Риск в торговле товарами и его распределение между сторонами

Содержание:

ВВЕДЕНИЕ

Основной целью существующих преобразований в современной экономике считается создание комфортной среды для результативной работы организаций. Чтобы достигнуть этой цели требуется тщательное улучшение деятельности предприятий, с одной стороны, и совершенствование налоговых, законодательных и финансовых условий с другой.

Работа предприятия подвержена влиянию широкого количества факторов и охватывает большой круг вопросов финансового, экономического, организационного и технологического характера, которые требует своего решения повседневно.

На итог принимаемых решений, исход которых бывает предугадать очень трудно, влияет огромное количество различных факторов и условий, также и в бизнесе, решения бывает нужно принимать в условиях неизвестности. Для нормально работы организации просто необходимо умение знать и предвидеть результаты тех или иных действий.

К положительным результатам могу вести далеко не все решения, бывает, что они несут угрозу финансовых рисков из-за большого изменения факторов внешней среды, а также в связи с динамикой конъюнктуры рынка потребителей.

Кроме этого, идёт периодическое изменение и внутренних условий функционирования предприятия, в основном в моменты его перехода к следующим этапам жизненного цикла. Учитывать влияние среды появления и воздействия рисков организации просто необходимо в тех условиях, для достижения нужного эффекта от проводимой деятельность предприятия.

Для увеличения производительности организации принимают решения вводить надежную систему управления экономическими рисками. База управления рисками - организация функционирования и поиск решений для минимизации степени риска, это и есть умение наращивать выгоду в динамичной хозяйственной среде.

В наше время актуальность выбранной для исследования темы не может вызывать сомнений. Мы встречаем риск в нашей жизни постоянно, и он оказываем влияние на те решения, которые мы принимаем, на определенные результаты деятельности.

Благодаря этому в России и за рубежом исследователи стараются уделять все большее внимание тем вопросам, которые связаны с выявлением, прогнозированием и искоренением различного вида ситуации, которые могут быть опасны для развития.

Цель исследования: проанализировать риск в торговле товарами и его распределение между сторонами коммерческих договоров и разработка мероприятий по их минимизации.

Задачи исследования:

-определить понятие риска;

-выявить содержание риска, методы и процесс его управления;

-дать финансово-экономическую характеристику рассматриваемого предприятия;

-провести оценку риска на предприятии на основе данных финансовой отчетности.

Объект исследования: предприятие ООО «Фуд Компани».

Предмет исследования: механизм управления рисками на предприятии ООО «Фуд Компани».

При написании курсовой работы использовались методы: теоретический анализ литературы, монографический, метод абсолютных разниц, и т.д.

Источниками информации при написании курсовой работы выступили учебные и научные материалы по теме данной работы, а также отчетные данные исследуемой организации.

Данная курсовая работа отличается высокой практической значимостью. В ходе её создания, были даны рекомендации по управлению рисками на предприятии, которые позволят в будущем минимизировать риски.

Курсовая работа состоит из введения, трех глав, заключения, списка литературы.

В первой главе работы рассмотрены теоретические и методические аспекты анализа и управления рисками коммерческого торгового предприятия. Указаны основные направления анализа риска предприятия.

Во второй главе дана общая характеристика предприятия. Проведён анализ экономического состояния предприятия, также рассчитаны основные финансовые показатели, а также их динамика. Определены основные риски, связанные с деятельностью ООО «Фуд Компани».

В третьей главе определены основные пути по улучшению управления рисками в организации.

В заключении подведён итог решения поставленных задач курсовой работы и указаны направления развития торговой фирмы ООО «Фуд Компани».

Глава 1. Теоретические аспекты управления рисками на предприятии торговли

1.1 Сущность, виды и факторы рисков в торговле

Риск - это такое действие, которое производится в критериях выбора (в ситуации выбора, ожидая успешный финал), в случае же неудачи есть шанс оказаться в ситуации хуже, чем до выбора (нежели случае отказа от совершения этого действия). [1]

В общем, риск подразделяется на три типа:

1. Когда субъект, делающий выбор из какого-то числа вариантов, имеет объективные вероятности приобретения ожидаемого итога. Такими вероятностями, независящими непосредственно от предприятия, являются: конкуренция, статистические исследования, уровень инфляции и т.д.

2. Когда возможности наступления предполагаемого итога могут быть достигнуты только лишь на базе субъективных оценок, т.е. субъект имеет дело с определенными субъективными вероятностями, непосредственно характеризующими организацию: организация труда, уровень технологической и предметной специализации, производственный потенциал и т.д.

3. Когда субъект при выборе и осуществлении альтернативы имеет субъективные и объективные вероятности.

Благодаря этим видоизменениям риска субъект совершает выбор, стремясь воплотить его. В итоге этот риск присутствует как на этапе выбора решения, так и на этапе его осуществления.[2]

Глубже риск можно определять в качестве деятельности, связанной с преодолением неопределенной ситуации при неизбежном выборе, где имеется вероятность качественно и количественно осуществить оценку вероятности достижения рассчитываемого результата, неудачи и отклонений от цели.

Из этого определения можно выделить основные элементы, составляющие суть понятия «риск».

1. Возможность отклонений от назначенной цели, ради которой реализовывалась избранная альтернатива.

2. Возможность достижения желаемого итога.

3. Отсутствие уверенности в осуществлении назначенной цели.

4. Возможность материальных, нравственных и других утрат, связанных с реализацией избранной альтернативы в условиях неопределенности. [3]

Принятие проекта, связанного с риском, предполагает обнаружение и соотнесение потерь и доходов. В случае, если риск не основан на расчетах, то он в большинстве случаев не может увенчаться успехом и имеет какие-то потери. Для отслеживания негативных явлений, связанных с риском, необходимо определить: основные его черты и источники возникновения, наиболее значимые его виды, установить допустимый его уровень, методы исчисления риска, методы уменьшения риска.

Основные характеристики риска: противоречивость, альтернативность и неопределенность. [4]

Противоречивость в риске порождает столкновение объективно имеющихся рискованных действий с их субъективной оценкой. Вследствие того, что наряду с новаторскими идеями, инициативами, внедрением новых перспективных видов деятельности, которые ускоряют технический прогресс и влияют на общественное мнение и духовную атмосферу общества, идут догматизм, консерватизм, субъективизм и прочее.

Альтернативность несёт в себе потребность выбора из нескольких возможных вариаций решений, направленностей, действий. Если возможности выбора не существует, то никакая рискованная ситуация не возникнет, то есть не будет и самого риска.

Неопределенностью мы называем неточность или краткость сведений об условиях воплощения решений. Существование риска сопряжено с присутствием неопределенности, которая имеет неоднородное содержание и форму проявления.

По источникам возникновений риск можно классифицировать как хозяйственную деятельность, которая связана с личностью человека и обусловленная различными природными факторами.

По причинам возникновения риск является следствием, то есть он вызван неясностью будущего. [5]

Основными причинами неопределенности являются:

1. Спонтанность природных явлений и процессов, стихийные бедствия.

2. Случайность. В сходных условиях одно и то же событие происходит по-разному в результате многих технологических и социально-экономических процессов.

3. Наличие противоборствующих тенденций, столкновение интересов. Это межнациональные конфликты и военные действия.

4. Вероятностный характер НТП. Вероятность определения конкретных последствий определенных научных открытий и технологических изобретений фактически нулевая.

5. Недостаточность сведений об объекте, явлении, процессе, также его неполнота. Данная причина приводит к ограниченности человека в процессе сбора и переработки информации, с устойчивой изменчивостью этих сведений.

6. Ограниченность финансовых, трудовых и других ресурсов в процессе принятия и осуществления решений; отсутствие возможности однозначного познания предмета при сформировавшихся уровне и методиках научного познания.

Относительно события все риски можно подразделить на две группы: спекулятивные и чистые.

Чистые риски обозначают приобретение нулевого или отрицательного результата.

Спекулятивные риски обозначают приобретение как положительного, так и негативного результата.

К чистым рискам обычно причисляют следующие:

-природно-естественные риски, связанные с природными проявлениями природы: наводнения, землетрясения, бури, эпидемии, пожары и др.;

-экологические риски, выступающие в качестве возможности потерь, сопряженных с ухудшениями экологической ситуации;

-социально-политические риски, связанные с политической ситуацией в государстве и государственной деятельностью. К этим рискам причисляются политические потрясения, непредсказуемость экономической государственной политики, модификации в законодательстве и др.;

-транспортные риски, которые связаны с транспортировкой грузов различным транспортом;

-коммерческие риски (предпринимательские) являются опасностью потерь при финансово-хозяйственной деятельности. Они обозначают неопределенность итогов от определенной коммерческой сделки.

К структурным рискам относятся:

-имущественные риски, связанные с возможностью потерь имущества бизнесмена по причине халатности, кражи, перенапряжения технологической и технической систем и т. п.;

-производственные риски, связанные с убытком от остановки производственного процесса в результате влияния разнообразных факторов, и в первый черед с гибелью либо повреждением основного и оборотного капитала (сырье, оборудование, транспорт и т.д.), а также риски, которые связаны с введением в производство новейшей техники и технологий;

-торговые риски, связанные с убытком вследствие задержки платежей, отказа от платежей во время перевозки товара или в случае недоставки и пр.

К спекулятивным рискам обычно причисляют все виды финансовых рисков, которые являются частью коммерческих рисков. Все финансовые риски сопряжены с вероятностью утрат финансовых ресурсов (денег) и разделяются на два вида:

-риски, которые связаны с покупательной способностью денежных средств;

-риски, которые связаны с вложением средств (инвестиционные риски). [6]

I. К рискам, которые связаны с покупательной способностью денег, причисляются следующие виды рисков: дефляционные и инфляционные риски, риски ликвидности, валютные риски.

Инфляция обозначает обесценение денег, или другими словами увеличение цен. Дефляция является процессом, который противоположно связан с инфляцией и выражен в понижении цен и в увеличении покупательной способности денег.

Инфляционный риск является риском того, что при увеличении инфляции приобретаемые денежные доходы обесцениваются относительно реальной покупательной способности более быстрыми темпами, чем возрастают. В этих условиях бизнесмен имеет реальные потери.

Дефляционный риск является риском того, что при повышении дефляции ухудшаются экономические условия для предпринимательства, и снижается уровень цен.

Валютные риски несут в себе опасность валютных потерь, которые связаны с изменением курса иностранных валют по отношению друг к другу, при проведении кредитных, внешнеэкономических и иных валютных операций.

Риски ликвидности являются рисками, связанными с возможностью потерь при продаже ценных бумаг или другой продукции вследствие изменения оценки их качества и потребительной стоимости. [14; 652]

II. Инвестиционные риски содержат в себе следующие подвиды рисков: риски упущенных выгод, риски уменьшения доходности, риски прямых финансовых потерь.

Риск упущенной выгоды является риском косвенного (побочного) финансового убытка (неполученной прибыли) из-за того, что не было осуществлено какое-либо мероприятие: страхование, хеджирование и т.д.

Риск снижения доходности возникает в результате уменьшения дивидендов и процентов по вкладам и кредитам, а также по портфельным инвестициям.

Риски уменьшения доходности подразделяют на кредитные риски и процентные риски.

К процентным рискам причисляется опасность утрат коммерческими банками, инвестиционными институтами, кредитными учреждениями вследствие превышения величины процентных ставок, выплачиваемых ими по привлеченным средствам, над величиной ставок по выданным кредитам. К процентным рискам причисляются также риски потерь, которые могут возникнуть у инвесторов на рынке по ценных бумаг в связи с модификацией дивидендов и процентных ставок. [7]

Увеличение рыночной процентной ставки приводит к снижению курсовой цены ценных бумаг, в особенности облигаций, имеющих фиксированную процентную ставку. При увеличении процента возможно начало также массового сброса ценных бумаг, которые эмитированы под меньшие фиксированные процентные ставки. Инвестор имеет процентный риск, когда осуществил вложение средств в среднесрочные и долгосрочные ценные бумаги с фиксированной процентной ставкой при текущем росте среднерыночной процентной ставки в сравнении с фиксированной.

Эмитент несет процентный риск, который выпускает в обращение долгосрочные и среднесрочные ценные бумаги с фиксированной процентной ставкой при текущем снижении среднерыночной процентной ставки в сопоставлении с фиксированным уровнем. [8]

Кредитный риск является опасностью неоплаты заемщиком основной задолженности и процентов, которые причитаются кредитору. К кредитному риску причисляется также риск такого события, где эмитент, который выпустил долговые ценные бумаги, оказывается не в состоянии осуществлять выплаты процентов по ним или основной долг.

Кредитный риск может являться также разновидностью рисков прямых финансовых потерь.

В риски прямых финансовых потерь включаются следующие разновидности рисков: биржевый, селективный, риск несостоятельности, а также кредитный риск.

Биржевые риски являются опасностью потерь от сделок на биржах. К данным рискам причисляются риски неплатежей по коммерческим сделкам, риски неплатежей комиссионных вознаграждений брокерской организации и т. д.

Риск банкротства является опасностью вследствие неправильного выбора вложений средств, полного лишения предпринимателем собственных средств и неспособности бизнесмена осуществлять расчеты по своим обязательствам. [9]

Чистые риски обозначают возможность приобретения отрицательного либо нулевого результата. К данным рискам причисляются следующие риски: экологические, природно-естественные, политические, часть коммерческих рисков (производственные, имущественные, торговые) и транспортные. Кроме самого человека на его деятельность воздействуют факторы 1-6, формирующие условия неопределённости риска. Решения и действия человека могут оказать воздействие как положительно на итоги деятельности, так и отрицательно, разрядить обстановку неопределённости, поменять цель проекта. Риск присутствует как при выборе действий (принятии решений), так и в период реализации проекта.

На следующие виды риски делятся по одной из других классификаций:

1 Деловые риски: риски, которые связаны с ухудшением финансового состояния предприятия, уменьшение стоимости её капитала (облигации, акции);

2. Организационные риски - это риски, которые связаны с внутренней организацией работы компании; например, с ошибками менеджмента компании, ее работников; с рядом проблем внутреннего контроля, плохо сформированными правилами работы и т.д.

3. Рыночные риски являются рисками, которые связаны с неустойчивостью экономической конъюнктуры: потери вследствие изменения стоимости товара, риск утраты ликвидности, трансляционный валютный риск, и др.;

4. Экологический риск: риск различного рода пожаров, аварий; риск нарушения работы объекта в результате ошибок в процессе проектирования и монтажа, несоблюдения технологий производства;

5. Юридические риски являются рисками потерь, связанными с тем, что законодательство изменилось во время прохождения сделки, или же не было учтено вообще; рисками в расхождении законодательства разных государств; риски неграмотно составленных документов, в итоге чего контрагент имеет право не соблюдать условия договора и прочее. [10]

Последняя классификация мало того, что ясно определяет принадлежность рисков к группам, но и более полно охватывает массу рисков, и это помогает компетентно подойти к проблеме открытия рискообразующих факторов (РОФ).[11]

Обнаружить все РОФ крайне непросто, подавляющее количество рисков обладает как общими факторами, так и специфическими и каждый определенный риск может обладать различными причинами появления в зависимости от рода деятельности коммерческого предприятия.

Оценка теоретических исследований, которые посвящены риску, позволяет сформировать вывод о том, что в данных изучениях уделяется мало внимания многим проблемам, недооценка которых на практике может привести к неточному или краткому анализу влияния определенных РОФ на соответственные виды рисков. [12]

Существует целый ряд РОФ, которые оказывают влияние, на динамику не одного, а нескольких видов риска, первая проблема состоит в том, что внимание не акцентируется на факте их наличия.

Вторая проблема содержится в представлении РОФ только лишь в качестве факторов непосредственного влияния на определенные виды рисков. Из поля зрения исследователей выпадает вероятность диалектического перехода самого риска в категорию РОФ, что требует формирования представления о РОФ как о факторах непосредственного, так и опосредованного влияния.

Последняя проблема - это неразвитость российской экономики, которая порождает недостаток исследований некоторых видов рисков учеными России, и таким образом, ограниченное введение их рекомендаций в деятельность организаций. [13]

В процессе своей работы организация функционирует с большим количеством предприятий, которые входят также в финансовый сектор.

Итогом этого можно выделить близкую взаимосвязь финансовых институтов и рисков предприятия, которая выражается в влиянии рисков предприятия на уровень рисков у предприятий-сотрудников, так и в воздействии в обратном ключе. Взаимосвязь подчеркивает значительную роль рисков организации во всей системе рисков.

При исследовании рисков организации пристальное внимание необходимо уделить учету специфичности ее деятельности и взаимосвязи последней с работой партнеров организации. Итоги анализа этого вопроса позволяют говорить, что риски организации тесно связаны с различными рисками других видов предпринимательства и занимают важное место в общем комплексе рисков. [14]

В наши дни кредитные риски (кроме рисков, которые связаны с дебиторской задолженностью) не особо влияют на специфику работы фирмы. Это можно объяснить малоразвитостью фондового рынка (отсутствие портфельных рисков) и маленькой кредитоспособностью организаций. В то же время, эти риски влияют на профессиональных участников рынка ценных бумаг, где организация является инвестором (стараясь вложить капитал), заемщиком (в процессе размещения ценных бумаг). Кредитные риски организаций в данном случае переходят в операционные риски трейдеров. [3]

Учет операционных рисков в деятельности предприятий играет не такую важную роль в сопоставлении со страховыми организациями, банковскими учреждениями либо профессиональными участниками рынка ценных бумаг. Напрямую операционные риски организаций не воздействуют на риски других областей бизнеса.

Функциональность предприятия подвержена рыночным рискам в силу рода своей деятельности. В то же время, если предприятие активно не занимается внешнеторговой деятельностью на фондовом рынке, то оно, в отличие от иных субъектов бизнеса (к примеру, банков), напрямую не будет подвергаться таким рыночным рискам, как процентный и валютный риски.

В свой черед, преобладающее число рисков организации составляют основу кредитных рисков банков: чем выше уровень рисков организации, тем более высокую стоимость за собственный риск устанавливает банк. [15]

1.2 Методы управления рисками на торговом предприятии

В настоящее время методы управления рисками довольно разнообразны. Можно четко увидеть и понять, что у российских специалистов и западных исследователей уже есть явные предпочтения в методах управления рисками. Наличие таких предпочтений можно объяснить характером экономического развития государства и, как следствие, группами рассматриваемых рисков. [16]

Несмотря на дифференциацию в предпочтениях, нужно учитывать, что совершенствование экономических отношений в России способствует введению западной практики, а также сплочению российского и западного подходов к управлению и анализу рисков.

К способам разрешения рисков можно отнести: удержание, избежание их, передача, уменьшение степени. [17]

Избежание риска является обычным уклонением от действия, непосредственно связанного с риском. Тем не менее избежание риска для вкладчика зачастую обозначает отказ от получения прибыли.

Удержание риска означает сохранение риска под ответственность самого инвестора.

Передача риска - это когда, инвестор передает собственную ответственность за риск третьему лицу, например, страховой компании.

Методы, которые основаны на передаче рисков, чаще всего определяют, как наиболее прочные, потому что затраты, которые связаны с передачей рисков, просто определить и оценить. По совокупному правилу, передача рисков выигрышна для обеих сторон, только если соблюдаются следующие условия:

-принимающая сторона может находиться в более выгодном положении для уменьшения потерь или контроля за хозяйственным риском, чем сторона, которая передает риск;

-потери, которые могут быть велики для стороны, передающей риск, могут оказаться незначительными для стороны, которая риск принимает. [18]

Для того, чтобы снизить степень риска используются разные приемы. Самыми популярными являются:

-диверсификация;

-получение вспомогательной информации о выборе и итогах;

-лимитирование;

-самострахование;

-страхование.

Диверсификация - процесс разделения инвестируемых фондов между разными объектами, в которые вкладывается капитал, только если они связаны друг с другом, целью являются снижения степени риска и потерь доходов.

С помощью диверсификации можно уйти от части риска, есть делить доход между различными видами деятельности.

Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование - важный приём уменьшения степени риска и он используется банками при выдаче ссуд, при заключении договора на овердрафт и т.д.[19]

Самострахование означает, что приоритетом для предпринимателя является самостоятельное подстрахование, чем покупка страховки в фирме. Это позволяет ему экономить на затратах по страхованию. Самострахование разумно, если стоимость имущества, подверженного страхованию невелика в сравнении с финансовыми и имущественными характеристиками всего бизнеса. Например, огромной корпорации неразумно через страховую компанию страховать от пожара свое оборудование, установленное в маленьком арендованном помещении. Самострахование логично, если возможность убытков чрезвычайно мала, когда компания имеет в собственности много однотипного имущества. [20]

Суть страхования состоит в том, что вкладчик готов потерять часть доходов, во избежание риска. Другими словами, инвестор готов платить за сведение степени риска к нулю.

В таблицах в Приложении А и Приложении Б показаны способы снижения отрицательных результатов от разных видов риска, которые могут попасться предпринимателю. [21]

При отборе определённого средства решения риска предприятие должно исходить из принципов:

-не следует рисковать многим для малого;

-не следует рисковать больше, чем это может позволить свой капитал;

-следует пытаться заранее узнать результат риска. [22]

Использование этих принципов значит, что всегда нужно рассчитывать убыток по данному виду риска, далее сопоставлять его с размером капитала предприятия, которое подвергается этому риску, и потом сопоставлять весь вероятностный убыток со всем масштабом собственных финансовых ресурсов. И только выполнив последнее действие, возможно, узнать, может ли данный риск спровоцировать банкротство предприятия.

Наилучшая политика менеджмента риском должна быть такой, чтобы размер предельных затрат на осуществление этой политики соответствовал предельной полезности, которая доставляется её использованием.

Однако, ввиду серьезных информационных требований данный принцип тяжело воплотить в практической жизни. Практически используются критерии, которые проще в исполнении, к примеру, критерий минимума расходов на мероприятия по уменьшению риска до терпимого уровня.

В некоторых случаях выбор средств уменьшения риска зависит от вероятностей его предугадывания. К примеру, риски, которые часто встречаются могут быть уменьшены при помощи специально формируемых превентивных мер. В частности, риск потери доли активов организации в результате хищений может быть уменьшен путем определения сигнализации на складах, совершенствования действующей системы учета и контроля за хранением и употреблением материальных ценностей.

Риски, которые плохо контролируется, но которые можно предвидеть снижаются за счёт диверсификации использования и производства запасной системы поставки ресурсов.

Перечисленные инструменты имеют как преимущества, так и недостатки. Именно поэтому зачастую используются обусловленные комбинации данных инструментов «подавления» рисков. Ориентиром в процессе выбора средств уменьшения риска употребляют специальные схемы, аналогичные с представленной схемой ниже в таблице 1. [23]

Таблица 1 - Схема для выбора средств снижения риска

|

Возможные потери прибыли, ресурсов |

Вероятность возникновения кризисной ситуации |

||

|

высокая |

средняя |

низкая |

|

|

1. Сравнимы с суммой активов проекта |

отвергнуть проект |

отвергнуть проект |

анализ путей снижения риска |

|

2. Не превышает суммы расчетной выручки |

превентивные меры |

страхование риска |

страхование риска |

|

3.Не превышает суммы расчетной прибыли |

превентивные меры |

применение политики резервирования, самострахования |

|

Последним этапом в оценке средств уменьшения риска - это формулировка целостного плана управление риском проекта.

План включает: итоги идентификации сфер риска проекта, список главных идентификаторов риска во всех областях, итоги рейтинговой оценки индикаторов риска, которые отражают их важность для достижения целей проекта, итоги статистического исследования риска, оценка чувствительности и глобальная оценка риска принятия проекта, рекомендуемые стратегии снижения риска в каждой сфере деятельности, которая связана с воплощением проекта, перечень процедур, которые позволяют обеспечить мониторинг рисков предпринимательского проекта.[24]

Таким образом, по первой главе курсовой работы можно сделать следующие выводы:

Риск может возникать в любом виде деятельности. Риск недополучения намеченных результатов особенно присущ в условиях всеобщности товарноденежных отношений, конкуренции участников хозяйственного оборота. Данная дипломная работа посвящена изучению вопроса управления рисками на предприятии. Фактор риска может возникнуть и оказывать свое воздействие на любое предприятие, независимо, на сколько устойчиво оно на рынке.

Главным критерием эффективной дееспособности современного предприятия является умение руководства анализировать, прогнозировать, проводить профилактику, разумно контролировать и эффективно управлять рисками, опираясь при этом на строго научную основу. Риск напрямую зависит от эффективности, обоснованности и своевременности управленческих решений.

Риском можно и необходимо управлять, а именно использовать конкретные меры, которые позволят максимально прогнозировать наступление рискового события и применять соответствующие мероприятия к снижению степени риска.

Глава 2. Оценка риска в торговле товарами и его распределение между сторонами коммерческих договоров в ООО «Фуд Компани»

2.1 Общая характеристика деятельности ООО «Фуд Компани»

Общество с ограниченной ответственностью «Фуд Компани» было создано по решению общего собрания учредителей 13 марта 2007 года.

Общество осуществляет следующие виды деятельности: производство, а также торговля продовольственными товарами, в том числе бакалейной продукцией, а именно реализация:

-чая,

-кофе,

-кондитерские изделия,

-вся линейка макаронной продукции;

-консервы.

Общество действует на основании Гражданского кодекса Российской Федерации, Федерального закона «Об обществах с ограниченной ответственностью», иного действующего законодательства, настоящего Устава, Решения Общего собрания Учредителей от 13 марта 2007 г.

Среднесписочная численность работников в ООО «Фуд Компани» на конец 2017 года составила 98 человек. Руководство производственным персоналом осуществляется непосредственно генеральным директором, от него исходят приказы и распоряжения. Целью общества является извлечение прибыли. Уставный капитал Общества составляется из номинальной стоимости долей его участников и на момент учреждения составляет 12 000 (двенадцать тысяч) рублей, и разделен на 2 (две) доли.

Место деятельности организации зависит от местонахождения проекта, и в основном осуществляется внутри страны. Рассмотрим таблицу 2, в которую включены основные показатели о финансовой деятельности предприятия

Таблица 2 Основные показатели о финансовой деятельности предприятия (единица измерения - тыс. руб.)

|

Наименование показателя |

2016 год |

2017 год |

Изменение +/- |

2017 год в % к 2016 году |

|

Выручка |

259632 |

412258 |

152626 |

158,7 |

|

Себестоимость продаж |

256988 |

387283 |

130295 |

150,7 |

|

Валовая прибыль (убыток) |

2644 |

24975 |

22331 |

944,5 |

|

Коммерческие расходы |

437 |

370 |

-67 |

84,6 |

|

Прибыль(убыток) от продаж |

2207 |

24605 |

26812 |

1114,9 |

|

Проценты к получению |

54 |

330 |

276 |

611,1 |

|

Проценты к уплате |

6375 |

7557 |

1182 |

118,5 |

|

Прочие доходы |

43775 |

45486 |

1711 |

103,9 |

|

Прибыль (убыток) до налогообложения |

23478 |

46793 |

23315 |

199,3 |

|

Текущий налог на прибыль |

3502 |

8365 |

4863 |

238,8 |

|

В т.ч. постоянные налоговые обязательства |

1508 |

1577 |

69 |

104,5 |

|

Чистая прибыль (убыток) |

18072 |

36457 |

18385 |

201,7 |

Видно, что по всем показателям идёт увеличение в 2017 году, в сравнении с 2016 годом. Организация ежегодно наращивает объемы производства продукции, работ и услуг, особенно за последний год. Темпы роста объема реализации работ, услуг и продукции превышают темпы роста себестоимости, что является положительным моментом в деятельности организацию и ведет к росту прибыли от реализации.

Выручка организации выросла с 2016 года в 2017 году на 152626 тыс. руб., это почти 160%. Себестоимость продукции за исследуемый период выросла на 130295 тыс. руб., что является нормальным результатом, в связи с ростом реализации продукции, и как следствие ростом выручки.

С ростом выручки организации связано увеличение прибыли на 26812 тыс.руб., показатель огромный, в сравнении с прошлым годом, ведь рост произошел более чем на 1000%. Для того, чтобы проанализировать рост показателей в этом периоде рассчитаем рентабельность продаж и рентабельность затрат.

Рост величины чистой прибыли на 18385 тыс. рублей объясняется тем, что у организации выросли объемы деятельности, и в связи этим выручка.

РП=Прибыль от продаж/ Выручку от продаж * 100%

РЗ=Прибыль до налогообложения/Полная себестоимость проданных товаров*100%

2016 год:

РП= 2207/259632*100%=0,85;РЗ= 23478/256988*100=9,1

2017 год:

РП=24605/412258*100%=5,9;РЗ=46793/387283*100%=12,1

Расчёт коэффициента рентабельности продаж показал, что в 2017 году коэффициент вырос почти в 7 раз, определённо это говорит о положительной динамике, предприятие увеличило выпуск продукции, тем самым увеличив выручку, это и спровоцировало рост чистой прибыль. Коэффициент рентабельности затрат в 2017 году вырос почти в 1,5 раза, что говорит о повышении объема выручки.

2.2 Оценка степени риска торгового предприятия

Оценка риска занимает одно из важнейших мест в системе управления риском. Такая оценка подразумевает процесс, при котором качественно или количественно определяется величина риска. Оценку финансового положения предприятия следует проводить, опираясь на главные документы финансовой отчетности, такие, как бухгалтерский баланс и отчет о прибылях и убытках.[25]

Базовой основой, для проведения аналитической работы служит исследование структуры статей баланса предприятия. Анализ структуры активов и пассивов бухгалтерского баланса является частью анализа имущественного положения организации при анализе финансового состояния предприятия , и позволяет проследить динамику их состояния в анализируемом периоде. [26]

Проанализируем структуру активов организации за 2016 год (таблица в Приложении В)

В 2016 году активы организации к концу периода выросли на 53431 тыс. рублей. Основные средства за исследуемый период выросли на 1656 тыс.рублей. В основном рост активов связан с ростом дебиторской задолженности на 83444 тыс. руб., существенное увеличение дебиторской задолженности покупателей и заказчиков говорит о снижении их платежеспособности. Рост дебиторской задолженности негативно сказывается на финансовом положении организации в том случае если растет еще и кредиторская задолженность, однако в данном случае она напротив снизилась, хоть и не на крупную сумму.

Произошло значительное снижение прочих оборотных активов, а именно, были выполнены этапы по незавершенным работам, то есть выполнены проекты в целом на 48691 тыс.руб. На рисунке 1 проиллюстрируем изменение структуры активов организации за 2016 год.

Рисунок 1 - Изменение структуры активов организации за 2016 год.

Проанализируем структуру и динамику активов организации за 2017 год в таблице в Приложении Г.

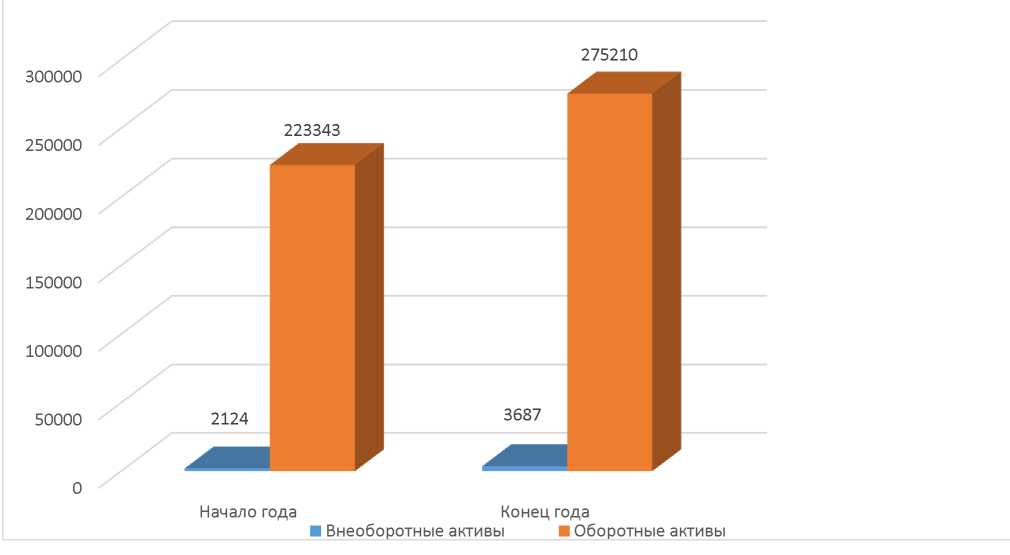

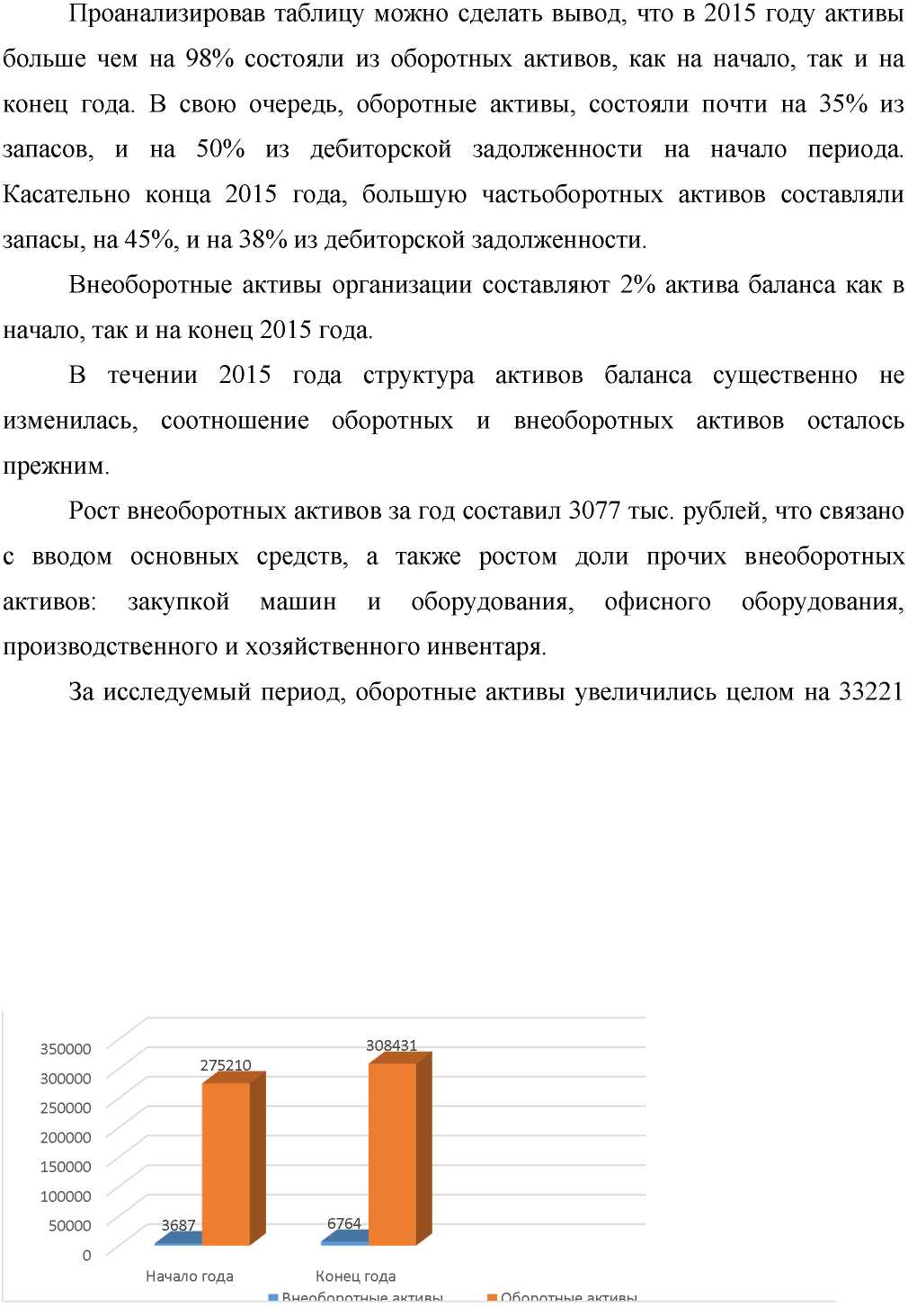

Проанализировав таблицу можно сделать вывод, что в 2017 году активы больше чем на 98% состояли из оборотных активов, как на начало, так и на конец года. В свою очередь, оборотные активы, состояли почти на 35% из запасов, и на 50% из дебиторской задолженности на начало периода. Касательно конца 2017 года, большую часть оборотных активов составляли запасы, на 45%, и на 38% из дебиторской задолженности.

Внеоборотные активы организации составляют 2% актива баланса как в начало, так и на конец 2017 года.

В течении 2017 года структура активов баланса существенно не изменилась, соотношение оборотных и внеоборотных активов осталось прежним.

Рост внеоборотных активов за год составил 3077 тыс. рублей, что связано с вводом основных средств, а также ростом доли прочих внеоборотных активов: закупкой машин и оборудования, офисного оборудования, производственного и хозяйственного инвентаря.

За исследуемый период, оборотные активы увеличились целом на 33221 тыс. рублей. В основном это связано с увеличением запасов на 43554 тыс.руб., и количеством затрат в незавершенном производстве - 37844 тыс.руб. Снижение дебиторской задолженности на 21440 тыс.руб. говорит о росте платежеспособности покупателей.

На рисунке 2.2 проиллюстрируем структуру и динамику активов организации в 2017 году.

Рисунок 2 - Изменение структуры активов организации за 2017 год.

Далее для наглядности отразим в таблице, и рассмотрим подробнее структуру разделов актива за 2016 и 2017 года.

Таблица 3 - Структура разделов актива за 2016 и 2017 года (единица измерения: в тыс. руб.)

|

Наименование статей баланса |

2016 год |

2017 год |

Прирост (+) |

|

организации |

Снижение (-) |

||

|

Внеоборотные активы |

3687 |

6764 |

+3077 |

|

Оборотные активы |

275210 |

308431 |

+33221 |

|

Баланс |

278897 |

315195 |

+36298 |

Таким образом, можно охарактеризовать актив баланса следующим образом: внеоборотные активы выросли на 3077 тыс. руб., или же на 83%, оборотные активы тоже выросли на 33221 тыс.руб., это составляет 12%.

Из анализа актива баланса можно сделать вывод о том, что основные средства организации стабильно растут, то есть чётко определён вектор развития организации, и они стараются идти по нему. У организации появляются долгосрочные проекты, растут оборотные активы организации, которые преобладают над внеоборотными активами оба года, то есть весь исследуемый период, как мы видим, анализируя структуру баланса. С появлением новых проектов растут затраты в незавершенном производстве, растут прочие оборотные активы. В связи с этим организация должна точно знать, за счёт каких ресурсов организация будет проводить свою дальнейшую деятельность, куда будет продолжать вкладывать свой капитал.

Для того, чтобы подробнее ответить на вопросы, которые подняты в предыдущем абзаце необходимо провести анализ пассива баланса организации ООО «Фуд Компани», проведем его по той же аналогии в таблицах, которые представлены в Приложении Д.

Проанализировав таблицу в Приложении Д можно сделать вывод о том, что пассивы баланса увеличились на 53430 тыс.руб. Уставной капитал на начало и на конец периода составлял 12 тыс. рублей. Отложенные налоговые обязательства выросли на 1507 тыс.рублей, заёмные средства за рассматриваемый период выросли больше чем в 2 раза, появилась задолженность перед персоналом.

С другой стороны, началось погашение кредиторской задолженности, а также задолженности перед поставщиками и подрядчиками, которые входят в состав кредиторской задолженности. К концу года задолженность перед поставщиками и подрядчиками было погашена на 8849 тыс. рублей, и стала составлять 29% от всей валюты баланса, когда на начало года это было 40%. Кредиторская задолженность изменилась на 1281 тыс.рублей, составляла на начало года 65%, к концу года уменьшилась до 52% от всей валюты баланса.

В начале года нераспределённая прибыль составляла 27776 тыс.рублей, и составляла 12% от валюты баланса, а к концу года увеличилась на 18110 тыс.рублей ,и стала 45886 тыс.рублей, что является 16% от валюты баланса.

Задолженность по налогам и сборам, выросла на 4805 тыс.рублей, с 2% до 3,9 %, но уменьшились прочие обязательства, а именно НДС, отложенные до уплаты в бюджет на 7427 тыс.рублей. Отразим на рисунке 2.3 структуру пассив организации за 2016 год.

Рисунок 3 - Структура пассивов организации за 2016 год.

Для сравнения данных пассива баланса проанализируем структуру пассива за 2017 год в в Приложении Е.

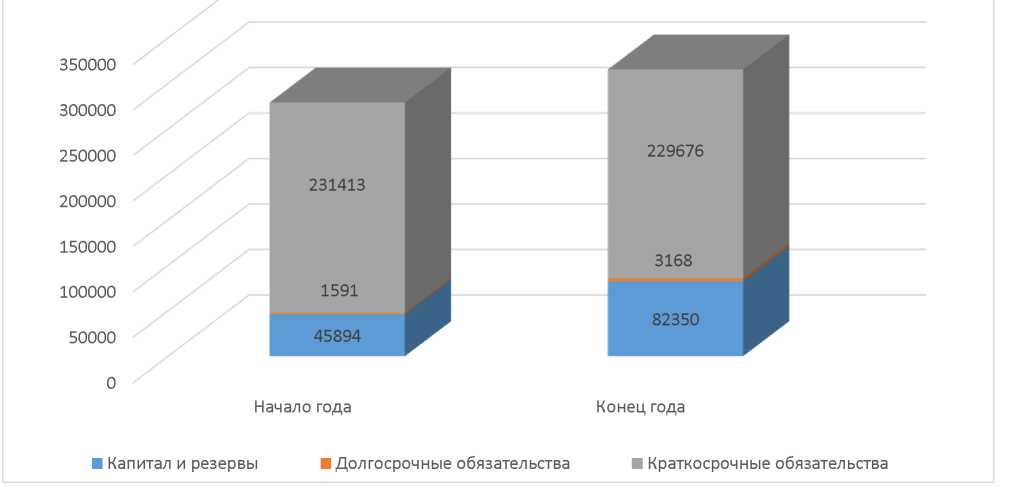

В разделе капитала и резервов присутствует нераспределённая прибыль, мы можем увидеть её стабильный рост относительно конца 2013 года, к конце 2017 года она увеличилась 36452 тыс.руб., и составила 26% от валюты баланса на конец года, когда на начало года она составляла 17,5%, соответственно увеличился и собственный капитал компании.

Долгосрочные обязательства, а именно отложенные налоговые обязательства снова выросли вдвое в исследуемом периоде. И составили уже 1% от всей валюты баланса.

Раздел краткосрочных обязательств по-прежнему является подавляющей частью пассивов организации, и составляет 72% всех пассивов, что является на 10% меньше, чем в начале года. Выросла задолженность перед поставщиками и подрядчиками на 99168 тыс.руб., теперь составляет 57% от всех пассивов организации, в сравнении с 29%, которые были в начале года. А также задолженность перед государственными внебюджетными фондами тоже выросла на 726 тыс. рублей, и всего на 0,2% от всей валюты баланса. Привлечение заемных средств в оборот предприятия - явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются.

С другой стороны, отслеживается уменьшение заемных средств, а также задолженности перед персоналом организации, задолженности по налогам и сборам, которые входят в состав кредиторской задолженности. Заёмные средства организации уменьшились на 28,9% или на 80576 тыс.рублей. Структура пассивов организации на начало и конец 2017 года представлена на рисунке 4.

Рисунок 4 - Структура пассивов организации за 2017 год.

Проанализируем дебиторскую и кредиторскую задолженность организации в 2016 и 2017 году.

Таблица 4 - Анализ дебиторской и кредиторской задолженности организации за 2016 и 2017 года. (единица измерения: в тыс. руб.)

|

Показатель |

2016 год |

2017 год |

|

Дебиторская задолженность |

137987 |

116547 |

|

Кредиторская задолженность |

145928 |

222526 |

|

Превышение кредиторской задолженности над дебиторской |

7941 |

105979 |

Таким образом, мы можем сделать вывод, что дебиторская задолженность уменьшается, а кредиторская задолженность растёт. Кредиторская задолженность стабильно привлекает дебиторскую, что говорит о том, что предприятие использует в обороте привлеченные средства, это и есть пассивное сальдо расчётного баланса. Одним из способов определения оптимального соотношения дебиторской и кредиторской задолженностей является расчет коэффициента, который позволяет определить сколько приходится дебиторской задолженности на один рубль кредиторской, причём оптимальное значение данного коэффициента варьируется от 0,9 до 1,0 т.е. кредиторская задолженность должна не более чем на десять процентов превышать дебиторскую задолженность.

Таблица 5 - Расчет коэффициента соотношения дебиторской и кредиторской задолженности

|

Наименование показателя |

2016 год |

2017 год |

Отклонение |

|

Коэффициент соотношения дебиторской и кредиторской задолженности |

0,93 |

0,52 |

-0,41 |

Расчет коэффициента ведется по следующей формуле:

КСдК=ДуК3 (1)

где КСДК - коэффициент соотношения дебиторской и кредиторской задолженности, %;

Дз - дебиторская задолженность;

Кз - кредиторская задолженность.[27]

Кредиторская задолженность должна не более чем на 10% превышать дебиторскую. Поэтому необходимо следить за соотношением дебиторской и кредиторской задолженности и прилагать все усилия для снижения последней, потому что коэффициент выбился из своего норматива в 2017 году, когда в 2016 году еще находился в рамках норматива.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены, также от оптимальности структуры активов организации, и в первую очередь от соотношения основных и оборотных средств. Составим таблицу в Приложении Ж и проанализируем финансовую устойчивость предприятия с помощью различных коэффициентов и показателей.

Анализируя расчёты, представленные в таблице в Приложении Ж, можно сделать следующие выводы. Коэффициент финансовой независимости показывает долю активов организации, которые покрываются за счет собственного капитала. Нормативный показатель КФН>0,5. С начала года этот показатель вырос на 0,1, то есть активы, формирующиеся за счёт средств организации выросли за этот год. Коэффициент финансовой зависимости показывает, в какой степени организация зависит от внешних источников финансирования, сколько заемных средств привлекла организация на 1 руб. собственного капитала, а также меру способности организации, ликвидировав свои активы, полностью погасить кредиторскую задолженность. Положительной считается тенденция к снижению коэффициента финансовой зависимости, какая и наблюдается в организации на исследуемый период, коэффициент снизился на 2,25.

Коэффициент концентрации заемного капитала показывает, сколько заемного капитала приходится на единицу финансовых ресурсов или же, фактически, частицу заемного капитала в общем размере финансовых ресурсов предприятия. Коэффициент концентрации заемного капитала положительно оценивается при его снижении. В течении 2017 года он снизился на 0,1.

Коэффициент текущей задолженности - характеризует долю краткосрочного заемного капитала в общей сумме капитала. Рекомендуемое значение 0,1 - 0,2. К концу года он снизился на 0,11, но тем не менее составляет 0,72, что значительно превышает нормативный показатель.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. За 2017 год показатель вырос на 0,1 и составляет 0,27. Таким образом, к концу периода величина активов, сформированная за счет устойчивых источников, увеличилась. Рекомендуемое же значение не менее 0.75. Если значение ниже рекомендуемого, то это вызывает тревогу за устойчивость компании, как это и является в нашем случае.

Деятельность любого коммерческого предприятия не обходится без финансового риска. Риск, определяемый структурой источников капитала, называется финансовым риском. Одна из важных характеристик финансового риска это соотношение между собственным и заемным капиталом. Коэффициент финансового левериджа определяется как отношение заемного капитала к собственному капиталу. Нормативное значение для данного показателя находится в диапазоне: 0,5 - 0,8. За год показатель уменьшился на 2,25. В начале периода он составлял 5,07, к концу периода снизился до 2,82, что значительно выбивается из нормативного, но тем не менее уменьшился почти вдвое, что является показателем успеха.

На конец периода финансовое состояние значительно улучшились, финансовые показатели стали ближе к их нормативным оценкам. Это говорит, что предприятие выравнивает своё положение на рынке, и выходит на правильный вектор развития. Тем не менее, руководству следует принимать меры для улучшения финансовой устойчивости, укреплении своего предприятия, для приведения показателей в стабильную норму.

Показатели, характеризующие финансовое состояние можно условно разделить на группы, отражающие различные стороны финансового состояния предприятия. К ним относятся коэффициенты ликвидности; коэффициенты устойчивости; коэффициенты рентабельности; коэффициенты деловой активности. Степень платежеспособности предприятия обычно оценивается при помощи финансовых коэффициентов ликвидности, рассмотрим их в таблице 6, представленной ниже.

Таблица 6 - Оценка финансовых коэффициентов ликвидности

|

Показатели |

Расчет |

на начало периода |

на конец периода |

Откло нение (+/-) |

||

|

расчет |

уровень |

расчет |

уровень |

|||

|

Коэффициент абсолютной ликвидности |

Ден.ср-ва + Кратк.фин.вло ж-ия/Текущие обязательства |

10+5523 /231409 |

0,023 |

20000+1639/ 229676 |

0,094 |

+0,071 |

|

Коэффициент текущей ликвидности |

Оборотные активы/ Текущие обязательства |

275210/ 231409 |

1,19 |

308431/ 229676 |

1,34 |

+0,15 |

|

Коэффициент |

Обор.активы - |

275210- |

0,78 |

308431- |

0,93 |

+0,15 |

|

быстрой |

Запасы |

94760/ |

95768 |

|||

|

ликвидности |

/Текущие |

231409 |

/229676 |

|||

|

обязательства |

||||||

Как видно из таблицы, платежеспособность предприятия увеличивается, потому что увеличивается уровень значения коэффициентов, анализируемых в таблице выше.

Коэффициент абсолютной ликвидности с начала периода вырос с 0,023 до 0,094, нормативное значение равно >0,2, до которого предприятия пока не дотягивает, это значит, что компания пока не может покрывать в день 20% своих вложений, что является обязательным по опыту западной практики.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно реализовать в срочном порядке. За исследуемый период показатель увеличился на 0,15 и составляет 1,34. Нормальным же считается значение коэффициента от 1,5 до 2,5, как раз его почти и удалось достигнуть предприятию к концу исследуемого периода. Значит предприятие почти вышло из финансового риска, что оно не сможет стабильно оплачивать свои текущие счета. Предприятию следует поддерживать текущий рост коэффициента, но следить за тем, чтобы его значение не стало слишком высоким.

Коэффициент быстрой ликвидности с начала 2017 года к концу стал равняться 0,93 и вырос на 0,15. Нормальное значение коэффициента попадает в диапазон 0.7-1.Этот коэффициент показывает на сколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости. Сейчас предприятие движется в правильном русле. Впрочем, сейчас для руководства предприятия будет лучше не привлекать в организацию заёмные средства, стараясь продолжать гасить их.

Теперь перейдем к определению уровня кредитоспособности и рейтинга заемщика в соответствии с методикой ОАО «Сбербанка России». В Таблице 7 представлены категории, с которыми произведенные расчеты и полученные результаты в Таблице 8 соотносятся и, соответственно, определяется категория у каждого коэффициента.

Таблица 7 - Категории показателей оценки кредитоспособности заемщика

|

Показатель |

I |

II |

III |

|

Коэффициент абсолютной ликвидности |

0,2 и выше |

0,15 - 0,2 |

Менее 0,15 |

|

Коэффициент быстрой ликвидности |

0,8 и выше |

0,5 - 0,8 |

Менее 0,5 |

|

Коэффициент текущей ликвидности |

2,0 и выше |

1,0 - 2,0 |

Менее 1,0 |

|

Коэффициент соотношения собственных и заемных средств |

0,6 и выше |

0,4 - 0,6 |

Менее 0,4 |

|

Рентабельность продаж |

0,15 и выше |

Менее 0,15 |

Нерентабельные |

Таблица 8 -Расчет суммы баллов с учетом коэффициентов значимости показателей

|

Показатель |

Фактическое значение |

Категория (С) |

Вес показателя |

Сумма баллов (S*) |

|

K1 |

0,094 |

III |

0.11 |

0,03102 |

|

K2 |

0,93 |

I |

0.05 |

0,0465 |

|

K3 |

1,34 |

II |

0.42 |

1,1256 |

|

K4 |

2,82 |

I |

0.21 |

0,5922 |

|

K5 |

5,9 |

I |

0.21 |

1,239 |

|

Итого |

- |

- |

- |

3,03432 |

Таблица 9 -Рейтинг заемщика

|

1 класс - кредитование не вызывает сомнений |

2 класс - кредитование требует взвешенного подхода |

3 класс - кредитование связано с повышенным риском |

|

|

Класс заемщика |

|||

|

Сумма баллов (S) |

1 или 1,05 |

Больше 1, но меньше |

Равно или больше 2,42 |

|

2,42 |

Оценивая по рейтингу заемщика, полученный результат S = 3,03 относится к 3 классу заемщика, что означает, что кредитование связано с повышенным риском. Методика Дюрана представляет собой интегральную оценку финансовой устойчивости на основе скорингового анализа. В данном случае будет применена методика, в которой используется суммирование трех основных показателей, характеризующих платежеспособность организации с определенными весовыми коэффициентами. В Таблице в Приложении З представлена группировка организаций на классы по уровню платежеспособности, по которым будем оцениваться предприятие ООО «Фуд Компани» после расчета коэффициентов.

Таким образом, рассчитав по методике Дюрана интегральную оценку финансовой устойчивости, результат суммирования составил 27 баллов. Это означает, что ООО «Фуд Компани» относится к 4 классу организаций, которые демонстрируют риск банкротства предприятия.

Проведенные анализы показали в основном положительную динамику, руководству следует задуматься над тем, чтобы уменьшить свои задолженности, что поможет предприятию повысить платежеспособность, и снизить риск банкротства. Предприятию следует избегать повышения кредиторской задолженности, иначе она может привести предприятие к банкротству. Также, не допускать роста объема дебиторской задолженности. В целом, за исследуемый период организация действительно вышла на новый уровень, об этом говорит рост рентабельности продаж. Значительно выросла чистая прибыль, был увеличен объём реализации продукции, что приводит только к положительным тенденциям.

Таким образом, в целях стабилизации положения и снижения кризисности, необходимо осуществлять управление рисками. Для реализации функции управления риском на предприятии необходимы значительные организационные усилия, затраты времени и других ресурсов.

2.3 Анализ рисков в торговле и его распределение между сторонами коммерческих договоров

Для того чтобы дать объективную оценку организации коммерческой деятельности предприятию ООО «Фуд Компани» необходимо проанализировать работу с поставщиками, покупателями, исследовать конкурентную среду предприятия, а также просмотреть, как товар проходит путь с момента принятия его на предприятие до реализации его покупателям, т.е. исследовать торгово-технологический процесс.

Торгово-технологический процесс в торговле представляет собой комплекс взаимосвязанных торговых (коммерческих) и технологических операций и является завершающей стадией всего торгово-технологического процесса товародвижения.[28]

Структура торгово-технологического процесса представляет собой последовательность выполнения различных операций, зависящей от степени хозяйственной самостоятельности торгового предприятия, применяемого метода продажи товаров, типа, размера магазина и других факторов.[29]

Как уже известно, предприятие ООО «Фуд Компани» осуществляет оптовую торговлю продовольственными товарами.

Рассмотрим весь торгово-технологический процесс деятельности предприятия.

Торгово-технологический процесс предприятия подразделяется на следующие этапы:

-организация и технология операций по поступлению и приемки товаров;

-организация и технология хранения и подготовки товаров к продаже;

-организация и технология продажи товаров.

Проанализируем каждый этап подробно.[30]

Первый этап - организация и технология операций по поступлению и приемки товаров.

Товар для ООО «Фуд Компани» транспортируется преимущественно транспортными компаниями.

Для анализа работы предприятия ООО «Фуд Компани» с транспортными компаниями необходимо рассмотреть способы поставки товаров, сроки сотрудничества и были ли за весь срок работы сбои в поставке товаров. Анализ работы с транспортными компаниями ООО «Фуд Компани» представлен в сравнительной таблице 10.

Таблица 10 - Анализ договорной работы ООО «Фуд Компани» с транспортными компаниями.

|

Транспортная компания |

Способ поставки |

Срок сотрудничества |

Сбои в поставке |

|

1) ООО «Карго» |

Автотранспортные, железнодорожные, контейнерные перевозки |

3 года |

|

|

2) ООО ТК «Адельтранс» |

дорожные |

4 года |

+ |

По таблице 5 можно сделать вывод, что предприятие ООО «Фуд Компани» сотрудничает с транспортными компаниями на протяжении всего срока своего существования. ООО «Фуд Компани» преимущественно работает с транспортными компаниями ООО «Адельтранс», ООО «Карго». За весь период сотрудничества незначительные сбои в поставке случались только у ООО «Адельтранс». ООО «Фуд Компани» не выделяет лидера среди этих компаний и работает с обеими компаниями в равной степени, выбор транспортной компании при транспортировке конкретного товара предоставляется поставщику и зависит от удобства его отправления.

Выгрузку прибывшего товара осуществляют грузчики транспортной компании, а принимает товар кладовщик. Приёмка товара может происходить как на складе транспортной компании с последующей транспортировкой на собственный склад, так и на собственном складе, при заранее оговоренной доставки до склада грузополучателя. Приемка товаров осуществляется по количеству и по качеству. Приемку товаров по количеству осуществляет кладовщик. Он сверяет массу, единиц фактически поступивших товаров с показателями счетов-фактур, товарно-транспортных накладных и других сопроводительных документов по каждой группе товаров. При поступлении товара предприятие - поставщик предоставляет счет-фактуру и товарную накладную, в которых указывается наименование товара, количество, цена за единицу, стоимость товаров без налога, налоговая ставка и другая информация. При поступлении товара по железнодорожным путям составляется акт о предоставляемых услугах: услуги по погрузке и подаче вагона и возмещение железнодорожного тарифа, где указывается полная стоимость услуг. При выявлении недостачи товара по количеству единиц производится приемка фактически поступившего товара, с отметками в сопроводительных документах, а недостающие количество товара отправляется следующей партией. Приемка товаров по качеству, также осуществляется кладовщиком. Он выявляет качество и комплектность товаров, соответствие тары, упаковки и маркировки товаров установленным требованиям. Если при приемке товаров выявлены нарушения по качеству, то составляется акт на возврат товара и данный товар возвращается поставщику.

Второй этап - организация и технология хранения и подготовки товаров к продаже.

Складской комплекс ООО «Фуд Компани» расположен по адресу ул. Рылеева, д. 16А. За хранением товаров на складе предприятия ООО «Фуд Компани» отвечает кладовщик. В его обязанности входит осуществление приемки товаров при их поступлении и выдача при их реализации, а так же осуществление управленческого учета движения товарно-материальных ценностей на складе.

Товары, реализуемые ООО «Фуд Компани» относятся к группе продовольственных, но не требующих специальных условий хранения. Соответственно в обязанности кладовщика не входит наблюдение за соблюдением температурного режима и всевозможных санитарных норм на складском помещении, и отсутствует необходимость в наличии на складе какого- либо специального оборудования для подержания этих условий.

Подготовка товаров к продаже заключается в их распаковке, сортировке, маркировке. При распаковке товаров их освобождают от внешней транспортной тары и сортируют товары по ассортиментным признакам. Все эти подготовительные операции проводятся в специальном помещении рядом со складом, оборудованным рабочим местом. [31]

Третий этап - организация и технология продажи товаров. ООО «Фуд Компани» для продажи товаров использует следующие методы:

1) продажа товаров по образцам;

Образцы товаров выкладывают в офисном помещении. Покупатели могут ознакомиться с ними с помощью менеджера по продажам. Образцы снабжены четко оформленными ярлыками, в которых указано наименование товара, артикул, сорт, наименование изготовителя и цену;

2) торговля по предварительным заказам.

Заказы принимаются в офисе либо по месту работы заказчика. Принимаются в письменной или устной форме, а так же по электронной почте, в зависимости от объёма поставок, ликвидности заказываемого товара и степени доверия к заказчику. Расчет осуществляется путем оплаты стоимости товаров в момент их получения или посредством электронного перевода. Заказанные товары доставляются в указанное место, либо отгружаются со склада.

Исследование поставщиков.

Анализ работы с поставщиками ООО «Фуд Компани» представлен в сравнительной таблице 11.

Таблица 11 - Анализ работы ООО «Фуд Компани» с поставщиками

|

Поставщик товара |

Населенный пункт поставщика |

Поставляемый товар |

Срок сотрудничес тва с ООО «Фуд Компани» |

Сбои в поставке товара |

Предо- ставле- ние скидок и льгот |

|

1)ОАО «Роллтон» |

г. Серпухов, Московская область |

Продукция быстрого приготовления |

5 лет |

+ |

|

|

2) АО «БаянСулу» |

Казахстан |

Кондитерские изделия |

6 лет |

+ |

- |

|

3) АО «Рахат» |

Казахстан |

Кондитерские изделия |

8 лет |

+ |

+ |

|

4)ООО»Т eaHouse « |

Казахстан |

Чай, кофе |

4 года |

- |

+ |

|

5) ООО «Ориент плюс» |

г.Екатеринб ург |

Консервы «Г лавпродукт» |

2 года |

- |

+ |

Проанализировав таблицу 6 можно сделать вывод, что в своей работе на рынке продовольственных товаров начиная с 2015 года ООО «Фуд Компани» сотрудничает с множеством поставщиков из различных городов. Наиболее тесное, плодотворное и долговременное сотрудничество у ООО «Фуд Компани» состоялось с предприятиями ОАО «Роллтон», АО «БаянСулу», АО «Рахат» и ООО «TeaHouse».

Стоит отметить, что у ряда поставщиков, а именно у ОАО «Роллтон», ООО «TeaHouse», ООО «Ориент плюс», отсутствовали сбои в поставках за весь период сотрудничества. Так же ряд поставщиков, такие как ОАО «Роллтон», АО «Рахат», ООО «TeaHouse» и ООО «Ориент плюс» предоставляют скидки данному предприятию. Этот факт связан прежде всего с установлением доверительных отношений с поставщиками и в некоторых случаях с большими объёмами поставок.

Однако есть и негативные стороны в работе с некоторыми поставщиками. ОАО «Роллтон», и АО «Рахат» требуют предоставление полной предоплаты, что в свою очередь увеличивает период поставки необходимого товара.

Далее следует подробно рассмотреть конкурентную среду предприятия.

Сравнительный анализ факторов конкурентной среды показан в таблице 12.

Таблица 12 - Сравнительный анализ факторов конкурентной среды предприятия ООО «Фуд Компани».

|

Основные конкуренты |

Конкурирующие товары |

Доля рынка, в % |

|

ООО «ПродТорг» |

Бакалейная продукция |

47,4 |

|

ООО «СнабПродукт» |

Консервы |

12,3 |

|

ООО «Родина» |

Кондитерские изделия |

24,5 |

Исследование конкурентов состоит из сравнительного анализа факторов конкурентной среды.

Основными конкурентами ООО «Фуд Компани» по оптовой торговле являются:

- ООО «ПродТорг»;

- ООО «СнабПродукт»;

- ООО «Родина»;

Проанализировав таблицу 7 можно сделать вывод, что основными конкурентами предприятия ООО «Фуд Компани» по оптовой торговле, а также производственными и бакалейными товарами, являются предприятия ООО «ПродТорг», ООО «СнабПродукт» и ООО «Родина». Наибольшую долю рынка по городу Челябинску имеют предприятия ООО «ПродТорг», и ООО «Родина».

Таким образом, проанализировав основные компоненты организации коммерческой деятельности ООО «Фуд Компани» можно выделить основные моменты:

- торгово-технологический процесс предприятия подразделяется на три этапа и включает в себя организацию и технологию операций по поступлению и приемки товаров, хранения и подготовки товаров к продаже и соответственно организацию и технологию продажи товаров. При доставке товаров от поставщика предприятие преимущественно пользуется услугами транспортных компаний, а непосредственно при осуществлении продажи товаров использует методы продажи по образцам и по предварительным заказам;

- при исследовании поставщиков выяснилось, что наиболее тесное, плодотворное и долговременное сотрудничество у ООО «Фуд Компани» состоялось с предприятиями ОАО «Роллтон», АО «БаянСулу» и АО «Рахат».

При анализе конкурентной среды предприятия выяснилось, что основными конкурентами предприятия ООО «Фуд Компани» являются предприятия ООО «ПромТорг», ООО «СнабПродукт» и ООО «Родина». Наибольшую долю рынка по городу Челябинску имеют предприятия ООО «ПромТорг».

Для того чтобы дать оценку организации коммерческой деятельности ООО «Фуд Компани», необходимо проанализировать эффективность его коммерческой деятельности. Для этого выделим показатели оценки эффективности коммерческой деятельности в разрезе направления коммерческой деятельности, что отражено в таблице 13.

Таблица 13 - Показатели оценки эффективности коммерческой деятельности торгового предприятия

|

Направление коммерческой деятельности |

Показатели оценки эффективности коммерческой деятельности |

|

Формирование ассортимента товаров |

|

|

Планирование обеспечения товарами |

|

|

Формирование и стимулирование спроса |

|

|

Экономическая эффективность коммерческой деятельности |

|

Формирование ассортимента - процесс подбора групп, видов разновидностей товаров в соответствии со спросом населения с целью более полного его удовлетворения.

В ООО «Фуд Компани» ассортимент товаров формируется на основании ассортиментного перечня товаров. В данном ассортиментном перечне предусматривается групповая структура ассортимента товаров. При этом каждому виду товаров определяется количество разновидностей, ассортимент которых необходимо предлагать покупателю. Это минимальное количество разновидностей товаров, которое должно быть постоянно на складах предприятия. Однако в каждый период времени это количество будет зависеть от состояния производства и поставок продовольственных товаров, спроса на них со стороны покупателей, сезона и от других причин.

Так как компания ООО «Фуд Компани» заинтересована, прежде всего, в высокой прибыльности своего бизнеса, то данное предприятие имеет достаточно широкий ассортимент. Все товары, реализуемые предприятием, разбиты на группы по принципу схожести их составов. Эти группы являются ассортиментными и в совокупности представляют товарную номенклатуру.

Показатели глубины ассортимента товарной группы «Консервы мясные» с 2015 по 2017 гг. представлены в таблице 14.

Таблица 14 - Показатели глубины ассортимента товарной группы «Консервы мясные» с 2015 по 2017 гг.

|

Наименовани е предприятия |

Г лубина ассортимента |

||

|

2015г |

2016г |

2017г |

|

|

ООО «Фуд Компани» |

5 |

4 |

4 |

|

ООО «ПромТорг» |

12 |

11 |

12 |

|

ООО «Родина» |

4 |

4 |

6 |

Глубина ассортимента товарной группы «Консервы мясные» у ООО «Фуд Компани» равна 4, это говорит о том, что по сравнению с конкурирующими предприятиями у ООО «Фуд Компани» средний ассортимент консервированных продуктов, но он недостаточный.

3. Пути повышение эффективности механизма управления рисками на предприятии

3.1 Рекомендации по минимизации уровня рисков

Для минимизации уровня рисков ООО «Фуд Компани» должна предпринять ряд мер, имеющих целью нейтрализовать риски.

Поддержание финансовой стабилизации предприятия осуществляется по следующим этапам:

1. Устранение задолженностей. Неотложной задачей в системе мер финансовой стабилизации является поддержание способности к осуществлению платежей по своим неотложным финансовым обязательствам с тем, чтобы предупредить возникновение процедуры банкротства.

2. Поддержание финансовой устойчивости. Хотя задолженности предприятия могут быть устранены в течении короткого периода, но всё же, они могут оставаться неизменными, если не будет поддерживаться на безопасном финансовая устойчивость предприятия.

3. Обеспечение финансового равновесия в длительном периоде. Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечило длительное финансовое равновесие в процессе своего предстоящего экономического развития, т.е. создало предпосылки стабильного снижения стоимости используемого капитала и постоянного роста своей рыночной стоимости. Скорректированная с учетом неблагоприятных факторов финансовая стратегия предприятия должна обеспечивать высокие темпы устойчивого роста его операционной деятельности при одновременной нейтрализации угрозы его банкротства в предстоящем периоде.

Работу по стабилизации положения необходимо начинать с управления рисками, то есть разрабатывать и внедрять экономически целесообразные для предприятия рекомендации и мероприятия, направленные на уменьшение финансовых потерь, связанных с риском.[32]

Одним из главных шагов должно быть совершенствование на предприятии риск-менеджмента. Организационная структура данного предприятия характеризуется чётким разграничение обязанностей среди её сотрудников, где каждый отвечает лишь за свой вид деятельности. При этом функцию управления риском берёт на себя высшее руководство (директор и заместитель директора), используя при этом личный опыт, а не помощь специалистов.

Группа риск-менеджмента должна предоставлять руководству организации ежемесячный доклад о проделанной работе и выдавать следующую информацию:

-стоимость рисков: страховые премии, административные расходы, потери;

-историю изменения стоимости рисков;

-прогнозы потерь на будущие периоды;

-связь между расходами на риск-менеджмент и доходами фирмы;

-сопоставление рисков данной фирмы с аналогичными показателями её конкурентов и лучшими достижениями в данной отрасли;

-процедуры, применяемые на предприятии для управления рисками;

-сопоставление целей и результатов риск-менеджмента.

Генеральной целью работы интерактивной службы риск-менеджмента является обеспечение достижения финансовой стратегии фирмы на долгосрочную перспективу.

Основная роль риск-менеджмента в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это связано с тем, что успешное применение этих механизмов позволяет не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития.

Управление рисками в ООО «Фуд Компани» должна осуществляться через все возможные структуры, что при правильном руководстве повысит общую эффективность управления фирмой. Так как в фирме пока отсутствуют собственные эксперты по видам рисков, директору необходимо поддерживать постоянные отношения готовности к сотрудничеству с ними, на неформальных условиях, контракта по графику или готовности к вызову. Этих помощников следует держать на условиях абонентской или договорной оплаты, а также снабжать материалами о состоянии дел на предприятии.

3.2 Способы снижения рисков неисполнения хозяйственных договоров

Одним из способов снижения рисков неисполнения хозяйственных договоров ООО «Фуд Компани» является использование страховых инструментов. Примером страхования такого рода рисков является заключение договоров страхования на случай невозможности в связи с оговоренными причинами оказать услуги по ранее заключенным контрактам, а также отказа покупателя от услуг. В этих случаях страхователю возмещают убытки, связанные с необходимостью поиска новых клиентов и т. п.

Риски вхождения в договорные отношения с неплатежеспособными партнерами также выражаются в заключение договоров на закупку ресурсов с поставщиками, которые не в состоянии выполнить свои обязательства из-за плохого финансового состояния. Данные риски также включают в себя оказание услуг неплатежеспособным покупателям. В этом случае возникает риск того, что понесенные затраты либо окупятся несвоевременно, либо предприятию нужно будет пересматривать сроки реализации предоставляемых услуг и идти на прочие дополнительные затраты.[33]

Чтобы избежать подобных потерь, ООО «Фуд Компани» необходимо проверять платежеспособность поставщиков оборудования, материалов и покупателей произведенной продукции. Кроме того, для снижения рисков в данной ситуации предприятие может создавать резервы на случай непредвиденных затрат, прогнозировать отраслевую (для поставщиков) динамику цен, вовлекать поставщиков в деятельность предприятия путем заключения договоров участия в прибылях или путем приобретения акций, создавать резервные запасы исходных материалов и пр.

Кроме того, страхование используется для снижения рисков возникновения непредвиденных расходов, и риска появления повышенных издержек, о которых говорилось ранее.

Помимо страхования ООО «Фуд Компани» целесообразно использовать такой метод минимизации рисков как самострахование или резервирование средств на покрытие непредвиденных расходов. Тщательно разработанная оценка непредвиденных расходов сводит до минимума перерасход средств.

В ООО «Фуд Компани» необходимо создать резервный фонд.

Основными формами этого направления нейтрализации финансовых рисков являются:

-формирование резервного фонда предприятия. Он создается в соответствии с требованиями законодательства и устава предприятия;

-формирование целевых резервных фондов. Примером такого формирования могут служить фонд страхования ценового риска; фонд погашения безнадежной дебиторской задолженности и т.п.;

-формирование системы страховых запасов материальных и финансовых ресурсов по отдельным элементам оборотных активов предприятия. Размер потребности в страховых запасах по отдельным элементам оборотных активов устанавливается в процессе их нормирования;

-нераспределенный остаток прибыли, полученной в отчетном периоде.[34]

Определение структуры резерва на покрытие непредвиденных расходов может производиться на базе определения непредвиденных расходов по видам затрат, например, на заработную плату, материалы, субконтракты. Такая дифференциация позволяет определить степень риска, связанного с каждой категорией затрат, которые затем можно распространить на отдельные этапы производства.

Резерв не должен использоваться для компенсации затрат, понесенных вследствие неудовлетворительной работы. Текущие расходы резерва должны отслеживаться и оцениваться, чтобы обеспечить наличие остатка на покрытие будущих рисков.

При осуществлении нового производственного проекта может быть использован способ определения структуры резерва непредвиденных расходов путем его деления на общий резерв, который должен покрывать изменения в смете, доставки к общей сумме контракта и другие аналогичные элементы, и специальный резерв, включающий в себя надбавки на покрытие роста цен, увеличение расходов по отдельным позициям, а также на оплату исков по контрактам.

После выполнения работ, для которых выделен резерв на покрытие непредвиденных расходов, можно сравнить плановое и фактическое распределение непредвиденных расходов, и на этой основе определить тенденции использования непредвиденных расходов до завершения проекта. При этом неиспользованная часть выделенного резерва на покрытие непредвиденных расходов может быть возвращена в резерв проекта.[35]

ООО «Фуд Компани» необходимо учитывать риск неоптимального распределения ресурсов и действия конкурентов.

Заключение

Курсовая работа была посвящена была посвящена вопросу управления рисками на предприятии ООО «Фуд Компани». Цель курсовой работы достигнута. Были определены основные риски предприятия, а также выдвинуты предложения, которые помогут их минимизации.

По первой главе курсовой работы можно сделать вывод о том, что риски предприятия оказывают влияние на его финансовые результаты, а это значит, что кроме финансовых потерь они могут привести еще и к банкротству. Именно поэтому определение финансовых рисков, оказывающих влияние на деятельность определенного предприятия, является одной из задач финансового менеджера. Нужно уметь управлять рисками, и знать те меры, которые могут позволить сводить к нулю то влияние, которое они оказывают на предприятие.

Одним из основных видов деятельности предприятия ООО «Фуд Компани» является реализация и производство различных продуктов питания.

Для анализа рисков предприятия был проведен финансово-экономический анализ предприятия. Анализ показал, что предприятие работает с достаточно высокой рентабельностью. Наблюдается рост показателей, характеризующих финансовую устойчивость предприятия. Именно положительная динамика показателей финансовой устойчивости предприятия характеризует его деятельность как прибыльную.

Анализ структуры баланса показал, что оборотные и внеоборотные активы предприятия растут вместе с основными средствами предприятия, и запасами. Дебиторская задолженность предприятия снижается, а значит растёт платежеспособность покупателей, это в свою очередь сокращают одну из долей рисков предприятия. Кредиторская задолженность в 2016 и 2017 году находится в постоянной динамике, предприятие старается уменьшить её в 2016 году, относительно предыдущего, но в 2017 году она вырастает, и снова составляет больше половины валюта баланса.

После проведенного анализа были выделены следующие виды риска, к которым наиболее сильно подвержена компания:

1. Минимизация объемов производства и реализации продукции из-за снижения производительности труда.

2. Высокие материальные расходы, обусловленные перерасходом материалов, сырья, энергии, горючего.

3. Риск заключение договора с неплатежеспособным партнёром, риск отказа от заключения договора, риск появление дебиторской задолженности, риск заключения договора на особых условиях.

4. Риск появления повышенных издержек.

5. Риск действий конкурентов.

Автор выделил предложил организации следующие рекомендации, которые помогут в ограничении воздействия рисков на предприятие ООО «Фуд Компани»:

-Создание группы риск-менеджмента

-Самострахование

-Создание резервных фондов

-Проверка платежеспособности поставщиков и покупателей

Для поддержание результативного управления рисками необходимо знать и опираться на научные разработки, совмещать популярные методы, и умело применять их в своей работе. Главное - простота, практичность, прозрачность системы управления рисками, а также её соответствие целям компании.

Список использованный литературы

- Альгин, А.П. Риск в предпринимательстве. - СП-б: Питер, 2015. - 560 с.

- Базылев, Н.И. Экономическая теория: учебник ,3-е изд., перераб. и доп. - Мн.: БГЭУ, 2014. - 752 с.

- Балабанов, И.Т. Риск-менеджмент -М.:Финансы и статистика, 2015. - 712 с.