Ревизия денежных средств и ценностей

Содержание:

Введение

В согласовании с Правилами ведения кассовых операций в РФ, в сроки, поставленные управляющим субъекта хозяйствования (не пореже 1-го раза в квартал) выполняется неожиданная проверка кассы с абсолютным полистным пересчетом валютной наличности и испытания иных ценностей, оказавшихся в кассе.

Для проведения ревизий кассы приказом начальника фирмы назначается комиссия. Во время проверки выполняется абсолютный полистный пересчет валютной наличности и испытания иных ценностей, оказавшихся в кассе. По итогам испытания кассы комиссией оформляется акт.

При подсчете фактического присутствия валютных символов и иных ценных бумаг в кассе, принимаются к учету наличные средства, ценные бумаги и валютные бумаги (почтовые марки, марки гос пошлины, вексельные марки, путевки в жилища развлечений и дома отдыха, авиабилеты и др.), фактическое присутствие бланков ценных бумаг и иных бланков жесткой отчетности проверяется по их обликам (например, по промоакциям: именные и на предъявителя, пафосные и обыкновенные), с учетом исходных и конечных номеров тех или же других бланков, а еще по любому пространству сбережения и вещественно серьезным лицам.

Испытание валютных средств, оказавшихся в банках на счетах (расчетном, текущем, денежном, особых счетах), исполняется при помощи сверки остатков сумм, числящихся на надлежащих счетах по сведениям бухгалтерии фирмы, с данными выписок банка.

При обнаружении ревизией недостач или же излишков валютных средств (или ценностей в кассе) в акте указывается сумма недостачи или же избытка и условия их появления.

Вышестоящие организации (в случае их наличия) при претворении в жизнь документальных ревизий на всех подведомственных предприятиях обязаны изготовлять проверку кассы и инспектировать соблюдение кассовой дисциплины. При данном особенное забота уделяется обеспечиванию сохранности средств и ценностей в кассе.

Банки и их отделения воплотят в жизнь контрольные функции в отношении субъектов хозяйствования, открывших у их расчетные счета. Периодичность проверок субъекта хозяйствования уточняется банком автономно в зависимости от выполнения субъектом хозяйствования притязаний Правил ведения кассовых операций и критерий работы, с валютной наличностью, исходя из финансовой необходимости выбора субъекта контроль. При данном этап, за который проверяется положение кассовой дисциплины, обязан быть не наименее 3-х месяцев, а при установлении грубых нарушений - за больше долгие срок. О нешуточных, регулярных нарушениях в ведении кассовых операций банки информируют Центральный Банк Русской Федерации, налоговые и надлежащие правоохранительные органы.

Задача предоставленной работы - обсуждение мнения ревизионной работы, ее ведущих способов, а еще индивидуальностей воплощения контроля над учетом и сохранностью валютных средств и ценностей.

Работа состоит из введения, основной части, заключения, приложений и списка использованных источников.

Глава 1. Проверка учета и сохранности денежных средств и денежных документов

Установлено, то что концепция управления заключается с последующих взаимозависимых функций: составление плана, подсчет, надзор, исследование также утверждение административных заключений.

Надзор, равно как роль управления подразумевает оценку также исследование производительности итогов деятельность компании. Присутствие поддержки контролирования выполнялняются анализ уровня свершения системой собственных полнее также требуемая корректирование запланированных операций. Надзор объединяет в одно целое все без исключения функции управления, дает возможность переносить необходимое направленность работы компании также вовремя вносить поправки ошибочные постановления.

Одной с более результативных конфигураций контролирования считается проверка. Во согласовании со Руководством об режиме выполнения проверки также контроля контрольно-ревизионными органами Министерства капиталов российская федерация, подтвержденной указом Министерства капиталов российская федерация № 42н с Четырнадцать апреля 2000 глаголь., «ревизия - данное концепция неотъемлемых ревизорских операций согласно фактичной также подлинной контролю законности также обоснованности свершенных во ревизуемом этапе домашних также экономических действий ревизуемой системой, точности их отображения во счетоводном учете также отчетности, но кроме того законности операций управляющего также основного бухгалтера также других официальных лиц».

Проверка - сложная доля концепции административного контролирования, вызванная определить правомерность, подлинность, рациональность также финансовую результативность свершенных домашних действий.

Проверка - модель дальнейшего контролирования, показывающая собою концепцию взаимозависимых фактичных также подлинных способов контролирования.

Задача проверки либо контроля - реализация контролирования надо соблюдением законодательства российская федерация присутствие исполнении системой домашних также экономических действий, их обоснованностью, присутствием также перемещением собственности также обязанностями, применением вещественных также трудящийся ресурсов во согласовании со подтвержденными общепризнанными мерками, нормативами также сметами.

Таким Образом, проверка - данное способ дальнейшего периодического контролирования, фактичное также либо практическое изучение необходимости также законности операций официальных персон. Присутствие проверки исследуют только лишь свершенные домашние процедуры в основе фиксированной данных.

Главные проблемы проверки:

- контроль сохранности собственности, законности также производительности домашних действий;

- обнаружение злоупотреблений, обстоятельств их появления также создание событий согласно их предотвращению;

- контроль исправной выдержки также анализ производительности работы административного персонала компании;

- изучение концепции внутреннего контролирования, раскрытия ее ограниченных зон также увеличения ее производительности.

Главными принципами выполнения проверки считаются:

- неожиданность: аудитор обязан использовать внезапные с целью регулируемых персон ресурсы также методы контроля их операций;

- динамичность: заторможенность во проверки зачастую дает возможность утаить патологии (оформить надлежащие бумаги, доставить также экспортировать значения, скушать неучтенное собственность также полиадельфит.буква.);

- беспрерывность: инициированные ревизионные воздействия обязаны быть постоянно вплоть до абсолютного разъяснения найденных условий, воздаяния обнаруженного вреда, вовлечение виноватых ко ответственности;

- аргументированность: обнаруженные данные также заключения проверки обязаны являться документировано, аргументированы, то что подразумевает контроль каждого прецедента, сводимого причастными личностями во собственное обоснование;

- публичность: начальные итоги проверки обсуждают со управлением испытанной компании, потом об их оповещат прямого клиента этой деятельность (владельца, управление вышестоящей компании)

Во процессе выполнения ревизий обширно совмещаются все без исключения способы также методы практического также фактичного контролирования, то что дает возможность исследовать контролируемые проблемы также этим наиболее благополучно регулировать проблемы финансового контролирования.

В Случае Если во компании исполняется автоматизирование прибыльных действий, в дополнение проводят проверку точность деятельность программных денег, со поддержкой каковых возделываются прибыльные процедуры также бумаги.

Глава 2. Ревизия денежных средств и операций с ними

Важным обстоятельством проверки кассы считается ее неожиданность.

Одновременно ведь уже после предъявления указа об направлении проверки обязана являться немедленно проложена опись имущества доступных валютных денег во кассе. В Случае Если согласно почтительным обстоятельствам останавливается основание проверки, кассу следует незамедлительно наложить печать. Кассовое Помещение обследуется ревизором вместе со резидентами бухгалтерии, или основным бухгалтером во неотъемлемом наличии кассира. В период проверки все без исключения прибыльные процедуры прерываются.

Во ходе контроля серьезное субъект согласно кассе должно сформировать доклад о действиях кассы из-за настоящий период, представить согласно прибыльной книжке избыток средств в период проверки, предоставить расписку, то что все без исключения приходные также растрачиваемые прибыльные бумаги введены во доклад. Казначей предъявляет все без исключения существующие во кассе бумаги согласно перемещению средств.

Следует проконтролировать присутствие писчих соглашений об вещественной ответственности со личностями, какие водят кассы, но кроме того со личностями, в каковых указами управляющих органов, обслуживаемых концентрированными бухгалтериями, возложены прямые обязанности согласно выдаче заработной платы, пособий согласно скоротечной нетрудоспособности, премий также др.

Валютное присутствие обследуется линией абсолютного перерасчета абсолютно всех средств, пребывающих во кассе. Завершив счет доступных средств, аудитор проводит проверку присутствие во кассе валютных бумаг (маркий, проездных билетов), бумаг жесткой отчетности (бумаги трудящийся книг, вкладыши ко трудящийся книгам), значимых бумаг (почтовые марки также марки госпошлины также полиадельфит. п.).

Практические фрагменты средств, валютных бумаг также бумаг жесткой отчетности сопоставляются со частями согласно сведениям счетоводного учета.

Журнал кассира, индивидуальные расписки, квитанции также никак не целиком законные бумаги никак не берутся в интерес присутствие сочетании прибыльного доклада с целью полнее проверки также подсчета остатка доступных средств, также являются недоимкой. Появление подобных прецедентов необходимо упомянуть во действии проверки во свойстве патологии прибыльной выдержки со предписанием получателей средств, средства также полнее выдачи. В Случае Если присутствие контролю выявлены нехватка либо избыток средств, валютных бумаг также бумаг жесткой отчетности, в таком случае около кассира принимается писчее разъяснение об обстоятельствах обнаруженных расхождений. Во данных мишенях субъект, серьезное из-за управление кассы, должно предоставить разъяснения, но аудитор обязан проконтролировать подлинность разъяснений. В Случае Если нехватка либо избыток согласно кассе возникли во следствии патологии законов ведения прибыльных действий либо злоупотреблений, аудитор способен требовать отстранения кассира с захватываемой должности либо передачи использованных материалов в виноватых персон во правоохранительные аппараты

В выявленные избытки валютных денег оформляется приходный доходный предписание, что записывается во прибыльную книжку, но избытки сдаются во прибыль бютжета. Присутствие раскрытии во процессе проверки недостатки доступных средств обязаны являться установлены мероприятия ко взысканию.

Затем обследуется выполнение очередности нумерации приходных также растрачиваемых прибыльных бумаг во кассе, сравнение данной нумерации со бумагами согласно прошлому докладу кассира. Несоответствие во номерах возможно обозначать в предумышленное изымание единичных бумаг.

Приходные также растрачиваемые прибыльные бумаги обязаны контролироваться непрерывным системой со мишенью раскрытия: ситуации хищения валютных денег; противозаконного также неразумного применения их; патологий точности дизайна бумаг.

После просмотра документов, изъятых из кассы, составляется отчет кассира на момент проверки. В ведомости на выплату заработной платы, премий и т. д., по которой не получено значительное количество денег, можно не делать операции по депонированию и таким образом не включать в отчет кассира, а учитывать эти деньги в качестве наличных. В противном случае ведомость закрывается, а денежные средства депонируются.

На следующем этапе кассир пересчитывает наличность по купюрам, а результат записывается в акт. В кассе запрещено хранить деньги, не принадлежащие предприятию. Если в кассе находятся деньги профкома, касса взаимопомощи, то ревизор перед началом проверки должен затребовать справку из бухгалтерии об остатке таких средств по данным учета.

На следующем этапе ревизору необходимо ознакомиться с актами проверки кассы иными проверяющими и установить наиболее характерные недостатки и нарушения.

Далее проверяется соблюдение лимита остатка денежной наличности.

Непосредственную проверку кассовых операций начинают с оценки полноты оприходования полученных в банке наличных денег. Такая проверка проводится путем сравнения записей в кассовой книге и отчете кассира с чековыми книжками и выписками банка. Испорченные и аннулированные чеки должны быть прикреплены к корешкам чеков в чековой книжке с соответствующими пометками на них. В случаях исправлений, подчистки следует провести сверку записей в выписках банка с подлинными записями в лицевых счетах, хранящихся в обслуживаемом банке.

При проверке кассовых операций уточняют правильность подсчета оборотов по приходу и расходу в кассовых отчетах, определения остатков на конец отчетного периода и переноса их с одной страницы на другую, а также соответствие остатка по отчету кассира на конец месяца остатку по счету 50 «Касса» в Главной книге. Особое внимание следует уделить обоснованности расхода денежных средств, относимых на издержки производства и другие счета без оправдательных документов.

На основании данных отчетов кассира и приложенных к ним оправдательных документов, а также записей в учетных регистрах проверяется правильность корреспонденции счетов по движению средств в кассе.

Одновременно с кассовыми операциями следует проверять реальность денежных средств в пути, к которым относятся:

- денежные средства, сданные в банк, по которым еще нет банковской выписки о зачислении на расчетный счет организации;

- денежные средства, сданные инкассаторам на перевозку в банк или из банка;

- денежные средства, перевозимые инкассаторами из операционной кассы в кассу организации.

При ревизии этих средств сначала проверяется фактическое состояние денежных средств в пути на день ревизии (или на другое ближайшее число) путем тщательной проверки каждой квитанции банка или копии препроводительной ведомости на выручку, сданную в банк, но не зачисленную на расчетный счет организации на эту дату. Затем проверяются обороты, т.е. операции с денежными средствами в пути, посредством сверки квитанций банка или копий препроводительных ведомостей на сданную выручку с выписками банка о зачислении сумм на расчетный счет организации. В результате этого выясняются полнота и своевременность зачисления, а также отражения банком денежной выручки организации на его расчетном счете

Все выявленные нарушения отражаются в соответствующем разделе акта ревизии либо аудиторской проверки со ссылками на прилагаемые к акту ведомости, таблицы и другие данные, свидетельствующие о допущенных нарушениях.

При проверке кассовых операций наиболее часто выявляются следующие нарушения:

1. Прямое хищение денежных средств; оно может быть прикрытым, т.е. оформленным незаконными документами (расписками частных лиц, просьбами о выдаче денег и т.д.). Данный расход, по сути, является растратой. Ничем не прикрытое хищение может быть не только вследствие прямой растраты, но временным незаконным заимствованием денег. В обоих случаях нарушение легко выявляется посредствам внезапной инвентаризации, а впоследствии ревизор выясняет обстоятельства, способствующие подобной ситуации.

2. Не оприходование и присвоение полученных денег:

а) из банка, что проверяется встречной проверкой кассы и банка;

б) от разных лиц и организаций, что также выявляется встречной проверкой.

Одно из нарушений - присвоение денежных средств, полученных в качестве оплаты задолженности от уволенных лиц. Поэтому, когда за уволившимся числится значительная задолженность, требуется проводить детальные процедуры проверки.

3. Излишнее списание денег по кассе - возможно неоднократное использование одних и тех же кассовых документов, поэтому особое значение имеет наличие особых приложений к кассовым ордерам. Здесь возможен неправильный подсчет итогов, списание денежных средств без оснований или по подложной документации. Подлоги в законно оформленном документе связаны с увеличением денежных средств по списанию.

4. Присвоение денежных средств законно начисленных разным лицам организациям. К числу методов проверки относится опрос и встречная проверка документов.

Результаты ревизии кассы оформляются отдельным актом. Один экземпляр акта вручается главному бухгалтеру или заместителю руководителя проверяемого учреждения.

Для его составления ревизор в процессе проверки должен записывать в особую тетрадь, называемую рабочим дневником ревизора, все выявленные им факты нарушений законодательства, нормативных актов и устава предприятия.

В акте ревизии ревизующие должны соблюдать объективность и обоснованность, четкость, лаконичность, доступность и системность изложения. Результаты ревизии излагаются в акте на основе проверенных данных и фактов, подтвержденных имеющимися в ревизуемых и других организациях документами, результатами произведенных встречных проверок и процедур фактического контроля, других ревизионных действий, заключений специалистов и экспертов, объяснений должностных и материально ответственных лиц.

Описание фактов нарушений, выявленных в ходе ревизии, должно содержать следующую обязательную информацию: какие законодательные, другие нормативные правовые акты или их отдельные положения нарушены, кем, за какой период, когда и в чем выразились нарушения, размер документально подтвержденного ущерба и другие последствия этих нарушений.

В акте ревизии не допускаются выводы, предположения и факты, не подтвержденные документами или результатами проверок, сведениями из материалов правоохранительных органов и ссылками на показания, данные следственным органам. В акте не должна даваться правовая и морально-этическая оценка действий должностных, материально ответственных лиц ревизуемой организации, квалифицироваться их поступки, намерения и цели.

Акт подписывается руководителем ревизионной группы, руководителем и главным бухгалтером ревизуемой организации. Один экземпляр акта ревизии, подписанного руководителем ревизионной группы, вручается руководителю ревизуемой организации под роспись в получении с указанием даты получения.

Глава 3. Документальное оформление ревизии кассы

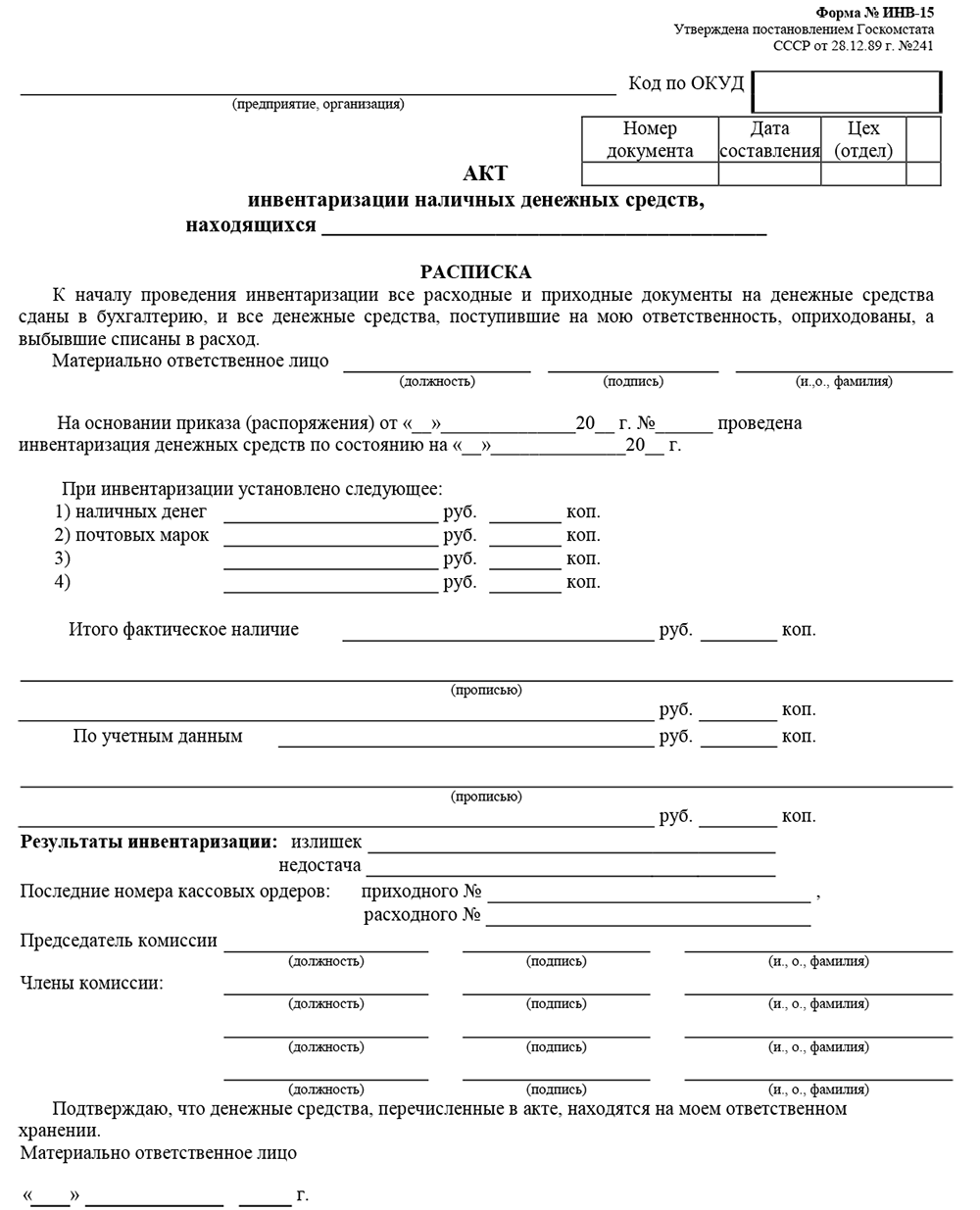

Ревизия кассы проводится с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные) с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указываются их сумма и обстоятельства возникновения.

Форма акта ревизии наличия денежных средств приведена в приложении - (рис.1 Форма акта ревизии наличия денежных средств)

Выявленные излишки денежных средств в кассе на основании акта приходуются следующей проводкой:

- Д-т сч. 50 "Касса"

- К-т сч. 99 "Прибыли и убытки"

Недостачи денежных средств списываются в расход по кассовой книге согласно акту следующей бухгалтерской записью:

- Д-т сч. 94 "Недостачи и потери от порчи ценностей"

- К-т сч. 50 "Касса"

После принятия решения о взыскании недостающей суммы с виновных лиц, она относится на счет 73 следующей проводкой:

- Д-т сч. 73 "Расчеты с персоналом по прочим операциям" (субсчет 3 "Расчеты по возмещению материального ущерба")

- К-т сч. 94 "Недостачи и потери от порчи ценностей"

При погашении суммы недостачи кассиром в добровольном порядке в учете делается следующая запись:

- Д-т сч. 50 "Касса"

- К-т сч. 73 "Расчеты с персоналом по прочим операциям" (субсчет 3 "Расчеты по возмещению материального ущерба")

Если же недостача будет удерживаться с заработной платы кассира, то эта хозяйственная операция в учете будет отражена следующим образом:

- Д-т сч. 70 "Расчеты с персоналом по оплате труда"

- К-т сч. 73 "Расчеты с персоналом по прочим операциям" (субсчет 3 "Расчеты по возмещению материального ущерба")

В случае, когда виновные не установлены или суд отказал во взыскании с них, потери от недостачи списываются на убытки:

- Д-т сч. 99 "Прибыли и убытки"

- К-т сч. 94 "Недостачи и потери от порчи ценностей"

Выявленные недостачи денежных документов в кассе (почтовых марок, марок государственной пошлины, вексельных марок, оплаченных авиабилетов и др.) по их номинальной стоимости списываются со счета 56 проводкой:

- Д-т сч. 94 "Недостачи и потери от порчи ценностей"

- К-т сч. 50/3 "Денежные документы"

В дальнейшем указанные недостачи денежных документов по их номинальной стоимости списываются аналогично списанию денежных средств.

Лица, виновные в систематическом нарушении кассовой дисциплины, привлекаются к ответственности в установленном порядке.

В акте о произведенной ревизии также могут быть приведены следующие данные:

- нарушения правил ведения кассовых операций;

- правильность оформления кассовых документов и ведения кассовой книги;

- соблюдения предельной суммы расчетов наличными денежными средствами;

- особые замечания членов комиссии, если эти замечания имеются.

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

В условиях автоматизированного ведения кассовой книги должна также производиться проверка правильности работы программных средств обработки кассовых документов.

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

В условиях автоматизированного ведения кассовой книги должна также производиться проверка правильности работы программных средств обработки кассовых документов.

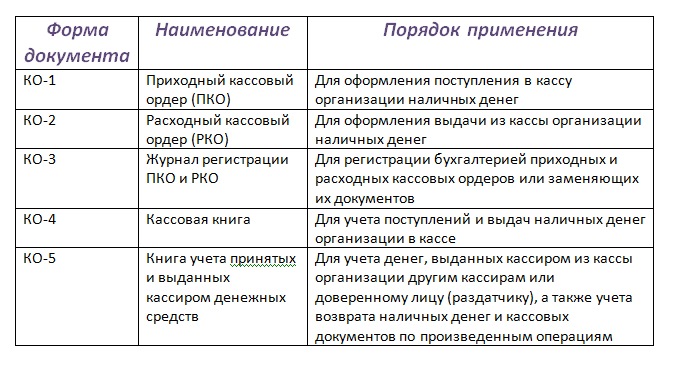

3.1. Документы для ведения кассового учета.

Федеральная служба статистики РФ утверждает несколько первичных документов: расходный и приходный ордера, книги по работе с кассой или по учету денежной наличности, финансовые ведомости. Их специфика и особенности заполнения будут рассмотрены ниже.

ИП, которые ведут учет финансовых показателей организации согласно условиям Налогового кодекса России, кассовую книгу, расходный и приходный ордер могут не оформлять.

Иногда возникают ситуации, в которых ведение кассового документооборота может улучшить эффективность организации, способствовать грамотному планированию и разработке стратегии. В таком случае вести учет нужно согласно всем требованиям Центробанка РФ. Рассмотрим виды кассовой документации, нормативная база которых — Общероссийский классификатор финансовых операций ОК 011-93. (Рис.2)

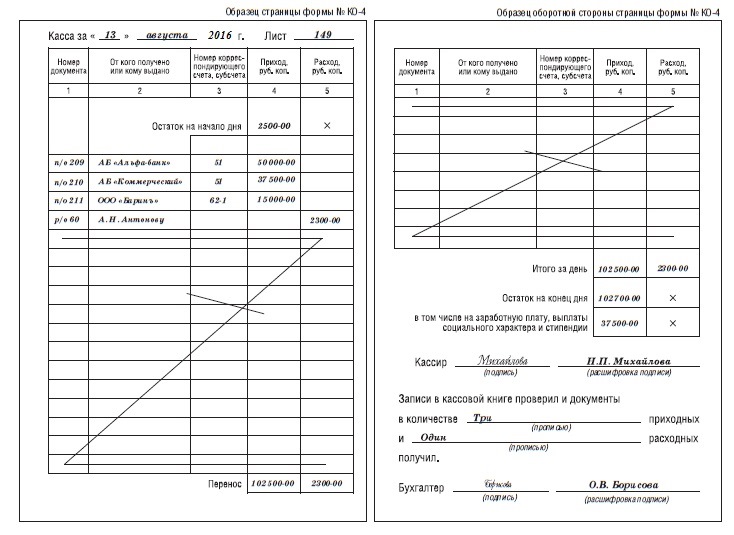

3.2. Особенности заполнения кассовой книги.

Кассовая книга ведется для контроля финансовых потоков, которые поступают в кассу за проданный товар, предоставленные услуги или выполненные работы. Ведение учета допускается и в бумажном, и электронном виде. В последнее время все больше предприятий оценили преимущества электронного документооборота.

Если вы предпочитаете оформлять кассовую книгу традиционным методом, пронумеруйте каждый лист и в месте скрепления заверьте документ у главного бухгалтера или владельца бизнеса. Если для своей работы предприятие использует печать, она также должна проставляться в месте скрепления листов (рис. 3. Образец страницы формы № КО-4).

При электронном документообороте кассовая книга заверяется электронными подписями. Решение о печати данных принимает руководитель (ежедневно, еженедельно или раз в месяц). Перед началом заполнения установите опцию нумерации страниц, чтобы данные вводились в хронологическом порядке.

После завершения рабочего дня или смены кассир обязан сверять оставшуюся сумму в кассе со сведениями в кассовой документации и указывать количество остатков. После закрытия смены кассовая книга заверяется бухгалтером или владельцем бизнеса.

Глава 4. Организация кассовой работы

Кассовые операции - это операции банка по приему выдаче денег, ценностей клиентом банка.

В коммерческом банке обслуживание клиентов производится операционной кассой. В состав операционной кассы входят: приходные кассы; расходные кассы; приходно-расходные кассы; вечерние кассы; кассы для выдачи чековых книжек; кассы перерасчета денежной выручки. Количество таких касс зависит от объема операции и характера деятельности банка.

Центральный банк России устанавливает правила ведения кассовой работы в коммерческих банках: общий порядок ведения кассовых операций; правила перевозки денежных знаков; правила хранения денежных знаков Усатова Л. В., Сероштан М. С, Арская Е. В. Бухгалтерский учет в коммерческих банках: Учебное пособие. -- М.: Издательско-торговая корпорация «Дашков и 1С», 2005. -- С. 35; порядок определения платежеспособности денежных знаков; порядок замены и уничтожения поврежденных денежных знаков.

Для приема и выдачи наличных денег в коммерческом банке создается отдел кассовых операций.

Для обеспечения своевременной выдачи наличных денег с банковских счетов организаций, независимо от организационно-правовой формы и физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, а также со счетов по вкладам граждан устанавливается сумма минимально допустимого остатка наличных денег в операционной кассе на конец дня. Фактический остаток денег в кассе не должен быть ниже установленного.

Минимальный остаток наличных денег в операционной кассе устанавливается Банком России исходя из объема оборота наличных денег, проходящих через кассу, графика поступления денежной наличности от клиентов, порядка ее обработки и других особенностей организации налично-денежного оборота и кассовой работы.

Кассовое подразделение возглавляется заведующим кастой, заведующим хранилищем ценностей, главным, старшим кассиром или другим кассовым работником банка, с которым заключается договор о полной материальной ответственности.

Руководитель, главный бухгалтер и заведующий кассой рынка, должностные лица, ответственные за сохранность особенностей, обеспечивают сохранность денежных средств и особенностей, осуществляют контроль за своевременным оприходованием денег, организуют четкое кассовое обслуживание своих клиентов и несут ответственность в соответствии с действующим законодательством Российской Федерации и нормативными актами Банка России.

Выполнение операций с наличными деньгами осуществляют кассовые и инкассаторские работники банка. С каждым кассовым и инкассаторским работником, выполняющим операции с наличными деньгами и другими ценностями, заключается договор о полной материальной ответственности.

Кассовые и инкассаторские работники несут полную материальную ответственность за сохранность вверенных им ценностей в соответствии с действующим законодательством Российской Федерации.

Кассовым работникам запрещается: передоверять выполнение порученной работы с ценностями другим лицам; выполнять поручения организаций по проведению операций с денежной наличностью по их счетам в банке, принимая объявления на взнос наличными или денежные чеки, минуя операционных работников; хранить свои деньги и другие ценности вместе с деньгами и ценностями банка.

Для хранения наличных денег и других ценностей в течение рабочего дня кассовые работники обеспечиваются металлическими шкафами, сейфами, тележками закрытого типа, специальными столами, имеющими индивидуальные секреты замков.

Кассовые работники приходных и расходных касс снабжаются образцами подписей операционных работников, уполномоченных подписывать приходные и расходные документы, а операционные работники, связанные с оформлением приходно-расходных кассовых документов, образцами подписей кассовых работников указанные касс. Образцы заверяются подписями руководителя и главного бухгалтера и скрепляются печатью.

Передача приходных и расходных документов между кассовыми и операционными работниками банка производится внутренним порядком.

Глава 5. Ревизия ценностей

Ревизия банкнот, монеты и других ценностей в операционной кассе кредитной организации (филиала) производится:

- не реже одного раза в квартал, а также ежегодно по состоянию на 1 января;

- при смене или временной смене должностных лиц, ответственных за сохранность ценностей;

- в других случаях по усмотрению руководителя кредитной организации.

По распорядительному документу кредитной организации ревизия банкнот, монеты и других ценностей филиалов может производиться самой кредитной организацией.

Ревизия банкнот, монеты и других ценностей во внутреннем структурном подразделении в случае хранения ценностей в этом внутреннем структурном подразделении производится кредитной организацией (филиалом) ежеквартально; по состоянию на 1 января; при смене или временной смене кассового работника внутреннего структурного подразделения; в других случаях по распорядительному документу кредитной организации (филиала).

Ревизия банкнот, монеты и других ценностей производится по распорядительному документу кредитной организации (филиала) комиссией, состав которой определяется указанным распорядительным документом. Один из членов комиссии назначается ее руководителем.

Приступив к ревизии, ее руководитель опечатывает хранилище ценностей, берет под свой контроль все деньги и ценности, находящиеся под ответственностью должностных лиц, ответственных за сохранность ценностей, кассовых и инкассаторских работников, и производит проверку их фактического наличия.

После пересчета банкнот, монеты и других ценностей, находящихся в хранилище, ревизующие производят сверку оказавшихся в наличии ценностей с данными книг учета ценностей, ежедневного баланса, аналитического учета и, кроме того, проверяют, все ли изъятые для ревизии ценности вложены обратно в хранилище.

О произведенной ревизии ценностей составляется акт за подписями всех работников, участвовавших в ревизии, и должностных лиц, ответственных за сохранность ценностей.

Причины всех выявленных расхождений фактического наличия ценностей с данными учета выясняются немедленно и указываются в акте или оформляются объяснительными записками. Принимаются меры к устранению этих расхождений. На сумму выявленного излишка (недостачи) оформляется приходный (расходный) кассовый ордер. Во всех случаях принимаются меры к взысканию выявленной недостачи.

Суммы документов, не проведенных по бухгалтерскому учету, в оправдание остатка кассы не принимаются и считаются недостачей.

В акте о произведенной ревизии должны быть приведены следующие данные:

- суммы денег и ценностей, числящиеся на день ревизии по бухгалтерскому учету и в книгах учета ценностей;

- фактическая сумма ценностей;

- обнаруженные при ревизии излишки и недостачи денег и ценностей, а также нарушения порядка ведения кассовых операций;

- особые замечания членов комиссии, если эти замечания имеются.

При проведении ревизии в связи со сменой или временной сменой должностного лица, ответственного за сохранность ценностей (кассового работника внутреннего структурного подразделения), о передаче денег и ценностей, находящихся в хранилище, ключей и печатей от хранилища (денег, ценностей и ключей от сейфа) делается запись в акте.

Результаты проведенной ревизии или проверки рассматриваются руководителем кредитной организации, и даются указания должностным лицам, ответственным за сохранность ценностей, по устранению выявленных недостатков. Материалы ревизий и проверок хранятся у руководителя кредитной организации в отдельном деле.

5.1. Проведение ревизии ценностей и проверки кассовой работы в кредитных организациях (общие положения).

Правовую основу осуществления проверки и ревизии ценностей и кассовой дисциплины в кредитных учреждениях на территории Российской Федерации составляет утвержденное Банком России Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации от 24.04.2008 № 318-П (далее — Положение). Указанный акт распространяет свое действие, как на сами кредитные организации, так и на их подразделения.

Проведение ревизии наличных денег осуществляется (п. 19.12 Положения):

- Не менее 1 раза в течение года;

- При смене должностных лиц, в обязанности которых входит сохранение ценностей;

- В случае поступления от сотрудников ЦБ РФ, осуществляющих проверку кредитной организации, соответствующего требования.

Аналогичных требований в отношении проверки кассовых операций не предусмотрено. Конкретный порядок и периодичность ревизий и проверок кассовой дисциплины определяются кредитной организацией самостоятельно. Соответственно, какого-либо единого нормативного акта, закрепляющего точную периодичность действий, на законодательном уровне не принято.

Заключение

Итак, завершая работу, кратко отметим следующее.

Ревизия - составная часть системы управленческого контроля, призванная устанавливать законность, достоверность, целесообразность и экономическую эффективность совершенных хозяйственных операций. Ревизия позволяет изучить все стороны финансово-хозяйственной деятельности организации.

Для ревизии важно выявить и установить:

- - контроль за соблюдением государственной дисциплины;

- - правильность использования государственных средств;

- - сохранность денежных средств и материальных ценностей;

- - правильность ведения бухгалтерского учета;

- - выявить факты бесхозяйственности, расточительства, хищений;

- - установить виновных для возмещения вреда государству.

Организация ревизионной работы включает следующие этапы:

-

- Подготовительная работа.

- Установление делового контакта.

- Общее ознакомление с объемом контроля.

- Организация и проведение ревизии.

- Документальное оформление результатов.

- Реализация решения по результатам.

- Организация контроля за выполнением решений, принятых по результатам ревизии.

Важнейшими задачами ревизии денежных средств является контроль за ведением кассовых операций, расходованием средств по целевому назначению, соблюдением установленных лимитов и др. задачи.

Источники информации: отчет о движение денежных средств, положение по учетной политике, график документооборота, первичные документы, регистры учета, инвентаризация описи и др.

В процессе ревизии проверяют сохранность денежных средств, операции с наличными денежными средствами, операции с денежными средствами на счетах в банках, бухгалтерский учет денежных средств и операций с ними.

Ревизия кассовых операций предусматривает установление контроля сохранности денежных средств в кассах, поэтому первой процедурой является внезапная инвентаризация.

Если установлены излишки и недостатки, ревизор обязан потребовать у кассира объяснительную записку в причинах расхождений.

В процессе ревизии также устанавливается, каковы результаты прошлых инвентаризаций кассы и порядок их оформления, наличие договора с кассиром о полной материальной ответственности, наличие и правильность ведения кассовой книги и журнала регистрации приходных и расходных кассовых ордеров, правильность документального оформления кассовых и сохранность кассовых документов, соблюдение лимита денежных средств в кассе и т.д.

В процессе проверки ревизор выясняет правильность оформления (документального) кассовых операций, полноту заполнения реквизитов приходных и расходных кассовых документов, их обязательную регистрацию, наличие подписей ответственных лиц и законность совершения хозяйственных операций. Особое внимание уделяется выяснению полноты, своевременности и правильности оприходования денежных средств в результате поступления из банка возврата подотчетных сумм, выручки и т.д.

Наиболее распространенные ошибки:

1. Отсутствие первичных кассовых документов или оформление их с нарушениями.

2. Выплаты подотчетным лицам на основании оправдательных документов, подтверждающих расходы без оформления авансовых счетов.

3. Не соблюдение лимита остатка денежных средств в кассе.

4. Некорректное отражение кассовых операций в учетных регистрах.

5. Арифметические ошибки.

По результатам ревизии составляется акт. Выявленные недостатки и нарушения систематизируются в ведомости нарушений и обобщаются в отдельном разделе акта комплексной ревизии организации.

Ревизия банкнот, монеты и других ценностей во внутреннем структурном подразделении в случае хранения ценностей в этом внутреннем структурном подразделении производится кредитной организацией (филиалом) ежеквартально; по состоянию на 1 января; при смене или временной смене кассового работника внутреннего структурного подразделения; в других случаях по распорядительному документу кредитной организации (филиала).

Во внутреннем структурном подразделении по решению руководителя кредитной организации (филиала) ежеквартальная ревизия и ревизия по состоянию на 1 января может производиться работниками этого внутреннего структурного подразделения. Акт ревизии за подписями производивших ее работников передается в кредитную организацию (филиал) для сверки с данными бухгалтерского учета.

Ревизия банкнот, монеты и других ценностей производится по распорядительному документу кредитной организации (филиала) комиссией, состав которой определяется указанным распорядительным документом. Один из членов комиссии назначается ее руководителем.

Приступив к ревизии, ее руководитель опечатывает (опломбировывает) хранилище ценностей, берет под свой контроль все деньги и ценности, находящиеся под ответственностью должностных лиц, ответственных за сохранность ценностей, кассовых и инкассаторских работников, и производит проверку их фактического наличия.

Порядок проверки фактического наличия денежной наличности и ценностей в хранилище ценностей определяется руководителем кредитной организации.

После пересчета банкнот, монеты и других ценностей, находящихся в хранилище, ревизующие производят сверку оказавшихся в наличии ценностей с данными книг учета ценностей, ежедневного баланса, аналитического учета и, кроме того, проверяют, все ли изъятые для ревизии ценности вложены обратно в хранилище.

О произведенной ревизии ценностей составляется акт за подписями всех работников, участвовавших в ревизии, и должностных лиц, ответственных за сохранность ценностей.

Приложение

Рис.1.Форма акта ревизии наличия денежных средств

Рис.2. Общероссийский классификатор финансовых операций ОК 011-93

Рис.3. Образец страницы формы № КО-4

Список использованных источников

Нормативные документы:

1. Письмо Банка России от 5.01.98г. №14-П «Положение о правилах организации начального денежного обращения на территории Российской Федерации».

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Приказ Минфина РФ от 29.07.98 г. № 34н.

3. Порядок ведения кассовых операций в РФ, утвержденный решением Совета директоров Центрального банка РФ 22.09.93. №40.

4. Инструкция о порядке проведения ревизии и проверки контрольно-ревизионными органами Министерства финансов Российской Федерации. Приказ Минфина РФ от 14.04.2000 г. № 42н.

5. Рекомендации по осуществлению учреждениями банков проверок соблюдения предприятиями, организациями и учреждениями «Порядка ведения кассовых операций в Российской Федерации», утвержденные письмом Центробанка РФ от 29 сентября 1994г. №113.

10. Письмо ЦБ РФ от 25 декабря 2003 г. № 181-Т "О Методических рекомендациях "О порядке составления и представления кредитными организациями финансовой отчетности".

Литература:

1. Иванова Е.Л. Контроль и ревизия. Конспект лекций / Е.Л.Иванова. - М.: Эксмо, 2007. - 160 с.

2. Маренков Н.Л. Контроль и ревизия / Н.Л.Маренков. - Ростов на Дону: Феникс, 2004. - 416 с.

3. Мельник М.В. Ревизия и контроль: Учебное пособие / М.В.Мельник, А.С.Пантелеев, А.Л.Звездин. - М.: ИД ФБК-ПРЕСС, 2003. - 512 с.

4. Мещеряков С.А. Контроль и ревизия Учебное пособие для самостоятельной работы студентов / С.А.Мещеряков. - СПб: Питер, 2008. - 77 с.

5. Шатунова, Г. А. Контроль и ревизия / Г.А. Шатунова. - М.: Рид Групп, 2017. - 464 c.

6. Вайнштейн, Э.Г. Ревизия и контроль в банках / Э.Г. Вайнштейн. - М.: Высшая школа, 2018. - 200 c.

7. Банковское дело: Учебник. О. Лаврушин - Банковские операции, 2018 г.

- Ревизия денежных средств и ценностей

- Жизненный цикл организаций и управление организаций

- Роль кадровой службы в формировании и реализации кадровой стратегии

- Человеческий фактор в управлении организацией

- Виды и пути достижения конвертируемости национальных валют (Теоретические основы конвертируемости валют)

- Законность и правопорядок

- Понятие и признаки государства

- Физические и юридические лица. Общие понятия

- Нотариат в РФ

- Юридическая сущность предпринимательского права (Сущность предпринимательского права, его роль и место в системе российского права)

- Физические и юридические лица. Общее понятие

- Управление рисками в проектной среде