Ревизия денежных средств и ценностей

Содержание:

Введение

В соответствии с Правилами ведения кассовых операций в РФ, в сроки, установленные руководителем субъекта хозяйствования (не реже одного раза в квартал) производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверки других ценностей, находящихся в кассе.

Для проведения ревизий кассы приказом руководителя предприятия назначается комиссия. Во время ревизии производится полный полистный пересчет денежной наличности и проверки других ценностей, находящихся в кассе. По результатам проверки кассы комиссией составляется акт.

При подсчете фактического наличия денежных знаков и других ценных бумаг в кассе, принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.), фактическое наличие бланков ценных бумаг и других бланков строгой отчетности проверяется по их видам (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Проверка денежных средств, находящихся в банках на счетах (расчетном, текущем, валютном, специальных счетах), осуществляется посредством сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии предприятия, с данными выписок банка.

При обнаружении ревизией недостач или излишков денежных средств (или ценностей в кассе) в акте указывается сумма недостачи или излишка и обстоятельства их возникновения.

Вышестоящие организации (в случае их наличия) при осуществлении документальных ревизий на всех подведомственных предприятиях должны производить ревизию кассы и проверять соблюдение кассовой дисциплины. При этом особое внимание уделяется обеспечению сохранности денег и ценностей в кассе.

Банки и их филиалы осуществляют контрольные функции в отношении субъектов хозяйствования, открывших у них расчетные счета. Периодичность проверок субъекта хозяйствования устанавливается банком самостоятельно в зависимости от выполнения субъектом хозяйствования требований Правил ведения кассовых операций и условий работы, с денежной наличностью, исходя из экономической целесообразности выбора субъекта контроль. При этом период, за который проверяется состояние кассовой дисциплины, должен быть не менее трех месяцев, а при установлении грубых нарушений - за более длительный срок. О серьезных, систематических нарушениях в ведении кассовых операций банки информируют Центральный Банк Российской Федерации, налоговые и соответствующие правоохранительные органы.

Цель данной работы - рассмотрение понятия ревизионной работы, ее основных методов, а также особенностей осуществления контроля над учетом и сохранностью денежных средств и ценностей.

Работа состоит из введения, основной части, заключения, приложений и списка использованных источников.

Глава 1. Проверка учета и сохранности денежных средств и денежных документов

Известно, что система управления состоит из следующих взаимосвязанных функций: планирование, учет, контроль, анализ и принятие управленческих решений.

Контроль, как функция управления предполагает оценку и анализ эффективности результатов работы организации. При помощи контроля производятся оценка степени достижения организацией своих целей и необходимая корректировка намеченных действий. Контроль связывает воедино все функции управления, позволяет выдерживать нужное направление деятельности организации и своевременно корректировать неверные решения.

Одной из наиболее эффективных форм контроля является ревизия. В соответствии с Инструкцией о порядке проведения ревизии и проверки контрольно-ревизионными органами Министерства финансов РФ, утвержденной приказом Министерства финансов РФ № 42н от 14 апреля 2000 г., «ревизия - это система обязательных контрольных действий по документальной и фактической проверке законности и обоснованности совершенных в ревизуемом периоде хозяйственных и финансовых операций ревизуемой организацией, правильности их отражения в бухгалтерском учете и отчетности, а также законности действий руководителя и главного бухгалтера и иных должностных лиц».

Ревизия - составная часть системы управленческого контроля, призванная установить законность, достоверность, целесообразность и экономическую эффективность совершенных хозяйственных операций.

Ревизия - форма последующего контроля, представляющая собой систему взаимосвязанных документальных и фактических приемов контроля.

Цель ревизии или проверки - осуществление контроля над соблюдением законодательства РФ при осуществлении организацией хозяйственных и финансовых операций, их обоснованностью, наличием и движением имущества и обязательствами, использованием материальных и трудовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

Итак, ревизия - это метод последующего периодического контроля, документальное и или фактическое исследование целесообразности и законности действий должностных лиц. При ревизии изучают только совершенные хозяйственные операции на базе зафиксированной информации.

Основные задачи ревизии:

- проверка сохранности имущества, законности и эффективности хозяйственных операций;

- выявление злоупотреблений, условий их возникновения и разработка мероприятий по их предупреждению;

- проверка исполнительной дисциплины и оценка эффективности деятельности управленческого персонала организации;

- исследование системы внутреннего контроля, выявления её узких мест и повышения её эффективности.

Основными принципами проведения ревизии являются:

- внезапность: ревизор должен применять неожиданные для контролируемых лиц средства и способы проверки их действий;

- активность: медлительность в ревизии часто позволяет скрыть нарушения (оформить соответствующие документы, завезти и вывезти ценности, оприходовать неучтенное имущество и т.д.);

- непрерывность: начатые ревизионные действия должны вестись непрерывно до полного объяснения обнаруженных факторов, возмещения выявленного ущерба, привлечение виновных к ответственности;

- обоснованность: вскрытые факты и выводы ревизии должны быть документировано, обоснованы, что предполагает проверку любого факта, приводимого заинтересованными лицами в свое оправдание;

- гласность: первоначальные результаты ревизии обсуждаются с руководством проверенной организации, затем о них информируют непосредственного заказчика данной работы (собственника, руководство вышестоящей организации)

В ходе проведения ревизий широко сочетаются все приемы и способы фактического и документального контроля, что позволяет изучать проверяемые вопросы и тем самым успешно решать задачи экономического контроля.

Если в организации осуществляется автоматизация кассовых операций, дополнительно проверяют правильность работы программных средств, с помощью которых обрабатываются кассовые операции и документы.

Глава 2. Ревизия денежных средств и операций с ними

Важнейшим условием ревизии кассы является ее внезапность.

Сразу же после предъявления приказа о назначении ревизии должна быть незамедлительно проведена инвентаризация наличных денежных средств в кассе. Если по уважительным причинам задерживается начало ревизии, кассу необходимо немедленно опечатать. Касса проверяется ревизором совместно с представителями бухгалтерии, либо главным бухгалтером в обязательном присутствии кассира. На время ревизии все кассовые операции прекращаются.

В процессе проверки ответственное лицо по кассе обязано составить отчет об операциях кассы за текущий день, вывести по кассовой книге остаток денег на день ревизии, дать расписку, что все приходные и расходные кассовые документы включены в отчет. Кассир предъявляет все имеющиеся в кассе документы по движению денег.

Необходимо проверить наличие письменных договоров о материальной ответственности с лицами, которые ведут кассы, а также с лицами, на которых приказами руководителей учреждений, обслуживаемых централизованными бухгалтериями, возложены обязанности по выдаче заработной платы, пособий по временной нетрудоспособности, премий и др.

Денежное наличие проверяется путем полного перерасчета всех денег, находящихся в кассе. Закончив пересчет наличных денег, ревизор проверяет наличие в кассе денежных документов (марок, проездных билетов), бланков строгой отчетности (бланки трудовых книжек, вкладыши к трудовым книжкам), ценных бумаг (почтовые марки и марки госпошлины и т. п.).

Фактические остатки денег, денежных документов и бланков строгой отчетности сопоставляются с остатками по данным бухгалтерского учета.

Записи кассира, частные расписки, квитанции и не полностью оформленные документы не принимаются во внимание при составлении кассового отчета для целей ревизии и подсчета остатка наличных денег, и считаются недостачей. Возникновение таких фактов следует перечислить в акте ревизии в качестве нарушения кассовой дисциплины с указанием получателей денег, суммы и целей выдачи. Если при проверке обнаружены недостача или излишек денег, денежных документов и бланков строгой отчетности, то у кассира берется письменное объяснение о причинах выявленных расхождений. В этих целях лицо, ответственное за ведение кассы, обязано дать объяснения, а ревизор должен проверить достоверность объяснений. Если недостача или излишек по кассе образовались в результате нарушения правил ведения кассовых операций или злоупотреблений, ревизор может потребовать отстранения кассира от занимаемой должности или передачи материалов на виновных лиц в правоохранительные органы

На обнаруженные излишки денежных средств составляется приходный кассовый ордер, который заносится в кассовую книгу, а излишки сдаются в доход бюджета. При выявлении в ходе ревизии недостачи наличных денег должны быть приняты меры к взысканию.

Далее проверяется соблюдение последовательности нумерации приходных и расходных кассовых документов в кассе, сопоставление этой нумерации с документами по предыдущему отчету кассира. Расхождение в номерах можно указывать на умышленное изъятие отдельных документов.

Приходные и расходные кассовые документы должны проверяться сплошным порядком с целью выявления: случаев хищения денежных средств; незаконного и нецелесообразного использования их; нарушений правильности оформления документов

После просмотра документов, изъятых из кассы, составляется отчет кассира на момент проверки. В ведомости на выплату заработной платы, премий и т. д., по которой не получено значительное количество денег, можно не делать операции по депонированию и таким образом не включать в отчет кассира, а учитывать эти деньги в качестве наличных. В противном случае ведомость закрывается, а денежные средства депонируются.

На следующем этапе кассир пересчитывает наличность по купюрам, а результат записывается в акт. В кассе запрещено хранить деньги, не принадлежащие предприятию. Если в кассе находятся деньги профкома, касса взаимопомощи, то ревизор перед началом проверки должен затребовать справку из бухгалтерии об остатке таких средств по данным учета.

На следующем этапе ревизору необходимо ознакомиться с актами проверки кассы иными проверяющими и установить наиболее характерные недостатки и нарушения.

Далее проверяется соблюдение лимита остатка денежной наличности.

Непосредственную проверку кассовых операций начинают с оценки полноты оприходования полученных в банке наличных денег. Такая проверка проводится путем сравнения записей в кассовой книге и отчете кассира с чековыми книжками и выписками банка. Испорченные и аннулированные чеки должны быть прикреплены к корешкам чеков в чековой книжке с соответствующими пометками на них. В случаях исправлений, подчистки следует провести сверку записей в выписках банка с подлинными записями в лицевых счетах, хранящихся в обслуживаемом банке.

При проверке кассовых операций уточняют правильность подсчета оборотов по приходу и расходу в кассовых отчетах, определения остатков на конец отчетного периода и переноса их с одной страницы на другую, а также соответствие остатка по отчету кассира на конец месяца остатку по счету 50 «Касса» в Главной книге. Особое внимание следует уделить обоснованности расхода денежных средств, относимых на издержки производства и другие счета без оправдательных документов.

На основании данных отчетов кассира и приложенных к ним оправдательных документов, а также записей в учетных регистрах проверяется правильность корреспонденции счетов по движению средств в кассе.

Одновременно с кассовыми операциями следует проверять реальность денежных средств в пути, к которым относятся:

- денежные средства, сданные в банк, по которым еще нет банковской выписки о зачислении на расчетный счет организации;

- денежные средства, сданные инкассаторам на перевозку в банк или из банка;

- денежные средства, перевозимые инкассаторами из операционной кассы в кассу организации.

При ревизии этих средств сначала проверяется фактическое состояние денежных средств в пути на день ревизии (или на другое ближайшее число) путем тщательной проверки каждой квитанции банка или копии препроводительной ведомости на выручку, сданную в банк, но не зачисленную на расчетный счет организации на эту дату. Затем проверяются обороты, т.е. операции с денежными средствами в пути, посредством сверки квитанций банка или копий препроводительных ведомостей на сданную выручку с выписками банка о зачислении сумм на расчетный счет организации. В результате этого выясняются полнота и своевременность зачисления, а также отражения банком денежной выручки организации на его расчетном счете

Все выявленные нарушения отражаются в соответствующем разделе акта ревизии либо аудиторской проверки со ссылками на прилагаемые к акту ведомости, таблицы и другие данные, свидетельствующие о допущенных нарушениях.

При проверке кассовых операций наиболее часто выявляются следующие нарушения:

1. Прямое хищение денежных средств; оно может быть прикрытым, т.е. оформленным незаконными документами (расписками частных лиц, просьбами о выдаче денег и т.д.). Данный расход, по сути, является растратой. Ничем не прикрытое хищение может быть не только вследствие прямой растраты, но временным незаконным заимствованием денег. В обоих случаях нарушение легко выявляется посредствам внезапной инвентаризации, а впоследствии ревизор выясняет обстоятельства, способствующие подобной ситуации.

2. Не оприходование и присвоение полученных денег:

а) из банка, что проверяется встречной проверкой кассы и банка;

б) от разных лиц и организаций, что также выявляется встречной проверкой.

Одно из нарушений - присвоение денежных средств, полученных в качестве оплаты задолженности от уволенных лиц. Поэтому, когда за уволившимся числится значительная задолженность, требуется проводить детальные процедуры проверки.

3. Излишнее списание денег по кассе - возможно неоднократное использование одних и тех же кассовых документов, поэтому особое значение имеет наличие особых приложений к кассовым ордерам. Здесь возможен неправильный подсчет итогов, списание денежных средств без оснований или по подложной документации. Подлоги в законно оформленном документе связаны с увеличением денежных средств по списанию.

4. Присвоение денежных средств законно начисленных разным лицам организациям. К числу методов проверки относится опрос и встречная проверка документов.

Результаты ревизии кассы оформляются отдельным актом. Один экземпляр акта вручается главному бухгалтеру или заместителю руководителя проверяемого учреждения.

Для его составления ревизор в процессе проверки должен записывать в особую тетрадь, называемую рабочим дневником ревизора, все выявленные им факты нарушений законодательства, нормативных актов и устава предприятия.

В акте ревизии ревизующие должны соблюдать объективность и обоснованность, четкость, лаконичность, доступность и системность изложения. Результаты ревизии излагаются в акте на основе проверенных данных и фактов, подтвержденных имеющимися в ревизуемых и других организациях документами, результатами произведенных встречных проверок и процедур фактического контроля, других ревизионных действий, заключений специалистов и экспертов, объяснений должностных и материально ответственных лиц.

Описание фактов нарушений, выявленных в ходе ревизии, должно содержать следующую обязательную информацию: какие законодательные, другие нормативные правовые акты или их отдельные положения нарушены, кем, за какой период, когда и в чем выразились нарушения, размер документально подтвержденного ущерба и другие последствия этих нарушений.

В акте ревизии не допускаются выводы, предположения и факты, не подтвержденные документами или результатами проверок, сведениями из материалов правоохранительных органов и ссылками на показания, данные следственным органам. В акте не должна даваться правовая и морально-этическая оценка действий должностных, материально ответственных лиц ревизуемой организации, квалифицироваться их поступки, намерения и цели.

Акт подписывается руководителем ревизионной группы, руководителем и главным бухгалтером ревизуемой организации. Один экземпляр акта ревизии, подписанного руководителем ревизионной группы, вручается руководителю ревизуемой организации под роспись в получении с указанием даты получения.

Глава 3. Документальное оформление ревизии кассы

Ревизия кассы проводится с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные) с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указываются их сумма и обстоятельства возникновения.

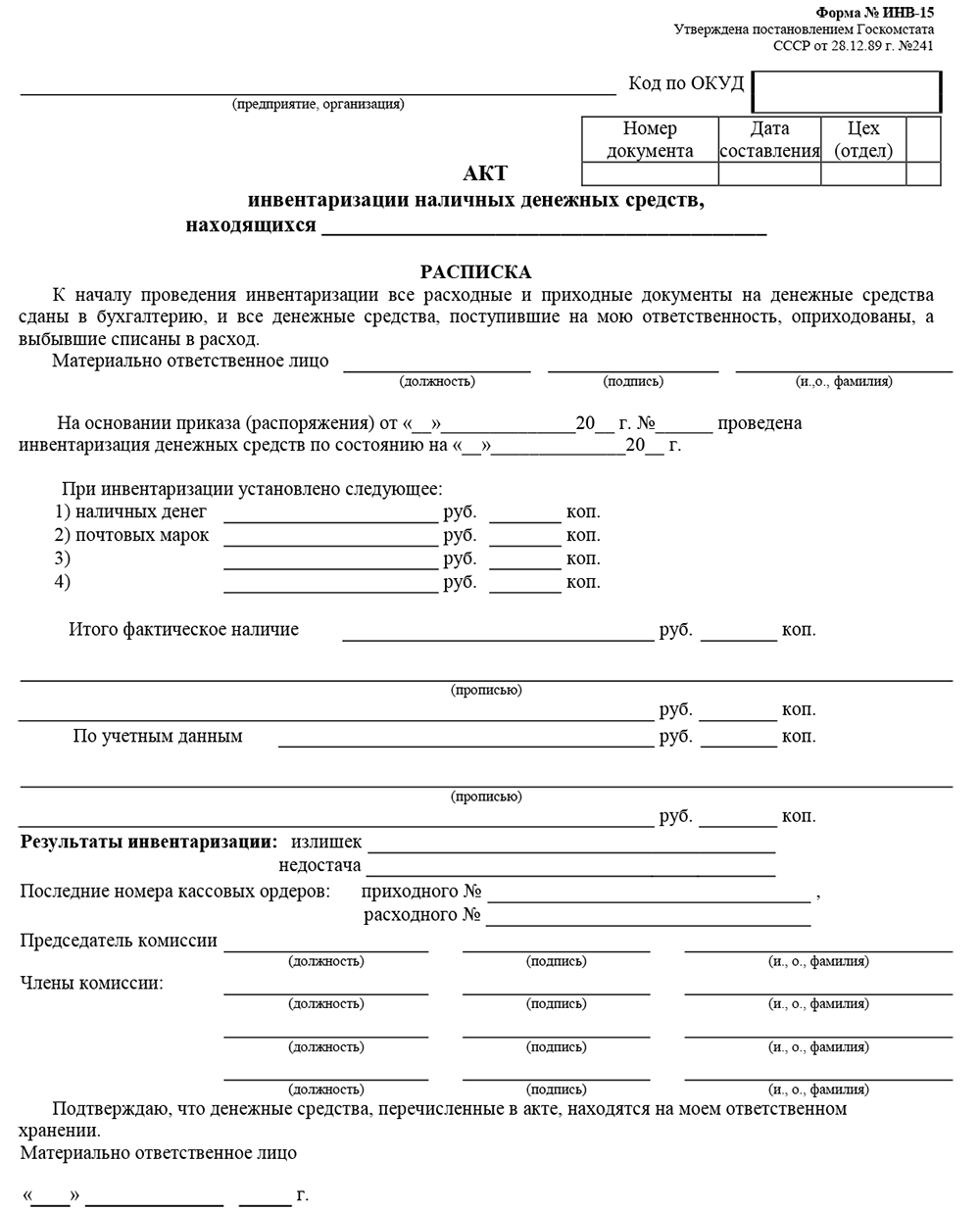

Форма акта ревизии наличия денежных средств приведена в приложении - (рис.1 Форма акта ревизии наличия денежных средств)

Выявленные излишки денежных средств в кассе на основании акта приходуются следующей проводкой:

- Д-т сч. 50 "Касса"

- К-т сч. 99 "Прибыли и убытки"

Недостачи денежных средств списываются в расход по кассовой книге согласно акту следующей бухгалтерской записью:

- Д-т сч. 94 "Недостачи и потери от порчи ценностей"

- К-т сч. 50 "Касса"

После принятия решения о взыскании недостающей суммы с виновных лиц, она относится на счет 73 следующей проводкой:

- Д-т сч. 73 "Расчеты с персоналом по прочим операциям" (субсчет 3 "Расчеты по возмещению материального ущерба")

- К-т сч. 94 "Недостачи и потери от порчи ценностей"

При погашении суммы недостачи кассиром в добровольном порядке в учете делается следующая запись:

- Д-т сч. 50 "Касса"

- К-т сч. 73 "Расчеты с персоналом по прочим операциям" (субсчет 3 "Расчеты по возмещению материального ущерба")

Если же недостача будет удерживаться с заработной платы кассира, то эта хозяйственная операция в учете будет отражена следующим образом:

- Д-т сч. 70 "Расчеты с персоналом по оплате труда"

- К-т сч. 73 "Расчеты с персоналом по прочим операциям" (субсчет 3 "Расчеты по возмещению материального ущерба")

В случае, когда виновные не установлены или суд отказал во взыскании с них, потери от недостачи списываются на убытки:

- Д-т сч. 99 "Прибыли и убытки"

- К-т сч. 94 "Недостачи и потери от порчи ценностей"

Выявленные недостачи денежных документов в кассе (почтовых марок, марок государственной пошлины, вексельных марок, оплаченных авиабилетов и др.) по их номинальной стоимости списываются со счета 56 проводкой:

- Д-т сч. 94 "Недостачи и потери от порчи ценностей"

- К-т сч. 50/3 "Денежные документы"

В дальнейшем указанные недостачи денежных документов по их номинальной стоимости списываются аналогично списанию денежных средств.

Лица, виновные в систематическом нарушении кассовой дисциплины, привлекаются к ответственности в установленном порядке.

В акте о произведенной ревизии также могут быть приведены следующие данные:

- нарушения правил ведения кассовых операций;

- правильность оформления кассовых документов и ведения кассовой книги;

- соблюдения предельной суммы расчетов наличными денежными средствами;

- особые замечания членов комиссии, если эти замечания имеются.

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

В условиях автоматизированного ведения кассовой книги должна также производиться проверка правильности работы программных средств обработки кассовых документов.

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

В условиях автоматизированного ведения кассовой книги должна также производиться проверка правильности работы программных средств обработки кассовых документов.

Глава 4. Организация кассовой работы

Кассовые операции - это операции банка по приему выдаче денег, ценностей клиентом банка.

В коммерческом банке обслуживание клиентов производится операционной кассой. В состав операционной кассы входят: приходные кассы; расходные кассы; приходно-расходные кассы; вечерние кассы; кассы для выдачи чековых книжек; кассы перерасчета денежной выручки. Количество таких касс зависит от объема операции и характера деятельности банка.

Центральный банк России устанавливает правила ведения кассовой работы в коммерческих банках: общий порядок ведения кассовых операций; правила перевозки денежных знаков; правила хранения денежных знаков Усатова Л. В., Сероштан М. С, Арская Е. В. Бухгалтерский учет в коммерческих банках: Учебное пособие. -- М.: Издательско-торговая корпорация «Дашков и 1С», 2005. -- С. 35; порядок определения платежеспособности денежных знаков; порядок замены и уничтожения поврежденных денежных знаков.

Для приема и выдачи наличных денег в коммерческом банке создается отдел кассовых операций.

Для обеспечения своевременной выдачи наличных денег с банковских счетов организаций, независимо от организационно-правовой формы и физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, а также со счетов по вкладам граждан устанавливается сумма минимально допустимого остатка наличных денег в операционной кассе на конец дня. Фактический остаток денег в кассе не должен быть ниже установленного.

Минимальный остаток наличных денег в операционной кассе устанавливается Банком России исходя из объема оборота наличных денег, проходящих через кассу, графика поступления денежной наличности от клиентов, порядка ее обработки и других особенностей организации налично-денежного оборота и кассовой работы.

Кассовое подразделение возглавляется заведующим кастой, заведующим хранилищем ценностей, главным, старшим кассиром или другим кассовым работником банка, с которым заключается договор о полной материальной ответственности.

Руководитель, главный бухгалтер и заведующий кассой рынка, должностные лица, ответственные за сохранность особенностей, обеспечивают сохранность денежных средств и особенностей, осуществляют контроль за своевременным оприходованием денег, организуют четкое кассовое обслуживание своих клиентов и несут ответственность в соответствии с действующим законодательством Российской Федерации и нормативными актами Банка России.

Выполнение операций с наличными деньгами осуществляют кассовые и инкассаторские работники банка. С каждым кассовым и инкассаторским работником, выполняющим операции с наличными деньгами и другими ценностями, заключается договор о полной материальной ответственности.

Кассовые и инкассаторские работники несут полную материальную ответственность за сохранность вверенных им ценностей в соответствии с действующим законодательством Российской Федерации.

Кассовым работникам запрещается: передоверять выполнение порученной работы с ценностями другим лицам; выполнять поручения организаций по проведению операций с денежной наличностью по их счетам в банке, принимая объявления на взнос наличными или денежные чеки, минуя операционных работников; хранить свои деньги и другие ценности вместе с деньгами и ценностями банка.

Для хранения наличных денег и других ценностей в течение рабочего дня кассовые работники обеспечиваются металлическими шкафами, сейфами, тележками закрытого типа, специальными столами, имеющими индивидуальные секреты замков.

Кассовые работники приходных и расходных касс снабжаются образцами подписей операционных работников, уполномоченных подписывать приходные и расходные документы, а операционные работники, связанные с оформлением приходно-расходных кассовых документов, образцами подписей кассовых работников указанные касс. Образцы заверяются подписями руководителя и главного бухгалтера и скрепляются печатью.

Передача приходных и расходных документов между кассовыми и операционными работниками банка производится внутренним порядком.

Глава 5. Ревизия ценностей

Ревизия банкнот, монеты и других ценностей в операционной кассе кредитной организации (филиала) производится:

- не реже одного раза в квартал, а также ежегодно по состоянию на 1 января;

- при смене или временной смене должностных лиц, ответственных за сохранность ценностей;

- в других случаях по усмотрению руководителя кредитной организации.

По распорядительному документу кредитной организации ревизия банкнот, монеты и других ценностей филиалов может производиться самой кредитной организацией.

Ревизия банкнот, монеты и других ценностей во внутреннем структурном подразделении в случае хранения ценностей в этом внутреннем структурном подразделении производится кредитной организацией (филиалом) ежеквартально; по состоянию на 1 января; при смене или временной смене кассового работника внутреннего структурного подразделения; в других случаях по распорядительному документу кредитной организации (филиала).

Ревизия банкнот, монеты и других ценностей производится по распорядительному документу кредитной организации (филиала) комиссией, состав которой определяется указанным распорядительным документом. Один из членов комиссии назначается ее руководителем.

Приступив к ревизии, ее руководитель опечатывает хранилище ценностей, берет под свой контроль все деньги и ценности, находящиеся под ответственностью должностных лиц, ответственных за сохранность ценностей, кассовых и инкассаторских работников, и производит проверку их фактического наличия.

После пересчета банкнот, монеты и других ценностей, находящихся в хранилище, ревизующие производят сверку оказавшихся в наличии ценностей с данными книг учета ценностей, ежедневного баланса, аналитического учета и, кроме того, проверяют, все ли изъятые для ревизии ценности вложены обратно в хранилище.

О произведенной ревизии ценностей составляется акт за подписями всех работников, участвовавших в ревизии, и должностных лиц, ответственных за сохранность ценностей.

Причины всех выявленных расхождений фактического наличия ценностей с данными учета выясняются немедленно и указываются в акте или оформляются объяснительными записками. Принимаются меры к устранению этих расхождений. На сумму выявленного излишка (недостачи) оформляется приходный (расходный) кассовый ордер. Во всех случаях принимаются меры к взысканию выявленной недостачи.

Суммы документов, не проведенных по бухгалтерскому учету, в оправдание остатка кассы не принимаются и считаются недостачей.

В акте о произведенной ревизии должны быть приведены следующие данные:

- суммы денег и ценностей, числящиеся на день ревизии по бухгалтерскому учету и в книгах учета ценностей;

- фактическая сумма ценностей;

- обнаруженные при ревизии излишки и недостачи денег и ценностей, а также нарушения порядка ведения кассовых операций;

- особые замечания членов комиссии, если эти замечания имеются.

При проведении ревизии в связи со сменой или временной сменой должностного лица, ответственного за сохранность ценностей (кассового работника внутреннего структурного подразделения), о передаче денег и ценностей, находящихся в хранилище, ключей и печатей от хранилища (денег, ценностей и ключей от сейфа) делается запись в акте.

Результаты проведенной ревизии или проверки рассматриваются руководителем кредитной организации, и даются указания должностным лицам, ответственным за сохранность ценностей, по устранению выявленных недостатков. Материалы ревизий и проверок хранятся у руководителя кредитной организации в отдельном деле.

Заключение

Итак, завершая работу, кратко отметим следующее.

Ревизия - составная часть системы управленческого контроля, призванная устанавливать законность, достоверность, целесообразность и экономическую эффективность совершенных хозяйственных операций. Ревизия позволяет изучить все стороны финансово-хозяйственной деятельности организации.

Для ревизии важно выявить и установить:

- - контроль за соблюдением государственной дисциплины;

- - правильность использования государственных средств;

- - сохранность денежных средств и материальных ценностей;

- - правильность ведения бухгалтерского учета;

- - выявить факты бесхозяйственности, расточительства, хищений;

- - установить виновных для возмещения вреда государству.

Организация ревизионной работы включает следующие этапы:

-

- Подготовительная работа.

- Установление делового контакта.

- Общее ознакомление с объемом контроля.

- Организация и проведение ревизии.

- Документальное оформление результатов.

- Реализация решения по результатам.

- Организация контроля за выполнением решений, принятых по результатам ревизии.

Важнейшими задачами ревизии денежных средств является контроль за ведением кассовых операций, расходованием средств по целевому назначению, соблюдением установленных лимитов и др. задачи.

Источники информации: отчет о движение денежных средств, положение по учетной политике, график документооборота, первичные документы, регистры учета, инвентаризация описи и др.

В процессе ревизии проверяют сохранность денежных средств, операции с наличными денежными средствами, операции с денежными средствами на счетах в банках, бухгалтерский учет денежных средств и операций с ними.

Ревизия кассовых операций предусматривает установление контроля сохранности денежных средств в кассах, поэтому первой процедурой является внезапная инвентаризация.

Если установлены излишки и недостатки, ревизор обязан потребовать у кассира объяснительную записку в причинах расхождений.

В процессе ревизии также устанавливается, каковы результаты прошлых инвентаризаций кассы и порядок их оформления, наличие договора с кассиром о полной материальной ответственности, наличие и правильность ведения кассовой книги и журнала регистрации приходных и расходных кассовых ордеров, правильность документального оформления кассовых и сохранность кассовых документов, соблюдение лимита денежных средств в кассе и т.д.

В процессе проверки ревизор выясняет правильность оформления (документального) кассовых операций, полноту заполнения реквизитов приходных и расходных кассовых документов, их обязательную регистрацию, наличие подписей ответственных лиц и законность совершения хозяйственных операций. Особое внимание уделяется выяснению полноты, своевременности и правильности оприходования денежных средств в результате поступления из банка возврата подотчетных сумм, выручки и т.д.

Наиболее распространенные ошибки:

1. Отсутствие первичных кассовых документов или оформление их с нарушениями.

2. Выплаты подотчетным лицам на основании оправдательных документов, подтверждающих расходы без оформления авансовых счетов.

3. Не соблюдение лимита остатка денежных средств в кассе.

4. Некорректное отражение кассовых операций в учетных регистрах.

5. Арифметические ошибки.

По результатам ревизии составляется акт. Выявленные недостатки и нарушения систематизируются в ведомости нарушений и обобщаются в отдельном разделе акта комплексной ревизии организации.

Ревизия банкнот, монеты и других ценностей во внутреннем структурном подразделении в случае хранения ценностей в этом внутреннем структурном подразделении производится кредитной организацией (филиалом) ежеквартально; по состоянию на 1 января; при смене или временной смене кассового работника внутреннего структурного подразделения; в других случаях по распорядительному документу кредитной организации (филиала).

Во внутреннем структурном подразделении по решению руководителя кредитной организации (филиала) ежеквартальная ревизия и ревизия по состоянию на 1 января может производиться работниками этого внутреннего структурного подразделения. Акт ревизии за подписями производивших ее работников передается в кредитную организацию (филиал) для сверки с данными бухгалтерского учета.

Ревизия банкнот, монеты и других ценностей производится по распорядительному документу кредитной организации (филиала) комиссией, состав которой определяется указанным распорядительным документом. Один из членов комиссии назначается ее руководителем.

Приступив к ревизии, ее руководитель опечатывает (опломбировывает) хранилище ценностей, берет под свой контроль все деньги и ценности, находящиеся под ответственностью должностных лиц, ответственных за сохранность ценностей, кассовых и инкассаторских работников, и производит проверку их фактического наличия.

Порядок проверки фактического наличия денежной наличности и ценностей в хранилище ценностей определяется руководителем кредитной организации.

После пересчета банкнот, монеты и других ценностей, находящихся в хранилище, ревизующие производят сверку оказавшихся в наличии ценностей с данными книг учета ценностей, ежедневного баланса, аналитического учета и, кроме того, проверяют, все ли изъятые для ревизии ценности вложены обратно в хранилище.

О произведенной ревизии ценностей составляется акт за подписями всех работников, участвовавших в ревизии, и должностных лиц, ответственных за сохранность ценностей.

Приложение

Рис.1.Форма акта ревизии наличия денежных средств

Список использованных источников

Нормативные документы:

1. Письмо Банка России от 5.01.98г. №14-П «Положение о правилах организации начального денежного обращения на территории Российской Федерации».

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Приказ Минфина РФ от 29.07.98 г. № 34н.

3. Порядок ведения кассовых операций в РФ, утвержденный решением Совета директоров Центрального банка РФ 22.09.93. №40.

4. Инструкция о порядке проведения ревизии и проверки контрольно-ревизионными органами Министерства финансов Российской Федерации. Приказ Минфина РФ от 14.04.2000 г. № 42н.

5. Рекомендации по осуществлению учреждениями банков проверок соблюдения предприятиями, организациями и учреждениями «Порядка ведения кассовых операций в Российской Федерации», утвержденные письмом Центробанка РФ от 29 сентября 1994г. №113.

10. Письмо ЦБ РФ от 25 декабря 2003 г. № 181-Т "О Методических рекомендациях "О порядке составления и представления кредитными организациями финансовой отчетности".

Литература:

7. Иванова Е.Л. Контроль и ревизия. Конспект лекций / Е.Л.Иванова. - М.: Эксмо, 2007. - 160 с.

8. Маренков Н.Л. Контроль и ревизия / Н.Л.Маренков. - Ростов на Дону: Феникс, 2004. - 416 с.

9. Мельник М.В. Ревизия и контроль: Учебное пособие / М.В.Мельник, А.С.Пантелеев, А.Л.Звездин. - М.: ИД ФБК-ПРЕСС, 2003. - 512 с.

10. Мещеряков С.А. Контроль и ревизия Учебное пособие для самостоятельной работы студентов / С.А.Мещеряков. - СПб: Питер, 2008. - 77 с.

11. Банковское дело: Учебник. Под ред. д.э.н., проф. Г.Г. Коробовой. М.: Юрист, 2002 - 751 с.

12. Банковское дело: Учебник. Под ред. Ю.А.Бабичевой. М.: Экономика, 1994.

13. Банковское дело: Учебник. О. Лаврушин - Банковские операции, 2018 г.

- Жизненный цикл организаций и управление организаций

- Роль кадровой службы в формировании и реализации кадровой стратегии

- Человеческий фактор в управлении организацией

- Виды и пути достижения конвертируемости национальных валют (Теоретические основы конвертируемости валют)

- Законность и правопорядок

- Разработка конфигурации «Расчет заработной платы» в среде 1С:Предприятие 8.3.

- Физические и юридические лица. Общие понятия

- Нотариат в РФ

- Юридическая сущность предпринимательского права (Сущность предпринимательского права, его роль и место в системе российского права)

- Физические и юридические лица. Общее понятие

- Управление рисками в проектной среде

- Ревизия денежных средств и ценностей