«Ресторан итальянской кухни. План воплощения»

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы состоит в том, что наиболее совершенной формой планирования в условиях рынка является бизнес-планирование.

Бизнес-план представляет собой модель деятельности предприятия, которая использует все элементы традиционного планирования применительно к категориям рыночной экономики – бизнесу, конкурентной борьбе, деятельности маркетинговых служб, коммерческому риску, стратегии безубыточности и необходимого уровня рентабельности.

Грамотно разработанный бизнес-план, позволяет эффективно развивать предпринимательскую деятельность, привлекать инвесторов, партнеров и кредитные ресурсы, используется для повышения эффективности управления предприятием и прогнозирования деятельности.

Проблема курсовой работы состоит в том, что ресторанный бизнес – сфера интересная, но очень сложная и творческая. Работать в ней должны люди целеустремленные, знакомые со спецификой деятельности в этой отрасли. Часто владельцами ресторанов становятся именитые повара, развивающие собственный бренд. Успешное заведение общепита способно приносить большие доходы – наценка на готовые блюда часто составляет 100–300%. При этом спрос на услуги ресторанов постоянно растет в крупных городах. Некоторые бренды открывают целые сети, продают франшизы. Но даже при поддержке опытных франчайзеров потребуется подробный бизнес-план ресторана.

Следовательно, проблемой курсовой работы является составление качественного бизнес-плана нового ресторана итальянской кухни. Итальянская кухня распространенная и популярная во всем мире. Многие рецепты итальянской кухни сохраняют свою актуальность в течение очень долгого времени. Жители Италии не случайно издавна знали толк в еде. Римская империя славилась своими пирами, на которых было огромное количество яств.

Целью курсовой работы является планирование создания предприятия ресторанного бизнеса в городе Казань. Для достижения данной цели необходимо решить следующие задачи:

- представить общую характеристику проекта создания ресторанного предприятия;

- проанализировать среду функционирования проектируемого предприятия;

- привести финансовое обеспечение проекта создания ресторанного предприятия;

- составить технико-экономическое обоснование открытия ресторана.

Объектом исследования выступает процесс бизнес-планирования на предприятии ресторанного бизнеса. Предмет исследования – это отношения, возникающие в процессе бизнес-планирования ресторана итальянской кухни.

В курсовой работе использованы такие методы исследования, как анализ и синтез, изучение и анализ научной литературы, сравнение, группировка.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ СОЗДАНИЯ ПРЕДПРИЯТИЯ

1.1 Понятие, цели и задачи бизнес-планирования и особенности бизнес-планирования на малых предприятиях

Бизнес-планирование – это весьма эффективный инструмент управления, применяемый широко в современной экономической практике, независимо сферы деятельности и ее масштабов, а также формы собственности предприятий среднего и малого бизнеса [3, с. 25].

Бизнес-планирование рассматривается как рабочий инструмент для вновь создаваемых и уже функционирующих предприятий; оно, по сути, является кратким и доступным описанием планируемого бизнес-проекта, наиболее значимым механизмом, необходимым для рассмотрения всего диапазона возможных ситуаций. Бизнес-планирование даёт возможность определить наиболее перспективные проектные решения, а также рассчитать необходимые для их реализации средства. Все это и обуславливает актуальность бизнес-планирования в современных организациях.

Как понятие «бизнес-план» вошел в лексикон отечественного бизнес- сообщества сравнительно недавно. Бизнес-план (БП) – это исчерпывающее, краткое и доступное описание планируемого бизнеса, необходимое для рассмотрения всего диапазона возможных ситуаций. Бизнес-планирование даёт возможность определить наиболее перспективные проектные решения, а также рассчитать необходимые для их реализации средства. [4, c.87]

Бизнес-планирование может рассматриваться в качестве обязательной составляющей стратегического планирования в целом, а также в качестве руководства для исполнения. Это тот документ, который позволяет управлять бизнесом.

Важно использовать БП в процессе планирования и как инструмент во внутрифирменном управлении. БП, таким образом, является документом, страхующим успех предполагаемого бизнеса, в то же время БП – способствует самообучению.

Основная цель составления БП – планирование в соответствии с потребностями рынка хозяйственной деятельности организации на ближайшие и отдаленные периоды

Бизнес-планирование в наибольшей степени требуется предприятиям малого и среднего бизнеса, которые действуют в условиях большей неопределенности, нежели крупные организации; владельцы и управляющие МСП в условиях растущей конкуренции не могут полагаться исключительно на собственный опыт и удачно складывающиеся, на первый взгляд, обстоятельства. Если отказаться при управлении от бизнес-планирования, это может привести к ошибочным маневрам, несвоевременной смене ориентации производства и т.д., что в конечном итоге влечёт за собой ухудшение рыночного статуса предприятия. [16, c. 87]

Основой бизнес-планирования является управленческий бизнес-план, который даёт возможность объединить в рамках одного документа составляющие как оперативного, так и стратегического планирования. Как правило, в ходе стратегического планирования применяются все предусмотренные данным типом планирования процедуры; однако по глубине проработки и сроку реализации они являются более усечёнными, что непосредственно связано с ограниченными возможностями менеджмента в области формирования сложных стратегических прогнозов и планов. Внимание в данном случае, в основном, акцентируется на более четкой формулировке определённых целей в ограниченных временных рамках, а также на составлении, в рамках достижения основных целей предприятия, детально разработанного плана действий.

При составлении управленческого бизнес-плана следует опираться на то положение, что организация уже определилась с теми стратегиями, которых она придерживается в рамках достижения поставленных целей. Например, в ходе определения основной стратегии представляется целесообразным ориентироваться на ключевые этапы развития предприятия; бизнес-стратегии же должны быть, в свою очередь, более простыми, маневренными и ориентированными на конкретные действия.

Выделяют 2 основных направления бизнес-стратегий, которые способны обеспечить на рынке достаточный уровень конкуренции предприятиям малого и среднего бизнеса:

- определение достаточно защищенных рыночных ниш, завоевание качественной рыночной доли;

- объединение с крупным предприятием [8, c. 142].

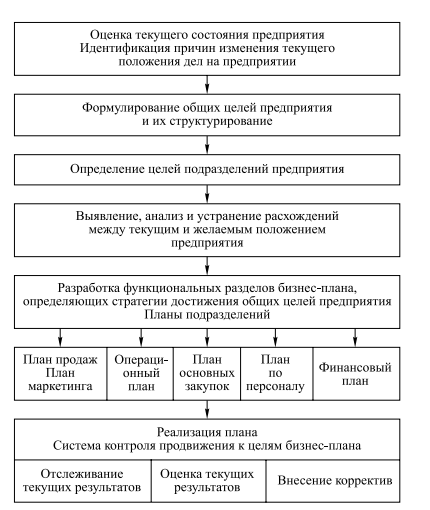

Представим общую схему разработки бизнес-плана (рис. 1.2).

Рисунок 1.2 - Общий алгоритм разработки и реализации управленческого бизнес-плана

Исходя из этого, можно сказать, что логика формирования управленческого бизнес-плана опирается на следующие определяющие компоненты технологии бизнес-планирования в целом:

- проведение анализа текущего состояния организации, главная цель которого состоит в том, чтобы определить, чего данная организация реально способна добиться;

- определение планируемого состояния организации, т.е. определение целей на ближайшую перспективу;

- определение оптимальных способо достижения поставленных целей, а также разработка функциональных стратегий предприятия. [19, c. 177]

Исходя из общих целей организации, устанавливаются частные цели для её структурных подразделений, в рамках которых задачи данных подразделений конкретизируются. В данном случае ключевым моментом является смещение акцента с подразделения, работающего самостоятельно, на осмысление общих целей организации, чего проще достигнуть на малых и средних, нежели на крупных предприятиях.

Процесс преобразования общих целей организации в уточнённые цели для структурных подразделений проводится при помощи т.н. «цепного» метода, в обратном порядке по отношению к ходу бизнес-операций. Для подобных расчётов в западном деловом жаргоне применяется термин «grossing up».

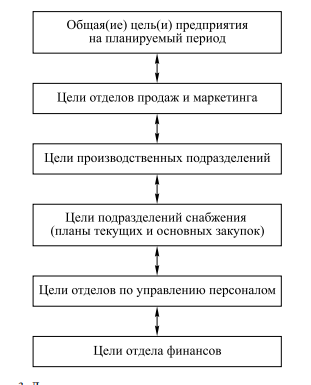

На приведённом ниже рисунке 1.3 отражена логическая последовательность постановки целей для структурных подразделений организации.

Благодаря контролю выполнения бизнес-плана, можно дать ответ на ключевой вопрос планирования в качестве одной из управленческих функций, а именно: когда действия менеджмента должны корректироваться и когда в бизнес-план должны вноситься изменения.

Ключевым критерием необходимости внесения соответствующей корректировки является наличие значительной разницы между контрольными цифрами плана и фактическими достижениями предприятия. Бизнес-план подвергается максимальной корректировке в том случае, если появляется необходимость изменить основные цели организации на плановый период. [20, c. 185]

Рис. 1.3. Логическая последовательность постановки целей для структурных подразделений организации

Основными факторами успешности МСП являются, таким образом, следующие: постоянный поиск новых идей; преобразование данных идей в конкретные проекты; реализация данных проектов.

При управлении МСП повышение значимости бизнес-планирования представляется возможным исключительно на базе применения системного подхода, в котором бизнес-планирование рассматривается в качестве сложного средства менеджмента.

1.2. Основные элементы бизнес-плана

Бизнес-план представляет собой одну из основных составляющих стратегического планирования; он охватывает, подобно стратегическому плану, довольно продолжительный период времени (от 3-х до 5-ти лет, в некоторых случаях больше). Вместе с тем, можно назвать некоторые различия между стратегическим и бизнес-планом:

1) в бизнес-план, в отличие от стратегического, входят не все общие цели предприятия в целом, но лишь одна из них, непосредственно связанная с формированием и развитием нового бизнес-проекта; тогда как стратегический план может включать прочие типы стратегий предприятия, бизнес-план направлен исключительно на его развитие;

2) стратегический план представляет собой, как правило, план с растущим горизонтом времени, тогда как у бизнес-плана есть четкие временные рамки. Бизнес-план, в отличие от стратегического, иными словами, тяготеет по форме к проекту, предполагающему определённый уровень самодостаточности и конкретную проработку;

3) функциональные составляющие бизнес-плана, т.е. производственные, маркетинговые планы и т.д., обладают гораздо большим, нежели в стратегическом плане, значением, представляя собой равноправные составляющие его структуры. [7, c. 54]

Функции ТЭО в условиях рыночной экономики все чаще берут на себя инвестиционные проекты, максимально приближенные к бизнес-планам в части структуры, а также характера изложения материала. Есть 2 случая, в которых используется понятие инвестиционного проекта: для обозначения инвестиционной деятельности, т.е. осуществления комплекса соответствующих мероприятий, а также для обозначения системы требующихся для обоснования и проведения соответствующих работ по реализации проекта экономических, инженерно-технических, организационно-правовых, аналитических и расчетно-финансовых документов.

Бизнес-план и инвестиционный проект могут быть, таким образом, близки друг другу по структуре. Сходство бизнес-плана с инвестиционным проектом прослеживается в его структуре, в особенности в той части, где обосновывается инвестиционный замысел.

Содержание структуры бизнес-плана:

1) титульный лист;

2) авторская аннотация;

3) декларация конфиденциальности;

4) содержание.

Ключевые разделы бизнес-плана:

1) резюме бизнес-плана;

2) характеристика отрасли либо краткая история предприятия;

3) описание объекта предпринимательства;

4) описание среды, в которой функционирует предприятие;

5) маркетинговый план;

6) план производства;

7) организационный план;

8) финансовый план;

9) результаты оценки рисков и способы их устранения;

10) приложения к плану. [9, c. 567]

Перечень разделов и их содержание в каждом конкретном случае может дополняться или уточняться в зависимости от условий, в которых функционирует фирма.

Титульный лист, оглавление, меморандум конфиденциальности, резюме бизнес-плана Бизнес-план начинается с титульного листа. На титульном листе обычно помещается меморандум о конфиденциальности. Он составляется с целью предупреждения всех лиц о неразглашении содержащейся в плане информации и использовании ее исключительно в интересах фирмы, представившей проект. Также титульный лист может содержать требование о возврате автору бизнес-плана, если он не вызывает интереса инвестировать в его реализацию.

Аннотация должна быть составлена так, чтобы человек, впервые знакомящийся с бизнес-проектом, нашел ответы на вопросы: кто, что, почему, когда, где, как? В введении указываются задача составления бизнес-плана и круг лиц, которым он адресован [33, c. 147].

После вышеперечисленных первых разделов следует оглавление – формулировка разделов плана с указанием страниц и выделением наиболее важных пунктов в соответствии с особенностями конкретного проекта.

Резюме бизнес-плана или бизнес-концепция представляет собой краткое изложение ключевых положений данного конкретного плана; иными словами – это сведения о планируемом бизнес-проекте, а также целях, которые ставятся перед начинающим свою деятельность или развивающимся предприятием. Резюме составляется после того, как завершены все ключевые разделы, поскольку в нём содержатся основные их положения. [17, c. 159]

В концепции раскрывается потенциал бизнеса, его инвестиционная привлекательность, значимость для региона (предприятия), условия инвестирования, планируемая прибыль, необходимые (собственные или заёмные) финансовые ресурсы, вероятный срок возврата заемных средств; кроме того, в концепции должна быть раскрыта основная цель планируемого бизнеса, а также назначение формируемого бизнес-плана.

Основными требованиями к резюме плана являются простота и краткость изложения; в резюме не следует злоупотреблять специальной терминологией, его объем должен быть не более трёх машинописных страниц. Кроме того, резюме должно быть запоминающимся; с этой целью в нем может быть размещена, например, фотография изделия. [21, c. 83]

В разделе бизнес-плана «Характеристика объекта бизнеса организации» («Характеристика услуг и продукции») представляется описание продукции предприятия с позиции потребителя. С этой целью приводятся следующие сведения

1) потребности, удовлетворяемые товаром;

2) показатели качества;

3) экономические показатели;

4) внешнее оформление;

5) сравнение с другими аналогичными товарами;

6) патентная защищенность;

7) показатели экспорта и его возможности;

8) основные направления совершенствования продукции;

9) возможные ключевые факторы успеха [12, c. 194].

Основное назначение товара – удовлетворение потребности клиента фирмы. В бизнес-плане отражаются область применения, перечень функциональных особенностей, факторы привлекательности товара. К факторам привлекательности товара относят ценность, возможность приобретения, цену, качество, экологичность, имидж, марку, форму, упаковку, срок службы др.

Анализ бизнес-среды организации посвящается исследованию и анализу рынка, конкуренции на нем и т. д. В первую очередь рыночные исследования направлены на выявление сегодняшних потребителей продукции, услуг и определение потенциальных. Определяются приоритеты, которыми руководствуется потребитель при покупке, – качество, цена, время и точность поставки, надежность поставок, сервисное обслуживание и т. п. [35, c. 883]

В рамках проведения рыночных исследований осуществляется сегментация рынка, размеры и емкость определённых рыночных сегментов устанавливаются в соответствии с предлагаемой предприятием продукцией. Под сегментацией в данном случае подразумевается выделение на рынке отдельных частей, которые отличаются друг от друга признаками спроса на предлагаемые товары или услуги; то есть потребительская аудитория группируется в соответствии с уровнем мотивации и прочими признаками. Размер рынка представляет собой ту территорию, на которой осуществляется реализация предлагаемых предприятием товаров или услуг.

Программа, в соответствии с которой проводится оценка рыночной конъюнктуры, определяется характером деятельности организации, спецификой предлагаемой потребителю продукции, масштабами выпуска той или иной продукции, а также некоторыми другими факторами.

С целью сбора и анализа информации чаще всего используются следующие методы:

1) метод наблюдения;

2) метод анкетирования;

3) экспериментальный метод;

4) метод моделирования. [2, c. 96]

Маркетинг представляет собой систему организации деятельности предприятия в области разработки, выпуска и реализации продукции (либо предоставления услуг), которая основывается на комплексном изучении рынка и реальных потребительских запросов и ориентирована на извлечение максимальной прибыли. В маркетинге основным принципом является нацеленность конечных результатов деятельности предприятия на пожелания покупателей.

В данном разделе раскрываются основные составляющие плана, относящиеся к продукции, рынкам (рыночным сегментам), развитию производства; в разделе даются ответы на следующие вопросы:

1) какая именно маркетинговая стратегия используется предприятием;

2) как именно будет осуществляться реализация продукции (посредством оптовых предприятий или же через собственные фирменные магазины);

3) каким образом будут определяться цены на предлагаемую продукцию и какой именно предполагается уровень прибыли на 1 рубль вложенных средств;

4) каким образом предприятие планирует достигать повышения объема продаж (за счет поиска новых форм привлечения потребителя либо за счёт расширения территории сбыта своей продукции);

5) каким образом будет организована сервисная служба и сколько средств для этого потребуется;

6) как именно предполагается добиваться совершенствования имиджа предприятия и обеспечения продукции хорошей репутации в глазах потребителей. [2, c. 100]

Производственный план подготавливается исключительно тем предприятием, которое занимается (либо планирует заниматься) производственной деятельностью. Для предприятий непроизводственного типа прогнозирование затрат, а также потребность в оборотных средствах и т.д. отражаются в отделе финансового планирования.

В производственном плане, в соответствии с характеристиками бизнеса, вкратце описывается специфика технологии выпуска продукции (предоставления услуг); формирование производственного плана осуществляется на базе планирования задействования производственных мощностей, а также реализации планируемой к выпуску продукции.

Разработчики бизнес-плана в этом разделе должны показать, что предприятие реально может производить необходимое количество продукции в нужные сроки и с требуемым качеством.

В организационном плане раскрывается суть системы менеджмента предприятия и используемой на нём кадровой политики; для данного раздела рекомендуется следующая структура:

1) организационная структура предприятия;

2) основные сотрудники, задействованные в менеджменте предприятия;

3) использование услуг профессиональных экспертов;

4) персонал предприятия;

5) используемая предприятием кадровая политика;

6) календарный план;

7) план социального развития организации;

8) правовое обеспечение деятельности предприятия.[27, c. 169]

Бизнес-план в совокупности с моделью становится, таким образом, средством прогнозирования результатов управления предприятием, а также его деятельности в целом. Участие управленческого персонала разных уровней в осуществлении бизнес-плана даёт предприятию возможность найти свою предпринимательскую «нишу», а также повысить уровень координированности и эффективности бизнес-операций; в конечном же счёте это способствует обучению менеджмента предприятия и развитию его организаторских навыков.

2. БИЗНЕС-ПЛАН РЕСТОРАНА ИТАЛЬЯНСКОЙ КУХНИ

2.1 Общая характеристика проекта создания ресторанного предприятия

Проект предполагает создание нового предприятия – общества с ограниченной ответственностью «Ариана».

Согласно Гражданскому кодексу РФ общество с ограниченной ответственностью – это хозяйственное общество, уставный капитал которого разделен на доли. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей [1].

Выбор данной организационно-правовой формы обусловлен рядом преимуществ, в том числе возможностью приобретения лицензии на торговлю алкогольной продукцией.

К иным преимуществам обществ с ограниченной ответственности можно отнести ограниченность ответственности вкладом в уставный капитал, возможность привлечения инвестиций и большая вероятность получить кредит в банке [15].

Форма собственности – частная.

Примерная дата регистрации в ИФНС – 10.09.2019 г.

Минимальный размер уставный капитал ООО равен 10000 руб. [3]. При этом уставный капитал ООО «Ариана» составляет 50,0 тыс. руб. Это денежные средства – личные сбережения, размещенные на расчетном счете нового предприятия.

Учредитель организации – физическое лицо Айдаров Тимур Рамизович. Он является директором ресторана.

Вид деятельности предприятия по ОКВЭД 56.10 «Деятельность ресторанов и услуги по доставке продуктов питания». Этот код подойдет для ресторанов, заведений самообслуживания и предприятий питания, в которых еду можно выносить с собой.

Общественное питание выполняет две основные функции:

- воспроизводство человека, его физических возможностей;

- социализация индивидуумов посредством различных систем общественного питания [13].

Миссия ресторана заключается в объединении лучших блюд итальянской кухни для удовлетворения желаний самых требовательных клиентов в комфортной и уютной атмосфере.

Деятельность предприятий общественного питания регулируется следующими нормативно-правовыми актами:

- Федеральный закон «О защите прав потребителей» от 9 января 1996 г. № 2-ФЗ [2];

- Постановление Правительства РФ от 15 августа 1997 г. № 1036 «Правила оказания услуг общественного питания»;

- ГОСТ Р 56766-2015 Услуги общественного питания. Продукция общественного питания. Требования к изготовлению и реализации;

- ГОСТ Р 30389-2013 Услуги общественного питания. Предприятия общественного питания. Классификация и общие требования [4];

- ГОСТ Р 50935-2007 Услуги общественного питания. Требования к персоналу [5];

- Федеральный закон от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции».

Лицензия на розничную продажу алкогольной продукции обходится ежегодно в 65,0 тыс. руб. Также необходимо обязательно приобрести программу ЕГАИС стоимостью 15,0 тыс. руб. с учетом получения электронной подписи.

В меню ресторана будут входить:

- салаты;

- супы;

- горячие блюда;

- блюда, приготовленные на открытом огне;

- гарниры;

- десерты;

- мороженое и сорбеты;

- алкогольные и безалкогольные напитки.

На рисунке 4 представлены варианты сервировки блюд в ресторане.

Рисунок 4 – Ассортимент блюд ресторана «Ариана»

К услугам ресторана также относится аренда помещения для проведения банкетных мероприятий, организации детских праздников. Одной из востребованных услуг, особенно в летний период, является кейтеринг, т.е. выездное обслуживание. На самом деле выездной ресторан – это целая система, в которую входит оформление зала, сервировка стола, обслуживание клиентов, организация развлекательной программы и т.д.

Дизайн будет выполнен в светлых тонах, создающих приятную атмосферу и уют для посетителей.

Режим работы: с 11:00 до 01:00 ежедневно.

Требованиями к помещению ресторана выступают:

- наличие таких систем, как вентиляция, отопление, канализация, водоснабжение также не должно оставаться без должного внимания ресторатора;

- электромощность помещения;

- наличие автопарковки;

- разделение помещения на подразделения.

В соответствии с ними выбрано арендуемое помещение площадью 128 м2 по адресу: г. Казань, ул. 2-я Старо-Аракчинская, д.41 (Приложение А). Стоимость аренды составляет 87040 руб. в месяц.

Помещение находится на 1-ой линии на 1 этаже жилого дома в Жилой Комплекс Волжская Гавань.

Хорошее расположение, расположен при заезде в жилой комплекс. На виду у всех жителей комплекса и оживленной дороги Центр - Юдино-Залесный

летом очень много туристов так как рядом туристический маршрут Храм всех Религий. Имеется большая территория перед помещением под парковку автомобилей, рядом остановка общественного транспорта.

В жилом комплексе нет аптеки, кафе, ресторана, сетевого продуктового маркета с широким ассортиментом и т.д. [19].

Организационная структура управления предприятия является линейно-функциональной. Она представлена на рисунке 5.

Директор

Зав. производством (шеф-повар)

Администратор

Бухгалтер

Бармен-кассир

Мойщица посуды -уборщица

Повар

Официант

Рисунок 5 – Структура управления ресторана

Кадровая политика ресторана строится на принципах полного доверия сотрудникам и предоставления им наибольшей самостоятельности, в центре корпоративного управления должен быть человек и его инициатива. Управление персоналом вовлечено в разработку стратегии бизнеса и оргструктуры компании.

Ожидаемые результаты проекта – это выход на самоокупаемость, получение прибыли в размере 2300,0 тыс. руб. и завоевание доли рынка в 0,7%. Социальный эффект проекта состоит в создании новых рабочих мест и отчислении налогов в бюджет региона.

Следовательно, можно сделать вывод, что в данном разделе описаны этапы реализации проекта, обосновано месторасположение ресторана и предлагаемые услуги.

2.2 Анализ среды функционирования проектируемого предприятия

Перспективы развития ресторанного бизнеса в России есть. Важным условием их реализации должно стать умение предпринимателей адаптироваться к новым условиям сложившейся экономики. Те, кто проявят гибкость и способность внедрения новых технологий, принципов работы и обслуживания клиентов, смогут с легкостью этот период миновать. Тяжелее всех придется так называемым статусным заведениям, которым очень тяжело понизить планку и предложить своим VIP-клиентам бюджетный вариант питания [21].

Таким образом, общепризнанным фактором является бурный рост индустрии питания и ее доминирующее положение в экономике России. Решение экономических и социальных задач, которые направлены на удовлетворение потребности населения в организации питания вне дома является основополагающей задачей ресторанного бизнеса. В современном мире бизнес в индустрии питания является сложным и в то же время интересным, прибыльным и успешным [8].

Ежегодно в России появляется от 200 до 400 новых гастрономических проектов, 85% из них создается и развивается в региональных городах с населением от 500 тысяч до 1,5 млн. человек. Так, Казань стоит на пятом месте среди лидеров по числу отрытых заведений общественного питания. В пятерку также входят такие города, как Москва, Санкт-Петербург, Новосибирск и Екатеринбург. Начиная с 2014 года, по количеству новых концепций в сегменте HoReCa лидируют Москва и Подмосковье, на втором месте - Санкт-Петербург, который давно считается гастрономической столицей России, далее идут Сибирь и Татарстан. Т.е. рынок общественного питания в Татарстане активно развивается [16].

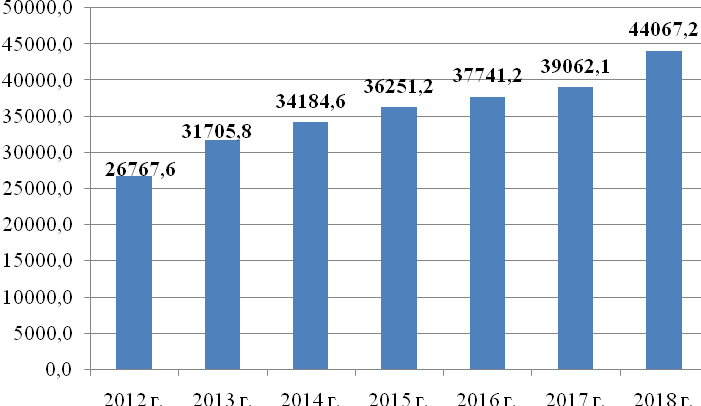

По данным органов статистики Республики Татарстан на рисунке 6 представлена динамика оборота общественного питания региона [20].

Рисунок 6 – Оборот общественного питания Татарстана, млн. руб.

В 2018 году оборот предприятий общественного питания Татарстана равен 44067,2 млн. руб. По сравнению с 2017 годом он увеличился на 3,5%. За рассматриваемые 7 лет рост отрасли составил 64,6%.

Следовательно, открытие ресторана в Казани является перспективным направлением деятельности.

Рассчитаем емкость рынка ресторанов Казани.

Численность населения Казани равна 1243500 человек. Из них кафе и рестораны посещают регулярно заглядывать в кафе стали 56%. Это 696360 человек. При условии того, что каждый из них ходит в кафе 1 раз в 2 месяца и средний чек равен 600 руб., емкость рынка составляет 2506,9 млн. руб. (696360 чел.*6*600 руб.). При объеме выручки 17,8 млн. руб. доля рынка ресторана «Ариана» равна 0,7%.

В таблице 1 представлен SWOT-анализ создаваемого предприятия

Таблица 1 - SWOT-анализ ресторана «Ариана»

|

Сильные стороны |

Слабые стороны |

|

Выгодное месторасположение |

Не сформирован имидж предприятия |

|

Широкий ассортимент блюд |

Недостаточен юридический опыт |

|

Высокое качество облуживания |

Зависимость от кредитора |

|

Большой собственный технико-технологический профессиональный опыт |

Неизвестность на рынке |

|

Возможности |

Угрозы |

|

Привлечение постоянных поставщиков качественной продукции |

Снижение реальных доходов населения |

|

Рост рынка предприятий общественного питания |

Рост инфляции |

|

Наличие спроса у населения |

Повышение процентных ставок на кредиты |

|

Стабильная политическая ситуация |

Усиление конкуренции |

Следовательно, руководству ООО «Ариана» необходимо использовать сильные стороны и возможности рынка для борьбы с конкурентами и устранения слабых сторон, например, завоевание положительного имиджа за счет роста рынка, высокого качества обслуживания и приготовленной пищи.

В Казани работает 378 ресторанов. Основные конкуренты ОО «Ариана» - это организации, расположенные также в Кировском районе города. Это:

- ресторан «Дом» (Казань, ул. Горьковское шоссе, 118). Ресторан расположен рядом с озером Лебяжье в окружении соснового леса. Из окон ресторана открывается панорамный вид на живописную природу;

- ресторан «София» (Казань, ул. Залесная, 5). Это прекрасное место для романтического ужина, шумной вечеринки с друзьями, корпоративного вечера или свадьбы;

- ресторан «Айлин» (Казань, ул. Тэцевская, 8).

В таблице 2 представлен сравнительный анализ конкурентов.

По данным таблицы 2 видно, что конкурентными преимуществами ресторана «Ариана» являются широкий ассортимент предлагаемых блюд, средний уровень цен и высокое качество обслуживания посетителей.

Таблица 2 – Сравнительный анализ конкурентов

|

Фактор оценки |

Конкуренты |

«Ариана» |

||

|

«Дом» |

«София» |

«Айлин» |

||

|

Качество пищи и обслуживания |

Выше среднего |

Выше среднего |

Выше среднего |

Выше среднего |

|

Вместимость |

150 человек |

65 человек |

50 человек |

50 человек |

|

Кухня |

Европейская, русская |

Европейская |

Европейская, восточная |

Татарская, европейская, русская |

|

Уровень цен |

от 2500 руб./чел. |

от 1100 руб./чел |

от 1100 руб./чел. |

от 1100 руб./чел. |

|

Режим работы |

Пн-вс: 10:00–23:00 |

Пн-чт 12:00–23:00; пт,сб 12:00–0:00; вс 12:00–23:00 |

Пн-вс: 11:00–1:00 |

Пн-вс: 11:00–1:00 |

Ресторанный бизнес в России в текущем десятилетии продолжал привлекать инвесторов, предпринимателей прежде всего возможностями получения относительно стабильной прибыли при наличии эффективной системы управления. Важное место в этой системе занимает маркетинговая политика, целью которой является не только привлечение, но и удержание целевых клиентов. Управление качеством услуг является одним из ключевых факторов конкурентоспособности ресторана [6].

На основании разброса цен в таблице 3 рассчитаем коэффициент эластичности спроса по цене.

Так как все коэффициент эластичности превышает 1, спрос на услуги ресторанов является эластичным. Поэтому реакция покупателя на снижение цены будет выражаться в увеличении объема продаж и наоборот.

Потребителями ресторанных услуг преимущественно являются жители Кировского района Казани.

На долю молодых людей в возрасте от 17 до 30 лет приходится 26%. Основная группа потребителей в возрасте от 31 до 40 лет составляет 33%, за ними следуют потребители в возрасте от 41 до 50 лет - 29%. Клиентов в возрасте старше 50 лет значительно меньше (9%).

Мотивация потребителей является различной.

Согласно мнению экспертов, потребители, выбирая ресторан для посещения всей семьей, больше всего обращают внимание на стоимость блюд – 83% опрошенных отметили значимость этого фактора. На втором месте — вкусовые качества блюд (66%). Третье место занимает качество обслуживания в ресторане (61,7%). Кроме того, немаловажное значение при выборе ресторана для посещения всей семьей имеет наличие системы вентиляции в ресторане (55,3%) и близость ресторана относительно основных пешеходных маршрутов (48,9%).

ООО «Ариана» применяется следующую стратегию ценообразования - себестоимость плюс норма прибыли.

В таблице 3 представлены цены на блюда ресторана.

Таблица 3 – Цены на блюда ресторана «Ариана» в руб.

|

Блюдо |

Значение |

|

Салаты |

300 |

|

Супы |

150 |

|

Горячие блюда |

350 |

|

Блюда-гриль |

350 |

|

Гарниры |

90 |

|

Десерты |

190 |

|

Мороженое |

140 |

|

Алкогольные напитки |

250 |

|

Безалкогольные напитки |

60 |

Канал сбыта услуг – прямой, т.е. в зале ресторана.

Ресторан планирует использовать следующие направления продвижения:

- создание и сопровождение официального сайта – 23,0 тыс. руб. в 1 месяц и 5,0 тыс. руб. ежемесячно;

- размещение рекламы в журналах. Ежемесячные расходы – 5,0 тыс. руб.;

- организация праздника в честь открытия. Расходы составляют 50,0 тыс. руб.;

- заказ фирменной корпоративной одежды для персонала – по 15,0 тыс. руб. 1 раз в полгода;

- создание дисконтных карт для посетителей;

- размещение рекламы в интернете по 15,0 тыс. руб. ежемесячно.

В таблице 4 рассчитаны расходы на маркетинг.

Таблица 4 – Расходы на маркетинг в тыс. руб.

|

Направление |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Итого |

|

Организация праздника |

50,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

50,0 |

|

Создание сайта, его тех. поддержка |

28,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

83,0 |

|

Заказ корпоративной формы |

15,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

15,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

30,0 |

|

Распространение дисконтных карт |

3,0 |

3,0 |

3,0 |

3,0 |

3,0 |

3,0 |

3,0 |

3,0 |

3,0 |

3,0 |

3,0 |

3,0 |

36,0 |

|

Реклама в журналах |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

60,0 |

|

Реклама в интернете |

12,0 |

12,0 |

12,0 |

12,0 |

12,0 |

12,0 |

12,0 |

12,0 |

12,0 |

12,0 |

12,0 |

12,0 |

144,0 |

|

Итого: |

113,0 |

25,0 |

25,0 |

25,0 |

25,0 |

25,0 |

40,0 |

25,0 |

25,0 |

25,0 |

25,0 |

25,0 |

403,0 |

В заключение раздела можно сделать вывод, что рынок ресторанных услуг является перспективным для открытия бизнеса. Он развивается и далек от насыщения. Конкурентными преимуществами ресторана «Ариана» являются широкий ассортимент предлагаемых блюд, средний уровень цен и высокое качество обслуживания посетителей. За год расходы на маркетинг составляют 403,0 тыс. руб.

2.3 Финансовое обеспечение проекта

Срок реализации проекта – 1 год (2020 г.). Инвестиции вкладываются в 2019 году. Открытие ресторана спланировано на январь 2020 года.

В таблице 5 представлен календарный план проекта.

Планируется, что для открытия заведения потребуется 4 месяца. Контроль за каждым этапом открытия ресторана будет осуществлять собственник бизнеса.

Таблица 5 – Календарный план проекта

|

Этапы |

Сентябрь 2019 г. |

Октябрь 2019 г. |

Ноябрь 2019 г. |

Декабрь 2019 г. |

Январь 2020 г. |

|

Регистрация деятельности в ИФНС, ПФР, ФСС и статистике |

* |

||||

|

Разработка проекта дизайна помещения |

* |

||||

|

Заключение договора аренды |

* |

||||

|

Получение разрешения от Роспотребнадзора и Госпожарнадзора |

* |

||||

|

Оформление лицензии на торговлю алкогольными напитками |

* |

||||

|

Ремонт и дизайн помещения |

* |

* |

|||

|

Покупка оборудования и мебели |

* |

||||

|

Набор персонала |

* |

||||

|

Запуск рекламы |

* |

||||

|

Покупка инвентаря и продуктов |

* |

||||

|

Начало работы ресторана |

* |

Для работы ресторана необходимо купить:

- тепловое, холодильное, технологическое, весовое, нейтральное оборудование;

- мебель в зал и для персонала;

- оргтехнику.

Основными поставщиками оборудования являются «Ресторан Комплект» и «Стиль-М».

В таблице 6 определена первоначальная стоимость оборудования и мебели.

Таблица 6 – Расчет стоимости оборудования и мебели

|

Название оборудования |

Количество, ед. |

Цена единицы, руб. |

Общая стоимость, тыс. руб. |

|

Плита индукционная |

2 |

75000 |

150,0 |

|

Жарочный шкаф |

2 |

41200 |

82,4 |

|

Пароконвектомат |

1 |

75400 |

75,4 |

|

Гриль-барбекю |

1 |

69500 |

69,5 |

|

Холодильный шкаф |

2 |

25500 |

51,0 |

|

Морозильная камера |

2 |

17900 |

35,8 |

|

Посудомоечная машина |

1 |

95300 |

95,3 |

|

Вытяжка |

1 |

20900 |

20,9 |

|

Мясорубка |

1 |

11500 |

11,5 |

|

Блендер |

1 |

8500 |

8,5 |

|

Миксер |

1 |

25150 |

25,2 |

|

Овощерезка |

1 |

7600 |

7,6 |

|

Кофемашина |

1 |

30900 |

30,9 |

|

Тестомесильная машина |

1 |

33200 |

33,2 |

|

Рабочий стол |

3 |

10300 |

30,9 |

|

Весы порционные |

2 |

4770 |

9,5 |

|

Терминал сенсорный |

2 |

15600 |

31,2 |

|

Ноутбук |

2 |

35600 |

71,2 |

|

Стол для посетителей |

15 |

6700 |

100,5 |

|

Стулья для посетителей |

60 |

3300 |

198,0 |

|

Офисный стол |

3 |

3200 |

9,6 |

|

Офисный стул |

10 |

1500 |

15,0 |

|

Шкаф |

1 |

8900 |

8,9 |

|

Стеллаж офисный |

3 |

2600 |

7,8 |

|

Итого: |

119 |

- |

1179,8 |

Следовательно, инвестиции в оборудование и мебель составляют 1179,8 тыс. руб.

Также необходимо закупить посуду, скатерти. Их количество определяется с запасом (таблица 7).

Таблица 7 – Затраты на покупку посуды

|

Название посуды |

Количество, ед. |

Цена единицы, руб. |

Общая стоимость, тыс. руб. |

|

1 |

2 |

3 |

4 |

|

Тарелка столовая |

80 |

125 |

10,0 |

|

Тарелка средняя |

80 |

107 |

8,6 |

|

Тарелка десертная |

80 |

77 |

6,2 |

|

Набор кастрюль |

3 |

3700 |

11,1 |

|

Разделочные ножи |

10 |

450 |

4,5 |

|

Ножи столовые |

80 |

50 |

4,0 |

|

Набор сковородок |

3 |

4500 |

13,5 |

|

Вилка |

80 |

45 |

3,6 |

|

Ложка столовая |

80 |

45 |

3,6 |

|

Ложка десертная |

80 |

40 |

3,2 |

|

Ложка чайная |

80 |

35 |

2,8 |

|

Пепельница |

10 |

300 |

3,0 |

|

Ваза |

5 |

350 |

1,8 |

|

Кувшин |

10 |

230 |

2,3 |

|

Графин под водку |

20 |

250 |

5,0 |

|

Стопки под водку |

80 |

30 |

2,4 |

|

Фужеры для вина |

80 |

50 |

4,0 |

|

Фужеры для воды |

80 |

30 |

2,4 |

|

Набор солонок |

20 |

350 |

7,0 |

|

Скатерти |

20 |

850 |

17,0 |

|

Прочее |

- |

- |

30,0 |

|

Итого: |

981 |

- |

115,9 |

Общие первоначальные инвестиции рассчитаны в таблице 8.

Таблица 8 – Первоначальные затраты ресторана в тыс. руб.

|

Направление затрат |

Значение |

|

Регистрация (юридическая помощь и госпошлина) |

15,0 |

|

Покупка оборудования и мебели |

1179,8 |

|

Покупка посуды |

115,9 |

|

Ремонт помещения |

150,0 |

|

Аренда помещения на время ремонта |

87,0 |

|

Покупка продуктов |

150,0 |

|

Оформление лицензии |

65,0 |

|

Покупка программы ЕГАИС |

15,0 |

|

Итого: |

1777,7 |

Следовательно, общие инвестиции составляют 1777,7 тыс. руб.

Инвестиции ресторан планирует финансировать за счет собственных средств и кредита. Уставный капитал равен 50,0 тыс. руб. Сумма кредита равна 1727,7 тыс. руб. В качестве кредитора выбран ПАО «Сбербанк». Срок кредитования равен 1 год. Процентная ставка в рамках программы «Бизнес-Оборот» равна 11%. В таблице 9 представлен график погашения кредита.

Таблица 9 – График погашения кредита в тыс. руб.

|

Показатели |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Итого |

|

Сумма кредита |

1727,7 |

1583,7 |

1439,8 |

1295,8 |

1151,8 |

1007,8 |

863,9 |

719,9 |

575,9 |

431,9 |

288,0 |

144,0 |

- |

|

Проценты |

15,8 |

14,5 |

13,2 |

11,9 |

10,6 |

9,2 |

7,9 |

6,6 |

5,3 |

4,0 |

2,6 |

1,3 |

102,9 |

|

Выплата основного долга |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

1727,7 |

Далее рассчитаем затраты ресторана.

Амортизации подлежат основные средства стоимостью более 40,0 тыс. руб. В таблице 10 представлен расчет амортизационных отчислений. Т.е. годовая сумма амортизационных отчислений составляет 94,5 тыс. руб.

Для расчета переменных затрат предприятия составим в таблице 11 производственную программу ООО «Ариана». В 1 год учитывается загрузка на 60%. Также учитывается сезонность спроса в праздники.

Таблица 10 – Расчет амортизации

|

Наименование |

Первоначальная стоимость, тыс. руб. |

Срок полезного использования, лет |

Норма амортизации, % |

Годовая сумма амортизации, тыс. руб. |

|

Плита индукционная |

150,0 |

5 |

20,0 |

30,0 |

|

Жарочный шкаф |

82,4 |

5 |

20,0 |

16,5 |

|

Пароконвектомат |

75,4 |

5 |

20,0 |

15,1 |

|

Гриль-барбекю |

69,5 |

5 |

20,0 |

13,9 |

|

Посудомоечная машина |

95,3 |

5 |

20,0 |

19,1 |

|

Итого: |

472,6 |

- |

- |

94,5 |

Таблица 11 – Производственная программа ресторана в ед.

|

Блюдо |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Салаты |

1205 |

1314 |

1314 |

1095 |

1095 |

1314 |

1533 |

1643 |

1533 |

1051 |

1051 |

1643 |

|

Супы |

964 |

1051 |

1051 |

876 |

876 |

1051 |

1226 |

1314 |

1226 |

841 |

841 |

1314 |

|

Горячие блюда |

803 |

876 |

876 |

730 |

730 |

876 |

1022 |

1095 |

1022 |

701 |

701 |

1095 |

|

Блюда-гриль |

482 |

526 |

526 |

438 |

438 |

526 |

613 |

657 |

613 |

420 |

420 |

657 |

|

Гарниры |

964 |

1051 |

1051 |

876 |

876 |

1051 |

1226 |

1314 |

1226 |

841 |

841 |

1314 |

|

Десерты |

482 |

526 |

526 |

438 |

438 |

526 |

613 |

657 |

613 |

420 |

420 |

657 |

|

Мороженое |

361 |

394 |

394 |

329 |

329 |

394 |

460 |

493 |

460 |

315 |

315 |

493 |

|

Алкогольные напитки |

402 |

438 |

438 |

365 |

365 |

438 |

511 |

548 |

511 |

350 |

350 |

548 |

|

Безалкогольные напитки |

1205 |

1314 |

1314 |

1095 |

1095 |

1314 |

1533 |

1643 |

1533 |

1051 |

1051 |

1643 |

|

Итого: |

6866 |

7490 |

7490 |

6242 |

6242 |

7490 |

8738 |

9362 |

8738 |

5992 |

5992 |

9362 |

Следовательно, в 1 год работы ресторана объем реализованных блюд составит 90002 ед.

Основная часть затрат ресторана приходится на покупку сырья. Расходы на продукты рассчитывается исходя из технологической карты блюда.

В таблице 12 определен расход сырья на приготовление салата (на примере салата «Цезарь»).

Таблица 12 – Расходы на приготовление салата (порция 180 г)

|

Наименование |

Норма сырья |

Цена |

Стоимость, руб. |

|

Курица филе |

0,07 кг |

180,00 руб./кг |

12,60 |

|

Помидор черри |

0,05 кг |

150,00 руб./кг |

7,50 |

|

Сыр |

0,03 кг |

550,00 руб./кг |

16,50 |

|

Салат |

0,01 кг |

135,00 руб./кг |

1,35 |

|

Масло раст. |

0,02 л |

85,00 руб./л |

1,70 |

|

Яйца |

1 шт. |

5,00 руб./шт. |

5,00 |

|

Горчица |

0,03 кг |

230,00 руб./кг |

6,90 |

|

Соль |

0,005 кг |

15,00 руб./кг |

0,07 |

|

Итого: |

- |

- |

51,62 |

При покупке напитков учитывается наценка в размере 100% от розничной цены ресторана. В таблице 13 обобщены затраты на сырье ресторана.

Таблица 13 – Затраты на сырье в тыс. руб.

|

Блюдо |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Итого |

|

Салаты |

62,2 |

67,8 |

67,8 |

56,5 |

56,5 |

67,8 |

79,1 |

84,8 |

79,1 |

54,3 |

54,3 |

84,8 |

815,1 |

|

Супы |

20,2 |

22,0 |

22,0 |

18,3 |

18,3 |

22,0 |

25,7 |

27,5 |

25,7 |

17,6 |

17,6 |

27,5 |

264,4 |

|

Горячие блюда |

89,0 |

97,1 |

97,1 |

80,9 |

80,9 |

97,1 |

113,3 |

121,4 |

113,3 |

77,7 |

77,7 |

121,4 |

1167,1 |

|

Блюда-гриль |

26,9 |

29,4 |

29,4 |

24,5 |

24,5 |

29,4 |

34,3 |

36,7 |

34,3 |

23,5 |

23,5 |

36,7 |

353,2 |

|

Гарниры |

4,3 |

4,7 |

4,7 |

3,9 |

3,9 |

4,7 |

5,5 |

5,8 |

5,5 |

3,7 |

3,7 |

5,8 |

56,2 |

|

Десерты |

14,2 |

15,5 |

15,5 |

12,9 |

12,9 |

15,5 |

18,1 |

19,4 |

18,1 |

12,4 |

12,4 |

19,4 |

186,5 |

|

Мороженое |

7,3 |

8,0 |

8,0 |

6,6 |

6,6 |

8,0 |

9,3 |

10,0 |

9,3 |

6,4 |

6,4 |

10,0 |

95,7 |

|

Алкогольные напитки |

50,2 |

54,8 |

54,8 |

45,6 |

45,6 |

54,8 |

63,9 |

68,4 |

63,9 |

43,8 |

43,8 |

68,4 |

657,9 |

|

Безалкогольные напитки |

36,1 |

39,4 |

39,4 |

32,9 |

32,9 |

39,4 |

46,0 |

49,3 |

46,0 |

31,5 |

31,5 |

49,3 |

473,7 |

|

Итого: |

310,5 |

338,7 |

338,7 |

282,2 |

282,2 |

338,7 |

395,1 |

423,3 |

395,1 |

270,9 |

270,9 |

423,3 |

4069,8 |

Таким образом, общие расходы на сырье равны 4069,8 тыс. руб.

К переменным затратам также относятся потребление воды и электроэнергии на технологические цели.

Расход воды на мойку 1 блюда (тарелки, стакана) равен 3,3 литра. Т.е. при объеме продаж в 90002 ед. расходы воды в год равен 297,0 куб.м. (3,3 л*86133/1000). Цена водоснабжения в Казани равна 20,59 руб., водоотведения – 18,06 руб. [24]. Т.е. затраты на воду равны 11,5 тыс. руб. в год. Мощность используемого технологического, холодильного и теплового оборудования составляет 22,2 кВт/ч. Учитывая, что все оборудование, кроме холодильников, работают 14 часов 365 дней в году, расход электроэнергии в год равен 113442 кВт. Тариф на электроэнергию в Казани равен 3,75 руб. Т.е. годовые затраты электроэнергию на технологические цели составляют 425,4 тыс. руб. [25].

Персонал предприятий общественного питания подразделяют на обслуживающий, производственный и административный. Режим работы обслуживающих и производственных сотрудников – 2/2.

Система оплаты труда сотрудников ресторана – повременно-премиальная, т.е. она состоит из оклада и ежемесячной премии.

В таблице 14 представлено штатное расписание ООО «Ариана».

Таблица 14 – Штатное расписание ООО «Ариана»

|

Должность |

Кол-во ставок |

Оклад, руб. |

Процент премии, % |

Сумма премии, руб. |

Заработная плата всего, руб. |

|

Административный персонал |

|||||

|

Директор |

1 |

35000 |

10 |

3500 |

38500 |

|

Администратор |

1 |

30000 |

10 |

3000 |

33000 |

|

Производственный персонал |

|||||

|

Зав. производством |

1 |

30000 |

10 |

3000 |

33000 |

|

Повар |

4 |

28000 |

10 |

2800 |

123200 |

|

Обслуживающий персонал |

|||||

|

Официант |

4 |

26000 |

8 |

2080 |

112320 |

|

Бармен-кассир |

2 |

27000 |

8 |

2160 |

58320 |

|

Мойщица посуды - уборщица |

2 |

20000 |

5 |

1000 |

42000 |

|

Итого: |

15 |

- |

- |

17540 |

440340 |

Следовательно, численность сотрудников ресторана равна 15 человек. Бухгалтерский учет ведется на правах аутсорсинга.

Помимо оплаты труда необходимо учесть взносы на социальное страхование. Они составляют 30,2% (30,0% - в ИФНС и 0,2% - в ФСС).

Также определим прочие расходы ресторана. Они рассчитаны в таблице 15

Таблица 15 – Прочие расходы ресторана в тыс. руб.

|

Направление затрат |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Итого |

|

Аренда |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

1008,0 |

|

Сан. обработка |

2,0 |

2,0 |

2,0 |

2,0 |

2,0 |

2,0 |

2,0 |

2,0 |

2,0 |

2,0 |

2,0 |

2,0 |

24,0 |

|

Аутсорсинг |

14,0 |

14,0 |

14,0 |

14,0 |

14,0 |

14,0 |

14,0 |

14,0 |

14,0 |

14,0 |

14,0 |

14,0 |

168,0 |

|

Содержание офиса |

6,8 |

6,8 |

6,8 |

6,8 |

6,8 |

6,8 |

6,8 |

6,8 |

6,8 |

6,8 |

6,8 |

6,8 |

81,0 |

|

Связь и интернет |

1,7 |

1,7 |

1,7 |

1,7 |

1,7 |

1,7 |

1,7 |

1,7 |

1,7 |

1,7 |

1,7 |

1,7 |

20,4 |

|

Канцтовары и хоз. товары |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

60,0 |

|

Вывоз мусора |

7,6 |

7,6 |

7,6 |

7,6 |

7,6 |

7,6 |

7,6 |

7,6 |

7,6 |

7,6 |

7,6 |

7,6 |

91,2 |

|

Утилизация продуктов |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

2,5 |

30,0 |

|

Обслуживание пожарной сигнализации |

1,5 |

1,5 |

1,5 |

1,5 |

1,5 |

1,5 |

1,5 |

1,5 |

1,5 |

1,5 |

1,5 |

1,5 |

18,0 |

|

Страхование |

2,6 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

2,6 |

|

Прочие |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

60,0 |

Стоимость аутсорсинга бухгалтерского учета в компании «ЦентрКонсалтинг» в месяц составляет 14 тыс. руб. Пакет интернета с Wi-Fi и корпоративной связью обходится ежемесячно у провайдера «Ростелеком» в 1,7 тыс. руб. Санитарная обработка помещений до 150 кв.м. в компании «Санитарная служба Казани» равна 2,0 тыс. руб. в месяц. Обслуживание пожарной сигнализации у поставщика «Протэкт» равно 1,5 тыс. руб. в месяц. К прочим расходам, например, относятся ремонт оргтехники.

Расход воды на 1 сотрудника в сутки равен 16 литров. При режиме работы 2/2 в 1 смену работают 9 человек. Тогда годовой расход воды равен 52,6 куб.м. В денежном выражении это 2,0 тыс. руб. Отопление потребляет 0,022 Гкал на 1 кв.м. При площади 128 кв.м. и 8-месячном включенном отоплении расход тепловой энергии равен в год 22,5 Гкал. Тариф в Казани равен 1766,98 руб. затраты на отопление составляют 39,8 тыс. руб. Удельный расход электроэнергии на 1 кв.м. площади помещения равен 16 Вт/ч. При режиме работы ресторана в 14 часов ежедневно расход электроэнергии в год равен 10465 кВт. При тарифе в 3,75 руб./кВт затраты на электроэнергию составляют 39,2 тыс. руб. Т.е. общие затраты на содержание офиса равны 81,0 тыс. руб.

В таблице 16 рассчитана общая сумма затрат ресторана.

Таблица 16 – Общие расходы ресторана в тыс. руб.

|

Направление затрат |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Сырье |

225,8 |

338,7 |

338,7 |

254,0 |

254,0 |

338,7 |

395,1 |

423,3 |

395,1 |

254,0 |

254,0 |

423,3 |

|

Вода на тех. цели |

0,6 |

1,0 |

1,0 |

0,7 |

0,7 |

1,0 |

1,1 |

1,2 |

1,1 |

0,7 |

0,7 |

1,2 |

|

Эл/эн на тех. цели |

35,5 |

35,5 |

35,5 |

35,5 |

35,5 |

35,5 |

35,5 |

35,5 |

35,5 |

35,5 |

35,5 |

35,5 |

|

Заработная плата |

421,8 |

421,8 |

421,8 |

421,8 |

421,8 |

421,8 |

421,8 |

421,8 |

421,8 |

421,8 |

421,8 |

421,8 |

|

Страховые отчисления |

127,4 |

127,4 |

127,4 |

127,4 |

127,4 |

127,4 |

127,4 |

127,4 |

127,4 |

127,4 |

127,4 |

127,4 |

|

Амортизация |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

|

Реклама |

113 |

25 |

25 |

25,0 |

25,0 |

25,0 |

40,0 |

25,0 |

25,0 |

25,0 |

25,0 |

25,0 |

|

Прочие |

132,7 |

130,1 |

130,1 |

130,1 |

130,1 |

130,1 |

130,1 |

130,1 |

130,1 |

130,1 |

130,1 |

130,1 |

|

Всего затрат: |

1149,6 |

1087,3 |

1087,3 |

1030,7 |

1030,7 |

1087,3 |

1158,9 |

1172,2 |

1143,9 |

1019,4 |

1019,4 |

1172,2 |

|

Себестоимость 1 блюда, руб. |

167,44 |

145,17 |

145,17 |

165,14 |

165,14 |

145,17 |

132,63 |

125,21 |

130,91 |

170,13 |

170,13 |

125,21 |

Следовательно, полная себестоимость за год равна 13159,0 тыс. руб. Себестоимость 1 блюда снижается при повышении объема продаж. К переменным расходам ресторана относятся оплата сырья, воды и электроэнергии на технологические цели, т.к. они непосредственно зависят от объема приготовленных блюд. Иные расходы являются постоянными.

Таким образом, можно сделать вывод, что стоимость рассматриваемого проекта по открытию ресторана «Ариана» равна 1777,7 тыс. руб. Для его реализации планируется привлечь кредит в «Сбербанке». Срок его погашения составляет 1 год. Далее оценим финансовые результаты деятельности ресторана и экономическую эффективность проекта.

2.4. Экономическое обоснование открытия итальянского ресторана

Технологический процесс представляет собой определенную последовательность этапов приготовления блюд для конечного потребителя.

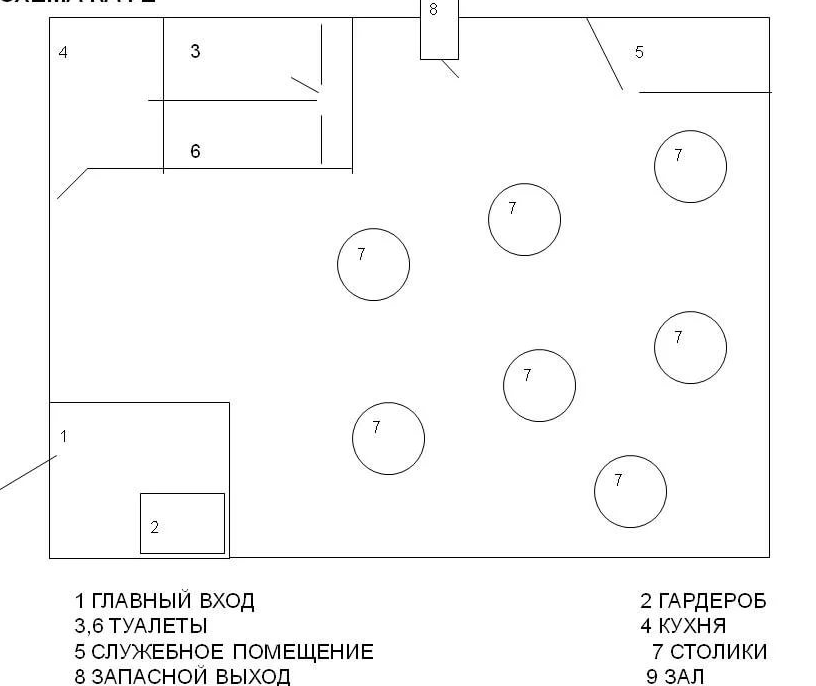

Площадь арендуемого помещения равна 128 м2. Она распределяется следующим образом:

- кухня – 25 м2;

- зал для посетителей на 50 мест – 75 м2;

- кабинет директора – 8 м2;

- комната для персонала – 7 м2;

- гардероб – 3 м2;

- туалет – 10 м2.

Кухня, в свою очередь, делится на участки: заготовочные (мясорыбный и овощной цех), доготовочные (холодный и горячий цех) и зону для мойки посуды.

На рисунке 7 представлена примерная схема ресторана.

Рисунок 7 – Схема расположения помещений ресторана

ООО «Ариана» применяет упрощенную систему налогообложения. База налогообложения – это разница доходов и расходов. Ставка налогообложения равна 15%. Следует отметить, что при использовании УСН предприниматели освобождаются от уплаты налога на имущество и НДС.

В таблице 17 представлен план доходов и расходов ресторана. Выручка определена путем умножения цен на блюда и ежемесячного объема реализации.

Таблица 17 – План доходов и расходов в тыс. руб.

|

Показатели |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Выручка |

1357,1 |

1480,4 |

1480,4 |

1233,7 |

1233,7 |

1480,4 |

1727,2 |

1850,6 |

1727,2 |

1184,4 |

1184,4 |

1850,6 |

|

Переменные издержки |

346,8 |

375,1 |

375,1 |

318,5 |

318,5 |

375,1 |

431,7 |

460,0 |

431,7 |

307,2 |

307,2 |

460,0 |

|

Валовый доход |

1010,2 |

1105,3 |

1105,3 |

915,2 |

915,2 |

1105,3 |

1295,4 |

1390,5 |

1295,4 |

877,1 |

877,1 |

1390,5 |

|

Постоянные издержки |

802,8 |

712,2 |

712,2 |

712,2 |

712,2 |

712,2 |

727,2 |

712,2 |

712,2 |

712,2 |

712,2 |

712,2 |

|

Платежи по кредиту |

159,8 |

158,5 |

157,2 |

155,9 |

154,5 |

153,2 |

151,9 |

150,6 |

149,3 |

147,9 |

146,6 |

145,3 |

|

Валовая прибыль |

47,7 |

234,6 |

236,0 |

47,1 |

48,5 |

239,9 |

416,4 |

527,8 |

434,0 |

17,0 |

18,3 |

533,0 |

|

Налог по УСН |

13,6 |

35,2 |

35,4 |

7,1 |

7,3 |

36,0 |

62,5 |

79,2 |

65,1 |

2,6 |

2,8 |

80,0 |

|

Чистая прибыль |

34,1 |

199,4 |

200,6 |

40,1 |

41,2 |

203,9 |

353,9 |

448,6 |

368,9 |

14,5 |

15,6 |

453,1 |

|

Чистая прибыль нарастающим итогом |

34,1 |

233,5 |

434,1 |

474,1 |

515,3 |

719,3 |

1073,2 |

1521,8 |

1890,7 |

1905,1 |

1920,7 |

2373,8 |

Следовательно, чистая прибыль проекта равна 2373,8 тыс. руб.

В таблице 18 составлен план денежных поступлений и выплат.

Таблица 18 - План денежных поступлений и выплат в тыс. руб.

|

Показатели |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

Остаток на начало периода |

0,0 |

0,0 |

48,0 |

259,1 |

471,3 |

522,8 |

575,4 |

790,6 |

1155,8 |

1615,5 |

1995,4 |

2020,8 |

2047,2 |

|

Выручка |

0,0 |

1357,1 |

1480,4 |

1480,4 |

1233,7 |

1233,7 |

1480,4 |

1727,2 |

1850,6 |

1727,2 |

1184,4 |

1184,4 |

1850,6 |

|

Кредит |

1727,7 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Уставный капитал |

50,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Итого поступления: |

1777,7 |

1357,1 |

1480,4 |

1480,4 |

1233,7 |

1233,7 |

1480,4 |

1727,2 |

1850,6 |

1727,2 |

1184,4 |

1184,4 |

1850,6 |

|

Инвестиции |

1777,7 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Себестоимость |

0,0 |

1149,6 |

1087,3 |

1087,3 |

1030,7 |

1030,7 |

1087,3 |

1158,9 |

1172,2 |

1143,9 |

1019,4 |

1019,4 |

1172,2 |

|

Налоги |

0,0 |

13,6 |

37,3 |

37,4 |

9,1 |

9,3 |

38,0 |

64,4 |

81,1 |

67,0 |

4,5 |

4,7 |

81,8 |

|

Погашение кредита |

0,0 |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

144,0 |

|

Проценты по кредиту |

0,0 |

15,8 |

14,5 |

13,2 |

11,9 |

10,6 |

9,2 |

7,9 |

6,6 |

5,3 |

4,0 |

2,6 |

1,3 |

|

Итого выплаты |

1777,7 |

1323,0 |

1281,0 |

1279,9 |

1193,6 |

1192,5 |

1276,5 |

1373,3 |

1402,0 |

1358,3 |

1169,9 |

1168,8 |

1397,5 |

|

Сальдо |

0,0 |

34,1 |

199,4 |

200,6 |

40,1 |

41,2 |

203,9 |

353,9 |

448,6 |

368,9 |

14,5 |

15,6 |

453,1 |

|

Остаток на конец периода |

0,0 |

34,1 |

233,5 |

434,1 |

474,1 |

515,3 |

719,3 |

1073,2 |

1521,8 |

1890,7 |

1905,1 |

1920,7 |

2373,8 |

Согласно плану движения денежных средств можно сделать вывод, что на конец года остаток денежных средств ресторана составит 2373,8 тыс. руб.

Еще одной формой отчетности является прогнозный баланс на конец года. Он составлен в таблице 19

Таблица 19 – Сводный баланс на конец года в тыс. руб.

|

Сумма |

Пассив |

Сумма |

|

|

Внеоборотные активы: |

Капитал и резервы: |

||

|

Основные средства |

1085,3 |

Уставный капитал |

50,0 |

|

Оборотные средства: |

Нераспределенная прибыль |

2373,8 |

|

|

Запасы |

115,87 |

Долгосрочный капитал: |

|

|

Денежные средства |

2373,8 |

Кредит |

0,0 |

|

Краткосрочные обязательства: |

|||

|

Кредиторская задолженность |

1151,2 |

||

|

Баланс: |

3575,0 |

Баланс: |

3575,0 |

Т.е. деятельность ресторана является сбалансированной. Образование кредиторской задолженности связано с непогашенными долгами в декабре за коммунальные услуги, заработную плату и иные платежи поставщикам и в бюджет, т.к. срок их оплаты в январе следующего года.

В таблице 20 представлена структура источников финансирования проекта.

Таблица 20 - Структура источников финансирования проекта в тыс. руб.

|

Наименование инвестиционных проектов, предусмотренных к реализации |

Избранный метод финансирования |

Общая потребность в инвестиционных ресурсах |

В том числе: |

|

|

собственных |

заемных |

|||

|

Открытие ресторана «Ариана» |

Смешанный метод (собственные + заемные средства) |

1777,7 |

50,0 |

1727,7 |

|

Итого в сумме: |

- |

1777,7 |

50,0 |

1727,7 |

|

Структура, % |

- |

100,0 |

2,8 |

97,2 |

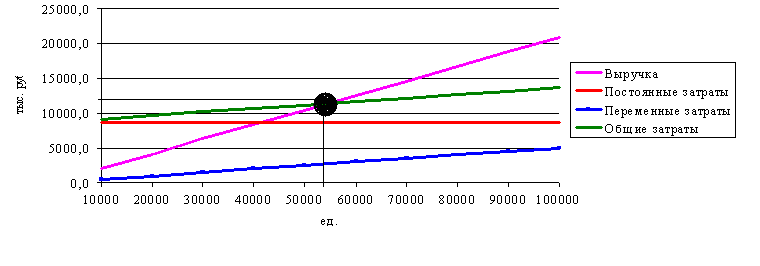

Рассчитаем точку безубыточности деятельности ресторана.

По данным таблицы 20 видно, что средняя цена 1 блюда равна 208,89 руб. Сумма годовых постоянных затрат равна 8651,8 тыс. руб. Общие переменные издержки – 4507,2 тыс. руб. Тогда переменные издержки на 1 блюда составляют 50,07 руб. (4507,2 тыс. руб./90002 ед.) [7].

Следовательно, точка безубыточности равна 8651,8 тыс. руб./(208,89 руб.-50,07 руб.) = 54476 блюд.

Т.к. объем продаж ресторана «Ариана» в 1 год работы равен 90002 блюд. Это превышает точку безубыточности. Т.е. деятельность заведения является прибыльной. На рисунке 8 представлен график безубыточности.

Рисунок 8 – График безубыточности ресторана

Рассчитаем показатели эффективности проекта.

Изначально определим ставку дисконтирования. Планируемый уровень инфляции равен 7,0%. Ставка по вкладу как альтернативный вариант вложения инвестиций равна 6,0%. Уровень риска деятельности составляет 8,0%. Тогда дисконтная ставка составляет 18,0%. В месяц это 1,5%.

В таблице 21 рассчитаны дисконтированные потоки предприятия.

Таблица 21 – Расчет чистой текущей стоимости проекта в тыс. руб.

|

Показатели |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Денежные поступления всего, в том числе: |

|||||||||||||

|

Чистая прибыль |

0,0 |

34,1 |

199,4 |

200,6 |

40,1 |

41,2 |

203,9 |

353,9 |

448,6 |

368,9 |

14,5 |

15,6 |

453,1 |

|

Амортизация |

0,0 |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

7,9 |

|

Инвестиции |

1777,7 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Чистый денежный доход |

-1777,7 |

42,0 |

207,3 |

208,5 |

48,0 |

49,1 |

211,8 |

361,8 |

456,5 |

376,8 |

22,4 |

23,5 |

461,0 |

|

Чистый денежный доход нарастающим итогом |

-1777,7 |

-1735,7 |

-1528,4 |

-1319,9 |

-1272,0 |

-1222,9 |

-1011,0 |

-649,2 |

-192,7 |

184,1 |

206,4 |

229,9 |

690,9 |

|

Коэффициент дисконтирования |

1,000 |

0,985 |

0,971 |

0,956 |

0,942 |

0,928 |

0,915 |

0,901 |

0,888 |

0,875 |

0,862 |

0,849 |

0,836 |

|

Дисконтированные поступления |

0,0 |

41,4 |

201,3 |

199,4 |

45,2 |

45,6 |

193,7 |

326,0 |

405,2 |

329,6 |

19,3 |

19,9 |

385,6 |

|

Дисконтированные инвестиции |

1777,7 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Чистая текущая стоимость |

-1777,7 |

41,4 |

201,3 |

199,4 |

45,2 |

45,6 |

193,7 |

326,0 |

405,2 |

329,6 |

19,3 |

19,9 |

385,6 |

|

Чистая текущая стоимость нарастающим итогом |

-1777,7 |

-1736,3 |

-1535,1 |

-1335,7 |

-1290,5 |

-1245,0 |

-1051,2 |

-725,2 |

-320,0 |

9,5 |

28,8 |

48,8 |

434,3 |

Следовательно, чистая текущая стоимость проекта равна 434,3 тыс. руб. Т.к. она имеет положительное значение, данный проект является эффективным.

Также необходимо определить индекс рентабельности, срок окупаемости и внутреннюю норму прибыли.

Индекс доходности (рентабельности) – это отношение суммы дисконтированных поступления и инвестиций [11].

PI = 2212,0 тыс. руб./1777,7 тыс. руб. = 1,24.

Поскольку значение показателя больше 1, проект эффективен.

По данным таблицы 21 видно, что денежный поток без учета дисконтирования становится положительным во 9 месяц проекта, т.е. срок окупаемости равен 9 месяцев. Аналогичным образом рассчитан дисконтированный срок окупаемости. Он составляет 9 месяцев (1777,7 тыс. руб./2212,0 тыс. руб.*12 месяцев). Т.к. он меньше срока реализации проекта, открытие ресторана является эффективным.

Внутренняя норма доходности – это значение ставки дисконтирования, при которой чистый дисконтированный доход равен 0 [12]. Она рассчитана в таблице 22.

Таблица 22 – Расчет чистой текущей стоимости при различных значениях дисконтирования

|

Ставка дисконта, % |

Чистая текущая стоимость, тыс. руб. |

|

1 |

515,8 |

|

2 |

356,7 |

|

3 |

211,9 |

|

4 |

80,0 |

|

5 |

-40,4 |

При исходной ставке дисконтирования 1,5% в месяц внутренняя норма доходности равна 4,7%. В год это 56,4%. Т.е. данный проект является экономически целесообразным.

Также необходимо провести взвешенную оценку возможных рисков создаваемого ресторана. Она представлена в таблице 23.

Таблица 23 – Оценка рисков ресторана «Ариана»

|

Наименование риска |

Оценка |

Вес |

Взвешенная оценка |

|

Усиление конкуренции |

4 |

0,2 |

0,8 |

|

Отсутствие спроса |

3 |

0,12 |

0,36 |

|

Повышение цен на сырье и аренду |

3 |

0,15 |

0,45 |

|

Ужесточение законодательства |

3 |

0,12 |

0,36 |

|

Несоблюдение санитарных норм |

3 |

0,14 |

0,42 |

|

Поломка оборудования |

2 |

0,07 |

0,14 |

|

Трудности в обеспечении кадрами |

2 |

0,08 |

0,16 |

|

Ухудшение качества сырья |

3 |

0,12 |

0,36 |

|

Итого: |

23 |

1,00 |

3,05 |

Каждый из факторов риска оценивается по 5-ти бальной шкале директором заведения. Общая сумма весов составляет 1,00.

Следовательно, общий балл рискованности деятельности равен 3,05. Это средний уровень риска. Наиболее существенными являются риски отсутствия спроса, повышения цен на сырье и аренду, несоблюдение санитарных норм и возможное ухудшение качества приобретаемых продуктов и напитков.

Основным мероприятие по снижению рисков является страхование имущества. Данные затраты учтены в разрезе постоянных затрат ресторана. Годовая ставка страхования равна 0,2% от стоимости имущества.

Также мерами по снижению рассмотренных рисков являются:

- при подборе помещения необходимо провести предварительное маркетинговое исследование местоположения на вопрос посещаемости ресторана потенциальными клиентами;

- постоянное изучение потребностей потребителей;

- создание программы поддержания корпоративного духа на предприятии;

- постоянный контроль за соблюдением требований СЭС;

- улучшение качества обслуживания посетителей;

- управление изменениями бизнеса с точки зрения минимизации рисков.

Реализация данных мероприятий позволит снизить уровень риска создаваемого заведения.

В заключение можно сделать вывод, что открытие итальянского ресторана «Ариана» в городе Казань является экономически эффективным проектом.

ЗАКЛЮЧЕНИЕ

В курсовой работе разработан бизнес-план открытия итальянского ресторана «Ариана» в городе Казань.

Выбор данного направления деятельности обусловлен тем, что общественное питание сейчас - это успешно эволюционирующее направление пищевой отрасли. Происходит рост предприятий общепита не только по количеству, но и по своему многообразию, заметно расширяя свой диапазон.

В 2018 году оборот предприятий общественного питания Татарстана равен 44067,2 млн. руб. По сравнению с 2017 годом он увеличился на 3,5%. За рассматриваемые 7 лет рост отрасли составил 64,6%. Т.е. рынок ресторанных услуг является перспективным для открытия бизнеса. Он развивается и далек от насыщения.

Режим работы: с 11:00 до 01:00 ежедневно.

Заведение размещается в арендуемом помещении площадью 128 м2 по адресу: г. Казань, ул. 2-я Старо-Аракчинская, д.41. В данном районе мало конкурентов.

Конкурентными преимуществами ресторана «Ариана» являются широкий ассортимент предлагаемых блюд, средний уровень цен и высокое качество обслуживания посетителей.

Потребителями ресторанных услуг преимущественно являются жители Кировского района Казани в различном возрасте со средним и выше среднего уровнем дохода.

Срок реализации проекта – 1 год (2020 г.). Инвестиции вкладываются в 2019 году. Открытие ресторана спланировано на январь 2020 года.

Планируется, что для открытия заведения потребуется 4 месяца (сентябрь – декабрь).

Ожидаемые результаты проекта – это выход на самоокупаемость, получение прибыли в размере 2300,0 тыс. руб. и завоевание доли рынка в 0,7%. Социальный эффект проекта состоит в создании новых рабочих мест и отчислении налогов в бюджет региона.

Общие инвестиции проекта составляют 1777,7 тыс. руб. Из них 1179,8 тыс. руб. направляются на покупку оборудования и мебели.

Инвестиции ресторан планирует финансировать за счет собственных средств и кредита. Уставный капитал равен 50,0 тыс. руб. Сумма кредита – 1727,7 тыс. руб.

В 1 год работы ресторана объем реализованных блюд составит 90002 ед.

Численность сотрудников ресторана равна 15 человек. Бухгалтерский учет ведется на правах аутсорсинга. Режим работы обслуживающих и производственных сотрудников – 2/2.

В курсовой работе рассчитаны постоянные и переменные расходы ресторана «Ариана». К переменным расходам ресторана относятся оплата сырья, воды и электроэнергии на технологические цели, т.к. они непосредственно зависят от объема приготовленных блюд. Иные расходы являются постоянными. Общая годовая себестоимость равна 13159,0 тыс. руб.

Годовая сумма выручки ресторана равна 17790,0 тыс. руб.

Чистая прибыль проекта равна 2373,8 тыс. руб. Поскольку точка безубыточности ниже фактического объема продаж деятельность ресторана является прибыльной.

Наиболее существенными являются риски отсутствия спроса, повышения цен на сырье и аренду, несоблюдение санитарных норм и возможное ухудшение качества приобретаемых продуктов и напитков.