Рекламные стратегии компаний на отраслевых рынках (на примере ПАО «СКБ-Банк»)

Содержание:

Введение

Все компании в условиях жесткой конкуренции, быстро меняющейся ситуации должны не только концентрировать внимание на внутреннем состоянии дел в компании, но и вырабатывать стратегию долгосрочного выживания, которая позволяла бы им поспевать за изменениями, происходящими в их окружении.

Выход на рынок сбыта в банковской деятельности практически всегда предполагает вступление в конкурентную борьбу, смысл которой заключается в завоевании конкретных потребителей, пользующихся услугами конкурентов, а не в действиях против предприятий – соперников. Но чтобы выиграть в конкурентной борьбе, нужно обладать определенным преимуществом на рынке, уметь создать факторы превосходства над конкурентами в сфере потребительских характеристик товара и средств его продвижения на рынке. Важным элементом этого становится рекламная стратегия компании.

Актуальность выбранной темы обусловлена тем, что от четкой разработки мероприятий в рамках рекламной стратегии, в конечном счете, результаты деятельности банка.

Цель работы – провести анализ рекламной стратегии на примере операционного офиса «Череповецкий» филиала Вологодский ПАО «СКБ-Банк» и дать обоснование их экономической эффективности.

Предмет исследования – конкурентоспособность операционного офиса «Череповецкий» филиала Вологодский ПАО «СКБ-Банк».

Объект исследования – операционный офис «Череповецкий» филиала Вологодский ПАО «СКБ-Банк».

Для достижения поставленной цели определены следующие задачи исследования:

– Раскрыть теоретические аспекты создания рекламной стратегии;

– Провести анализ рекламной стратегии операционного офиса «Череповецкий» Филиала «Вологодский» ПАО «СКБ-Банк».

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ рекламной стратегии предприятия

Исходя из методологии маркетинга, как рыночной концепции управления производством и сбытом можно выделить четыре блока комплексных функций и ряда подфункций в каждом из них. Структурно это показано на рисунке 1.1.

Основное содержание аналитической функции маркетинга – проведение широкомасштабных маркетинговых исследований (marketingresearch). Эти исследования должны охватывать три важнейших направления:

а) Комплексное исследование рынка, включающее анализ совокупных характеристик собственно рынка (в том числе конъюнктурные исследования и прогнозы), изучение потребителей и проведение сегментации, анализа потребительских свойств товара и покупательских представлений о нем, анализ фирменной структуры рынка и оценку стратегических позиций конкурентов;

б) Анализ производственно-сбытовых возможностей фирмы – ревизия товарного ассортимента, производственных мощностей, системы материально-технического снабжения, научно-технического и кадрового потенциала компании, ее финансовых возможностей, системы сбыта и продвижения товара на рынок и т.д. На основе полученной информации проводится SWOT-анализ – оценка сильных и слабых сторон предприятия, возможностей и резервов развития;

в) Разработка маркетинговой стратегии.

Использование эффективных рекламных технологий при продвижении продукции на рынок в сочетании со специальными мероприятиями оказывает сильное воздействие на целевую аудиторию при продвижении продукции.

Маркетинговая стратегия вместе с тактическим решением текущих задач представляет целостный единый процесс управления рынком со стороны предприятий — производителей товаров. Как краткосрочные, так и долгосрочные маркетинговые программы требуют разработки и применения такой стратегии, которая при заданных условиях обеспечила бы предприятию желаемый уровень деловой активности и эффективности деятельности. Эта стратегия должна быть нацелена на поддержание и развитие продаж, совершенствование производства в соответствии с запросами покупателей, развитие интеллектуального потенциала сотрудников фирмы, проявляющегося в расширении ассортимента и качестве производимых товаров. Освоение новых рынков, увеличение сбыта должны носить долговременный характер, согласующийся с жизненным циклом товаров и самого предприятия (подразделений). В зависимости от прогноза ситуации на рынке и возможностей самого предприятия выбирается тип антикризисной маркетинговой стратегии.

- Стратегия возвращения предприятия на рынок. Предполагает появление предприятия на прежнем рынке со своими товарами или услугами, не являющимися новинкой для данного рынка и также имеющимися у конкурентов. Для реализации этой стратегии необходимо улучшение организации маркетинга и сбыта (обучение персонала, создание отдела маркетинга, проведение исследований по анализу рынка, интенсификация деятельности по продвижению товара, а также введение послепродажного сервиса). Рассматриваемая стратегия наименее затратная для восстановления платежеспособности предприятия, особенно для того случая, когда ниша осталась не занятой конкурентами или рынок продолжает расширяться. Такая стратегия применяется для предприятий с продукцией, пользующейся рыночным спросом. Реализуется на начальном этапе восстановления нормальной деятельности предприятия.

- Стратегия развития рынка. Предприятие расширяет сбыт своих товаров и (или) услуг в результате поиска и создания новых рынков сбыта. Для реализации этой стратегии необходимо установление новых прямых контактов с потребителями продукции (в том числе на экспортных рынках), активизация создания на новых рынках дилерской сети, внедрение инструментов анализа конкуренции (оценка показателей, сбор информации, оценка продукции и т.д.), планирование и проведение рекламной кампании. Данная стратегия оправдана тогда, когда предприятие стремится расширить свой рынок проникновением на новые географические рынки за счет сокращения издержек и повышения качества, т.е. роста конкурентоспособности продукции.

- Стратегия разработки товара. Осуществляется посредством создания принципиально новых или модификации выпускаемых товаров, уже имеющихся на старых рынках. Применяется для предприятий, не имеющих продукции, пользующейся спросом у покупателей, а также, если уже имеются разработки товара рыночного спроса. Данная стратегия требует вложения дополнительных финансовых средств в разработку, освоение и продвижение на рынок нового товара. Эго рискованная стратегия для кризисного предприятия, в том числе в поиске источника финансирования. В то же время при переориентации ассортимента на запросы платежеспособных клиентов может оказаться единственной возможностью оживления деятельности, притока инвестиционных ресурсов.

- Стратегии диверсификации. Предполагает, что предприятие пытается выйти на новые рынки, для чего вводит в свой ассортимент новые товары. Также рискованная стратегия, она может потребовать больших инвестиций. В условиях недостаточной информированности о запросах клиентов и их финансовом благополучии такое обстоятельство является затруднительным для предприятий, имеющих большие долги. Стратегия предполагает разработку новых продуктов, внедряемых на новые рынки.

- Стратегии ухода с рынка (ликвидация предприятия как хозяйствующего субъекта или подразделения). Стратегия принимается только после тщательного анализа экономической (продолжения функционирования) и ликвидационной стоимостей.

Генеральная маркетинговая стратегия фирмы может быть достигнута путем исследования и оценки рынка. В разделе должно быть определено, какие группы клиентуры могут быть завоеваны в первую очередь интенсивной ценовой атакой и какие группы покупателей будут "поражены" позднее, какие специфические группы покупателей могут возникнуть и как с ними работать, на какие качества товара надо сделать упор (цена, скорость поставки, гарантийное обслуживание и т.д.), какие новые или необычные приемы маркетинга применяются для привлечения заказчиков (отдача товара во временное пользование, чтобы убедить клиента в необходимости приобретения, и т.д.). Стратегия предприятия должна быть нацелена на захват доли рынка в кратчайшие сроки. Решающим фактором является то, как будут воспринимать клиенты предприятие и его продукцию по сравнению с продукцией конкурента 8, с. 34. Целесообразно установить, будет ли товар (услуги) первоначально внедрен на международном, общегосударственном или местном уровнях. Если на местном уровне, то надо объяснить причины и определить, когда фирма планирует распространить сбыт товара на другие части страны или выйти за рубеж. Следует обсудить проблему сезонности продажи продукции и способы ее сбыта в межсезонье 12, с. 28, а также описать планы получения государственных заказов и возможность ценовых и налоговых льгот для поддержки производства.

Ценовая политика. Многие фирмы считают, что они располагают превосходной продукцией и что могут предлагать ее по более низкой цене, чем конкуренты. Это может произвести плохое впечатление. Во-первых, если товар настолько хорош, то можно подумать, что руководство фирмы слабо разбирается в торговле, если предлагает товар по столь низкой цене. Во-вторых, нельзя недооценивать сложившихся тенденций в ценах. Если фирма начинает с низкой цены, то этим сужается поле для маневра: перспективная ценовая политика важнее, чем сиюминутные выгоды, поэтому следует уделить достаточно времени рассмотрению ряда вариантов ценовой стратегии, выбрав затем оптимальный.

Тактика продаж. Здесь целесообразно рассмотреть способы, которые будут применяться для продажи и доставки товара с указанием, имеет ли фирма собственные магазины, торговых представителей, дистрибьютеров. Возможно ли использование торговых организаций, уже занимающихся реализацией аналогичной продукции? Проанализировать сравнительную эффективность различных методов реализации, включая специальную политику, касающуюся скидок, исключительных прав на распространение и т. д., в сравнении с тактикой конкурентов в этой области 18, с. 283.

Целесообразно составить таблицу, в которой отражаются по месяцам количество торговых работников и совершаемые ими сделки. Необходимо представить штатное расписание и торговый бюджет, включая расходы на маркетинг, рекламу и сервисное обслуживание 12, с. 30.

Обслуживание и гарантии. Если фирма собирается выпускать продукцию, требующую сервисного и гарантийного обслуживания, показывается важность этих проблем для потенциального клиента. Необходимо указать, какие специальные услуги оказываются клиентам, какие запчасти могут быть переданы вместе с продукцией и какие могут быть получены в дальнейшем, при каких условиях гарантируется возврат денег клиенту.

Реклама. Особо следует показать подходы фирмы к привлечению внимания к товару. Речь идет о планах показа товара по телевидению, рекламных объявлениях в газетах, выпуске рекламных щитов и

специальной рекламной литературы, использовании рекламных агентств. Для потребительских товаров определяется стратегия рекламной кампании по их внедрению. Дается расписание с указанием цены рекламы. Если реклама составляет значительную часть издержек фирмы, отмечается, каким образом эти расходы компенсируются.

Сегодня реклама и PR сопровождают все товары, работы и услуги, фирмы, организации и предприятия всех форм собственности. Они превратились в неотъемлемую часть жизни общества. Причем реклама сумела занять эту нишу даже, несмотря на подавляюще негативное отношение к ней.

Ясно, что те, кто заинтересован в развитии, уже не могут обойтись без рекламы и PR, которые являются мощными источниками информации. В первую очередь к пониманию этого пришли владельцы и управляющие предприятий, владельцы торговых марок.

Рекламируя свою продукцию, фирма фактически применяет коммуникационную стратегию привлечения потребителей. Ее главной целью является формирование имиджа торговой марки и марочного капитала, а также обеспечение кооперации с дистрибьюторами.

В первую очередь, для того, чтобы улучшить финансовое положение предприятия необходимо разработать мероприятия по повышению реализации продукции.

Одним из важнейших мероприятий может стать реализация более качественной рекламной кампании, которая на данный момент является недостаточно эффективной.

Сначала необходимо разработать рекламную стратегию для продвижения товаров на рынок.

На начальном этапе необходимо провести анализ рыночной ситуации, обосновать, к чему должна прийти рекламная кампания, как это предполагается достичь и какую роль должна играть реклама в рыночном комплексе.

Отсюда следует, что в первом разделе плана рекламы, содержащем анализ ситуации, должно содержаться краткое описание существующего положения предприятия, целевых рынков, перспективных и ближних целей рыночной деятельности и решений, относящихся к позиционированию на рынке и рыночному комплексу.

Цели рекламы должны быть как можно более конкретными, поскольку, реклама должна быть направлена на то, чтобы побудить к действию потенциальных покупателей и клиентов.

Рекламная стратегия предприятия является описанием того, каким образом рекламодатель достигнет поставленных целей, то есть чего предприятие хочет достичь рекламой и какой эффект реклама должна произвести на целевую аудиторию.

При формировании рекламной стратегии нужно иметь совершенно четкое представление о целевой аудитории предприятия.

В данном случае целевой аудиторией являются с одной стороны, розничные торговые предприятия, приобретающие продукцию и товары для последующей продажи, а также другие предприятия и организации. Поэтому рекламная деятельность должна включать:

- товарную рекламу, которая рекламирует потребительские товары, информирует потребителя об особенностях и достоинствах товара, пробуждает интерес к ним, и в тоже время ориентирована на оптовых покупателей;

- профессиональную рекламу, которая оказывает влияние на продвижение продукции для производственного использования, то есть внерыночного потребления.

1.2 Специфика рекламной стратегии банка

Основной целью развития российского банковского сектора на среднесрочную перспективу является активное участие в модернизации экономики на основе существенного повышения уровня и качества банковских услуг, предоставляемых организациям и населению, при обеспечении его системной устойчивости. Достижение этой цели является необходимым условием развития российской экономики и повышения ее конкурентоспособности на международной арене за счет диверсификации и перехода на инновационный путь развития.

Услуга банка - это средство удовлетворения потребности клиентов. Предоставление банковских услуг - это основная деятельность любого банка. Для того, чтобы получить прибыль, банковское учреждение должно создать свою услугу, необходимую клиенту, определить ее цену, выйти с ней на рынок и реализовать ее. Иными словами, банковская услуга - это услуга, удовлетворяющая какой-нибудь спрос и предназначенная для продажи на рынке. Товар банка специфичен - это банковские услуги, которые представляют собой операции с деньгами и ценными бумагами, а также посреднические операции и консультационные услуги финансового характера.

Эффективное предоставление банковских услуг - это основное направление деятельности любого банка. Для того, чтобы получить прибыль и существовать, банковское учреждение должно спланировать, затем произвести собственную услугу, определить рыночную цену и выйти с данной услугой на рынок. Специфика банковской услуги заключается и в том, что в отличие от материальных товаров ее нельзя производить впрок и хранить, она может производиться только в момент ее востребования; эти два процесса не могут быть оторваны друг от друга. Кроме того клиент банка не может сразу оценить качество предлагаемой и предоставляемой ему услуги.

Неизбежным следствием несовпадения во времени производства и востребования банковской услуги является изменчивость ее исполнения , зависимость от того, где, когда и кем она предоставляется. Изменчивость банковской услуги иногда вызывается и ее покупателями, уникальность каждого из которых требует высокой степени индивидуализации в соответствии с требованиями клиента, что делает невозможным массовое производство многих видов банковских услуг.

Еще одна важная отличительная черта банковской услуги – ее сиюминутность. Услуги, как правило, не могут быть отложены до дальнейшей продажи и предоставления на длительный срок. Если спрос на эти услуги становится больше предложения, то на это нельзя среагировать, как в промышленности, взяв товар со склада. Аналогично, если мощности по производству банковских услуг значительно превосходят спрос на них, то издержки в этом случае общественно необходимы. Можно утверждать, что банковский продукт — это конкретный банковский документ (или свидетельство), который производится банком для обслуживания клиента и проведения операции. Это может быть вексель, чек, любой сертификат (инвестиционный, депозитный, сберегательный, пластиковая карточка) и т.п. Банковская услуга представляет собой разнообразные банковские операции по обслуживанию клиента. Банковский продукт и услугу в реальной действительности сложно вы членить, поскольку многие банковские операции (услуги) заканчиваются определенным документом [3].

На сегодняшний день, в секторе банковских услуг для малого и среднего бизнеса, наибольшее внимание уделяется ассортименту продуктов и услуг кредитного характера, которые позволили бы удовлетворять широкий спектр потребностей клиентов.

Продиктованная современной экономической ситуацией необходимость создания эффективно функционирующей системы контроля качества банковских услуг логически обусловливает другую не менее острую необходимость - развитие и внедрение в практику банковского дела самых современных форм услуг и способов их продвижения.

Специфика банковского маркетинга состоит в ориентации всей системы управления в банке на процессы, происходящие в кредитно-финансовой сфере. Объектом маркетинговых усилий являются деньги, поэтому маркетинг в банковской сфере направлен в первую очередь на ускорение денежного оборота Банковскими продуктами являются банковский счет, депозит, документ (свидетельство) в виде векселя, чека; процент по вкладу или за кредит и т. п. К основным особенностям банковского продукта относятся:

– невещественная, или документарная, форма;

– ограничен временными рамками;

– облекается в договорную форму;

– быстро копируется другими кредитно-финансовыми инструментами.

Банковская услуга — специфическая деятельность по организации денежного оборота и предоставлению клиентам различных банковских продуктов.

Услуги кредитных организаций классифицируются по группам клиентов и по видам операций (активные и пассивные), с учетом этого деления определяются методы и инструменты маркетинга.

По пассивным операциям банк выступает в качестве «покупателя» денег, по активным операциям банк выступает производителем и продавцом своих услуг. Особенность маркетинга состоит в том, что и в том и другом случае у банка возникают отношения с теми же клиентами.[8]

Концепция маркетинговой деятельности в банковском предпринимательстве — это ориентированная на потребителя целевая философия и стратегия банка. Она основывается на анализе всего спектра показателей, влияющих на финансово-кредитную систему в целом и банка в частности. Основываясь на маркетинговой концепции, готовятся предложения по оптимизации деятельности банка, и проводится комплексное планирование внутренней и внешней деятельности банка. В банковском предпринимательстве могут применяться следующие концепции маркетинга в разработке реламной стратегии [4]:

1. Производственная, или концепция совершенствования банковских технологий.

Согласно ей клиенты при выборе банка ориентируются на доступные услуги, имеющие невысокую цену. В связи с этим банки, придерживающиеся данной концепции, предлагают преимущественно традиционные услуги, имеющие высокую эффективность (прибыльность).

Данную концепцию банки выбирают при следующих условиях:

– основная часть реальных и потенциальных клиентов банка имеет невысокие доходы;

– спрос на определенные банковские услуги быстро растет;

– растет клиентская база банка, что приводит к сокращению его условно постоянных издержек, позволяет выделять средства для увеличения доли отдельных услуг банка на рынке.

Усилия руководства банков, придерживающихся производственной концепции маркетинга, должны быть направлены, прежде всего, на исследование мотивации при выборе банка и причины, побуждающие их к переводу из одного банка в другой, и подготовке предложений по росту клиентской базы банка на основе совершенствования банковских технологий.

2. Продуктовая, или концепция совершенствования банковских услуг.

Основной принцип этой концепции состоит в привлечении клиентов к тем услугам банка, которые по своим характеристикам и качествам превосходят аналоги, предлагаемые конкурентами, что дает потребителям большие выгоды. Банки в этом случае направляют немалые усилия на повышение качества предоставляемых услуг. Чаще всего продуктовой концепции придерживаются банки и финансово-кредитные институты, предоставляющие услуги, которые отличаются нетрадиционностью, индивидуальностью, иногда уникальностью и высокой ценой (лизинговые, аудиторские услуги).

Продуктовая концепция маркетинга базируется:

– на качественных характеристиках предоставляемых банковских услуг;

– на учете политической и экономической конъюнктуры, влияющей на качество услуг;

– на снижении риска при предоставлении банковских услуг.

3. Торговая концепция, или концепция интенсификации коммерческих усилий.

Основывается на активной информации и рекламе банковских услуг на основе маркетинговых исследований, чтобы обеспечить необходимый уровень привлечения клиентов и рост объема реализации услуг. Типичным приемом использования этой концепции является активное создание банками страховых компаний, пенсионных фондов, лизинговых компаний с целью привлечения клиентов комплексным обслуживанием, включая нетрадиционные услуги, «ноу-хау», предоставляя консультации в различных областях бизнеса и т. д. Для реализации этой концепции банки создают многофункциональную службу маркетинга. Ее цели преимущественно среднесрочные: завоевать внимание потребителей банковских услуг, в частности, за счет проведения более агрессивной, чем у конкурентов, рекламной компании и активной личной продажи.

4. Традиционная маркетинговая концепция.

В соответствии с ней рост объема потребления банковских услуг можно обеспечить в основном после проведения анализа потребностей и мотиваций спроса отдельных социальных групп населения или контактных аудиторий на эти услуги и разработки на этой основе адресного предложения по продвижению банковских услуг. Иными словами, маркетинг должен начаться с анализа спроса и предложения на ту или иную банковскую услугу, и только после этого составляются предложения и программы по их продвижению. Данная концепция в банковской сфере стала использоваться с середины 90-х годов, и связана со следующими факторами:

– насыщение спроса на традиционные банковские услуги;

– часть банков имеют развитую внешнюю и внутреннюю инфраструктуру;

– развитие государственных и международных финансовых рынков;

– ограниченность денежных ресурсов.

Банки, придерживающиеся традиционной маркетинговой концепции, чаще, чем другие, имеют свой бренд и представляют полный комплекс банковских услуг.

5. Концепция социально-этического маркетинга.

Основывается на том, что стратегия банка ориентируется на потребности потенциальных клиентов и интересы общества в целом. Один из вариантов этой концепции — концепция «7-С» (рис.1). В ней с помощью инструментов маркетинга достигается равновесие между интересами клиентов, банка и общества. Иначе говоря, в процессе удовлетворения запросов клиентов банки получают свою прибыль, а общество (через клиентов и банк) получает свою долю в форме бюджетных отчислений или кредитования социальных программ.

Клиенты банка

С-1

Качество

С-5

Культура

С-7

Конкуренция

С-6

Кадры

С-2

Коммуникация

С-3

Координация

С-4

Рисунок 1 - Элементы социально-ориентированной концепции «7-С»

Общую взаимосвязь удовлетворенности банка и клиента от совместной деятельности можно отобразить графически (рис.2), где, с одной стороны, отражено удовлетворение интересов клиентов банка (ось С1), а с другой стороны — интересов самого банка (ось С2). Распределение банков по четырем квадрантам имеет большое значение для определения их уровней рисков и формирования маркетинговых стратегий.

I

Удовлетворение

или консенсус

II

Приманка для клиента

Меньше С1 Больше

IV

Благотворители, или приманка для банка

III

Банкроты

Меньше С2 Больше

Рисунок 2 - Взаимосвязь интересов участников процесса в банковском предпринимательстве

В квадранте I («консенсус», или «удовлетворение») находятся банки, которые успешно удовлетворяют интересы клиентов, получая при этом значительные прибыли.

В квадранте II («приманка для клиента») находятся банки, клиенты которых недостаточно хорошо ориентируются на рынке банковских услуг. При обеспечении высокой прибыльности банка от конкретной услуги клиент нередко за данную услугу платит более высокую цену, чем в других банках. Банки этого квадранта обречены на финансовые трудности, если не изменят своей маркетинговой стратегии.

Квадрант III («банкроты»). Недобросовестное выполнение принятых договорных обязательств банком углубляется несвоевременным выполнением обязательств со стороны клиентов, из-за экономических или маркетинговых просчетов идет обесценение приобретенных банком ценных бумаг.

К квадранту IV («благотворители», или «приманка для банка») относят банки, которые без предварительных маркетинговых проработок внедряют новые технологии без реального расчета сроков окупаемости проекта; изменяют ассортиментный ряд продукции, совершенствуют предоставляемые услуги до того, как покупатель готов платить за новшество.

Долгосрочное взаимовыгодное сотрудничество с клиентами могут обеспечить только банки, находящиеся в первом квадранте с высокой степенью удовлетворения, как интересов клиента, так и интересов банка [22].

Из представленной информации можно сделать вывод, что с одной стороны, конкурентоспособность современного коммерческого банка определяется уровнем его соответствия потребностям клиентов и высокими темпами роста его клиентской базы. Но такая трактовка отражает лишь одну сторону деятельности банка - создание услуг, и в этом смысле под конкурентоспособностью банка как организации можно понимать степень притягательности его продукта для совершающего реальную покупку потребителя. Поэтому минимизация издержек, с одной стороны, и проведение маркетинговой компании, направленной на повышение ценности услуги для потребителя, - с другой, способствуют росту, так называемого запаса конкурентоспособности банковского продукта. Иными словами, оптимизированные бизнес-процессы в банке и составляют основу его конкурентоспособности.

Главное для кредитной организации - отвечать запросам клиентов. И как показывает практика главными факторами, определяющими ценность банка для клиента, являются: тарифы банка, затраты времени клиентом, эффект от использования услуг банка. Все это должна учитывать рекламная стратегия.

2 АНАЛИЗ РЕКЛАМНОЙ СТРАТЕГИИ БАНКА

2.1 Анализ рекламной деятельности

В операционном офисе «Череповецкий» филиала «Вологодский» ПАО «СКБ-банк» нет четко обозначенной структуры маркетинговой службы. Отдельные функции выполняют руководители отделений Банка, в частности, сбор информации о движении той или иной услуги, объемах денежных средств и т.п. Все маркетинговые исследования, основанные на полученной информации, проводятся в головном офисе ПАО «СКБ-банк». Именно головной офис осуществляет мониторинг рынка банковских услуг, по результатам которого принимаются решения о необходимости модификации продуктового ряда для различных клиентских сегментов.

Кроме того, в штате операционного офиса «Череповецкий» имеется сотрудник, в обязанности которого входит своевременное распространение информации о новых видах услуг или изменениях в тарифной сфере, а также контроль за наличием печатной рекламной продукции в отделениях банка и крупных торговых центрах.

Ключевой задачей на 2018 год будет являться развитие сегмента корпоративной клиентуры в целевом регионе - СЗФО и г. Череповец, для чего планируется завершение формирования специализированных систем продаж для каждого из клиентских сегментов. В частности, внедрение в банке вертикально интегрированной системы управления продажами банковских продуктов и услуг, включающей клиентских менеджеров, осуществляющих взаимодействие с клиентами непосредственно в регионах присутствия.

Своим клиентам операционный офис «Череповецкий» оказывает как классические банковские услуги, так и специализированные финансовые услуги. Важным для банка является как развитие розничного бизнеса, так и развитие корпоративного бизнеса.

Из проведенного анализа видно, что Череповецкий офис «СКБ-банк» предоставляет большое количество банковских продуктов для всех слоев населения.

Операционный офис «Череповецкий» предлагает следующие банковские карты:VisaElectron. Доступные услуги:получение наличных в банкоматах и кассах банков, расчеты в торгово-сервисной сети, автоматически исполняемые поручения, SMS - информирование, интернет-сервис «Банк-на-Диване»

- VisaClassic. Доступные услуги: получение наличных в банкоматах и кассах банков, расчеты в торгово-сервисной сети, оплата товаров и услуг в Интернет, автоматически исполняемые поручения, SMS - информирование, интернет-сервис «Банк-на-Диване», «Овердрафт»

- VisaGold. Доступные услуги: получение наличных в банкоматах и кассах банков; расчеты в торгово-сервисной сети; оплата товаров и услуг в Интернет; автоматически исполняемые поручения; SMS - информирование; интернет-сервис «Банк-на-Диване», «Овердрафт», услуги Элит-Банка.

Операционный офис «Череповецкий» предоставляет удобную услугу «Банк-на-Диване». «Банк-на-Диване» - это система дистанционного банковского обслуживания, позволяющая совершать банковские операции через интернет. «Банк-на-Диване» дает возможность работать с банком в любое время из удобного для места. При этом все этапы проводимых операций в режиме реального времени отображаются на экране компьютера. Для использования системы достаточно иметь доступ в интернет.

«Банк-на-Диване» имеет простой, удобный и интуитивно понятный интерфейс. Пользоваться системой также легко, как и любым сайтом.

Система «Банк-на-Диване» позволяет совершать дистанционно более 50 видов банковских операций. Из любой точки земного шара и в любое время суток 7 дней в неделю.С помощью данной системы возможно:

- Оплачивать без комиссии: услуги мобильной связи в режиме on-line и городской телефонии; коммунальные услуги; услуги телевидения и интернет провайдеров;

- Совершать переводы в рублях: на счета клиентов других банков; на счета клиентов СКБ-банка; между счетами в режиме on-line.

- Получать детальную информацию: обо всех поступлениях и проведенных платежах по счетам; о депозитах и кредитных продуктах; формировать выписки по счетам.

Взаимодействие банка с корпоративной клиентурой организовано по отраслевому принципу. Для повышения эффективности взаимодействия с клиентами банк использует передовые технологии, которые позволяют управлять счетами, открытыми в любом подразделении сети посредством автоматизированной системы Клиент-Банк. Перечень услуг банка для корпоративных клиентов универсален и представлен многими видами обслуживания.

В Банке постоянно ведется интенсивная деятельность в продвижение услуг. В головном офисе Банка, существует специальный отдел по продвижению банковских услуг и привлечению потенциальных клиентов. Специалисты данного отдела занимаются обучением персонала, проводят мероприятия по привлечению клиентов. Данный отдел называется «Старт-ап». Специалисты, данного отдела, посещают отделения Банка, 1 раз в 2 месяца. Целями приезда данных специалистов, является выявление слабых сторон привлечения клиентов, разработка мероприятий по улучшению данного направления.

Основные элементы политики продвижения Операционного офиса «Череповецкий» филиала «Вологодский» ПАО «СКБ-Банк» представлены в Таблице 3

Таблица 3 – Основные элементы продвижения

|

Источник размещения |

Наименование источника размещения |

Вид рекламы |

|

Радио |

|

аудиоролики |

|

Телевидение |

Канал «СТС» |

Статическая заставка со звуком |

|

Наружная реклама |

|

|

|

Интернет |

|

рекламные баннеры |

|

Газеты |

|

рекламные модули, ¼ полосы |

Чрезвычайно широкая и разнообразная аудитория диктует использование мультимедийной стратегии, при которой возможно достичь наибольшего охвата самых разных слоев населения на территории всей страны. Основу рекламной активности составляет реклама на ТВ из-за наибольшего охвата. Наружная реклама используется в качестве постоянного рекламного «фона». Пресса и радио используются, когда активность на ТВ падает.

Помимо вышеперечисленной рекламы, по городу расклеиваются объявления. Данные объявления распечатываются в операционном офисе по готовым шаблонам. Основная масса рекламных материалов производится централизовано. Рекламная продукция разработана одинаково для всех подразделений и внесение изменений и разработка своих макетов не допускается. В типовой рекламной продукции не учитывается специфика разных районов страны, разный менталитет, национальные, исторические и этнографические особенности. Реклама была бы более действенной с учетом все этих особенностей.

Ежемесячно направляется печатная продукция (листовки, флаера) из головного офиса в количестве 20 000 штук. Данная продукция разноситься по почтовым ящикам жилых домов, раздается на улицах города, в торговых центрах, в офисе банка. Затраты на рекламу приведены в Таблице 4.

Таблица 4 – Динамика затрат на рекламу

|

Наименование |

Июнь – сентябрь 2017 г. (руб.) |

Октябрь – декабрь 2017 г. (руб.) |

Январь – март 2018 г. (руб.) |

Изменение Июнь – сентябрь 2017 г. / Октябрь – декабрь 2017 г |

Изменение Январь – март 2018 г / Октябрь – декабрь 2017 г. |

||

|

Абс. тыс. руб. |

Отн., % |

Абс. тыс. руб. |

Отн., % |

||||

|

Листовки, флаера |

32 000 |

15 000 |

18 000 |

-17 000 |

-53,13 |

3 000 |

20,00 |

|

Объявления |

3 500 |

3 000 |

2 700 |

-500 |

-14,29 |

-300 |

-10,00 |

|

Телевидение |

0 |

30 000 |

30 000 |

0 |

0 |

0 |

0 |

|

Радио |

32 000 |

32 000 |

18 000 |

0 |

0 |

- 14 000 |

- 43,75 |

|

Наружная реклама |

63 000 |

81 300 |

81 300 |

18 300 |

29,05 |

0 |

0 |

|

Интернет |

0 |

5 000 |

11 000 |

5 000 |

0 |

6 000 |

120,00 |

|

газеты |

0 |

22 800 |

22 800 |

22 800 |

0 |

0 |

0 |

|

Итого: |

130 500 |

189 100 |

183 800 |

58 600 |

44,90 |

-5 300 |

-2,80 |

Как видно из таблицы, в 1 квартале 2018 года увеличились затраты на такие виды продвижения как, листовки, интернет. Уменьшение размера затрат произошло на такие виды продвижения как, реклама на радио и объявления. Неизменными затраты остались на размещение рекламы на телевидение, наружной рекламы и в газетах.

Темп роста затрат за 4 квартал 2017 года увеличился на 44,90%, а за 1 квартал 2018 года снизился на 2,80%.

Распространением объявлений и флаеров осуществляется сотрудниками Банка, так что дополнительных затрат офис не несет.

Помимо буклетов, поставляется различная рекламная продукция (магнитики, блокноты, ручки, спичечные коробки). Данная продукция раздается в офисе банка. Спичечные коробки, с логотипами банка, раздаются на проходных заводов, на улице, в торговых центрах.

Сотрудниками офиса осуществляются встречи с клиентами, на которых проводятся небольшие презентации о Банке и банковских услугах. А также проводится телемаркетинг — продажа услуг и привлечение клиентов с помощью средств телекоммуникации. Для осуществления телемаркетинга используются газеты с объявлениями, телефонные справочники, телефонные базы (формируются центральным офисом Банка).

Проведение таких различных мероприятий повышает поток клиентов, а также ускоряет процесс по распространению информации об отделении банка и предоставляемых услугах. При предоставлении услуг, сотрудники банка проводят опрос, целью которого является - узнать из каких источников клиенты узнают о существовании офиса. Полученные данные сотрудники заносят в отчет, далее на основании которого, делаются выводы, об эффективности продвижения.

На рисунке 1 представлены наиболее эффективные способы размещения рекламы о/о «Череповецкий» за период с июня 2017 года по март 2018 года.

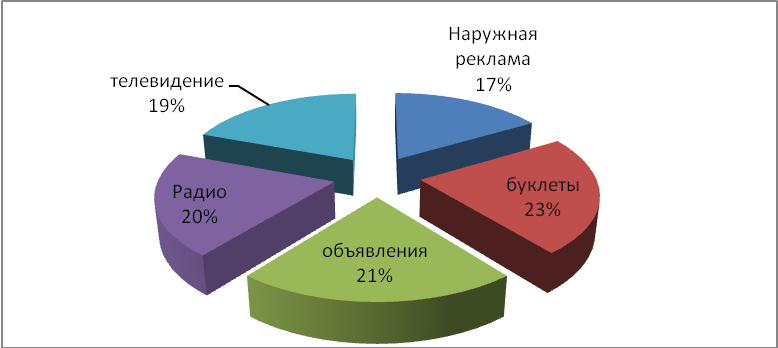

Рисунок 1 - Эффективные способы размещения рекламы о/о «Череповецкий»

По результатам опроса клиентов за анализируемые периоды, можно сделать вывод, что наиболее эффективными способами продвижения являются: наружная реклама, распространение буклетов и объявлений. За 1 квартал 2018 года эффективными способами продвижения, дополнительно к перечисленным выше, являются телевидение и радио. Исходя из данных результатов можно сделать вывод, что вложение в данные виды рекламы приносят максимальный результат. Результаты опроса показали, что менее эффективным способом продвижения являются интернет и реклама в газетах.

В таблице 5 представлены данные о затратах о/о «Череповецкий» филиала «Вологодский» ПАО «СКБ-банк» на рекламу в период с июня 2017 года по март 2018 года включительно и о полученной прибыли за этот период.

Таблица 5 – Эффективность рекламы

|

Год |

Затраты на рекламу (тыс. руб.) |

Прибыль (тыс. руб.) |

Эффективность в % от прибыли |

|

Июнь – сентябрь 2017 г |

130500 |

28 776 |

22,1 |

|

Октябрь – декабрь 2017 г. |

189100 |

42 932 |

22,7 |

|

Январь – март 2018 г. |

183800 |

46 642 |

25,4 |

Из ходя из представленных данных можно сделать вывод, что рекламная деятельность Операционного офиса «Череповецкий» филиала «Вологодский» ПАО «СКБ-Банк» результативна, так как эффективность рекламы имеет положительное значение и равняется 74,6% – 77,9% от прибыли.

В целом рекламная активность Операционного офиса «Череповецкий» филиала «Вологодский» ПАО «СКБ-Банк» укладывается в стратегию поддержания лидерства. Большое разнообразие изданий, радиостанций, версий ТВ-роликов и форматов наружной рекламы с этой точки зрения вполне объяснимо. Однако чувствуются проблемы координации и согласованности национальной и региональных кампаний. Естественно рекламная стратегия банка должна быть уместной и эффективной именно для данного банка, при этом нужно исходить из собственных ресурсов, целей кампании, анализа своих действий и действий конкурентов.

2.2 SWOT-анализ операционного офиса «Череповецкий» филиала « Вологодский» ПАО «СКБ-Банк»

Наличие у организации достаточных сильных сторон и возможностей определяет направление разработки рекламной стратегии. Внутренние сильные стороны и компетентность организации в отрасли дают возможность построения привлекательной стратегии. Слабости компании не делают ее конкурентно уязвимой и не лишают ее способности использовать определенные рыночные возможности. SWOT-анализ операционного офиса «Череповецкий» филиала «Вологодский» ПАО «СКБ-Банк» представлен в таблице 6

Таблица 6 – SWOT анализ

|

Сильные стороны |

Слабые стороны |

|

1. Доступные тарифы на услуги 2. Постоянное обновление ассортиментного ряда услуг 3. Высокий профессионализм персонала 4. Репутация и имидж банка 5. Рекламная деятельность 6. Динамичное реагирование на рыночные изменения |

1. Узкая офисная сеть по городу 2. Отсутствие вне офисных точек кредитования 3. Недостаточное количество банкоматов 4. Недостаточность стимулирования в услугах 5. Длительность рассмотрения заявок в рамках кредитных продуктов 6. Отсутствие новых кредитных направлений |

|

Возможности |

Угрозы |

|

1. Повышение качества банковского сервиса 2. Разработка и реализация четкой клиентской политики 3. Самостоятельная разработка рекламной продукции 4. Слияние банков 5. Усовершенствование программ защищающих деятельность банка от хакеров 6. Развитие конкурентных технологий в банковской сфере |

1. Выход на рынок новых конкурентов и усиление позиций старых 2. Снижение покупательной способности 3. Несвоевременный и/или неполный возврат кредита 4. Увеличение ставки рефинансирования 5. Уход постоянных клиентов к конкурентам из-за более выгодных условий 6. Ужесточение требований к кредитным организациям 7. Рост компьютерной преступности в банковской сфере 8. Высокая трудоемкость технологических процессов |

Анализ показал, что главной стратегической целью операционного офиса «Череповецкий» филиала « Вологодский» ПАО «СКБ-Банк» является внедрение на рынок банковских услуг г. Череповца, прежде всего на рынках банковского обслуживания частных клиентов.

Представленный анализ показал, что в операционном офисе «Череповецкий» филиала «Вологодский» ПАО «СКБ-Банк» слабыми сторонами являются: узкая офисная сеть, отсутствие вне офисных точек кредитования, недостаточное количество банкоматов, недостаточность стимулирования в услугах, длительность рассмотрения заявок в рамках кредитных продуктов, отсутствие новых кредитных направлений.

Для улучшения положения и продвижения услуг банка необходимо устранять данные слабые стороны путем совершенствования деятельности офиса, за счет проведения эффективных мероприятий. Все эти моменты учитываются в рекламной стратегии банка.

В результате анализа операционного офиса «Череповецкий» филиала Вологодский СКБ-банка выявлены следующие проблемы:

- Недостаточное количество точек обслуживания;

- Низкий уровень маркетинговой деятельности;

- Недостаточное финансирование продвижения;

- Отсутствие четкой политики продвижения банковских услуг на Череповецком рынке;

Для повышения эффективности маркетинговой деятельности операционного офиса «Череповецкий» предлагаются следующие мероприятия:

- Введение должности маркетолога

- Установка кредитных стоек в автосалонах города Череповца

- Расширение сети банкоматов

Заключение

В ходе написания курсовой работы изложен материал, описывающий основные понятия рекламной стратегии, методы анализа конкурентоспособности и пути ее повышения. На основе теоретического материала работы можно сделать следующие выводы.

Для всесторонне успешной деятельности на рынке компания должна обладать эффективной рекламной стратегией.

Рекламная стратегия банка должна быть частью общей стратегии бизнеса. Таким образом, мы можем отметить, что целью рекламной стратегии можно назвать повышение конкурентоспособности за счет увеличения известности, расширения кредитной сети, сети банкоматов и расширения ассортимента услуг, а также от внедрения новых системы оформления кредитов и кредитного направления.

Таким образом, в ходе курсовой работы поставленные цель и задачи были достигнуты, а именно были раскрыты теоретические реализации рекламной стратегии в банковской сфере.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

- Бухгалтерская отчетность ПАО «СКБ-банк»: официальный документ - 2015 – 2017 гг.

- Положение об организации работы по обеспечению пожарной безопасности: официальный документ ПАО «СКБ-банк»: официальный документ - 2017 г.

- Положение о работе операционных офисов ПАО «СКБ-банк»: официальный документ – 2017 г.

- Алексунина, В.А. Маркетинг в отраслях и сферах деятельности / В.А. Алексунина – М.: Издательско-Торговая корпорация «Дашков и Кº»,2017.-614с. Гурьянов, С.А. Маркетинг банковских услуг // С.А. Гурьянова. Режим доступа: [http://www.marketing.spb.ru/read/m15/4.htm]

- Котлер, Филипп. Основы маркетинга. Краткий курс. / Филипп Котлер, Пер. с англ. – М.: Издательский дом «Вильямс», 2015. – 656 с.

- Титоренко, Г.А. Компьютеризация банковских операций / Под ред. Г.А. Титоренко. – М.: ЮНИТИ-ДАНА, 2015. – 207 с.

- Хабаров В.И. Банковский маркетинг /В.И. Хабаров, Н.Ю. Попова. – М.: Маркет ДС, 2015. – 157 с.

- Шаповалов, В. А. Маркетинговый анализ / В. А. Шаповалов. – Ростов н/Д: Феникс, 2016. – 156 с.

ПРИЛОЖЕНИЯ

Приложение А

Структура оказываемых услуг филиала «Вологодский» ПАО «СКБ-банк», в %

|

Вид |

2015 |

2016 |

Изменение 2016/2015 |

2017 |

Изменение 2017/2016 |

||

|

Абс. |

Отн. |

Абс. |

Отн. |

||||

|

1. Кредитование |

|||||||

|

1.1. Краткосрочный кредит в рублях, иностранной валюте |

1,58 |

2,26 |

0,68 |

43,19 |

1,75 |

-0,50 |

-22,35 |

|

1.2. Кредитные линии в рублях и иностранной валюте |

24,52 |

24,02 |

-0,49 |

-2,01 |

17,54 |

-6,48 |

-26,99 |

|

1.3. Долгосрочный кредит в рублях, иностранной валюте |

4,35 |

3,29 |

-1,06 |

-24,41 |

3,94 |

0,65 |

19,80 |

|

1.4. Финансирование под уступку денежного требования (факторинг) |

0,02 |

0,02 |

0,00 |

-9,17 |

0,03 |

0,00 |

15,13 |

|

1.5. Банковская гарантия |

0,17 |

0,17 |

0,00 |

1,34 |

0,15 |

-0,02 |

-9,29 |

|

итого |

30,64 |

29,76 |

-0,87 |

-2,85 |

23,41 |

-6,35 |

-21,33 |

|

2. Привлечение денежных средств |

|||||||

|

2.1. Привлечение от физических лиц |

4,28 |

4,87 |

0,59 |

13,69 |

2,03 |

-2,84 |

-58,38 |

|

2.2. Привлечение от юридических лиц |

8,37 |

7,55 |

-0,82 |

-9,83 |

6,08 |

-1,47 |

-19,44 |

|

2.3. Привлечение от кредитных организаций |

4,55 |

5,04 |

0,50 |

10,91 |

4,74 |

-0,31 |

-6,08 |

|

Итого |

17,20 |

17,46 |

0,26 |

1,51 |

12,84 |

-4,62 |

-26,44 |

|

3. Расчеты |

|||||||

|

3.1. Расчетно-кассовое обслуживание |

15,12 |

11,52 |

-3,61 |

-23,86 |

8,51 |

-3,01 |

-26,13 |

|

3.2. Покупка/продажа иностранной валюты. Конверсионные операции |

2,25 |

1,87 |

-0,38 |

-17,09 |

1,74 |

-0,13 |

-6,83 |

|

итого |

17,37 |

13,38 |

-3,99 |

-22,98 |

10,25 |

-3,14 |

-23,44 |

|

4. Услуги в области пластиковых карт |

|||||||

|

4.1. Предоставление корпоративных, пластиковых карт (единиц) |

26,66 |

31,90 |

5,24 |

19,64 |

44,84 |

12,94 |

40,57 |

|

Итого |

26,66 |

31,90 |

5,24 |

19,64 |

44,84 |

12,94 |

40,57 |

Показатели деятельности по предоставляемым услугам филиала «Вологодский» ПАО «СКБ-банк»

|

Вид |

2015 млн. руб. |

2016 млн. руб. |

Изменение 2016/2015 |

2017 млн. руб. |

Изменение 2017/2016 |

||

|

Абс. млн. руб. |

Отн. % |

Абс. млн. руб. |

Отн. % |

||||

|

1. Кредитование |

|||||||

|

1.1. Краткосрочный кредит в рублях, иностранной валюте |

130 |

260 |

130 |

100,6 |

256 |

-4 |

-1,5 |

|

1.2. Кредитные линии в рублях и иностранной валюте |

2 019 |

2 773 |

754 |

37,3 |

2 568 |

-205 |

-7,4 |

|

1.3. Долгосрочный кредит в рублях, иностранной валюте |

358 |

380 |

22 |

5,9 |

577 |

197 |

52,0 |

|

1.4. Финансирование под уступку денежного требования (факторинг) |

2 |

2,5 |

0,5 |

27,3 |

3,6 |

1,1 |

46,0 |

|

1.5. Банковская гарантия |

13 |

19 |

6 |

42,0 |

22 |

3 |

15,0 |

|

Итого |

2 524 |

3 436 |

912 |

3 428 |

-8 |

||

|

2. Привлечение денежных средств |

|||||||

|

2.1. Привлечение от физических лиц |

352 |

562 |

210 |

59,3 |

296 |

-266 |

-47,2 |

|

2.2. Привлечение от юридических лиц |

689 |

871 |

182 |

26,4 |

890 |

19 |

2,2 |

|

2.3. Привлечение от кредитных организаций |

374 |

582 |

208 |

55,4 |

693 |

111 |

19,1 |

|

Итого |

1 416 |

2 015 |

599 |

1 880 |

-135 |

||

|

3. Расчеты |

|||||||

|

3.1. Расчетно-кассовое обслуживание |

1 245 |

1 329 |

84 |

6,7 |

1 245 |

-84 |

-6,3 |

|

3.2. Покупка/продажа иностранной валюты. Конверсионные операции |

185 |

215 |

30 |

16,2 |

254 |

39 |

18,2 |

|

итого |

1 431 |

1 544 |

113 |

1 500 |

-44 |

||

|

4. Услуги в области пластиковых карт |

|||||||

|

4.1. Предоставление корпоративных, пластиковых карт (единиц) |

2 196 |

3 682 |

1 485 |

67,6 |

6 565 |

2 883 |

78,3 |

|

Итого |

2 196 |

3 682 |

1 485 |

6 565 |

2 883 |

||

- Характеристика внеоборотных средств

- Культура ресторанного обслуживания(Теоретические основы и подходы к культуре обслуживания как к одному из феноменов культуры)

- «Управление поведением в конфликтных ситуациях»(Понятие, типология и виды межличностного конфликта)

- Проблемы правового регулирования бухгалтерского учета

- Исследование графики фестивалей

- Понятие и виды ценных бумаг ( Классификация и виды ценных бумаг).

- ИССЛЕДОВАНИЕ МОТИВАЦИИ ПОВЕДЕНИЯ ПЕРСОНАЛА ОРГАНИЗАЦИИ

- Формы и системы оплаты труда на предприятии»

- Методы проведения анализа деятельности банка

- Функциональная, линейно-функциональная (штабная) и дивизиональная структуры управления организацией

- «Реклама в сети Интернет (на примере ООО «ТПК Витязь»)

- Финансовый анализ деятельности предприятия.