Развитие электронных платежных технологий (Теоретические аспекты и история развития электронных платежных систем)

Содержание:

Введение

На сегодняшний день можно заметить тенденцию бурного развития электронной коммерции.

И это понятно, любой покупатель, приобретая какой-либо «физический» товар может расплатиться за него непосредственно из рук в руки, но в мире эволюции IT-технологий пришлось переосмыслить значение денег и их форму.

Безналичная форма расчетов более выгодная, чем наличная, но для ее внедрения необходим определенный уровень развития техники, образования, культуры и многое другое. Совершая любой вид деятельности в Интернете, будь то покупка или продажа «цифрового» товара или информации, нужен легкий универсальный способ оплаты, который позволял бы двум сторонам заключать дешевые и безопасные сделки платежей в режиме реального времени.

Когда последовало бурное развитие интернета в 90-х годах прошлого века, это заставило переосмыслить саму сущность денег, их форму и назначение.

Были разработанные платежные системы, как усовершенствованный вариант обмена денежными средствами.

Сегодня рынок платежных систем очень разнообразен, но в процессе деятельности выявились и передовики. Одной из самых популярных на данный момент считается система платежей WebMoney. Знаменита мгновенными наличными расчетами в сети Интернет вне банковская система Яндекс.Деньги, использующая «цифровые» рубли.

Любая из платежных систем обеспечивает пользователей рядом своих преимуществ, ведь предоставляя в обращение денежные средства в электронном выражении, они облегчают процесс передачи товара. Итак, основные свойства, которыми обладают платежные системы:

- доступность;

- гарантируемая анонимность;

- моментальность;

- комиссии, в сравнении с комиссиями банков значительно меньше;

- защищенность;

- мобильность (не имеет значение, где находится пользователь в момент заключения сделки).

Тема развития платежных электронных систем актуальна в настоящее время, так как практически каждый человек сталкивается ежедневно с электронными платежами, но не каждый знает, что они собой представляют и как функционируют, поэтому целью моей работы стало выявить, что же такое в целом электронные платежные системы, какие основные операции они осуществляют, чем защищены, а так же рассмотреть какие виды электронных платежных систем функционируют на территории Российской Федерации и каковы перспективы их развития.

Цель моей работы - проследить за развитием электронных платежных систем.

Глава 1. Теоретические аспекты и история развития электронных платежных систем.

1.1. Понятие «электронные платежные технологии».

Развитие экономической сферы любой страны невозможно без эффективной платежной системы с действенными платежными механизмами. Должным образом функционирующие платежные системы являются основой устойчивости финансовой системы государства, снижают операционные издержки в экономике, увеличивают эффективность использования финансовых и иных видов ресурсов, повышают ликвидность финансового рынка и способствуют проведению денежно-кредитной политики. В связи с этим изучение направлений развития платежных систем приобретает особую актуальность.

Платежная система – это совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участникам производить финансовые операции и расчеты друг с другом. В каждой стране в рамках финансовой системы создается самостоятельная платежная система.

Узкоспециальная, мало кому интересная еще лет 10 назад тема электронных платежей и электронных денег стала актуальной с появлением и широкой глобализацией Интернета. Задача дистанционной оплаты (перевода денег на большие расстояния) из разряда специальных перешла в повседневные. Однако обилие информации по этому вопросу вовсе не способствует ясности в умах граждан.

Электронные платежи, как и любые другие, подразумевают наличие плательщика и получателя платежа. Главной задачей электронных платежей является передвижение денежных средств от плательщика к получателю. Такие переводы сопровождается протоколом электронного платежа.

Этот процесс требует присутствия определенного экономического учреждения, сравнивающего сведения, которыми участники обмениваются в платежном протоколе, с реальным передвижением денежной суммы. Экономическим учреждением может быть банк, который работает с настоящими денежными средствами, либо определенная организация, выпускающая и осуществляющая контроль над прочими формами предоставления денег.

Из вышесказанного следует, что платежная система подразумевает проведение расчетов между физическими или юридическими лицами с одной стороны и Интернет - пользователями с другой, в процессе покупки/продажи товаров и услуг через Интернет.

Именно платежная система дает возможность перевоплотить отрасль по обрабатыванию заявок в настоящий магазин с абсолютно всеми стандартными свойствами. Платеж покупатель может провести, не отходя от компьютера, попросту подобрав продукт либо предложение на веб-сайте продавца.

Электронные платежные системы являются наиболее гибким и удобным финансовым инструментом, так как они предлагают широчайший спектр услуг с минимальными для нас затратами.

Основной недостаток электронных денег состоит в том, что эмиссия электронных денег гарантируется исключительно эмитентом, государство не дает никаких гарантий сохранения их платежеспособности. Это приводит к тому, что электронные деньги не рекомендуется использовать для осуществления крупных платежей, а также для накопления существенных сумм в течение длительного времени.

То есть электронные деньги в первую очередь платежное, а не накопительное средство. Другой недостаток в том, что электронные деньги существуют только в рамках той системы, в рамках которой они эмитированы. Кроме того, перевод средств из одной системы электронных денег в другую может быть достаточно неудобной и дорогостоящей операцией, подобный перевод обходится существенно дороже, чем перевод внутри системы.

Принцип работы электронных платежных систем заключается в том, что пользователь пополняет систему некоторой суммой реальных денег, после чего на его аккаунт (электронный кошелёк) зачисляется соответствующее количество виртуальных денег. Виртуальные деньги - частные электронные деньги, которые можно использовать для покупки и продажи товаров.

Теперь этими виртуальными деньгами можно расплачиваться за товары или услуги, которые есть в Интернете.

Используя электронную наличность, покупатель экономит как свое время, потому что на транзакцию в электронной платежной системе потребуется всего лишь несколько секунд, так и свои деньги. Дело в том, что подобные транзакции обладают более низкой себестоимостью по сравнению с обычными почтовыми или банковскими переводами, а также с обслуживанием банковских карт.

Расплачиваться электронной наличностью несравненно комфортнее - купить книгу, кассету, диск или любой другой товар, можно не отходя от монитора компьютера. С помощью планшетов или смартфонов произвести оплату можно практически из любой точки планеты, в любое удобное время.

Для понимания сущности платежной системы любого вида и механизма её функционирования необходимо обратиться к определению данного понятия и рассмотрению вопроса с точки зрения системного подхода.

Определим платежную систему следующим образом: «платежная система является одним из основных компонентов денежно-кредитной и финансовой системы страны… включает в себя разные формы институционального и инфраструктурного взаимодействия в финансовой системе при переводе денежных средств от плательщика к получателю».

Электронная платёжная система — это система расчётов между финансовыми организациями, бизнес-организациями и Интернет-пользователями при покупке-продаже товаров и за различные услуги через Интернет. Такие системы представляют собой электронные версии традиционных платёжных систем и по схеме оплаты делятся на:

- дебетовые (работающие с электронными чеками и цифровой наличностью);

- кредитные (работающие с кредитными карточками).

В самом общем виде можно дать следующее определение электронной платежной системы – это технология (если говорить о реализации, то сервис), представляющая собой совокупность методов, договоренностей и технологий, позволяющая производить расчеты между контрагентами по сетям передачи данных. В подавляющем большинстве случаев под последними подразумевается Интернет. Усиливается распространение электронных платежных систем, доступ к которым осуществляется с помощью мобильного телефона.

Электронная наличность — это появившаяся в 90-х годах прошлого века технология, позволяющая проводить электронные расчеты, не привязанные впрямую к переводу денег со счета на счет в банке или другой финансовой организации, то есть напрямую между лицами — конечными участниками платежа. Другим важнейшим свойством электронной наличности является обеспечиваемая ею анонимность платежей.

1.2. Виды электронных платежных систем

Рассмотрим более детально виды электронных платежных систем. Начнем с традиционных систем карточных счетов. Прием пластиковых карт интернет-магазинами – уже давно свершившийся факт: кредитки принимает сегодня огромное количество интернет-магазинов во всем мире. Вместе с тем, в России последних не очень много: в стране существует ряд обстоятельств, существенно замедляющий развитие данного сервиса. Тем не менее, оплата с помощью кредиток в интернет-магазинах пользуется огромной популярностью во всем мире. Это обстоятельство приводит к тому, что при использовании кредитной пластиковой карточки ее владелец обычно тратит куда большие суммы, нежели при расплате наличными. Но здесь существуют большие риски в плане утери данных о своей кредитке, и, как следствие, потерям денег. Ситуация осложняется еще и тем фактом, что при осуществлении электронного платежа по карточки нет практически никакой возможности однозначно идентифицировать плательщика, тем самым убедившись, что он расплачивается собственными картами.

Таким образом, карточная электронная платежная система по большому счету является гарантом безопасного транспорта карточных данных к процессинговому центру банка-эквайера. Безусловно, в реальности эти системы выполняют значительно более широкие функции и предлагают множество сервисов, тем не менее, основное назначение именно таково. С юридической точки зрения карточные электронные платежные системы являются обычным агентом в управлении операциями с карточным счетом владельца карты. По сути, они оперируют лишь записями о деньгах в банке, но никак не с самими деньгами. Примечательно, что подобные системы пока не получили широкого распространения в России, в то время как интернет-платежи по карточкам очень популярны за рубежом, где пластиковые карточки являются основным платежным средством.

В нашей же стране наиболее популярны электронные платежные системы второго вида – оперирующие с цифровой наличностью.

Огромные масштабы мошенничества привели к появлению принципиально нового типа электронных платежных систем, которые работают не с карточками, а с собственной валютой, эквивалентной согласно определенному курсу реальным деньгам. Пользователь, зарегистрировавшийся в системе, получает собственный интернет-кошелек – по сути, его счет в конкретной электронной платежной системой. Пополнив этот виртуальный кошелек более чем реальными деньгами, владелец «электронного бумажника» получает возможность использовать находящиеся в нем средства для оплаты товаров и услуг в партнерских интернет-магазинах системы. Пополнение счета происходит различными способами: это и специальные предоплаченные карты, и банковский перевод, и почтовый перевод, и наличными в специализированных киосках и даже банкоматов банков-партнеров электронной платежной системы, и наличными в специальных обменных пунктах. Возможно также пополнение путем обмена в электронных обменных пунктах, которых насчитывается огромное количество. Вывод денег из системы обычно весьма запутан и неудобен (для пользователя, разумеется, для самой системы такая схема максимально выгодна). В результате пользователь получает некое хранилище, положить в которое деньги куда удобнее, чем достать их в случае необходимости, вместе с тем для использования самих денег, лежащих в вашем интернет-кошельке создано огромное количество вариантов. Основное преимущество электронных платежных систем, оперирующих цифровой наличностью, – возможность осуществления анонимных платежей. Однако, это качество имеет две стороны. С одной стороны, за счет этого плательщик может скрыть свою личность, тем самым совершая покупки, которые он не стал бы афишировать широкой публике, а для самого интернет-магазина это, по сути, уход от налогов. С другой же стороны, магазины-однодневки могут элементарно «кинуть», не оказав оплаченных товаров и услуг. Тем не менее, сама идея цифровой наличности, безусловно, перспективна. И, несмотря на все проблемы, электронные деньги достаточно прочно вошли в повседневную жизнь многих людей.

Цифровую наличность, несмотря на высокий уровень защиты, все равно воруют и весьма успешно. Причем представители этих платежных систем склонны все сваливать на неподготовленность пользователя в плане информационной безопасности, пользователи пытаются вернуть свои деньги (далеко не всегда это удается), а мошенники, использующие в числе прочего социальную инженерию, наживаются на тех самых виртуальных деньгах. Вместе с тем, системы «цифровой наличности» хорошо развиваются, имеют свою аудиторию, и идеально подходят для решения целого ряда задач. В ряде случаев, пользоваться такими системами удобнее и проще, чем карточными.

1.3. Основные электронные платежные операции

Все российские системы электронных платежей обязательно используют банковские счета. И уже с этого счета происходит перенос электронной стоимости, сначала покупателю, а потом продавцу за приобретенный товар.

Электронные платежи, как и любые другие, предусматривают наличие плательщика и получателя платежа. Задачей платежей, как известно, является перемещение денежной суммы от плательщика к получателю.

Необходимо выделить следующие операции, осуществляемые электронными платежными системами:

1) операции по принятию наличных денежных средств от физических лиц для перечисления лицу, оказывающему услуги, которые признаются банковской операцией, но которые при определенных условиях можно осуществлять без лицензии Центрального банка РФ;

2) операции с использованием расчетных и кредитных банковских карт и оплата кредитными организациями платежных карт иных эмитентов;

3) операции с использованием виртуальных денежных единиц, которые формально не попадают под понятие банковской деятельности, поскольку их существование не связано с банковскими счетами.

4) операции с использованием виртуальных денежных единиц, которые формально не попадают под понятие банковской деятельности, поскольку их существование не связано с банковскими счетами.

В качестве электронных кошельков могут выступать только платежные карты, которые являются предоплаченными финансовыми инструментами. Последние две операции, исходя из закрепленной в российском законодательстве системы понятий, не имеют отношения к банковской деятельности и поэтому требуют специального регулирования. Операции с использованием виртуальных денежных единиц являются особой конструкцией посредничества при расчетах.

Чтобы ввести в отношении открытых электронных платежных системах принципиальный надзор и систему обеспечения финансовой устойчивости, необходимо закрепить систему требований к эмитентам и операторам (агентам) электронной платежной системы и определить контролирующий орган.

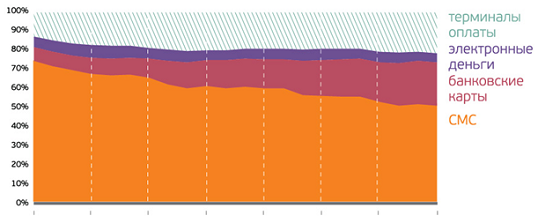

График 1. Различные виды платежей в соц. сетях.

Таким образом, рассмотрев функционирование электронных платежных систем, можно сделать вывод, что данная система по функционированию схожа с традиционными деньгами. Их можно зарабатывать, оплачивать ими услуги и товары, передавать и получать от других людей, причем, как и в случае традиционных денег, платежи происходят в режиме реального времени. Например, если вам заплатили за что-либо, то деньги сразу окажутся у вас, и наоборот, как только вы произвели оплату, электронные деньги будут списаны с вашего электронного кошелька и отправлены получателю. Защищенность, экономия времени и удобство использования - основные аспекты электронных платежных систем.

Глава 2. Характеристика электронных платежных систем в России

Современные тенденции в экономике России, характеризуемые развитием глобализации и интеграции, усилением международной конкуренции, определяют необходимость организации деятельности национальной платежной системы России в соответствии с общепринятыми мировыми стандартами и лучшей практикой.

Электронные валюты различных платежных систем завоевывают все большую и большую долю рынка электронных платежей в Интернете. Электронные деньги становятся обычным делом, особенно для тех пользователей Интернет, что проводят немалую часть своего времени в сети – по работе, или в качестве развлечения. В странах Запада, электронные платежные системы находятся в зените своей славы. Через такие системы, как Paypal и E-Gold, ежедневно проходят сотни тысяч долларов. С их помощью совершаются всевозможнейшие платежи – причем не только сугубо онлайновые, такие, как оплата хостинга или доменов, программного обеспечения, но и покупка вполне материальных товаров – домов, автомобилей, офисного оборудования, аренды офисов и жилья и т.п. В России, спектр применения электронных денег гораздо возрос. Основные платежные системы, созданные и ведущие дела в России – это система WebMoney Transfer (WMT, WM, Вебмани), система CyberPlat и Яндекс.Деньги. С их помощью можно совершить покупку практически в любом интернет-магазине. По данным по структуре оборота более трети рынка занимает компания CyberPlat (34,1%) – свыше $2,6 млрд. На втором месте находится Объединенная система моментальных платежей - 23,3%, далее следует WebMoney (18,9%), а на E-port приходится 16,8% совокупного оборота. Наибольший удельный вес в прибыли электронных платежных систем занимают платежи по оплате мобильной связи – 97% у компании CyberPlat, около 98% - у E-port, 88% - у Элекснет. У компаний, не являющихся лидерами рынка (Assist, Rupay и др.), структура прибыли более диверсифицирована по направлениям платежей – в сравнительно равных долях представлены платежи за медиа-контент, авиа- и железнодорожные, туристические услуги, интернет-услуги, оплата покупки товаров. Для наиболее конкретного понимания функционирования электронных платежных систем необходимо рассмотреть особенности таких систем, как WebMoney Transfer, CyberPlat, Яндекс.Деньги и других систем. WebMoney Transfer (далее WebMoney) – одна из старейших платежных систем Рунета, образованная в 1998 году. WebMoney относится к типу систем «цифровой наличности» и обеспечивает проведение расчетов в реальном времени посредством учетных единиц – титульных знаков WebMoney (WM). Управление движением титульных знаков осуществляется пользователями с помощью клиентской программы WM Keeper. WebMoney Transfer имеет универсальную гибкую структуру и предоставляет возможность любому пользователю Интернета осуществлять безопасные расчёты в реальном времени, а также оплачивать товары и услуги в Сети, производить расчеты с другими пользователями, оплачивать услуги мобильных операторов, провайдеров Интернет и ТВ, оплачивать подписку на СМИ. Кроме того, в WebMoney утверждают, что на базе системы возможно построение различных бизнесов в электронной коммерции, так как возможности системы позволяют получать и выдавать займы в титульных знаках (в том числе и коллективно), автоматизировать управление бюджетом вашей совместной деятельности или сетевого предприятия. Возможно также создание собственных цифровых чеков Paymer для оплаты товаров и услуг в интернет-магазинах и расчетов вне Интернета. С учетом модной сегодня мобильной коммерции, в системе можно использовать мобильный телефон в качестве кошелька. Хранящиеся в кошельке WM-средства находятся в полном распоряжении пользователя и в любой момент - круглосуточно и ежедневно - могут быть использованы для проведения расчётов. При необходимости пользователь может снять WM с кошелька и перевести на указанный им банковский счёт с одновременной конвертацией в соответствующую валюту.

Система устойчива к обрывам связи. Если какая-либо операция не была успешно завершена, она не учитывается системой. При совершении транзакции средства всегда находятся либо на WM-кошельке отправителя, либо на WM-кошельке получателя. Промежуточного состояния в системе не существует. Таким образом, принципиально не может возникнуть ситуация, когда WM-средства будут потеряны. Для защиты участников системы от мошенничества в ней существует интересный вид перевода средств - так называемый перевод с протекцией (двухфазный перевод). Он удобен для совершения перечислений за товары, требующие физической доставки или в случаях, когда надо проконтролировать качество заказанной услуги. В такой схеме клиент сначала передаёт WM-средства контрагенту. При этом контрагент сможет воспользоваться полученными средствами лишь после того, как выполнит свои обязательства перед клиентом. В противном случае по истечении срока протекции WM-средства возвращаются в кошелёк отправителя.

Для валютообменных операций в WebMoney Transfer существует сервис Exchanger, предназначенный для автоматического p2p-обмена различных валют и титульных знаков WM между участниками этой системы. Сервис разделён на секции, внутри каждой из которых можно производить обмен электронных средств расчёта, а также обмен с использованием банковских платежей, платежей через системы быстрых денежных переводов и т. п. Каждая из секций сервиса работает с одной из валют или системой переводов. Например, одна из секций позволяет проводить гарантированный взаимный обмен титульных знаков WebMoney на валюты: доллары США, рубли РФ, евро и гривны путём отправки одним из участников сделки (отправителем) банковского перевода по реквизитам, указанным другим участником-получателем. Заметим, что производить обмен в этой секции могут только участники системы, имеющие аттестат, - в этом проявляется польза обладания им. В электронной платежной системе WebMoney Transfer существует довольно развитая система аттестатов. Программа WM-аттестации имеет несколько уровней. Выдаются, например, аттестаты псевдонима (когда введённые персональные данные не проверяются), формальный аттестат (вводятся паспортные данные, но они не проверяются), начальный аттестат (выдаётся участнику с формальным аттестатом после проверки его паспортных данных), аттестат продавца, аттестат разработчика и др. Наивысший статус имеет аттестат регистратора, выдаваемый только после личной встречи с представителем центра аттестации в Москве. Аттестат WebMoney — это свидетельство, выдаваемое в цифровом виде участнику системы, предоставившему в Центр аттестации свои персональные данные. Фактически аттестат означает более высокий статус в системе по отношению к неаттестованным (псевдонимным) участникам. Получая аттестат, участник WebMoney Transfer добровольно отказывается от своей псевдонимности в системе, декларируя намерение не нарушать интересов других участников. Участник системы может просмотреть WM-аттестат любого другого участника через сайт центра аттестации.

Чем выше статус WM-аттестата участника, тем эффективнее его бизнес в интернете, тем большее количество разнообразных сервисов предлагает ему система WebMoney Transfer.

При желании сохранять конфиденциальность с помощью настроек программы WM Keeper можно закрыть свои персональные сведения (имя, фамилию, e-mail, почтовый адрес и т. п.) для просмотра другими участниками WebMoney Transfer. В этом случае при совершении сделок вторая сторона не сможет получить эти сведения. Если же торговый партнёр потребует указания некоторых из вышеперечисленных личных сведений, то при желании хозяина информации её вновь можно сделать доступной. WebMoney – одна из самых популярных платежных систем Рунета. Эта система моновалютна: она использует только российские рубли. Работать с ней можно одним из двух способов: через web-интерфейс с использованием имеющегося браузера или через скачанную с сайта "Яндекс.Деньги" и установленную на компьютере специальную программу "Интернет.Кошелёк".

Зачислить деньги в "Интернет.Кошелёк" можно, воспользовавшись следующими способами:

· предоплаченной пластиковой картой "Яндекс.Деньги";

· наличным переводом;

· зачислением при помощи систем интернет-банкинга;

· наличным платежом через отделения Почты России.

В отличие от системы WebMoney Transfer отправить деньги другому пользователю в системе "Яндекс.Деньги" можно двумя способами: на длинный номер его кошелька и на обычный адрес электронной почты. В электронной платежной системе "Яндекс.Деньги" можно управлять виртуальными платежами не только с помощью персонального компьютера, но и используя мобильные устройства с поддержкой WiFi, GPRS, EDGE. Фигурально выражаясь, электронный кошелёк теперь может буквально лежать в кармане вместе с мобильным телефоном или карманным персональным компьютером. С ним пользователи смогут заплатить за товары и услуги и "на ходу". Безопасность "Интернет.Кошелёка" имеет надёжное парольное ограничение доступа, а файлы с данными об электронных наличных и счёте в процессинговом центре шифруются. Во время работы "Интернет.Кошелек" защищает используемые данные и от записи в файл подкачки операционной системы, откуда их может скопировать злоумышленник. В системе нет доверительных отношений между пользователями - все сделки подтверждаются электронными контрактами. Пользователь не должен беспокоиться о том, использует ли его контрагент сертифицированное программное обеспечение. Достаточно быть уверенным, что он сам получил свой экземпляр программы "Интернет.Кошелёк" из надёжного источника. При совершении покупки при помощи системы "Яндекс.Деньги" вместе с электронными деньгами передаётся и электронный договор купли-продажи между участниками сделки. Во время расчётов этот договор автоматически подписывается электронными цифровыми подписями владельцев кошельков, передающих и принимающих деньги согласно этому договору. Таким образом, у покупателя остаётся электронный документ, подтверждающий товарные обязательства продавца, подписанный его электронной цифровой подписи.

Как один из вариантов поддержки Интернет-торговли возможна инсталляция на сайте "Яндекс.Деньги" интернет-магазинах для продажи виртуального товара. По мере его продажи система переводит на расчётный счёт магазина выручку, которую впоследствии можно вывести из системы любым удобным для продавца способом. Одним из преимуществ такого варианта является то, что продавцу нет необходимости заниматься программированием, разработкой дизайна и поддержкой своего ресурса. Другим несомненным достоинством этой схемы можно назвать полную независимость поставщика от любой специфики интернет-платежей - технической, юридической или бухгалтерской. Образованная в 1997 году, как внутреннее подразделение коммерческого банка «Платина», российская платежная система CyberPlat является на сегодняшний день крупнейшей в Рунете. В то время система разрабатывалась с целью информационно-технологического обеспечения безналичных расчетов для электронной коммерции всего спектра финансовых услуг – от микроплатежей до межбанковских расчетов. 18 марта 1998 года была совершена первая транзакция в пользу компании «Гарант-Парк», а 12 августа 1998 был осуществлен первый платеж через Интернет в пользу оператора сотовой связи «Билайн».

В платежной системе основными участниками являются центральный банк, коммерческие банки, небанковские учреждения, включая клиринговые и расчетные центры. Они выступают в качестве институтов, предоставляющих услуги по осуществлению денежных переводов и погашению долговых обязательств. Обеспечение бесперебойности расчетов возлагается непосредственно на центральный банк государства. Работа платежной системы тесно связана с реализацией важной цели деятельности центрального банка – обеспечением эффективного и бесперебойного функционирования платежной системы.

К компетенции центральных банков, как правило, относится управление рисками платежных систем. Центральный банк контролирует риск ликвидности, кредитный и системный риски в платежной системе, осуществляет регулирование ликвидности ее участников, в том числе на основе функции кредитора последней инстанции, выступает как оператор платежной системы.

Платежная система страны представляет собой совокупность законодательно регулируемых элементов, обеспечивающих выполнение долговых обязательств, возникающих в процессе экономической деятельности. Она в значительной степени определяет эффективность экономики. Необходимо отметить, что в странах с устоявшимися рыночными экономиками, эффективность которых во многом обеспечивается благодаря хорошо отлаженным платежным системам, выбору оптимальных моделей последних придается статус вопроса государственной важности.

В платежной системе Банка России функционируют системы расчетов и расчетные механизмы, различающиеся по территориальному охвату и объему проводимых платежей, правилам и регламенту функционирования, составу участников и расчетным документам, скорости проведения платежей и используемой технологии, включающие в себя:

● систему банковских электронных срочных платежей (далее – система БЭСП), предназначенную для осуществления расчетов в режиме реального времени в масштабах всей страны;

● более семидесяти отдельных систем внутри региональных электронных расчетов, работающих в непрерывном режиме;

● систему внутри региональных электронных расчетов Московского региона, функционирующую как в режиме рейсов, так и в непрерывном режиме;

● систему межрегиональных электронных расчетов, позволяющую осуществлять перевод денежных средств между регионами России в течение одного – двух операционных дней;

● системы расчетов с применением авизо (телеграфных и почтовых), основанные на использовании бумажной технологии, позволяющие осуществлять перевод денежных средств вне зависимости от территориальной привязки в течение одного—пяти операционных дней;

● ряд специализированных расчетных механизмов для отдельных регионов России и подразделений Банка России (расчеты между учреждениями Банка России, обслуживаемыми одним вычислительным центром, расчеты в пределах одного учреждения Банка России, межрегиональные расчеты по сделкам на рынке государственных ценных бумаг, межрегиональные расчеты по сделкам на единой торговой сессии межбанковских валютных бирж).

В 2015 году возросло использование системы БЭСП при осуществлении переводов денежных средств через платежную систему Банка России, что обусловило увеличение доли этих переводов в общем объеме осуществленных через платежную систему Банка России переводов до 38,9 % (в 2014 году – 24,3 %). В 2015 году через систему БЭСП было осуществлено 1188,8 тыс. переводов на сумму 447,3 трлн. рублей, что почти в 2 раза превышает их количество и объем в предыдущем году (в 2014 году – 626,1 тыс. переводов на сумму 222,8 трлн. рублей). В структуре переводов денежных средств, осуществленных через систему БЭСП, доля переводов кредитных организаций (филиалов) оставалась, как и в 2014 году, также наибольшей – 95,5 % по количеству и 60,4 % по объему.

В ближайшем будущем основу перспективной платежной системы Банка России будет составлять единая, универсальная, централизованная на федеральном уровне многосервисная система расчетов, в которой реализуются функциональные возможности системы БЭСП. Факторами развития платежных систем является общее динамичное состояние экономики, завязанное на реализацию масштабных инвестиционных проектов, возросшей миграционной активностью населения, которые требуют максимально быстрого и безопасного совершения различного рода денежных операций.

2.1. Анализ развития рынка электронных платежных систем

В настоящее время в российском Интернете используется достаточно много электронных платежных систем, хотя не все они получили широкое распространение. Характерно, что практически все западные платежные системы, используемые в Рунете, привязаны к кредитным картам. Некоторые из них, например, PayPal, официально отказываются работать с клиентами из России.

Для повышения уровня защиты от платежей с ворованных кредитных карт компания производит разработку специализированной технологии PalPay, состоящей в том, что продавцу предоставляется возможность проверить, действительно ли покупатель имеет доступ к банковскому счету, связанному с кредитной картой, или только знает ее реквизиты. Официально о введении этой технологии в эксплуатацию еще не объявлено.

В Москве ее интересы представляет "Альфа-Банк". Всего к системе подключено 5 банков. Подсистема Интернет-эквайринга позволяет принимать платежи с карт Visa, Mastercard/Eurocard, STB-card. По состоянию на сентябрь прием платежей из других карточных систем, заявленных на сервере системы Assist, реально не обеспечивался. Впрочем, по неофициальной информации, в ближайшее время будет возможен прием карт Diners Club, дебетовых карт Cirrus Maestro и Visa Electron. Интересно, что такой тип карт обычно не принимается эквайринговыми компаниями, однако в силу своей дешевизны эти карты весьма распространены. Обычно отказ от приема дебетовых карт мотивируется соображениями безопасности. Возможно, ASSIST сумеет обойти эту проблему, использовав протокол SET. В отличие от традиционного способа оплаты по пластиковым карточкам в Интернете, допускающего возможность отказа владельца карточки от совершенного с нее платежа (charge-back), протокол SET гарантирует достоверность транзакции, существенно уменьшая риск для продавца.

Объявленный на сайте Assist способ расчетов с помощью электронных сертификатов, покупаемых у Интернет-провайдера, достаточно интересен как открывающий провайдерам новые направления бизнеса, однако, по имеющимся сведениям, из-за правовых сложностей до последнего времени реально никем не использовался.

Кроме упомянутых в описаниях карточных систем CyberPlat и Assist, существуют и другие, получившие определенное распространение на рынке. Discover/NOVUS имеет широкое распространение в Северной Америке и может быть интересен тем электронным магазинам, которые работают на западную аудиторию. Нам неизвестны отечественные эквайринговые компании, которые обрабатывали бы карты этой системы, однако имеется ряд предложений от посредников, представляющих интересы западных эквайеров. Среди российских карточных систем, после STB и Union Card, наиболее заметны на рынке "Золотая корона", "Сберкард" (Сбербанк), "Universal Card" и "ICB-card" (Промстройбанк), а также уже упоминавшиеся выше АККОРД кард/Башкард. "ICB-card" обрабатывается парой небольших эквайринговых компаний, прием платежей через Интернет с карт "Золотой короны" и "Сберкард" якобы обеспечивается напрямую эмитентами и/или связанными с ними компаниями, а в случае с Universal Card, похоже, не обеспечивается никем.

С технологической точки зрения, Paycash обеспечивает практически полную имитацию расчетов наличными. Из одного электронного кошелька (специализированной программы, устанавливаемой клиентом на свой компьютер) деньги могут быть переведены в другой, при этом обеспечивается анонимность платежа по отношению к банку. Система получила достаточно широкое распространение в России и в настоящее время предпринимает попытки выхода на мировой рынок.

Также можно было переводить деньги через Western Union или почтовым/телеграфным переводом, но привлекательность этого пути ограничивалась высоким уровнем комиссии. Для жителей Петербурга существует совсем уж экзотическая возможность — вызвать за деньгами курьера на дом. Замечательно, но, увы, не все мы живем в Северной столице.

Возможность перечисления денег в Paycash с кредитных карт по сей день отсутствует. Это связано с тем, что компании, поддерживающие работу карточных систем, обеспечивают своим клиентам возможность так называемого "charge back" — отказа от совершения платежа "задним числом". "Charge back" является механизмом, защищающим владельца кредитной карточки от мошенников, которые могут воспользоваться ее реквизитами. В случае такого отказа бремя доказательства того, что товар действительно был поставлен настоящему владельцу карточки и что платеж должен быть совершен, падает на продавца. Но в случае с Paycash такого рода доказательство в принципе невозможно — по вполне очевидным причинам. Упомянутый выше шлюз с CyberPlat, находящийся в стадии разработки, предназначен в том числе и для решения этой проблемы.

Пока же, чтобы расшить это узкое место в системе, PayCash предпринял два довольно разумных хода — выпустил предоплаченные скрэтч-карты и обеспечил прием платежей через систему переводов Contact, чьи тарифы значительно ниже почтовых (2,2% против 8%).

Режим функционирования Webmoney очень напоминает работу с электронной наличностью, только внимательный и придирчивый анализ позволяет убедиться, что на самом деле Webmoney не обеспечивает полной анонимности платежей, то есть они не являются закрытыми от самих владельцев системы. Впрочем, практика работы Webmoney показала, что это ее свойство идет скорее на пользу, позволяя в некоторых случаях бороться с мошенничеством. Более того, в качестве отдельного платного сервиса "ВМ-центр" предлагает сертификацию юридического и физического лица, естественно, лишающую его анонимности по отношению к другим участникам системы. Эта возможность необходима прежде всего тем, кто хочет организовать честный электронный магазин и намеревается убедить потенциальных покупателей в своей надежности. Webmoney позволяет открывать счета и переводить средства в двух валютах: рублях и долларах.

Для доступа к системе используется программа "электронный кошелек". Дополнительными возможностями системы являются передача коротких сообщений с кошелька на кошелек, а также кредитные операции между владельцами кошельков. Впрочем, по нашему мнению, мало кто согласится кредитовать анонимов через Интернет, не имея возможности принудительно взыскивать кредит в случае его невозврата.

В отличие от Paycash, Webmoney изначально обеспечивала возможность как передачи обычных наличных в кошелек, так и обналичивание содержимого кошельков без утомительных процедур заполнения платежных поручений в банке, но достаточно странным, с юридической точки зрения, способом. Вообще, юридическое обеспечение Webmoney в части ее работы с организациями долгое время вызывало много нареканий.

Это было причиной того, что в то время как конечные пользователи активно устанавливали себе "кошельки", многие электронные магазины отказывались от использования этой ЭПС. Правда, в настоящее время эта ситуация несколько выправилась, да и активная маркетинговая позиция владельцев Webmoney приводит к тому, что имидж системы постоянно улучшается. Одной из интересных особенностей этой маркетинговой стратегии явилось то, что почти сразу после ее выхода на рынок всем желающим была предоставлена возможность зарабатывать деньги в этой системе (кое-кто, может быть, вспомнит проект "Гвозди" и его более позднего развития — visiting). Так же, как и Paycash, Webmoney выпускает предоплаченные скрэтч-карты, предназначенные для ввода денег в систему.

Две системы, основанные на скрэтч-картах: E-port (Автокард-холдинг) и "КредитПилот" ("Кредитпилот.ком"), похожи как близнецы-братья. И та, и другая предполагают, что покупатель сначала купит скрэтч-карточку с секретным кодом где-то в широкой сети распространения или заказав курьером на дом, после чего начнет расплачиваться в Интернете при помощи этого кода с магазинами, принимающими платежи этих систем. E-port дополнительно предлагает возможность создания "виртуальных" скрэтч-карт путем перечисления денег на счет компании через банк или через систему "Webmoney".

Система Rapida, начавшая работать с сентября 2001 года, так же, как и две предыдущие, предлагает ввод денег на счет пользователя через скрэтч-карты или платеж в банке-участнике системы. Дополнительно заявлены возможность работы в режиме "Клиент-банк" и перевода денег на счета юридических лиц, не являющихся участниками системы, а также физическим лицам без открытия банковского счета. Доступ к системе предоставляется не только через Интернет, но и по телефону, с использованием тонального набора номера. В целом система выглядит технологически совершенной и весьма интересной, но пока что прошло недостаточно времени после ее запуска в эксплуатацию, чтобы можно было рассуждать о перспективах.

ЭПС, позволяющие производить оплату тем же путем, каким она вносится за междугородные звонки (постфактум, на основании счета, приходящего с телефонной компании), впервые появились в США и предназначались для оплаты доступа к порноресурсам. Однако в связи с систематическими мошенническими действиями многих владельцев таких систем они не снискали популярности среди покупателей, да и продавцы ими были не особо довольны, т. к. эти системы норовили существенно задерживать платежи.

Две отечественные реализации подобной концепции — Phonepay и Eaccess — находятся в самом начале своего пути. И та, и другая системы предполагают, что клиент для совершения платежа должен совершить звонок на определенный междугородный номер в коде 8-809 (предоставляемый, по всей видимости, компанией "МТУ-информ), после чего ему будет продиктована роботом некая ключевая информация. В случае Eaccess это pin-код, используемый для доступа к платному информационному ресурсу, а в случае с Phonepay — универсальная "цифровая монетка", состоящая из 12 цифр одного из пяти жестко заданных в системе номиналов. Глядя на сайты систем, можно отметить, что e-access все-таки постепенно развивается, увеличивая количество подключенных к системе магазинов, а Phonepay так и не подключил к своей системе ни одного магазина, не принадлежащего разработчикам.

На мой взгляд, подобные системы в России имеют вполне определенные перспективы, связанные с легкостью доступа к ним конечного пользователя, однако сфера их применения будет ограничиваться продажей информационных ресурсов. Длительная задержка в получении платежей (система перечислит их магазину не ранее, чем покупатель оплатит телефонный счет) делает торговлю материальными ценностями с использованием этих ЭПС довольно невыгодным занятием.

Наконец, следует упомянуть еще один вид ЭПС — специализированные системы переводов между физическими лицами, конкурирующие с традиционными почтовыми и телеграфными переводами. Первыми эту нишу заняли такие зарубежные системы, как Western Union и Money Gram. По сравнению с традиционными переводами они обеспечивают большую скорость и надежность платежа. В то же время они обладают рядом существенных недостатков, главным из которых является высокая стоимость их услуг, доходящая до 10% от суммы перевода. Другая неприятность заключается в том, что эти системы не могут быть использованы легально для систематического приема платежей за товар. Однако тем, кто хочет просто пересылать деньги родным и близким, имеет смысл обратить свое внимание на эти системы, а также на их отечественные аналоги (Anelik и Contact). Пока что ни Paycash, ни Webmoney не в состоянии составить им конкуренцию, так как получить на руки наличные, вытащив их из электронного кошелька где-нибудь в Австралии или Германии, не представляется возможным. В ЭПС Rapida заявлена такая возможность, но пока что на сайте отсутствуют какие-либо подробности, да и география офисов системы не идет ни в какое сравнение с уже имеющимися на рынке системами.

Владельцам электронных магазинов, по всей видимости, следует думать прежде всего о приеме денег с кредитных карт и систем электронных наличных — Webmoney и Paycash. По совокупности потребительских характеристик, по нашему мнению, конкуренции с CyberPlat не выдерживает ни одна из имеющихся на российском рынке систем приема платежей с кредитных карт

2.2. Перспективы развития электронных платежных систем

Один из важнейших факторов, определяющих темпы развития электронной коммерции — развитость систем безналичных расчетов. В настоящее время человек, собирающийся сделать покупку через Интернет, имеет несколько возможностей проведения расчетов: оплата наличными, перечисление банковским переводом, предоплата с использованием пластиковых карт, электронных денег или чеков. В целом можно сказать, что проблема платежей в интернет-коммерции на техническом уровне решена.

Но переход на использование новых платежных средств не всеми оценивается однозначно. Прогресс в области ИТ оказывает значительное влияние на монопольное положение центральных банков (существующее в двухуровневой банковской системе). Независимые платежные системы, применяющие электронные деньги, могуг бесконтрольно увеличивать объем денежной массы. Эмиссия денег традиционно — прерогатива центральных банков, но эмиссию электронных денег стали осуществлять частные компании, и в настоящий момент этот процесс никак не контролируется государствами.

Развитие финансовых операций с электронными деньгами приведет к ускорению процесса либерализации и полной ликвидации такого контроля, по крайней мере, в сфере розничных операций. С появлением электронных денег воплощение этой идеи становится наиболее вероятным.

Крупномасштабное использование технологий электронных денег теоретически способно увеличить оборачиваемость денежных средств, инфляцию и уменьшить ликвидность денег, но практического подтверждения этим постулатам пока не существует.

Применение платежных схем, использующих электронные деньги вместо пластиковых карт, позволит с минимальными затратами выйти на рынок множеству мелких продавцов. Это также привлечет и массу покупателей, которые не решаются использовать пластиковые карты в интернет-коммерции из-за вполне оправданных сомнений в безопасности таких операций. Электронные деньги ограничат использование магнитных карт в Интернете. Применение же микропроцессорных карт (смарт-карт) будет расширяться.

В настоящее время активно развиваются системы электронных межбанковских платежей.

В этой сфере происходит переворот, сравнимый по значению с введением бездокументарной формы ценных бумаг, позволившей в сотни раз удешевить процесс хранения и перевода фондовых капиталов.

Традиционным способом проведения расчетов по крупным межбанковским платежам является неттинг — процесс накопления в течение операционного банковского дня платежных обязательств и отправки их “одним пакетом” в конце дня в расчетно-клиринговый центр, где проходит взаимозачет многосторонних обязательств и выявляются “чистые должники” и “чистые кредиторы”, итоговые расчеты между которыми осуществляются путем перевода средств между их резервными или расчетными счетами в Центральном банке.

Такой механизм обладает значительными преимуществами по сравнению с системой валовых расчетов с точки зрения трансакционных издержек, но имеет гораздо более высокий уровень кредитного риска (поскольку накапливаемые в течение операционного дня обязательства могут существенно превысить капитал банка).

Появление технологий электронных денег сделало возможным внедрение систем валовых расчетов, работающих в режиме реального времени.

Эти системы уже заменили неттинг во многих странах, с их появлением системный риск банковского сектора значительно снизился.

В целом революция в системе межбанковских платежей позволит осуществлять итоговые расчеты без участия центральных банков. Прообразом такой схемы может служить система двусторонних расчетов в режиме реального времени между центральными банками стран Европейского Союза, которые не имеют расчетных счетов в Европейском Центральном Банке.

По мнению Бенджамина Коэна, (B.J. Cohen, профессор отделения международной политической экономии Калифорнийского университета), значительным этапом в развитии платежных систем станет переход к использованию электронных денег для “виртуального кредитования”. Источником предоставления кредитов, по мнению Коэна, должны стать временно невостребованные пассивы — электронные деньги, владельцы которых не сразу конвертируют их в традиционные деньги.

Вышеописанные тенденции пока представляют лишь потенциальную угрозу для центральных банков. Но электронные деньги обладают огромным и малоизученным потенциалом, который в будущем может превратить их в играющий важное значение феномен экономической жизни.

Традиционные механизмы организации взаиморасчетов плохо приспособлены для микроплатежей, и поэтому системы электронных денег практически полностью займут этот сектор рынка электронных платежей. Для хорошо разработанной системы электронных платежей коммерциализация веб-проекта не требует существенных организационных усилий, что позволяет делать коммерческими даже персональные относительно мало посещаемые сайты.

Известная британская консультационная фирма Ovum, занимающаяся изучением рынка электронной коммерции, провела исследование на тему “Электронные деньги: перспективы для банков и поставщиков информационных технологий”. В результате анализа полученных данных были сделаны следующие выводы о перспективах развития электронных платежных систем:

- залогом начала широкого внедрения электронных денег является операционная совместимость конкурирующих систем;

- сегодня в большинстве систем электронных взаиморасчетов эмитируются “квазиэлектронные деньги” (по которым предусмотрен клиринг трансакций), но в долгосрочной перспективе произойдет переход к анонимным электронным деньгам;

- признание клиентами электронных денег будет определяться тем, насколько они приблизятся по своим характеристикам к реальным деньгам в эквивалентных трансакциях;

- электронные деньги открывают предприимчивым компаниям новые возможности получения прибыли, и все больше разрушают барьеры, мешающие этим компаниям войти в банковский бизнес;

- сеть РОБтерминалов и банкоматов может стать пассивом для банков, которые продолжают инвестировать в нее средства, если клиенты усвоят практику получения электронных денег по телефону или через сеть Интернет;

- к 2013 г. общая масса обращающихся электронных денег достигнет 8,63 млрд долл.;

- возможность доступа к фондам и депозитам в реальном времени приведет к буму продаж персонального ПО для управления финансами. К 2013 г. число инсталлированных программных пакетов данного класса превысит 42 млн. экземпляров.

Другое перспективное направление развития электронных платежных систем

- широкое внедрение технологий интернет-банкинга.

Заключение

Электронные деньги все более явно начинают становиться нашей повседневной реальностью, с которой, как минимум, уже необходимо считаться. Конечно, никто в ближайшие лет пятьдесят (наверное) не отменит обычные деньги. Но не уметь управляться с электронными деньгами и упускать те возможности, которые они с собой несут, — значит добровольно возводить вокруг себя «железный занавес», который с таким трудом раздвигался за последние полтора десятка лет. Многие крупные фирмы предлагают оплату своих услуг и товаров через электронные расчеты. Потребителю же это значительно экономит время.

Бесплатное программное обеспечение для открытия своего электронного кошелька и для всей работы с деньгами максимально адаптировано для массовых компьютеров, и после небольшой практики не вызывает у рядового пользователя никаких проблем. Наше время – время компьютеров, Интернет и электронной коммерции. Люди, обладающие знаниями в этих областях и соответствующими средствами, добиваются колоссальных успехов. Электронные деньги – деньги, получающие все более широкое распространение с каждым днем, открывающие все больше

Как известно, глобализация, вызвавшая финансовую интеграцию и либерализацию, способствовала консолидации в финансовом секторе, привела к существенному росту трансграничных финансовых потоков и вызвала повышение спроса на трансграничные платежи со стороны финансовых организаций и корпораций. Все это повлияло на такие тенденции развития национальных платежных систем, как изменение спроса и предложения на платежные инструменты и услуги платежной инфраструктуры; изменение профиля рисков, сопутствующих их функционированию; трансформация функций ключевых участников (провайдеров, потребителей платежных услуг, контролеров и регуляторов).

Повышение эффективности национальной платежной системы (НПС) России является одной из стратегических государственных задач в рамках создания в Москве Международного финансового центра в целях дальнейшей интеграции в мировую финансовую систему.

Масштабные преобразования в сфере финансов, денежного обращения и кредита, обусловленные внедрением электронных и информационных технологий, существенно изменили многие экономические объекты и процессы. Деньги, которые на протяжении длительного времени ассоциировались с монетами, банкнотами и записями в бухгалтерских книгах, в результате повсеместного применения электронных технологий трансформировались в биты информации, скрытые в невидимых электронных импульсах, электрических зарядах и магнитных доменах. Постепенно изменяется и механизм денежного оборота, в котором все больше используются компьютерные и телекоммуникационные технологии обработки информации.

Анализ понятия денежного оборота показал, что денежный оборот можно представить, как движение денег в границах некоторой системы (системы денежного оборота), которая представляет собой совокупность объектов категории денег, экономических субъектов (людей и/или организаций), осуществляющих действия с указанными объектами, и механизма, обеспечивающего такое движение (механизма денежного оборота). В частности, система денежного оборота может быть ограничена наличными и/или безналичными деньгами, действия с которыми осуществляют экономические субъекты в рамках государства, региона

Список используемой литературы

- Баусова Е.О. Современное развитие национальной платежной системы в России. Актуальные вопросы экономических наук: материалы III междунар. науч. конф. (г. Уфа, июнь 2014 г.). 2014.

- Борисов Ю.А., Шамраев A.B., Пчелкин Д.А. Альтернативные (неформальные) системы денежных переводов: международные тенденции и российские аспекты / Ю.А. Борисов, A.B. Шамраев, Д.А. Пчелкин // Деньги и кредит. 2014.

- Галицкая С.В. Деньги. Кредит. Финансы: учебник. / С.В. Галицкая. - М.: Изд-во «Эксмо», 2014.

- Борисов, А. Н. Комментарий к Федеральному закону от 27.06.2011 №161-ФЗ "О национальной платежной системе" (постатейный) / А.Н. Борисов. - М.: Юстицинформ, 2015

- Васильева, И. П. Мировая валютная система и курсы валют: моногр. / И.П. Васильева, О.В. Хмыз. - М.: МГИМО-Университет, 2016.

- Сапожникова, Ю. В. Комментарий к Федеральному закону "О национальной платежной системе" (постатейный) / Ю.В. Сапожникова. - М.: Юстицинформ, 2015.

- Уваров, В. В. Инновационное развитие российских компаний на основе международной интеграции / В.В. Уваров. - М.: ИНФРА-М, 2015.

- Хомякова, Л. И. Единая платежная система стран Европейского Союза / Л.И. Хомякова. - М.: Ладомир, 2015.

- Алферин В. А. Платежные системы Интернета. http://www.rbkmoney.ru

- Новаров А. Т. Платежные системы Интернет: новые деньги. http://www.credcard.ru

- Шепелев П. А. Платежные системы. http://www.domsovetof.ru

- Янкович А. И. Интернет - деньги и люди. http://www.klerk.ru

- Порядок учета финансовых результатов деятельности организации

- Особенности федерализма в России ( Принципы российского федерализма)

- Проблемы и тенденции формирования системы переподготовки и повышения квалификации государственных служащих (Анализ развития и проблем системы переподготовки и повышения квалификации государственных служащих)

- Теории происхождения государства

- Финансовая политика и ее реализация в РФ (Финансовая политика государства: цели, содержание и виды)

- Страхование и его роль в развитии экономики (Страхование и его сущность)

- «Коммерческие риски и способы их уменьшения (на примере конкретной организации)»

- Учет труда и заработной платы (Формы, виды и системы оплаты труда )

- Учет труда и заработной платы (Нормативное регулирование и документальное оформление оплаты труда в Российской Федерации)

- Менеджмент спортивной организации на примере ФК Спартак

- Бухгалтерский баланс организации и порядок его составления (на примере ООО «Альфа Технология»)

- «АППАРАТ ГОСУДАРСТВЕННОЙ ВЛАСТИ»