Разработка регламента выполнения процесса «Складской учёт» (выбор средства для моделирования бизнес–процессов)

Содержание:

ВВЕДЕНИЕ

В наше время активно развиваются методики процессного управления. Появляются всё новые и новые инструменты и совершенствуются уже существующие для описания и регламентации бизнес–процессов. Также активно используются различные подходы и инструменты для управления процессами на основе статистических показателей (или метрик).

Материалы – это вид запасов. К материалам относятся сырье, основные и вспомогательные и расходные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы. Определяющее значение в настоящее время стали приобретать качественные показатели, такие например, как снижение удельных затрат сырья, материалов и топлива. И для максимального улучшения таких показателей необходимо выполнять, по крайней мере, следующие условия:

- рационально и комплексно использовать природные и материальные ресурсы, максимально устранять потери, брак и нерациональные расходы;

- широко вовлекать вторичные ресурсы в хозяйственный оборот, а также другие попутные продукты.

Максимальное использование основных направлений экономии ресурсов, таких как внедрение новых технологий, повышение качества сырья и материалов, снижение отходов, использование вторичных ресурсов,позволит создать действительно надежный противозатратный механизм функционирования народного хозяйства. И одним из способов достижения такого результата является оптимизация существующих в компании бизнес–процессов. В данной работе будет рассматриваться вопрос моделирования бизнес–процессов для реализации максимально эффективного складского учета.

Следовательно, цель работы – разработка регламента выполнения процесса «Складской учет». Для достижения данной цели необходимо выполнить следующие задачи:

- описать предметную область;

- осуществить постановку задачи и моделирование бизнес–процессов по ситуации «как есть»;

- предложить целесообразные мероприятия по улучшению существующих бизнес–процессов;

- смоделировать бизнес–процессы по ситуации «как должно быть»;

- подвести итоги работы.

Объект работы – бизнесс–процесс «Складской учет». Предмет работы – процесс разработки регламента выполнения бизнес–процесса «Складской учет».

Структура работы включает две главы, в первой главе – три параграфа, во второй – два. Также включены следующие элементы – введение, заключение, список литературы.

1 глава. Построение бизнес–процессов «как есть»

1.1 Описание предметной области. Постановка задачи

Склад представляет собой накопитель материальных ресурсов, которые необходимы для смягчения колебаний поставок и спроса, а также для синхронизации скоростей потоков сырья и готовой продукции. Такие потоки на всех стадиях своего существования нуждаются в специализированных помещениях, подходящих для хранения и перераспределения товарно-материальных запасов. В качестве таких помещений могут выступать склады компаний, находящиеся в собственности, а также аутсорсинговые склады – помещения, используемые на договорной основе. Обобщая, можно сказать, что склад является одним из наиболее значимых элементов логистики многих предприятий [4]. В связи с этим, в настоящее время существует большое количество видов складов, предназначенных для решения тех или иных логистических задач.

Основной параметр, по которому классифицируются склады, – это их назначение. В зависимости от него, можно выделить следующие виды складов:

- Производственные – они размещаются на предприятиях для хранения сырья, материалов, комплектующих и готовых изделий.

- Транзитно–перевалочные. Располагаются возле железнодорожных станций, портов, аэропортов, автомобильных терминалов для краткосрочного хранения грузов при их перевалке между различными видами транспорта.

- Таможенные. Предназначены для хранения импортных или транзитных грузов, ожидающих таможенной очистки.

- Оптовые распределительные. Склады, которые осуществляют снабжение товарных сетей.

- Розничные. Являются складами торговых предприятий.

- Резервные. Склады, осуществляющие хранение запасов на случай чрезвычайных ситуаций [12].

На складах осуществляется хранение и учет материально–производственных запасов компании. Так, к складскому учету материально–производственных запасов применяются следующие требования:

- Сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия запасов.

- По общему правилу все операции по движению (поступление, перемещение, расходование) запасов должны оформляться первичными учётными документами.

- Соответствие синтетического учёта данным аналитического учёта на начало каждого месяца (по оборотам и остаткам);

- Для учёта движения материалов используется типовая документация.

- Поступление материалов на склад оформляют следующими документами:

- приходный ордер;

- акт о приемке материалов [9].

При поступлении материалов от поставщиков заведующий складом проверяет соответствие их фактического количества документальным данным поставщика и, если расхождений нет, выписывает приходный ордер на все количество поступившего груза в одном экземпляре в день поступления материалов.

Акт о приемке материалов применяется для оформления поступивших материальных ценностей без платежных документов (неотфактурованные поставки) и в случае расхождений (количественных и качественных) с данными сопроводительных документов поставщика.

Акт составляется в двух экземплярах: первый передается в бухгалтерию как основание для бухгалтерских записей на счетах и расчета суммы недостачи или излишков; второй – передается в отдел маркетинга для предъявления претензии поставщику [9].

Основной задачей оптимизации бизнес–процессов складского учета является автоматизация складского учета.

Исходными данными для выполняемого процесса являются:

- Для отражения приходных операций приходные ордеры, заполняющиеся от руки. Эти документы необходимы для учета поступления материалов на склад от поставщиков. Также используются акты о приемке материалов.

- Для отражения списания материалов в производство: требование – накладная.

- Для отражения расходных документов: товарная накладная и счет–фактура, которые заполняются от руки. Эти документы подтверждают факт отгрузки продукции со склада.

- Для оформления операций заготовки и приобретения материалов используются расчетные документы поставщиков: счета–фактуры, товарно–транспортные накладные и другие документы.

В ходе разработки автоматизированного решения задачи учета складских операций и реализации продукции, результатными показателями являются:

- Приходный ордер;

- Акт о приемке материалов;

- Товарная накладная;

- Счет–фактура;

- Журнал прихода;

- Журнал расхода;

- Ведомость и др.

По всем приведенным результатным документам могут быть сформированы отчеты универсальной или специализированной формы.

1.2 Выбор средства для моделирования бизнес–процессов

В России для моделирования и анализа бизнес–процессов достаточно широко используются следующие средства моделирования: Rational Rose, Oracle Designer, AllFusion Process Modeler (BPWin) и AllFusion ERwin Data Modeler (ERWin), ARIS, Power Designer. За рубежом, помимо упомянутых, активно используются такие средства как System Architect, Ithink Analyst, ReThink и др. В Таблице 1 представлен перечень инструментальных средств, участвующих в рассмотрении [11]. Представленная информация включает:

- наименование инструментального средства;

- краткую характеристику инструментального средства.

Таблица 1

Перечень инструментальных средств

Таким образом, в результате многокритериального и подробного анализа можно сделать вывод, что для моделирования бизнес–процессов «как есть» и «как должно быть» более всего подходит средство BPwin, предоставляющее достаточный функционал, и при этом остающееся доступным как по затратам, так и по освоению.

1.3 Моделирование бизнес–процессов «как есть»

Владелец бизнес-процесса представляет собой должностное лицо, которое несет ответственность за получение результата процесса и его соответствие ожиданиям. Такое лицо обладает полномочиями в вопросах распределения ресурсов, используемых для выполнения бизнес-процесса. Для бизнес-процесса «Складской учет» владельцем является администратор склада.

Вход бизнес–процесса – продукт, который в ходе выполнения процесса преобразуется в выход. Вход в обязательном порядке обладает поставщиков. Входами бизнес-процесса могут быть материалы, сырье, документация, товары и услуги и т.д.

Выходом бизнес-процесса является объект или услуга в материальном или информационно виде, которые являются результатом выполнения бизнес-процесса. Выход бизнес-процесса впоследствии становится объектом потребления. Таким образом, выход процесса всегда обладает потребителем. Иногда потребителем выступает другой процесс. Кроме того, выход бизнес-процесса может стать ресурсом для другого бизнес-процесса. В общем виде выходами бизнес-процесса могут быть документы, информация, товары и услуги и т.д.

Ресурсом бизнес-процесса является объект в материальном или информационном виде, который непрерывно применяется в ходе выполнения процесса, но при этом не является его входом. В качестве ресурсов могут выступать сотрудники, информация, оборудование, программное и аппаратное обеспечение и т.д. [3]. Владелец процесса в ходе планирования и управления процессом производит распределение и перераспределение ресурсов для достижения наилучшего результата процесса.

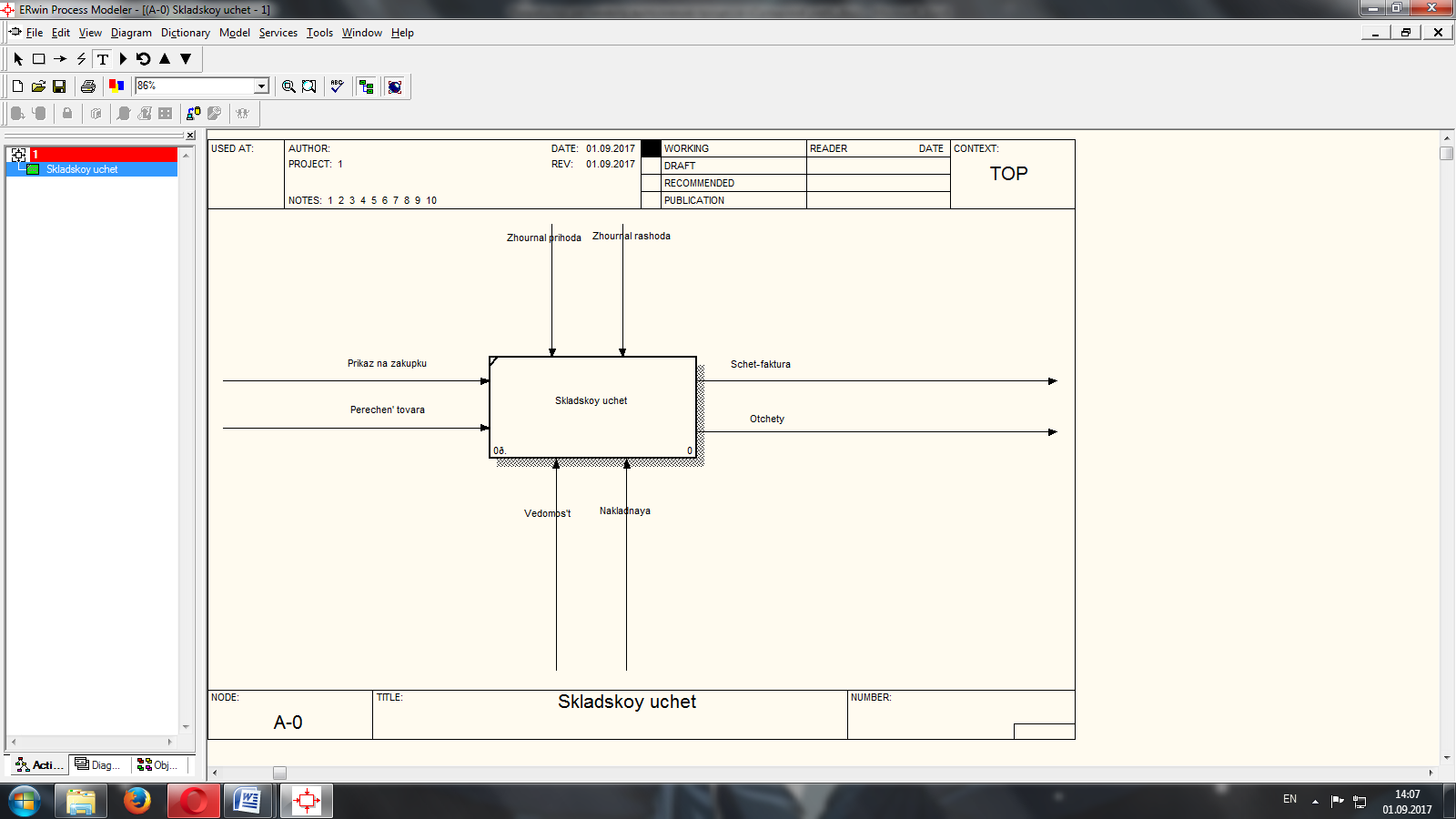

Входы, выходы и ресурсы рассматриваемого бизнес–процесса изображены на Рисунке 1.

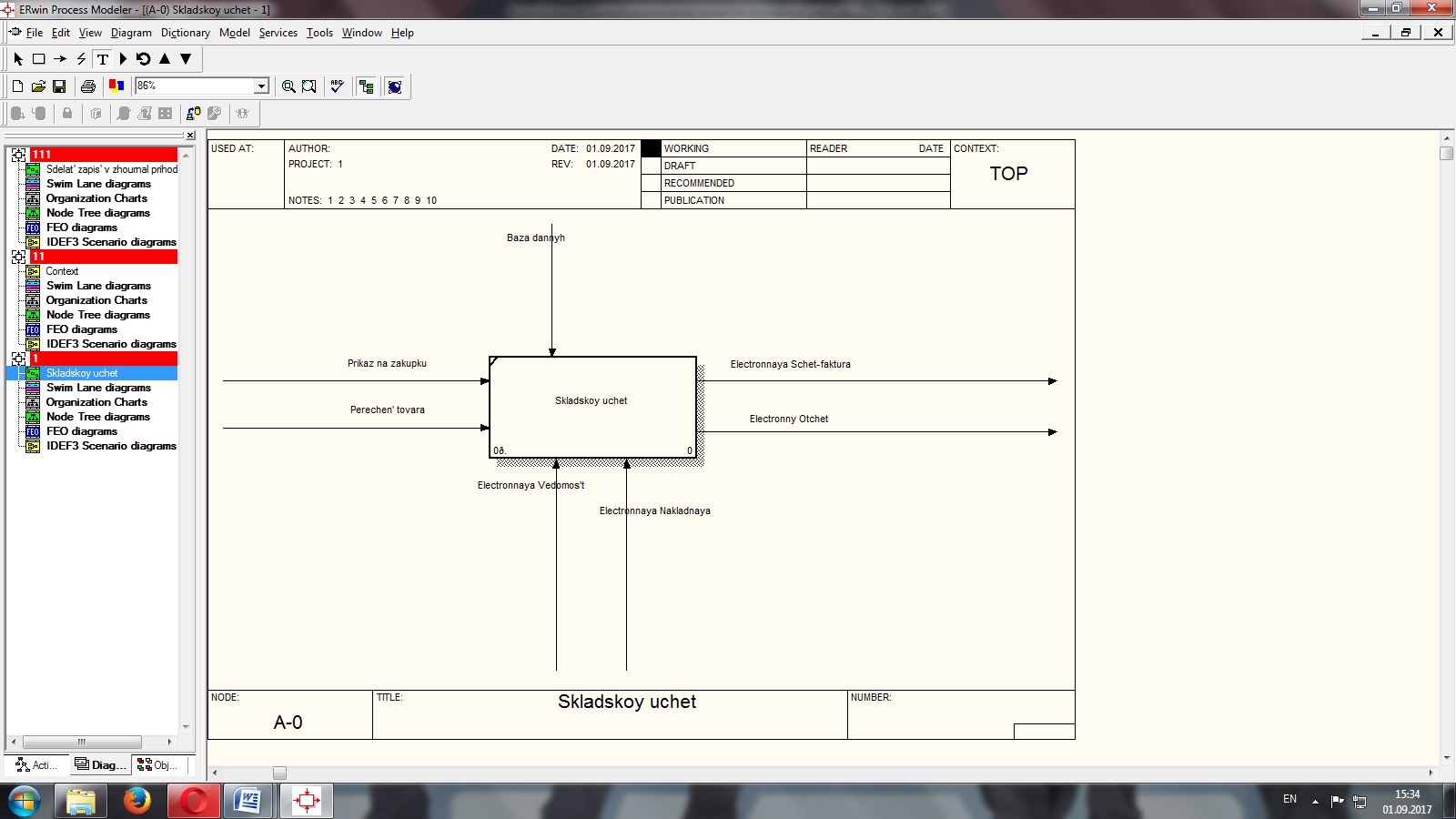

Рисунок 1. Входы, выходы и ресурсы бизнес–процесса

Схема управления бизнес–процессом «Складской учет» - Рисунок 2.

Рисунок 2. Схема управления процессом

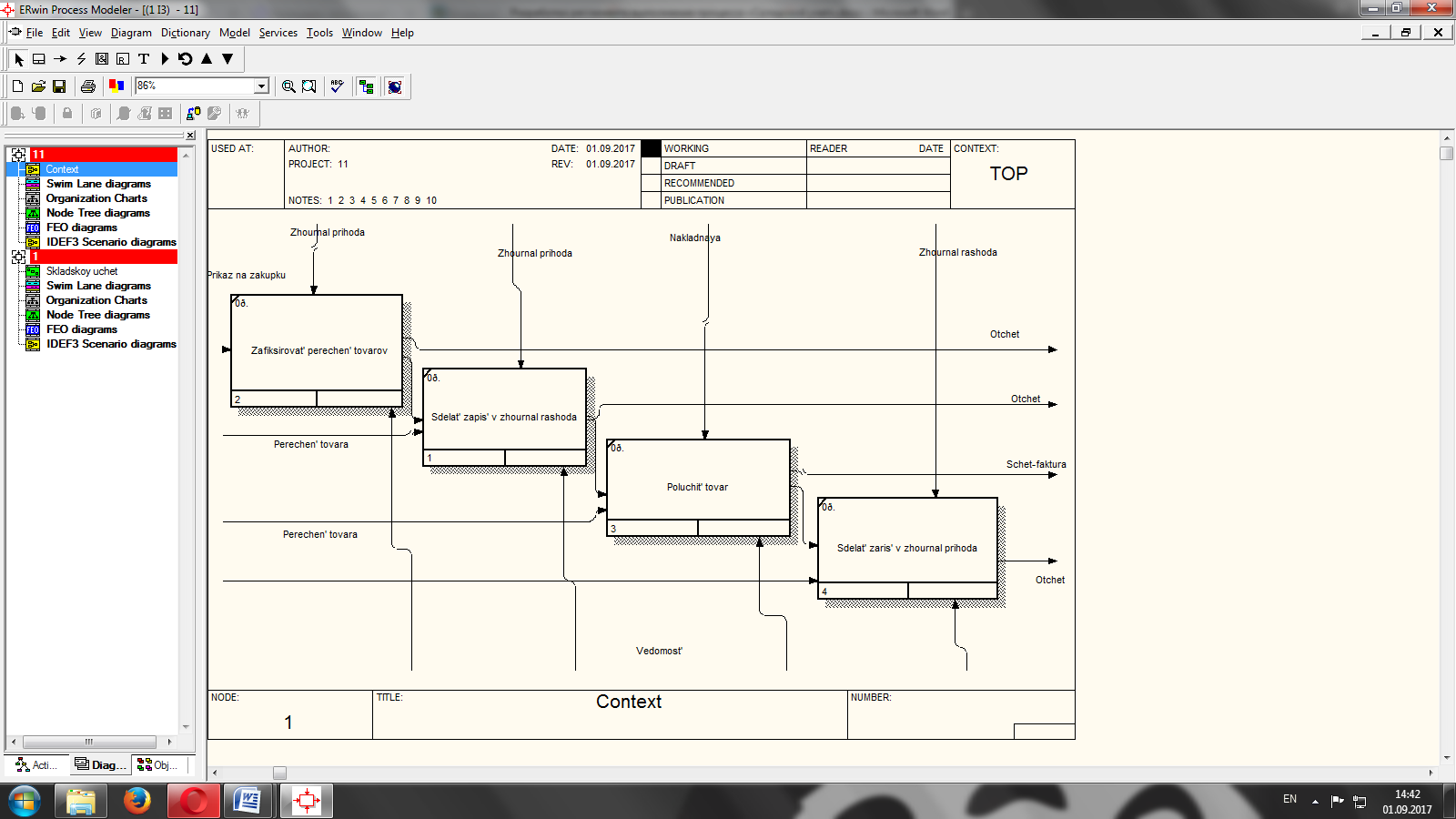

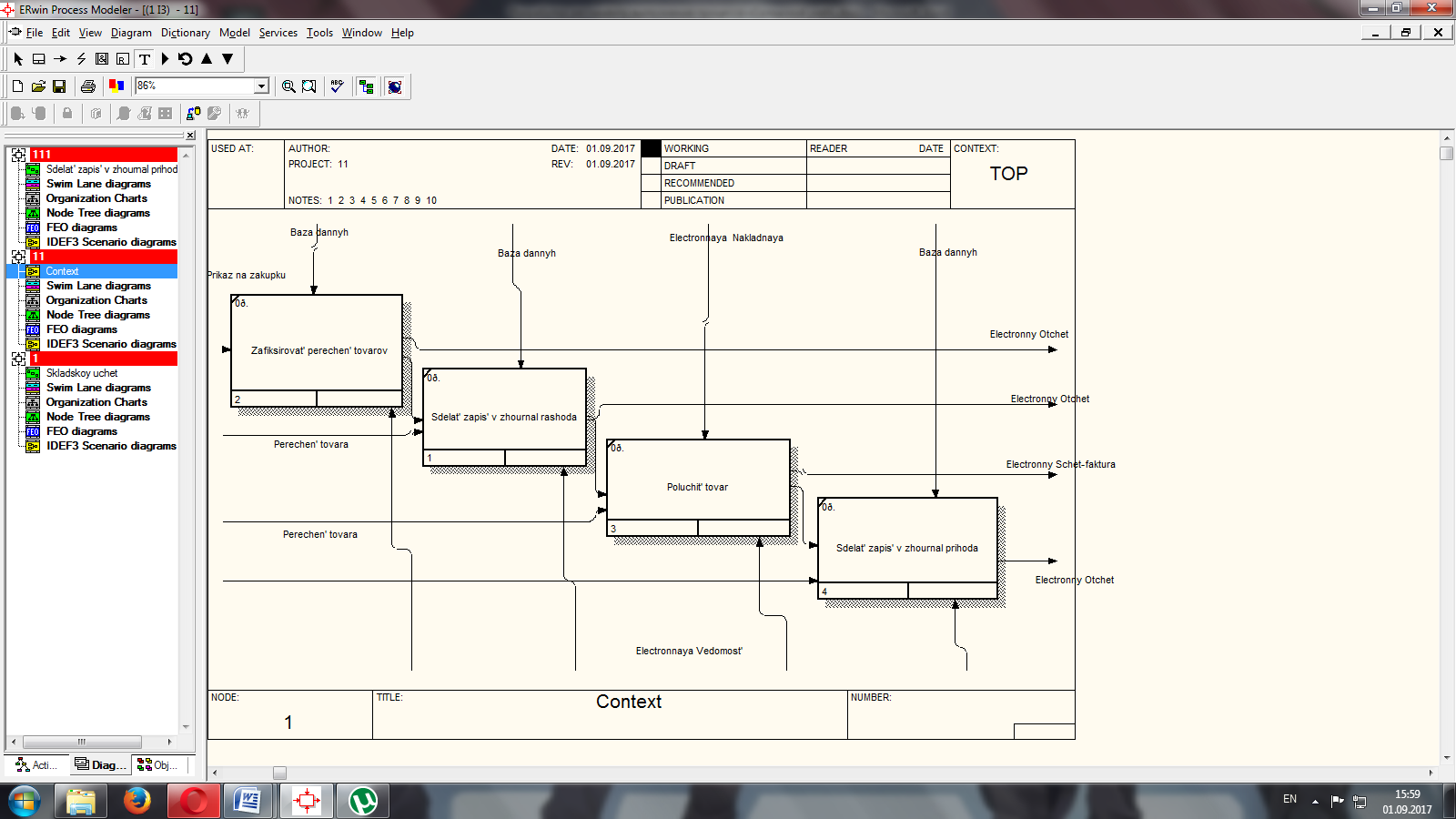

На рисунках 3–6 изображены схемы подпроцессов процесса «Складской учет».

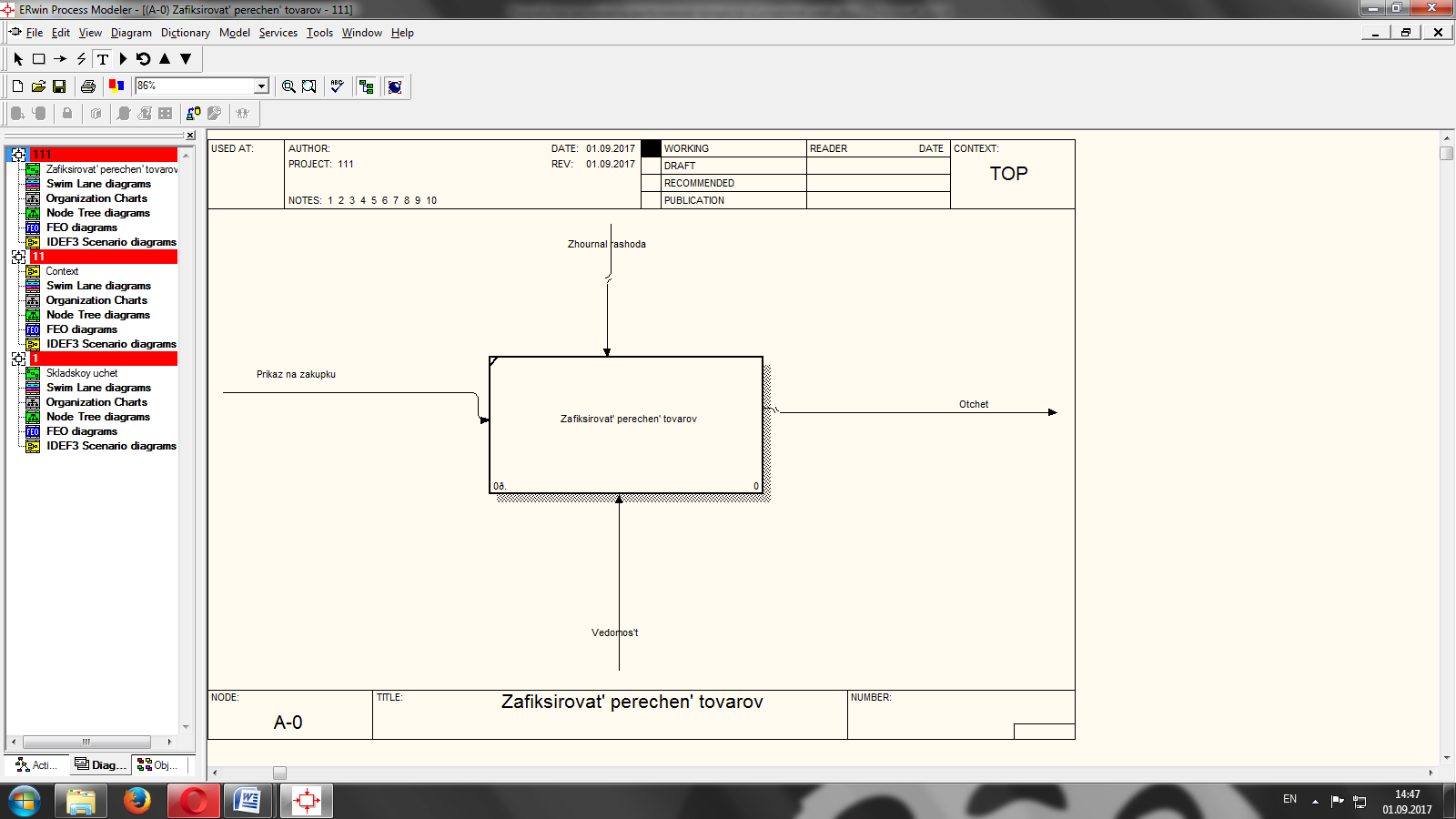

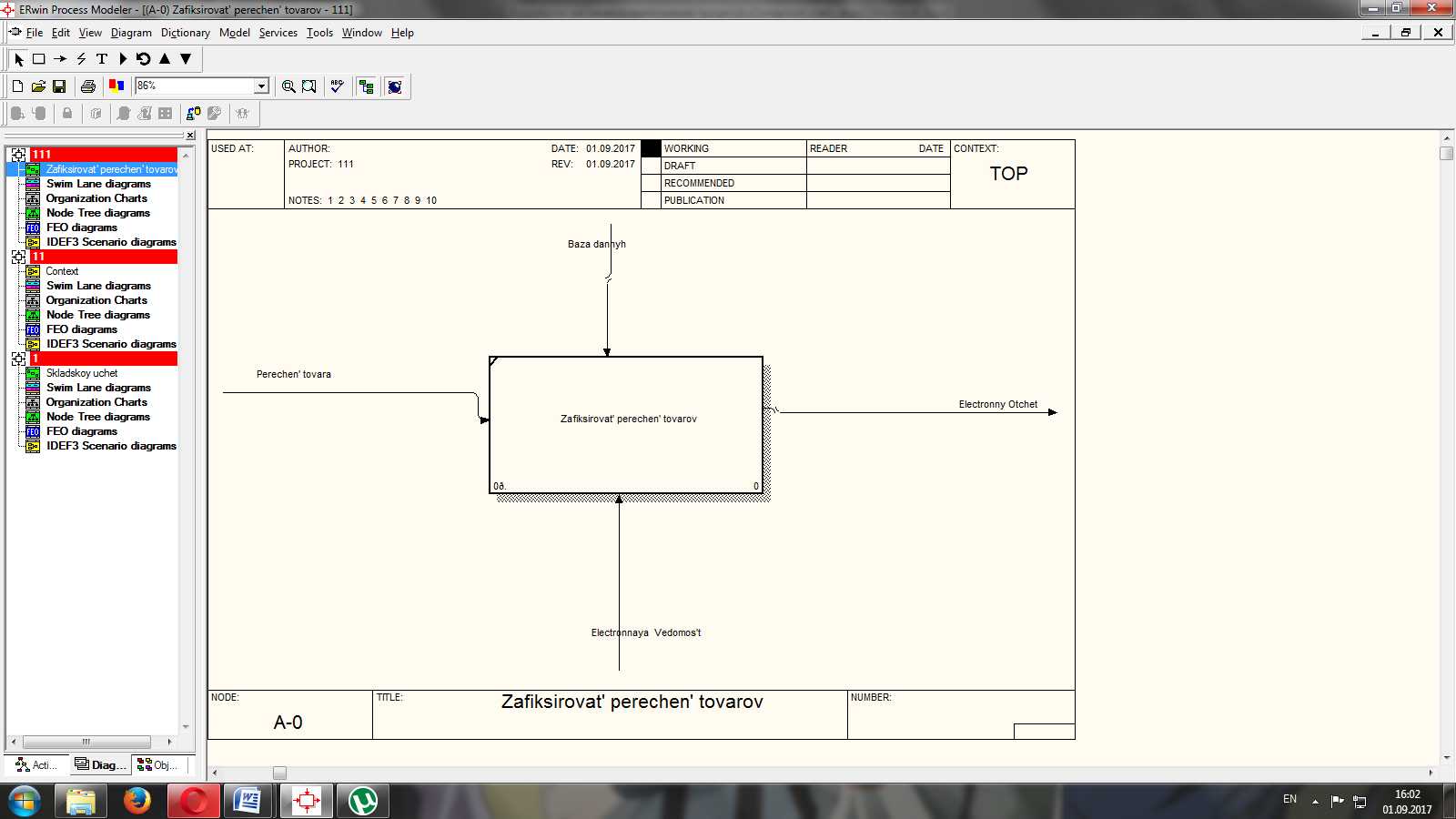

Рисунок 3. Схема подпроцесса «Зафиксировать перечень товаров»

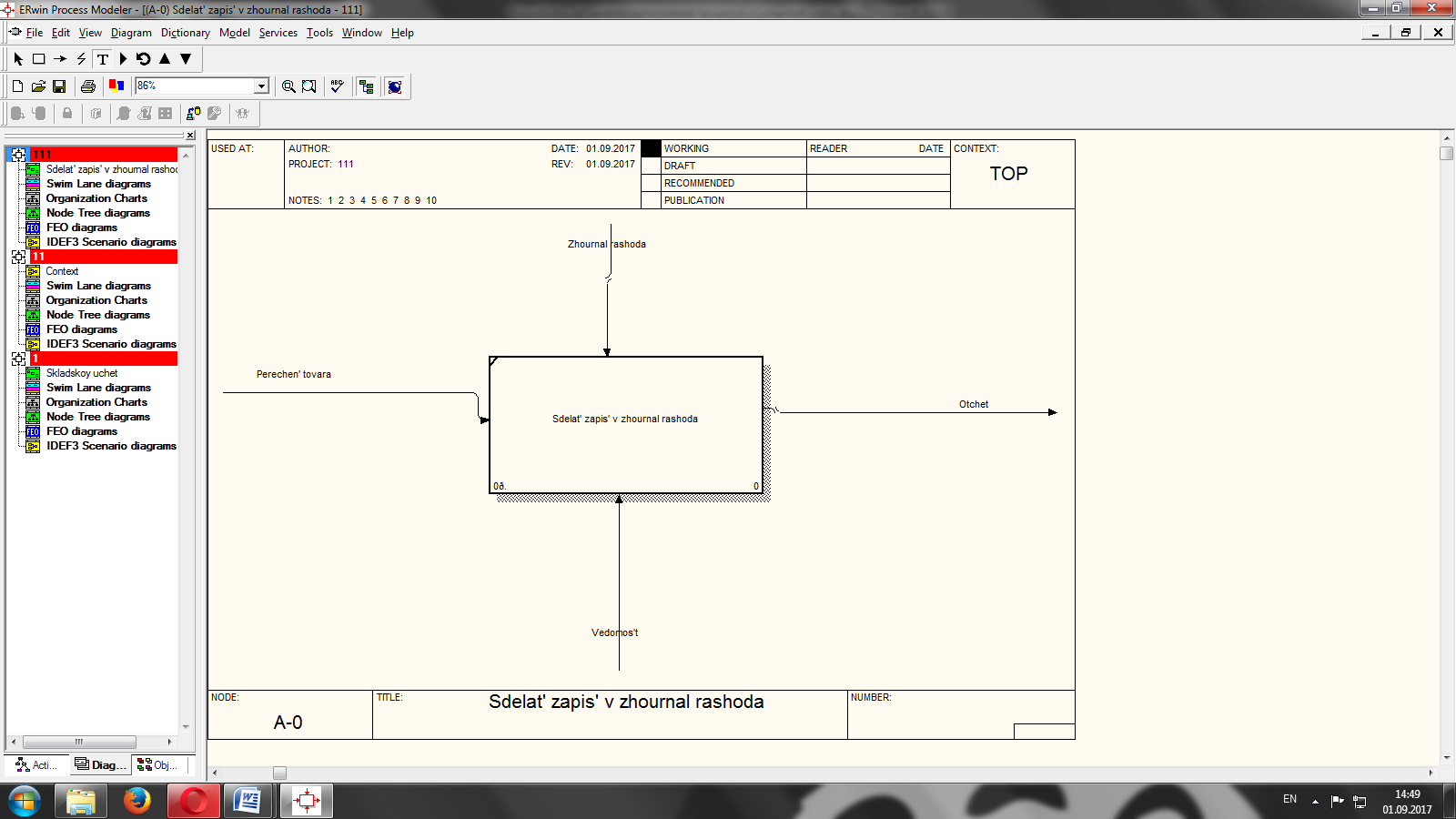

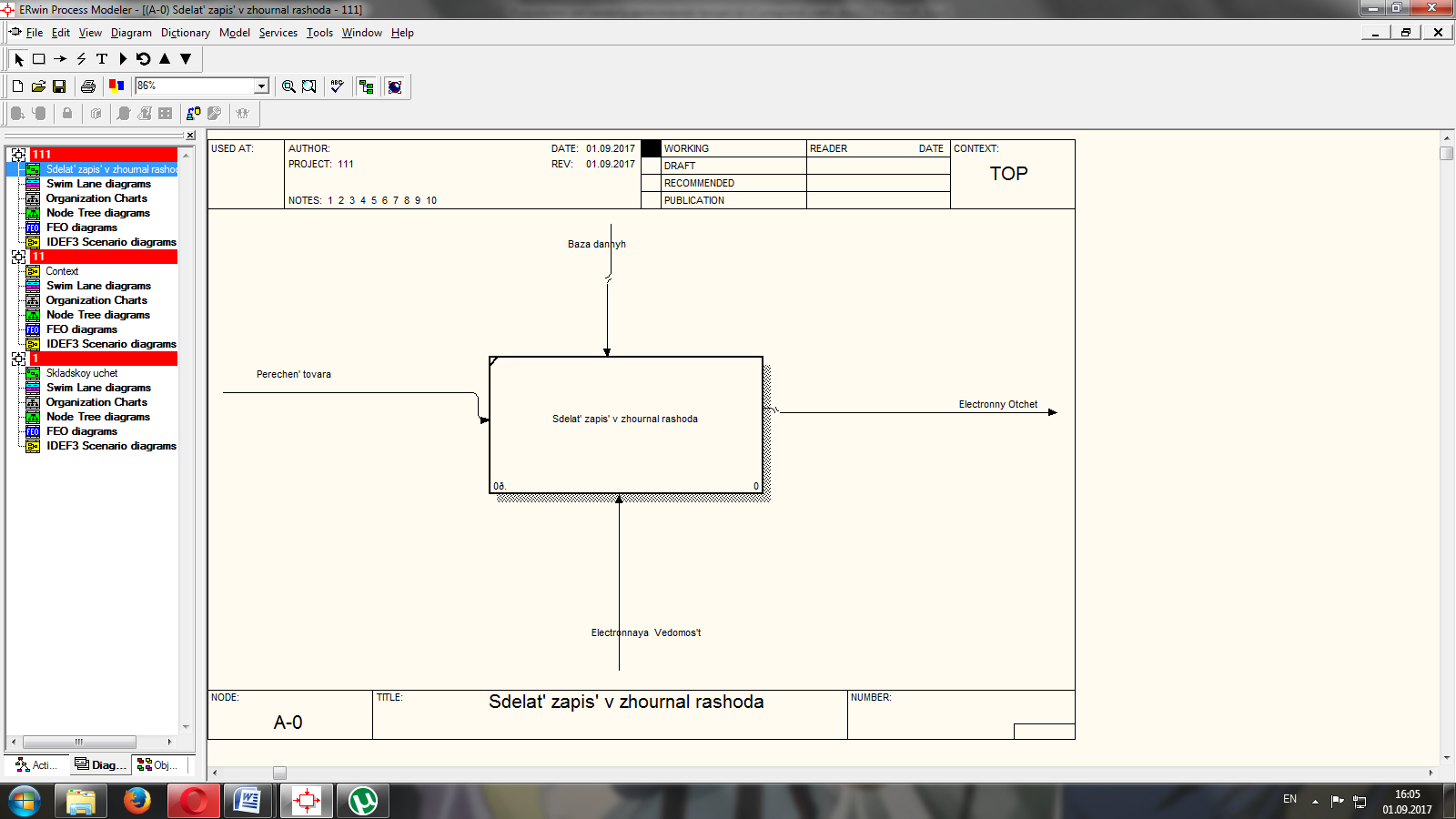

Рисунок 4. Схема подпроцесса «Сделать запись в журнал расхода»

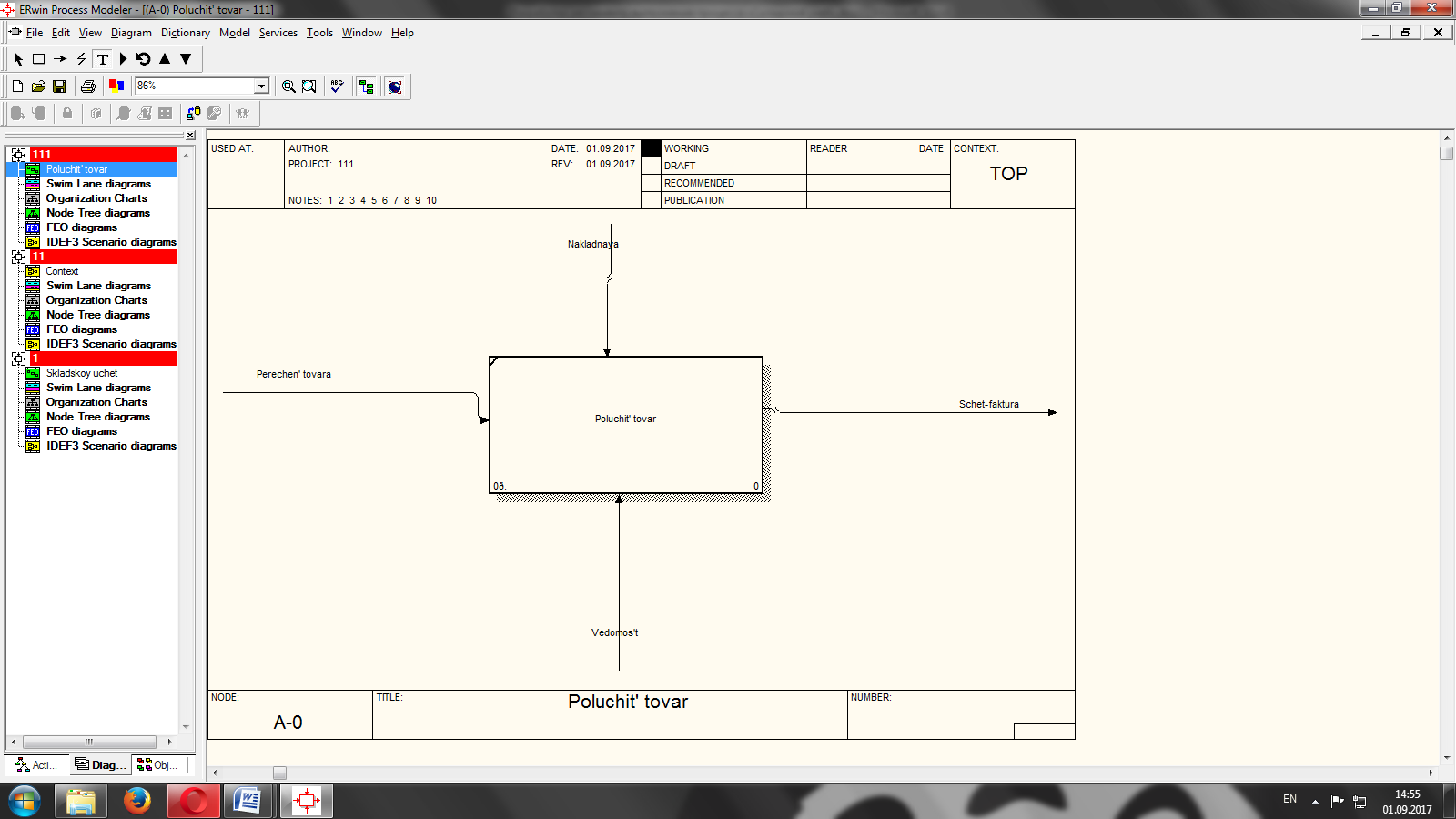

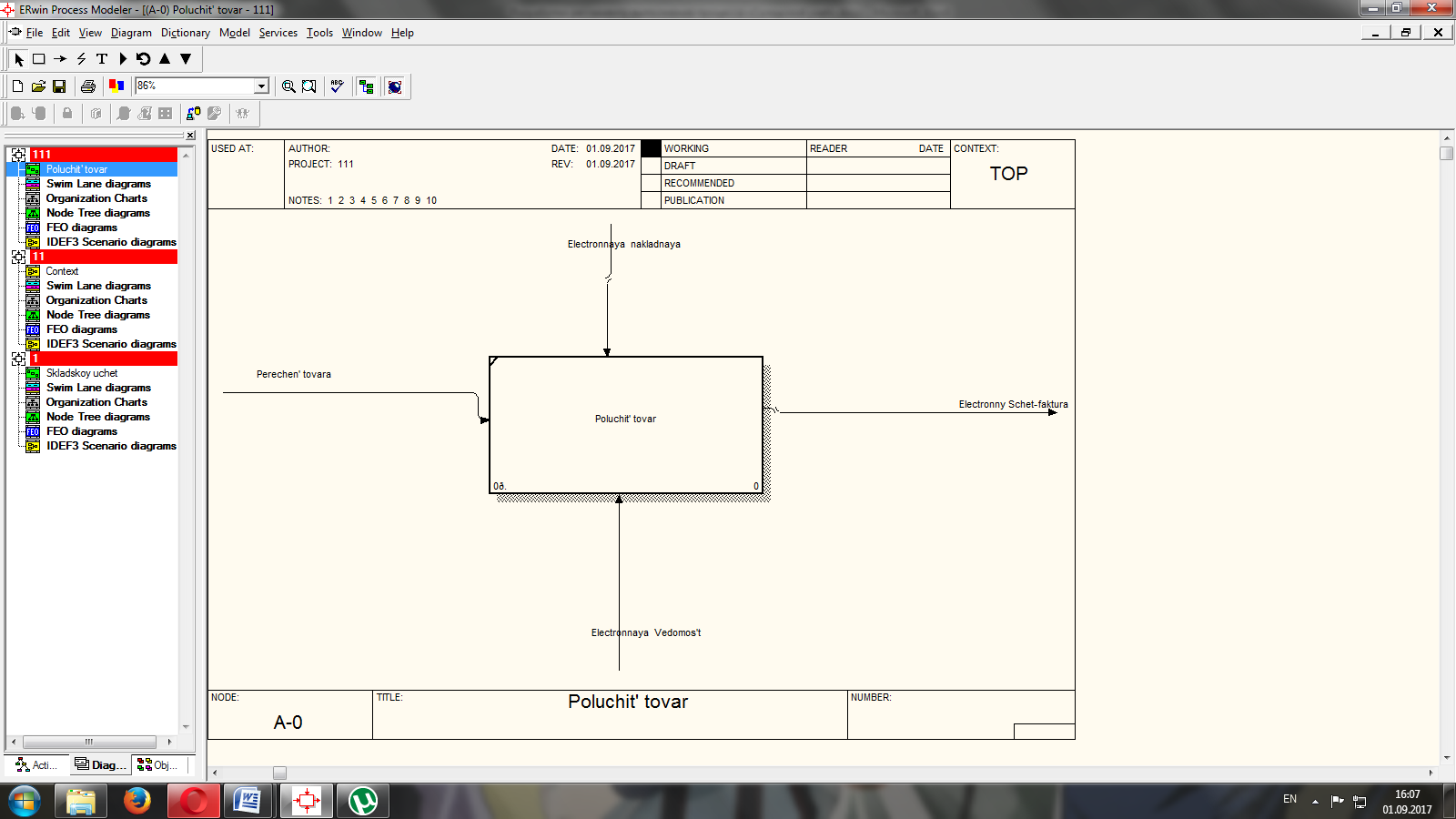

Рисунок 5. Схема подпроцесса «Получить товар»

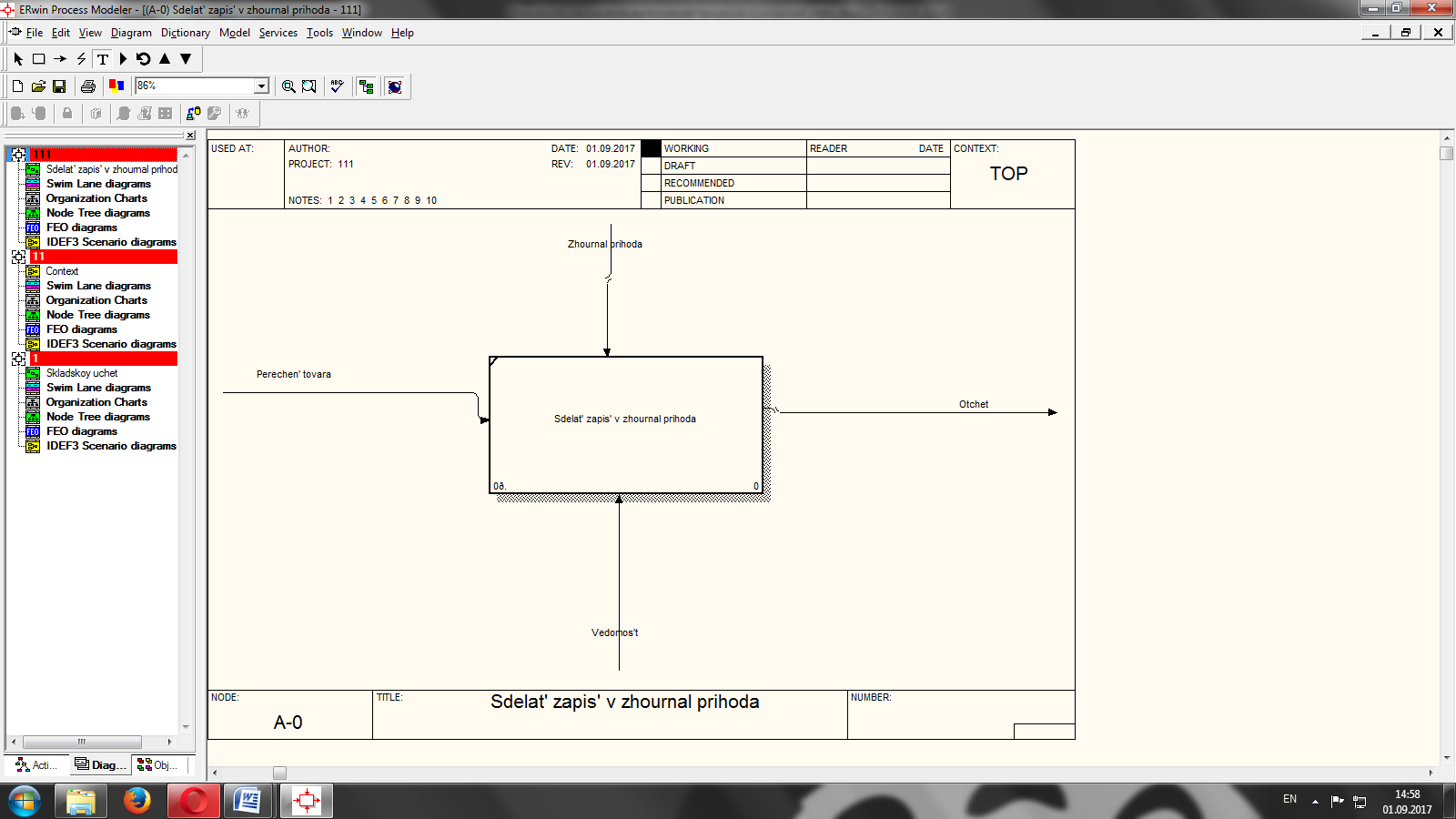

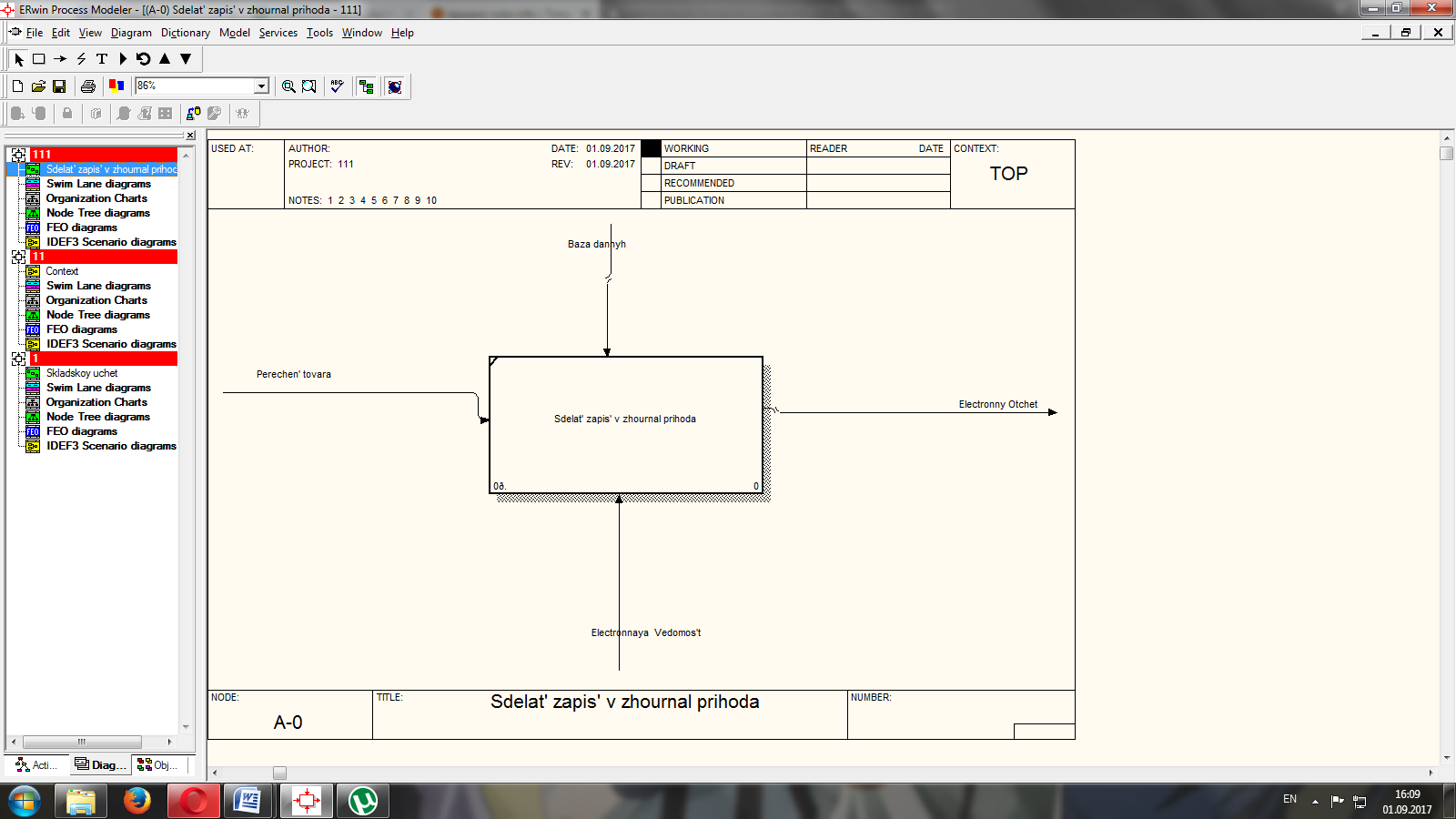

Рисунок 6. Схема подпроцесса «Сделать запись в журнал прихода»

В первой главе данной работы были рассмотрены основные положения осуществления грамотного складского учета. Также было определено, что именно будет являться входной и выходной информацией для рассматриваемого бизнес–поцесса. Благодаря этому были грамотно сформированы схемы бизнес–процесса по ситуации «как есть» с помощью BpWin.

2 глава. Построение бизнес–процессов «как должно быть»

2.1 Предлагаемые мероприятия по улучшению бизнес–процессов

Управление бизнес–процессами организации предполагает их постоянное улучшение и оптимизацию, поэтому важнейшими инструментами процессного управления являются подходы и методы совершенствования бизнес–процессов. В современном процессном управлении выделяют два концептуальных подхода совершенствования бизнес–процессов:

- постепенный (пошаговый) подход совершенствования процессов (по Демингу) в рамках существующей организационной структуры управления, требующий незначительных капиталовложений или не требующих их вообще;

- кардинальный подход (по Хаммеру и Чампи), ведущий к существенным изменениям процесса и фундаментальным изменениям в организационной структуре управления.

Оба подхода базируются на общем фундаменте процессной теории и методологии управления процессами (описание границ процессов, описание самого процесса, установление контрольных точек в процессах, измерение показателей процесса, анализ полученной информации и предложений по совершенствованию). Они едины и в том, что направлены на выявление дублирования функций, узких мест, затратных центров, качества отдельных операций, отсутствующей информации, возможности автоматизации и управления качеством [15].

Несмотря на ряд общих черт, эти подходы имеют существенные различия:

Первый в большей степени ориентирован на совершенствование фрагментарных процессов в рамках функционально–специализированных структур управления с целью их унификации и стандартизации в рамках ИСО. В итоге не решается насущная проблема управления – уход от функциональной специализации, наоборот, стандарты ИСО укрепляют основу функционально–иерархической модели управления организаций, углубляя проблемы слабой адаптивности, гибкости и высокой бюрократизации в управлении. Здесь проявляется общая тенденция реализации данного подхода от «структуры к процессу». Поэтому на практике совершенствование процессов в рамках этого подхода сводится к переносу функций структурных подразделений в создаваемые процессные подразделения, то есть к простому их переименованию, а не изменению содержания и назначения.

Второй основополагающий подход к совершенствованию процессов предполагает, прежде всего, исследование самих процессов деятельности как совокупности операций, имеющих ценность для потребителя. Его логика заключается в исследовании процесса как объекта управления с последующим переходом к процессно–ориентированной модели управления, то есть «от процесса к структуре». В рамках этого подхода в полной мере реализуется процессное управление, появляется возможность избежать функциональной специализации в управлении или значительно снизить ее роль посредством интеграции бизнес–процессов [15].

В процессе анализа литературы и публикаций, посвященных проблеме совершенствования процессов деятельности организаций, выявлены общие характерные особенности различных методов. Эти особенности отражают ряд требований, которые учитывают команды, совершенствуя процессы.

- Совершенствуемые процессы должны удовлетворять современным требованиям к качеству, сервису, гибкости и низкой стоимости, а также быть понятными. Несмотря на интеграцию работ, в бизнес–процессах сохраняется требование простоты конкретного задания.

- Несколько работ объединяются в одну. Различные ранее работы (задания) интегрируются. Функции нескольких специалистов, входивших в разные подразделения, объединяются в работу, выполняемую одним человеком, имеющим доступ к экспертной системе с базой данных.

- Клиент процесса должен выполнять изменяемый процесс. Это требование, которое должны учитывать при совершенствовании процессов, предполагает, что клиент процесса должен быть больше вовлечен в процесс, чем ранее. Это достигается посредством учета требований клиента к результату и ходу процесса.

- Роль поставщика (поставщиков) процесса должна быть такой, будто они являются частью изменяемого процесса или организации. Изменение роли поставщика процесса достигается в результате установления партнерских отношений с участниками процесса или привлечения внешних поставщиков для выполнения отдельных частей процесса.

- Создаются различные версии процессов. Каждый вариант процесса ориентирован на одну соответствующую ему ситуацию (случай). К примеру, в проекте IBM процесс имеет три версии: простые случаи (данные обрабатываются компьютером, без участия специалистов); средние по сложности случаи (обрабатываются специалистами с помощью экспертной системы и базы данных); сложные случаи (обрабатываются специалистом, привлекающим экспертов). Создание различных версий или вариантов процессов – важнейший этап совершенствования; он достигается моделированием процесса. Как только имитационная модель показывает, что вновь разработанный процесс соответствует сформулированному представлению, теоретическая модель реализуется физически для подтверждения концепции.

- Стремление к уменьшению количества входов в процессы направлено на упрощение процесса и является одним из способов повышения контроля и управляемости процесса. Чтобы усовершенствовать процесс, необходимо просто убирать те выходы, которые нужно сопоставлять с другими входами, тем самым снижается количество проводимых проверок и сверок, которые не добавляют необходимой заказчику продукции.

- Ориентация на повышение автономности процессов посредством расширения децентрализации с одновременным углублением централизации обмена информацией. Расширяя децентрализацию при совершенствовании бизнес–процессов, увеличивают полномочия по принятию решений ответственных за процесс, что приводит к повышению автономности и снижению бюрократизации в управлении. Такой подход позволяет осуществлять не только горизонтальное, но и вертикальное сжатие процессов. Вертикальное сжатие происходит в результате того, что в точках процесса, где при традиционной организации работ исполнитель должен обращаться к вышестоящим управленческим уровням, принимающим решения, здесь исполнитель делает это самостоятельно.

- Создание централизованной базы данных, которая обеспечивает оперативность доступа руководителям или участникам процессов, а также расширяет возможности использования информационных технологий с целью обеспечения принятия эффективных управленческих решений.

- Направленность на сокращение временных параметров процесса. Сокращение длительности процесса – важный критерий оптимизации бизнес–процессов, направленный, прежде всего, на повышение производительности и результативности процесса.

- Устранение излишних или длинных потоков. Совершенствование устраняет ненужную, непроизводительную работу. Максимальная ориентация на уход от последовательности операций процесса с включением в него параллельно выполняемых операций позволяет ускорить процесс деятельности.

- Устранение разрывов в бизнес–процессах. Такого рода направленность позволяет устранить «разрывы» и «слепые места» в бизнес–процессах, которые достаточно часто случаются в компаниях при стихийной организации деятельности.

- Вовлечение в бизнес–процесс как можно меньшего количества ресурсов. В каждой задаче, составляющей бизнес–процесс, нужно сократить как можно больше ресурсов, например путем совмещения задач таким образом, чтобы работник выполнял наибольшее их количество. Ключевой задачей здесь является высвобождение работников и совмещение разных функций, в результате чего целые подразделения выводятся за пределы процесса.

Соответственно приведенной выше информации, для процесса «Складской учет» необходимо внести следующие изменения:

- автоматизация учета остатков на складе;

- автоматическое формирование счета–фактуры;

- автоматическое заполнение накладных и т.д..

Из приведенного перечня необходимых изменений видно, что для максимально эффективной оптимизации и улучшения бизнес–процесса «складской учет» необходимо внедрить специально сконструированное либо типовое программное обеспечение, которое позволит успешно автоматизировать все рассмотренные элементы бизнес–процесса.

2.2 Моделирование бизнес–процессов «как должно быть»

Ситуация «как должно быть» моделировалась с учетом необходимости внедрения специализированного программного обеспечения. Следовательно, все операции в рассматриваемом процессе должны быть автоматизированы для повышения оперативности, достоверности и общего качества их выполнения. Так, на следующих изображениях представлены схемы управления бизнес–процессом, схемы подпроцессов, а также ресурсы, входы и выходы процесса «Складской учет», которые должны выступать результатом после осуществления улучшения бизнес–процессов.

Рисунок 7. Входы, выходы и ресурсы бизнес–процесса после улучшения

Рисунок 8. Схема управления процессом после улучшения

Рисунок 9. Схема подпроцесса «Зафиксировать перечень товаров» после улучшения

Рисунок 10. Схема подпроцесса «Сделать запись в журнал расхода» после улучшения

Рисунок 11. Схема подпроцесса «Получить товар» после улучшения

Рисунок 12. Схема подпроцесса «Сделать запись в журнал прихода» после улучшения

Во второй главе данной работы были рассмотрены основные подходы и виды мероприятий, которые применяются для оптимизации и улучшения бизнес–процессов. Также были выведены основные меропртиятия, проведение которых необходимо для улучшения бизнес–процесса «Складской учет». Обобщая, можно сказать, что в целом все мероприятия сводятся к необходимости автоматизации выполнения большинства рутинных операций бизнес–процесса – от ввода данных до их обработки и представления в удобном виде. Благодаря этому выводу было проведено повторное моделирование бизнес–процессов по ситуации «как должно быть» с учетом будущих изменений в лучшую сторону за счет автоматизации большинства операций.

ЗАКЛЮЧЕНИЕ

В ходе выполнения работы была достигнута поставленная цель – разработан регламент выполнения процесса «Складской учет». Для достижения цели были выполнены такие задачи:

- описана предметную область;

- осуществлена постановка задачи и моделирование бизнес–процессов по ситуации «как есть»;

- предложены целесообразные мероприятия по улучшению существующих бизнес–процессов;

- смоделированы бизнес–процессы по ситуации «как должно быть».

В ходе работы также определно, что складской учет подразумевает выполнение следующих задач:

- систематический и полный контроль за выпуском продукции, состоянием ее запасов и сохранностью на складах, наличием брака, объемом выполненных работ и услуг;

- своевременное и правильное документальное оформление отгруженной и отпущенной продукции (материалов, работ, услуг), четкая организация расчетов с покупателями и клиентами;

- непосредственный контроль за выполнением плана договоров–поставок по объёму и ассортименту реализованной продукции;

- своевременный и точный расчет сумм, полученных за реализованную продукцию, фактических затрат на их производство и сбыт, расчет сумм прибыли и убытков.

Кроме того, было определено, что для максимальной эффективизации выполнения операций рассматриваемого бизнес–процесса целесообразно внедрение и использование специализированной автоматизированной системы, которая позволит все названные задачи выполнять более оперативно и достоверно.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон «О бухгалтерском учёте» от 21.11.96 г. N 129–ФЗ.

- Приказ Минфина РФ от 9 июня 2001 г. N 44н «Об утверждении Положения по бухгалтерскому учёту «Учёт материально–производственных запасов» ПБУ 5/01.

- Богдановская, Л. А. Анализ хозяйственной деятельности в промышленности: Учебник / Л. А. Богдановская, Г. Г. Виногоров, О. Ф. Мигун и др.; Под общ.ред.В.И.Стражева–М.:Выш.шк., 2015.–363с.

- Громов, А. И. Управление бизнес–процессами: современные методы. монография / А. И. Громов, А. Фляйшман, В. Шмидт. – Люберцы: Юрайт, 2016. – 367 c.

- Джестон, Д. Управление бизнес–процессами. Практическое руководство по успешной реализации проектов / Д. Джестон, Й. Нелис. – М.: Символ, 2015. – 512 c.

- Ермолович, Л. Л. Анализ финансово–хозяйственной деятельности предприятия / Л. Л. Ермолович. – М.: Финансы и статистика, 2016. – 264 с.

- Захарьин, В. Р. Учёт материалов. Учебное пособие / В. Р. Захарьин. – Дис. 2014. – 144 с.

- Колесник, А. П. Компьютерные системы в управлении финансами / А. П. Колесник. – М.: Финансы и статистика, 1994. – 412 с.

- Кондраков, Н. П. Бухгалтерский учёт / Н. П. Кондраков. – Москва, Инфра – М. 2018. – 584 с.

- Михеев, А. Г. Системы управления бизнес–процессами и административными регламентами на примере свободной программы RunaWFE. / А. Г. Михеев. – М.: ДМК, 2016. – 336 c.

- Назаров, С. В. Локальные вычислительные сети. Справочник / С. В. Назаров. М.: Финансы и статистика, 2017. – 301 с.

- Ротер, М. Учитесь видеть бизнес–процессы: Построение карт потоков создания ценности / М. Ротер. – М.: Альпина Паблишер, 2015. – 136 c.

- Рудакова, О. С. Реинжиниринг бизнес–процессов: Учебное пособие для студентов вузов, обучающихся по специальностям экономики и управления / О. С. Рудакова. – М.: ЮНИТИ–ДАНА, 2016. – 343 c.

- Савицкая, Г. В. Анализ хозяйственной деятельности промышленного предприятия / Г. В. Савицкая. – М.: Финансы и статистика – 2016. – 213с.

- Ширяев, В. И. Управление бизнес–процессами: Учебно–методическое пособие / В. И. Ширяев, Е. В. Ширяев. – М.: Финансы и статистика, 2014. – 464c.

- Разработка проекта информационной системы подбора, найма и сопровождения трудовых ресурсов

- Классификация языков программирования высокого уровня, машинный язык

- Облачный сервис

- Защита информации в системах электронного документооборота

- Отличительные особенности производства и обслуживания в ресторане при отеле на примере Vnukovo Village Park Hotel

- Управление мотивацией сотрудника на предприятии

- Роль мотивации в поведении организации (формирование и совершенствование мотивационного механизма управления персоналом)

- Управление рисками в проектной среде, общая схема управления рисками проекта

- Управление поведением в конфликтных ситуациях. .

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Управление оборотными средствами на предприятии.(Теоретические аспекты управления оборотными средствами на предприятии)

- Определение, основные задачи, функции бухгалтерского учета (Инвентаризация и бухгалтерская отчетности)