Определение, основные задачи, функции бухгалтерского учета (Инвентаризация и бухгалтерская отчетности)

Содержание:

Введение

Актуальность. В настоящее время возросла роль бухгалтерского учета как средства коммуникации бизнеса, он выступает в качестве одного из основных информационных ресурсов государств, осуществляющих реформирование экономики в целях роста эффективности производства и повышения благосостояния граждан. Бухгалтерский учет необходим всем лицам, имеющим отношение к предпринимательству, управлению собственностью, осуществлению инвестиций и финансирования.

Цель работы состоит в исследовании теоретических и практических аспектов организации бухгалтерского учета на предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать понятие бухгалтерского учета, его задачи, функции и основные требования к организации;

- рассмотреть требования к главным бухгалтерам или иным должностным лицам, на которых возлагается ведение бухгалтерского учета;

- исследовать требования к учетной политике, первичным документам и учетным регистрам;

- рассмотреть порядок инвентаризации и требования к бухгалтерской отчетности;

- исследовать организацию бухгалтерского учета в ООО «Сельхоз-Технологии», выявить существующие недостатки;

- рассмотреть пути совершенствования бухгалтерского учета на предприятии.

Предметом исследования являются задачи и функции бухгалтерского учета.

Объектом исследования является ООО «Сельхоз-Технологии».

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области бухгалтерского учета. В качестве методического инструментария применялись такие общенаучные приемы и методы, как классификация, группировка, сравнение, обобщение, анализ, синтез, системный подход.

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам бухгалтерского учета; данные первичного, синтетического и аналитического учета; документация ООО «Сельхоз-Технологии».

Глава 1. Теоретические аспекты бухгалтерского учета

1.1. Понятие бухгалтерского учета, его задачи, функции и основные требования к организации

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

С 1 января 2013 г. вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее - Закон № 402-ФЗ) [1]. Действие Закона № 402-ФЗ распространяется на следующие субъекты:

- коммерческие и некоммерческие организации;

- государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов;

- Банк России;

- индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты, нотариусов и иных лиц, занимающихся частной практикой;

- находящиеся на территории РФ филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, находящиеся на территории РФ, если иное не предусмотрено международными договорами РФ[2].

Кроме этого, Закон № 402-ФЗ применяется при ведении:

- бюджетного учета активов и обязательств РФ, субъектов РФ и муниципальных образований, операций, изменяющих указанные активы и обязательства, а также при составлении бюджетной отчетности;

- доверительным управляющим бухгалтерского учета переданного ему в доверительное управление имущества и связанных с ним объектов бухгалтерского учета, а также при ведении, в том числе одним из участвующих в договоре простого товарищества юридических лиц, бухгалтерского учета общего имущества товарищей и связанных с ним объектов бухгалтерского учета;

- бухгалтерского учета в процессе выполнения соглашения о разделе продукции, если иное не установлено Федеральным законом от 30.12.1995 № 225-ФЗ «О соглашениях о разделе продукции».

Закон № 402-ФЗ[3] не применяется при создании информации, необходимой для составления экономическим субъектом отчетности для внутренних целей, отчетности, представляемой кредитной организации согласно ее требованиям, а также отчетности для иных целей, если законодательством РФ и принятыми в соответствии с ним правилами составления такой отчетности не предусматривается применение данного Закона[4]. Таким образом, определена сфера деятельности нового Закона о бухгалтерском учете.

Индивидуальные предприниматели, как и организации, применяющие упрощенную систему налогообложения, обязаны вести бухгалтерский учет с 2013 г. в полном объеме. Согласно ст. 6 Закона № 402-ФЗ бухгалтерский учет могут не вести:

- индивидуальные предприниматели, осуществляющие ведение налогового учета;

- находящиеся на территории РФ филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, осуществляющие ведение налогового учета;

- организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково», вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, установленные для субъектов малого предпринимательства. Следовательно, индивидуальные предприниматели и иностранные представительства, которые ведут налоговый учет, бухгалтерский учет могут не вести. Участники проекта «Сколково» ведут учет и формируют бухгалтерскую отчетность в упрощенном порядке.

Закон № 402-ФЗ[5] ввел много отсутствующих ранее понятий или внес изменения в уже существующие понятия. Важнейшими из них являются следующие:

- стандарт бухгалтерского учета - документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета;

- международный стандарт - стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте, независимо от конкретного наименования такого стандарта;

- факт хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств;

- бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Законом[6].

К объектам бухгалтерского учета экономического субъекта относятся:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты, в случае если это установлено федеральными стандартами.

Согласно ст. 7 Закона № 402-ФЗ[7] ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта. Руководитель отвечает только за организацию ведения бухгалтерского учета и хранение документов, а не за соблюдение законодательства.

По Закону № 402-ФЗ бухгалтерский учет может вести: главный бухгалтер или иное должностное лицо экономического субъекта; лицо, осуществляющее деятельность по договору об оказании услуг на ведение бухгалтерского учета. Руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя.

Ведение бухгалтерского учета руководителем самостоятельно допускается только на малых и средних предприятиях.

Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Функции бухгалтерского учета:

1) информационная - обеспечение информацией пользователей:

внешних: не имеющих прямого финансового интереса в организации - налоговая инспекция, аудиторские фирмы, Госкомстат, социальные фонды; имеющих прямой финансовый интерес - инвесторы, банки, поставщики; внутренних - управляющие организации, собственники, совладельцы, руководители различных уровней управления;

2) контрольная - текущая и оперативная регистрация всех фактов хозяйственной деятельности организации в момент их свершения. В бухгалтерском учете осуществляются следующие виды контроля: предварительный, текущий и последующий[8].

1.2. Требования к главным бухгалтерам или иным должностным лицам, на которых возлагается ведение бухгалтерского учета

Особые требования к главным бухгалтерам или иным должностным лицам, на которых возлагается ведение бухгалтерского учета, устанавливает новый Закон № 402-ФЗ[9]. В открытых акционерных обществах, страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, в органах управления государственных внебюджетных фондов, органах управления государственных территориальных внебюджетных фондов это:

- наличие высшего профессионального образования;

- наличие стажа работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита - не менее пяти из последних семи календарных лет;

- отсутствие неснятой или непогашенной судимости за преступления в сфере экономики.

При этом могут устанавливаться дополнительные требования к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, другими федеральными законами. Указанные положения не применяются в отношении лиц, на которых по состоянию на день вступления в силу данного документа - 1 января 2013 г. - возложено ведение бухгалтерского учета.

Отсутствие судимости, высшее образование и стаж являются обязательными условиями для работы в должности главного бухгалтера на общественно значимых предприятиях[10].

В Законе № 402-ФЗ[11] предусмотрен порядок разрешения разногласий по вопросам бухгалтерского учета между руководителем и главным бухгалтером:

- данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию;

- объект бухгалтерского учета отражается (не отражается) в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

Подход к решению конфликтных ситуаций не изменился. Раньше документы принимались к учету по письменному распоряжению руководителя. В настоящее время документы могут как приниматься, так и не приниматься.

1.3. Требования к учетной политике, первичным документам и учетным регистрам

Основные принципы применения и изменения учетной политики:

- учетная политика должна применяться последовательно из года в год;

- условия изменения учетной политики (изменились требования законодательства о бухгалтерском учете (или отраслевые стандарты), изменение приводит к повышению качества информации об объекте бухгалтерского учета, изменились условия деятельности экономического субъекта);

- изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения в целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет[12].

Положения об учетной политике выделены в отдельную статью Закона № 402-ФЗ - ст. 8[13], в которой прописан порядок формирования, применения и изменения учетной политики экономического субъекта. Дано определение понятия «учетная политика»: учетная политика - это совокупность способов ведения экономическим субъектом бухгалтерского учета.

Установлены правила формирования учетной политики:

- учетная политика формируется экономическим субъектом самостоятельно на основе законодательства РФ о бухгалтерском учете, федеральных и отраслевых стандартов;

- при формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами;

- в случае если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

При этом исключен конкретный перечень документов, которые должны быть утверждены в рамках приказа об учетной политике: рабочий план счетов; формы первичных документов; порядок проведения инвентаризации[14].

В России бухгалтерский учет - это, конечно, первичные документы. В Законе № 402-ФЗ[15] им отведена ст. 9 «Первичные учетные документы». Все факты хозяйственной деятельности подлежат оформлению первичными учетными документами. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным, - непосредственно после его окончания. При этом в Законе № 402-ФЗ первичный учетный документ может быть представлен не только на бумажном носителе, но и в электронном виде с электронной подписью. Небольшим отличием нового Закона о бухгалтерском учете от старого является норма о первичных учетных документах, согласно которой формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Обязательные реквизиты первичного учетного документа в случае отсутствия унифицированной формы:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц с указанием фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц[16].

В случае внесения исправлений обязательно должна быть проставлена дата исправления, а также должны стоять подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации. Законодатель в п. 8 ст. 9 Закона № 402-ФЗ[17] прописал следующий порядок изъятия первичных учетных документов: в случае если в соответствии с законодательством РФ первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством РФ, включаются в документы бухгалтерского учета.

По старому Закону о бухгалтерском учете организация могла сделать с изымаемой документации копии лишь с «разрешения и в присутствии представителей органов, проводящих изъятие документов». По Закону № 402-ФЗ можно будет обойтись без этого разрешения.

Принципы отражения хозяйственных операций в бухгалтерских регистрах:

- данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета;

- не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета;

- бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не предусмотрено федеральными стандартами.

Закон № 402-ФЗ устанавливает новые обязательные реквизиты регистров бухгалтерского учета: наименование регистра; наименование экономического субъекта, составившего регистр; дата начала и окончания ведения регистра и (или) период, за который составлен регистр; хронологическая и (или) систематическая группировка объектов бухгалтерского учета; величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения; наименования должностей лиц, ответственных за ведение регистра; подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц[18]. Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. По Закону № 402-ФЗ[19] регистры можно вести либо на бумаге, либо в электронном виде. При этом «электронные» регистры должны заверяться электронной цифровой подписью. Что касается распечатки регистров на бумаге, то здесь применяют те же правила, что и в отношении первичных документов. В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправления в регистре бухгалтерского учета должны содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц[20].

В случае если изымаются регистры бухгалтерского учета, в том числе в виде электронного документа, копии изъятых регистров включаются в состав документов бухгалтерского учета.

1.4. Инвентаризация и бухгалтерская отчетности

Активы и обязательства подлежат инвентаризации, при которой выявляется фактическое наличие соответствующих объектов, сопоставляемое с данными регистров бухгалтерского учета. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

В старом Законе о бухгалтерском учете был перечень случаев, в которых организация обязана проводить инвентаризацию. Закон № 402-ФЗ[21] такого перечня не содержит, но это не меняет его сути.

Инвентаризация обязательна в следующих случаях:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

По Закону № 402-ФЗ[22] результаты учитывают на дату, «на которую проводилась инвентаризация».

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год, то есть с 1 января по 31 декабря включительно. Исключение составляют случаи создания, реорганизации и ликвидации юридического лица. При создании экономического субъекта до 30 сентября первым отчетным годом, как и ранее, будет являться период, начиная с даты государственной регистрации по 31 декабря того же календарного года включительно. При регистрации после 30 сентября первым отчетным годом будет являться период, начиная с даты государственной регистрации и по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно[23].

В Законе № 402-ФЗ понятие «промежуточная бухгалтерская отчетность» изменено, хотя его суть не поменялась. Промежуточной отчетностью считается вся отчетность, не являющаяся годовой и составленная в период с 1 января по отчетную дату периода, за который она составляется, включительно.

Таким образом, годовая бухгалтерская отчетность составляется за отчетный год, промежуточная - за отчетный период менее отчетного года.

Правила к составлению бухгалтерской (финансовой) отчетности:

- бухгалтерская (финансовая) отчетность составляется в валюте РФ;

- бухгалтерская (финансовая) отчетность включает показатели деятельности всех подразделений экономического субъекта вместе с его филиалами и представительствами независимо от их места нахождения;

- бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта;

- утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях, которые установлены федеральными законами. В случае опубликования бухгалтерской отчетности, которая подлежит обязательному аудиту, это производится вместе с аудиторским заключением.

В Законе № 402-ФЗ[24] отдельно прописано, что в отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны. Соответственно, бухгалтерская отчетность должна будет предоставляться всем заинтересованным пользователям.

В Законе № 402-ФЗ определены составляющие годовой бухгалтерской отчетности: бухгалтерский баланс; отчет о финансовых результатах; приложения. Состав промежуточной бухгалтерской отчетности устанавливается федеральными стандартами[25].

Обязанные составлять бухгалтерскую отчетность экономические субъекты должны представлять один обязательный экземпляр годовой бухгалтерской отчетности в орган государственной статистики по месту государственной регистрации. Обязательный экземпляр годовой бухгалтерской отчетности представляется не позднее трех месяцев после окончания отчетного периода. В Законе № 402-ФЗ содержатся разъяснения, что обязательные экземпляры годовой бухгалтерской отчетности составляют государственный информационный ресурс. Интересантам обеспечивается доступ к указанному государственному информационному ресурсу, за исключением случаев, когда с целью сохранения государственной тайны такой доступ должен быть ограничен. Порядок представления обязательного экземпляра бухгалтерской отчетности, а также правила пользования (включая плату за пользование) данным государственным информационным ресурсом будут утверждаться Росстатом.

Вопросы хранения первичных учетных документов, регистров бухгалтерского учета, бухгалтерской отчетности остались неизменными. Особо прописаны сроки хранения учетной политики, стандартов экономического субъекта, прочих документов, связанных с организацией и ведением бухгалтерского учета, а также средств, обеспечивающих воспроизведение электронных документов и проверку подлинности электронной подписи. И то и другое должно храниться организациями в течение сроков, установленных правилами организации государственного архивного дела, но не менее пяти лет после отчетного года. Ответственность за выполнение данных требований возложена на организацию[26].

Выводы

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Основным документом, регулирующим ведение бухгалтерского учета в Российской Федерации, является Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

К объектам бухгалтерского учета экономического субъекта относятся: 1) факты хозяйственной жизни; 2) активы; 3) обязательства; 4) источники финансирования его деятельности; 5) доходы; 6) расходы; 7) иные объекты, в случае если это установлено федеральными стандартами.

Согласно ст. 7 Закона № 402-ФЗ ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта. Руководитель отвечает только за организацию ведения бухгалтерского учета и хранение документов, а не за соблюдение законодательства.

Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Бухгалтерский учет выполняет информационную (обеспечение информацией пользователей) и контрольную (текущая и оперативная регистрация всех фактов хозяйственной деятельности организации в момент их свершения) функции.

Глава 2. Исследование организации бухгалтерского учета

2.1. Краткая характеристика ООО «Сельхоз-Технологии»

Предметом деятельности ООО «Сельхоз-Технологии» является производство и реализация сельскохозяйственной продукции, а именно продуктов растениеводства и животноводства. В соответствии с предметом деятельности хозяйство специализируется на производстве сельскохозяйственной продукции.

Основными видами деятельности Общества согласно Уставу являются:

- заготовка, хранение и продажа зерновых, зернобобовых, масличных, овощных культур и многолетних трав;

- производство и реализация сельскохозяйственных культур, товаров народного потребления и различных услуг;

- разведение коров, племенных свиней, овец;

- переработка продукции растениеводства, животноводства и вторичного сырья;

- оказание сервисных услуг, в том числе организация хранения товаров, транспортное обслуживание, бытовое обслуживание и прочие услуги;

- оптовая и розничная торговля по реализации товаров народного потребления, сельскохозяйственной продукции, продуктов питания;

- также осуществление других работ и оказание услуг, не запрещённых и не противоречащих действующему законодательству РФ.

Все вышеперечисленные виды деятельности осуществляются в соответствии с действующим законодательством РФ.

Все вспомогательные и обслуживающие подразделения находятся на центральном отделении. К ним относятся ремонтно-механическая мастерская, автогараж, пункт дробления зерна, электроцех, стройцех, цех трудоемких процессов, склад ГСМ, зерновые склады, зерновой ток.

Предприятие внесено в государственный реестр предприятий, имеет свой расчетный счет и является юридическим лицом.

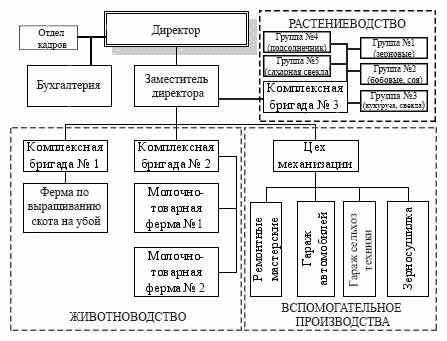

Совершенствование организационной структуры предприятия – важнейшая часть организационного развития, процесса изменений, совершенствования системы управления предприятием. Организационная и управленческая структуры ООО «Сельхоз-Технологии» разработаны с целью обеспечения координации и контроля за деятельностью подразделений и работников. Организационная структура ООО «Сельхоз-Технологии» представлена на рисунке 1.

Рисунок 1. Организационная структура ООО «Сельхоз-Технологии»[27]

Управление ООО «Сельхоз-Технологии» осуществляет директор. Директор решает важные вопросы о деятельности организации и осуществляет руководство работниками. Основные вопросы о выращивании сельскохозяйственных культур, их обработке, уходе возложены на агронома. Вопросы по разведению крупного рогатого скота (КРС), уходу, кормлению КРС, а также руководство животноводческими бригадами возложены на главного зоотехника. Наиболее важными экономическими и бухгалтерскими вопросами занимаются главный бухгалтер.

2.2. Организация бухгалтерского учета на предприятии

Бухгалтерский и налоговый учёт в ООО «Сельхоз-Технологии» ведётся бухгалтерией. Структура аппарата бухгалтерии Кооператива представлена на рисунке 2.

Главный бухгалтер

Бухгалтер по оплате труда

Бухгалтер по учету расчетов

Бухгалтер учета материалов и затрат

Кассир-бухгалтер

Рисунок 2. Структура бухгалтерии ООО «Сельхоз-Технологии» [28]

Руководство бухгалтерией ООО «Сельхоз-Технологии» осуществляется главным бухгалтером, который находится в прямом подчинении у директора.

В обязанности главного бухгалтера ООО «Сельхоз-Технологии» входит:

1) организация бухгалтерского учета предприятия;

2) формирование учетной политики в целях бухгалтерского и налогового учета;

3) формирование документооборота организации;

4) контроль работы учетных работников организации, обеспечение законности финансово-хозяйственной деятельности Общества, достоверности отчетных показателей;

5) составление бухгалтерской и налоговой отчетности, работа с контролирующими органами;

6) учет финансовых результатов предприятия.

В обязанности бухгалтеров участков ООО «Сельхоз-Технологии» входит первичный бухгалтерский и налоговый учет имущества и обязательств, формирование регистров бухгалтерского и налогового учета, документооборот.

Бухгалтер учета материалов и затрат занимается расчетом нормативов и калькуляцией себестоимости продукции, ведет затратные счета 20, 23, 25, 26. Также данный специалист осуществляет бухгалтерский учет производственных и товарных запасов предприятия, а также учет готовой продукции.

Приведем информацию об организации системы бухгалтерского учета и учетной политике в ООО «Сельхоз-Технологии» (таблица 1).

Таблица 1

Характеристика бухгалтерского учета в ООО «Сельхоз-Технологии»[29]

|

Элементы и принципы учетной политики |

Положение учетной политики ООО «Сельхоз-Технологии» |

|

1 |

2 |

|

Организационные аспекты |

|

|

Организационная форма бухгалтерской службы |

Отдельное подразделение, возглавляемое главным бухгалтером |

|

Уровень централизации учета |

Учет централизован |

|

Налоговый режим |

Единый сельскохозяйственный налог |

|

Учетная политика для целей бухгалтерского и налогового учета |

Положение об учетной политики |

|

График документооборота |

Отсутствует |

|

Рабочий план счетов |

Разработан (Приложение к учетной политике) |

|

Внутрипроизводственный контроль |

Частично осуществляется главным бухгалтером |

|

Технический аспект учета |

|

|

Форма ведения учета |

Журнально-ордерная ручная с частичный применением средств автоматизации (Excel) |

|

Методический аспект учета |

|

|

Стоимостный лимит МПЗ |

Не относятся к основным средствам и отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов активы стоимостью не более 40 000 руб. |

|

Переоценка первоначальной стоимости МПЗ |

Не производится |

|

Оценка списания МПЗ |

По средней себестоимости |

|

Амортизация основных средств и НМА |

Линейным способом |

Продолжение таблицы 1

|

1 |

2 |

|

Инвентаризация |

Указан порядок инвентаризации денежных средств, МПЗ, основных средств, иного имущества и обязательств |

|

Первичные учетные документы |

Все первичные документы составляются в момент совершения хозяйственной операции по формам, предусмотренным Альбомом унифицированных форм первичной документации. |

Учетная политика утверждена приказом директора ООО «Сельхоз-Технологии».

Недостатки организации бухгалтерского учета в ООО «Сельхоз-Технологии»:

1. Отсутствие ряда документов, которые должны разрабатываться и утверждаться наряду с разработкой учётной политики. Так, отсутствуют следующие документы: график документооборота; состав инвентаризационной комиссии; перечень должностных лиц, имеющих право получать под отчет наличные денежные средства.

2. Несоответствие положений учетной политике фактам. Например, учетная политика содержит информацию о том, что учета в кооперативе автоматизирован и осуществляется в программе 1С Бухгалтерия, хотя по факту учет бухгалтера ведут вручную.

3. Не уточнены некоторые методы учета. Например, методы списания запасов по средней себестоимости (средневзвешенной или среднескользящей).

ООО «Сельхоз-Технологии» в 2017 г. в бухгалтерском учете использовало типовые формы первичных документов. Бухгалтерский учет в ООО «Сельхоз-Технологии» не автоматизирован, расчеты частично осуществляются в программе Excel.

Внутренний контроль представляет собой процесс, направленный на достижение целей организации. В ООО «Сельхоз-Технологии» внутренний контроль организуется руководством предприятия и определяет законность совершения хозяйственных операций, их экономическую целесообразность. Так как в ООО «Сельхоз-Технологии» нет специальной службы внутреннего контроля, функции контроля сводятся фактически только к проведению инвентаризации активов и обязательств, но при этом не проверяются правильность бухгалтерских записей и законность согласно нормативно-правовых актов РФ. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации в хозяйстве проводят инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда в хозяйстве проведение инвентаризации обязательно.

Выводы

Бухгалтерский и налоговый учёт в ООО «Сельхоз-Технологии» ведётся бухгалтерией.

К недостаткам организации бухгалтерского учета в ООО «Сельхоз-Технологии» относятся:

- отсутствие ряда документов, которые должны разрабатываться и утверждаться наряду с разработкой учётной политики: графика документооборота; состава инвентаризационной комиссии; перечня должностных лиц, имеющих право получать под отчет наличные денежные средства;

- несоответствие положений учетной политике фактам: учетная политика содержит информацию о том, что учета в кооперативе автоматизирован и осуществляется в программе 1С Бухгалтерия, хотя по факту учет бухгалтера ведут вручную;

- в учетной политике не уточнен метод списания запасов по средней себестоимости (средневзвешенной или среднескользящей).

Директором предприятия деятельность бухгалтерской службы оценена в 6 баллов по десятибалльной шкале, а полезность учетно-аналитической информации - на 50 %. Причины такой ситуации следующие: бухгалтеры не имеют достаточного опыта организации бухгалтерского учета; для распространения передового опыта требуется специальная инфраструктура, организация которой под силу в современных условиях только государству, частично создать условия для распространения опыта внутри объединений могут крупные компании, для среднего и малого бизнеса решение такой задачи невозможно.

Глава 3. Направления совершенствования бухгалтерского учета на предприятии

Для формирования направлений совершенствования бухгалтерского учета в ООО «Сельхоз-Технологии» необходимо определить существующее положение дел. Для оценки состояния бухгалтерского учета на предприятии проведен опрос работников бухгалтерии и руководителей.

Одним из основных вопросов исследования стало определение полезности учетно-аналитической информации для менеджмента предприятия. Наиболее объективной оценкой является оценка деятельности бухгалтерской службы руководителем по десятибалльной шкале. Полученная оценка составляет 6 баллов. Эта оценка деятельности бухгалтерии была детализирована, выделением из нее такого направления, как формирование полной и полезной информации в бухгалтерской отчетности для менеджмента. Полезность учетно-аналитической информации директором оценена на 50 %.

Причины такой ситуации следующие:

— бухгалтеры не имеют достаточного опыта организации бухгалтерского учета;

— для распространения передового опыта требуется специальная инфраструктура, организация которой под силу в современных условиях только государству, частично создать условия для распространения опыта внутри объединений могут крупные компании, для среднего и малого бизнеса решение такой задачи невозможно.

В настоящее время одним из самых известных инструментов распространения лучшего опыта и знаний является бенчмаркинг. История бенчмаркинга насчитывает несколько тысяч лет, по Конфуцию, у человека есть три возможности действовать «умно»: размышляя — это самый благородный путь; подражая — это самый легкий путь; накапливая опыт — это самый печальный путь[30]. Сочетая размышления и подражание можно избежать печального пути достижения цели. Единого подхода к бенчмаркингу не сложилось. Наиболее распространенным является подход к бенчмаркингу как к инструменту улучшения различных сторон деятельности организации на основе проведения измерений и творческого перенесения лучшего опыта в свою организацию.

Грамотное использование опыта лучших компаний позволяет уменьшить затраты, оптимизировать выбор стратегии деятельности организации. Бенчмаркинг объединяет в единую систему отраслевой анализ, анализ конкурентов и собственные знания для достижения успеха в деятельности. Отраслевой анализ является обязательным этапом бенчмаркинга и помогает выявить причины лидерства определенных субъектов бизнеса по сравнению с другими. По исследованиям Д. Форсайт и К. Тилт, 57,4 % зарубежных компаний используют бенчмаркинг в качестве метода управленческого учета[31].

Современная организация — это совокупность специализированных отделов и в то же время — это деятельность по реализации процессов. Процессный подход в управлении считается более эффективным, чем функциональный рассматривающий организацию как совокупность подразделений, выполняющих различные функции. Процессный подход применим к организации бухгалтерского учета, который можно представить как совокупность бизнес-процессов по сбору, обработке, хранению и предоставлению информации.

Построение бизнес-процессов не гарантирует постоянного лидерства организации. По истечении времени созданные бизнес-процессы снижают свою эффективность, поэтому необходимо поддерживать их необходимый уровень, с этой целью осуществляется мониторинг и непрерывное совершенствование процессов. Наряду с бенчмаркингом используются перепроектирование и реинжиниринг. По мнению Х. Дж. Харрингтона, в ближайшем будущем более 95 % организаций в целях улучшения своей деятельности будут использовать методологию улучшения процессов[32]. Все перечисленные методы применимы к улучшениям учетных бизнес-процессов, сравнение параметров которых представлено в табл. 2.

Таблица 2

Сопоставление параметров методологии улучшения процессов[33]

|

Параметр |

Бенчмаркинг |

Перепроектирование |

Реинжиниринг |

|

Подготовительный этап |

|||

|

Длительность |

90—100 дн. на выбор эталонного процесса |

80—100 дн. на проект конструкции процесса |

9—12 мес. |

|

Результативность |

Снижение стоимости, длительности производственного цикла на 20—50 % |

Снижение стоимости, длительности производственного цикла на 20—60% |

Снижение стоимости, длительности производственного цикла на 60—90 % |

|

Повышение качества |

От 10 до 150% |

От 40 до 100% |

От 20 до 100% |

|

Этап внедрения |

|||

|

Длительность |

От 12 до 24 мес. |

6 мес. |

15 мес. |

|

Успешность |

50% |

95% |

85% |

|

Проблемы |

Поиск партнеров |

Длительность обучения |

Новая оргструктура |

Таким образом, каждая из методологий имеет определенные преимущества и недостатки. Выбор методологии осуществляет организация с учетом конкретных обстоятельств. Принятие решения о необходимости улучшений происходит на основе мониторинга эффективности бизнес-процессов, который может проводиться в ходе внутреннего аудита. На неэффективность учетных бизнес-процессов, как правило, указывают следующие недостатки:

— большое количество ошибок при протекании бизнес-процесса, низкое качество формируемой информации;

— отсутствие необходимых учетных процедур для формирования информации;

— наличие избыточных учетных процедур, когда затраты на получение информации превышают эффективность от ее использования;

— несоответствие необходимым критериям конкретных правил, учетной политики, внутренних стандартов;

— завышенная длительность бизнес-процесса.

Наряду с недостатками при мониторинге бизнес-процессов должен выявляться и положительный опыт. Если менеджмент организации придет к выводу о проведении бенчмаркинга, то следует грамотно подойти к его организации. Процесс бенчмаркинга начинается с создания группы проведения бенчмаркинга, в которую может быть привлечен специалист. При первичном проведении бенчмаркинга привлечение специалиста полезно. В рабочую группу должны войти заинтересованные в изменениях сотрудники, специалисты того сегмента, который подлежит измерению. Руководителем проекта должен стать сотрудник, обладающий необходимыми полномочиями по внесению изменений в процессы и иные проекты.

До проведения бенчмаркинга необходимо утвердить примерную или твердую смету проекта, источники финансирования. Основу бенчмаркинга составляют измерения, надежно и точно характеризующие:

— объект улучшений;

— показатели бизнес-процессов;

— иные показатели, отражающие специфику труда работников бухгалтерского учета, понятные для всех участников бенчмаркинга. Можно выделить различные группы показателей для проведения сравнительного анализа систем бухгалтерского учета и внутреннего контроля, бизнес-процессов и функций экономических субъектов:

— показатели, отражающие процент ошибок, выявленных системой внутреннего контроля, и ее эффективность;

— показатели, отражающие процент ошибок, выявленных системой внешнего контроля;

— показатели, отражающие нарушения оформления документов, сроков формирования и представления информации, отчетов;

— показатели длительности цикла, эффективности системы бухгалтерского учета;

— показатели, отражающие качество персонала и развитие системы бухгалтерского учета.

В качестве примера в табл. 3 систематизированы показатели, отражающие нарушения оформления документов, сроков формирования и представления информации, отчетов.

Таблица 3

Показатели, отражающие нарушения оформления документов,

сроков формирования и представления информации, отчетов в ООО «Сельхоз-Технологии»[34]

|

Показатель |

Формула расчета |

Показатель в ООО «Сельхоз-Технологии» |

|

Процент несвоевременно поданных налоговых деклараций |

Количество несвоевременно поданных налоговых деклараций: Общее количество поданных налоговых деклараций * 100% |

15 % |

|

Процент просрочки представления бухгалтерией отчетов |

Просроченные отчеты : Общее количество отчетов * 100% |

5 % |

|

Процент времени, потраченного на корректирование |

Время на корректировку: Время на подготовку сведений * 100% |

20 % |

|

Процент платежных ведомостей с обнаруженными |

Платежные ведомости с ошибками : Общее количество ведомостей * 100% |

10 % |

|

Процент неверно закодированных вводов информации |

Количество ошибочных кодировок : Общее количество закодированных вводов * 100% |

15 % |

|

Процент ошибок при формировании оборотно-сальдовой ведомости (ОСВ), Главной книги (ОС) |

Количество ошибок ОСВ, ПС: Общее количество позиций ОСВ, ПС * 100% |

5 % |

|

Процент накладных, возвращенных почтой из-за ошибочной адресации |

Количество возвращенных накладных : Общее количество накладных * 100% |

2 % |

Аналогично разрабатываются показатели по остальным группам. Наиболее значимыми являются показатели длительности цикла, эффективности системы бухгалтерского учета. К ним относятся:

— минимальный (средний) цикл времени на процесс подготовки платежной (расчетно-платежной) ведомости, других документов;

— длительность времени формирования счета (счета-фактуры), процесса от поступления запроса до печати;

— количество дней на оформление транспортных расходов;

— количество дней для закрытия отчетности;

— среднее количество часов от выписки объявления на взнос наличных денежных средств до оформления депозита (иного банковского документа).

На эффективность системы бухгалтерского учета большое влияние оказывают затраты. Примерами сравнений в разных организациях могут быть следующие затраты:

— на внесение одной учетной записи трансакций, одной накладной;

— на оформление расчетов по оплате труда на одного работника;

— на коммуникации в расчете на каждого акционера (участника).

Движение вперед характеризуют показатели обучения, повышения квалификации, например, среднее ежегодное количество дней обучения для всех работников бухгалтерии.

Для определения истинного эталона внимание должно уделяться сопоставимости информации, если информация не сопоставима, то следует провести корректировки. Если компании удостоверились в полном соответствии полученных данных, она формирует новые ориентиры и реализует их на практике. Задача должна стоять не только в том, чтобы догнать лидеров, а по возможности и превзойти лучшие компании. Чаще всего объектами бенчмаркинга становятся такие аспекты, как себестоимость продукции на одного сотрудника, объем незавершенного производства, повышение эффективности бизнеспроцессов.

Успех бенчмаркинга зависит от многих причин:

— вовлеченности руководства;

— возможности сотрудничества с лидерами;

— наличия инфраструктуры бенчмаркинга;

— наличия информации о самом бенчмаркинге.

Бенчмаркинг дает возможность реализовывать высокие, но достижимые цели в значимых для организаций сегментах деятельности на основе анализа эталонов, характеризующих лучшие методы построения учетно-аналитических систем, определения механизмов построения этих систем. Анализ существующего опыта и применения в своей деятельности позволяет рационально использовать имеющиеся ресурсы. Этот подход имеет большую возможность практического использования при совершенствовании вспомогательных процессов, так как вспомогательные процессы имеют сходство независимо от отраслевой принадлежности. И прежде всего таким сходством обладает бухгалтерский учет.

Выводы

В целях совершенствования организации бухгалтерского учета на предприятии предложено использование технологии бенчмаркинга. Бенчмаркинг дает возможность реализовывать высокие, но достижимые цели в значимых для организаций сегментах деятельности на основе анализа эталонов, характеризующих лучшие методы построения учетно-аналитических систем, определения механизмов построения этих систем. Анализ существующего опыта и применения в своей деятельности позволяет рационально использовать имеющиеся ресурсы. Этот подход имеет большую возможность практического использования при совершенствовании вспомогательных процессов, так как вспомогательные процессы имеют сходство независимо от отраслевой принадлежности. И прежде всего таким сходством обладает бухгалтерский учет.

Заключение

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Основным документом, регулирующим ведение бухгалтерского учета в Российской Федерации, является Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

К объектам бухгалтерского учета экономического субъекта относятся: 1) факты хозяйственной жизни; 2) активы; 3) обязательства; 4) источники финансирования его деятельности; 5) доходы; 6) расходы; 7) иные объекты, в случае если это установлено федеральными стандартами.

Согласно ст. 7 Закона № 402-ФЗ ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта. Руководитель отвечает только за организацию ведения бухгалтерского учета и хранение документов, а не за соблюдение законодательства.

Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Бухгалтерский учет выполняет информационную (обеспечение информацией пользователей) и контрольную (текущая и оперативная регистрация всех фактов хозяйственной деятельности организации в момент их свершения) функции.

Бухгалтерский и налоговый учёт в ООО «Сельхоз-Технологии» ведётся бухгалтерией.

К недостаткам организации бухгалтерского учета в ООО «Сельхоз-Технологии» относятся:

- отсутствие ряда документов, которые должны разрабатываться и утверждаться наряду с разработкой учётной политики: графика документооборота; состава инвентаризационной комиссии; перечня должностных лиц, имеющих право получать под отчет наличные денежные средства;

- несоответствие положений учетной политике фактам: учетная политика содержит информацию о том, что учета в кооперативе автоматизирован и осуществляется в программе 1С Бухгалтерия, хотя по факту учет бухгалтера ведут вручную;

- в учетной политике не уточнен метод списания запасов по средней себестоимости (средневзвешенной или среднескользящей).

Директором предприятия деятельность бухгалтерской службы оценена в 6 баллов по десятибалльной шкале, а полезность учетно-аналитической информации - на 50 %. Причины такой ситуации следующие: бухгалтеры не имеют достаточного опыта организации бухгалтерского учета; для распространения передового опыта требуется специальная инфраструктура, организация которой под силу в современных условиях только государству, частично создать условия для распространения опыта внутри объединений могут крупные компании, для среднего и малого бизнеса решение такой задачи невозможно.

В целях совершенствования организации бухгалтерского учета на предприятии предложено использование технологии бенчмаркинга. Бенчмаркинг дает возможность реализовывать высокие, но достижимые цели в значимых для организаций сегментах деятельности на основе анализа эталонов, характеризующих лучшие методы построения учетно-аналитических систем, определения механизмов построения этих систем. Анализ существующего опыта и применения в своей деятельности позволяет рационально использовать имеющиеся ресурсы. Этот подход имеет большую возможность практического использования при совершенствовании вспомогательных процессов, так как вспомогательные процессы имеют сходство независимо от отраслевой принадлежности. И прежде всего таким сходством обладает бухгалтерский учет.

Список литературы

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.).

- Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете».

- Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»).

- Приказ Минфина РФ от 06.07.1999 №43н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению от 31.10.2000 г. № 94 н. (с изм. и доп.).

- Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008 (утв. Приказом Минфина РФ от 6 октября 2008 г. № 107 н).

- Положение по бухгалтерскому учету «расходы организации» ПБУ 10/1999 (утв. приказом Минфина РФ от 6 мая 1999 г. № 107 н).

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/2001 (утв. приказом Минфина РФ от 24 октября 2008 г. № 116 н).

- Владова О.Г. Комментарий к Федеральному закону от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс]. – Справочная система «Консультант Плюс».

- Дружиловская Т.Ю., Игонина Т.В. Эволюция формирования требований к учету обязательств и его современные проблемы // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 13. С. 2–7.

- Зиберт Г., Кемпф Ш. Бенчмаркинг. Руководство для практиков / пер. с нем. / под ред. Г. П. Манжосова. М.: КИА центр, 2016. 128 с.

- Соловьева Ю. Н. Конкурентные преимущества и бенчмаркинг. Текст лекций. СПб.: Изд-во СПбГУЭФ, 2016.

- Терехова В.А. Новые требования к бухгалтерскому учету // Все для бухгалтера. 2016. № 4. С. 2–5.

- Харрингтон Дж. Совершенство управления процессами / пер. с англ. А. Л. Раскина, В. В. Шахлевича / под науч. ред. В. В. Брагина. М.: Стандарты и качество, 2016.

- Чая В. Т., Чупахина Н. И. Перспективы развития управленческого учета // Экономический анализ: теория и практика. 2016. № 22. С. 2—14.

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Терехова В.А. Новые требования к бухгалтерскому учету // Все для бухгалтера. 2012. № 4. С. 2–5. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Дружиловская Т.Ю., Игонина Т.В. Эволюция формирования требований к учету обязательств и его современные проблемы // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 13. С. 2–7. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Терехова В.А. Новые требования к бухгалтерскому учету // Все для бухгалтера. 2012. № 4. С. 2–5. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Дружиловская Т.Ю., Игонина Т.В. Эволюция формирования требований к учету обязательств и его современные проблемы // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 13. С. 2–7. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Терехова В.А. Новые требования к бухгалтерскому учету // Все для бухгалтера. 2012. № 4. С. 2–5. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Дружиловская Т.Ю., Игонина Т.В. Эволюция формирования требований к учету обязательств и его современные проблемы // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 13. С. 2–7. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Дружиловская Т.Ю., Игонина Т.В. Эволюция формирования требований к учету обязательств и его современные проблемы // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 13. С. 2–7. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Терехова В.А. Новые требования к бухгалтерскому учету // Все для бухгалтера. 2012. № 4. С. 2–5. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Дружиловская Т.Ю., Игонина Т.В. Эволюция формирования требований к учету обязательств и его современные проблемы // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 13. С. 2–7. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Терехова В.А. Новые требования к бухгалтерскому учету // Все для бухгалтера. 2012. № 4. С. 2–5. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Терехова В.А. Новые требования к бухгалтерскому учету // Все для бухгалтера. 2012. № 4. С. 2–5. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑

-

Дружиловская Т.Ю., Игонина Т.В. Эволюция формирования требований к учету обязательств и его современные проблемы // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2014. № 13. С. 2–7. ↑

-

Терехова В.А. Новые требования к бухгалтерскому учету // Все для бухгалтера. 2016. № 4. С. 2–5. ↑

-

Составлено на основе штатного расписания. ↑

-

Составлено на основе штатного расписания. ↑

-

Составлено по данным предприятия. ↑

-

Соловьева Ю. Н. Конкурентные преимущества и бенчмаркинг. Текст лекций. СПб.: Изд-во СПбГУЭФ, 2016. – С. 56. ↑

-

Чая В. Т., Чупахина Н. И. Перспективы развития управленческого учета // Экономический анализ: теория и практика. 2016. № 22. С. 2—14. ↑

-

Харрингтон Дж. Совершенство управления процессами / пер. с англ. А. Л. Раскина, В. В. Шахлевича / под науч. ред. В. В. Брагина. М.: Стандарты и качество, 2016. – С. 4. ↑

-

Зиберт Г., Кемпф Ш. Бенчмаркинг. Руководство для практиков / пер. с нем. / под ред. Г. П. Манжосова. М.: КИА центр, 2016. 128 с. ↑

-

Составлено по данным предприятия. ↑

- Разработка регламента выполнения процесса «Складской учёт» (выбор средства для моделирования бизнес–процессов)

- Разработка проекта информационной системы подбора, найма и сопровождения трудовых ресурсов

- Классификация языков программирования высокого уровня, машинный язык

- Облачный сервис

- Защита информации в системах электронного документооборота

- Отличительные особенности производства и обслуживания в ресторане при отеле на примере Vnukovo Village Park Hotel

- «Анализ поисковых систем в сети Интернет. »

- Роль мотивации в поведении организации (формирование и совершенствование мотивационного механизма управления персоналом)

- Управление рисками в проектной среде, общая схема управления рисками проекта

- Управление поведением в конфликтных ситуациях. .

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Управление оборотными средствами на предприятии.(Теоретические аспекты управления оборотными средствами на предприятии)