Разработка регламента выполнения процесса «Разработка бюджетов» (Тех. Задание на установку систему «Электронный бюджет»)

Содержание:

Введение

Актуальность исследования курсовой работы на тему: «Разработка регламента выполнения процесса «Разработка бюджетов»», - в объективном представлении современного видения роли бюджетирования, которое является важной составляющей в представлении потенциала любой компании, ее базы развития, предопределяет конкурентные позиции в условиях конкурентного рынка. По сути, бюджетирование и планирование формируют видение будущего. В данном исследовании рассмотрим одну из важнейших составляющих планирования – это регламент бюджетирования. То есть акцентируем внимание на роли бюджетирования в деятельности экономического субъекта Актуальность темы заключается в том, что современных условиях возросло воздействие следующих факторов на финансовое бюджетирование: ограниченность инвестиционных ресурсов, повышением рисков инвестиционных проектов развития компаний, связанных с развитием общей ситуации в экономике, наблюдается ростом требований к эффективности и устойчивости инвестиционных проектов развития компаний, необходимо эффективное решение о выборе инвестиционных проектов развития компаний.

Поэтому так актуально изучать вектора бюджетирования основной деятельности и проектов развития компаний, что в общем случае предполагает последовательно решить несколько задач: запланировать уровень критериев абсолютной экономической эффективности инвестиционных проектов развития компаний, которая оценивается как степень достижения и уровень результативности достижения целей инвестиционных проектов в конкретных условиях, т.е. оценки методом парного сравнения, получаемых от проекта эффектов согласно первоначальным целям инвестиционных проектов, с уровнем затрат на их достижение; планирование сравнительного уровня экономической эффективности инвестиционных проектов развития компаний, которая устанавливается на основе сопоставления показателей его затрат и результатов с подобными инвестиционных проектов; планирование инвестиционной политики развития компаний, т.е. выбор из потенциально возможных вариантов ее развития в течение жизненного цикла наиболее целесообразного.

В этой связи роль бюджетирования основной деятельности и инвестиционных проектов развития компаний в контексте воздействия на социально-экономической развитие территории является актуальным и значимым. Устойчивость реализации инвестиционных проектов развития компаний предполагает постоянную, адекватную происходящим изменениям трансформацию методов планирования, оценки и выбора инвестиционных проектов развития компаний.

Цель исследования заключается в представлении векторов разработки алгоритма и регламента выполнения процесса «Разработка бюджетов» через исследование архитектуры системы «Электронный бюджет» и её роли в планирования в деятельности экономического субъекта в областях управления развитием и проектами АО «ФРЕЙТ ЛИНК».

Задачи исследования:

- рассмотреть сущность бюджетирования;

- проанализировать организационно-экономическую характеристику деятельности АО «ФРЕЙТ ЛИНК».

- проанализировать существующие в АО «ФРЕЙТ ЛИНК» системы планирования и бюджетирования,

- сформировать представление об архитектуре системы «Электронный бюджет» самостоятельно созданной инфо графикой (пункт исследования – 2.2.)

Объект исследования - АО «ФРЕЙТ ЛИНК» и её бюджетирование в виде архитектуры системы «Электронный бюджет».

Предмет исследования: система регламентов бюджетирования.

Основными методами исследования изучаемого вопроса бюджетирования и его роли, - выступили: анализ теоретических источников; методы инвестиционного планирования финансово-экономических показателей деятельности; обобщение экспертных оценок контент-анализом.

Архитектура системы регламента «Электронный бюджет» - инфо графика создана в программе MS Visio.

Глава 1. Теория значения регламента выполнения процесса «Разработка бюджетов»

1.1. Вектора ускорения подготовки бюджета в два раза

Автоматизируя бюджетирование, можно не только сократить время на подготовку консолидированного бюджета, но и эффективнее контролировать инвестиции. Докажем это: до 2020 года объект исследования работал в информационных системах «1С: Управление производственным предприятием» и «1С: Консолидация». До сих пор в «1С: Управление производственным предприятием» ведут бухгалтерский, налоговый, производственный учет. Настроили оперативные отчеты, например, по закупкам, трудозатратам по проектам. В этой же системе работает казначейство.

В «1С: Консолидация» были настроены отчеты системы бюджетирования: консолидированный бюджет доходов и расходов, расчет нереализованной прибыли, консолидированный бюджет движения денежных средств. В «1С: Управление производственным предприятием» формировали бюджет доходов и расходов подразделений, затем выгружали в EXCEL, а после этого — в «1С: Консолидация». Этот процесс мог занять полный рабочий день из-за скорости работы учетных систем. Не устраивало, что выгрузка данных требует излишних операций.

Кроме того, неудобство доставляло распределение обязанностей между исполнителями. Сотрудники финансовых служб подразделений формировали бюджет доходов и расходов, а специалисты из управляющей компании выгружали информацию в EXCEL и загружали ее в «1С: Консолидация». Также система была не гибкой, чтобы настроить ее для конкретного пользователя, требовалось изменять и перенастраивать формулы.

Решение: оптимизировать процесс бюджетирования – значит, нужна современная информационная система. Одновременно понадобилось повысить эффективность системы управления инвестициями, потому что компания вкладывает в развитие бизнеса до 50 процентов накопленной прибыли предыдущего года, из которых 80 процентов направляет на создание и поддержку новых направлений деятельности или продуктов, совершенствование технологий.

Ранее расчеты вели в EXCEL, и бывали случаи, когда сбивались формулы, исполнители могли менять форму и не информировать об этом секретаря инвестиционного комитета, часть данных иногда терялась при пересылке файлов.

Заранее определили цели и задачи проекта. Цель была в первую очередь сократить время на формирование бюджетов и отчетов об исполнении и на поиск информации. В тот момент процесс консолидации занимал один рабочий день, полный финансовый отчет по компании сотрудники формировали в течение трех рабочих дней. Запланировали сократить это время в два раза.

Вторая цель — повысить качество планирования за счет настройки бюджетов центров финансовой ответственности. Благодаря автоматизации собирались сократить ошибки из-за человеческого фактора и риски потери данных при выгрузке в EXCEL [5, с. 187].

Третьей целью было повысить прозрачность оценки предполагаемых инвестиций и ответственность руководителей проектов и экспертов, которые оценивают выгоду от вложений. Требовалась система, которая рассчитывает показатели эффективности по проектам, отражает цели и этапы реализации инвестиционных проектов.

Исходя из целей, определили задачи: повысить эффективность процессов подготовки бюджетов подразделений компании и консолидации данных;

- автоматизировать оценку производственных и инвестиционных проектов;

- автоматизировать расчет технико-коммерческих предложений для заказчиков;

- сделать прозрачным расчет KPI, чтобы оценивать результативность менеджмента подразделений;

- автоматизировать фин. отчет о показателях эффективности бизнеса.

Выбрали программу и партнера: чтобы выбрать платформу, определили основные требования. В первую очередь к ним можно отнести быстродействие, возможность план-фактного анализа, перспективы развития системы. Рассматривали «1С: Управление корпоративными финансами», а также дополнительные настройки для уже действующих в компании «1С: Управление производственным предприятием» и «1С: Консолидация» [11 с. 104].

Развивать последнюю не стали, поскольку она устаревает, и решили обратиться к новым методикам и технологиям разработчика — остановили свой выбор на «1С: Управление холдингом».

Программа дает возможность настроить связь с «1С: Управление производственным предприятием», чтобы автоматически загружать данные при подготовке консолидированного бюджета. Также она позволяет легче и быстрее собирать управленческую отчетность, управлять договорами, централизованным казначейством, инвестиционными проектами, закупками и активами, вести бухгалтерский и налоговый учет в соответствии с законодательством Российской Федерации, готовить отдельную и консолидированную отчетность по МСФО и обеспечивает доступ к нормативно-справочной информации группы компаний [12, с. 98].

Когда определились с программным продуктом, партнера выбирали по параметрам: может постоянно оказывать консультационную и методологическую поддержку. Назначили руководителя проекта: руководителем проекта стал начальник экономического управления, который подчиняется финансовому директору. До этого он разрабатывал и внедрял инвестиционную политику, систему риск-менеджмента, поэтому имел необходимый опыт. При внедрении информационной системы он должен был определить этапы и сроки реализации проекта, сформировать рабочую группу, разрабатывать технические задания и тестировать доработки в системе. Руководитель проекта должен решать, когда нужно изменить сроки, определять приоритеты по этапам внедрения, контролировать своевременность и полноту исполнения работ. Эти обязанности он выполнял одновременно со своим основным функционалом.

Сформировали команду: в проектную команду вошли шесть человек: руководитель проекта, ИТ-специалист компании, сотрудники экономической и финансовой служб, специалист подрядчика и финансовый директор одного из подразделений компании, который выступал экспертом. Для каждого определили функции. Руководитель проекта координировал работу команды, принимал и оценивал результаты по этапам. ИТ-специалист настраивал отчеты, интегрировал учетные системы и выполнял технические задания [14, с. 67].

1.2. Тех. Задание на установку систему «Электронный бюджет»

Сотрудники экономической и финансовой служб формировали технические задания, тестировали отчеты и настройки в системе. Специалист партнера оказывал методологическую помощь, консультировал, дорабатывал систему, если у нашего ИТ-специалиста возникали вопросы и сложности. Эксперт оценивал корректность методологии, давал рекомендации, как стоит оптимизировать процессы. Определили этапы и сроки: общая длительность проекта составила шесть месяцев: с сентября 2019 года по февраль 2020 года. В рабочем режиме отчеты формируем с марта 2020 года. Реализовали проект в пять этапов:

Прошли предварительное обучение. На старте партнер провел обучение, чтобы мы убедились, что продукт нам подходит. Сформировали две группы — в двух городах, в которых работает компания. В группы вошли сотрудники экономической, финансовой и ИТ-службы.

Специалисты подрядчика продемонстрировали возможности системы и предоставили тестовую базу. 90 процентов обучения составлял разбор практических кейсов в этой базе. Сотрудники настраивали отчеты, формировали их экземпляры, создавали справочники. Этот этап понадобился в том числе и для того, чтобы решить, сможем ли внедрять систему собственными силами или большую часть работы придется делегировать подрядчику. В итоге работали сами и привлекали партнера в качестве консультанта на этапе настройки отчетов. Обучение и обсуждение внедрения заняло две недели [7, с. 114].

Обновили платформу. В течение трех недель обновили платформу «1С» до версии 8.3, а «1С: Консолидация» до версии «1С: Управление Холдингом». Затем проверили, корректно ли перенесли в систему данные после обновления.

Определили пилотные проекты для автоматизации. Выбрали два вида отчета по оценке инвестиционных бюджетов с настройкой согласования. Они представляют из себя инвестиционные бюджеты, в которых прописаны цели, этапы реализации проекта, расчет экономической целесообразности вложений. В процессе согласования инициатор проекта вносит в экземпляр отчета расчетные данные и направляет на согласование специалисту экономической службы своего подразделения.

После этого информацию получает секретарь инвестиционного комитета и направляет для утверждения финансирования. Эти проекты отрабатывали два месяца. Настроили аналитики. В блоке бюджетирования настроили аналитики и правила расчетов бюджетной модели, интеграции и обмена данными с «1С: Управление производственным предприятием». Этим занимался сотрудник ИТ-службы в течение месяца.

Протестировали. Провели тестовую подготовку бюджетов — доходов и расходов подразделений и консолидированного, расчет внутригрупповых оборотов, нереализованной прибыли. На это ушел месяц.

Получили результаты: добились результатов, которые запланировали в начале проекта. А именно:

Автоматизировали бюджет доходов и расходов подразделений. Теперь данные напрямую выгружаются из «1С: Управление производственным предприятием» и нет необходимости проводить лишние операции по выгрузке-загрузке данных из EXCEL и «1С: Консолидация».

В результате подготовка бюджетов сократилась вдвое: итоговый консолидированный бюджет формируем в течение трех часов. Число участников сократить не удалось, поскольку экономисты подразделений проверяют, корректно ли сформировали бюджет. Настроили отчет по внутригрупповым оборотам. Он необходим для элиминации оборотов между подразделениями компании. Также настроили отчет по расчету нереализованной прибыли. Раньше специалисты вручную формировали отчет в EXCEL, а сейчас данные выгружаются напрямую из «1С: Управление производственным предприятием». Автоматизировали консолидированный бюджет доходов и расходов по компании. Формируем его на основе сводного бюджета по подразделениям и корректирующих отчетов по внутригрупповым оборотам и нереализованной прибыли. Все этапы консолидации автоматизировали в системе и сократили время на формирование отчета с четырех до двух часов. Ускорили подготовку консолидированной отчетности по компании. Раньше процесс мог занимать до трех дней, сейчас же готовим ее в течение одного дня. Обеспечили единую базу для хранения бюджетов инвестиционных проектов. Настроили версионность расчетов и процесс согласования.

Глава 2. Аналитика разработки регламента выполнения процесса «Разработкабюджетов»

2.1. Краткая характеристика бюджетирования компании

Организационно-экономическая характеристика деятельности: АО «ФРЕЙТ ЛИНК» является логистическим оператором экспресс услуг и грузоперевозок присутствует на российском рынке с 1992 г.

Правовой тип организации деятельности АО «ФРЕЙТ ЛИНК» - акционерное общества с 2014 г. Штаб-квартира: Маршала Жукова Пр-Кт 4, Москва.

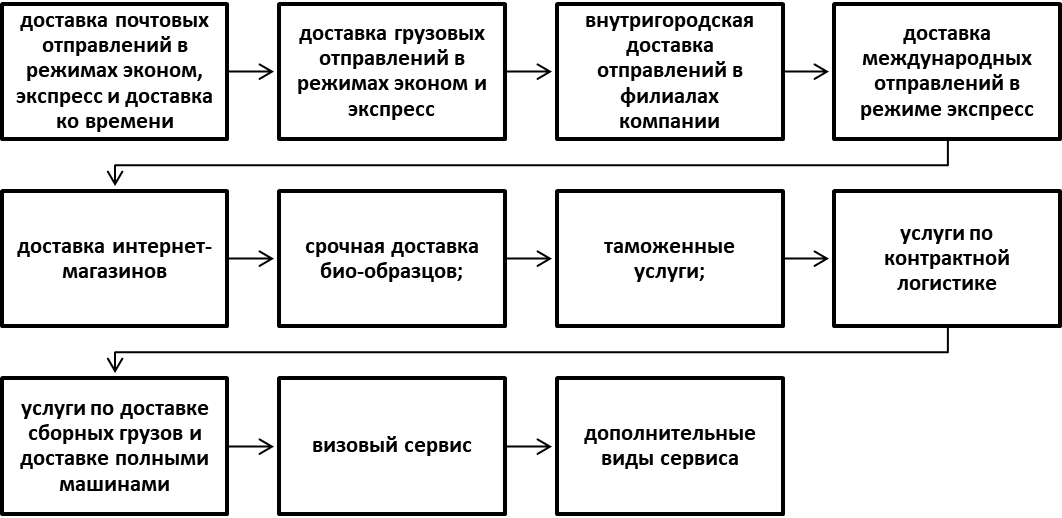

Особенность формы собственности АО «ФРЕЙТ ЛИНК» - собственность иностранных юридических лиц - Компания Клипс Менеджмент Лимитед. Основными видами деятельности АО «ФРЕЙТ ЛИНК» являются следующие виды: Экспресс-доставка; Международная доставка; Трансграничная доставка; Контрактная логистика; Решения для интернет-магазинов; Индустриальные решения; Эконом-доставка и Визовый сервис.

В сеть PONY EXPRESS компании АО «ФРЕЙТ ЛИНК» на 2019 г. входит 60 экспресс-центров и 128 представительств. Масштаб деятельности АО «ФРЕЙТ ЛИНК»: по России, 13 странам ближнего зарубежья (Азербайджан, Армения, Беларусь, Грузия, Казахстан, Кыргызстан, Латвия, Литва, Молдова, Таджикистан, Узбекистан, Украина, Эстония) и 210 странам мира.

Операционные показатели деятельности АО «ФРЕЙТ ЛИНК» за 2018 г.: больше 11, 3 млн. ед. отправлений; доставка почты и грузов в 224 страны мира; наличие 51 000 м2 – площадь складских помещений; штат 4 500 тысяч сотрудников. На рисунке № 1 представлены экономические направления деятельности компании более подробно. Организационная структура управления АО «ФРЕЙТ ЛИНК» – линейно-функциональная. Данный вид снижает дублирование функций и расход материальных ресурсов в разных сферах; способствует улучшению координации; формализует и способствует стандартизации процессов. В данной организационной структуре выделены следующие центры управления: учет и финансы; производство и развитие, сбыт и маркетинг, логистика, сети продаж, корпоративное управление.

Рис. 1 - Параметры услуг АО «ФРЕЙТ ЛИНК»

Как видно из таблицы № 1, в структуре дохода наибольший удельный вес занимает себестоимость (около 70%). Обращает на себя внимание сокращение данного показателя в 2017 году относительно 2016 года по удельному весу с 71,31 % в 2016 году до 57,49 % в 2017 году. Увеличение выручки от продажи привело к увеличению валовой прибыли в 2017 году относительно 2015 года на 13924 тыс. руб., или на 8,76%, и росту чистой прибыли в 1,5 раз. Организация в 2017 году более активно занимается финансовой и инвестиционной деятельностью, что также позволило увеличить чистую прибыль. На активацию финансовой деятельности указывает также рост доходов от процентов к получению.

Качество прибыли в 2017 году возросло, поскольку организация диверсифицировала деятельность и получает прибыль из разных источников: операционной, финансовой и инвестиционной деятельности.

Динамика чистой прибыли изображена на рис. 4.

Рис. 2 - Динамика чистой прибыли «ФРЕЙТ ЛИНК» за 2016-2018 гг., тыс. руб.

Таблица 1 - Динамика показателей и структура отчета о финансовых результатах АО «ФРЕЙТ ЛИНК» за 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменение |

||||||||

|

За 2018-2017 |

За 2018-2016 |

|||||||||||

|

тыс. руб |

% |

тыс. руб |

% |

тыс. руб. |

% |

тыс. руб. |

Тпр, % |

% |

тыс. руб. |

Тпр, % |

% |

|

|

Доход-выручка |

553883 |

100,00 |

683942 |

100,00 |

639072 |

100,00 |

-44870 |

93,44 |

х |

85189 |

115,38 |

х |

|

Расходы -себестоимость |

394981 |

71,31 |

393223 |

57,49 |

466246 |

72,96 |

73023 |

118,57 |

15,46 |

71265 |

118,04 |

1,65 |

|

Прибыль (валовая) |

158902 |

28,69 |

290719 |

42,51 |

172826 |

27,04 |

-117893 |

59,45 |

-15,46 |

13924 |

108,76 |

-1,65 |

|

Прибыль (от продаж) |

158902 |

28,69 |

290719 |

42,51 |

172826 |

27,04 |

-117893 |

59,45 |

-15,46 |

13924 |

108,76 |

-1,65 |

|

Проценты к получению |

59 |

0,01 |

867 |

0,13 |

3992 |

0,62 |

3125 |

460,44 |

0,50 |

3933 |

6766,10 |

0,61 |

|

Проценты к уплате |

27672 |

5,00 |

19935 |

2,91 |

17083 |

2,67 |

-2852 |

85,69 |

-0,24 |

-10589 |

61,73 |

-2,32 |

|

Иные доходы |

32469 |

5,86 |

30012 |

4,39 |

75564 |

11,82 |

45552 |

251,78 |

7,44 |

43095 |

232,73 |

5,96 |

|

Иные расходы |

22607 |

4,08 |

25277 |

3,70 |

18581 |

2,91 |

-6696 |

73,51 |

-0,79 |

-4026 |

82,19 |

-1,17 |

|

Прибыль (до налогообложения) |

141151 |

25,48 |

276386 |

40,41 |

216718 |

33,91 |

-59668 |

78,41 |

-6,50 |

75567 |

153,54 |

8,43 |

|

Прибыль чистая |

136268 |

24,60 |

269942 |

39,47 |

210168 |

32,89 |

-59774 |

77,86 |

-6,58 |

73900 |

154,23 |

8,28 |

Вывод по таблице: как указано в таблице № 1 и как свидетельствуют данные рис. № 2 в 2018 году организация получила прибыль в размере 210168 тыс. руб., что является намного высшим показателем от 2016 года (более чем в 1,5 раза). Итак, несмотря на экономические трудности АО «ФРЕЙТ ЛИНК» удалось получить чистую прибыль в 2018 году немного меньше 2017 года.

Планирование финансового состояния и кредитоспособности за счёт бюджетирования: основным этапом планирования финансово-экономического состояния является оценивание активов и пассивов организации, который начинается из установления изменения валюты баланса, потом определяют характер изменения его статей. Проведем анализ агрегированного аналитического баланса (см. таблицу № 3): как видно из таблицы № 3, за два года валюта баланса увеличилась на 372793 тыс. руб. или на 46,27%. Это произошло за счет роста оборотных активов на 279584 тыс. руб. или на 89,53 %. Внеоборотные активы компании представлены в основном основными средствами, удельный вес которых сократился на 11,45 % в 2018 году относительно 2016 года [3, с. 49].

В структуре оборотных активов преобладают запасы, при этом их удельный вес немного увеличился на 4,63 п., а абсолютная сумма увеличилась на 155527 тыс. руб. или на 71,29%. Капитал компании представлен преимущественно собственным капиталом (89,10% на конец 2018 года). Увеличение капитала компании произошло за счет роста собственного капитала, а именно нераспределенной прибыли. Долгосрочные обязательства полностью состоят из заемных средств, а краткосрочные обязательства - из заемных средств и кредиторской задолженности. Состоянием на конец 2018 года соотношения между собственным и ссудным капиталом составляет 89,10% до 10,90%. Оптимальным считают соотношение 50% до 50%. Расчет показателей рентабельности представлен в таблице № 2:

Таблица 2 - показатели рентабельности «ФРЕЙТ ЛИНК» за 2017-2018 гг.

|

Показатель |

2017 г. |

2018г. |

Изменение |

|

Рентабельность активов, % |

16,91 |

26,78 |

9,87 |

|

Рентабельность продаж, % |

28,69 |

42,51 |

13,82 |

|

Рентабельность продукции, % |

35,74 |

70,29 |

34,55 |

|

Рентабельность основной деятельности, % |

40,23 |

73,93 |

33,70 |

|

Рентабельность собственного капитала, % |

23,91 |

32,14 |

8,23 |

|

Рентабельность инвестированного капитала, % |

20,55 |

31,22 |

10,67 |

Все показатели рентабельности за 2017-2018 гг., приведенные в таблице 5, имеют положительные значения, так как организация получила как прибыль от продаж, так и чистую прибыль от финансово-хозяйственной деятельности за данный период [4, с. 171].

Таблица 3 - Горизонтальный и вертикальный анализ баланса АО «ФРЕЙТ ЛИНК» за 2016-2018 гг.

|

Показатели |

2016 |

2017 |

2018 |

Изменение |

||||||||

|

За 2018-2017 |

За 2018-2016 |

|||||||||||

|

тыс.руб. |

стр.,% |

тыс.руб. |

стр.,% |

тыс.руб. |

стр.,% |

тыс.руб. |

Тпр,% |

стр.,% |

тыс.руб. |

Тпр, % |

стр.,% |

|

|

АКТИВ |

||||||||||||

|

Внеоборотные, в т.ч.: |

493432 |

61,24 |

543921 |

53,96 |

586641 |

49,78 |

42720 |

107,85 |

-4,19 |

93209 |

118,89 |

-11,46 |

|

ОС |

402614 |

49,97 |

413127 |

40,99 |

453961 |

38,52 |

40834 |

109,88 |

-2,47 |

51347 |

112,75 |

-11,45 |

|

прочие |

90818 |

11,27 |

130794 |

12,98 |

132680 |

11,26 |

1886 |

101,44 |

-1,72 |

41862 |

146,09 |

-0,01 |

|

Оборотные, в т.ч.: |

312271 |

38,76 |

464004 |

46,04 |

591855 |

50,22 |

127851 |

127,55 |

4,19 |

279584 |

189,53 |

11,46 |

|

запас |

218147 |

27,08 |

302501 |

30,01 |

373674 |

31,71 |

71173 |

123,53 |

1,70 |

155527 |

171,29 |

4,63 |

|

деб.-кая задолженность |

93348 |

11,59 |

119248 |

11,83 |

115050 |

9,76 |

-4198 |

96,48 |

-2,07 |

21702 |

123,25 |

-1,82 |

|

фин.вложения |

0 |

0,00 |

15500 |

1,54 |

91200 |

7,74 |

75700 |

588,39 |

6,20 |

91200 |

- |

7,74 |

|

денежные средства |

776 |

0,10 |

26755 |

2,65 |

11931 |

1,01 |

-14824 |

44,59 |

-1,64 |

11155 |

1537,50 |

0,92 |

|

прочие |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

- |

0,00 |

0 |

- |

0,00 |

|

БАЛАНС |

805703 |

100,00 |

1007925 |

100,00 |

1178496 |

100,00 |

170571 |

116,92 |

0,00 |

372793 |

146,27 |

0,00 |

|

ПАССИВ |

||||||||||||

|

Собственный капитал, в т.ч.: |

569932 |

70,74 |

839874 |

83,33 |

1050042 |

89,10 |

210168 |

125,02 |

5,77 |

480110 |

184,24 |

18,36 |

|

уставный |

15000 |

1,86 |

15000 |

1,49 |

15000 |

1,27 |

0 |

100,00 |

-0,22 |

0 |

100,00 |

-0,59 |

|

нераспределенная прибыль |

554932 |

68,88 |

824874 |

81,84 |

1035042 |

87,83 |

210168 |

125,48 |

5,99 |

480110 |

186,52 |

18,95 |

|

Долгосрочные, из них |

93147 |

11,56 |

24754 |

2,46 |

18620 |

1,58 |

-6134 |

75,22 |

-0,88 |

-74527 |

19,99 |

-9,98 |

|

заемные средства |

93147 |

11,56 |

24754 |

2,46 |

18620 |

1,58 |

-6134 |

75,22 |

-0,88 |

-74527 |

19,99 |

-9,98 |

|

Краткосрочные, в т.ч.: |

142624 |

17,70 |

143297 |

14,22 |

109834 |

9,32 |

-33463 |

76,65 |

-4,90 |

-32790 |

77,01 |

-8,38 |

|

заемные средства |

92000 |

11,42 |

86000 |

8,53 |

42000 |

3,56 |

-44000 |

48,84 |

-4,97 |

-50000 |

45,65 |

-7,85 |

|

кредиторская зад-сть |

50624 |

6,28 |

57297 |

5,68 |

67834 |

5,76 |

10537 |

118,39 |

0,07 |

17210 |

134,00 |

-0,53 |

|

БАЛАНС |

805703 |

100,00 |

1007925 |

100,00 |

1178496 |

100,00 |

170571 |

116,92 |

0,00 |

372793 |

146,27 |

0,00 |

Прибыль от продаж в 2018 году составляет 42,51% от полученных доходов. Позитивным также является рост всех показателей рентабельности по сравнению с показателем за 2017 года. Основным фактором роста всех показателей рентабельности является повышение чистой прибыли, или более интенсивный рост выручки от реализации по сравнению с ростом расходов.

Итак, экономическое положение стабильно, имеет тенденцию к улучшению, организация постепенно наращивает имущество, деятельность обеспечена чистой прибылью, организацию можно считать кредитоспособной. Значительный удельный вес в структуре источников формирования капитала принадлежит ссудным ресурсам, в том числе задолженности по краткосрочным обязательствам.

Исследование их состава и структуры показало, что в структуре краткосрочной кредиторской задолженности наибольшую долю занимает кредиторская задолженность перед поставщиками. При этом доля данного вида задолженности выросла с 16,3% в 2015 году до 41,6% в 2018 году. Кроме того, значительную часть занимает кредиторская задолженность по кредитам. В целом динамика кредиторской задолженности имеет положительные стороны - общий размер кредиторской задолженности значительно сократился в 2018 году относительно 2017 года. Между тем, показатели финансовой структуры свидетельствуют о высоком уровне финансового постоянства организации по показателям структуры источников формирования капитала (см. таблицу № 4):

Таблица 4 - Показатели финансовой структуры и долгосрочной платежеспособности АО «ФРЕЙТ ЛИНК» за 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

|

Коэффициент независимости |

0,707 |

0,833 |

0,891 |

|

Коэффициент финансовой устойчивости |

0,823 |

0,858 |

0,907 |

|

Коэффициент текущей задолженности, % |

0,177 |

0,142 |

0,093 |

|

Коэффициент зависимости от долгосрочных заемных источников финансирования, % |

0,140 |

0,029 |

0,017 |

|

Коэффициент финансового рычага, % |

0,414 |

0,200 |

0,122 |

|

Коэффициент процентного покрытия |

5,101 |

13,864 |

12,686 |

Основную часть в структуре капитала организации занимает собственный капитал, состоянием на конец 2018 года - 89,1%.

Значение финансового рычага свидетельствует о том, что в 2018 году на 1 руб. собственного капитала приходилось 12,2 коп. обязательств, а в 2016-2017 годах - 41,4 и 20 коп. соответственно. В целом динамика показателей свидетельствует о повышении уровня финансового постоянства организации.

Значение коэффициента текущей задолженности указывает на то, что в структуре обязательств текущие обязательства на конец 2018 года составляли 9,3%, а в 2016 и 2017 году - 17,7 и 14,2% соответственно. Следовательно, детализированный анализ финансовых коэффициентов дал возможность оценить, что организация готова к погашению своих долгов.

Далее оценим тип финансовой устойчивости (см. таблицу № 5):

Таблица 5 - Определение типа фин. устойчивости АО «ФРЕЙТ ЛИНК» за 2016-18

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

|

Общая величина запасов и затрат |

218147 |

302501 |

373674 |

|

Наличие собственных оборотных средств |

76500 |

295953 |

463401 |

|

Функционирующий капитал |

169647 |

320707 |

482021 |

|

Общая величина источников (ЧОА + ККиЗ + КЗ по товар. опер.) |

312271 |

464004 |

591855 |

|

Излишек (+) или недостаток (–) собственных оборотных средств (Фс) |

-141647 |

-6548 |

89727 |

|

Излишек (+) или недостаток (–) функционирующего капитала для формирования запасов и затрат (ФФ) |

-48500 |

18206 |

108347 |

|

Излишек (+) или недостаток (–) общей величины основных источников для формирования запасов и затрат (Фо) |

94124 |

161503 |

218181 |

|

Трехкомпонентный показатель типа финансового состояния S (Фi) |

{0; 0; 1} |

{0; 1; 1} |

{1; 1; 1} |

Как видно из таблицы № 5, финансовую устойчивость компании в 2017 году можно признать нормальной так как запасы не полностью покрываются собственными оборотными средствами, что характеризует компанию как успешно функционирующую. При этом в 2018 году ее следует охарактеризовать как финансово устойчивую. Итак, кредитные отношения в расчетах в целом следует охарактеризовать позитивно, поскольку ведет к снижению кредиторской задолженность, повышению финансового постоянства и улучшению типа финансовой устойчивости. Проведем оценку относительных показателей ликвидности в таблице № 6: анализ показателей ликвидности организации указывает, что объект исследования является платежеспособным. Состоянием на конец 2018 года оно может погасить за счет денежных средств наиболее срочные обязательства.

В то же время, при нормативе 70-80% предприятие за счет имеющихся денежных средств и ожидаемых поступлений от дебиторов может рассчитаться с долгами краткосрочного характера лишь на 66% в 2016 году, 112,7% - в 2017 году и 198,6% - в 2018 году, то есть отвечает нормативному значению.

Таблица 6 - Показатели ликвидности АО «ФРЕЙТ ЛИНК» за 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменения |

|

|

2017 г. - 2016 г. |

2018 г. - 2016 г. |

||||

|

Коэффициент абсолютной ликвидности |

0,005 |

0,295 |

0,939 |

0,289 |

0,934 |

|

Коэффициент срочной ликвидности |

0,660 |

1,127 |

1,986 |

0,467 |

1,327 |

|

Коэффициент общей ликвидности |

2,189 |

3,238 |

5,389 |

1,049 |

3,199 |

Полученные средства от превращения оборотных активов на наличность состоянием на конец 2018 года позволят перекрыть кредиторскую задолженность товарного характера и текущие обязательства за расчетами на 538,9%, что значительно выше нормативного значения. Итак, основным проблемным моментом является низкий показатель высоколиквидных активов и рост дебиторской задолженности. Далее используем методику прогнозирования банкротства, адаптированную для российских условий: Пятифакторная модель данной методики следующая: R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5

Таблица 7 - Оценка риска банкротства АО «ФРЕЙТ ЛИНК»

|

Коэф-т |

Расчет |

2018 |

Множитель |

Оценка |

|

К1 |

Коэффициент обеспеченности собственными средствами |

0,83 |

2 |

1,65 |

|

К2 |

Коэффициент текущей ликвидности |

2 |

0,1 |

0,2 |

|

К3 |

Коэффициент оборачиваемости активов |

0,1 |

0,08 |

0,01 |

|

К4 |

Коммерческая маржа (рентабельность реализации продукции) |

0,23 |

0,45 |

0,1 |

|

К5 |

Рентабельность собственного капитала |

0,32 |

1 |

0,32 |

|

Итого (показатель риска R): |

2,28 |

|||

Согласно таблице № 7, если значение итогового показателя R <1 вероятность банкротства компании считается высокой, если R>1, то вероятность низкая. Из таблицы 2.8 следует, что значение итогового показателя составило для АО «ФРЕЙТ ЛИНК» - 2,28. Таким образом, проведенный анализ позволяет говорить об устойчивом финансовом положении компании, низкой вероятности банкротства. Рейтинговая оценка финансового состояния как положительного Заемщика для ПАО «Сбербанк» проведена в таблице № 8:

Таблица 8 - Комплексная (рейтинговая) оценка финансового состояния

АО «ФРЕЙТ ЛИНК» за 2017-2018 гг.

|

2017 г. |

2018 г. |

|||

|

значение |

рейтинг |

значение |

рейтинг |

|

|

Показатели ликвидности |

||||

|

Коэффициент текущей ликвидности |

3,238 |

10 |

5,389 |

10 |

|

Коэффициент быстрой ликвидности |

1,127 |

10 |

1,986 |

10 |

|

Показатели деловой активности (оборотности) |

||||

|

Период оборотности дебиторской задолженности, дней |

62,767 |

9 |

64,810 |

9 |

|

Период оборотности запасов, дней |

159,225 |

5 |

210,497 |

3 |

|

Период оборотности активов, дней |

244,233 |

10 |

333,402 |

9 |

|

Показатели финансовой независимости |

||||

|

Коэффициент финансовой независимости, % |

14,217 |

10 |

9,320 |

10 |

|

Удельный вес оборотных активов, сформированных за счет собственных средств, % |

144,682 |

10 |

122,786 |

10 |

|

Показатели рентабельности |

||||

|

Рентабельность продаж, % |

40,411 |

10 |

33,911 |

10 |

|

Рентабельность активов, % |

27,421 |

10 |

18,389 |

10 |

|

Рентабельность соб-го капитала, % |

32,908 |

10 |

20,639 |

10 |

|

Другие показатели |

||||

|

Износ основных средств, % |

79,065 |

5 |

80,385 |

4 |

|

Доля просроченной деб. зад-сти, % |

1,600 |

9 |

4,000 |

9 |

|

Доля просроченной кред.ской зад-сти, % |

1,200 |

9 |

15,300 |

6 |

|

Рейтинг Заемщика |

Класс А |

Класс А |

||

Результаты комплексной (рейтинговой) оценки планирования финансового состояния по системе показателей ликвидности, деловой активности, финансовой независимости, рентабельности и других позволяют сделать вывод об очень устойчивом финансовом положении предприятия (рейтинг А), как в 2017 г., так и 2018 году. В 2017 году интегрированный показатель финансового состояния был равен 9,070, а в 2018 году незначительно уменьшился до 8,610 вследствие снижения рейтинга по показателям износа основных средств, удельного веса простроченной кредиторской задолженности, периода оборотности запасов. Значение многих определенных показателей имеют отрицательную динамику. Эти аспекты финансово-хозяйственной деятельности требуют повышенного внимания с тем, чтобы не допустить ухудшения финансового состояния предприятия в будущем.

2.2. Цепочка ценности системы «Электронный Бюджет»

Рис. 3 – общее представление о цепочки ценности по бюджетированию «ФРЕЙТ ЛИНК»

Рис. 3 – общее представление о цепочки ценности по бюджетированию «ФРЕЙТ ЛИНК»

Рис. 4 - Карта бюджетирования с выделением проблемных зон для поиска KPI

Рис. 5 – цепочка ценности с аналитикой по функционально-стоимостному анализу

Рис. 5 – цепочка ценности с аналитикой по функционально-стоимостному анализу

Итак, что мы имеем от архитектуры системы «электронный Бюджет» для формирования KPI:

- «как есть» (см. рисунки № 1, № 2 и № 3) - Результаты анализа сначала по организационной фрагментарности (см. рисунки № 1 и № 2): количество функциональных переходов: 13; количество организационных разрывов: 4; степень организационной фрагментарности: 31%; суммарная организационная удаленность: 14; средняя организационная удаленность: 3,5.

- результаты анализа по функционально стоимостному анализу (см. рис. № 3) - итого по процессу: стоимость процесса бюджетирования: 160.175,00 руб., а временные трудозатраты: 69,42 час; при том, что 80% в критических зонах процесса (см. то, что выделено красным). Считаем, что это и «дорого» и «долго» - надо сделать бизнес-процесс бюджетирования (это Цель KPI) и быстрее по времени и дешевле по оплате труда, так: cмотрим что у нас «съедает» ресурсы времени и оплаты труда – это «уточнение и корректировка информации» - это 42.5 часа и 100 500 руб. Почему так происходит? Потому что экономист ведёт весь процесс один. Надо как-то это исправить. Как именно? Передать (делегировать) легитимность бюджетирования на этапе инициации в структурные подразделения. Как именно – представим подробно далее (см. рисунок № 4):

Обучить азам бюджетирования нефинансовых специалистов – хороший выход для компаний, чьим финансовым директорам приходится постоянно исправлять ошибки в функциональных бюджетах, а потом еще и тратить время на объяснения, почему не проходит заявка на оплату вне бюджета. Это решение поможет разработать программу такого обучения для руководителей подразделений и отдельных групп специалистов, определиться с подходами к контролю полученных знаний. Обучать сотрудников работе с бюджетами можно не только на этапе постановки бюджетирования, но и в любой другой период. Даже если есть уверенность, что с бюджетным процессом все в норме, планы сдаются в срок и т. д.

Эффективная организация такого обучения поможет следующему:

- сотрудники станут лучше понимать специфику бюджетного процесса, а также критерии эффективности бюджетного управления;

- в компании появятся методические пособия, задания и рабочие материалы, которые можно будет использовать как для обучения только что принятых на работу сотрудников, так и для поддержания знаний уже работающих специалистов;

- специалисты смогут передавать полученные знания, следовательно, в дальнейшем можно рассчитывать на помощь в обучении коллег;

- будут сформированы тесты для оценки знаний, программа повышения квалификации в области бюджетного управления.

Оценить, насколько востребовано обучение сотрудников компании работе с бюджетами, можно силами финансовых специалистов, а также с помощью дирекции по персоналу и топ-менеджеров организации. Составить программу обучения поможет ряд несложных действий: собрать перечень вопросов о бюджетах, по которым обращаются нефинансовые специалисты в финансовые подразделения. Как правило, вопросы однотипны вне зависимости от специализации сотрудников: о причинах перерасхода бюджета, о планировании доходов и расходов будущих периодов и т. п.; проанализировать проблемы, выявленные в работе финансового подразделения. Это могут быть ошибки, допущенные сотрудниками бухгалтерии при разнесении расходов одного подразделения на другое, наличие просроченной дебиторской задолженности, представление сотрудниками некорректно оформленных документов для подтверждения расходов, нарушение сроков представления документов для закрытия отчетного периода и т. д.; изучить индивидуальные обращения сотрудников к руководителям фин. подразделений, лично к фин. директору за разъяснениями по работе с бюджетами при планировании и исполнении; провести анализ предложений от сотрудников по опыту работы с бюджетами в предыдущих организациях. С их помощью можно скорректировать обучение.

РЕШЕНИЕ (карта процесса бюджетирования «как надо» («TO-BE»): сокращаем по оплате: (100 500 руб. и 875 руб. - это 101 375 руб.); было в ПССТС: 160 175 руб. (см. рис. № 3) - (минус 101 375 руб.); стало в БПСЦ 58 800 руб. - хорошо сократили - на 73,3% (см. рис. № 4); сокращаем по времени: (42,5 часа и 0,42 часа - это 42,92 часа); было в ПССТС: 69,42 часа (см. рис. № 3) - (минус 42,92 часа); стало в БПСЦ - 26,5 часа - хорошо сократили - на 71,8% (см. рис. № 4):

Рис. 6 - Разработка архитектуры «Электронного Бюджета» под контролем по KPI

Рис. 6 - Разработка архитектуры «Электронного Бюджета» под контролем по KPI

Глава 3. Рекомендации по совершенствованию регламентов системы «Электронный бюджет»

Цель обучения сотрудников бюджетированию в системе «Электронный Бюджет» должна быть сформирована осмысленно и конкретно, чтобы при прочтении каждому был ясен смысл мероприятия. Ее можно сформулировать просто – научить сотрудников работать с бюджетами, но по сути необходимо:

- систематизировать подход к управлению финансами и планированию деятельности; рассмотреть все этапы бюджетного процесса на большом количестве практических примеров организации;

- донести до сотрудников целостную картину и последовательность практических шагов организации системы бюджетного управления.

После обучения у сотрудников должно появиться понимание того, как в дальнейшем применять и использовать полученные знания. Также необходимо представить рабочие материалы для закрепления услышанного.

В дополнение к главной цели лучше сформулировать несколько соподчиненных целей и по возможности оцифровать их, например, повышение квалификации сотрудников в области владения финансово-экономическими знаниями с уровнем остаточных знаний не ниже 80 процентов (согласно аттестации); внедрение системы обучения работе с бюджетами, позволяющей использовать ее для сотрудников при расширении предприятия и при периодическом обучении для новых специалистов; создание системы мониторинга обучения и учета результатов тестирования. Программы обучения работе с бюджетами целесообразно составлять для двух крупных категорий сотрудников:

- для руководителей (топ-менеджеры, среднее звено). Для них обучение лучше ориентировать на стратегию и моделирование бюджетов и сделать акценты на общих аспектах бюджетного управления;

- для исполнителей. Стоит уделить больше внимания работе с нормативной документацией, со сроками и формами представления документов, а также формированию практических навыков получения первичной информации и работе с отчетами [18, с. 105].

Востребованность знаний в части бюджетирования у руководителей и исполнителей разная. Чем полезнее и практически применимее программа обучения для сотрудников, тем они будут более внимательно изучать предлагаемые материалы. Руководителю подразделения нужно понимать процесс работы с бюджетами в целом, а рядовому менеджеру отдела обязательно знать, к чему приведет несвоевременно представленная или некорректно заполненная заявка на оплату товара. Пример программы обучения работе с бюджетами для топ-менеджмента компании: представленная далее программа обучения работе с бюджетами подойдет для руководителей высшего звена. Этой категории сотрудников необходимо подробно объяснить, как организована система бюджетного управления на предприятии. Затем от общих принципов перейти к частным, практическим навыкам работы с бюджетами не только их подразделений, но и компании в целом. Представим программу обучения работе с бюджетами для топ-менеджмента компании.

1. Основные вопросы управления в системе «Электронный Бюджет».

1.1. Главные вопросы руководителей, связанные с бюджетированием (для чего нужен бюджет, что он определяет, какие вопросы решает, в чем разница между начислением и оплатами, почему следует соблюдать цепочку: бюджет – договор – акт – оплата, почему необходимо контролировать процесс заключения договоров). 1.2. Словарь финансово-экономических терминов (финансовая структура, субъекты бюджетного процесса, центр финансовой ответственности, центр финансового учета, бюджет доходов и расходов, бюджет движения денежных средств, отчет об исполнении бюджета, виды деятельности, проекты). 1.3. Нормативная документация по бюджетному управлению в организации (перечень положений (инструкций, приказов), место хранения, перечень ответственных сотрудников за их актуализацию, для чего нужны документы). 1.4. Этапы бюджетного процесса, в том числе ответственность и полномочия каждого субъекта. 1.5. Бюджетная классификация (уровни бюджетов компании – консолидированные, функциональные, операционные, инвестиционные, финансовые, взаимосвязь бюджетов, ответственность руководителей за бюджетные показатели, периодичность составления и контроля, версии бюджета, статьи бюджета – иерархия бюджетных статей, единый перечень доходов и расходов, переменные (постоянные) затраты).

1.6. Основные финансово-экономические документы (Бухгалтерский баланс, Отчет о финансовых результатах, бюджет доходов и расходов компании, подразделения или проекта, бюджет движения денежных средств – что показывает, как понимать информацию, как исполнять, как управлять).

1.7. Общие принципы и правила бюджетного управления (стратегическое, оперативное планирование, порядок составления бюджетов, согласование показателей, правила составления и контроля нормируемых статей бюджета, общие правила заключения договоров, формирование финансовых обязательств, исполнение расчетов по обязательствам, корректировка бюджетных лимитов, границы пересмотра плановых значений).

1.8. Организация и автоматизация управленческого учета (учетная политика, первичный учет в организации, документооборот).

2. Организация текущего контроля в компании. 2.1. Финансовая отчетность (Бухгалтерский баланс, Отчет о прибылях и убытках, отчет о движении денежных средств, темпы роста компании, распределение средств, резервы и возможности).

2.2. Финансовые показатели (основные понятия (аббревиатура, что означают, как классифицируются): выручка, рентабельность, оборачиваемость, ликвидность, производительность и т. д., принципы расчета, сравнительные значения (отраслевые, по конкурентам), нормирование основных показателей, точка безубыточности, оптимальное количество товара). 2.3. Наличие прибыли при отсутствии денег на расчетных счетах и наоборот (по каким отчетам можно диагностировать ликвидность компании, определение денежных потоков и их использование на различные цели). 2.4. Анализ показателей (план-факт, факторный анализ, сравнение между аналогичными центрами финансового учета, прибыльность (убыточность) отдельных подразделений).

3. Практические навыки (составление бюджета центра финансовой ответственности, чтение и анализ отчетности, отработка технических навыков работы с бюджетными таблицами и программным обеспечением).

В процессе обучения могут возникать различные проблемы, способные помешать достижению запланированного результата.

Лучше заранее подумать о том, как их исключить или сгладить негативный эффект. Самый простой и мало затратный вариант – составить перечень существенных рисков, например:

- низкая мотивация обучаемых сотрудников;

- отсутствие опыта обучения у ведущих тренинги;

- высокая занятость привлекаемых к обучению специалистов;

- некорректность результатов тестирования по итогам обучения;

- непонятный для восприятия методологический материал (сложность, объем, обилие информации, отсутствие примеров);

- конфликт с программой общего обучения на предприятии.

Чтобы определить возможные риски и их последствия, лучше привлечь к этому рабочую группу, задействованную в процессе обучения. Обсуждайте вероятность появления проблем, ранжируйте по степени важности, тем самым исключите мнимые, которые вряд ли возникнут, но займут время на этапе подготовки. Затем после мозгового штурма нужно определить мероприятия, которые позволят нивелировать риски. В процессе самого обучения проводите мониторинг проявления риска и обязательно оперативно реагируйте на него.

Чем понятнее рассказать нефинансовым специалистам о бюджетах, тем больше информации они усвоят: лучше сразу договориться с участниками рабочей группы о том, что они открыто будут оценивать действия друг друга.

Например, если кто-то заметил, что лекция коллеги не будет понятна нефинансовым специалистам, нужно сразу же сказать об этом. Это позволит своевременно внести корректировки в план программы обучения, а значит, и улучшить сам процесс. Предложите прочитать пробную лекцию для членов рабочей группы – лучше проработать сложные вопросы на союзниках, чем быть неуверенным при «студентах».

Какое техническое обеспечение потребуется для обучения сотрудников бюджетированию: очень важно создать условия для обучения сотрудников: помещение должно быть оборудовано рабочими местами. Если нет возможности установить компьютер для каждого, то пригодится проектор.

Желательно, чтобы в комнате соблюдался комфортный температурный режим, была достаточная освещенность и т. д.

Необходимо обеспечить реализацию плана занятий по установленному графику без перебоев, а также снабжение обучающихся всеми материалами.

Лучше сразу определиться с их перечнем. Это могут быть методические пособия и задания (тесты) для определения первичных знаний, отработки практических навыков, выявления остаточных знаний.

При их подготовке нужно сделать акцент не на теоретической, а на практической составляющей.

Не стоит стараться передать слушателям все, что вы знаете из области финансов, лучше сосредоточиться на конкретной специфике подразделений. Возможно, что специальных методических указаний не будет, но для визуального восприятия перед сотрудниками должно быть основное положение (приказ, инструкция), регламентирующее бюджетное управление на предприятии.

Кому поручить провести обучение сотрудников работе с бюджетами:

В зависимости от размера компании и масштаба проекта обучения можно провести мероприятие несколькими способами:

- своими силами. Очевидно, что финансовые вопросы должен обсуждать человек, владеющий тематикой, эксперт в этой области. Кроме того, ему необходимо донести информацию до других.

Скорее всего, на этапе внедрения системы бюджетирования эта нагрузка ляжет на финансового директора, главного бухгалтера, руководителя планово-экономического отдела – эти сотрудники на практике сталкиваются с необходимостью организации обучения и уже имеют определенные навыки. Выбирая вариант обучения силами компании, можно быть уверенным, что программа будет отвечать специфике организации, удастся акцентировать внимание на важных вопросах и раскрыть их с нужной степенью детализации. Ведь донести профессиональные знания, построенные на личных примерах, проще, чем на примерах незнакомого предприятия;

- привлечь аутсорсера. Этот вариант обучения имеет право на существование, но не лишним будет задаться вопросом – справятся ли другая компания, сторонний специалист с поставленной задачей лучше вас;

- комбинированный вариант. Можно сочетать собственную профессиональную и стороннюю методики обучения. Вполне вероятно, такая комбинация приведет к созданию уникального качественного курса, который окажется полезен в долгосрочной перспективе. Этот вариант целесообразно использовать в крупной организации с разветвленной филиальной сетью, его следует подкрепить видеоматериалами.

Удобнее всего проводить обучение в форме семинаров с элементами тренингов. То есть делиться теоретической информацией и развивать практические навыки (например, решая тестовые задания и разбирая совершенные ошибки). Такой подход поможет определить проблемные моменты, которым стоит уделить повышенное внимание.

Масштабность проекта обучения работе с бюджетами в системе «Электронный Бюджет», - программа и сформированные цели помогут определить команду проекта – профессиональный и численный состав. Чтобы проектная группа была эффективной, необходимо еще до начала обучения провести ряд совместных рабочих собраний, на которых нужно объяснить выгоду каждого участника в результате успеха проекта, договориться о правилах внутри группы.

Проведенная до начала обучения подготовительная работа поможет каждому участнику процесса направить свои способности и знания на решение общей задачи. Но это не должно означать, что состав участников обучения сформирован раз и навсегда. Если выяснится, что кто-то не хочет или не может действовать в соответствии с согласованными правилами, не бойтесь поставить на его место другого сотрудника.

Каждому члену команды необходимо определить роль и закрепить ответственность исходя из его профессиональных и личностных качеств. Например, непосредственный руководитель группы может взять на себя ответственность за своевременное принятие решений, за мотивацию участников.

Менеджер учебного центра – за сбор информации для составления расписания, за отчеты по результатам обучения. Менеджер отдела информационных технологий – за техническую подготовку помещения для обучения. Для наглядности состав участников, их роль и ответственность можно свести в таблицу № 9.

Таблица 1 - Распределение функций в группе по обучению сотрудников работе с бюджетами (фрагмент)

|

№ |

Ф. И. О. |

Должность |

Роль в группе |

Функции |

Затраты времени, часы |

|---|---|---|---|---|---|

|

1. |

А.А. Глухов |

Финансовый директор |

Руководитель |

– контроль и поддержка проекта; – достижение конечных целей в рамках бюджета в срок и с заданным уровнем качества; – управление проектом |

160 |

|

2. |

Б.Л. Комаров |

Руководитель планово-экономического отдела |

Исполнитель |

– подготовка методических пособий; – разработка тестовых заданий |

120 |

|

3. |

А.Д. Третьяк |

Руководитель учебного центра |

Консультант |

– экспертиза методических пособий; – организация преемственности обучения |

80 |

|

4. |

… |

… |

… |

… |

… |

План занятий по обучению сотрудников работе с бюджетами в системе «Электронный Бюджет» нужно встроить в общий график работы подразделений компании. Это поможет избежать конфликтов и эффективно использовать временной ресурс персонала. Перед началом обучения график следует согласовать с руководителями подразделений и утвердить у руководителя предприятия.

Перед началом обучения стоит уделить внимание причинам, по которым проводится мероприятие, а также объяснить сотрудникам, чем на практике им помогут занятия. Акцентируйте внимание на том, что в процессе работы и участия отделов в бюджетном процессе от них потребуется передавать свои знания другим, так как кадровый состав может меняться. Важно правильно преподнести идею обучения будущим участникам. Лучше заранее составить короткий план вступительного разговора с ними: описать ситуацию в компании, из которой логически следует идея необходимости обучения работе с бюджетами;

- обозначить темы семинаров, подробно останавливаясь на каждой, и аргументировать включение темы в обучающий процесс;

- познакомить с составом участников и пояснить, почему они вошли в группу;

- объяснить выгоду от обучения (лучше составить короткую презентацию): зачем проводится обучение, что сотрудники получат в итоге, от чего они избавятся, чем это хорошо для компании, каких результатов ожидает от них руководство;

- рассказать об организации мероприятия: показать график обучения (полностью весь цикл), познакомить с режимом занятий, условиями, преподавательским составом, озвучить бюджет мероприятия, продемонстрировать методические материалы, тестовые задания;

- продемонстрировать, как будет проводиться контроль обучения и оцениваться результаты, а также как оценка повлияет на вознаграждение (материальное, нематериальное);

- ответить на вопросы участников и оценить, разделяют ли они важность стоящей перед компанией задачи.

Заключение

В рамках первой главы установлено, что план бюджетирование должно формироваться с учетом специфики отрасли и перспектив развития компании. При этом в качестве основных характеристик выбора векторов бюджетирования в современной практике используют показатели по объему первоначальных инвестиций, чистый денежный поток, дисконтированный поток, срок окупаемости, внутренняя норма рентабельности. Перспективность бюджетирования инвестиционных проектов с использованием оценки в сфере управления проектами обуславливается тем, что в рамках данного подхода существует возможность структурирования способов достижения желаемого состояния проекта как системы, и эффективного инвестиционных проектов с использованием оценки ограниченных финансово-инвестиционных ресурсов. Логика разработки, оценки и выбор инвестиционного проекта предполагает обеспечение согласования целей и мероприятий, и соответствие ресурсного обеспечения проектов по схеме – «цели-пути-средства», отражая тем самым основной методологический принцип, согласно которому проектные цели воплощаются в систему инвестиционных мероприятий развития компаний, путей и способов их реализации и обеспечиваются требуемыми для этого средствами, ресурсами проектов. Данные выводы подтвердились и практикой бюджетирования в АО «ФРЕЙТ ЛИНК», - в системе «ЭБ»

АО «ФРЕЙТ ЛИНК» является логистическим оператором экспресс услуг и грузоперевозок присутствует на российском рынке с 1992 г., осуществляя срою деятельность пол товарным знаком PONY EXPRESS. Компания является ведущим национальным оператором, предлагая полный комплекс услуг по доставке и логистике документов, посылок и грузов. Таким образом, проведенный анализ позволяет говорить об устойчивом финансовом положении компании, низкой вероятности банкротства. Для того чтобы быть активным игроком на рынке АО «ФРЕЙТ ЛИНК», недостаточно производить только традиционные логистические услуги, необходимо внедрять и разрабатывать уникальные технологии для решения существующих проблем, - именно здесь бюджетирование играет свою важнейшую роль, а система «ЭБ» помогает её реализовать.

По существу, первой части работы – представления объекта исследования (преимущества и недостатки): рекомендации по организации обучения сотрудников изложены в доступной форме и полностью охватывают все аспекты – от разработки идеи до технических вопросов. Но нельзя забывать, что подход должен быть индивидуален для каждой компании с учетом специфики отрасли и возможностей финансирования этого проекта (если обучение планируется в процессе постановки процесса бюджетирования, лучше выделить это направление в отдельный проект). По практической части: представили подробно как стоится цепочка ценности и создали для неё и для исполнителя и функционера – KPI. Они нужны чтобы эффективно мотивировать сотрудников на выполнение процессов бюджетирования:

Мотивация сотрудников на выполнение процессов бюджетирования будет эффективной, если дифференцировать ее для разных категорий сотрудников (отдельно функционеры и отдельно – исполнители по процессам бюджетирования, - что наглядно представили на рис. № 5 и № 6). Мотивацию сотрудников (как материальную, так и нематериальную) следует обсудить с руководством организации. Лучше заранее поставить их в известность о возможных видах поощрения. Можно, например, премировать за успешное прохождение этапов бюджетирования по срокам или зафиксировать почасовую оплату за каждый этап.

Как пример смешанной мотивации можно использовать следующие виды вознаграждения: дополнительный двухдневный отпуск, грамоту, знак отличия, благодарность с занесением в трудовую книжку, расширенный полис добровольного медицинского страхования, сертификат в спортивное учреждение, статью в корпоративной газете, компенсацию питания. Аналитика по KPI поможет получить информацию о тех знаниях, которыми сотрудники компании уже обладают. Это основа для объекта исследования, который на базе полученных данных станет обучать сотрудников по новой методологии бюджетирования, поэтому, в идеале тесты нужно разрабатывать с ориентиром на конкретные навыки, которые необходимы для достижения целей компании.

По времени тестирование не должно быть длительным, иначе сразу же возникнет недовольство и негатив перенесется на последующие занятия. Ориентировочно 1–1,5 часа достаточно, чтобы понять уровень финансовой грамотности сотрудников. Следовательно, в тесты лучше включать не более 20 вопросов. После тестирования необходимо обработать результаты и определить уровень бюджетных знаний сотрудников по состоянию до начала обучения. Кто будет проверять полученные анкеты – вопрос очень важный. И ответ зависит от того, как были составлены вопросы, предполагали ли они открытые ответы, или сотрудникам предложили выбрать правильный вариант. Возможно, часть сотрудников будет считать себя специалистами, прекрасно разбирающимися в бюджетах, а оценка их ответов будет ниже ожидаемой, что может вызвать негативную реакцию на тесты. Чтобы этого избежать, лучше свести проверку анкет к механической, предлагая несколько вариантов готовых ответов. При наборе готовых ответов время поиска правильного варианта резко сокращается, значит, можно будет расширить вопросник. Аналогичную оценку знаний следует провести и после обучения, тем самым определить, насколько вырос уровень знаний сотрудников. Очень важно выбрать показатель, который в дальнейшем позволит оценить:

- насколько эффективно проведено обучение в ходе проекта;

- как система бюджетирования работает в текущем режиме.

Чтобы исключить влияние субъективных факторов, нужно максимально конкретизировать эти показатели. Оценивать полученные знания лучше в трех направлениях: реакция участников обучения, полученные знания и последующее их применение. Предварительно при подготовке плана обучения нужно создать шкалу итоговых оценок и подумать над тем, как оценить приемлемость результатов. Более важна оценка последующего использования полученных знаний на практике. Ее лучше проводить на основе анкетирования руководителей подразделений, чьи подчиненные прошли обучение. По окончании проекта необходимо провести общее собрание и подвести итоги. Следует обязательно сообщить все результаты тестирования его участникам, выслушать мнения руководителей подразделений, оговорить периодичность обучения как основы для повышения финансовой грамотности сотрудников компании.

Список использованной литературы

- Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 26.07.2017) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» - [электронный ресурс] – режим доступа: http://www.consultant.ru/document/cons_doc_LAW_22142/

- Авдеева В.И. Корпоративные финансы: учебно-методическое пособие/ В.И. Авдеева, В.К. Крутиков, О.И. Костина, Н.Н. Губернаторова. - Калуга: Издательство «Эйдос», 2016. – 129 с.

- Анализ инвестиционной привлекательности организации: научное издание / коллектив авторов, под ред. Д.А. Ендовицкого. М.: КНОРУС, 2017. - 374 с.

- Беляев Ю. М. Инновационный менеджмент: учебник/ Ю. М. Беляев. - М.: «Дашков и К°», 2016. - 220 с.

- Блау С. Л. Инвестиционный анализ: учебник для студ. вузов / С. Л. Блау. - М.: Дашков и К°, 2014. - 256 с.

- Борисов А.Н. Финансовый анализ отчетности компании: учебно-методическое пособие. - М.: Центр бизнес-образования и консалтинга B&G Group Ltd, 2016. – 52 с.

- Бугрова С.М. Финансовый менеджмент: учебное пособие / С.М. Бугрова, Н.М. Гук; Кемеровский технологический институт пищевой промышленности. – Кемерово, 2013. – 177 с.

- Герзелиева Ж. И. Финансовая оценка эффективности инвестиционных проектов (на примере компаний нефтеперерабатывающего комплекса): дис. канд. экон. наук / Ж. И. Герзелиева, Рос. экон. ун-т Г. В. Плеханова. – М., 2013. – 160 с.

- Дасковский В. Объем, направления и структура инвестиций / В.Дасковский, В.Киселев // Экономист. - 2016. - N 5. - С.56-68.

- Кибалов Е.Б. Крупномасштабные инвестиционные проекты: сопоставительный анализ методов оценки эффективности естественными монополиями России / Е.Б.Кибалов, А.А.Кин // Регион: экономика и социология. - 2016. - N 1. - С.295-313.

- Слепухина Ю. Э. Риск-менеджмент на финансовых рынках: учеб. пособие / Ю. Э.Слепухина. — Екатеринбург: Изд‑во Уральского университета, 2015. - 216 с.

- Трунин, Г.А. Бизнес-планирование, оценка и управление инвестиционными проектами и целевыми программами: учеб. пособие / Г.А. Трунин, О.Л. Гойхер, П.Н. Захаров, А.Г. и Н.Г. Столетовых. – Владимир: ВлГУ, 2015. – 96 с.

- Тютюкина Е.Б. Факторы ограничения финансового обеспечения инвестиционной деятельности российских компаний / Е.Б. Тютюкина, Т.Н. Седаш // Финансы. - 2014. - N 6. - С.56-60.

- Управление проектами с использованием Microsoft Project/ Т.С. Васючкова [и др.]. — М.: Интернет-Университет Информационных Технологий (ИНТУИТ), 2016. — 147 c.

- Управление проектами: практикум / Ю.Ю. Костюхин [и др.]. — М. : Издательский Дом МИСиС, 2015. — 99 c

- Управление проектами / Е.И. Куценко [и др.]. — Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2016. — 269 c

- Управление проектами. Корпоративная система — шаг за шагом / Богданов В. — М.: Манн, Иванов и Фербер, 2012. — 248 c

- Федулова С.Ф. Финансы предприятий: учебник / С.Ф. Федулова. – Ижевск, Изд-во Институт экономики и управления, ФГБОУ ВО «УдГУ», 2017. – 382 с.

- Финансовая математика: учебное пособие / П.Н. Брусов, П.П. Брусов, Н.П. Орехова, С.В. Скородулина. — М.: КноРус, 2017. — 223 с.

- Финансовый менеджмент: учебник / под ред. проф. Е.И. Шохина. - 3-е изд., стер. - М.: КНОРУС, 2016. - 480 с.

- Володин А.А. Финансы предприятий, финансовые технологии и структура капитала: статья / А.А. Володин. Вестник университета, 2016 №1. С. 132 - 139.

- Процесс построения модели управленческого решения( Теоретические аспекты построения процесса принятия управленческих решений )

- Адаптация ребенка к школе (Психологическая готовность ребенка к школе)

- Понятие и виды наследования (Требования к составлению завещания)

- Особенности финансов организаций малого бизнеса

- Аудит кассовых операций банка

- Процессы принятия решений в организации (Методы принятия управленческих решений в туризме)

- Состав правонарушения (Общая характеристика понятия и основных признаков правонарушения)

- Приобретение права собственности (Понятие и содержание права собственности, формы собственности)

- Проектные структуры управления (Теоретические аспекты организационных структур. Проектные структуры управления)

- Метод экспертных оценок и область его применения решений (Алгоритм субъектно-ориентированного ранжирования видов работ)

- Участники внешнеэкономической деятельности. Разрешение споров между участниками внешнеэкономической деятельности

- Ипотека в гражданском праве