Разработка регламента выполнения процесса «Контроль поставок товара

Содержание:

Введение

Управление любой организацией, в том числе и бюджетной, связано с решением большого количества организационных, экономических, социальных и хозяйственно-финансовых вопросов по целенаправленному воздействию органов управления на коллектив людей с целью организации и координации их деятельности. В настоящее время успешно решать этот комплекс проблем на основе прежних подходов к управлению и организации предприятия становится все сложнее, а учитывая постоянно растущий уровень конкуренции и, как следствие, увеличивающиеся требования к качеству продукции и конкурентоспособности организации вообще, следует говорить о необходимости скорейшего изменения подходов к управлению и организации производства.

В 80-х годах XX века на предприятиях всего мира началось внедрение системы управления качеством продукции - TQM (Total Quality Management). К концу 2002 года количество организаций, имеющих сертификаты систем качества, базирующихся на семействе стандартов ISO 9000, во всем мире составило 510 616 (в США – 37 026, в Японии – 27385, в Китае – 57 783, в России – 1 517). Эта система впервые была построена на принципах альтернативного подхода к управлению организацией – процессного подхода.

В последние десятилетия предприятия передовых экономических держав, таких как Япония, США, Германия, Великобритания, Швеция, активно переходят к процессному подходу в управлении. На них внедрена система управления качеством, организация рассматривается как сеть взаимосвязанных процессов, практически реализуются прогрессивные методологии совершенствования бизнес-процессов предприятия, такие как реинжиниринг (BPR), непрерывное улучшение (BPI) и другие. За весьма непродолжительный период времени процессный подход зарекомендовал себя как наиболее эффективный в современных экономических условиях.

Эффективность работы любой организации в значительной степени определяется эффективностью управления, его соответствием внутренним и внешним условиям деятельности предприятия. Изменение этих условий вызывает изменения подходов к управлению.

В последнее время в организациях России предпринимаются первые попытки перейти к процессному подходу в управлении, но этот процесс идет медленно и крайне сложно. Основной причиной этого, на наш взгляд, являются различные толкования сущности процессного подхода. Такая ситуация обусловлена несколькими причинами. Первая из них состоит в том, что существующая культура менеджмента качества, основанная на процессном подходе, только начинает развиваться. Вторая причина – деятельность консалтинговых компаний, которые рекламируют процессный подход, трактуя его каждая по-своему с целью продажи дорогостоящих программных средств моделирования бизнес-процессов, тем самым, внося путаницу при понимании его сущности. Третья же причина, на наш взгляд, кроется в недостаточной подготовке менеджеров высшего уровня в области систем менеджмента качества и управления процессами.

В данной работе рассматривается разработка регламента выполнения «Контроль поставок товара». Объектом исследования является отдел поставок.

Целью данной работы является изучение работы отдела поставок и разработка регламента выполнения контроля поставок.

Для достижения поставленной цели должны быть решены следующие задачи:

- дать характеристику предметной области;

- рассмотреть ресурсы, входы и выходы процесса, владельцев и ответственных за управление процессом;

- обосновать необходимость внесения изменений и рассмотреть их порядок.

Теоретические аспекты разработки регламента бизнес-процессов

Основные понятия процессного подхода

Процессный подход – это одна из концепций управления, которая окончательно сформировалась в 80-х годах прошлого века. В соответствии с этой концепцией вся деятельность организации рассматривается как набор процессов. Для того чтобы управлять, необходимо управлять процессами. Он стал одним из ключевых элементов улучшения качества [6, с.105].

Главное понятие, которое использует процессный подход – это понятие процесса. Существуют различные определения, но наиболее часто используется определение стандарта ISO 9001. «Процесс - это совокупность взаимосвязанных и взаимодействующих видов деятельности, которые преобразуют входы в выходы». Важной составляющей процесса, которая не отражена в этом определении, является систематичность действий. Действия процесса должны быть повторяющимися, а не случайными.

Процессный подход был разработан и применяется с целью создания горизонтальных связей в организациях. Подразделения и сотрудники, задействованные в одном процессе, могут самостоятельно координировать работу в рамках процесса и решать возникающие проблемы без участия вышестоящего руководства. Процессный подход к управлению позволяет более оперативно решать возникающие вопросы и воздействовать на результат [10, с.62].

В отличие от функционального подхода, управление процессами позволяет концентрироваться не на работе каждого из подразделений, а на результатах работы организации в целом. Процессный подход меняет понятие структуры организации. Основным элементом становится процесс. В соответствии с одним из принципов процессного подхода организация состоит не из подразделений, а из процессов.

Процессный подход основывается на нескольких принципах. Внедрение этих принципов позволяет значительно повысить эффективность работы, однако вместе с тем, требует и высокой корпоративной культуры. Переход от функционального управления к процессному требует от сотрудников постоянной совместной работы, несмотря на то, что они могут относиться к различным подразделениям. От того, насколько удастся обеспечить эту совместную работу, будет зависеть «работоспособность» принципов, заложенных в процессный подход.

При внедрении управления по процессам важно придерживаться следующих принципов [7, с.85]:

- Принцип взаимосвязи процессов. Организация представляет собой сеть процессов. Процессом является любая деятельность, где имеет место выполнение работ. Все процессы организации взаимосвязаны между собой;

- Принцип востребованности процесса. Каждый процесс должен иметь цель, а его результаты должны быть востребованы. У результатов процесса должен быть свой потребитель внутренний или внешний.

- Принцип документирования процессов. Деятельность по процессу необходимо документировать. Это позволяет стандартизовать процесс и получить базу для изменения и дальнейшего совершенствования процесса;

- Принцип контроля процесса. Каждый процесс имеет начало и конец, которые определяют границы процесса. Для каждого процесса в рамках заданных границ должны быть определены показатели, характеризующие процесс и его результаты;

- Принцип ответственности за процесс. В выполнении процесса могут быть задействованы различные специалисты и сотрудники, но отвечать за процесс и его результаты должен один человек.

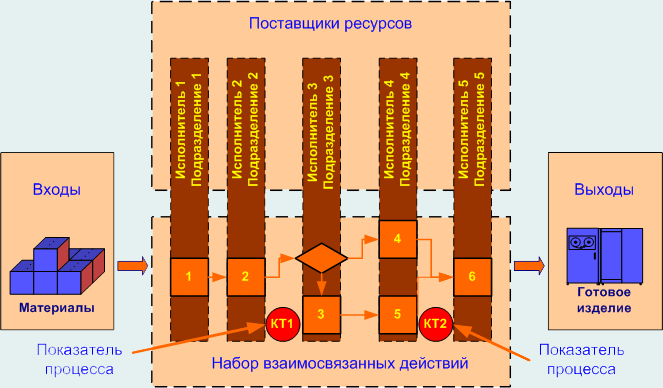

Процессный подход предполагает наличие ключевых элементов, без которых он не может быть внедрен в организации.

К таким ключевым элементам относятся:

- Вход процесса;

- Выход процесса;

- Ресурсы;

- Владелец процесса;

- Потребители и поставщики процесса;

- Показатели процесса.

Рис.1. Элементы процессного подхода

Входами процесса являются элементы, претерпевающие изменения в ходе выполнения действий. В качестве входов процессный подход рассматривает материалы, оборудование, документацию, различную информацию, персонал, финансы и пр [8, с.76].

Выходами процесса являются ожидаемые результаты, ради которых предпринимаются действия. Выходом может быть как материальный продукт, так и различного рода услуги или информация.

Ресурсами являются элементы, необходимые для процесса. В отличие от входов, ресурсы не изменяются в процессе. Такими ресурсами процессный подход определяет оборудование, документацию, финансы, персонал, инфраструктуру, среду и пр.

Владелец процесса – процессный подход вводит это понятие как одно из самых главных. У каждого процесса должен быть свой владелец. Владельцем является человек, имеющий в своем распоряжении необходимое количество ресурсов и отвечающий за конечный результат (выход) процесса [11, с.96].

У каждого процесса должны быть поставщики и потребители. Поставщики обеспечивают входные элементы процесса, а потребители заинтересованы в получении выходных элементов. У процесса могут быть как внешние, так и внутренние поставщики и потребители. Если у процесса нет поставщиков, то процесс не будет выполнен. Если у процесса нет потребителей, то процесс не востребован.

Показатели процесса необходимы для получения информации о его работе и принятии соответствующих управленческих решений. Показатели процесса это набор количественных или качественных параметров, характеризующих сам процесс и его результат (выход).

Этапы разработки регламента процесса

Регламент – это важнейший нормативный документ, который определяет порядок работ, выполняемых сотрудниками организации для достижения определенных результатов, он описывает взаимодействие между структурными подразделениями или организациями [13, с.82].

Регламент работы определяет и стандартизирует внутреннюю организацию и порядок выполнения процессов, когда и по каким событиям выполняются те или иные действия, инициируются определенные процессы, когда и на сновании каких данных готовятся и куда подаются отчеты, и многое другое.

Разработкой регламента называют процесс документирования порядка и условий проведения работ, а также требований к входам и выходам процесса, его ресурсам и управлению. Зачастую дополнительно к разработке регламента относят документирование механизмов управления жизненным циклом самого документа.

Еще перед началом обследования необходимо определиться, какой регламент мы хотим создать, каковы будут его характеристики [10, с.75]:

1. Наименование регламентируемого процесса. Какую зону в него включить и как назвать? Ответ на этот вопрос очень важен, здесь очерчивается зона, которую мы собираемся регламентировать.

2. Его входы и выходы. Здесь необходимо понять:– что именно является результатом процесса,– какую ценность он создает для потребителя,– из чего он ее создает.

3. Точку зрения на регламентируемый процесс. Ведь согласитесь, что процесс получения денег в кассе банка для клиента и для кассира выглядит совершенно по-разному. Таким образом, определив точку зрения, мы четко выявим потребителя – кто будет пользоваться будущим регламентом.

4. Степень детализации процесса (и регламента). Нужно найти золотую середину, чтобы регламент содержал четкие, однозначно воспринимаемые требования к порядку проведения работ и при этом не перегружал пользователя малозначащими деталями.

5. Необходимо также определить должностное лицо, ответственное за процесс и его результаты. Именно это должностное лицо в дальнейшем будет отслеживать появление отклонений живого процесса от его слепка, изображенного в регламенте. Оно же должно инициировать процедуру пересмотра и актуализации регламента.

Работа логистической системы любого торгового или производственного предприятия основана на нормативах и регламентах. Если сроки выполнения всех этапов выполнения клиентского заказа точно выверены и четко соблюдаются персоналом – эффективная работа фирмы гарантирована.

Разработка регламента процесса выполнения процесса «КОНТРОЛЬ ПОСТАВОК ТОВАРА»

Опишем процессы, происходящие в отделе поставок.

- Менеджер получает заказ от клиентов на поставку товара.

- Регистрирует клиента в списке клиентов.

- Регистрирует заказ клиента в реестре заказов.

- Составляет счет-фактуры для поставщика.

- Менеджер отдела поставок выбирает поставщика для выполнения заказа.

- После чего поставщик принимает заказ или отказывается от него, если поставщик отказывается от заказа, то менеджер снова выбирает поставщика. И так пока поставщик не примет заказ.

- Менеджер отдела поставок получает счет от поставщика и передает его бухгалтеру для оплаты.

- Бухгалтер оплачивает счет и получает у банка платежное поручение, подтверждающее оплату счета.

- Менеджер отдела поставок получает платежное поручение.

- После получения платежного поручения менеджер выписывает доверенность экспедитору на получение товара у поставщика.

- Экспедитор выезжает к поставщику и получает товар.

- По приезду экспедитор заполняет накладную для отгрузки товара клиенту.

Таблица 1.

Операций бизнес-процесса «Деятельность отдела поставок»

|

Операция |

Исполнитель |

Периодичность |

Входной документ |

Выходной документ |

Комментарии |

|

1. Получение заказа |

Менеджер одела поставок |

По мере поступления |

Заказ |

||

|

2. Регистрация клиента |

Менеджер одела поставок |

По мере поступления |

Заказ |

Список клиентов |

Клиент вносится в список клиентов |

|

3. Составление и регистрация заказа |

Менеджер одела поставок |

По мере поступления |

Заказ |

Реестр заказов |

Заказ вносится в реестр заказов |

|

4. Выбор поставщика и передача ему заказа |

Менеджер одела поставок |

По мере поступления |

Список поставщиков |

||

|

5. Прием заказа |

Поставщик |

По мере поступления |

Заказ |

||

|

6. Выставление счета |

Поставщик |

По мере поступления |

Заказ |

Счет-фактура |

|

|

7. Получение счета и передача его бухгалтеру для оплаты |

Менеджер одела поставок |

По мере поступления |

Счет-фактура |

Счет-фактура |

|

|

8. Оплачивает счет |

Бухгалтер |

По мере поступления |

Счет-фактура |

||

|

9. Выписывает доверенность на получение товара |

Менеджер одела поставок |

По мере поступления |

Доверенность |

||

|

10. Получает товар у поставщика |

Экспедитор |

По мере поступления |

Доверенность |

||

|

11. Заполнение накладной |

Экспедитор |

По прибытию с товаром |

Накладная |

Заполненная накладная |

|

|

12. Отметка о выполнении заказа |

Менеджер одела поставок |

По мере поступления |

Реестр заказов |

Реестр заказов с отметкой о выполнении |

|

|

13. Формирование отчета |

Менеджер одела поставок |

Ежемесячно |

Реестр заказов с отметкой о выполнении |

Отчет |

Таблица 2.

Документов бизнес-процесса «Деятельность отдела поставок»

|

Исходящий документ (составляемый документ) |

Операция |

Исполнитель |

Периодичность |

Входящие документы (документы-основания) |

Комментарий |

|

1.Список клиентов |

Регистрация клиента |

Менеджер одела поставок |

По мере поступления |

Заказ |

|

|

2. Реестр заказов |

Регистрация заказа |

Менеджер одела поставок |

По мере поступления |

Заказ |

|

|

3.Счет-фактура |

Выставление счета поставщика и передача ему заказа. Ответ поставщика |

Поставщик |

По мере поступления |

Заказ |

|

|

4. Список поставщиков |

Выбор поставщика и передача ему заказа |

Менеджер одела поставок. |

По мере поступления |

||

|

5.Доверенность |

Выписывает доверенность |

Менеджер одела поставок. |

По мере поступления |

||

|

6. Накладная |

Заполнение накладной |

Экспедитор |

По мере поступления |

Заполненная накладная |

|

|

7. Отчет |

Формирование отчета |

Менеджер одела поставок. |

Ежемесячно |

Реестр заказов |

Исходной информацией для ведения отчета о заказах является:

1) Реестр заказов

2) Список экспедиторов

3) Список товаров

Характеристика исходной информации приведена в таблице 3.

Таблица 3

Характеристика исходной информации

|

Наименование информации |

Общая характеристика информации |

Источники информации |

Сроки сбора информации |

Способ поступления |

|

Реестр заказов |

Текущая информация |

заказы |

По мере необходимости |

Лично |

|

Список экспедиторов |

Текущая информация |

Паспортные данные |

По мере необходимости |

Лично |

|

Список товаров |

Текущая информация |

заказ |

По мере необходимости |

Лично |

Таблица 4

Идентификаторы документа «Реестр заказов»

|

Наименование реквизита |

Идентификатор |

Разрядность |

Примечание |

|

Номер заказа |

Id_zak |

9999 |

|

|

Номер экспедитора |

Id_eksp |

999 |

|

|

Номер товара |

Id_tovar |

9999 |

|

|

Кол-во товара |

Kolvo_tovara |

A(25) |

|

|

Дата отгрузки |

Data_otgr |

99/99/99 |

Таблица 5

Идентификаторы документа «Список экспедиторов»

|

Наименование реквизита |

Идентификатор |

Разрядность |

Примечание |

|

Фамилия |

fam |

A(25) |

|

|

Имя |

nam |

A(25) |

|

|

Отчество |

otch |

A(25) |

|

|

Номер экспедитора |

Id_eksp |

999 |

Таблица 6

Идентификаторы документа «Список товаров»

|

Наименование реквизита |

Идентификатор |

Разрядность |

Примечание |

|

Номер товара |

Id_tovar |

999 |

|

|

Название товара |

Nam_tovar |

A(25) |

- Документ «Реестр заказов»:

Контроль соответствия реквизитов «Номер заказа», «Номер экспедитора», «Номер товара», «Кол-во товара» «Дата отгрузки» списку значений базы данных;

Арифметический контроль реквизитов «Кол-во товара».

- Документ «Список экспедиторов»:

Контроль соответствия реквизитов «Фамилия», «Имя», «Отчество» списку значений базы данных;

- Документ «Список товаров»:

Контроль соответствия реквизитов «Номер товара», «Название товара»;

Результатной информацией для ведения отчета о выполненных заказах, является:

Реестр заказов

Характеристика результатной информации приведена в таблице 7.

Таблица 7

Результатная информация

|

Наименование информации |

Потребитель информации |

Периодичность передачи информации |

Способ передачи |

|

Реестр заказов |

Руководство |

Ежемесячно |

На бумажном носителе информации |

Схемы управления процессов, схемы подпроцессов

Схемы описанных выше процессов приведены на рис.2-9.

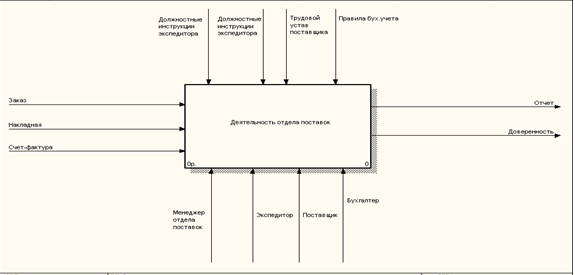

Рис. 2. Деятельность отдела поставок

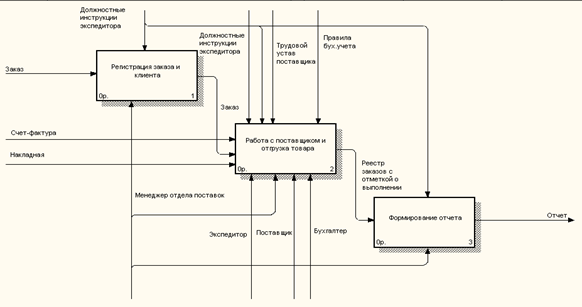

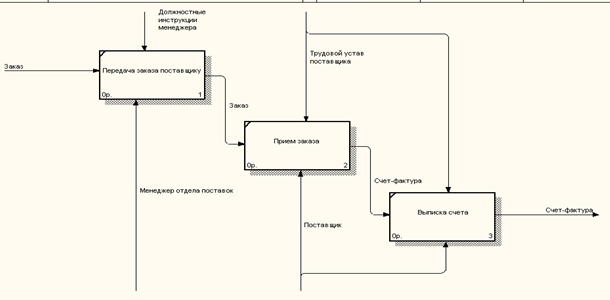

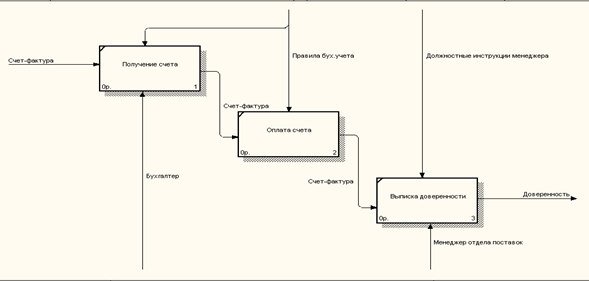

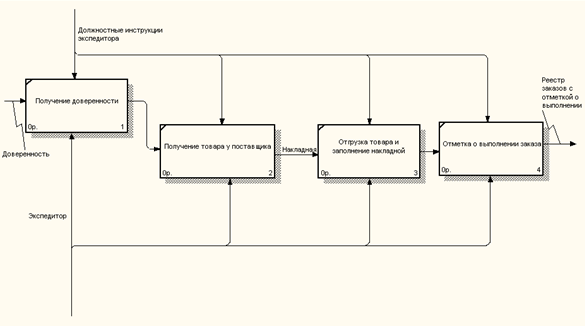

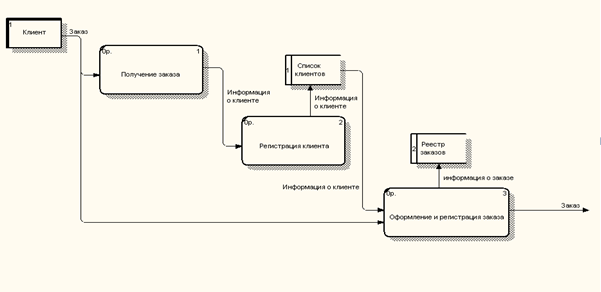

Рис. 3. Декомпозиция бизнес-процесса «Деятельность отдела поставок»

Рис.4. Декомпозиция бизнес-процесса «Работа с поставщиком и отгрузка товара»

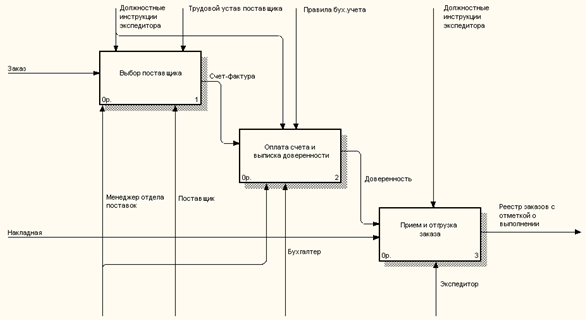

Рис.5. Декомпозиция бизнес-процесса «Выбор поставщика»

Рис.6. Декомпозиция бизнес-процесса «Оплата счета и выписка доверенности»

Рис. 7. Декомпозиция бизнес-процесса «Прием и отгрузка заказа»

Рис.8. Декомпозиция бизнес-процесса «Регистрация заказа и клиента»

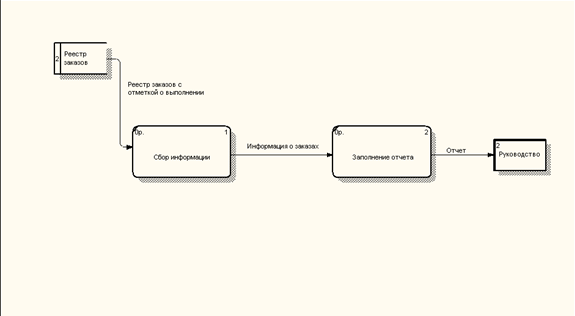

Рис.9. Детализация бизнес-процесса «Формирование отчета»

Предлагаемые мероприятия по улучшению

Основным назначением СУБД является просмотр, ввод и корректировка данных, а также реализация выходных документов с помощью отчетов.

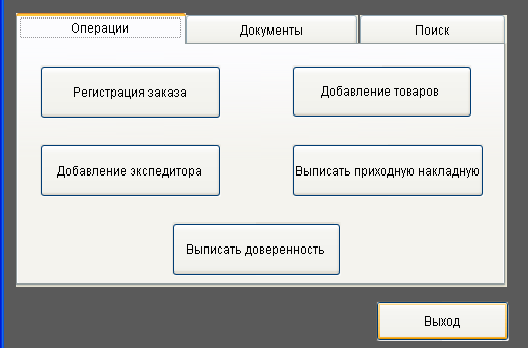

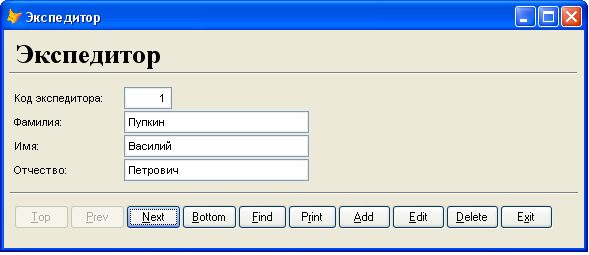

Рис. 10. Главная форма

Из этого окна менеджер может перейти к регистрации заказа, регистрации нового экспедитора или изменении данных уже зарегистрированного, добавить товар и информацию о нем, выписать необходимые документы, провести поиск по дате отгрузки товара для выявления выполненных заказов. Во второй вкладке может выписать основной отчет, распечатать пустые бланки документов.

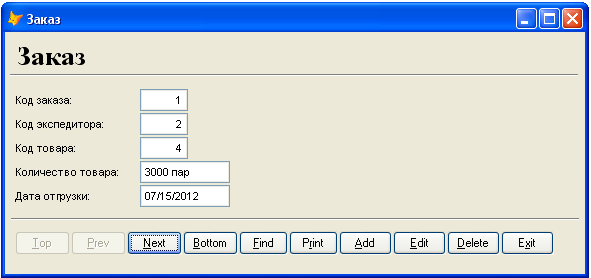

При регистрации заказа менеджер указывает номер заказа, номер товара, номер экспедитора, который будет выполнять доставку товара, количество товара и дату выполнения заказа.

Рис.11. Регистрация заказа

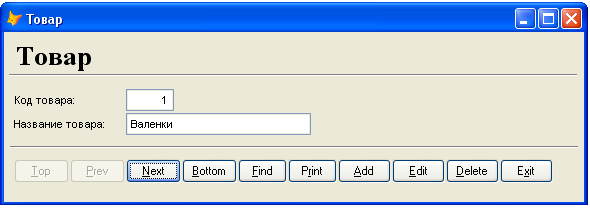

Рис. 12. Добавление товара

В этом окне менеджер добавляет новые товары в список товаров и закрепляет за ним свой номер.

Рис.13. Добавление экспедитора

Менеджер заносит в базу данных информацию об экспедиторе и закрепляет за ним номер.

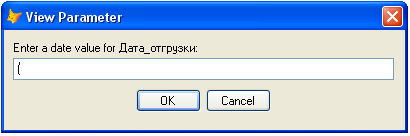

Рис.14. Поиск

Введя дату отгрузки товара, указанную в каком-либо заказе, менеджер может посмотреть выполнен он или нет.

Заключение

По результатам выше проделанной работы можно сделать следующие выводы.

Для достижения главной цели были выполнены поставленные задачи. В итоге получилось приложение автоматизации обработки информации. Оно позволяет просматривать информацию, хранящуюся в базе данных, также предусмотрена возможность добавления, редактирования и удаления записей, а также реализация выходных документов с помощью отчетов

Разработанная база данных, позволяет снизить затраты времени и существенно облегчает формирование результатных документов.

Программное средство имеет удобный стандартизированный пользовательский интерфейс и высокую скорость обработки информации.

Список использованной литературы

- Братищенко В.В. Проектирование информационных систем. Иркутск: Изд-во БГУЭП, 2012. - 84 с.

- Васина А. А. Финансовая диагностика и оценка проектов. СПб.: Питер, 2010. - 448 с.

- Вендров А.М. CASE-технологии. Современные методы и средства проектирования информационных систем. М.: Финансы и статистика 2009г. – 202с.

- Гладкий А.А. Бухучет и финансы для руководителей и менеджеров М.: 2010

- Грекул В.И., Денищенко Г.Н., Коровкина Н.Л. Проектирование информационных систем. М.: Интернет-университет информационных технологий - ИНТУИТ.ру. 2009. 320с.

- Ивлиев М.К., Порошина Л.А. Автоматизация оперативного и бухгалтерского учета товаров. Учебное пособие. 2012

- Карпова Т.С. Базы данных: модели, разработка, реализация.- СПб. : Питер, 2010.

- Маклаков, С.В. Bpwin и Erwin. Case-средства разработки информационных систем − М. : ДИАЛОГ-МЭФИ, 2010.

- Мишенин А.И. Теория экономических информационных систем. — М.: Финансы и статистика, 2010. - 240 с

- Морозов, Ю. П. Теория управления: Учебное пособие для вузов / Ю. П. Морозов. – М.: Юнити-Дана, 2007. – 379 с.

- Смирнова Г.Н. Проектирование экономических систем. М. : Финансы и Смирнова Г.Н. Информационные системы в экономике. М. : Финансы и статистика, 2011.

- Титоренко Г.А. Автоматизированные информационные технологии в экономике. М.: Компьютер, ЮНИТИ, 2012г. 232с

- Турилин, Б. М. Теория управления: Учебник / Б. М. Турилин. – М.: Финансы и статистика, 2006. – С. 176

- Федоров. А.К. Проектирование информационных систем. М. : Финансы и статистика, 2012.

- Формирование и использование финансовых ресурсов коммерческих организаций

- Финансовое состояние: анализ и оценка (на примере ООО «ЮГРАФ»)

- Направление Психология и ППО

- Жизненный цикл организации и управление организацией (Анализ жизненного цикла аэропорта «Шереметьево»)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Особенности управления мотивацией в организации)

- Рекламные стратегии компаний (по выбору) на отраслевых рынках (Разработка рекламной стратегии для конкурентного преимущества ПАО «ФосАгро Череповец»)

- Счета и двойная запись (Двойная запись и корреспонденция счетов)

- Счета и двойная запись (Понятие капитала предприятия и его структура)

- Роль мотивации в поведении организации (Теоретические аспекты системы мотивации персонала)

- Применение проектных технологий в качестве инструмента развития бизнеса ( Разработка проекта развития бизнеса ООО «Инструмент»)

- РАЗРОБОТКА КОНФИГУРАЦИЙ «УПРАВЛЕНИЯ ПЕРСОНАЛОМ» В СРЕДЕ 1С ПРЕДПРИЯТИЕ 8.3

- Разработка регламента выполнения процесса «Управление портфелем продукции»