Разработка концепции венчурного проекта(ТЕОРИТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ РИСКАМИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ)

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРИТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ РИСКАМИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ 6

1.1. Венчурный проект как объект управления рисками 6

1.2. Особенности классификации рисков инновационных проектов 12

ГЛАВА 2. МЕТОДЫ УПРАВЛЕНИЯ И ОЦЕНКИ РИСКОВ ИННОВАЦИОННЫХ ПРОЕКТОВ 17

2.1. Сущность и основные этапы управления рисками инновационных проектов 17

2.2. Методы идентификации рисков инновационных проектов и меры по их снижению 21

2.3. Методы оценки рисков венчурных проектов 27

ВВЕДЕНИЕ

На сегодняшний день инновации считаются одним из наиболее изучаемых вопросов российской экономики. Это обусловлено тем, что становление экономики инновационного типа является одним из главных направлений развития экономики страны в целом. Инновации являются одним из самых важных инструментов успешной конкурентной борьбы для отдельных предприятий между собой, как на внутреннем рынке, так и в международном секторе. Из всей совокупности конкурентоспособных венчурных проектов компаний складывается общая инновационная активность страны на макроуровне[1]. При этом, в условиях быстротекущего научно-технического прогресса, наличие экономики инновационного типа, как составляющей части структуры общей экономики, является необходимым условием для совершенствования и благополучного развития общей экономики страны.

Любой инновационный процесс требует, прежде всего, достаточного финансового обеспечения. Как и любые другие проекты, инновационные обеспечиваются инвестициями посредством собственных и привлеченных средств. Венчурные проекты обладают самым большим риском для инвестиций. В основном коммерческие финансовые компании и банки не осуществляют финансирование инновационных проектов, в связи с повышенной рискованностью таких проектов. В следствии этого, многие проекты не получают необходимых инвестиционных средств, и проекты, с высоким потенциалом и перспективностью для рынка, остаются не реализованными. Проблемой, послужившей основой для написания работы, является то, что процент финансирования инноваций отечественными организациями падает из года в год. «Объем венчурных инвестиций в России за 9 месяцев 2015 года снизился на четверть в сравнении с прошлым годом. С начала года была совершена 241 сделка на сумму 33,9 миллиарда рублей. Об этом говорится в исследовании площадки StartTrack и Фонда развития интернет инициатив (ФРИИ)». Поэтому, для поиска и привлечения инвестора инновационного проекта необходимо в первую очередь уметь объективно оценивать свои шансы, посредством анализа и управления рисками инновационного проекта.

Таким образом, актуальность работы обусловлена тем, что на сегодняшний день инновационная деятельность является основой для укрепления организации на рынке в условиях жесткой конкуренции, которая должна обеспечивать устойчивое экономическое развитие, повышение конкурентоспособности, производимой предприятием продукции и оказываемых услуг. Спад активности на рынке из-за повышенной рискованности венчурных проектов, особенно в последние два года, приводит к тому, что часть успешных и выгодных проектов остаются не реализованными. Управление рисками внедрения инновации на рынок является основополагающим фактором успешной реализации венчурного проекта.

Объектом исследования является российский рынок инноваций (венчурный проект).

Предмет исследования - управление рисками инновационных проектов.

Целью данной работы является разработка концепции венчурного проекта и выработка рекомендаций по минимизации риска.

Для достижения поставленной цели необходимо выполнить следующие задачи:

- рассмотреть теоретические основы управления рисками венчурных проектов;

- изучить методы оценки рисков: количественные и качественные;

- идентифицировать и классифицировать риски инновационных проектов;

- составить финансовый план инновационного проекта;

- рассчитать показатель эффективности проекта и провести анализ чувствительности с целью выявления наиболее значимых факторов риска.

Теоретическую и методологическую базу исследования составляют труды ведущих отечественных и зарубежных ученых в области оценки рисков; методические рекомендации по оценке и анализу рисков инновационных проектов и управления ими. Оценка рисков венчурных проектов рассматривается в публикациях таких российских и зарубежных авторов, как Асаул А.Н., Гончаров Д.С., О.Н. Рыжикова, В.Н. Вяткин, Н.В. Хохлов, N. J. Smith, D.B. Hertz, E. L. Melnick и др.

Практическая значимость данной работы заключается в том, что оценка рисков проводится на основе реального венчурного проекта, на котором в полной мере будет показана оптимальная процедура оценки инновационных рисков проекта, выявлены значимые риски проекта и предложены меры по минимизации риска. Результаты исследования могут быть использованы широким кругом инвесторов: коммерческими и государственными компаниями, частными инвесторами, банками, но в первую очередь данный анализ интересен менеджерам и управляющим проекта, которую могут использовать актуальную информацию в своих целях. На основе приведённой оценки, можно провести оценку других похожих инновационных проектов.

ГЛАВА 1. ТЕОРИТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ РИСКАМИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

В первую очередь необходимо рассмотреть понятие венчурного проекта. Венчурный проект представляет собой инновационный продукт с повышенной степенью риска и, соответственно, при успешной реализации проекта инвестор получает сверхприбыль от участия в нем. Достаточно известно, что чем выше риск и неопределённость, тем выше доходность проекта. Венчурный проект можно охарактеризовать как систему определенных действий и программ по достижению научно-исследовательских целей, расписанных и установленных на определенный срок и с определенными исполнителями и необходимыми ресурсами, для коммерциализации и внедрения научных разработок на рынок. Кроме проведения комплекса научных, исследовательских, производственных и конструкторских мероприятий, для осуществления инновационного проекта, необходимы единовременные вложения в виде денежных ресурсов на внедрение и развитие проекта.

Необходимо отметить, что существует ряд характерных отличительных особенностей инвестиционных проектов от венчурных:

- Как было сказано ранее, венчурный или инновационный проект обладает завышенной степенью риска по разнообразным причинам: сроки проведения исследований, объем будущих денежных потоков, различные технические и коммерческие особенности.

- Вследствие того, что для осуществления инновационных проектов требуется решение не простых научных и технических задач, сроки реализации венчурных проектов выше, и такие проекты нацелены на долгосрочное планирование, в среднем от трех до семи лет.

- В реализации инновационного проекта обычно учувствуют специалисты высокого уровня, используются уникальные и особенные материалы для его осуществления, на каждом этапе осуществляется тщательная подготовка, помимо всего прочего, требующая знаний творческих личностей.

- Низкая инерционность, т.е. способность сохранять собственное состояние, на стадии осуществления научно-исследовательских конструкторских работ.

- Возможность более гибкого управления проектом, поскольку на разных промежуточных стадиях появляется перспективная возможность самостоятельной коммерциализации.

В целом, присущий данной экономической категории более высокий уровень рискованности, можно объяснить тем, что венчурные проекты уникальны и многообразны, невозможно, основываясь на опыт предыдущих проектов сделать предположение об успешности его реализации, все инновационные проекты неповторимы.

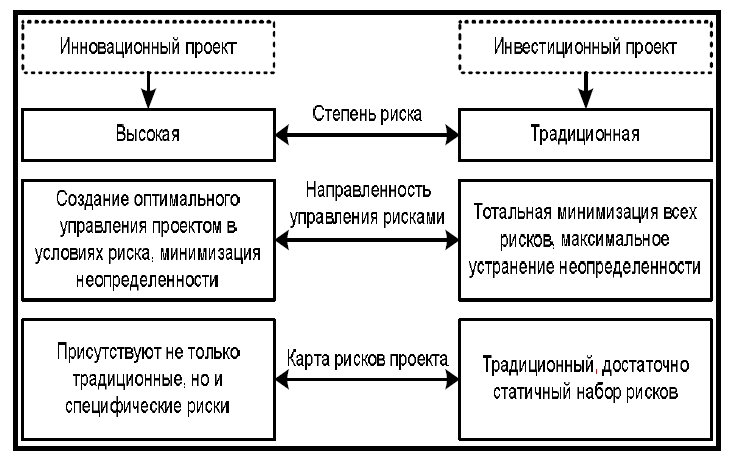

Многие авторы пишут о том, что отличия венчурных проектов от инвестиционных минимальные, в данной работе отражается иное мнение о том, что существуют существенные отличия первого от второго. На рисунке 1. схематически представлены различия двух видов проектов.

Рисунок 1 – Различия венчурных и инвестиционных проектов[2]

Основываясь на представленных в работах Рыжиковой О.Н. «Управление рисками инновационных проектов» различиях, необходимо отметить, что все главные различия двух видов проектов сводятся к степени и разнообразию рисков. А это и является первостепенным фактом для выбора инвестором проекта для капитальных вложений, соизмеримый с его прибылью.

Таким образом, возникает вопрос о роли инновационного проекта. Роль венчурного проекта заключается в его особенной дефиниции, связанной со специфическими особенностями внедрения инновационных проектов, отличной от набора рисков традиционной деятельности компании. Инновационный риск отличается от традиционного риска тем, что, во-первых, он представляет собой полный набор всех рисков, в том числе специфические, которые возникают в условиях определенного экономического субъекта. Во-вторых, инновационный риск не может быть равен нулю, все стадии реализации проекта сопровождаются определенным риском.

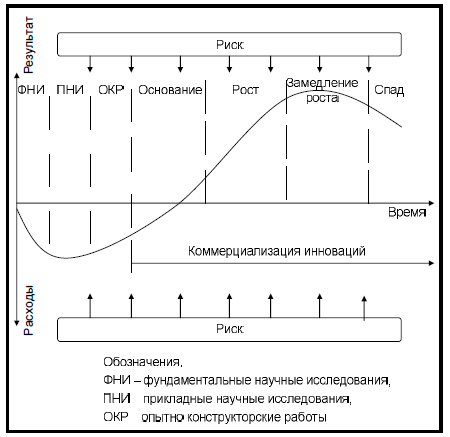

Рассмотрим стадии реализации венчурного проекта. В работе Рыжиковой О.Н. «Управление рисками инновационных проектов», как и в большинстве других различных работ по данной тематике, цикл инновационного проекта состоит из трех этапов. На первой стадии выделяют фундаментальные, прикладные и опытно-конструкторские работы. В рамках первой стадии исследователи проводят научные опыты, которые дают им возможность реализовать инновацию. Ответственными лицами на данной фазе инновационного цикла выступают НИИ, университеты и отраслевые специальные лаборатории, и финансируют такие разработки в основном государство, которое нацелено на развитие своей экономики. Прикладные исследования проводятся с целью проверки возможных путей применения исследований, которые были разработаны на фундаментальной фазе. Прикладные исследования, помимо государственного финансирования, начинают финансировать частные инвесторы. На данной фазе инвесторы, надеясь получить сверхприбыль и видя определенные разработки, надеются на коммерциализацию результатов. Но данная фаза является самой рискованной из всех последующих, поскольку существует высокий риск получить тупиковый результат (рис. 1.2.). В основном, частный капитал инвесторов поступает от венчурных фондов, которые являются профессионалами в сфере высокодоходных и высокорискованных инвестиций. После исследования путей применения инновации, проводят опыты и эксперименты созданной инновации. Данный этап проводят в специальных лабораториях, на заводах, на промышленных предприятиях, в конструкторских бюро. И с каждым этапом долю инвестиций все больше занимает частный капитал.

Статистика указывает на то, что всего лишь 5% от общего числа исследований находят свою дальнейшую реализацию, а остальные 95% так и остаются недоработанными[3]. Поэтому самой важной целью на первой стадии реализации проекта является поиск инвестора.

На второй стадии происходит технологическое изучение производственного процесса инновации и ее непосредственное внедрение. При переходе на эту стадию и перед внедрением продукта на рынок необходимы инвестиции в большом количестве. Необходимо расширять и развивать производство, набирать персонал, заниматься рекламой инновации. Инвестиции на данной стадии до сих пор являются высорискованными, так как существует риск отвержения товара на потребительском рынке. Но уже на этой стадии результат можно спрогнозировать.

Завершение всех фаз двух стадий предполагает начало производство разработанного товара, его технической и технологической подготовленности. На этом этапе часть финансирования осуществляется за счет собственных средств предприятия и части собственной прибыли, которая была получена от внедрения инновации.

На рис 2. представлено влияние риска на стадии реализации венчурного проекта.

Рисунок 2 – Влияние риска на стадии реализации проекта[4]

Третья стадия – коммерциализация проекта. На данной стадии начинается материализация продукта в количестве, удовлетворяющем спрос на продукт у потребительского населения и продвижение товара на рынке.

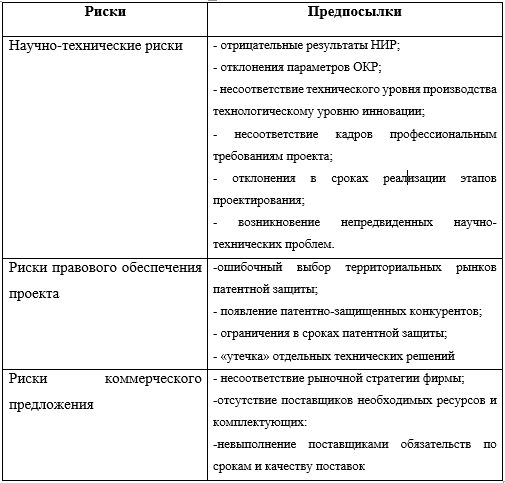

При старении продукта и необходимости его модернизации, наступает новый цикл, который основывается на предыдущие этапы создания, внедрения и производства товара. Как было упомянуто ранее, каждый проект уникален и опираться на базу прошлых реализованных проектов не имеет смысла, необходимо знать и уметь применять саму процедуру идентификации и оценки рисков, независимо от концепции проекта. Существует огромное многообразие рисков, связанных с той или иной сферой деятельности, неопределенностью ситуаций в будущем. Факторы возникновения инновационного риска определяются специфическими особенностями венчурных проектов и представлены в таблице 1[5].

Таблица 1

Факторы, определяющие риски венчурных проектов

|

Факторы |

Риски |

|

Возможность выявления(идентификации) |

Риски проекта, которые очевидны и выявлены; риски проекты, которые известны, но не известно их влияние; риски проекта, о которых неданном этапе инновационного проекта ничего не известно, но в дальнейшем могут быть выявлены; риски проекта, о которых неизвестно, но их появление может стать катастрофическим для проекта. |

|

Источники информации о выявлении рисков |

Риски, выявленные из технической документации проекта; риски, выявленные экспертным методом; риски, выявленные на основе официальной информации(СМИ); выявленные на основе анализа инновационных проектов. |

|

Причины возникновения |

Внешние непредсказуемые риски (политические, экологические, социальные и т.д.). Внешние предсказуемые, но не определенные риски проекта (воздействие рынка, изменение в налогообложении, социальные последствия и т.д.). Внутренние нетехнические риска проекта (срыв сроков окончания НИОКР, получение отрицательного результата исследования, перерасход средств и т.д.). Внутренние технические риски (ошибки в проектной документации, модификации технологий и т.д.). Правовые риски (невыполнение условий договора по проекту, судебные иски с контрагентами и т.д.) |

|

Этапы инновационного цикла |

Риски, возникающих на этапе фундаментальных или прикладных исследований; риски, возникающие на этапе ОКР; риски, возникающие на этапе освоения производства инновационного продукта; риски, возникающие на этапе продвижения продукта |

|

Субъект инновационной деятельности |

Риск разработчика инновации; риск инвестора; риск государства |

На сегодняшний день значительно усложняет деятельность предприятий тот факт, что в современной экономике нет четкой классификации рисков инновационных проектов, в следствии этого изучение возникновения и предотвращения рисков значительно усложнен, в то время, как успех проекта инвестиций напрямую зависит от способности управлять рисками рационально.

В том случае, если не уделять особого внимания инновационным рискам, возникает недооценка проектов, в связи с чем они не получают успешной реализации. Крупные компании в современной практике подвержены рискам в меньшей степени, чем малые предприятия. За счет собственных активов они перекрывают возможные убытки, но для того, чтобы дойти до этой стадии, необходимо пройти много этапов, сопровождающиеся большим риском. Часто, проекты, которые рассосредоточены по разным отраслям, могут перекрывать те или иные риски, с помощью их диверсификации. Чем более локализован проект и зависим от внешней среды, тем более рискованным он является.

Возможны различные предпосылки возникновения риска инновационного проекта:

- За время развития проекта существуют возможность разработки и внедрения более дешевого метода производства инновации другими разработчиками. Ведь данный продукт будет приносить прибыль до тех пор, пока будет актуальны его методы производства, и затраты на него будут минимальными. Как только можно будет купить более дешевый продукт с теми же характеристиками, потребитель уйдет в пользу меньшего. Поэтому необходимо сохранять конфиденциальность метода производства продукции, чтобы избежать риска неправильной оценки спроса потребителя на новый товар или услугу.

- Предпосылкой к возникновению еще одного риска инновационного проекта является производство инновации на старом оборудовании. В этом случае помимо риска неправильной оценки спроса потребителя прибавляется риск ухудшения качества нововведенного продукта, ввиду с использованием устаревшего оборудования.

- При условии создания и нового продукта, и нового необходимого оборудования, существует риск недооценки продукта покупателем, в связи с чем продукт окажется не востребованным.

Для проведения дальнейшего исследования, необходимо понимать какие риски существуют и как их классифицировать. При обладании полной информации о рисках и методах их идентификации, оценка инновационного проекта становится все более объективной, при правильной классификации риска его легче избежать и принять к его минимизации правильные меры.

В современной практике существует множество классификаций инновационных рисков по различным методам их группировки.

Большинство авторов выделяют способ классификации рисков по источникам их возникновения, как один из основополагающих. Классификация включает в себя следующие риски[6]:

- Финансовые риски. Возникают в следствии не правильного управления финансовыми потоками компании. Финансовые риски разделяют га три подгруппы: портфельные, появляются при воздействии макроэкономических показателей на активы компании; валютные, которые возникают при изменении курса рубля, что актуально на сегодняшний день, многие компании из-за валютного риска столкнулись с множеством проблем; и процентные, связанные с изменением процентных ставок внутри страны. Можно сделать вывод по всем трем подпунктам, что сейчас, в связи экономической ситуации в стране, многие проекты подвергаются большим финансовым рискам.

- Страховые риски.

- Маркетинговые риски, риск спроса на товар тоже можно отнести к маркетинговым.

- Риски, связанные с коммерциализацией продукта.

- В ситуации поломки оборудование может возникнуть сбой в ходе производства продукции, такие риски называются производственными.

- Инвестиционные риски, которые в большей степень причастны к рассматриваемым в данной работе венчурным проектам. Данный риск связан с невозвратом вложенных средств.

- Политические и экологические риски.

По степени воздействия классификацию рисков приводит И.П.Махтева в своей работе «Особенности классификации рисков в управлении инновационными рисками[7]»:

- частичные;

- допустимые;

- критические;

- катастрофические

Обычно такое разделение рисков используется при составлении карты рисков в процессе риск-менеджмента.

Также стоит отметить классификацию по трем признакам, присущая инновационным проектам:

1. отношение к предприятиям (макрориски и микрориски);

2. фазы жизненного цикла проекта;

3. управленческие риски (те риски, которые возникают в процессе реализации проекта, на той или иной стадии управленческой функции).

Кроме вышеупомянутых классификаций рисков, возникающие в процессе управления венчурным проектом, существует еще классификация по внешним и внутренним рискам[8].

Внешние риски: связаны с налоговыми рисками, уплата штрафов, налоговые проверки, изменение внешней политической ситуации, банкротство и т.д.

Внутренние риски: риск неплатежа, риск убытков, потеря инновационной привлекательности, неисполнение договоров и обязательств.

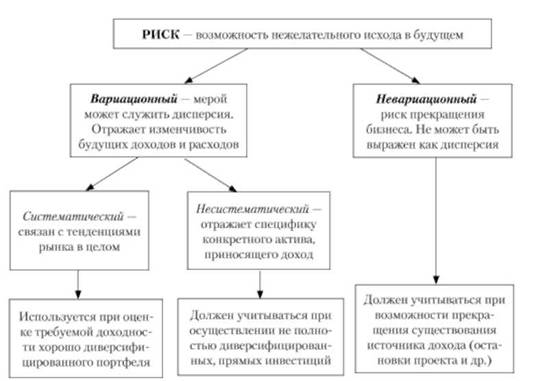

Также, одной из самых распространённых классификаций является разделение рисков на систематические и несистематические (рис.3.)[9]

Систематические риски недиверсифицируемые и учитывают экономические изменения, которые отражаются на стоимости любых активов на рынке, что делает управление ими практически невозможным. Несистематические риски являются специфическими для различных секторов рынка. Они влияют только на некоторые активы и поддаются управлению.

Рисунок 3 – Риски инновационных проектов: систематический и несистематический

Группы различных рисков возникают на каждом этапе развития инновационного проекта, различные по своей природе, по факторам возникновения, времени действия и на каждом этапе риски уникальны и индивидуальны, и зависят исключительно от сферы применения инновационного проекта. Для того, чтобы вовремя обнаружить риск, необходимо провести грамотный анализ и уметь дать четкую оценку рисков, и вовремя применить меры к его минимизации.

Таким образом, управление рисками инновационного проекта призвано повышать эффективность деятельности компании, в условиях постоянно меняющейся российской бизнес среды. Поскольку существует огромное количество рисков в мире, необходимо в первую очередь уметь риск классифицировать и определять природу его происхождения. Без соответствующей классификации рисков невозможно грамотное и безубыточное управление инновационными проектами. Классификация рисков помогает риск-менеджерам проекта сэкономить драгоценное время и назначить необходимые меры по его снижению. Также следует помнить о том, что на протяжении всех последующих этапах жизненного цикла венчурного проекта информация о рисках будет пополняться и уточняться, что представляет собой непрерывный процесс сбора и обработки информации.

Полнота и достоверность полученной информации дает возможность снижения возможных ущербов, от неправильной деятельности предприятия, достижения наиболее благоприятного состояния, а в последующем и увеличения прибыли предприятия и привлечение новых инвестиций.

ГЛАВА 2. МЕТОДЫ УПРАВЛЕНИЯ И ОЦЕНКИ РИСКОВ ИННОВАЦИОННЫХ ПРОЕКТОВ

2.1. Сущность и основные этапы управления рисками инновационных проектов

Внедрение инновации на рынок всегда сопровождается высокой степенью неопределенности и высокой степенью рискованности, в отличии от повседневных процессов производственной и хозяйственной деятельности. Как было рассмотрено ранее, под понятием риска инновационных процессов подразумевается большое количество промежуточных и конечных результатов, которым необходима постоянная различная оценка как со стороны инвесторов, так и со стороны новаторов проекта.

По мере развития рыночных отношений в стране, стало понятно, что без инновационной деятельности российским фирмам и предприятиям, независимо от сферы деятельности, формы собственности, продуктов, которые они производят, тяжело стало выживать на рынке. Кроме того, и результаты инновационной деятельности напрямую зависят от точности произведенной оценки риска, от его экспертизы, от того, как правильно определены методы управления риском.

Для начала работы с рисками инновационных компаний, необходимо, в первую очередь, понимать систему их управления. В инновационной сфере управление рисками представляет собой совокупность задач и мер, которые позволяют уменьшить неопределенность будущих результатов от внедрения инновации на рынок, и в то же время, увеличить полезность от ее реализации.

Основными задачами управления рисками инноваций являются:

- прогноз появления отрицательных факторов, которые могут повлиять на реализацию проекта;

- оценка влияния отрицательных факторов на реализацию и результаты инновационного проекта;

- разработка методов удержания и снижения рисков;

- создание системы риск-менеджмента инновационного проекта.

Все цели и задачи управления рисками выполняют организаторы и менеджеры проекта.

Для того, чтобы решить проблему неопределенности результатов инновационной сферы, необходимо в базу данных об инновационных проектах вводить информацию о качестве реализации проекта и полученных результатах. Но данная информация, существующая в свободном доступе, никаким образом не снижает риск реализации проекта. Например, если компания решила выйти на новый сегмент рынка, то любая существующая уже информация об этом сегменте не снизит неопределенность реализации проекта в выбранном сегменте.

Цена достижения результатов внедренной инновации определяется экономической выгодой, ради которой пошли на риск, и инвестор и организатор проекта.

Рассмотрим этапы управления рисками инновационной деятельности компании.

- Прогнозирование и идентификация рисков проекта.

Прогнозирование риска подразумевает под собой умения предвидеть, как будут складываться события и, какие возможны ситуации при реализации проекта. Но кроме этого, также необходимо знать саму структуру идентификации рисков и уметь их выявлять. Риск внедрения инноваций представляет собой совокупность воздействия следующих факторов: финансово-экономических, научно-технических, политических, социальных и др.

Процесс внедрения инновации на рынок включает в себя три вида деятельности: операционная, инвестиционная, финансовая. Все три вида деятельности включают в себя типовые риски, который представлены в таблице 2.

Таблица 2

Риски внедрения инноваций

Если знать о вероятности наступления риска и его описательные признаки в классификаторе (более подробно классификация инновационных рисков была рассмотрена в первой главе работы), у менеджеров проекта появляется возможность начать анализировать риск, оценивать его по степени нанесения ущерба и разрабатывать конкретные меры и мероприятия по снижению возникновения риска и уменьшению последствий от его возникновения.

- Анализ риска и количественная оценка.

Анализировать риск можно с помощью как расчетно-аналитических методов, так и с помощью экспертных оценок. Для анализа риска необходимо понимать и учитывать несколько факторов, которые подразделяются на три группы: фундаментальные, конъюнктурные, внутренние.

Рассмотрим фундаментальные факторы риска. Они выявляются на основе анализа экономической, политической и финансово-кредитной политики стран и мира в целом.

Конъюнктурные факторы определяются присутствием микросреды, которая влияет на реализацию инновации.

Внутренние факторы показывают инновационный потенциал компании.

Риск можно оценивать прямыми и косвенными показателями.

Прямые показатели: индекс роста экономических характеристик, такие как объём производства, реализация продукции, прибыль и др.

Косвенные показатели: обычно их используют, когда значения прямых показателей не удаётся получить, либо необходимо их проверить или подтвердить. К косвенным показателям относятся показатели оборота активов, заемные и собственные средства (их соотношение), ликвидность и другие.

- Разработка методов управления рисками.

Данный этап является основополагающим для реализации всего проекта. Если все предыдущие пункты были выполнены грамотно и аккуратно, то от создания системы управления рисками завит успешная реализация всего проекта.

Методы управления рисками инноваций условно можно разделить на две группы:

- когда риск не зависит от работы менеджеров проекта, т.е. чистые риски; таком случае, управление рисками направлено на уменьшение воздействия последствий наступления риска;

- когда риск зависит от действий команды; в этом случае все действия менеджеров команды направлены на полное исключение риска различными методами, как профилактика, тренинг и др.

4. Наблюдение за инновационным процессом и принятие мер по снижению риска. Данный этап необходим для своевременной корректировки инновационного процесса и исправлении ошибок, допущенных в анализе.

При выполнении последовательно всех этапов управления рисками, складывается целостная картина системы риск-менеджмента, которая приводит к успешной реализации инноваций и получению сверхприбыли.

2.2. Методы идентификации рисков инновационных проектов и меры по их снижению

На сегодняшний день рыночная экономика достаточно динамична, на рынках представлено большое количество товара, а потребители постоянно живут в ожидании чего-то нового. Производитель находится в постоянном поиске, чем же снова удивить, чем подкупить, как сделать товар, который будет востребованным и уникальным. Современный потребитель жаждет новых технологических разработок, как уже от известных ему брендов, так и от инновационных компаний.

Но любая инновационная компания сталкивается с неопределенностью и риском, который порой не способно победить. Поэтому, в начале запуска проекта необходимо оценить не только высокий потенциал проекта, но и все риски и угрозы, которые с ним связаны. Для этого необходимо решить первостепенную задачу - идентификацию рисков проекта.

Поскольку риски инноваций постоянно сопровождаются неопределенностью и полным отсутствием достоверной информации, поэтому будет целесообразно использовать экспертные методы оценки для идентификации риска. Для этого необходимы высококвалифицированные специалисты, их называют экспертной группой, которые будут хорошо разбираться в тематике рисков инноваций, знать источники возникновения рисков и их причины. Очень важную роль в осуществлении данного метода играет опят специалистов, иначе результаты будут искаженными. Для того, чтобы экспертам удалось провести более объективную идентификацию рисков, им необходимо предоставить достаточное количество информации о проекте.

Больше всего экспертам необходима вторичная обработанная информация, т.е. им необходимо в четком виде предоставить уже сформированные данные в таблицах, графиках, описательная статистика проекта, его сильные и слабые стороны, SWOT анализ конкурентов. Первичной информацией считается информация, полученная от директора проекта и его помощников. Она считается недоработанной и сырой, потому что не систематизирована, а представляет собой лишь необработанные мысли.

Информационные данные будет носить качественный характер, если будет отвечать всем нижеперечисленным требованиям:

- должна быть актуальной, т.е. чтобы в ней содержались будущие прогнозы;

- должна быть достоверной, т.е. та информация, которая под воздействием СМИ и общественных мнений не будет меняться, так как в последствии может вызвать недоверие потребителей к предлагаемым товарам или услугам;

- должна быть релевантной и содержать полную информацию о проекте.

Стоит обратить внимание, что информация имеет свойство стареть и изменяться во времени. Опытный управляющий проекта при предоставлении информации должен чётко обозначить сроки, в которые данная информация будет актуальна.

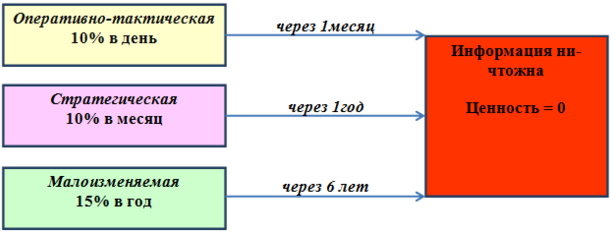

Существует несколько типов информации, представленные на рисунке 4[10].

Рисунок 4 – Типы информации

Рассмотрим более подробно каждый их них.

- Оперативно-тактическая. Она теряет свою ценность примерно по 10% в день. Такой тип информации требует срочной обработки, так как теряет свою ценность практически полностью через 10-11 дней после ее предоставление, это, например, курс валют.

- Долговременная, стратегическая информация. Она теряет свою ценность по 10 % в месяц. Пример такой информации – все данные о проекте внедрения инновации.

- Неизменная информация. Теряет свою ценность по 15% в год, это, например, инфраструктура, природа и т.д.

Из рисунка 2.1. можно увидеть, по прошествии скольких лет каждый тип информации становится абсолютно не актуальным, и нуждается в полном обновлении.

Последним этапом идентификации рисков является интеграция экспертных оценок. Совсем не простой этап в процессе, и данная проблема отсутствует, если эксперт был один, но в таком случае возникает другая проблема односторонности результатов. Поэтому все же лучше привлечь целую группу экспертов, чтобы результаты действительно были полезными.

После изучения процесса идентификации рисков, перейдем к ее методам.

Первым и самым простым методом является мозговой штурм. Суть данного метода заключается в том, что все эксперты высказывают различные идеи, и эти идеи записываются. Эксперты не перебивают и не оспаривают своих оппонентов, а по итогу, каждая записанная идея рассматривается отдельно. Сложность данного метода заключается в том, что идей бывает очень много и порой не возможно их всех рассмотреть, это требует много времени.

На сегодняшний день взамен метода мозгового штурма пришел метод карточек Кроуфорда. Его чаще используют современные компании, он является анонимным и с помощью него можно не только идентифицировать риски, но и расставить их в порядке наибольшего влияния на проект. На карточках каждый эксперт пишет, по его мнению, самый важный риск с небольшим комментарием. Все карточки обрабатываются и объединяются в группы по похожим рискам и формулировкам комментариев. Далее начинается совместный анализ всех выделенных групп рисков, эксперты на общем собрании принимают решение о рисках совместно. Все данные передаются менеджерам проекта, которые и были заинтересованы в анализе рисков проекта. Такой метод позволяет выявить практически все значимые риски проекта, необходимо только грамотно подобрать экспертную группу, по сфере деятельности проекта и другим важным критериям для менеджера новой компании.

Еще одним методом идентификации рисков является метод Дельфи[11]. Он проводится в несколько этапов, поэтому считается более трудозатратным. В первую очередь, метод предполагает опрос в письменном виде экспертной группы. Проведенный письменный опрос отсылают независимой группе экспертов, которые анализируют предоставленную информацию и составляют список рисков. Полученный интегрированный список рисов вновь пересылаю экспертам, и они уже делают окончательное заключение. Таким образом, получается, что риски были проанализированы несколько раз, что дает точность результатов, поскольку даже независимые эксперты сторонней организации были привлечены к данному анализу.

Также существуют два менее популярных методов идентификации рисков, но они все же применяются в некоторых компаниях, поэтому существует необходимо их рассмотреть.

Первый метод называется метод «суда». Получил он такое название, потому что похож на процесс судебных разбирательств. Менеджер проекта предоставляет экспертам всю необходимую информацию по проекту, эксперты, проанализировав полученную информацию составляют список возможных альтернатив (альтернативы представляют собой риски, угрозы по проекту, все препятствия на пути реализации проекта, а также и сильные стороны проекта), можно альтернаты представить в виде SWOT-анализа проекта. Далее экспертам необходимо разделиться на три группы: защитники, противники и судьи. Судьями могут выступать сами управляющие проектом. В ходе реализации данного метода происходят дебаты, результатами которого выявляются самые важные угрозы, сильные стороны проекта, и отвергаются малозначительные риски проекта.

Следующим методом идентификации рисков является метод комиссий. Метод комиссий напоминает дискуссию экспертов за круглым столом. Весь процесс регламентирует управлявший проектом, он составляет четкий план дискуссии, выносит за стол по очередности вопросы, которые всесторонне обсуждаются. Метод обычно применяется не только для выявления рисков, но и для обсуждения проекта в целом, в ходе которой менеджеры проекта могут получить исчерпывающие ответы на волнующие их вопросы, такие как, например, актуален ли проект в целом, и какого его научная значимость. И как было упомянуто ранее, опять же, качество данной дискуссии будет предопределятся выбором экспертов. Этот факт относится, в принципе, ко всем методам, рассмотренных ранее.

В заключение, стоит отметить, что способов идентификации рисков достаточно много, и какой из них использовать необходимо решать организаторам самого проекта. Может возникнуть такая ситуация, что для определенного проекта будет необходимо использовать несколько методов в совокупности, и как их комбинировать также остается прерогативой менеджеров. Самым главным фактором для получения эффективного результата является выбор экспертной группы, так как от ее профессионализма и зависит хорошо выявленный риск.

Также, необходимо отметить, что чем раньше будет выявлен риск, тем эффективней будет его управление. Ведь недостаточно просто выявить риск, самое сложное, что встает на пути управляющих проектом, выбрать правильную стратегию по его снижению или вовсе устранению, если это представляется возможным. Чем лучше и грамотней мы научимся управлять рисками инновационных проектов, а именно все предпринимательские способности раскроют свой потенциал, тем качественнее и легче пойдет весь процесс внедрения проекта в целом.

В ходе реализации проекта на этапе снижения рисков используются следующие методы:

- Страхование. Самый популярный и эффективный способ снизить риски, переложив часть ответственности за риск на страховую компанию. На сегодняшний день существует очень много типов и видов страхования, причем застраховать управляющий проекта может не только отдельные фазы и этапы проекта или целый проект, но и все виды интеллектуальной собственности, используемые для реализации проекта.

- Хеджирование. Также является распространённым способом снижения риска, и предполагает распределение риска между его участниками. Можно передать часть риска партнерам, спонсорам и соисполнителям. Распределение может происходить в виде новых коммерческих обязательств, или, например, кредитных требований. Можно отметить, что на сегодняшний момент почти все сделки и проекты подлежат хеджированию, т.е. страхуются взаимными требованиями.

- Диверсификация проектов. Предполагает инвестирование в несколько проектов, для того чтобы уровнять свой риск. В простонародий данный способ можно охарактеризовать поговоркой: «не клади все яйца в одну корзину». При потери инвестиций одного проекта, другой принесет прибыль, что компенсирует потери и облегчат риск. Но, стоит отметить, что не всем инвесторам данный тип снижения риска придется по карману, обычно к диверсификации прибегают крупные компании, банки и холдинги.

- Опционы. Представляет собой сделку на бирже определенного товара по фиксированной цене, которая будет действовать в течении оговоренного срока. Договоры на основе опционных сделок лучше заключать с поставщиками товаров и сырья, материалов и комплектующих, со сторонними компаниями, которые обеспечивают инновационный производственный процесс.

- Фьючерс. Представляет собой контракт, позволяющий отложить сроки исполнения договора на неизменных условиях. Фьючерсные контракты более надежны, чем опционные, позволяют сильнее снизить риск поставок и обеспечения. Опционы и фьючерсы могут продаваться и покупаться на биржах.

- Формирование резерва ресурсов. Необходимо для того, чтобы обезопасить себя от негативных последствий рисков. Для этого есть определённые программы по управлению запасами в различных отраслях. Для инновационной среды данный метод является немного усложненным, так как, обычно размер резерва ресурсов определяется экспертными методами.

2.3. Методы оценки рисков венчурных проектов

На сегодняшний момент современная экономическая ситуация в стране приводит к временному снижению активности инвесторов. В условиях происходящей ситуации для принятия решения об инвестировании необходимо более тщательно проводить анализ инновационных рисков и способов их снижения. Риск всегда был неотъемлемой частью инновационной деятельности, а в сложившейся ситуации, является первостепенным и самым важным вопросом при инвестировании капитала. Для того, чтобы ситуация на рынке венчурного инвестирования не ухудшалась, необходимо четко понимать систему оценки рисков и уметь ее применять в любому инновационному проекту с любыми характерными особенностями, чтобы не упустить никаких важных деталей и быть ближе к получению сверхприбыли.

Система оценки рисков включает в себя определенный комплекс мер по идентификации, анализу и методов их снижения. При изучении работ по рассматриваемой тематике различных авторов, был сделал вывод о том, существует множество методов оценки рисков и управления ими. Но не все их необходимо использовать при оценки инновационных рисков, поскольку они отличаются друг от друга по таким критериям как: сложность расчетов, время оценки, наглядность результатов и т.д.

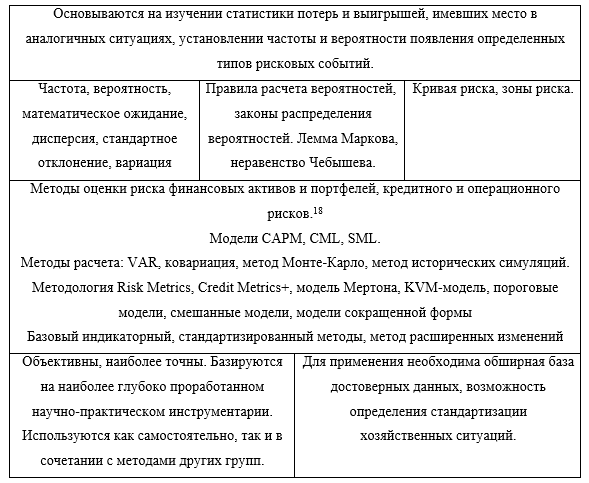

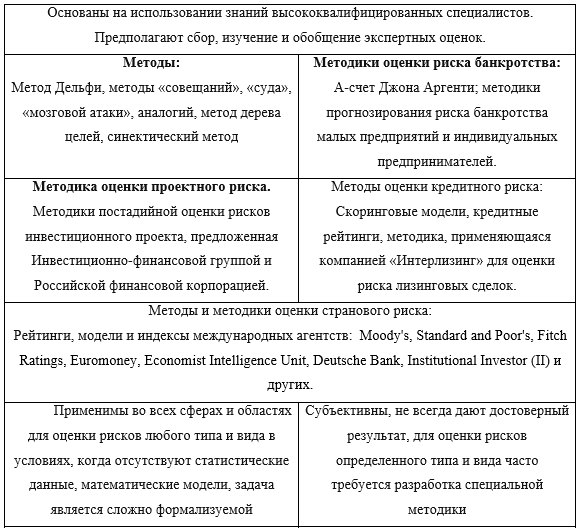

При анализе существующих методов оценки, внимание привлекло, на наш взгляд самая полная классификация групп методов, представленная в обзоре Панягиной А.Е. по современным методам оценки рисков[12]. Данная работа считается актуальной, поскольку была опубликована в 2014 году. Методы автором были разделены на три логические группы, представленные в таблицах 6,7,8 и включают в себя: математико-статистические (вероятностные) методы; экспертные методы и методики; расчетно-аналитические методы и методики.

Таблица 3

Математико-статистические (вероятностные) методы

Таблица 4

Экспертные методы и методики[13]

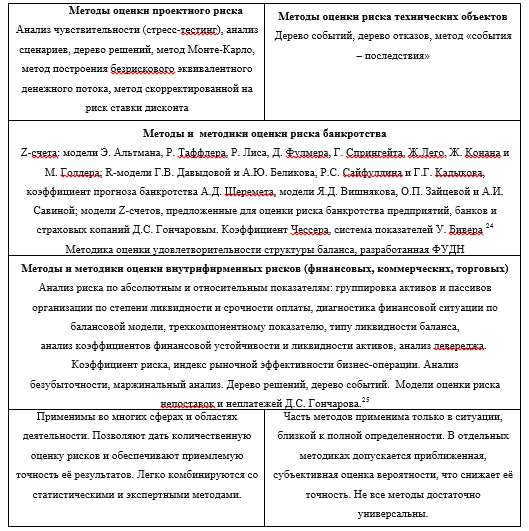

Следующей классификацией является группа расчетно-аналитических методов и методик, представленных в таблице 8. Они направлены на изучение экономических показателей, взаимосвязи которых основаны на функциональной зависимости, либо их моделирование с вероятностными показателями, определенными с большей или меньшей степенью достоверности.

Таблица 5

Расчетно-аналитические методы и методики[14]

Удобство такой обширной классификации заключается в том, что она

включается в себя все существующие методы и методики оценки риска. Но это не свидетельствует о том, что все методы необходимо применять на практике. Иногда достаточно экспертное мнение подтвердить аналитическими расчетами, или выбрать какие-нибудь самые объективные из количественных. Рассмотрение всех методов не является целесообразным и возможным, многие их них не стоит применять для оценки инновационного риска. В данной работе рассмотрим традиционные методы оценки, которые делятся на две группы: качественные и количественные. После сравнения данных методов, применим самые подходящие из них к оценке инновационного риска на примере выбранного венчурного проекта с целью показать на практике как осуществляется выбор методик и оценка риска.

Качественные методы идентификации и оценки рисков, в отличие от количественных, намного проще в применении, поскольку не требует сложных вычислений, но они не дают точных аналитических результатов. Традиционно используемые методы в условиях российской экономики являются: анализ уместности затрат, метод аналогий, экспертная оценка[15].

Рассмотрим в первую очередь метод анализа уместности затрат. Данный метод основывается на оптимальном распределении затрат, учитывающий, что перерасход в рамках проекта связан с неверной оценкой на начальной стадии реализации проекта и возникающий исходя из нескольких факторов:

- при планировании была допущена ошибка и часть проекта была недооценена;

- в связи с непредсказуемыми обстоятельствами возникла необходимость смещения планов реализации проектов;

- возникли проблемы с производством товара производительность меньше предполагаемой);

- в связи с изменениями политических или экономических устройств, увеличилась стоимость проекта.

В рамках данного метода проводится оценка всех затрат проекта, которые подвергается риску быть увеличенными в объемах. В качестве метода нивелирование рисков в данном случае предлагается финансировать проект частями, чтобы в любой момент была возможность переоценить проект или остановить финансирования вовсе, во избежание лишних потерь.

ЗАКЛЮЧЕНИЕ

В современных условиях рыночной экономики России со свободной конкуренцией расширение и развитие успешной инновационной среды требует создания новых технологичных компаний и разработок и осуществления их непрерывного финансирования. При инвестировании средств инвестор и создатель проекта должны понимать с какими рисками они могут столкнуться, и выбрать наиболее выгодный и менее рискованный для себя проект. Поскольку в основе венчурного финансирование лежат высоко рисковые проекты и получение сверхприбыли, существует необходимость более тщательного, грамотного изучения и анализа инновационных рисков.

В ходе работы были изучены теоретические аспекты управления рисками инновационных проектов, описаны их функциональные особенности от инвестиционных. Для более правильного понимания и идентификации риска были рассмотрены самые популярные их классификации, предлагаемые различными авторами. Для разработки практической части, была изучена методология управления рисками, а именно: этапы управления рисками, методы идентификации рисков, еры по их снижению, а также были рассмотрены методы оценки инновационного риска, качественные и количественные.

Несмотря на устойчивость проекта к рискам, современная экономическая ситуация вынуждает менеджеров проекта постоянно оценивать возможность возникновения тех или иных рисков и управлять ими. Для достижения верхней границы NPV проекта и грамотного управления рисками, автором был разработан план действий и рекомендации по минимизации и снижению риска. Данные рекомендации могут помочь авторам проекта обрести уверенность в своем проекте, найти инвестора гораздо быстрее и минимизировать риск при его наступлении. Для риска увеличения издержек проекта была предложена стратегия по активному снижению риска и контролинга, и предложены меры по его снижению, такие как: диверсификация поставщиков, переориентация на отечественные комплектующие, изменение премиальных ставок.

Полученные результаты подтверждают гипотезу о существовании эффективных, устойчивых к рискам инновационных проектов, финансирование которых принесет сверхприбыль инвестору и инновацию на отечественный рынок.

Анализ рисков задает верное направление развития инновационного проекта и приближает управляющих и инвесторов к успешному внедрению инновации и получению прибыли. Оценка рисков дает возможность вовремя идентифицировать риск, и успеть принять грамотные решения по его минимизации. Ни один инновационный проект не может быть успешно реализован без тщательного анализа рисков перспективными методами оценки.

СПИСОК ЛИТЕРАТУРЫ

-

-

- Агарков С. А., Кузнецова Е. С., Грязнова М. О. Инновационный менеджмент и государственная инновационная политика. — Академия Естествознания, 2011 г.

- Агафонова И.П. Характеристика и классификация рисков инновационного проекта // Менеджмент в России и за рубежом. – 2002. - №6.

- Акулов А. Я. Современные инновационные риски и методы их снижения. //Инновационное развитие экономики России: новый этап. Институт экономики и антикризисного управления, 2012 г.

- Артемова А.Н., Мительман С.А. Инновационный бизнес: привлекательность и риск // Российское предпринимательство. – 2005. – №2.

- Базилевич А.И Инновационный менеджмент предприятия. — ЮНИТИ, М, — 2009 г.

- Бондарева Ю.Е. Моделирование структуры источников финансирования инновационных проектов в России. Научные труды КубГТУ, №12, 2015 год

- Блохина В.Г. Источники финансирования инвестиционных программ и проектов// Учет и статистика. 2015. №8. S/ 117-123

- Буймов А. С. Управление рисками инновационного проекта промышленного предприятия. Диссертация на соискание ученой степени кандидата экономических наук, 2011 г.

- Вяткин В.Н. Управление риском в рыночной экономике. М.: Экономика, 2012.

- Гольдштейн Г. Я. Стратегический инновационный менеджмент: Учебное пособие. — ТРТУ, 2011 г.

- Гончар О.Ю. Оценка эффективности венчурного финансирования в России: ВКР, бакалавр: 10.06.14 / О.Ю. Гончар. – Санкт-Петербург, 2015.

- Денисов В.Т., Киреев Д.В. Управление и количественная оценка рисков инновационных проектов на предприятиях//Вестник ОГУ. №9/08. 2006.

- Ильенкова С. Д. Инновационный менеджмент, ЮНИТИ-ДАНА, М., 2007 г.

- Кочерова В. В. Обзор способов классификации рисков инновационных проектов // Проблемы и перспективы экономики и управления: материалы III междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014 г.). — СПб: Заневская площадь, 2014. — С. 119-123.

- Ковалев В. В. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: «Финансы и статистика», 2008.

- Кузьмин А.М. Дельфи-метод экспертных оценок. Особенности, сущность и применение. – [электронный ресурс] -o11.livejournal.com.

- Кушнир А. М. Управление рисками инновационных проектов: системный подход //Вестник Московского университета имени С. Ю. Витте. Серия 1. Экономика и управление № 1, 2012 г.

- Лимитовский М. А. Инвестиционные проекты и реальные опционы на развивающихся рынках, ЮРАЙТ, М., 2011 г.

- Литвак Б.Г. Экспертные оценки и принятие решений. – М.: Патент, 2001.

- Мамий Е. А., Байбуртян М.А Методические подходы к анализу рисков инновационных проектов // Финансы и кредит № 15 (447), апрель 2011 г.

- Махтева И.П. Особенности классификации рисков в управлении инновационными рисками. М: Экономика, 2013.

- Мильнер, Б.З. Инновационное развитие: Экономика, интеллектуальные ресурсы, управление знаниями/ Под ред. Б.З. Мильнера – М.: ИНФРА-М, 2010. – 624 с.

- Миннулина Д.М., Зацаринна Ю.Н. Управление рисками как фактор эффективности инновационных проектов//Вестник Казанского технологического университета. Т. 17. № 10. 2014.

- Островская Э. Риск инновационных проектов / пер. с польского. – М.: Экономика, 2004.

- Попов В.Л. Управление инновационными проектами: учебное пособие / под ред. проф. В. Л. Попова. - М.: ИНФРА-М, 2007. - 336 с.

- Прокопьева А. В. Существование инновационного риска в деятельности хозяйствующего субъекта // Современные исследования социальных проблем (электронный журнал), № 3 (11), 2012 г.

- Рогова Е. М., Ткаченко Е. А., Фияксель Э. А. Венчурный менеджмент: учебное пособие. - М.: Издательский дом НИУ ВШЭ, 2011.

- Рыжикова О.Н. Управление рисками инновационных проектов/ Под ред. О.Н. Рыжиковой. – М.: ЮНИТИ, 2009.

- Страхова Н.А., Кармазин С.А. Характеристика наиболее используемых методов анализа рисков//Интернет-журнал Науковедение, № 3, 2013.

- Улановский А.М. Качественные исследования: подходы, стратегии, методы//Психологический журнал, 2009, том 30, №2, с. 18-28

- Хахонова И.И. Развитие методики управления финансовыми рисками//Фундаментальные исследования. № 6-1. 2012.

- Хорн Д.В. Основы финансового менеджмента. М.: Вильямс, 2001.

- Хохлов Н.В. Управление риском. М.: ЮНИТИ-ДАНА, 2001.

- Филобокова Л.Ю. Методические подходы к оценке финансовой устойчивости малых предприятий (на материалах Сахалинской области) // Финансовый менеджмент. – 2010. - № 3. – С. 19-31.

- Четыркин, Е. М. Финансовый анализ производственных инвестиций / Е. М. Четыркин. – М.: Дело, 1998. – 256 с.

- Ягудин, С. Ю. Финансирование инновационной деятельности в России / С. Ю. Ягудин // Экономика и политика. – 2010. – № 1(62). – С. 16-18.

- Даморан А. Ф. Премия за риск // Дамодарн онлайн. – [электронный ресурс] - http://people.stern.nyu.edu/adamodar

- Димитров И. Л. Идентификация рисков как инструмент повышения эффективности инновационной деятельности // Молодой ученый. — 2013. — №2. — С. 113-116.

- Дмитриев, М. Н. Количественный анализ риска инвестиционных проектов / М. Н. Дмитриев, С. А. Кошечкин [Электронный ресурс] – Режим доступа: http://www.cfin.ru/finanalysis/invest

- Курс акций Роллман (МосБиржа акции) – [электронный ресурс] - http://calcsoft.ru

- Официальный сайт Федеральной службы государственной статистики по РФ - [электронный ресурс] - http://www.gostat.ru

- Панягина А.Е. Обзор современных методов количественной оценки рисков // Экономика и менеджмент инновационных технологий. 2014. № 3 [Электронный ресурс]. URL: http://ekonomika.snauka.ru. (Дата обращения 20.05.2015)

- Сергеев В.А. Основы инновационного проектирования: учебное пособие. [Электронный ресурс] – Режим доступа: http://eclib.net. Дата обращения 20.08.2015.

- Указание Банка России от 13.09.2012 № 2873-У «О размере ставки рефинансирования Банка России» - [Электронный ресурс] - URL: http://www.cbr.ru/print./statistics/credit_statistics/refinancing_rates.htm

- Andrew Metrick, Ayako Yasuda. (2011). Venture capital and the finance of innovation. — 2nd ed.

- DiBartolomeo, D. & Gold, R. (2009). A New Approach to Real Estate Risk. Northfield Information Services, Grosvenor Americas [Online] Available from:www.northinfo.com/documents/191.pdf (Дата обращения 20.05.2015)

- Doherty N. A. (2000) Integrated Risk Management. MacGraw-Hill.

- Fisher J. D. (2005) New strategies for commercial real estate investment and risk management //The Journal of Portfolio Management. – 2005. – Т. 31. – №. 5. – С.154-161.

- Greene A. (2000). A process approach to project risk management, in Doctoral Research Workshop: Construction Process Research, Loughborough University.

- Jorion P. Value at Risk. The New Benchmark for Managing Financial Risk. McGraw-Hill, 2007.

- Kahr J., Thomsett M. (2005) “Real estate market valuation and analysis”, John Wiley & Sons, New Jersey, - 256p. [Accessed November 15, 2013]

- Kendrick R. Cyber risk for Business Professionals. IT Governance Publisher, 2010.

- Stein J., Usher S., LaGatutta D., Youngen J. (2001). A comparables approach to measuring Cashflow-at-Risk for non-financial firms, Journal of Applied Corporate Finance, Vol.13, (4), p.100-109.

- Wang P., 2001. Econometric analysis of the real estate market and investment. New Your, USA: Routledge, 168 p.

-

-

Блохина В.Г. Источники финансирования инвестиционных программ и проектов// Учет и статистика. 2015. №8. S/ 117-123. ↑

-

Управление рисками инновационных проектов/ Под ред. О.Н. Рыжиковой. – М.: ЮНИТИ, 2009 ↑

-

Артемова А.Н., Мительман С.А. Инновационный бизнес: привлекательность и риск // Российское предпринимательство. – 2005. – №2. ↑

-

Управление рисками инновационных проектов/ Под ред. О.Н. Рыжиковой. – М.: ЮНИТИ, 2009 ↑

-

Островская Э. Риск инновационных проектов / пер. с польского. – М.: Экономика, 2004 ↑

-

Агафонова И.П. Характеристика и классификация рисков инновационного проекта // Менеджмент в России и за рубежом. – 2002. - №6. ↑

-

Махтева И.П. Особенности классификации рисков в управлении инновационными рисками. М: Экономика, 2013 г. ↑

-

Вяткин В.Н. Управление риском в рыночной экономике. М.: Экономика, 2012. ↑

-

DiBartolomeo, D. & Gold, R. (2009) A New Approach to Real Estate Risk. Northfield Information Services, Grosvenor Americas [Online] Available from:www.northinfo.com/documents/191.pdf (Дата обращения 20.05.2015) ↑

-

Димитров И. Л. Идентификация рисков как инструмент повышения эффективности инновационной деятельности // Молодой ученый. — 2013. — №2. — С. 113-116. ↑

-

Кузьмин А.М. Дельфи-метод экспертных оценок. Особенности, сущность и применение. – [электронный ресурс] -o11.livejournal.com. ↑

-

Панягина А.Е. Обзор современных методов количественной оценки рисков // Экономика и менеджмент инновационных технологий. 2014. № 3 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/03/3966. (Дата обращения 20.05.2015) ↑

-

Панягина А.Е. Обзор современных методов количественной оценки рисков // Экономика и менеджмент инновационных технологий. 2014. № 3 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/03/3966. (Дата обращения 20.05.2015) ↑

-

Панягина А.Е. Обзор современных методов количественной оценки рисков // Экономика и менеджмент инновационных технологий. 2014. № 3 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/03/3966. (Дата обращения 20.05.2015) ↑

-

Улановский А.М. Качественные исследования: подходы, стратегии, методы//Психологический журнал, 2009, том 30, №2, с. 18-28 ↑

- Менеджмент человеческих ресурсов (ООО "Автобус")

- Особенности политики мотивации персонала малых предприятий (МФО кредитный потребительский кооператив «Первый»)

- Национальные особенности современного менеджмента (Особенности менеджмента в Японии)

- Проектирование управленческой структуры и системыуправления.

- Общая характеристика оперативно-розыскных мероприятий _

- Лицензирование отдельных видов предпринимательской деятельности

- Анализ поисковых систем в сети Интернет (Понятие и сущность поисковых систем)

- Проектирование реализации операций бизнес-процесса ( Планирование закупок и размещение заказов поставщикам )

- «Виды и состав угроз информационной безопасности»()

- Анализ структуры собственного капитала

- азработка и реализация конфигурации «Книжный магазин

- Фестиваль современного искусства