Разработка концепции проекта по созданию инновации.

Содержание:

ВВЕДЕНИЕ

Внедрение инноваций дает возможность увеличить эффективность общественного производства и добиться наивысшего уровня экономического развития. Очевидна важность законодательных механизмов и институциональных основ финансирования инновационной деятельности с учетом современных условий развития экономики России. Важную роль в создании конкурентоспособного сектора инновационной деятельности призвано сыграть формирование системы финансирования инновационной деятельности организаций на регулярной основе. Отсутствие подобной системы не позволяет увязать политику в отношении указанных организаций, в том числе объемы выделяемых средств, с фактическими результатами деятельности и потенциалом развития, что снижает эффективность использования полученной финансовой поддержки. Можно справедливо утверждать, что создание инновации объективно не может осуществляться без финансирования, поскольку требуется не только создать какую-либо инновацию, но и реализовать конкретные результаты на практике.

При этом создание инновации может иметь две формы воплощения:

- средство обеспечения стратегического преимущества компаний, для которых собственно инновации не являются основным видом бизнеса;

- вид деятельности, продуктом которого являются конкретные научные, научно-технические и иные результаты, которые могут использоваться как основа нововведений в других отраслях.

Вторая форма больше характерна для инновационных предприятий. Вне зависимости от того, какую природу имеет осуществляемая инновационная деятельность, она требует определенных финансовых вложений.

Цель курсовой работы – разработка концепции проекта по созданию инновации.

Из поставленной выше цели можно определить задачи:

- определить понятие и сущность инновации и инновационного проекта;

- рассмотреть этапы разработки концепции проекта по созданию инновации;

- представить характеристику деятельности ООО «СКОВО»;

- провести оценку производственной деятельности ООО «СКОВО»;

- провести оценку прибыли от производственной деятельности ООО «СКОВО»;

- определить концепцию проекта по созданию инновации ООО «СКОВО»;

- провести расчет эффективности концепции проекта по созданию инновации ООО «СКОВО».

Объект исследования – ООО «СКОВО».

Предмет исследования – концепция проекта по созданию инновации в ООО «СКОВО».

Степень и уровень разработанности проблемы – проблеме разработки концепции проекта по созданию инновации посвящено много работ отечественных и зарубежных авторов. При написании курсовой работы были использованы труды таких авторов, как Адамов В.Е., Валдайцев С.В., Дмитриев Д.В., Дмитриева З.М., Рыбаков М.Ю., Ильенкова С.Д., Сиротина Т.П., Смирнов С.А. и многих других.

Источниковая база состоит из нормативно-правовых документов, локальных актов, иностранных источников, статей периодических изданий, монографий и интернет-ресурсов, данный финансовой отчетности ООО «СКОВО».

В работе использованы эмпирические и теоретико-эмпирические методы исследования, в том числе: исследование, наблюдение и системный анализ изучаемых проблем и полученных результатов.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

Глава 1 Теоретические основы разработки концепции проекта по созданию инновации

1.1 Понятие и сущность инновации и инновационного проекта

Инновация представляет собой законченный результат научно-технической деятельности по созданию принципиально нового или улучшенного объекта, технологии или процесса, практическое освоение и внедрение которых приведет к полезному эффекту для общества или удовлетворению конкретных общественных потребностей [26, c. 63].

С другой стороны, инновация – это использование результатов научно-технической деятельности, направленных на совершенствование какого-либо процесса. Кроме того, важным аспектом понятия инновация является прибыльный характер ее использования. Иными словами, новые технологии, производственные, организационные, технологические, экономические, социальные решения должны приносить прибыль в результате своего применения. Таким образом, инновация – это сложная, объемная категория, которая исследуется в разных измерениях.

Проект - это работы, планы, мероприятия и другие задачи, направленные на создание нового продукта (устройства, работы, услуги). Выполнение проекта составляет проектную деятельность [8, c. 59].

Проект по созданию инновации представляет собой комплекс мероприятий, направленных на выгодное вложение средств с целью получения прибыли в ближайшей перспективе [16, c. 73]. Число инновационных объектов весьма широко. Они могут отличаться в зависимости от разных критериев, таких как:

- объем финансовых ресурсов;

- масштабы;

- область деятельности;

- продолжительность и прочее.

Независимо от специфики проекта, ему обязательно будут свойственны четыре составляющие: период реализации, объем расходов, денежный поток и ликвидная стоимость. Интерес к направлению обуславливается взаимоотношением этих 4 составляющих.

Каждый инновационный проект имеет определенный перечень показателей его эффективности и оценок, которые рассчитываются на протяжении всего срока его существования. Общие данные должны в обязательном порядке содержать:

- описание направления деятельности, состав предполагаемой к выпуску продукции или спецификацию услуг;

- данные о расположении производства или компании;

- информацию, связанную со спецификацией технологии производства или с особенностями предоставления услуг;

- перечень необходимых ресурсов для реализации деятельности.

Любой инновационный проект должен сопровождаться бумагами, в которых четко описано направление движения инвестиций в инновации со сроками включительно. Важным параметром каждого объекта для инвестирования является сальдо материальных ресурсов. Оно рассчитывается на основании разницы между приходом денег и их расходом в течение каждого инвестиционного периода.

Любой инновационный проект активируется еще до момента реализации действий, предусмотренных в соответствующей документации. Его завершение также осуществляется гораздо позже предварительно установленных сроков. Существует всего две стадии инвестиционного цикла (табл. 1).

Многие специалисты настаивают на том, что инновационный проект имеет еще одну фазу, которая является переходящей между двумя описанными. Инвестиционная фаза – это широкий перечень задач, касающийся управления делом. Сюда можно отнести формирование финансовой и правовой основ, решение организационных задач. На этой стадии работы назначаются руководство и администрация, нанимается и обучается персонал [18, c. 41].

Таблица 1 - Стадии инвестиционного цикла инновационного проекта

Содержание

|

Наименование |

|

|

Прединвестиционная, не имеющая четких временных рамок |

На данной стадии осуществляются маркетинговые исследования, определяются источники ресурсов для реализации деятельности, проводятся активные переговоры с потенциальными партнерами, осуществляется юридическая регистрация предприятия. Итогом всего проделанного комплекса работ становится развернутый и детализированный инвестиционный план-проект, другими словами - бизнес-план |

|

Эксплуатационная стадия |

Она начинается вместе с первыми фактическими действиями. Это покупка оборудования, аренда или приобретение недвижимости, заключение партнерских договоров и прочее. Общие характеристики проекта напрямую связаны с продолжительностью этой стадии |

В международной практике инновационные проекты - это планы, которые связаны с вложением для последующего получения прибыли. В общем смысле любая новая бизнес-идея так или иначе имеет отношение к привлечению нового капитала. Именно поэтому в самом широком понимании инновационные проекты - это мероприятия, связанные с реализацией бизнес-плана предприятия для достижения необходимого результата. Сам процесс реализации в условиях развитой экономики - это серия скоординированных и взаимосвязанных действий: закупка оборудования и машин, консультационные услуги для подготовки сметной и проектной документации, проведение торгов, надзор за работой, подготовка персонала, покупка лицензий, строительные и монтажные работы и тому подобное [24, c. 47].

1.2 Этапы разработки концепции проекта по созданию инновации

Разработка концепции проекта по созданию инновации включает в себя несколько этапов. Рассмотрим их.

Жизненный цикл инновационного проекта. Реализация инновационного проекта - это всегда длительное время. В экономике оперируют таким понятием, как «проектный цикл». Это промежуток времени между инициацией проекта и его ликвидацией. Это исходное понятие для решения всех финансовых работ и принятия нужных решений. Состояния, через которые проходят инновационные проекты, - это так называемые фазы, или этапы. Стадия жизненного цикла представляет собой отрезок времени, в течение которого динамика основных финансовых потоков монотонна, их структура практически неизменна, а мероприятия для реализации идеи практически постоянны. Длина цикла означает, что будущая ценность доходов и расходов с точки зрения нынешнего момента различаются [21, c. 74].

Рождение идеи. Инновационные проекты - это, прежде всего, идея. Инициатива для осуществления вливания средств может исходить от юридического или физического лица, которое желает принять участие в процессе инвестирования. Это может быть заказчик, который ищет тот или иной товар, или производитель какой-либо продукции, которому необходимы новые финансовые вливания. Инициатором может являться инвестор, который хочет вложить деньги и не знает, какая вероятность успеха и какую отдачу можно получить в конечном итоге.

Важность бизнес-плана. Финансирование инновационных проектов - это процесс, который всегда начинается с предварительной разработки бизнес-планов и проведения необходимых расчетов. Бизнес-план инновационного проекта – это процесс развития предприятия. Это стандартный документ, в котором максимально подробно описывается концепция реального проекта для инвестирования, приводятся его характеристики. Подход к изложению и непосредственной разработке плана зависит от характера инновационного проекта. Бизнес-план содержит четкую и определенную логическую структуру, унифицированную в странах с развитой экономикой. Особое внимание уделяется конкурентоспособности продукции по качественным признакам и уровню цен. Дается прогноз на период жизненного цикла всего проекта и продукции в частности [12, c. 156].

Финансовый план. Это наиболее важная часть этапа разработки инновационного проекта. Он является фактически основным критерием для принятия инновационного проекта, так как отвечает на вопрос, в какой форме и за какой срок будет обеспечен возврат инвестируемого капитала. В финансовом плане идет расчет обоснованных доходов и расходов, отражаются основные показатели деятельности. Также рассчитывается срок окупаемости всех инвестиций в данный проект [17, c. 26].

Первая стадия. Концепции. На первом этапе инновационные проекты – это еще концепции. Оценивается жизнеспособность проекта, создаются планы технических требований, выбираются эскизы, рассчитывается нужный объем финансовых ресурсов. Для этого всего подбирают аналогичные объекты, по которым и проводится расчет. Для этого этапа характерно увеличение расходов и полное отсутствие доходов и денежных поступлений. Также разрабатываются альтернативные инновационные проекты. Это проекты, в которых предусмотрены различные отклонения от первоначальных целей и планов ввиду совокупности причин [19, c. 152].

Вторая стадия. Необходимые приобретения. Начинается приобретение оборотных средств и основных фондов, поэтому денежные затраты растут еще больше. Устанавливаются новые средства, приобретаются необходимые патенты и лицензии. Эффективность инновационного проекта - это параметр, который основан на выгодной и адекватной реализации основных средств. Расходы идут также и на обучение персонала, рекламную кампанию, юридическое оформление деятельности, рабочее проектирование, организацию поставок и закупок – то есть на все, что нужно для реализации проекта. Денежные поступления, как и на первой стадии, отсутствуют [18, c. 26].

Третья стадия. Введение в эксплуатацию. На этом этапе инновационные проекты – это уже вполне готовые для полноценной работы объекты. Именно на третьей стадии они поэтапно вводятся в эксплуатацию. Резкое сокращение трат и увеличение поступлений связываются с получением выручки от начала реализации. В конце третьего этапа финансовые доходы достигают своего максимума. В эту стадию входят страховые взносы, выплата жалования работникам, закупка материалов и сырья, получение выручки от продаж, выплата налогов, изменения необходимых активов [18, c. 147].

Четвертая стадия. Стабилизация. К этому времени проект уже стабильно функционирует и характеризуется запланированным производством товаров или услуг. Объем прибыли стабилизируется. В целом четвертый этап должен упираться в бизнес-план инновационного проекта. Это характеризуется такими параметрами, как загруженность мощностей производства, отлаженность самого процесса до полного автоматизма, достижение минимального уровня себестоимости товара или услуги.

Пятая стадия. Итоги и перспективы. К этому времени инновационные проекты уже отработали свое. Наблюдается износ фондов, расходы для поддержки производства увеличиваются, а денежные поступления уменьшаются. По большому счету, в девяти случаях из десяти проект ожидает ликвидация. Однако возможен и другой вариант развития событий [19, c. 68].

Новая жизнь. Цель инновационного проекта - это в первую очередь получение прибыли. Реинвестирование – это перемещение финансовых потоков из одних активов в более эффективные. Это действие связывает свободные инвестиционные капиталы путем перенаправления их на изготовление или приобретение новых средств для поддержания основных фондов. Есть несколько вариантов такого развития событий [12, c. 148]:

- инвестиции для замены, в результате чего существующие объекты меняются на новые;

- рационализация, модернизация технологических процессов;

- изменение программ выпуска;

- диверсификация, направленная на создание новой продукции и организацию новых рынков для ее сбыта.

При реинвестировании вкладчики получают прибыль от продажи активов, сокращения налогов, притока средств за счет продажи частей оборотного капитала. Размер расходов в этом случае существенно сокращается.

Контроль и мониторинг. Контроль - возможность для руководителя инновационного проекта определять и пересматривать планы и сметы, корректировать выполнение задач. Контроль обеспечивает:

- постоянный мониторинг (наблюдение за процессом реализации проекта);

- поиск отклонений от цели при помощи ряда ограничений и критериев, которые фиксируются в бюджетах, календарных планах и так далее; прогнозирование ситуации.

Предметы контроля – факты, события, проверка конкретных действий и решений. Общий мониторинг осуществляет сам заказчик или же дирекция предприятия от его имени. Также, в соответствии с договором, фирма-девелопер или подрядчик имеет право на проведение проверок [18, c. 68].

Таким образом, инновация представляет собой законченный результат научно-технической деятельности по созданию принципиально нового или улучшенного объекта, технологии или процесса, практическое освоение и внедрение которых приведет к полезному эффекту для общества или удовлетворению конкретных общественных потребностей.

Проект по созданию инновации представляет собой комплекс мероприятий, направленных на выгодное вложение средств с целью получения прибыли в ближайшей перспективе.

Разработка концепции проекта по созданию инновации включает в себя несколько этапов: рождение идеи, разработка бизнес-плана, разработка финансового плана. При этом выделяют несколько стадий разработки концепции проекта по созданию инновации: определение концепции, необходимые приобретения, введение в эксплуатацию, стабилизация, определение итогов и перспектив, контроль и мониторинг инновации.

Глава 2 Разработка концепции проекта по созданию инновации ООО «СКОВО»

2.1 Характеристика деятельности ООО «СКОВО»

Общество с ограниченной ответственностью «СКОВО» является юридическим лицом, действует на основании устава и законодательства Российской Федерации. Предприятие зарегистрировано 25.10. 2007 года, в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью» и Гражданским кодексом Российской Федерации. В соответствии с уставом данного предприятия, местоположение юридического лица находится: в России, Московской области, Ступинском районе, автодорога Ступино-Малино, владение 3.

«СКОВО» специализируется на выпуске товаров народного потребления – продукции глубокой переработки из алюминия, алюминиевых и магниевых сплавов. В ГК «СКОВО» входят две производственные площадки – ЗАО Завод "Демидовский" в г. Каменск-Уральский (Свердловская область), ООО «СКОВО» в г. Ступино (Московская область) и торговый дом «СКОВО», занимающийся реализацией продукцией.

К основному виду деятельности относят: производство кухонных, столовых и прочих бытовых изделий, кроме кухонных и столовых приборов, и их составных частей из черных металлов, меди или алюминия. К дополнительному виду деятельности относятся: деятельность агентов по оптовой торговле, торговля оптовая отходами и ломом, исследование конъюнктуры рынка, производство металлических бочек и аналогичных емкостей, обработка отходов и лома черных металлов, производство ножевых изделий и столовых приборов, инструментов и универсальных скобяных изделий и торговля оптовая ножевыми изделиями и бытовой металлической посудой.

Стратегический курс компании направлен на расширение рынка области, а также дифференцированного подхода к поставщикам. Реализация плана дифференцированного подхода к поставщикам заключается в отборе наиболее выгодных поставщиков, отвечающих требованиям качества продукции и укрепление, и расширение сотрудничества с ними. Основными критериями надежности поставщиков являются: достаточно высокое качество продукции, качество сервиса, приемлемая цена.

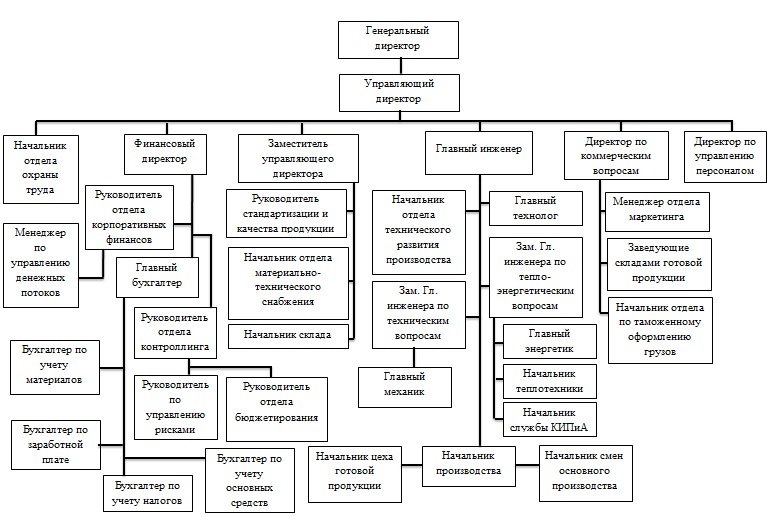

Эффективность предприятия зависит от организационной структуры, поэтому она должна строиться с таким расчетом, чтобы обеспечить организации выполнение ее основных целей с наименьшими затратами финансовых, материальных, трудовых ресурсов. Организационная структура предприятия ООО «СКОВО» представлена в приложении 1.

Как видно из представленного приложения 1, организационная структура ООО «СКОВО» относится к линейно-функциональному типу. Высшую должность занимает генеральный директор, который руководит производственно-хозяйственной деятельности организации.

В имущество организации входят финансовые ресурсы, материальные ценности, находящиеся на балансе и в отчете о финансовых результатах, являющиеся собственностью предприятия, данные показатели представлены в таблице 2.

Как видно из таблицы 2, в 2018 году происходит существенное повышение выручки на 25225 тысяч рублей (по сравнению с 2017 годом), что свидетельствует об увеличении объема продаж и спроса на продукцию, но в 2019 году данный показатель снижается на 21040 тысяч рублей.

Также в 2018 году себестоимость продукции повысилась на 34355 тысяч рублей (по сравнению с 2017 годом), в 2019 по сравнению с 2017 годом на 13790 тысяч рублей, а в 2019 по сравнению с 2018 показатель снизился на 20565 тысяч рублей. Коммерческие затраты в 2019 году составили 801 тысяч рублей, в 2018 году сократились на 238 тысяч рублей (по отношению с 2017), в 2017 году составили 170 тысяч рублей.

Управленческие расходы в 2019 году составили 1212 тысячи рублей, по отношению с 2018 годом показатель увеличился на 115 тысяч рублей, а по сравнению с 2017 годом уменьшился на 7090 тысяч рублей. Данная строка уменьшилась в 2018 году (по сравнению с 2017 годом) на 7205 тысяч рублей.

Таблица 2 - Экономические показатели ООО «СКОВО» за 2017-2019гг., тыс. руб.

|

Показатели |

Период |

Абсолютное отклонение, (+,-) |

||||

|

2017 год |

2018 год |

2019 год |

2019 к 2018 |

2019 к 2017 |

2018 к 2017 |

|

|

Выручка |

205545 |

230770 |

209730 |

-21040 |

4185 |

25225 |

|

Себестоимость продаж |

186550 |

220905 |

200340 |

-20565 |

13790 |

34355 |

|

Коммерческие расходы |

170 |

408 |

801 |

393 |

631 |

238 |

|

Управленческие расходы |

8302 |

1097 |

1212 |

115 |

-7090 |

-7205 |

|

Прочие расходы |

209 |

105 |

180 |

75 |

-29 |

-104 |

|

Валовая прибыль |

18995 |

9865 |

9390 |

-475 |

-9605 |

-9130 |

|

Прибыль от продаж |

10523 |

8360 |

7377 |

-983 |

-3146 |

-2163 |

|

Прибыль до налогообложения |

10314 |

8255 |

7197 |

-1058 |

-3117 |

-2059 |

|

Чистая прибыль |

8251 |

6604 |

5757 |

-847 |

-2494 |

-1647 |

|

Кредиторская задолженность |

7482 |

24185 |

7000 |

-17185 |

-482 |

16703 |

|

Дебиторская задолженность |

8303 |

25096 |

7156 |

-17940 |

-1147 |

16793 |

|

Денежные средства и денежные эквиваленты |

2169 |

2232 |

1809 |

-423 |

-360 |

63 |

|

Запасы |

3964 |

5322 |

8603 |

3281 |

4639 |

1358 |

Прочие расходы в 2017 году составили 209 тысяч рублей, в 2018 году сумма уменьшилась на 104 тысячи рублей, в 2019 году составили 180 тысяч рублей.

Денежные средства организации в 2017 году составили 2169 тысяч рублей, в 2018 году показатель увеличился на 63 тысячи рублей, а в 2019 году сократился на 423 тысячи рублей (1809 тысяч рублей).

Запасы организации в 2017 году составили 3964 тысячи рублей, в 2018 году увеличился на 1358 тысяч рублей, в 2019 году – 8603 тысячи рублей. В 2019 году запасы предприятия резко увеличились (в два раза). На предприятии наблюдается большое количество запасов, что в первую очередь свидетельствует о затоваривания склада производимой продукцией. Регулярное повышение данного показателя без увеличения объема продаж может привести к снижению оборачиваемости и платежеспособности организации.

Дебиторская задолженность организации в 2017 году составила 8303 тысячи рублей, в 2018 году – 25096 тысяч рублей, в 2019 году – 7156 тысяч рублей.

Кредиторская задолженность в 2019 году снизилась по сравнению с 2017 годом на 482 тысячи рублей, а с 2018 годом на 17185 тысяч рублей.

За анализируемый период 2017-2019 гг., наблюдается снижение следующих показателей:

- валовая прибыль на 9605 тысяч рублей;

- прибыль от продаж на 3146 тысяч рублей;

- чистая прибыль на 2494 тысячи рублей;

- прибыль до налогообложения на 3117 тысяч рублей.

Таким образом, общество с ограниченной ответственностью «СКОВО» является одним из лидирующих в России по производству алюминиевой посуды с антипригарным покрытием, но рассмотренные показатели свидетельствуют о неправильном распределении финансовых ресурсов, что приводит к снижению прибыли. Также была рассмотрена организационная структура предприятия, которая относится к функционально-линейному типу.

2.2 Оценка производственной деятельности ООО «СКОВО»

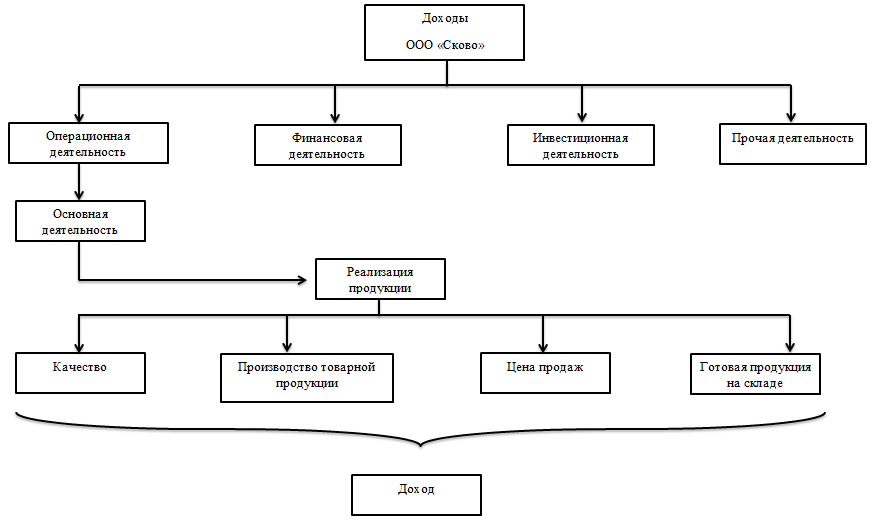

На протяжении 2017-2019 годов у предприятия «СКОВО» не наблюдалось получение дохода от финансовой, инвестиционной и прочей деятельности, а только от операционной, которая включает в себя доходы от основной деятельности предприятия (доходы от реализации готовой продукции) Подробная схема формирования дохода на предприятии представлена в приложении 2.

Формирование дохода от основной деятельности организации происходит по следующим показателям:

- Качество продукции. На предприятии ООО «СКОВО» основой качества является краска, которая определяет срок службы продукции организации. Закупка краски происходит за границей (в Италии). В таблице 3 представлена цена за литр краски за анализируемый период 2017-2019 год.

В 2017 году предприятие купило краску 4 видов: черного цвета за 1300 рублей, серого цвета за 1450 рублей, зеленого и желтого цвета за 2300 рублей.

Таблица 3 - Затраты на краску по металлу на предприятии ООО «СКОВО» 2017-2019 год, рублях

|

Наименование |

Период |

Абсолютное изменение, (+,-) |

||||

|

2017 год |

2018 год |

2019 год |

2019 к 2018 |

2019 к 2017 |

2018 к 2017 |

|

|

Краска для металла черного цвета (л). |

1300 |

1350 |

1350 |

- |

50 |

50 |

|

Краска для металла красного цвета (л). |

- |

1600 |

- |

-1600 |

- |

1600 |

|

Краска для металла серого цвета (л). |

1450 |

1450 |

1500 |

50 |

50 |

- |

|

Краска для металла белого цвета (л). |

- |

1350 |

- |

-1350 |

- |

1350 |

|

Краска для металла зеленого цвета (л). |

2300 |

2500 |

2500 |

- |

200 |

200 |

|

Краска для металла желтого цвета (л). |

2300 |

2500 |

- |

-2500 |

-2300 |

200 |

В 2018 году организация решила купить краску всех видов: черного и белого цвета за 1350 рублей, красного цвета за 1600 рублей, серого цвета за 1450 рублей, зеленого и желтого цвета за 2500 рублей. По сравнению с 2017 годом цена на краску увеличилась на 50 и 200 рублей, в зависимости от ее вида.

В 2019 году предприятие ограничилось в покупке краски, и купила следующих видов: черного цвета за 1350 рублей, серого цвета за 1500 рублей и зеленого цвета за 2500 рублей. По сравнению с 2018 годом цена изменилась только на краску серого цвета, на 50 рублей.

- Цена. Если рассматривать прайс-лист продукции ООО «СКОВО», цена на товар меньше, чем у его конкурентов (Tefal), но в связи с тем, что предприятие недавно стало заниматься промышленной деятельностью и мало вкладывает деньги в рекламу, следовательно, многие потребители не знают о компании, что приводит к снижению доходов. В таблице 4 представлены цены на продукцию за 2017-2019 гг.

Таблица 4 - Минимальная и максимальная цена за продукцию ООО «СКОВО», 2017-2019 год, в рублях

|

Наименование продукции |

Цена |

|||||

|

2017 год |

2018 год |

2019 год |

||||

|

мин |

макс |

мин |

макс |

мин |

макс |

|

|

Посуда с антипригарным покрытием |

200 |

1000 |

300 |

1300 |

270 |

1200 |

|

Посуда с керамическим покрытием |

700 |

2000 |

500 |

1700 |

800 |

1700 |

|

Посуда без покрытия |

- |

- |

- |

- |

450 |

1500 |

В 2017 году предприятие ООО «СКОВО» изготавливало продукцию с антипригарным и керамическим покрытиями, минимальная цена за единицу товара составила 200 и 700 рублей, максимальная цена – 1000 и 2000 рублей. В 2018 году посуда без покрытия также не изготавливалась как в 2017 году, а цена на продукцию изменилась: посуда с антипригарным покрытием – минимальная цена 400 рублей, максимальная цена 1300 рублей, посуда с керамическим покрытием – минимальная цена 800 рублей, максимальная цена 1700 рублей. В 2019 году предприятие изготавливало три вида продукции: посуда с антипригарным покрытием (от 270 до 1200 рублей), с керамическим покрытием (от 800 до 1700 рублей), без покрытия (от 450 до 1500 рублей). В 2019 году цена на продукцию изменилась на посуду с керамическим покрытием и без покрытия.

- Готовая продукция на складе. На анализируемом предприятии с каждым годом увеличивается объем продукции, находящиеся на складе (согласно таблице 5), следовательно, с каждым годом запасы предприятия увеличиваются из-за низкого спроса на продукцию.

- Производство товарной продукции. В таблице 5 представлена информация по объему выпуска производимой продукции.

Таблица 5 - Объем производимой продукции на предприятии ООО «СКОВО» за 2017-2019 год, тысяч штук

|

Наименование продукции |

Период |

Абсолютное отклонение, (+,-) |

||||||||

|

2017 год |

2018 год |

2019 год |

2019 к 2018 |

2019 к 2017 |

||||||

|

план |

факт |

план |

факт |

план |

факт |

план |

факт |

план |

факт |

|

|

Посуда с антипригарным покрытием |

200 |

150 |

300 |

250 |

400 |

200 |

100 |

-50 |

200 |

50 |

|

Посуда с керамическим покрытием |

300 |

200 |

400 |

300 |

500 |

300 |

100 |

- |

200 |

100 |

|

Посуда без покрытия |

- |

- |

- |

- |

50 |

50 |

50 |

50 |

50 |

50 |

|

Итого |

500 |

350 |

700 |

550 |

950 |

550 |

250 |

- |

450 |

250 |

В 2019 году предприятие изготовило:

- посуду с антипригарным покрытием по плану 400 тысяч штук, по факту 200 тысяч штук, по сравнению с 2018 годом объем продукции увеличился по плану на 100 тысяч штук, а по факту уменьшился на 50 тысяч штук, по сравнению 2017 годом увеличился по плану на 200 тысяч штук, по факту на 50 тысяч штук;

- посуду с керамическим покрытием по плану 500 тысяч штук, по факту 300 тысяч штук, по сравнению с 2017 годом показатель увеличился по плану на 200 тысяч рублей, а по факту на 100 тысяч рублей;

- посуду без покрытия по плану и по факту составило 50 тысяч штук, данную продукцию возобновили в 2019 году.

Все рассмотренные показатели непосредственно влияют на реализацию продукции, а в дальнейшем на доход организации. После реализации продукции деньги поступают на расчетный счет организации (выручка) или возникает дебиторская задолженность.

Согласно Уставу предприятия с организационно формой «общество с ограниченной ответственности», выплата чистой прибыли учредителям происходит в течение 60 календарных дней, и ее распределение осуществляется раз в год. Если по отчетному периоду зафиксирован убыток, то распределение прибыли не осуществляется. Также в соответствии с Уставом организации, прибыль не распределяется по следующим причинам:

- Распределение и выплата прибыли приведет к банкротству предприятия;

- Непогашенные убытки прошлых периодов;

- Стоимость чистых активов общества с ограниченной ответственностью меньше его уставного капитала.

Если чистая прибыль предприятия не была распределена учредителям, она переходит в нераспределенную прибыль.

Как правило, нераспределенная прибыль может быть использована для финансирования образуемых организацией фондов. Количество фондов и их названия определяется предприятием самостоятельно, у общества с ограниченной ответственности «СКОВО» существуют три фонда, которые представлены на рисунке 1.

Прибыль предприятия ООО «СКОВО»

2017-2019 гг. начислений не было

2017 году – 40% (3300 тыс. руб.)

2018 году – 40% (2642 тыс. руб.)

2019 году – 40% (2303 тыс. руб.)

2017 году – 60% (4951 тыс. руб.)

2018 году – 60% (3962 тыс. руб.)

2019 году – 60% (3454 тыс. руб.)

Резервный фонд

Фонд потребления

Фонд накопления

Рисунок 1 - Распределение прибыли на предприятии ООО «СКОВО»

На предприятии ООО «СКОВО» чистая прибыль распределяется на три фонда в соотношении 20/30/50. Но за анализируемый период 2017-2019 год организация не распределяла свою прибыль в резервный фонд, поэтому соотношение поменялось и составило 40/60. В потребительский фонд начисляется 40% от прибыли, и в 2017 году отчисления составили 3300 тысяч рублей, в 2018 году – 2642 тысячи рублей, а в 2019 году – 2303 тысячи рублей. Остаточная прибыль тысячу распределяется в накопительный фонд (60%), в 2017 году сумма составила 4951 рублей, в 2018 году – 3962 тысячи рублей, в 2019 году 3454 тысячи рублей.

Таким образом, доходы ООО «СКОВО» на протяжении 2017-2019 годов наблюдались только от операционной деятельности. Согласно Уставу организации, прибыль выплачивается учредителям, также установлены определенные сроки выплаты денежных средств и их ограничения. На предприятии чистая прибыль распределяется в три фонда: резервный, потребления и накопления. Но за анализируемый период в резервный фонд не было начислений, в остальные фонды начисления с каждым годом сокращаются.

2.3 Оценка прибыли от производственной деятельности ООО «СКОВО»

Для определения влияния отдельных факторов на прибыль, проводится факторный анализ.

Прибыль от продаж за анализируемый период изменялась, в 2018 году уменьшилась на 2163 тысячи рублей, а в 2019 году на 983 тысячи рублей. На данное изменение могли повлиять следующие показатели: изменение цены, объема и себестоимость реализованной продукции. Проведем расчет влияния фактора "Выручка от продаж".

Перед расчетом данного фактора, требуется определить объем выручки от продаж отчетного года в ценах предыдущего. Для этого необходимо знать индекс цены. Согласно таблицам 5 и 6 рассчитаем данный показатель. В 2018 году средняя цена изделия составила 950 рублей, объем реализации продукции – 550 тысяч штук, согласно формуле Пааше, рассчитаем индекс цен:

где, p1j и p0j – цена j-го товара;

q1 – количество проданных товаров;

T – общее число исследуемых товаров.

В 2018 году индекс цен составил 0.97, в 2019 году показатель увеличился до 1,03. Далее узнаем выручку от продаж в сопоставимых ценах, которые представлены в таблице 6.

Таблица 6 - Выручка от продаж в сопоставимых ценах, на предприятии ООО «СКОВО» за 2018-2019 год, рублях

|

Наименование показателя |

Период |

Изменение (∆В) |

||

|

2018 год |

2019 год |

2018 году |

2019 году |

|

|

Выручка от продаж (В) |

237907216,5 |

203621359 |

-7137216,5 |

6108641 |

|

Формула |

230770000/0,97 |

209730000/1,03 |

230770000-237907216,5 |

209730000-203621359 |

В 2018 году выручка от продаж в сопоставимых ценах составила 237907216,5 рублей, в 2019 году показатель снизился на 203621359 рублей. По отношении с валовой выручки показатель в 2018 году изменился на -7137216,5 рублей, в 2019 году на 6108641 рублей.

Количество проданных товаров в 2018 году по сравнению с 2017 изменилось:

Количество проданных товаров в 2019 году по сравнению с 2018 годом:

Исходя из этого, изменение прибыли в отчетном году по сравнению с предыдущим годом за счет снижения объема выручки (исключая внешние цены), представлены в таблице 7.

Таблица 7 - Прибыль от продаж за счет выручки (исключая внешние цены), на предприятии ООО «СКОВО» за 2018-2019 год

|

Наименование показателя |

Период |

|

|

2018 по сравнению с 2017 годом |

2019 году по сравнению с 2018 годом |

|

|

Прибыль от продаж за счет выручки () |

12944,89 |

-9773,51 |

|

Формула |

([(230770000-205545000) + 7137216,5]0,04)/100 |

([(209730000-230770000)- 6108641]0,036)/100 |

В связи с увеличением объема выручки от продаж, прибыль от продаж составила в 2018 году 12944,89 рублей, в 2019 году данный показатель снизился до -9773,51 рублей.

Прибыль от продаж на предприятии ООО «СКОВО» представлена в таблице 8.

Таблица 8 - Прибыль от продаж за счет выручки (включая цены на реализованную продукцию) ООО «СКОВО», за 2018-2019 год

|

Показатель |

Период |

|

|

2018 год |

2019 год |

|

|

Прибыль от продаж за счет выручки () |

||

|

Формула |

||

В связи с ростом цен на реализованную продукцию прибыль от продаж уменьшилась в 2018 году на -2854,89 рублей, а в 2019 году показатель увеличился по сравнению с 2018 годом и составил 2199,11 рублей.

В таблице 9 представлен расчет изменения прибыли от продаж за счет себестоимости и их влияние на другие факторы.

Таблица 9 - Изменение прибыли от продаж за счет себестоимости и их общее влияние, ООО «СКОВО» за 2018-2019 год

|

Показатель |

Период |

|

|

2018 год |

2019 год |

|

|

Изменение прибыли от продаж за счет себестоимости () |

11469269 руб. |

-440433 руб. |

|

Формула |

||

|

Общее влияние факторов () |

11479359 руб. |

-448007,4 руб. |

|

Формула |

12944,89-2854,89+11469269 |

-9773,51+2199,11-440433 |

В 2018 году уровень себестоимости по отношению к выручке от продаж увеличился на 4,97 %, следовательно, прибыль от продаж увеличилась на 11469269 рублей, в 2019 году уровень себестоимости снизилась и составила 0,21%, поэтому прибыль от продаж снизилась на -440433 рублей. Общее влияние факторов (рассмотренных выше) в 2018 году составило 11479359 рублей, в 2019 году показатель снизился и составил -448007,4 рублей.

Расчет влияния факторов на сумму прибыли, представленные в приложении 3, можно выполнить с помощью цепных подстановок.

Прибыль от реализации продукции в 2018 году по сравнению с 2017 годом снизилась на 2163000 рублей (на 21%). В 2019 году по сравнению с 2018 годом прибыль снизилась на 983000 рублей, т.е. на 12%.

Проведем факторный анализ методом цепных подстановок.

На ООО «СКОВО» выполнение плана по реализации в 2018 г. составляет:

Величина прибыли должна была увеличиться на 57,14% и составить 16 535,84 (10523000 157,14%).

В 2019 г. показатель выполнения плана по реализации равен:

Сумма прибыли в 2019 году должна была составить 0%, т.к. по сравнению с 2018 годом объем реализованной продукции не изменилась.

По данным таблицы 10 можно установить, как изменилась сумма прибыли за счет каждого фактора.

Таблица 10 - Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции ООО "СКОВО" за 2018-2019 гг., руб.

|

Показатель |

Условия расчета |

Порядок расчета |

Сумма прибыли |

||||

|

Объем реализации |

Себестоимость единицы продукции |

||||||

|

2018 г. |

2019 г. |

2018 г. |

2019 г. |

2018 г. |

2019 г. |

||

|

План |

350000 |

550000 |

533 |

402 |

(P-Сп) ОРп |

18900000 |

9680000 |

|

Усл1 |

550000 |

550000 |

533 |

402 |

(P-Сп) ОРф |

29770000 |

9680000 |

|

Факт |

550000 |

550000 |

402 |

364 |

(P-Сф) ОРф |

9680000 |

9350000 |

1. Изменение прибыли за счет изменения объема реализации продукции в 2018 году:

Потрп = Усл1 - План = 29700000 – 18900000 = 10800000 рублей

Изменение прибыли за счет изменения объема реализации продукции в 2019 году:

Потрп = Усл1 - План = 9680000 – 9680000 = 0 рублей

2. Изменение прибыли за счет изменения себестоимости единицы продукции в 2018 году:

Пс= Факт - Усл1 = 9680000 – 29700000 = -20020000 рублей

Изменение прибыли за счет изменения себестоимости единицы продукции в 2019 году:

Пс = Факт - Усл1 = 9350000 – 9680000 = -330000 рублей

3. Суммарное изменение прибыли за 2018 год:

П = Факт - План = 9680000 - 18900000 = -9220000 рублей

Суммарное изменение прибыли за 2019 год:

П = Факт - План = 9350000 – 9680000 = -330000 рублей

Этот же результат получаем как сумму отклонений за счет влияния отдельных факторов:

10800000 - 20020000= -9220000 рублей в 2018 году.

0 - 330000 = -330000 рублей в 2019 году.

Факторный анализ прибыли показал, что основным показателем увеличения прибыли в 2018 году, стало увеличение объема реализации продукции, в 2019 году при таком же объеме выпуске продукции прибыль снизилась. Рассмотренный показатель «Себестоимость» отрицательно влияет на изменение прибыли, т.е. в 2018 году фактическая себестоимость единицы продукции составила 402 рубля, а в 2019 году – 364 рублей, следовательно, при неизменном выпуске продукции снижение себестоимости продукции привело к потере прибыли в 2019 году. В 2018 году за счет увеличения объема продаж, прибыль увеличилась.

Таким образом, факторный анализ показал, что на предприятии ООО «СКОВО» в 2018 году прибыль увеличилась за счет увеличения объема продукции, в 2019 году прибыль снизилась из-за неизменным объема продукции, а себестоимость снизилась на продукцию первый вид продукции 6,7 рублей, а на вторую на 107,6. Прибыль предприятия снизилась из-за низкого спроса на продукцию, следовательно, организации необходимо ввести новый вид продукции.

2.4 Разработка концепции проекта по созданию инновации ООО «СКОВО»

В ходе анализа производственной деятельности хозяйствующего субъекта было выявлено несколько проблем, в связи с которыми предприятие недополучает прибыль. Для решения выявленных проблем и увеличения прибыли предприятия, следует внедрить новый вид продукции, который заинтересует потенциальных потребителей и повысит прибыль предприятия, а также увеличит конкурентоспособность организации.

На ООО «СКОВО» можно внедрить сковородку с несколькими отделениями (6 в 1, 5 в 1, 4 в 1, 3 в 1, 2 в 1), у которых будет разное покрытие для приготовления одновременно несколько блюд или ингредиентов. Данная сковородка объединяет в себя несколько разных, что заметно сэкономит место на кухне (плите), например, вместо трех сковородок можно использовать одну.

Многофункциональная сковородка будет иметь компактный размер, следовательно, ее легче будет держать в одной руке. Специальное металлическое дно, находящееся в центре сковороды, делает нагрев ее центральной части, где находится отделение гриль, максимально сильным, остальная поверхность алюминиевая и нагревается иначе. Внешняя поверхность сковороды выполнена по специальным технологиям, что не позволяет образоваться нагару на дне посуды, скоплению пригоревших жиров и масел внутри нее.

У сковородки будет съемная ручка, что позволит готовить несколько блюд в духовке. Материал, из которого будет изготавливаться продукция – это алюминий. Крышка от сковородки будет выпускаться также из алюминия, как основа продукции, и иметь от шести до пятнадцати дырок, что позволит запахам не смешиваться.

Серия выпускаемой продукции будет называться «Multi X», она будет включать себя несколько разновидностей:

- сковородка 6 в 1, «Multi X6»;

- сковородка 5 в 1, «Multi X5»;

- сковородка 4 в 1, «Multi X4»;

- сковородка 3 в 1, «Multi X3»;

- сковородка 2 в 1, «Multi X2».

Рассмотрим пример сковородки «Multi X5». Посередине располагается гриль-отделение, с правой стороны будет 2 отделения с ровной поверхностью, с левой стороны иметь кругообразные формы (для приготовления яичницы).

Пример сковородки представлен на рисунке 2.

Рисунок 2 – Пример сковородки с несколькими отделами для внедрения на предприятии ООО «СКОВО»

Для реализации данной серии на предприятии понадобятся первоначальные затраты на оснащение рабочего места, которые будут включать в себя: печь для литья, где алюминий будут плавить, формы сковородок каждой ее разновидностей, (после расплавления алюминия заливают в форму) и холодильная камера, чтобы продукция остыла и приняла форму.

Все затраты приведены в таблице 11.

Таблица 11 - Первоначальные затраты на оснащение рабочего места, руб.

|

Наименование показателя |

Цена, руб. |

Количество, шт |

Стоимость, руб |

Амортизация |

|

Печь для литья |

8000000 |

1 |

8000000 |

400000 |

|

Холодильная камера |

50000 |

5 |

250000 |

12500 |

|

Форма сковородки: |

7500 |

125 |

973500 |

194700 |

|

2 в 1 |

1500 |

25 |

37500 |

- |

|

3 в 1 |

1500 |

25 |

37500 |

- |

|

4 в 1 |

1500 |

25 |

37500 |

- |

|

5 в 1 |

1500 |

25 |

37500 |

- |

|

6 в 1 |

1500 |

25 |

37500 |

- |

|

Итого |

- |

- |

9223500 |

607200 |

Как видно из таблицы 11, на печь для литья понадобится 8000000 рублей, на одну холодильную камеру 50000 рублей, нам понадобится 5 штук, формы сковородок стоит одна штука 1500 рублей, всего понадобится 125 штук. В день будет выпускаться 1000 штук сковородок. Материал изготовления сковородок – алюминий. На изготовления сковородок новой серии понадобится примерно 600 грамм на одно изделие, более точный расчет приведен в таблице 12.

Таблица 12 - Затраты на материалы

|

Наименование |

Затраты за единицу продукции |

Цена за единицу продукции |

2020 год, руб. |

2021 год, руб. |

2022 год, руб. |

2023 год, руб. |

|

Алюминий: |

1800 гр. |

108 руб. |

6912000 |

7680000 |

8448000 |

9369600 |

|

6 в 1, 5 в 1 |

800 гр. |

48 руб. |

3456000 |

3840000 |

4224000 |

4684800 |

|

4 в 1, 3 в 1 |

600 гр. |

36 руб. |

2592000 |

2880000 |

3168000 |

3513600 |

|

2 в 1 |

400 гр. |

24 руб. |

864000 |

960000 |

1056000 |

1171200 |

|

Краска |

180 мл. |

234 руб. |

20592000 |

22880000 |

25168000 |

27913600 |

|

6 в 1, 5 в 1 |

100 мл. |

130 руб. |

9360000 |

10400000 |

11440000 |

12688000 |

|

4 в 1, 3 в 1, 2 в 1. |

80 мл. |

104 руб. |

11232000 |

12480000 |

13728000 |

15225600 |

|

Итого |

- |

342 руб. |

27504000 |

30560000 |

33616000 |

37283200 |

Краска черного цвета будет стоить 1300 рублей за 1 литр, алюминий стоит 60 рублей за 1 килограмм (договор с Демидовским заводом), в день примерно будет выпускать 1000 штук, проект будет реализовываться в июне 2019 года, поэтому затраты в рассматриваемом году не будут учитываться, а только капитальные вложения (инвестиции). В 2020 году прогнозируемый объем реализации продукции составит 180000 штук, в 2021 году – 200000 штук, в 2022 году – 220000 штук, в 2023 году - 244000 штук.

Как видно из таблицы 12, затраты на реализацию продукции в 2020 году составит 27504000 рублей, с каждым годом затраты будут увеличиваться, в 2021 году – 30560000 рублей, в 2022 году – 33616000 рублей, в 2023 году – 37283200 рублей.

Для нового оборудования понадобятся 4 сотрудника, 2 человека будут управлять работой печи, остальные 2 человека будут контролировать холодильные камеры. Оплата труда будет почасовая, и составлять 75 рублей в час на одного человека. График работы 5 дней по 8 часов в неделю. В год один работник проработает 244 дня, учитывая выходные и праздничные дни. Данные по учету затрат на оплату труда приведены в таблице 13.

Таблица 13 - Затраты на оплату труда новых сотрудников на предприятии ООО «СКОВО»

|

Наименование |

Количество |

В год на 1 человека (в руб.). |

Затраты на всех работников в год (в руб.) |

|

Оператор печи |

2 |

146400 |

292800 |

|

Оператор холодильной камеры |

2 |

146400 |

292800 |

|

Отчисления в ПФР |

22% |

64416 |

128832 |

|

Отчисления в ФСС |

2,9% |

8491,2 |

16982,4 |

|

Отчисления в ФОМС |

5,1% |

14932,8 |

29865,6 |

|

Итого затрат |

- |

380640 |

761280 |

Как видно из таблицы 13 затраты на оплату труда всех работников составит 761280 рублей.

Продвижение товара на рынке будет осуществляться посредством рекламы в СМИ, которые представлены в таблице 14.

Таблица 14 - Средства, направленные на рекламу, руб.

|

Наименование |

Стоимость, руб. |

|

Реклама, в том числе: |

170000 |

|

Наружная реклама |

30000 |

|

Медийная реклама в Интернете |

25000 |

|

Контекстно-поисковая реклама в Интернете |

25000 |

|

Реклама в специализированных изданиях |

30000 |

|

Выставки |

60000 |

Значительные суммы будут направлены на выставочную рекламу – 60000 рублей, а также на рекламу в специализированных изданиях и наружную рекламу – по 30000 рублей. Итого затрат на рекламу составит 170000 рублей.

Рассмотрим прогноз затрат по реализации проекта.

Таблица 15 - Суммарные затраты для реализации серии «Multi X» за 2019 – 2023 год.

|

Статья затрат, руб. |

2020 год |

2021 год |

2022 год |

2023 год |

|

Переменные затраты |

28274800 |

31330800 |

34386800 |

38054000 |

|

Оплата труда |

585600 |

585600 |

585600 |

585600 |

|

Отчисления в ФОТ |

175680 |

175680 |

175680 |

175680 |

|

Материалы |

27504000 |

30560000 |

33616000 |

37283200 |

|

Содержание и эксплуатация оборудования |

9520 |

9520 |

9520 |

9520 |

|

Постоянные затраты |

777200 |

777200 |

777200 |

777200 |

|

Амортизация оборудования |

607200 |

607200 |

607200 |

607200 |

|

Реклама |

170000 |

170000 |

170000 |

170000 |

|

Себестоимость изготовления |

29052000 |

32108000 |

35164000 |

38831200 |

В сумме затрат на реализацию данного проекта понадобится в 2020 году – 29052000 рублей, в 2021 году – 32108000 рублей, в 2022 году – 35164000 рублей, в 2023 году – 38831200 рублей.

Таким образом, в качестве концепции проекта по созданию инновации на ООО «СКОВО» было предложено мероприятие по внедрению нового продукта, который будет называться «Multi X», чтобы реализовать данный проект, необходимо, закупить оборудование, нанять рабочих. Затраты на рекламу будут основным источником привлечения потенциальных потребителей.

2.5 Расчет экономической эффективности концепции по созданию инновации ООО «СКОВО»

Чтобы определить выручку, следует определить цену на единицу продукции, которые представлены в таблице 16.

Таблица 16 - Цена на новую продукцию из серии «Multi X» ООО «СКОВО», руб.

|

Наименование товара |

Цена за ед. продукции |

2020 год |

2021 год |

2022 год |

2023 год |

|

2 в 1 |

200 |

7200000 |

8000000 |

8800000 |

9760000 |

|

3 в 1 |

180 |

6480000 |

7200000 |

7920000 |

8784000 |

|

4 в 1 |

200 |

7200000 |

8000000 |

8800000 |

9760000 |

|

5 в 1 |

200 |

7200000 |

8000000 |

8800000 |

9760000 |

|

6 в 1 |

225 |

8100000 |

9000000 |

9900000 |

10980000 |

|

Итого |

- |

36180000 |

40200000 |

44220000 |

49044000 |

Цена за единицу продукции из серии «Multi X2» или 2 в 1 будет составлять 200 рублей, 3 в 1 - 180 рублей, 4 в 1- 200 рублей, 5 в 1 – 200 рублей, 5 в 1 -225 рублей. Цена останется неизменной, а объем выпускаемой продукции с каждым годом будет увеличиваться, следовательно, в 2020 году выручка от реализации продукции составит 36180000 рублей, в 2021 году – 40200000 рублей, в 2022 году – 44220000 рублей, в 2023 году – 49044000 рублей.

Рассмотрим, исходные финансовые данные проекты для определения выручки, себестоимости и других показателей, которые представлены в таблице 17.

Таблица 17 - Исходные финансовые данные проекта за 2019 -2023 гг., тыс. руб.

|

Наименование показателя |

2020 год |

2021 год |

2022 год |

2023 год |

|

Капитальные вложения |

- |

- |

- |

- |

|

Накопленная амортизация |

607200 |

1214400 |

1821600 |

2428800 |

|

Балансовая стоимость на конец года |

607201 |

1214402 |

1821603 |

2428804 |

|

Итого балансовая стоимость активов |

- |

- |

- |

- |

|

Выручка от реализации |

36180000 |

40200000 |

44220000 |

49044000 |

|

Себестоимость реализованной продукции |

29052000 |

32108000 |

35164000 |

38831200 |

|

Прочие расходы |

- |

- |

- |

- |

|

Прибыль до выплаты налогов |

7128000 |

8092000 |

9056000 |

10212800 |

|

Налог на прибыль (20%) |

1425600 |

1618400 |

1811200 |

2042560 |

|

Чистая прибыль |

5702400 |

6473600 |

7244800 |

8170240 |

|

Амортизация |

607200 |

607200 |

607200 |

607200 |

|

Поток реальных средств |

5095200 |

5866400 |

6637600 |

7563040 |

Капитальные вложения (инвестиции) в проект составит 9223500 рублей. Если рассматривать баланс предприятия в 2018 году нераспределенная прибыль составила 35155000 рублей, а денежные средства и денежные эквиваленты 1809000 рублей, т.е. сумма денежных средств на предприятии ООО «СКОВО» составит 36964000 рублей, следовательно, брать кредит или займ не целесообразно. При реализации проекта на предприятии ООО «СКОВО» останется сумма 25931500 рублей. При покупки оборудования, срок амортизации составляет 5-20 лет, в зависимости от ее вида. Таким образом, амортизационные отчисления составят 607200 рублей в год.

Таблица 18 - Расчет ставки дисконтирования

|

Наименование показателей |

2020 год |

2021 год |

2022 год |

2023 год |

|

Ставка рефинансирования |

9% |

8% |

7% |

7% |

|

Инфляция |

5% |

5% |

3,9% |

3,9% |

|

Коэффициент дисконтирования без учета риска проекта |

1,02 |

1,02 |

1,03 |

1,03 |

|

Поправка на риск проекта |

15% |

15% |

15% |

15% |

|

Ставка дисконтирования |

16,02% |

16,02% |

16,03% |

16,03% |

Показатели эффективности, рассчитанные с учетом ставки дисконтирования, демонстрируют сравнительную эффективность инвестиций в проекте по отношению к другим финансовым инструментам.

На основе данных об инвестициях и доходах составим прогноз потоков денежных средств (таблица 19).

Таблица 19 - Расчет приведенной стоимости NPV за 2019 -2023 гг.

|

Показатель |

2020 год |

2021 год |

2022 год |

2023 год |

|

|

Поток денежных средств |

5095200 |

5866400 |

6637600 |

7563040 |

|

|

Ставка дисконтирования |

16,02% |

16,02% |

16,03% |

16,03% |

|

|

Приведенная стоимость NPV |

4391657 |

4358188 |

4249132 |

4172682 |

|

Таким образом, чистая приведенная стоимость проекта (NPV) составит: в 2020 году 4391657 рублей, в 2021 году 4358188 рублей, в 2022 году 4249132 рублей, в 2023 году 4172682 рублей.

Расчет показателей эффективности инновационного проекта, представлены в таблице 20.

Таблица 20 - Показатели эффективности инновационного проекта, тыс. руб.

|

Наименование |

Значение |

|

Чистый дисконтированный доход (ЧДД) |

7948159 |

|

Индекс доходности (ИД) |

0,86 |

|

Срок окупаемости (СО) |

1,7 года |

|

Внутренняя норма доходности (ВНД) |

0,52 |

Таким образом, для осуществления проекта по выпуску новой продукции из серии «Multi X» были определены следующие необходимые условия: дисконтированный срок окупаемости демонстрирует, что предлагаемый проект окупается после первого года внедрения продукции, величина инвестиций составляет 9223500 рублей. Цена изделия должна составлять от 180 до 225 рублей, в зависимости от вида продукции, при себестоимости 150 рублей на единицу продукции, годовой объем выпуска составляет от 180000 до 244000 штук.

В таблице 21 будут рассмотрены следующие показатели: выручка, себестоимость продаж, прибыль до налогообложения и чистая прибыль.

Таблица 21 - Основные показатели образования прибыли до внедрения проекта и после на предприятии ООО «СКОВО» за 2015-2023 год, тыс.руб.

|

Показатели |

Период |

||||||

|

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

2022 год |

2023 год |

|

|

Выручка |

205545 |

230770 |

209730 |

36180 |

40200 |

44220 |

49044 |

|

Себестоимость продаж |

186550 |

220905 |

200340 |

29052 |

32108 |

35164 |

38831,2 |

|

Прибыль до налогообложения |

10314 |

8255 |

7197 |

7128 |

8092 |

9056 |

10212,8 |

|

Чистая прибыль |

8251 |

6604 |

5757 |

5702,4 |

6473,6 |

7244,8 |

8170,24 |

Согласно таблице 21 выручка до внедрения проекта составила в среднем 215348 тысяч рублей, после внедрения существенно снизилась и стала составлять в среднем 42411 тысяч рублей.

Показатель «себестоимость продаж» в 2017 году составил 186550 тысяч рублей, в 2018 году себестоимость увеличилась и составила 220905 тысяч рублей, в 2019 году показатель снизился и составил 200340 тысяч рублей, после внедрения проекта ожидается снижение себестоимости на 85% и в 2020 году составит 29052 тысяч рублей, в 2021 году – 32108 тысяч рублей, в 2022 году – 35164 тысяч рублей, в 2023 году 38831,2 тысяч рублей.

Прибыль до налогообложения после внедрения данного проекта в 2020 году составит 5702,4 тысяч рублей, в 2021 году составит 6473,6 тысяч рублей, в 2022 году составит7244,8 тысяч рублей, в 2023 году – 8170,24 тысяч рублей.

Таким образом, концепция проекта по созданию инновации является эффективной, соответственно, его целесообразно внедрить для увеличения прибыли на предприятии. В 2020 году по сравнению с 2019 годом чистая прибыль увеличилась на 85 тысяч рублей.

Отсюда, в качестве концепции проекта по созданию инновации ООО «СКОВО» было предложено мероприятие по внедрению нового продукта, который будет называться «Multi X», чтобы реализовать данный проект, необходимо, закупить оборудование, нанять рабочих. Затраты на рекламу будут основным источником привлечения потенциальных потребителей. Для осуществления проекта по выпуску новой продукции из серии «Multi X» были определены следующие необходимые условия: дисконтированный срок окупаемости демонстрирует, что предлагаемый проект окупается после первого года внедрения продукции, величина инвестиций составляет 9223500 рублей. Цена изделия должна составлять от 180 до 225 рублей, в зависимости от вида продукции, при себестоимости 150 рублей на единицу продукции, годовой объем выпуска составляет от 180000 до 244000 штук.

Расчет экономической эффективности показал, что прибыль от внедрения проекта с 2020 года по2023 год увеличилась на 2467,84 тысяч рублей.

ЗАКЛЮЧЕНИЕ

Инновация представляет собой законченный результат научно-технической деятельности по созданию принципиально нового или улучшенного объекта, технологии или процесса, практическое освоение и внедрение которых приведет к полезному эффекту для общества или удовлетворению конкретных общественных потребностей.

Проект по созданию инновации представляет собой комплекс мероприятий, направленных на выгодное вложение средств с целью получения прибыли в ближайшей перспективе.

Разработка концепции проекта по созданию инновации включает в себя несколько этапов: рождение идеи, разработка бизнес-плана, разработка финансового плана. При этом выделяют несколько стадий разработки концепции проекта по созданию инновации: определение концепции, необходимые приобретения, введение в эксплуатацию, стабилизация, определение итогов и перспектив, контроль и мониторинг инновации.

ООО «СКОВО» специализируется на выпуске товаров народного потребления – продукции глубокой переработки из алюминия, алюминиевых и магниевых сплавов.

Проведенный анализ показал, что в 2018 году происходит существенное повышение выручки на 25225 тысяч рублей (по сравнению с 2017 годом), что свидетельствует об увеличении объема продаж и спроса на продукцию, но в 2019 году данный показатель снижается на 21040 тысяч рублей. В 2018 году себестоимость продукции повысилась на 34355 тысяч рублей (по сравнению с 2017 годом), в 2019 по сравнению с 2017 годом на 13790 тысяч рублей, а в 2019 по сравнению с 2018 показатель снизился на 20565 тысяч рублей.

Факторный анализ показал, что на предприятии ООО «СКОВО» в 2018 году прибыль увеличилась за счет увеличения объема продукции, в 2019 году прибыль снизилась из-за неизменным объема продукции, а себестоимость снизилась на продукцию первый вид продукции 6,7 рублей, а на вторую на 107,6. Прибыль предприятия снизилась из-за низкого спроса на продукцию, следовательно, организации необходимо ввести новый вид продукции.

В качестве концепции проекта по созданию инновации ООО «СКОВО» было предложено мероприятие по внедрению нового продукта, который будет называться «Multi X», чтобы реализовать данный проект, необходимо, закупить оборудование, нанять рабочих. Затраты на рекламу будут основным источником привлечения потенциальных потребителей. Для осуществления проекта по выпуску новой продукции из серии «Multi X» были определены следующие необходимые условия: дисконтированный срок окупаемости демонстрирует, что предлагаемый проект окупается после первого года внедрения продукции, величина инвестиций составляет 9223500 рублей. Цена изделия должна составлять от 180 до 225 рублей, в зависимости от вида продукции, при себестоимости 150 рублей на единицу продукции, годовой объем выпуска составляет от 180000 до 244000 штук.

Расчет экономической эффективности показал, что прибыль от внедрения проекта с 2020 года по 2023 год увеличилась на 2467,84 тысяч рублей.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) [Электронный ресурс] http://www.consultant.ru

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ(ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.09.2018) [Электронный ресурс]. URL: // www.consultant.ru

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018) [Электронный ресурс] http://www.consultant.ru

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 11.10.2018)

[Электронный ресурс] http://www.consultant.ru - Аганбегян А.Г. Социально-экономическое развитие России. 3-е изд. - М.: Дело, 2018. - 272 с.

- Адамов В.Е., Ильенкова С.Д., Сиротина Т.П., Смирнов С.А. Экономика и статистика фирм. М.: Финансы и статистика, 2018. – 623 с.

- Астахов Г.С. Менеджмент предприятия: учебное пособие / Г.С. астахов - СПб. [и др.]: Питер, 2017. - 349 с.

- Бартенева О.А. Комплексное управление проектами и портфелями проектов в компании // Молодой ученый. 2018. № 2. С. 156-159.

- Бартенева О.А. Проектно-портфельные методы инновационного управления крупными инвестиционно-строительными компаниями // Российское предпринимательство. 2018. № 5(2). С. 147-151.

- Бенко К., Мак-Фарлан Ф. Управление портфелями проектов: соответствие проектов стратегическим целям компании: Пер. с англ. - М.: Вильямс, 2018. - 240 с.

- Бэгьюли Ф. Управление проектом: Моногр. - М.: Гранд-Фаир, 2018. - 375 с.

- Валдайцев С.В. Управление инновационным бизнесом. М.: Филинъ, 2018. – 356 с.

- Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инновационных проектов: Теория и практика: Учеб. пособие. 4-е изд. - М.: Дело, 2018. - 1104 с.

- Гибсон Р. Формирование инвестиционного портфеля: управление

финансовыми рисками: Пер с англ. - М.: Альпина Бизнес Букс, 2018. - 538 с. - Грей К.Ф., Ларсон Э.У. Управление проектами: Практ. рук-во: Пер с англ. - М.: Дело и сервис, 2018. - 460 с.

- Григорьев В.С. Менеджмент предприятия: учебное пособие / В.С. Григорьев - СПб. [и др.]: Питер, 2018. - 158 с.

- Емельянов Ю. Управление инновационными проектами в компании / Ю. Емельянов / / Проблемы теории и практики управления. - 2018. - N 2. - С. 26-39.

- Зельднер А.Г. Концептуальные подходы к стратегии и тактике государственного регулирования экономики. М.: ИЭ РАН, 2017. - С. 23

- Иванов А.Г. Оценка конкурентоспособности предприятий: учебное пособие / А.Г. Иванов - СПб. [и др.]: Питер, 2017. - 357 с.

- Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. и др. Корпоративный менеджмент: Учеб. пособие. - М.: Омега-Л, 2018. - 781 с.

- Мазуркина О.Г. Управление предприятием: учебное пособие / О.Г. Музуркина - СПб. [и др.]: Питер, 2017. - 405 с.

- Масленников В.В., Крылов В.Г. Процессно-стоимостное управление бизнесом. - М.: Инфра-М, 2017. - 285 с.

- Матвеев А.А., Новиков Д.А., Цветков А.В. Модели и методы управления портфелями проектов. - М.: ПМСОФТ, 2018. - 206 с.

- ОКоннэл Ф. Как успешно руководить проектами. Серебряная пуля: Пер. с англ. - М.: Кудиц-образ, 2018. - 230 с.

- Орр А.Д. Управление проектами: Руководство по ключевым процессам, моделям и методам: Пер. с англ. - Днепропетровск: Баланс Бизнес Букс, 2018. - 234 с.

- Панин И.Н., Подлипаев Л.Д., Панфилов А.С. Процессный подход в управлении предприятием и саморегулирование его деятельности. - М.: Гелиос АРВ, 2017. - 320 с.

- Попов Ю. И. Управление проектами: учебное пособие / Ю. И. Попов, О. В. Яковенко. - М.: ИНФРА-М, 2018. - 208 с.

- Региональная инновационная система: развитие, функционирование, оценка и эффективность /А.М. Мухамедьяров, Э.А. Диваева.- Уфа: АН РБ, Гилем, 2017. - 188 с.

- Сильвестров С.Н., Зельдер А.Г. Государственные корпорации в экономическом развитии России (научный доклад). М.: ИЭ РАН, 2017. - С.8.

- Управление проектами: от планирования до оценки эффективности: практическое пособие / ред. Ю. Н. Лапыгин. - М.: Омега-Л , 2017. - 252 с.

- Управление проектами: пер. с англ. / ред. Дж. К. Пинто. - СПб. [и др.]: Питер, 2018. - 463 с.

- Харитонов Ю.Н. Управление проектами / Харитонов Ю.Н. / / Проблемы теории и практики управления. - 2018. - N 2. - С. 26-39.

- Харпер-Смит П. Управление проектами: учеб. пособие / П. Харпер-Смит, С. Дерри. - М.: Дело и Сервис, 2017. - 240 с.

- Черняк В. З. Управление инновационными проектами: учебное пособие для вузов / В. З. Черняк. - М.: ЮНИТИ-ДАНА, 2018. - 351 с.

- Швандар В. А. Управление инновационными проектами: учебное пособие для вузов / В. А. Швандар, А. И. Базилевич. - М.: ЮНИТИ-ДАНА, 2018. - 208 с.

- Шифрин М. Б. Стратегический менеджмент: учебное пособие / М. Б. Шифрин. - СПб. [и др.]: Питер, 2016. - 240 с.

ПРИЛОЖЕНИЕ 1

Организационная структура предприятия ООО «СКОВО»

ПРИЛОЖЕНИЕ 2

Схема формирования дохода на предприятии ООО «СКОВО»

ПРИЛОЖЕНИЕ 3

Исходные данные для факторного анализа прибыли от реализации продукции на ООО "СКОВО" за 2017-2019 гг., руб

|

Показатель |

2018 г. по сравнению с 2017 г. |

2019 г. по сравнению с 2018 г. |

||||||

|

2017 |

2018 |

Абсолютное отклонение (+,-) |

Относительное отклонение,% |

2018 |

2019 |

Абсолютное отклонение (+,-) |

Относительное отклонение,% |

|

|

Объем реализованной продукции |

350000 |

550000 |

200000 |

157 |

550000 |

550000 |

- |

- |

|

Выручка от реализации продукции (ВР) |

205545000 |

230770000 |

25225000 |

112 |

230770000 |

209730000 |

-21040000 |

91 |

|

Полная себестоимость реализованной продукции (ПС) |

186550000 |

220905000 |

34355000 |

118 |

220905000 |

200340000 |

-20565000 |

91 |

|

Прибыль от реализации продукции (П ) |

10523000 |

8360000 |

-2163000 |

79 |

8360000 |

7377000 |

-983000 |

88 |

ПРИЛОЖЕНИЕ 4

Отчет о финансовых результатах ООО «СКОВО» за 2017-2019 гг., тыс. руб.

|

Показатели |

Период |

||

|

2017 год |

2018 год |

2019 год |

|

|

Выручка |

205545 |

230770 |

209730 |

|

Себестоимость продаж |

186550 |

220905 |

200340 |

|

Коммерческие расходы |

170 |

408 |

801 |

|

Управленческие расходы |

8302 |

1097 |

1212 |

|

Прочие расходы |

209 |

105 |

180 |

|

Валовая прибыль |

18995 |

9865 |

9390 |

|

Прибыль от продаж |

10523 |

8360 |

7377 |

|

Прибыль до налогообложения |

10314 |

8255 |

7197 |

|

Чистая прибыль |

8251 |

6604 |

5757 |

- Денежная система и ее структурные элементы

- Менеджмент человеческих ресурсов (Кадровая политика на предприятии. Система кадровой работы, ее содержание, формы и методы)

- Реализация собственного стартапа в IT - индустрии и разработка дорожной карты для целей его осуществления (Реализация стартапа в IT)

- Реализация собственного стартапа в IT - индустрии и разработка дорожной карты для целей его осуществления

- Оценка персонала на примере ООО «Газпромнефть – Центр»

- Взаимосвязь модели поведения в конфликтной ситуации и стиля управления коллективом

- Разработка бизнес плана спортивного клуба боевых искусств и фитнеса

- Физическая культура и спорт как явление общественной жизни

- Спортивная лига как субъект маркетинга (на примере Английской премьер лиги (АПЛ)

- Организация стартапов в индивидуальном предпринимательстве

- ВЫБОР И ПРИМЕНЕНИЕ РАЗНЫХ ИНСТРУМЕНТОВ КОНКУРЕНТНОГО АНАЛИЗА РЫНКА

- Страховые пенсии по старости