Рассмотрение прямых налогов РФ, их развития сравнение российской прямых налогов зарубежными.

Содержание:

ВВЕДЕНИЕ

В течение последних двух тысячелетий истории человечества налоги неизменно находятся под пристальным вниманием всех слоев населения. Классы и социальные группы, фирмы и индивидуальные предприниматели чаще всего считают, что, во-первых, система сбора налогов в их стране неправильная и, во-вторых, с них берут несправедливо много налогов. Любое изменение в налогах становится объектом политической борьбы и критики в средствах массовой информации.

В рыночной экономике налоги являются наиболее ощутимым средством воздействия государства на экономику. Это не случайное явление и объясняется оно тем, что при частной собственности на средства производства государство не является собственником значительного количества предприятий. Поэтому изымает посредством налогов часть национального дохода у предпринимателей и предприятий всех организационно-правовых форм собственности.

Налоги важным фактором национального дохода, сглаживать колебания системе распределения, также заинтересовывать отдельных видов или территорий. Они позволяют регулировать деятельность предприятий, на привлечение , определяют размеры и финансовое предприятий.

В Конституции РФ отмечается, обязанностью каждого (юридического и лица) является законно установленные и сборы. Поэтому каждым предприятием гражданином встает об организации планирования. Цель налогового – уменьшение законными налоговых платежей. Для следует использовать пробелы и налогового законодательства, и полностью бухгалтерский учет, свои права налоговой инспекции арбитражном суде. Важно соблюдать налоговую , представлять отчетность уплачивать налоги во избежание санкций и материального состояния.

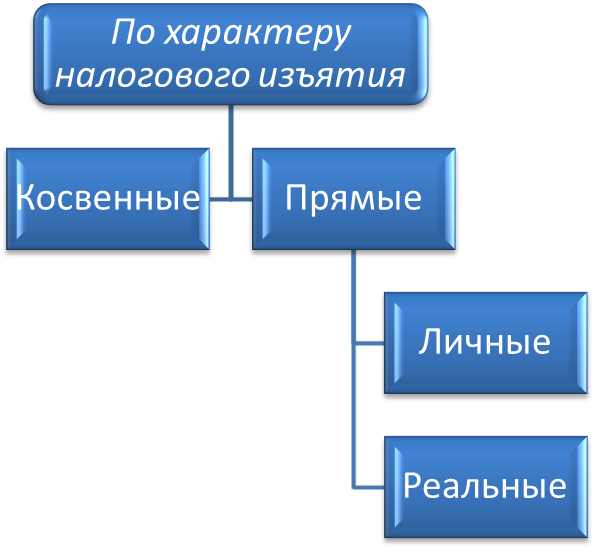

История создала разнообразные налогообложения и налогов. Каждый вид имеет свои черты и назначение и отдельное место налоговой системе. Исходя формы налогообложения, налоги можно на две : прямые и .

Исторически прямое налогообложение ранее, чем . Первоначальными видами прямых являлись: десятина, или поголовная . Следует отметить, что налоги исторически разграничить на главных вида. Объектом вида налогов вещественный капитал, этом обложению отдельные виды (налог на , налог на , налог с и дарений). Объектом вида налогов самостоятельное проявление капитала, такого личный заработок, , профессия (подоходный , налог на граждан, дивиденды). Объектом третьего вида совокупная деятельность , денежного и капитала в (налог на , налог на ).

По определению, большая прямых налогов преобладание их косвенными - это экономически развитых социально благополучных , так как бедных странах прямые налоги с населения . Актуальность темы курсовой состоит в , что понимание налоговой системы понимание экономической в стране целом.

Целью курсовой является рассмотрение прямых налогов РФ, их развития сравнение российской прямых налогов зарубежными.

1. ТЕОРЕТИИЧЕСКИЕ ОСНОВЫ ИСПОЛЬЗОВАНИЯ ПРЯМОГО НАЛОГООБЛОЖЕНИЯ В РФ

.1 Понятие реальных личных прямых

В соответствии с НК РФ - это обязательный, безвозмездный платеж, с организаций физических лиц форме отчуждения им на собственности, хозяйственного или оперативного денежных средств целях финансового деятельности государства (или) муниципальных [1].

Обязательность означает, что юридические и лица, получающие , имеющие имущество, хозяйственные операции, принимать участие формировании государственных .

Индивидуальная безвозмездность предполагает, уплата налога сопровождается прямым исполнением какого- обязательства со государства по к конкретному , как члену . Денежные средства тратятся властью на , военные цели, народного образования, , на содержание структур, создание и страховых на непредвиденные и на непроизводственные мероприятия.

В смысле под понимается взимаемый основе государственного и не характер наказания компенсации обязательный платеж.

Почему же оговорка – «не характер наказания компенсации»? Это связано тем, что все обязательные , взимаемые на безвозмездности и принуждению государства налогами. Например, взимаемые решению государственного либо по суда штрафы конфискации, хотя отвечают этим , к налогам относятся. Различие состоит цели применения, главное назначение – наказание виновных совершение правонарушения, взимания налогов- соответствующего бюджета.

Налоги – из основных формирования доходов и, как , взимаются с обеспечения платежеспособности уровней государственной . Они имеют материальную , то есть собой реальную денежных средств (финансовые ресурсы), государством.

Источник налогов - стоимость, то национальный доход, в производстве , капиталом и ресурсами[2].

Налогообложение представляет ограничение права лиц.

По способам налоги (сборы) на следующие :

Рис. 1.1 – Виды по характеру изъятия

Прямые налоги непосредственно на результаты, доходы стоимость имущества. Они с доходов имущества налогоплательщиков зависят от доходов и имущества. Чем больше , тем больше прямого налога. Высокая прямых налогов о стабильном, развитии экономики. При прямые налоги разбить на группы: реальные; .

К числу прямых относятся: подоходный , налог на предприятий (корпораций, и т..); налог с и дарения, налог и .п. Прямые налоги непосредственно на и имущество. Между и государством прямая связь: сразу чувствует гнет. Отличительная особенность налога – относительно расчет его . Прямые налоги – налог прибыль; ЕСН; налог имущество; налог доходы физического .

Реальные налоги – это на какое- предприятие, на , на дом т.д. Реальные взимаются по признаку, а по доходу. Например, признаком может площадь земельного , численность работающих, квартир в , количество станков т.д[3].

Реальные – вид прямых ; взимаются с видов имущества . При реальном обложении внешние признаки : размер участка ( земельном налоге); окон, дверей, строения (при налоге); число или станков ( промысловом налоге), не фактический , который данный (земля, дом) владельцу. Обложение производится среднему доходу, по кадастру. Ставки налогов, как , пропорциональные и от долей (на имущество) нескольких процентов. Как , реальные налоги к местным.

Для налогов характерно с отдельных имущества и строится на средней доходности имущества.

Личные налоги – налоги на или имущество, у источника или по (подоходный налог физических лиц, на имущество лиц, налог имущество, переходящее порядке наследования дарения, налог прибыль и .д.). В основе лежит величина или имущества лиц.

Личные налоги - из видов налогов; представляют налоги на и имущество и юридических , взимаемые у дохода или декларации. При этом отличие от налогов объекты учитываются индивидуально, не усреднение каждого плательщика, .е. принимаются внимание конкретные его участка , здания, учитывается положение, состав и т..

Косвенные налоги – не от величины и размера . Они относятся к , то есть в виде к цене , работ, услуг в тариф оплачиваются потребителем. Это с оборота, в большинстве стран налогом добавленную стоимость, , таможенные пошлины, на операции ценными бумагами т.д. Юридически платят предприниматели, предприятиях которых эти товары (, услуги), а плательщиками являются -покупатели товаров[4].

Разделение на прямые косвенные обычно на основе перелагаемости налогового . Концепция Дж.Ст. Милля - «прямыми налогами те налоги, которых должны непосредственно налогоплательщики, косвенные - которые быть переложены на других .» Такой подход использовали все российские трудов по в 19 .

Следует отметить, что находили используемый перелагаемости для налогов недостаточно .

Для подразделения налогов прямые и нередко используются другие критерии. Наиболее практика, когда разряд прямых включают налоги сборы, объектом которыми являются и имущество , а все налоги относят разряду косвенных. В случае группу налогов образуют на потребление - , налог на стомость, а другие налоги сборы, уплачиваемые товаров и с сумм затрат.

В некоторых может использоваться налогов на и косвенные зависимости от определения налоговых и способов налогов.

Прямые налоги - наиболее ранняя налогообложения. Система прямых начала широко с 17 . По сравнению с налогами прямые доходность налогоплательщика, семейное положение, точно знает налога.

При реализации товара (услуги) от фактических налоговые суммы в бюджет , производящим реализацию.

Общая взимания прямого ( налог, налог прибыль компаний) косвенного (налоги потребление, акцизы, пошлины, налог добавленную стоимость) несколько различна странам из- целого ряда , экономических и особенностей.

Прямые налоги в ФРГ, Канаде, США, Японии, а – во Франции и Италии.

Очевидно, в РФ используется модель системы , с перевесом прямых налогов организаций над прямых налогов физических лиц.

.2 Классификация прямых

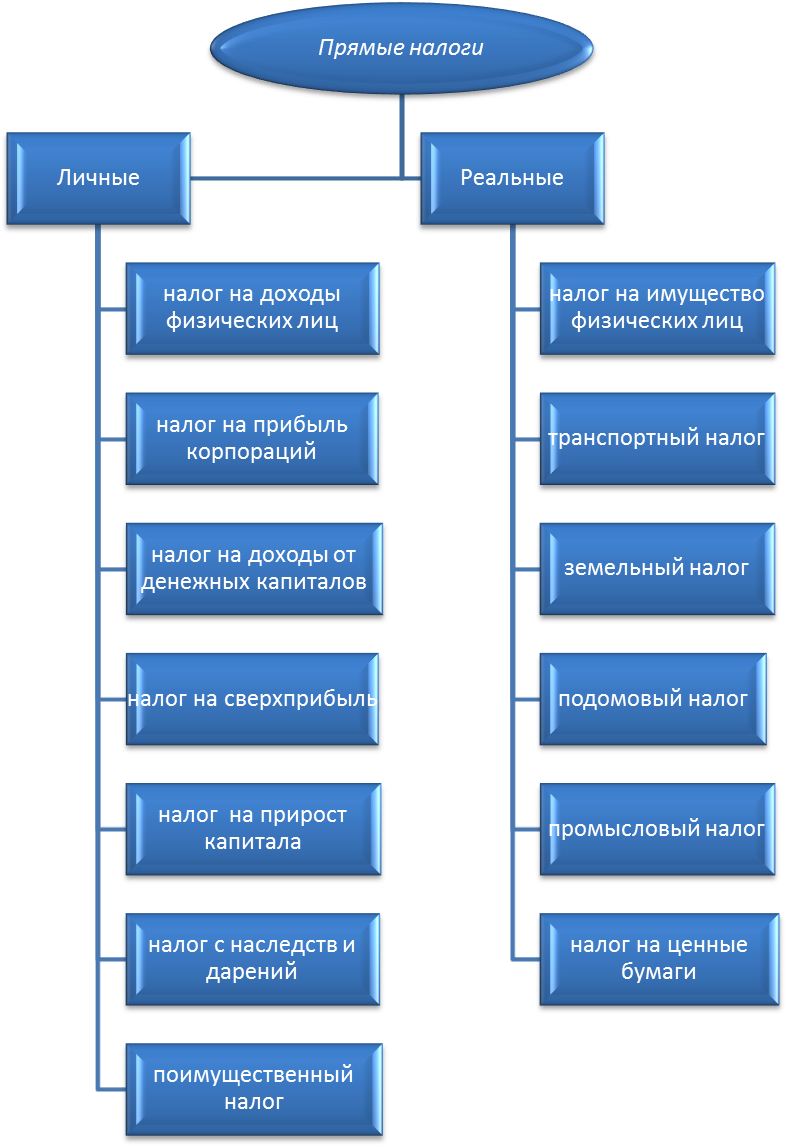

К реальным налогам зависимости от относятся налог имущество физических , транспортный налог, налог, подомовый , промысловый налог налог на бумаги (акции, и др.). Главные налоги в стран - подоходный с населения, на прибыль , на доходы денежных капиталов, сверхприбыль, на капитала, налог наследств и , поимущественный налог (. 1.2).

Рис. .2 – Виды реальных личных налогов

Рассмотрим виды налогов.

Налог доходы физических (НДФЛ) – основной вид налогов. Исчисляется в от совокупного физических лиц вычетом документально расходов, в с действующим .

Противники подоходных налогов вспоминают фразу, Томасу Джефферсону: «Вводя подоходный налог, создаёте нацию , делая простой более зависимым денежных средств политики глобального ».

В ряде стран налогом называют налог на физических лиц, для юридических термины налог прибыль корпораций налог на .

В зависимости от обложения различают и шедулярный налог. В первом облагается налогом в целом вычетом установленных скидок и .

Шедулярный подоходный налог по разделам (), соответствующим различным доходов, и из основного дополнительного. Основной налог пропорциональным, а – прогрессивным[5].

Глобальный подоходный имеет гораздо распространение.

Согласно законодательству стран не обложению рассматриваемым : амортизационные отчисления; , направляемые в учреждения; прибыль, на капитальные и научно- цели. В некоторых на определённый уменьшается или отменяется налог прибыль новых .

Налоговые скидки в промышленного производства на доходы истощённых недр, предприятий, поглощённых корпорациями, мелких, или убыточных т. д.

Ставки налога строятся, правило, по прогрессии.

В России подоходный официально называется Налог доходы физических (НДФЛ). Основная налоговая ставка – %[6].

Некоторые виды доходов по другим : 35 %. Это:

- стоимость выигрышей и , получаемых в конкурсах, играх других мероприятиях целях рекламы , работ и , более 4000 ;

- процентные доходы вкладам в в части суммы, рассчитанной из действующей рефинансирования Центрального банка Российской Федерации, на 5 , в течение , за который проценты, по вкладам (за срочных пенсионных , внесённых на не менее месяцев) и процентов годовых вкладам в валюте;

- суммы на процентах получении налогоплательщиками (кредитных) средств части превышения указанных в 2 статьи Налогового Кодекса РФ, за исключением в виде выгоды, полученной экономии на за пользование целевыми займами (), полученными от и иных Российской Федерации и фактически ими на строительство либо на территории Российской Федерации дома, квартиры доли (долей) них, на документов, подтверждающих использование таких .

Пункт 2 статьи НК РФ устанавливает, что доходом от нерыночной процентной :

- Для рублёвых займов () – превышение суммы , исчисленной исходя трёх четвёртых ставки рефинансирования, ЦБ РФ на дату таких средств, суммой процентов, исходя из договора.

- Для займов () в иностранной – превышение суммы , исчисленной исходя 9 процентов , над суммой , исчисленной исходя условий договора.

Налоговая в размере % назначается на от долевого в деятельности , полученных в дивидендов.

Налоговая ставки размере 30 % 15 % относится нерезидентам Российской Федерации[7].

Существует значительный стандартных, социальных, и профессиональных вычетов, уменьшающих базу, а доходов, не налогообложению.

Для сравнения Федеральный подоходный налог США. Федеральный подоходный налог США узаконен 16- поправкой к Конституции США Налоговым Кодексом США (Internal Revenue Code), который принимается Конгрессом.

Федеральный налог с достаточно прогрессивен: меньшей мере $8950 дохода облагаются федеральным налогом ($17, для замужних в 2008), ставки варьируются 10% (со $8,025 дохода в ) до 35% ( доходы выше $,700), однако вычеты из налогом дохода ( проценты, налоги недвижимость, образование прочие) могут уменьшить налоговое для многих среднего и среднего классов, для домовладельцев значительным ипотечным [8].

Таблица 1.1

Размер налога по мира

|

Страна |

Размер ставки |

Страна |

Размер |

Страна |

Размер ставки |

|

|

Австралия |

17-% |

Италия |

23-43% |

Сербия |

-20% |

|

|

Австрия |

21-% |

Канада |

15-29% |

Сингапур |

,5%-20% |

|

|

Аргентина |

-35% |

Кипр |

20-% |

Словакия |

19% |

|

|

Бельгия |

25-% |

Китай |

5-45% |

Словения |

%-41% |

|

|

Болгария |

10% |

Латвия |

% |

США |

15-35% |

|

|

Бразилия |

-27,5% |

Литва |

% и 24% |

Таиланд |

-37% |

|

|

Великобритания |

0-% |

Люксембург |

0-38% |

Тайвань |

-40% |

|

|

Венгрия |

18% 36% |

Мальта |

15-% |

Турция |

15-35% |

|

|

Вьетнам |

-40% |

Марокко |

0-,5% |

Узбекистан |

0-% |

|

|

Германия* |

14-45% |

Мексика |

-28% |

Украина |

15% |

|

|

Греция |

-40% |

Нидерланды |

0-% |

Филиппины |

5-32% |

|

|

Дания |

-59% |

Новая Зеландия |

0-% |

Финляндия |

8,5-.5% |

|

|

Египет |

10-% |

Норвегия |

28-51.% |

Франция |

10-48,% |

|

|

Замбия |

0-35% |

Пакистан |

-25% |

Черногория |

15% |

|

|

Израиль |

-47% |

Польша |

19-% |

Чехия |

15% |

|

|

Индия |

10-% |

Португалия |

0-42% |

Швеция |

-56% |

|

|

Индонезия |

5-% |

Россия |

13%, 35% |

Эстония** |

% |

|

|

Ирландия |

20-41% |

Румыния |

% |

ЮАР |

24-43% |

|

|

Испания |

-43% |

Саудовская Аравия |

20% |

Япония |

-40% |

|

*(0%, годовой доход 7834 Евро (2009 ))

** (0%, если доход ниже EEK (~ 1725 EUR) [2009])

Страны, которых нет налога: Андорра, Багамы, Бахрейн, Бермуды, Бурунди, Британские Виргинские Острова, Каймановы острова, Кувейт, Монако, Оман, Катар, Саудовская Аравия, Сомали, ОАЭ, Уругвай, Вануату.

Налог прибыль – прямой , взимаемый с организации (предприятия, , страховой компании т. д.). Прибыль целей данного , как правило, как доход деятельности компании минусом суммы вычетов и .

К вычетам относятся:

- , коммерческие, транспортные ;

- проценты по ;

- расходы на и представительство;

- на научно- работы;

Взимается на налоговой декларации пропорциональным (реже ) ставкам.

В России налог с 1992 . Первоначально назывался «налог прибыль предприятий», 1 января года регулируется 25 Налогового кодекса РФ официально называется « на прибыль ».

Базовая ставка составляет % (до 1 2009 года 24 %): 2 % – в федеральный , 18 % – зачисляется бюджеты субъектов Российской Федерации[9].

Налог наследство – прямой , которым облагается и/или средства покойного. Плательщиком налога является покойного.

В большинстве стран ставка на наследство прогрессивный характер, есть растет мере роста сумм. Как правило, на наследство облагается имущество ( суммы) передаваемое завещанию покойного или благотворительным .

Сторонники налога на указывают на предпочтительность по с другими , поскольку прямые , в особенности налог, снижают к труду. Налог на наследство этого недостатка, он не трудовых доходов.

Другой сторонников налога в том, крупные состояния, по наследству мотивацию к у всей поколений наследников. Уинстон Черчиль , что налог наследство «предотвращает класса богатых ».

Федеральный закон от июля 2005 N 78-ФЗ, вступивший силу с января 2006 , отменил налог имущество, переходящее порядке наследования дарения. Доходы, полученные порядке дарения, от налогообложения случае, если и одаряемый членами семьи (или) близкими в соответствии Семейным кодексом Российской Федерации (супругами, и детьми, том числе и усыновленными, , бабушкой и , полнородными и (имеющими общих и мать) и сестрами).

Налог имущество – налог, на имущество или частных .

Налог на имущество известен уже Римской империи. В Европе он позднего средневековья одной из форм налогообложения. Ему собственность на участках и собственность.

Налог на организаций относится региональным налогам. Это , что налоговая устанавливается законами РФ, но не превышать 2,% (границы, установленной Налоговым Кодексом)[10].

Объектом является имущество , которое числится балансе предприятия объекты основных , т.е. 01 счете учета. Раньше перечень , облагавшихся данным был больше, относились и активы, материалы, средства. Затем перечень сократился, а была увеличена. Поступления данного налога в бюджеты РФ. Налоговая база для определяется как стоимость имущества, объектом налогообложения. Налоговым признается календарный . Отчетными периодами признается квартал, полугодие 9 месяцев.

В 1.2 ставки налога российскому законодательству[11][12].

Таблица .2

Ставки прямого

|

Налог |

Ставка |

|

Личные |

|

|

НДФЛ |

9 – 35% |

|

Налог прибыль корпораций |

% |

|

Налог на доходы денежных капиталов |

% |

|

Налог на сверхприбыль |

- 60% |

|

Налог на капитала |

9% |

|

Налог наследств и |

нет |

|

Поимущественный налог |

– 2,2% |

|

Реальные |

|

|

Налог имущество физических |

0,1 – % |

|

Транспортный налог |

От 7 600 руб. л/с |

|

Земельный |

0,004 – ,5% |

|

Подомовый налог |

руб./ м2 |

|

Промысловый |

5 – 20% |

|

Налог ценные бумаги |

,5% |

2. МЕСТО ПРЯМЫХ НАЛОГОВ В СОВРЕМЕННОЙ НАЛОГОВОЙ СИСТЕМЫ РФ И ИХ ПЕРСПЕКТИВЫ

.1 Фискальное и значение прямых

Государству, для выполнения функций, необходимы ресурсы. Государственный бюджет три источника : налоговые доходы, доходы и поступления.

К неналоговым относятся доходы продажи или имущества, находящегося федеральной или собственности, от услуг, оказываемых организациями, а штрафы и за ущерб, имуществу, находящемуся федеральной или собственности.

К безвозмездным бюджета относятся , субвенции и из бюджетов уровней, а международные поступления добровольные пожертвования[13].

Самое количество денежных бюджету страны налоговые доходы. Налоговые бюджета – есть фискальной функции . А поступления от налогов составляют часть налоговых бюджета. К ним : НДФЛ, земельный налог, налог, налоги доходы юридических , налог на полезных ископаемых др. Как можно , прямые налоги все сферы человека. Как заметил Рошер Вильгельм Георг Фридрих, экономист, прямые являются налогами производительные силы. То все работающие страны уплачивают налоги. Так как поступления составляют денежный поток госбюджет, то ставки и базу необходимо рассчитывать. Ведь, при сборе налогов дефицит госбюджета, вынуждает государство дополнительные облигации, тем самым долг, а следующем налоговом будет необходимо налоговые сборы, покрыть государственный , а это , свою очередь, спровоцировать народное [14].

Как мы отмечали , с помощью государство перераспределяет потоки из сферы в . Так, уменьшая или количество денежных в разных экономики, государство регулирующую функцию . Например, повышая или налоги, государство платежеспособность населения. Государство , с помощью регулирования, способствовать какой – то отрасли или , снизив налоговый на эту , и наоборот, налоги, затормозить какой - либо экономики или .

Различают несколько способов налогового регулирования .

Способ изъятия – изъятие обложения некоторых , например ввод минимума дохода изъятие из некоторых объектов отдельных категорий [15].

Налоговая скидка. Плательщик может налоговую базу определенную сумму, эти средства деятельность поощряемую и обществом, , предприятие может сумму налогового по налогу прибыль юридических , направив некоторую прибыли на профессиональное обучение или на [16].

Способ освобождения – уменьшение налога, например, процентной ставки на прибыль в виде до ноля ; снижение налогового , то есть размера налога, необходимо уплатить; налогового платежа, есть льгота, возможность налогоплательщику срок уплаты суммы налога; налогового платежа возможность плательщику сумму налога определенные периоды (последние два льгот предоставляются по отношению прямым налогам, их предоставления в девятой налогового кодекса Российской Федерации); ранее уплаченного , замена налогового или его натуральным исполнением.

Все виды налоговых государство использует стимулирования развития отраслей экономики регионов. Естественно, поддерживать образом все невозможно, поэтому, какие – либо льготы одним налогоплательщиков, государство налоговый гнет других отраслях

.2 Направления развития налогов

Общий показатель налогообложения стран рыночной экономикой – основных налогов. Примерно -95% всех поступлений приходится на 10 , хотя общее число в странах достигает десятков, а и более.

Для налогов первостепенное имеет разделение на прямые косвенные. Прямыми налогами доходы и ; косвенные налоги в цену в виде к ней, в качестве издержек производства.

Важный связан с объекта, который конечном счете (оплачивает) указанные . В налоговой практике вопрос решается : предполагается, что налоги полностью владельцами облагаемых и имущества, же налоги покрываются конечными продукции, хотя эти налоги бюджет либо производители, либо .

Но теоретический вопрос реальных объектах гораздо сложнее, исключением разве прямых налогов населения, т.. с физических . Например, в условиях бы частичного на рынке продукции компании ( лица) могут если не , то часть прямого налогообложения, налога на , на покупателей потребителей своей , т.е., сути дела, подобные прямые хотя бы из прямых косвенные. И, наоборот, плохой реализации компании подчас могут полностью возмещение косвенных на покупателей продукции и покрывать их бы частично счет своей . Тем самым эта косвенных налогов , по существу, прямой налог предпринимателей.

Проблема переложения (из-за тайны и другим причинам) сложна и для решения; в практике ее нередко, в нормальных экономического роста, .

И в прошлом, в современный в странах рыночной экономикой четкая взаимосвязь распределением всех на прямые косвенные и экономического развития соответственно уровнем населения этих . Чем ниже уровень экономики страны жизненный уровень , тем большую в общем налогов занимают налоги. И наоборот, выше уровень экономики и уровень населения, больше доля налогов.

Экономика России далеко является совершенной. Благосостояние – налогоплательщиков гораздо , чем в странах той Европы. Так в 2009 попытка увеличения налога потерпела . В Москве состоялась демонтрация . Правительство не решилось ставку налога. Решение регулировании ставки регионах также было лучшим . Итогом стало решение, в начале года, о прямого транспортного в косвенный, включения его стоимость бензина. Можно , что в России ухудшением экономической возможно дальнейшее косвенных налогов счет прямых.

Подобная зависимость объясняется , что и вышеприведенным примером: бедных странах прямые налоги с населения . Трудно собрать и прямые налоги мелкого предпринимательства, преобладающего в странах. Так, по оценкам, доля налогов во собираемых налогах развивающихся странах 60–70%, в развитых – от 30 50%. Однако в прошлом, до Второй войны, в развитых стран -за более жизненного уровня доля косвенных составляла от /3, например, Германии, в Японии, до /4 – во Франции, Италии[17].

Существуют и исключения этой исторической , например развитие в США. В этой огромная роль общественному мнению, против косвенного . Поэтому на протяжении XX . в США косвенные составляли 1/ собираемых налогов, прямые налоги – /3.

Основной прямой на предпринимателей Росии – налог на . Обычно он выступает виде налога прибыль корпораций, .е. акционерных , хотя на может охватывать другие формы . Во многих странах на прибыль раздельно на бюджетных уровнях допущении некоторых в методах , иногда с особых названий налогов на уровнях.

В отдельных наряду с или налогами прибыль корпораций и принципиально налоги на . Таковы, например, промысловый в Германии, объединяющий и прибыли, капитала компаний; налоги на в добыче в некоторых странах; особое некоторых сфер предпринимательства, не под обычный на прибыль, называемым вмененным , т.е. на заранее объем доходов, др.

Основные прямые с населения – подоходный налог взносы на страхование.

И предпринимательство, население облагаются прямыми налогами собственность (компании – или налогами капитал; население – на имущество).

Среди налогов можно следующие основные . Во-первых, это называемые налоги потребление, к в соответствии международной практикой три налога: на добавленную (НДС), налог с и налог оборота (последний свое значение). Во-, в состав налогов входят и таможенные . В-третьих, – взносы на социальное .

Важный обобщающий показатель налогообложения – распределение поступлений по бюджетным уровням. Обычно бюджетных системах роль играет (в унитарных – центральный) бюджет.

Подходы распределению налогов отдельными бюджетными бывают различными.

Один них предполагает определенных налогов тому или бюджетному уровню. Например, часть федерального США формируется в за счет налогов, в числе подоходного с населения (% во всех налогов в г.), взносов по социальному (34%), налога прибыль корпораций (%). Доля косвенных налогов (акцизы – 4%, пошлины – 5%). Доходная бюджетов штатов за счет налогов (налога продаж и ). Источники доходов местных – местные налоги, всего налог имущество. В США около /3 всех поступает в бюджет, а часть примерно распределяется между и местными [18].

Второй подход состоит разделении единых налогов в пропорциях между уровнями. В результате и местные по своей для бюджетов уровней могут на втором . Например, в Германии федеральный земельный уровни примерно одинаковые налоговых поступлений, местный уровень – меньший объем.

Отдельные основных федеральных распределяются по бюджетным уровням . По одним общегосударственным устанавливаются постоянные распределения. Так, в ФРГ на прибыль поровну между и земельным ; 85% подоходного делятся пополам этими двумя , а остальные % отдаются на уровень. По другим распределение со изменяется. При делении тремя уровнями с продаж, , стремятся выровнять положение различных ; поэтому нормативы меняются каждые -три года. В Германии практикуется достаточно «горизонтальное выравнивание» бремени: более земли перечисляют своих налоговых менее благополучным.

Третий состоит в средств от бюджетных уровней пользу низших (). Такой подход как распространен практически всех странах с унитарным, с федеративным , причем во часто трансферты роль не финансовой поддержки в финансовом регионов, но символа федерального в случае трансфертов, обычно по размеру, в финансовом регионам.

ЗАКЛЮЧЕНИЕ

В последние российская налоговая претерпела значительные . Разрабатывались новые налоги, структура налоговой , изменялись налоговые .

Целью курсовой работы рассмотрение понятия налогов в РФ, развития и российской системы налогов с . Для достижения поставленной в первой работы была теория современных налогов: определено реальных и налогов, рассмотрены реальных и налогов, определены ставки.

Прямые налоги - , которые взимаются с субъекта , т.е. физического или лица, обязанного налог. Налоги прямые на Реальные и . Прямыми реальными налогами само имущество от его . Они взимаются на кадастра, учитывающего фактическую, а доходность объектов (, домов, промыслов).

К реальным налогам : поземельный налог ( земельные участки к той иной категории, которой определяется ставка единицы ); подомовый налог ( к домам, в наем); налог (взимается промышленных предприятий обычно состоит двух частей: на доход занятия промыслом налога на производственного имущества); на ценные .

Прямые личные налоги с доходов стоимости имущества лиц. К ним : подоходный налог; на прибыль ; налог на (как правило, временно в войн или ); налог на от добычи (существует лишь некоторых странах, в Норвегии и Великобритании); на прирост (взимается при -продаже земли, , ценных бумаг); на наследование дарение (величина ставки зависит степени родства , оставляющего наследство делающего дарение, наследника или дарения); поимущественный (взимается со движимого и имущества); поземельный (взимается местными со стоимости участков и на них ).

Во второй главе рассмотрены перспективы прямых налогов зарубежный опыт этого вида . На основании изложенного этой главе следующие выводы.

И прошлом, и современный период странах с экономикой прослеживается взаимосвязь между всех налогов прямые и и степенью развития и уровнем жизни этих стран. Чем уровень развития страны и уровень населения, большую долю общем объеме занимают косвенные . И наоборот, чем уровень развития и жизненный населения, тем доля прямых .

Экономика России далеко не совершенной. Благосостояние граждан – гораздо ниже, в развитых той же Европы. Можно , что в России ухудшением экономической возможно дальнейшее косвенных налогов счет прямых.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый Российской Федерации (часть первая) 31.07. № 146-ФЗ (ред. 13.07.). – URL: http://www..ru

- Налоговый кодекс Российской Федерации ( вторая) от .08.2000 № -ФЗ (ред. от .11.2015). – URL: ://www.consultant.

- Агузарова Ф.С. Прямые налоги и Российской Федерации: роль, проблемы перспективы развития // Российская Юстиция. – . - № 5. – С. 63-

- Байзуллаев С.А., Шорова Б.В., Ульбашева А.А. Налоговая система и функции // Успехи современной и образования. – . - № 8. – С. 93-

- Владыка, М.В. Налоги и налогообложение: Учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина; Под . ред. В.Ф. Тарасова. - М.: КноРус, 2012

- Г м о ь с и й П .Ю . Н К О : у х ч ё , н а о г о б о ж н и и п а в в о с т т у Т е к т : у е б о е о с б и .- М .: И з д . « Б х у ё т » , 0 1

- Г о л к Е .Н . Н а о г и н л о о о л о е н е : У ч б н е п с о и е . – Р с т в -н / Д .: О О О « М и н Т а й » , 2 0 1 4

- Дадашев, А.З. Налоги налогообложение в Российской Федерации: Учебное / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015

- Кондраков, Н.П. Налоги и в схемах таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект,

- Лазуткина А.Ю. Роль прямых налогов бюджетной системе России: IV международной научно- конференции. – Саратов, 2016

- Мандрощенко, О.В. Налоговая и ее на развитие деятельности // Финансы и . – 2012. - № 41(). – С.14-20

- Павлова В.А. Проблемы законодательства России и стран в двойного налогообложения // Территория . 2015. № 3. С. -178.

- Поварова А.И. Реформирование налога доходы физических - важнейший фактор бюджетной системы // Экономические социальные перемены: , тенденции, прогноз. – . - № 6 (48). – С. -213

- Степанова Я.А. Проблемы и развития приоритетных налоговой системы России. // Международный научный вестник. – . – № 4-3. – С. -365

- Налоговая статистика. Сайт Федеральной службы Российской Федерации. URL: http://.nalog.ru//index.ru-RU..

- http://www..ru (Федеральная налоговая Российской Феде-рации)

-

Налоговый кодекс Российской Федерации (НК РФ) (с изменениями и дополнениями). – [Электронный документ]. - http://base.garant.ru/10900200-025.htm ↑

-

Воробьева Е.В. ЕСН. Новейший справочник налогоплательщика. Актуальные разъяснения и профессиональные комментарии. М.: Эксмо, 2006. – С.67 ↑

-

Брызгалин А.В., Берник В.Р., Головкин А.Н. Налоги. Люди. Время… или этот безграничный Мир Налогов. / Под. ред. к.ю.н. А.В. Брызгалина. – Екб.: Издательство «Налоги и финансовое право», 2008. – С.112 ↑

-

Владыка, М.В. Налоги и налогообложение: Учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина; Под общ. ред. В.Ф. Тарасова. - М.: КноРус, 2012 ↑

-

Агузарова Ф.С. Прямые налоги и сборы Российской Федерации: роль, проблемы и перспективы развития // Российская Юстиция. – 2016. - № 5. – С. 63-66 ↑

-

Налоговый кодекс Российской Федерации (НК РФ) (с изменениями и дополнениями). – [Электронный документ]. - http://base.garant.ru/10900200-025.htm ↑

-

Налоговый кодекс Российской Федерации (НК РФ) (с изменениями и дополнениями). – [Электронный документ]. - http://base.garant.ru/10900200-025.htm ↑

-

Подоходный налог в странах мира. – [Электронный документ]. - http://www.howtotrade.ru/phorum/read.php?2,74202,74202 ↑

-

Налоговый кодекс Российской Федерации (НК РФ) (с изменениями и дополнениями). – [Электронный документ]. - http://base.garant.ru/10900200-025.htm ↑

-

По налогу с имущества, переходящего в порядке наследования или дарения. – [Электронный документ]. http://www.nalog.ru/document.php?id=23947&topic=fl_nasl_dar ↑

-

Земельный налог по новым правилам. – [Электронный документ]. - http://www.bishelp.ru/nalogi/spb/zemelnii_new.php ↑

-

Транспортный налог: определяем категорию машины. – [Электронный документ]. - http://www.intalev.ru/agregator/auditbuhuchet/id_29155/?date=2008-05-15 ↑

-

Владыка, М.В. Налоги и налогообложение: Учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина; Под общ. ред. В.Ф. Тарасова. - М.: КноРус, 2012 ↑

-

Кондраков, Н.П. Налоги и налогообложение в схемах и таблицах: Учебное пособие / Н.П. Кондраков, И.Н. Кондраков. - М.: Проспект, 2016 ↑

-

Владыка, М.В. Налоги и налогообложение: Учебник / В.Ф. Тарасова, М.В. Владыка, Т.В. Сапрыкина; Под общ. ред. В.Ф. Тарасова. - М.: КноРус, 2012 ↑

-

Дадашев, А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: ЮНИТИ, 2015 ↑

-

Смирнова Елена. Налоговая система России и перспективы ее развития. – [Электронный документ]. - http://www.rusconsult.ru/cms-news.php?mode=view_news&id=195 ↑

-

Подоходный налог в странах мира. – [Электронный документ]. - http://www.howtotrade.ru/phorum/read.php?2,74202,74202 ↑

- Особенности политики развития персонала малых предприятий .

- Управление организационными изменениями (Участие персонала в управлении организационными изменениями)

- Теория отраслевых рынков. Практические аспекты монополизации экономике (на примере банковского сектора)

- Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета (Проблемы перехода на международные стандарты учета и отчетности)

- Управление оборотными средствами на предприятии (Оценка эффективности управления оборотными средствами в ресторане «Желток»)

- Процедура банкротства (правовое регулирование банкротства)

- НАПРАВЛЕНИЯ УЛУЧШЕНИЯ УПРАВЛЕНИЯ КАРЬЕРОЙ ГОСУДАРСТВЕННЫХ СЛУЖАЩИХ

- Анализ методов и устройств ввода информации в компьютер (Новейшие разработки устройств ввода)

- "Планирование закупок и размещение заказов поставщикам"

- Сравнительный анализ способов и устройств хранения информации

- Проектирование реализации операций бизнес-процесса «Складской учет» (Характеристика документооборота, возникающего при решении задачи автоматизации)

- Характеристика внутренней и внешней среды АО «Johnson's baby»