Теория отраслевых рынков. Практические аспекты монополизации экономике (на примере банковского сектора)

Содержание:

Введение

Актуальность темы. На сегодняшний день проблема монополизма в экономике вызывает интерес экономистов. Эта тема была и останется актуальной до тех пор, пока существуют мировые экономические гиганты, прочно занимающие монополистическое место в производстве.

Отношение общественности и государства к различным формам несовершенной конкуренции всегда двойственно вследствие противоречивой роли монополий в экономике. С одной стороны, монополии ограничивают выпуск продукции и устанавливают более высокие цены в силу своего монопольного положения на рынке, что вызывает нерациональное распределение ресурсов и обусловливает усиление неравенства доходов. Монополия, безусловно, снижает жизненный уровень населения. Далеко не всегда фирмы-монополисты используют в полной мере свои возможности для обеспечения роста научно-экономического потенциала. Дело в том, что вследствие существования ограничений для вступления в отрасль монополии не имеют достаточных стимулов для повышения эффективности за счет НТП, так как нет конкуренции.

С другой стороны, многое свидетельствует в пользу монополий. Продукция монополистических компаний отличается высоким качеством. Монополизация воздействует на повышение эффективности производства: только крупная фирма на защищенном рынке обладает достаточными средствами для успешного проведения исследований и разработок.

Объектом настоящего исследования является деятельность естественных монополий, а также механизм демонополизации национальной экономики в условиях рыночной экономики.

Предмет исследования - монополизм в экономике России, его сущность и особенности развития, система экономических отношений, определяющая механизм демонополизации и возможности регулирования монополизма, а также влияние данных процессов на социально-экономическое положение страны.

Цель работы - изучение сущности монополии в современных условиях российской экономики.

Реализация намеченной цели потребовала постановки и решения следующих задач, определивших логику и концепцию исследования:

- изучить особенности становления монополизма;

- проанализировать экономические последствия монополизации рынков;

- рассмотреть антимонопольное законодательство за рубежом и в России.

Методология исследования. Данное исследование проведено на основе критического анализа специальной литературы, законодательных актов и законов Российской Федерации, указов Президента, постановлений правительства, официальных материалов государственной статистики, публикаций в периодической печати, относящейся к теме исследования.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты монополизации экономики

1.1.Эволюция монополизации рыночной экономики: исторический аспект

«Мы живём в эпоху гигантов. Широкими шагами они шествуют по планете, поглощая всё на своём пути, оставляя за собой выезженное поле. Речь не о древних временах, а современной стадии развитии общества - монополистическом капитализме. Глобальная экономика не выровнялась и не пришла в равновесие, как-то предсказывали экономисты. Несмотря на то, что индустриализация распространилась на менее развитые страны, в целом этот процесс определялся транснациональными корпорациями развитых капиталистических стран. От эпохи колониализма мы пришли к веку всемирного корпоративного владычества. Выручка крупнейшей мировой ритейлерской компании Уолмарт в 2008 году составила 405 млрд долл. - достаточно, чтобы купить Бангладеш! В её 7500 магазинах трудятся 2 млн человек. Каргилл - крупнейшая в мире компания в пищевой промышленности - по размеру капитала превышает экономики 2/3 стран мира. Мы живём в эпоху, когда концентрация богатства и власти в мире достигла небывалого уровня за всю историю человечества», - так современное состояние мировой экономики характеризует британский публицист Уильям Рош[1]. И в этих словах сконцентрирована немалая доля правды о сути современного капитализма.

Сегодня процессы монополизации экономики очевидны. Они сопровождаются глобальным укрупнением капитала через его концентрацию и централизацию. Это, в свою очередь, ведёт к появлению гигантских предприятий, преодолевающих отраслевые и государственные границы, обладающих решающим голосом на рынках и диктующих свою волю и конкурентам, и потребителям, и даже государствам. Государства пытаются бороться с монополизацией. Конкурентное, или антимонопольное право, направленное на ограничение свободы предпринимательства и сговора экономически влиятельных компаний в том или ином виде распространено в большинстве стран мира. У такого подхода есть как сторонники, так и противники. И это не удивительно: монополизация, как любое социально-экономическое явление по сути своей объективно и имеет две стороны медали.

Прототипы монополий были описаны учёными, начиная ещё с древних времён. Первые предприятия монопольного типа как единичные случаи появились фактически сразу, после возникновения обмена. Тогда же некоторые члены общества осознали и выгоду монопольного положения, которую имеет продавец, избавившийся от конкурентов и получивший возможность устанавливать цены самостоятельно.

Источником появления монополий в дорыночную были т.н. «привилегии», которые монархи жаловали по собственному желанию. Они давали исключительное право на производство и торговлю тем или иным товаром. Так, король Франции Людовик IV презентовал графине Д'Юзес привилегию в отношении всех угольных копий страны. В дальнейшем это право прошло к ушлым коммерсантам, ставшим в тоге полноправными хозяевами на всём угольном рынке страны, продавая уголь по монопольной цене. Прототипы монополий возникали в экономике в дорыночные времена через формирование гильдий, которые в широком смысле представляли собой различного типа корпорации и ассоциации (купеческие, профессиональные, общественные, религиозные), созданные с целью защиты интересов своих членов, в первую очередь, экономических. Их можно было встретить и в Древней Греции, и в период эллинизма, и в эпоху Римской империи, когда распространение таких объединений, как collegia охватило всё Средиземноморье. Тогда же гильдии стали объектами государственного регулирования. После падения Римской империи такая форма социально-экономической ассоциации частично сохранилась в Византии. Римские collegia в некотором смысле можно рассматривать в качестве прообраза купеческих гильдий, появившихся в период Средневековья.

Такие гильдии сначала создавались на временной основе, а затем превращались в постоянные объединения. Одновременно менялась их роль: от простой защиты торговых караванов до совместного контроля над всей торговлей в городах. Являясь объединением всех богатых купцов города, гильдии не только подчиняли своей воле независимых торговцев, но и влияли на городское управление. Внутри гильдий царила строгая дисциплина, направленная на недопущение конкуренции между их членами. Вводились жёсткие меры против демпинга, спекуляции, придержания товара в ожидании лучшей конъюнктуры. Однако даже высокие штрафы и угроза тюремного заключения не смогли переломить стремление купцов использовать запрещённые методы обогащения. Таким образом феодализм сдерживал развитие свободной рыночной конкуренции.

По мере развития торговли и промышленности в крупных городах росла численность ремесленников. Изначально их допускали в купеческие гильдии, но затем ремесленники стали создавать собственные объединения - цехи для обеспечения монополии в области сбыта и производства товаров через стабилизацию цен, недопущение на рынок возможных конкурентов и создание гарантированных условий существования ремесленников. Купцы старались сохранить своё влияние над союзами ремесленников, стоящих ниже них в социальной иерархии, однако цехам удалось отстоять свою самостоятельность, получая от властей монопольные привилегии. К XIII в. цехи образовались во всех городах Серверной Европы и Англии, добившись полной независимости от властей в таких странах, как Франция и Нидерланды. Более того, цехи активно навязывали свою волю государствам, ради этого объединяясь с купеческими гильдиями. Внутри цехов также существовали договорённости об устанавливаемых ценах, заработках ремесленников, условиях труда и качестве продукции. Строгой регламентации подвергался и процесс производства: от первичной обработки сырья до изготовления продукции для продажи. Всё это делалось для того, чтобы не допустить конкуренции между членами цеха и обогащения кого-то из ремесленников выше определённого уровня, соответствующего его месту в социальной иерархии.

В XVI в. система цехов как несоответствующая потребностям зарождающегося капитализма, ориентированного на широкое товарное производство, стала постепенно уходить в прошлое. Впрочем, ещё долгое время в экономике продолжали играть весомую роль экспортоориентированные цехи, использующие импортное сырьё. Промышленная революция, охватившая страны Европы и Америки в конце XVIII - начале XIX в.в., стала следствием развития капиталистического способа производства. Европейские государства часто активно поддерживали крупные компании, желая тем самым укрепить зарождающиеся капиталистические отношения и, опираясь на молодой класс капиталистов получить преимущество в борьбе с частью класса феодалов, которые, в свою очередь, были заинтересованы в сохранении феодальной раздробленности. Крупные компании способствовали укреплению централизованного рынка, развитию капиталистической промышленности, обеспечению её рабочей силой. В то время монополии имели иную природу, иные качества по причине ещё низкого уровня концентрации производства, не играли господствующей роли в экономике.

Начавшаяся промышленная революция второй половины XIX в. охватила Западную Европу, США, Японию, вызвав потребность концентрации производства и капитала. В этих условиях период купные предприятия монопольного типа стали играть прогрессивную роль, создавая новые отрасли промышленности, способствуя ускоренному росту рынков и технологическому росту. Тогда монополии всё ещё представляли собой единичное явление и не являлись системообразующим фактором мировой экономики. Так, например, в Германии в 1863 г. существовало всего 4 картеля, а в США первый трест - «Стандард ойл компани» - возник в 1870 г[2].

Любопытна история появления этого треста, созданного американским капиталистом Д. Рокфеллером, поскольку является хрестоматийным примером т.н. «недружественного поглощения» или рейдерства - важного, часто встречающегося элемента в механизме образования монополий[3]. В 1867 г. Рокфеллер создал фирму «Стандард ойл компани», известную сегодня как «Эксон Мобил». Компания стала специализироваться не на освоении нефтяных месторождений, а на переработке и перевозке нефтепродуктов. Уже через 10 лет она стала монополистом в этой отрасли. В дальнейшем Рокфеллер, желая получить контроль над транспортировкой ГСМ в масштабах всей страны, тайно скупил контрольные пакеты акций всех железнодорожных компаний, создав через подставных лиц «Юнион Тэнкер Кар Компани» - монополиста в области ж\д перевозок. Таким образом капиталист сводил к минимуму транспортные издержки для «Стандард ойл компани». Затем, предоставляя льготные условия перевозки своим конкурентам, он позволил им наращивать объёмы производства, увеличивать добычу и переработку нефти. Спустя некоторое время его транспортная компания в одностороннем порядке разорвала с ними контракты. Потеряв доступ к транспортировке сырья и продукции, не имея возможности её сбыть и, следовательно, обслуживать кредиты, конкуренты Рокфеллера быстро разорились. Он скупил эти компании по низким ценам и создал таким образом гигантскую корпорацию, ставшую абсолютным монополистом сразу в нескольких отраслях.

После кризиса 1873, получившего название «Долгая депрессия» и до конца XIX в. - длинная полоса развития картелей, но они представляют еще исключение, быстро распадаются. Этот кризис привел к краху множества мелких предприятий и в большой мере способствовал концентрации производства. После кризиса 1873 г. монополии получили довольно широкое распространение. Так, в Германии в 1887 г. насчитывалось уже 70 картелей[4]. Но и на втором этапе развития монополии были еще исключением и не играли решающей роли в экономике. Подъем конца 19 в. и кризис 1900 - 1903 - картели становятся одной из основ экономики. Концентрация производства еще более усилилась, что привело к возникновению большого количества монополистических объединений, которые приобрели решающее значение в капиталистической экономике. Так, в Германии на 1000 промышленных предприятий в 1882 г. приходилось 3 крупных (имеющих 50 рабочих), в 1895 г - 6, а в 1907 - уже 9. На их долю приходилось 22%, 30% и 37% рабочих всей страны, соответственно. Используя свои преимущества относительно менее могущественных конкурентов крупные предприятия сконцентрировали у себя большую часть самой передовой техники. К примеру, 0,9% всех промышленных предприятий Германии в начале 20-го века распоряжались 75,3% паровых лошадиных сил и 77,2% электрических[5]. Образование монополий в тот период было вполне естественным явлением, новой ступенью в развитии производительных сил, основанном во многом уже не на удачных изобретениях, а на системной научной работе и инновациях.

В Канаде в 1889 г. принят первый в современной истории антимонопольный закон[6]. Спустя год в США был принят Акт Шермана. Документы были направлены на поддержку свободной конкуренции. Препятствие свободе торговли, объединение в тресты и вступление в сговор с этой целью было объявлено преступлением. Монополия понималась как явление, противоположное чистой конкуренции, т.е как "власть одного". В начале XX в. окрепли концерны и тресты, за первые семь лет количество трестов в США увеличилось с 185 до 250. С 1895 по 1911 г. количество компаний, входивших в сферу деятельности шести банковских концернов Берлина, выросло с 42 до 450. Появились первые международные монополии. К началу Первой мировой войны существовало уже 114 международных картелей в добывающей промышленности, металлургии, химической, электротехнической и других отраслях промышленности. С окончанием войны начинается активное проникновение банковского капитала в промышленность[7]. Период 20—30-х гг. XX в. ознаменовался стремительным ростом доли крупных компаний на рынке, получавших монопольную власть. Появлялись новые формы корпоративного предпринимательства, что стало следствием стремления частного капитала установить полный контроль над экономической цепочкой от добычи ресурсов до сбыта готовой продукции. Всё более монополизирующаяся экономика окончательно перестала отвечать модели совершенной конкуренции. Участие государства в хозяйственной жизни постоянно усиливалось. В значительной мере этому способствовала Первая мировая война, в годы которой доля госрасходов в экономиках большинства воюющих европейских стран превышала уровень в 50%[8]. Тогда же была внедрена система контроля со стороны государства над уровнем цен и производством, государство стало активнее участвовать в производственной деятельности. После войны государства разрабатывали и реализовывали программы восстановления хозяйств. Ключевым событием тех лет стала Великая Депрессия, растянувшаяся с 1928 по 1933 г.г. Мировую экономику потрясли высокая волатильность валютных курсов, падение цен и сокращение производства, снижение объёмов торговли, уровня занятости и доходов населения. Рыночный механизм оказался не способен сбалансировать экономику, что заставило многие страны использовать инструменты активного государственного вмешательства.

После окончания Второй мировой войны государство направляло значительные капиталовложения на восстановление экономики. Многие воссозданные предприятия перешли под контроль монополий, которые получали субсидии и налоговые льготы, при этом часто подвергаясь государственному контролю. Тем самым были созданы предпосылки для более тесного переплетения монополий и государств. Происходили процессы огосударствления экономики в интересах монополий. Национализация касалась таких отраслей, которые необходимы для функционирования экономической системы, но при этом не обеспечивают высоких доходов монополиям. Так, во Франции и Великобритании монополии возложили на государство расходы по обновлению основного капитала в отстающих, убыточных энергетической и угольной отраслях, которые на выгодных условиях поставляли свою продукцию монополиям. Государство активно инвестировало в инфраструктуру, выкупало акции компаний, находящихся на грани банкротства часто по завышенным ценам.

Границы между государственными и негосударственными компаниями остаются размытыми и сегодня. Так, в США корпорация «Амтрак», созданная правительством для обслуживания национальных пассажирских железнодорожных перевозок и, действуя как частная компания, получает субсидии от федеральной власти. В Великобритании действует национализированная Британская сталелитейная компания[9]. Широко представлен государственный сектор в экономике Австрии, прежде всего в топливно-энергетическом комплексе, в транспортной отрасли - более 75%[10]. В России более 50% акций крупнейшей газовой компании ОАО «Газпром»[11] и 70% нефтяного гиганта «Роснефть»[12] принадлежит государству. Государство часто помогает частным корпорациям т.н. «скрытым субсидированием», которое на деле осуществляется путём введения ограничительных пошлин или государственным кредитованием по низким процентным ставкам. Монополии нередко используют государство в своих интересах через лоббирование, подкуп политических лидеров, иным образом оказывая воздействие на государственные решения. Так, монополии целого ряда отраслей получают выгодные заказы от государства, милитаризирующего экономику в силу тех или иных причин. Всё большую роль начинают играть государственное регулирование и программирование, которые государства осуществляют, используя такие инструменты как политика капиталовложений и закупок, денежно-кредитная политика, изменение процентной ставки, манипулирование центральными банками, регулирование цен. Несмотря на то, что программирование носит в большей мере рекомендательный характер, оно оказывает значимое влияния на экономику, поскольку сопровождается соответствующей политикой государства.

1.2. Экономические последствия монополизации рынков.

Положительные стороны монополизации экономики. Процессы монополизации внесли существенные изменения в социальную и хозяйственную жизнь общества. Они обусловили изменение хозяйственного механизма, усилив в нем сознательные регулирующие силы. Ускоренное возникновение крупных хозяйственных объектов, координация деятельности в масштабе отрасли и межотраслевом пространстве расширяют сферу планомерного развития экономики. Монополия, используя фактор массового производства, ведет к экономии затрат производства, обеспечивает потребителей дешевыми и качественными товарами. Доказано, что увеличение объемов производства в два раза уменьшает затраты на единицу продукции на 20%.8 Таким образом, монополии на современном этапе это преимущественно крупные предприятия с максимальной эффективностью и минимальными затратами.

Отрицательные факторы монополизации экономики. Объективно возникающая на основе конкуренции монополизация рынков ведет к снижению эффективности производства, неоптимальному распределению ограниченных ресурсов общества. Среди негативных факторов находятся монопольные цены. Еще одним негативным фактором наличия монополий является торможение ими развития научно-технического прогресса.

Без ликвидации монополии в сфере производства и обращения, ни о каком рынке речь идти не может, так как монополизм и рынок - вещи взаимоисключаемые.

В условиях чистой монополии все проводимые рыночные меры гипертрофируются, а иногда приносят результаты, абсолютно противоположные ожидаемым. Так, в недалеком прошлом, либерализация цен свелась к простому их повышению, укреплению позиций предприятий-монополистов, которые даже при сокращении объемов производства решают свои проблемы за счет конечных потребителей. В монополизированной экономике отсутствует корректная конкуренция, саморегуляция и рыночная среда. Монополизация тормозит структурную перестройку хозяйствующих субъектов, поскольку отсутствует мотивация к труду, накоплению, расширению, обновлению, к технической реконструкции производства, что в конечном итоге приводит к физическому и моральному старению фондов и их «проеданию».

Подобные действия монополий приводят к менее эффективному по сравнению с совершенной конкуренцией распределению ограниченных ресурсов общества, порождая потери общества в целом.

Антимонопольное законодательство за рубежом и в России. Антимонопольное законодательство России разрабатывалось по аналогии с антимонопольным законодательством США, между тем экономические реалии двух этих стран различаются в достаточно сильной степени.

В частности, антимонопольное законодательство США разрабатывалось в условиях, когда существовавшая система классической свободной конкуренции стремилась законсервировать себя, остановив естественный процесс укрупнения капитала, делающий функционирование рыночной экономики более эффективным. Заслугой экономической системы США явилось не наличие в ней антимонопольного законодательства, а тот факт, что она не сдерживала объективного процесса концентрации производства и централизации капитала, результатом чего явилось развитие в экономике США крупных и крупнейших корпораций, которые со временем превратились в ТНК.

Американские монополии выработали множество приемов, при помощи которых они получали возможность обойти положения законодательных актов. Например, ими широко используется традиционный институт доверительного управления, предусматривающий передачу имущества, акций и т.п. в распоряжение доверительного управляющего, что обеспечивало централизацию функции управления в данных объединениях.

Основным законодательным актом антимонопольного регулирования в России в настоящее время является Федеральный закон от 26 июля 2006 г. «О защите конкуренции». Данный закон направлен на снижение степени монополизации рынка. Он запретил соглашения между конкурирующими фирмами, занимающими в совокупности доминирующее положение на рынке, если их результатом может быть существенное ограничение конкуренции. В том числе, запрещаются соглашения и согласованные действия, направленные на установление и поддержание цен, раздел рынков сбыта, ограничение доступа на рынок других фирм, отказ от заключения договоров с определенными продавцами или покупателями. Признаются также недействительными соглашения фирм, доминирующих на рынке, со своими поставщиками, если эти соглашения ведут к существенному ограничению конкуренции. Закон предоставил право Антимонопольному комитету Российской Федерации принимать решения о принудительном разделении предприятий, входящих в состав предпринимательских монополий.

В российской системе антимонопольного регулирования можно найти черты, приводящие к результату, обратному тому, который предполагался быть достигнутым за счет применения антимонопольного законодательства. Так, антимонопольный иск по определению может быть предъявлен только очень крупным хозяйственным субъектам. Но насильственное расформирование такого предприятия чревато высвобождением большого числа работников и, быть может, разрушением самого товарного рынка, ради которого собственно и осуществляются все действия антимонопольного органа.

К нечеткости законодательных норм, которое усиливает сходство систем прямого антимонопольного регулирования РФ и США относится приводимые в законодательстве РФ формы недобросовестной конкуренции, такие как введение потребителей в заблуждение, некорректное сравнение хозяйствующим субъектом производимых или реализуемых им товаров с товарами других хозяйствующих субъектов, незаконное использование интеллектуальной собственности и т. д. Но все эти формы недобросовестной конкуренции не являются предметом антимонопольного законодательства и должны быть запрещены совершенно другими законами.

У систем антимонопольного законодательства России и США существуют и отличия, и эти отличия – не в пользу РФ. Так, законодательство РФ, в отличие от США, провоцирует излишнюю активность антимонопольного органа. Возможно, это и логично, если учитывать, что перед российской экономикой стояла задача не недопущения дальнейшей концентрации капитала, а предотвращения последствий концентрации капитала, уже существующей на момент принятия антимонопольного законодательства, но есть здесь моменты и нелогичные. Антимонопольный орган выступает в качестве инициатора судебных дел, а это с неизбежностью приводит к злоупотреблениям властей для нажима на неугодные им хозяйственные структуры. Логичнее было бы придерживаться традиционной процедуры, предполагающей в каждом деле наличие истца и ответчика. В качестве истца должны выступать хозяйствующие субъекты, которые испытали на себе действие недобросовестной конкуренции со стороны потенциального монополиста, который и должен выступать в качестве ответчика. Сама же жалоба может подаваться в антимонопольный орган, который должен выступать в качестве своеобразного «институционального буфера»: он проводит предварительное разбирательство и по его результатам обращается в суд совместно с истцом. Такая процедура представляется более логичной и эффективной. В деле Microsoft был именно такой алгоритм действий: изначально иск был подан конкурентами Microsoft, а не государственным органом исполнительной власти. В дальнейшем государство защищало не абстрактные интересы рынка программного продукта и конкуренцию, а конкретные интересы субъектов этого рынка.

Антимонопольное законодательство является не единственным методом антимонопольного регулирования. Антимонопольное регулирование осуществляется прямыми и косвенными методами. К прямым методам антимонопольного регулирования относятся административные меры, устраняющие или предупреждающие монопольное положение отдельных субъектов на рынке. Очевидно, что антимонопольное законодательство является одной из форм прямого антимонопольного регулирования.

Помимо прямого антимонопольного регулирования существует и косвенное. Оно заключается в поддержке конкурентной среды не путем ограничения концентрации и централизации капитала, а путем стимулирования либо поддержки развития среднего бизнеса с помощью государственных заказов и привлечения иностранных инвестиций. Другими словами, поддержка потенциальных конкурентов монополиста осуществляется средствами «невидимых регуляторов» государства.

Примером является система регулирования в США процесса привлечения прямых иностранных инвестиций. Комфорт иностранному инвестору создается с помощью бесплатного доступа в информационные сайты соответствующего специализированного ведомства. Кроме того, потенциальный инвестор может обратиться в соответствующее ведомство за необходимыми ему консультациями и помощью. Впоследствии представитель этого ведомства может оказывать инвестору постоянную юридическую помощь по вопросам защиты его инвестиционных интересов. Так государство может оказывать поддержку фирмам, не являющимся монополистами.

Другим «невидимым регулятором» конкурентной среды являются определенные аспекты налоговой политики. Стоит отметить, что налоговая политика в качестве регулятора конкурентной среды применима главным образом к локальным монополиям.В более широком смысле питательной средой конкуренции являются малые предприятия, поэтому их поддержка государством в форме налоговых льгот, кредитных гарантий и информационной помощи представляет собой метод косвенного антимонопольного регулирования. Однако, налоговая политика, как и политика регулирования кредита, повышения или снижения барьеров на вход в рынок слишком тесно связана с другими аспектами макроэкономического регулирования, не связанного собственно с антимонопольным регулированием.

Выводы:

Итак, в современной экономики наряду с локальными и федеральными происходит формирование глобальных монопольных рынков, т.е. глобализация раздвигает границы монополизации.

В настоящее время факторами формирования границ рынков выступают инновационная активность хозяйствующих субъектов, ускорение научно-технического прогресса и глобализационные процессы, приводящие к расширению границ монопольных рынков и как следствие способствующие формированию здоровой конкурентной среды.

Глава 2. Практические аспекты монополизации экономике (на примере банковского сектора)

2.1. Проблемы развития российского законодательства о банковской конкуренции

Конкуренция между кредитными организациями происходит в условиях беспрецедентно широкого и жесткого по сравнению с иными финансовыми рынками регулирующего воздействия со стороны государства, в том числе в условиях более жесткого банковского надзора.

Уже само создание кредитной организации обставлено таким значительным количеством формальностей и требований, которые по сравнению с иными рынками финансовых услуг можно рассматривать как непреодолимые барьеры для входа на банковский рынок, под которыми понимаются действия, затрудняющие доступ на рынок банковских услуг другим организациям - потенциальным конкурентам.

Кроме того, можно выделить еще ряд специфичных для России проблем, негативно влияющих на развитие банковской конкуренции.

- Конкурентная борьба на российском рынке банковских услуг осуществляется на фоне отсутствия надежных гарантий беспрепятственного осуществления прав собственности.

- Серьезнейшей проблемой, осложняющей состояние конкурентной среды на российском рынке банковских услуг, является массовое неисполнение судебных решений (в особенности решений арбитражных судов).

- В сфере конкуренции и антимонопольного регулирования право является не независимым бастионом, а податливым инструментом, которым в полной мере могут пользоваться исключительно те, кто владеет политической или экономической властью. Делая широкомасштабные заявления о приверженности идеалам правового государства, российские власти по привычке делают исключения из законов для себя и своего окружения.

- Ведение конкурсной борьбы на российском банковском рынке осложняется, мягко говоря, своеобразными методами, которые применяют уполномоченные органы государственной власти, осуществляя антимонопольное регулирование.

К числу приоритетных проблем банковской системы также относится низкий уровень капитализации. Вопросы капитализации банков приобретают особое значение в условиях глобализации экономики. Объективные процессы, происходящие в современном банковском бизнесе, существенные изменения условий функционирования банков во всем мире, периодическое и неизбежное возникновение и распространение финансовых кризисов требуют от банков наращивания собственного капитала.

Для решения данной задачи необходимо создание благоприятной конкурентной среды, расширение доступа малых банков к источникам финансирования.

Реализация этих направлений в правовой сфере предполагает принятие следующих мер:

- дифференцированный подход Банка России к кредитным организациям, лицензирование и установление нормативов регулирования в зависимости от размера и достаточности их капитала, видов и территорий деятельности;

- смягчение норм в случае выполнения банком ограниченного набора операций и функционирования на ограниченной территории;

- создание специального режима надзора для малых банков;

- предотвращение монополистических тенденций на рынке банковских услуг.

Безусловно, существуют и другие проблемы государственного регулирования конкуренции на рынке банковских услуг, которые требуют осмысления и всестороннего исследования. Необходимо наметить перспективы повышения эффективности государственного регулирования.

Проведенный анализ показывает, что лишь решив фундаментальные проблемы финансово-кредитного рынка России в целом, можно обеспечить повышение его эффективности для участников рынка и для повышения качества жизни граждан. В связи с этим предлагается ряд мер совершенствования государственного регулирования банковской конкуренции.

Во-первых, необходимо разработать нормативно-правовой документ, объединивший бы в себе весь понятийный аппарат, раскрывающий сущность и структуру финансово-кредитного рынка, банковской конкуренции, а также государственные меры по защите конкуренции на рынке финансово-кредитных услуг (например, Закон «О финансово-кредитных рынках в РФ и защите конкуренции на них»). Унификация нормативных правовых актов относительно двух категорий рынков (финансово-кредитного и товарного) в одном законодательном акте нецелесообразна (в крайнем случае, можно выделить две части в одном общем законе).

Во-вторых, необходимо разработать и утвердить эффективные критерии выявления монополизма на финансово-кредитных рынках России.

В-третьих, следует принять соответствующие меры в части совершенствования структуры органов государственной власти, отвечающих за регулирование, контроль и надзор финансово-кредитных рынков. В данном случае можно предложить несколько вариантов разрешения данной проблемы.

В соответствии с одним из них предлагается в рамках ФАС России организовать структурное подразделение - Комитет по антимонопольному регулированию на финансово-кредитном рынке России, подотчетный и подконтрольный ФАС России и имеющий свои представительства во всех субъектах Российской Федерации, призванный способствовать повышению конкуренции, недопущению и пресечению недобросовестной конкуренции и монополистической деятельности на рынках финансово-кредитных услуг России. В функции данного Комитета должны входить не только анализ и мониторинг финансово-кредитных рынков России, но и разработка эффективных методик и критериев выявления монополизма на данных рынках.

Также необходимо создание информационного сайта по финансово-кредитным рынкам России с целью повышения эффективности контроля концентрации на финансово-кредитных рынках, а также для повышения прозрачности и привлекательности федеральных и региональных рынков финансово-кредитных услуг.

Данный сайт должен представлять собой наиболее полную информационную базу по общенациональному и региональным финансово-кредитным рынкам России. Здесь должны быть рассмотрены в различных разрезах ежеквартальные и годовые обзоры финансово-кредитных рынков (как федеральных, так и региональных).

Действия органов регулирования банковской деятельности должны быть направлены на исключение ситуаций, когда банки принимают коммерческие решения под влиянием политического давления или воздействия со стороны других хозяйствующих субъектов, а также на создание равных условий для ведения бизнеса всеми кредитными организациями вне зависимости от формы собственности, что подразумевает предъявление к ним единых нормативных требований. В равной мере данное положение распространяется и на кредитные организации, контролируемые государством.

Антимонопольное регулирование в банковском секторе имеет федеральный и региональный аспекты. На региональном уровне задачей антимонопольного регулирования является противодействие попыткам установления территориальных ограничений на деятельность кредитных организаций (кроме ограничений, накладываемых органом банковского надзора в рамках установленных полномочий), а также предоставлению органами власти прямо или косвенно преференциального режима функционирования отдельным банкам по сравнению с другими банками.

На федеральном уровне антимонопольное регулирование дополняется мерами к банкам, злоупотребляющим своим доминирующим положением в противоречии с задачами развития банковского сектора и конкуренции на рынке банковских услуг.

Объектом постоянного внимания органов антимонопольного регулирования должны быть решения и действия органов власти всех уровней, если эти решения и действия препятствуют развитию банковского сектора и развитию конкуренции на рынке банковских услуг [13].

Следует создать более благоприятные условия для развития инфраструктуры рынка банковских услуг, прежде всего в регионах.

Необходимо развитие в банковском секторе условий для справедливой конкуренции, путем расширения спектра банковских услуг, повышения привлекательности и доступности банковских услуг для населения. Необходимо оптимальное сочетание крупных многофилиальных банков, региональных банков средней и небольшой величины, банков, специализирующихся на отдельных услугах (потребительском кредитовании, ипотеке, кредитовании малого и среднего бизнеса), расчетных и депозитно-кредитных небанковских кредитных организаций. Т.е. необходимо сформировать банковский сектор, способный обеспечить предоставление всем категориям клиентов как на территории субъектов Российской Федерации, так и на рынках стран «ближнего зарубежья» универсального комплекса банковских услуг, а также банковское обслуживание российских экономических интересов в мировой экономике. Оптимальный по своей структуре и построенный на принципах справедливой конкуренции банковский сектор станет эффективным инструментом аккумулирования инвестиционных ресурсов для обеспечения ускоренного экономического роста на основе диверсификации экономики, выравнивания уровней регионального развития, повышения качества и уровня жизни российских граждан.

Следует поставить российские кредитные организации в условия реальной конкуренции с иностранными банками. В первую очередь это касается норм, предусматривающих возможность оказания трансграничных банковских услуг.

Главная задача государства в регулировании банковской конкуренции - упростить систему антимонопольного регулирования деятельности кредитных организаций, в частности исключить множественность регулирующих органов и дублирование их функций и компетенции;

Для укрепления доверия населения и инвесторов к банкам, повышения качества реализации банковской системой функций по аккумуляции денежных ресурсов и их трансформации в кредиты и инвестиции необходимо:

- ввести особый режим надзора за банками, работающими с физическими лицами;

- обеспечить создание условий, стимулирующих рынок потребительских кредитов, в сочетании с рынок банковских вкладов населения;

- жестко пресекать деятельность юридических лиц, осуществляющих незаконное привлечение денежных средств населения.

Следует уточнить компетенции ЦБР в вопросах надзора за деятельностью кредитных организаций. Банк России в качестве основного приоритета рассматривает предписанную ему законом функцию проведения денежно-кредитной политики и поддержания устойчивости национальной денежной единицы. В результате вопросы регулирования и надзора за банковской деятельностью отходят на второй план. Таким образом, было бы правильным создать специальный орган, к которому бы в дальнейшем перешла часть функций по надзору и регулированию банковской деятельности. Думается, что подобное построение структуры взаимоотношений между Банком России и специальным органом банковского регулирования и надзора будет эффективным, поскольку оно позволяет сконцентрировать деятельность Банка России на реализации его основных функций, но в то же время передача надзорных функций внешней структуре вовсе не означает неучастие в их осуществлении. В свою очередь, банковское регулирование и надзор, выделившись из непосредственной компетенции Банка России, приобретает более независимые черты. Однако данный процесс нельзя проводить в короткие сроки, так как это чревато разрушением действующей системы регулирования и надзора. Передача функций должна проходить поэтапно, с детальным изучением и адаптацией к российской действительности опыта зарубежных стран, где подобные структуры имеют давний опыт функционирования.

Необходимо также уделить внимание повышению качества принимаемых Банком России актов, решению проблемы доступности нормативных актов Банка России для всех участников банковской деятельности. Нельзя не отметить также насущную необходимость введения в практику принятия законодательных актов, регулирующих банковскую деятельность, процедуры экспертизы проектов нормативных правовых актов и их последующее обсуждение научной общественностью и представителями банковского сообщества.

2.2. Актуальные проблемы монополизации банковского сектора

Оценка финансового состояния банков с использованием системы раннего предупреждения может проводиться лишь на основе достоверной информации. Тем не менее и сегодня нередки случаи предоставления в Банк России недостоверной отчетности кредитных организаций . За недостоверность отчетности в соответствии со ст. 20 закона о банках Банк России обязан отозвать лицензию.

Количество кредитных организаций, у которых отозвали лицензию представлено на рисунке 1.

Рисунок 1 - Количество банков, у которых отозваны лицензии за 2009-2016 гг.

Статистика отозванных лицензий не показывает такое основание. До сих пор весьма распространена практика использования банками разного рода «регулировочных» схем, искажающих их финансовое состояние.

Разумеется, отчетность кредитных организаций, составленная с использованием подобных схем, отличается резким ростом оборотов по счетам учета ссудной задолженности, векселей и дебиторской задолженности на даты проведения «регулировочных» операций по сравнению со средним уровнем оборотов по аналогичным счетам банков, соблюдающих учетную дисциплину. Прежде всего это объясняется тем, что при реализации векселей с отсрочкой платежа на корреспондентский счет или в кассу банка не поступают реальные денежные средства, а происходит лишь регистрация подобных сделок на счетах дебиторской задолженности. Аналогичным образом не сопровождается списанием средств с корреспондентского счета и операция по выдаче кредита на погашение ранее возникшей задолженности, как это произошло бы в случае перечисления заемщиком средств, полученных в виде кредита на приобретение товарно-материальных ценностей или оплату услуг.

Основными показателями, отражающими эффективность деятельности кредитной организации, являются показатели ликвидности, прибыльности, качества активов и финансового левериджа.

Ликвидность характеризует способность банка обеспечить своевременное выполнение своих денежных обязательств перед клиентами банка. Баланс между прибыльностью и риском потери ликвидности, то есть поиск их идеального соотношения, - является одним из важнейших и сложных задач стабилизации и эффективной деятельности банка.

Так, с целью оценки эффективности инструментов управления ликвидностью банковской системы России, количественные показатели, которые отражают сущность ликвидности банковской системы, разделены на 3 порядка.

Ликвидность 1 порядка - включает свободную ликвидность банковской системы, то есть тот объем ликвидных средств, который она может использовать для обеспечения выполнения такой функции банковской системы, как предоставление ликвидности - выполнение мгновенных платежей, возврат депозитов, предоставление кредитов. Под свободной ликвидностью банковской системы понимают количественный показатель ликвидности банковской системы, который определяется путем поиска разницы между объемом средств коммерческих банков, размещенных на корреспондентских счетах в Центральном банке РФ и объемом сформованных обязательных резервов.

Ликвидность 2 порядка - включает активы банковской системы со сроком погашения до 30 дней, которые выражают уровень текущей ликвидности банков и используются для погашения обязательств, обновления кредитных линий, проведения платежей и могут быть оперативно превращаться в ликвидность 1 порядка.

Ликвидность 3 порядка - включает активы со сроком погашения до 1 года, то есть активы, которые могут быть превращены в наиболее ликвидные в течение одного года.

Что же касается инструментов Центрального банка РФ по управлению ликвидностью банковской системы, то их стоит разделить на 3 группы:

- административные - нормативы ликвидности, нормативно-правовые акты ЦБ РФ;

- рыночные - норматив обязательного резервирования, процентная политика, операции рефинансирования, операции на открытом рынке, операции по размещению депозитных сертификатов ЦБ РФ (абсорбация ликвидности); операции с иностранной валютой на межбанковском валютном рынке и управление золотовалютными резервами;

- коммуникационные - интервью, пресс-релизы, интернет-посредничество и т.д.

В настоящее время банки рассчитывают нормативы ликвидности в соответствии с Инструкцией Банка России от 03.12.2012 №139-И «Об обязательных нормативах банков» . К данным нормативам относятся:

- Норматив мгновенной ликвидности банка (Н2) - определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования. Минимально допустимое числовое значение норматива мгновенной ликвидности - 15%.

- Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней. Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50%.

- Норматив долгосрочной ликвидности банка (Н4) регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам банка и обязательствам с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120%.

С 2016 года вступил в силу еще один норматив ликвидности - норматив краткосрочной ликвидности. В настоящее время данный норматив должны соблюдать только те банки, которые входят в список системно значимых, а именно Сбербанк, ВТБ, Газпромбанк, ЮниКредит банк, Альфа-банк, ФК Открытие, Росбанк, Промсвязьбанк, Райффайзенбанк и Россельхозбанк. Минимальное значение норматива на 2016 год - 70%, но к 2019 г. оно достигнет 100%: нормативный уровень будет подниматься на 10 процентных пунктов ежегодно .

К плюсам норматива краткосрочной ликвидности относится то, что он лучше учитывает специфику управления банками собственной ликвидностью, чем стандарты, которые применяются в России. Данный норматив полезен не только крупным банкам, ведущим международную деятельность, но и небольшим кредитным организациям. Очень важно и то, что в целях соблюдения норматива краткосрочной ликвидности банки будут вынуждены перейти к активному поиску долгосрочных источников финансирования, что улучшит качество кредитного портфеля.

Вместе с тем новый норматив не лишен недостатков: в период кризиса резервные активы, на которые наложены ограничения реализации, могут значительно обесцениваться, что приводит к выбытию этих же активов; для выполнения минимального числового значения НКЛ в 80% с 01.01.2017 банки должны будут держать на балансе значительные суммы высоколиквидных активов, не приносящих прибыли, что может отразиться на снижении рентабельности; более сложная, чем при расчете норматива Н3, техника расчета и др.

С принятием Федерального закона от 22 декабря 2014 г. № 432-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов Российской Федерации» был признан утратившим силу Федеральный закон от 25 февраля 1999 г. № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций». Основные положения данного Закона были включены в Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» .

Помимо Федерального закона «О несостоятельности (банкротстве)», некоторые вопросы, связанные с банкротством кредитных организаций, также регулируются иными нормативно-правовыми актами, а именно:

Кодексом РФ об административных правонарушениях от 30 декабря 2001 г. № 195-ФЗ ;

Федеральным законом от 2 декабря 1990 г. № 395-I «О банках и банковской деятельности»;

Федеральным законом от 23.12.2003 «О страховании вкладов физических лиц в банках Российской Федерации» ;

Федеральным законом от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» ;

Федеральным законом от 29 июля 2004 г. № 96-ФЗ «О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации» и др.

Что касается Федерального закона «О несостоятельности (банкротстве)», то нормы § 4.1 гл. 9 регулируют порядок и условия осуществления мер по предупреждению несостоятельности (банкротства) кредитных организаций, а также определяют особенности оснований и порядка признания кредитных организаций несостоятельными (банкротами) и их ликвидации в порядке конкурсного производства.

В настоящее время Федеральный закон «О несостоятельности (банкротстве)» фактически стал единым нормативным актом, регулирующим банкротство всех хозяйствующих субъектов. Как уже отмечалось, многие нормы были заимствованы из Федерального закона от 25 февраля 1999 г. № 40-ФЗ, однако законодатель внес значительные изменения в общие и специальные нормы данного Закона, регулирующие несостоятельность кредитных организаций.

Что касается мер по предупреждению банкротства кредитных организаций, то к таким мерам, как финансовое оздоровление, назначение временной администрации по управлению кредитной организацией и реорганизации кредитной организации, законодатель добавил меры по предупреждению банкротства кредитной организации, имеющей разрешение (лицензию) на привлечение во вклады денежных средств физических лиц и на открытие и ведение банковских счетов физических лиц, выдаваемое Банком России (ст. 189.9 ФЗ «О несостоятельности (банкротстве)»).

Таким образом, для поддержания стабильности банковской системы и защиты законных интересов кредиторов банков при наличии признаков их неустойчивого финансового положения, выявлении ситуаций, угрожающих стабильности банковской системы и законным интересам кредиторов, Банк России и Агентство по страхованию вкладоввправе осуществлять меры по предупреждению банкротства банков. Речь идет о банках, являющихся участниками системы обязательного страхования вкладов физических лиц в банках РФ, обеспечение функционирования которой осуществляется Агентством .

Еще одно изменение коснулось ст. 6 Федерального закона «О несостоятельности (банкротстве)». Так, производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику - юридическому лицу в совокупности составляют не менее 300 тыс. руб. Ранее данный размер составлял 100 тыс. руб. и являлся, на наш взгляд, явно заниженным.

Также были внесены изменения в ст. 7 Федерального закона «О несостоятельности (банкротстве)», касающиеся права на обращения кредитной организации в арбитражный суд. Так, для кредитных организаций, выступающих в качестве конкурсных кредиторов, предусмотрен упрощенный порядок. У данных организаций право на обращение в суд возникает с даты появления у должника внешних признаков банкротства. Также право на обращение в арбитражный суд возникает у конкурсного кредитора — кредитной организации при условии предварительного, не менее чем за 15 календарных дней до обращения в арбитражный суд, опубликования уведомления о намерении обратиться с заявлением о признании должника банкротом путем включения его в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Важно отметить еще одну особенность, касающуюся признания недействительными сделок кредитной организации. Так, по общему правилу, сделка, совершенная должником в отношении отдельного кредитора или иного лица, может быть признана арбитражным судом недействительной, если она совершена после принятия арбитражным судом заявления о признании должника банкротом или в течение одного месяца до принятия арбитражным судом заявления о признании должника банкротом. Такая сделка, совершенная должником в течение 6 мес. до принятия судом заявления о признании должника банкротом, может быть признана судом недействительной, если в наличии имеются условия, предусмотренные абз. 2 и 3 п. 1 ст. 61.3 Федерального закона «О несостоятельности (банкротстве)», или если установлено, что кредитору или иному лицу, в отношении которого совершена такая сделка, было известно о признаке неплатежеспособности или недостаточности имущества либо об обстоятельствах, которые позволяют сделать вывод о признаке неплатежеспособности или недостаточности имущества (пп. 2 и 3 ст. 61.3 ФЗ «О несостоятельности (банкротстве)»).

Что же касается кредитных организаций, то периоды, в течение которых совершены сделки, которые могут быть признаны недействительными, или возникли обязательства кредитной организации, указанные в ст. 61.2, 61.3 и п. 4 ст. 61.6 Федерального закона «О несостоятельности (банкротстве)», исчисляются с даты назначения Банком России временной администрации по управлению кредитной организацией, а в случае, если в отношении кредитной организации осуществляются меры по предупреждению банкротства с участием Агентства, - с даты утверждения Комитетом банковского надзора Банка России плана участия Агентства в осуществлении мер по предупреждению банкротства банка.

Согласно действующему законодательству, банковская система нашей страны является двухуровневой: первый уровень - Банк России, мегарегулятор, главная структура, осуществляющая управление банковской системой, банковское регулирование и банковский надзор. Второй уровень банковской системы включает кредитные организации, в том числе и главным образом, коммерческие банки, а также представительства иностранных банков.

По состоянию на 01.01.2016 г. подразделения Банка России включали Центральный аппарат, в ведении которого находятся различные службы, департаменты, управления, инспекции и т.д., а также сеть территориальных учреждений, которая насчитывала 7 главных управлений, 74 отделения, 296 РКЦ и полевые учреждения.

В табл. 1 представлены данные о количестве действующих кредитных организаций, их филиалов и внутренних структурных подразделений (ВСП) [14].

Как показано в таб. 1, по состоянию на 01.11. 2015 г. в РФ функционировало 758 кредитных организаций, 1473 филиала кредитных организаций и 37457 ВСП, в том числе, 21966 дополнительных офисов, 6003 операционных касс вне кассового узла, 1830 кредитно - кассовых офисов, 7658 операционных офисов. Если для общего количества кредитных организаций и их филиалов на протяжении 2009-2014 гг. была характерна устойчивая тенденция снижения, то количество ВСП уверенно росло в 2010 - 2013 гг.

Таблица 1 - Данные о количестве действующих кредитных организаций, их филиалов и внутренних структурных подразделений в Российской Федерации

|

Наименование показателя |

На 01 января года |

Прирост, за период, % |

01.11. 2015 |

||||||

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|||

|

Количество кредитных организаций, |

1108 |

1058 |

1012 |

978 |

956 |

923 |

834 |

-24,7 |

757 |

|

прирост, % |

- |

-4,5 |

-4,3 |

-3,4 |

-2,2 |

-3,5 |

-9,6 |

-9,2 |

|

|

Количество филиалов, |

3470 |

3183 |

2926 |

2807 |

2349 |

2005 |

1708 |

-50,8 |

1473 |

|

прирост, % |

- |

-8,3 |

-8,1 |

-4,1 |

-16,3 |

-14,6 |

-14,8 |

-13,8 |

|

|

Количество ВСП всего, |

38086 |

37463 |

38334 |

40510 |

42640 |

43230 |

41598 |

9,2 |

37457 |

|

прирост, |

- |

-1,6 |

2,3 |

5,7 |

5,3 |

1,4 |

-6,1 |

-10,0 |

|

|

в том числе, |

|||||||||

|

- дополнительные офисы, |

21272 |

21641 |

22001 |

22565 |

23347 |

24486 |

23301 |

9,5 |

21966 |

|

прирост, % |

- |

1,7 |

1,7 |

26 |

3,5 |

4,9 |

-4,8 |

-5,7 |

|

|

- операционные кассы вне кассового узла |

13871 |

12461 |

11960 |

10860 |

9685 |

7845 |

6735 |

-51,4 |

6003 |

|

прирост, % |

- |

-10,2 |

-4,0 |

-9,2 |

-10,8 |

-19,0 |

-14,2 |

-10,9 |

|

|

- кредитно-кассовые офисы |

1445 |

1252 |

1389 |

1725 |

2161 |

2463 |

2289 |

58,4 |

1830 |

|

прирост, % |

- |

-13,4 |

10,9 |

24,2 |

25,3 |

14,0 |

-7,1 |

-20,1 |

|

|

- операционные офисы |

1498 |

2109 |

2994 |

5360 |

7447 |

8436 |

9273 |

519,0 |

7658 |

|

прирост, % |

- |

40,8 |

42,0 |

79,0 |

38,9 |

13,3 |

9,9 |

-17,4 |

|

Однако, уже начиная с 2013 г. наметились тенденции к снижению количества ВСП, которые в полной мере проявились в 2014 и 2015 гг. Главными факторами снижения количества банков и их подразделений стали: необходимость снижения издержек в связи с кризисом и расширение сферы виртуального банковского обслуживания.[15]

Особенностью развития банковской системы является концентрация ключевых показателей банковской деятельности у небольшого количества кредитных организаций. На долю первых пяти банков по величине активов приходится 58,2% от всех активов (на 01.07.2015 г.). Банк России утвердил список из 10 кредитных организаций, являющихся системно значимыми; в совокупности им принадлежит 60% от активов банковского сектора. В развитии банковской системы велика роль банков, контролируемых государством: им принадлежит 58,5% от всех активов банковского сектора.

Таблица 2 -Динамика ключевых показателей банковского сектора РФ в 2009 -2015 гг., млрд. руб.

|

Наименование показателя |

На первое января года |

||||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Совокупные активы |

29430,0 |

33804,6 |

41627,5 |

49509,6 |

57423,1 |

77653,0 |

82999,7 |

|

Прирост, % |

5,0 |

14,9 |

23,1 |

18,9 |

16,0 |

35,2 |

6,9 |

|

Собственные средства (капитал) |

4620,6 |

4732,3 |

5242,1 |

6112,9 |

7064,3 |

7928,4 |

9008,6 |

|

Прирост, % |

21,2 |

2,4 |

12,1 |

14,3 |

31,2 |

16,4 |

13,6 |

|

Кредиты, предоставленные организациям и физическим лицам |

16115,5 |

18147,7 |

23266,2 |

27708,5 |

32456,3 |

40865,5 |

43985,2 |

|

Прирост, % |

- |

12,6 |

28,2 |

19,1 |

17,1 |

25,9 |

7,6 |

|

в том числе, кредиты физическим лицам |

3573,8 |

4084,8 |

5550,9 |

7737,1 |

9957,1 |

11329,5 |

10684,3 |

|

Прирост, % |

-11,0 |

14,3 |

35,9 |

39,4 |

28,7 |

13,8 |

-5,7 |

|

Ценные бумаги, приобретенные банками |

4309,4 |

5829,0 |

6211,7 |

7034,9 |

7822,3 |

9724,0 |

11777,4 |

|

Прирост, % |

- |

35,3 |

6,6 |

13,3 |

11,2 |

24,3 |

21,1 |

|

Вклады физических лиц |

7485,0 |

9818,0 |

11871,4 |

14251,0 |

16957,5 |

18552,7 |

23219,1 |

|

Прирост, % |

26,7 |

31,2 |

20,9 |

20,0 |

19,0 |

9,4 |

25,1 |

|

Средства, привлеченные от организаций |

9557,2 |

11126,9 |

13995,7 |

15648,2 |

17787,0 |

25008,1 |

28442,1 |

|

Прирост, % |

8,9 |

16,4 |

25,8 |

11,8 |

13,7 |

40,6 |

13,7 |

|

Справочно |

|||||||

|

Валовой внутренний продукт |

35807,2 |

46308,5 |

59698,1 |

66926,9 |

71055,4 |

77891,1 |

80412,5 |

|

Прирост, % |

-6,0 |

29,3 |

28,9 |

12,1 |

6,2 |

9,6 |

3,2 |

В России аккредитованы 73 представительства иностранных кредитных организаций. В 2015 г. отмечается ужесточение подходов к регулированию их деятельности, обусловленное необходимостью предотвращения угрозы суверенитету России.

Развитие банковских операций, внедрение российскими кредитными организациями банковских инноваций способствовало росту ключевых показателей банковского сектора РФ, динамика которых за 2009 - 2015 гг. представлена в табл. 2.

Как показано в табл. 2, по итогам 2009 - 2015 гг. была показана устойчивая динамика активов банковского сектора. При этом, несмотря на начавшиеся проявления кризисных тенденций в конце 2014 г., темп прироста активов по итогам 2014 г. был самый высокий за весь анализируемый период - они увеличились на 35,2%. Однако по итогам 2015 г. этот показатель составил всего 6,9% - то есть самое низкое значение за последние 6 лет. Всего по итогам анализируемого периода, банковские активы увеличились с 29430 до 82299,7 млрд. руб., то есть в 2,8 раза.

Собственные средства (капитал банка) также показали уверенный рост, увеличившись в абсолютных величинах с 4620,6 до 9008,6 млрд. руб. - на 95%. Самый большой прирост капитала был по итогам 2013 г. - 31,2%. Для 2014-2014 г. характерно снижение темпов роста капитала до 16,4 и 13,6% соответственно.[16]

Кредиты, предоставленные нефинансовым организациям и частным лицам (совокупный кредитный портфель банковского сектора) также эффективно развивался. В течение анализируемого периода аналогичный показатель вырос с 16115,5 до 43985,2 млрд. руб., причем за 2012 - 2014 гг. прирост увеличился с 19,1 до 25,9%, то по итогам 2015 г. составил всего 7,6%.

Снизившись по итогам 2009 г. (под влиянием финансово-экономического кризиса), в последующих временных отрезках (до 2014 г.) кредитование физических лиц росло уверенными и высокими темпами. По итогам 2014 г., в результате резкого ухудшения экономической обстановки, розничный кредитный портфель снизил темпы роста с 128,7 (2013 г.) до 113,8 %. В 2015 г., впервые с кризисного 2009 г., была показана отрицательная динамика розничного кредитного портфеля - он снизился на 5,7%. В целом за указанный период задолженность по кредитам физических лиц выросла в почти в 3 раза. Что касается кредитов организациям, то они по итогам 2015 г. выросли с 29536 до 33301 млрд. руб., то есть на 12,7% против 31,3% в 2014 г.

Уверенный рост показали операции с ценными бумагами. Портфель ценных бумаг банков вырос с 4309,4 до 11777,4 млрд. руб. при устойчивой положительной динамике, с увеличением темпов роста в 2014 г. с 111,2 до 124,3%. В 2015 г. темпы роста также оставались высокими - 121,1%. При общем снижении динамики кредитных операций это объясняется необходимостью диверсификации доходных активов с целью снижения их риска.

Вклады физических лиц - один из главных источников формирования банковских ресурсов - также каждый год показывали положительную динамику и рост. Тем не менее, начиная с итогов 2011 г., темпы их роста постоянно снижались, а в 2014 г. показали наименьшую за весь анализируемый период величину - 9,4%. Однако по итогам кризисного 2015 г. вклады физических лиц выросла на 25,1% - самый высокий показатель за последние 4 года. Это свидетельствует о высоком уровне доверия вкладчиков - частных лиц банковской системе страны. В целом объем привлеченных от физических лиц средств вырос с 7485 до 23219,1 млрд. руб. - в 2,5 раза.

Таблица 3 -Анализ влияния ключевых показателей банковского сектора РФ на формирование валового внутреннего продукта в 2009 - 2014 гг.

|

Наименование показателя |

На первое января года |

||||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

В % к ВВП |

|||||||

|

Совокупные активы |

75,8 |

73,0 |

69,7 |

74,0 |

80,8 |

99,7 |

103,2 |

|

Собственные средства (капитал) |

11,9 |

10,2 |

8,8 |

9,1 |

9,9 |

10,2 |

11,2 |

|

Кредиты, предоставленные организациям и физическим лицам |

41,5 |

39,2 |

39,0 |

41,4 |

45,7 |

52,5 |

54,7 |

|

в том числе, кредиты физическим лицам |

9,2 |

8,8 |

9,3 |

11,6 |

14,0 |

14,5 |

13,3 |

|

Кредиты физическим лицам в % к денежным доходам населения |

12,2 |

12,6 |

15,6 |

19,4 |

22,3 |

23,6 |

20,1 |

|

Ценные бумаги, приобретенные банками |

11,1 |

12,6 |

10,4 |

10,5 |

11,0 |

12,5 |

14,6 |

|

Вклады физических лиц |

19,3 |

21,2 |

19,9 |

21,3 |

23,9 |

23,8 |

28,9 |

|

Вклады физических лиц в % к денежным доходам населения |

26,1 |

30,2 |

33,3 |

35,7 |

38,0 |

38,7 |

43,6 |

|

Средства, привлеченные от организаций |

24,6 |

24,0 |

23,4 |

23,4 |

25,0 |

32,1 |

35,4 |

Несколько иная динамика была характерна для привлеченных средств организаций - ещё одного важнейшего источника формирования банковских ресурсов. Всего за период данный показатель вырос с 9557 до 25008,1 млрд. руб. - в 2,6 раза. При этом за 2014 г. прирост был существенно большим, чем в предыдущие периоды - 40,6%, а по итогам 2015 г., напротив, снизился и составил 13,7%.

Динамика валового внутреннего продукта (ВВП) была меньшей, в сравнении с ключевыми показателями банковского сектора РФ.

В табл. 3 представлены данные для оценки влияния ключевых показателей банковского сектора на формирование ВВП . Это необходимо для того, чтобы понять какую роль банковская система играет в экономике страны.

Как показано в табл. 3, по итогам 2009 - 2015 гг. доля практически всех показателей банковского сектора в ВВП постоянно росла:

- совокупных активов - с 75,8 до 103,2% (по итогам 2015 г. банковские активы впервые превзошли ВВП по объему);

- предоставленных кредитов организациям и частным лицам - с 41,5 до 54,7%;

- ценных бумаг, приобретенных банками, - с 11,1 до 14,6%;

- вкладов физических лиц - с 19,3 до 28%;

- средств, привлеченных от организаций - от 24,6 до 35,4%.[17]

Что касается предоставленных кредитов физическим лицам, то отмечался устойчивый рост их влияния на экономику в 2010 - 2014 гг., когда их удельный вес в ВВП вырос с 8,8 до 14,5%. По итогам 2015 г. в результате отрицательной динамики розничного кредитного портфеля при положительной динамике ВВП, удельный вес кредитов физических лиц в ВВП снизился до 13,3%.

Также необходимо отметить, что банковские вклады по отношению к денежным доходам населения увеличили свою долю с 26,1 до 43,6%; а кредиты - с 12,2 до 20,1% (при этом в 2015 г. этот показатель снизился).

Итак, 2009 - 2015 гг., несмотря на кризисы и другие сложности, стали для банковской системы РФ временем динамичного развития. Это развитие в целом имело инновационную направленность, что отразилось на широком использовании передового международного опыта в сфере банковской деятельности и собственных разработок российских банков в области внедрения и использования различных видов банковских инноваций. Рассматриваемый период, да и все годы нового тысячелетия, стали временем значительных изменений в сфере банковского продуктового предложения, банковского маркетинга, технологических банковских процессов и системе управления. Главными трендами современного банковского обслуживания стали интернет-банкинг, мобильный банкинг, повсеместные расчеты банковскими картами, электронные очереди, совершенно новые банковские продукты и услуги.

После преодоления пика кризиса 2008 - 2009 гг., по итогам 2010 - 2014 гг. для всех основных показателей банковского сектора была характерна устойчивая положительная динамика: совокупные активы, капитал, кредиты организациям и физическим лицам, портфель ценных бумаг, вклады физических лиц, привлеченные средства от организаций показали уверенный рост. В 2015 г. банковскому сектору удалось сохранить положительную динамику по всем показателям (кроме розничного кредитования) однако темпы роста активов были существенно снижены.

По итогам проведенного анализа можно сделать вывод об усиления влияния банковского сектора, банковской деятельность на экономику России. Рост по отношению к ВВП ключевых показателей банковской деятельности - кредитование, привлечение средств клиентов, операции с ценными бумагами - был бы невозможен без внедрения банковских инноваций. При этом совокупные активы банковского сектора по итогам 2015 г., впервые превзошли показатель ВВП.

Для экономики России и банковской системы кризис начал проявляться ближе к концу 2014 г., когда высокий уровень оттока капитала вкупе со снижением цен на нефть привел к резкой девальвации курса рубля в декабре 2014 г. Это объясняет тот факт, что итоговые показатели развития банковской системы в 2014 г. ещё не отражали результатов и всех последствий кризиса и лишь по результатам 2015 г. стал заметен спад в развитии банковской системы РФ.

Несмотря на негативную макроэкономическую обстановку и её последствия для банков, у банковской системы РФ есть потенциал и возможности для выхода из кризиса, дальнейшего развития и роста.

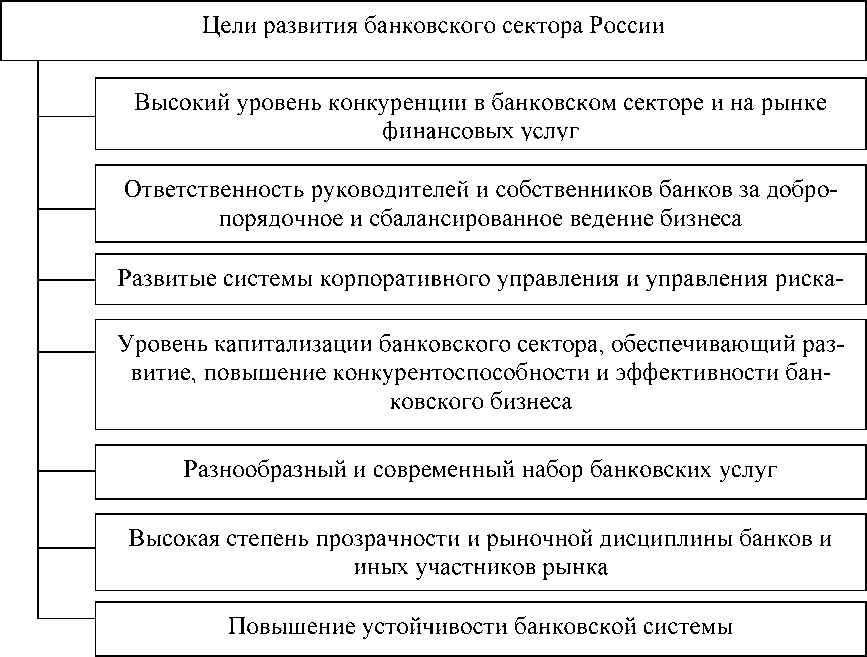

Нивелирование негативных внешних и внутренних факторов, устранение имеющихся недостатков банковской системы России и обеспечение ее качественного преобразования рассматривается сегодня как переход к преимущественно интенсивной модели ее развития. На рис. 2 представлены целевые ориентиры развития банковского сектора РФ.

Рисунок 2 - Целевые ориентиры развития банковского сектора России

Как показано на рис. 2, главными целями развития банковского сектора являются достижение высокого уровня конкуренции на рынке финансовых услуг; повышение ответственности руководства и владельцев банка и обеспечение честного и устойчивого развития бизнеса; развитие систем корпоративного управления, в том числе, управления рисками; повышение уровня капитализации банковского сектора; предоставление разнообразного и современного набора банковских продуктов и услуг; обеспечение высокой степени прозрачности и рыночной дисциплины.

Банк России как главный орган управления банковской системой, и кредитные организации как главная движущая сила банковской системы уже работают с учетом указанных целевых ориентиров.

Прежде всего, Банком России взят курс на сокращение участия государства в капиталах кредитных организаций при сохранении контроля за Сбербанком,

Банком ВТБ и Россельхозбанкам. Это должно улучшить условия ведения бизнеса, сделать их равными для всех банков; обеспечить здоровую и честную конкуренцию на рынке банковских услуг.

Государство в лице Департамента финансово-банковской деятельности и инвестиционного развития Министерства экономразвития РФ, Банк России начали работу по развитию современной финансовой инфраструктуры, в том числе для банков. В частности речь идёт о международном финансовом центре (МФЦ), который призван усилить интеграцию банковского сектора в глобальные рынки. В настоящее время, в связи с кризисом, проект создания МФЦ приостановлен, но не отменен. По мере создания для его развития более благоприятной среды, проект необходимо обязательно продолжить.[18]

Необходимо решить задачу усиления доли рубля в международных расчетах, что стало особенно актуально в условиях усложнения доступа российских кредитных организаций к ресурсам в долларах США и евро. В этой связи необходимо активизировать сотрудничество в валютной сфере с азиатским регионом, в частности - с Китаем.

Основными модернизируемыми инфраструктурными элементами должны стать национальная платежная система, клиринг, биржи. Внезапное, без экономических предпосылок, отключение ряда российских банков от международных платежных систем Visa и MasterCard в начале 2014 г. придало сильный положительный импульс развитию российской Национальной системы платежных карт (НСПК). В итоге НСПК уже работает, к концу 2015 г. должна быть выпущена национальная платежная карта в рамках новой платежной системы «Мир».

Даже в условиях санкций США, Евросоюза и Японии должна и далее проводиться политика по стимулированию присутствия иностранного капитала банковского сектора РФ в целях сохранения здоровой конкуренции на российском рынке банковских услуг, внедрения передовых банковских технологий.

Новые банковские технологии выступают одной из предпосылок решения более широкой и масштабной задачи - повышения качества и расширения набора банковских продуктов. Для этого проводится работа по совершенствованию продуктовой линейки, снижению стоимостных, административных, процедурных, технических и технологических затрат клиентов.

Выводы:

Итак, для достижения целей развития банковской системы РФ предполагается ее реформирование по следующим основным направлениям:

- совершенствование правовой среды, включая развитие законодательства, ориентированного на создание благоприятных условий для ведения бизнеса, защиту частной собственности и развитие конкуренции на финансовом рынке;

- формирование современной инфраструктуры, использующей передовые банковские технологий, предусматривающей развитие системы регистрации залогов, бюро кредитных историй, платежной и расчетной систем, института центрального контрагента и иных инфраструктурных институтов и условий;

- повышение качества корпоративного управления и управления рисками в банках;

- совершенствование банковского регулирования и надзора;

- обеспечение финансовой стабильности и системной устойчивости банковского сектора;

- создание условий для развития конкуренции в банковском секторе и на финансовом рынке;

- повышение конкурентоспособности российских кредитных организаций;

- повышение качества и расширение возможностей потребления банковских услуг по всей территории страны;

- внедрение современных банковских и информационных технологий;

- упрощение и расширение перечня инструментов кредитования малого бизнеса;

- предотвращение вовлечения кредитных организаций в противоправную деятельность.

Заключение

В заключение приведем ряд выводов и предложений по рассматриваемой проблеме.

- Прослеживается функциональная связь и наблюдается влияние состояния мировой торговли (интеграции) на уровень ее монополизации на внутренних рынках стран мира. При снижении роста международной торговли увеличивается степень монополизации крупных отечественных компаний на внутренних рынках.

- Введение странами Запада финансовых и экономических санкций в 2014 г. в отношении России, а также ответные санкции России в виде продовольственного эмбарго привело к импортозамещению на продовольственном рынке, главным образом, за счет увеличения поставок крупнейшими агрохолдингами и к усилению монополизации продовольственной торговли крупнейшими сетевыми компаниями.

- Действующее в России антимонопольное законодательство требует постоянного совершенствования и адаптации к новым трендам на мировом и внутреннем рынках продовольствия.

- В интересах малого и среднего бизнеса необходимо ограничить экспансию федеральных сетей в регионы с целью обеспечения возможности для развития более мелких сетей. Этому может способствовать законодательный запрет на размещение магазинов ближе определенного расстояния друг от друга.

- Требуется увеличить размер штрафов за нарушение антимонопольного законодательства для крупных торговых компаний (с годовым объемом реализации свыше 45 млрд руб.) до размера 1 месячной выручки или осуществлять приостановку деятельности до 3 месяцев.

- С учетом важности развития оптовых продовольственных рынков для обеспечения продовольственной безопасности страны, принять Федеральный закон «Об оптовых продовольственных рынках (ОПР)». ОПР успешно работают в странах с развитой рыночной экономикой. Нам следует перейти от оптовых распределительных центров (которых нигде в мире нет) к оптовым продовольственным рынкам, которые будут функционировать, в том числе и в интересах сельскохозяйственных товаропроизводителей.

Библиография:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 07.02.2017)

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016)

- Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 17.04.2017)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Федеральный закон от 26.07.2006 N 135-ФЗ (ред. от 03.07.2016) "О защите конкуренции"

- Федеральный закон от 13.03.2006 N 38-ФЗ (ред. от 05.12.2016) "О рекламе"

- О естественных монополиях [Электронный ресурс]: Федеральный закон от 17.08.1995 N 147-ФЗ (ред. от 05.10.2015) // Справочно-правовая система Консультант плюс.

- Об утверждении Положения о Федеральной антимонопольной службе [Электронный ресурс]: Постановление правительства РФ от 30.06.2004 N 331 (ред. от 25.12.2015) (с изм. и доп., вступ. в силу с 10.01.2016) // Справочно-правовая система Консультант плюс.

- Артемов А.В. Управление экономикой на основе государственного сектора // "Менеджмент в России и за рубежом" №6, 2007, с.25 с. 20-29

- Артёмов А.В., Брыкин А.В., Управление экономикой на основе государственного сектора // Менеджмент в России и за рубежом, №6-2007, URL: http://www.mevriz.ru/articles/2007/6/4274.htmI

- Веселова М. Ю. Современные подходы к трактовке понятия «банковская услуга» [Текст] / М. Ю. Веселова // Молодой ученый. — 2013. — №12. — С. 268-271

- Корнеев Ю. В. Правовое регулирование банковской деятельности в Российской Федерации. Роль взаимо-действия Центрального Банка и Государственной Думы в законотворческом процессе [Текст] / Ю. В. Корне-ев // Молодой ученый. — 2014. — №1. — С. 233-236.

- Коробова Г.Г. Банковская культура как фактор развития банковской конкуренции / Г.Г. Коробова // Бан-ковские услуги. - 2016. - № 2. - С. 12-23

- Монополии капиталистические, Советская историческая энциклопедия. - 1973-1982 http://dic.academic.ru/dic.nsf/sie/11249

- Покидченко М., Чаплыгина И. История экономических учений. — ИНФРА-М Москва, 2005. — с. 159

- Полусмакова Н.С. Развитие концепций конкуренции: эволюционный подход // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. - 2016. - №1. - Т.3. - С. 13-19

- Роснефть. Структура акционерного капитала // URL: http://www.rosneft.ru/Investors/structure/share_capital/

- Симод Д.В. Становление нормативно-правовой базы, регулирующей конкурентные отношения в России // Историческая и социально-образовательная мысль. - 2016. - №5 (10). - С. 230-232