Принципы эффективного контроля деятельности предприятия.

Содержание:

Введение

Актуальность данной темы обусловлена тем, что в условиях современного производства контроль является одной из самых необходимых функций менеджмента на предприятии, его совершенствование приводит к снижению издержек обращения предприятия. На деятельность организации оказывают влияние многочисленные факторы внешней и внутренней среды, действие которых предвидеть с достаточной степенью вероятности не всегда удается.

Планы не всегда выполняются так, как было задумано. Люди не всегда принимают делегированные им права и обязанности. Руководству не всегда удается должным образом мотивировать людей на достижение поставленных целей. Меняются условия окружающей среды, и организация должна к ним адаптироваться.

У руководства появляется возможность обнаружить собственные ошибки и ошибки персонала, а также определить, достигнуты ли поставленные цели благодаря выполнению одной из функций менеджмента - функции контроля. Контроль относится к числу тех функций управления, сущность которых не всегда правильно понимается людьми. Слово «контроль», как и слово «власть» вызывает чаще всего отрицательные эмоции, т. к. воспринимается, прежде всего, как ограничение, принуждение. Стратегия — это комплекс решений, которые топ-менеджмент, собственники и руководители компании будут совершать или совершают для увеличения стоимости компании, получения прибыли в долгосрочной перспективе для собственников

Как правило, стратегия в бизнесе не только обеспечивает достижение серьезных результатов, но помогает избежать провалов, которые могут возникать при слишком быстром росте либо слишком медленном развитии, и отсутствии обеспечения тыла. У любой компании есть стратегия развития бизнеса, но собственники и топ-руководители компании не всегда ее формулируют, а тем более доносят сотрудникам компании, а иногда даже им стратегия бывает не ведома.

Причем важно понимать, что стратегия бизнеса, обязательно включает элементы стратегии маркетинга, стратегии развития ассортимента и управления ассортиментом в компании, управление персоналом в компании. Это основные составляющие, хотя конечно, важно иметь в составе стратегии и другие составные элементы, которые будут позволять понимать руководителям подразделений цели и задачи своего конкретного направления в бизнесе.

В любом случае, у любой компании или бизнеса всегда есть выбор – самостоятельно и осознано выбирать и строить свою стратегию бизнеса либо следовать стечению обстоятельств, двигаясь и изменяясь под давлением внешней среды, рынка .

Предмет исследования – контроль. Объект исследования – деятельность предприятия.

Цель данной работы – изучить особенности организации эффективного контроля деятельности предприятия. Исходя из поставленной цели можно выделить следующие задачи:

1. Изучить понятие контроля в менеджменте

2. Охарактеризовать систему контроля деятельности предприятия

3. Выявить принципы эффективного контроля

4. Охарактеризовать систему контроля, применяемую в организации

5. Сформулировать предложения по повышению эффективности контроля деятельности

Теоретическая значимость данной работы состоит в возможности использования полученных результатов при написании научных статей и раб.

Практическая значимость данной работы состоит в возможности использования полученных результатов при совершенствовании контроля деятельности предприятия.

Данная работа состоит из введения, основной части, заключения и списка используемой литературы.

Глава 1. Теоретические аспекты эффективного контроля деятельности предприятия

1.1 Понятие контроля в менеджменте

Контроль в стратегическом менеджменте стратегический контроль включает в себя анализ желаемого и достигнутого предприятием результата, проведение корректирующих действий например, путем мониторинга процесса разработки и реализации стратегий, оценки выполнения определенных мероприятий. При выработке стратегии организация получает возможность определения направленности и способов ее движения к поставленным целям, выполненная стратегия позволяет создать условия для эффективной реализации стратегии.

Задачей стратегического контроля является уяснение того, сможет ли привести реализация стратегии к достижению цели. С помощью этой задачи и определяется то, как будет построена вся система стратегического контроля.

Для эффективного осуществления стратегического контроля, необходимо, что бы вся система информации соответствовала некоторым требованиям: Своевременность, которая способствует принятию необходимых решений в процессе корректировки стратегии, Содержание правильных данных, которые адекватно отражают состояние подконтрольных процессов.

На практике большинство организаций не всегда соблюдают перечисленные требования. Процесс оценки и контроля исполнения стратегии - логически завершающие процессы, которые осуществляются системой стратегического управления. Посредством данных процессов обеспечивается устойчивая обратная связь хода процесса при достижении целей и самими целями, которые стоят перед предприятиями.

Основными задачами стратегического контроллинга является: Определить объект, который нужно проверять и показатели, по которым будет производиться проверка, Оценить состояние подконтрольного объекта, исходя из принятых стандартов, нормативов и других эталонных показателей, Выяснить причину отклонения, если она вскрывается по итогам проведенной проверки, Осуществить корректировку по необходимости и возможности. Основными функциями стратегического контроллинга можно считать: контролирование процессов при реализации общей стратегии, формирование и развитие систем по информационному обеспечению системы стратегического управления, отслеживание систем стратегических показателей, разделяя их на находящиеся во внешней и внутренней среде, проведение первичного поэлементного и интегрального стратегического анализа, постановка стратегических целей, вторичный стратегический анализ и стратегическая рефлексия, координация всех стадий управления стратегией как процесса, а также всех элементов стратегического управления в целом в качестве органической системы.

Принято выделять 4 подхода в построении системы измерения и отслеживания:

Система контроля, основанная на рыночных показателях, при которой происходит измерение цен на продукты компании, цен на акции и доход на инвестированный капитал. Данные измерения проводят в соответствии с рыночным сравнением состояния параметров. Измерение и отслеживание на выходе по различным подразделениям предприятия.

При этом подходе контроль становится самоконтролем, при котором контроль результатов деятельности производит не кто-то посторонний, а сам участник деятельности при выполнении своей работы, он же контролирует результаты собственного труда в соответствии с интересами организации.

Основа эффективного управления компанией – регулярный менеджмент. Это управленческий подход, в основе которого лежит наличие в каждый момент времени чётких целей, к которым стремится компания, а также ритм регулярных мероприятий для планирования и контроля выполнения задач. Регулярный менеджмент крайне важен для развития бизнеса, однако он может быть максимально эффективен только тогда, когда у компании есть долгосрочное видение и цели – чёткое понимание того, куда мы планируем прийти.

Ошибка многих собственников бизнеса заключается в чрезмерной фокусировке на краткосрочной прибыли, без формирования долгосрочного видения будущего компании и стратегических целей.

Действительно, в малом и среднем бизнесе порой не хватает времени даже на текущие рабочие задачи, однако это не означает, что следует игнорировать стратегическое планирование. Просто подход к планированию в малом и среднем бизнесе будет отличаться от подхода, применяемого в крупных компаниях.

Можно провести параллель между бизнесом и мореплаванием: крупные компании похожи на океанские лайнеры – они большие, неповоротливые, но при этом устойчивые и способны выдерживать шторма. И курс таких компаний прокладывается на значительно большие периоды – это может быть 5-10 лет.

Когда речь идёт о планировании для небольших компаний, то, в первую очередь, собственнику стоит думать о формировании стратегических целей на ближайшие 1-2 года.

В любом случае, в основе эффективного бизнеса должна лежать бизнес-модель, основанная на создании значительной ценности на рынке. У собственника бизнеса должно быть понимание долгосрочного вектора развития компании, но тактическое планирование необходимо осуществлять на 1-2 года.

1.2 Система контроля деятельности предприятия

Внутренний контроль представляет собой контроль внутри ведомства, производства, организации фирмы, обеспечивающий необходимую работу организации и ее управления.

Внутренний контроль на предприятии осуществляется субъектами посредством следующих действий: определяется фактическое состояние предприятия объект контроля, сравниваются фактические данные с планируемыми, оцениваются выявляемые отклонения и степень их воздействия на аспекты функционирования компании, выявляются причины выявленных отклонений.

Схема организация контроля представлена на рисунке

Состав функции контроля:

Контроль

Как функция менеджмента

Контроль – анализ

Учет регулировка

Обьект управления

Целью внутреннего контроля является информационное обеспечение управляющей системы путем получения возможности принятия в дальнейшем эффективных управленческих решений.

Цель внешнего контроля – защита общества, предприятий и государства от вероятных отрицательных последствий, которые могут наступить при несоблюдении установленных правил в процессе осуществления соответствующей деятельности или при невыполнении субъектами общественных отношений их обязанностей.

Внешний контроль должен обеспечивать безопасность субъектов общественных отношений, защиту их прав и свобод.

Внешний контроль проводится государственными контрольными организациями, общественными организациями и аудиторскими фирмами. Общими целями внешнего государственного контроля являются: найти нарушения при документировании хозяйственных операций, установить законность их проведения, определить правильность различных отчислений и др. Отклонения в процессе внутреннего и внешнего контроля Определение 2 Процесс контроля - основа управления по отклонениям, суть которой в том, что все цели, которые стоят перед компанией и ее отделами, формализуются посредством системы нормативов.

Отклонения от нормативов выявляются в процессе контроля и служат дальнейшим основанием процесса принятия управленческого решения. Причины отклонений: непредвиденная ситуация, возникающая в процессе выполнения плана, отрицание исполнителем требуемых действий по небрежности, усталость, вызванная перегрузками, некомпетентность, недобросовестность, злоупотребление.

Возникающее отклонение может быть разным по масштабам и последствиям. Для правильного определения момента, когда необходимо вмешательство руководителя, отклонения классифицируют в соответствии с качественными и количественными параметрами, сроками, причинами возникновения, степенью опасности. Если они будут превзойдены, то появляется потребность вмешательства руководства в управленческий процесс.

Управление по отклонениям применяют в процессе обучения подчиненных, для расширения их кругозора, подготовки к высокой должности в будущем. Управление по отклонениям содержит определенные сложности и негативные последствия, культивируя у руководителей и исполнителей формальный подход в оценке события, дела, принятии решений. В итоге при существующей нехватке информации, появлении нестандартных ситуаций, которые не связаны с психологическими аспектами поведения сотрудников, в его реализации возникают серьезные препятствия. При внедрении управления по отклонениям требуется создать специальную систему учета отклонений, а также оповещение о них руководителей, что может привести к повышенной бюрократизации процесса управления. Управление отклонениями может усыпить бдительность, особенно по отношению к незначительным на первый взгляд отклонениям, имеющим самые неблагоприятные последствия.

1.3 Принципы эффективного контроля

Процесс управления в соответствии с выполняемыми функциями берет свое начало с постановки системы целей и задач деятельности компании на соответствующий промежуток времени.

В процессе планирования определяется система целей функционирования и развития предприятия, а также пути и средства их достижения. С помощью планирования решения принимаются своевременно, что дает возможность избежать поспешности в их реализации, установить четкие связи и способы их реализации, а также производить контроль ситуации.

Целью организации как функции является создание структуры компании, дающей возможность коллективу эффективно работать совместно для достижения ее целей. В процессе осуществления функции организация, происходит решение следующих задач: Разделение компании на подразделения в соответствии с целями и стратегиями. Делегирование полномочий. Важной задачей при обеспечении эффективной организации является организация потоков информации, которая должна быть достаточной, но не излишней.

Мотивация имеет своей задачей побудить себя и других к деятельности с целью достижения личных результатов или планов предприятия. Координация действий работников может происходить при подготовке документов.

В процессе координации решаются задачи по формулированию и донесению до всех сотрудников целей предприятия, а также до каждого его подразделения в связи с общими целями. При осуществлении контроля происходит обеспечение достижения целей предприятии. Контроль нужен, чтобы обнаружить или разрешить возникающие проблемы своевременно, пока они не станут чрезвычайно серьезными, ее можно использовать в качестве стимулирования успешной деятельности.

В процессе контроля происходит постановка стандартов, изменение фактических и достигнутых результатов и проведение корректировки в тех случаях, если достигнутый результат значительно отличается от установленного стандарта.

Необходимость контроля обусловлена следующими причинами: изменчивость и неопределенность внутренней и внешней среды. Планы и организационные структуры организации - лишь модели желаемого. Но в реальной жизни множество обстоятельств могут препятствовать тому, чтобы задуманное реализовалось.

Степень ориентации на правила и опора на формальные критерии поведения и деятельности называются формализацией. Высоко формализованные организации имеют детальные описания рабочих процедур, должностные инструкции, четкие правила и ограничения.

От служащих требуется огромное количество отчетов, записок и других формальных форм. Рабочие процедуры определены в каждой детали, и поведение служащих должно строго следовать правилам и ограничениям. Менеджеры обязаны детально отчитываться по расходам финансовых средств и использованию других ресурсов. Они также должны регулярно представлять письменные отчеты о деятельности своих подразделений.

Но как показывает практика, несмотря на общую заинтересованность, создавать такие правила непросто.

Сложность, в частности, заключается в том, что российское законодательство практически совсем не отражает вопросы формирования и выполнения правил корпоративного поведения. На уровне законодательства подобные правила выработаны лишь для некоторых категорий работников, например государственных служащих .

В других организациях такой работой придется заниматься самостоятельно, без четких указаний законодателя. Корпоративная культура – это уникальная совокупность формальных и неформальных правил, норм поведения, установок и ценностей, определяющих отношения персонала с клиентами, руководством, самой компанией и ее конкурентами .

Изменения законов социальных ценностей, технологий, условий конкуренции и других переменных величин окружающей среды могут превратить планы, вполне реальные в момент их формирования, через некоторое время в нечто совершенно недостижимое. Для того чтобы подготовиться к возможным изменениям и отреагировать на них должным образом, организации используют функцию контроля, как способ оценки воздействия на них этих перемен. Необходимость предупреждения возникновения кризисных ситуаций. Ошибки и проблемы, возникающие при анализе ситуации внутри организации могут переплетаться, накладываться на ошибки в оценке внешней среды. Эта совокупность ошибок может стать критичной для выживания организации. Чтобы избежать этого и осуществляется функция контроля.

Сопоставляя реальные результаты с планами, руководство получает возможность определить, где организация потерпела неудачу, а где добилась успехов.

Таким образом, контроль позволяет определить область деятельности, наиболее перспективной для расширения фирмы. Для эффективного выполнения своей роли (как функции обратной связи), контроль должен быть всеобъемлющим. Таким образом, функция контроля — это такая характеристика управления, которая позволяет выявить проблемы, скорректировать действия руководства и предупредить возникновение кризисных ситуаций.

Глава 2. Особенности системы контроля на примере ООО «ПроМинент»

2.1 Система контроля, применяемая в организации

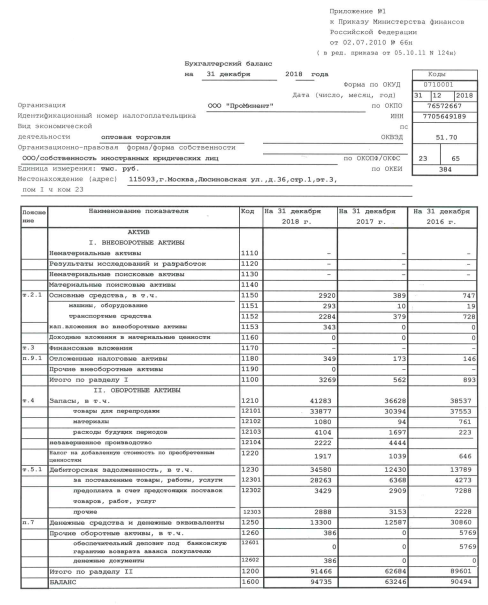

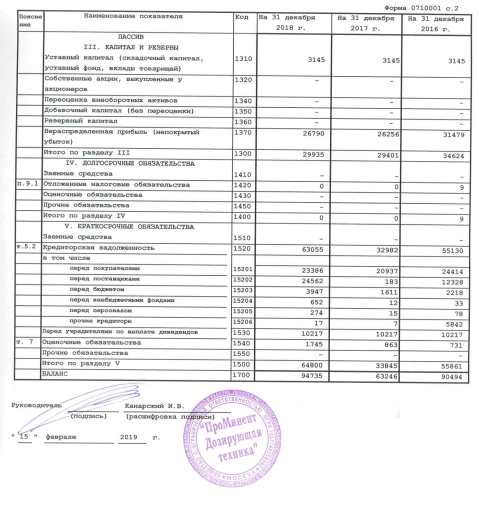

Взято на примере. Общество с ограниченной ответственностью «Про Минент» (далее ООО «ПроМинент»)

Юридический адрес ООО «ПроМинент» - 115093, город Москва, Люсиновская улица, дом 36 строение 1, эт 3 пом I ч ком 23.

Руководитель организации: генеральный директор Канарский Иван Витальевич.

Основным видом деятельности является Оптовая дозирующая торговля»,

ООО «ПроМинент» присвоены ИНН 7705649189, ОГРН 1057746358592, ОКПО 76572667.

Учетная политика в целом на всех организациях имеет стандартную структуру и текстовку. Но в зависимости от видов деятельности и требований законодательства, организации разрабатываю ее с учетом специфики своего производства.

Политика ООО «ПроМинент» составляется и утверждается ежегодно до 31-го декабря текущего года. В ней отражены следующие данные:

- основная деятельность организации;

- оценка полученных активов;

- методы, с помощью которых начисляются цены при авторизации;

- методы, которыми определяется износ.

В учетной политике ООО «ПроМинент» отражены следующие моменты:

- план синтетических и аналитических счетов, которых требует учетная политика ОСНО;

- все документы организации. Именно те, благодаря которым проводится учет, и оформляются операции без типовых форматов;

- порядок, по которому проводится инвентаризация и способы оценки активов и пассивов;

- на каких правилах проведен учет;

- процедуры контроля за операциями и прочие решения, требуемые для ведения бухгалтерского учета.

Принятая ООО «ПроМинент» учетная политика используется постоянно из года в год. Изменения в нее обычно производятся тогда, когда возникают изменения в законе РФ или компаний, занимающихся регулированием бухгалтерского учета либо при изменении условий, по которым может производиться деятельность самой организации. Именно поэтому сданная до конца года учетная политика вводится в новом финансовом году.

В деятельности ООО «ПроМинент» используются первичные учетные документы, составленные по унифицированным формам, утвержденным органами государственной статистики и отраслевыми министерствами.

Организационно-управленческая схема организации представлена на рисунке

Организационно-управленческая схема ООО «ПроМинент»

- Генеральный директор

- Заместитель генерального директора

- Юредическая служба

- Системный администратор

- Заместитель директора по экономическим и финасовым вопросам

- Главный бухгалтер

- Бухгалтерия

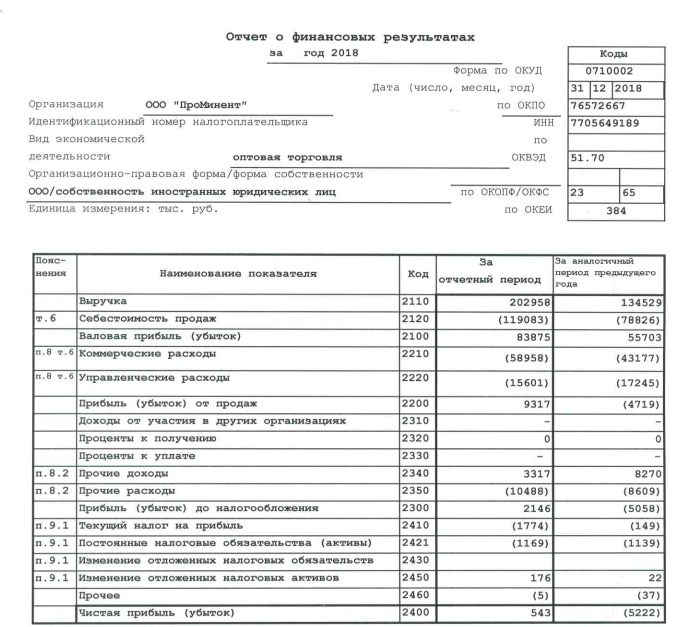

Таблица 1 - Динамика финансово-экономических показателей ООО «ПроМинент»

|

Показатели |

Год |

Абсолютный прирост (отклонение),+,– |

Относительный прирост (отклонение), % |

|||||

|

2017 |

2018 |

2019 |

2018/ 2017 |

2019/ 2018 |

2018/ 2017 |

2019/ 2018 |

2019/ 2017 |

|

|

Выручка |

130473 |

134529 |

202958 |

4056 |

68429 |

3,11 |

50,87 |

55,56 |

|

Себестоимость |

71914 |

78826 |

119083 |

6912 |

40257 |

9,61 |

51,07 |

65,59 |

|

Валовая прибыль (убыток) |

58559 |

55703 |

83875 |

-2856 |

28172 |

-4,88 |

50,58 |

43,23 |

|

Рентабельность продукции, % |

81,43 |

70,67 |

70,43 |

-10,76 |

-11 |

-13,22 |

-0,33 |

-13,5 |

|

Рентабельность продаж, % |

44,88 |

41,41 |

41,33 |

-3,48 |

-3,56 |

-7,75 |

-0,19 |

-7,92 |

|

Затраты на рубль продаж |

0,55 |

0,59 |

0,59 |

0,03 |

0,04 |

6,31 |

0,14 |

6,45 |

Рисунок 3. Динамика финансовых показателей ООО «ПроМинент»

Сумма выручки ООО «ПроМинент» в 2017 году составила 130,473 тыс. рублей, рост на 55,56% свидетельствует о способности компании эффективно работать на открытом рынке, добиваться стабильного положения на рынке в условиях постоянной конкуренции.

Увеличение выручки ООО «ПроМинент» обеспечивает приток необходимых средств для покрытия расходов. Отмечается снижение эффективности процесса управления затратами в рамках текущей деятельности, так как себестоимость продукции, товаров и услуг ООО «ПроМинент» за 2017-2019 годы увеличилась на 165,59%, а выручка показывает рост на 155,56%.

По итогам 2019 года сумма валовой прибыли (убытка) ООО «ПроМинент» равна 83,875 тыс. руб. против 58,559 тыс. руб. в 2017 году. Положительное значение показателя на конец периода указывает на возможность создания добавленной стоимости в рамках его повседневной рутинной деятельности. В результате у компании есть средства для обеспечения деловых расходов, обслуживания долга и т.д.

2.2 Предложения по повышению эффективности контроля деятельности

В условиях рыночной экономики создается и ликвидируется множество организаций, каждая из которых выделяет главной своей целью получение максимальной прибыли при минимальных затратах. Любой руководитель стремится найти новые способы повышения доходности.

ООО «ПроМинент» составляет конкретный план, в ходе которого должна увеличиться доходность предприятия. Такие действия представляют собой:

- увеличение количества товаров;

- повышение качества товаров;

- рационализация использования материалов, рабочих площадей, рабочего времени и труда для снижения себестоимости.

В условиях рынка услуги обеспечивают удовлетворение потребителей, следовательно, и основную цель предпринимательства.

Мероприятия по увеличению прибыли ООО «ПроМинент» могут осуществляться в следующих направлениях:

- понижение себестоимости;

- повышение выручки;

- увеличение цен.

Выделяют такие факторы, влияющие на уменьшение затрат организации:

- управление затратами и эффективностью;

- повышение оборачиваемости;

- повышение производительности труда.

Можно выделить ряд действий по увеличению прибыли ООО «ПроМинент», что представлено на рисунке 4.

Существует множество способов и резервов увеличения прибыли, но наиболее долгосрочным и эффективным является увеличение объема продаж.

Управляющий любой организации разрабатывают свою собственную стратегию, рассчитанную на прирост прибыли, а большинство отдают предпочтение уменьшению расходов и наращиванию услуг.

Рисунок 4- Резервы увеличения прибыли ООО «ПроМинент»

Такой способ нельзя назвать достаточно действенным, так как уменьшение себестоимости сложно организовать без ущерба качеству услуг, следовательно, такое уменьшение себестоимости скорее приведет к уменьшению количества продаж, чем к его увеличению.

Кроме этого, поставщики и различные компании не редко повышают свои цены на услуги, что влечет к увеличению цены. Одним из действенных вариантов можно признать временное уменьшение управленческих расходов, которые зачастую являются неоправданными.

Для достижения ООО «ПроМинент» максимально возможной эффективности, требуется реализация комплексного подхода, применения различных мер увеличения прибыли в совокупности.

На прибыль могут положительно воздействовать улучшение таких показателей как трудоемкость и производительность труда.

Возможен вариант увеличения цен на товары. ООО «ПроМинент» может повысить качество услуг и соответственно возрастет их стоимость.

Суть заключается в том, что потребитель качество услуг связывает с ценой: высокая цена устанавливается на качественные товары.

Также ООО «ПроМинент» может провести исследование используемых и потенциальных рынков сбыта, что покажет является ли выгодным реализация товаров на привычных рынках, возможны ли иные места сбыта.

Для повышения прибыли анализируемого предприятия необходимо провести следующие мероприятия:

- внедрить систему управленческого учета;

- оптимизировать уровень запасов;

- снизить себестоимость;

- сократить зависимость от внешних инвесторов.

Данные мероприятия взаимосвязаны и дополняют друг друга.

Система управленческого учета внедряется для повышения эффективности управления предприятием и позволяет обеспечить руководство сведениями по оперативным результатам деятельности, что способствует своевременному выявлению проблем и позволяет принять необходимые решения для предотвращения негативных последствий. Кроме того, система управленческого учета позволит получить более точную информацию по исчислению прибыли, формированию себестоимости и запасов, а также обеспечит анализ и контроль использования ресурсов, подготовит информацию для принятия решений о структуре и объемах производимой товаров.

В настоящее время довольно актуальными стали вопросы целесообразной и действенной организации процессов управления и контроля за движением материальных и финансовых потоков на предприятии с целью роста эффективности материально–технического снабжения самого предприятия и сбыта товаров.

Это нужно для оптимизации величины запасов и эффективного их использования, снижения их величины на предприятии, а также сведения к минимуму оборотных средств, которые вложены в эти запасы. Деятельность предприятия при сравнительно значительном уровне у него запасов будет совершенно не эффективной.

В этом случае предприятие располагает у себя по отдельным группам товарно–материальных ценностей запасы больше, чем действительно необходимых их значений – излишние запасы.

Согласно вышесказанному, предприятию дополнительно нужно вкладывать в них существенные оборотные средства, что приведет соответственно к нехватке финансовых ресурсов, и, следовательно, к – уменьшению платежеспособности предприятия, неосуществимости вовремя приобрести нужные для производства материальные ресурсы, оборудование, рассчитаться с бюджетом и внебюджетными фондами по налогам и по зарплате с работниками и т.д.

Стратегия формированием запасов материальных ресурсов включает разработку обоснованных норм запасов, их планирование, учет, анализ, контроль за фактическим состоянием и оперативное регулирование. Для повышения эффективности процесса материальными запасами и удешевления контроля их состояния в логистической практике используются методы структуризации материальных ресурсов.

Наличие неиспользуемых запасов приводит к следующим последствиям:

- замедлению оборачиваемости оборотных средств;

- отвлечению из оборота материальных ресурсов;

- снижению темпов воспроизводства;

- приведению к значительным издержкам по содержанию самих запасов.

Кроме того, высокий уровень излишков запасов приводит к увеличению издержек предприятия по содержанию самих запасов:

- необходимости иметь в распоряжении предприятия больших складских площадей;

- увеличению персонала (кладовщики, грузчики, бухгалтера) для обработки и учета материалов, которые находятся на складе;

- дополнительным коммунальным платежам;

- налогам на имущество.

Из-за всего этого повышаются расходы на: амортизационные отчисления, которые возникают из–за создания дополнительных складских помещений, где хранятся излишки запасов, увеличиваются затраты на заработную плату персонала (кладовщиков, грузчиков, обрабатывающих эти запасы), рост коммунальных платежей – на освещение, отопление дополнительных складских помещений и т.д.

В результате – дополнительные расходы, сокращение объема продаж, разочарование потребителей и снижение прибыльности. Избыток запасов – это потребности в дополнительных площадях, в оборотном капитале, в расходах на страховку и выплату налогов, а также риск возможной утраты части или полной стоимости хранящегося продукта. В результате – расходы увеличиваются, прибыльность падает.

Далее проведем экономическую эффективность предложенных мероприятий.

Изменение себестоимости при снижении запасов сырья и материалов представлено в таблице 2.

В таблице 2 показаны изменения материальных затрат и

себестоимости в целом в результате сокращения запасов до нормативного

уровня. Из таблицы видно, что выбытие сверхлимитных запасов позволяет

снизить затраты на их хранение на 1555 тыс. руб. или на 30%. При этом

экономия материальных ресурсов составит 8,5%, что позволит снизить

себестоимость на 8%.

Таблица 2- Изменение себестоимости при снижении запасов сырья и материалов

|

Виды материальных затрат |

факт |

прогноз тыс.руб. |

Изменения, план-факт |

|

|

тыс. руб. |

% |

|||

|

Основные материалы |

6500 |

6500 |

- |

1 |

|

Топливо и энергия |

4204 |

4204 |

- |

1 |

|

Услуги сторонних организаций |

5200 |

3645 |

-1555 |

-30 |

|

Прочие материалы |

2360 |

2360 |

- |

- |

|

Итого: |

18264 |

16709 |

-1555 |

-8,5 |

|

Себестоимость |

19558 |

18003 |

-1555 |

-8 |

|

Товары |

5938 |

1500 |

-4438 |

-74,7 |

Изменение прибыли при снижении себестоимости отражено в таблице

3: снижение себестоимости на 8% вызывает рост валовой прибыли в 3,8 раз.

Таблица 3 - Прогнозируемые показатели прибыли в результате снижения себестоимости на 2020-2021 гг.

|

Показатели |

Сумма, тыс., руб. |

Темпы роста,% |

||

|

2020 год |

2021 год |

2020 год |

2021 год |

|

|

Выручка от реализации |

718 126 |

718 126 |

90,2 |

90,2 |

|

Себестоимость |

592 184 |

590 639 |

88,7 |

82 |

|

Валовая прибыль |

125 942 |

127 487 |

216,4 |

834 |

|

Прибыль от продаж |

118 147 |

119 692 |

216,4 |

834 |

|

Прочие расходы |

69 783 |

69 783 |

-107 |

-107 |

|

Прибыль до налогообложения |

84 184 |

85 729 |

286,9 |

405,9 |

|

Налог на прибыль |

21 974 |

22 283 |

286,9 |

405,9 |

|

Чистая прибыль |

58 755 |

59 991 |

286,9 |

405,9 |

.

Реализация сверхлимитных запасов и последующий рост прибыли

повлияют на структуру баланса предприятия. Во-первых, изменится

структура имущества: запасы снизятся на 4438 тыс. руб., а средства от их

реализации поступят на счета предприятия.

Подводя итоги, можно сделать следующие выводы:

- для решения контроля учета и анализа доходов и расходов необходимо осуществить ряд мероприятий. Такими мероприятиями являются: внедрение системы бюджетирования на предприятии, которая является эффективной в условиях нестабильных рынков, низкого уровня предсказуемости в политико-правовой сфере и установки;

- установка нового программного обеспечения позволит более эффективно вести бухгалтерский учет доходов и расходов, так как данная система не только может осуществлять автоматизированный учет, но также и может в автоматизированном режиме осуществлять аналитику формирования и распределения доходов и расходов. Система также позволяет осуществлять сценарное планирование и рамках системы контроллинга;

- разработаны мероприятия по совершенствованию управления доходностью организации ООО «ПроМинент», а также показаны результаты от предложенных мероприятий;

- резюмируя вышеизложенное, можно сказать, что предложенные мероприятия положительно сказались на финансовом состоянии предприятия, увеличив его прибыльность. Оптимизация запасов товаров позволила увеличить долю абсолютных активов, что положительно отразилось на ликвидности баланса и платежеспособности предприятия. Сокращение затрат на хранение сверхлимитных запасов снизило себестоимость продукции на 8% и увеличило прибыль предприятия в 4 раза.

Заключение

Контроль позволяет констатировать и анализировать результаты деятельности, оценивать их и делать на основе оценок соответствующие выводы. Данные выводы, в свою очередь, помогают организации корректировать стратегию своей деятельности с учетом проблем и изменений.

Контроль также дает возможность создать систему справедливой оценки персонала, который занят в достижении организационных целей, связанную с результатами деятельности сотрудников. Такая система оценки представляется сотрудникам наиболее честной и повышает уровень их мотивации. С помощью контроля становится возможным оценить со всех сторон компетентность менеджмента, принимающего управленческие решения.

Контроль позволяет оценить эффективность реализации мер и планов, составленных на основе принятых управленческих решений. С помощью контроля в организации формируется система обратной связи, которая помогает в выполнении функций оценки, поощрения и информирования как сотрудников, так и управленческого персонала. Контроль как инструмент развития организации Контроль можно рассматривать как один из ключевых инструментов развития компании. Реализация управленческого процесса невозможна без функции контроля.

Особенность контроля состоит в том, что он играет двойственную роль в процессе менеджмента организации. Контроль представляет собой заключительную стадию управленческого цикла и является при этом связующим звеном между двумя системами – управляющей и управляемой. Контроль в значительной степени интегрирован с другими элементами системы управления.

Это приводит к тому, что становится практически невозможным определить круг деятельности любого из сотрудников таким образом, чтобы он задействовал какой-либо из элементов менеджмента, не учитывая при этом функцию контроля.

Если рассматривать фазу контроля как процесс, можно выделить ее ключевые этапы:

1. Определение желаемого состояния объекта контроля. На это влияют качество планирования - то насколько персоналом разработаны оптимальные пути достижения цели, поставленных системой управления, что определяется добросовестностью и компетентностью персонала. Помимо этого, могут влиять факторы ограничения: социальные, ресурсные, политические. Также в качестве желаемого состояния могут быть приняты параметры предприятия - лидера отрасли, или среднеотраслевые показатели, показатели самого предприятия за предыдущие периоды. Такое желаемое состояние определяется принципами действующего законодательства, внутренними нормативными актами и решениями руководства организации.

2. Выявление достигнутого фактического состояния объекта контроля при проведении контрольных процедур, необходимых для достижения целей контроля.

3. Сравнение и выявление отклонений фактического состояния от желаемого.

Список использованной литературы

1. Михненко П. А. Теория менеджмента : учебник / П. А. Михненко. — 3-е изд. перераб. и доп. — М.: Московский финансово-промышленный университет «Университет», 2017. — 520 с.

Дополнительная литература:

2. Гапоненко А. Л. Теория управления: учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 336 с.

3. Герчикова И. Н. Менеджмент: учебник / И. Н. Герчикова. — 4-е изд., перераб. и доп. — М.: Юнити-Дана, 2015. — 510 с. [Электронный ресурс]. — Режим доступа: http://biblioclub.ru

4. Кукушкина В. В. Введение в специальность. Менеджмент : учебник / В. В. Кукушкина — М. : ИНФРА-М, 2014. — 252 с.

5. Тебекин А. В. Менеджмент: учебник / А. В. Тебекин — М.: ИНФРА-М, 2014. — 384 с.

Дополнительные источники

6. Официальный сайт организации https://www.prominent.ru/ru/

Приложения

- Анализ коммерческой деятельности спортивной организации на примере ПФК ЦСКА (Теоретические основы организации коммерческой деятельности)

- Краткая характеристика ООО «АирСток»

- Анализ деятельности спортивной организации на примере Всероссийской федерации волейбола (Теоретические основы спортивного менеджмента)

- Распределение и использование прибыли как источник экономического роста предприятия

- Распределение и использование прибыли как источник экономического роста предприятия

- Первичные учетные документы в бухучете

- Нейронные сети (Устройство нейронных сетей)

- Объектно-ориентированный анализ и проектирование

- Исполнение лишение свободы в исправительных колониях общего режима

- Авторское право и его место в системе гражданского права (Авторское право и его тенденция развития в России)

- Авторское право и его место в системе гражданского права

- Анализ коммерческой деятельности спортивной организации на примере ПФК ЦСКА.