Распределение и использование прибыли как источник экономического роста предприятий (Процесс формирования прибыли предприятия)

Содержание:

Введение

Рыночная экономика требует осуществления новой финансовой политики, усиления ее воздействия на ускорение социально-экономического развития страны, предусматривает рост эффективности производства и укрепление финансов государства. Важная роль в обеспечении всесторонней интенсификации производства и повышения его эффективности принадлежит прибыли. Она представляет собой часть национального дохода, включает стоимость прибавочного продукта и отдельные элементы необходимого продукта. От роста прибыли зависят развитие рынка средств производства, создание предметов народного потребления, деятельность рынка ценных бумаг, наличие бездефицитного бюджета, преодоление кризисных явлений в экономике страны. Поэтому в росте суммы прибыли заинтересованы как организация, так и государство.

Ключевая роль прибыли в развитии как каждой отдельной организации, так и всей национальной экономики, определяет необходимость постоянного совершенствования руководителями и финансовыми менеджерами методов эффективного управления формированием и использованием прибыли в процессе деятельности организаций. Сложность формирования и распределения прибыли в современных организациях зависит от многих факторов, как внешнего, так и внутреннего характера. Прежде всего необходимо учитывать, что прибыль – это один из основополагающих элементов в деятельности организации.

Таким образом, актуальность темы исследования определяется ролью прибыли в развитии организации, а с другой стороны – необходимостью рационального управления ею.

Цель работы заключается в исследовании особенностей формирования и использования прибыли на предприятии, а также в определения возможностей ее увеличения в ИП Костерина Д.Г..

Для достижения поставленной цели необходимо выполнить ряд основных задач.

Задачи работы:

-изучить теоретические и методологические аспекты формирования, распределения и использования прибыли предприятия;

-проанализировать эффективность распределения прибыли в ИП Костерина Д.Г. и выявить основные проблемы;

-разработать рекомендации по совершенствованию процесса распределения прибыли ИП Костерина Д.Г.;

-оценить эффективность предложенных мероприятий и рекомендаций.

Объектом исследования в работе выбрано ИП Костерина Д.Г.

Предметом исследования являются процессы формирования и использования прибыли на данном предприятии.

Теоретической основой работы послужили результаты исследований в области теории финансов, финансового менеджмента, российских и зарубежных ученых, законодательные акты РФ, регламентирующие процесс формирования и использования прибыли.

Методологическую основу исследования составили методы вертикального и горизонтального анализа бухгалтерской отчетности, методы анализа коэффициентов и факторного анализа.

Практическая значимость работы определяется тем, что выводы и рекомендации, сформулированные по результатам исследования, могут быть использованы для обоснования мероприятий по выявлению и реализации резервов роста прибыли на исследуемом предприятии.

Глава 1. Теоретические аспекты формирования и распределения прибыли

1.1 Сущность, понятие и основные показатели прибыли предприятия

Прибыль как итоговый показатель отображает каждую сторону производственно-хозяйственной деятельности: технический уровень производства и конкурентоспособность производимой продукции, уровень использования основных и оборотных средств, трудовых фондов. Предприятию следует добиваться получения такого объема прибыли, который позволил бы ему не только удерживать свое положение на рынке выпускаемых предприятием товаров и оказываемых услуг, но и гарантировать развитие производства и устойчивое финансовое положение в условиях конкуренции.

В литературе зарубежных стран приводятся различные определения прибыли:

1) доход предпринимателей, обеспечивающих экономику прибылью;

2) «монопольный» доход;

3) «явный» доход от производства;

4) основной объект реализации распределительной функции финансов предприятий;

5) вознаграждение предпринимателя за риск, новые идеи и усилия, которые он вкладывает в свой бизнес и пр[1].

В законодательстве РФ определение прибыли мы можем найти только Налоговом Кодексе (гл. 25)[2]. Кроме того ее использование встречается и в нормативных актах, регулирующих бухгалтерский учет. Так в Положении по бухгалтерскому учету “Бухгалтерская отчетность организации” представлено содержание отчета о финансовых результатах, в котором можно увидеть следующие виды прибыли: прибыль от продаж, валовая прибыль, прибыль до налогообложения, чистая прибыль, прибыль от обычной деятельности . Эти определения нормативно не закреплены и могут употребляться в самых различных контекстах. Кроме этого используются также следующие термины - бухгалтерская прибыль, балансовая прибыль, прибыль нормальная, прибыль экономическая, операционная прибыль и др[3].

В Большом Экономическом Словаре представлено несколько видов прибыли: “случайная”- прибыль, полученная в результате случайных операций, не являющихся характерными для обычной хозяйственной деятельности, “нормальная” - в экономике зарубежных стран под ней понимается вознаграждение за выполнение предпринимательских функций; является элементом внутренних издержек наряду с внутренней рентой и внутренней заработной платой, “упущенная” - возможная прибыль, которая не была получена, «фиксированная» - прибыль одинаковая на протяжении определенного периода.

Современной экономической мыслью рассматриваются показатели прибыли как: «доходы от использования фактора производства, т.е. труда, земли и капитала». При отрицании прибыли как результата эксплуатаций, присвоений неоплаченной стоимости наемного труда, выделяют ряд следующих определений прибыли. Во-первых, прибылью является объем платы за услуги предпринимательской деятельности. Во-вторых, прибыль представляет собой плату за новаторство, за таланты при осуществлении управления фирмами. В- третьих, прибылью называется уровень платы за риски, за неопределенности результата предпринимательской деятельности. Риски могут быть связаны с осуществлением выбора тех или иных управленческих, научно-технических или социальных решений, с теми или иными вариантами природно-климатического условия. Риски могут быть связаны и с непредсказуемым обстоятельством - стихийным бедствйем, межнациональным и межгосударственным конфликтом и т.п. Результат рисков может быть кардинально различен - большие прибыли и, наоборот, их уменьшения или даже разорения фирм. В-четвертых, это так называемые монопольные прибыли. Они возникают при монопольных положениях производителей на рынках или при естественных монополиях. Монопольные прибыли по большей части неустойчивы.

Под прибылью в рыночных условиях понимаются вознаграждения при использовании специфических факторов производства - предпринимательства. Предпринимательство представляет собой специфический фактор, так как в отличие от капитала и земли - неосязаемо и не выступает в материальновещественных формах. Поэтому с данной позиции достаточно трудно определяются количественно полученные предприятиями прибыли.

В науке микроэкономики понятия прибыли определяются в качестве: «величины, определяемой как разницы общих объемов выручки и общих издержек, разницы доходов и расходов»[4].

В качестве важнейших экономических категории и основных целей деятельности любых коммерческих организаций, прибыли отражают чистые доходы, созданные в сфере материального производства, и выполняют определенные функции.

Во-первых, прибылью характеризуются экономические эффекты, полученные в результате деятельности предприятий. Процессы получения прибылей на предприятиях означают, что полученный доход превышает весь расход, связанный с их деятельностью.

Во-вторых, прибылью выполняется стимулирующая функция, что связано с тем, что прибыли являются одновременно не только финансовыми результатами, но и основными элементами финансовых ресурсов предприятий. Поэтому предприятия заинтересованы в получении максимальных объемов прибыли, так как являются основами расширения производственной деятельности, научно-технических и социальных уровней развития предприятий.

В-третьих, прибыли являются одними из важнейших источников формирования бюджета различного уровня[5].

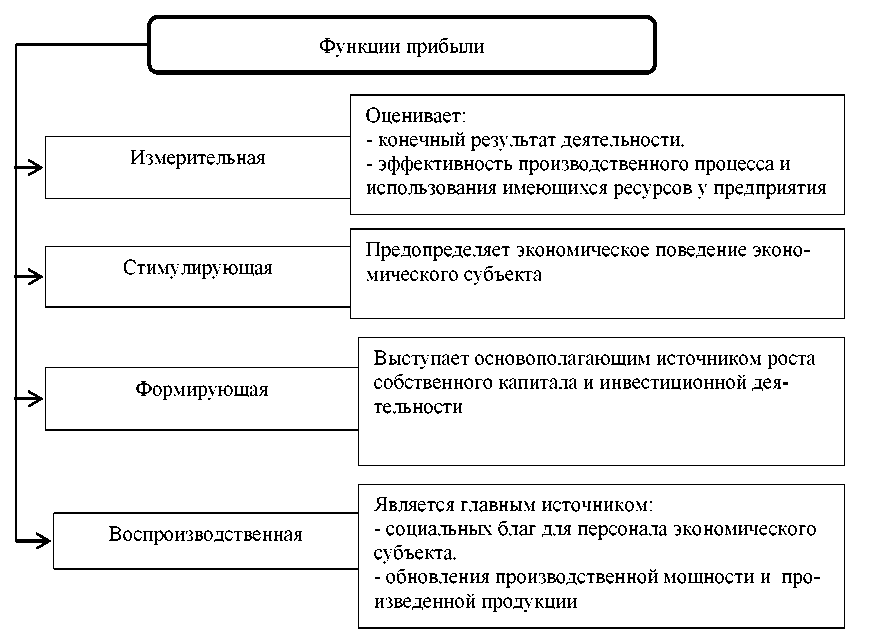

Прибыль как ведущая категория рыночных отношений выполняет ряд главнейших функций (рис. 1).

Рисунок 1. Основные функции показателя «прибыль»

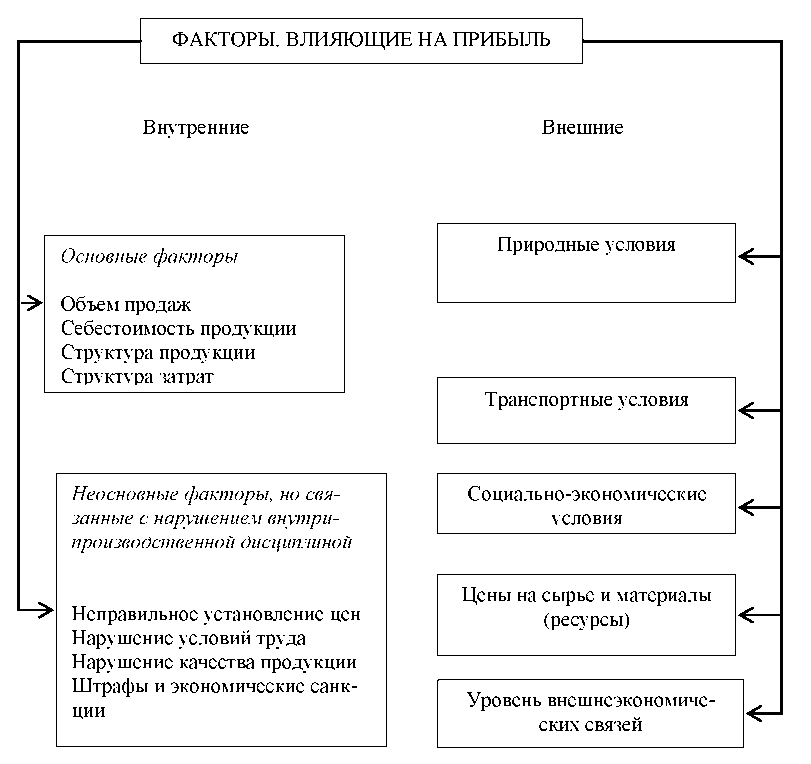

На изменение прибыли имеют влияние как внешние, так и внутренние факторы (рис. 2).

Рисунок 2. Факторы влияния на прибыль

На величину прибыли большое влияние оказывают внутренние факторы. Повышение прибыли предприятия может быть достигнуто за счет: улучшения качества продукции;

- увеличения выпуска продукции;

- продажи излишнего оборудования и другого имущества или сдачи его в аренду;

- снижения себестоимости продукции;

- диверсификации производства;

- расширения рынка продаж и т. д[6].

Развитие предпринимательства, предполагает необходимость правильного исчисления прибыли. Исходя из того, насколько правильно определена плановая прибыль, зависит благополучная финансово-хозяйственная деятельность предприятия.

Таким образом, прибыль является важнейшим показателем деятельности экономического субъекта, характеризующим финансовый результат. Ее увеличение дает возможности предприятию расширять бизнес, повышать деловую активность, привлекать новых инвесторов. Положительная динамика прибыли является наилучшим показателем финансового здоровья предприятия.

1.3 Порядок распределения и использования прибыли предприятия

Процессы расширения прибылей основываются на соблюдении ряда принципов: обеспечения материальной заинтересованности работника при достижении наивысшего уровня затрат; накопления собственных капиталов; выполнения обязательства перед государственными бюджетами. В качестве распределения прибылей понимают порядки их направлений, определяемые по законодательству. В условиях рыночной экономики значительную часть прибыли изымают в качестве налога (от 38% до 45% валового показателя прибыли), направляемые государством на пополнения дохода бюджета.

Согласно Закону РФ «О налоге на прибыль предприятий и организаций» предоставлены права предприятий направления части валового показателя прибыли на финансирования капитального вложения производственного назначения, а также на погашения кредита банка, полученного на эту цель[7]. Это уменьшает фактические суммы налогов на прибыль, исчисленные без учета этих льгот, не более чем в 2 раза.

Кроме того, согласно закону разрешается за счет уровня валовой прибыли покрыть расходы, связанные с погашением кредита коммерческого банка, который получен с целью финансирования капитального вложения. Если предприятия этот кредит используют не по целевым назначениям, то полученные от его использования прибыли подлежат налогообложению в общих порядках. Процедуры распределения прибылей предопределяют процессы их использования. -

Целью анализа распределения прибылей является установление того, как рационально распределяют прибыль с позиции процедуры самовозрастания (самоокупаемости) капиталов и самофинансирования предприятий. В этих случаях обязательно исследуют направление использования прибылей, остающихся в распоряжении предприятий. В качестве распределения прибылей на предприятиях понимают их направления в бюджеты согласно статьям использования. Законодательные основы распределения прибыли регулируются в тех ее частях, которые поступают в бюджеты различных уровней в качестве налога и другого вида обязательных платежей.

Определения направления расходования прибылей, остающихся в распоряжении предприятий, структуры статей их использования находятся в компетенции предприятий.

Основной принцип распределения прибылей формулируют определенным образом: прибыли,, получаемые предприятиями в результате производственнохозяйственного и финансового вида деятельности, распределяют между государством и предприятиями как хозяйствующими субъектами; прибыли для государства поступают в соответствующий уровень бюджета в качестве налога и сбора, ставка которых не может быть произвольно изменена.

Составы и ставки налогов, порядки их исчисления и взноса в бюджеты устанавливают согласно законодательству: величину прибылей предприятий, оставшихся в их распоряжении после уплаты налога, не должны снижать их заинтересованность в росте объемов производства и улучшении результата производственно-хозяйственного и финансового вида деятельности: прибыли, остающиеся в распоряжении предприятий, в первую очередь направляются на накопления, обеспечивающие их дальнейшие развития, и только в остальных частях - на потребления.

На предприятиях распределению подлежат показатели чистой прибыли, т.е. прибыли, оставшиеся в распоряжении предприятий после уплаты налога и другого вида обязательных платежей. Из них взыскивают размер санкций, уплачиваемых в бюджеты и некоторые внебюджетные фонды. Процедуры распределения чистой прибыли отражают процессы формирования фонда и резерва предприятий с целью финансирования потребности производства и развития в социальной сфере[8].

В рыночных условиях хозяйствования государством не устанавливаются какие-либо нормативы распределения прибылей, но через порядки предоставления налоговой льготы стимулируют направления прибылей на капитальное вложение производственного и непроизводственного характера, на благотворительную цель, финансирования природоохранного мероприятия, расхода на содержание объекта и учреждения в социальной сфере и др. Законодательством ограничиваются размеры резервных фондов предприятия, регулируются порядками формирования резервов по сомнительному долгу.

Процедуры распределения показателей чистой прибыли являются одним из направлений по внутрифирменному планированию, значения которых в условиях рыночной экономики возрастают [22, с. 136]. Порядки распределения и использования прибылей на предприятиях фиксируются в уставе предприятий и определяются положениями, которые разрабатываются соответствующим подразделением экономической службы и утверждаются руководящими органами предприятий.

Согласно уставу предприятие может составлять смету расходов, которые финансируются из прибылей, либо образовать фонд накопления (в качестве фонда развития производств или фонда производственного и научно-технического развития, фонда социального развития) и фонд потребления (в качестве фонда материального поощрения).

К категории расходов, которые связаны с развитием производства, относят сумму расхода на научно-исследовательскую, проектную, конструкторскую и технологическую работу, финансирования разработок и освоение нового вида продукции и технологического процесса, затрат на совершенствование технологий и организаций производств, модернизаций оборудования, затрат, связанных с техническими перевооружениями и реконструкциями действующих производств, расширениями предприятия.

Процессы распределение прибылей на социальные нужды включают суммы расходов на эксплуатацию социально-бытового объекта, находящегося на балансе предприятий, финансирования строительства объекта непроизводственного назначения, организаций и развитии подсобных сельских хозяйств, проведении оздоровительного, культурно-массового мероприятия и т.п.[9]

Следовательно, все виды прибыли, остающейся в распоряжении предприятий, подразделяются на части. Первой частью увеличивают имущество предприятий и она участвует в процессах накопления, второй характеризуются доли прибылей, используемых на потребления. При этом не обязательно все прибыли, направляемые на накопления, использовать полностью.

Остатки прибылей, не использованных на увеличения имущества, имеют резервные значения и могут быть использованы в последующий период с целью покрытия возможного убытка, финансировании различного рода затрат.

Под нераспределенной прибылью в широком смысле понимают вид прибыли, использованной для накопления, наличия нераспределенной прибыли прошлых лет свидетельствуют об абсолютной финансовой устойчивости предприятий, о наличии источников для последующего развития.

Глава 2. Анализ эффективности процесса формирования и распределения прибыли на примере ИП "Костерина Дарья Георгиевна"

2.1 Организационно – экономическая характеристика ИП "Костерина Дарья Георгиевна"

Объектом исследования является магазин розничной торговли автозапчастями ИП "Костерина Дарья Георгиевна" (Сокращенное название ИП Костерина Д.Г. ), зарегистрированный 9.08.2000 года, в целях более полного удовлетворения потребностей населения, предприятий, организаций и учреждений в товарах, работах, услугах и получении прибыли в интересах его участников.

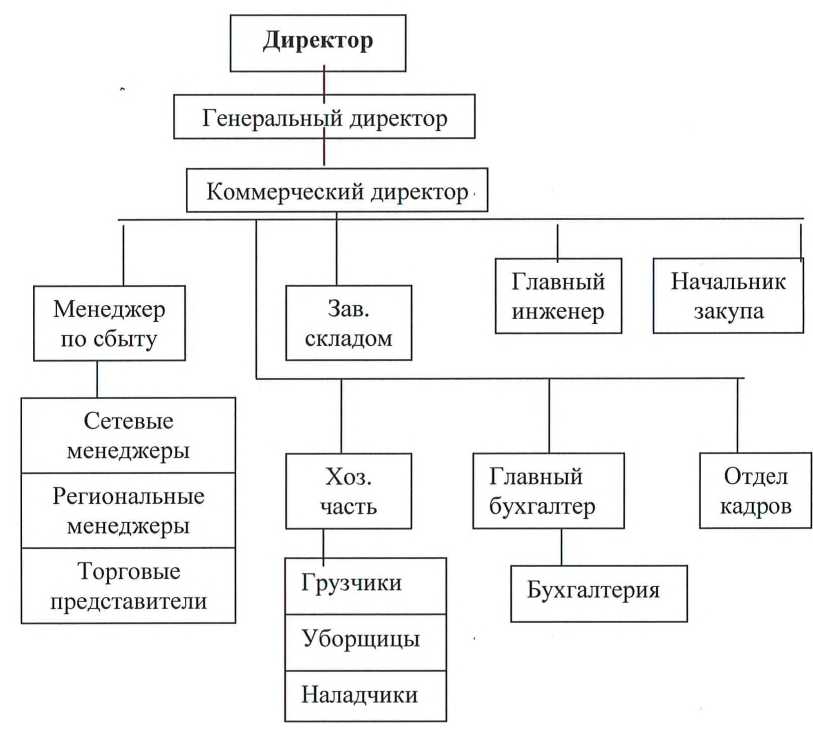

На рисунке 3 представлена структура управления Общества.

Рисунок 3. Структура управления ИП Костерина Д.Г..

Предприятие зарегистрировано по адресу: г. Коркино, ул. Фестивальная, д. 1. Основная цель деятельности ИП Костерина Д.Г. - реализация запасных частей для автомобилей европейского, японского, корейского и американского производства.

Структура ИП Костерина Д.Г. предполагает специализацию подразделений, что повышает эффективность деятельности предприятия за счет распределения функций и полномочий.

Рассмотрим основные стратегии ведения бизнеса, используемые в ИП Костерина Д.Г.. -

Так как ИП Костерина Д.Г. является довольно стабильно функционирующим предприятием, то оно использует стратегию, роста, при которой предприятие делает все, чтобы с конкретным продуктом на данном рынке завоевать лучшие позиции.

Также ИП Костерина Д.Г. активно использует стратегию прибыли. Организации, применяющие стратегию прибыли, находятся на стадии зрелости и рассчитывают получать постоянную прибыль при помощи хорошо зарекомендовавшего изделия, освоенных технологий и при отлаженном производстве.

Основная задача организации в данной ситуации - реализовать больше продукции и минимизировать затраты на реализацию.

Проведем анализ финансовых результатов деятельности ИП Костерина Д.Г. в период с 2015 по 2017 гг.

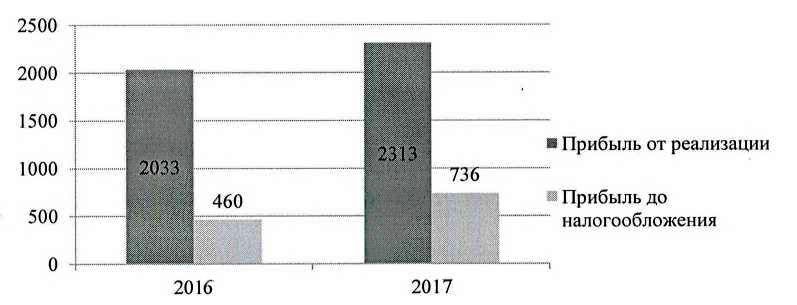

Из таблицы 1 следует, что по предприятию в 2016 году наблюдалось снижение, а в 2017 году рост всех элементов прибыли: валовой прибыли, прибыли до налогообложения и нераспределенной (чистой) прибыли.

На изменение прибыли до налогообложения существенное влияние оказала выручка, сальдо операционных расходов. В организациях выручка отражает стоимость работ, выполненных по договорам подразделений или субподряда. Она определяется по документам, являющимся основанием для расчета между заказчиками (субподрядчиками).

Таблица 1

Анализ прибыли предприятия по «Отчету о финансовых результатах»

В тысячах рублей

|

Наименование показателей |

2015 |

2016 |

2017 |

Отклонения, (+ или -) |

|

|

2016 2015 |

2017 2016 |

||||

|

Выручка (нетто) от продажи товаров, (продукции, работ) |

55329 |

31161 |

46889 |

-24168 |

15728 |

|

Себестоимость проданных товаров, (продукции, работ, услуг) |

46558 |

26686 |

42133 |

-19872 |

15447 |

|

Валовая прибыль |

8771 |

4475 |

4756 |

-4296 |

281 |

|

Коммерческие расходы |

1517 |

911 |

885 |

-606 |

-26 |

|

Управленческие расходы |

1992 |

1531 |

1558 |

-461 |

27 |

|

Прочие расходы |

3694 |

1573 |

1577 |

-2121 |

4 |

|

Прибыль (убыток) до налогообложения |

1568 |

460 |

736 |

-1108 |

246 |

|

Текущий налог на прибыль (-) |

314 |

92 |

147 |

-222 |

55 |

|

Чистая прибыль (убыток) отчетного года |

1254 |

368 |

589 |

-886 |

221 |

По операционному анализу необходимо отметить ухудшение финансового состояния предприятия. Важным фактором, влияющим на величину прибыли от реализации продукции, является изменение объема производства и реализации продукции. Зависимость величины прибыли от объема реализации при прочих равных условиях прямо пропорциональная. Вследствие этого немаловажное значение в рыночных условиях приобретает показатель изменения остатков нереализованной продукции - чем он выше, тем меньше прибыли получит предприятие.

Далее рассмотрим показатели рентабельности в таблице 2.

Рентабельность активов по прибыли до налогообложения сократилась на 1,01, что говорит о снижении эффективности деятельности предприятия, так как с одного рубля использованных активов предприятие получает на 1,01 коп. меньше прибыли до налогообложения.

Таблица 2

Динамика показателей рентабельности

|

Показатели |

2015 |

2016 |

2017 |

Отклонение |

|

|

2016 2015 |

2017 2015 |

||||

|

1. Рентабельность всех активов по прибыли до налогообложения |

1,39 |

4,57 |

0,37 |

3,19 |

-1,01 |

|

2.Рентабельность всех-активов по чистой (нераспределенной) прибыли |

1,11 |

3,66 |

0,30 |

2,55 |

-0,81 |

|

3.Рентабельность продаж по прибыли от продаж |

15,85 |

12,98 |

8,01 |

-2,87 |

-7,84 |

|

4.Рентабельность основного вида деятельности по прибыли до налогообложения |

2,83 |

6,15 |

1,48 |

3,32 |

-1,36 |

|

5.Чистая рентабельность продаж по чистой прибыли |

14,30 |

37,91 |

14,74 |

23,61 |

0,45 |

|

6.Рентабельность собственного капитала по чистой (нераспределенной) прибыли |

1,48 |

4,14 |

0,34 |

2,65 |

-1,14 |

|

7. Рентабельность производства |

18,84 |

14,92 |

8,71 |

-3,92 |

-10,13 |

Рентабельность совокупных активов по чистой прибыли характеризует величину чистой прибыли, приходящейся на каждый рубль совокупных активов. Данный показатель сократился на 0,81%, что означает, что с одного рубля активов предприятие получит на 0,81 коп. чистой прибыли меньше.

Рентабельность продаж характеризует величину прибыли, приходящейся на каждый рубль объема продаж. Данный показатель сократился на 7,84%, таким образом, с одного рубля реализованной продукции предприятие не дополучит прибыль в размере 7,84 коп.

Рентабельность основного вида деятельности дает представление о величине прибыли, приходящейся на каждый рубль реализованной продукции.

Данный показатель сократился с 2,83% до 1,48%, что говорит о снижении доходности реализации продукции.

Чистая рентабельность продаж увеличилась на 0,45%, что говорит о том, что с одного рубля прибыли от продаж предприятие получит на 45 коп. чистой прибыли больше.

Рентабельность собственного капитала отражает величину чистой прибыли, приходящейся на каждый рубль собственного капитала, значение данного показателя сократилось на 1,14%, то есть с одного рубля собственного капитала предприятие получит меньше чистой прибыли на 1,14 коп.

Рентабельность производства отражает количество прибыли на один рубль затрат на изделие. На конец 2017 года на 1 рубль затрат приходится 8,71 коп. прибыли, что на 10,13 коп. меньше значения на начало года.

2.2 Анализ состава и динамики формирования прибыли организации

Анализ формирования прибыли на фирме ИП Костерина Д.Г. проводится в три этапа:

- анализируется прибыль по составу и динамике;

- анализируется налогооблагаемая прибыль и оценивается влияние налогов на величину чистой прибыли;

- факторный анализ прибыли.

Анализ начинается с оценки динамики показателей балансовой прибыли за отчетный период.

При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали наибольшее влияние на балансовую прибыль (таблица 3).

Таблица 2.3

Формирование и распределение балансовой прибыли на ИП Костерина Д.Г.

В тысячах рублей

|

Наименование показателей |

2016 |

2017 |

|

Выручка (нетто) от продажи товаров, (продукции, работ) |

31161 |

46889 |

|

Себестоимость проданных товаров, (продукции, работ, услуг) |

26868 |

42133 |

|

Валовая прибыль |

4475 |

4756 |

|

Коммерческие расходы |

911 |

885 |

|

Управленческие расходы |

1531 |

1558 |

|

Прибыль от реализации |

2033 |

2313 |

По данным таблицы 3 можно отметить, что прибыль ИП Костерина Д.Г. формируется под влиянием ряда показателей, анализ влияния которых будет проведен далее.

После формирования балансовой прибыли предприятие уплачивает налоги в бюджет государства, а оставшаяся, часть прибыли остается в распоряжении предприятия. Для оценки формирования и распределения, прежде всего, необходимо оценить динамику показателей прибыли в таблице 4.

Таблица 4

Динамика показателей прибыли ИП Костерина Д.Г.

|

Наименование показателей |

2016 |

2017 |

Отклонение 2017/2016, % |

|

Выручка (нетто) от продажи товаров, (продукции, работ) |

31161 |

46889 |

150,5 |

|

Себестоимость проданных товаров, (продукции, работ, услуг) |

26868 |

42133 |

157,9 |

|

Валовая прибыль |

4475 |

4756 |

106,3 |

|

Коммерческие расходы |

911 |

885 |

97,1 |

|

Управленческие расходы |

1531 |

1558 |

101,8 |

|

Прибыль от реализации |

2033 |

2313 |

113,8 |

По данным 4 таблицы следует, что валовая прибыль по отношению к предшествующему периоду выросла на 106,3%, что привело к увеличению прибыли от реализации на 113,8%.

Изменения в структуре прибыли отчетного периода, выявленные методом вертикального анализа, характеризуются данными таблица 5.

Таблица 5

Структура прибыли ИП Костерина Д.Г.

|

Наименование показателей |

2016 |

2017 |

Отклонение 2017 -2016 |

|

Валовая прибыль, % |

100 |

100 |

- |

|

В том числе: |

|||

|

Прибыль от реализации |

45,4 |

48,6 |

3,2 |

|

Прибыль от финансовых операций |

0,0 |

0,0 |

- |

|

Прибыль от прочей реализации |

0,0 |

0,0 |

- |

По данным таблицы 5, в 2017 году произошли положительные изменения в структуре прибыли. Увеличилась доля прибыли от реализации товаров (продукции, работ, .услуг).

В структуре прибыли преобладает прибыль от реализации, так как реализация является основным видом деятельности и ИП Костерина Д.Г. не занимается финансовой деятельностью или прочими видами реализации. После формирования прибыли отчетного периода, она корректируется для целей налогообложения.

Таблица 6

Расчет налогооблагаемой прибыли ИП Костерина Д.Г.,

тыс. руб.

|

Наименование показателей |

2016 |

2017 |

Отклонение 2017/2016, % |

|

Выручка (нетто) от продажи товаров, (продукции, работ) |

31161 |

46889 |

150,5 |

|

Себестоимость проданных товаров, (продукции, работ, услуг) |

26868 |

42133 |

157,9 |

|

Валовая прибыль |

4475 |

4756 |

106,3 |

|

Коммерческие расходы |

911 |

885 |

97,1 |

|

Управленческие расходы |

1531 |

1558 |

101,8 |

|

Прибыль от реализации |

2033 |

2313 |

113,8 |

|

Прочие расходы |

1573 |

1577 |

100,3 |

|

Прибыль (убыток) до налогообложения |

460 |

736 |

160,0 |

Из таблицы 6 видно, что сумма налогооблагаемой прибыли увеличилась в основном за счет увеличения прибыли от реализации продукции (услуг), уменьшения коммерческих расходов и за счет оплаты заказчиками выполненных работ прошлого года (согласно учетной политике «по оплате»). Но рост себестоимости способствовал уменьшению суммы налогооблагаемой прибыли. На размер прибыли, остающейся в распоряжении предприятия, влияют все налоги, уплачиваемые предприятием, независимо от налогооблагаемой базы. Но часть налоговых платежей, таких, как отчисления в дорожный фонд, пенсионный фонд, фонд медицинского страхования, платежи на социальное страхование, оказывают непосредственное влияние на чистую прибыль - через себестоимостьпродукции и прибыль от реализации - и являются факторами второго порядка по отношению к чистой прибыли.

Таблица 7

Расчет влияния налога на прибыль на величину чистой прибыли, тыс. руб.

|

Наименование показателей |

2016 |

2017 |

Отклонение 2017/2016, % |

|

Прибыль от реализации |

2033 |

2313 |

113,8 |

|

Прочие расходы |

1573 |

1577 |

100,3 |

|

Прибыль (убыток) до налогообложения |

460 |

736 |

160,0 |

|

Льготы по налогу на прибыль |

0 |

0 |

- |

|

Ставка налога на прибыль, % |

20 |

20 |

- |

|

Сумма налога на прибыль |

92 |

147 |

159,8 |

|

Чистая прибыль |

368 |

589 |

160,0 |

Из таблицы 7 следует, что сумма чистой прибыли увеличилась в основном за счет роста прибыли до налогообложения. Но рост прочих расходов уменьшил суммы чистой прибыли. Поэтому, чтобы увеличить чистую прибыль, данному предприятию необходимо в первую очередь обратить внимание на факторы, отрицательно влияющие на формирование ее величины. На рисунке 4 показано, как изменился состав прибыли, получаемой из различных источников.

Рисунок 4. Динамика получения прибыли ИП Костерина Д.Г.

из разных источников

Рассмотрим факторный анализ прибыли на основании отчетности предприятия ИП Костерина Д.Г..

Факторный анализ прибыли можно разделить на несколько этапов.

Во-первых, производится оценка динамики прибыли предприятия, во- вторых, производится анализ изменения динамики отдельных статей прибыли, которые оказывают значительный эффект на формирование прибыли в целом.

Факторный . анализ прибыли возможно произвести на основании таблицы, приведённой ниже (составлена на основании отчетности предприятия):

Таблица 8

Данные для факторного анализа прибыли ИП Костерина Д.Г.

|

Показатель |

2016 год |

2017 год |

Изменение абсолютное |

Изменение относи тельное |

||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

|||

|

Выручка |

31161 |

100 |

46889 |

100 |

15728 |

150,5 |

|

Себестоимость продаж |

26686 |

85,6 |

42133 |

89,9 |

15447 |

157,9 |

|

Коммерческие расходы |

911 |

2,9 |

885 |

1,9 |

-26 |

97,1 |

|

Управленческие расходы |

1531 |

4,9 |

1558 |

3,3 |

27 |

101,8 |

|

Прибыль (убыток) от продаж |

2033 |

6,5 |

2313 |

4,9 |

280 |

113,8 |

|

Прочие расходы |

1573 |

5,0 |

1577 |

3,4 |

4 |

100,3 |

|

Прибыль (убыток) до налогообложения |

460 |

1,5 |

736 |

1,6 |

276 |

160 |

На основании публикуемой бухгалтерской отчетности, можно произвести анализ, который дает возможность определить степень влияния факторов на полученную прибыль от реализации продукции.

Для анализа прибыли от реализации, рассмотрим показатель выручки от реализации продукции и уровень ее себестоимости, эти показатели напрямую влияют на изменение прибыли. Фактор изменения выручки рассчитывается по следующей формуле:

ΔП вр=((В 2017-В 2016)х Рпр 2016)/100, (2)

где:

ΔП вр - изменение прибыли (от реализуемой продукции) при изменении объема выручки;

В 2016, В 2017 - выручка от реализации отчетного и предыдущего

периода;

Рпр2016- рентабельность предыдущего периода.

Рпр 2016 = 2033 / 31161 х100 = 6,52%

ΔП вр = ((46889 - 31161) х6,52)/100 = 1025,47 (тыс. руб.)

Следовательно, за счет изменения объема выручки в 2017 году прибыль от продаж выросла на 1025,47 тысяч рублей.

Определим изменение прибыли от продаж в результате изменения рентабельности продаж по формуле:

ΔПр=(В2017х(Рпр2017-Рпр2016)/100,

где: ΔПр - изменение прибыли (от реализуемой продукции) при изменении рентабельности продаж;

ΔПр 2016, ΔПр 2017- рентабельность продаж отчетного и предыдущего периода;

В 2017- выручка от реализации отчетного периода.

Рпр 2017 - 2313 /46889 х100 = 4,93%

ΔПр = 46889 х (4,93 - 6,52)/100 = -745,54 (тыс. руб.)

Следовательно, за счет изменения рентабельности продаж в 2017 году прибыль от продаж снизилась на 725,54 тысяч рублей. Фактор изменения себестоимости продукции можно определить, используя формулу:

ДП с/с= (- (Усотч-Успр)хВотч)/100,

где Усотч, Усб - уровни себестоимости продукции отчетного и предыдущего периодов соответственно. Данные показатели определяются как отношение себестоимости продукции к объему реализованной продукции на основании данных формы № 2

Усотч = 0,899.

Успр = 0,856.

ΔПс/с = (-(0,899 - 0,856) х 46889) / 100 = - 20,16 (тыс. руб.)

Следовательно, за счет изменения уровня себестоимости в выручке от продаж прибыль от продаж снизилась на 20,16 тыс. рублей.

Фактор изменения объема управленческих расходов можно определить, используя формулу:

ДПу=(-(Ууотч-Уупр)хВотч)/100,

Где Ууотч, Уупр - уровни управленческих расходов отчетного и предыдущего периодов соответственно.

Данные показатели определяются как отношение управленческих расходов к объему реализованной продукции на основании данных формы № 2 в таблице 2.8.

Ууотч = 0,033.

Уупр = 0,049.

ДПу = (-(0,033 - 0,049) х 46889) / 100 = 7,50 (тыс. руб.)

Следовательно, в результате изменения уровня управленческих расходов прибыль от реализации выросла на 7,5 тыс. рублей.

На основании положительного изменения объема выручки, можно сделать вывод о росте прибыльности предприятия в целом, основной причиной этого можно считать рост цен на продукцию предприятия (поскольку в цену товара закладывается увеличивающийся, показатель уровня инфляции.

Однако не стоит исключать и модернизацию производства, например, модификацию используемого оборудования и иные факторы, влияющие на формирование выручки).

Себестоимость реализованной продукции выросла, что в свою очередь снизило прибыль от продажи продукции предприятия.

Рост себестоимости проданных товаров, продукции, работ, услуг можно отметить как положительную тенденцию, но при условии, что темп роста себестоимости не превышает темп роста выручки от реализации.

На рассматриваемом предприятии темп роста себестоимости (157,9%) превышает темп роста выручки от продаж (150,5%), следовательно, рост себестоимости не оправдан и неизбежно приводит к снижению прибыли.

Увеличение объема управленческих расходов является отрицательным показателем и ведет к уменьшению прибыли от продаж продукции (можно предположить, что, безусловно, компания взаимодействует с другими организациями, происходит рост по оплате различных услуг сторонних компаний, что ведет к увеличению управленческих расходов).

Однако судя по результатам факторного анализа рост управленческих расходов вполне оправдан и приведет к росту прибыли от продажи на 7,5 тыс. руб. На основе проведенного факторного анализа, можно также сделать вывод, что увеличивается прибыль от реализованной продукции компании, что говорит об улучшении финансового состояния предприятия [5, с. 472].

2.3 Оценка распределения и использования прибыли организации

Проведем оценку распределения и исполнения прибыли в ИП Костерина Д.Г., так в организации из чистой прибыли образуются фонды накопления, потребления, резервный фонд на другие цели. Рассмотрим на ИП Костерина Д.Г. анализ распределения и использования прибыли. Анализируя распределение чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основными факторами являются:

1) чистая прибыль,

2) коэффициент отчислений от прибыли.

О целесообразности и экономической эффективности использования чистой прибыли розничного предприятия свидетельствует рост показателей эффективности отчислений средств в фонды потребления и накопления. В табл. 9 приведен расчет использования полученной торговым предприятием прибыли.

Таблица 9

Расчет использования прибыли предприятием ИП Костерина Д.Г.

|

Показатель |

2016 г. |

2017 г. |

Отклонение |

Темп роста, % |

|

1. Чистая прибыль, остающаяся в распоряжении предприятия |

368 |

589 |

221 |

160,0 |

|

2. Распределения чистой прибыли: |

||||

|

Фонд накопления, тыс. руб. |

300 |

350 |

50 |

116,7 |

|

Фонд потребления, тыс. руб. |

40 |

100 |

60 |

250,0 |

|

Другие цели (резервный фонд) |

28 |

139 |

111 |

496,4 |

|

3. Доля в чистой прибыли, % |

||||

|

Фонд накопления, тыс. руб. |

81,5 |

59,4 |

-22,1 |

- |

|

Фонд потребления, тыс. руб. |

10,9 |

16,9 |

6,0 |

- |

|

Другие цели (резервный фонд) |

7,6 |

23,7 |

16,1 |

- |

Рост прибыли от обычной деятельности и, следовательно, чистой прибыли привели к росту отчислений в 2017 году в сравнении с 2016 годом в резервный фонд, к росту отчислений в фонд потребления на 60 тыс. руб., которые должны быть направлены на социальное развитие и социальную защищенность коллектива, совершенствование торгово-производственных процессов, улучшение условий труда и быта работников торгового предприятия, охраны здоровья работающих, повышения их материального и культурного уровня. В фонд накопления в 2017 году было отчислено 350 тыс. руб., это на 16,7% больше в сравнении с суммой отчислений в фонд в прошлом периоде.

На рисунке 5 представлена графически динамика распределения и использования прибыли, остающейся в распоряжении ИП Костерина Д.Г..

Рисунок 5. Динамика распределения и использования прибыли ИП Костерина Д.Г., тыс. руб.

Оставшиеся средства после распределения в фонды в сумме 368 тыс. руб. в 2016 году направлялись на другие непредвиденные, неотложные и текущие нужды предприятия.

Глава 3. Пути повышения финансовой устойчивости предприятия ИП "Костерина Дарья Георгиевна"

3.1 Мероприятия по повышению совершенствованию процесса увеличения и распределения прибыли

На основании проведенного исследования во второй главе представим проект совершенствования формирования и распределения прибыли магазину ИП Костерина Д.Г. на основе применения системы аутсорсинга.

Цель проекта - повышение прибыли ИП Костерина Д.Г.

Срок реализации проекта - с июня по декабрь 2018 года.

Целью проекта будет передача части функции ИП «Костерина Д.Г.», а именно доставку товаров на аутсорсинг.

В настоящее время, для повышения эффективности осуществления производственной деятельности и повышения уровня конкурентоспособности компаний, ключевым моментом является постоянный поиск и последующее применение в своей деятельности новых форм управления бизнесом. Многие отечественные предприятия включили в свои программы различные пути оптимизации затрат, адаптации продукции и услуг к условиям сокращающегося рынка. Одним из таких способов управления и оптимизации затрат является аутсорсинг, который призван обеспечить предприятию дополнительные конкурентные преимущества.

Для того, чтобы аутсорсинг приносил компании прибыль, необходимо грамотно подойти к выбору компаний-аутсорсеров.

В настоящее время выделяют несколько видов аутсорсинга, однако для магазина ИП Костерина Д.Г. рекомендуется аутсорсинг системы доставки. В комплекс услуг могут входить: прием партий товаров; маркировка и упаковка; доставка - курьерская, транспортными компаниями, через постаматы, Почту России. Предоставление покупателям возможности самовывоза; прием возвратов; закупка или получение продукции со склада поставщика - такие возможности тоже могут быть предоставлены аутсорсером.

Для увеличения прибыли в ИП «Костюк Д.Г.» в проекте предполагается передача на аутсорсинг функций по доставке товаров покупателям. Поэтому необходимо оценить конкурентные преимущества данного вида компаний на рынке города Челябинска.

Услуги курьерской доставки для интернет-магазинов предлагают сегодня множество компаний. Но найти среди них по-настоящему надёжное предприятие, работающее на выгодных для заказчика условиях не так просто. Виновата в этом, конечно же, прежде всего специфика отрасли: явление интернет-торговли сравнительно молодое для России, и технологии предоставления услуг отработаны не до конца. Тем не менее, опытные интернет-бизнесмены, успев поработать со многими представителями курьерских служб, стараются придерживаться при их выборе таких критериев, как:

Высокая степень надёжности предоставления услуг.

Удобные как для торговца, так и для клиента условия доставки товаров.

Приемлемая цена за оказываемые услуги.

Уровень сервиса, отличающий работников курьерской службы.

Для ИП «Костюк Д.Г.» очень важно, чтобы все вышеуказанные критерии были присущи выбранной компании курьерской службы доставки, поскольку слабая сторона в показателях одного из критериев может негативно отразиться на работе всей организации. Что в свою очередь может навредить бизнесу.

Некоторые услуги могут не являться необходимыми, однако быть весьма полезными при работе с курьерской службой. И их наличие не может не стать плюсом.

Среди таких критериев можно выделить:

-call-центр - операторы такой службы смогут связаться с клиентом для уточнения времени и места доставки, для напоминания этих данных или для предоставления консультаций;

- доставка товара на следующий день после оформления заказа;

- доставка товара в выходные дни, во время праздников, в нерабочее время, круглосуточно;

- предоставление услуг склада - многие интернет-магазины обходятся без собственных помещений для хранения товара;

- возможность покупателя изучить товар, примерить, проверить качество, соответствие заявленных параметров;

- возможность для покупателя выбрать курьерскую доставку или самовывоз;

- возврат товара, который остался невостребованным;

- сервисы, позволяющие отследить товар, его передвижение;

- дополнительные онлайн-сервисы, предоставляемые сайтом компании, при которых можно отслеживать состояние заказа, оформлять его, редактировать, изучать историю заказов;

- возможность автоматизировать процессы обмена данными между курьерской службой и магазином: это позволит магазину самостоятельно, без постоянных запросов данных от компании-доставщика, оформлять и отправлять заказы, а также отслеживать перемещение груза и состояние оплаты;

- способы коммуникации с покупателем: смс-рассылка, уведомление по e-mail, телефонные уведомления.

Наиболее крупными компаниями на рынке города Челябинск по доставке товаров являются: ООО «Мир Доставки», Компания СДЭК и Единая Служба Доставки «АБВ-авто».

Еще одним важным элементов проводимого проекта является пошаговое построение матрицы ответственности производится в следующем порядке:

- составляется список основных результатов проекта (в их число включают и продукты проекта, и проектную документацию);

- составляется список участников проекта;

- строится таблица, в начале каждой строки которой указывают какой-либо результат проекта, а во главе колонки - конкретного участника проекта;

- в ячейке, образованной строкой и колонкой, указывают функцию или роль, которые закрепляются за данным участником проекта для получения желаемого результата.

В матрице ответственности используют следующий перечень функций или ролей участников проекта:

- «О - отвечает» - тот, кто несет ответственность за данный результат (обычно это кто-то из числа членов команды, которые непосредственно обеспечивают получение данного результата);

- «У - утверждает» - тот, кто утверждает результат (выбирается из числа лиц, принимающих окончательное решение о выполнении работы и качестве результата);

- «К - консультирует» - тот, кто дает дополнительные ориентиры для своевременного получения качественного результата (в этой роли выступают сведущие в данной области люди, которые не входят в число лиц, принимающих окончательное решение);

- «И - информирует» - тот, кого обязательно надо информировать о полученном результате (это те члены команды проекта, действия которых зависят от качества и времени получения данного результата).

Ниже показан примерный вид матрицы ответственности проекта.

Таблица 10

Матрица ответственности проекта

|

Наименование этапов проекта |

Менеджер по сбыту |

Г лавный инженер |

Коммерческий директор |

|

Маркетинговое исследование рынка |

О |

- |

У |

|

Заключение договора с компанией- аутсорсером |

О |

||

|

Разработка плана перехода на систему аутсорсинга |

О |

У |

|

|

Текущий контроль над ходом реализации основных направлений проекта |

О |

И |

|

|

Оценка итоговой эффективности проекта |

О |

К |

и |

При распределении ролей и функций стараются не назначать более одного ответственного за данный конкретный результат для того, чтобы избежать эффекта коллективной безответственности. Также следят за тем, чтобы не осталось такого результата, за который никто не несет персональной ответственности. Стремятся также избежать многочисленных утверждений, чтобы не затягивать эту часть работы. В качестве консультантов выбирают тех, кто действительно обладает качествами эксперта по данному кругу задач.

Оценку целесообразности передачи функций на аутсорсинг рекомендуется производить в два этапа: на первом - на основе качественных критериев проводится отбор функций подразделения, которые можно передать на аутсорсинг, а на втором - оценивается экономическая выгода такого решения. Это, с одной стороны, позволяет учесть факторы, которые невозможно оценить количественно, а с другой - существенно сокращает объём последующей экономической оценки.

Этап I

Вначале нужно определить функции подразделения компании (примерами таких функций могут служить администрирование пользователей, обеспечение информационной безопасности и работоспособности технически, разработка ПО и т. д.), а затем собрать информацию об услугах, предлагаемых аутсорсинговыми компаниями, и лидерах рынка аутсорсинга, воспользовавшись сведениями общедоступных источников (Интернет, периодические печатные издания, рекламные проспекты фирм). Концентрировать в данный момент усилия на поиске информации о стоимости услуг нецелесообразно, так как стоимость для каждой конкретной компании-заказчика индивидуальна и зависит от его требований, специфики ведения бизнеса, особенностей эксплуатируемой информационной системы.

Далее следует перейти к формированию качественных критериев оценки целесообразности передачи функций на аутсорсинг. Вот лишь примерный и далеко не полный перечень подобных критериев:

- надлежащий уровень информационной безопасности, обеспечиваемый поставщиком услуг;

-оперативность в оказании услуги аутсорсинговой компанией;

- наличие достаточного уровня конкуренции на рынке аутсорсинга в разрезе каждой отдельной функции;

- неполная загрузка оборудования и персонала;

- необходимость использования передовых технологий и их наличие у аутсорсинговой компании;

- невозможность привлечь к работе в компании высококвалифицированных специалистов и специалистов, обладающих

специальными знаниями;

необходимость закупки и использования для реализации данной функции дорогостоящего оборудования.

На соответствие установленному набору качественных критериев должны пройти проверку все потенциально аутсорсинговые функции компании. В итоге определяются те функции, которые можно передать на аутсорсинг.

В нашем случае из всех логистический функций только организация доставки товаров удовлетворяет набору качественных критериев: соблюдению заданного уровня безопасности и обеспечению надлежащего качества работ внешним исполнителем, а также отсутствию собственных специалистов нужной квалификации.

Оценка стоимости работ по внедрению системы выполнялась для двух стадий: собственно ее разработки и настройки, а также опытной эксплуатации. Длительность указанных этапов должна была составить, соответственно, 10 и 6 месяцев.

Для реализации проекта силами самой компании необходима команда из специалистов, состоящей из администратора по приему заказов, двух экспедиторов, двух грузчиков. Техническое обеспечение проекта предполагалось в виде двух машин: одной грузовой марки 1 азель и одной легковой машины.

Этап II

Здесь осуществляется сопоставление стоимостей обеспечения отобранных функций силами самой компании и соответствующих услуг на рынке аутсорсинга. Сначала следует обратиться с запросом в аутсорсинговые компании о стоимости предоставляемых ими услуг на те функции, которые, возможно, будут переданы на аутсорсинг. При этом в запросе необходимо сформулировать минимальный необходимый набор требований к исполнителю.

Для принятия того или иного решения полученные данные о стоимости услуг следует сопоставить с оценкой стоимости выполнения соответствующих работ внутри компании. Она складывается из трех основных составляющих:

-зарплаты специалистов;

-стоимости покупки или аренды оборудования и ПО; общехозяйственных расходов (например, аренда и содержание помещений).

Более корректная оценка получается за счет увеличения себестоимости на величину дохода от альтернативного использования капитала, который в этом случае будет направлен на обеспечение функции (указанную надбавку можно рассчитать исходя среднерыночной ставки привлечения капитала).

Заключение

Исходя из материала представленного в работе можно сделать следующие выводы:

Прибыль как экономическая категория отражает доход, созданный в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является производственная продукция, которая товаром при условии ее реализации потребителю.

Как важнейшая категория рыночных отношений прибыль выполняет определенные функции. Во-первых, она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Во- вторых, прибыль обладает стимулирующей функцией. В-третьих, прибыль является одним из источников формирования бюджетов разных уровней.

Прибыль представляет собой разницу общей суммой доходов и расходами на производство и реализацию продукции с учетом убытков от хозяйственных различных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов, как с положительным, так и отрицательным знаком.

Прибыль, полученная организацией, распределяется следующим образом, прежде всего организация уплачивает в установленном порядке налог на прибыль, корректируя прибыль (убыток) до налогообложения. Из откорректированной прибыли вычитаются: доходы в виде дивидендов по обыкновенным акциям, процентов и дисконта, полученных по ценным государственным бумагам, принадлежащим организациям. Далее вычитается сумма льгот, предоставляемых организации в соответствии с действующими законодательством. Оставшаяся после уплаты налога на прибыль сумма составляет прибыль организации от обычной деятельности. Если у организации возникли чрезвычайные доходы или расходы, то они суммируются с обычной прибылью и формируют чистую прибыль (нераспределенную прибыль отчетного периода).

Обобщенно наиболее важный ряд показателей финансовых результатов деятельности предприятий представлен в форме №2 «Отчет о финансовых результатах». К таким относят:

-прибыли (убытки) от реализации продукции;

-прибыли (убытки) от прочих реализаций;

-доход и расход от внереализационного вида операций;

-балансовые прибыли;

-налогооблагаемые прибыли; чистые прибыли и др.

Следовательно, все виды прибыли, остающейся в распоряжении предприятий, подразделяются на части. Первой частью увеличивают имущество предприятий и она участвует в процессах накопления, второй характеризуются доли прибылей, используемых на потребления. При этом не обязательно все прибыли, направляемые на накопления, использовать полностью.

Остатки прибылей, не использованных на увеличения имущества, имеют резервные значения и могут быть использованы в последующий период с целью покрытия возможного убытка, финансировании различного рода затрат.

Под нераспределенной прибылью в широком смысле понимают вид прибыли, использованной для накопления, наличия нераспределенной прибыли прошлых лет свидетельствуют об абсолютной финансовой устойчивости предприятий, о наличии источников для последующего развития.

Объектом исследования является магазин розничной торговли автозапчастями ИП Костерина Д.Г., зарегистрированный 9.08.2000 года, в целях более полного удовлетворения потребностей населения, предприятий, организаций и учреждений в товарах, работах, услугах и получении прибыли в интересах его участников.

На основании проведенного исследования деятельности ИП Костерина Д.Г. было выявлено ряд итогов:

- за последние три года изменилась валюта баланса предприятия, она выросла с 113112 тыс.руб. до 122823 тыс.руб., на 8,59%, что свидетельствует о расширении масштабов деятельности предприятия. Наибольший рост отмечается по денежным средствам (497,39%), а наибольшее снижение по долгосрочным обязательства (-46,04%).

- доля собственного капитала увеличилась с 78,80% до 87,48%.

- недостаточные маркетинговые исследования рынка из-за отсутствия конкретной стратегии маркетинга;

- предприятие нуждается в производственных запасах на 9,4 млн. руб., причем профинансировать за счет собственных источников предприятие не способно ничего. В целом за счет нормальных источников предприятие покрывает около 50%.

Следовательно, в целом предприятие эффективно функционирует, однако можно отметить незначительный рост всех основных показателей эффективности формирования и использования прибыли предприятия. На основании положительного изменения объема выручки, можно сделать вывод о росте прибыльности предприятия в целом, основной причиной этого можно считать рост цен на продукцию предприятия поскольку в цену товара закладывается увеличивающийся, показатель уровня инфляции.

Поэтому для -дальнейшего развития бизнеса и повышения эффективности формирования и распределения прибыли ИП Костерина Д.Г. рекомендуется внедрение проекта.

Цель проекта - повышение прибыли предприятия ИП Костерина Д.Г.

Срок реализации проекта - с июня по декабрь 2018 года.

Целью проекта будет передача части функции ИП «Костерина Д.Г.», а именно доставку товаров на аутсорсинг.

Аутсорсинговая компания оценила стоимость своих услуг в 105 тыс. руб. в месяц.

При этом затраты на заработную плату специалистов сократились примерно на треть, так как средняя занятость специалистов в данном проекте составляет 30%. .

Стоимость технического обеспечения сократилась на стоимость аренды грузовой машины, так как в данном случае она является собственностью аутсорсинговой компании, т.е. на 45 тыс. руб. Общехозяйственные расходы сокращаются пропорционально занятости специалистов в проекте - на 18 тыс. руб.

Таким образом, прямая экономия от привлечения внешнего исполнителя составила:

Э = 45 + 18 = 63 тыс. руб., или 37,5% от стоимости выполнения проекта собственными силами (63 / (105 + 45 + 18) * 100%).

Следовательно, в результате внедрения системы аутсорсинга доставки товаров ежемесячно ИП Костерина Д.Г. будет экономить 63 тыс. руб., в год данная экономия составит 756 тыс. руб. (63 * 12).

Также за счет организации более эффективной доставки товаров планируется рост выручки от реализации на 10%, т.е. 4688,9 тыс. руб. Следовательно, выручка в планируемом периоде будет равна 46174,7 тыс. руб.

Таким образом преимущества системы аутсорсинга доставки товаров в ИП Костерина Д.Г. заключаются в том, что аутсорсинг позволяет существенно снизить себестоимость «экспортируемых» функций, добиться максимального качества и надежности их выполнения.

Список использованных источников

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 19.07.2018) (с изм. и доп., вступ. в силу с 03.08.2018)//"Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340

- Закон РФ от 27.12.1991 N 2116-1 (ред. от 06.08.2001)"О налоге на прибыль предприятий и организаций"//"Российская газета", N 53, 05.03.1992

- Алиев О.Р. Прибыль компании: планирование и распределение//Форум молодых ученых. 2017. № 12 (16). С. 73-78.

- Белов А.М. Управление формированием и использованием прибыли на предприятии//В сборнике: Исследование инновационного потенциала общества и формирование направлений его стратегического развития сборник научных статей 5-й Международной научно-практической конференции в 2-х томах. Ответственный редактор: Горохов А.А.. 2015. С. 44-51.Блажевич О.Г., Сафонова Н.С. Управление прибылью предприятия//Научный вестник: финансы, банки, инвестиции. 2017. № 4 (41). С. 14-22.

- Володин Г.Т. Анализ прогнозируемой прибыли при оптимальном распределении ресурсов в малых и средних предприятиях//Вестник Тульского государственного университета. Серия: Дифференциальные уравнения и прикладные задачи. 2017. № 1. С. 28-30.

- Галлямова Т.Р., Уразгулова Л.И. Управление прибылью предприятия//Экономика и социум. 2014. № 2-1 (11). С. 1090-1094.

- Герасимов К.Б., Лапин Е.А. Особенности распределения и использования прибыли предприятия//В сборнике: ЭКОНОМИКА, БИЗНЕС, ИННОВАЦИИ сборник статей II Международной научно-практической конференции. 2018. С. 27-30.

- Головачев А.С., Гедранович Б.А., Шинкевич Н.В. Управление формированием выручки и прибыли от текущей деятельности предприятия//Экономика. Управление. Инновации. 2017. № 1-2. С. 8-16.

- Горьковенко М.С. Оценка процесса распределения и использования прибыли//Теория и практика современной науки. 2017. № 11 (29). С. 103-109.

- Григорян Д.Ф. Повышение эффективности распределения и использования прибыли предприятия//В сборнике: Институциональное экономическое развитие в условиях интеграции и глобализации Сборник материалов I Международного форума. 2016. С. 367-371.

- Дзога С.В. Управление прибылью в современных условиях//В сборнике: Актуальные вопросы в научной работе и образовательной деятельности сборник научных трудов по материалам Международной научно-практической конференции: в 11 частях. 2014. С. 36-37.

- Егоров А.Г. Факторный анализ рентабельности продаж по отчету о прибылях и убытках//Экономика и социум. 2013. № 4-1 (9). С. 505-507.

- Ешугова Ф.Р., Фролова А.А. Механизм распределения прибыли организации//В сборнике: Пути повышения эффективности экономической и социальной деятельности кооперативных организаций материалы XI международной научно-практической конференции. 2016. С. 204-207.

- Жадько К.С., Котенко В.С. Теоретико-методические подходы к формированию прибыли предприятия и путей ее увеличения//Молодий вчений. 2016. № 10 (37). С. 373-376.

- Злотникова М.С., Шаропатова А.В. Формирование и распределение прибыли предприятия и направления эффективности ее использования//В сборнике: СОВРЕМЕННЫЕ ПРОБЛЕМЫ И ТЕНДЕНЦИИ РАЗВИТИЯ ЭКОНОМИКИ И УПРАВЛЕНИЯ В ХХI ВЕКЕ Сборник научных трудов Международной научно-практической конференции. Ответственный редактор: Егошина Н.М.. 2016. С. 35-41.

- Калиничева Ю.А., Калиничев А.А. Формирование и распределение прибыли предприятия//В сборнике: ИННОВАЦИОННЫЕ ТЕХНОЛОГИИ НАУЧНОГО РАЗВИТИЯ Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2015. С. 84-86.

- Каратаев А.А. Распределение прибыли на предприятии//Университет Наук. 2018. Т. 2. № 19. С. 13-16.

- Кирейтов Т.А. Структура механизма управления прибылью предприятия//В сборнике: Экономика и социум: Современные модели развития общества в аспекте глобализации Материалы IV международной научно-практической конференции. 2014. С. 51-53.

- Конаржевская Ю.Э., Гелета И.В. Распределение и использование прибыли на предприятии//В сборнике: Стратегия импортозамещения: проблемы, тенденции, перспективы (на примере Краснодарского края) Материалы региональной научной конференции. 2017. С. 64-66.

- Кушмухаметова Н.Э., Проценко А.В. Механизм формирования прибыли на предприятии//В сборнике: традиционная и инновационная наука: история, современное состояние, перспективы сборник статей Международной научно-практической конференции: в 5 частях. 2018. С. 150-153.

- Маланов В.И., Гаспарян Д.Г. Формирование и использование прибыли предприятия//В сборнике: Молодые финансисты XXI века Материалы студенческой научно-практической конференции. 2017. С. 151-155.

- Мантуленко В.В., Керженцева А.А. Управление прибылью предприятия//В сборнике: Инновационная экономика Материалы Международной научной конференции. 2014. С. 48-50.

- Маркина И.А., Воронина В.Л. Оптимизация управления прибылью торговых предприятий на основе разработки комплексной системы управления прибылью//Бизнес. Образование. Право. 2013. № 3 (24). С. 35-39.

- Маркова Ю.В. Практические аспекты системы управления прибылью организации//В сборнике: В мире научных открытий Материалы III Всероссийской студенческой научной конференции (с международным участием). Редакционная коллегия: В.А. Исайчев, О.Н. Марьина. 2014. С. 112-118.

- Мошкина К.А., Зарипова Г.М. Управление прибылью предприятия//Экономика и социум. 2014. № 3-2 (12). С. 581-582.

- Мукушев А.Б. Проблемы формирования и использования прибыли предприятий//Вопросы экономических наук. 2016. № 6 (82). С. 59-63.

- Муханова Ю.Г. Анализ механизмов формирования и распределения прибыли предприятия и разработка программы их совершенствования//Экономика и социум. 2017. № 9 (40). С. 234-238.

- Палтусова А.И. Особенности распределения и использования прибыли предприятия в современных условиях хозяйствования//Новая наука: Современное состояние и пути развития. 2016. № 5-1. С. 161-163.

- Панченко Т.М., Стукушкина К.О. Вопросы формирования и распределения прибыли на предприятии//В сборнике: День Науки Общеуниверситетская научная конференция молодых учёных и специалистов, сборник материалов. 2015. С. 172-174.

- Пирогова О.Е., Макаревич М.Л. Экономические и правовые проблемы формирования и распределения прибыли предприятий в контексте управления их стоимостью//Глобальный научный потенциал. 2018. № 3 (84). С. 59-62.

- Половова В.Д. Направления совершенствования распределения прибыли предприятия//В сборнике: Вклад молодых ученых в инновационное развитие АПК России Сборник статей Международной научно-практической конференции молодых ученых, посвященная 65-летию ФГБОУ ВО Пензенская ГСХА. 2016. С. 186-188.

-

Блажевич О.Г., Сафонова Н.С. Управление прибылью предприятия//Научный вестник: финансы, банки, инвестиции. 2017. № 4 (41). С. 16 ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 19.07.2018) (с изм. и доп., вступ. в силу с 03.08.2018)//"Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340, ↑

-

Дзога С.В. Управление прибылью в современных условиях//В сборнике: Актуальные вопросы в научной работе и образовательной деятельности сборник научных трудов по материалам Международной научно-практической конференции: в 11 частях. 2014. С. 37 ↑

-

Шаринова Г.А. Управление прибылью предприятия в современных условиях//Современные научные исследования и инновации. 2014. № 11-2 (43). С. 254 ↑

-

Маланов В.И., Гаспарян Д.Г. Формирование и использование прибыли предприятия//В сборнике: Молодые финансисты XXI века Материалы студенческой научно-практической конференции. 2017. С. 153 ↑

-

Жадько К.С., Котенко В.С. Теоретико-методические подходы к формированию прибыли предприятия и путей ее увеличения//Молодий вчений. 2016. № 10 (37). С. 374 ↑

-

Закон РФ от 27.12.1991 N 2116-1 (ред. от 06.08.2001)"О налоге на прибыль предприятий и организаций"//"Российская газета", N 53, 05.03.1992, ↑

-

Шевердина Е.А. Основные направления формирования и распределения прибыли предприятия//В сборнике: Наука глазами студентов сборник научных статей студентов и магистрантов. под ред. С.Л. Аксенова ; Региональный финансово-экономический институт. Курск, 2015. С. 74 ↑

-

Ходаковский Д.С., Тронин С.А. Основные показатели прибыли предприятия, механизм ее формирования в современной экономики России//Поиск (Волгоград). 2015. № 1 (1). С. 54 ↑

- Мемориально-ордерная форма (Теоретическая основа мемориально-ордерной форме учета)

- Применение принципа биологической обратной связи в клинической практике (Теоретические аспекты применения БОС- технологий)

- Франчайзинг как особый вид вертикальных ограничений

- Анализ денежных средств предприятия (на примере ОАО Винзавод «Георгиевский»)

- Классификация, структура и основные характеристики современных микропроцессоров ПК (Общая характеристика)

- «Франчайзинг как особый вид вертикальных ограничений»

- Менеджмент человеческих ресурсов (Основы и принципы управления персоналом)

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг (Теоретические основы коммерческой деятельности предприятия)

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка АО Банк ВТБ

- Налоги как цена услуг государства (Функции налогов. Роль налогов в развитии государства)

- Понятие первичного учётного документа

- "Аналитические регистры по налогу на прибыль"