Распределение и использование прибыли как источник экономического роста предприятий (Понятие и виды прибыли)

Содержание:

ВВЕДЕНИЕ

С переходом государственной экономики на основы рыночной экономики многогранная ценность прибыли увеличивается. Акционерная, арендная, частная или иная форма собственности предприятия, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, остающуюся после уплаты налогов в бюджет и других обязательных выплаты и отчисления. Прибыль в рыночных условиях используется не на потребление, а на инвестиции и инновации, обеспечивающие экономический рост предприятия и его конкурентоспособность.

Размер прибыли зависит от производственной, сбытовой, маркетинговой и финансовой деятельности предприятия. В новых экономических условиях перехода промышленных предприятий к рыночной экономике одним из важнейших показателей оценки эффективности их деятельности является прибыль - обобщающий качественный показатель экономической эффективности. Прибыль - показатель, наиболее полно отражающий эффективность производства, объем и качество выпускаемой продукции, состояние производительности труда, уровень затрат.

Прибыль - это конечный финансовый результат, который характеризует производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования компании, осуществляющей расширенное воспроизводство. При этом часть обязательств перед бюджетом, банками и другими компаниями выполняется. Таким образом, прибыль становится наиболее важным фактором для оценки производственных и финансовых показателей компании.

Прибыль - необходимое условие для ведения бизнеса. Прибыль (рентабельность) измеряет эффективность управления, прибыль является основным источником финансирования экономического и социального развития; рентабельность - главный критерий выбора инвестиционных проектов и программ для оптимизации текущих затрат, расходов и финансовых вложений.

Прибыль рассматривается как критерий эффективности воспроизводства и как показатель, имеющий два предела - объем производства товаров или услуг (продаж) и стоимость - имеет важное свойство: она отражает конечный результат интенсивного развития. и обширный. Последнее связано с фактором роста объемов производства и натурального хозяйства относительного уменьшения условно постоянных элементов затрат: фонда заработной платы (соответственно отчислений, идущих в фонды вне бюджета), амортизации, энерготоплива, платежей. ресурсный бюджет, а не производственные и некоторые другие затраты.

Прибыль - это остаток от выручки компании, за вычетом всех понесенных расходов.

Однако возникает вопрос: откуда берется прибыль, эта разница? Взгляды классиков экономической теории и современных теорий сильно различаются и не представляют собой единую систему или концепцию.

Прибыль - один из важнейших источников для бизнеса. Значительная часть прибыли направляется на прямое финансирование строительства основных средств. Прибыль как источник инвестиционного финансирования может быть использована в различных инвестиционных проектах: расширение производства, ассортимент, разработка и внедрение новых технологий, общее развитие бизнеса. Если предприятия в условиях рыночного механизма не выделяют достаточно средств на эти направления, то они становятся убыточными, неконкурентоспособными.

Более того, настоящая налоговая база и, как правило, источник налогов - это прибыль.

Прибыль занимает одно из центральных мест в глобальной системе инструментов затрат и рычагов экономического управления. Это выражается в том, что финансирование, кредит, цены, затраты и другие рычаги прямо или косвенно связаны с прибылью.

Курсовая работа имеет целью изучить сущность прибыли и ее роль в деятельности предприятия. При этом ставятся следующие задачи: изучение сущности, видов и функций прибыли, рассмотрение факторов, влияющих на рост прибыли.

Объектом исследования является прибыль предприятия, а предметом исследования – результативность деятельности предприятия.

ГЛАВА 1. СУЩНОСТЬ ПРИБЫЛИ

1.1. Понятие и виды прибыли

Прибыль - это положительная разница между общим доходом (который включает выручку от продажи товаров и услуг, полученные штрафы и компенсации, процентный доход и т. Д.) И затратами на производство или приобретение, хранение, транспортировку и маркетинг этих товаров. и услуги. Прибыль = Доход - Затраты (в денежном выражении).

Понятие «прибыль» неоднозначно и обычно различаются:

бухгалтерская прибыль - разница между суммой учтенного дохода и тем, что считается расходами (затратами); при тех же условиях бухгалтерская прибыль зависит от стандартов бухгалтерского учета (например, МСФО, РСБУ);

экономическая прибыль - более неформальный показатель - это остаток от совокупного дохода после вычета всех затрат, разница между бухгалтерской прибылью и дополнительными затратами, такими как: некомпенсированные собственные затраты предпринимателя, не включаемые в себестоимость, иногда даже «потерянные» прибыль », дополнительные бонусы сотрудникам.

Тем, кто интересуется бизнесом с точки зрения его экономической составляющей, следует знать, что прибыль делится на следующие виды:

Валовые - это данные о деятельности компании, полученные путем вычитания затрат на приобретение продукта из общего дохода от его продаж. То есть валовая прибыль от продажи продукта равна цене этого продукта без учета его стоимости.

Нетто - чтобы получить эти данные, нужно вычесть из валовой прибыли все расходы - налоги, штрафы, выплаты по кредитам, операционные расходы;

Бухгалтерский баланс - это один из основных показателей организации, с помощью которого может быть полностью проведен анализ работы за заданный период.

Это сумма, которая включает сумму прибыли компании от ее юридической деятельности, а также от неоперационной деятельности и от продажи основных средств.

Облагается налогом сумма, соответствующая балансовой прибыли, сообщенной в налоговую инспекцию. Отчетная чистая прибыль учитывает льготы и скидки, предоставляемые в соответствии с выбранной налоговой системой. Этот показатель учитывается руководством с целью определения дальнейшей стратегии компании и анализа эффективности ее деятельности.

Рост экономических показателей лежит в основе деятельности любой торговой организации. Прибыль компании играет роль «двигателя», снабжающего производственный механизм энергией, необходимой для модернизации и расширения производства.

Прибыль - это конечный результат, ради которого предприятие осуществляет производственную деятельность.

Этот финансовый показатель определяет основные моменты стратегического планирования для дальнейшего развития.

В числовом выражении прибыль определяется как разница между денежными поступлениями (выручкой) компании и ее расходами (расходами).

Для каждого указанного периода рассчитываются суммы, полученные организацией за ведение своей деятельности, за вычетом затрат и затрат.

Понятия «доход предприятия» и «прибыль» отличаются друг от друга как с экономической точки зрения, так и с точки зрения бухгалтерского учета.

Под выручкой понимается выручка от продажи товаров и услуг компании наличными в течение определенного периода времени.

Эти средства состоят из:

продажа активов;

разница курсов при продаже или обмене валют;

сдача в аренду объектов компании на балансе;

проценты по предоставленным займам;

получать дивиденды от вложений в другие компании;

получать средства в качестве компенсации в судебных разбирательствах

Прибыль компании отражает объем денежных средств и другие важные записи на счетах компании. Его можно присвоить внешнему индикатору.

Прибыль - это прежде всего внутренний показатель. В классическом виде он формируется из общей суммы полученного дохода, например, за квартал или семестр, за вычетом всех расходов, в которые войдут:

затраты на производство товаров либо организацию услуг;

затраты на управление;

коммерческие затраты;

налоговые отчисления;

выплаты зарплат сотрудникам;

затраты на реализацию продукции;

затраты на продвижение товаров;

выплаты штрафов по судебным решениям;

выплаты процентов по заемным средствам.

Экономическая природа прибыли заключается в распределении чистых средств, которые остаются после всех вышеуказанных вычетов.

Эти средства остаются на балансе компании и могут быть активированы и включены в развитие самого производственного процесса.

В структуре прибыли компании много элементов. Конечная точка - это совокупный результат по каждой экономической сфере.

Прибыль компании складывается из следующих элементов:

Продажа промышленных товаров и услуг;

Продажа или аренда недвижимости, указанной на балансе;

Продажа ценных бумаг или валюты.

Первый пункт в списке самый важный. Затем составляются аналитические прогнозы и ведется статистика. Динамика прибыли также зависит от основного показателя.

Производство товаров и услуг - основное направление в приобретении свободных и фиксированных средств, которые могут быть распределены в дальнейшем на основании решения и плана развития компании.

Структура прибыли компании также напрямую связана со стратегическим развитием. Аналитические прогнозы составляются по основным элементам, приносящим доход компании.

На основании бухгалтерской отчетности о доходах и расходах планируется ежеквартально распределять имеющийся бюджет с целью оптимизации и повышения эффективности хозяйственной деятельности.

Грамотная стратегия позволяет поднять экономические показатели, которые напрямую увеличивают чистую прибыль.

1.2. Функции прибыли и факторы ее роста

Чтобы точно распределить прибыль компании и методы оптимизации, необходимо определить основные функции, отвечающие за определенные процессы.

Всего экономисты выделяют пять основных функций, от выполнения которых будет зависеть уровень прибыльности компании и прогноз прибыли.

Эти меры будут включать следующие функции:

Конечный результат. Прибыль предприятия - это результат хозяйственной деятельности предприятия за определенный период.

Это значение показывает, сколько чистых денег было получено после вычета всех расходов.

Эта функция показывает эффективность компании в ее деятельности или в конкретном секторе.

Стимулирующий. Планирование прибыли в компании основано на необходимости увеличения уровня ликвидных активов. В этом заинтересованы все компании.

За счет оптимизации прибыли компании также увеличиваются производственные мощности, что положительно сказывается как на общем уровне развития, так и на социальном уровне в виде повышения заработной платы.

Руководитель. Этот элемент относится к более широкому понятию прибыли. При прогнозировании прибыли компания в основном стремится к улучшению экономических показателей.

В результате поиска больших прибылей в основном растут доходы. Из них вычитаются несколько налоговых вычетов, в зависимости от режима, выбранного компанией.

Эти ресурсы идут в бюджеты субъектов федерации. За его счет формируются различные социальные программы для населения.

По оценкам. Прибыль от финансовой деятельности формирует не только внутренние, но и внешнеэкономические показатели.

В зависимости от суммы средств на каждый период определяется общая рыночная стоимость компании. Такая оценка прибыли компании позволяет определить конкурентоспособность компании.

Контроль. Эта функция необходима для любого бизнеса. Отчет о финансовых результатах можно использовать для отслеживания экономической деятельности.

Если входящий импульс не управляется должным образом, это в конечном итоге приведет к снижению поступающих средств или полному банкротству бизнеса.

Снижение прибыли компании связано с нарушением некоторых из перечисленных функций. При этом также произойдет снижение производственных мощностей и уменьшение средств, выделяемых на развитие, без достижения прогнозируемого дохода.

Результат финансово-хозяйственной деятельности компании выражается в денежной форме на дату баланса: за месяц, квартал и год.

Необходимо проанализировать проделанную работу, достичь поставленных целей и уплатить обязательные налоговые платежи и сборы.

Виды доходов и прибыли компании сгруппированы по содержанию и структуре входящих элементов.

Классификация корпоративной прибыли основана на последовательном исключении статей затрат (расходов) из валовой выручки, которая на определенном этапе расчета определяет результат (прибыль).

Взаимосвязь между типами дохода и прибылью можно представить в виде усеченной пирамиды, где нижняя база - это валовой доход, а верхняя база - чистая прибыль.

Валовой доход или выручка от продаж - это сумма денег, полученная в течение месяца (квартала, года) от реализации товаров (услуг, работ).

Его значение ни о чем вам не скажет, если не сравнивать полученные показатели с затратами на производство и продажу определенного количества товаров (услуг, работ).

Виды прибыли предприятия имеют нюансы в зависимости от вида бизнеса предприятия:

в случае предприятий торговли и услуг выручка от продаж равна прибыли;

для строительных организаций основанием для расчета прибыли является акт приемки-сдачи выполненных строительно-монтажных работ;

предприятия с длительным производственным циклом (более месяца) включают стоимость незавершенного производства в прибыль по состоянию на отчетную дату.

Понятие прибыли подразумевает положительную разность между валовым доходом и расходами.

Отрицательный итог означает убыток, то есть расходы на производство и реализацию продукции оказались выше предложенной за нее стоимости. Начало отсчета для экономического анализа – это валовая прибыль предприятия.

1.3 Показатели рентабельности

Термин «прибыльность» относится к сфере бизнеса и экономики и используется для проверки того, насколько эффективно работает коммерческая организация. Анализируя этот показатель, руководитель или владелец компании может понять, что происходит с его компанией, убыточна ли она, каковы ее перспективы и стоит ли вкладывать средства в ее развитие. Что такое рентабельность, зачем она нужна и как рассчитывается, вы узнаете из нашей статьи.

Рентабельность - это величина, которая показывает, сколько денег было вложено в производство или продажу товаров (услуг) и сколько получено прибыли. Он рассчитывается в процентах или числе. Далее мы расскажем вам о формулах, по которым рассчитывается рентабельность предприятия. Короче говоря, рентабельность - это число, которое показывает, какую прибыль вы получаете с каждого рубля, вложенного в развитие вашего бизнеса.

Для правильной оценки рентабельности компании необходимо проанализировать динамику показателей рентабельности за разные периоды времени, а затем сравнить их между собой. Увеличение прибыльности означает, что компания прибыльна и успешно развивается. Если он уменьшается, необходимы срочные действия. Однако важно учитывать влияние различных факторов на прибыльность.

Рентабельность - что это, виды и формулы, как рассчитать и увеличить рентабельность?

Во многих случаях финансовая прибыльность компании становится ключевым показателем для анализа деятельности бизнес-проекта, чтобы понять, насколько хорошо окупаются инвестиции в компанию. Правильно рассчитанные показатели различных факторов и позиций используются предпринимателем при ценообразовании на услуги или товары для общего анализа на рабочем этапе. Они рассчитываются в процентах или используются в виде числового коэффициента: чем больше число, тем выше прибыльность компании.

Кроме того, необходимо рассчитать показатели рентабельности предприятия в следующих производственных ситуациях:

Прогнозировать возможную прибыль, которую компания сможет получить в ближайший период;

Для сравнения с конкурентами на рынке;

Обоснование крупных инвестиций, помощь потенциальному участнику сделки в определении ожидаемой доходности будущего проекта;

При определении истинной рыночной стоимости компании при подготовке к продаже.

Расчет показателей часто используется для заимствования, получения кредитов или участия в совместных проектах, разработки новых видов продукции.

Отказавшись от научной терминологии, мы можем определить понятие:

Рентабельность предприятия как один из основных экономических показателей, характеризующий рентабельность труда предпринимателя. Его расчет поможет понять, насколько выгоден выбранный проект или направление.

Многие ресурсы используются в процессе производства или продаж:

Работа (сотрудники, персонал);

Экономический;

Финансовые;

Естественный.

Их рациональное и правильное функционирование должно приносить постоянную прибыль и доход. Для многих компаний анализ показателей рентабельности может быть оценкой результативности за определенный период (мониторинга).

Проще говоря, прибыльность бизнеса - это отношение стоимости производственного процесса к полученной прибыли. Если по прошествии периода (квартала или года) бизнес-проект принес прибыль, то он квалифицируется как прибыльный и прибыльный для собственника.

Для выполнения правильных расчетов и прогнозирования показателей в будущей деятельности необходимо знать и понимать факторы, влияющие на прибыльность на различных уровнях. Специалисты делят их на экзогенные и эндогенные.

Среди экзогенных можно выделить:

Налоговая политика в государстве;

Общие рыночные условия продажи;

Географическое положение компании;

Уровень конкуренции на рынке;

Особенности политической ситуации в стране.

Во многих ситуациях на прибыльность и прибыльность компании влияет ее географическое положение, близость к источникам сырья или клиентам-потребителям. Ситуация на фондовом рынке и колебания обменных курсов имеют огромное влияние.

Эндогенные или внутренние производственные факторы, сильно влияющие на прибыльность:

Хорошие условия труда для персонала любого уровня (что обязательно сказывается положительно на качестве продукции);

Эффективность логистики и маркетинговой политики фирмы;

Общая финансовая и управленческая политика руководства.

Учет таких тонкостей помогает опытному экономисту сделать уровень рентабельности максимально верным и реалистичным.

ГЛАВА 2. ПЛАНИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

2.1. Планирование прибыли

По мере того, как экономика, бизнес и операции предприятия становятся более сложными, важность каждого работника, особенно тех, кто несет управленческое бремя в своей деятельности, возрастает. В то же время, увеличение потенциала персонала вынуждает их координировать свои действия, которые будут действовать независимо, без излишней нагрузки на центры управления. Одним из решений этой проблемы стало бюджетирование, связанное с делегированием функций планирования, контроля и регулирования рабочим местам. Предметом бюджетирования являются центры финансовой ответственности (ЦФО), которые создают финансовую структуру предприятия, по сути - хозяйственно-управленческую структуру, поскольку финансы являются лишь денежным отражением хозяйственной деятельности бюджетных объектов.

Отличительной особенностью бюджетирования как системы управления является тесная связь между бюджетом и мотивацией персонала, поскольку она фактически не стимулируется, а мотивируется на достижение операционных целей предприятия, установленных бюджетами.

Вот почему для полноценного функционирования бюджетной системы так важно, чтобы это была функциональная система мотивации персонала компании. В идеале систему стимулирования следует внедрять раньше, чем систему управления бюджетом, но на практике обе системы часто внедряются одновременно.

В этой статье рассмотрим два основных типа бюджетов - бюджеты доходов и расходов и бюджеты движения денежных средств, их различия, а также примеры того, как с ними работать и реализовывать бюджеты на практике.

Предметы и объекты бюджетирования, BBL и автоматизация

Во-первых, вам необходимо определить термины, используемые для основных бюджетных единиц. Во-первых, это объект бюджетирования как особый вид деятельности в компании, которым управляет какой-либо субъект бюджета через его финансово-экономический рефлекс, выраженный через набор бюджетов.

Объектами бюджета считаются:

холдинг, группа компаний, их деятельность;

сама компания как целостная система;

виды деятельности компании;

функциональные уровни бизнес-процессов (операционный, вспомогательный, управленческий, стратегический);

проекты, портфолио и проектные программы;

функциональные области, которым соответствуют центры финансовой ответственности;

каналы сбыта товаров;

группы и категории товаров;

группы клиентов и индивидуальные клиенты;

инвестиции.

Сама деятельность, аспект которой выражает объект бюджетирования, осуществляется коллективом компании, отдела, временной группы или одним работником. При планировании снизу вверх, когда планы составляются конкретной командой или сотрудником, они сами являются основным объектом бюджета. В ходе повседневной хозяйственной деятельности совокупность субъектов используется как система, контролируемая бюджетными субъектами более высокого уровня.

Выделенные и конкретные объекты становятся функциональной основой бюджетирования. В зависимости от цели есть несколько возможных подходов.

Если на первых порах есть возможность и необходимость управлять только бюджетом движения денежных средств, то необходимо исходить из платежей и поступлений объектов бюджета, о том, насколько точно можно определить позицию, увидев тот или иной платеж или квитанцию. как единая транзакция в плане движения денег.

Если также складывается бюджет доходов и расходов, то необходимо рассматривать себестоимость, расчеты по ней, расчеты по рентабельности объектов бюджета в качестве целевых, так как BDR отличается тем, что позволяет определить эффективность объекта (для этого активности распределяются по таким аналитикам и секторам).

В этом случае отображение цепочки создания стоимости для создания объектов, категорий доходов и расходов является временным, поскольку BDR сложно создать даже без балансовых операций. Такая же амортизация и инвестиционные или финансовые операции требуют баланса. Если принято решение ввести полную схему бюджетирования, лучше сделать следующее:

показать цепочку создания стоимости в целом;

Распределить объекты бюджетирования по уровням;

Определите элементарные бизнес-операции в этой цепочке;

Каждой бизнес-операции назначается собственная балансовая книга, и создаются счета, которые проектируются при создании транзакций.

Создавайте анализы для каждой операции и каждой учетной записи на основе выявленных потребностей для конкретных счетов и объектов бюджета. Определение статей BDR и BDDS прямо здесь, это аналитические особенности;

установленный план счетов и основные операции составляют основу управленческой учетной политики здания;

определять бюджеты как набор элементов по отношению к RDB и BDDS, как набор операций над счетами и их характеристик по отношению к другим бюджетам;

кассовый бюджет и бюджет доходов-расходов при этом подходе являются подмножеством балансового бюджета (BBL), включаются в него, группируются в соответствии с определенными этапами цепочки создания стоимости.

По сложности действий построение такой бюджетной системы принципиально отличается от построения бюджетов по поступлениям и платежам, что часто понимается как бюджетирование. Фактически, фактическое бюджетирование - это именно такой комплексный подход, потому что только там можно выделить все стороны и аспекты бизнеса компании, связать их с мотивацией и стратегией компании. Упрощенные варианты с обслуживанием BDDS или с обслуживанием BDDS и BDR - это упрощенные варианты составления бюджета:

на основе только BDDS нет смысла говорить о какой-либо связи с мотивацией или реализацией стратегии. Ведь он строится для отслеживания, достаточно ли денег при определенных условиях платежей и поступлений. Невозможно войти в себестоимость или, тем более, создать стоимость для их оптимизации. Следовательно, это не составление бюджета, а финансовое планирование;

поддержание MDD в дополнение к DBDS значительно расширяет как понимание происходящего, так и арсенал методов, наборов аналитиков. Вы можете рассчитать прибыльность, эффективность различных ссылок. Но при этом следует учитывать, что нет баланса с двойными проводками. Здесь нет смысла говорить об управлении оборотными средствами, дебиторской и кредиторской задолженностью. Что ж, нюансы создания резервов, обесценения активов, их переоценки и амортизационной политики остаются за рамками данного подхода. Строго говоря, поддержание BDR / BDDS претендует на звание экономического и финансового планирования, но экономия, прежде всего, - это затраты, а так как здесь она видна лишь частично.

Экономическое и финансовое планирование - это вариант управления бюджетом на основе BBL, BDR и BDDS. Если еще добавить мотивацию со стратегическим управлением, то сам этот подход претендует называться бюджетированием.

Когда мы говорим о мотивации на предприятии, мы также должны описывать субъекты бюджетирования по отношению к их деятельности в форме объектов. Структура субъектов не всегда выделяется отдельно, поскольку считается, что мы управляем деятельностью, а значит, объектами. Но если присмотреться, мы увидим либо в структуре бюджетов бюджеты отдельных должностных лиц - будь то главный инженер или генеральный директор, либо в совокупности статей статьи, которые находятся в сфере ответственности только один чиновник. Это отображение субъектов в структуре бюджета. Лучше, конечно, быть последовательным и отображать всю линейку, структуру субъектов на предприятии.

Если же мы упоминаем контроллинг, связь со стратегическим управлением, то мы должны начинать бюджетирование и с определенных количественных и качественных показателей, и настроить механизмы связи этих показателей с бюджетными метриками.

Делать все изложенные вещи вручную или даже в Excel невозможно. На помощь приходит автоматизация бюджетирования и продукты, где оно реализовано

При выборе продукта мы должны наши выкладки соотнести с его возможностями и с тем, насколько они соотносятся друг с другом:

Насколько адекватно можно отобразить объекты бюджетирования при автоматизации в конкретном продукте и в его справочниках?

Подходит ли нам их иерархическая либо теговая структура?

Насколько широко и глубоко можно отобразить в продукте все используемые в системе бюджетного управления аналитики?

Хорошо ли и удобно ли мы можем настроить формы отчетов для получения отчетной информации из системы?

Поддерживается ли многомерность и настройка на ленту отчетов?

В какой мере наша управленческая учетная политика может быть воплощена в автоматизированной системе бюджетирования?

Это лишь немногие, но одни из самых важных вопросов касательно автоматизации, при ответе которые по различным продуктам вы получаете матрицу сравнения для вашей ситуации и сможете в итоге сделать выводы и выбрать наиболее подходящий вариант автоматизированной системы.

2.2. Распределение прибыли

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

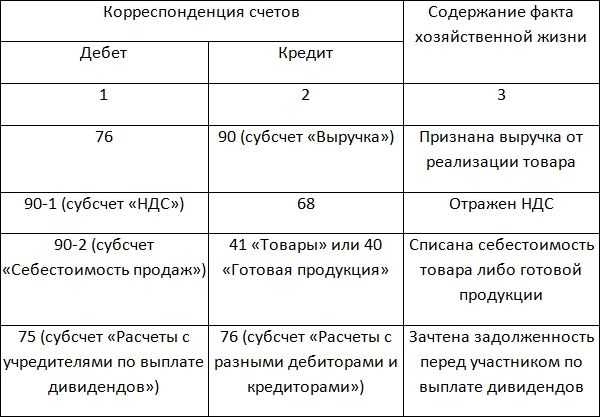

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

По закону об ООО (08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

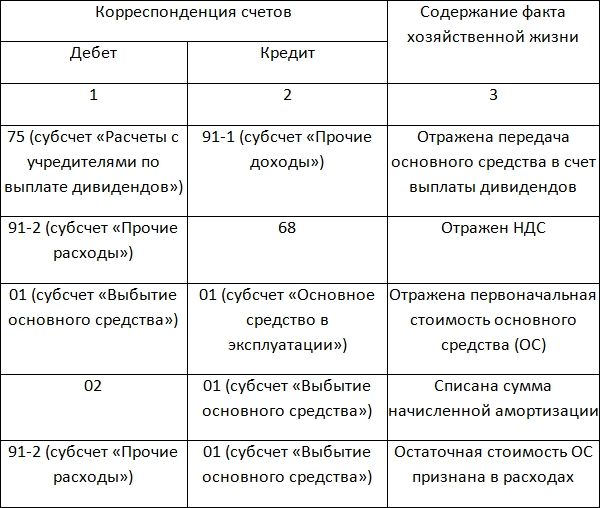

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

- Если выплачивается деньгами.

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

- Если товарами или готовой продукцией.

- Если основными средствами.

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

ЗАКЛЮЧЕНИЕ

Получение максимальной отдачи от прибыли - конечная цель любого бизнеса. Успешный бизнес - это бизнес, который получает стабильную прибыль от своей деятельности (производство и реализация продукции, аренда основных средств). Финансовые результаты компании характеризуются размером прибыли и уровнем рентабельности. В условиях рыночных отношений предприятие должно стремиться не только к получению максимальной прибыли, но и к рациональному и оптимальному использованию уже полученной прибыли. Это не только позволит сохранить позиции на рынке, но и обеспечит динамичное развитие производства в условиях жесткой конкуренции.

Постоянное совершенствование производственного процесса, повышение качества предоставляемых услуг, «нормальное» налоговое законодательство, развитие производства, снижение стоимости продукции или услуг, грамотное и эффективное управление - это самые важные элементы, но не все, чтобы максимизировать прибыль компании в стране с рыночной экономикой.

Прибыль, вот почему и ради чего человек, предприниматель рискует своим вложением. В конце концов, вкладывая каждый рубль в свой карман, он надеется получить прибыль в виде прибыли.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Шуляк П.Н. Финансы предприятия: Учебник. - М.: Издательский Дом «Дашков и Ко», 2016г. -153 с.

- Скляренко В.К., Прудников В.М. Экономика предприятия: Учебник. — М.: ИНФРА-М, 2019. - 528 с.

- Ковалев В.В. Финансы организаций (предприятий): учеб. для вузов. - М. : Проспект, 2011.- 233 с.

- Кукукина И.Г. Управление финансами / И.Г. Кукукина. - М.: Юристъ, 2012. - 267 с.

- Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? М.: Финансы и статистика, 2019 г.- 325 с.

- Шеремет А.Д., Сайфуллин Р.С. Финансы предприятий, М.: ИНФРА-М, 2016 г.- 217 с.

- Финансы организаций (предприятий): учеб. для вузов. / под ред. Н.В. Колчиной. - М.: ЮНИТИ-ДАНА, 2014г.-89 с.

- Моляков Д. С. Финансы предприятий отраслей народного хозяйства, М. : Финансы и статистика, 2016 г.-256 с.

- Глазунов В.Н. Управление доходом фирмы. // Финансы. 2019, с.20.

- Роль российской денежной единицы в формировании валютного рынка других стран

- Программно-аппаратные средства защиты информации

- Разработка информационной системы подбора, найма и сопровождения трудовых ресурсов.

- Рынок труда в Российской Федерации

- Разработка бизнес-процессов банковских операций с ценными

- разработка маркетинговой деятельности для предприятия.

- Управление персоналом в условиях сокращения и реорганизации компании ООО «Топбрендз-Групп»

- Организационно-экономическая характеристика (ИП) ПБЮЛ

- Набор отбор персонала

- Проблемы безопасности в интернете

- Планирование рекламной кампании

- Особенности финансирования инновационных проектов