Распределение и использование прибыли как источник экономического роста предприятий (Понятие, функции и виды прибыли )

Содержание:

Введение

Актуальность темы исследования определена тем, что основной целью любого предприятия к устойчивому экономическому развитию является обеспечение прибыльности его деятельности. Отсюда, вопросы и проблема распределения и использования прибыли предприятия приобретает все большее значение, поскольку именно в прибыли концентрируется эффект всей хозяйственной деятельности каждого предприятия.

Прибыль является одним из главных показателей, характеризующих финансовый результат организации. Чем выше размер прибыли и выше уровень рентабельности, тем эффективнее функционирует организация и устойчивее ее финансовое состояние. Прибыль является важным стимулом, влияющим на предпринимательскую и производственную деятельность, стимулируя расширение производства, позволяя более полно удовлетворять социальные и материальные потребности работников организации, и, как следствие, всего населения страны. За счет прибыли обновляются основные производственный фонды, расширяются масштабы производства, создаются предпосылки для роста эффективности производства, повышения конкурентоспособности организации. За счет прибыли погашаются долговые обязательства организации перед финансовыми учреждениями и инвесторами, поэтому прибыль является важнейшим обобщающим показателем эффективности производственной, коммерческой и финансовой деятельности. Таким образом, максимизация прибыли является первостепенной задачей любой организации.

Целью данной работы является разработка мероприятий по повышению эффективности распределения и использования прибыли на примере ООО «СЛОН».

Для реализации поставленной цели необходимо решить следующие задачи:

- изучить теоретические основы распределения и использования прибыли;

- проанализировать основные показатели деятельности в процессе распределения прибыли;

- предложить рекомендации по наиболее результативному распределению и использованию прибыли с учетом перспектив.

Чтобы решить поставленные задачи необходимо затронуть целый комплекс проблем, связанных с быстрыми изменениями экономической ситуации и с учетом действующего законодательства.

Объектом исследования данной работы является ООО «СЛОН».

Предмет исследования – вопросы распределения и использования прибыли коммерческой организации.

В работе применялись методические приемы анализа хозяйственной деятельности (способы сравнения, расчетный способ), совокупности аналитических сведений о деятельности исследуемой организации в динамике за три года (бухгалтерский баланс, отчет о прибылях и убытках), были использованы табличные и графические способы выражения информации.

Исследование проводилось с учетом постановлений Правительства Российской Федерации, законодательных материалов, методических и нормативных документов, регулирующих финансовую и хозяйственную деятельность организаций в части налогообложения, механизма формирования себестоимости продукции, системы ценообразования, формирования и использования финансовых результатов.

В теоретической части работы даны основные понятия прибыли, а также рассмотрена сущность использования и распределения прибыли, вопросы управления прибылью и описаны пути ее увеличения. В практической части работы дан анализ эффективности использования и распределения прибыли ООО «СЛОН». Работа состоит из введения, двух глав, заключения, библиографического списка и приложений.

Глава 1. ТЕОРЕТИЕСКИЕ АСПЕКТЫ РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ предприятия

1.1. Понятие, функции и виды прибыли

Порядок изготовления продукции и услуг считается основным этапом обращения денежных средств предприятия. В процессе этого движения предприятие, расходуя материальные, трудовые и финансовые ресурсы, создает себестоимость продукции и услуг, что, в конечном итоге, при прочих равных условиях, существенно влияет на финансовые результаты предприятия - его прибыль или убыток. Получение максимальной потенциальной прибыли является одной из важнейших целей предприятия в рыночной экономике [34].

Прибыль является одной из ключевых финансовых характеристик плана и оценки хозяйственной деятельности предприятий. С помощью прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому формированию предприятий, увеличению фонда оплаты труда их работников [5].

Получение прибыли играет значительную роль в стимулировании формирования производства. Однако из-за оговоренных условий или недосмотра в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия), предприятие может понести убытки. Прибыль является общим показателем, наличие которого свидетельствует об эффективности производства, об успешном финансовом состоянии [16].

В целом под прибылью подразумевается конечный финансовый результат, характеризующий производственно-хозяйственную деятельность предприятия, иными словами, он составляет основу экономического развития предприятия. Прибыль - это разница между суммой доходов и убытков от различных бизнес-операций.

Собственно, поэтому он характеризует конечный финансовый результат предприятий. Увеличение прибыли формирует финансовую основу для осуществления расширенного воспроизводства предприятия и для удовлетворения социальных и материальных потребностей учредителей и работников [30].

За счет этого реализуется доля обязательств перед бюджетом, банками и другими предприятиями. Точно так же прибыль становится основным признаком оценки производственной и финансовой деятельности предприятия [19].

Суть прибыли наиболее ярко проявляется в ее функциях. В отечественной литературе нет целостного мнения по вопросу о функциях прибыли; в разных источниках имеется от 2 до 6 функций.

Большинство экономистов выделяют 3 функции, которые наиболее соответствуют характеру прибыли [22].

Во-первых, прибыль определяет конечный финансовый результат деятельности предприятия. Он считается признаком, который более детально отображает производительность труда, объем и качество выпускаемой продукции, положение с производительностью труда и себестоимость продукции.

Характеристики прибыли считаются необходимыми для оценки производственной и финансовой деятельности предприятия. Они определяют уровень его деловой активности и финансового благополучия. По прибыли определяется величина эффективности использования авансированных средств и рентабельности вложений в активы предприятия. Прибыль стимулирует усиление коммерческого расчета, интенсификацию производства.

Во-вторых, прибыль имеет стимулирующую функцию. Суть его заключается в том, что прибыль одновременно выступает как финансовый результат и основной элемент финансовых ресурсов предприятия. Истинная безопасность правила самофинансирования выражается в терминах заработанной прибыли. Часть чистой прибыли, которая осталась в юрисдикции предприятия после уплаты налогов и других обязательных платежей, должна быть полной для финансирования расширения производственной деятельности, научно-технического и социального образования предприятия и материального стимулирования работников.

Увеличение прибыли определяет рост вероятных возможностей предприятия, повышает значимость его предпринимательской деятельности, создает прочную финансовую основу для самофинансирования, расширения воспроизводства и решения проблем социальных и материальных потребностей трудовых коллективов.

Это также позволяет осуществлять капитальные вложения в производство (тем самым расширять и обновлять его), вносить инновации, находить решения социальных проблем на предприятии, финансировать мероприятия для его научно-технического развития. Кроме того, прибыль считается важным фактором при оценке потенциальным инвестором потенциала компании, она предназначена для эффективного использования ресурсов, то есть необходимых для оценки деятельности предприятия и его потенциала в будущем.

В-третьих, прибыль считается одним из источников формирования бюджета на разных уровнях. Он зачисляется в бюджеты в виде налогов и, наряду с другими доходными кредитами, используется для финансирования и удовлетворения коллективных социальных потребностей, выполнения личных функций государства, государственных инвестиционных, социальных и других программ, а также участвует в создание бюджетных и благотворительных фондов. С помощью прибыли также выполняется доля обязательств компании перед бюджетом, банками, другими предприятиями и организациями [19].

Доходы представляют собой добавление экономических выгод в течение отчетного периода, что отражается в конфигурации увеличения активов или снижения обязательств, что отражается в росте капитала, не объединенном с взносами акционеров. Затраты на отчетность признаются, если уменьшение экономических выгод сочетается с уменьшением активов или увеличением обязательств, которые можно измерить [27].

Анализ доходов и расходов предприятия является вводным по отношению к последующему анализу финансовых результатов предприятия. Это дает общую картину фактора влияния идеального сочетания доходов и расходов на чистую прибыль. Совокупные значения доходов и расходов являются агрегированными факторами формирования чистой прибыли, а их изменения - факторами изменения чистой прибыли.

В основе анализа находится простая модель факторного анализа чистой прибыли:

∆Р ч = ∆D - ∆S, (1)

где, ∆Рч - изменение чистой прибыли в отчетном периоде по сравнению с предыдущим;

∆D – изменение доходов;

∆S – изменение расходов.

Можно факторный анализ абстрагировать, выделив доходы и расходы по обычной деятельности (Dоб ,S об) и прочие доходы и расходы (Dпр ,S пр):

∆Р ч = (∆D об + ∆Dпр)- (∆S об + ∆S пр) = (∆D об - ∆S об ) + (∆Dпр - ∆S пр) (2)

Вторая факторная модель (2) дает возможность понять, что в значительной мере помогало видоизменению чистой прибыли (убытка) предприятия – обычные виды деятельности или прочие доходы и расходы [31].

Отправной точкой в расчетах показателей прибыли выступает оборот предприятия по продаже продукции. Выручка от реализации продукции обусловливает завершение производственного периода предприятия, возвращение авансированных средств на производство в денежную форму и начало нового витка в обороте средств. Финансовый результат от прочей реализации может быть заработан от операций, связанных с движением активов предприятия. Доходы и расходы представлены в отчёте о финансовых результатах по статьям «Прочие доходы» и «Прочие расходы». В их составе воспроизводятся результаты переоценки имущества и обязательств, цена которых представлена в иностранной валюте.

Определенные результаты от финансовой деятельности формируются на предприятии, если оно имеет финансовые вложения в ценные бумаги иных предприятий или принимает участие в коллективной деятельности. Суммы, подлежащие к передаче (уплате) дивидендов по облигациям или депозитам отражаются в отчете о финансовом результате по статьям «Проценты к получению» и «Проценты к уплате».

Доход, подлежащий переводу на акции в срок, в соответствии с учредительными документами, воспроизводится по статье «Доход от участия в других организациях» [16].

После рассмотрения совместного соотношения доходов и расходов проводится более детальное аналитическое исследование различных данных о финансовых результатах предприятия и факторах, их определяющих.

Исходя из вышеизложенного, становится ясно, что прибыль - это превышение доходов над расходами, а противоположное значение называется убытком [32].

Давайте проанализируем виды получаемой прибыли.

Прибыль - показатель, наличие которого объясняется плодотворностью производства, здоровым финансовым состоянием. Прибыль - успешный результат деятельности предприятия. Основная личная задача любой коммерческой организации - получение прибыли. Финансовое состояние предприятия рассматривается как характеристика его конкурентоспособности (платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения определенных обязательств перед государством и другими организациями (например, аренда помещений).

Величина валовой прибыли рассчитывается как разница между выручкой от продажи товаров, продукции, работ и услуг (за вычетом НДС, акцизов и аналогичных обязательных платежей) и стоимостью проданных товаров. Доход - это выручка от продажи товаров, продукции, работ и услуг от обычной деятельности. Расходами признаются затраты на производство товаров, продукции, работ и услуг для обычных видов деятельности. Он расположен до вычета расходов, заработной платы, налогов и процентов. Этот индикатор отображает прибыль по сделке, исключая косвенные расходы [34].

Валовая прибыль считается значимым показателем, но при расчете чистой прибыли необходимо учитывать косвенные расходы [32].

Прибыль от продаж - это валовая прибыль для удержания административных и коммерческих расходов [32].

Прибыль до налогообложения - прибыль от продаж с учетом прочих доходов и расходов, которые делятся на операционные и внереализационные [32].

Налогооблагаемая прибыль - сумма отчислений в резерв и другие фонды, образованные предприятиями, исключается из валовой прибыли [32].

Чистая прибыль - прибыль, полученная от обычной деятельности с учетом чрезвычайных доходов и расходов. Избыточный доход признается как доход от незапланированных обстоятельств экономической деятельности (стихийное бедствие, пожар, авария) [32].

Для увеличения оборотного капитала предприятия, формирования фондов и резервов и реинвестирования в производство используется чистая прибыль. Объем чистой прибыли зависит от объема валовой прибыли и налогов. Исходя из объема чистой прибыли, дивиденды начисляются акционерам предприятия. В результате получения прибыли предприятие использует его в соответствии с действующим законодательством Российской Федерации и учредительными документами предприятия.

Прибыль предприятия распределяется по следующему принципу:

- налог на прибыль уплачивается в бюджет; - отчисления в резервный фонд;

создаются фонды и резервы, которые учитываются учредительными документами [6].

Прибыль от реализации продукции считается основной частью общей прибыли. Финансовый результат от продажи продукции - это разница между выручкой от продажи продукции без НДС и акцизов и затратами на производство и продажу этих товаров, которые учитываются в себестоимости продукции и учитываются при установлении налогооблагаемой суммы. прибыль. Финансовый результат от реализации продукции выражает наиболее важное влияние на определение себестоимости продукции [13].

Стоимость приобретаемой продукции состоит из: покупной цены, транспортировки, хранения, расходов на продажу и других расходов. Прибыль, оставшаяся в распоряжении предприятия, в соответствии с законодательством и учредительными документами, предприятие может направлять на создание фонда накопления, фонда потребления, резервного фонда и других специальных фондов и резервов. Сделать самострахование на случай непредвиденных ситуаций [6].

Отчисления из прибыли в фонды специального назначения устанавливаются непосредственно предприятием по согласованию с учредителем. Каждый квартал производятся отчисления из прибыли в специальные фонды.

Перераспределение прибыли внутри предприятия происходит в размере вычетов из полученной прибыли, в результате чего нераспределенная прибыль уменьшается, а средства и запасы, создаваемые из нее, увеличиваются. Эта прибыль предназначена для капитальных вложений и прироста капитала (как основного, так и текущего); возместить убытки прошлых периодов, отчисления в резервный капитал, на общественные расходы, выплатить дивиденды и доходы.

Накопительный фонд - это средства, направленные на формирование производства на предприятии, техническое перевооружение, расширение, реконструкцию, разработку новейших продуктов, строительство и обновление основных фондов, разработку нового оборудования и технологий в действующих организациях и другие подобные О намерениях, предусмотренных учредительными документами предприятия.

Фонд накопления финансируется за счет капитальных вложений в развитие промышленности. Фонд потребления является средством, которое может служить основой для мероприятий социального развития, за исключением капитальных вложений, материального стимулирования работников предприятия, покупки билетов, билетов в санатории и других подобных мероприятий и мероприятий, которые не ведут на создание новейшей собственности предприятия. Фонд потребления формируется из чистой прибыли. Из фонда заработной платы деньги выделяются на выплату заработной платы работникам, а также на другие формы денежных стимулов.

Платежи из фонда социального развития расходуются на рекреационную деятельность, частичное погашение кредитов, беспроцентные кредиты молодым семьям и другие нужды, предусмотренные ограничениями на социальное развитие трудовых коллективов.

Резервный фонд служит для поддержания финансовой устойчивости в период снижения производственных и финансовых показателей. Кроме того, он предназначен для компенсации финансовых затрат, которые могут возникнуть в процессе производства и потребления продукции [4].

Для производительности производства необходимо, чтобы при распределении чистой прибыли сумма отчислений была оптимальной. Распределение чистой прибыли позволяет увеличить работу предприятия с помощью личных, недорогих источников финансирования. За счет этого финансовые затраты предприятия на привлечение дополнительных источников значительно сокращаются [6].

1.2. Порядок формирования, распределения и использования прибыли в организации

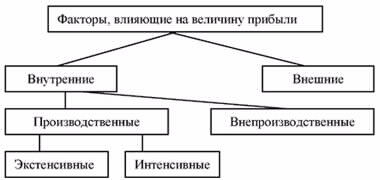

Прибыль складывается под влиянием немалого числа факторов, находящихся в тесной взаимосвязи и взаимозависимости [5]. Вследствие этого возникает существенная необходимость исследования и анализа факторов для обнаружения резервов роста прибыли на предприятии.

По мнению Свороб Н.С., факторы, влияющие на прибыль организации выглядят именно так (рис. 1).

Рисунок 1 – Факторы, влияющие на изменение прибыли

Все факторы, воздействующие на прибыль, следует систематизировать по разнообразным признакам. Так, принимая во внимание, что предприятие считается в то же время и субъектом, и объектом экономических отношений, все факторы, воздействующие на прибыль, следует распределить на внешние и внутренние факторы. Отличительной чертой внешних факторов является то, что они не зависят от действий руководителей и персонала.

Демографическая ситуация, темпы инфляции, природные условия – всё это неминуемо сказывается на объеме выпуска продукции, её стоимости, количестве проданных изделий.

Внутренние факторы отражают производство и сбыт продукции. На получении прибыли наиболее заметно сказывается увеличение или уменьшение объёмов производства и реализации продукции. Чем выше данные показатели, тем организация будет извлекать большую прибыль, и наоборот.

Внутренние факторы могут быть непроизводственными и производственными факторами.

Производственные факторы включают те, которые характеризуют состав, структуру и основные компоненты производства, получения.

Непроизводственные факторы оказывают только косвенное влияние на производство продукта. К таким факторам относятся организация сбыта продукции, организация хозяйственно-финансовой работы, социальные условия труда и быта работников предприятия.

Несмотря на то, что эти факторы напрямую не влияют на прибыль, их влияние значительно. Производственные факторы делятся на экстенсивные и интенсивные.

Обширные факторы отражают нераспределение материалов, запасов, ресурсов (производство бракованной продукции, развитие значительного количества отходов). Кроме того, они показывают, как долго и сколько продуктивных ресурсов было использовано.

Интенсивные факторы отражают интенсивность использования ресурсов на предприятии. К этой категории относятся использование прогрессивных типов материалов и улучшение их обработки, повышение квалификации и производительности труда персонала [32].

Итак, прибыль как ценовая категория испытывает влияние различных факторов, которые вовлечены в процесс формирования прибыли. систематический и неизбежный. Благодаря рациональному использованию и распределению прибыли осуществляется устранение негативного влияния этих факторов [9].

Правильное использование и распределение прибыли играет важную роль в формировании прибыли предприятия. Эффективность политики управления прибылью характеризуется не только результатами формирования прибыли, но и ее оптимальным распределением. Распределение прибыли считается процессом планирования для его предстоящего использования, которое будет соответствовать целям и задачам предприятия.

Политика управления распределением прибыли должна затрагивать такие аспекты, как увеличение рыночной стоимости предприятия, производительность предприятия в запланированных объемах и удовлетворение материальных интересов владельцев и работников [11].

Наиболее важным требованием в настоящее время для распределения прибыли является то, что оно обязано предоставлять финансовые ресурсы для нужд расширенного воспроизводства на основе определения оптимального соотношения между средствами, выделяемыми на потребление и накопление.

Считается, что основной целью политики распределения прибыли, которая остается в распоряжении предприятия, является оптимизация пропорций капитализированных и потребительских акций с учетом формирования и повышения рыночной цены предприятия. Процесс распределения прибыли состоит из 2 этапов.

Первая стадия – это распределение общей прибыли. На данной стадии участниками распределения считается государство и предприятие. В процессе распределения любой из участников приобретает собственную долю прибыли. Пропорции распределения прибыли между государством (бюджетом) и предприятием вырабатываются под влиянием обусловленных причин. Важнейшую роль при этом играет налоговая политика государства.

Эта политика отражается в сумме налогов, которые уплачиваются из прибыли, в нахождении объектов налогообложения, ставках налогообложения, в порядке предоставлении налоговых льгот. Вторая стадия – это распределение и использование прибыли, которая осталась в распоряжении предприятия после уплаты налогов в бюджет. Здесь при помощи прибыли могут создаваться целевые фонды для финансирования должных расходов [25].

В условиях рыночных отношений немаловажное значение занимает оптимальное соотношение использования прибыли на цели производственно-технического развития, социального развития, развития финансового резерва, на выплаты учредителям, дивиденды акционерам и т. д. Несмотря на всё это, прибыль считается источником уплаты предприятием штрафных санкций, отчислений на благотворительные цели, а также ее применяют для погашения кредитов, приобретенных на инвестиционные цели [35].

Средства из фонда развития и совершенствования производства направляются на:

1) финансирование затрат на научно-исследовательские, проектные, опытно-конструкторские и технологические работы;

2) финансирование разработки новых продуктов и технологических процессов;

3) погашение долгосрочных займов и процентов по ним;

4) уставный капитал других предприятий;

5) переводы в другие организации, союзы, концерны, ассоциации;

6) финансирование затрат на совершенствование технологии и организации производства, модернизацию оборудования, техническое перевооружение и реконструкцию действующего производства, новое строительство объектов, природоохранные мероприятия.

Из фонда социального потребления средства выделяются на такие цели, как:

1) строительство, реконструкция и капитальный ремонт жилых зданий и объектов социально-культурного назначения;

2) содержание учреждений, объектов социально-культурной сферы;

3) содержание учреждений, объектов социально-культурной сферы (больниц, домов и баз отдыха, клубов и дворцов культуры и т. П.);

4) проведение рекреационных, культурных мероприятий, получение разрешений, для отдыха и оздоровления;

5) финансирование других аналогичных расходов, например, питание работников в заводских столовых и многое другое.

Средства из материального стимулирующего фонда используются для:

1) выплата премий работникам предприятия по итогам работы за год;

2) единовременное вознаграждение отдельных работников за трудовые достижения;

3) разовая материальная помощь работникам предприятия, ветеранам, пенсионерам;

4) платежи за оплату дополнительных отпусков, превышающих установленный законом срок.

Резервный фонд используется для:

1) дополнительные затраты на производство и социальное развитие предприятия, пополнение оборотных средств;

2) покрытие непредвиденных убытков и расходов;

3) выплата дивидендов по привилегированным акциям в акционерных обществах.

Размер резервного капитала определяется учредительными документами, как наибольшая доля уставного капитала и увеличивается за счет ежегодных трансфертов. Наличие и рост резервного капитала обеспечивает рост пакетов акций, отражает готовность компании идти на риск и создает потенциал для дивидендов по привилегированным акциям даже при отсутствии прибыли за текущий год [35].

Кроме того, прибыль, оставшаяся в распоряжении предприятия, используется для уплаты штрафов и санкций в случае нарушения компанией действующего законодательства. При систематическом завышении цены на готовую продукцию за счет чистой прибыли предприятия выплачивается незаконно заработанная прибыль. Если прибыль не направляется на потребление, она остается на предприятии и отражается в разделе I пассива баланса как резервный капитал и нераспределенная прибыль. Данные о нераспределенной прибыли свидетельствуют о финансовой устойчивости предприятия и наличии финансовых источников для его развития.

Глава 2. Анализ формирования, распределения и использования прибыли ООО «Стройкомплект»

2.1 Анализ деятельности предприятия по данным бухгалтерской отчетности

Целью анализа финансового состояния предприятия является построение эффективной системы финансового управления, направленной на достижение стратегических и тактических целей его деятельности, адекватных рыночным условиям, и нахождение путей их достижения.

Основной целью финансового анализа является удовлетворение информационных потребностей довольно широкого круга лиц, связанных с предприятием. К ним относятся: инвесторы, кредиторы, руководители предприятий, сотрудники предприятий, поставщики, потребители (клиенты предприятий), общественные и государственные организации.

При проведении анализа стратегическими задачами разработки финансовой политики предприятия являются:

• максимизация прибыли предприятия,

• оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости,

• достижение прозрачности финансово-экономического состояния предприятия для собственников, инвесторов, кредиторов,

• обеспечение инвестиционной привлекательности предприятия,

• создание эффективного механизма управления предприятием,

• использование предприятием рыночных механизмов для привлечения финансовых ресурсов.

На основании данных итогового анализа финансово-экономической ситуации разрабатываются практически все направления финансовой политики предприятия, а эффективность управленческих решений зависит от того, насколько хорошо она реализована. Качество самого финансового анализа зависит от используемой методологии, достоверности финансовой отчетности, а также от компетентности лица, принимающего управленческие решения в области финансовой политики.

Информационной базой для углубленного финансового анализа является: бухгалтерский баланс, отчет о прибылях и убытках и некоторые формы бухгалтерского учета предприятия.

Финансовая отчетность представляет собой систему показателей, отражающих на отчетную дату имущество и финансовое положение предприятия, а также финансовые результаты его деятельности за отчетный период. Основные документы, используемые в финансовом анализе:

1) Бухгалтерский баланс - форма № 1;

2) Отчет о финансовых результатах - форма № 2;

Для визуализации изменений, произошедших в основных статьях бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств, а также для оказания помощи менеджерам в принятии решения о том, как продолжать свою деятельность, используется горизонтальный и вертикальный анализ финансовой отчетности.

Горизонтальный анализ - это сравнение финансовых данных предприятия за последние два периода (года).

В то же время данные по основным статьям баланса на начало и конец года размещаются последовательно во втором и третьем столбцах. Затем в четвертом столбце рассчитывается абсолютное отклонение значения каждой статьи баланса. Последний столбец определяет относительное изменение процента каждой статьи.

Вертикальный анализ - позволяет сделать вывод о структуре баланса и отчитаться о прибыли в текущем состоянии, а также проанализировать динамику этой структуры.

В то же время общая сумма активов предприятия (при анализе баланса) и выручки (при анализе отчета о прибылях и убытках) принимается за 100%, а каждая статья финансового отчета представляется в процентах от принятая базовая стоимость.

2.2. Технико-экономическая характеристика ООО «Стройкомплект»

Предприятие ООО «Стройкомплект» зарегистрировалось в 2009 г. Высшим органом управления общества является собрание Учредителей. Общество раз в год проводит годовое собрание Учредителей независимо от других собраний. Собрание созывается генеральным директором общества, ревизионной комиссией или по требованию не менее 2 участников. Собрание избирает из числа участников ревизионную комиссию для контроля за финансово-хозяйственной деятельностью общества.

Собрание Учредителей может в случае необходимости простым большинством голосов увеличить или уменьшить Уставной капитал. Общество прекращается (ликвидируется):

- по решению Собрания Учредителей;

- по решению суда, в случае неплатежеспособности или нарушения обществом действующего законодательства.

Ликвидация и реорганизация общества осуществляется в порядке предусмотренном действующим законодательством. Имеющиеся у общества средства, в том числе от распродажи имущества, после расчетов по оплате труда, выполнения обязательств перед кредиторами и бюджетом, распределяются между участниками. Разделение осуществляется путем создания на основе одного общества новых самостоятельных юридических лиц, с разделением балансов и капиталов.

Допускается выделение из общества подразделений и образование нового юридического лица со своим балансом и капиталом. Общество продолжает существовать с соответствующими изменениями в активах и пассивах. Добровольная ликвидация Общества производится назначенной собранием участников ликвидационной комиссией, принудительная - в установленном действующим законодательством порядке. При ликвидации общество обязано предоставить все данные по личному составу в архив местной администрации. Общество создавалось в целях:

• участие в ускоренном формировании товарного рынка;

- содействие наиболее полному удовлетворению потребности народного хозяйства в товарах и услугах;

- более полное и эффективное использование местных сырьевых ресурсов, вторичного сырья; отходов производства;

- развитие производства и создание рабочих мест;

- извлечение прибыли.

Основными направлениями деятельности являются:

- ремонтно-строительные и строительные работы;

- лесоповал и последующая деревообработка, производство и продажа мебели;

- швейное производство;

- производство, переработка и продажа сельскохозяйственной продукции;

- торгово-закупочная и посредническая деятельность;

- брокерские и аудиторские услуги предприятиям и организациям;

- оказание маркетинговых услуг;

- заготовка, выделка и реализация пушного и кожевенного сырья;

- ремонт и обслуживание транспортных средств;

- осуществление благотворительной деятельности;

• осуществление других видов деятельности не запрещенных действующем законодательством.

Отдельные виды деятельности могут осуществляться предприятием только на основании специального разрешения (лицензии) в случаях и порядке предусмотренном законодательством. На данный момент численность ООО «Стройкомплект» составляет 42 человека.

Учетная политика ООО «Стройкомплект» разработана в:

- Соответствии с федеральным законом "О бухгалтерском учете" №129- ФЗ;

- Положения по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/2010 от 09.12.2010 г.

Организационная структура ООО «Стройкомплект» представляет собой следующее:

Собрание учредителей 2 человека.

Генеральный директор 1 человек

Главный инженер 1 человек

Начальник снабжения 1 человек

Прорабы 3 человека

Главный бухгалтер 1 человек

Бухгалтер – кассир 1 человек.

2.3. Анализ результатов финансово-хозяйственной деятельности предприятия ООО «Стройкомплект»

Перед тем как начать анализ результатов деятельности предприятия ООО «Стройкомплект» необходимо произвести анализ текущего состояния фирмы. Важнейшими источниками информации служат Бухгалтерский баланс (форма №1), а также Отчет финансовых результатах (форма №2) (см. Приложение).

Чтобы наглядно представить изменения, произошедшие в основных статьях баланса проведем горизонтальный и вертикальный анализ баланса.

Горизонтальный анализ проведем без вычисления относительного изменения, т.к. эти вычисления не входят в задачи данной исследовательской работы.

Таблица 1

Горизонтальный анализ баланса за 2015 г.

|

Баланс предприятия на |

01.01.2015 |

01.01.2016 |

абсолют, изменен. |

относит, изменен. |

|||

|

Актив |

|||||||

|

1.Внеоборотные активы |

|||||||

|

Нематериальные активы |

18 |

15 |

-3 |

||||

|

Основные средства |

751 |

1466 |

715 |

||||

|

Незавершенное строительство |

58 |

54 |

-4 |

||||

|

Внеоборотные активы, всего |

827 |

1535 |

708 |

||||

|

2.Оборотные активы |

|||||||

|

Запасы |

1985 |

2949 |

964 |

||||

|

НДС по приобретенным ценностям |

4 |

1 |

-3 |

||||

|

Дебиторская задолженность |

1530 |

265 |

-1265 |

||||

|

Денежные средства |

765 |

68 |

-697 |

||||

|

Оборотные активы,всего |

4284 |

3283 |

-1001 |

||||

|

Актив,всего |

5111 |

4818 |

-293 |

||||

|

Пассив |

|||||||

|

3.Собственный капитал |

|||||||

|

Уставной капитал |

30 |

30 |

- |

||||

|

Добавочный капитал |

260 |

260 |

- |

||||

|

Нераспределенная прибыль |

3459 |

3627 |

168 |

||||

|

Собственный капитал,всего |

3749 |

3917 |

168 |

||||

|

4.Долгосрочные обязательства |

0% |

0% |

- |

||||

|

5.Краткосрочные обязательства |

|||||||

|

Кредиторская задолженность |

1362 |

901 |

-461 |

||||

|

Краткосрочные обязательства,всего |

1362 |

901 |

-461 |

||||

|

Пассив,всего |

5111 |

4818 |

-293 |

||||

Представленные данные позволяют сделать следующие выводы:

- общая сумма активов уменьшилась на 293, в то же время сумма обязательств также уменьшилась;

- нераспределенная прибыль незначительно увеличилась;

- сумма оборотных средств предприятия уменьшилась на 1001;

- на фоне значительного уменьшения оборотных средств величина краткосрочных задолженностей уменьшилась на 461.

Таблица 2

Горизонтальный анализ баланса за 2016 г.

|

Баланс предприятия на |

01.01.2016 |

01.01.2017 |

абсолют, изменен. |

относит, изменен. |

|

|

Актив |

|||||

|

1.Внеоборотные активы |

|||||

|

Нематериальные активы |

15 |

10 |

-5 |

||

|

Основные средства |

1466 |

1293 |

-173 |

||

|

Незавершенное строительство |

54 |

97 |

43 |

||

|

Внеоборотные активы, всего |

1535 |

1400 |

-135 |

||

|

2.Оборотные активы |

|||||

|

Запасы |

2949 |

2941 |

-8 |

||

|

НДС по приобретенным ценностям |

1 |

1 |

- |

||

|

Дебиторская задолженность |

265 |

695 |

430 |

||

|

Денежные средства |

68 |

86 |

18 |

||

|

Оборотные активы,всего |

3283 |

3723 |

440 |

||

|

Актив,всего |

4818 |

5123 |

305 |

||

|

Пассив |

|||||

|

3.Собственный капитал |

|||||

|

Уставной капитал |

30 |

220 |

190 |

||

|

Добавочный капитал |

260 |

260 |

- |

||

|

Нераспределенная прибыль |

3627 |

3866 |

239 |

||

|

Собственный капитал,всего |

3917 |

4346 |

429 |

||

|

4.Долгосрочные обязательства |

0% |

0% |

0% |

||

|

5.Краткосрочные обязательства |

|||||

|

Кредиторская задолженность |

901 |

777 |

-124 |

||

|

Краткосрочные обязательства,всего |

901 |

777 |

-124 |

||

|

Пассив,всего |

4818 |

5123 |

305 |

||

Представленные данные позволяют сделать следующие выводы:

- общая сумма активов увеличилась на 305, в то же время как сумма обязательств незначительно уменьшилась;

- увеличение общей суммы активов произошло исключительно за счет увеличения нераспределенной прибыли: компания не эмитировала новые финансовые инструменты, и не увеличивала задолженности;

- сумма оборотных средств предприятия увеличилась на 440. Это увеличение произошло главным образом за счет дебеторской задолженности;

- на фоне значительного увеличения оборотных средств величина краткосрочных задолженностей уменьшилась на 124.

Таблица 3

Горизонтальный анализ баланса за 2017 г.

|

Баланс предприятия на |

01.01.2016 |

01.01.2017 |

абсолют, изменен. |

относит, изменен. |

||||

|

Актив |

||||||||

|

1.Внеоборотные активы |

||||||||

|

Нематериальные активы |

10 |

20 |

10 |

|||||

|

Основные средства |

1293 |

1186 |

-107 |

|||||

|

Незавершенное строительство |

97 |

130 |

33 |

|||||

|

Внеоборотные активы, всего |

1400 |

1336 |

-64 |

|||||

|

2.Оборотные активы |

||||||||

|

Запасы |

2941 |

4145 |

1204 |

|||||

|

НДС по приобретенным ценностям |

1 |

1 |

- |

|||||

|

Дебиторская задолженность |

695 |

632 |

-63 |

|||||

|

Денежные средства |

86 |

25 |

-61 |

|||||

|

Оборотные активы,всего |

3723 |

4803 |

1080 |

|||||

|

Актив,всего |

5123 |

6139 |

1016 |

|||||

|

Пассив |

||||||||

|

3.Собственный капитал |

||||||||

|

Уставной капитал |

220 |

220 |

- |

|||||

|

Добавочный капитал |

260 |

260 |

- |

|||||

|

Нераспределенная прибыль |

3866 |

4535 |

669 |

|||||

|

Собственный капитал,всего |

4346 |

5015 |

669 |

|||||

|

4.Долгосрочные обязательства |

0% |

0% |

0% |

|||||

|

5.Краткосрочные обязательства |

||||||||

|

Кредиторская задолженность |

777 |

1124 |

347 |

|||||

|

Краткосрочные обязательства,всего |

777 |

1124 |

347 |

|||||

|

Пассив,всего |

5123 |

6139 |

1016 |

|||||

Представленные данные позволяют сделать следующие выводы:

- общая сумма активов увеличилась на 1016, в то же время сумма обязательств увеличилась;

- увеличение общей суммы активов произошло за счет увеличения нераспределенной прибыли: компания не эмитировала новые финансовые инструменты, и не увеличивала задолженности;

- сумма оборотных средств предприятия увеличилась на 1080;

- на фоне значительного увеличения оборотных средств величина краткосрочных задолженностей увеличилась на 347.

Теперь проанализируем баланс предприятия за 2016 и 2017 гг. методом вертикального анализа.

Таблица 4

Вертикальный анализ баланса за 2015,2016,2017г.г.

|

Баланс предприятия на |

01.01.2015 |

01.01.2016. |

01.01.2016 |

01.01.2017 |

01.01.2016 |

01.01.2017 |

|||||

|

Актив |

|||||||||||

|

1.Внеоборотные активы |

|||||||||||

|

Нематериальные активы |

0,35% |

0,31% |

0.31% |

0.20% |

0.20% |

0.33% |

|||||

|

Основные средства |

14,69% |

30,42% |

30.42% |

25.24% |

25.24% |

19.32% |

|||||

|

Незавершенное строительство |

1,13% |

1,12% |

1.12% |

1.89% |

1.89% |

2.12% |

|||||

|

Внеоборотные активы,всего |

16,17% |

31,85% |

31.85% |

27.33% |

27.33% |

21.77% |

|||||

|

2.Оборотные активы |

|||||||||||

|

Запасы |

38,84% |

61,21% |

61.21% |

57.41% |

57.41% |

67.52% |

|||||

|

НДС по приобретенным ценностям |

0,08% |

0,02% |

0.02% |

0.02% |

0.02% |

0.02% |

|||||

|

Дебеторская задолженность |

29,94% |

5,5% |

5.5% |

13.57% |

13.57% |

10.29% |

|||||

|

Денежные средства |

14,98% |

1,41% |

1.41% |

1.68% |

1.68% |

0.41% |

|||||

|

Оборотные активы,всего |

83,84% |

68,14% |

68.14% |

72.68% |

72.68% |

78.24% |

|||||

|

Актив,всего |

100% |

100% |

100% |

100% |

100% |

100% |

|||||

|

Пассив |

|||||||||||

|

3.Собственный капитал |

|||||||||||

|

Уставной капитал |

0,59% |

0,62% |

0.62% |

4.29% |

4.29% |

3.58% |

|||||

|

Добавочный капитал |

5,09% |

5,4% |

5.4% |

5.08% |

5.08% |

4.24% |

|||||

|

Нераспределенная прибыль |

67,68% |

75,28% |

75.28% |

75.46% |

75.46% |

73.87% |

|||||

|

Собственный капитал,всего |

73,36% |

81,30% |

81.30% |

84.83% |

84.83% |

81.69% |

|||||

|

4.Долгосрочные обязательства |

0% |

0% |

0% |

0% |

0% |

0% |

|||||

|

5.Краткосрочные обязательства |

|||||||||||

|

Кредиторская задолженность |

26,65% |

18,70% |

18.70% |

15.17% |

15.17% |

18.31% |

|||||

|

Краткосрочные обязательства,всего |

26,65% |

18,70% |

18.70% |

15.17% |

15.17% |

18.31% |

|||||

|

Пассив,всего |

100% |

100% |

100% |

100% |

100% |

100% |

|||||

Представленные данные позволяют сделать следующие выводы:

- Доля оборотных средств предприятия составляет больше половины активов предприятия, причем с каждым годом она возрастает;

- Доля основных средств уменьшается;

- Доля краткосрочных задолжностей находится приблизительно на уровне одной шестой от величины активов предприятия и не претерпивает существенных изменений;

- Собственный капитал предприятия находится на уровне более 80% от общей суммы его пассивов, что говорит о низком уровне рискованности предприятия стать банкротом.

Теперь проведу анализ деятельности предприятия с помощью финансовых коэффициентов за 2015,2016,2017г.г.:

1) Коэффициент изменения валовых продаж - служит целям количественной характеристики приращения объема продаж текущего периода по отношению к объему валовых продаж предыдущего периода.

Расчет ведется по формуле:

(Выручка за текущий год - выручка за прошлый год) / (Выручка за прошлый год)

(14609-14277) / 14277=0,02 (2015г.) (10457-14609) / 14609= -0,28 (2016г.) (13519-10457) / 10457 =0,29(2017г.) В 2017г. объем продаж увеличился в сравнении с 2016г.

2) Показатель валового дохода - показывает какую долю валовый доход занимает в выручке предприятия.

Расчет ведется по формуле:

Валовый доход / Выручка от реализации 2322/14609= 0,16(2015г.) 1549/ 10457=0,15(2016г.) 2202/13519= 0,16 (2017г.)

В течении всего исследуемого периода валовый доход находится примерно на одном уровне.

З Жоэффициент операционной прибыли - показывает эффективность основной деятельности предприятия вне связи с финансовыми операциями и нормами фискального регулирования, принятыми в стране.

Расчет ведется по формуле:

Прибыль до процентных платежей и налогооблажения / выручка от реализации

779/14609=0,05(2015г.) 565/10457= 0,05(2016г.) 1017/13519 = 0,08(2017г.)

Т.к. коэффициент операционной прибыли в 2017г. увеличивается, то можно сказать, что производственная деятельность предприятия эффективна.

4)Коэффициент производственной себестоимости реализованной продукции — является дополнением коэффициента валового дохода в том смысле, что эти два коэффициента в сумме должны составлять 100%.

Расчет ведется по формуле: Себестоимость реализованной продукции / выручка от реализации

-12287 / 14609= -0,84(2015г.)

-8908/10457= -0,85(2016г.)

-11317/13519 = -0,84(2017г.)

5) Коэффициент оборачиваемости активов - показывает, какое количество вложенных активов необходимо для обеспечения данного уровня реализации продукции.

Расчет ведется по формуле:

2* выручка от реализации / (активы всего на начало года + активы всего на конец года)

2*14609 / (5111+4818)=29218/9929= 2,94 (2015г.) 2*10457/(4818+5123)=20914/9941=2,10 (2016г.) 2*13519/(5123+6139)=27038/11262=2,40(2017г.)

7)Коэффициент оборачиваемости дебиторской задолженности расчитывается по формуле:

2* выручка от реализации /(дебеторская задолженность на начало года + дебеторская задолженность на конец года)

2*14609/(1530+265)=29218/1795=16,28(2015г.)

2* 10457 / (265+695)=20914/ 960=21,79(2016г.)

2* 13519 / (695+632)= 27038 /1327=20,38(2017г.)

8) Коэффициент оборачиваемости кредиторской задолженности расчитывается по формуле:

2* материальные затраты / (кредиторская задолженность на начало года + кредиторская задолженность на конец года)

9) «Собственные оборотные средства»(показатель ликвидности) показывают степень платежеспособности предприятия по краткосрочным долгам.

Расчитываются по формуле:

Оборотные средства- краткосрочная задолженность 4284- 1362=2922(2015г.) 3283-901=2382(2016г.) 3723- 777=2946(2017г)

В 2017 г. степень платежеспособности предприятия увеличилась на 564 в сравнении с 2016г.

10) Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. Основные показатели рентабельности можно объединить в следующие группы:

- рентабельность продукции, продаж - показывает, сколько прибыли приходится на единицу реализованной продукции;

- рентабельность производственных фондов;

- рентабельность вложений в предприятия - показывает эффективность использования всего имущества предприятия.

Расчет данных показателей по предприятию представлен в таблице 5.

Таблица 5

Показатели рентабельности продукции предприятия за 2015-2017г.г.

|

Показатели |

Расчет |

2015 |

2016 |

2017 |

Отклонения+/- |

|

|

стр. |

2016г.от 2015 |

2017г.от 2016 |

||||

|

1.выручка от реализации товаров, работ,услуг(без НДС,акцизов и аналогичных обязательных платежей) |

010 |

14609 |

10457 |

13519 |

-4152 |

3062 |

|

2.прибыль от реализации |

050 |

884 |

465 |

939 |

-419 |

474 |

|

3. балансовая прибыль |

140 |

779 |

565 |

1017 |

-214 |

452 |

|

4.чистая прибыль |

140-150 |

1390 |

891 |

1365 |

-499 |

474 |

|

Расчетные показатели (%) |

* |

|||||

|

1.рентабельность всей реализо- |

050 |

0,06 |

0,04 |

0,07 |

-0,02 |

0,03 |

|

ванной продукции |

010 |

|||||

|

2.общая рентабельность |

140 |

0,05 |

0,05 |

0,07 |

0 |

0,02 |

|

010 |

||||||

|

3.рентабельность продаж по чистой прибыли |

140-140-150 |

0,10 |

0,09 |

0,10 |

-0,01 |

0,01 |

|

010 |

||||||

На основе расчетов можно сделать следующие выводы:

- Показатель общей рентабельности за отчетный период вырос с 0,05 в 2016 до 0,07 в 2017г., т.е. в 1,4 раза.

- Показатель рентабельности продаж от чистой прибыли также вырос с 0,09 в 2016 до 0,10 в 2017г. Это говорит о том, что спрос на продукцию несколько возрос. Таким образом, в 2017г. на 1руб. реализованной продукции предприятие имело лишь 0,1коп. чистой прибыли.

- Рентабельность всей реализованной продукции увеличилась на 0,03% и составила к концу 2017г. 0,07%. Это значит, что в конце отчетного периода каждый рубль реализации стал приносить на 0,03коп. больше прибыли от реализации.

Как видно из вышесказанного, все показатели рентабельности продукции очень низкие.

В таблице 6 представлены показатели для расчета рентабельности предприятия.

Таблица 6

Показатели для расчета рентабельности предприятия

|

показатели |

Код стр. |

2015г. |

2016г. |

2017г. |

|

1.прибыль балансовая |

140(ф№2) |

779 |

565 |

1017 |

|

2.прибыль чистая |

140-150(ф№2) |

1390 |

891 |

1365 |

|

3.собственные средства |

490(ф№1) |

3749 |

3917 |

4346 |

|

4.доходы от участия в других организациях |

080(ф №2) |

|||

|

5.долгосрочные финансовые вложения |

140(ф№1) |

|||

|

6.долгосрочные заемные средства |

590(ф№1) |

- |

- |

- |

На основе данных таблицы 6 можно сделать вывод о том, что если за 2016 г. все показатели рентабельности вложений упали по сравнению с 2015 г.,то в 2017 г. произошла противоположная ситуация. Все показатели рентабельности вложений увеличились.

2.4. Пути увеличения прибыли ООО «Стройкомплект»

Проведенный анализ показывает, что ООО «Стройкомплект» проводит большую работу по повышению эффективности производства, выполнения работ.

В результате этого на предприятии за 2017 год получены следующие результаты:

1. Выручка от реализации продукции (работ, услуг) составила 13519 тыс. руб.

- Себестоимость реализованной продукции —11317 тыс. руб.

- Прибыль от реализации -939 тыс. руб.

4. На величину балансовой прибыли, которая составила 2202 тыс. руб. повлияли увеличение прибыль от реализации продукции.

Как показывает анализ на ООО «Стройкомплект» наблюдается повышение прибыли от реализации продукции. Так в 2016 году она составила 465 тыс. руб., а в 2017 году - 939 тыс. руб.

На изменение прибыли повлияли следующие факторы: стоимость, вид выполненных работ, объем продаж. Широкий спектр выполняемых работ и услуг укрепляет позиции ООО «Стройкомплект» на рынке, расширяет объем оказываемых услуг.

Их анализ рентабельности предприятия ООО «Стройкомплект» показывает, что увеличение рентабельности за отчетный период составляет 0,03%, поскольку увеличилась прибыль, которую предприятие получает с каждого рубля продаж.

Для увеличения положительного результата компания «Стройкомплект» предлагает разработать меры по обеспечению:

• Качество выполненных работ, что приведет к конкурентоспособности и неукоснительному соблюдению заключенных договоров на выполнение работ. Для предприятия особенно важно найти клиентов для выполнения престижной и самой необходимой работы для рынка;

• Реализация масштабной и эффективной политики в области подготовки кадров, которая является особой формой инвестиций;

• Повышение эффективности маркетинга продукции предприятия.

• Прежде всего, необходимо уделять больше внимания увеличению скорости оборотного капитала, сокращению всех видов запасов, искать

• как можно быстрее продвижение готовой продукции от производителя к потребителю;

• повысить заинтересованность клиентов в выборе этого предприятия;

• увеличение объемов производства выполненных работ за счет более полного использования производственных мощностей предприятия;

• снижение себестоимости продукции за счет повышения уровня производительности труда, экономного использования сырья,

• топливо, электричество, оборудование;

• снижение непроизводственных затрат и производственных дефектов;

• Использование самых современных механизированных и автоматизированных инструментов для выполнения работ.

Реализация этих предложений позволит значительно увеличить прибыль на предприятии.

Прибыль должна быть настолько значительной, чтобы обеспечить все расширенное воспроизводство, решение задач, стоящих перед предприятием. В современный период рыночная конкуренция должна быть более жесткой, но не из-за ценового фактора, а в результате появления более сложных, тонких методов и форм соперничества предприятий на рынке. Компании необходимо уделять гораздо больше времени таким сферам, как продажа и маркетинг продукции, поскольку потребности и требования потребителей становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре.

Как уже упоминалось, максимальная прибыль в основном связана с более низкими издержками производства. Однако в ситуации, когда само предприятие может управлять затратами, в основном только потреблением их количества, а цена каждого исходного материала (ресурса) практически неуправляема, а в условиях не замедления инфляции и неконтролируемости предприятие крайне ограничен в своей способности снижать производственные издержки, достигая, таким образом, увеличения прибыли ^ Поэтому возникает необходимость переоценки других качественных характеристик, влияющих на увеличение доходов предприятия.

Современное производство должно соответствовать следующим параметрам:

1. Обладают большой гибкостью, способностью быстро менять предлагаемые услуги, поскольку неспособность постоянно адаптироваться к потребностям потребителей обрекает компанию на банкротство.

2. Технология производства стала настолько сложной, что она требует совершенно новых форм контроля, организации и разделения труда.

3. Требования к качеству не только возросли, но и полностью изменили характер. Недостаточно хорошо работать, все равно нужно думать о поиске новых клиентов, о предоставлении потребителям дополнительных фирменных услуг.

4. Резко изменилась структура себестоимости продукции. В то же время доля расходов, связанных с продажей продукции, увеличивается. Все это требует принципиально новых подходов к управлению и организации производства и напрямую связано с управлением прибылью. Более того, они должны найти достойное место в развитии его управления внутри предприятия в целом.

Особой проблемой является повышение эффективности работы предприятия по поиску покупателя. Прежде всего, необходимо уделять больше внимания увеличению скорости движения оборотного капитала, сокращению запасов всех видов и достижению максимально быстрого завершения работ.

Осуществляя тактику непрерывного совершенствования даже в известных услугах и работах, можно обеспечить постоянное увеличение доли рынка, объема предлагаемой работы и доходов.

Заключение

В курсовой работе были рассмотрены теоретические стороны использования и распределения прибыли и проанализированы фактические значения для конкретной организации, а также указана возможность увеличения рассматриваемого показателя.

Заинтересованность организации в производстве и реализации качественной, пользующейся на рынке спросом продукции, отражается на размере прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции.

Прибыль есть показатель, который наиболее полно отражает продуктивность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

Показатели прибыли являются важными в системе оценки результативности и деловых качеств организации, степени его надежности и финансового благополучия.

Прибыль является основным источником собственных средств предприятия. Прибыль рассматривается как итог работы организации, как основа будущего развития. Для страны прибыль организации означает наполняемость доходной части бюджета, возможность решения социальных проблем.

В процессе исследования был проведен финансовый анализ деятельности компании ООО «Стройкомплект». Анализ состояния этого предприятия выявил следующие результаты: увеличилась чистая выручка за анализируемый период, что означает, что основной вид деятельности, для которого была создана компания, был прибыльным за анализируемый период; уменьшилась дебиторская задолженность, что свидетельствует об улучшении ситуации с оплатой продукции компании и выборе соответствующей политики продаж; Собственный капитал за анализируемый период увеличился, что способствует росту финансовой устойчивости предприятия. Для дальнейшего увеличения прибыли предприятию необходимо: эффективно выполнять свою работу, периодически переобучать специалистов, использовать самые передовые механизированные и автоматизированные инструменты для выполнения работ; для компании особенно важно найти клиентов для выполнения самой престижной и самой необходимой работы для рынка; повышение эффективности маркетинга продукции предприятия; увеличение объемов производства выполненных работ за счет более полного использования производственных мощностей предприятия; снижение себестоимости продукции за счет повышения уровня производительности труда, экономного использования сырья, материалов, топлива, электроэнергии, оборудования.

Реализация этих предложений позволит значительно увеличить прибыль на предприятии.

Список использованной литературы

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (с изм. и доп., вступ. в силу с 01.02.2018) (ред. от 31.12.2017) // СПС «КонсультантПлюс»

- Абрамовских Л.К поиску новой модели экономического развития / Л. Абрамовских, А. Бабенко // Экономист. – 2016. – № 10. – С. 34-42.

- Алексейчева Е.Ю. Экономика организации (предприятия): Учебник для бакалавров, 2-е изд., перераб. и доп. (изд. 2) / Е.Ю. Алексейчева, М.Д. Магомедов. – М.: ИТК Дашков и К, 2016. – 292 c.

- Безновская В.В., Жабкин М.О., Прусова Л.В. Российский рынок легковых автомобилей в условиях санкций // Автотранспортное предприятие. – 2016. – №8. – С. 35-39.

- Большакова О.Е. К вопросу о прогнозировании состоятельности и вероятности банкротства предприятий малого и среднего бизнеса / О.Е. Большакова, А.Г. Максимов, Н.В. Максимова // Финансовая аналитика: проблемы и решения. – 2016. – № 8(290). – С. 47-62.

- Владимиров С.А. О ключевых направлениях развития мировой транспортной системы и логистики / С.А. Владимиров // Таврический научный обозреватель. – 2016. – № 2. – С. 14-21.

- Волкова С.А. Логистика транспортировки в цепях поставок // Интегрированная логистика. – 2015. – № 6. – С. 8-10.

- Герами В.Д. Управление транспортными системами. Транспортное обеспечение логистики: учебник и практикум для академического бакалавриата / В.Д. Герами, А.В. Колик. – М.: Издательство Юрайт, 2017. – 438 с.

- Гутынин А.В. Транспорт и грузовые потоки / А.В. Гутынин // Интегрированная логистика. – 2016. – № 2. – С. 7-25.

- Жемчугов А.М., Жемчугов М.К. Менеджмент сегодня и завтра. Теория и практика // Проблемы экономики и менеджмента. – 2017. – № 1. – С. 3-25.

- Жминько Н.С. Прогнозирование развития производства и бизнеса / Н.С. Жминько, С.Ю. Губиева // Политематический сетевой электрон. журн. Кубанского гос. аграр. ун-та. – 2016. – № 117. – С. 1162-1172.

- Казанская Л.Ф. Роль экономики качества в инновационном развитии транспортной организации // Экономика железных дорог. – 2017. – № 1. – С. 33-40.

- Каландарова Н.Н. Рейтинговая оценка финансового состояния предприятия / Н.Н. Каландарова, М.Т. Амирдинова // Экономика и бизнес: теория и практика – 2017. – № 5. – С. 114-117.

- Кирова И.В., Попова Т.Л. Перспективы модернизации российской экономики в условиях санкционного режима // Автомобиль. Дорога. Инфраструктура. – 2016. – № 2 (8). – С. 7-12.

- Корчагин В.А. Сложные саморазвивающиеся транспортные системы / В.А. Корчагин, А.Н. Новиков, С.А. Ляпин, Ю.Н. Ризаева // Мир транспорта и технологических машин. – 2016. – №2 (53). – С. 110-116.

- Кропачева Д.С. Системный анализ цепей поставок / Д.С. Кропачева // Актуальные проблемы гуманитарных и естественных наук. – 2016. – № 1, вып. 2. – С. 72-74.

- Левкин Г.Г. Коммерческая логистика: учебное пособие для вузов / Г. Г. Левкин. – 2-е изд., испр. и доп. – М.: Издательство Юрайт, 2017. – 375 с.

- Матюшкина И.А. Проблемы и перспективы развития рынка транспортных услуг в современных условиях / И.А. Матюшкина, С.А. Ситник // Экономика и предпринимательство. – 2017. – № 2-2 (79-2). – С. 467-471.

- Огородникова Е.С., Зубков А.А. Подходы к стратегическому развитию компании // Научно-практический электронный журнал «Аллея Науки». – 2017. – № 6. – С. 92-98.

- Першин И.В. Транспортная цепь как категория логистики мультимодальных грузоперевозок // Проблемы современной экономики. – 2016. – № 1. – С. 105-108.

- Плахотная И.В. Кластерный подход в экономике как фактор развития конкурентоспособности предприятий // Социальная политика и социология. – 2016. – Т. 15, № 5. – C. 52-59.

- Прозументова В.В., Безновская В.В., Прусова В.И. Риски выхода транспортных компаний на зарубежные рынки // Автотранспортное предприятие. – 2016. – № 12. – С. 49-51.

- Прусова В.И. Роль транспортного комплекса в экономике РФ / В.И. Прусова, В.В. Безновская, В.В. Прозументова // Экономика и бизнес: теория и практика. – 2017. – Т. 1. № 4. – С. 138-143.

- Путков К.А. Характеристика экономических преобразований на предприятиях в процессе перехода к открытому рынку и инновационной экономике / К.А. Путков // Проблемы современной экономики. – 2015. – № 2. – С. 388-389.

- Свердлова А.А. Основы управления прибылью предприятия // Инновационная наука. – 2016. – № 6. – С. 217-219.

- Согачева О.В., Булатова Е.Н., Руппель А.С. Прогнозирование экономического развития предприятия // Молодой ученый. – 2016. – № 6. – С. 554-556.

- Уваров С.А. Менеджмент логистической инфраструктуры как устойчивого развития цепей поставок // Журнал правовых и экономических исследований. – 2016. – № 1. – С. 200-203.

- Шанин И.И., Субхонбердиев А.Ш., Парфенова М.В. Эффективное развитие предприятий на основе прогнозирования финансово-хозяйственной деятельности // Вестник ВГУИТ. – 2017. – Т. 79. – № 1. – С. 374-380.

- Шаркова А.В. Экономика организации: Практикум для бакалавров / А.В. Шаркова, Л.Г. Ахметшина. – М.: ИТК Дашков и К, 2016. – 120 c.

- Федеральная служба государственной статистики [Электронный ресурс]. URL: http://www.gks.ru /

Приложение 1

Бухгалтерский баланс За период с 01 января 2016 г. по 31.12.2016

|

актив |

Код показат |

На начало отчет.года |

На конец отчет, года |

|

1.внеоборотные активы |

|||

|

Нематериал.активы |

ПО |

15 |

10 |

|

Основные средства |

120 |

1466 |

1293 |

|

Незавершенное строительство |

130 |

54 |

97 |

|

Доходные вложения в материальные ценности |

135 |

0 |

0 |

|

Долгосрочные фин вложения |

140 |

0 |

0 |

|

Отложенные налоговые активы |

145 |

0 |

0 |

|

Прочие внеоборотные активы |

150 |

0 |

0 |

|

Итого по разделу 1 |

190 |

1535 |

1400 |

|

2.оборотные активы запасы |

210 |

2949 |

2941 |

|

в т. ч. сырье,материалы и другие аналог, ценности |

211 |

788 |

1871 |

|

Животные на выращивании и откорме |

212 |

85 |

173 |

|

Затраты в незавершенном произв. |

213 |

181 |

1 |

|

Гот.продукция и товары для перепродажи |

214 |

1851 |

847 |

|

Товары отгруженные |

215 |

0 |

0 |

|

Расходы будущих периодов |

216 |

36 |

41 |

|

Прочие запасы и затраты |

217 |

8 |

8 |

|

НДС по приобретенным ценостям |

220 |

1 |

1 |

|

Дебеторская задолж.(платежи по которой ожидаются более чем через 12 мес. после отч. даты |

230 |

85 |

85 |

|

В т.ч. покупатели и заказчики |

231 |

0 |

0 |

|

Дебеторская задолж.(платежи по которой ожидаются в течении 12 мес. после отч. даты |

240 |

180 |

610 |

|

в т.ч. покупатели и заказчики |

241 |

158 |

91 |

|

Краткосрочные фин. вложения |

250 |

0 |

0 |

|

Денежные средства |

260 |

68 |

86 |

|

Прочие оборот активы |

270 |

0 |

0 |

|

Итого по разделу 2 |

290 |

3283 |

3723 |

|

баланс |

300 |

4818 |

5123 |

|

Пассив |

|||

|

2.Капитал и резервы |

|||

|

Уставной капитал |

410 |

30 |

220 |

|

Собственные акции,выкуп ленные у акционеров |

411 |

0 |

0 |

|

Добавочный капитил |

420 |

260 |

260 |

|

Резервный капитал |

430 |

0 |

0 |

|

В т.ч. резервы, образован, в соответствии с законод. |

431 |

0 |

0 |

|

Резервы,образов. в соотв. с учредит документами |

432 |

0 |

0 |

|

Нераспределенная прибыль |

470 |

3627 |

3866 |

|

Итого по разделу 3 |

490 |

3917 |

4346 |

|

Долгосрочные обязательства |

|||

|

Займы и кредиты |

510 |

0 |

0 |

|

Отложенные налоговые обязательства |

515 |

0 |

0 |

|

Прочие долгосроч. обязат. |

520 |

0 |

0 |

|

Итого по разделу 4 |

590 |

0 |

0 |

|

5.Краткосрочные обязательства |

|||

|

Займы и кредиты |

610 |

0 |

0 |

|

Кредиторская задолженность |

620 |

901 |

777 |

|

в т.ч. поставщики и подрядчики |

621 |

609 |

605 |

|

Задолженность перед персоналом организации |

622 |

16 |

25 |

|

Задолженность перед гос.органами внебюджетн. фондами |

623 |

0 |

0 |

|

Задолж-сть по налогам и сборам |

624 |

126 |

145 |

|

Прочие кредиторы |

625 |

150 |

2 |

|

Задолж-сть перед учасиниками по выплате доходов |

630 |

0 |

0 |

|

Доходы будущих периодов |

640 |

0 |

0 |

|

Резервы предстоящих расходов |

650 |

0 |

0 |

|

Прочие краткосрочные обязательства |

660 |

0 |

0 |

|

Итого по разделу 5 |

690 |

901 |

777 |

|

баланс |

700 |

4818 |

5123 |

Приложение 2

Отчет о финансовых результатах за период с 01 января 2016 г. по 31.12.2016

|

Показатель |

Код |

За отчетный |

За аналогич. |

|

период |

период |

||

|

Доходы и расходы по обычным |

010 |

10457 |

14609 |

|

видам деятельности |

|||

|

Выручка(нетто) от продажи товаров, |

|||

|

продукции,работ,услуг (за минусом |

|||

|

НДС,акцизов и аналогичных обязат. |

|||

|

платежей) |

|||

|

Себестоимость проданных товаров, |

020 |

-8908 |

-12287 |

|

продукции, работ,услуг |

|||

|

Валовая прибыль |

029 |

1549 |

2322 |

|

Коммерческие расходы |

030 |

-742 |

-1184 |

|

Управленческие расходы |

040 |

-342 |

-254 |

|

Прибыль(убыток)от продаж |

050 |

465 |

884 |

|

Прочие доходы и расходы |

060 |

0 |

0 |

|

Проценты к получению |

|||

|

Проценты к уплате |

070 |

0 |

0 |

|

Доходы от участия в других |

080 |

0 |

0 |

|

организациях |

|||

|

Прочие операционные доходы |

090 |

0 |

0 |

|

Прочие операционные расходы |

100 |

0 |

0 |

|

Внереализационные доходы |

120 |

338 |

303 |

|

Внереализационные расходы |

130 |

-238 |

-408 |

|

Прибыль(убыток)до налогообла- |

140 |

565 |

779 |

|

жения |

|||

|

Отложенные налоговые активы |

141 |

0 |

0 |

|

Отложенные налоговые обязатель- |

142 |

0 |

0 |

|

ства |

|||

|

Текущий налог на прибыь |

150 |

-326 |

-611 |

|

Чистая прибыль(убыток) отчет- |

190 |

239 |

168 |

|

ного периода |

Приложение 3

Бухгалтерский баланс за период с 01 января 2017г. по 31.12.2017

|

актив |

Код показат |

На начало отчет.года |

На конец отчет, года |

|||

|

1.внеоборотные активы |

||||||

|

Нематериал, активы |

ПО |

10 |

20 |

|||

|

Основные средства |

120 |

1293 |

1186 |

|||

|

Незавершенное строительство |

130 |

97 |

130 |

|||

|

Доходные вложения в материальные ценности |

135 |

0 |

0 |

|||

|

Долгосрочные финансовые вложения |

140 |

0 |

0 |

|||

|

Отложенные налоговые активы |

145 |

0 |

0 |

|||

|

Прочие внеоборотные активы |

150 |

0 |

0 |

|||

|

Итого по разделу 1 |

190 |

1400 |

1336 |

|||

|

2.оборотные активы запасы |

210 |

2941 |

4145 |

|||

|

в т. ч. сырье,материалы и другие аналог, ценности |

211 |

1871 |

2329 |

|||

|

Животные на выращивании и откорме |

212 |

173 |

293 |

|||

|

Затраты в незавершенном произв. |

213 |

1 |

575 |

|||

|

Гот.продукция и товары для перепродажи |

214 |

847 |

916 |

|||

|

Товары отгруженные |

215 |

0 |

0 |

|||

|

Расходы будущих периодов |

216 |

41 |

24 |

|||

|

Прочие запасы и затраты |

217 |

8 |

8 |

|||

|

НДС по приобретенным ценостям |

220 |

1 |

1 |

|||

|

Дебеторская задолж. (платежи по которой ожидаются более чем через 12 мес. после отч. даты |

230 |

85 |

36 |

|||

|

В т.ч. покупатели и заказчики |

231 |

0 |

0 |

|||

|

Дебеторская задолж.(платежи по которой ожидаются в течении 12 мес. после отч. даты |

240 |

610 |

596 |

|||

|

в т.ч. покупатели изаказчики |

241 |

91 |

89 |

|||

|

Краткосрочные фин. вложения |

250 |

0 |

0 |

|||

|

Денежные средства |

260 |

86 |

25 |

|||

|

Прочие оборот активы |

270 |

0 |

0 |

|||

|

Итого по разделу 2 |

290 |

3723 |

4803 |

|||

|

баланс |

300 |

5123 |

6139 |

|||

|

Пассив |

||||||

|

2.Капитал и резервы |

||||||

|

Уставной капитал |

410 |

220 |

220 |

|||

|

Собственные акции,выкупленные у акционеров |

411 |

0 |

0 |

|||

|

Добавочный капитил |

420 |

260 |

260 |

|||

|

Резервный капитал |

430 |

0 |

0 |

|||

|

В т.ч. резервы, образован, в соответствии с законод. |

431 |

0 |

0 |

|||

|

Резервы,образов. в соотв. с учредит документами |

432 |

0 |

0 |

|||

|

Нераспределенная прибыль |

470 |

3866 |

4535 |

|||

|

Итого по разделу 3 |

490 |

4346 |

5015 |

|||

|

Долгосрочные обязательства |

||||||

|

Займы и кредиты |

510 |

0 |

0 |

|||

|

Отложенные налоговые обязательства |

515 |

0 |

0 |

|||

|

Прочие долгосроч. обязат. |

520 |

0 |

0 |

|||

|

Итого по разделу 4 |

590 |

0 |

0 |

|||

|

5.Краткосрочные обязательства |

||||||

|

Займы и кредиты |

610 |

0 |

0 |

|||

|

Кредиторская задолженность |

620 |

777 |

1124 |

|||

|

в т.ч. поставщики и подрядчики |

621 |

605 |

1014 |

|||

|

Задолженность перед персоналом организации |

622 |

25 |

36 |

|||

|

Задолженность перед гос.органами внебюджетн. фондами |

623 |

0 |

0 |

|||

|

Задолж-сть по налогам и сборам |

624 |

145 |

72 |

|||

|

Прочие кредиторы |

625 |

2 |

2 |

|||

|

Задолж-сть перед учасиниками по выплате доходов |

630 |

0 |

0 |

|||

|

Доходы будущих периодов |

640 |

0 |

0 |

|||

|

Резервы предстоящих расходов |

650 |

0 |

0 |

|||

|

Прочие краткосрочные обязательства |

660 |

0 |

0 |

|||

|

Итого по разделу 5 |

690 |

777 |

1124 |

|||

|

баланс |

700 |

5123 |

6139 |

|||

Приложение 4

Отчет о финансовых результатах за период с 01 января 2017 г. по 31.12.2017

|

Показатель |

Кд |

За отчетный |

За аналогич. |

|

период |

период |

||

|

Доходы и расходы по обычным |

010 |

13519 |

10457 |

|

видам деятельности |

|||

|

Выручка(нетто) от продажи товаров, |

|||

|

продукции,работ,услуг (за минусом |

|||

|

НДС,акцизов и аналогичных обязат. |

|||

|

платежей) |

|||

|

Себестоимость проданных товаров, |

020 |

-11317 |

-8908 |

|

продукции, работ,услуг |

|||

|

Валовая прибыль |

029 |

2202 |

1549 |

|

Коммерческие расходы |

030 |

-837 |

-742 |

|

Управленческие расходы |

040 |

-426 |

-342 |

|

Прибыль(убыток)от продаж |

050 |

939 |

465 |

|

Прочие доходы и расходы |

060 |

0 |

0 |

|

Проценты к получению |

|||

|

Проценты к уплате |

070 |

0 |

0 |

|

Доходы от участия в других |

080 |

0 |

0 |

|

организациях |

|||

|

Прочие доходы |

090 |

177 |

338 |

|

Прочие расходы |

100 |

-99 |

-238 |

|

0 |

0 |

||

|

0 |

0 |

||

|

Прибыль(убыток)до налогообла- |

140 |

1017 |

565 |

|

жения |

|||

|

Отложенные налоговые активы |

141 |

0 |

0 |

|

Отложенные налоговые обязатель- |

142 |

0 |

0 |

|

ства |

|||

|

Текущий налог на прибыь |

150 |

-348 |

-326 |

|

Чистая прибыль(убыток) отчет- |

190 |

669 |

239 |

|

ного периода |

- Факторы внешней среды косвенного воздействия (Роль прогнозирования в деятельности организации)

- Гарантии прав и свобод человека, гражданина

- Имущественное страхование и его значение в экономике (Страхование имущества)