Косвенные налоги и их место в налоговой системе Российской Федерации

Содержание:

Введение

В современных условиях в хозяйствовании любое государство особе внимание уделяет таким явлениям как бюджетно-налоговая политика государства, так и уклонение от уплаты налогов, поскольку они существенно влияют на состояние экономической и общенациональной безопасности государства. Неуплата налогов, уклонение от уплаты налогов является одним из видов экономических правонарушений или преступление, снижающих доходную базу поступлений денежных средств в бюджетную систему страны. В связи с этим проблемы развития и совершенствования налогообложения, как одного из важнейших инструментов государственного воздействия, являются сегодня наиболее актуальными в российской экономической науке и практике.

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. Налоги являются мощным инструментом управления экономики в условиях рынка. Налоговая система Российской Федерации по обеспечению доходной части государственного бюджета с момента образования по текущее время использует преимущественно косвенное налогообложение, в связи с этим проблемы применения косвенного налогообложения требуют всестороннего изучения с точки зрения теоретического и практического развития, с целью эффективной работы хозяйственных субъектов и аккумуляции средств в бюджет. Посредством косвенных налогов государство может воздействовать на структуру народного потребления, удорожания (удешевления) на тот или иной продукт, услугу, работу. Данный вид налогообложения имеет большое удобство для государства, так как присутствует скрытность величины налога и отсутствие создания уплаты его, так же отсутствует возможность в проверки соразмерности обложения. Данный факт и обусловил выбор следующей темы исследования – косвенные налоги и их место в налоговой системе Российской Федерации.

Цель изучение косвенных налогов в налоговой системе Российской Федерации.

Для достижения поставленной цели представляется целесообразным решить следующие задачи:

- раскрыть сущность косвенных налогов;

- рассмотреть виды косвенных налогов;

- рассмотреть экономическую сущность и функций налогов, принципы налогообложения, специфику их действий;

- определить отличительные особенности прямого и косвенного налогообложения;

- проанализировать особенности косвенного налогообложения в Российской Федерации;

- выявить проблемы косвенного налогообложения.

Объект исследования налоговая система Российской Федерации.

Предмет исследования косвенные налоги.

В курсовой работе были использованы методы исследования: абстрагирование, идеализация, анализ, сравнение, индукция, дедукция.

При написании курсовой работы использовались следующие источники: Конституция Российской Федерации, Бюджетный кодекс Российской Федерации, Федеральные Законы Российской Федерации, материалы периодических печатей, учебники, учебные пособия, электронные ресурсы.

Структура работы включает в себя: введение, две главы, заключение, список использованных источников и литературы.

Введение раскрывает актуальность, определяет степень научной разработки темы, объект, предмет, цель, задачи и методы исследования, раскрывает теоретическую и практическую значимость работы.

В первой главе рассматриваются теоретические аспекты косвенного налогообложения. Во второй главе проводится анализ косвенного налогообложения в Российской Федерации. В заключении подводятся итоги исследования, формируются выводы.

Глава 1. Теоретические основы косвенного налогообложения

1.1 Сущность косвенных налогов

Налоги – необходимая составляющая всей финансовой системы и экономических отношений в целом. Они являются одной из основных доходных статей бюджета любой страны, а значит, обеспечивают ее существование и полноценное функционирование всех государственных институтов [21]. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [3]. Каждый гражданин РФ обязан платить законно установленные налоги и сборы [1].

Экономическая сущность налогов проявляется через их функции. Они реализуются непосредственно в процессе налогообложения. Каждая из функций налога реализует то или иное назначение налога, во взаимодействии образуя систему. Экономическая наука различает четыре функции налога. Схематично функции налога показаны на рис. 1.1

Функции налога

Фискальная

Распределительная

Стимулирующая

Контрольная

Рис. 1.1 Функции налога

Рассмотрим суть и механизмы налоговых функций.

Фискальная функция является основной функцией налога. Фискальная функция носит всеобъемлющий характер, распространяется на всех физических и юридических лиц, обязанных, согласно действующему налоговому законодательству, платить налоги. Данная функция изначально характерна для любого налога, любой налоговой системы любого государства.

Распределительная функция налога наиболее тесно связана с фискальной функцией[1]. Ее суть заключается в том, что с помощью налогов через бюджет и внебюджетные фонды, установленные законом, осуществляется перераспределение финансовых ресурсов из производственной сферы в социальную (здравоохранение, просвещение, наука, культура и пр.), а также государство финансирует крупные межотраслевых целевые программы, имеющих общегосударственное значение. Особо важным представляется перераспределение финансовых ресурсов для инвестирования в капиталоемкие и фондоемкие секторы экономики с длительными сроками окупаемости затрат.

Стимулирующая функция налогов проявляет себя через систему налоговых ставок и льгот, налоговых вычетов и налоговых кредитов, финансовых санкций и налоговых преференций. Немаловажное значение в реализации этой функции имеет и налоговая система сама по себе: вводя одни налоги и отменяя другие, государство стимулирует развитие определенных производств, регионов и отраслей, одновременно сдерживая развитие других [10, с. 34].

С распределительной и фискальной функциями тесно связана контрольная функция налогов. Контрольная функция проявляется, во-первых, через проверки эффективности хозяйствования, а во-вторых, через контроль над эффективностью проводимой экономической политики государства и за налогоплательщиками [10, с. 35].

Несмотря на многообразие авторских подходов к количеству и содержанию функций налогов, все они, все в основном они сводятся к тому, что налоги выполняют две функции – фискальную и регулирующую, где последняя проявляется в регулировании экономических процессов с помощью налогов.

Многообразие существующих налогов вызывает необходимость их классификации, т.е. деления налогов в зависимости от какого-либо признака. Различия в налогах зависят от характера облагаемых доходов и расходов. Природа этих доходов и расходов лежит в основе классификации налогов.

Традиционно основную группу составляет разделение налогов на прямые и косвенные. Считается, что прямые налоги взимаются с доходов или имущества налогоплательщика. Косвенные налоги определяют платежеспособность опосредованным путем, исходя из размеров производимых расходов [6, с. 22].

Для того чтобы проанализировать налоговые поступления государства на предмет собираемости денежных средств в бюджетную систему в виде косвенных налогов, необходимо понять их сущность и специфику [16].

Косвенные налоги - налоги на товары и услуги, устанавливаемые центральными и местными органами власти в виде надбавок к цене товаров или тарифу на услуги и не зависящие от доходов налогоплательщиков. Производители и продавцы выступают в роли сборщиков косвенных налогов, уполномоченных на то государством, а покупатель становится плательщиком косвенного налога. Наиболее распространены косвенные налоги в виде акцизов, налога на добавленную стоимость, пошлин, таможенных сборов [21].

Косвенные налоги - это неотъемлемая часть налоговой системы любой страны. Различия находятся лишь в механизме их расчётов и взимания.

Критерии деления налогов на прямые и косвенные, которые приобрели широкое распространение:

- критерий перелагаемости. В данном случае конечным плательщиком косвенных налогов является потребитель товара, на которого налог перекладывается в виде надбавки к цене.

- критерий способа взимания. К этому способу относятся налоги на потребление, налоги на товары и услуги, налоги на добавленную стоимость, акцизы.

– критерий платежеспособности. В данном способе, при косвенном налогообложении государство учитывает платежеспособность лица.

Отличительной чертой косвенных налогов является то обстоятельство, что с экономической точки зрения, основное его бремя уплаты переносится плательщиками на конечных покупателей (т.е. потребителей) товаров (работ, услуг). Однако в случаях, когда цена товара ограничивается платежеспособностью покупателя, косвенный налог, в частности НДС, уменьшает прибыль производителя и таким образом становится прямым налогом [7, с. 89].

Преимущества косвенных налогов [11, с. 38]:

1) характеризуются быстрыми поступлениями, что в свою очередь дает возможность использовать эти средства на финансирование расходов;

2) так как косвенными налогами облагаются товары народного потребления и услуги, а отсюда и вероятность их полного или почти полного поступления, так как товары общего потребления пользуются постоянным спросом;

3) снимают напряжение в межрегиональном распределении доходов местных бюджетов;

4) имеют непосредственное влияние на само государство, используя все свои возможности, оно должно способствовать развитию производства и тем самым увеличить объем реализации, следовательно, и поступлений в бюджет;

5) государство посредством косвенных налогов может регулировать процесс потребления.

Недостатки косвенных налогов [14, с.225]:

1) обременительность для малоимущих классов;

2) весьма трудно осуществить равномерность обложения;

3) при обложении же предметов первой необходимости, косвенные налоги становятся обратно пропорциональными средствам плательщиков.

Таким образом, косвенные налоги оплачиваются потребителями товаров (работ, услуг) так как входя в цену товара. Данный вид налогообложения имеет большое удобство для государственной власти, поскольку присутствует скрытность величины налога и отсутствует сознание его уплаты, также невозможно отследить соразмерность обложения. С помощью косвенных налогов государство получает в свое распоряжение ресурсы необходимые для выполнения своих общественных функций.

1.2 Характеристика видов косвенных налогов: НДС, акцизы

В Российской Федерации большая часть налоговых поступлений федерального бюджета обеспечивается за счет двух косвенных налогов - налога на добавленную стоимость и акцизов, которые в совокупности образуют две составляющие доходов федерального бюджета - налогов на товары (работы, услуги), реализуемые на территории РФ и налогов на товары (работы, услуги), ввозимые на территорию РФ.

В России НДС был введен на начальном этапе формирования современной налоговой системы, на основании Закона РФ «Об основах налоговой системы в РФ». Порядок его применения был установлен Законом РФ от 6. 12. 1991г. № 1991-1 «О налоге на добавленную стоимость» и сохранялся с учетом изменений и дополнений к названому Закону до принятия 21 главы НК РФ, вступившей в силу с 1 января 2001 года [12, с. 67].

Налог на добавленную стоимость (далее – НДС) — это косвенный налог. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю [15].

Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке. Сумма НДС, которую налогоплательщик-продавец уплачивает в бюджет, рассчитывается как разница между суммой налога, исчисленной им при реализации товаров (работ, услуг, имущественных прав) покупателям, и суммой налога, предъявленной этому налогоплательщику при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых НДС операций. НДС является федеральным налогом [4].

Налогоплательщиками налога на добавленную стоимость признаются [4, ст. 143]:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе - налог) в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

При незначительных объемах деятельности (за три предшествующих последовательных календарных месяца сумма выручки (без НДС) от реализации налогоплательщиками товаров (работ, услуг) не превысила в совокупности два миллиона рублей), организации и индивидуальные предприниматели, могут получить освобождение от обязанностей по уплате НДС. Не освобождаются от уплаты НДС налогоплательщики, реализующие подакцизную продукцию и осуществляющие перемещение товаров через таможенную границу РФ [4, ст. 145].

Объектом налогообложения признаются следующие операции [6, с. 92]:

- реализация товаров (работ, услуг) на территории Российской Федерации (далее – РФ), в том числе предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации. Безвозмездная передача также признается реализацией;

- передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы которые не принимаются к вычету (в том числе амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ хозяйственным способом непосредственно налогоплательщиком для собственного потребления (кроме предпринимателей для личного потребления);

- ввоз товаров на территорию РФ.

В настоящее время ставки по НДС установлены в следующих размерах [4, ст. 164]:

- 0%, при реализации:

а) для товаров, вывезенных в таможенной процедуре экспорта; помещенных под таможенную процедуру свободной таможенной зоны; вывезенных в таможенной процедуре реэкспорта товаров; для товаров, вывезенных с территории РФ на территорию государства – члена Евразийского экономического союза [4, п. 1, ст. 164];

б) услуг по международной перевозке товаров; работ (услуг), выполняемых (оказываемых) организациями трубопроводного транспорта нефти и нефтепродуктов; услуг по организации транспортировки трубопроводным транспортом природного газа; услуг, оказываемых организацией по управлению единой национальной (общероссийской) электрической сетью по передаче электрической энергии; работ (услуг), выполняемых российскими организациями в морских, речных портах по перевалке и хранению товаров в пункт назначения, находящийся за пределами территории Российской Федерации и прочие товары (работы, услуги) регламентированные п. 1 ст. 164 Налогового кодекса РФ (далее – НК РФ).

2) 10%, при реализации:

а) скота и птицы в живом весе; мяса и мясопродуктов (за иск. деликатесных: вырезки, телятины, языков, колбасных изделий, консервов - ветчины, бекона, карбоната и языка заливного); молока и молочных продуктов; яйца и яйцепродуктов; масла растительного (иск. масло пальмовое); маргарина и жиров специального назначения; сахара; соли; зерна, комбикормов, зерновых отходов; хлеба и хлебобулочных изделий; крупы; муки; макаронных изделий; рыбы живой (иск. ценные породы); море- и рыбопродуктов; продуктов детского и диабетического питания; овощей; фруктов и ягод; товаров для детей; периодических печатных изданий; медицинских товаров прочие товары (работы, услуги) регламентированные п. 2 ст. 164 НК РФ.

3) во всех остальных случаях 20%;

4) ставки, определяемые расчетным путем – 10/110%, 20/120%.

Налоговый период по НДС, как для налогоплательщиков, так и для налоговых агентов, установлен как квартал [4, ст. 163].

Порядок уплаты НДС при ввозе товаров на таможенную территорию РФ устанавливается таможенным законодательством

Акциз - косвенный налог на товары или услуги. Акциз включается в цену товара и изымается в государственный и местный бюджеты [21].

Экономическая роль акцизов заключается в том, что данные налоги занимают большое место при осуществлении фискальной политики. Это объясняется тем, что о реализации товаров с высокой рентабельностью в бюджет поступает часть сверхприбыли [12, с. 74].

Налогоплательщиками акциза признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяемые в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.

Существенной особенностью этого налога является его взимание только в сфере производства - акцизами не облагаются работы и услуги.

Объектом налогообложения акцизами признаются следующие операции:

1. Реализация на территории РФ лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации. В целях налогообложения передача прав собственности на подакцизные товары одним лицом другому лицу на возмездной или безвозмездной основе, а также использование их при натуральной оплате признается реализацией подакцизных товаров.

2. Продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность.

3. Передача на территории РФ лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов).

4. Передача в структуре организации произведенных подакцизных товаров для дальнейшего производства не подакцизных товаров.

5. Передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд.

6. Передача на территории РФ лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности).

7. Передача на территории РФ организацией произведенных ею подакцизных товаров своему участнику при его выходе из организации, а также передача подакцизных товаров, произведенных в рамках договора простого товарищества, участнику указанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества.

8. Передача произведенных подакцизных товаров на переработку на давальческой основе.

9. Ввоз подакцизных товаров на таможенную территорию РФ.

10. Получение денатурированного этилового спирта организацией, имеющей свидетельство на производство не спиртосодержащей продукции. Для целей гл. 22 НК получением денатурированного этилового спирта признается приобретение денатурированного этилового спирта в собственность.

11. Получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина.

Подакцизными товарами признаются [4, ст. 181]:

- этиловый спирт;

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за иск. спиртной продукции;

- алкогольная продукция с объемной долей этилового спирта более 0,5%;

- пиво с содержанием объемной доли этилового спирта до 0,5% включительно;

- виноматериалы, виноградное сусло, фруктовое сусло;

- табачная продукция;

- автомобили легковые;

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжектоных) двигателей;

- прямогонный бензин

- и прочие подакцизные товары, отраженные в 22 главе Налогового кодекса РФ.

Налоговая база определяется отдельно по каждому виду подакцизного товара [4, ст. 187]. При определении налоговой базы выручка, полученная в иностранной валюте, перечитывается в рубли по курсу Банка России, действующему на дату реализации подакцизных товаров. Налоговая база по ввозимым товарам устанавливается в зависимости от специфической, адвалорной или комбинированной применяемой налоговой ставки.

Если в составе одной партии ввозимых товаров присутствуют подакцизные товары, ввоз которых облагается по разным ставкам, налоговая база определяется отдельно в отношении каждой группы товаров. Если в отношении ввозимых товаров применяются твердые ставки, то налоговая база устанавливается в общем порядке как объем ввозимых подакцизных товаров в натуральном выражении. При применении адвалорных ставок налоговая база определяется как сумма таможенной стоимости товаров и таможенной пошлины [4, ст. 194].

По подакцизным товарам, в отношении которых установлены комбинированные ставки, налоговая база определяется как объем ввозимых подакцизных товаров в натуральном выражении для исчисления акциза при применении специфической ставки и как расчетная стоимость ввозимых подакцизных товаров, исчисляемая исходя из максимальных розничных цен, для исчисления акциза при применении адвалорной ставки [4, ст. 186.1].

Налоговым кодексом Российской Федерации предусмотрены налоговые вычеты, которые позволяют уменьшить сумму акциза, перечисленную в бюджет [4, ст. 201].

Налоговым периодом по акцизам признается календарный месяц.

Правила взимания акцизов устанавливаются гл. 22 НК РФ, доходы, поэтому налогу поступают в федеральный бюджет Российской Федерации и региональные бюджеты (распределение суммы акцизов между бюджетами устанавливается отдельно по каждому виду подакцизных товаров).

Таким образом, НДС представляет собой форму изъятия в бюджет государства части стоимости товара, работы или услуги, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. В результате применения НДС конечный потребитель товара, работы или услуги уплачивает продавцу налог со всей стоимости приобретаемого им блага. Однако в бюджет налог начинает поступать ранее конечной реализации, так как, являясь «добавленной» стоимостью приобретенных сырья, работ и услуг, уплачивается в бюджет на различных стадиях.

Акцизы, относясь к косвенным федеральным налогам, взимаются с налогоплательщиков, производящих и реализующих подакцизную продукцию. Они увеличивают цену товара и оплачиваются конечным потребителем, взимаются в основном в сфере производства, в то время как НДС взимается не только в производственной сфере, но и в сфере обращения. Акцизами облагается ограниченный перечень товаров, называемый подакцизными товарами.

1.3 Отличительные особенности прямых и косвенных налогов

Государства сочетают прямые и косвенные налоги в своей налоговой политике. Экономисты выделяют четыре основные системы соотношения этих двух типов налогов [13, с. 68].

Англосаксонская — когда большая часть приходится на прямые налоги. Подобная система действует в США и Великобритании.

Евроконтинентальная — когда основную часть доходов государства составляют косвенные налоги. Практикуется в государствах с высоким уровнем жизни и высокими расходами на социальную сферу, например в странах Западной Европы.

Латиноамериканская — когда доходы бюджета формируют преимущественно косвенные налоги. Но основная цель — синхронизировать сбор налогов с ростом цен. Такую систему используют многие страны Латинской Америки и Африки, подверженные частым экономическим кризисам.

Смешанная — когда в бюджет поступают прямые и косвенные налоги примерно в равных долях. При этом государство сознательно развивает предпринимательство в стране, чтобы увеличить прямые налоговые поступления, сняв налоговую нагрузку с физических лиц. Применяется также в европейских странах [13, с. 68].

В России косвенные налоги составляют примерно 45% доходов государственного бюджета, на прямые приходится около 50% [17]. Причем поступления от НДС превышают прибыль от продажи нефти и газа. Поэтому российская экономика ближе всего к смешанной модели.

При косвенном налогообложении субъектом денежных отношений становится продавец товара или услуги, выступающий посредником между государством и плательщиком (потребителем товара или услуги) [8, с. 289].

Косвенные налоги характеризует простота взимания и уплаты в бюджет. Поскольку косвенные налоги включаются в цену товаров и услуг, они незаметны и психологически легче воспринимаются плательщиками [22].

С точки зрения решения фискальных заданий косвенные налоги всегда эффективнее прямых. Это связано с целым рядом причин. Одна из главных причин заключается в разных базах налогообложения: прибыли или дохода при прямом налогообложении, объема и структуры потребления - при косвенном.

Известно, что экономическое развитие всех без исключения стран имеет циклический характер с тем или другим периодом колебаний, экономический рост чередуется спадами в экономическом развитии. Именно в период кризисного падения экономики, когда уменьшаются макроэкономические показатели развития, происходит и уменьшение базы налогообложения, что приводит при неизменных ставках к уменьшению доходов бюджета [15]. С точки зрения влияния на экономическое развитие косвенные налоги традиционно связывают с их влиянием на цены.

Очевидно, что косвенные налоги осуществляют тем большее влияние на общий уровень цен, чем больший объем производимых в стране товаров они охватывают, чем выше их ставки. Исследования экономистов свидетельствуют о том, что введение косвенных налогов или увеличение их ставок может привести к повышению общего уровня цен в стране даже при неизменности всех основных экономических факторов. Поэтому, как свидетельствует зарубежный опыт, их пытаются вводить только в период экономической стабильности [16].

Таким образом, применение косвенного налогообложения обеспечивает государству возможность управлять внутренними механизмами экономики и влиять на потребителей. При помощи таких удержаний власти могут корректировать спрос и потребление в стране. Кроме того, они позволяют уравнять фискальную нагрузку на российские регионы. За счет того, что косвенные налоги с психологической точки зрения воспринимаются населением лучше, чем прямые, они дают возможность сгладить восприятие нагрузки. И, наконец, они обеспечивают государству быстрый приток средств в бюджет. Ведь их перечисляют сразу после оформления актов купли-продажи или доставки товара. Прямые налоги обязаны платить все физические и юридические лица, имеющие объекты налогообложения в собственности или получающие налогооблагаемый доход. Платежи сразу поступают сразу в бюджет. Собирать прямые налоги для государственных органов существенно сложнее, чем косвенные.

Глава 2. Анализ косвенного налогообложения в Российской Федерации

2.1 Сравнительный анализ поступлений прямых и косвенных налогов в бюджет

Рассмотри динамику доходов консолидированного бюджета Российской Федерации [17].

Таблица 1 - динамика налоговых доходов консолидированного бюджета РФ в 2016-2018 гг.

(млрд. руб.)

|

Год |

2016 |

2017 |

2018 |

|

Налоговые доходы |

16 308,2 |

19 276,8 |

29 631,4 |

|

Темп роста |

- |

+2,96 |

+10,35 |

Из данных видно, что в течение 3-х лет наблюдается рост налоговых доходов, а в 2018 году значительный прирост поступлений на 65% в сравнении с 2017 годом, что говорит об эффективности собираемости налоговых доходов в бюджеты бюджетной системы РФ.

Далее следует рассмотреть более детально налоговые поступления в разрезе прямых и косвенных налогов

Таблица 2 – Сравнительный анализ налоговых поступлений в консолидированный бюджет Российской Федерации за 2018 год

|

Наименование |

Прямые налоги |

Косвенные налоги |

||

|---|---|---|---|---|

|

млрд. руб. |

% |

млрд. руб. |

% |

|

|

Всего поступлений |

15 994,3 |

42,8% |

7 606,6 |

20,4 |

|

в том числе: |

||||

|

Федеральный бюджет |

7 198,7 |

37% |

6 973,8 |

35,8% |

|

Консолидированные бюджеты субъектов РФ |

8 795,5 |

71% |

632,8 |

5,1%% |

|

из них: |

||||

|

НПО: В федеральный бюджет В консолидированные бюджеты РФ |

7 754,4 995,5 3 104,7 |

20,8% 5,1% 45,9% |

||

|

НДФЛ: в федеральный бюджет в консолидированные бюджеты субъектов РФ Продолжение таблицы 2 |

3 654,2 - 3 654,2 |

47,1% - 47,1% |

||

|

НДПИ: в федеральный бюджет в консолидированные бюджеты субъектов РФ |

6 127,4 6 060,3 67,02 |

16,4% 31,2% 0,5% |

||

|

НДС: в федеральный бюджет в консолидированные бюджеты субъектов РФ |

6 017,1 6 016,7 0,4 |

16,1% 30,9 2,8% |

||

|

Акцизы: в федеральный бюджет в консолидированные бюджеты субъектов РФ |

1 589,5 957,1 632,4 |

4,3 4,9 5,1 |

||

Таким образом, наблюдается преобладание доли поступлений прямых налогов, а именно на 22,4% больше доли поступлений косвенных налогов в общей сумме налоговых поступлений в консолидированный бюджет Российской Федерации.

Доля поступлений прямых налогов преобладает и по уровням консолидированного бюджета над поступлениями косвенных налогов, следовательно, разница в налоговых поступлениях в федеральный бюджет невелика и составляет примерно 224,9 млрд. руб. или 2,8 %.

В налоговых поступлениях в консолидированные бюджеты субъектов Российской Федерации разница составляет 8 162,7 млрд. руб. или 65,9%, наиболее подробная динамика налоговых поступлений отображена в Приложении 1, где также указано состояние бюджетов к уровню ВВП [18].

Основную часть поступлений налогов консолидированного бюджета за 2018 год среди прямых налогов обеспечили: налог на доходы физический лиц – 47.1%, налог на прибыль организаций – 45.9 %, среди косвенных налогов: акцизы – 5,1%.

В структуре федерального бюджета большую долю среди всех налогов занимают НДС – 30,9% и 31,2%.

Таким образом, большая часть налоговых поступлений федерального бюджета обеспечивается за счет двух налогов - НДС и НДПИ. В составе косвенных налогов НДС выступает одним из регуляторов перераспределения общественных благ, основным и стабильным источником поступления доходов в федеральный бюджет.

2.2 Анализ косвенных налоговых поступлений в федеральный бюджет

Основу федерального бюджета составляют легко контролируемые и собираемые косвенные налоги налог на добавленную стоимость (НДС), акцизы. Высокая доля косвенного налогообложения ограничивает спрос на товары и оказывает относительное налоговое давление на законопослушных налогоплательщиков. Поэтому перед российской налоговой системой стоит задача постепенного ограничения доли косвенного налогообложения [19].

К факторам, негативно влияющим на сбор косвенных налогов можно отнести: спад производства, тяжелое финансово – экономическое положение предприятий, рост неплатежей предприятий, предоставление большого количества льгот и отсрочек, введение «зон экономического благоприятствования», уклонение от уплаты налогов.

Рассмотрим поступления косвенных налогов в федеральный бюджет.

Поступления косвенных налогов в федеральный бюджет по группам налогов за 2017-2019 гг. представлены в таблице 3.

Таблица 3 – Поступления косвенных налогов в федеральный бюджет в 2017-2019 гг.

|

Наименование дохода |

2017 |

2018 |

2019 (на 01.10.2019) |

|||

|

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

|

|

Налог на добавленную стоимость |

5 137,1 |

34,6 |

6 016,7 |

31,4 |

5 192,0 |

35,2 |

|

Акцизы |

987,8 |

6,7 |

957,1 |

5,0 |

457,1 |

3,1 |

|

Итого косвенных налогов |

6 125,0 |

41,3 |

6 973,8 |

36,4 |

5 649,2 |

38,3 |

|

Итого налоговых доходов |

14 839,1 |

100 |

19 179,3 |

100 |

14 745,9 |

100 |

Из данных таблицы видно, что на косвенные налоги приходится около 38,6 % налоговых доходов федерального бюджета, в частности по налогу на добавленную стоимость отводится около 33,7% налоговых доходов. Учитывая тот факт, что на доходную часть федерального бюджета составляют поступления от 8 различных видов налога, столь значительная роль налога на добавленную стоимость свидетельствует о высоком фискальном значении данного налога. При этом поступления по НДС в целом имеют тенденцию к росту.

Таким образом, на акцизы приходится от 3,1 % до 6,7 налоговых доходов федерального бюджета. Поступления по данному налогу упали с 987,8 до 457,1 млрд. руб.

Структура косвенных налогов федерального бюджета за 2017 – 2019 годы представлена в таблице 4.

Таблица 4 – структура косвенных налогов федерального бюджета за 2017-2019 гг.

|

Наименование дохода |

2017 |

2018 |

2019 (на 01.10.2019) |

|||

|

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

млрд. руб. |

уд. вес, % |

|

|

Налоги на товары (работы, услуги) реализуемые на территории РФ |

3 979,5 |

65 |

4 435,3 |

63,6 |

3 555,1 |

62,9 |

|

НДС на товары (работы, услуги), реализуемые на территории РФ |

3 069,9 |

50,1 |

3 574,6 |

51,3 |

3 160,1 |

55,9 |

|

Акцизы по подакцизным товарам (продукции), производимым на территории РФ |

909,6 |

14,9 |

860,7 |

12,3 |

394,9 |

6,9 |

|

Налоги на товары, ввозимые на территории РФ |

2 145,5 |

35,02 |

2 538,4 |

36,4 |

2 094,1 |

37,1 |

|

НДС на товары, ввозимые на территорию РФ |

2 067,2 |

33,8 |

2 442,1 |

35,01 |

2 031,9 |

36 |

|

Акцизы по подакцизным товарам (продукции), ввозимым на территории РФ |

78,2 |

1,3 |

96,3 |

1,4 |

62,2 |

1,1 |

|

Итого косвенных налогов |

6 125,0 |

100 |

6 973,8 |

100 |

5 649,2 |

100 |

Таким образом, на основании таблицы 4 видно, что налоги на товары (работы, услуги) реализуемые на территории РФ составляют примерно 63,8 косвенных налогов, в том числе налога на добавленную стоимость ввозимые на территорию РФ – 34,9%. Акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ не превышали 1,4 % косвенных налогов. Наибольшее влияние на увеличение налога на добавленную стоимость оказало повышение налоговой ставки с 01.01.2019 с 18% до 20%.

Косвенные налоги примерно на 86 % состоят из НДС, тем самым можно отметить наибольшую фискальную значимость налога на добавленную стоимость, в свою очередь акцизы занимают до 14 %, при этом они, то увеличиваются, то снижаются [19].

На рисунке 2.1 представлена структура косвенных налогов федерального бюджета за 2017 – 2019 годы. Рисунок также наглядно отражает лидирующую роль налога на добавленную стоимость в структуре поступлений косвенных налогов. Однако удельный вес данного налога в рассматриваемом периоде увеличивается с 83.9 % до 91.9 %, это обусловлено увеличением налоговой ставки по НДС и эффективной контрольной работой сотрудников налоговых органов. Удельный вес акцизов соответственно имеет отрицательную динамику с 16.2% до 8 %, что обусловлено сокращением потребительского спроса на отдельные подакцизные товары, такие как сигареты, алкогольная продукция [20].

Рисунок 2.1 – Структура косвенных налогов

На рисунке 2.2 представлена динамика косвенных налогов федерального бюджета за 2017 – 2019 годы.

Рисунок также отражает превышение поступлений по НДС над акцизными платежами, при этом поступления НДС за 2017 – 2019 годы увеличились, а по акцизам уменьшились.

Таким образом, из проанализированных таблиц и графиков следует отметить, что наибольший удельный вес в косвенном налогообложении отведен налогу на добавленную стоимость. Так же следует отметить, что акциз по собираемости доходной части федерального бюджета за анализируемый период имеет тенденцию к снижению, а НДС соответственно с каждым годом увеличивается.

2.3 Проблемы взимания косвенных налогов

Одной из наиболее сложных и серьезных проблем является возмещение налога на добавленную стоимость. Согласно оценке Федеральной налоговой службы РФ лишь около 17 % налогоплательщиков регулярно и в должном объеме платят в бюджет налоги, около 40 % вообще не платят [17]. В Российской Федерации зарегистрировано свыше 4 млн. организаций. Из них в налоговых органах не отчитываются более половины. В нашей стране распространена практика использования данных организаций для необоснованного возмещения НДС из бюджета, для вывода денежных средств, для закрытия «входного» НДС.

Также возникают трудности с подачей деклараций по НДС в электронном виде. С 1 января 2014 года вводится обязанность сдавать декларации по НДС в электронном виде почти для всех организаций и индивидуальных предпринимателей независимо от численности их работников [13, с.226].

Также важной проблемой является трудная методика исчисления НДС. Процедура исчисления налога на добавленную стоимость различается в зависимости от отраслевой специфики хозяйствования, содержания финансово хозяйственных операций, цели коммерческих сделок. Со времени своего появления налог на добавленную стоимость создает массу проблем организациям и контрольным органам. Если организации испытывают трудности с зачетом НДС, то у налоговых органов возникают проблемы с администрированием данного налога.

Повышение акцизов не решает проблему дефицита бюджета. Более того, проблема может усугубиться, если не предпринять в ближайшее время ряда сопряженных мер: пересмотра шкалы подоходного налогообложения, решения «оффшорного вопроса», улучшения инвестиционного климата в стране. Повышение акцизов приведет к отрицательному эффекту для всех: государства, общества, потребителя и бизнеса, поскольку рынок уйдет в тень.

Среди многих причин существования теневого сектора в данной отрасли наиболее существенные две: рост налоговых ставок и усиление государственного регулирования и контроля над экономикой.

При увеличении акцизов, если не повышать минимальную отпускную цену, у них расширяются возможности по демпингованию и вытеснению легальных производителей с рынка. Поставщиков, предлагающих на рынок подпольный алкоголь, нельзя рассматривать просто как конкурентов легальных предприятий, они являются первостепенно нелегальными производителями и не платят налоги в полном объеме.

Таким образом, устранение данных недостатков и улучшение системы администрирования налогов позволит в значительной степени устранить существующие проблемы косвенного налогообложения, увеличить собираемость косвенных налогов и не допустить рост задолженности косвенных налогов.

2.4 Пути решения проблем взимания косвенных налогов на примере НДС

Налог на добавленную стоимость является одним из основных налогов, поступающих в федеральный бюджет Российской Федерации, этот факт подтвержден в параграфе 2.2, где видно, что НДС занимает наибольшую долю поступлений в косвенные налоги. Так же налог на добавленную стоимость занимает большое место в формировании доходной части бюджета, по причине уплаты данного налога широким кругом лиц от производителя до покупателя [12, с. 159].

При этом налог на добавленную стоимость является одним из сложных налогов. Существуют проблемы с его администрированием, уплатой налога на добавленную стоимость и отклонением от уплаты данного налога [19].

К недостаткам налога на добавленную стоимость относят:

1. Сдерживание развития производства;

2. Негативное влияние на высокотехнологические и наукоемкие производства;

3. Стимулирование инфляции;

4. Применение схем уклонения от уплаты налога.

Ссылаясь на вышесказанные недостатки и проблемы в развитии налога на добавленную стоимость, можно сделать следующие выводы [16]:

- Проблемы со сложностью администрирования налога на добавленную стоимость делают его менее эффективным;

- Налог сдерживает предприятия с высокой добавленной стоимостью, а при его отмене предприятия будут развиваться более эффективно;

- При оценке всех обязанных к уплате налога, выявляется, что регулярные налоговые поступления всего лишь от 17% граждан, а около 40% налогоплательщиков вообще не уплачивают данный налог.

Налога на добавленную стоимость является одним из самых спорных налогов в Российской системе налогообложения. Можно использовать следующие пути для устранения имеющихся проблем [8, с. 309]:

1. Использование другой налоговой ставки;

2. Совершенствование организации взимания налога на добавленную стоимость;

3. Установление налоговых льгот;

Из вышеперечисленных факторов наиболее выгодным является использование другой налоговой ставки, но, увы, налоговая ставка только увеличилась на 2%.

Предлагается уменьшить ставку налога, которая облагает товары (работ услуг) регламентированные п. 2 ст. 164 НК РФ, с 10% до 8%.

Снижение ставки на данные продукты, услуги положительно повлияет на потребительский спрос покупателей, так как все товары первой необходимости облагаются данной ставкой, то и спрос увеличится, следовательно, отечественных производителей будет больше, так как снижение ставки в прямой зависимости от таможенной пошлины.

Следует отметить, что любое уменьшение ставки приводит к снижению внутреннего валового продукта.

При совершенствовании взимания налога на добавленную стоимость, увеличении налоговых доходов позволяет снизить налоговые ставки, но при прежних доходах уменьшение ставки не эффективно.

Учитывая вышесказанное можно рассмотреть следующие меры [9, с. 185]:

1. Создание базы, которая позволит охарактеризовать руководители и (или) учредителя организации, индивидуального предпринимателя, на предмет привлечения к уголовной и административной ответственности;

2. Доступ к базе телефонных номеров, так как для быстрой и качественной контрольной работы необходимо созвониться с налогоплательщиком для устранения противоречий, или внести как обязательное поле для заполнения телефонного номера бухгалтера/руководителя в налоговую отчетность;

3. Изменение механизма расчетов налога на добавленную стоимость, для того чтобы все налоговые платежи проходили через бюджет. При данном способе администрирования налога на добавленную стоимость, вычет берется только с уплаченного налога, и платежи по налогу будут поступать в бюджет.

После устранения данной проблемы эти меры увеличат налоговые поступления в бюджет. И это поможет перейти к другим действиям улучшения налога на добавленную стоимость.

Рассмотрев все вышеперечисленное, следует сделать вывод, что налог на добавленную стоимость имеет свои проблемы и недостатки, но так же рассмотрены методы их решения и усовершенствования. Изучив все варианты, можно сказать, что снижение налоговой ставки является самым целесообразным методом усовершенствования налога на добавленную стоимость. Но данный способ непосредственно зависит от налоговых льгот, механизма расчетов и других факторов.

Заключение

Целью данной работы было изучение косвенных налогов и их места в налоговой системе Российской Федерации. Для достижения поставленной цели была рассмотрена сущность косвенных налогов и их теоретическая база, раскрыты функции и экономическое значение косвенных налогов, проанализирована экономическая составляющая косвенных налогов в доходной части федерального бюджета, раскрыты проблемы администрирования косвенных налогов.

Проведенное исследование позволяет сделать следующие выводы:

- косвенные налоги занимают неотъемлемою часть в быстроте собираемости и пополняемости федерального бюджета;

- от собираемости косвенных налогов зависит уровень внутреннего валового продукта в стране;

- изменения налоговых ставок по косвенным налогам может отразиться как на таможенных пошлинах, так и на покупатели товаров (работ, услуг).

Налоговая система Российской Федерации, в том числе косвенное налогообложение, имеет достаточно недостатков и несовершенств в обложении. Это свидетельствует о том, что налогообложение в целом и ведется для улучшения многих показателей страны и налоговой жизни налогоплательщика. Для усовершенствования косвенных налогов проводятся, постоянные изменения и улучшения налоговой системы. И данное улучшение проводится аккуратно, с целью устранить негативных последствий для страны.

Для эффективного налогового контроля и устранения налогового бремени на гражданах России необходимо реформировать налоговую систему для дальнейшего успешного экономического роста, повышения конкурентоспособности национальной экономики, уровня жизни населения за счёт снижения налоговой нагрузки и решения других социальных задач. Система администрирования налогов должна привести к снижению уровня издержек исполнения налогового законодательства, как для государства, так и для его граждан.

Список использованной литературы

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с изм. и доп.)

2. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (с изм. и доп.)

3. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.)

4. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.)

5. Федеральный закон от 29.11.2018 № 459-ФЗ «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов»

6. Федеральный закон от 05.12.2017 № 362-ФЗ «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов»

7. Постановление Правительства РФ от 30.09.2004 № 506 (ред. от 30.11.2019) «Об утверждении Положения о Федеральной налоговой службе» (с изм. и доп., вступ. в силу с 01.01.2020)

Учебная литература

8. Караваева И.В. Косвенное налогообложение в России: этапы трансформации // Финансы, 2016. – 426 с.

9. Налоги и налоговое администрирование [Электронный ресурс] пособие/под общ. Ред. Г.П. Комаровой, А.Г. Яруниной. – Иркутск во БГУ, 2018. – 222 с. – Режим доступа: http://Lib-catalog.bgu.ru

10. Налоги и налогообложение: учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 6-е изд., перераб. и доп. — М.: Издательство Юрайт, 2018. — 436 с.

11. Налоги и налогообложение : учеб.-метод. пособие / Е. В. Малыш; Министерство образования и науки Российской Федерации, Урал. федер. ун-т. — Екатеринбург: Изд-во Урал. ун-та, 2017. — 112 с.

12. Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента Лазуриной О. М. – Ярославль: МФЮА, 2014. – 220 с.

Периодические издания

13. Людкевич А.И., Гринкевич Л.С. Модернизация российской модели противодействию от уплаты налогов // Сибирская академия финансов и банковского дела. – 2017. – № 8. – С. 67– 69

14. Погожева, С.О. Изменения акцизного налогообложения топлива // Инновационная наука, 2015. – № 12 – 1. – С. 225 – 227

Электронные ресурсы

15. Официальный сайт Федеральной налоговой службы Российской Федерации. – Режим доступа: https://www.nalog.ru

16. Официальный сайт электронного журнала «Аллея науки». – Режим доступа: https://alley-science.ru.

17. Официальный сайт Федеральной службы государственной статистики. – Режим доступа: https://www.gks.ru

18. Официальный сайт Федерального казначейства. – Режим доступа: https://roskazna.ru

19. Официальный сайт Научного журнала «Вопросы экономики и управления», 2019. - № 4 (20). – Режим доступа: https://moluch.ru

20. Официальный сайт РБК [Электронный ресурс]: Режим доступа https://www.rbc.ru

21. Финансовый словарь Финнам [Электронный ресурс]: https://www.finam.ru

22. Финансовый журнал [Электронный ресурс]: https://www.buhsoft.ru

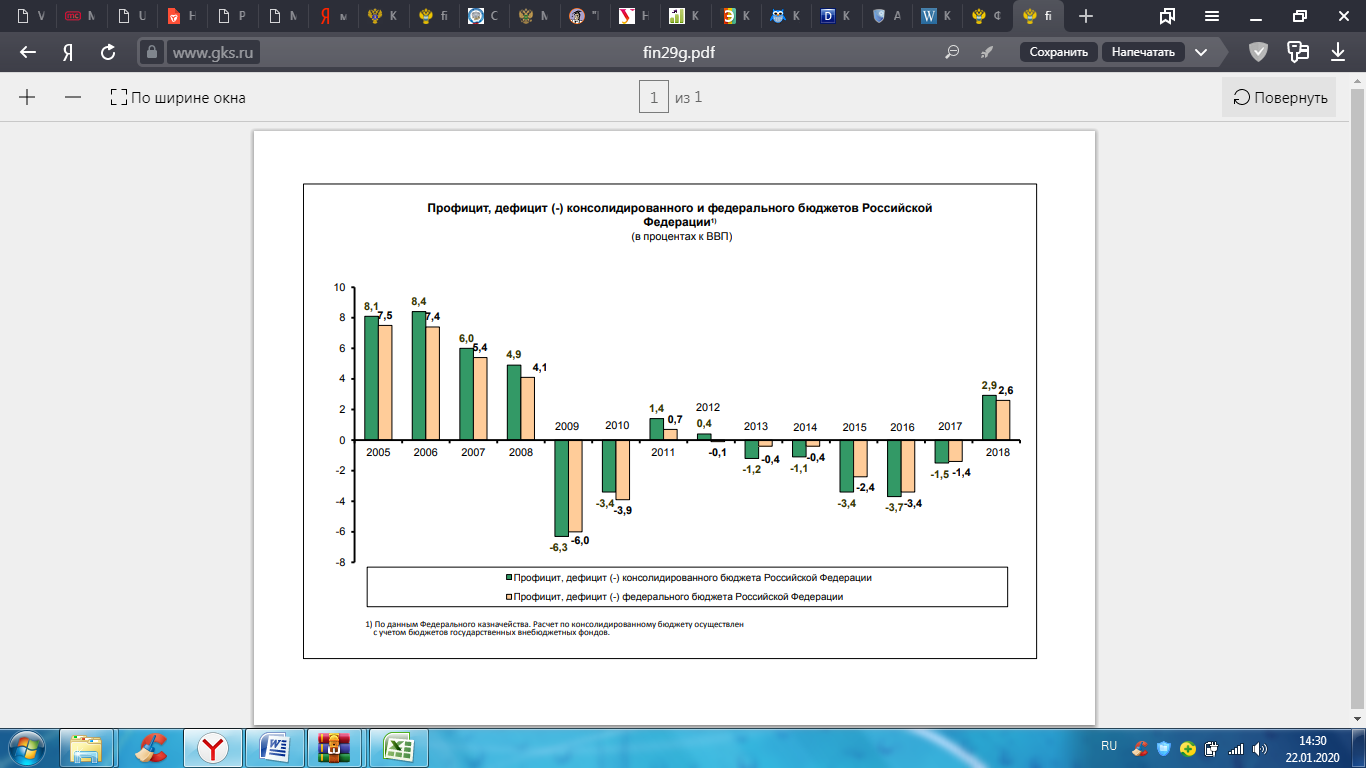

Приложение 1

Динамика налоговых поступлений в консолидированный бюджет РФ

-

В. Г. Пансков. Налоги и налогообложение: учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 6-е изд., перераб. и доп. — М.: Издательство Юрайт, 2018. — С. 33 ↑

- Эффективность менеджмента организации .

- Логистическая технология JIT (Содержание концепции JIT )

- Мотивации персонала и проектирование систем стимулирования труда (Анализ основных факторов мотивации труда персонала)

- Характеристика особенностей профессиональной деятельности с позиции психофизиологии профессиональной деятельности.

- Менеджмент человеческих ресурсов (Оценка эффективности управления человеческим капиталом)

- Технология взаимодействия работы и службы

- Основания и порядок назначения инвалидности в России

- Избирательное право России: Понятие,принципы

- Распределение и использование прибыли как источник экономического роста предприятий (Понятие, функции и виды прибыли )

- Факторы внешней среды косвенного воздействия (Роль прогнозирования в деятельности организации)

- Гарантии прав и свобод человека, гражданина

- Имущественное страхование и его значение в экономике (Страхование имущества)