Государственные социальные внебюджетные фонды (Виды внебюджетных фондов, их классификация, источники формирования и задачи)

Содержание:

ВВЕДЕНИЕ

В мировой практике широко используются различные денежные фонды, как бюджетные, так и внебюджетные. Роль и значение последних постоянно меняются в зависимости от социально-экономической конъюнктуры. Дополнительные фонды возникли одновременно с образованием бюджетов, но наибольшего расцвета достигли в условиях рыночной экономики. Катализатором их развития, как правило, выступало обострение экономических противоречий между субъектами общества: государством и населением, государством и организациями, организациями и работниками, отдельными гражданами.

Цель фондов была в обособлении денежных средств из гласных, общепринятых финансовых потоков для защиты и реализации особых интересов.

Предметом работы выступают значение и роль внебюджетных фондов.

Объектом исследования выступают внебюджетные фонды.

В условиях экономического кризиса в России, обусловившего дефицит финансовых ресурсов, у органов власти возникает необходимость ранжировать общественные потребности по степени важности и для удовлетворения наиболее насущных из них образовать целевые внебюджетные денежные фонды, тем самым ограждать эти потребности от значительного недофинансирования.

Внебюджетные фонды как субъект государственной финансовой системы не являются однородными и не обладают ни всеобщими преимуществами, ни недостатками в сравнении с бюджетной формой существования. Они могут возникать и ликвидироваться лишь в связи с определенными условиями, их предопределяющими или отсутствием таковых.

Всё вышесказанное подтверждает актуальность данной курсовой работы.

Целью данной работы является рассмотрение роли государственных внебюджетных фондов и их значения в бюджетной системе России.

Исходя из поставленной цели можно выделить следующие задачи:

- сущность и назначение внебюджетных фондов РФ;

- рассмотрение источников, порядка формирования и использования средств Федерального бюджета фондов социального назначения;

- особенностей формирования и использования Пенсионного фонда РФ и его функций;

-особенностей формирования использования Фонда социального страхования РФ и его функций;

- особенностей формирования и использования Фонда обязательного медицинского страхования РФ и его функций.

Глава 1. Социально-экономическая сущность и роль социальных внебюджетных фондов

1.1 Социально-экономическая сущность внебюджетных фондов

В мировой экономики до возникновения единого централизованного денежного фонда государства, то есть государственного бюджета внебюджетные фонды образовались в виде особых фондов и специальных счетов. Эти фонды были предназначены для особых целей и носили мимолетный характер. Со временем они развивались и их количество росло.

Образовывались предназначенные финансовые неудобства благодаря множественности целевых фондов (в одних был избыток средств, в других - недостаток) и это все требовало дополнительных расходов на управление. В итоге, все эти ситуации привели к стандартизации целевых внебюджетных фондов, а потом к созданию государственного бюджета в конце XVII века.

Понятие «внебюджетные фонды» в экономической литературе излагают по-разному.

Профессор В.П. Петров по экономической природе считал, что внебюджетные фонды - государственные денежные доходы и расходы которые имеют целевое назначение, например пенсионный фонд, фонд социального страхования, фонд ликвидации ветхого жилья, дорожный фонд и т.д.[1]

Профессор В.В. Карчевский говорил, что сущность внебюджетных фондов заключается в объединение экономических перераспределительных отношений, которые возникают в ходе движения финансовых ресурсов государства и муниципальных образований и которые имеют целевые источники формирования и направления использования.[2]

По мнению профессора В.В. Ковалева, внебюджетные фонды это особая форма перераспределения и использования финансовых ресурсов для финансирования определенных социально-экономических потребностей общегосударственного (регионального) значения. Другие авторы внебюджетные фонды рассматривают как специализированные фонды денежных средств государства, которые имеют целевое назначение и не входят в состав государственного бюджета.

Некоторые государственные внебюджетные фонды аккумулируют средства, адекватные бюджетным, поэтому их внебюджетность формальна и необоснованна. Если рассмотреть внебюджетные фонды с позиции внебюджетных средств, то средства различных общественных и некоммерческих организаций (например, благотворительных фондов) следует приписывать к внебюджетные фондам.

К внебюджетным фондам относятся фонды, образующиеся по решению органов разного уровня помимо соответственных бюджетов.

Внебюджетные фонды должны обязательно иметь целевой характер. Из этого следует, что источники доходов фондов в большой мере образуются из платежей, которые имеют целевое назначение, т.е. средства, направляемые для строительства и ремонта дорог; поступления, использующиеся на природоохранные мероприятия и т.д. Также образуются из платежей, которые предназначены к начислению во внебюджетные фонды в законном порядке или в форме добровольных взносов.[3]

Все вышеперечисленные определения ограничивают понятие внебюджетных фондов только одной их разновидностью - государственными внебюджетными фондами.

В Бюджетном кодексе представлено следующее понятие внебюджетных фондов: "Государственный внебюджетный фонд - фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь, социальное страхование ".[4]

Сущность внебюджетных фондов можно рассматривать с различных позиций. Э.А. Вафин, Н.С. Журкина и Н.З. Капкаева рассматривают сущность с двух позиций: с экономической и с организационно-правовой точки зрения.

Если рассматривать с точки зрения экономической категории, то внебюджетные фонды это особенная форма перераспределения и расходования финансовых ресурсов с целью финансирования социальных и экономических потребностей общества.

Как финансовая категория, внебюджетные фонды являются системой денежных отношений, которые связаны с перераспределением национального дохода, так как с помощью них формируются и расходуются фонды денежных средств для обеспечения расширенного воспроизводства трудовых ресурсов, научно-технических и социальных условий, а также создания благоприятного климата для развития бизнеса и общеэкономического развития.

Внебюджетным фондам характерны общие и специфические черты как особой форме финансовых отношений, объясняющие их разнообразие и развитие.

С организационно-правовой точки зрения, внебюджетные фонды - это специализированные учреждения некоммерческого характера, аккумулирующие государственные и негосударственные финансовые ресурсы и использующие их на финансирование определенных целевых программ экономического и социального назначения.

Следовательно, с финансово-экономической точки зрения, внебюджетные фонды представляют собой экономические перераспределительные отношения, которые создаются в ходе движения финансовых ресурсов и имеющих целевые источники формирования и направления использования, а с организационной точки зрения - определенные финансовые структуры, имеющие конкретные задачи и определенные цели.

В этом и проявляется двойственный характер внебюджетных фондов: как экономическая категория, фонды являются объектом управления финансовыми отношениями по формированию и использованию их средств, а в организационном плане фонды выступают субъектами этих отношений - специализированными целевыми финансовыми институтами, важнейшей специфической особенностью которых является некоммерческой характер их деятельности, которая ориентирована не на получение максимально возможной прибыли, а на выполнение другой целевой задачи, признанной обществом.[5]

1.2 Виды внебюджетных фондов, их классификация, источники формирования и задачи

Внебюджетные фонды дают возможность:

– оказывать влияние на процесс производства через финансирование, субсидирования, кредитования предприятий;

– путем выплаты пенсий, пособий, субсидирования и финансирования социальной инфраструктуры в целом выполнять социальные услуги населению

за счет предназначенных источников и штрафов за загрязнение окружающей среды обеспечивать природоохранные мероприятия;

– предоставлять займы, включая зарубежных партнеров, а также иностранные государства.

Внебюджетные фонды образуются двумя путями:

– выделением из бюджета определенных расходов, которые имеют особо важное значение;

– формированием внебюджетного фонда с собственными источниками доходов, для достижения определенных целей.[6]

Постоянно в наименовании фонда существует цель расходования средств, потому что внебюджетные фонды предназначены для целевого использования.

Национальный доход является материальным источником внебюджетных фондов. Большая часть фондов образуется в ходе перераспределения национального дохода. Главные методы привлечения национального дохода в процессе его перераспределения при образовании фондов - взносы работодателей, средства из бюджета и займы.

Взносы вводятся законодательной властью. За счет средств федерального и региональных (местных) бюджетов формируется значительная часть фондов. Средства из бюджетов зачисляются в форме безвозмездных субсидий или установленных отчислений от налоговых доходов бюджета. Доходами внебюджетных фондов являются и заемные средства. А положительное сальдо, которое существует у внебюджетных фондов, может применяться для покупки ценных бумаг и получения прибыли в виде процентов или дивидендов.

В большей мере источники формирования внебюджетных фондов устанавливаются свойством и масштабностью задач, для действия которых они образуются. На множество источников и их величину оказывает давление экономического и финансового положения страны на каком-либо этапе развития.[7]

Внебюджетные фонды можно подразделить по разным критериям: по назначению, по периоду функционирования, по правовому положению, по форме собственности и по охвату проблем.

Обычно внебюджетные фонды делят по критерию их зависимости от их целевого назначения – на социальные, экономические, экологические, культурно-просветительские, внешнеэкономические, научно-технические, с дальнейшим их подразделением по конкретным отраслевым, функциональным и другим признакам. К социальным фондам относят фонды пенсионного обеспечения, социального страхования, медицинского страхования, социальной поддержки населения. Группа экономических фондов включает инвестиционные, валютные, дорожные, жилищные и прочие фонды.

Впрочем, в рыночной экономике не всегда можно подразделить внебюджетные фонды на социальные и экономические, так как экономические фонды осуществляют экономическую деятельность, а так же они выполняют и социальные функции – поддержание уровня занятости населения, создание новых рабочих мест для граждан страны, а, следовательно, увеличение уровня их текущих доходов. Социальные фонды, кроме функции социального страхования и обеспечения граждан, осуществляют деятельность по управлению их активами, инновационную и инвестиционную деятельность. Например, Пенсионный фонд России, наряду с осуществлением основной своей функции – пенсионное обеспечение граждан, является крупнейшим долгосрочным инвестором на рынке ценных бумаг. Следовательно, социальные и экономические функции в деятельности большинства внебюджетных фондов переплетаются, поэтому они могут быть определены как социально-экономические.[8]

Все внебюджетные фонды в зависимости от правового положения можно разделить на три группы.

К первой группе относятся фонды, консолидированные в государственном бюджете или бюджете муниципального образования. Доходы и расходы этих фондов утверждаются в составе соответствующего бюджета в виде целевых смет и субсчетов. Обособленность этих фондов несколько формальна, так как они являются частью бюджетных средств. До 2008 года в российской финансовой системе такие фонды назывались целевыми бюджетными фондами.

Внебюджетные фонды второй группы наделены юридической независимостью. В ежегодно принимаемых законах о бюджете этих фондов утверждаются доходы и расходы таких фондов. Бюджеты фондов этой группы отделены от других бюджетов бюджетной системы страны. В настоящее время все государственные внебюджетные фонды России относятся к этой группе.

Третья группа фондов является отраслевыми или межотраслевыми, так как они находятся в распоряжении министерств и ведомств. Такие фонды создаются для реализации определенных социально-экономических программ в рамках соответствующего ведомства за счет бюджетных средств. Поэтому в первый год функционирования эти фонды выступают как часть бюджетных средств. Фонд ежегодно обновляется при многолетних программах, постепенно обособляется от бюджета и приобретает финансовую самостоятельность, сохраняя лишь одностороннюю финансовую связь с бюджетом. К примеру, в Японии действует целевой счет, который сформирован из некоторых доходов бюджета государства и переназначающий налоговые поступления в частности от надобности между бюджетами префектур. Ржевская М.А. Указ. соч., с. 28

В России создано большое количество отраслевых и межотраслевых внебюджетных фондов научно-исследовательских и опытно-конструкторских работ (НИОКР), не наделенные правами юридического лица и действуют от имени тех министерств, объединений и ведомств, в которых они образованы.

Отраслевые внебюджетные фонды – важный институт в экономическом и социальном развитии научно-технического потенциала в сфере геодезии и картографии, транспорта.

Еще фонды делятся на краткосрочные, долгосрочные или бессрочные в зависимости от ожидающегося периода действующей программы или условно намеченного времени для выполнения определенных целей. Фонд поддержки беженцам – краткосрочный фонд, примером долгосрочного фонды является фонд регионального развития, а бессрочный фонд – государственный пенсионный фонд. Однако деление это очень условно.

Если рассматривать внебюджетные фонды с точки зрения охвата проблем, то они бывают общего и конкретного характера. К фондам общего характера относится фонд регионального развития, но основная масса внебюджетных фондов имеет определенное целевое назначение, что отражается в их наименовании (например, экологические, дорожные, жилищные фонды).

По форме собственности внебюджетные фонды могут быть государственные и негосударственные.

К государственным внебюджетным фондам относятся фонды, средства которых находятся в государственной собственности. В бюджетной системе Российской Федерации государственные внебюджетные фонды – это фонды денежных средств, образованные вне федерального бюджета и бюджетов субъектов Российской Федерации, которые предназначены для реализации конституционных прав граждан на пенсионное обеспечение, охрану здоровья и медицинскую помощь, социальное страхование и обеспечение. В России к таким фондам отнесены Пенсионный фонд РФ, фонд социального страхования РФ и фонды обязательного медицинского страхования.[9]

Негосударственные внебюджетные фонды – это особые организационно-правовые формы некоммерческих организаций целевого назначения, имущество которых образуется за счет особых целевых взносов вкладчиков и находится в частной или корпоративной собственности. К числу негосударственных внебюджетных фондов можно отнести негосударственные пенсионные фонды, негосударственные фонды социального и медицинского страхования. Например, фонды медицинского страхования в Германии или они называются больничными кассами, являются независимыми самоуправляемыми некоммерческими страховыми организациями. Они управляются собранием представителей, у которых есть 50% работодателей и 50 % работников. Собрание представителей избирает Правление и Президента, который назначает управляющего. Такая структура организации фондов медицинского страхования существует во многих европейских странах.

Внебюджетные фонды можно классифицировать и по другим критериям: по территориальной принадлежности, по источникам формирования или по иным признакам.

В финансовой системе России внебюджетные фонды по территориальной принадлежности существуют региональные, федеральные и местные. К региональным относятся территориальные фонды обязательного медицинского страхования, а все остальные государственные внебюджетные фонды формируются на федеральном уровне. Негосударственные пенсионные фонды образуются в основном на региональном или местном уровне, что соответствует зарубежной практике, поскольку в большинстве зарубежных стран некоторые социальные фонды переданы в компетенцию местного (регионального) управления. Например, пенсионные фонды в США имеют штаты и местные органы власти, вдобавок объем средств этих фондов достаточно велик.

В соответствии с важнейшими источниками формирования внебюджетные фонды можно разделить на фонды, средства которых формируются за счет бюджетных средств либо за счет обязательных или добровольных отчислений организаций и граждан. Источники образования фондов в основной массе устанавливаются в зависимости от характера и масштабности задач, для реализации, которых они создаются. Разнообразие источников и их величина определяются экономическим и финансовым положением страны на конкретном этапе развития, поэтому источники носят как постоянный, так и временный характер. Они могут быть разными на территории одного государства в его различных административно-территориальных образований.[10]

1.3 Роль социальных государственных внебюджетных фондов

Специфика внебюджетных социальных фондов - четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

Механизм формирования внебюджетных социальных фондов, принципиально отличающийся от механизма формирования бюджета, позволяет обеспечить их эффективное функционирование и создать достаточно серьезные преимущества перед государственным бюджетом:

1. Доходная часть бюджета образуется, за счет налоговых инструментов внеэкономического административного принуждения; доходная часть внебюджетных социальных фондов базируется на уплате страховых взносов;

2. Ограниченность направлений расходования средств фондов, которая предопределяет целевое использование поступивших финансовых ресурсов;

3. Оперативность управления средствами фонда;

4. Мобильность работы внебюджетных фондов (социальных фондов) позволяет реализовать принципы страхования в государственной внебюджетной системе как совокупности экономических отношений по поводу формирования за счет целевых взносов страховых фондов на решение конкретных социальных задач в стране, что невозможно при безадресной работе государственного бюджета.[11]

Для формирования внебюджетных социальных фондов, кроме страховых взносов, предусмотрены и другие источники доходов. К ним относятся средства бюджета, перечисляемые в законодательном порядке во внебюджетные социальные фонды, добровольные взносы юридических и физических лиц, доходы от капитализации свободных финансовых ресурсов.

Государственные социальные внебюджетные фонды - образование и использование фондов финансовых ресурсов путем распределения и перераспределения внутреннего продукта на основе страхования для обеспечения финансирования системы социальной защиты населения.

Организационно-правовая форма внебюджетных социальных фондов обусловила их автономность и некоторую экономическую самостоятельность, которая касается, в основном, формирования и использования финансовых ресурсов обязательного социального страхования. Одна из основных задач функционирования социальных фондов заключается в оптимизации процесса образования их доходной части, что и может быть достигнуто в результате эффективного управления имеющимися в распоряжении фондов денежными средствами.

Таким образом, государственные внебюджетные социальные фонды были созданы для решения ряда задач:

1) Служить материальной основой государственного обязательного социального страхования;

2) Являться одним из основных источников финансирования социальных гарантий, закрепленных Конституцией РФ;

3) Функционировать как самостоятельные финансово-кредитные учреждения, т.е. обеспечивать эффективность процесса формирования и использования фондов денежных средств. Мигунова М.И. Указ. соч., с. 25 - 26

Для внебюджетных социальных фондов характерно единство функций.

Государственные внебюджетные социальные фонды выполняют распределительную, регулирующую, воспроизводственную и страховую функцию.

Распределительная функция социальных внебюджетных фондов, проявляется в участии, первичного и вторичного распределения валового внутреннего продукта. Для фазы формирования фондов за счет страховых платежей работодателей присуще первичное распределение. К области перераспределения можно отнести привлечение в социальные фонды средств бюджета государства, добровольных взносов юридических и физических лиц, получение доходов от размещения свободных финансовых ресурсов, а также использование средств внебюджетных социальных фондов на финансирование социальных выплат (пенсий, пособий и т.д.).

Фискальная функция государственных внебюджетных социальных фондов проявляется при формировании их доходной части. Основным источником средств, зачисляемых в бюджет внебюджетных фондов, является поступление страховых взносов, ставки которого в части зачисления в различные внебюджетные социальные фонды устанавливаются в законодательном порядке.

Регулирующая функция взаимодействует с распределительной функции в тесном единстве. С помощью внебюджетных социальных фондов происходит перераспределение валового внутреннего продукта. Такое перераспределение целенаправленно на поддержку нужного уровня жизни членов общества, не участвующих в трудовом процессе по объективным причинам. Путем системы внебюджетных социальных фондов государства регулирует соотношение доходов разных социальных слоев населения, также уменьшает разрыв в степени материального обеспечения беззаботных и работающих членов общества.[12]

Воспроизводственная функция социальных внебюджетных фондов проявляется в их содействии воспроизводству трудовых ресурсов, а конкретнее в образовании нужных для этого условий. Разные социальные пособия медицинского обслуживания временно нетрудоспособного и безработного населения поддерживают восстановление трудоспособности работников. Реабилитация инвалидов, создание для них возможности заниматься общественно полезным трудом уменьшает нагрузку на государство в области финансирования подходящих социальных программ и формирует дополнительные трудовые ресурсы.

Договоры разных видов социального страхования, к примеру, страховых свидетельств государственного пенсионного страхования, выдача медицинских полисов происходит через внебюджетные фонды. Социальные внебюджетные фонды - страховые организации, выступающие в роли страховщика, говоря другими словами они выполняют функцию страхования.

Социальные внебюджетные фонды занимают преобладающее место во внебюджетной системе России. На их долю приходится около 7% ВВП Российской Федерации. К социальным внебюджетным фондам России относятся:

1. Пенсионный фонд;

2. Фонд социального страхования;

3. Фонды обязательного медицинского страхования.[13]

Пенсионный фонд РФ является самым крупным из государственных внебюджетных фондов Российской Федерации. Он образован 22.12.1990 г. постановлением Верховного Совета РСФСР №442-1 «Об организации Пенсионного фонда РСФСР» с целью государственного управления финансами пенсионного обеспечения, выделенными в самостоятельный внебюджетный фонд.

Вторым по объему аккумулируемых средств государственным внебюджетным фондом является Фонд социального страхования РФ, который призван способствовать материальному обеспечению граждан, которые в силу различных обстоятельств не участвуют в трудовом процессе.

Третьим фондов является Фонд обязательного медицинского страхования – это самостоятельное некоммерческое финансово-кредитное учреждение, которое создано для реализации государственной политики в области ОМС граждан РФ от 29 июля 1998 г. №857.

Средства федерального фонда находятся в федеральной собственности, являются строго целевыми и не входят в состав бюджета других фондов.[14]

Важнейшая функция федерального фонда состоит в выравнивании условий деятельности территориальных фондов, которые обеспечиваются путем перераспределения средств в форме субвенций тем фондам, у которых доходы не покрывают собственные расходы.

Федеральный фонд ежегодно разрабатывает бюджет и отчет о его исполнении, который по предоставлению Правительства утверждается в качестве федерального закона.

Управление фондом осуществляется коллегиальным органом, который называется Правление и исполнительным органом – дирекцией. Состав Правления утверждается высшим органом законодательной власти. В функции Правления входят: определение перспективных задач, утверждение годовых отчетов, проектирование НПА, формирование ревизионной комиссии. Совет исполнительных Директоров – консультативно – совещательный орган, состоящий из представителей от каждого экономического района.[15]

Территориальные фонды создаются по решению органов власти субъекта и в числе основных задач территориальных фондов выделяют обеспечение финансовой устойчивости деятельности обязательного страхования, повышение качества медицинского обслуживания и адресность оказываемой медицинской помощи. С сентября 2005 года ТФОМС обязаны ставить на регистрацию юридических лиц и ИП в срок 5 дней после государственной регистрации с присвоением им регистрационного номера и выдачей свидетельства установленного образца.

Деятельность территориальных ФОМС регламентируется в Положении о ТФОМС, утвержденного Постановлением верховного Совета РФ от 24 февраля 1993 г. № 4543-1.

Подводя итог, можно сказать, что государственные социальные внебюджетные фонды являются одной из важнейших составляющих финансовой системы современного государства. Ежегодно они перераспределяют 10 – 15% ВВП. Социальное обеспечение отражает национальную идеологию и находится в центре национальной экономической политики. В последние годы многие страны столкнулись с необходимостью реформирования действующих систем пенсионного, социального и медицинского страхования, вызванной изменением социально-экономических и демографических условий.

Российская система обязательного социального страхования за последние годы претерпела существенные изменения, связанные, в первую очередь, с проведением экономических реформ. Так, основываясь на мировом опыте, финансовые ресурсы пенсионной системы обязательного медицинского и социального страхования были выделены в самостоятельные государственные внебюджетные фонды. Были сформированы основные источники фондов – страховые взносы работодателей и граждан, стали укрепляться страховые принципы, получили развитие различные формы добровольного негосударственного пенсионного и медицинского страхования.[16]

Глава 2 Состав и особенности социальных внебюджетных фондов

2.1 Пенсионный фонд Российской Федерации, особенности его функционирования

Пенсионный фонд Российской Федерации – фонд денежных средств, образуемый вне федерального бюджета, предназначенный для финансового обеспечения защиты граждан от особого вида социального риска – утраты заработка (или другого постоянного дохода) вследствие потери трудоспособности при наступлении старости, инвалидности; для нетрудоспособных членов семьи – смерти кормильца; для отдельных категорий трудящихся – длительного выполнения определенной профессиональной деятельности.

Пенсионный фонд Российской Федерации является государственным социальным внебюджетным фондом, средства которого не входят в состав федерального бюджета, не могут использоваться на другие цели и изъятию не подлежат.

Пенсионный фонд Российской Федерации как самостоятельный внебюджетный фонд начал свое функционирование в 1991 г. (до того пенсионное обеспечение граждан осуществлялось за счет средств Государственного бюджета СССР), и главной причиной возникновения Пенсионного фонда РФ была необходимость выделения чрезвычайно важных для общества расходов по выплате пенсий в специальную группу и обеспечение их целевыми, закрепленными за этими расходами самостоятельными источниками доходов. Он входит в одно из звеньев сферы государственных финансов и является основной материальной базой пенсионной системы Российской Федерации.

В соответствии с принятыми в 2001 г. законами в настоящее время через Пенсионный фонд Российской Федерации осуществляются выплаты по обязательному пенсионному страхованию и государственному пенсионному обеспечению. Граждане, застрахованные по обязательному пенсионному страхованию, имеют право на получение трудовой пенсии, которое реализуется в случае уплаты страховых взносов. Лица, которые по тем или иным причинам не охвачены пенсионным страхованием, имеют право на пенсию по государственному пенсионному обеспечению. К ним относятся:

• федеральные государственные служащие;

• военнослужащие;

• граждане, пострадавшие в результате радиационных или техногенных катастроф;

• участники Великой Отечественной войны;

• нетрудоспособные граждане6.

Трудовые пенсии в Российской Федерации состоят из следующих составных частей:

• базовой – фиксированной части, устанавливаемой в твердой сумме, размер которой дифференцируется в зависимости от вида пенсии (по старости, инвалидности или по случаю потери кормильца), установленной группы инвалидности и наличия иждивенцев;

• страховой – дифференцированной части, зависящей от результатов труда застрахованного лица, отражаемых на его индивидуальном лицевом счете в форме расчетного (условного) пенсионного капитала, под которым понимается объем приобретенных пенсионных прав в связи с уплатой страховых взносов в течение всей трудовой деятельности с учетом индексации;

• накопительной – части, исчисляемой из накопленных сумм страховых взносов и инвестиционного дохода, учтенных в специальной части индивидуального лицевого счета застрахованного лица.

Базовая часть трудовой пенсии призвана обеспечить минимальный гарантированный доход при наступлении страхового случая; размер страховой и накопительной частей трудовой пенсии определяется Федеральным законом от 17.02.2001 № 173-ФЭ «О трудовых пенсиях в Российской Федерации».

Выплата пенсии по обязательному пенсионному страхованию и государственному пенсионному обеспечению осуществляется Пенсионным фондом Российской Федерации с разграничением источников, за счет которых финансируются данные выплаты.

В настоящее время доходы Пенсионного фонда Российской Федерации формируются за счет следующих источников:

1) страховых взносов на обязательное пенсионное страхование;

2) средств федерального бюджета;

3) сумм пеней и иных финансовых санкций;

4) доходов от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования;

5) добровольных взносов физических лиц и организаций;

6) иных источников, не запрещенных законодательством Российской Федерации.

Страховые взносы на обязательное пенсионное страхование. Основным источником формирования доходов Пенсионного фонда

Российской Федерации являются обязательные страховые взносы работодателей и лиц, занимающихся индивидуальным предпринимательством.

Страховые взносы на обязательное пенсионное страхование не входят в систему федеральных налогов и сборов, которые регулируются Налоговым кодексом РФ. Порядок их исчисления регламентируется Федеральным законом от 15.12.2001 № 167- ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Страховые взносы на обязательное пенсионное страхование -индивидуально возмездные обязательные платежи, уплачиваемые в бюджет Пенсионного фонда Российской Федерации и персональным целевым назначением которых является обеспечение права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенной на его индивидуальном лицевом счете (ст. 3 Федерального закона).

Объектом обложения страховыми взносами являются выплаты работодателями физическим лицам по трудовым и гражданско-правовым договорам либо доходы от предпринимательской деятельности граждан. Тарифы страховых взносов устанавливаются ст. 22 и 33 Федерального закона от 15.12.2001 № 167-ФЗ.

В соответствии с Федеральным законом от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» с 1 января 2009 г. в Российской Федерации начала выполняться Программа государственного со финансирования пенсии. Граждане вправе уплачивать добровольные страховые взносы в Пенсионный фонд РФ на накопительную часть трудовой пенсии, а государство в этом случае будет осуществлять их со финансирование. Чтобы получить право на государственную поддержку формирования пенсионных накоплений (со финансирование), гражданин должен начать уплачивать страховые взносы на накопительную часть трудовой пенсии добровольно, за счет собственных средств, либо работодатель вправе принять решение об уплате взносом за работника за счет собственных финансовых ресурсов (это решение работодатель принимает самостоятельно). Минимальный размер добровольного взноса гражданина на накопительную часть пенсии должен составляла не менее 2000 руб. /год. Размер взноса на со финансирование формирования пенсионных накоплений гражданина со стороны государства при этом эквивалентен размеру страховых взносов гражданина, но не более 12 ООО руб. /год. Страховые взносы гражданина и средства, выделяемые государством на со финансирование формирования пенсионных накоплений, включаются в состав пенсионных накоплений застрахованных граждан. Источником со финансирования пенсионных накоплений в соответствии с бюджетным законодательством Российской Федерации являются средства федерального бюджета.

За счет средств федерального бюджета, передаваемых Пенсионному фонду РФ, производятся финансирование выплаты государственных пенсий и пособий федеральным государственным служащим, военнослужащим и членам их семей; участникам Великой Отечественной войны, социальных пенсий нетрудоспособным гражданам и некоторые другие виды расходов. Кроме того, за счет бюджетных средств осуществляются расходы Пенсионного фонда РФ на выплату досрочных пенсий безработным.

Кроме того, с 1 января 2007 г. вступил в силу Федеральный закон от 29.12.2006 № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», в соответствии с которым устанавливается право на получение материнского (семейного) капитала для семей, в которых с 1 января 2007 г. появился второй ребенок. В соответствии со ст. 2 этого закона, материнский (семейный) капитал – средства федерального бюджета, передаваемые в бюджет Пенсионного фонда Российской Федерации на реализацию дополнительных мер государственной поддержки семей, имеющих детей. Сумма материнского капитала, который получает семья на одного ребенка, ежегодно индексируется государством. В 2009 г. она составляет 312162 руб. 50 коп.

Региональные отделения Пенсионного фонда РФ, а также управления и отделы пенсионного страхования в районах и городах являются юридическими лицами, имеющими в оперативном управлении федеральное имущество, самостоятельный баланс, текущий и другие счета в банках. При этом региональные отделения в своей деятельности подчиняются исполнительной дирекции, руководствуясь решениями Правления Фонда; управления и отделы – региональному отделению.

2.2 Фонд социального страхования Российской Федерации и его значение

Фонд социального страхования Российской Федерации был образован как фонд денежных средств, обособленных от средств федерального бюджета, и предназначен для реализации прав граждан на социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей. История создания Фонда социального страхования Российской Федерации, как и история Пенсионного фонда РФ, берет свое начало в 1991 г., когда из состава Бюджета социального страхования СССР, являвшегося составной частью Государственного бюджета СССР, были выделены Пенсионный фонд и Фонд социального страхования.

В настоящее время через Фонд социального страхования Российской Федерации проводятся два вида социального страхования: обязательное социальное страхование, включающее риски временной утраты трудоспособности в результате общего заболевания, в связи с материнством и в случае смерти, а также социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Правовой базой первого из названных видов социального страхования является Федеральный закон от 29.12.2006 № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам гражданам, подлежащих обязательному социальному страхованию». Страховое обеспечение в результате несчастных случаев на производстве и профессиональных заболеваний определено Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

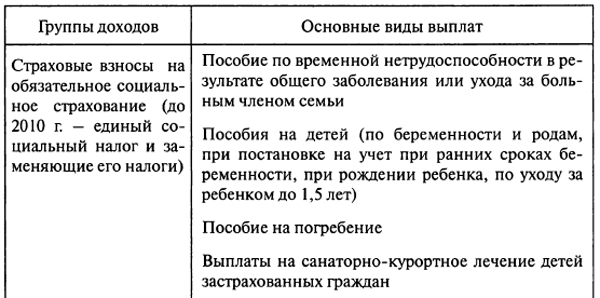

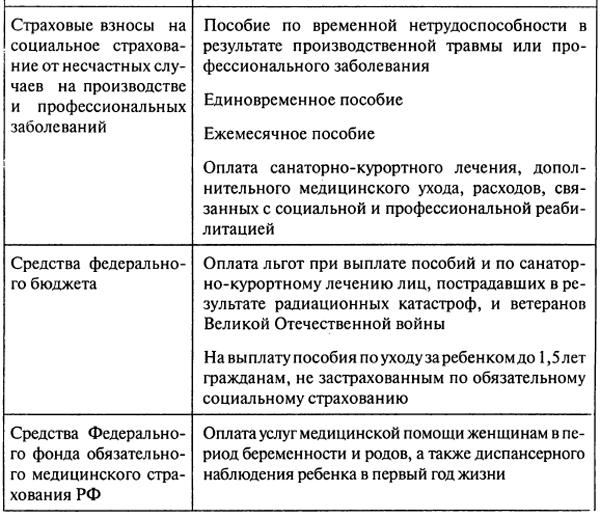

Доходы Фонда формируются за счет:

• страховых взносов на обязательное социальное страхование (в период 2001–2009 гг. – отчислений от единого социального налога и заменяющих его налогов в рамках специальных налоговых режимов); • страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

• капитализированных платежей;

• ассигнований из федерального бюджета для финансирования расходов в рамках обязательств Российской Федерации по отдельным видам социальной помощи, а также дотаций федерального бюджета на покрытие дефицита бюджета Фонда;

• трансфертов из Федерального фонда обязательного медицинского страхования;

• доходов от размещения временно свободных средств Фонда;

• добровольных взносов физических и юридических лиц;

• прочих поступлений.

Доходы и расходы Фонда социального страхования РФ условно можно разделить на четыре части:

1) обязательное социальное страхование;

2) социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

3) обязательства Российской Федерации по социальной помощи отдельным категориям граждан;

4) оплата медицинских услуг в соответствии с родовыми сертификатами.

Основные группы доходов приведены в таблице 1.

Таблица 1 Основные группы доходов Фонда социального страхования Российской Федерации и направления их использования

Страховые взносы на обязательное социальное страхование, вводимые в 2010 г., призваны заменить поступления от единого социального налога, которые до 2009 г. составляли наибольший удельный вес в доходах Фонда.

С 2003 г. у индивидуальных предпринимателей, не имеющих наемных работников, есть возможность осуществлять добровольные страховые взносы в Фонд социального страхования Россий ской Федерации для получения пособий при временной нетрудоспособности, а также по беременности и родам.

Страховые взносы по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Тарифы взносов по этому виду социального страхования устанавливаются в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях – к сумме

вознаграждения по гражданско-правовому договору, и дифференцированы в зависимости от класса профессионального риска. Класс профессионального риска для отрасли (подотрасли) экономики определяется по специальной методике, учитывающей соотношение фактической величины выплат по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний к фонду оплаты труда в данной отрасли. Органы управления Фондом социального страхования Российской Федерации имеют право применять скидки и надбавки к установленным страховым тарифам в качестве стимула создания работодателями условий, приводящих к снижению производственного травматизма и профессиональных заболеваний.

Особенностью функционирования Фонда социального страхования Российской Федерации является использование принципа децентрализованного управления средствами обязательного социального страхования, предполагающего выплату пособий непосредственно в организации за счет страховых взносов. С этой целью в организациях создаются комиссии или действует уполномоченный по социальному страхованию, причем работодатели перечисляют страховые взносы лишь в сумме, оставшейся после выплаты пособий. При недостатке начисленных сумм страховых взносов для выплаты пособий организация получает субсидию из отделения Фонда.

15.5 Фонды обязательного медицинского страхования в Российской Федерации, их формирование и использование

Фонды обязательного медицинского страхования – денежные фонды, предназначенные для финансирования гарантированной государством медицинской помощи населению. В соответствии со ст. 1 Закона РФ от 28.06.1991 № 1499-1 «О медицинском страховании граждан в Российской Федерации» обязательное медицинское страхование – это составная часть государственного социального страхования, которая обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Основное назначение территориальных фондов обязательного медицинского страхования – финансовое обеспечение базовой программы обязательного медицинского страхования в субъектах РФ в рамках ежегодно утверждаемой Правительством Российской Федерации Программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи. Федеральный фонд обязательного медицинского страхования предназначен для обеспечения финансовой устойчивости всей системы обязательного медицинского страхования на основе выравнивания условий финансирования территориальных программ.

В рамках развития концепции перехода от финансирования затрат бюджетных учреждений (сметное финансирование) к финансированию услуг, которые те предоставляют населению (нормативно-подушевое финансирование), обязательное медицинское страхование рассматривается как преимущественный механизм финансирования здравоохранения. Участие страховых медицинских организаций (негосударственных институтов) и обеспечении государственных гарантий бесплатной медицинской помощи также отвечает перспективным направлениям совершенствования управления государственными и муниципальными финансами.

Программными документами на долгосрочную перспективу1 (Концепция развития здравоохранения Российской Федерации до 2020 года, проект Бюджетной стратегии Российской Федерации до 2023 год) предусмотрен постепенный переход за счет увеличения объема средств, концентрируемых в фондах обязательного медицинского страхования, к одноканальному финансированию учреждений здравоохранения через систему обязательного медицинского страхования.

В Законе РФ «О медицинском страховании граждан в Российской Федерации» Федеральный и территориальные фонды обязательного медицинского страхования определяются как самостоятельные некоммерческие финансово-кредитные учреждения, Деятельность Федерального фонда обязательного медицинского страхования как учреждения осуществляется в соответствии с его Уставом, территориальных фондов – в соответствии с положениями о фондах, утвержденными исполнительными органами субъектов РФ.

Доходы и расходы Федерального фонда обязательного медицинского страхования.

Доходная часть Федерального фонда обязательного медицинского страхования формируется за счет:

1) страховых взносов, уплачиваемых работодателями на обязательное медицинское страхование (до 2010 г. – единого социального налога и заменяющих его налогов в рамках специальных налоговых режимов);

2) трансфертов из федерального бюджета:

а) субсидий на обязательное медицинское страхование неработающих (детей;)

б) субсидий (до 2009 г. также субвенции), связанные с отдельными расходными обязательствами Российской Федерации и субъектов РФ в рамках социальной помощи),

в) дотаций на покрытие дефицита бюджета Фонда;

3) доходов от размещения временно свободных средств Фонда, включая средства нормированного страхового запаса4;

4) добровольных взносов юридических и физических лиц;

5) других поступлений.

Структура доходов Федерального фонда обязательного медицинского страхования постоянно менялась, так как начиная с 2005 г. в Фонд направлялись разные по составу и объему трансферты из федерального бюджета (на дополнительное лекарственное обеспечение, дополнительную оплату труда участковых врачей в рамках Национального проекта, на реализацию пилотного проекта, связанного с переходом на одноканальное финансирование и т.д.).

Наибольший удельный вес в расходах Федерального фонда обязательного медицинского страхования занимают дотации на выравнивание финансовых условий деятельности территориальных фондов обязательного медицинского страхования в рамках базовой программы обязательного медицинского страхования, включая использование средств нормированного страхового запаса. К расходам Фонда относится также трансферт Фонду социального страхования Российской Федерации.

За счет средств Федерального фонда обязательного медицинского страхования финансируются также целевые программы оказания медицинской помощи по обязательному медицинскому страхованию. Так, в 2002 г. была профинансирована целевая программа по охране материнства и детства.

Расходы на управление Фондом включают расходы на компьютеризацию системы обязательного медицинского страхования, мероприятия по подготовке и переподготовке кадров, научные исследования, проведение региональных совещаний и конференций, международное сотрудничество, информационно-публицистическую деятельность, содержание аппарата Фонда.

Движение средств в системе обязательного медицинского страхования представлено на рис. 15.1. Суммы страховых взносов работодателей зачисляются на счет, открытый управлению Федерального казначейства. Управление Федерального казначейства платежными поручениями перечисляет средства на счета Федерального и территориальных фондов обязательного медицинского страхования. Средства территориальных фондов обязательного медицинского страхования формируются за счет поступлений из бюджетов субъектов РФ, а также дотаций из Федерального фонда обязательного медицинского страхования. В дальнейшем средства обязательного медицинского страхования поступают из территориальных фондов в страховые медицинские организации для оплаты фактически оказанной медицинской помощи застрахованным.

Рисунок 1. Движение средств в системе обязательного медицинского страхования

2.3 Сравнительная характеристика действующих социальных внебюджетных фондов РФ

Конституция РФ гарантирует каждому гражданину социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. Основой реализации конституционных гарантий и прав являются государственные социальные внебюджетные фонды:

- ПФ;

- ФСС;

- ФОМС.

Основные принципы функционирования:

- Всеобщность – социальное страхование охватывает всех граждан, независимо от пола, национальности, вероисповедания и местопроживания;

- Гласность;

- Демократический характер;

- Общедоступность;

- Многообразие видов социального страхования.

Имеются общие черты, присущие всем этим внебюджетным фондам:

1) все внебюджетные фонды контролируются государством;

2) отчисления в них производятся от всех сумм оплаты, выплаченной работникам как в денежном виде, так и в натурально-вещественном, как за счет себестоимости, так и за счет чистой прибыли;

3) самое главное, что все эти фонды по своей экономической природе являются страховыми, т.е. внесенные в них суммы страховых взносов являются в принципе возвратными – работодатели, начисляя за своих работников страховые взносы, тем самым страхуют их.

При ненаступлении страхового случая для конкретного гражданина начисленные суммы организации не возвращаются (как это бывает частично при добровольном страховании), а перераспределяются государством в пользу нуждающихся в конкретной социальной помощи.

Механизм формирования фондов предусматривает получение доходов от относительно надежной облагаемой базы – фонда оплаты труда, что объективно способствует обеспечению привлечения необходимых финансовых ресурсов в фонды. При ежемесячных отчислениях от фактически начисленного фонда оплаты труда происходит самоиндексация доходов фондов. Такой механизм особенно эффективен в период нестабильной экономики, высокой инфляции, при большом бюджетном дефиците, так как и в неблагоприятных экономических условиях позволяет мобилизовать необходимые средства для решения важных социальных проблем.

Социальные фонды сохранили статус внебюджетных. Эти фонды аккумулируют средства для реализации важнейших социальных гарантий:

- государственного пенсионного обеспечения,

- бесплатной медицинской помощи,

- поддержки в случае потери трудоспособности,

- во время отпуска по беременности и родам,

- санаторно-курортного обслуживания и т.д.

Таблица 2 Сравнительная характеристика действующих социальных внебюджетных фондов РФ

|

Название фонда и аббревиатура |

Год основания |

Назначение и другие особенности |

|

Пенсионный фонд России (ПФР) |

22.12.1990 |

Средства фонда предназначены для выплаты пенсий различным категориям граждан: при потере трудоспособности, при наступлении старости, инвалидности и по некоторым другим основаниям. Размер страховых отчислений в ПФР составляет 22% от начисленной ЗП работника |

|

Фонд социального страхования (ФСС) |

01.01.1991 |

Средства фонда предназначены для выплаты пособий социального характера различным категориям граждан: по временной нетрудоспособности, инвалидности, по беременности и родам, при рождении ребенка, по ходу за ребенком и по некоторым другим основаниям. Размер страховых отчислений в ФСС составляет 2,9% от начисленной ЗП работника |

|

Фонд обязательного медицинского страхования (ФОМС) |

24.02.1993 |

Средства фонда в основном предназначены для оплаты услуг в государственных медицинских учреждениях различным категориям граждан при наличии полиса обязательного медицинского страхования. Размер отчислений в ФОМС составляет 5,1% от начисленной ЗП работника. |

Социальные внебюджетные фонды являются самостоятельными финансово-кредитными учреждениями. Однако самостоятельность эта имеет свои особенности, существенно отличается от экономической и финансовой самостоятельности государственных, акционерных, частных предприятий и организаций. Внебюджетные социальные фонды организуют процессы мобилизации и использования средств фондов в размерах и на цели, регламентированные государством. Государство определяет уровень страховых платежей, принимает решение об изменении структуры и уровня денежных социальных выплат.

ЗАКЛЮЧЕНИЕ

Сложившаяся система государственного социального обеспечения в России не отвечает современным вызовам, которые встают перед ней во все больших масштабах: демографическим тенденциям, структурным изменениям в экономике и на рынке труда, характере и условий организации систем заработной платы. Проведенные в последние годы реформы пенсионной системы, здравоохранения и налоговой системы не позволили преодолеть системный кризис государственного социального обеспечения и сформировать эффективные институты обязательного социального страхования. Уровни пенсионного обеспечения крайне низки, а качество медицинской помощи неудовлетворительно.

Сложившиеся тенденции в средне и долгосрочной перспективе позволяют оценивать государственное социальное обеспечение как все менее дееспособное. Выходом из создавшейся ситуации может быть формирование системы обязательного социального страхования и реформа системы заработной платы.

Формирование цивилизованной системы социального страхование в России возможно при условии применения междисциплинарного и внутрисистемного подходов, позволяющих учитывать «внешние» и «внутренние» факторы, влияющие на взаимосвязь базовых ее элементов по экономическому и административному регулированию и управлению системой.

В ряду наиболее крупных «внешних» систем выступает система заработной платы, которая определяет масштаб и тип охвата социальным страхованием (наемные и/ или самозанятые работники, методы и формы финансирования, масштабы формального и неформального секторов занятости) и позволяет создать благоприятные условия для реализации потенциала социального страхования. В этой связи все более актуальным вопросом является разработка концепции совершенствования системы заработной платы и доходов населения и включения ее важнейших направлений в бюджетный процесс всех уровней.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Николаева Т.П. Бюджетная система Российской Федерации: краткий курс лекций / Т.П. Николаева. - М.:Издательство Юрайт, 2012.

Карчевский В.В. Целевые бюджетные и внебюджетные фонды: Учебное пособие / Под ред. В.В. Карчевский. - М.: Изд-воИнфра-М, 2011.

Ржевская М.А .Внебюджетные фонды: учеб. пособие / Саратовский государственный социально-экономический университет. - Саратов, 2010.

- Бюджетный Кодекс РФ. Ст. 144

Вафин Э.Я., Журкина Н.С., Капкаева Н.З. Внебюджетные фонды: учеб.пособие / Э.Я. Вафин, Н.С. Журкина, Н.З. Капкаева. - Казань: Изд-во Института экономики и финансов К(П)ФУ, 2011.

Шуляк П.Н.Финансы: Учебник для бакалавров / П.Н. Шуляк, Н.П. Белотелова, Ж.С.Белотелова; под ред. проф. П.Н. Шуляка. - М.: Издательско-торговая корпорация «Дашков и К°», 2013.

- Долгих Ю.А. Целевые бюджетные и внебюджетные фонды: учеб.пособие / Ю. А. Долгих, Г. А. Агарков, Н. Р. Степанова. - Екатеринбург : УрФУ , 2013

- Сорокина А.И. Социальные фонды: учеб. пособие. - Иркутск: Изд-во БГУЭП, 2010.

Махалина О.М. Внебюджетные фонды Российской Федерации: учеб. пособие / Гос. акад. упр. им. С.Орджоникидзе, Ин-т финансового менеджмента. - М.: ГАУ, 2011.

-

Николаева Т.П. Бюджетная система Российской Федерации: краткий курс лекций / Т.П. Николаева. - М.:Издательство Юрайт, 2012. - с.149 - 150 ↑

-

Карчевский В.В. Целевые бюджетные и внебюджетные фонды: Учебное пособие / Под ред. В.В. Карчевский. - М.: Изд-воИнфра-М, 2011. - с. 157 ↑

-

Ржевская М.А .Внебюджетные фонды: учеб. пособие / Саратовский государственный социально-экономический университет. - Саратов, 2010. - с. 19 ↑

-

Бюджетный Кодекс РФ. Ст. 144 ↑

-

Вафин Э.Я., Журкина Н.С., Капкаева Н.З. Внебюджетные фонды: учеб.пособие / Э.Я. Вафин, Н.С. Журкина, Н.З. Капкаева. - Казань: Изд-во Института экономики и финансов К(П)ФУ, 2011. - с. 8 - 9 ↑

-

Шуляк П.Н.Финансы: Учебник для бакалавров / П.Н. Шуляк, Н.П. Белотелова, Ж.С.Белотелова; под ред. проф. П.Н. Шуляка. - М.: Издательско-торговая корпорация «Дашков и К°», 2013. - с. 205 ↑

-

Шуляк П.Н. Указ. соч., с. 206 ↑

-

Вафин Э.Я Указ. соч., с. 18 - 19 ↑

-

Долгих Ю.А. Целевые бюджетные и внебюджетные фонды: учеб.пособие / Ю. А. Долгих, Г. А. Агарков, Н. Р. Степанова. - Екатеринбург : УрФУ , 2013 - с. 127 ↑

-

Долгих Ю.А Указ. соч., с. 128 - 129 ↑

-

Мигунова М.И. Государственные социальные внебюджетные фонды: учеб. пособие / М.И. Мигунова, Ю.И. Черкасова; Краснояр. гос. торг.-экон. ин-т. - Красноярск, 2012. - с. 24 ↑

-

Сорокина А.И. Социальные фонды: учеб. пособие. - Иркутск: Изд-во БГУЭП, 2010. - 59 с. ↑

-

Сорокина А.И. Указ. соч., с. 60 ↑

-

Махалина О.М. Внебюджетные фонды Российской Федерации: учеб. пособие / Гос. акад. упр. им. С.Орджоникидзе, Ин-т финансового менеджмента. - М.: ГАУ, 2011. - с. 67 ↑

-

Махалина О.М. Указ. соч., с. 68 - 69 ↑

-

Махалина О.М. Указ. соч., с 70 ↑

- Экономическая сущность и функции кредита

- Основания и порядок назначения инвалидности в России

- Избирательное право России: Понятие,принципы

- Распределение и использование прибыли как источник экономического роста предприятий (Понятие, функции и виды прибыли )

- Факторы внешней среды косвенного воздействия (Роль прогнозирования в деятельности организации)

- Гарантии прав и свобод человека, гражданина

- История развития теории мотивации

- Мнтоды кодирования данных

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы (Структурный анализ потоков данных (Структурный анализ потоков данных DFD )

- Понятие и виды правосознания (Понятие и значение правосознания)

- Характеристика вещно-правовых способов защиты права собственности

- Наследование в РФ