Раскрытие сущности финансовых ресурсов и их источники.

Содержание:

Введение

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы. Финансы предприятий, будучи частью общей, системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности.

Сейчас, с развитием рыночных отношений, финансы становятся основным видом ресурсов, именно их ограниченность начинает лимитировать производство.

Целью курсовой работы является раскрыть сущность финансовых ресурсов и указать их источники.

Глава 1. Сущность и роль финансовых ресурсов

Финансовая и производственная деятельность любых фирм начинается с процесса формирования финансовых ресурсов.

Финансовые ресурсы фирмы являются денежными доходами и поступлениями, которые находятся в распоряжении субъекта хозяйствования. Они предназначены, в первую очередь, для выполнения финансовых обязательств, осуществления расширенного производства предприятия, а также материального стимулирования персонала, труд которых является важнейшим фактором производства.

Формирование финансовых ресурсов фирмы производится из собственных (а также приравненных к ним) средств, из поступлений денежных средств от кредитных учреждений, а также мобилизации ресурсов на финансовом рынке.

Финансовые ресурсы любого предприятия подразделяются, в первую очередь, на:

- капитал;

- инвестиции в различные финансовые активы;

- финансовый резерв;

- расходы на потребление.

Капитал фирмы является той частью финансовых ресурсов, которая направляется на текущие расходы и расширенное производство. Другими словами, капитал - это самовозрастающая стоимость.

Структура капитала включает средства, вложенные в:

- нематериальные активы;

- основные фонды;

- оборотные средства;

- фонды обращения.

Активы предприятия представляют собой совокупность имущественных прав, которые принадлежат фирме.

Активы предприятия включают в себя основные фонды, оборотные средства, а также нематериальные активы.

Основные средства являются средствами, вложенными в основные производственные фонды предприятия. Основные фонды собой представляют средства труда, многократно используемые в хозяйственной деятельности, перенося (в меру своего износа) частями свою стоимость на себестоимость выпускаемой продукции. Процесс такого перенесения принято называть амортизацией.

Нематериальные активы представляют собой стоимость объектов интеллектуальной и промышленной собственности, а также других имущественных прав.

К нематериальным активам обычно принято относить:

-патенты на промышленные образцы, изобретения, товарные знаки, логотипы, торговые марки;

- «ноу-хау»;

- права пользования земельными участками, а также природными ресурсами и т. п.

Оборотные средства (оборотный капитал) - это часть капитала фирмы, которая вложена в его текущие активы. Часть оборотных средств авансируется в производственную сферу, участвуя в формировании оборотных производственных фондов, а другая часть их находится в сфере обращения, образуя, соответственно, фонды обращения.

Под оборотными производственными фондами обычно подразумевают материалы, сырье, топливо и т. п. Другими словами, производственные фонды - это предметы и орудия труда, которые учитываются в составе малоценных и быстроизнашивающихся предметов.

Характерной чертой оборотных производственных фондов является то, что они обслуживают производственную сферу, полностью перенося свою стоимость на стоимость готовой продукции.

Фонды обращения не участвуют в производственном процессе, однако предназначены для обеспечения единства процессов производства и обращения. В состав фондов обращения обычно включают:

- готовую продукцию на складе;

- отгруженный товар;

- денежные средства в кассе, а также на текущих счетах в банках, средства в расчетах, а также дебиторскую задолженность.

Чистыми активами являются активы предприятия за вычетом долгов.

Пассивами фирмы называют совокупность её обязательств, которые состоят из привлеченных и заемных средств, включая кредиторскую задолженность.

Образуются финансовые ресурсы из самых различных источников.

По критерию права собственности принято различать две основные группы источников:

- собственные;

- привлеченные и заемные.

В качестве основных источников собственных денежных средств выступают, в первую очередь, уставный капитал фирмы, амортизационные отчисления и, конечно же, прибыль. К заемным денежным средствам относят кредиторскую задолженность, займы и кредиты.

Когда образуется уставный фонд фирмы (в момент её учреждения) берет свое начало процесс первоначального формирования финансовых ресурсов.

Источниками формирования уставного фонда (зависимо от организационно-правовых форм) выступают, как правило:

- акционерный капитал;

- паевые взносы участников;

- отраслевые финансовые ресурсы;

- бюджетные средства;

- долгосрочные кредиты.

Величина уставного фонда показывает размер тех денежных средств - основных и оборотных - которые инвестированы в процесс производства.

В качестве основного источника финансовых ресурсов на действующих фирмах выступает стоимость реализованных товаров, различные части которой в процессе распределения выручки принимают форму накоплений и денежных доходов. Главным образом финансовые ресурсы предприятия формируются благодаря прибыли и амортизационных отчислений. Последние - результат кругооборота средств, которые были вложены в производство. Оптимальное использование прибыли и амортизационных отчислений по целевому назначению дает возможность осуществлять производство товаров на расширенной основе.

Амортизационные отчисления предназначены для обеспечения воспроизводства материальных активов, а также основных производственных фондов. Прибыль, в отличии от амортизационных отчислений, полностью не остается в распоряжении фирмы, поскольку довольно внушительная часть ее поступает в бюджет в качестве налогов.

Прибыль, которая остается в распоряжении фирмы является многоцелевым источником финансирования её насущных потребностей. В наиболее обобщенном виде, основными направлениями использования прибыли являются потребление и накопление. Во многом сами пропорции распределения прибыли на потребление и накопление определяют перспективы развития фирмы.

Помимо всего прочего, в качестве источников финансовых ресурсов фирм также выступают:

- выручка от реализации выбывшего имущества;

- разнообразные целевые поступления;

- устойчивые пассивы;

- мобилизация внутренних ресурсов в строительстве и т. д.

Значительные объемы финансовые ресурсы, в особенности для новых и модернизируемых предприятий, могут быть привлечены на финансовом рынке. Основными формами их привлечения выступают:

- продажа акций;

- выпуск облигаций и иных активов;

- кредитные инвестиции;

Финансовые ресурсы используются предприятием по множеству направлений. Основными из них являются:

- выполнение обязательств перед кредитными учреждениями, а также перед государством (платежи в государственный или местный бюджет, а также внебюджетные фонды, выплата процентов по банковским кредитам, страховые платежи, погашение ссуд, и т.п.);

- реинвестирование (наращение ранее вложенных инвестиций), которое связано, как правило, с расширенным воспроизводством, в частности, его модернизацией, использованием новых передовых технологий и «ноу-хау» и т.п.;

- инвестирование в финансовые активы (финансовые инвестиции);

- направление финансовых ресурсов на формирование денежных фондов социального и поощрительного характера;

- использование финансовых ресурсов на спонсорство, меценатство, благотворительность и т.д.

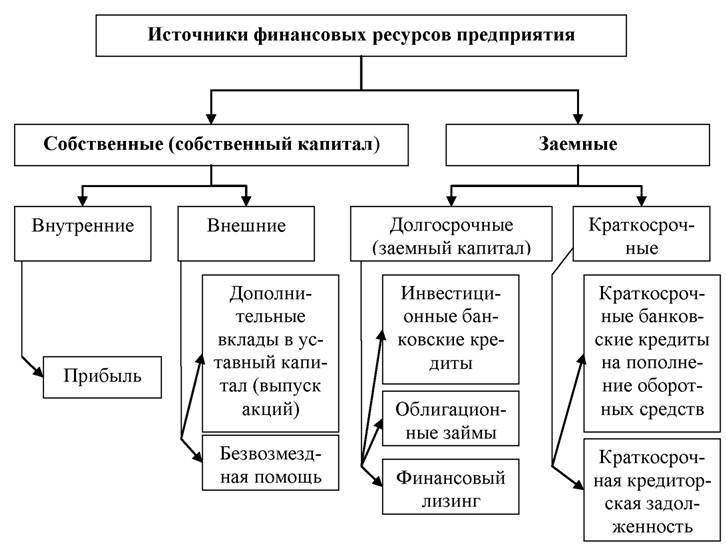

Состав и источники формирования финансовых ресурсов предприятия

Вся сумма финансовых ресурсов каждой фирмы складывается из следующих элементов:

- уставный капитал (фонд);

- резервный капитал (фонд);

- специальные фонды;

- амортизационный фонд;

- нераспределенная прибыль;

- все виды кредиторской задолженности;

- кредиты коммерческих банков (как краткосрочные, так и долгосрочные);

- средства, предназначенные для финансирования капитальных вложений, а также другие средства, которые отражаются в пассиве бухгалтерского баланса фирмы.

Финансовые ресурсы фирмы в зависимости от источников формирования классифицируются на:

* сформированные благодаря собственным и приравненных к ним денежных поступлений;

* ресурсы, поступающие в порядке перераспределения;

* мобилизованные на финансовом рынке.

Финансовые ресурсы, по критерию праву собственности классифицируются на:

* собственные средства фирмы;

* привлеченные средства;

* заемные средства.

Как уже оговаривалось ранее, первоначальное формирование финансовых ресурсов предприятия возникает в момент его создания, в то время образуется уставный капитал (фонд).

Основными собственными источниками финансовых ресурсов на действующих предприятиях являются прибыль (от основной и других видов деятельности) и амортизационные отчисления.

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

В процессе своего функционирования фирма может привлекать финансовые ресурсы дополнительно:

* на финансовом рынке, посредством выпуска и размещения акций, облигаций и т.д.;

* если есть возможность, то из государственных целевых фондов (бюджетных средств);

* из корпоративных фондов;

* через получение страховых сумм при наступлении соответствующего страхового случая;

По характеру своего применения, привлеченные финансовые ресурсы приближаются к собственным средствам, потому как они переходят в распоряжение фирмы после их поступления. Не следует забывать, что, помимо всего прочего, имеют место некоторые ограничения в их использовании, поскольку подобные средства, в основном, носят целевой характер.

Бюджетные средства (ассигнования) могут предоставляться фирмам (большей частью государственным) в таких формах:

* бюджетные инвестиции;

* государственные субсидии;

* государственные дотации.

Бюджетными инвестициями называют выделение средств из государственного, а также местного бюджетов прежде всего в виде капитальных вложений. В основном бюджетные инвестиции направляются на развитие социально значимого или инновационного производства. Другими словами, бюджетные инвестиции имеют направленность на наиболее приоритетные отрасли, а также проекты, определяющие развитие экономической системы страны в целом.

Государственными дотациями принято считать выделение средств из государственного бюджета на покрытие убытков предприятия (чаще всего - вследствие все той же государственной, чаще всего - ценовой политики).

Государственными субсидиями называют выделение экономическим агентам целевых средств из государственного бюджета. Чаще всего данные средства предназначены для решения четко определенных заданий в рамках разнообразных государственных программ.

По своему содержанию поступления из государственных целевых фондов, можно сказать, тождественны бюджетным ассигнованиям.

К заемным финансовым ресурсам следует отнести, в первую очередь:

1) банковский кредит. Необходимость его определяется характером кругооборота основных и оборотных ресурсов, а именно - когда возникает потребность в заемных средствах. Специфическими чертами банковского кредита являются его срочность и возвратность;

2) бюджетный кредит, действующий на аналогичных принципах, что и банковский;

3) коммерческий кредит, под которым обычно подразумевают приобретение товаров, а также получение их с отсрочкой оплаты. Как правило коммерческому кредиту сопутствует процесс его оформления специальным долговым обязательством под названием коммерческий вексель.

В отличие от бюджетных ассигнований, кредитование, как правило, осуществляется с применением принципов возвратности, платности, срочности, а также обеспеченности.

Развитие рыночных отношений в экономической системе требует все новых и прогрессивных подходов к формированию финансовых ресурсов.

Стоит подчеркнуть, что в современных условиях рыночных отношений в значительной мере сокращаются объемы государственных субсидий, а также объемы финансовых ресурсов, которые поступают от отраслевых структур. Соответственно, возрастает и будет продолжать возрастать в дальнейшем значение заемных средств, прибыли, а также амортизационных отчислений в формировании финансовых ресурсов фирм.

Следует отметить, что в современных условиях весьма значительные объемы финансовых ресурсов могут быть привлечены из финансового рынка. Данный процесс осуществляется путем продажи акций, облигаций и других видов финансовых активов, а также благодаря кредитным инвестициям.

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

* платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся: налоговые платежи в бюджет и внебюджетные фонды, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т.д.;

* инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование «ноу-хау» и т.д.;

* инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, в государственные займы и т.п.;

* направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

* использование финансовых ресурсов на благотворительные цели, спонсорство и т.п.

Глава 2. Источники финансовых ресурсов

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов выступают: выручка от реализации выбывшего имущества, устойчивые пассивы, различные целевые поступления (плата за содержание детей в до школьных учреждениях и т.д.), мобилизация внутренних ресурсов в строительстве и др.

Разворачивающиеся повсеместно в 1990-х годах процессы приватизации государственной собственности привели к тому, что появился и уже тогда играл важную роль еще один источник финансовых ресурсов, паевые и иные взносы членов трудового коллектива.

Значительные финансовые ресурсы, особенно по вновь создаваемым и реконструируемым предприятиям, могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются: продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием, кредитные инвестиции.

Но первоначальное формирование финансовых ресурсов все-таки происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают: акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства. Величина уставного фонда показывает размер тех денежных средств - основных и оборотных, - которые инвестированы в процесс производства.

Из определения финансовых ресурсов следует, что по происхождению они разделяются на внутренние (собственные) и внешние (привлеченные).

В свою очередь внутренние в реальной форме представлены в стандартной отчетности в виде чистой прибыли и амортизации, а в превращенной форме - в виде обязательств перед служащими фирмы, чистая прибыль представляет собой часть доходов фирмы, которая образуется после вычета из общей суммы доходов обязательных платежей - налогов, сборов, штрафов, пени, неустоек, части процентов и других обязательных выплат. Чистая прибыль находится в распоряжении фирмы и распределяется по решениям ее руководящих органов.

Внешние или привлеченные финансовые ресурсы делятся также на две группы: собственные и заемные. Такое деление обусловлено формой капитала, в которой он вкладывается внешними участниками в развитие данной фирмы: как предпринимательский или как ссудный капитал. Соответственно результатом вложений предпринимательского капитала является образование привлеченных собственных финансовых ресурсов, результатом вложений ссудного капитала - заемных средств.

Все финансовые ресурсы фирмы как внутренние, так и внешние в зависимости от времени, в течение которого они находятся в распоряжении фирмы, делятся на краткосрочные (до одного года) и долгосрочные (свыше одного года). Это деление достаточно условно, а масштаб временных интервалов зависит от финансового законодательства конкретной страны, правил ведения финансовой отчетности.

Таблица 1. Состав источников финансовых ресурсов.

Таблица 2. Состав организаций различных организационно-правовых форм

Одним из важнейших аспектов движения финансовых потоков предприятия является формирование его финансовых ресурсов.

Во-первых, наряду с основным источником финансовых ресурсов − стоимостью реализованной продукции − существует ещё множество других источников. Среди них следует выделить уставный капитал, амортизационный фонд и инвестиционные кредиты.

Во-вторых, огромное значение имеет правильный выбор форм финансирования этими источниками. Так как при неправильных действиях управляющая финансовой политикой и деятельностью предприятия служба рискует нерационально распределить данные источники, а это, в свою очередь, вполне может привести к финансовому кризису на предприятии или даже к банкротству этого предприятия.

Ну и в-третьих, первостепенное значение относится к управлению финансами и источниками финансовых ресурсов на предприятии. Так как именно эффективное распределение и поиск источников финансовых ресурсов лежит ответственностью на финансовых службах и работниках этих служб (финансовых менеджеров в первую очередь).

В итоге можно сказать, что источники финансовых ресурсов не менее, а может даже являются и более важными, чем сами финансовые ресурсы, так как именно они (источники финансовых ресурсов) и лежат в основе этих финансовых ресурсов.

Список использованной литературы

1. Бобылева, А.З. Финансовый менеджмент. Проблемы и решения / А.З. Бобылева - М.: Дело АНХ, 2012. - 336 с.

2. Волков О.И., Девяткин О.В. Экономика предприятия (фирмы): Учебник / Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. - 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2012. - 601 с.

3. Заяц Н.Е., Василевская Т.И. Финансы предприятий - учебное пособие / проф. Н.Е. Заяц, проф. Т.И. Василевская. - М.: Высшая школа, 2011 - 528 с.

4. Ивашутин А.П. Финансовый менеджмент / А.П. Ивашутин.- Мн.: Амалфея, 2011. - 276 с.

5. Ковалев В.В. Основы теории финансового менеджмента. / В.В. Ковалев - М.: Велби, 2011. - 544 с.

6. Гринин Л. Е. Глобальный кризис как кризис перепроизводства денег // Философия и общество. 2012. № 1.

7. Аксенов В. С., Ефремов Д. И. Трансформация денег в информационной экономике. URL: http:// Вестник Российского государственного гуманитарного университета. 2011. № 3.

8. Национальная платежная система России: проблемы и перспективы развития / Н. А. Савинская [и др.]; под ред. Н. А. Савинской, Г. Н. Белоглазовой. СПб., 2013, С. 85.

9. Савчук В.И. Управление финансами предприятия / В.И. Савчук - М.: Бином, 2012. - 480 с.

10. Энциклопедия экономиста: портал [Электронный ресурс]. - Режим доступа: http://www.grandars.ru

11. Административно-управленческий портал [Электронный ресурс]. - Режим доступа: http://www.aup.ru

12. Научная электронная библиотека «Киберленинка» [Электронный ресурс]. - Режим доступа: http://cyberleninka.ru

13. Центр дистанционного образования «Элитариум» [Электронный ресурс]. - Режим доступа: http://www.elitarium.ru

- Глобальные международные финансовые организации (ОСНОВЫ ДЕЯТЕЛЬНОСТИ МЕЖДУНАРОДНЫХ ОРГАНЗИЦИЙ)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (ООО «Перчини»)

- Основы работы с операционной системой Windows 7

- Понятие правонарушения ( Классификация правонарушений)

- Основы проектирования программ. Этапы создания программного обеспечения (Стандарты жизненного цикла ПО)

- Общие особенности кадровой стратегии организаций бюджетной сферы (Этапы создания программного обеспечения)

- Теория государства и права ( Субъекты правоотношений)

- Корпоративная культура в организации(Теоретические основы исследования корпоративной культуры)

- Анализ внешней и внутренней среды организации (Теоритические подходы к изучению)

- Состав правонарушения (Виды правонарушений)

- Нотариат в РФ ( ФУНКЦИИ НОТАРИАТА)

- Безналичный денежный оборот (Практика безналичного оборота в современных условиях)