Расчет показателей производительности труда ОАО «Светлогорский завод ЖБИиК»

Содержание:

ВВЕДЕНИЕ

Современные рыночные условия требуют от организаций повышения эффективности хозяйствования, что достигается путем внедрения достижений научно технического прогресса, эффективных форм хозяйствования и управления. Важную роль в достижении этой цели отводят экономическому анализу деятельности субъектов хозяйствования. В современном обществе увеличение объема производства и национального дохода напрямую зависит от эффективности труда. В тоже время достижение определенного результата в процессе производства может быть получено с различной степенью эффективности труда. В данном случае мерой эффективности труда людей в процессе производства является производительность труда.

Вопросы производительности труда с давних пор являются предметом научных исследований. В советский период большой вклад в разработку теоретических и практических проблем производительности труда внесли А.К. Гастев, О. Ерманский, А.Ф. Журавский, П.М. Керженцев, В.В. Новожилов, П.И. Попов, С.Г. Струмилин. Они разработали методику исчисления производительности труда, заложили основы научной его организации.Позже теория производительности труда получила своё развитие в трудах Л.И. Абалкина, Н.П. Варзина, Л.А. Костина, А.Ф. Румянцева. Крупные разработки осуществила ленинградская школа: Л.С. Бляхман, В.И. Котелкин, Н.А. Моисеенко, В.Я Феодоритов. Были широко изучены факторы роста производительности труда, наиболее существенные моменты и формы. Многие актуальные вопросы нашли разработку в трудах А.Ф. Сидорова.

В ходе рыночных преобразований вопросы производительности труда освещались в работах В. Андрианова, О.С. Белокрыловой, Б. Болотина, И. Волосова, В. Кудрова, С. Кузнецова, М. Назарова, Б. Плышевского, А. Семёнова, В. Фильева, Ю. Фокина. Отличительная черта этих исследований заключается в систематизации не только отечественного, но и зарубежного опыта, теоретического наследия.Различные аспекты проблемы производительности труда рассматривались в трудах зарубежных учёных-экономистов: А. Смита, Д. Рикардо, А. Маршалла, К. Маркса, Д. Хана, Д. Кларка, Дж. Робинсона. Работы этих исследователей составляют методологическую основу диссертационного исследования.

Сегодня перед наукой встают новые задачи. Требуют активизации исследования производительности труда в условиях рыночного характера производства. Нужен поиск резервов повышения эффективности труда, порождаемый рыночным механизмом хозяйствования. Требуют выяснения, некоторые существующие противоречия по поводу источников экономического роста, эффективности их использования в условиях рынка, наработанного в советское время опыта по повышению выработки. Дискуссионный характер носят вопросы динамики производительности труда, специфики проявления экономических законов производительности труда. Меняются взгляды на сам характер проявления экономических законов. Есть и другие вопросы, которые не находят отражения в имеющихся к настоящему времени публикациях. Все это требует активизации научной работы, предопределяет тему курсового исследования, его цели и задачи. Выбор темы курсовой работы «Расчет показателей производительность труда» обусловлены актуальностью и практической значимостью проблемы производительности труда.

Основной целью данной курсовой работы является расчет и оценка состояния уровня производительности труда на примере ОАО «Светлогорский завод ЖБИиК»и разработка предложений по дальнейшему повышению производительности труда. Для достижения поставленной цели были определены и последовательно решены следующие задачи:

- дана общая характеристика предприятия, проанализированы технико-экономические показатели его деятельности;

- рассмотрена экономическая сущность, показатели и основные методы измерения производительности труда, а также приведены методики планирования роста производительности труда;

- проведен факторный анализ производительности труда на предприятии и анализ влияния производительности труда на объем выпускаемой продукции;

- осуществлены расчеты повышения производительности труда в результате запланированных организационно-технических мероприятий;

- исследовано влияние роста производительности труда на снижение себестоимости товарной продукции, и, как следствие, на увеличение прибыли;

Предметом курсовой работы выступают методы учета, измерения, оценки и анализа производительности труда. В качестве объекта исследования выступает производительность труда ОАО «Светлогорский завод ЖБИиК».

При написании курсовой работы были использованы экономическая и учебная литература, экономические газеты и журналы, учебники по аудиту и анализу хозяйственной деятельности, а также нормативные документы и статистическая отчетность предприятия. В основу исследования поставленной проблемы и решения этапных задач положены общенаучные методы системно-функционального анализа, а также методы научной абстракции, категориального, факторного, сравнительного анализа и синтеза, математические и статистические методы.

Курсовая работа состоит из трех глав, введения, заключения, списка использованных источников и приложений. В первой главе курсовой работы показана экономическая сущность и значение производительности труда, представлены показатели и методы измерения производительности труда. Во второй главе дается технико-экономическая характеристика деятельности ОАО «Светлогорский завод ЖБИиК», проводится анализ производительности труда и выявляются резервы роста производительности труда. В третьей главе приводится конкретное мероприятие по повышению производительности труда на ОАО «Светлогорский завод ЖБИиК».

1. Экономическая сущность производительности труда и методы ее определения

1.1. Производительность труда - сущность и значение ее повышения для предприятия

Важнейшей составляющей эффективности общественного и промышленного производства является повышение производительности труда. Производительность труда – это результативность, эффективность труда в процессе производства. При этом, производительность труда рассматривается не как потенциальная способность труда, а именно как конкретный результат труда. [4, 24]

В производстве любого продукта участвует живой труд, затрачиваемый работниками непосредственно в самом процессе производства данного продукта и труд прошлый, затраченный, как правило, другими работниками на предыдущих стадиях производства и овеществленный в орудиях труда, зданиях, сооружениях, сырье, материалах, топливе, энергии. Соответственно, с этим, при характеристике производительности труда используют понятия производительности индивидуального и общественного труда. [5, 128]

Производительность общественного труда – это результативность живого труда, как отдельного работника, так и коллектива работников (совокупного работника). При оценке результативности живого труда коллектива работников (цеха, предприятия, отрасли) иногда употребляют понятие локальной производительности труда, так как, строго говоря, понятие индивидуальной производительности труда естественно отождествлять с понятием производительности отдельного индивидуума, отдельного работника, а не коллектива. [6, 209]

Производительность общественного труда – это результативность, эффективность живого и овеществленного труда, отражающая полные (совокупные) затраты труда в сфере материального производства. Для оценки эффективности общественного труда отдельные ученые принимают для расчетов совокупные затраты труда не только в сфере материального производства, но в и непроизводственной сфере. [5, 130]

По мере развития производительных сил живой труд становится все более и более продуктивным за счет того, что он приводит в действие все большую массу овеществленного труда. Отмечая этот факт как общую закономерность, сформулирована суть понятия повышения производительности труда. Повышение производительности труда заключается именно в том, что доля живого труда уменьшается, а доля прошлого труда увеличивается, но увеличивается так, что общая сума труда, заключающаяся в товаре, уменьшается; следовательно, количество живого труда уменьшается больше, чем увеличивается количество прошлого труда. Без повышения производительности труда невозможно достигнуть основной цели производства – все более полного удовлетворения материальных и духовных потребностей членов общества.

Повышение производительности труда во многом предопределяет изменение всех качественных показателей, характеризующих эффективность производства, – прибыли, рентабельности, себестоимости, материалоемкости. [6, 208]

1.2. Показатели производительности труда и методы их определения

Для определения уровня эффективности производства используется следующая система показателей производительности труда:

– обобщающие показатели – среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении;

– частные показатели – это затраты времени на производство единицы продукции определенного вида или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко - час;

– вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени. [1, 324]

Наиболее общим показателем производительности труда является среднегодовая выработка продукции одним работающим:

, (1.1)

где ГВ – среднегодовая выработка продукции одним работающим, руб.;

ТП – объём товарной продукции в стоимостном выражении, руб.;

Ч– численность работающих, человек. [2, 228]

На среднегодовую выработку одного работающего оказывают влияние следующие факторы:

- доля рабочих в общей численности работающих;

- количество отработанных дней одним рабочим за год;

- продолжительность рабочей смены;

4) среднечасовая выработка одного рабочего.

Следовательно, факторная модель для показателя среднегодовой выработки одним работником будет иметь следующий вид:

, (1.2)

где Уд – доля рабочих в общей численности работников;

Д – количество отработанных дней одним рабочим за год;

t – средняя продолжительность рабочего дня, час;

ЧВ – среднечасовая выработка продукции одним рабочим, руб.

Факторная модель для среднегодовой выработки одного рабочего имеет следующий вид:

, (1.3)

где Гвр – годовая выработка рабочим. [6, 210]

Среднедневная выработка продукции одним рабочим рассчитывается по формуле:

, (1.4)

Где Чр – часы, отработанные одним рабочим

Среднечасовая выработка продукции одного рабочего равна:

, (1.5)

где ДВ – среднедневная выработка продукции одним рабочим, руб.;

ЧВ – среднечасовая выработка продукции одного рабочего, руб. [2, 230]

Величина данного показателя зависит от факторов, связанных с изменением трудоемкости продукции (технический уровень, организация производства, непроизводительные затраты времени) и стоимостной ее оценки (связанные с изменением объема производства продукции в стоимостной оценки в связи с изменением структуры продукции и уровня кооперированных поставок). [3, 89]

На основании вышеизложенного можно сделать вывод, что наиболее важный показатель – среднечасовая выработка продукции одним рабочим, так как от его уровня зависят все остальные обобщающие показатели производительности труда.

Обратный показатель производительности труда, или выработки, - трудоемкость, которая отражает затраты рабочего времени на производство единицы продукции. Рассчитывается на единицу продукции в натуральном выражении по всей номенклатуре изделий и услуг; при большом ассортименте продукции на предприятии рассчитывается по типичным изделиям, к которым приводятся все остальные. [4, 91] Трудоeмкость определяется по формуле:

, (1.6)

где Тр – трудоемкость;

Т – время, затраченное на производство всей продукции, нормо-ч

П – объём произведенной продукции (работ, услуг) в натуральном выражении.

В отличие от показателя выработки этот показатель имеет ряд преимуществ:

– устанавливает прямую зависимость между объемом производства и трудовыми затратами;

– исключает влияние на показатель производительности труда изменений в объеме поставок по кооперации, организационной структуре производства;

– позволяет тесно увязать измерение производительности с выявлением резервов ее роста, сопоставить затраты труда на одинаковые изделия в разных цехах предприятия. [7, 303]

Различают технологическую трудоемкость, трудоемкость обслуживания производства, производственную трудоемкость, трудоемкость управления производством и полную трудоемкость [6, с. 226].

Технологическая трудоемкость отражает затраты труда основных производственных рабочих, сдельщиков и повременщиков и определяется по формуле:

Ттехн = Тсд + Тповр, (1.7)

где Ттехн – технологическая трудоемкость;

Тсд – трудоемкость сдельщиков;

Тповр – трудоемкость повременщиков.

Трудоемкость обслуживания производства представляет собой совокупность затрат труда вспомогательных рабочих цехов основного производства и всех рабочих вспомогательных цехов и служб (ремонтного, энергетического и т.д.), занятых обслуживанием производства, и определяется по формуле: [8, 201]

Тобсл = Твсп + Тсд,. (1.8)

где Тобсл– трудоемкость обслуживания производства;

Твсп– затраты труда вспомогательных рабочих цехов основного производства

Тсд– затраты труда занятых обслуживанием производства

Производственная трудоемкость включает затраты труда всех рабочих, как основных, так и вспомогательных и определяется по формуле:

Тпр = Ттехн + Тобсл,. (1.9)

где Тпр – производственная трудоемкость;

Трудоемкость управления производством – затраты труда руководителей, специалистов и служащих, занятых в основном и вспомогательных цехах и в общезаводских службах предприятия. Определяется по формуле: [12, 181]

Ту = Тслц + Тслз,. (1.10)

где Ту – трудоемкость управления производством;

Тслц – затраты труда руководителей, специалистов и служащих, занятых в основном и вспомогательных цехах;

Тслз – затраты труда руководителей, специалистов и служащих, занятых в общезаводских службах предприятия.

В состав полной трудоёмкости включаются затраты труда всех категорий промышленно-производственного персонала предприятия и определяется по формуле: [6, 213]

Т полн = Ттехн+ Тобсл+ Ту,. (1.11)

где Тполн – полная трудоёмкость.

На основании вышеизложенного можно сделать вывод, что наиболее важный показатель – среднечасовая выработка продукции одним рабочим, так как от его уровня зависят все остальные обобщающие показатели производительности труда.

Производительность труда - это отношение объема производства к массе затраченного труда. [9, 108] В данном определении производительность определяется как отношение произведенной продукции к одному или нескольким факторам, выраженным в сопоставимых величинах. Такое определение производительности распространено среди экономистов и инженеров. Существует иной подход, по которому анализ производительности труда осуществляется тремя методами [15, с. 196]:

- анализ уровня эффективности определяющих факторов - данный метод заключается в рассмотрении отношения «потребленные факторы/объем производства»;

- анализ роста производительности - этот метод основан на анализе динамики производительности факторов производства в абсолютных величинах и определении относительного изменения соответствующих показателей производительности;

- анализ избыточной производительности. Избыточная производительность определяется как разность между продукцией и всеми потребленными факторами, выраженными в сопоставимых ценах.

Одной из важнейшей целью анализа производительности труда является характеристика степени выполнения плана и динамики. В зависимости от конкретных условий применяют один из следующих основных методов измерения уровня и динамики производительности труда: натуральный, трудовой и стоимостной. [20, 47] Каждый из названных методов имеет самостоятельное значение, свои особенности, определенную сферу применения и предполагает наличие определенных условий и предпосылок для его использования. От правильности выбора того или иного метода измерения производительности труда для решения научных и практических задач зависит достоверность и значимость экономических выводов.

Натуральный метод измерения производительности труда предусматривает учет продукции в натуральном выражении (в штуках, килограммах, метрах и т. п.). Он применяется главным образом на предприятиях добывающей промышленности, а также на рабочих местах, производственных участках внутри предприятия. Значение этого метода состоит в том, что эффективность труда измеряется непосредственно количеством конкретных потребительских стоимостей. Он наиболее полно отвечает сущности категории производительности труда. [13, 228]

Расчет производительности труда в натуральном выражении позволяет сравнивать уровни производительности труда по одноименной продукции во времени и на различных предприятиях, где выпускают такую продукцию.

Применение натурального метода возможно лишь при определенных условиях:

1) продукция должна быть не только одноименной, но и однородной. Различия в сортах и видах продукции при выпуске одноименной продукции должно быть учтено путем ее измерения в условных натуральных единицах, для чего отдельные сорта и виды продуктов пересчитывают в один, который применяется в качестве условного;

2) уровни производительности труда в натуральных и условно-натуральных единицах сравнимы при общей начальной точке производства, нельзя сопоставлять одноименную продукцию, выработанную из разных видов сырья;

3) для сравнимости уровней производительности труда при их определении надо принимать один и тот же круг работников;

4) количество продукции и сумма затрат рабочего времени должны относиться к одному и тому же периоду времени. [17, 528]

Большие аналитические возможности натурального метода измерения производительности труда выдвигают его на первое место среди других. Однако показатели выработки, исчисленные на основе натурального метода, имеют ограниченное применение: в расчетах нельзя использовать разнородную и разноименную продукцию, включать всю продукцию, независимо от степени ее готовности (полуфабрикаты, незавершенное производство), детали и услуги на сторону. В таких случаях используют трудовой и стоимостной методы.

Трудовой метод обеспечивает возможность изучать производительность труда при условии выпуска разнородной продукции. Существуют два варианта трудового метода измерения производительности труда: на основе фактических и нормированных затрат времени. Эти варианты решают разные задачи. Метод нормо-часов может быть применен на практике более широко, чем метод, основанный на фактических затратах труда; он может быть использован везде, где существует нормирование труда и работ. [10, 97]

Сущность трудового метода измерения производительности труда состоит в том, что соответствующие затраты времени относят к выпуску продукции в натуральном или условно-натуральном выражении.

Трудовой метод измерения динамики производительности труда путем сопоставления уровней трудоемкости широко используется на отдельных участках и в цехах, но редко на предприятии в целом. В масштабах отраслей промышленности он не находит применения.

Стоимостной метод измерения производительности труда применяется в практике планирования и статистике как наиболее универсальный, охватывающий весь результат производства, обеспечивающий возможность получения сводных данных по министерствам, отраслям, территориям и промышленности в целом. Этот метод состоит в том, что для вычисления показателей производительности труда продукцию принимают в денежном выражении. [22, 217]

Преимуществом данного метода является то, что, во-первых, стоимостная оценка дает возможность охватывать выпуск готовых изделий, полуфабрикатов и незавершенного производства, а также выполненные работы непромышленного характера, во-вторых, стоимостная оценка продукции отражает ее качество.

В качестве стоимостных показателей продукции при оценке производительности труда могут быть использованы валовая, чистая или условно-чистая продукция. [19, 303]

Валовая продукция - показатель, характеризующий объем продукции, произведенной в той или иной отрасли материального производства, в стоимостном (денежном) выражении. Рассчитывается в сопоставимых и текущих ценах. Включает элементы продукции, не являющейся товаром (незавершенное производство). Этот показатель предпочтительней для отраслей, предприятий, в которых велика доля переменных издержек производства в общем объеме затрат. Это обстоятельство предопределяет и то, что валовую прибыль желательно использовать для оценки в краткосрочном плане. Основной сложностью в расчете этого показателя является определения уровня запасов и размеров незавершенного производства и степени их подвижности из-за инфляционных процессов. [20, 428]

Чистая продукция – показатель объема производства предприятия в денежном выражении за определенный период времени, который характеризует результат деятельности предприятия или отрасли в сфере материального производства. Отражает лишь вновь созданную стоимость. По стоимостной структуре чистая продукция состоит из зарплаты и прибыли, на которые она распадается в зависимости от условий производства и распределения. Определяется путем исключения из валовой продукции суммы материальных и приравненных к ним затрат (например, амортизационных отчислений). [21, 194]

Условно-чистая продукция – на уровне предприятия это стоимость произведенной продукции без материальных затрат (чистая продукция) плюс амортизация основных фондов; на уровне народного хозяйства - произведенный национальный доход плюс амортизационные отчисления. Этот показатель применяется практически во всех видах бизнеса. Его оценочная стоимость связана со стремлением сокращения накладных расходов, поэтому по полученной условно чистой прибыли, например, в США и в западноевропейских компаниях устанавливаются размеры премий высшему руководящему персоналу. [23, 312]

Характерными чертами стоимостного метода измерения производительности труда являются:

1) денежная оценка производства продукции, что позволяет ее суммировать и соизмерять;

2) оценка продукции в одних и тех же неизменных (сопоставимых) ценах, что необходимо для устранения влияния изменения самих цен. [22, 384]

Вывод по главе. Таким образом, производительность труда – это результативность, эффективность труда в процессе производства. Основными факторами, определяющие уровень производительности труда на предприятии является человеческий фактор, зависящий от производительности живого труда и интенсивности труда и вещественный фактор, зависящий от степени использования производства и его потенциальной отдачи. Расчет показателей производительности труда позволяет своевременно выявить резервы ее роста, а соответственно повысить финансовые показатели предприятия.

2. Расчет показателей производительности труда на ОАО «Светлогорский завод ЖБИиК»

2.1. Организационно-экономическая характеристика предприятия

Светлогорский (ранее Василевичский) завод железобетонных изделий и конструкций был образован 1 января 1959 года на базе управления подсобных предприятий при строительном управлении Василевичской ГРЭС (ныне Светлогорская ТЭЦ). Предприятие, в 1995 году переименовано в Открытое Акционерное Общество «Светлогорский завод ЖБИиК», стало крупнейшим производителем в этой области благодаря высокому качеству своей продукции и безупречным своевременным поставкам. Выпускаемая на ОАО «Светлогорский завод ЖБИиК» продукция и динамика ее объемного выпуска представлены в Приложении А, исходя из которого видно, что основной продукцией является сборный железобетон и товарная арматура, производство которых в натуральном выражении увеличивается с каждым годом. Представим выручку от реализации и ее изменение в таблице 2.1.

Таблица 2.1

Выручка от реализации произведенных услуг и ее изменение, тыс. руб.

|

Наименование показателя |

Года |

Темп роста, % |

|||

|

2015 |

2016 |

2017 |

2016 к 2015 |

2017 к 2016 |

|

|

Объем произведенных работ |

110570 |

86200 |

102480 |

77,96 |

92,68 |

|

В том числе за счет средств заказчика |

49530 |

25970 |

36230 |

52,43 |

73,15 |

|

Выручка от реализации работ |

61040 |

60230 |

66250 |

98,67 |

108,54 |

|

Налоги и сборы из выручки |

10860 |

10210 |

16562,5 |

94,01 |

152,51 |

|

Себестоимость реализованных работ |

42640 |

45860 |

41737,5 |

107,55 |

97,88 |

|

Валовая прибыль |

7540 |

4160 |

7950 |

55,17 |

105,44 |

|

Рентабельность реализованных работ |

117,68 |

109,07 |

119,05 |

92,68 |

101,16 |

Источник: собственная разработка на основании данных приложений Б

Исходя из данных представленных в таблице, обратим внимание на то, что предприятие в производстве своих работ использует материалы и сырье, предоставленные заказчиком, стоимость которых учитывается в общем объеме работ, но не учитывается в себестоимости реализованных работ. Динамика объема произведенных работ имеет тенденцию к уменьшению относительно 2015 года. За счет снижения темпов роста стоимости средств заказчика, показатель реализации работ имеет более высокий темп роста относительно произведенных работ. Себестоимость реализованных работ в 2017 году снижается относительно 2015 года на 2,12%, с учетом роста выручки от реализации работ на 8,54%, что является благоприятным фактором в работе ОАО «Светлогорский завод ЖБИиК» и свидетельствует о снижении затрат на рубль произведенных работ и соответственно о повышении рентабельности данных работ.

В системе показателей, характеризующих эффективность производства и реализации, одно из ведущих мест принадлежит себестоимости продукции. Этот показатель является универсальным, обобщающим показателем себестоимости продукции. Он может быть рассчитан для любого предприятия. [14, 274] Анализ затрат на рубль товарной продукции приведен в таблице 2.2.

Таблица 2.2

Анализ затрат на рубль товарной продукции за 2015-2017 гг.

|

Показатель |

2015 год |

2016 год |

2017 год |

|

1. Объем товарной продукции, тыс. руб. |

61040 |

60230 |

66250 |

|

Темпы роста, % |

100 |

98,67 |

108,54 |

|

2. Себестоимость товарной продукции |

42640 |

45860 |

41740 |

|

Темпы роста, % |

100 |

107,55 |

97,89 |

|

3. Затраты на 1 рубль, коп |

1,43 |

1,31 |

1,59 |

|

Темпы роста, % |

100 |

91,74 |

110,88 |

Источник: собственная разработка на основании данных Приложения В

Как видно из таблицы 2.2 за период с 2015 по 2016 год темпы роста себестоимости продукции уменьшаются. Незначительное увеличение произошло в 2017 году по отношению к 2016 и 2015 году, что объясняется увеличением темпов роста объемов произведенных работ. В целом изменение за данный период составило 8,54%. Опережение темпов роста продукции над темпами роста себестоимости продукции в 2017 году является положительным моментом.

Таким образом, можно сделать вывод, что предприятие работает достаточно эффективно и уменьшение затрат на производство продукции приводит к постоянному увеличению чистой прибыли. Анализ затрат на 1 рубль товарной продукции показывает, что в 2016 году данный показатель имеет наименьший результат, что свидетельствует о достаточной издержкоемкости производства. В 2017 году предприятие увеличивает данный показатель на 10,88% по отношении к 2015 году.

Данные о структуре прибыли и направлении ее использования представлены в таблице 2.3.

Таблица 2.12

Данные о структуре прибыли и ее использовании

|

Наименование показателей |

2015 год |

2016 год |

2017 год |

|||||

|

тыс. руб. |

Уд. вес, % |

тыс. руб. |

Уд. вес, % |

Темп роста, % |

тыс. руб. |

Уд. вес, % |

Темп роста, % |

|

|

Прибыль, всего |

7330 |

100 |

3230 |

100 |

44,07 |

7800 |

100 |

106,41 |

|

Прибыль от реализации |

7540 |

102,9 |

4160 |

128,8 |

55,17 |

7950 |

101,9 |

105,44 |

|

Прибыль от операционных доходов и расходов |

40 |

0,5 |

50 |

1,5 |

125,00 |

50 |

0,6 |

125,00 |

|

Прибыль от внереализационных расходов и доходов |

-250 |

-3,4 |

-980 |

-30,3 |

392,00 |

-200 |

-2,6 |

80,00 |

|

Налог на прибыль |

2670 |

36,4 |

1300 |

40,2 |

48,69 |

2022 |

25,9 |

75,73 |

|

Чистая прибыль |

4660 |

63,6 |

1460 |

45,2 |

31,33 |

4969,2 |

63,7 |

106,64 |

|

Резервный фонд |

950 |

13 |

1170 |

36,2 |

123,16 |

1530 |

19,6 |

161,05 |

Источник: собственная разработка на основании данных Приложения Б

Как показывают данные таблицы 2.3 общая сумма прибыли до выплаты процентов и налогов уменьшилась в 2016 году на 55,93% и увеличилась в 2017 году на 6% относительно 2015 года. Наибольшую долю в ней занимает прибыль о реализации. Удельный вес от прочих операционных доходов и расходов значительно не изменился. Уровень налогового изъятия прибыли меняется в сторону увеличение доли в 2016 году и уменьшения в 2017 году.

Значительно увеличились внереализационные расходы в 2016 году и составили 98 тыс. руб. В 2017 году сумма данных расходов снизилась и составила 20 тыс. руб. Таким образом, чистая прибыль за 2016 год составила 146 тыс. руб. и с увеличением на 6,64% в 2017 году составила 496,92 тыс. руб. Часть прибыли была направлена на пополнение резервного фонда. В 2015 году распределение составило 13%, в 2016 году – 36,2%, в 200 году – 19,6% от общей суммы прибыли.

Проведем анализ динамики рентабельности по основным показателям, приведенных в таблице 2.4.

Таблица 2.4

Динамика показателей рентабельности ОАО «Минсжелезобетон», %

|

Показатель |

2015 год |

2016 год |

2017 год |

|

Общая рентабельность |

7330/61040*100=12,01 |

5750/60230*100=9,55 |

10110/66250*100=15,26 |

|

Рентабельность оборотных активов |

4660/17070*100=27,30 |

1460/28890*100=5,05 |

4969,2/25500*100=19,49 |

|

Рентабельность производственных фондов |

7330/((43590+45680)/2)*100=16,42 |

5750/((45680+61100)/2)*100=10,77 |

10110/(61100+63560)/2)*100=16,22 |

|

Рентабельность активов предприятия |

4660/45680*100=10,20 |

1460/61100*100=2,39 |

4969,2/63560*100=7,82 |

|

Рентабельность производства |

7540/92170*100=8,18 |

4160/71830*100=5,79 |

7950/77970*100=10,20 |

|

Рентабельность продукции |

7540/42640*100=17,68 |

4160/45860*100=9,07 |

7950/41737,5*100=19,05 |

Источник: собственная разработка на основании приложения Б и [24]

Исходя из данных таблицы 2.4, в 2017 году прослеживается рост коэффициентов рентабельности. Низкий показатель рентабельности приходится на 2016 год. Что свидетельствует о недостаточной эффективности деятельности предприятия в целом по всем показателям. В 2017 году предприятие имеет устойчивую тенденцию к наращиванию роста производства своей продукции, имеет прибыль от своей деятельности, высокую платежеспособность и ликвидность.

2.2. Анализ состава, структуры трудовых ресурсов предприятия

От обеспеченности предприятия персоналом и эффективности его использования зависят объем и своевременность выполнения всех работ, степень использования оборудования, машин, механизмов и как результат – объем производства продукции, ее себестоимость, прибыль, и ряд других экономических показателей. [17, 474].

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью. Особое внимание уделяется анализу обеспеченности предприятия кадрами наиболее важных профессий [3, 132].

Данные о численности работников и использовании заработной платы на предприятии за 2015-2017 года представлены в таблице 2.5.

Как видно из таблицы 2.5 общая численность персонала с 2015 по 2017 года изменялась. Увеличение составило 64 человека. Это произошло за счет увеличения численности рабочих – на 60 человек и служащих – 4 человека.

Также, за анализируемый период наблюдается снижение производительности труда одного работника. Данное снижение в 2016 году составило 29,25%, а в 2017 по отношению к 2015 году на 19,28%. С 2016 года по 2017 год прирост производительности труда составил 14,09%, что является положительной тенденцией в деятельности предприятия. Росту производительности труда способствовало повышение технического уровня производства.

Таблица 2.5

Данные о численности работников и фонде заработной платы на ОАО «Светлогорский завод ЖБИиК»

|

Показатели |

2015 год |

2016 год |

Темп роста, % |

2017 год |

Темп роста, % |

|

1.Среднесписочная численность, чел. |

432 |

476 |

110,19 |

496 |

104,2 |

|

в том числе занятых на: 1.1 производстве, из них: |

432 |

476 |

110,19 |

496 |

104,2 |

|

1.1.1 рабочих |

344 |

384 |

111,63 |

404 |

105,21 |

|

1.1.2служащих, из них: |

88 |

92 |

104,55 |

92 |

100 |

|

1.1.2.1 руководители |

40 |

44 |

110 |

44 |

100 |

|

1.1.2.2 специалисты |

48 |

48 |

100 |

48 |

100 |

|

1.2 Удельный вес рабочих |

79,63 |

80,67 |

101,31 |

81,45 |

100,97 |

|

2. Фонд заработной платы, тыс. руб. |

17565 |

19723 |

112,29 |

21975 |

111,42 |

|

3. Производительность труда одного работника в месяц (исходя из объема произведенной продукции), тыс. руб. |

21,33 |

15,09 |

70,75 |

17,22 |

114,09 |

Источник: собственная разработка на основании Приложений Г-Д

Сопоставим темпы роста производительности труда с темпами роста заработной платы, рассчитав при этом коэффициент опережения производительности труда над заработной платой. Для получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли. [14, 378]

Динамика производительности труда и заработной платы представлена в таблице 2.6.

Таблица 2.6

Динамика производительности труда и заработной платы

|

Показатели |

2015 |

2016 |

2017 |

|

1. Производительность труда одного работника в месяц, тыс. руб. |

21,33 |

15,09 |

17,22 |

|

2. Среднемесячная заработная плата одного работника, тыс. руб. |

3,39 |

3,45 |

3,69 |

|

Индекс роста заработной платы |

-- |

1,01 |

1,07 |

|

Индекс роста производительности труда |

-- |

0,71 |

1,14 |

|

Количественное соотношение прироста заработной платы и производительности труда |

Оптимальное соотношение 0,8 |

0,7 |

1,06 |

Источник: собственная разработка на основании данных Приложений Г-Д.

Из таблицы видно, что рост среднемесячной заработной платы одного работника опережает рост производительности труда в 2016 и имеет обратную тенденцию в 2017 году. Определим сумму перерасхода или экономии фонда зарплаты за 2016 год = (19723*(1,01-0,71)/1,01) = 5858,3 тыс. руб. За 2017 год = (21975*(1,07-1,14)/1,07) = -1437,6тыс. руб. Таким образом, темпы роста заработной платы относительно темпа роста производительности труда способствовали перерасходу фонда зарплаты на сумму равную 5858,3 тыс. руб. в 2016 году, а в 2017 году на предприятия произошла экономия фонда заработной платы на 1437,6 тыс. руб. за счет повышения производительности труда.

2.3. Анализ динамики производительности труда на предприятии и расчет факторов на нее влияющих

Производительность труда – обобщающий показатель эффективности работы предприятия. Основная цель анализа производительности труда – выявление резервов ее роста, а следовательно, и резервов повышения эффективности производства. [18, 374]

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим в стоимостном выражении. Факторы формирования среднегодовой выработки на одного работающего и их взаимосвязь отражает модель факторной системы, приведенная на рисунке 2.1.

Среднегодовая выработка одного работающего

Удельный вес рабочих в численности работающих

Количество отработанных рабочим за год человеко-часов

Среднедневная выработка одного рабочего

Количество отработанных рабочим за год человеко-дней

Продолжительность рабочего дня

Среднечасовая выработка одного рабочего

Факторы, связанные со снижением трудоемкости

Факторы, связанные с изменением стоимостной оценки продукции

Среднегодовая выработка одного работающего

Технический уровень производства

Организации производства, труда и управления

Изменение уровня кооперативных поставок

Непроизводительные затраты рабочего времени

Структурные сдвиги в производстве

Рисунок 2.1. – Структурно-логическая факторная модель производительности труда [8, с.132]

Структурно-логическая модель, представленная на рис. 2.1, показывает, что среднегодовая выработка работающего изменяется под влиянием факторов первого порядка: среднегодовой выработки рабочего и удельного веса рабочих в численности промышленно-производственного персонала. В свою очередь, среднегодовая выработка рабочего находится под воздействием среднечасовой выработки рабочего и количества человеко-часов, отработанных одним рабочим. Эти факторы по отношению к среднегодовой выработке работающего будут факторами второго порядка, а по отношению к среднегодовой выработке рабочего – факторами первого порядка. Количество человеко-часов, отработанных одним рабочим, зависит от количества отработанных человеко-дней и продолжительности рабочего дня. Таким образом, ппроизводительность труда работников определяется техническими, технологическими, организационными, экономическими и социальными факторами. Для оценки трудовых ресурсов и эффективности их использования в ОАО «Светлогорский завод ЖБИиК» за 2015-2017 гг. составим таблицу 2.7.

Таблица 2.7

Динамика производительности труда работников ОАО «Светлогорский завод ЖБИиК» за 2015-2017 гг.

|

Показатель |

Год |

Отклонение 2017 г. от |

Темп роста 2017 г. в % к |

||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2015 |

2016 |

|

|

Выручка от реализации, тыс. р. |

61040 |

60230 |

66250 |

5210 |

6020 |

108,54 |

110,00 |

|

Среднесписочная численность работников, чел. |

432 |

476 |

496 |

64 |

20 |

114,81 |

104,2 |

|

В том числе рабочих |

344 |

384 |

404 |

60 |

20 |

117,44 |

105,21 |

|

Удельный вес рабочих в общей численности персонала, % |

79,63 |

80,67 |

81,45 |

1,82 |

0,78 |

102,29 |

100,97 |

|

Средняя продолжительность рабочего, дня |

7,982 |

7,975 |

8,023 |

0,041 |

0,048 |

100,51 |

100,6 |

|

Среднегодовая выработка на одного работника, исходя из выручки, тыс. р. |

11,77 |

10,54 |

11,13 |

-0,64 |

0,59 |

94,53 |

105,56 |

|

Среднегодовая выработка на одного рабочего, исходя из выручки, тыс. р. |

14,79 |

13,07 |

13,67 |

-1,12 |

0,59 |

92,42 |

104,55 |

|

Общее число отработанных человеко-ч., рабочими |

6864,52 |

7656 |

8103,23 |

1238,71 |

447,23 |

118,05 |

105,84 |

|

Среднечасовая выработка на одного рабочего, исходя из выручки, тыс. р. |

8,892 |

7,867 |

8,176 |

-0,72 |

0,31 |

91,94 |

103,92 |

Источник: собственная разработка на основании Приложений Г-Д.

Данные таблицы 2.7 показывают, что среднесписочная численность работников увеличилась в 2017 г. по сравнению с 2015г. на 64 чел. (на 14,81%), а по сравнению с 2016г. увеличилась – на 20 чел. (на 4,2%). Среднесписочная численность рабочих по сравнению с 2015 г. и 2016 г. увеличилась на 64 чел. (на 17,44%) и 20 чел. (на 5,21%). Среднегодовая выработка на одного работника исходя из выручки от реализации увеличилась по сравнению с 2015 г. на 0,64 тыс. р. (на 5,47%), а по сравнению с 2016 г. – увеличилась на 0,59 тыс. р. (на 5,56%). Среднегодовая выработка на одного рабочего исходя из выручки от реализации в 2017 г. по сравнению с 2015 г. уменьшилась на 1,12 тыс. р. (на 7,58%), а по сравнению с 2016 г. – увеличилась на 0,59 тыс. р. (на 4,55%). Произведем расчет влияния факторов на изменение производительности труда рабочих за 2015-2017 гг. таблицах 2.8 и 2.19.

Таблица 2.8

Данные для анализа среднегодовой выработки работника за 2017 г. по сравнению с 2015 г.

|

Показатели |

Расчет |

Величина, тыс. р. |

|

Среднегодовая выработка продукции одним работником за прошлый период |

0,7963*7,982*8,892 |

56,52 |

|

Среднегодовая выработка продукции пересчитанная, где удельный вес на уровне фактических данных отчетного периода, все остальные составляющие на уровне прошлого периода |

0,8145*7,982*8,892 |

57,81 |

|

Среднегодовая выработка продукции пересчитанная, где удельный вес, и продолжительность дня на уровне фактических данных отчетного периода, а выработка рабочего на уровне прошлого периода |

0,8145*8,023*8,892 |

58,11 |

|

Среднегодовая выработка продукции одним работником за отчетный период фактически |

0,8145*8,023*8,176 |

53,43 |

Источник: собственная разработка на основании таблицы 2.7

Таблица 2.9

Данные для анализа среднегодовой выработки работника за 2017 г. по сравнению с 2016 г.

|

Показатели |

Расчет |

Величина тыс. р. |

|

Среднегодовая выработка продукции одним работником за прошлый период |

0,8067*7,975*7,867 |

50,62 |

|

Среднегодовая выработка продукции пересчитанная, где удельный вес на уровне фактических данных отчетного периода, все остальные составляющие на уровне прошлого периода |

0,8145*7,975*7,867 |

51,10 |

|

Среднегодовая выработка продукции одним работником за отчетный период фактически |

0,8145*8,023*8,176 |

53,43 |

Источник: собственная разработка на основании таблицы 2.7.

Из таблиц 2.8 и 2.9 мы видим, что выработка растёт в 2017 году относительно 2016 года за счет увеличения продолжительности рабочего дня, роста удельного веса рабочих и среднечасовой выработки рабочего, в 2017 году относительно 2015 года, данный показатель падает, что в первую очередь связано со снижением уровня среднечасовой выработки рабочих. Проведем расчет влияния данных факторов на производительность труда работников в таблице 2.10.

Таблица 2.10

Расчет влияния различных факторов на изменение производительности труда работника в ОАО «Светлогорский завод ЖБИиК» за 2015-2017 гг.

|

Факторы |

Влияние на динамику выработки одного работника по сравнению с 2016 г. |

Влияние на динамику выработки одного работника по сравнению с 2015 г. |

||

|

расчет |

сумма, тыс. р. |

расчет |

сумма, тыс. р. |

|

|

Удельный вес рабочих в общей численности персонала |

51,10-50,61 |

0,49 |

57,81-56,52 |

1,29 |

|

Продолжительность рабочего дня |

51,41-51,10 |

0,31 |

58,11-57,81 |

0,3 |

|

Часовая выработка рабочего, р. |

53,43-51,41 |

2,02 |

53,43-58,11 |

-4,68 |

|

Всего |

х |

2,82 |

х |

-3,09 |

Источник: собственная разработка на основании таблиц 2.8 и 2.9.

Данные таблицы 2.10 показывают, что в результате изменения удельного веса рабочих в общей численности персонала производительность труда одного работника в 2017 г. по сравнению с 2015 г. увеличилась на 1,29 тыс. р., а по сравнению с 2016 г. – на 0,49 тыс. р. Целодневные и внутрисменные увеличения (увеличения продолжительности рабочего дня) способствовали увеличению производительности труда на 0,31 тыс. р. за 2016 г., а за 2015 г. способствовали увеличению производительности труда на 0,3 тыс. р. Основной рост среднегодовой производительности труда в 2017 году относительно 2015 и 2016 годов в большей степени обусловлен продолжительностью рабочего дня и увеличением численности работников.

Выводы по главе. Открытое акционерное общество «Светлогорский завод ЖБИиК»» - это крупнейший производитель железобетонных и бетонных конструкций широкой номенклатуры, товарных смесей, арматуры и металлоконструкций. Согласно проведенного анализа, в 2017 году предприятие имеет устойчивую тенденцию к наращиванию роста производства своей продукции, работает достаточно эффективно и уменьшение затрат на производство продукции приводит к постоянному увеличению чистой прибыли.

Динамика производительности труда работников ОАО «Светлогорский завод ЖБИиК» за 2015-2017 гг. показывают, что среднегодовая выработка на одного работника исходя из выручки от реализации увеличилась по сравнению с 2015 г. на 0,64 тыс. р. (на 5,47%), а по сравнению с 2016 г. – увеличилась на 0,59 тыс. р. (на 5,56%). Среднегодовая выработка на одного рабочего исходя из выручки от реализации в 2017 г. по сравнению с 2015 г. уменьшилась на 1,12 тыс. р. (на 7,58%), а по сравнению с 2016 г. – увеличилась на 0,59 тыс. р. (на 4,55%).

В результате изменения удельного веса рабочих в общей численности персонала производительность труда одного работника в 2017 г. по сравнению с 2015 г. увеличилась на 1,29 тыс. р., а по сравнению с 2016 г. – на 0,49 тыс. р. Целодневные и внутрисменные увеличения (увеличения продолжительности рабочего дня) способствовали увеличению производительности труда на 0,31 тыс. р. за 2016 г., а за 2015 г. способствовали увеличению производительности труда на 0,3 тыс. р. Основной рост среднегодовой производительности труда в 2017 году относительно 2015 и 2016 годов в большей степени обусловлен продолжительностью рабочего дня и увеличением численности работников.

3. Пути повышения производительности труда на ОАО «Светлогорский завод ЖБИиК

3.1. Разработка и использование информационных технологий для повышения производительности труда на ОАО «Светлогорский завод ЖБИиК»

Согласно проведенному во второй главе курсовой работы анализу, можно сделать вывод, что предприятие работает недостаточно эффективно и эта тенденция на протяжении исследуемого периода усугубляется. Перечислим основные проблемы в деятельности предприятия:

– это значительная величина производственных запасов в виде готовой продукции на складах предприятия;

– увеличение материальных затрат;

– уменьшения полезного фонда рабочего времени;.

– высокие темпы роста заработной платы относительно темпа роста производительности труда.

Проведенный факторный анализа во 2 разделе дает возможность определить возможные направления повышения производительности труда, что дает возможность разработать конкретные мероприятия, обеспечивающие рост данного показателя, и рассчитать экономическую эффективность. Другими словами, будет предложен механизм повышения производительности труда, позволяющий улучшить результаты производственно-хозяйственной деятельности ОАО «Светлогорский завод ЖБИиК», а именно оказывающий влияние на итоговый показатель деятельности предприятия − прибыль.

Таким образом, повышения производительности труда можно достичь на основании следующих условий:

– увеличения выпуска продукции за счет более полного использования производственной мощности предприятия, так как при наращивании объемов производства увеличивается только переменная часть затрат рабочего времени, а постоянная остается без изменения. В результате затраты времени на выпуск единицы уменьшаются;

– сокращения затрат труда на ее производство путем интенсификации производства, повышения качества продукции, внедрения комплексной механизации автоматизации производства, более совершенной техники и технологии производства, сокращения потерь рабочего времени за счет улучшения организации производства, материально-технического снабжения и других факторов в соответствии с планом организационно-технических мероприятий.

Таким образом, одним из предлагаемых мною мероприятий является внедрение автоматизированной системы управления персоналом. Автоматизированная система управления персоналом предназначена для оптимизации работы, в первую очередь, руководства и персонала кадровых службы организации и играет большую роль в повышении производительности их труда.

Автоматизированное хранение и обработка полной кадровой информации также позволяет эффективно осуществлять подбор и перемещение сотрудников. Кроме того, автоматизированный расчет заработной платы с учетом информации о позициях штатного расписания, отпусках, больничных, командировках, льготах и взысканиях дает возможность работникам бухгалтерии точно и оперативно начислять зарплату, формировать бухгалтерские отчеты, относить затраты на себестоимость.

При внедрении информационных систем, предназначенных для автоматизации делопроизводства и документооборота кадровой службы, возникает важная практическая задача технико-экономической оценки внедряемого программного комплекса. Целью такого анализа является оценка условий при которых, создание и внедрение АРМ менеджера по кадрам, экономически целесообразнее по сравнению с традиционным технологией кадрового управления и учета.

Так как АИС кадрового управления не оказывает непосредственного влияния на результаты операционной деятельности организации, то экономическая эффективность от внедрения может быть оцененная только косвенно. Т.е. как эффект от экономии финансовых, трудовых и иных ресурсов.

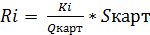

Оценка количества исполнителей Nj необходимых для обработки документа j с заданной среднемесячной трудоемкостью:

, (3.1)

, (3.1)

Где Kj – среднее кол-во документов в месяц

Wj – средняя трудоемкость обработки документа

T mсс – средняя продолжительность рабочего времени.

Исходные данные для проведения оценки экономической эффективности предлагаемого мероприятия приведены ниже в таблице 3.1 – Документы, обрабатываемые отделом кадров.

Таблица 3.1

Документы, обрабатываемые отделом кадров

|

Документ j |

Среднее кол-во в месяц, Kj (шт./мес.) |

Средняя трудоемкость обработки Wj (чел*час/шт) |

|

Приказы по личному составу |

250 |

0,5 |

|

Приказы по основной деятельности; |

50 |

0,5 |

|

Штатное расписание |

1 |

5 |

|

Договор о полной материальной ответственности |

100 |

1 |

|

Трудовой договор |

100 |

0,3 |

|

Ученический договор; |

10 |

0,3 |

|

Список сотрудников для медицинского страхования |

2 |

2 |

|

Список уволенных сотрудников; |

1 |

1 |

|

Анкеты сотрудников |

2 |

2 |

|

Личные карточки сотрудников |

50 |

0,3 |

|

Отчетные справки |

20 |

0,3 |

|

Отчеты о штатной численности |

1 |

5 |

Источник: [3, с. 38]

Расходы на оплату труда (З) работника отдела кадров составляют 3640.Для дальнейших расчетов определяем среднюю продолжительность рабочего времени T mсс за месяц в часах: T mсс = (250 раб.дней * 8 час)/12 мес. ≈ 171 (час/мес.)

N1 = (250*0.5)/171 ≈ 0.73; N7 = (2*2)/171 ≈ 0.02;

N2 = (50*0.5)/171 ≈ 0.15; N8 = (1*1)/171 ≈ 0.01;

N3 = (1*5)/171 ≈ 0.03; N9 = (2*2)/171 ≈ 0.02;

N4 = (100*1)/171 ≈ 0.6; N10 = (50*0.3)/171 ≈ 0.1;

N5 = (100*0.3)/171 ≈ 0.175; N11 = (20*0.3)/171 ≈ 0.04;

N6 = (10*0.3)/171 ≈ 0.02; N12 = (1*5)/171 ≈ 0.03.

Оценка общего количества исполнителей в данном подразделении определяется по формуле

, (3.2)

, (3.2)

С учетом округления получается N = 2 (чел.).

Вычисление среднемесячных финансовых затрат Mj на обработку j – го типа документа:

Mj = Nj – З, (3.3)

M1 = 0,73*3640 = 2657,2; M7 = 0,02*3640 =72,8

M2 = 0,15*3640 = 546; M8 = 0,01*3640 = 36,4

M3 = 0,03*3640 = 109,2; M9 = 0,02*3640 = 72,8;

M4 = 0,6*3640 = 2184; M10 = 0,1*3640 = 364

M5 = 0,175*3640 = 637; M11 = 0,04*3640 = 145,6;

M6 = 0,02*3640 =72,8; M12 = 0,03*3640 = 109,2.

Суммарные ежемесячные затраты (М) при неавтоматизированной обработке документов составили 7007 руб. (2657,2+546+109,2+2184+637+72,8+72,8+36,4+72,8+364+145,6+109,2).

Далее вычисляем себестоимость обработки одного экземпляра j – го типа документа C j

, (3.4)

, (3.4)

C1 = 2657,2/250 = 10,629; C7 = 72,8/2 = 36,4;

C2 = 546/50 = 10,920; C8 = 36,4/1 =36,4;

C3 = 109,2/1 = 109,2; C9 = 72,8/2 = 36,4;

C4 = 2184/100 = 21,84; C10 = 364/50 = 7,20;

C5 = 637/100 = 6,37; C11 = 145,6/20 = 7,28;

C6 = 72,8/10 = 7,28; C12 = 109,2/1 = 109,2.

Затраты на приобретение данного ПО составляют 2884 рублей. Оценка среднемесячных финансовых затрат на эксплуатацию программного модуля производится экспертным путем и включает учет расходных материалов, оплату электроэнергии, затраты на техническое обслуживание и т.п. Ориентировочную стоимость расходных материалов определяем по прайс-листам торговых фирм. Из расходных материалов учитываем только затраты на картриджи для принтера HP LaserJet 5P по цене 230,1 руб. при условии использования одного картриджа на Qкарт = 1500 (шт.) документов. В результате расчетов получается оценка ежемесячных затрат на эксплуатацию программного модуля для j – го типа документа по формуле 3.5.

, (3.5)

, (3.5)

где S карт (руб.) – стоимость одного картриджа:

R1 = (250/1500)*230,1 ≈ 38,35; R7 = (2/1500)* 230,1 ≈0,3;

R2 = (50/1500)* 230,1 ≈ 7,67; R8 = (1/1500)*230,1 ≈ 0,15;

R3 = (1/1500)* 230,1 ≈ 0,15; R9 = (2/1500)* 230,1 ≈ 0,030;

R4 = (100/1500)* 230,1 ≈ 15,34; R10 = (50/1500)* 230,1 ≈ 7,67

R5 = (100/1500)* 230,1 ≈ 15,34; R11 = (20/1500)* 230,1 ≈ 3,07;

R6 = (10/1500)* 230,1 ≈ 1,53; R12 = (1/1500)* 230,1 ≈ 0,15.

Таким образом, оценка ежемесячных затрат на эксплуатацию программного модуля 89,75 руб.

Вычислим ежемесячные затраты на каждый тип документа M aj, связанных с эксплуатацией программного модуля и затратами на амортизацию (ежемесячную компенсацию на внедрение автоматизированной системы).

Срок амортизации ПО (L = 3 (лет)). Тогда для затрат на каждый тип документа получаем

+Ri, (3.6)

+Ri, (3.6)

где Uj – доля затрат на создание и внедрение автоматизированной информационной системы, приходящаяся на документ j – го типа. Откуда Суммарные ежемесячные затраты, связанные с эксплуатацией и амортизацией ПО составят M a ≈ 371,2 (руб./мес.).

Эффект от автоматизации обработки документов выражается в снижении трудоемкости их обработки Waj<Wj

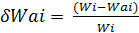

Доля относительного сокращения трудоемкости обработки документа j – го типа определяется выражением

, (3.7)

, (3.7)

Для того, чтобы достигался экономический эффект, затраты при автоматизированной подготовке документов должны быть меньше затрат при традиционном способе обработки. Таким образом, должно выполняться условие: Ma< M

Полученная оценка характеризует верхнюю границу экономически целесообразных затрат на автоматизацию кадровой службы, однако характер переменных определяет метод решения путем подбора параметров. 1 >δWa>M’a /(N*З), т.е. δWa> 371,2/(2*364) ≈ 0,25.

Выбираются следующие значения параметров δWaj: δWa1 = δWa2 = δWa3 = δWa4 = δWa5 = δWa6 = δWa7 = δWa8 = δWa9 = δWa10 = δWa11 = δWa12 = 0,43.

Вычисление средней трудоемкости обработки документа типа j при условии автоматизации:

Waj = Wj (1 - δ Waj), (3.8.)

Wa1 = 0,5(1 – 0,43) ≈ 0,3; Wa7 = 2(1 – 0,43) ≈ 1,1;

Wa2 = 0,5(1 – 0,43) ≈ 0,3; Wa8 = 1(1 – 0,43) ≈ 0,57;

Wa3 = 5(1 – 0,43) ≈ 2,85; Wa9 = 2(1 – 0,43) ≈ 1,1;

Wa4 = 1(1 – 0,43) ≈ 0,57; Wa10 = 0,3(1 – 0,43) ≈ 0,2;

Wa5 = 0,3(1 – 0,43) ≈ 0,2; Wa11 = 0,3(1 – 0,43) ≈ 0,2;

Wa6 = 0,3(1 – 0,43) ≈ 0,2; Wa12 = 5(1 – 0,43) ≈ 2,85;

Трудоемкость обработки информации в условиях автоматизации зависит от технического уровня средств обеспечения информационной системы и от затрат на внедрение системы.

Вычисленные значения средней трудоемкости Waj рационально сравнить с существующей трудоемкостью по таблице 3.2.

Таблица 3.2

Сравнение показателей трудоемкости

|

Тип документа |

Трудоемкость при неавтоматизированной обработке информации |

Трудоемкость при автоматизированной обработке информации |

|

Приказы по личному составу |

0,5 |

0,3 |

|

Приказы по основной деятельности; |

0,5 |

0,3 |

|

Штатное расписание |

5 |

2,85 |

|

Договор о полной материальной ответственности |

1 |

0,57 |

|

Трудовой договор |

0,3 |

0,2 |

|

Ученический договор; |

0,3 |

0,2 |

|

Список сотрудников для медицинского страхования |

2 |

1,1 |

|

Список уволенных сотрудников; |

1 |

0,57 |

|

Анкеты сотрудников |

2 |

1,1 |

|

Личные карточки сотрудников |

0,3 |

0,2 |

|

Отчетные справки |

0,3 |

0,2 |

|

Отчеты о штатной численности |

5 |

2,85 |

Источник: [3, с. 42-48]

Вычисление количества исполнителей при условии внедрения автоматизированной системы (в случае сохранения среднемесячного количества обрабатываемой информации):

Naj = Nj (1 - δWaj) (чел.), (3.9)

Na1 = 0,73(1-0,43) ≈ 0,42; Na7 = 0,02(1-0,43) ≈ 0,01;

Na2 = 0,15(1-0,43) ≈ 0,08; Na8 = 0,01(1-0,43) ≈ 0,01;

Na3 = 0,03(1-0,43) ≈ 0,02; Na9 = 0,02(1-0,43) ≈ 0,01;

Na4 = 0,6(1-0,43) ≈ 0,34; Na10 = 0,1(1-0,43) ≈ 0,06;

Na5 = 0,175(1-0,43) ≈ 0,09; Na11 = 0,04(1-0,43) ≈ 0,02;

Na6 = 0,02(1-0,43) ≈ 0,01; Na12 = 0,03(1-0,43) ≈ 0,02.

Количество исполнителей в подразделении при внедрении автоматизированной системы определяется по формуле 3.2 и получаем – 1 чел. Таким образом, в результате внедрения ПО количество исполнителей можно уменьшить на одного человека.

Вычисление среднемесячных финансовых затрат на обработку каждого j – го типа документа при внедрении программного модуля определяется формулой 3.3.

M1 = 0,42* 3640 = 1528,8; M7 = 0,01* 3640 =36,4

M2 = 0,08* 3640 = 291,2; M8 = 0,01* 3640= 36,4

M3 = 0,02* 3640 = 72,8; M9 = 0,01* 3640 = 3,64;

M4 = 0,34* 3640 = 1237,6; M10 = 0,06* 3640 = 218,4

M5 = 0,02* 3640 = 72,8; M11 = 0,02* 3640 = 72,8

M6 = 0,01*3640 =36,4; M12 = 0,02*3640 = 72,8.

Откуда среднемесячные суммарные затраты на обработку документов при автоматизации составят 894,97 руб. Общая сумма затрат составит 3712,8+371,2 = 4084. Экономический эффект от внедрения АИС кадрового управления в год = (7007*12)- (4084*12) = 35076-2884 = 32192 руб. в первые три года. В последующем прибыль составит 35076 руб. в год.

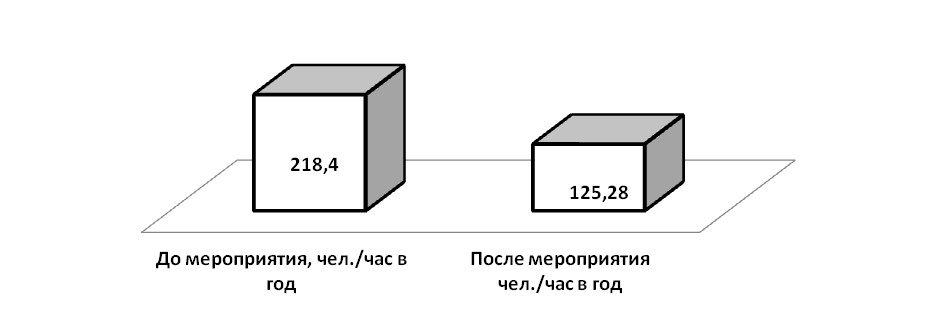

На рисунке 3.1 представим уровень снижения трудоемкости за счет применения данной технологии.

Рисунок 3.1 – Результат снижения трудоемкости в кадровой службе за год

Источник: собственная разработка на основании таблицы 3.2

Таким образом, тем роста трудоемкости после внедрения мероприятия составит 57,36% (125,28*100/218,4), что позволит увеличить производительность труда на 42,64% (100-57,36). Организационный эффект применения АСУП заключаются в следующем:

- сокращении времени принятия решений на всех уровнях управления предприятием;

- повышении качества кадровых решений;

- оперативности подготовки отчетности для органов государственного управления в соответствии с российскими законодательными и нормативными требованиями.

В свою очередь, влияние экономических эффектов от внедрения АСУП позволяет:

- снизить затраты на управление персоналом;

- повысить производительность труда персонала;

- оптимально использовать профессиональные качества конкретного сотрудника предприятия.

Социальный эффект от внедрения АСУП состоит в следующем:

- персональном учете пенсионных накоплений сотрудников предприятия;

- ведении полной индивидуальной трудовой истории персонала предприятия;

- подготовке руководящего резерва и продвижении по службе наиболее перспективных сотрудников предприятия.

Таким образом, эффект от внедрения системы принимает несколько видов:

-во-первых, прямой, характеризуется ростом производительности труда плановых работников;

-во-вторых, от более эффективного использования собственных ресурсов и увеличения полученной прибыли;

-в-третьих, за счет экономии ресурсов;

-на уровне организации эффект выражается в достижении более высоких качественных и количественных показателей развития предприятия.

Источником получения прямого эффекта от внедрения системы является:

- автоматизация вычислительных работ с целью выполнения многовариантных плановых расчетов и получения материалов для принятия обоснованных решений;

- ускорение и улучшение расчетов за счет выдачи их с ЭВМ;

- ускорение передачи информации между различными отделами за счет объединения отделов в единую сеть.

Источниками получения полного эффекта являются:

- улучшение сбалансированности планов, более полная увязка различных факторов и разделов плана, расширение и улучшение обоснованности планов, повышение точности плановых расчетов;

- оптимизация плановых решений с использованием оптимизационных моделей;

- рост производительности труда работников.

Одним из источников получения полного экономического эффекта является повышение обоснованности принимаемых управленческих решений.

3.2. Разработка основных организационно-экономических мероприятий по повышению производительности труда

Основными организационно-экономическими мероприятиями по повышению производительности труда на ОАО «Светлогорский завод ЖБИиК» являются:

- улучшение условий труда, социально–бытовых условий, путем проведения работ по обустройству производственно-хозяйственных помещений;

- социальные льготы и доплаты;

- моральные стимулы;

- повышение оплаты труда и, как следствие, рост общего дохода работников, за счет применения системы материального стимулирования и выплат премий;

Под премированием в самом общем смысле понимается выплата определенному кругу работников за определенный период определенных денежных сумм сверх основного заработка в целях поощрения за достижение определенных результатов, а также в целях стимулирования дальнейшего возрастания этих результатов. Очевидно, что для того, чтобы объективно оценивать результаты труда работников в организации необходимо разработать Положение о премировании, и важнейшей составной частью такого Положения должен стать раздел посвященный выбору условий и показателей премирования. Мною предлагается учесть следующие основные моменты при разработке данного Положения.

1. Порядок премирования по текущим результатам работы. Премирование работников по текущим результатам работы должно осуществляется с целью их стимулирования за высокие текущие результаты труда. Условием премирования по текущим результатам работы является выполнение показателя – прибыль до налогообложения за отчетный квартал по соответствующей организационной единице. Размер премий устанавливается работнику в размере 30% к квартальным выплатам по его должностному окладу за фактически отработанное время.

2. Премирование на основании производственного поведения. Премирование на основании производственного поведения применяется для работников, деятельность которых сложно поддается планированию и, в основном, заключается в постоянном повторении однотипных функций; не имеет четко отслеживаемых конечных результатов, ориентированных во времени. Данная система премирования должна включать в себя следующие этапы:

а) оценка производственного поведения

б) утверждение оценок производственного поведения

в) расчет премий

г) принятие решение о премировании

Оценку производственного поведения работников производит непосредственный руководитель ежеквартально по окончании отчетного периода. Оценка производственного поведения работников для квартального премирования производится непосредственным руководителем на основе шкалы с поведенческими индикаторами, которая имеет три градации:

– ниже ожидаемого – 0,1 балла

– соответствие ожиданию 0,2 балла

– выше ожидаемого 0,25 балла

Руководитель ежеквартально дает оценку производственного поведения работникам, находящимся в его непосредственном подчинении.При оценке руководитель должен использовать следующие поведенческие индикаторы:

– выполнение пунктов должностной инструкции

– зоны ответственности

– контроль руководителя

– качество работы

Предлагаемые мною значения поведенческих индикаторов для каждой из градаций представлены в Приложении Е.

3. При определении размера общего премирования на ОАО «Светлогорский завод ЖБИиК» должны учитываться следующие моменты, представленные в таблице 3.3.

Таблица 3.3

Перечень индивидуальных производственных достижений и упущений, за наличие которых может повышаться или снижаться размер премии работникам

|

Перечень производственных достижений |

Размер повышения в % |

|

1.Творческий, инициативный подход при выполнении должностных обязанностей |

до 10% |

|

2.Высокая интенсивность труда, своевременное выполнение увеличенного объема работ |

до 25% |

|

3.Оперативное выполнение непредвиденных или дополнительных задач |

до 15% |

|

Перечень производственных упущений |

Размер снижения в % |

|

1.Несвоевременное выполнение приказов и распоряжений руководства |

до 100% |

|

2.Несвоевременное исполнение контрольных документов |

до 10% |

|

3.Нарушение технологической дисциплины за каждый случай |

до 10% |

|

4. Нарушение требований руководящих документов по сохранению конфиденциальной информации и информационной безопасности |

до 100% |

|

5.Нарушение трудовой дисциплины: - прогул - опоздание или самовольный уход с работы |

до 100% до 50% |

|

6.Нарушение правил противопожарной безопасности, правил охраны труда |

до 100% |

|

7.Нарушение правил делового этикета в повседневной работе |

до 10% |

|

8.Невыполнение индивидуального плана работы |

до 100% |

Источник: [24]

Таким образом, при применении Положения о премировании руководству следует помнить, что если желаешь добиться результата, то предварительно поощри подчиненного. Наказание применять как исключительную меру, при этом критиковать виновника не публично; главное – профилактика: цель индивидуальной работы с подчиненными состоит в стимулировании хорошей работы в будущем и предотвращении нарушений.

Что касается морального стимулирования, то идеальная работа должна:

- –иметь целостность, т.е. приводить к определенному результату;

- –оцениваться служащими как важная и заслуживающая быть выполненной;

- –давать возможность служащему принимать решения, необходимые для ее выполнения, т. е. должна быть автономия (в установленных пределах);

- –обеспечивать обратную связь с работником, оцениваться в зависимости от эффективности его труда;

- –приносить справедливое с точки зрения работника вознаграждение.

По результатам проведенного анализа во второй главе курсовой работы можно выявить так же следующие резервы повышения производительности труда работников на предприятии.

Предприятие может привлечь для работы на неполный рабочий или по договорам подряда с гражданином работников монтажных специальностей рабочих в управление капитального строительства (на 0,5 ставки) 20 чел., в результате относительное высвобождение работников составит 10 чел. (20•0,5) что составляет 2,48% к фактической численности работников в 2017 г. (100/ 402 • 10).

В результате производительность труда возрастет на 2,54% или на 0,53 тыс. р. (20,94*2,54/100). За счет сокращения потерь рабочего времени в связи с профилактикой заболеваний работников, а также уменьшением до минимума дополнительных отпусков с разрешения администрации фонд рабочего времени может возрасти на 8 дн..

Фактическое число дней, отработанных одним работником за 2013 г., составило 252 дн. За счет этого фактора относительное высвобождение численности работников составит 4 чел., или 0,995% (4 / 402 • 100). Производительность их труда повысится на 0,995% или 0,21 тыс. р. (0,015•20,94/100). Можно за счет совмещения профессий кладовщика и грузчика (0,5 ставки); других рабочих специальностей достичь относительного высвобождения работников в количестве 40 чел., что составляет 9,95% к фактической численности работников в 2017 г. (40 / 402 • 100).

Таким образом, производительность труда возрастет на 11,05% (1,5 / (100 – 1,5) • 100)) или на 2,31 тыс. р. (20,94•11,05/100). Представим результат повышения производительности труда в таблице 3.4.

Таблица 3.4

Обобщение прогнозных резервов повышения производительности труда работников ОАО «Светлогорский завод ЖБИиК»

|

Прогнозные резервы |

Размер резервов |

|

|

сумма, тыс. р. |

в % к фактически достиг. уровню |

|

|

Привлечение на работу лиц на неполный рабочий день |

0,53 |

2,54 |

|

Предупреждение прогулов, сокращение потерь рабочего времени по болезни и в связи с предоставлением дополнительных отпусков с разрешения администрации предприятия |

0,21 |

0,995 |

|

За счет совмещения профессий |

2,31 |

11,05 |

|

Итого |

3,05 |

14,59 |

Источник: [37]

Таким образом, в будущем работники могут повысить производительность труда на 14,59% или на 3,05 тыс. р. Выявленные резервы роста производительности труда работников ведут к высвобождению работников, и, следовательно, к сокращению расходов на оплату труда. Абсолютное освобождение работников составит 54 человека. Относительное высвобождение работников составит 12,73% (14,59: (100+14,59) •100), рост производительности труда работников даст экономию средств на оплату труда в будущем году в сумме 4174,11 тыс. р. (54•77,298). Среднегодовая заработная плата работников ППП по предприятию 31074 тыс. руб., а одного работника 77,298 тыс. руб. в год

Однако чтобы названные объективные факторы были реализованы, нужны коммерческие усилия и умения самих работников. Они должны изучить покупательский спрос и торговую конъюнктуру и на этой основе формировать заказ на производство и поставку товаров. Следовательно, налаженная коммерческая работа – важное условие роста производительности труда работников.

Вывод по главе. Проведенный анализа во 2 разделе курсовой работы дает возможность определить возможные направления повышения производительности труда, что дает возможность разработать конкретные мероприятия, обеспечивающие рост данного показателя, и рассчитать экономическую эффективность.

Одним из таких мероприятий является внедрение автоматизированной системы управления персоналом. Эффективность данного мероприятия заключается в снижении трудоемкости и повышению производительности труда. Таким образом, тем роста трудоемкости после внедрения мероприятия составит 57,36% (125,28*100/218,4), что позволит увеличить производительность труда на 42,64% (100-57,36). Стоимостной эффект равен 35076 руб. в год.

Очевидно, что для того, чтобы объективно оценивать результаты труда работников в организации необходимо разработать Положение о премировании, и важнейшей составной частью такого Положения должен стать раздел посвященный выбору условий и показателей премирования. Мною предлагалось учесть следующие основные моменты при определении размера общего премирования на ОАО «Светлогорский завод ЖБИиК».

Одним из направлений улучшения организации труда является рациональное разделение труда, предполагающее установление рациональных соотношений численности рациональных групп. В результате организационно-технических мероприятий по высвобождению работников, и в следствии эффективного использования трудовых ресурсов работники могут повысить производительность труда на 14,59% или на 3,05 тыс. р. Выявленные резервы роста производительности труда работников ведут к высвобождению работников, и, следовательно, к сокращению расходов на оплату труда на 4174,11 тыс. руб. в год.

ЗАКЛЮЧЕНИЕ

Производительность труда – это результативность, эффективность труда в процессе производства. Основными факторами, определяющие уровень производительности труда на предприятии является человеческий фактор, зависящий от производительности живого труда и интенсивности труда и вещественный фактор, зависящий от степени использования производства и его потенциальной отдачи. Расчет показателей производительности труда позволяет своевременно выявить резервы ее роста, а соответственно повысить финансовые показатели предприятия.

Наряду с теоретическими основами темы был проведен анализ самого предприятия, его трудового потенциала, рассчитаны показатели производительности труда и факторов на него влияющих. Открытое акционерное общество «Светлогорский завод ЖБИиК»» - это крупнейший производитель железобетонных и бетонных конструкций широкой номенклатуры, товарных смесей, арматуры и металлоконструкций. Согласно проведенного анализа, в 2017 году предприятие имеет устойчивую тенденцию к наращиванию роста производства своей продукции, работает достаточно эффективно и уменьшение затрат на производство продукции приводит к постоянному увеличению чистой прибыли.

Динамика производительности труда работников ОАО «Светлогорский завод ЖБИиК» за 2015-2017 гг. показывают, что среднегодовая выработка на одного работника исходя из выручки от реализации увеличилась по сравнению с 2015 г. на 0,64 тыс. р. (на 5,47%), а по сравнению с 2016 г. – увеличилась на 0,59 тыс. р. (на 5,56%). Среднегодовая выработка на одного рабочего исходя из выручки от реализации в 2017 г. по сравнению с 2015 г. уменьшилась на 1,12 тыс. р. (на 7,58%), а по сравнению с 2016 г. – увеличилась на 0,59 тыс. р. (на 4,55%). В результате изменения удельного веса рабочих в общей численности персонала производительность труда одного работника в 2017 г. по сравнению с 2015 г. увеличилась на 1,29 тыс. р., а по сравнению с 2016 г. – на 0,49 тыс. р. Целодневные и внутрисменные увеличения (увеличения продолжительности рабочего дня) способствовали увеличению производительности труда на 0,31 тыс. р. за 2016 г., а за 2015 г. способствовали увеличению производительности труда на 0,3 тыс. р. Основной рост среднегодовой производительности труда в 2017 году относительно 2015 и 2016 годов в большей степени обусловлен продолжительностью рабочего дня и увеличением численности работников.

Проведенный анализа во 2 разделе курсовой работы дает возможность определить возможные направления повышения производительности труда, что дает возможность разработать конкретные мероприятия, обеспечивающие рост данного показателя, и рассчитать экономическую эффективность.

Одним из таких мероприятий является внедрение автоматизированной системы управления персоналом. Эффективность данного мероприятия заключается в снижении трудоемкости и повышению производительности труда. Таким образом, тем роста трудоемкости после внедрения мероприятия составит 57,36% (125,28*100/218,4), что позволит увеличить производительность труда на 42,64% (100-57,36). Стоимостной эффект равен 35076 руб. в год.

Очевидно, что для того, чтобы объективно оценивать результаты труда работников в организации необходимо разработать Положение о премировании, и важнейшей составной частью такого Положения должен стать раздел посвященный выбору условий и показателей премирования. Мною предлагалось учесть следующие основные моменты при определении размера общего премирования на ОАО «Светлогорский завод ЖБИиК».

Одним из направлений улучшения организации труда является рациональное разделение труда, предполагающее установление рациональных соотношений численности рациональных групп. В результате организационно-технических мероприятий по высвобождению работников, и в следствии эффективного использования трудовых ресурсов работники могут повысить производительность труда на 14,59% или на 3,05 тыс. р. Выявленные резервы роста производительности труда работников ведут к высвобождению работников, и, следовательно, к сокращению расходов на оплату труда на 4174,11 тыс. руб. в год.

Однако чтобы названные объективные факторы были реализованы, нужны коммерческие усилия и умения самих работников. Они должны изучить покупательский спрос и торговую конъюнктуру и на этой основе формировать заказ на производство и поставку товаров. Следовательно, налаженная коммерческая работа – важное условие роста производительности труда работников.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Анализ хозяйственной деятельности предприятия: Учеб.пособие / Под общ. ред. Л.Л. Ермолович. – Доп. мин. обр. Рес. Бел.вкач. уч. пос.- Мн.: Интерпресссервис, Экоперспектива.- 2001.- 576с.

2. Анализ хозяйственной деятельности: Учебник / Н.А. Русак, В.И. Стражаев и др.; Под общ.ред. В.И. Стражаева.- Мн.: Высшая школа.- 2004.- 398с.

3. Богдановская, Л.А., Виноградов, Г.Г., Анализ хозяйственной деятельности в промышленности/Л.А. Богдановская, Г.Г.Виноградов. - М.: Экономика.- 2001.- 286с.

4. Владимирова, Л.П., Экономика труда / Л.П.Владимирова. - Учебное пособие.- 2-е изд., перераб. и доп.- М.: Дашков и Ко.- 2002.- 300с.

5. Генкин, Б.М., Экономика и социология труда/ Б.М.Генкин. - М.: ИГ НОРМА-ИНФРА-М.- 2009.- 384с.

6. Грибов, В.Д., Экономика предприятия / В.Д.Грибов. - Учебное пособие.- 3-е изд, перераб. и доп./ Рек МО РФ в кач. уч. пос.- М.: Финансы и статистика.- 2003.- 336с.

7. Зайцев, Н.Л., Экономика организации / Н.Л. Зайцев. - Учебник для вузов .- 2-е изд., перераб. и доп.- М.: Экзамен.- 2003.-624с.