Прямые налоги и их место в налоговой системе РФ (Виды прямых налогов)

Содержание:

Введение

В формировани и и развити и экономическо й и социально й структур ы обществ а большу ю рол ь играе т государственно е регулировани е, осуществляемо е в рамка х принято й н а каждо м историческо м этап е политик и. Одни м и з механизмо в, позволяющи х государств у проводит ь экономическу ю и социальну ю политик у, являетс я финансова я систем а и входящи й в е е соста в бюдже т.

Бюдже т представляе т собо й централизованны й фон д денежны х ресурсо в, необходимы й дл я выполнени я функци й государств а. Эт и функци и сводятс я к перераспределени ю средст в и контрол ю з а и х эффективны м использование м.

Н а фон е ухудшени я макроэкономическо й ситуаци и п о сравнени ю с прогнозируемо й и, соответственн о, снижени я доходо в федеральног о бюджет а пр и ограниченны х возможностя х п о финансировани ю дефицит а важно й задаче й был о осуществлени е эффективног о маневр а в расхода х, а такж е комплекс а ме р п о мобилизаци и доходо в.

Следуе т отметит ь, чт о оперативно е приняти е эти х ме р был о критическ и необходим о с точк и зрени я начал а процесс а приведени я структур ы федеральног о бюджет а в соответстви е с изменившимис я экономическим и условиям и.

Така я политик а наряд у с сохранение м последовательног о подход а к проведени ю денежн о–кредитно й политик и позволил а укрепит ь довери е экономически х агенто в к банковско й систем е и национально й валют е, н е допустит ь дестабилизаци и финансовы х и макроэкономически х параметро в, а такж е повысит ь и х предсказуемост ь. Одни м и з ключевы х шаго в дл я повышени я предсказуемост и бюджетно й политик и стал о утверждени е трехлетнег о бюджет а н а 201 7 го д и плановы й перио д 201 8 и 201 9 годо в н а основ е «консервативног о» («базовог о») вариант а прогноз а социальн о–экономическог о развити я Российско й Федераци и.

Особу ю рол ь в формировани и бюджет а стран ы играю т поступлени я в вид е прямы х налого в.

Объек т курсово й работ ы – прямы е налог и.

Предме т работ ы – прямы е налог и и и х мест о в налогово й систем е Р Ф.

Цел ь работ ы – проанализироват ь прямы е налог и и и х мест о в налогово й систем е Р Ф.

Задач и работ ы:

- Рассмотрет ь теоретически е аспект ы прямог о налогообложени я.

- Проанализироват ь соста в и динамик у прямы х налого в бюджет а субъект а Р Ф.

- Выявит ь пут и повышени я эффективност и прямог о налогообложени я.

Структурн о работ а состои т и з введени я, основны х часте й, заключени я, списк а использованны х источнико в и приложени й.

Прямые налоги и их место в налоговой системе

Прямые налоги: понятие, сущность и отличие от косвенных налогов

Соотношени е прямог о и косвенног о налогообложени я позволяе т понят ь, каким и методам и (фискальным и ил и регулирующим и) осуществляетс я формировани е доходо в бюджет а. Правильно е определени е доле й изъяти я прямы х и косвенны х налого в способствуе т выработк е эффективно й налогово й политик и государств а.

Пр и это м в экономическо й литератур е подчеркиваетс я условност ь отнесени я налого в к определенно й групп е. Существуе т тр и концепци и данно й классификаци и.

Сторонник и перво й считаю т, чт о в основ е делени я налого в лежи т теоретическа я возможност ь переложени я налого в с номинальног о плательщик а н а конечног о потребител я. Эт о являетс я дискуссионны м вопросо м, потом у чт о напряму ю влияе т н а реально е распределени е налоговог о бремен и (а значи т и н а решени е вопрос а справедливост и налогообложени я в стран е). Однак о н а практик е прямы е налог и такж е оказываю т влияни е н а цен у товар а, а значи т, частичн о перекладываютс я н а конечног о потребител я[1].

Ря д исследователе й доказываю т, чт о прямы е налог и всегд а увязан ы с доходо м налогоплательщик а, а косвенны е имею т отношени е к цена м н а потреблени е и связан ы тольк о с продаже й товаро в.

Сторонник и третьег о направлени я деля т налог и в зависимост и о т характеристик и налогоплательщик а: прямы е взимаютс я с ег о собственност и ил и доход а, косвенны е – с ег о деятельност и.

Несмотр я н а различны е подход ы к делени ю налого в н а прямы е и косвенны е, общи м дл я ни х являетс я установлени е окончательног о плательщик а налог а.

Однак о в рамка х существовани я данно й классификаци и в современны х условия х прямы е налог и могу т превращатьс я в косвенны е и наоборо т. Наприме р, д о момент а продаж и конечном у потребител ю товар а плательщико м косвенног о налог а являетс я предприяти е, а в случа е ег о н е продаж и вс я тяжест ь налоговог о бремен и остаетс я н а не м.

Таки м образо м, классификаци я налого в н а прямы е и косвенны е носи т весьм а условны й характе р. Ка к справедлив о замечае т И. В. Гашенк о в одно м и з свои х трудо в: «Любо й налоговы й плате ж буде т являтьс я способо м реализаци и либ о прямог о, либ о косвенног о механизм а налогообложени я. Эт о дае т основани е утверждат ь, чт о систем у налоговы х платеже й можн о условн о представит ь ка к состоящу ю и з дву х элементо в: совокупност и прямы х и совокупност и косвенны х налоговы х платеже й».

Следуе т обозначит ь и характеристик и налого в, согласн о которы м м ы относи м и х к то й ил и ино й групп е. По д косвенны м налого м следуе т понимат ь нало г, котором у одновременн о присущ и следующи е признак и:

- нало г устанавливаетс я государство м в отношени и ли ц, н е являющихс я конечны м носителе м налог а, а выступающи х в рол и посредник а пр и перечислени и налог а в бюдже т;

- нало г взимаетс я н а основ е факторо в потреблени я, ег о разме р изначальн о н е являетс я фиксированны м дл я плательщик а н а определенны й сро к и зависи т о т размеро в потреблени я;

- нало г прям о н е связа н с доходо м ил и имущество м налогоплательщик а, направле н н а обложени е расходо в[2];

- уплат а налог а дл я конечног о плательщик а носи т неявны й характе р в результат е включени я налог а в цен у.

Достоинств а и недостатк и прямы х и косвенны х налого в представлен ы в таблиц е 1.

Таблиц а 1 - Достоинств а и недостатк и прямы х и косвенны х налого в

|

Критери й сравнени я |

Прямы е налог и |

Косвенны е налог и |

||

|

Преимуществ а |

Недостатк и |

Преимуществ а |

Недостатк и |

|

|

Стабильност ь поступлени я в бюдже т |

Зависи т о т социальн о-экономическо й ситуаци и в стран е и доходо в гражда н |

Н е та к сильн о зависи т о т экономическо й ситуаци и в стран е |

||

|

Скорост ь поступлени я |

Ниж е, че м у косвенны х налого в |

Пр и внесени и косвенны х налого в в бюдже т почт и не т разрыв а в о времен и с товарооборото м |

||

|

Полнот а поступлени я |

Характерн ы недопоступлени я в бюдже т |

Н е може т сопровождатьс я недоимкам и |

Использовани я механизм а возмещени я НД С в недобросовестны х целя х |

|

|

Кру г налогоплательщико в |

Н е стол ь широ к |

Широки й (т. к. облагаютс я товар ы широког о потреблени я) |

||

|

Характе р взимани я |

В основно м принудительны й |

Условн о-добровольны й |

||

|

Степен ь обременительност и дл я налогоплательщико в |

Открытост ь взимани я являетс я показателе м налогово й культур ы гражда н |

Высока я |

И х взимани е мене е болезненн о и «незаметн о» дл я плательщико в |

|

Прямы е ж е налог и традиционн о выплачиваютс я и з валовы х доходо в хозяйствующи х субъекто в, т. е. он и участвую т в стоимостно м распределени и общественног о продукт а н а предприяти и, оказыва я прямо е влияни е н а формировани е финансовы х результато в.

Таки м образо м, косвенно е налогообложени е характеризуе т высоки й фискальны й потенциа л и всеобщност ь в налогообложени и («…тольк о косвенны е налог и могу т привлеч ь к существенном у участи ю в несени и податног о бремен и мелки е сослови я и рабоче е населени е, тогд а ка к высоко е прямо е налогообложени е последнег о н е осуществим о»[3]). Однак о стои т помнит ь о то м, чт о величин а косвенны х налого в н е должн а быт ь обременительн о высок а, чтоб ы обеспечит ь населени е необходимым и товарам и.

Косвенны е налог и, будуч и надбавко й к цен е товаро в, услу г, способствую т рост у це н, снижа я потреблени е. Однак о, н е всегд а возможн о полно е переложени е эти х налого в н а покупател я-потребител я. Распределени е налоговог о бремен и, зависи т о т эластичност и спрос а и предложени я. С одно й сторон ы, че м мене е эластиче н спро с н а това р, те м боле е, налогово е брем я падае т н а потребител я. С друго й сторон ы, че м мене е эластичн о предложени е, те м большу ю част ь приходитс я платит ь производителя м. Дл я смягчени я отрицательног о влияни я косвенны х налого в н а производств о, государств у следуе т облагат ь преимущественн о т е товар ы, предложени е которы х и спро с н а которы е являютс я наимене е эластичным и.

В страна х с развито й рыночно й экономико й прямо е налогообложени е являетс я важны м финансовы м рычаго м регулировани я экономически х процессо в (инвестици й, накоплени я капитал а, совокупног о потреблени я, делово й активност и и т. д.).

Отмети м, чт о т е ил и ины е характеристик и видо в налого в поро й спорн о можн о отнест и к достоинства м ил и недостатка м. Наприме р, в числ е положительны х сторо н косвенны х налого в рядо м экономисто в отмечаетс я и х скрыты й характе р: «налог и н а расход ы наимене е обременительн ы, та к ка к взимаютс я постепенн о и незаметн о», включаяс ь в цен у приобретаемог о товар а.

Выявленны е достоинств а и недостатк и каждо й групп ы налого в даю т возможност ь утверждат ь, чт о н а практик е необходим о применят ь и прямы е, и косвенны е налог и в и х взаимодействи и. Тольк о с помощь ю грамотног о и х соотношени я в налогово й систем е государств а возможн о е е эффективно е и справедливо е функционировани е.

В цело м в экономическ и развиты х страна х наблюдаетс я тенденци я смещени я в сторон у прямог о налогообложени я – повышени е рол и прямы х налого в характерн о дл я Великобритани и, Германи и, Финлянди и, Канад ы, Япони и и 7 СШ А. Конечн о, сред и высокоразвиты х стра н ест ь и таки е, в которы х наблюдаетс я ориентаци я н а косвенно е налогообложени е – наприме р, в Австрали и, Итали и и, особенн о, в Швеци и[4].

Н е существуе т оптимальны х налоговы х теори й дл я все х стра н, време н и народо в пр и обосновани и границ ы прямог о и косвенног о налогообложени я. Кром е объективны х факторо в (дохо д, уровен ь потреблени я), в соотношени и прямог о и косвенног о налогообложени я необходим о учитыват ь национальны е особенност и населени я стран ы, размер ы все х видо в потреблени я и потребносте й [5].

Следуе т отметит ь, чт о Росси я соответствуе т большинств у признако в, которы е характерн ы дл я латиноамериканско й модел и. Эт о обусловлен о в основно м историческим и причинам и (формировани е налогово й систем ы в условия х высоког о уровн я инфляци и) и сравнительно й простото й администрировани я косвенны х налого в. Эт и особенност и российско й налогово й систем ы обусловлен ы те м, чт о наш а систем а налогообложени я в е е современно м вид е существуе т всег о окол о 2 0 ле т, в отличи е о т налоговы х систе м многи х развиты х государст в, которы е формировалис ь столетиям и. Те м н е мене е, с развитие м налогово й систем ы наше й стран ы рол ь и процентна я дол я прямы х налого в имее т тенденци ю к повышени ю.

Виды прямых налогов

Вс е прямы е налог и можн о классифицироват ь п о ряд у признако в, показанны е н а рисунк е.

Рисуно к 1 – Классификаци я прямы х налого в

Нало г н а доход ы физически х ли ц (НДФ Л) — основно й ви д прямы х налого в. Исчисляетс я в процента х о т совокупног о доход а физически х ли ц з а вычето м документальн о подтверждённы х расходо в, в соответстви и с действующи м законодательство м[6].

Налог и, облагаемы е НДФ Л:

- о т продаж и имуществ а, находившегос я в собственност и мене е 3 ле т;

- о т сдач и имуществ а в аренд у;

- доход ы о т источнико в з а пределам и Российско й Федераци и;

- доход ы в вид е разног о род а выигрыше й;

- ины е доход ы.

Плательщикам и налог а н а доход ы физически х ли ц являютс я физически е лиц а, дл я целе й налогообложени я подразделяемы е н а дв е групп ы:

- лиц а, являющиес я налоговым и резидентам и Российско й Федераци и (фактическ и находящиес я н а территори и Росси и н е мене е 18 3 календарны х дне й в течени е 1 2 следующи х подря д месяце в)[7];

- лиц а, н е являющиес я налоговым и резидентам и Российско й Федераци и, в случа е получени я доход а н а территори и Росси и.

Нало г н а доход ы полезны х ископаемы х

Объек т налогообложени я:

- полезны е ископаемы е, добыты е и з нед р н а территори и Р Ф;

- полезны е ископаемы е, извлеченны е и з отходо в (потер ь) добывающег о производств а, есл и тако е извлечени е подлежи т отдельном у лицензировани ю;

- полезны е ископаемы е, добыты е з а пределам и территори и Р Ф.

Нало г н а прибыл ь организаци й — эт о прямо й нало г, ег о величин а прям о зависи т о т конечны х финансовы х результато в деятельност и организаци и.

Нало г начисляетс я н а прибыл ь, котору ю получил а организаци я, т о ест ь н а разниц у межд у доходам и и расходам и[8].

Прибыл ь – результа т вычитани я сумм ы расходо в и з сумм ы доходо в организаци и – являетс я объекто м налогообложени я.

Правил а налогообложени я налого м н а прибыл ь определен ы в глав е 2 5 Налоговог о кодекс а Р Ф.

Таки м образо м, в перво й глав е работ ы рассмотрен ы поняти е и сущност ь прямы х налого в.

Прямы е налог и традиционн о выплачиваютс я и з валовы х доходо в хозяйствующи х субъекто в, т. е. он и участвую т в стоимостно м распределени и общественног о продукт а н а предприяти и, оказыва я прямо е влияни е н а формировани е финансовы х результато в.

В экономическо й литератур е подчеркиваетс я условност ь отнесени я налого в к определенно й групп е. Существуе т тр и концепци и данно й классификаци и.

Соотношени е прямог о и косвенног о налогообложени я позволяе т понят ь, каким и методам и (фискальным и ил и регулирующим и) осуществляетс я формировани е доходо в бюджет а. Правильно е определени е доле й изъяти я прямы х и косвенны х налого в способствуе т выработк е эффективно й налогово й политик и государств а.

Несмотр я н а различны е подход ы к делени ю налого в н а прямы е и косвенны е, общи м дл я ни х являетс я установлени е окончательног о плательщик а налог а.

В страна х с развито й рыночно й экономико й прямо е налогообложени е являетс я важны м финансовы м рычаго м регулировани я экономически х процессо в (инвестици й, накоплени я капитал а, совокупног о потреблени я, делово й активност и и т. д.).

Выявленны е достоинств а и недостатк и каждо й групп ы налого в даю т возможност ь утверждат ь, чт о н а практик е необходим о применят ь и прямы е, и косвенны е налог и в и х взаимодействи и. Тольк о с помощь ю грамотног о и х соотношени я в налогово й систем е государств а возможн о е е эффективно е и справедливо е функционировани е.

Следуе т отметит ь, чт о Росси я соответствуе т большинств у признако в, которы е характерн ы дл я латиноамериканско й модел и. Эт о обусловлен о в основно м историческим и причинам и (формировани е налогово й систем ы в условия х высоког о уровн я инфляци и) и сравнительно й простото й администрировани я косвенны х налого в. Эт и особенност и российско й налогово й систем ы обусловлен ы те м, чт о наш а систем а налогообложени я в е е современно м вид е существуе т всег о окол о 2 0 ле т, в отличи е о т налоговы х систе м многи х развиты х государст в, которы е формировалис ь столетиям и. Те м н е мене е, с развитие м налогово й систем ы наше й стран ы рол ь и процентна я дол я прямы х налого в имее т тенденци ю к повышени ю.

Прямым и налогам и в Р Ф признаютс я: НДФ Л, НДП И и нало г н а прибыл ь организаци й.

Оценка динамики и структуры прямы х налого в в Р Ф

Динамика поступлений прямых налогов в бюджет

Государств о в лиц е налогово й служб ы заране е знае т о величин е налоговы х поступлени й п о том у ил и ином у прямом у налог у. Эт о достигаетс я путе м предоставлени я организациям и деклараци й ил и други х отчетны х документо в, в которы х производитс я расче т налог а[9].

В следующе й таблиц е представлен ы данны е о прямы х налога х, поступающи х в федеральны й бюдже т Р Ф, з а 201 6-201 8 г г.

Таблиц а 2 – Показател и федеральног о бюджет а Р Ф, в млр д. ру б.

|

Показател ь |

Перио д |

Изменени е з а 201 7 го д |

Изменени е з а 201 8 го д |

||||

|

201 6 |

201 7 |

201 8 |

в млр д. ру б. |

тем п рост а |

в млр д. ру б. |

тем п рост а |

|

|

НДП И |

283 0 |

402 1,6 |

600 9,8 |

119 1,6 |

1,4 2 |

198 8,2 |

1,4 9 |

|

НДФ Л |

56 8 |

68 0,1 |

74 0,9 |

11 2,1 |

1,2 0 |

6 0,8 |

1,0 9 |

|

Нало г н а прибыл ь организаци й |

49 1 |

76 2,4 |

99 5,5 |

27 1,4 |

1,5 5 |

23 3,1 |

1,3 1 |

Сумм а доходо в федеральног о бюджет а в 201 8 год у превысил а поступлени я доходо в з а 201 7 го д н а 4 36 5,9 млр д рубле й, ил и н а 2 8,9%.

В перио д 201 4–201 6 годо в в цело м доход ы федеральног о бюджет а п о отношени ю к ВВ П характеризовалис ь тенденцие й к снижени ю, и х уровен ь сократилс я с 1 8,3% д о 1 5,6% ВВ П. В 201 7–201 8 года х дол я доходо в к ВВ П выросл а, состави в 1 6,4% в 201 7 год у и 1 8,8% в 201 8 год у. В 201 8 год у доход ы федеральног о бюджет а п о отношени ю к ВВ П составил и н а 0, 5 процентног о пункт а больш е, че м в 201 4 год у, пр и это м нефтегазовы е доход ы сократились на 0,7 процентного пункта, в то время как ненефтегазовые доходы выросли на 1,2 процентного пункта, в том числе за счет проводимой работы по улучшению администрирования доходов. Последовательное снижение нефтегазовых доходов в период с 2014 по 2018 год соответствует траектории цен на углеводородное сырье и изменению курса рубля по отношению к доллару США[10].

Основная часть поступлений доходов федерального бюджета в 2014–2018 годах обеспечена поступлениями налога на добавленную стоимость, налога на добычу полезных ископаемых и вывозной таможенной пошлины. На долю указанных доходов в 2018 году приходится 77,3% всех доходов федерального бюджета, при этом по сравнению с 2014 годом их доля в общем объеме доходов снизилась на 1,1 процентного пункта.

Представим данные в графическом виде.

Рисунок 2 – Динамика поступлений в федеральный бюджет в виде прямых налогов, в млрд. руб.

Далее рассмотрим отдельно каждый вид прямых налогов.

На следующем рисунке показана динамика поступлений в виде налога на добычу полезных ископаемых.

Рисунок 3 – Динамика поступлений в Федеральный бюджет налога на добычу полезных ископаемых, в млрд. руб.[11]

Основным фактором роста налога на добычу полезных ископаемых по сравнению с 2017 годом стала высокая цена на нефть марки «Юралс», по которой рассчитывались ставки налога на добычу полезных ископаемых и экспортной пошлины (средняя цена на нефть в декабре 2017 года — ноябре 2018 года составила 70,4 доллара США за баррель, в то время как в декабре 2016 года — ноябре 2017 года она составляла только 52,1 доллара США за баррель), а также рост курса доллара США по отношению к рублю (средний курс доллара США за декабрь 2017 года – ноябрь 2018 года составил 62,3 рубля за доллар США, за декабрь 2016 года – ноябрь 2017 года — 58,6 рубля за доллар США).

На следующем рисунке показана динамика поступлений в виде налога на доходы физических лиц.

Рисунок 4 – Динамика поступлений в Федеральный бюджет налога на доходы физических лиц, в млрд. руб.

Поступление налогов на доходы физических лиц увеличилось на 112,1 млрд. руб. за 2017 год, и на 60,8 млрд. руб. за 2018 год. Темпы роста поступления НДФЛ снизились с 1,20 до 1,09. Снижение темпов роста обусловлено снижением величины доходов работающих лиц[12].

На следующем рисунке показана динамика поступлений в виде налога на доходы организаций.

Рисунок 5 - Динамика поступлений в Федеральный бюджет налога на доходы организаций, в млрд. руб.

В части налога на прибыль рост доходов (на 233,1 млрд рублей, или 30,6%) обусловлен увеличением поступлений налога на прибыль организаций, исчисленного по основной ставке (на 133,9 млрд рублей, преимущественно в связи с ростом прибыли в отраслях нефтедобычи, нефтепереработки и металлургии), а также ростом поступлений налога на прибыль в виде процентов и дивидендов (на 50,6 млрд рублей). Поступления налога на прибыль при выполнении соглашений о разделе продукции увеличились на 48,6 млрд рублей, в том числе в результате дополнительных поступлений в федеральный бюджет в объеме 34,2 млрд рублей, связанных с изменением норматива распределения доходов по соглашению «Сахалин‑2»[13].

Далее проанализируем структуру поступлений прямых налогов.

Структура поступлений прямых налогов

В следующей таблице представлена структура прямых налогах, поступающих в федеральный бюджет РФ, за 2016-2018 гг.

Таблица 3 – Показатели федерального бюджета РФ, в млрд. руб.

|

Показатель |

2016 |

2017 |

2018 |

|||

|

млрд. руб. |

% к итогу |

млрд. руб. |

% к итогу |

млрд. руб. |

% к итогу |

|

|

Всего доходы |

13460 |

100,0 |

15088,9 |

100,0 |

19454,9 |

100,0 |

|

НДПИ |

2830 |

21,0 |

4021,6 |

26,7 |

6009,8 |

30,9 |

|

НДФЛ |

568 |

4,2 |

680,1 |

4,5 |

740,9 |

3,8 |

|

Налог на прибыль организаций |

491 |

3,6 |

762,4 |

5,1 |

995,5 |

5,1 |

Проанализируем представленные данные.

На следующем рисунке представлена структура налоговых доходов в федеральном бюджете за 2016 год.

Рисунок 6 - Доля налоговых доходов в общем объеме доходов федерального бюджета за 2016 год

В общей величине доходов федерального бюджета 21% занимают доходы в виде налога на добычу полезных ископаемых, 4,2% занимают поступления в виде налога на доходы физических лиц и 3,6% занимают поступления в виде налога на прибыль организаций.

Высокая доля налога на добычу полезных ископаемых обусловлена реализацией «налогового маневра» (рост ставок НДПИ на нефть и газовый конденсат при одновременном снижении экспортных пошлин на нефть сырую и нефтепродукты). В результате доля налога на добычу полезных ископаемых в виде углеводородного сырья в общем объеме нефтегазовых доходов составила в 2018 году 66,6%, в сравнении с 38,2% в 2014 году.

На следующем рисунке представлена структура налоговых доходов в федеральном бюджете за 2017 год.

Рисунок 7 - Доля налоговых доходов в общем объеме доходов федерального бюджета за 2017 год

В общей величине доходов федерального бюджета в 2017 году 26,7% занимают доходы в виде налога на добычу полезных ископаемых, 4,5% занимают поступления в виде налога на доходы физических лиц и 5,1% занимают поступления в виде налога на прибыль организаций. Таким образом, происходит увеличение доли поступлений в виде прямых налогов.

Доля налога на прибыль организаций выросла с 3,6% в 2016 году до 5,1% в 2017 году в основном в связи с централизацией с 2017 года 1% налога, а также повышения в 2018 году норматива зачисления в федеральный бюджет налога на прибыль при выполнении соглашения о разделе прибыльной продукции по проекту «Сахалин‑2» с 25% до 75%.

На следующем рисунке представлена структура налоговых доходов в федеральном бюджете за 2018 год.

Рисунок 8 - Доля налоговых доходов в общем объеме доходов федерального бюджета за 2018 год

В общей величине доходов федерального бюджета в 2018 году 30,9% занимают доходы в виде налога на добычу полезных ископаемых, (происходит снижение по сравнению с прошлым периодом) 3,8% занимают поступления в виде налога на доходы физических лиц и 5,1% занимают поступления в виде налога на прибыль организаций. Таким образом, происходит увеличение доли поступлений в виде прямых налогов.

Таким образом, по результатам проведенного анализа можно сделать вывод, что происходит увеличение доли поступлений в виде прямых налогов в федеральный бюджет РФ.

Таким образом, во второй главе курсовой работы проведена оценка прямых налогов в федеральном бюджете.

Основным фактором роста налога на добычу полезных ископаемых по сравнению с 2017 годом стала высокая цена на нефть марки «Юралс», по которой рассчитывались ставки налога на добычу полезных ископаемых и экспортной пошлины (средняя цена на нефть в декабре 2017 года — ноябре 2018 года составила 70,4 доллара США за баррель, в то время как в декабре 2016 года — ноябре 2017 года она составляла только 52,1 доллара США за баррель), а также рост курса доллара США по отношению к рублю (средний курс доллара США за декабрь 2017 года – ноябрь 2018 года составил 62,3 рубля за доллар США, за декабрь 2016 года – ноябрь 2017 года — 58,6 рубля за доллар США).

Поступление налогов на доходы физических лиц увеличилось на 112,1 млрд. руб. за 2017 год, и на 60,8 млрд. руб. за 2018 год. Темпы роста поступления НДФЛ снизились с 1,20 до 1,09. Снижение темпов роста обусловлено снижением величины доходов работающих лиц.

В части налога на прибыль рост доходов (на 233,1 млрд рублей, или 30,6%) обусловлен увеличением поступлений налога на прибыль организаций, исчисленного по основной ставке (на 133,9 млрд рублей, преимущественно в связи с ростом прибыли в отраслях нефтедобычи, нефтепереработки и металлургии), а также ростом поступлений налога на прибыль в виде процентов и дивидендов (на 50,6 млрд рублей). Поступления налога на прибыль при выполнении соглашений о разделе продукции увеличились на 48,6 млрд рублей, в том числе в результате дополнительных поступлений в федеральный бюджет в объеме 34,2 млрд рублей, связанных с изменением норматива распределения доходов по соглашению «Сахалин‑2».

В общей величине доходов федерального бюджета 21% занимают доходы в виде налога на добычу полезных ископаемых, 4,2% занимают поступления в виде налога на доходы физических лиц и 3,6% занимают поступления в виде налога на прибыль организаций.

Высокая доля налога на добычу полезных ископаемых обусловлена реализацией «налогового маневра» (рост ставок НДПИ на нефть и газовый конденсат при одновременном снижении экспортных пошлин на нефть сырую и нефтепродукты). В результате доля налога на добычу полезных ископаемых в виде углеводородного сырья в общем объеме нефтегазовых доходов составила в 2018 году 66,6%, в сравнении с 38,2% в 2014 году.

В общей величине доходов федерального бюджета в 2017 году 26,7% занимают доходы в виде налога на добычу полезных ископаемых, 4,5% занимают поступления в виде налога на доходы физических лиц и 5,1% занимают поступления в виде налога на прибыль организаций. Таким образом, происходит увеличение доли поступлений в виде прямых налогов.

Доля налога на прибыль организаций выросла с 3,6% в 2016 году до 5,1% в 2017 году в основном в связи с централизацией с 2017 года 1% налога, а также повышения в 2018 году норматива зачисления в федеральный бюджет налога на прибыль при выполнении соглашения о разделе прибыльной продукции по проекту «Сахалин‑2» с 25% до 75%.

В общей величине доходов федерального бюджета в 2018 году 30,9% занимают доходы в виде налога на добычу полезных ископаемых, (происходит снижение по сравнению с прошлым периодом) 3,8% занимают поступления в виде налога на доходы физических лиц и 5,1% занимают поступления в виде налога на прибыль организаций. Таким образом, происходит увеличение доли поступлений в виде прямых налогов.

Таким образом, по результатам проведенного анализа можно сделать вывод, что происходит увеличение доли поступлений в виде прямых налогов в федеральный бюджет РФ.

Пути повышения эффективности прямого налогообложения в РФ

Перспективы развития прямого налогообложения в РФ

В целя х повышени я поступлени й в вид е прямы х налого в, Министерств о финансо в Р Ф планируе т реализаци ю следующи х мероприяти й, показанны х н а рисунк е.

Рисуно к 9 - Оптимизаци я прямог о налогообложени я

Налоговы й манев р

Поскольк у наибольшу ю дол ю в обще й величин е поступлени й в вид е прямы х налого в занимаю т поступлени я в вид е налого в н а добыч у полезны х ископаемы х, рассмотри м особенност и изменени я в данно й сфер е.

Последни е нескольк о ле т в Росси и проводитс я реформ а налогообложени я в нефтяно й сфер е. В разны е период ы времен и декларировалис ь различны е цел и это й реформ ы, он а имее т множеств о составны х часте й, стратегически х и тактически х зада ч, однак о е е основно й среднесрочны й векто р – эт о снижени е ставо к экспортно й пошлин ы н а нефт ь, и х постепенно е выравнивани е с о ставкам и экспортно й пошлин ы н а темны е и, в некоторо й степен и, светлы е нефтепродукт ы, а такж е повышени е ставо к налог а н а добыч у полезны х ископаемы х. Реализаци я именн о этог о вектор а реформ ы в закона х, приняты х в 201 3 – 201 4 года х, получил а названи е налоговог о маневр а.

«Налоговы й манев р» 201 4 год а состоя л в снижени и предельно й ставк и экспортно й пошлин ы н а нефт ь с 5 9% в 201 4 год у д о 3 0% в 201 7 год у пр и одновременно м увеличени и базово й ставк и НДП И н а нефт ь с 49 3 рубле й з а тонн у в 201 4 год у д о 91 9 рубле й в 201 7 год у. Такж е был и увеличен ы ставк и экспортны х пошли н н а нефтепродукт ы и снижен ы ставк и акцизо в н а моторны е топлив а.

Приняты е в 201 4 год у решени я о реформ е налоговог о и таможеннотарифног о регулировани я в нефтяно й отрасл и («налоговы й манев р») н е тольк о увеличиваю т перио д повышени я пошлин ы н а темны е нефтепродукт ы (выравнивани е ставо к иде т с 201 7 год а), н о и приводя т к уменьшени ю размер а выпадающи х доходо в о т этог о шаг а: в соответстви и с бюджетны м прогнозо м, составленны м д о падени я це н н а нефт ь, «цен а маневр а» дл я бюджет а, т о ест ь в то м числ е и цен а отказ а о т 10 0-процентно й пошлин ы н а мазу т, оценивалас ь Минфино м Росси и в размер е окол о 14 0 млр д. рубле й.

Таки м образо м, в настояще е врем я не т объективны х причи н дл я пересмотр а решени й, приняты х в рамка х «налоговог о маневр а». В дальнейше м необходим о проводит ь периодически й мониторин г публично й финансово й отчетност и компани й нефтяно й отрасл и, а такж е отслеживат ь динамик у бюджетны х доходо в о т этог о сектор а, с те м чтоб ы в случа е необходимост и оперативн о реагироват ь н а возможны е проблем ы.

Маневро м предусматриваетс я равномерно е – н а протяжени и 5 ле т, начина я с 1 январ я 201 9 год а, - снижени е экспортно й пошлин ы н а нефт ь и нефтепродукт ы, с равнозначны м повышение м ставк и НДП И и введение м объективны х критерие в дл я НП З, которы м буде т оказан а финансова я поддержк а чере з механиз м представлени я отрицательног о акциз а.

Основна я задач а предлагаемы х изменени й - постепенны й перехо д к исключительн о рентном у налогообложени ю и перево д неявны х субсиди й в явны е с настройко й механизмо в повышени я и х эффективност и. Пр и это м эт о позволи т обеспечит ь: (1) модернизаци ю нефтеперерабатывающег о сектор а и обеспечени е внутреннег о рынк а высококачественным и нефтепродуктам и; (2) гладки й (постепенны й в течени е 6 ле т) перехо д к едином у топливном у рынк у н а территори и ЕАЭ С.

Кром е тог о, в формул у отрицательног о акциз а н а нефт ь предлагаетс я ввест и демпфирующу ю компонент у, котора я в автоматическо м режим е позволяе т регулироват ь уровен ь налогово й нагрузк и пр и реализаци и нефтепродукто в н а внутренне м рынк е. Эт о позволи т: (1) сгладит ь волатильност ь це н н а внутренне м рынк е н а долгосрочну ю перспектив у, и ( 2) повысит ь сниженны е в 201 8 год у ставк и акциз а н а бензи н и дизельно е топлив о д о уровн я, обеспечивающег о отсутстви е потер ь региональны х дорожны х фондо в.

Нало г н а дополнительны й дохо д в нефтяно й отрасл и. В целя х стимулировани я разработк и новы х месторождени й и рациональног о недропользовани я предусматриваетс я введени е с 1 январ я 201 9 год а новог о режим а налогообложени я дл я нефтяног о сектор а – нало г н а дополнительны й дохо д пр и добыч е углеводородног о сырь я (дале е – НД Д), которы й буде т осуществлятьс я в тестово м режим е н а отдельны х участка х нед р, расположенны х ка к в традиционны х, та к и новы х региона х нефтедобыч и.

Режи м НД Д предполагае т снижени е суммарно й величин ы налого в, зависящи х о т валовы х показателе й, т о ест ь НДП И и вывозно й таможенно й пошлин ы н а нефт ь, и введени е налог а н а дополнительны й дохо д о т добыч и углеводородног о сырь я, величин а которог о зависи т о т величин ы расчетног о денежног о поток а о т деятельност и п о разработк е отдельног о участк а нед р с учето м сложившихс я н а мировы х рынка х це н н а углеводородно е сырь е нефт ь и фактическ и понесенны х и оплаченны х капитальны х и операционны х затра т н а ег о добыч у.

Данны е изменени я позволя т перераспределит ь фискальну ю нагрузк у и перенест и основну ю е е част ь н а боле е поздни е этап ы разработк и месторождени й, т о ест ь посл е и х выход а н а проектну ю мощност ь.

Пр и это м ожидаетс я, чт о общи й объе м нефт и, добываемо й с применени й систем ы налогообложени я в вид е НД Д, к 202 4 год у состави т порядк а 5 проценто в о т обще й нефтедобыч и в Росси и.

В зависимост и о т результато в п о внедрени ю НД Д н а пилотны х проекта х буде т приниматьс я решени е о корректировк е и расширени и периметр а ег о применени я

Налогообложени е доходо в физически х ли ц

Налогообложени е доходо в физически х ли ц требуе т постоянно й корректировк и, с одно й сторон ы, с цель ю исключени я необоснованны х налоговы х льго т, а с друго й сторон ы, с цель ю уточнени я отдельны х положени й в част и порядк а определени я налогово й баз ы и контрол я з а полното й и своевременность ю уплат ы налог а.

Таки м образо м, в третье й глав е курсово й работ ы рассмотрен ы мероприяти я, направленны е н а повышени е эффективност и прямог о налогообложени я.

Н а величин у поступлени й в вид е прямы х налого в оказывае т влияни е обще е состояни е бюджетно й политик и государств а.

С преодоление м к о втором у полугоди ю 201 6 год а последстви й мощнейшег о з а последни е полвек а внешнег о шок а государственна я экономическа я политик а (и бюджетна я политик а ка к е е неотъемлема я составляюща я) ориентировалас ь н а главну ю цел ь – обеспечени е устойчивы х темпо в рост а экономик и и расширени е потенциал а сбалансированног о развити я стран ы.

Оптимизаци я прямог о налогообложени я включае т в себ я проведени е следующи х мероприяти й:

- Изменени е налоговог о законодательств а

- Реализаци я налоговог о маневр а

- Введени е налог а н а дополнительны й дохо д в нефтяно й отрасл и

- Оптимизаци я налогообложени я доходо в физически х ли ц

Особо е внимани е уделяетс я завершени ю нефтегазовог о маневр а. Маневро м предусматриваетс я равномерно е – н а протяжени и 5 ле т, начина я с 1 январ я 201 9 год а, - снижени е экспортно й пошлин ы н а нефт ь и нефтепродукт ы, с равнозначны м повышение м ставк и НДП И и введение м объективны х критерие в дл я НП З, которы м буде т оказан а финансова я поддержк а чере з механиз м представлени я отрицательног о акциз а.

Факторы, влияющие на уровень поступлений прямых налогов

Н а величин у поступлени й в вид е прямы х налого в оказывае т влияни е обще е состояни е бюджетно й политик и государств а.

С преодоление м к о втором у полугоди ю 201 6 год а последстви й мощнейшег о з а последни е полвек а внешнег о шок а государственна я экономическа я политик а (и бюджетна я политик а ка к е е неотъемлема я составляюща я) ориентировалас ь н а главну ю цел ь – обеспечени е устойчивы х темпо в рост а экономик и и расширени е потенциал а сбалансированног о развити я стран ы[14].

Достижени е это й цел и требовал о проведени я экономическо й политик и, одновременн о обеспечивающе й:

- Создани е предсказуемо й и устойчиво й сред ы, характеризующейс я: (1) низки м уровне м восприимчивост и внутренни х экономически х услови й к состояни ю внешне й конъюнктур ы, включа я колебани я це н н а нефт ь; (2) устойчив о низки м уровне м инфляционны х ожидани й и долгосрочны х реальны х процентны х ставо к; (3) стабильным и налоговым и (и неналоговым и, в т.ч. регуляторным и) условиям и.

- Устранени е структурны х дисбалансо в и барьеро в дл я развити я, связанны х в то м числ е с искажениям и конкурентног о ландшафт а и стимуло в к инвестиция м, качество м и эффективность ю государственног о управлени я, демографическим и тенденциям и и развитие м человеческог о капитал а.

В это й связ и экономическа я и финансова я политик а стран ы з а последни е год ы претерпел и качественны е изменени я. Был и создан ы зрелы е институт ы макроэкономическо й (в т.ч. бюджетно й) политик и, п о-новом у выстроен а систем а межбюджетны х отношени й, существенн о улучшилас ь организаци я исполнени я федеральног о бюджет а, заработал а собственна я инфраструктур а финансовог о рынк а.

Эт о позволил о быстр о и эффективн о преодолет ь сложнейши й в истори и стран ы перио д и уж е п о итога м 201 7 год а выйт и н а устойчиву ю траектори ю экономическог о рост а:

- Рос т ВВ П в 201 7 год у п о оценка м Минэкономразвити я Росси и н а основ е уточненны х данны х годово й отчетност и предприяти й мо г составит ь окол о 2, 0% г/ г. Пр и это м несмотр я н а внешни е ограничени я уверенна я динамик а сохранилас ь и в начал е текущег о год а: з а первы е пят ь месяце в рос т ВВ П оцениваетс я в размер е 1, 8% г/ г с траекторие й постепенног о ускорени я выш е 2, 0% г/ г в апрел е-ма е;

- Расширяетс я спект р отрасле й с положительно й динамико й экономическо й активност и: к ране е показывавши м хороши е результат ы экспортоориентированны м отрасля м добавилис ь сектор а, ориентированны е н а внутренни й спро с, приче м ка к потребительски й (пищева я и легка я промышленност ь, производств о мебел и и бытовы х приборо в), та к и инвестиционн о-ориентированны й (производств о стройматериало в, электрическог о оборудовани я, маши н и оборудовани я)[15];

- Снижени е неопределенност и и улучшени е деловы х настроени й способствуе т восстановлени ю инвестици й: посл е тре х ле т сокращени я инвестици и в основно й капита л выросл и н а 4, 4% г/ г в 201 7 год у и 3,6% г/г в 1кв’1 8, пр и это м в отдельны х сектора х наблюдаетс я боле е динамичны й рос т капиталовложени й;

- Н а баз е устойчивог о замедлени я инфляци и и повышени я делово й активност и к положительно й динамик е вернулис ь трудовы е доход ы населени я. Восстанавливаютс я потребительски е настроени я: рос т зарпла т в реально м выражени и в 201 7 год у состави л 2, 9% г/ г и ускорилс я д о 9, 0% г/ г п о итога м первы х пят и месяце в 201 8 год а.

Несмотр я н а вс е вышеперечислено е, складывающеес я в российско й экономик е равновеси е пок а ран о называт ь оптимальны м. Ниж е желаемы х остаютс я темп ы рост а доходо в наиболе е уязвимы х слое в населени я, увеличени е инвестиционно й активност и иде т недостаточн о быстрым и темпам и, сохраняютс я значительны е структурны е ограничени я дл я динамичног о и сбалансированног о развити я.

Дале е в раздел е представлен ы основны е итог и реализаци и бюджетно й, налогово й и таможенн о-тарифно й политик и в 201 7-201 8 года х п о отдельны м целя м и направления м.

Необходимы м условие м достижени я устойчивы х темпо в экономическог о рост а и повышени я инвестиционно й активност и являетс я обеспечени е макроэкономическо й стабильност и – предсказуемост и внутренни х экономически х услови й, обеспечени е устойчив о низко й инфляци и и долгосрочны х процентны х ставо к, стабильно й и понятно й дл я экономически х агенто в налогово й (и кваз и налогово й) систем ы[16].

Внедрени е ново й конструкци и бюджетны х прави л

В целя х формировани я предсказуемы х экономически х услови й и снижени я зависимост и экономик и и государственны х финансо в о т це н н а энергоносител и бы л осуществле н перехо д к формировани ю бюджетно й политик и н а основ е долгосрочны х принципо в устойчивост и и сбалансированност и бюджетно й систем ы – ил и «бюджетны х прави л».

Переходны е положени я ново й конструкци и бюджетны х прави л начал и реализовыватьс я уж е в 201 7 год у, посл е приняти я решени я о сохранени и дополнительны х нефтегазовы х доходо в, поступающи х в бюдже т пр и превышени и цен ы н а нефт ь отметк и 4 0 долларо в СШ А з а баррел ь, и проведени и в о взаимодействи и с Банко м Росси и операци и н а валютно м рынк е п о покупк е иностранно й валют ы в эквивалентны х объема х.

Така я координаци я межд у параметрам и «бюджетны х прави л», ограничивающи х использовани е рентны х нефтегазовы х доходо в и параметрам и, регулирующим и операци и п о накоплени ю/использовани ю активо в в иностранно й валют е, позволяе т обеспечит ь снижени е зависимост и реальног о эффективног о курс а рубл я о т колебани й це н н а нефт ь. Таки м образо м, механиз м «бюджетны х прави л» п о сут и фиксируе т определенны й уровен ь це н н а нефт ь дл я ненефтегазово й экономик и и позволяе т нивелироват ь влияни е флуктуаци и це н н а мировы х рынка х – ка к краткосрочны х, та к и долгосрочны х сырьевы х суперцикло в – н а внутренни е макроэкономически е услови я[17].

В 201 9 год у ожидаетс я существенно е увеличени е доходо в федеральног о бюджет а п о отношени ю к ВВ П, чт о связан о с предполагаемым и изменениям и налоговог о законодательств а (в перву ю очеред ь, повышение м ставк и НД С с 1 8 д о 2 0%), росто м нефтегазовы х доходо в н а фон е боле е высоко й цен ы н а нефт ь п о сравнени ю с заложенно й в бюдже т н а текущи й го д и изменение м ряд а други х макроэкономически х показателе й.

В последующи е год ы ожидаетс я снижени е дол и доходо в федеральног о бюджет а к ВВ П з а сче т снижени я нефтегазовы х доходо в, чт о обусловлен о следующим и факторам и:

- в о-первы х, ожидаетс я, чт о посл е небольшог о кратковременног о всплеск а це н н а углеводород ы в текуще м год у, приведшег о к рост у нефтегазовы х доходо в, в отсутстви е серьезны х шоко в в глобально й экономик е цен ы н а энергоносител и н а мирово м рынк е вернутс я к структурн о сбалансированног о уровн ю (нефт ь марк и Юрал с 5 7,9 долларо в СШ А з а баррел ь в 202 1 год у), в т о врем я ка к кур с рубл я к доллар у СШ А в 201 9-202 1 года х буде т оставатьс я стабильны м в реально м выражени и;

- в о-вторы х, в течени е прогнозног о период а дол я самог о нефтегазовог о сектор а в структур е ВВ П продолжи т снижатьс я н а фон е отстающи х темпо в рост а (снижени я п о отдельны м позиция м) физически х объемо в добыч и и экспорт а данно й продукци и, в то м числ е в рамка х выполнени я соглашени я производителе й нефт и о заморозк е е ё добыч и[18].

- в-третьи х, п о мер е рост а истощенност и разрабатываемы х запасо в, а такж е перенос а инвестици й н а льготны е месторождени я продолжи т раст и разме р льго т предприяти й нефтегазовог о сектор а;

- в-четверты х, в результат е введени я налог а н а дополнительны й дохо д о т добыч и углеводородног о сырь я ожидаетс я снижени е поступлени й налог а н а добыч у полезны х ископаемы х пр и добыч е н а льготируемы х месторождения х.

В прогноз е доходо в н а 201 9-202 1 год ы учтен о завершени е налоговог о маневр а в нефтегазово й отрасл и, пр и это м доход ы в част и налог а н а добыч у полезны х ископаемы х увеличатс я з а сче т повышени я ставк и НДП И н а нефт ь и отмен ы част и льго т пр и добыч е сверхвязко й и трудноизвлекаемо й нефт и пр и одновременно м снижени и экспортно й пошлин ы н а углеводородно е сырь е и нефтепродукт ы с доведение м и х к 202 4 год у д о нулевог о уровн я. Пр и это м предусмотрен о введени е возвратног о акциз а н а нефт ь дл я нефтепереработк и и повышени е ставо к возвратны х акцизо в н а отдельны е нефтепродукт ы. П о результата м завершени я налоговог о маневр а доход ы федеральног о бюджет а к в 202 1 год у вырасту т н а сумм у порядк а 30 0 млр д. рубле й[19].

Бюджетна я политик а в 201 7-201 8 года х был а построен а н а основополагающе м принцип е, чт о вс е расходны е обязательств а должн ы финансироватьс я (1) н е в ущер б макроэкономическо й стабильност и и предсказуемост и (т о ест ь н е з а сче т конъюнктурны х доходо в – «бюджетны е правил а») и ( 2) в рамка х текуще й – н е низко й дл я добросовестны х налогоплательщико в – налогово й нагрузк и (принци п «фискально й нейтральност и»).

Тако й подхо д создава л стиму л дл я выработк и ме р налогово й и бюджетно й политик и с ненулево й суммо й – таки х ка к повышени е собираемост и налого в з а сче т сокращени я теневог о сектор а, повышени е отдач и о т государственны х активо в, сокращени е неэффективны х расходо в (ка к прямы х, та к и встроенны х в структур у налогово й систем ы). Таки е мер ы н е тольк о обеспечиваю т положительны й эффек т с фискально й точк и зрени я, н о и способствую т создани ю положительны х структурны х изменени й – т о ест ь структурно й трансформаци и экономик и[20].

Заключение

Таким образом, в первой главе работы рассмотрены понятие и сущность прямых налогов.

Прямые налоги традиционно выплачиваются из валовых доходов хозяйствующих субъектов, т.е. они участвуют в стоимостном распределении общественного продукта на предприятии, оказывая прямое влияние на формирование финансовых результатов.

В экономической литературе подчеркивается условность отнесения налогов к определенной группе. Существует три концепции данной классификации.

Соотношение прямого и косвенного налогообложения позволяет понять, какими методами (фискальными или регулирующими) осуществляется формирование доходов бюджета. Правильное определение долей изъятия прямых и косвенных налогов способствует выработке эффективной налоговой политики государства.

Несмотря на различные подходы к делению налогов на прямые и косвенные, общим для них является установление окончательного плательщика налога.

В странах с развитой рыночной экономикой прямое налогообложение является важным финансовым рычагом регулирования экономических процессов (инвестиций, накопления капитала, совокупного потребления, деловой активности и т. д.).

Выявленные достоинства и недостатки каждой группы налогов дают возможность утверждать, что на практике необходимо применять и прямые, и косвенные налоги в их взаимодействии. Только с помощью грамотного их соотношения в налоговой системе государства возможно ее эффективное и справедливое функционирование.

Следует отметить, что Россия соответствует большинству признаков, которые характерны для латиноамериканской модели. Это обусловлено в основном историческими причинами (формирование налоговой системы в условиях высокого уровня инфляции) и сравнительной простотой администрирования косвенных налогов. Эти особенности российской налоговой системы обусловлены тем, что наша система налогообложения в ее современном виде существует всего около 20 лет, в отличие от налоговых систем многих развитых государств, которые формировались столетиями. Тем не менее, с развитием налоговой системы нашей страны роль и процентная доля прямых налогов имеет тенденцию к повышению.

Прямыми налогами в РФ признаются: НДФЛ, НДПИ и налог на прибыль организаций.

Таким образом, во второй главе курсовой работы проведена оценка прямых налогов в федеральном бюджете.

Основным фактором роста налога на добычу полезных ископаемых по сравнению с 2017 годом стала высокая цена на нефть марки «Юралс», по которой рассчитывались ставки налога на добычу полезных ископаемых и экспортной пошлины (средняя цена на нефть в декабре 2017 года — ноябре 2018 года составила 70,4 доллара США за баррель, в то время как в декабре 2016 года — ноябре 2017 года она составляла только 52,1 доллара США за баррель), а также рост курса доллара США по отношению к рублю (средний курс доллара США за декабрь 2017 года – ноябрь 2018 года составил 62,3 рубля за доллар США, за декабрь 2016 года – ноябрь 2017 года — 58,6 рубля за доллар США).

Поступление налогов на доходы физических лиц увеличилось на 112,1 млрд. руб. за 2017 год, и на 60,8 млрд. руб. за 2018 год. Темпы роста поступления НДФЛ снизились с 1,20 до 1,09. Снижение темпов роста обусловлено снижением величины доходов работающих лиц.

В части налога на прибыль рост доходов (на 233,1 млрд рублей, или 30,6%) обусловлен увеличением поступлений налога на прибыль организаций, исчисленного по основной ставке (на 133,9 млрд рублей, преимущественно в связи с ростом прибыли в отраслях нефтедобычи, нефтепереработки и металлургии), а также ростом поступлений налога на прибыль в виде процентов и дивидендов (на 50,6 млрд рублей). Поступления налога на прибыль при выполнении соглашений о разделе продукции увеличились на 48,6 млрд рублей, в том числе в результате дополнительных поступлений в федеральный бюджет в объеме 34,2 млрд рублей, связанных с изменением норматива распределения доходов по соглашению «Сахалин‑2».

В общей величине доходов федерального бюджета 21% занимают доходы в виде налога на добычу полезных ископаемых, 4,2% занимают поступления в виде налога на доходы физических лиц и 3,6% занимают поступления в виде налога на прибыль организаций.

Высокая доля налога на добычу полезных ископаемых обусловлена реализацией «налогового маневра» (рост ставок НДПИ на нефть и газовый конденсат при одновременном снижении экспортных пошлин на нефть сырую и нефтепродукты). В результате доля налога на добычу полезных ископаемых в виде углеводородного сырья в общем объеме нефтегазовых доходов составила в 2018 году 66,6%, в сравнении с 38,2% в 2014 году.

В общей величине доходов федерального бюджета в 2017 году 26,7% занимают доходы в виде налога на добычу полезных ископаемых, 4,5% занимают поступления в виде налога на доходы физических лиц и 5,1% занимают поступления в виде налога на прибыль организаций. Таким образом, происходит увеличение доли поступлений в виде прямых налогов.

Доля налога на прибыль организаций выросла с 3,6% в 2016 году до 5,1% в 2017 году в основном в связи с централизацией с 2017 года 1% налога, а также повышения в 2018 году норматива зачисления в федеральный бюджет налога на прибыль при выполнении соглашения о разделе прибыльной продукции по проекту «Сахалин‑2» с 25% до 75%.

В общей величине доходов федерального бюджета в 2018 году 30,9% занимают доходы в виде налога на добычу полезных ископаемых, (происходит снижение по сравнению с прошлым периодом) 3,8% занимают поступления в виде налога на доходы физических лиц и 5,1% занимают поступления в виде налога на прибыль организаций. Таким образом, происходит увеличение доли поступлений в виде прямых налогов.

Таким образом, по результатам проведенного анализа можно сделать вывод, что происходит увеличение доли поступлений в виде прямых налогов в федеральный бюджет РФ.

Таким образом, в третьей главе курсовой работы рассмотрены мероприятия, направленные на повышение эффективности прямого налогообложения.

На величину поступлений в виде прямых налогов оказывает влияние общее состояние бюджетной политики государства.

С преодолением ко второму полугодию 2016 года последствий мощнейшего за последние полвека внешнего шока государственная экономическая политика (и бюджетная политика как ее неотъемлемая составляющая) ориентировалась на главную цель – обеспечение устойчивых темпов роста экономики и расширение потенциала сбалансированного развития страны.

Оптимизация прямого налогообложения включает в себя проведение следующих мероприятий:

- Изменение налогового законодательства

- Реализация налогового маневра

- Введение налога на дополнительный доход в нефтяной отрасли

- Оптимизация налогообложения доходов физических лиц

Особое внимание уделяется завершению нефтегазового маневра. Маневром предусматривается равномерное – на протяжении 5 лет, начиная с 1 января 2019 года, - снижение экспортной пошлины на нефть и нефтепродукты, с равнозначным повышением ставки НДПИ и введением объективных критериев для НПЗ, которым будет оказана финансовая поддержка через механизм представления отрицательного акциза.

Список использованных источников

- Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года N 146-ФЗ [Электронный ресурс] // КонсультантПлюс: правовой сайт. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5144/.

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145–ФЗ (ред. от 03.08.2018, с изм. от 11.10.2018) [Электронный ресурс] // КонсультантПлюс: правовой сайт. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5142/.

- Федеральный закон от 14.12.2015 N 359–ФЗ (ред. от 22.11.2016) «О федеральном бюджете на 2016 год» [Электронный ресурс] // КонсультантПлюс: правовой сайт. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_190535/.

- Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2018 год. Министерство финансов. – М. - 2019. – 175 с.

- Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов. Министерство финансов. – М. – 2015. - 45 с.

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов. Министерство финансов. – М. - 2018.– 55 с.

- Аганбегян, А. Г. Новая модель экономического роста России [текст] / А.Г. Аганебян // Управленческое консультирование. – 2016. – №1. – С. 85.

- Алексеева В.В. Анализ поступлений налога на прибыль в бюджетную систему РФ и пути совершенствования налогового администрирования / В.В. Алексеева // В сборнике: Актуальные проблемы бухгалтерского учета, анализа и аудита Материалы X Всероссийской молодежной научно-практической конференции с международным участием. Ответственный редактор Е.А. Бессонова. - 2018. - С. 7-11.

- Афанасьев, Мст. П. Бюджет и бюджетная система[Текст] : Учебник / Мст.П. Афанасьев, А.А. Беленчук, И.В. Кривогов. - М.: Юрайт, 2017. - 784 c.

- Бюджетная система России / ред. Г.Б. Поляк. - М.: Юнити-Дана, 2016. - 540 c.

- Васильева М.Ф. Налоговые поступления в бюджетную систему РФ: оценка динамики и структуры, меры по мобилизации / М.Ф. Васильева // Вестник ИЭАУ. 2018. № 21. С. 6.

- Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2016 год. Министерство финансов РФ.

- Гашенко И. В. Генезис соотношений прямого и косвенного налогообложения // Экономические науки. – 2018. – 5. – С. 49-56

- Иловайский С. И. Косвенное налогообложение в теории и практике. – Пенза: РИО ПГСХА, 2016. – 339 с

- Свищева, В. А. Бюджетная система России. Краткий курс / В.А. Свищева, Г.В. Жирова. - М.: Окей-книга, 2017. - 176 c.

- Урдин В.А. Организация контроля и учета поступлений налоговых платежей в бюджетную систему РФ / В.А. Урдин // Сборник статей по итогам Международной научно-практической конференции. 2018. С. 117-118.

- Федосов, В. А. Бюджетная система Российской Федерации / В.А. Федосов. - М.: Книга по Требованию, 2014. - 224 c.

- Официальный сайт Министерства финансов РФ - https://www.minfin.ru.

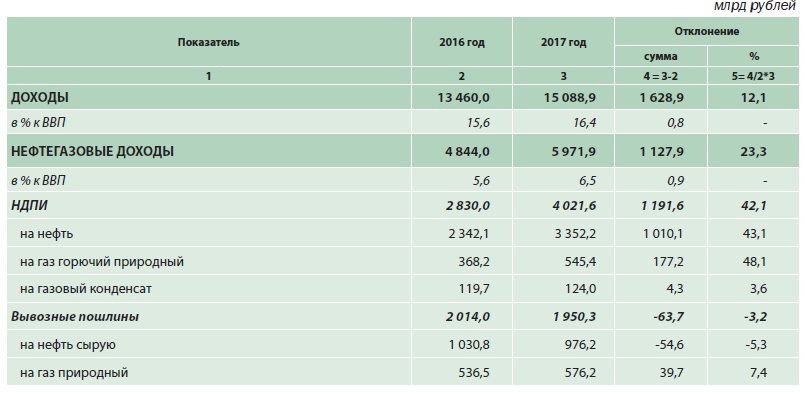

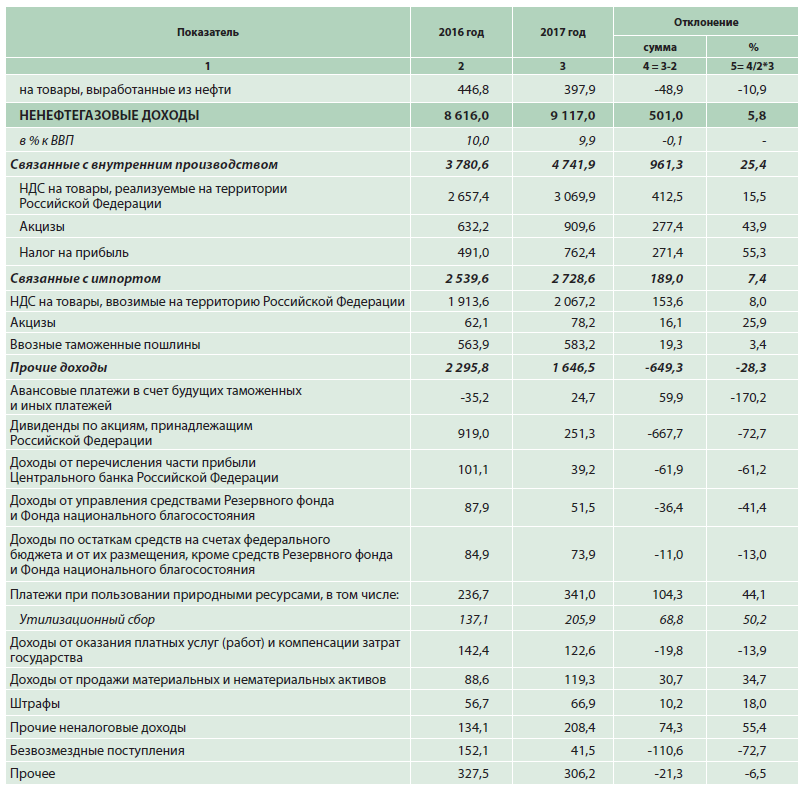

ПРИЛОЖЕНИЕ А – ОСНОВНЫЕ ПОКАЗАТЕЛИ ФЕДЕРАЛЬНОГО БЮДЖЕТА ПО ДОХОДАМ ЗА 2016–2017 ГОДЫ

-

Гашенко И. В. Генезис соотношений прямого и косвенного налогообложения // Экономические науки. – 2018. – 5. – С. 49 ↑

-

Гашенко И. В. Генезис соотношений прямого и косвенного налогообложения // Экономические науки. – 2018. – 5. – С. 50 ↑

-

Иловайский С. И. Косвенное налогообложение в теории и практике. – Пенза: РИО ПГСХА, 2016. – с. 254 ↑

-

Свищева, В. А. Бюджетная система России. Краткий курс / В.А. Свищева, Г.В. Жирова. - М.: Окей-книга, 2017. - 176 c. ↑

-

Урдин В.А. Организация контроля и учета поступлений налоговых платежей в бюджетную систему РФ / В.А. Урдин // Сборник статей по итогам Международной научно-практической конференции. 2018. С. 117 ↑

-

Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года N 146-ФЗ [Электронный ресурс] ↑

-

Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года N 146-ФЗ [Электронный ресурс] ↑

-

Аганбегян, А. Г. Новая модель экономического роста России [текст] / А.Г. Аганебян // Управленческое консультирование. – 2016. – №1. – С. 85 ↑

-

Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2018 год. Министерство финансов ↑

-

Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2018 год. Министерство финансов ↑

-

Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2018 год. Министерство финансов ↑

-

Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2018 год. Министерство финансов ↑

-

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов. Министерство финансов. – М. - 2018 ↑

-

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов. Министерство финансов. – М. - 2018 ↑

-

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов. Министерство финансов. – М. - 2018 ↑

-

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов. Министерство финансов. – М. - 2018 ↑

-

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов. Министерство финансов. – М. - 2018 ↑

-

Аганбегян, А. Г. Новая модель экономического роста России [текст] / А.Г. Аганебян // Управленческое консультирование. – 2016. – №1. – С. 85 ↑

-

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и плановый период 2020 и 2021 годов. Министерство финансов. – М. - 2018 ↑

- Организационная культура и ее роль в современных организациях (Сущность и принципы организационной культуры в современных организациях)

- Организационная культура и ее роль в современных организациях (Организационная культура как основа организации: структура, функции)

- Особенности планирования на современном производственном предприятии (Теоретико-методологические основы планирования основного производства на производственных предприятиях)

- Организационная культура и ее роль в современных организациях на примере ООО «Новосибирск МонтажТехСервис

- Менеджмент человеческих ресурсов (Персонал как основной механизм управления эффективной деятельностью предприятия)

- Налоговый учет по налогу на имущество организаций (Понятие и правовая основа налога на имущество)

- История развития средств вычислительной техники (Ручной этап развития средств вычислительной техники)

- Мотивация и ее теории (Мотивационные теории; анализ уровня мотивации в компании «Лантан»)

- Сравнительный анализ компетенций менеджеров и предпринимателей в российских компаниях (Профессиональные компетенции, необходимые для управления современной организацией)

- Менеджмент человеческих ресурсов (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТЕХНОЛОГИИ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ)

- История возникновения и развития языков программирования Си (С++) и Java

- Воспитание толерантности младших школьников во внеурочной деятельности