Процессы принятия решений в организации (Анализ формирования и использования прибыли в ОАО «Брянские коммунальные системы»)

Содержание:

Введение

Коммерческое предприятие стремиться если не к получению максимальной прибыли, то, по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта своих товаров и оказания услуг, но и обеспечивать динамичное развитие в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождение методов по лучшему их использованию.

Как свидетельствует мировая практика, имеются три основных источника получения прибыли.

Первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или (и) уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью. Он касается большинства предприятий. Величина прибыли в данном случае зависит, во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.). Эффективность использования данного источника зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга.

Третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли.

Грамотное, эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование современных методов ее анализа и планирования. Важная роль, которая предается анализу финансового результата, показывает его актуальность и значимость для всего предприятия.

Целью курсовой работы является изучение процессов принятия решений об улучшении экономических показателей предприятия в условия финансового кризиса.

Объектом исследования является Брянский филиал ОАО «Брянские коммунальные системы».

Предмет исследования – экономические показатели.

Основные задачи, поставленные в работе:

- изучить теоретические и методологические вопросы анализа принятия управленческих решений;

- дать организационно-экономическую характеристику исследуемого предприятия;

- провести анализ формирования и использования прибыли на предприятии;

- разработать решения по повышению прибыли на предприятии;

- оценить экономическую эффективность предлагаемых решений.

В ходе подготовки данной работы изучены теоретические разработки, специальная литература, официальные документы, законодательные акты.

Глава 1 Теоретические и методологические вопросы принятия управленческих решений

1.1 Сущность управленческих решений

Управленческое решение является результатом деятельности менеджера, основные функции которого заключаются в анализе информации о внутренней и внешней среде организации, о ее сильных и слабых сторонах и принятии решений для достижения целей организации.

Управленческие решения также являются основным элементом каждой функции управления: планирования, организации, координации, мотивации и контроля, так как их осуществление также требует принятия решения.

Необходимость принятия решения вызвана тем, что предприятие подвержено воздействию со стороны окружающей его среды и вынуждено адаптироваться к ней с помощью обратных связей. Поэтому управленческое решение есть результат обработки менеджером обратной связи - информации о состоянии объекта управления, представленной в виде отклонений параметров объекта управления от нормы (цели).

Управленческие решения являются важнейшим элементом процесса управления фирмой, своеобразным центром, вокруг которого вращается жизнь организации. Решение можно рассматривать как продукт управленческого труда, а его принятие - как процесс, ведущий к появлению этого продукта. Во многих случаях от решений, принимаемых руководителями, зависят реальные возможности достижения целей фирмы, ее эффективное функционирование. Г.А. Саймон в своей классической работе о науке принятия решений в менеджменте определяет управленческое решение как процесс, синонимичный самим процессам руководства. Когда в ходе выполнения своих обязанностей менеджеры принимают решения, то всегда присутствует ожидание успеха. Менеджеры всегда получают вознаграждение в той или иной форме за принятие эффективных решений, и их неизбежно критикуют или даже «наказывают» за допущенные ошибки. Неизбежным атрибутом эффективного менеджмента являются достигнутые успехи в области принятия решений. Они являются наиболее эффективным показателем управленческих навыков и умений. Они также являются наиболее существенным вкладом, который каждый менеджер может внести в профессиональную организацию.

Принимая во внимание столь большое значение управленческого решения, было бы полезным разграничить решения, которые принимаются в организациях от многочисленных других решений, которые могут приниматься кем угодно в неформальной обстановке. В организациях принимаются деловые решения направленные на достижение целей организации. Деловые решения подразделяются на экспертные и управленческие. Экспертные решения носят рекомендательный характер и принимаются лицами (экспертами, аналитиками, консультантами), не имеющими линейных полномочий, связанных с управлением организацией.

Управленческие решения принимаются линейными руководителями и направлены на достижение целей управления организацией.

Управленческие решения по формированию экономической политики организации определяют программу деятельности персонала по выполнению своего предназначения (миссии), по реализации своих уникальных способностей (компетенций), по удовлетворению потребностей собственников и работников организации, а также потребителей. В силу многообразия целей, определяющих все основные элементы деятельности организации, их создающие управленческие решения должны быть рассмотрены с позиций их сущности, функций, этапов принятия, применяемых методов решения, влияющих факторов и иных характеристик. Однако в силу того, что понятие «решение» относится к типу междисциплинарных понятий необходимо обозначить те различия, которые не специфичны для управленческих решений.

В научной литературе часто наряду с термином «управленческое решение» применяют словосочетание «предпринимательское решение».

Последнее является общим для решений, принимаемых управленческим персоналом любого уровня фирмы, в области маркетинговой, инновационной, стратегической и иной производственной деятельности.

Авторы работ по менеджменту в определение понятия «управленческое решение» включают различные аспекты и определяют его как[1]:

- продукт управленческого труда, организационная реакция на возникшую проблему;

- выбор определенного курса действий из возможных вариантов;

- обдуманный вывод о необходимости осуществлять какие-то действия, прямо или косвенно связанные с достижением целей;

- результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы;

- общее имя для результатов управленческих функций.

Управленческое решение представляет собой творческий акт субъекта управления (индивида или группы), определяющий программу деятельности фирмы по эффективному разрешению назревшей проблемы на основе знания объективных законов функционирования управляемой системы и анализа информации о ее состоянии.

Часто решением называют как акт выбора, так и результат выбора (ответ). Далее употребление термина “решение” понимается как результат выбора; акт выбора называют “принятием решения”; а процедуру выбора – “процедурой принятия решения”.

В составе управленческого решения выделяют следующие аспекты (рисунок 1): организационный, психологический, социальный, информационный, экономический, технологический, правовой.

Рисунок 1 - Содержание управленческих решений[2]

Содержание управленческих решений выражается в следующем:

- экономическая сущность УР проявляется в том, что на подготовку и реализацию любого УР требуются финансовые, материальные и другие затраты. Каждое УР имеет реальную стоимость. Реализация эффективного УР принесет компании прямой или косвенный доход, а ошибочное решение — убытки.

- организационная сущность УР — в том, что к этой работе привлекается персонал компании. Для эффективной работы необходимо сформировать работоспособный коллектив, разработать инструкции и положения, наделить работников полномочиями, правами, обязанностями и ответственностью, наладить систему контроля, выделить необходимые ресурсы, в том числе информационные, обеспечить работников необходимой техникой и технологией, постоянно координировать их работу.

- социальная сущность УР заложена в механизме управления персоналом, который включает рычаги воздействия на человека для согласования их деятельности в коллективе. К этим рычагам относятся потребности и интересы человека, мотивы и стимулы, установки и ценности. Социальная сущность УР проявляется прежде всего в цели УР.

- правовая сущность УР — точное соблюдение законодательных актов РФ и ее международных обязательств, уставных и других документов самой компании.

- технологическая сущность УР — возможность обеспечения персонала необходимыми техническими, информационными средствами и ресурсами для подготовки и реализации УР.

1.2 Основные экономические показатели предприятия

Экономический потенциал, которым располагает предприятие, используется им для решения поставленных задач, в число которых входит обеспечение стабильно прибыльной работы.

В системе целей, формируемых собственниками и руководителями любой коммерческой организации, задача генерирования прибыли без сомнения занимает центральное место.

В общем случае, деятельность организации не обязательно прибыльна – вероятно, нет ни одной компании в мире, не имевшей в своей истории хотя бы кратковременных спадов, выражавшихся в том числе, и более или менее значимыми убытками.

В условиях рыночных отношений целью предпринимательской деятельности является получение прибыли. Показатели прибыли характеризуют абсолютную эффективность хозяйствования фирмы по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития фирмы, укрепления ее финансовых отношений со всеми участниками предпринимательской деятельности. [1, с. 57]

Прибыль обеспечивает фирме возможности самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников фирмы. Прибыль также является основным источников формирования доходов бюджета (федерального, республиканского, местного) и погашения долговых обязательств организации перед банками, другими кредиторами и инвесторами. Следовательно, показатели прибыли являются важнейшими в системе оценки результативности деятельности фирмы, степени ее надежности и финансового благополучия.

Прибыль характеризует эффект получаемый в результате производственно-хозяйственной деятельности предприятия.

Практически любая фирма как коммерческая организация стремится максимизировать прибыль, вырученную при продаже производимого продукта.

Существуют различные объяснения природы возникновения прибыли. Считают, что прибыль — это дополнительный доход, не связанный непосредственно с платой за использование определенного производственного фактора - труда, капитала или природных ресурсов.

Иногда говорят, что прибыль (или ее часть) есть плата покупателя товара за предпринимательский фактор, т. е. за предпринимательскую деятельность производителя и продавца товаров, дополняющую его собственно производственную деятельность. Прибыль в этом случае, как часть этого дохода компенсирует расход предпринимательской энергии на производство и реализацию продукции.[11, с. 145]

Понятно, что в любом объяснении природы прибыли есть много условности и допустимо просто исходить из положения, что прибыль есть выраженный в денежном исчислении «прибавочный продукт создаваемый факторами производства. Впрочем, для производственников и продавцов все эти политэкономические премудрости не имеют никакого значения, им важно, что продукт производства можно продать по цене, превышающей собственные издержки, затраты, получить прибыль.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли. [10, с. 79]

Первый — это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержания этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства.

Величина прибыли в данном случае зависит:

- во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

- во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживания и т.д.):

- в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли);

в-четвертых, от ассортимента продукции и снижения издержек производства. [28, с.24]

Однако получение прибыли в условиях рынка всегда связано с риском -над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично. Именно поэтому используется понятие «предпринимательская прибыль», которая по своей величине должна быть больше, чем процент, получаемый по вкладам в банк.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль. Валовая (балансовая) прибыль - это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией.

Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Использование термина «валовая прибыль» связано с тем, что конечный финансовый Результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года [13, с. 94].

Валовая прибыль включает три укрупненных элемента:

- прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

- прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия;

- финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы балансовой прибыли отражают в основном перераспределение ранее созданных доходов [10].

Таким образом, в условиях перехода к рынку и в его дальнейшем становлении прибыль является основным побудительным мотивом организации производственной и хозяйственно-коммерческой деятельности предприятия.

Расчет прибыли необходим для оценки эффективности работы предприятия и определения налогооблагаемой величины, а так же, для принятия решений, связанных с инвестициями в данное предприятие и обогащения собственников (чем больше прибыль, тем выше курс акций, тем богаче акционер). Убыток можно и нужно рассматривать как прибыль со знаком минус.

В экономической теории известны критерии, которым должен отвечать финансовый результат, чтобы считаться прибылью [7, 101]:

- получение ожидаемой в течении года прибыли имеет высокую вероятность;

- ожидаемая выручка может быть исчислена с высокой степенью надежности;

- предполагаемые расходы рассчитываются с высокой степенью вероятности.

Эти требования носят чисто экономический характер.

Таким образом, конечным финансовым результатом от продаж выступает прибыль или убыток, полученные по итогам доходов от продаж, уменьшенные на величину налоговых расходов и расходов по выпуску продукции (выполнению работ, оказанию услуг).

В структуру прочих доходов и расходов включаются доходы, расходы и их разница (сальдо) по операционной и внереализационной деятельности предприятия. Сальдо от прочей деятельности может увеличить или уменьшить его конечный финансовый результат от продаж в зависимости от его величины и положительного или отрицательного значений. Конечный финансовый результат от обычной деятельности предприятия называется прибылью (убытком) от обычной деятельности и является общим итогом его основной и прочей деятельности.

Конечный финансовый результат от обычной деятельности, увеличенный или уменьшенный на сальдо чрезвычайных доходов и расходов, носящих случайный характер и возникающих достаточно редко, формирует нераспределенную прибыль (непокрытый убыток). Выявлением величины нераспределенной прибыли (непокрытого убытка) заканчивается финансовый год предприятия.

Ведущие экономисты в области экономического анализа и финансового менеджмента большое место уделяют в своих исследованиях изучению вопросов формирования и использования прибыли как основы финансового результата предприятия, однако подходят к определению экономического содержания данного понятия в различных аспектах и с разной степенью детализации.

Например, А. Д. Шеремет и Р. С. Сайфулин, отмечают, что «финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала отчетного периода» [28, с. 14]. Авторы перечисляют наиболее важные показатели финансовых результатов, характеризующие абсолютную эффективность хозяйствования предприятия, к которым относятся: прибыль (убыток) от реализации, прибыль (убыток) от финансово-хозяйственной деятельности, прибыль (убыток) отчетного года, нераспределенная прибыль (убыток) отчетного периода.

Далее, А. Д. Шеремет рассматривает организацию анализа прибыли и рентабельности продукции и дает следующее определение понятия доходов: «…приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов, либо уменьшения обязательств…». Подчеркивается, что сердцевиной финансового результата хозяйственной деятельности предприятия выступает «чистая прибыль отчетного года» [27, с.15].

О. В. Ефимова под финансовым результатом деятельности предприятия понимая прибыль, в то же время отмечает, что «действительно конечный результат тот, правом распоряжаться которым обладают собственники», и в мировой практике под ним подразумевается «прирост чистых активов» [14, с.65].

Г. В. Савицкая отмечает, что «прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции». При этом автор выделяет такие показатели, как балансовая (совокупная) прибыль, налогооблагаемая прибыль и чистая прибыль. «Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций». «Налогооблагаемая прибыль – это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход, а также суммы льгот по налогу на прибыль». «Чистая прибыль – это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды» [24, с.10].

В. В. Бочаров рассматривает порядок формирования прибыли, систематизируя статьи, входящие в отчет о прибылях и убытках и показывая формирование прибыли от валовой до нераспределенной (чистой) прибыли (непокрытого убытка) отчетного периода [9, с. 126].

В заключении представим классификацию прибыли [23, с.216]:

- По видам хозяйственной деятельности различают:

- прибыль от основной (операционной) деятельности;

- прибыль от инвестиционной деятельности; прибыль от финансовой деятельности.

- По составу включаемых элементов различают:

- маржинальную (валовую) прибыль

- общий отчетный результат отчетного периода до выплаты процентов и налогов (брутто-прибыль),

- прибыль до налогообложения, чистую прибыль.

Маржинальная прибыль – это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы (до выплаты процентов и налогов). Характеризует общий финансовый результат, заработанный предприятием для всех заинтересованных сторон (государства, кредиторов, собственников, наемного персонала).

Прибыль до налогообложения – это результат после выплаты процентов кредиторам.

Чистая прибыль – это сумма прибыли, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

- В зависимости от характера деятельности предприятия выделяют:

- прибыль от обычной (традиционной) деятельности,

- прибыль от чрезвычайных ситуаций, необычных для данного предприятия.

- По характеру налогообложения различают:

- налогооблагаемую прибыль,

- не облагаемую налогом (льготируемую) прибыль в соответствии с налоговым законодательством, которое периодически пересматривается.

- По степени учета инфляционного фактора различают:

- номинальную прибыль,

- реальную прибыль, скорректированную на темп инфляции в отчетном периоде.

- По экономическому содержанию прибыль делится на:

- бухгалтерскую прибыль,

- экономическую прибыль.

Бухгалтерская прибыль определяется как разность между доходами и текущими явными затратами, отраженными в системе бухгалтерских счетов.

Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы).

- По характеру использования чистая прибыль подразделяется на:

- капитализированную (нераспределенную) прибыль,

- потребляемую прибыль.

Капитализированная прибыль – это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия.

Потребляемая прибыль – та ее часть, которая расходуется на выплату дивидендов акционерам и учредителям предприятия.

Кроме того, прибыль выполняет задачу распределения ресурсов среди альтернативных видов производства.

Появление прибыли (экономической прибыли) служит сигналом о том, что общество желает расширения данной отрасли, развития данного производства.[7, 103].

Глава 2 Анализ формирования и использования прибыли в ОАО «Брянские коммунальные системы»

2.1 Организационно-экономическая характеристика предприятия

Открытое акционерное общество «Брянские коммунальные системы» учреждено в соответствии с Федеральным законом «Об акционерных обществах», Гражданским кодексом РФ и иными нормативными правовыми актами РФ, регулирующими деятельность хозяйственных обществ.

Полное фирменное наименование общества на русском языке - Открытое акционерное общество «Брянские коммунальные системы»; сокращенное фирменное наименование - ОАО «БКС». Место нахождения предприятия -241050, г. Брянск, ул. Дуки, 78. Общество создано без ограничения срока деятельности.

Основной целью деятельности ОАО «БКС» является получение прибыли. Основным видом деятельности ОАО «Брянские КС» является производство, транспортировка и сбыт пара и горячей воды (тепловой энергии) на территории Брянской области.

Приоритетными задачами компании являются формирование новых стандартов качества коммунального обслуживания потребителей, создание конкурентной среды в сфере коммунального хозяйства, комплексная работа по замене устаревшего оборудования на современное, снижение тепловых потерь, повышение эффективности работы оборудования, модернизация систем контроля и учета тепловой энергии, укрепление позиций на рынке.

Деятельность общества строится на основе договоров с муниципальными и региональными органами власти на право аренды коммунальной инфраструктуры, а также инвестиционных соглашений, направленных на развитие и модернизацию коммунального комплекса муниципальных образований.

В 2010 г. ОАО «БКС» отказалось от деятельности по электроснабжению и сконцентрировало свою работу на бизнесе теплоснабжения.

ОАО «БКС» включает в себя обособленное подразделение «Тепловые сети» и структурные подразделения. Каждое из структурных подразделений охватывает несколько районов области. В зоне обслуживания компании находятся город Брянск и 34 города и поселка Брянской области с населением 1312,9 тысяч человек.

По состоянию на 01.01.2014 года в эксплуатации ОАО «Брянские коммунальные системы» находится 424 котельных (из них - 420 на газовом топливе, одна - на твёрдом топливе и три - с электрокотлами), тепловых сетей -1480,271 км (в однотрубном исчислении), 40 центральных тепловых пунктов. БКС заключены договоры на поставку тепла с 3253 потребителями (юридическими лицами).

В соответствии с Уставом уставный капитал составляет 10 000 тыс. руб. Учредителем является ОАО «Российские коммунальные системы».

Численность работников «Брянских коммунальных систем» - 5447 человек. В том числе:

- рабочие 4705 чел. (86%);

- служащие 23 чел. (0,5%);

- специалисты 407 чел. (7,5%);

- руководители 320 чел. (6%).

Продукция предприятия - тепловая энергия, а главная задача - бесперебойное снабжение потребителей тепловой энергией в необходимом количестве.

Потребности технологического процесса в конкретных условиях вызывают необходимость деления предприятия (т.е. всего коллектива людей занятых выпуском определенного вида продукции) на более мелкие производственные подразделения. ОАО «БКС» в своем составе имеет ряд производственных структурных подразделений (СП): Брянское СП, Дубровское СП, Дятьковское СП, Клинцовское СП, Навливское СП, Новозыбковское СП,

Стародубское СП, Унечское СП, Трубчевское СП.

В общем, организационная структура энергопредприятия имеет пять основных блоков:

- Руководство - директор с заместителями, главный инженер с заместителями. Число заместителей зависит от мощности и технологических особенностей предприятия.

- Персонал при руководстве (у директора и заместителей) - инспектор по кадрам, инженер по эксплуатации, инженер по охране труда, юрисконсульт и др.

- Функциональные отделы - производственно-технический, планово-экономический, бухгалтерия, отдел снабжения.

- Непромышленные подразделения - цеха, службы, лаборатории, участки внутри цехов.

- Непромышленные подразделения - структура жилищно-коммунального хозяйства, соцкультбыт и т.п.

Управление предприятием возглавляет Главный управляющий директор, который руководит всей его деятельностью. Он несет полную ответственность за выполнение выпуска продукции.

Директор в пределах предоставленных ему прав распоряжается всеми средствами и имуществом предприятия, осуществляет контроль и проверку исполнения, руководит подбором воспитанием кадров, несет ответственность за соблюдением финансовой, производственной и трудовой дисциплины на предприятии, обеспечивает охрану собственности, режим экономии и рентабельность производства.

Руководство производственно-технической деятельностью директор осуществляет через своего заместителя - технического директора (главного инженера), отвечающего за технические вопросы эксплуатации предприятия. Главный инженер организует разработку и внедрение передовых методов

производства, а также следит за рациональным использованием оборудования сырья, материалов и рабочей силы.

Под руководством главного инженера производится ремонт оборудования, техническая учеба и подготовка инженерно-технических работников предприятия.

Производственно-технический отдел (ПТО) выполняет следующие основные виды работ:

- разрабатывает режимы наилучшего использования, эксплуатационные нормы, режимные карты работы оборудования;

- организует технический учет работы оборудования;

- ведет учет расхода материалов, энергии на собственные нужды;

- составляет необходимую техническую отчетность;

- разрабатывает мероприятия по экономии топлива;

- составляет график ремонта оборудования;

- обеспечивает внедрение передовых методов ремонта и т.п.

Финансово-экономическая служба:

- разрабатывает перспективные и текущие планы работы предприятия;

- осуществляет контроль за выполнением плановых показателей.

Служба материально-технического обеспечения снабжает предприятие материалами, инструментами и запасными частями, заключает договоры на материально-техническое снабжение и реализует их.

Отдел кадров осуществляет подбор кадров, оформляет прием, переводы и увольнения работников.

Бухгалтерия ведет учет хозяйственной деятельности предприятия, осуществляет контроль над правильным расходованием средств и соблюдением финансовой дисциплины, осуществляет бухгалтерский отчет и формирует отчетность.

Значения основных экономических показателей представлены в таблице 2.

Таблица 2- Основные экономические показатели ОАО «БКС» за 2011-2013гг.

|

Показатели |

2011г. |

2012 г. |

2012 г. |

Отклонение 2013 г. |

|

|

от 2011 г. |

от 2012 г. |

||||

|

Выручка от реализации продукции, работ, услуг, тыс. руб. |

4100313 |

3352703 |

3589052 |

-511261 |

236349 |

|

Себестоимость продаж, тыс. руб. |

3925019 |

3449351 |

3667284 |

-257735 |

217933 |

|

Имущество, всего, тыс. руб. |

1656070 |

1724066 |

1558585 |

-97485 |

-165481 |

|

в т.ч. основные производственные фонды, тыс. руб. |

206508 |

216115 |

196431 |

-10077 |

-19684 |

|

Численность работников, чел |

7109 |

5501 |

5447 |

-1662 |

-54 |

|

Средняя месячная заработная плата. тыс. руб. |

9,92 |

11.73 |

12.80 |

2,88 |

1,07 |

|

Годовой фонд оплаты труда, тыс. руб. |

846255 |

903846 |

940672 |

94417 |

36826 |

|

Прибыль (убыток) от продаж, тыс. руб. |

175294 |

-96648 |

-78232 |

-253526 |

18416 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

-81313 |

-177580 |

-159280 |

-77967 |

18300 |

|

Чистая прибыль (убыток), тыс. руб. |

-64008 |

-132966 |

-104765 |

-40757 |

28201 |

|

Рентабельность производства, % |

4,47 |

-2,80 |

-2,13 |

-6,6 |

0,67 |

На основании данных таблицы 2 проанализируем основные экономические показатели деятельности ОАО «БКС» за 2012-2013 гг.:

- численность работников к 2013 г. снизилась на 1662 чел. по сравнению с 2011 г., это вызвано тем, что в 2012 г. ОАО «БКС» отказалось от деятельности по электроснабжению и сконцентрировало свою работу на бизнесе теплоснабжения, поэтому сформировался излишек трудового состава, который был устранен в течение 2012 г. и 2013 г.;

-средняя месячная заработная плата работников возросла к 2012 г. на 2880 руб., а к 2013 г. еще на 1070 руб. и составила в 2013 г. 12800 руб., что соответствует средним значением по данного показателя по региону;

-годовой фонд оплаты труда увеличился в 2013 г. на 94417 тыс. руб. по сравнению с 2011 г., это вызвано увеличением средней месячной заработной платы работников;

-стоимость имущества ОАО «БКС» в 2013 г. возросла по сравнению с 2011 г. и составляла 1724066 тыс. руб., но в 2012 г. снизилась на 165481 тыс. руб. за счет изменения доли основных средств;

-величина выручки от реализации продукции, работ, услуг была выше в 2011 г., чем в последующие периоды, так как в 2011 г. ОАО «БКС» вело свою деятельность в сфере электроснабжения, но отказалось от нее в 2012 г., поэтому выручка снизилась на 747610 тыс. руб. и составляла в 2010 г. 3352703 тыс. руб., а в 2013 г. возросла на 236349 тыс. руб. и составила 3589032 тыс. руб.;

-себестоимость продаж в 2011 г. составила 3925019 тыс. руб., в 2012 г. снизилась и составила 3449351 тыс. руб., а в 2013 г. возросла на 217933 тыс. руб. и составила в итоге 3667284 тыс. руб. такое изменение вызвано отказом ОАО «БКС» от деятельности в сфере электроснабжения;

-в 2011 г. ОАО «БКС» имело прибыль от продаж равную 175294 тыс. руб., но в последующие периоды появился убыток: в 2012 г. 96648 тыс. руб., в 2013 г. - 78232 тыс. руб.;

-в анализируемых периодах у ОАО «БКС» на отчетную дату существовал убыток. Его величина в 2011 г. составляла 64008 тыс. руб., затем еще возросла до 132966 тыс. руб. в 2012 г., а к 2013 г. наблюдалось уменьшение убытка на 28201 тыс. руб. в результате чего убыток составил 104765 тыс. руб.;

-рентабельным производство в ОАО «БКС» было в 2011 г., когда предприятие имело 4,47 рубля прибыли с каждого рубля, затраченного на производство и реализацию продукции, в 2012г. и 2013 г. производство в ОАО «БКС» нерентабельно.

Таким образом, можно сделать вывод, что основным видом деятельности ОАО «Брянские КС» является производство, транспортировка и сбыт пара и горячей воды (тепловой энергии) на территории Брянской области.

Приоритетными задачами компании являются формирование новых стандартов качества коммунального обслуживания потребителей, создание конкурентной среды в сфере коммунального хозяйства, комплексная работа по замене устаревшего оборудования на современное, снижение тепловых потерь, повышение эффективности работы оборудования, модернизация систем контроля и учета тепловой энергии, укрепление позиций на рынке. Однако в настоящее время производство в ОАО «БКС» нерентабельно.

2.2 Анализ динамики прибыли в ОАО «Брянские коммунальные системы»

Рассмотрим размер прибыли в ОАО «БКС» в динамике, для этого проведем горизонтальный анализ данных отчета о прибылях и убытках за 2011-2013 гг. Объект анализа балансовой прибыли складывается из элементов от реализации продукции, работ, услуг, от прочей реализации, от финансовых вложений, от прочих финансовых операций, от внереализационных операций.

Каждый элемент формирует доходность предприятия. Информация для анализа внешним потребителем берется из Формы №2. Результаты горизонтального анализа представлены в таблице 3.

На основе данных таблицы 3, сделаем следующие выводы: - 2012 год у ОАО «БКС» отмечается низкими показателями по прибыли, выручке и себестоимости.

Таблица 3 - Горизонтальный анализ данных отчета о прибылях и убытках ОАО «БКС» за 2011-2013 гг., тыс. руб.

|

Показатели |

2011г. |

2012г. |

2013г. |

Базисный темп роста в 2013 г., % |

|

|

2011 г. |

2012 г. |

||||

|

Выручка |

4100313 |

3352703 |

3589052 |

87,53 |

107,05 |

|

Себестоимость |

3925019 |

3449351 |

3667284 |

93,43 |

106,32 |

|

Валовая прибыль |

175294 |

-96648 |

-78232 |

'-253526 |

80,95 |

|

Прибыль от продаж |

175294 |

-96648 |

-78232 |

"-253526 |

80,95 |

|

Проценты к получению |

84352 |

8167 |

7531 |

8.93 |

91,21 |

|

Проценты к уплате |

251148 |

106056 |

86188 |

3,43 |

81,27 |

|

Прочие доходы |

134826 |

194697 |

263933 |

195,76 |

135,56 |

|

Прочие расходы |

224637 |

177740 |

266323 |

118,56 |

149,84 |

|

Прибыль до налогообложения |

-81313 |

-177580 |

-159280 |

195,89 |

89,69 |

|

Изменение отложенных налоговых активов |

17872 |

45141 |

50808 |

284.29 |

112,55 |

|

Изменение отложенных налоговых обязательств |

9023 |

3507 |

1958 |

22,0 |

55,81 |

|

Прочее |

8456 |

2980 |

5665 |

67,0 |

190,10 |

|

Чистая прибыль |

-64008 |

-132966 |

-104765 |

163.67 |

78,79 |

Это обусловлено тем, что в 2012 г. предприятие провело большую работу по повышению эффективности своей деятельности, а также повышению качества обслуживания населения, произведенные затраты повысили себестоимость продукции;

в 2013 г. ОАО «БКС» получило на 7% более высокую выручку, по сравнению с 2012 г., но достигнуть уровня выручки 2011 г. не удалось, так как в 2011 г. ОАО «БКС» получало выручку и за реализованную электроэнергию;

-в 2013 г. у ОАО «БКС» сформировался убыток от продаж, который уменьшился в 2013 г. и составил 78232 тыс. руб.;

-сумма процентов к получению снизилась на 91% в 2013 г. по сравнению с 2011 г., это обусловлено тем, что с 2012 г. ОАО «БКС» не совершало крупных сделок по размещению финансовых ресурсов;

-величина процентов к уплате снизилась с 2011 г. к 2013 г. на 81%, это обусловлено снижением процентных ставок по полученным кредитам у банков в посткризисный период;

-сумма прочих доходов ОАО «БКС» возросла с 2011 г. по 2013 г. с 134826 тыс. руб. до 263393 тыс. руб.;

-величина прочих расходов снизилась в 2012 г. по сравнению с 2011г., но в 2012 г. наблюдался рост на 50%, в результате чего прочие расходы составили в 2013 г. 266323 тыс. руб.;

-сумма отложенных налоговых активов возрастает в динамике, так с 2011 г. по 2013 г. произошло увеличение на 184%, таким образом размер данного показателя в 2013 г. составил 50808 тыс. руб.;

-с 2011 г. по 2013 г. у ОАО «БКС» по результатам деятельности формировался непокрытый убыток, наиболее высоким он был в 2012 г. (132966 тыс. руб.), но в 2013 г. убыток снизился на 22% и составил 104765 тыс. руб. Появление непокрытого убытка вызвано, прежде всего, высокой себестоимостью продукции, работ, услуг и большой дебиторской задолженностью.

Чтобы изучить структуру (удельный вес) отдельных показателей в общем объеме выручки, проведем вертикальный анализ данных отчета о прибылях и убытках ОАО «БКС» за 2010-2011 гг. (таблица 4).

В основе анализа лежит представление бухгалтерской отчетности - в виде относительных величин, характеризующих структуру обобщающих итоговых показателей. Обязательным элементом анализа формы №2 служат динамические ряды, которые позволяют отслеживать структурные сдвиги в составе финансово-хозяйственной деятельности.

Таблица 4 - Вертикальный анализ данных отчета о прибылях и убытках ОАО «БКС» за 2011-2013 гг.

|

Показатели |

2011г. |

2012г. |

2013г. |

Изменение в 2013 г., в п.п. |

|

|

2011 г. |

2012 г. |

||||

|

Выручка, % |

100,0 |

100,0 |

100.0 |

- |

- |

|

Себестоимость, % |

95,7 |

102,9 |

102,2 |

6,5 |

-0,7 |

|

Прибыль от продаж, % |

4,3 |

-2,9 |

-2,2 |

-6,5 |

0,7 |

|

Проценты к получению, % |

2,1 |

0,2 |

0,2 |

-1,9 |

0 |

|

Проценты к уплате, % |

6,1 |

3,2 |

2,4 |

-3,7 |

-0,8 |

|

Прочие доходы, % |

3,3 |

5,8 |

7,4 |

4,1 |

1,6 |

|

Прочие расходы, % |

5,5 |

5,3 |

7.4 |

1,9 |

2,1 |

|

Прибыль до налогообложения, % |

-2,0 |

-5,3 |

-4,4 |

-2,4 |

0,9 |

|

Изменение отложенных налоговых активов, % |

0,4 |

1,3 |

1,4 |

1,0 |

0,1 |

|

Изменение отложенных налоговых обязательств, % |

0,2 |

0,1 |

0,1 |

-0,1 |

- |

|

Прочее, % |

0,2 |

0.1 |

0,2 |

- |

0,1 |

|

Чистая прибыль, % |

-1,6 |

-4,0 |

-2.9 |

-1,3 |

1,1 |

На основе данных таблицы 4, сделаем следующие выводы:

-в структуре выручки ОАО «БКС» наибольший удельный вес имеет себестоимость продукции; так в 2011 г. себестоимость составляла 95,7% от выручки, но в 2012 г. и в 2013 г. себестоимость производства и передачи тепловой энергии была выше фактической выручки на 2,9% и 2,2% соответственно. Такая ситуация объясняется наличием у ОАО «БКС» большой дебиторской задолженности;

-стоит отметить возрастание в динамике доли прочих расходов и прочих доходов в выручке ОАО «БКС»; доля прочих доходов возросла на 4,1% к 2013 г. и составила 7,4%; доля прочих расходов в выручке возросла на 1,9% с 2011 г. (5,5%) до 2012 г. (7,4%).

Изучим изменение прибыли в целом по предприятию и по отраслям в динамике, результаты представим в таблице 5.

Таблица 5 - Динамика прибыли в ОАО «БКС» за 2011 г. - 2013 г., тыс. руб.

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

Изменение 2011 г. |

|

|

2012 г. |

2013 г. |

||||

|

Валовая прибыль |

175294 |

-96648 |

-78232 |

-253526 |

18416 |

|

Прибыль от продаж |

175294 |

-96648 |

-78232 |

-253526 |

18416 |

|

Доходы от участия в других организациях |

84352 |

8167 |

7531 |

-76821 |

-636 |

|

Разница в прочих доходах и расходах |

-89811 |

16957 |

-2390 |

87421 |

-19347 |

|

Прибыль (убыток) до налогообложения |

-81313 |

-177580 |

-159280 |

-69469 |

18300 |

|

Разница между отложенными налоговыми активами и обязательствами |

8849 |

41634 |

48850 |

40001 |

7216 |

|

Налоговые санкции и другие аналогичные платежи |

-784 |

-1246 |

-97 |

687 |

1149 |

|

Чистая прибыль (убыток) |

-64008 |

-132966 |

-104765 |

-40757 |

28201 |

На основании данных таблицы 5 можно сделать следующие выводы:

- за анализируемый период отмечается значительное снижение таких показателей как валовая прибыль, прибыль от продаж и доходы от участия в других организациях;

- при этом отмечается увеличение разницы в прочих доходах и расходах;

- такая тенденция привела к значительному сокращению чистой прибыли.

Проведем анализ влияния следующих факторов на изменение суммы

прибыли (убытка) от реализации продукции в целом по предприятию:

а) количество реализованной продукции;

б) структура реализованной продукции;

в) средние цены реализации единицы продукции;

г) полная себестоимость единицы продукции.

При этом первые три фактора оказывают прямое влияние, а четвертый - обратное.

Рассчитаем влияние указанных факторов на отклонение суммы прибыли (убытка), полученного в 2013 г. от того же показателя 2011 г. и представим результаты факторного анализа в таблице 6.

Таблица 6 - Определение влияния факторов на изменение прибыли от реализации продукции ОАО «БКС»

|

Показатель |

2011 г. |

2012 г. |

2013г. |

Отклонение 2013 г. от 2011г. |

|

Выручка от реализации продукции, тыс. руб. (В) |

4100313 |

3352703 |

3589052 |

-511261 |

|

Себестоимость продаж, тыс. руб. (С) |

3925019 |

3449351 |

3667284 |

-257735 |

|

Результат от реализации, тыс. руб. (П) |

175294 |

-96648 |

-78232 |

-253526 |

|

Результат от реализации в расчете на 1 рубль выручки, руб. (Пв) |

0,043 |

-0,028 |

-0,021 |

0,007 |

В 2013 г. сформировался убыток от реализации продукции в ОАО

«БКС». В том числе за счет изменения:

а) реализационных цен: B2013B2012=A Расчет: 3589052-3352703=236349 (тыс. руб.)

б) полной себестоимости единицы продукции: С2013-С2012=В

Расчет: 3667284-3449351=217933 (тыс. руб.)

в) объема и структуры реализованной продукции: П2012-П2о11=С

Расчет: -96648-175294= -271942 (тыс. руб.)

г) объема: (В2012-В2011)* ПB2o11=D

Расчет: (3352703-4100313)*0,043= -32147,23 (тыс. руб.)

д) структуры: C-D=E

Расчет: -271942 -(-32147,23)= -239794,7 (тыс. руб.) Проверка: 236349 -217933 -271942= -253526 (тыс. руб.)

Согласно полученным данным, на формирование результата от реализации продукции ОАО «БКС» отрицательно влияет себестоимость, структура и объем продукции.

В свою очередь, повышение цен влечет повышение прибыли на 236349 тыс. руб.; в большей степени на снижение прибыли влияет уменьшение объема производства и изменение структуры продукции (прибыль снижается на 271942 тыс. руб.).

Таким образом, ОАО «БКС» должно изыскивать резервы повышения прибыли за счет повышения объема и изменения структуры производства.

2.3 Анализ прибыли и рентабельности от реализации отдельных видов услуг ОАО «Брянские коммунальные системы»

Изучив изменение прибыли в целом по предприятию, проанализируем ее величину от реализации отдельных видов продукции, работ, услуг в динамике.

Выявим влияние отдельных факторов на изменение суммы прибыли от реализации конкретных видов продукции, работ, услуг ОАО «БКС».

Ведущими видами деятельности предприятия являются:

- услуги по электроснабжению (до 2011 г. включительно);

- услуги по теплоснабжению;

- техническое обслуживание счетчиков воды;

- пусконаладочные работы на узлах учета тепловой энергии.

Изменение величины прибыли от реализации отдельных видов продукции, работ, услуг в динамике представлено в таблице 7.

Таблица 7 - Динамика прибыли от реализации отдельных видов услуг ОАО «БКС»

|

Виды продукции, работ, услуг |

2011г. |

2012 г. |

2013 г. |

Отклонение показателей 2013 г. от |

|

|

2011 г. |

2012 г. |

||||

|

Услуги по электроснабжению |

108845 |

- |

- |

- |

- |

|

Услуги по теплоснабжению |

55184 |

-113287 |

-107800 |

-162284 |

5487 |

|

Техническое обслуживание счетчиков воды |

2566 |

4159 |

7392 |

4826 |

3233 |

|

Пусконаладочные работы на узлах учета тепловой энергии |

8699 |

12480 |

22176 |

13477 |

9696 |

|

Прибыль от продаж |

175294 |

-96648 |

-78232 |

-253526 |

18416 |

На основании данных таблицы 7 сделаем следующие выводы:

в 2012 г. ОАО «БКС» отказалось от дальнейшей деятельности в сфере электроснабжения, поэтому прибыль от этого вида услуг имеется только в 2011 г.;

вследствие изменений в структуре видов деятельности, имеют место, и изменения в структуре прибыли ОАО «БКС», так с 2011 г. до 2013 г. увеличилась прибыль от видов продукции, работ, услуг, связанных с теплоснабжением. Почти в 3 раза возросла прибыль от работ по техническому обслуживанию счетчиков воды с 2566 тыс. руб. в 2011 г. до 7392 тыс. руб. в 2013 г. И на 13477 тыс. руб. увеличилась к 2013 г. прибыль от пусконаладочных работы на узлах учета тепловой энергии;

в 2012 г. появился непокрытый убыток от услуг по теплоснабжению равный 113287 тыс. руб., который снизился до 107800 тыс. руб. в 2013 г. Появление непокрытого убытка вызвано увеличением с 2012 г. удельного веса услуг по теплоснабжению в структуре продукции, работ, услуг ОАО «БКС».

Таблица 8 - Динамика прибыли от реализации отдельных видов услуг ОАО «БКС», %

|

Виды продукции, работ, услуг |

2011г. |

2012 г. |

2013 г. |

Отклонение показателей 2013 г. от |

|

|

2011 г. |

2013 г. |

||||

|

Услуги по электроснабжению |

62,1 |

- |

- |

- |

- |

|

Услуги по теплоснабжению |

31,5 |

17,2 |

137,7 |

106,2 |

20,5 |

|

Техническое обслуживание счетчиков воды |

1,47 |

4,3 |

9,45 |

7,98 |

5,15 |

|

Пусконаладочные работы на узлах учета тепловой энергии |

4,9 |

12,9 |

28,3 |

23,4 |

15,4 |

|

Прибыль от продаж |

100,0 |

100,0 |

100,0 |

- |

- |

Для оценки влияния отдельных факторов на изменение уровня рентабельности в ОАО «Брянские коммунальные системы» первоначально необходимо провести анализ уровня рентабельности его деятельности.

Изменение уровня рентабельности в целом по предприятию, а также по отдельным отраслям и видам продукции в динамике представлено в таблице 10.

Таблица 9 -Динамика уровня рентабельности ОАО «БКС» 2012г.—2013г., %

|

Отрасли |

2012 г. |

2013 г. |

Отклонение |

|

Деятельность по теплоснабжению |

-2,86 |

-2,18 |

0,68 |

|

Прочая деятельность |

0,06 |

0,05 |

-0,01 |

|

Итого |

-2,80 |

-2,13 |

0,67 |

По данным таблицы 10 можно судить о том, что рентабельность у ОАО «БКС» по основной деятельности (услуги по теплоснабжению) отрицательная, но уровень рентабельности возрос с 2012 г. до 2013 г. на 0,68%., что является положительной тенденцией.

Отрицательный уровень рентабельности ОАО «БКС» обусловлен несколькими факторами:

- специфика деятельности ОАО «БКС» не позволяет увеличить тарифы на услуги по теплоснабжению, так как эта сфера деятельности контролируется Комитетом государственного регулирования тарифов Брянской области;

- на балансе ОАО «БКС» находятся, в том числе, нерентабельные котельные, от которых невозможно отказаться из-за отсутствия альтернативных объектов;

- ОАО «БКС» не дополучает часть выручки из-за большой дебиторской задолженности.

Расчет влияния факторов на отклонение уровня рентабельности производится следующим образом. Прежде всего, исчислим коэффициент, представляющий собой дробь, в числителе которой показано отклонение уровня рентабельности 2011 г. от 2010 г., а в знаменателе - отклонение суммы прибыли (убытка) 2011 г. от 2010 г.

К= 0,67/18416=0,000036381

Затем используем данные таблицы 6, определим влияние каждого

фактора на отклонение уровня рентабельности. С этой целью изменение в

сумме прибыли (убытка), обусловленной каждым фактором в отдельности,

умножается на исчисленный выше коэффициент.

Таблица 10 - Расчет влияния факторов на изменение уровня рентабельности в целом по ОАО «БКС»

|

Показатели |

Отклонение прибыли (убытка) 2013 г. от 2012 г., тыс. руб. |

Расчеты |

Отклонение в уровне рентабельности пунктов, % |

|

Всего отклонений |

441449,3 |

||

|

в том числе за счет: а) изменения реализационных цен |

495458,2 |

495458,2* 0,000036381 |

18,0 |

|

б) изменения полной себестоимости |

217933 |

217933* 0,000036381 |

7,9 |

|

в) изменения объема |

-225603 |

-225603* 0,000036381 |

-8,2 |

|

г) изменения структуры реализации |

-239794,7 |

-239794,7* 0,000036381 |

-8,7 |

Согласно полученным данным, на снижение уровня рентабельности в целом по ОАО «БКС» влияют два фактора: изменение структуры реализации (-8,7%) и изменение объема (-8,2%). В свою очередь, снижение полной себестоимости тепловой энергии влечет рост уровня рентабельности производства на 7,9%, а увеличение реализационных цен - на 18,0%.

В дальнейшем целесообразно изучить динамику уровня рентабельности отдельных видов продукции ОАО «БКС» за 2011 г. - 2013 г., а результаты оформить в таблице 12.

Таблица 11 - Динамика уровня рентабельности отдельных видов продукции ОАО «БКС» за 2011 г. - 2013 г.

|

Виды продукции, работ, услуг |

Уровень рентабельности, % |

||

|

2011 г. |

2012 г. |

2013 г. |

|

|

Услуги по электроснабжению |

9,58 |

- |

- |

|

Услуги по теплоснабжению |

1,90 |

-3,35 |

-3,00 |

|

Техническое обслуживание счетчиков воды |

-2.65 |

0,35 |

0,51 |

|

Пусконаладочные работы на узлах учета тепловой энергии |

-4.36 |

0.20 |

0,36 |

|

Итого |

4,47 |

-2,80 |

-2,13 |

Рассмотрев данные в таблице 12, можем сделать следующие выводы:

- деятельность в сфере электроснабжения была выгодной, о чем говорит высокий уровень рентабельности (9,58%) в 2011 г.;

- уровень рентабельности услуг по теплоснабжению составлял в 2011 г. 1,90%, затем снизился к 2012 г. до -3,35%) из-за возникновения большой дебиторской задолженности;

-в 2013 г. произошло увеличение уровня рентабельности услуг по теплоснабжению до -3,00%, это связано с тем, что ОАО «БКС» стало предпринимать меры по сокращению дебиторской задолженности (востребованию долгов за тепловую энергию с населения и организаций);

-деятельность по техническому обслуживанию счетчиков воды и пуско-наладочным работам на узлах учета тепловой энергии в 2011 г. имела отрицательный уровень рентабельности, но благодаря повышению цен на данные виды услуг, рентабельность возросла в 2013 г. до 0,51% и 0,36% соответственно.

После проведения анализа бухгалтерского баланса и отчета о прибылях и убытках следует целесообразным сделать вывод о том, что чистый убыток на 2013 год составил 104765 тыс. руб. Следовательно ОАО «БКС» не располагает возможностями использовать прибыль.

Глава 3 Принятие решений по увеличению прибыли на ОАО «БКС»

В процессе исследований была изучена возможность увеличения прибыли (уменьшения убытка) от реализации тепловой энергии ОАО «БКС», при этом были определены основные резервы роста прибыли, такие как:

1. снижение полной себестоимости за счет повышения технического уровня производства, внедрения новой прогрессивной технологии;

2. увеличение выручки за счет сдачи в аренду свободного складского помещения.

Одним из значительных факторов, влияющих на финансовый результат, является себестоимость. Поэтому необходимо рассматривать возможные пути ее снижения.

В условиях рыночной экономики формирование и использование прибыли занимает центральное место в деловой жизни хозяйствующих субъектов. Прибыль или убыток характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования, целесообразным их размещением и эффективным использованием. Назначение процесса формирования и использования прибыли - находить резервы для улучшения финансового состояния организации и обеспечения финансовой устойчивости ее деятельности.

Эффективная деятельность предприятий и хозяйственных организаций, стабильные темпы их работы и конкурентоспособность в современных экономических условиях в значительной степени определяются качеством управления финансами. Оно включает в себя финансовое планирование и прогнозирование с такими обязательными элементами, как бюджетирование и бизнес планирование, разработка инвестиционных проектов, организация управленческого учета, регулярный комплексный финансовый анализ и на его основе решение проблем платежеспособности, финансовой устойчивости, преодоление возможного банкротства предприятия.

По данным экспертов из-за отсутствия налаженной системы управления финансами компания ежегодно теряет не менее 10% своих доходов - нехватка полной и оперативной финансовой информации приводит к ошибочным, запоздалым управленческим решениям, многие объекты финансового управления уходят из зоны внимания руководства. Для выполнения данной задачи необходима постановка эффективного механизма финансового менеджмента в ОАО «БКС» - инструмента повышения эффективности и управляемости компании, а следовательно, улучшение финансовых результатов деятельности предприятия и постепенное уменьшение убытка.

Управление финансовыми результатами необходимо, так как они позволяют (см. рис.4):

осуществлять стратегические задачи, поддерживать оптимальную структуру и наращивать производственный потенциал предприятия

обеспечить текущую финансово-хозяйственную деятельность

участвовать хозяйствующему субъекту в осуществлении социальной политики, что улучшает психологический климат на предприятии

осуществить реструктуризацию управления предприятием и интеграцию всех служб и отделов

Рис. 4 – Решение проблем с помощью финансовых результатов в ОАО «БКС»

Одним из значительных факторов, влияющих на финансовый результат, является себестоимость. Поэтому необходимо рассматривать возможные пути ее снижения.

Факторы снижения себестоимости - это те причины, движущие силы, приводящие к уменьшению затрат, и условия, в которых они действуют.

Рекомендуем следующую группировку факторов снижения себестоимости продукции:

Повышение технического уровня производства: внедрение новой прогрессивной технологии, механизации и автоматизации производственных процессов; совершенствование применяемой техники и технологии производства; улучшение использования и применения новых видов сырья и материалов; прочие факторы, повышающие технический уровень производства. Решающим условием снижения себестоимости является непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Как было отмечено выше необходимо рассматривать возможные пути снижения себестоимости. С этой целью нами предлагается продажа в ОАО «БРЯНСКВОДОКАНАЛ» фильтров бывших в употреблении в количестве 12000штук по цене 50 рублей за единицу товара. После продажи предприятие получит денежную сумму в размере 600тыс. руб. (1200*50) Также «БКС» предлагает услуги по демонтажу старого оборудования по цене 20% от стоимости фильтров (600000/100*20). За установку оборудования для очистки воды ОАО «БКС» получит дополнительную выручку в размере 120 тыс. рублей. Что в общем счете принесет выручку предприятию в размере:

600000 + 120000= 720000 рублей

Исходя из вырученных средств, считаем необходимым внедрение в ОАО «БКС» фильтров тонкой очистки воды ФТО 78/5, которые обладают более высокими технико-экономическими характеристиками и имеют более длительный срок эксплуатации. Следует наиболее рациональным приобретение фильтров в количестве 10 тыс. по цене 70 рублей за единицу товара. Внедрение нового оборудования на предприятии составит:10000 * 70 = 700000 руб.

При сбыте фильтров бывшего потребления и приобретений новых незадействованными остались денежные средства в размере 20000 руб.

Результат расчета экономического эффекта от внедрения данного оборудования за 1 год таков:

Таблица 12 - Расчет экономического эффекта оборудования

|

Показатели |

Старый вариант фильтров |

Предлагаемый вариант фильтров |

|

Срок эксплуатации, лет |

10 |

17 |

|

Частота замены расходных материалов, раз в год |

4 |

1 |

|

Стоимость расходных материалов, руб. |

39 |

45 |

|

Стоимость расходных материалов за год, руб. |

156 |

45 |

|

Экономия стоимости расходных материалов, руб. |

- |

111 |

|

Стоимость нового оборудования, руб. |

- |

70 |

Из таблицы следует вывод о том, что приобретение новых фильтров очистки воды снизит уровень затрат на расходный материал более чем в 3 раза. Тем самым при покупке 10000 фильтров показатель себестоимости сократится на 1110000 руб.

В связи с низкими показателями и отрицательной тенденцией развития платежеспособности в ОАО «БКС» возможно провести следующее мероприя тие по увеличению выручки, за счет ежемесячной сдачи в аренду неиспользованного производственного помещения площадью 1000 кв. метров (под склады). Аренда предоставляется предприятию ОАО «ОРАНТА» по цене 400 руб. за м2. Ежемесячно данная фирма выплачивает ОАО «БКС» 400000 руб. (1000 кв. м* 400 руб.) за услуги предоставления аренды помещения. Следовательно за 1 год предприятие получит дополнительный доход в размере 4800000 руб.

1000*400*12=4800000 руб.

Прогнозирование бухгалтерского отчета о прибылях и убытках – одна из форм отражения финансового состояния предприятия. Разработаем прогнозный отчет за 2014 год и выявим отклонения.

Таблица 13 - Прогноз отчета о прибылях и убытках

|

Наименование показателя |

2013 |

2014 |

Изменения |

|

Выручка |

3589052 |

8389052 |

4800000 |

|

Себестоимость продаж |

(3667284) |

(2557284) |

1110000 |

|

Валовая прибыль (убыток) |

(78232) |

(5831768) |

5753536 |

|

Прибыль (убыток) от продаж |

(78232) |

(58232) |

20000 |

|

Проценты к получению |

7531 |

7531 |

- |

|

Проценты к уплате |

(86188) |

(86188) |

- |

|

Прочие доходы |

263933 |

263933 |

- |

|

Прочие расходы |

(266323) |

(266323) |

- |

|

Прибыль (убыток) до налогообложения |

(159280) |

(22815) |

136465 |

|

Текущий налог на прибыль |

(16994) |

(4563) |

- |

|

Изменение отложенных налоговых обязательств |

(2015) |

(2015) |

- |

|

Изменение отложенных налоговых активов |

50808 |

50808 |

- |

|

Прочее |

5665 |

5665 |

- |

|

Чистая прибыль (убыток) |

(104765) |

(60336) |

44429 |

Чистая прибыль представляет собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации. Отчет о прибылях и убытках за 2013 год и прогнозируемые результаты деятельности на 2014 год отразили положительную динамику увеличения чистой прибыли, что способствует постепенному покрытию чистого убытка . Показатель увеличился на 44429 тыс. руб., что благоприятно сказывается на финансовом состоянии предприятия в целом. Значительно уменьшилась себестоимость и увеличилась выручка, что также благоприятно влияет на увеличение прибыли. Теперь пересчитаем прогноз показателей рентабельности для ОАО «Брянские коммунальные системы». Основные показатели рентабельности показаны в таблице 14.

Таблица 14 - Прогноз показателей рентабельности ОАО «БКС»

|

Показатели |

2013 год, % |

2014 год, % |

Отклонение, % |

|

Рентабельность совокупных активов |

-0,06 |

0,1 |

0,16 |

|

Рентабельность продаж |

-0,03 |

0,009 |

0,039 |

|

Рентабельность производственно-хозяйственной деятельности |

-0,4 |

0,11 |

0,51 |

|

Рентабельность чистых активов |

-0,1 |

0,003 |

0,103 |

Рисунок 5 - Динамика роста показателей рентабельности 2013-2014гг.

Рентабельность совокупных активов в прогнозном году возрастает на 0,16% по сравнению с 2013 годом. Аналогичная тенденция наблюдается и с показателем рентабельность продаж, он увеличился на 0,039%. Рентабельность производственно-хозяйственной деятельности возросла по сравнению с 2013 годом на 0,51%. В прогнозном году рентабельность чистых активов составила 0,003%, что на 0,103% больше чем в 2013 году.

Предложенные мероприятия положительно повлияли на увеличение прибыли предприятия и соответственно снижению его чистого убытка, что было подтверждено рядом рассчитанных прогнозных финансовых показателей.

В условиях развития рыночных отношений совершенно очевидно, что решение многих экономических проблем напрямую связано с решением задач маркетингового характера, которые находятся в тесной взаимосвязи и взаимозависимости. Задача финансового менеджера обеспечить финансирование необходимых маркетинговых исследований и реализацию эффективных инновационных проектов. А задача маркетинговой службы определить новые направления деятельности ОАО «БКС», обеспечить, а по возможности и предвосхитить потребности потребителей в новых качественных услугах связи. Только комплексное решение этих задач может обеспечить долговременную финансовую устойчивость предприятия.

Главным инструментом в достижении поставленных целей рекомендуем продвигать услуги в частности Интернет, путем комбинирования методов рекламы:

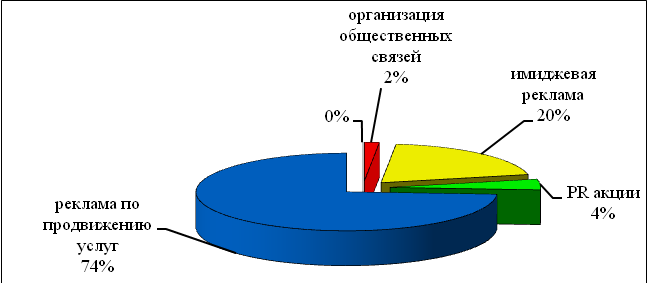

- реклама в СМИ (в том числе телевизионная реклама); в эфире радиостанций, в печатных средствах массовой информации; наружная реклама, презентации в районах области. Финансовая служба предприятия разработала смету затрат на рекламу в соответствии с поставленными задачами. Структура расходов на маркетинг и рекламу отражена на рисунке 5.

Рис.5 - Структура расходов ОАО «БКС» на маркетинг и рекламу в 2015г.

- осуществлять систематический контроль за работой оборудования и производить своевременную его наладку с целью недопущения снижения качества предоставленных услуг;

- при вводе в эксплуатацию нового оборудования уделять достаточно внимания обучению и подготовке кадров, повышению их квалификации, для эффективного использования оборудования и недопущения его поломки из-за низкой квалификации;

- разработать и ввести эффективную систему материального стимулирования персонала, тесно увязанную с основными результатами хозяйственной деятельности предприятия и экономией ресурсов;

- использовать системы депремирования работников при нарушении или трудовой или технологической дисциплины;

- разработать и осуществить мероприятия, направленные на улучшение морального климата в коллективе, что в конечном итоге отразиться на повышении производительности труда;

- осуществлять эффективную ценовую политику, дифференцированную по отношению к отдельным категориям покупателей, которая будет обеспечивать оптимальное сочетание отпускных цен и объем продаж и способствовать росту объема продаж и прибыли.

Таким образом, реализация рассмотренного комплекса мероприятий, организация на предприятии службы финансового менеджмента, а также системный подход к управлению финансовыми результатами, позволят повысить эффективность деятельности предприятия, укрепят его позиции на рынке.

Заключение

На основании проделанной работы сделаем выводы о состоянии процесса принятия решений по увеличению прибыли в ОАО «БКС».

Основным видом деятельности ОАО «Брянские КС» является производство, транспортировка и сбыт пара и горячей воды (тепловой энергии) на территории Брянской области.

Приоритетными задачами компании являются формирование новых стандартов качества коммунального обслуживания потребителей, создание конкурентной среды в сфере коммунального хозяйства, комплексная работа по замене устаревшего оборудования на современное, снижение тепловых потерь, повышение эффективности работы оборудования, модернизация систем контроля и учета тепловой энергии, укрепление позиций на рынке.

Анализ состояния финансовых результатов деятельности ОАО «БКС» за 2011 г.- 2013 г. показал следующее:

- 2012 год у ОАО «БКС» отмечается низкими показателями по прибыли, выручке и себестоимости. Это обусловлено тем, что в 2012 г. предприятие провело большую работу по повышению эффективности своей деятельности, а также повышению качества обслуживания населения, произведенные затраты повысили себестоимость продукции;

- в 2013 г. ОАО «БКС» получило на 7% более высокую выручку, по сравнению с 2012 г., но достигнуть уровня выручки 2011 г. не удалось, так как в 2011 г. ОАО «БКС» получало выручку и за реализованную электроэнергию;

- в 2012 г. у ОАО «БКС» сформировался убыток от продаж, который уменьшился в 2013 г. и составил 78232 тыс. руб.;

- сумма прочих доходов ОАО «БКС» возросла с 2011 г. по 2013 г. с 134826 тыс. руб. до 263393 тыс. руб.;

- величина прочих расходов снизилась в 2012 г. по сравнению с 2011 г., но в 2012 г. наблюдался рост на 50%, в результате чего прочие расходы составили в 2013 г. 266323 тыс. руб.;

- с 2011 г. по 2013 г. у ОАО «БКС» по результатам деятельности формировался непокрытый убыток, наиболее высоким он был в 2012г. (132966 тыс. руб.), но в 2013 г. убыток снизился на 22% и составил 104765 тыс. руб. Появление непокрытого убытка вызвано, прежде всего, высокой себестоимостью продукции, работ, услуг и большой дебиторской задолженностью;

- в структуре выручки ОАО «БКС» наибольший удельный вес имеет себестоимость продукции; так в 2011 г. себестоимость составляла 95,7%) от выручки, но в 2012 г. и в 2013 г. себестоимость производства и передачи тепловой энергии была выше фактической выручки на 2,9% и 2,2%) соответственно. Такая ситуация объясняется наличием у ОАО «БКС» большой дебиторской задолженности.

Проведенный анализ динамики прибыли от реализации отдельных видов продукции, работ, услуг ОАО «БКС», позволил сделать следующие выводы:

- в 2012 г. ОАО «БКС» отказалось от дальнейшей деятельности в сфере электроснабжения, поэтому прибыль от этого вида услуг имеется только в 2011 г.;

- вследствие изменений в структуре видов деятельности, имеют место, и изменения в структуре прибыли ОАО «БКС», так с 2011 г. до 2013 г. увеличилась прибыль от видов продукции, работ, услуг, связанных с теплоснабжением. Почти в 3 раза возросла прибыль от работ по техническому обслуживанию счетчиков воды с 2566 тыс. руб. в 2011 г. до 7392 тыс. руб. в 2013 г. b на 13477 тыс. руб. увеличилась к 2013г. прибыль от пусконаладочных работы на узлах учета тепловой энергии;

- в 2012 г. появился непокрытый убыток от услуг по теплоснабжению равный 113287 тыс. руб., который снизился до 107800 тыс. руб. в 2013 г. Появление непокрытого убытка вызвано увеличением с 2012 г. удельного веса услуг по теплоснабжению в структуре продукции, работ, услуг ОАО «БКС».

Анализ динамики уровня рентабельности за 2011 г. – 2013 г. позволил сделать вывод о том, что рентабельность у ОАО «БКС» по основной деятельности (услугам по теплоснабжению) отрицательная, но уровень рентабельности возрос с 2012 г. до 2013 г. на 0,68%., что является положительной тенденцией.

Отрицательный уровень рентабельности ОАО «БКС» обусловлен несколькими факторами:

- специфика деятельности ОАО «БКС» не позволяет увеличить тарифы на услуги по теплоснабжению, так как эта сфера деятельности контролируется Комитетом государственного регулирования тарифов Брянской области;

- на балансе ОАО «БКС» находятся, в том числе, нерентабельные котельные, от которых невозможно отказаться из-за отсутствия альтернативных объектов;

- ОАО «БКС» не дополучает часть выручки из-за большой дебиторской задолженности.

Нами были рассмотрены возможности увеличения прибыли (уменьшения убытка) от реализации тепловой энергии ОАО «БКС», а затем определены основные резервы роста прибыли, такие как:

1. снижение полной себестоимости за счет повышения технического уровня производства, внедрения новой прогрессивной технологии;

2. увеличение выручки за счет сдачи в аренду свободного складского помещения.

Кроме того, были рассчитаны резервы увеличения прибыли на перспективу за счет указанных факторов.

На основании исследований и предложенных мероприятий было установлено, что в 2014 году наблюдается тенденция снижения себестоимости, увеличения выручки и чистой прибыли.

Одним из значительных факторов, влияющих на финансовый результат, является себестоимость. Поэтому нами были рассмотрены возможные пути ее снижения. С этой целью нами предлагается продажа устаревших фильтров очистки воды и внедрение в ОАО «БКС» новых фильтров тонкой очистки воды ФТО 78/5, которые обладают более высокими технико-экономическими характеристиками и имеют более длительный срок эксплуатации.

Также нами было предложено сдача в аренду неиспользованного складского помещения предприятию ОАО «ОРАНТА», тем самым увеличивая выручку ОАО «БКС».

Нами также был предложен комплекс мероприятий для обеспечения долговременной финансовой устойчивости предприятия.

- осуществлять рекламу в СМИ (в том числе телевизионная реклама); в эфире радиостанций, в печатных средствах массовой информации; наружная реклама, презентации в районах области;

- осуществлять систематический контроль работы оборудования и производить своевременную его наладку с целью недопущения снижения качества предоставленных услуг;

- осуществлять эффективную ценовую политику, которая будет обеспечивать оптимальное сочетание отпускных цен и объем продаж и способствовать росту объема продаж и прибыли.

Реализация рассмотренного комплекса мероприятий позволит повысить эффективность деятельности предприятия, укрепят его позиции на рынке.

Список литературы

- Абрютина М.С., Грачев А.В. Анализ финансово-хозяйственной деятельности предприятия: Учебно-практическое пособие. – М.: «Дело и сервис», 2007. – 256 с.

- Артеменко В.Г. Анализ финансовой отчетности: Учебное пособие – М.: «Омега-Л», 2010. – 268 с.

- Астахов В.П. Бухгалтерский (финансовый) учет: учебник. Изд. 8-е, доп. и перераб. – М.: Ростов-на-Дону, «МарТ», 2008. – 832 с.

- Бабаев Ю.А., Комиссарова И.П., Бородин В.А. Бухгалтерский учет: учебник. – М.: «Юнити-Дана», 2006. – 527 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 7-е изд. – М.: Финансы и статистика, 2009 – 112 с.

- Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта – М.: Финансы и статистика, 2009. – 416 с.

- Басовский Л.Е. Теория экономического анализа: Учебное пособие. – М.: ИНФА-М, 2006. – 222 с.

- Безруких П.С., Кондраков Н.П., Палий В.Ф. Бухгалтерский учет – М.: Бухгалтерский учет, 2006. – 576 с.

- Бочаров В.В. Финансовый анализ- С-П.: Питер, 2004. – 219 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. – М.: ИНФА-М, 2007. – 215 с. – (Высшее образование).

- Бочкарев И.И., Быков В.А. (и др.) под ред. Соколова Я.В. – 2-е изд., перераб. и доп.. Бухгалтерский учет: Учеб. – М.: ТК Велби, Изд-во Проспект, 2008. – 776 с.

- Глушков И.Д. Бухгалтерский учет на предприятиях различных форм собственности, - 14 изд. – М.: Кронус; Новосибирск: Экор-Книга, 2008. – 944 с.

- Грузинов В.П, Грибов В.Д. Экономика предприятия – М.: Финансы и статистика, 2009. – 203 с.

- Ефисова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2007. - 146 с.

- Зайцев Н.Л. Экономика промышленного предприятия: Учебник. – 6-изд., перераб. и доп. – М.: ИНФРА – М., 2006. – 358 с.

- Камышанов П.И. Бухгалтерский учет и аудит. – М.: «Приор», 2009. –320с.

- Ковалев В.В. Финансовый анализ: Методы и процедуры. – М.: Финансы и статистика, 2005. – 560 с.

- Коласс Б. Н. Управление финансовой деятельностью предприятия, проблемы концепции и методы.: учеб. пособ. / пер. с франц. под ред. проф. Соколова Я.В. – М.: Финансы, Юнити, 2005. – 471 с.

- Кондраков Н.П. Бухгалтерский финансовый учет.: М.: «Приор», 2006. – 336 с.

- Ларионов А.Д., Нечитайло А.И. Бухгалтерский учет: учеб. – М.: ТК Велби, изд. Проспект, 2008. – 360 с.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности.: учеб. пособие для студентов. – 3-е изд., перераб. и доп. – М.: Юнити-Дана, 2006. – 448 с.

- Молчанов И.Д. Верещак А.М. Бухгалтерский учет и аудит – М.: «Приор». 2005. – 286 с.

- Павлова Л.П. Финансы предприятий: учеб. пособие для ВУЗов. – М.: Финансы, Юнити, 2004. – 639 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИП Экоперспектива, 2008. – 498 с.

- Самкнула Г.М. Экономический анализ производственно-хозяйственной деятельности. – М.: ЛП,. 2004. – 368 с.

- Сухова Л.Ф. Чернова Н.А. Практикум по разработке бизнес-плана и финансовому анализу предприятий: Учеб. пособие – М.: Финансы и статистика, 2005. – 178 с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: Юнити. 2010. – 208 с.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия. – М.: Инфра-М. 2008. – 75 с.

-

Токарев В. Прогнозирование финансового будущего компании на основе SWOT-анализа / «Управление компанией» – №9, 2013. ↑

-

Литвак Б.В. Разработка управленческого решения. – М.: Дело, 2012, С.61. ↑

- Организационная культура как источник конкурентных преимуществ фирмы ( Основные понятия организационной культуры))

- Процедуры несостоятельности (банкротство)

- Предмет, метод предпринимательского права и принципы предпринимательского права

- Общее понятие о гражданском праве (Понятие и система гражданского права)

- Правовые основы организации нотариата (Юридическая регламентация нотариальной деятельности: история и современность)

- «Понятие и принципы авторского права» .

- Интернет-маркетинговые решения в туристическом бизнесе

- Склад готовой продукции

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы

- Предмет, метод предпринимательского права и принципы предпринимательского права (Принципы предпринимательского права, предмет предпринимательского права)

- Нотариат в Российской Федерации (Принципы нотариальной деятельности)

- Виды и структура бизнес-плана (Методика расчета основных показателей бизнес – плана)