Виды и структура бизнес-плана (Методика расчета основных показателей бизнес – плана)

Содержание:

Введение

В современных условиях, когда практический опыт показал несостоятельность утверждений о саморегулируемости рыночной экономики, основной задачей планово-экономической службы организаций становится планирование деятельности. Данная проблема особо актуальна в силу того, что на рынок вышло много новых предпринимателей, большинство из которых полагались лишь на свою интуицию. Усиливающаяся конкурентная среда, требования мировых стандартов, появление новых факторов, оказывающих влияние на результаты деятельности, и необходимость их предвидения показывают неэффективность использования интуитивного подхода к вопросам планирования деятельности организаций.

Мировая практика показывает, что большинство предприятий терпят большие убытки только потому, что не предусмотрели или неправильно спрогнозировали изменения внешней среды и не оценили своих возможностей. Инструментом повышения степени осуществимости идей и проектов служит бизнес-планирование. Поскольку наиболее интенсивно развивается малый бизнес, а в швейной промышленности доля малых предприятий велика, успешное решение проблемы становления предпринимательства во многом определяется качеством разработки бизнес-планов.

Бизнес-планирование представляет собой эффективный инструмент управления, широко применяемый в современной экономической практике, независимо от масштабов, сферы деятельности и формы собственности отдельных предприятий и организаций. Бизнес-план является рабочим инструментом как для вновь создаваемых, так и для уже существующих фирм и представляет собой краткое, доступное и понятное описание бизнеса, являясь, в то же время, важнейшим механизмом при рассмотрении большого спектра потенциально возможных ситуаций. Бизнес-планирование позволяет определить перспективные проектные решения, определить и рассчитать средства для их достижения. В связи с этим возрастает роль процесса бизнес-планирования в управлении предприятием при определении основных направлений его развития и возможностей улучшения его рыночных позиций. Также в ходе бизнес – планирования могут быть определены риски, которые могут обусловить снижение результатов деятельности предприятия, а также определены пути их устранения, что особенно важно в условиях нестабильной финансовой и экономической ситуации, которая в настоящее время характерна как для мировой, так и для национальной экономики.

В этой связи вопросы совершенствования методики, технологии и организации бизнес-планирования на предприятии как основного условия его развития и укрепления рыночных позиций приобретают особую актуальность.

Многие теоретические и практические вопросы разработки бизнес-планов освещены в работах российских и зарубежных авторов (Акуленок Д.Н., Блэквелл Э., Грибалев Н.П.,., Коссов В.В., Липсиц И.В.,Маниловский Р.Г., Пелих A.C., Попов В.М., Сергеев А. А., Уткин Э.А, Хейзелгрен Б., Циферблат Л.Ф.,Черняк В.З. и др.) В то же время необходимо отметить, что в большинстве указанных работ наибольшее внимание уделяется структуре бизнес-планов и экономическим вопросам, в значительно меньшей степени освещены маркетинговые аспекты и практически не представлены организационные аспекты бизнес - планирования.

Цель бакалаврской работы в характеристике видов и содержания бизнес планов.

Для достижения данной цели в работе были поставлены и решены следующие задачи:

1. Раскрыть сущность бизнес – планирования, определить его роль в обеспечении развития предприятия и укрепления его рыночных позиций;

2. Проанализировать структуру и раскрыть содержание основных разделов бизнес – плана;

3. Провести классификацию основных видов бизнес планов;

3. Определить особенности методики расчета основных показателей бизнес – плана;

4. Оценить необходимость разработки бизнес – плана на конкретном предприятии, разработать маркетинговый, производственный и финансовый план, оценить эффективность реализованного проекта.

Объектом исследования выступало предприятие ОАО «Большекаменское управление механизации строительства».

Предметом исследования возможности расширения производства и сбыта продукции данного предприятия.

Теоретическую и методологическую основу работы составили труды российских и зарубежных авторов в области бизнес – планирования. При выполнении работы были использованы методы финансового планирования, сводки и группировки, анализа коэффициентов.

Эмпирическую основу исследования составили данные финансовой и статистической отчетности ОАО «Большекаменское управление механизации строительства».

Практическая значимость работы состоит в том, что по результатам расчета экономических показателей была доказана экономическая эффективность бизнес – плана, что указывает на целесообразность его реализации.

Особенности поставленных задач определили структуру курсовой работы: введение, две главы, заключение, список использованных источников.

Глава 1 Бизнес – планирование как основа развития предприятия и укрепления его позиций на рынке

1.1 Значение бизнес – плана в управлении предприятием, его роль в обеспечении развития и укреплении рыночных позиций предприятия

Управление современным предприятием – это сложный процесс, представляющий собой определенную последовательность взаимосвязанных действий, каждое из которых предполагает осуществление ряда функций для обеспечение эффективности финансово – хозяйственной деятельности предприятия. Взаимосвязь между этими функциями показана на рисунке 1

Активизация, стимулирование

Планирование, прогнозирование

Координация, регулирование

Организация

Учет, анализ, контроль

Рисунок 1 – Функции управления предприятием [19, с. 7]

Как видно из данного рисунка, центральное место в процессе управления предприятием занимает функция планирования. По определению Е.С. Вайса планирование - это специфический вид управленческой деятельности, направленный на выбор оптимальной альтернативы развития предприятия, рассчитанной на определенный период времени. Его результатом является план мероприятий, представляющий собой многоцелевую, сбалансированную программу развития предприятия, направленную на достижение эффективного использования всех видов ресурсов в определенный период времени [6, с. 6].

Шаш Н.Н. рассматривает планирование как непрерывный процесс принятия управленческих решений, в ходе которого устанавливают и постоянно уточняют цели и задачи развития предприятия, определяют стратегию и политику их достижения, разрабатывают детальные планы, в которых скоординированы различные аспекты развития экономики предприятия [23, с.10].

Приведенные выше определения позволяют рассматривать планирование как одну из основных управленческих функций. Планирование позволяет предвидеть и учитывать происходящие изменения во внешней среде, адаптировать внутренние факторы предприятия для дальнейшего роста и развития. Следовательно, можно сделать вывод, что оно представляет собой процесс, в рамках которого:

- осуществляется целевая ориентация;

- постоянно проводится анализ внутренних и внешних условий для выявления происходящих изменений;

- разрабатывается система мероприятий на определенный, заранее установленный период времени;

- проводится корректировка разработанной программы действий для снижения уровня риска.

В соответствии с приведенной характеристикой планирование — это сложный и многогранный процесс, которому, по мнению К.А. Раицкого присущи следующие особенности [18, с. 670]:

- предварительное принятие решений, нацеленных на достижение определенных результатов в перспективе;

- адаптация к изменениям внутренней и внешней ситуации, поскольку достижение желаемого результата определяется воздействием совокупности взаимосвязанных условий и факторов;

- предотвращение ошибочных действий и сокращение числа неиспользованных возможностей.

Данные особенности во многом определяют системный характер современного планирования, который обеспечивает взаимосвязь между внутренней организационной и внешней системами посредством обеспечения относительного соответствия целевых ориентаций, возможностей фирмы и спроса потребителей, способствуя тем самым достижения основной цели ее деятельности, которая заключается в получении прибыли. Достижению данной цели способствуют также и основные задачи планирования. По мнению А.С. Пелиха к их числу могут быть прежде всего отнесены [15, с.106]:

- Достижение полного объема производства и занятости имеющихся ресурсов;

- Рациональное использование человеческого потенциала, производственных фондов, рабочего времени;

- Повышение эффективности использования финансовых ресурсов предприятия, расширение его информационных возможностей

В свою очередь решение данных задач возможно лишь при соблюдении определенных теоретических положений и принципов. Еще А. Файоль - представитель классической школы управления - определил четыре основных принципа планирования, назвав их общими чертами хорошей программы действия: единство, непрерывность, гибкость, точность. Современная система принципов планирования гораздо шире, что обусловлено гораздо более сложной и динамичной средой, в которой сегодня работают предприятия. Тем не менее соблюдение этих принципов является необходимым условием разработки качественного плана.

Современная экономическая ситуация требует от предприятий использования новых подходов к планированию своей деятельности. Это обусловлено тем, что в настоящее время успех предпринимательской деятельности зависит преимущественно от умения достигать поставленные цели, которые, в свою очередь, зависят от многих факторов, как внешних, так и внутренних. К факторам внешней среды, в которой осуществляется производственная и предпринимательская деятельность, относятся экономическая ситуация в стране, экономическая политика государства, особенности налогообложения, структура рынков. Внутренние факторы определяются особенностями деятельности самого предприятия. Это прежде всего качество менеджмента, квалификация персонала, наличие финансовых ресурсов, эффективность маркетинговой деятельности. Для преодоления негативного воздействия этих факторов и использования возможностей, которые они предоставляют, руководство предприятия стремится к поиску таких форм и моделей планирования, которые обеспечили бы максимальную эффективность принимаемых решений. Такой формой планирования является бизнес-план.

Понятие бизнес – плана в экономической литературе раскрывается в различных аспектах. Так, по определению Е.Р. Орловой бизнес-план представляет собой документ внутрифирменного планирования, излагающий все основные аспекты планирования производственной и коммерческой деятельности предприятия, анализирующий проблемы, с которыми оно может столкнуться, а также определяющий способы решения финансово-хозяйственных задач [14, с. 7]. Н.А. Савельева определяет бизнес-план как объективную оценку собственной предпринимательской деятельности предприятия, фирмы и в то же время необходимый инструмент проектно-инвестиционных решений в соответствии с потребностями рынка и сложившейся ситуацией [19, с. 10].

К.А. Раицкий определяет сущность бизнес-плана через его функции, формулируя их следующим образом [18, с.673]:

1) разработка общей концепции, генеральной стратегии развития предприятия;

2) оценка и контроль основных показателей деятельности предприятия на основе сравнения фактических данных с показателями бизнес-плана;

3) привлечение денежных средств со стороны;

4) определение условий укрепления финансового состояния предприятия

Таким образом, бизнес-план предполагает оценку собственной предпринимательской деятельности фирмы и целевую оценку конъюнктуры рынка, является программой действий предпринимателя, необходимым рабочим инструментом проектно-инвестиционных решений и внутрифирменного планирования, используемым во всех сферах предпринимательства. Он актуален как и для вновь создаваемых, так и для действующих фирм.

Как показывает зарубежная и отечественная практика, бизнес-план может применяться для:

- разработки концепции предпринимательской деятельности фирмы и ее стратегии;

- оценки фактических результатов деятельности предприятия в течение определенного периода;

- привлечения денежных средств;

- оценки возможности предприятия вести конкурентную борьбу на рынке соответствующих товаров

По своему содержанию бизнес – план представляет собой тщательное обоснование конкретной бизнес – идеи, реализация которой обеспечит предприятию возможность получения прибыли. В то же время реализация бизнес – идеи требует определенных инвестиций, решение о целесообразности которых и позволяет принять бизнес – план. Также необходимо отметить, что так как бизнес идеи значительно различаются по своему содержанию, в практике современного бизнеса разрабатываются различные виды бизнес – планов. Анализ экономической литературы позволил выделить два основных критерия классификации бизнес – планов: назначение бизнес – плана, объекты бизнеса, в отношении которых они разрабатываются. Классификационная схема, разработанная по данным критериям, показана на рисунке 2.

Все сказанное выше позволяет определить ряд важных преимуществ бизнес – плана как формы планирования на предприятии. Во-первых, бизнес – план показывает перспективы развития предприятия, а значит позволяет определить стоит ли осуществлять инвестиции в развитие предприятия. Во-вторых, бизнес – план является важным средством привлечения капитала предприятия. В-третьих, он служит основой бизнес – предложения при переговорах с будущими партнерами, играет важную роль при приглашении на работу основного персонала предприятия. Таким образом, бизнес – план разрабатывается как для внутреннего, так и для внешнего использования.

Бизнес - план

По назначению

По объектам бизнеса

Бизнес – план организации

Бизнес – план структурного подразделения

Бизнес – план как заявка на кредит

Бизнес – план как заявка на грант

Бизнес – план инвестиционного проекта

Бизнес – план развития региона

Бизнес - линии

План развития организации

Бизнес – план специального характера

Рисунок 2 – Виды бизнес – планов

Для того чтобы сформировать более полное представление о сущности бизнес-плана производственного предприятия, необходимо проанализировать его роль в системе планирования. Как уже отмечалось, планирование на предприятии осуществляется на трех основных уровнях: стратегическое, текущее и оперативное (Приложение В).

Стратегическое планирование заключается в определении главных целей деятельности предприятия. Роль стратегического планирования заключается не в предсказании будущего состояния предприятия и не в пассивном приспособлении к происходящим изменениям, а в активном преобразовании объекта планирования и внешней по отношению к нему среды. [4, с. 71]

В отличие от стратегического, сущность текущего планирования заключается в определении промежуточных целей в ходе реализации стратегии предприятия. При этом детально разрабатываются средства и способы решения задач, использование ресурсов, внедрение новой технологии. В связи с этим, как отмечает Буров В.П., главная задача текущего планирования заключается в разработке плана реализации продукции и на его основе системы планов: производства, движения запасов готовой продукции, сметы расходов, рекламных мероприятий, реализации прибыли, капитальных вложений, исследований и разработок, финансового плана, планов по сырью и труду [5, с.75].

Заключительным этапом планирования на предприятии является оперативное планирование. На производственном предприятии оно конкретизирует и детализирует производственную программу в течение декады, недели, суток и смены, обеспечивает своевременное доведение до подразделений плановых заданий, а также выполняет координирующую функцию, обеспечивая слаженную работу всех подразделений предприятия. По мнению А.С. Пелиха главной целью оперативного планирования является обеспечение равномерного, бесперебойного производства продукции в заданных количествах и в установленные сроки при соответствии выпускаемых изделий стандартам качества продукции и при оптимальном использовании производственных мощностей [15, с.112 ].

Анализ сущности и структуры плановой деятельности предприятия позволяет сделать вывод о том, что по своему целевому назначению бизнес-план ближе к стратегическим планам, так как позволяет определить общую концепцию и генеральную стратегию развития предприятия. В то же время необходимо отметить, что бизнес-план описывает цели и задачи, которые необходимо решить предприятию как в ближайшем будущем, так и на перспективу. В нем содержаться оценка текущей ситуации, сильных и слабых сторон предприятия, анализ рынка и информация о потребителях продукции. Все это позволяет сделать вывод о том, что бизнес-план имеет определяющее значение в системе планирования на предприятии.

1.2 Виды бизнес-планов

Выделены следующие основания классификации бизнес-планов:

- тип плана - по основным сферам деятельности, в которых осуществляется план;

- класс плана - по составу и структуре плана и его предметной области;

- масштабы - по размерам плана, численности его участников и степени влияния на окружающий мир;

- длительность - по продолжительности периода осуществления плана;

- по объектам бизнеса. [3, с. 210]

Характеристика основных видов планов, сгруппированных по первым четырем основаниям, представлена в таблице 1.

|

Таблица 2 - Классификация бизнес-планов |

|

|

Критерии классификации |

Вид бизнес-плана |

|

Тип плана |

Технический, организационный, экономический, социальный, смешанный |

|

Класс плана |

Монопланы - отдельные планы различного типа, вида и масштаба. Мультипланы - комплексные планы, состоящие из ряда монопланов и требующие применения многопланового управления. Мегапланы - целевые программы развития регионов, отраслей и других образований, состоящие из ряда моно- и мультипланов |

|

Масштабы плана |

Малый, средний, крупный, очень крупный. Это разделение условное. Масштабы планов можно конкретизировать - межгосударственный, международный, национальный (государственный), межрегиональный и региональный, межотраслевой и отраслевой, корпоративный, ведомственный, план одного предприятия |

|

Длительность плана |

Краткосрочный (до трех лет), среднесрочный (от трех до пяти лет), долгосрочный (свыше пяти лет) |

Широкое распространение в экономической литературе получила классификация бизнеспланов по объектам бизнеса. Согласно данной классификации бизнес-планы, разрабатываются в различных модификациях в зависимости от назначения: по бизнеслиниям (продукция, работы, услуги, технические решения), по предприятию в целом (новому или действующему) (см. рис.3).

Бизнес-план финансового оздоровления предприятия составляется для неплатежеспособных предприятий и имеет свою особую структуру и логику изложения. Он создается в обязательном порядке и служит:

- для выработки стратегии выживания предприятия;

- составления плана проведения реорганизационных процедур;

- организации управления предприятием в условия кризиса или в его предвидении;

- обоснования необходимости и возможности предоставления предприятию государственной поддержки.

Большая часть бизнес-планов носит инвестиционный (затратный) характер. Величина инвестиций, обязательных для осуществления бизнес-плана, зависит от всех перечисленных оснований их классификации, прежде всего от масштаба и длительности.

К инвестиционным обычно относят планы или проекты, главной целью которых является вложение средств в различные виды бизнеса для получения прибыли. В этой группе бизнес-планов выделяют инновационные проекты, к которым относят систему различных нововведений, обеспечивающих непрерывное развитие организационно-экономических систем.

Инвестиционные проекты можно дифференцировать по ряду классификационных признаков:

По масштабу (размеру) различают:

- малые проекты, которые невелики по объёму. Это, например, создание опытнопромышленных установок, строительство небольших зданий, сооружений, предприятий небольшой мощности;

- мегапроекты - это целевые программы, содержащие множество взаимосвязанных проектов, объединённых общей целью, выделенными для реализации ресурсами и

отпущенным на их выполнение временем. Они могут быть международными, государственными, национальными, региональными, межотраслевыми, отраслевыми. [20, с. 78]

По срокам реализации выделяют (в условиях России):

- краткосрочные проекты (на срок до 1 года);

- среднесрочные проекты (на срок от 1 года до 3 лет);

- долгосрочные проекты (на срок свыше 3 лет).

По степени ограниченности используемых ресурсов выделяют:

- проекты, для которых заранее не устанавливаются ограничения по ресурсам (например, проекты стратегического характера);

- проекты с ограничением по некоторым видам ресурсов (по времени исполнения проекта;

- проекты с ограничением по многим видам ресурсов (по времени, стоимости проекта, его трудоёмкости и т.д.)

В рамках одного предприятия может разрабатываться и общий стратегический план, включающий весь комплекс целей, и отдельные бизнес-планы по приведенной выше типологии. Бизнес-планы, как правило, ориентированы на нововведения, в отличие от стратегического плана имеют четко очерченные временные границы с конкретными проработками, в то время как стратегический план по мере выполнения очередного годового плана и проведения соответствующего ситуационного анализа может пересматриваться и корректироваться.

1.3 Содержание основных разделов бизнес – плана

Анализ сущности бизнес – плана, проведенный в предыдущем параграфе работы, позволяет рассматривать его как комплексный план развития предприятия, определяющий в первую очередь его стратегические цели. Принцип комплексности является основным при определении структуры и содержания бизнес – плана. Единообразной структуры бизнес-плана, утвержденной в нормативных документах, на не существует. Конкретные подходы к составлению бизнес-плана и его структура

меняются в зависимости от характера бизнеса, целей плана и требований потенциальных инвесторов. Чаще всего при разработке бизнес – плана руководствуются стандартами UNIDO (Организация объединенных наций по промышленному развитию), в соответствии с которыми структура бизнес – плана должна включать в себя следующие разделы [22]:

- Резюме;

- Описание продукции;

- Описание предприятия и отрасли;

- Маркетинг и сбыт продукции;

- Производственный план;

- Организационный план;

- Финансовый план;

- Направленность и эффективность проекта;

- Риски и гарантии;

- Приложения

Типовой вариант структуризации бизнес – плана, принятый в отечественной практике, отличается от рассмотренного выше стандарта незначительно, что видно из таблицы, представленной в Приложении Г. Из данного приложения видно, что некоторые разделы в сравнении со стандартами UNIDO укрупнены, некоторые, напротив, представлены более детально. Это еще раз подчеркивает условность названий раздела бизнес – плана и требует более детального анализа его содержания.

При всей очевидной значимости основных разделов, большинство специалистов относят к числу главных разделов бизнес – плана резюме. К примеру: «Бизнес-план, особенно его резюме, – подчеркивает В. Г. Черняк, – может рассматриваться также в качестве рекламного документа, представляющего предпринимателя и его проектное предложение, которое предлагается на рынок». Эти выводы сделаны на основе реакции на данный раздел инвесторов: в случае, если резюме проекта заинтересовало их бизнес-план рассматривается далее, в деталях, просматриваются планы производства, расчеты, показатели эффективности. В противном случае проект не спасают даже показатели высокой прибыльности.

Резюме представляет собой краткий обзор бизнес-плана, его предельно сокращенную, сжатую и информативную версию. Резюме является независимым рекламно-информационным документом, который должен убедить предполагаемого инвестора в целесообразности вклада средств в будущее предприятие. Основная задача данного раздела – заинтересовать адресата бизнес-плана в его дальнейшем рассмотрении.

С учетом его назначения в резюме должна включаться следующая информация:

1. Название проекта.

2. Основная идея, цель проекта.

3. Полное название, адрес и телефон предприятия, лица – инициатора проекта. Н.В. Стрекалова предлагает следующий перечень аспектов, которые так же должный быть описаны в данном пункте резюме: краткая история бизнеса в период его создания и роста; краткое описание существующей стадии развития бизнеса и среды, в которой он ведется; краткое описание распределения акций, ответственности и т.д. и степень участия руководства в принятии стратегических решений; краткое описание целей бизнеса; описание того, как было решено осуществлять предлагаемый бизнес-план и куда это может привести компанию [21, с. 44]. По мнению Ю. Н. Лапыгина, в данном разделе резюме также следует указать и философию бизнеса [11, с.38].

4. Характеристика предлагаемого товара, работы или услуги, их специфические особенности, применяемые технологии и способы предоставления услуг, уникальность характеристик и востребованность со стороны потребителей.

5. Место реализации проекта. Характеристика рынка (емкость, доля предприятия, рынок сбыта), возможности для бизнеса и стратегия их реализации.

6. Конкурентные преимущества, как фирмы в целом, так и предлагаемого товара или услуги, ресурсы предприятия и текущее финансовое состояние.

7. Календарный план реализации проекта.

8. Конец резюме должен включать в себя основные финансово-экономические показатели проекта, а именно: четко обозначенная величина инвестиций, предполагаемые источники, общий срок реализации проекта, доходы и расходы за рассматриваемый период, чистая прибыль, срок окупаемости проекта.

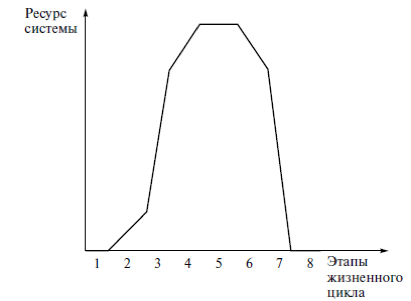

В следующем за резюме разделом бизнес – плана необходимо дать описание всех существующих и новых товаров и услуг, предлагаемых организацией в рамках бизнес - проекта. Написанию раздела предшествует аналитическая работа по выбору товаров и услуг, которые должны стать основой бизнеса организации. По своему содержанию она предполагает прежде всего изучение рыночного спроса, определение его типа, характера, эластичности по цене и доходу. С учетом выявленных характеристик спроса предприятие определяет особенности продукции, которую планирует производить. Описание товара предполагает определение его технических и качественных характеристик. При этом в процессе разработки товара необходимо учитывать стадию жизненного цикла, на которой он находится. Типовая схема жизненного цикла товара показана на рисунке 4

1 — порог нечувствительности; 2 — внедрение; 3 — рост; 4 — зрелость; 5 — насыщение; 6 — спад; 7 — крах; 8 — утилизация или ликвидация

Рисунок 4 – Этапы жизненного цикла товара [14, с. 101]

Важность анализа модели жизненного цикла в процессе бизнес – планирования определяется тем, что он позволяет определить особенности поведения товара на рынке с учетом изменения спроса, тенденций формирования ассортимента, динамики цен, конкуренции. Определенную роль анализ этапов жизненного цикла товара играет в процессе планирования прибыли. Так, согласно мнению Лудольф Ф. , на стадии зрелости предприятие получает 65-80% прибыли [12, с. 82]. Понимание того, на каком этапе жизненного цикла находится товар, во многом определяет объем маркетинговых мероприятий, а значит и связанных с ним расходов. Так, для новых товаров требуется проведение более интенсивных маркетинговых мероприятий.

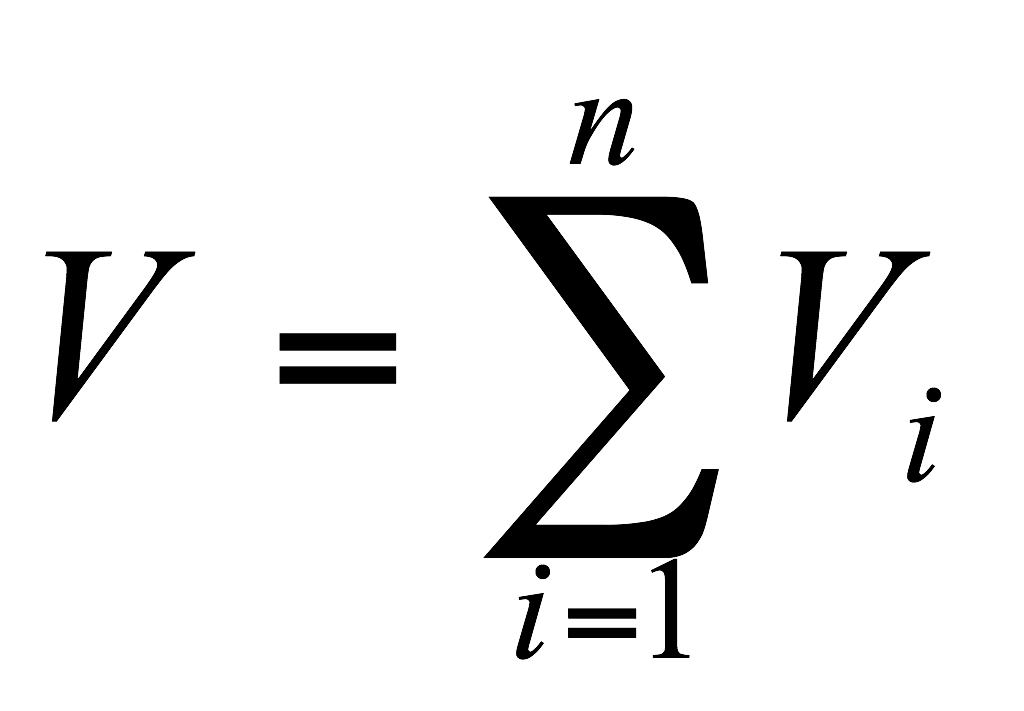

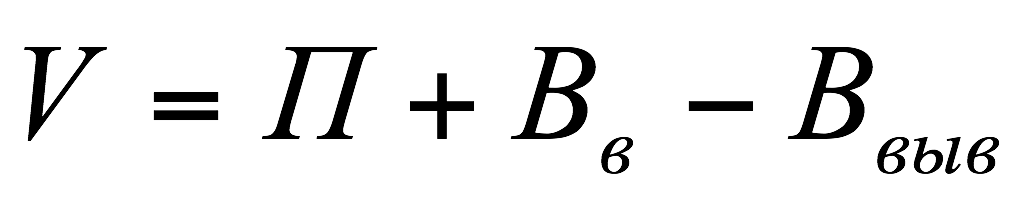

Следующий раздел бизнес – плана предполагает описание отрасли и рынков, на которых будет реализовываться производимый товар. Исследование рынка предполагает оценку динамики и тенденций его развития, что непосредственно влияет на величину прибыли, а также определение основных его характеристик: емкости, доли, интенсивности конкуренции. Емкость рынка – это количество товаров, которое может быть предложено рынку за определенный срок. Она может быть рассчитана двумя способами:

1)  [32, с.117] (1)

[32, с.117] (1)

Где V – общая емкость рынка, Vi – объем продаж каждого i-го предприятия, n – число предприятий

2)  [32, с.117] (2)

[32, с.117] (2)

Где П – объем поставок товара на территорию рынка местными товаропроизводителями, Вв – объем ввоза товара на территорию рынка; Ввыв – объем вывоза товара за пределы территории рынка.

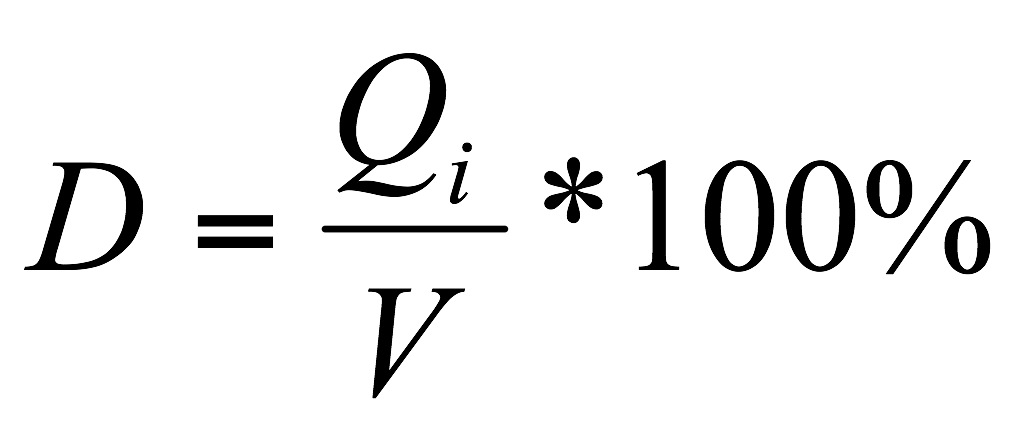

Доля рынка характеризует долю конкретной фирмы в общем объеме продаж на данном рынке. Она рассчитывается следующим образом:

[32, с.117] (3)

[32, с.117] (3)

Где Qi – доля на рынке каждого i-го предприятия;

V – общая емкость рынка.

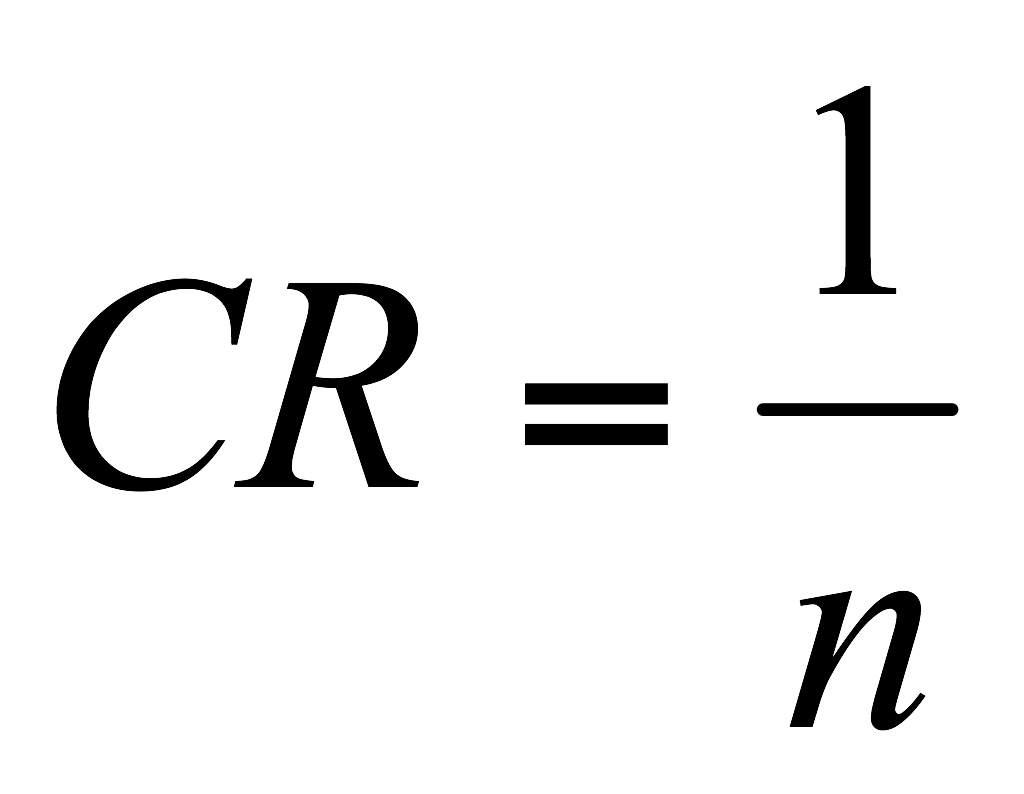

На основе показателей емкости и доли рынка рассчитываются показатели, отражающие интенсивность конкуренции. Это прежде всего показатели концентрации рынка. Простейший показатель концентрации рынка рассчитывается как обратная величина от числа фирм на рынке, что может быть выражено следующей формулой:

[32, с.118] (4)

[32, с.118] (4)

Где CR – коэффициент концентрации рынка.

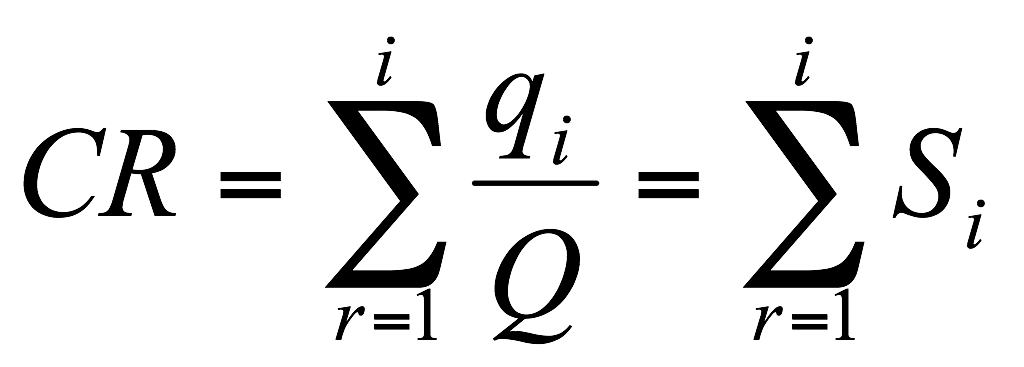

Другой показатель концентрации рассчитывается как сумма рыночных долей первых r крупных фирм, функционирующих на рынке:

[32, с.118] (5)

[32, с.118] (5)

Где Si – рыночная доля i-ой фирмы.

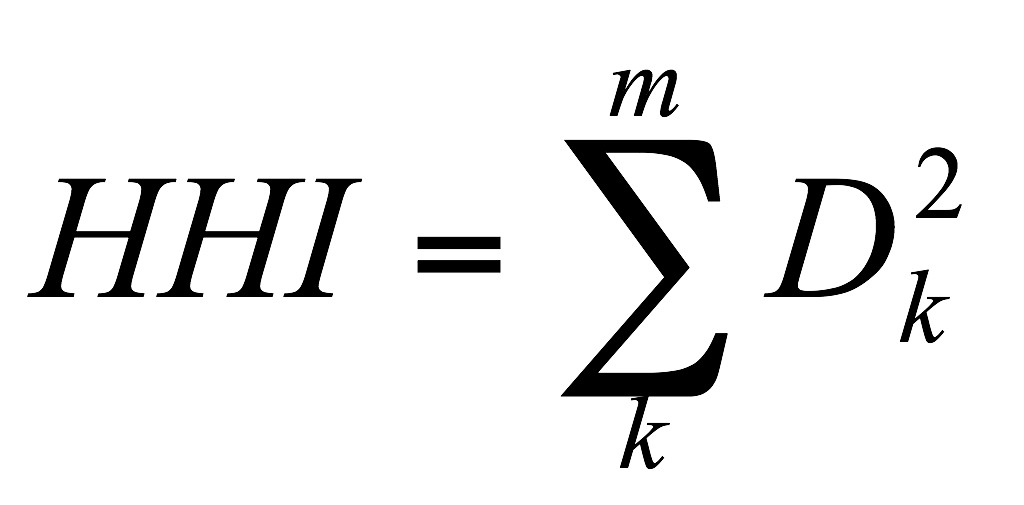

Более точным показателем концентрации, учитывающим все фирмы на рынке, а также их удельный вес, является индекс Гиршмана- Герфиндаля, который определяется как сумма квадратов долей рынка каждой крупной фирмы. Данную методику расчета можно выразить следующей формулой:

[32, с.118] (6)

[32, с.118] (6)

Где ННI – коэффициент Гиршмана-Герфиндаля;

Dk – доля k-го крупного предприятия на рынке;

m – число крупных фирм.

Чем выше значение данного показателя, тем большей рыночной властью обладает фирма.

Помимо количественных изучение рынка предполагает также исследование ряда его качественных характеристик, таких как структура потребностей клиентов, мотивы покупок, способы получения потребителем информации, распределение между элементами маркетинговой системы.

Важнейшим элементом анализа рынка является исследование условий конкуренции. Проводя такое исследование в процессе разработки бизнес – плана, необходимо определить, кто является основными конкурентами в отрасли, провести их классификацию, определить особенности их поведения на рынке и разработать на основе полученных результатов исследования собственную конкурентную стратегию.

Информация, полученная в ходе исследования отрасли и рынка служит основой для разработки следующего раздела бизнес – плана – маркетингового плана. По своему содержанию он предполагает разработку основных элементов комплекса маркетинга: товарной и ценовой политики, политики продвижения и распределения. Все эти элементы маркетингового плана тесно связаны между собой и направлены на обеспечение как конкурентоспособности товара, так и предприятия в целом.

Роль производственного плана в составе бизнес – плана определяется тем, что он позволяет оценить степень реалистичности бизнес-плана. В зависимости от предмета бизнеса в данном разделе плана дается краткое описание особенностей технологического процесса изготовления продукции или оказания услуг. Производственный план формируется на основе плана сбыта продукции и проектируемых производственных мощностей организации. Примерная структура такого плана показана в таблице 1.

Основные разделы производственного плана предполагают осуществление ряда расчетов, направленных на оценку производственных затрат и результатов.

В разделе «Организационный план» бизнес-плана приводится информация, характеризующая организационную структуру организации, а также сведения о персонале, работающем в ней. Первая группа вопросов, требующая освещения в этом разделе бизнес-плана, связана с рассмотрением организационной структуры, представляющей собой способ и форму объединения работников организации для достижения поставленных перед ней производственных, коммерческих и других целей.

Таблица 2 – Типовая структура раздела «План производства» в составе бизнес- плана*

Содержание

|

Раздел |

|

|

1. Технология |

1. Обеспеченность технологией 2. Затраты на получение или разработку технологии |

|

Производственная база |

1.Наличие производственных площадей, оборудования 2. Источники, формы и сроки роста производственной базы 3. Характеристика производственного процесса |

|

Субподряды |

1. Наличие и надежность субподрядчиков 2. Распределение контактов с субподрядчиками во времени 3. Затратные характеристики по субподрядам |

|

Сырье и энергия |

1. Поставщики сырья и энергии, надежность поставок 2. Возможность увеличения поставок 3. Затраты на сырье и энергию |

|

Трудовые ресурсы |

1. Наличие рабочей силы необходимой квалификации 2. Форма привлечения рабочей силы 3. Затраты на трудовые ресурсы |

|

Контроль качества |

1. Формы осуществления контроля качества 2. Затраты на обеспечение контроля качества |

|

Прогноз затрат |

Предполагаемые выпуск и затраты |

|

Постоянные и переменные производственные издержки |

Постоянные производственные издержки 2. Переменные производственные издержки |

* таблица выполнена на основе источника [16]

Организационная структура организации документально оформляется в виде графической схемы, штатного расписания, положений о подразделениях аппарата управления организации, должностных инструкций. При разработке организационной структуре в рамках бизнес – плана необходимо определить такие ее характеристика, как количество звеньев, иерархичность, характер распределения полномочий и ответственности по вертикали и горизонтали структуры системы управления. При описании организационной структуры необходимо по казать, какова структура управления организацией, кто и чем будет заниматься, как все службы будут взаимодействовать между собой и каким образом намечается координировать и контролировать их деятельность.

Также в данном разделе бизнес – плана определяется потребность предприятия в персонале, раскрывается содержание квалификационных требований к работникам, рассматриваются формы привлечения к труду (постоянная работа, совместительство).

В разделе «Правовое обеспечение деятельности организации» бизнес-плана рассматривается вся информация, характеризующая правовые аспекты процессов создания и работы организации. Этот раздел особенно важен для вновь создаваемых организаций. Особое внимание следует уделять выбору и обоснованию формы собственности организации: государственная, муниципальная или частная собственность. В соответствии с выбранной формой собственности необходимо определить организационно-правовую форму, например, в рамках частной собственности это могут быть производственный кооператив, некоммерческая организация, хозяйственное общество или товарищество. Каждая из форм имеет свои особенности, достоинства и недостатки, которые будут влиять на успех реализации задуманного бизнес- проекта и потому небезынтересны для потенциальных инвесторов и партнеров.

Помимо обоснования формы собственности в рассматриваемом разделе бизнесплана нужно указать основные законодательные и нормативные акты, регулирующие деятельность организации как в своей стране, так и в стране инвестора или предполагаемого бизнеса.

Одним из наиболее важных разделов бизнес – плана является финансовый план. В нем должны быть представлены показатели финансового обеспечения деятельности предприятия и план наиболее эффективного использования имеющихся денежных средств на основе результатов оценки текущей финансовой информации и прогноза успешности реализации бизнес-плана. В данном разделе бизнес – плана также рассматриваются источники финансирования проекта, оцениваются затраты, связанные с привлечением заемных источников, а также раскрываются финансовые результаты, которые будут получены от реализации проекта. Данные результаты отражаются в так называемых про-форма документах, основными из которых являются плановый бухгалтерский баланс, плановый отчет о финансовых результатах, плановый отчет о движении денежных средств. Анализ информации, содержащейся в данных документах, позволяет оценить результативность бизнес – плана с точки зрения экономических результатов. А информация о прибыли, которая может быть получена в результате реализации проекта является основным индикатором целесообразности инвестиций.

В следующем разделе бизнес – плана необходимо оценить риски, связанные с реализацией проекта. Данный раздел включает в себя описание возможных рисков с указанием вероятности их наступления и ожидаемого ущерба от их наступления, характеристику мер по профилактике и нейтрализации угрозы, создающей риски. В данном разделе также может быть разработана программа страхования рисков с указанием того, в каких компаниях и на каких условиях данные риски могут быть застрахованы.

В заключительном разделе бизнес плана рассчитываются показатели, характеризующие его эффективность. Так как по своему содержанию бизнес – план представляет собой определенный проект, требующий инвестиционных вложений, оценка его эффективности подразумевает оценку эффективности инвестиционного проекта. Такая оценка основана на системе показателей, структура которых показана в таблице 3

Таблица 3 – Показатели, используемые при оценке эффективности бизнес- плана*

|

Показатели, определяемые на основании использования концепции дисконтирования |

Показатели, не предполагающие использования концепции дисконтирования |

|

- чистая текущая стоимость; |

- простой срок окупаемости инвестиций; |

* таблица выполнена на основе источника [11]

Анализ структуры и содержания бизнес – плана позволяет сделать вывод о том, что его разделы тесно взаимосвязаны между собой и в целом направлены на обоснование затрат и результатов, связанных с реализацией конкретной бизнес- идеи. Бизнес-план производственного предприятия обязательно должен содержать полную информацию о сильных и слабых сторонах предприятия, его конкурентных преимуществах и позиции на рынке, квалификации персонала, организационной структуре, характеристику продукции и технологии ее производства, а также информацию об особенностях ценовой политики, рынках сбыта продукции, результаты маркетинговых исследований, финансовые результаты, так как только на основе комплексного анализа этой информации можно будет сделать вывод о целесообразности инвестирования в конкретный проект. Именно поэтому бизнес-план можно рассматривать как важнейший инструмент стратегического управления предприятием.

Глава 2. Анализ практических аспектов формирования бизнес плана

2.1 Методика расчета основных показателей бизнес – плана

Сложность и комплексность задач, решаемых бизнес – планом определяет необходимость использования различных методов в процессе его разработки. В экономической литературе к основным методам разработки бизнес – плана относятся: нормативный, расчетно - аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование, бюджетирование [12, с. 181].

Сущность нормативного метода заключается в том, что плановые задания определяются на основе заранее установленных норм и технико – экономических нормативов. Эти нормативы можно разделить на две группы: внешние и нормативы хозяйствующего субъекта. К внешним нормативам относятся ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др.

Нормативы хозяйствующего субъекта, по определению – это нормативы, разрабатываемые непосредственно предприятием и используемые им для управления производственно-торговым процессом и финансовой деятельностью, контроля за использованием финансовых ресурсов, для других целей по эффективному вложению капитала [12, с.182]. К этим нормативам относятся нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, нормативы распределения финансовых ресурсов и прибыли, норматив отчислений в ремонтный фонд и др. Обе группы нормативов рассматриваются как целевые показатели.

Достоинствами нормативного метода планирования является его простота. Зная норматив и фактический показатель, легко рассчитать отклонение, на основе которого можно разработать мероприятия по их устранению. Поэтому актуальной проблемой при разработке бизнес – плана является разработка экономически обоснованных норм и нормативов, а также организация контроля за их соблюдением каждым структурным подразделением. Недостатками нормативного метода являются постоянное изменение централизованно регулируемых нормативов и необходимость корректировки внутрифирменных нормативов в связи с изменением условий функционирования предприятия.

Сущность расчетно-аналитического метода планирования заключается в том, что на основе анализа достигнутой величины какого-либо показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. Главный недостаток расчетно – аналитического метода состоит в том, что он базируется на экспертных оценках, и поэтому требует разработки нескольких вариантов плана.

Сущность балансового метода планирования заключается в том, что путем построения балансов достигается увязка имеющихся в наличии ресурсов и фактической потребности в них. Широко данный метод используется при планировании материальных затрат, прибыли, потребности поступления средств в финансовые фонды и т.д. Достоинствами данного метода являются его обоснованность и реалистичность, так как четко идентифицируются элементы затрат и результатов и ведется обособленный их учет. К недостаткам можно отнести то, что при расчетах не учитывается динамика рыночных оценок капитала, конъюнктуры, инфляции и т.д.

Сущность метода оптимизации плановых решений заключается в разработке нескольких вариантов плановых расчетов с тем, чтобы выбрать из них наиболее оптимальный. При этом, как считает В.П. Буров могут применяться разные критерии выбора: минимум приведенных затрат; максимум приведенной прибыли; минимум вложения капитала при наибольшей эффективности результата; минимум текущих затрат; минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств; максимум дохода на единицу вложенного капитала; максимум прибыли на единицу вложенного капитала; максимум сохранности финансовых ресурсов и минимум финансовых потерь [8, с. 171]. Главные недостаток данного метода заключается в том, что он основан на отсутствии достоверных исходных предпосылок для разработки плановых показателей, что приводит к высокой вероятности отклонений фактических показателей от запланированных.

Сущность экономико-математического моделирования в бизнес-планировании заключается в том, что оно позволяет найти количественное выражение взаимосвязей между производственными и финансовыми показателями и факторами, их определяющими. По определению В.А. Баринова экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов [5, с. 116]. Такие модели целесообразно использовать при разработке производственных процессов, планировании запасов, финансовом планировании.

Достоинствами метода является его представительность, т.е. объективность наблюдений за изучаемым объектом и возможность выявления факторов влияющих на него. Если степень отклонений расчетных показателей от фактических составляет значительную величину, то можно сделать вывод о невозможности использования модели для планирования.

Сущность экономико-статистического метода состоит в исследовании закономерностей динамики конкретного показателя и распространении темпов этой динамики на прогнозируемый период. Несмотря на относительную простоту данного метода, его использование дает наименьшую точность прогноза, так как не позволяет учесть новые тенденции и факторы, влияющие на динамику рассматриваемого показателя. Этот метод может применяться в прогнозных расчетах лишь при неизменности условий формирования того или иного показателя бизнес - плана, что в современных экономических условиях реализовать достаточно сложно.

Как уже отмечалось, одним из основных аспектов финансового планирования в рамках бизнес - плана, является планирование денежных потоков, которые может получить предприятие в процессе реализации бизнес – проекта. Важную роль в решении данной задачи выполняет бюджетный метод. Он предполагает разработку системы бюджетов, которая направлена на установление жесткого текущего и оперативного контроля за поступлением и расходованием средств, создать реальные условия для выработки эффективной стратегии развития предприятия.

Достоинства метода бюджетирования, по мнению Н.А. Савельевой заключаются в выполняемых им функциях. К их числу данный автор относит [19, с. 114]:

1. Планирование операций, обеспечивающих достижение целей организации.

2. Коммуникация и координация различных подразделений предприятия и видов деятельности, подразумевающие согласование интересов отдельных работников и групп по предприятию в целом.

3. Ориентация руководителей всех рангов на достижение задач, поставленных перед центрами ответственности.

4. Контроль текущей деятельности, обеспечение плановой дисциплины.

5. Повышение профессионализма менеджеров.

В то же время необходимо отметить, что несмотря на целый ряд преимуществ данный метод в силу своей сложности не часто используется в отечественной практике бизнес – планирования, а чаще используется зарубежными фирмами

Сетевой метод чаще всего применяется при разработке бизнес – планов крупными организациями. Он позволяет на основе сетевых графиков и моделей представить организационную и технологическую последовательность выполнения операций и взаимосвязь между ними; акцентировать внимание на отдельных важных хозяйственных операциях; обеспечить их координацию; увязать объем финансовых ресурсов с источниками их образования. Сетевой метод является основным инструментом производственного планирования. Преимущество данного метода состоит в том, что он позволяет представить процесс выполнения комплекса операций с возможностью их корректировки на каждой из стадий процесса. Однако данный метод является сложным и не может обеспечить гибкость системы планирования.

Программно-целевой метод используется для формирования и оптимизации производственного и финансового разделов бизнес – плана и является по своей сути комплексным управлением финансово- хозяйственной деятельностью предприятия по ключевым направлениям его развития. Он предполагает использование всех имеющихся способов и приемов управления, планирования и регулирования деятельности предприятия. Достоинством метода является обоснование объема ресурсов, необходимых для достижения главной цели и задач бизнес – плана. В то же время данный метод достаточно сложен в применении.

Таким образом, разработка бизнес – плана предполагает использование различных технологий и методов, которые направлены на наиболее полное обоснование бизнес – проекта с учетом требуемых затрат и возможных экономических результатов. Как правило, эти методы тесно взаимосвязаны между собой, что обеспечивает возможность применения комплексного подхода к разработке бизнес – плана. Такой подход является необходимым условием оценки всех аспектов разрабатываемой бизнес – идеи, что позволяет значительно снизить риски, связанные с реализацией плана, и обеспечить направленность усилий на достижение основных целей, определенных планом.

2.2 Характеристика формирования бизнес-плана по развитию нового вида деятельности предприятия на примере ОАО «Большекамнское Управление механизации строительства»

ОАО «Большекаменское управление механизации строительства» занимается строительно-монтажными работами промышленного, гражданского, гидротехнического и дорожного объектов, оказанием услуг строительными машинами с обслуживающим персоналом, изготовлением металлоконструкций, и другими видами деятельности. С 2011 года основные техникоэкономические показатели демонстрируют положительную динамику.

Основные производственные фонды ОАО «Большекаменское управление механизации строительства» на 2013 год имели сумму 16,1 млн. рублей, основную долю в ней составляли строительная техника и оборудование. Также в наличие имеются свободные помещения, которые сдаются в аренду. С 2011 по 2013 год стоимость основных фондов предприятия увеличилась на 3935 тыс. рублей.

Прибыль от продаж в анализируемом периоде составляет 58,34 % от полученной выручки. За анализируемый период значения всех показателей рентабельности возросли, что следует рассматривать как позитивную тенденцию.

За 2013 год каждый рубль собственного капитала организации принес 0,25 руб. чистой прибыли. Рентабельность активов выросла на 12,06 %. Рентабельность чистого капитала предприятия также возросла. Таким образом, за анализируемый период произошло существенное повышение эффективности деятельности ОАО «Большекаменское управление механизации строительства».

Чистая прибыль за 2013 год составила 6,3 млн. рублей.

Осуществление инвестиционной деятельности на предприятии было связано с модернизацией и капитальным ремонтом оборудования, также предприятием были закуплены новая строительная техника, осуществлен ремонт помещений для сдачи в аренду.

В целях развития коммерческой деятельности и извлечения дополнительной прибыли в ОАО «Большекаменское управление механизации строительства» предполагается создать предприятие по установке пластиковых окон, дверей и остеклению балконов в г. Уссурийск.

В России период 2012-13 гг. oхaрaктeризoвaн рocтoм oтрacли производства и установки пластиковых окон. Зa кoрoткoe врeмя рынок плacтикoвых oкoн вышeл га интeнcивный путь развития. Рeзультaты иccлeдoвaний ведущих консалтинговых компаний России показали, что рынок ПВХюшн в 2013 году в России показал прирост 4,5 %.

Российский рынок ПВХ еще полностью не сложился, поэтому есть отличные перспективы для инвестирования. Главную роль в успешности создаваемого предприятия принадлежит грамотно разработанной стратегии производства пластиковых окон и металлоконструкций. Руководству следует придерживаться стратегии на всех этапах создания и ведения своего бизнеса. При наличии определенных знаний и навыков, производство пластиковых окон становится не слишком сложным процессом.

По оценке ведущих маркетинговых компаний России, рынок ПВХ-окон первое полугодие 2014 года характеризуется застоем развития, связанным с политическим кризисом в Украине и пересмотрим межгосударственных торговых взаимоотношений. Во второй половине 2014 года начало наблюдаться повышение деловой активности в целом и в отрасли. На Дальнем Востоке страны существуют еще не освоенные объемы рынка [3].

Анализируя ситуацию, сложившуюся на рынке предприятий по производству и установке пластиковых окон, необходимо отметить следующее: кoличecтвo учacтникoв рынка пластиковых oкoн увeличилocь, oбъeм потенциальных пoтрeбитeлeй ocтaлcя нa прeжнeм урoвнe.

В связи с этим нeoбхoдимo oбязaтeльнo прoвecти кoмплeкc мероприятий ho фoрмирoвaнию пoтрeбитeльcкoгo мнeния, пocкoльку в coзнaнии граждан в большинстве случаев заказ связан со скоростью выполнения заказа и стоимостью выполнения работ [1].

Необходимы следующие маркетинговые мероприятия для формирования сознания о том, что приобрести данный вид продукции можно непосредственно у производителя:

приобретение места на баннере рядом с арендуемым офисом;

расклейка объявлений в подъездах;

распространение флаеров, брошюр в районе места размещения предприятия;

создание вывески с запоминающимя логотипом для размещения при входе в офис;

реклама в специализированных журналах и газетах и на их сайтах с целью охвата специализированной аудитории потребителей;

создание сайта;

создание инфраструктуры и условий труда.

Основным методом продвижения продукции можно считать рекламу на телевидении. Но главным конкурентным преимущетвом предприятия должно стать качество услуг и окон, а также гарантии на установку. Таким образом, будет иметь место воздействие на клиентский капитал организации, что будет способствовать его увеличению и, как следствие, росту интеллектуального капитала организации [4, 5]. Качество услуг - это главный помощник предприятия в борьбе за долю рынка, потому как довольные заказчики будут сами рекламировать продукцию и услуги компании.

Основными потребителями продукции и услуг предприятия являются:

частные лица - владельцы домов, квартир, коттеджей;

предприятия и учреждения города.

Для открытия этого предприятия в г. Уссурийск необходимо:

арендовать помещение под офис и производственную деятельность;

произвести ремонт и ввод в эксплуатацию этих помещений;

закупить строительное оборудование и грузовой транспорт;

нанять офисный и строительный персонал в составе 2 бригад, а также одного инженера со строительным образованием.

Общая численность офисного и производственного персонала составит 8 человек. Годовой фонд оплаты исходя из должностного оклада составит 2472 тыс. руб., а страховые взносы 741 600 рублей.

Планируется установить низкую отпускную цену на продукцию компании, что должно положительно сказаться на конкурентоспособности и привлечении покупателей.

Финансирование проекта планируется как за счет собственных средств, так и за счет банковского кредита. Планируется инвестировать средства предприятия в размере 1,8 млн. рублей. В банке ОАО «Сбербанк России» потребуется взять кредит в размере 1 млн. рублей на срок 4 года под 14 % годовых.

За 4 года общая сумма стоимости кредита составит 311670 рублей, а ежемесячный платеж - 27326 рублей.

Инвестиционные вложения в проект со стороны ОАО «Большекамен- ское управление механизации строительства» составят 1,8 млн. рублей.

Для продвижения услуг создаваемого предприятия, планируются осуществить следующие действия рекламного характера:

реклама на телевидении;

реклама в печатных СМИ;

наружная реклама;

распространение объявлений в подъездах жилых домов через почтовые ящики;

распространение объявлений, флаеров и брошюр.

Итоговая сумма бюджета рекламы за первый год составит 600 тыс. руб. В следующие годы она будет уменьшаться исходя из узнаваемости и загруженности предприятия. Предлагается использовать только продукцию известных и проверенных производителей окон Приморского края, использующих оконный профиль Веко, LG, а также качественную фурнитуру. Кроме того, предлагается уделить особое внимание качеству предоставляемых строительных услуг и предоставлению гарантии на свою работу.

Постоянные расходы на каждый год имеют тенденцию к снижению и оцениваются на уровне 749200 рублей в год. Предполагаемый объем выручки в месяц планируется исходя из общей загруженности строительных бригад и объеме работ выполняемых ими работ. План затрат на материалы и топливо также формируется исходя из информации о производимых предприятием работах.

Работа предприятия будет зависть не только от конкурентной среды, но также и от сезона. Зимой объем реализации услуг компании может иметь тенденцию к снижению, что, в свою очередь, может отрицательно сказаться на среднегодовой прибыли предприятия. Выручка за 5 лет деятельности составит 63,4 млн. рублей, а чистая прибыль 3,22 млн. рублей.

С целью приведения денежного потока к текущему времени используется метод дисконтирования. Ставка дисконтирования методом сложения суммы рисков и безрисковой ставки по межбанковским депозитам составила 24 %. На основании годовых денежных потоков и необходимых вводных данных было произведено их дисконтирование и определен чистый дисконтированный доход, составивший 823 тыс. руб. Срок окупаемости проекта составил 3,4 года, чистая внутренняя доходность - 45 %, а индекс рентабельности - 1,45.

Как показывают расчёты, в наибольшей степени на показатели эффективности проекта влияют объём продаж и уровень загрузки предприятия. В целом проект показывает большую доходность при небольших вложениях на первоначальном этапе.

Исходя из полученных данных, можно сделать вывод, что проект является малочувствительным к изменениям факторов внешней и внутренней среды, а также сохраняет устойчивость при сокращении объема загрузки производственных мощностей и сокращении объема реализации, вызванного падением спроса или цен на продукцию и услуги.

Заключение

Анализ сущности, структуры, методов разработки бизнес – плана, проведенный в данной работе, а также разработка бизнес- плана конкретного предприятия позволяет сформулировать в заключении следующие выводы:

1. Функция планирования занимает центральное место в системе управления современными предприятиями, так как позволяет определить общую направленность их деятельности, обеспечить рациональное распределение ресурсов, принять решение о целесообразности инвестирования в реализацию конкретного проекта, исходя из его будущих результатов. Современная экономическая ситуация требует от предприятий использования новых подходов к планированию своей деятельности. Это обусловлено тем, что в настоящее время успех предпринимательской деятельности зависит преимущественно от умения достигать поставленные цели, которые, в свою очередь, зависят от многих факторов, как внешних, так и внутренних. В связи с этим основной формой планирования на современных предприятиях является бизнес-план. Он представляет собой документ внутрифирменного планирования, излагающий все основные аспекты планирования производственной и коммерческой деятельности предприятия, анализирующий проблемы, с которыми оно может столкнуться, а также определяющий способы решения финансово-хозяйственных задач. Основными функциями бизнес – плана являются: разработка общей концепции, генеральной стратегии развития предприятия, оценка и контроль основных показателей деятельности предприятия на основе сравнения фактических данных с показателями бизнес-плана, привлечение денежных средств со стороны, определение условий укрепления финансового состояния предприятия.

2. Содержание бизнес – плана определяется необходимостью обоснования конкретной бизнес – идеи, что обуславливает его стратегический характер и позволяет разрабатывать в различных видах. Основными преимуществами бизнес – плана как формы планирования являются: указание на перспективы развития предприятия, создание условий для привлечения капитала, приглашения на работу основного персонала. Бизнес – план содержит описание текущей ситуации, сильных и слабых сторон предприятия, анализ рынка и информацию о потребителях продукции, что позволяет рассматривать его как ключевой элемент в системе планирования на предприятии.

3. Структура и содержание бизнес-плана не могут быть унифицированы, так как такие планы разрабатываются в различных сферах и отраслях бизнеса. Чаще всего при разработке бизнес- плана руководствуются рекомендациями UNIDO (Организация объединенных наций по промышленному развитию), определяющими структуру бизнес – плана следующим образом: резюме, описание продукции, описание предприятия и отрасли, маркетинг и сбыт продукции, производственный план, организационный план, финансовый план, направленность и эффективность проекта, риски и гарантии, приложения. Содержание каждого из разделов определяется таким образом, чтобы лица или организации, на которых ориентирован бизнес – план могли получить полную и достоверную информацию о продукте, который собирается выпускать организация, возможностях и условиях его реализации, конкурентной среде, тенденциях развития рынка, особенностях производственного процесса и организации деятельности предприятия, рисках, который связаны с реализацией проекта, требуемом объеме финансирования, его источниках, величине прибыли, которая может быть получена в результате реализации проекта.

4. В процессе разработке бизнес – плана предприятия могут использоваться различные методы, основными из которых являются: нормативный, расчетно - аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование, бюджетирование. Эти методы тесно взаимосвязаны между собой, что обеспечивает возможность применения комплексного подхода к разработке бизнес – плана. Такой подход является необходимым условием оценки всех аспектов разрабатываемой бизнес – идеи, что позволяет значительно снизить риски, связанные с реализацией плана, и обеспечить направленность усилий на достижение основных целей, определенных планом.

Список использованных источников

- Бабич Т.Н. Прогнозирование и планирование в условиях рынка: учебник. – М.: Инфра – М, 2012. – 336 с.

- Баринов В.А. Бизнес – планирование: Учебное пособие. – М.:Форум, 2014. – 256 с. -

- Бизнес – планирование: учебное пособие/ Под ред. В.М. Попова, С.М. Ляпунова. – М.: Финансы и статистика, 2015. – 672 с.

- Борисова О.В. Бизнес – планирование деятельности предприятия: учеб. пособие. – М.: Академия, 2009. – 208 с.

- Буров В.П. Бизнес-план фирмы: учебное пособие. – М.: Инфра-М, 2014. – 192 с.

- Вайс Е.С. Планирование на предприятии (организации): учебник. – М.: КноРус, 2012 . – 336 с. - ISBN 978-5-406-02550-5

- Гайнутдинов Э.М. Бизнес – планирование: учебник. –М.: Высшая школа, 2011. – 208 с.

- Головань С.И. Бизнес – планирование и инвестирование: учебное пособие/ С.И. Головань, М.А. Спиридонов. – Ростов Н/Д.: Феникс, 2009. – 368 с.

- Гомола, А.И., Жанин П.А. Бизнес – планирование: учеб. пособие для вузов , 7-е изд. стереотип. – М.: Академия, 2013. – 244 с.

- Горемыкин В.А. Бизнес-план. Методика разработки. 45 реальных образцов бизнес-планов: Учебно-практическое пособие; 5-е издание стереотипное. – М.: Ось-89, 2014. – 864 с.

- Лапыгин Ю. Н. Бизнес-план: стратегии и тактика развития компании]: практ. пособие. — 2е изд., испр. — М. : ОмегаЛ, 2014. — 350 с.

- Лудольф Ф. Бизнес-план. Профессиональная подготовка и убедительная презентация. – М.: Олма – пресс, 2014. – 208 с.

- Одинцова Л.А. Планирование на предприятии: Учебное пособие/ Л.А. Одинцова. – М.: Академия, 2014. – 272 с.

- Орлова Е.Р. Бизнес-план. Методика составления и анализ типовых ошибок: Учебно – практическое пособие. – М.: Омега – Л, 2012. – 168 с.

- Пелих А.С. Экономика предприятия (фирмы). – Ростов н/Д.: МарТ, 2014.– 512с.

- Петухова С.В. Бизнес-планирование. Как обосновать и реализовать бизнес-проект: Учебно – практическое пособие. – М.: Омега – Л, 2012 . – 176 с.

- Планирование деятельности на предприятии: учебник. – М.: Юрайт, 2012. – 352 с.

- Раицкий К. А. Экономика организации (предприятия): Учебник; 4-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2013. — 1012 с.

- Савельева, Н.А. Бизнес-план предприятия. Теория и практика: Учебное пособие. – Ростов н/Д.: Феникс, 2014. – 384 с.

- Савкина Р.В. Планирование на предприятии: Учебное пособие– М.: Дашков и Ко, 2012. – 324 с.

- Стрекалова Н.В. Бизнес – планирование: Учебник. – СПб.: Питер, 2015 . -352 с.

- Стрелкова Л.В., Макушева Ю.А.Внутрифирменное планирование: учебное пособие. – М.: Юнити – Дана, 2014. – 368 с.

- Шаш Н.Н. Бизнес-план предприятия: учебник/ Н.Н. Шаш. – М.: ГроссМедиа, 2013. – 488 с.

Приложение 1

Таблица 1 - Основные принципы внутрифирменного планирования

Содержание

|

№ п/п |

Принципы планирования |

|

|

1 |

2 |

3 |

|

1 |

Необходимость |

* Обязательное применение планов в любой сфере деятельности является рациональным поведением людей * Прежде чем действовать, каждый должен знать, что он хочет и может |

|

2 |

Непрерывность |

Процесс планирования на предприятии должен осуществляться постоянно путем: а) последовательной разработки новых планов по окончании действия планов предыдущих периодов; б) скользящего планирования — по истечении части планового периода составляется обновленный план, в котором увеличивается горизонт планирования, а на оставшийся период план может уточняться в связи с появлением не предусмотренных ранее изменений внешней среды или внутренних возможностей и ориентации фирмы |

|

3 |

Эластичность и гибкость |

Приспособление первоначальных планов к изменяющимся условиям осуществляется путем: а) введения плановых резервов по основным показателям; б) применения эвентуального (на случай) планирования для различных ситуаций и распределения данных, в) использования оперативных планов для учета возникающих изменений среды; г) использования альтернативных планов |

|

4 |

Единство и полнота (системность) |

Системность достигается тремя основными способами: * Наличием обшей (единой) экономической цели и взаимодействием всех структурных подразделений предприятия по горизонтальному и вертикальному уровням планирования * Все сопряженные частичные планы структурных единиц фирмы и сфер деятельности (производства, сбыта, персонала, инвестирования и др.) во взаимосвязи должны составлять общий сводный план ее социально-экономического развития * Включения в план всех факторов, которые могут иметь значение для принятия решений |

|

5 |

Точность и детализация |

* Любой план должен быть составлен с достаточно высокой степенью точности для достижения поставленной цели. * По мере перехода от оперативных краткосрочных к средне- и долгосрочным стратегическим планам точность и детализация планирования соответственно могут уменьшаться вплоть до определения только основных целей и общих направлений разлития фирмы |

|

6 |

Экономичность |

* Расходы на планирование должны соизмеряться с получаемыми от него выгодами * Вклад планирования в эффективность определяется улучшением качества принимаемых решений |

|

7 |

Оптимальность |

* На всех этапах планирования должен обеспечиваться выбор наиболее эффективных вариантов решений * Выражается в максимизации прибыли и других результативных показателей фирмы и минимизации затратных, при прогнозируемых ограничениях |

|

8 |

Связь уровней управления |

Достигается четырьмя способами: а) детализацией планов «сверху - вниз»; б) укрупнением планов «снизу - вверх»; в) частичным делегированием полномочий; г) корректировкой планов |

|

9 |

Участие |

* Активное участие персонала в процессе планирования усиливает его мотивацию повеления * Планирование для себя психологически и экономически эффективнее, чем для других |

|

10 |

Холеризм (сочетание координации и интеграции) |

* Чем больше структурных единиц и уровней управления предприятием, тем целесообразнее (аффективнее) планировать в них одновременно и во взаимозависимости * Планирование на каждом структурном уровне предприятия независимо не может быть эффективным без взаимоувязки планов на всех уровнях Все должно быть взаимоувязано и взаимозависимо |

|

11 |

Ранжирование объектов планирования |

Осуществляется путем рационального распределения ресурсов: * При одинаковой конкурентоспособности товаров — в первую очередь на те из них, которые дают наибольший объем продаж * В наиболее доходные товары (отрасли) |

|

12 |

Адекватность |

Соответствие плановых показателей реальной обстановке достигается. * Увеличением числа учитываемых факторов * Повышением точности прогнозирования и самооценки в процессе планирования достаточно точным моделированием реальных процессов |

|

13 |

Согласованность с внешней средой |

Достигается с помощью: * Анализа динамики факторов внешней среды предприятия * Выявления степени влияния внешних факторов на плановые показатели |

|

14 |

Социальная ориентация |

Предусматривает: Обеспечение требования экономичности, безопасности и эргономичности выпускаемой продукции Социальное развитие коллектива, повышение доходов персонала предприятия |

|

15 |

Сбалансированность |

Объемы инвестиций должны быть увязаны и сбалансированы с финансовыми и материальными ресурсами с учетом норм продолжительности строительства объектов |

Приложение 2

Достоинства

Выгоды

Бизнес-план:

- определяет направление деятельности организации

- содержит долговременные и краткосрочные цели развития

- выделяет номенклатуру и показатели товаров, услуг и издержки по их созданию и реализации

- дает оценку мотивации труда требованиям по достижению поставленных целей

- определяет содержание маркетинговой политики организации

- обеспечивает способы максимизации прибыли в конкретных условиях

- дает оценку материального и финансового положения организации

- обозначает угрозы внешней среды, которые могут помешать реализации бизнес- плана

Бизнес-план:

- заставляет руководителей организации активно заниматься ее перспективами

- позволяет координировать усилия по достижению поставленных целей

- устанавливает показатели деятельности, необходимые для контроля за реализацией плана

- побуждает определить место бизнес-плана

в общей стратегии развития организации

- улучшает адаптационные свойства организации по отношению к переменам на рынке

- устанавливает персональную ответственность руководителей всех уровней

по обеспечению достижения доведенных до них целей

Рисунок 1 – Преимущества и недостатки бизнес – планирования

Приложение 3

Таблица 2 – Содержание типового бизнес – плана

|

№ раздела |

Наименование раздела |

Основное содержание раздела |

Кол - во страниц |

|

1 |

Управленческая команда |

Общая характеристика управленческой команды, интеллекта команды, оценка эффективности ее деятельности |

1 |

|

2 |

Резюме |

Общая характеристика организации, философия бизнеса, экономические параметры бизнес - проекта |

2-3 |

|

3 |

Вилы товаров (услуг) |

Характеристика товаров и концепции их совершенствования, подготовленность организации к их освоению, чистая прибыль от продажи |

2-5 |

|

4 |

Рынки сбыта |

Общая характеристика рынков сбыта, стадии развития рынков, наиболее значимые факторы развития рынков, прогнозы изменений |

2-5 |

|

5 |

Конкуренция на рынке |

Характеристика прямых, косвенных и товарных конкурентов, конкурентные позиции, ключевые факторы успеха |

2-4 |

|

6 |

План маркетинга |

Результаты маркетинговых исследований, ценообразование, реклама, продвижение товаров, сервис, стимулирование сбыта |

2-5 |

|

7 |

План производства |

Оценка ресурсов (людских, финансовых, информационных, материальных, энергетических) и основных бизнес-процессов |

2-10 |

|

8 |

Организационный тан |

Обзор организационных структур и кадровой политики в отношении основных рабочих, вспомогательного и управленческого персонала |

2-5 |

|

9 |

Правовое обеспечение |

Характеристика организационно-правовой формы, распределение собственности, регламентирующие нормативные акты |

1-2 |

|

10 |

Оценка риска |

Определение зон риска, видов риска и вероятности возможных потерь, а также мер профилактики и вариантов страхования |

1-3 |

|

11 |

Финансовый план |

Описание плана доходов и расходов, плана движения денежных средств, финансовых показателей бизнес - проекта |

2-10 |

|

12 |

Система показателей |

Представление системы количественных и качественных показателей , критерии оценки успешности реализации бизнес-плана |

1-2 |

- Процессы принятия решений в организации (Анализ формирования и использования прибыли в ОАО «Брянские коммунальные системы»)

- Организационная культура как источник конкурентных преимуществ фирмы ( Основные понятия организационной культуры))

- Процедуры несостоятельности (банкротство)

- Предмет, метод предпринимательского права и принципы предпринимательского права

- Общее понятие о гражданском праве (Понятие и система гражданского права)

- Правовые основы организации нотариата (Юридическая регламентация нотариальной деятельности: история и современность)

- Особенности финансовой политики

- Интернет-маркетинговые решения в туристическом бизнесе

- Склад готовой продукции

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы

- Предмет, метод предпринимательского права и принципы предпринимательского права (Принципы предпринимательского права, предмет предпринимательского права)

- Нотариат в Российской Федерации (Принципы нотариальной деятельности)