«Процессы принятия решений в организации» .

Содержание:

ВВЕДЕНИЕ

В условиях современности, в общественно-политической и экономической жизни складываются сложные условия. Для успешного существования любого предприятия, организации или же сообщества руководители должны обладать знаниями, умениями и навыками, необходимыми для адекватного восприятия изменений управленческих ситуаций и их предвидения.

Таким образом, особое внимание в организации управленческой деятельности уделяется разработке и принятию управленческого решения.

Управленческие решения могут приниматься применительно к любой сфере деятельности организации, будь то управление персоналом, финансами и даже производственными процессами. Существование любой организации невозможно без ежедневного принятия и реализации различного рода решений.

Любому поступку индивида или действию коллектива предшествует принятое решение. Решения являются универсальной формой поведения как отдельной личности, так и социальных групп. Однако, несмотря на универсальность решений, их принятиев процессеуправления организациейсущественно отличается от решений, принимаемых в частной жизни.

Принятие решений - это основная часть работы управляющего. Поэтому понимание всех особенностей процесса принятия решений в различных условиях, знание и применение различных методов и моделей принятия решений играет большую роль в повышении эффективности работы управленческого персонала.

Данная курсовая работа посвящена изучению и анализу процесса принятия управленческих решений в организации, выявлению рисков и проблемных вопросов, возникающих впри разработке и принятия управленческого решения, а так же определению методов оптимизации указанных выше процессов.

Актуальностью предложенной темы заключается в том, что принятие решений является главной частью процесса управления, вокруг которой вращается жизнь каждой организации. Любому руководству необходимо принимать обоснованные и продуманные управленческие решения.

Цель курсовой работы: анализ процесса и методов принятия управленческих решений в организации.

Задачи работы:

- Дать определение понятию «управленческое решение».

- Показать процесс разработки и принятия решений.

- Изучить теоретические основы принятия решений в процессе управления организацией.

- Дать определение понятию «риск» и проанализировать риски, возникающие в процессе принятия управленческих решений.

- Рассмотреть методы и модели оптимизации управленческих решений.

Объектом исследования является процесс разработки управленческих решений.

Предмет исследования: управленческие риски и особенности разработки управленческих решений в организации.

Основными источниками для написания данной курсовой работы являются:

- книги;

- учебники и учебные пособия;

- статьи журналов и сборников;

- методические рекомендации и указания.

При написании курсовой использовались работы как зарубежных так и отечественных авторов, таких как :Балдин К.В.,Беннет Р. М., Герчикова И.Н.,Доусон Р.,Друкер П.,Злобина Н. В.,Карданская Н. Л., Колпаков В.М., Найт Ф.Х., Орлов А.И. Титова Н.Л.,Фишберн П., Хохлов Н. В., Цыгичко В.Н.

Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

Первая глава посвящена изучению теоретических аспектов процесса принятия управленческих решений.

Во второй главе проводится анализ рисковых ситуаций, имеющих непосредственное влияние на процессы, предшествующие принятию управленческого решения, а так же проводится анализ методология принятия управленческого решения.

В третьей главе выявлены методы и модели оптимизации процесса принятия управленческих решений, направленные на уменьшение степени риска, возникающего в процессе принятия управленческого решения.

Методы познания, используемые при написании курсовой работы: сравнение, анализ, синтез, дедукция, формализация, моделирования и иные.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРИНЯТИЯ РЕШЕНИЙ В ПРОЦЕССЕ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

1.1 Понятие и виды управленческих решений

В процессе управления социально-экономическими системами осуществляются меры воздействия на коллективы трудящихся. Эти меры являются результатом управленческих решений, разрабатываемых в аппарате управления при активном участии всего коллектива трудящихся.

Обоснование, организация и принятие выполнения решений являются основным содержанием процесса управления.[1]

Управленческое решение – это единоразовое воздействие субъекта управления на объект, устанавливающее программу работ, направленных на определение и реализацию конкретной цели, вытекающей из общих задач, которые стоят перед управляемым объектом. Основывается оно на анализе уже сложившейся ситуации и вариантов её решения и имеет основные свойства, присущие каждому решению (рис 1).

Рис. 1. Основные свойства управленческого решения[2]

«В принятии решения сочетаются элементы науки и техники, эмпирики и искусства».[3]

Процесс управления состоит из регистрации, сбора и обработки информации, а так же подготовки и выбора альтернатив решения, определения ресурсного обеспечения и этапов его выполнения, контроля и анализа его осуществления. Этот процесс представляет собой совокупность частных циклов подготовки, принятия иреализации управленческих решений.[4]

Подготовка, принятие и осуществление решения - части

процесса управления, которые отражают его основное содержание и характеризуются одноразовостью действия, альтернативным характером, целенаправленностью и наличием программы действий.

Решение считается реальным только тогда, когда оно ресурсно и организационно обеспечено. Именно поэтому каждое решение должно быть адресным (это положение органически соединяет процесс принятия и выполнения решения).

В зависимости от целей и методов разработки различают несколько основных разновидностей управленческих решений, которые будут приведены ниже.

По масштабам объекта решения бывают:

- глобальные, то есть охватывающие все звенья управляемой системы;

- локальные, которые адресованы определённому звену или подразделению.[5]

По характеру целей:

- стратегические, определяющие генеральные задачи;

- тактические, - такие решения, в которых разрабатываются более частные задачи, направленные наосуществление ранее выработанной стратегии;

- оперативные, направленные наосуществление первоочередных задач.

По периоду времени осуществления:

- перспективные (долгосрочные), рассчитанные на длительный период времени;

- текущие (среднесрочные), являющиеся частью, детализацией и уточнением перспективных;

- регулировочные (краткосрочные), направленные на обеспечение выполнения текущих и перспективных решений.

В зависимости от круга проблем, которые рассматриваются в решении:

- комплексные, связанные с изменением многих сторон деятельности управляемого объекта;

- частные (тематические), относящиеся к одной из сторон деятельности управляемого объекта.

По методам обоснования (с определённой степенью условности) – формализуемые, при обосновании которых широко применяются математические методы и неформализуемые, которые обосновываются главным образом эвристическими методами.[6]

По условиям, в которых они принимаются:

- решения, принимаемые в условиях определённости (они, как правило, являются хорошо структуризированными);

- решения, принимаемые в условиях неопределённости,

относящиеся к разряду поисковых (они часто связаны с качественными скачками в развитии производства).

По способу воздействия на управляемый объект – директивные.[7]

Директивные решения – решения, которые доводятся до исполнителя в виде приказа, распоряжения, обязательного для выполнения косвенного воздействия, разработка и реализация которых осуществляются на основе использования средств, стимулирующих повышение эффективности производства.[8]

Приведенная выше классификация помогает выявить типовые решения, характеризующиеся определённым набором признаков, и разрабатывать для них типовые процессы обоснования, принятия и организации выполнения.

Типизация процессов дает возможность определить: круг решений, разрабатываемых в определённых подразделениях аппарата управления и принимаемых на различных иерархических уровнях; состав используемой с этой целью информации и типичные методы обработки информации; систему оформления принятых решений, процессов их контроля и стимулирования выполнения.[9]

1.2 Основные этапы разработки управленческих решений

Как правило, процесс разработки управленческого решения включает три основных этапа (рис. 2).

Рис. 2. Этапы процесса разработки управленческих решений[10]

Основным составляющим любого управленческого процесса является принятие решений.

«Принятие решения – это действие, которое имеет не только технологический, но и социально-экономический, психологический аспекты».[11]

Несмотря на кажущуюся простоту, процесс принятия решений очень сложен. В нем много тонкостей, которые хорошо знакомы профессиональным менеджерам (руководителям).

В каждой организации осуществляется разработка управленческих решений. Характер и специфика деятельности организации, организационная структура и действующие коммуникации определяют особенности разработки и принятия управленческих решений.

Следует отметить, что для любого процесса принятия решений, где бы он ни осуществлялся, имеется общая черта, формирующая технологию разработки и принятия решений. Эта особенность может использоваться в любой организации.

На основании всей совокупности информации о ситуации, её оценок и тщательного анализа осуществляется подготовка решений.

В процессе принятия решений большое внимание уделяется использованию методов экспертного оценивания, предназначенных для работы, с количественной и с качественной информацией.[12]

Основным назначением экспертных технологий является повышение профессионализма, а, следовательно, и эффективности принимаемых управленческих решений.

Возможны различные способы представления процесса принятия решений, в основе которых разные подходы к управлению: системный, количественный, ситуационный и прочие.

Наибольшее внимание уделяют ситуационному подходу, так как он наиболее полноценно отражает проблемы, которые возникают в процессе управленческой деятельности, он универсален и содержит основные методы, связанные с принятием управленческих решений и используемые в других подходах.[13]

Первый блок этапов разработки управленческого решения – подготовка к разработке управленческого решения, включает такие пункты, как:

- получение информации о ситуации;

- постановка целей;

- разработка системы оценивания;

- анализ и диагностика ситуации;

- разработка прогноза развития ситуации.

В состав второго блока этапов разработки управленческого решения входят:

- создание альтернативных вариантов решений;

- отбор основных вариантов управленческих воздействий;

- разработка сценариев всех возможных вариантов развития ситуации;

- экспертная оценка основных вариантов управляющих воздействий.

В третий блок этапов разработки и реализации управленческого решения включены:

- коллективная экспертная оценка;

- принятие решения лицами, наделенными правом принятия решения;

- генерирование плана действий;

- контроль над реализацией плана;

- анализ результатов развития ситуации после управленческих воздействий.[14]

На основании вышеизложенного можно составить приблизительный алгоритм принятия управленческих решений (рис. 3).

Рис. 3. Алгоритм принятия управленческих решений[15]

Реализация управленческих решений, стратегических и тактических планов осуществляется в организации, в которой эти решения и планы принимались. Рассмотрим механизмы, организационные структуры, взаимосвязи, влияющие на эффективность их выполнения.[16]

Иерархическая структура управления является одним из основных свойств организации, влияющих на реализацию решений и планов.

Существует упрощенная схема принятия управленческого решения (рис. 4).

Рис. 4. Упрощенная схема принятия управленческого решения[17]

Иерархическая упорядоченность присуща всем целенаправленным системам. Иерархическая организация представляет собой многоуровневую структуру, состоящую из взаимосвязанных подсистем, элементы которых могут принимать и реализовывать решения.

Иерархия определяет управленческие функции ответственность и порядок подчинения в организации. Вышестоящие подсистемы принимают решения, обязательные для исполнения нижестоящими, и имеют право вмешиваться в их действия.[18]

Нижестоящее подразделение обладает определенной степенью свободы в рамках, поставленных перед ним задач и ограничений. Эта свобода заключается в возможности принятия самостоятельных решений в пределах предоставленных полномочий.

Важной составляющей системы управления организацией является информация. Обмен информацией в иерархической структуре происходит по вертикали и по горизонтали.[19] По вертикали информация передается от нижестоящих подразделений к вышестоящим и наоборот.

От нижестоящих подразделений к вышестоящим передается информация:

- об их состоянии;

- о взаимодействии с внешней средой или другими подразделениями внутри организации;

- о принимаемых решениях и об ожидаемых последствиях принятых решений, результатах их деятельности.

От вышестоящих подразделений организационной структуры к нижестоящим передается информация:

- о принятых решениях, которые касаются нижестоящих подразделений организации;

- о планах их реализации тех решений, которые уже были приняты;

- о выделяемых ресурсах;

- об условиях функционирования нижестоящей организации, оценке ее деятельности.

Обмен информацией по вертикали и горизонтали реализует прямую и обратную связь при управлении организацией.

Управленческий цикл в каждом конкретном случае определяется технологией производственного процесса, периодичностью возникновения внешних и внутренних проблем, требующих своего решения.[20]

Управленческий цикл начинается с момента получения задания от вышестоящей инстанции и кончается решением проблем, возникших в связи с полученным заданием, и информированием о результатах деятельности вышестоящей инстанции.

Контроль — это одна из основных функций управления, представляющая собой процесс обеспечения достижения целей, поставленных организацией, реализации принятых управленческих решений.

При помощи контроля руководство организации определяет правильность своих решений и устанавливает потребность в их корректировке.

Процесс контроля — это процесс установления стандартов, измерения уже достигнутых результатов и их отклонения от установленных стандартов.[21]

С другой стороны, процесс контроля — это процесс наблюдения за ходом выполнения принятых управленческих решений и оценки достигнутых результатов в ходе их выполнения.

Если отклонения в ходе осуществления принятых ранее решений значительны, то управляющие могут корректировать данные решения на основании результатов контроля.

Основной причиной необходимости контроля является неопределенность - неотъемлемый элемент будущего, присущий любому управленческому решению, выполнение которого предполагается в перспективе.

Отклонение между прогнозирующимся и реальным развитиями ситуации при принятии управленческого решения всегда неизбежно. Это объясняется тем, что принятые решения осуществляются на основании разных моделей и видений ситуации, которые зачастую являются неполными.

Насколько удачна модель и эффективно принятое управленческое решение, зависит от профессионализма менеджера, принимающего решения.

Поэтому при осуществлении контроля оценивается и измеряется как ход выполнения принятых организацией решений, так и соответствие принятых ранее решений реализовавшемуся развитию ситуации принятия решения.

Отсутствие надежной системы контроля и как следствие эффективной обратной связи может привести ок кризисной ситуации, отсутствие действенной обратной связи может стать причиной краха.[22]

Если принятое ранее решение оказалось недостаточно эффективным или ошибочным, то именно хорошо отлаженная система контроля может позволить вовремя это установить и скорректировать в действия организации.

Хорошо отлаженная система контроля своевременно выявляет проблемы. Это справедливо и для решений, содержащих элемент риска. Именно система контроля позволяет выявить те положительные аспекты и сильные стороны, которые определились в организации при осуществлении ее деятельности.

2. АНАЛИЗ РИСКОВ ПРИ ПРИНЯТИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

2.1.Понятие и сущность неопределенности и риска

Управленческие решения, которые принимает то, или иное управляющее лицо, всегда спроектированы в будущее. В момент их принятия значительным является элемент неопределенности и риска.

Риск - это возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества. Это историческая и экономическая категория. Риск представляет собой событие, которое может произойти, или не произойти.[23]

Таким образом, принятие решений в условиях риска представляет собой выбор варианта решения в условиях, когда каждое действие приводит к одному из множества возможных исходов, причем каждый из них имеет вычисляемую вероятность появления.

Как историческая категория, риск - это осознанная человеком возможная опасность. Это и является свидетельством того, что риск исторически связан со всем ходом общественного развития.

В случае совершения такого события как риск, возможны три экономических результата:

- отрицательный, представляющий собой проигрыш, ущерб, убыток;

- нулевой;

- положительный, то есть получение в конечном итоге определенного выигрыша или выгоды. Принятие решений в условиях риска, так же, имеет свой алгоритм (рис. 5).

Рис. 5. Алгоритм разработки и принятия управленческого решения в условиях риска[24]

Таким образом, основным моментом приведенного выше алгоритма является воздействие на риск. Однако, существуют ситуации неопределенности, предусматривающие свой процесс принятия решений.

Неопределенность – это наличие неполной или недостоверной информации об условиях реализации решения, а так же фактора случайности или противодействия. [25]

Принятие решения в условиях неопределенности - выбор варианта решения, когда одно или несколько действий имеют впоследствии множество частных исходов, но их вероятности совершенно не известны, или, же в них нет смысла.

Источники неопределенности ожидаемых условий достаточно разнообразны. Ими могут быть: поведение конкурентов, персонала организации, технические и технологические процессы и изменения конъюнктурного характера.

Условия могут подразделяться на:

- социально-политические;

- административно-законодательные;

- производственные;

- коммерческие;

- финансовые.

Таким образом, условиями, создающими неопределенность, являются воздействия факторов внешней среды организации на внутреннюю.

Когда нет возможности оценить вероятность потенциальных результатов, решение принимается в условиях неопределенности. Зачастую это происходит в случае, когда требующие учета факторы настолько новы и сложны, что у руководителя нет возможности получить исчерпывающую информацию о них.[26] Следствием этого является невозможность предсказания с достаточной степенью достоверности последствий принятого управленческого решения.

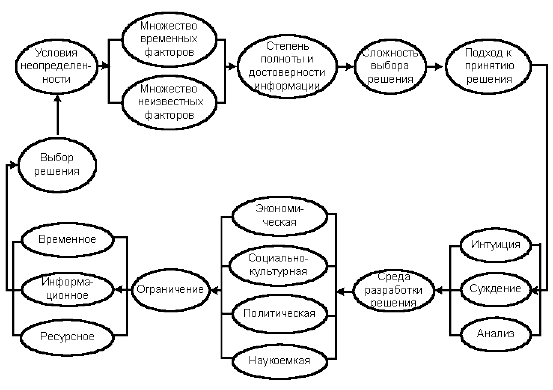

Условия неопределенности возникают тогда, когда невозможно подсчитать вероятности, связанные с выбором, когда в данной ситуации имеется так много переменных или «неизвестных» факторов, что невозможно предположить, какие могут быть вероятные результаты. В таких условиях менеджеры вынуждены полагаться на опыт и инициативу, что создает затруднительное для них положение в периоды быстрых перемен (рис. 6).

Рис. 6. Условия неопределенности при разработке управленческого решения[27]

Неопределенность характерна для некоторых решений, которые приходится принимать в быстро меняющихся обстоятельствах. Наивысшим потенциалом неопределенности обладает социально-культурная, политическая и наукоемкая среда.

Сталкиваясь с неопределенностью, руководитель может использовать две основные возможности.

Во-первых, попытаться получить дополнительную полезную и достоверную информацию и еще раз проанализировать проблему. Этим удается уменьшить новизну и сложность проблемы.

Во-вторых, действовать в точном соответствии с прошлым опытом, на основании которого можно сделать предположение о вероятности событий. Этот вариант применяется в случаях, когда не хватает времени на сбор дополнительной информации или затраты на нее чересчур высоки. Как известно, временные и информационные ограничения имеют большое значение при принятии управленческих решений.

Ход времени является одним из условий изменения ситуации. Если они (изменения) значительны, ситуация может претерпеть настолько сильные изменения, что критерии для принятия решения станут недействительными.

Решения следует принимать и воплощать в жизнь, пока информация и допущения, на которых они основаны, остаются точными. При учете, что промежуток времени между принятием и началом действия решения достаточно велик, применение вышеприведенного условия становится затруднительным.

Кроме того, решение следует принимать достаточно быстро для того, чтобы желательное действие сохранило свое значение. Поэтому учет фактора времени иногда заставляет руководителей опираться на интуицию, тогда как в нормальных обстоятельствах они предпочли бы рациональный анализ.

Существуют определенные пределы для рационального принятия решений, так как никто не знает, что ожидает его в будущем, и будут ли в результате правильными принятые решения.[28]

Есть решения, которые включают в себя такое количество факторов, что даже при наличии релевантной информации и совершенных информационных систем, невозможно предвидеть все возможные последствия.

Разработка и принятие управленческих решений в условиях неопределенности – это ситуация, разработанная в теории, однако на практике такие точные алгоритмы применяются достаточно редко.

2.2.Классификация рисков и способы оценки степени риска

Понятие риска охватывает практически всю деятельность хозяйствующего субъекта. Существует многообразие рисков, возникающих в работе компании.

Эффективность организации управления риском во многом определяется классификацией риска.

Разделение риска на конкретные группы по определенным признакам для достижения поставленных целей – и есть классификация рисков.[29]

Для четкого определения места каждого риска в общей системе необходима научно обоснованная классификация. Именно она создает возможности для эффективного применения различных методов, приемов управления риском (так как каждому риску соответствует своя система приемов управления риском).

Классификационная система рисков, включает: группу, категории, виды, подвиды и разновидности рисков.[30] В зависимости от возможного результата риски можно поделить на две большие группы:

- чистые риски, означающие возможность получения отрицательного или нулевого результата (природно-естественные, экологические, политические, транспортные и часть коммерческих рисков);

- спекулятивные риски (финансовые риски), которые выражаются в возможности получения как положительного, так и отрицательного результата.

Так же, следует рассмотреть классификацию рисков по основной причине возникновения. Они подразделяются на:

- природные;

- экологические;

- политические;

- транспортные;

- коммерческие.

Природным риском принято называть риск потерь в результате воздействий стихии.

Экологический риск - вероятность потерь которые могут возникнуть в результате ухудшения экологической обстановки.

Политический риск - риск потерь, связанных с изменением политического строя или соотношения баланса политических сил в обществе.

Транспортный риск - вероятность потерь при перевозке грузов.

Коммерческие риски - вероятность потерь в результате коммерческой деятельности организации.

Классификация рисков обозначает систематизацию множества рисков на основании каких-либо общих признаков и критериев, позволяющих объединить подмножества рисков в более полные понятия.[31]

На основании классификации рисков, руководитель соотносит положительные и отрицательные стороны потенциальных решений и оценивает их вероятные результаты. Далее определяется, насколько приемлем и оправдан риск, в сравнении с возможной выгодой.

Перед тем, как принять управленческое решение, необходимо оценить степень риска и его величину.

Степень риска - это вероятность наступления случая потерь и размер возможного ущерба от него.

Риск управляющего характеризуется субъективной оценкой ожидаемой величины максимального и минимального дохода или убытка. Чем больше интервал между максимальным и минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска.

Принимать на себя риск менеджера вынуждает, прежде всего, неопределенность ситуации, которая заключается в неизвестности условий политической и экономической обстановки, окружающей ту или иную деятельность, и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем больше и степень риска.

Неопределенность хозяйственной ситуации обусловливается следующими факторами:

- отсутствием полной информации;

- случайностью;

- противодействием.

Отсутствие полной информации о хозяйственной ситуации и перспектив ее изменения заставляет управляющего искать возможность приобрести недостающую дополнительную информацию, а при отсутствии такой возможности начать действовать наугад, опираясь на свой опыт и интуицию.

Для количественного определения величины риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий.

Вероятность - это возможность получения определенного результата. Математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления. Методы теории вероятности сводятся к определению значений возможности наступления событий и к выбору из возможных событий самого предпочтительного.[32]

Вероятность наступления события может быть определена с помощью:

- объективного метода, основанного на вычислении частоты, с которой происходит данное событие;

- субъективного метода, основанного на использовании субъективных критериев, которые базируются на различных предположениях (например, суждение оценивающего, его личный опыт и прочие).

Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того же события и делать различный выбор. Важное место при этом занимает прием экспертной оценки - проведение экспертизы, обработка и использование ее результатов при обосновании значения вероятности.

Прием экспертной оценки - комплекс логических и математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке необходимой для анализа и принятия решений информации. Этот прием на использовании способности специалиста (его знаний, умения и так далее) находить нужное, наиболее эффективное решение.[33]

Величина риска измеряется двумя критериями:

1. Среднее ожидаемое значение.

2. Изменчивость возможного результата.

Среднее ожидаемое значение - это средневзвешенное для всех возможных результатов, где в качестве частоты или веса соответствующего значения используют вероятность каждого результата.

Степень отклонения ожидаемого значения от средней величины представляет собой изменчивость возможного результата.

Риском можно управлять с помощью использования различных приемов, позволяющих в определенной степени прогнозировать наступление рискового события, а так же принятия мер к снижению степени риска.

2.3.Управление рисками при разработке и принятии управленческих решений

В процессе разработки и принятия управленческих решений в условиях неопределенности и риска менеджер сталкивается с необходимостью проведения анализа существующих рисков, а также осуществления мероприятий, связанных с избежанием передачей рисков или снижения их степени.

Для анализа риска требуется своевременная, объективная, точная, быстрая и достоверная информация. В условиях ужесточающейся конкуренции, вызванной глобализацией рынков, победу будут одерживать не крупные предприятия над малыми, а динамичные над медленно реагирующими на изменение обстановки.

Анализ рисков подразделяется на два взаимно дополняющих друг друга вида:

- качественный, главная задача которого состоит в определении факторов риска и обстоятельств, которые приводят к рисковым ситуациям;

- количественный, позволяющий вычислить величину отдельных рисков и риска проекта в целом.[34]

Исследование риска целесообразно проводить в следующей последовательности:

-

- Выявление объективных и субъективных факторов, влияющих на конкретный вид риска.

- Анализ и оценка выявленных факторов.

- Установка допустимого уровня риска.

- Анализ отдельных операций по выбранному уровню риска.

- Разработка мероприятий по снижению риска при принятии управленческого решения.

После проведения анализа рисков в процессе разработки управленческого решения используются специальные приемы управления:

-

- Избежаниериска - уклонения от мероприятия, связанного с риском.

- Удержание риска - оставление риска за инвестором (предполагая покрытие возможных убытков за счет резервных средств инвестора).

- Снижение степени риска - уменьшение вероятности потерь и сокращение ожидаемого их объема.

Самые распространенные приемы для снижения степени риска:

-

- диверсификация;

- получение дополнительной информации о ситуации принятия решения;

- страхование.

Например, страхование может компенсировать возможные ошибки и стабилизировать деятельность компании.

Страхование управленческих решений базируется на двух подходах:

- стоимость или цена подготовленного управленческого решения;

- стоимость возможных убытков при реализации решения.[35]

Риски образуются от следующих процедур реализации управленческого решения: выбор формы реализации управленческого решения, организация выполнения, контроль, информирование, архивация данных об управленческом решении.

Причины появления незапланированных результатов по представленным процедурам:

- недостаточный профессионализм как самого разработчика управленческого решения, так и исполнителей;

- недостаточная ответственность исполнителя;

- организационные неурядицы;

- искажения, утеря информации в базе данных и базе знаний (интеллектуальной собственности).

Следует понимать, что риск может возникнуть сам по себе, независимо от каких-либо причин и факторов.

3. Методы и модели оптимизации управленческих решений, направленные на уменьшение степени риска

Оптимизация решения – это процесс рассмотрения и выбора множества факторов, влияющих на результат. Оптимальное управленческое решение – это выбранное по какому-либо критерию оптимизации наиболее эффективное из всех возможных вариантов решение, которое в полной мере соответствует задачам, стоящим перед организацией.

Процесс оптимизации дорогостоящий, поэтому её (оптимизацию) целесообразно применять при решении стратегических и тактических задач. Оперативные задачи должны решаться с применением, как правило, простых, эвристических методов.

К методам оптимизации относятся:

- анализ;

- моделирование;

- прогнозирование.[36]

Анализ применяется в качестве метода оптимизации выявленных альтернатив для решения этой проблемы, и часто бывает связан с моделированием и прогнозированием различных явлений.

Под термином «модель» понимается представление объекта системы или идеи в форме, которая отличается от самой целостности, являющейся упрощенным изображением конкретной управленческой ситуации.

Существует ряд причин обусловливающих применения модели вместо прямого воздействия с реальным миром:

- сложность реального мира (реальный мир организации сложен, так как число перемен, относящихся к конкретной проблеме, в значительной степени превосходит возможности любого человека, поэтому понять его можно лишь через упрощение реального мира путем моделирования);

- экспериментирование (применяется в тех случаях, когда множество управленческих ситуаций необходимо опробовать и экспериментально проверить).

Определенные эксперименты, в условиях реального мира, могут и должны быть выполнены. Необходимо знать, что прямое экспериментирование такого типа дорого стоит и требует времени.

Во многих критических ситуациях, требующих принятия решения, нельзя прибегать к экспериментированию в реальной жизни, так как невозможно наблюдать явление, которое еще не существует, или может и вовсе никогда не состояться, как и проводить прямые эксперименты. Большая часть руководителей стремится рассматривать только реальное и осязаемое.

Моделирование – единственный к настоящему времени систематизированный способ увидеть варианты будущего и определить возможные последствия альтернативных решений, что позволяет их сравнивать.

Основой моделирования является необходимость относительного упрощения реальной жизненной ситуации или события. Это упрощение не должно нарушать основных закономерностей функционирования изучаемой системы.

Типы моделей:

- физическая;

- аналоговая (организационная схема, график);

- математическая (использование символов для описания действия или объектов).

Построение модели состоит из нескольких этапов:

1. Постановка задачи.

2. Построение модели.

3. Проверка модели на достоверность описания данного процесса, объекта или явления;

4. Применение модели и её обновление по мере реализации.[37]

Эффективность модели может быть снижена за счет возможных погрешностей, к которым можно отнести недостоверные исходные предположения, ограниченное количество информации, слишком высокая стоимость создания модели непонимание модели пользователями, и т.п.

Часто при моделировании применяется теория игр. На сегодняшний день, она применяется при моделировании поведения конкурента.

Модель теории очередей. Эта модель используется для определения оптимального числа каналов обслуживания по отношению к потребностям в этих каналах.

Имитационное моделирование часто применяется в ситуациях слишком сложных для использования математических методов.

Наряду с вышеперечисленными методами, существует прогнозирование управленческих решений, используемое для прогнозирования, когда деятельность организации в прошлом имела определенные тенденции, которые необходимо продолжить в будущем, а информации для выявления тенденций в рассматриваемом периоде недостаточно.

Одним из методов такого прогнозирования является анализ временных рядов, основанный на допущении, что на закономерностях прошлого можно прогнозировать будущее.

Исследование статистической зависимости между рассматриваемым фактором и другими переменными осуществляется посредствам причинно-следственного метода, но при условии наличия нескольких переменных.

Суть этого метода, носящего название «мнение жюри» состоит в соединении и усреднении мнений экспертов в данной области.

Модель ожиданий базируется на опросе потребителей и обобщении их мнений.

Метод Дельфи заключается в том, что эксперты заполняют специальные опросные листы по рассматриваемой проблеме. Каждый из них формирует свой собственный прогноз. Затем эти прогнозы передаются всем экспертам, принимающим участие в обсуждении. Они знакомятся с мнением коллег, и возможно, корректируют свой предшествующий прогноз на базе новых идей или информации. Эта процедура повторяется три-четыре раза, пока все эксперты не придут к единому мнению.

«Байесовский подход», базирующийся на известной теореме Байеса- используется при решение задачи в условиях неопределенности (когда то или иное действие или оба действия приводят к множеству возможных частных исходов, но вероятности этих исходов неизвестны).[38]

Широко распространено и использование научного метода, то есть наблюдение, формулировка гипотезы, подтверждение достоверности гипотезы.

В условиях научно-технического прогресса почти все организации имеют доступ к передовым информационным технологиям и средствам вычислительной техники. Не удивительно, что в таких условиях широкое распространение получили математические и программные методы оптимизации управленческих решений.

Надо заметить, что многие ситуации, в которых руководителю приходиться принимать управленческие решения, имеют свою специфику и множество важных нюансов, которые не может проанализировать ни одна машина – здесь необходимо участие человека.

ЗАКЛЮЧЕНИЕ

Несмотря на кажущуюся простоту, процесс принятия управленческих решений очень сложен. В нем много тонкостей, хорошо знакомых профессиональным менеджерам.

Разработка управленческого решения включает три основных этапа:

- подготовка решения;

- принятие решения;

- организация выполнения решения.

Принятие решений является центральным процессом на всех уровнях обработки информации. В большинстве случаев решения принимаются в условиях риска.

Риск представляет собой событие, которое может произойти, или не произойти.

Риском можно управлять, используя различные приемы, позволяющие спрогнозировать наступление рискового события и принять меры к снижению степени риска. Заметим, что системные методы и инструменты принятия решений все время совершенствуются.

Для решений, которые приходится принимать в быстро меняющихся обстоятельствах, характерна неопределенность. Наивысшим потенциалом неопределенности обладает социокультурная, политическая и наукоемкая среда.

Чтобы количественно определить величину риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий.

Вероятность - это возможность получения определенного результата.

Управление риском включает следующие этапы:

- идентификацию риска;

- оценку риска;

- выбор стратегии риска выбор;

- применение способов снижения степени риска;

- контроль уровня риска.

Любая функция управления может быть эффективной только при наличии действующей системы контроля.

Совершенствование процесса принятия управленческих решений и соответственно повышение качества принимаемых решений достигается за счет использования научного подхода, моделей и методов принятия решений.

В завершении необходимо отметить, что в условиях высоких экономических рисков, менеджер и его управленческое решение являются выигрышными в том случае, если указанные риски правильно просчитаны, распознаны и минимизированы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Балдин К.В. Управленческие решения: Учебник для бакалавров/К.В. Балдин, С.Н. Воробьев, В.Б. Уткин. – 8-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2018. – 496 с.

- Балдин К.В., Воробьев С.Н., Уткин В.Б. Управленческие решения. - М.: Издательский дом Дашков и К, 2005. – 412 с.

- Беннет Р. М. Секреты эффективного управления. - М.: Лори, 2007. - 216 с.

- Вертакова Ю. В. Управленческие решения: разработка и выбор. / Ю. В. Вертакова, И. А. Козьева, Э. Н. Кузьбожьев. - М.: КНОРУС, 2005. – 352 с.

- Воробьев С.Н. Управленческие решения. - М.: ЮНИТИ-ДАНА, 2003. – 317 с.

- Галенко В.П., Страхова О.А., Файбушевич С.И., «Управление персоналом и эффективность предприятий»: - М.: Дело, 2005г. – 213 с.

- Герчикова И.Н. Процесс принятия и реализации управленческих решений. //Менеджмент в России и за рубежом, 2003. № 12. – 39-42 с.

- Гетманская Е. В. Эвристический метод: генезис и современное функционирование // Сибирский педагогический журнал. 2009. №2. URL: https://cyberleninka.ru/article/n/evristicheskiy-metod-genezis-i-sovremennoe-funktsionirovanie (дата обращения: 10.04.2019).

- Гончаров В.В. В поисках совершенства управления. Руководство для высшего управленческого персонала. - М., 2002. – 815 с.

- Доусон Р. Уверенно принимать решения. Программа действий. – М: Юнити, 2006.

- Друкер П. Эффективное управление. М.; ФАИР – ПРЕСС, 2001.

- Евланов А.Г. Теория и практика принятия решений. - М.: Экономика, 2007. – 176 с.

- Злобина Н. В. Управленческие решения, учебное пособие. Тамбов: Издательство Тамбовского государственного технического университета, 2007г. - 156с.

- Карданская Н. Л. Принятие управленческого решения: Учебник для вузов. – М.: ЮНИТИ, 2012. – 407 с.

- Колпаков В.М. Теория и практика принятия управленческих решений. 2004.-503 с.

- Найт Ф. Х. Риск, неопределенность и прибыль / Пер. с англ. – М.: Дело, 2003. – 56 с.

- Орлов А.И. Теория принятия решений. Учебное пособие - М.: Издательство «Экзамен», 2005. – 656 с.

- Титова Н.Л. Процесс разработки и принятия управленческих решений.: Москва, 2004. – 174 с.

- Фишберн П. Теория полезности для принятия решений. - М: Наука, 2008 . – 352 с.

- Хохлов Н. В. Управление риском. Издательство: Юнити - Дана 2001г. -240с.

- Цыгичко В.Н. Руководителю - о принятии решений. – М: Инфра-М, 2006. – 272 с.

-

Балдин К.В. Управленческие решения: Учебник для бакалавров/К.В. Балдин, С.Н. Воробьев, В.Б. Уткин. – 8-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2018. – 9 с. ↑

-

Составлено автором. ↑

-

Карданская Н. Л. Принятие управленческого решения: Учебник для вузов. – М.: ЮНИТИ, 2012. С. 10. ↑

-

Вертакова Ю. В. Управленческие решения: разработка и выбор. / Ю. В. Вертакова, И. А. Козьева, Э. Н. Кузьбожьев. - М.: КНОРУС, 2005. – 24 с. ↑

-

Балдин К.В. Управленческие решения: Учебник для бакалавров/К.В. Балдин, С.Н. Воробьев, В.Б. Уткин. – 8-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2018. – 224 с. ↑

-

Гетманская Е. В Эвристический метод: генезис и современное функционирование // Сибирский педагогический журнал. 2009. №2. URL: https://cyberleninka.ru/article/n/evristicheskiy-metod-genezis-i-sovremennoe-funktsionirovanie (дата обращения: 10.04.2019). ↑

-

Фишберн П. Теория полезности для принятия решений. - М: Наука, 2008 . – 245 с. ↑

-

Фишберн П. Теория полезности для принятия решений. - М: Наука, 2008 . – 245 с. ↑

-

Орлов А.И. Теория принятия решений. Учебное пособие - М.: Издательство «Экзамен», 2005. – 315 с. ↑

-

Составлено автором. ↑

-

Карданская Н. Л. Принятие управленческого решения: Учебник для вузов. – М.: ЮНИТИ, 2012. С.10. ↑

-

Титова Н.Л. Процесс разработки и принятия управленческих решений.: Москва, 2004. – 16 с. ↑

-

Титова Н.Л. Процесс разработки и принятия управленческих решений.: Москва, 2004. – 21 с. ↑

-

Беннет Р. М. Секреты эффективного управления. - М.: Лори, 2007. - 114 с. ↑

-

Составлено автором. ↑

-

Цыгичко В.Н. Руководителю - о принятии решений. – М: Инфра-М, 2006. – 153 с. ↑

-

Составлено автором. ↑

-

Цыгичко В.Н. Руководителю - о принятии решений. – М: Инфра-М, 2006. – 57 с. ↑

-

Цыгичко В.Н. Руководителю - о принятии решений. – М: Инфра-М, 2006. – 59 с. ↑

-

Злобина Н. В. Управленческие решения, учебное пособие. Тамбов: Издательство Тамбовского государственного технического университета, 2007г. – 134 с. ↑

-

Герчикова И.Н. Процесс принятия и реализации управленческих решений. //Менеджмент в России и за рубежом, 2003. № 12. – 41 с. ↑

-

Гончаров В.В. В поисках совершенства управления. Руководство для высшего управленческого персонала. - М., 2002. – 515 с. ↑

-

Найт Ф. Х. Риск, неопределенность и прибыль / Пер. с англ. – М.: Дело, 2003. – 47 с. ↑

-

Составлено автором. ↑

-

Найт Ф. Х. Риск, неопределенность и прибыль / Пер. с англ. – М.: Дело, 2003. – 45 с. ↑

-

Хохлов Н. В. Управление риском. Издательство: Юнити - Дана 2001г. -197 с. ↑

-

Найт Ф. Х. Риск, неопределенность и прибыль / Пер. с англ. – М.: Дело, 2003. – 56 с. ↑

-

Балдин К.В., Воробьев С.Н., Уткин В.Б. Управленческие решения. - М.: Издательский дом Дашков и К, 2005. – 205 с. ↑

-

Друкер П. Эффективное управление. М.; ФАИР – ПРЕСС, 2001. ↑

-

Друкер П. Эффективное управление. М.; ФАИР – ПРЕСС, 2001. ↑

-

Балдин К.В., Воробьев С.Н., Уткин В.Б. Управленческие решения. - М.: Издательский дом Дашков и К, 2005. – 234 с. ↑

-

Хохлов Н. В. Управление риском. Издательство: Юнити - Дана 2001г. -37 с. ↑

-

Колпаков В.М. Теория и практика принятия управленческих решений. 2004.- 43 с. ↑

-

Хохлов Н. В. Управление риском. Издательство: Юнити - Дана 2001г. - 75с. ↑

-

Доусон Р. Уверенно принимать решения. Программа действий. – М: Юнити, 2006. ↑

-

Галенко В.П., Страхова О.А., Файбушевич С.И., «Управление персоналом и эффективность предприятий»: - М.: Дело, 2005г. – 183 с. ↑

-

Евланов А.Г. Теория и практика принятия решений. - М.: Экономика, 2007. – 64 с. ↑

-

Воробьев С.Н. Управленческие решения. - М.: ЮНИТИ-ДАНА, 2003. ↑

- Интернет - маркетинговые решения для канцелярского магазина

- «Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий»

- «Учет наличных денежных средств в кассе предприятия» (на примере ООО ТК «Кашалот»)

- Понятие социального обеспечения( Теоретические аспекты социального обеспечения )

- Эффективность менеджмента организации(Характеристика качества и эффективности менеджмента)

- «Роль кадровой службы в формировании и реализации кадровой стратегии».

- Роль рекламы в современном маркетинге (На примере конкретной организации)

- Реклама в сети Интернет (на примере фитнес-студии «FlyingFit»)

- Рынок ценных бумаг

- Тенденции развития международной валютной системы (Теоретические основы тенденций развития международной валютной системы)

- Теоретические отношения исследования финансовых отношений

- ИНДИВИДУАЛЬНОЕ ПРЕДПРИНИМАТЕЛЬСТВО (Государственная регистрация индивидуальных предпринимателей)