Процесс принятий решений в организациях

Содержание:

Общеизвестно, что успешность бизнеса во многом определяется эффективностью управления компанией. Поэтому очень важно знать особенности процесса принятия управленческих решений для того, чтобы иметь возможность быстро сделать правильный выбор в любой ситуации.[1]

Любая компания, начиная коммерческую деятельность, нуждается в качественном менеджменте, то есть в руководстве, которое сделает процесс принятия управленческих решений быстрым и эффективным. Так, грамотный менеджер должен уметь в кратчайшие сроки отреагировать на изменение политической или экономической обстановки, появление нового конкурента или новых научно-технических разработок. [2]

Поэтому все участники процесса принятия управленческих решений должны не только иметь соответствующее профильное образование, но и отличаться гибкостью ума и творческим мышлением. Постоянное совершенствование процесса принятия управленческих решений включает в себя ежедневное повышение квалификации сотрудников. [3]

В любом случае, сущность процесса принятия управленческих решений сводится к умению очень быстро проанализировать любую ситуацию, касающуюся деятельности фирмы, и вовремя принять наиболее правильное решение.

Для того, чтобы эффективно решать проблемы любой сложности, необходимо постоянное совершенствование процесса принятия управленческих решений и его применения на практике.

Для этого нужно, чтобы:

-формулировка проблемы и окончательный выбор решения осуществлялись только высшим руководством, имеющим полную информацию о ней;

-при принятии решения нужно учитывать возможности и интересы тех сотрудников, которые будут непосредственно претворять его в жизнь;

-стандартный процесс принятия управленческих решений требует высокого профессионализма и жесткой дисциплины от всех работников компании.

Цель данной работы – анализ процессов принятия решений в организации.

Задачи работы:

-выявить теоретические основы принятия управленческих решений;

- определить этапы процесса принятия управленческого решения;

- провести анализ принятия управленческих решений в деятельности конкретной организации – МУП КП «Школьник».

Глава 1 Специфика, порядок принятия управленческих решений

1.1 Разработка и принятие управленческих решений - важный аспект менеджмента

Разработка и принятие управленческих решений показывает результат деятельности менеджмента. Это основа управления.

Подготовка и принятие решения - это творческий процесс в деятельности менеджера любого уровня, который включает: - постановку задачи; - анализ проблемы на основании присутствующей информации; - выбор оптимального решения проблемы с определением его эффективности и возможных результатов; - анализ вместе с профильными специалистами алгоритмов приведение решения в действие; - формулировку решения; - принятие и конкретизацию действий для исполнителей. [4]

С точки зрения менеджмента, конкретное решение заключается в реализации следующих стадий: - подготовительный этап; - формирование конкретного управленческого решения; - внедрение управленческого решения. Во время подготовки решения осуществляется анализ ситуации с учетом внутренней и внешней среды предприятия. [5]

Подготовка включает сбор и обработку информации, определяются проблемы, которые необходимо решить. На стадии принятия проводится оценка и разработка альтернативных вариантов действий, на основе расчетов, определяются критерии, по которым осуществляется выбор наилучшего алгоритма действий.

Принятие управленческих решений на предприятии подразумевает меры по структуризации решения, доведения до исполнителей необходимого перечня действий, контроль за выполнением. Принятие управленческих решений подразумевает внесения корректив в действия (при необходимости), а оценку результатов от выполнения решения.

Это связано с тем, что каждое решение имеет конкретный результат. Результатом деятельности по управлению является оптимизация и нахождение средств и форм, которые бы содействовали позитивному результату в максимальном выражении с минимальными затратами. В зависимости от способа принятия решения, они могут быть обоснованными, с предварительным осуществлением анализа ситуации, и интуитивными, которые принимаются на основании опыта и знаний менеджера, экономят время, но могут содержать ошибки и неопределенность последствий. Принятие управленческих решений формируется на основании достоверной информации, анализе факторов, которые влияют на решение, с учетом предвидения последствий от принятого решения. [6]

Для того, чтобы доля оптимальных решений была максимально высокой, нужно на регулярной основе мониторить текущую информацию о ситуации на предприятии и за его пределами.

А так как количество информации, для обработки очень велико и превысило человеческие возможности, то необходимо применение современной вычислительной техники, а также использование компьютеров и систем автоматизированной обработки данных.

Принятие управленческих решений реализуется различными методами: - принятие решений на основе интуиции. Интуиция управляющего обусловлена наличием опыта и знаний в определенной области, что позволяет принять правильное решение; - принятие решения на основании "здравого смысла". Управляющий, обосновывает свое решение последовательными доказательствами и опирается на накопленные практические знания; - принятие решения на основе научно-практического подхода. [7]

Выбор решения основывается на обработке определенного количества информации, которая обосновывает принимаемое решение. Осуществляется с помощью современных технических средств.

Сегодня в угоду правильного управленческого решения используют весь арсенал достижений. Принятие управленческих решений руководителем является важнейшей задачей науки управления и предполагает всестороннюю оценку конкретной обстановки руководителем и выбор оптимального решения из нескольких возможных вариантов.

Разработка управленческих решений это процесс, который объединяет основные функции в управлении и планировании, а так же организации, контроля и мотивации. [8]

Решения, которые приняты в структурах органов власти определяют как качество, так и эффективность процессов протекающих в управляемой системе.

Кроме этого такие решения дают возможность развития в быстроменяющейся обстановке благодаря высокой способности к адаптированию и устойчивости к внешним факторам.

Разработка управленческих решений охватывают большинство областей деятельности человека, и являются одной из важнейших и неотъемлемых частей в управлении. Формы разработки управленческих решений имеют два определения в расширенном и узком варианте. Расширенное определение сравнивает принятие решений как процесс управления.

Узкое же понятие подразумевает разработку и принятие решений как выбор наиболее эффективного решения из множества альтернативных.

Кроме этого многие ученые в данной области приписывают к процессу принятия решений еще и этап генерации этих самых альтернативных вариантов, а так же их исполнений и дальнейший контроль с анализом получившихся результатов. [9]

В процессе хозяйственно-финансовой деятельности организаций постоянно возникают ситуации, когда имеет место необходимость выбора одного из нескольких возможных вариантов действия. В итоге такого выбора появляется определенное решение.

В условиях рыночной экономики существует высокая степень неопределенности экономического поведения субъектов рынка. Поэтому здесь большую роль играют методы перспективного анализа, позволяющие принимать управленческие решения на основе оценки возможных в будущем ситуаций и выбора из нескольких альтернативных вариантов решений.

Разработка и осуществление эффективных управленческих решений является важнейшей предпосылкой обеспечения конкурентоспособности продукции организации и самой организации на рынке, а также создания оптимальной структуры организации, осуществления обоснованной кадровой политики и рационализации других сторон деятельности организации.

Выбор правильного и эффективного управленческого решения представляет собой результат комплексного использования экономического, организационного, правового, технического, информационного, логического, математического, психологического и других аспектов.[10]

Таким образом, управленческие решения представляют собой способ постоянного воздействия управляющей подсистемы на управляемую подсистему, то есть субъекта управления на объект управления. Это воздействие в конечном итоге приводит к достижению намеченных целей.[11]

Разработка управленческих решений принимается, как правило, руководителем. Хотя не всегда принятые решения можно назвать управленческими. К примеру, решения связанные с технической деятельностью, решения по итогам и их анализу, решения по оформлению каких либо документов не являются по своей сути управленческими.

Ведь управленческим решением называется то решение, которое принято в социальной системе и которое направлено на непосредственно управление управленческой деятельностью, планирование и проектирование системы управления, стратегическое планирование на предприятии, консультирование по вопросам управления, на взаимодействие с внешними источниками и факторами. Разработка управленческих решений в сфере стратегического планирования какой либо отрасли, выглядит как программа социально-экономического развития.

Зачастую управленческое решение называют творческим и волевым действием субъекта управления, которое основано на знании определенных законов, по которым функционирует система управления, анализа информации и эффективности ее функционирования.

Сущность управленческих решений сводится к механизму управления персоналом, который состоит из способов воздействия на людей с задачей согласовать их деятельность на предприятии. [12]

Для этого руководитель должен точно знать и представлять интересы и потребности персонала. Приоритетное направление в создании комфортной (домашней) рабочей обстановки, а так же всестороннее развитие персонала как личности на общекультурном и профессиональном плане являются приоритетными направлениями при принятии управленческих решений.

Таким образом, виды эффективности управленческих решений могут проявляться не только в экономической сущности или организационной сущности решений, но так же, обязаны затрагивать социальную составляющую персонала. Кроме экономической сущности решений, которая заключается к привлечению к их реализации финансовых и трудовых средств существует еще и организационная сущность. [13]

Она заключается в участии в процессе принятия решения непосредственно самих работников предприятия. Так же можно еще выделить правовую и технологическую сущность управленческих решений. Правовая заключается в соблюдении при принятии решений норм и правил действующих законов, а технологическая в возможностях обеспечения персонала техническим средствами и ресурсами для их выполнения и реализации.

1.2 Сущность и виды управленческих решений

В процессе совершения деятельности любой организации ежедневно возникают ситуации, когда руководителю нужно выбрать один вариант действия из нескольких возможных, иными словами принять решение. Поскольку в поведении субъектов рынка всегда есть высокий процент неопределённости, на первый план выступают методы перспективного анализа, благодаря которым управляющий анализирует возможные варианты событий и выбирает наиболее оптимальное решение из нескольких. [14]

Все управленческие решения можно подразделить на два вида:

-традиционные решения, ранее неоднократно имевшие место; в этом случае следует выбрать один из уже имеющихся альтернативных вариантов;

-нетрадиционные, нестандартные управленческие решения; их выработка связана с поиском новых альтернативных вариантов. [15]

В связи с этим традиционные, типичные, повторяющиеся управленческие решения могут быть формализованы, то есть могут приниматься и осуществляться по заранее определенному алгоритму. Следовательно, формализованное управленческое решение представляет собой результат выполнения заранее установленный последовательности действий. К примеру, когда составляется график ремонта машин и оборудования, исходят из норматива, который определяет соотношение между количеством оборудования и количеством ремонтных рабочих. [16]

Так, если в механическом цехе данной организации работает сто единиц оборудования, а норматив его обслуживания — 10 единиц в расчете на одного ремонтного рабочего, то в данном цехе следует содержать десять ремонтных рабочих. Далее, если решается вопрос об инвестировании средств в ценные бумаги, то делается выбор отдельных их видов исходя из того, какие ценные бумаги дают возможность получать максимальную прибыль в расчете на вложенный капитал.[17]

В результате формализации принятия решений возрастает уровень эффективности управления за счет снижения вероятности допущения ошибки, а также за счет экономии времени, так как нет необходимости начиная с нуля разрабатывать данное решение.

Вследствие этого руководство организации старается формализовать управленческие решения на случай тех ситуаций, которые систематически повторяются в деятельности данной организации. Формализация управленческих решений заключается в разработке определенных правил, инструкций, нормативов, позволяющих принять и осуществить грамотное управленческое решение.

Наряду с повторяющимися, встречаются и нетипичные, не встречавшиеся ранее ситуации, не поддающиеся формализованному решению.

Большинство же управленческих решений находится между этими двумя видами, что дает возможность при принятии этих решений использовать как формализованные методы, так и собственную инициативу разработчиков этих решений.

Качество и эффективность управленческих решений определяются степенью обоснованности методологии решения проблем, а именно подходов, принципов и методов.

Сущность и виды управленческих решений нельзя рассматривать без определения аспектов, которые в комплексе влияют на выработку эффективного управленческого решения. К таким аспектам относятся: информационный, экономический, психологический, математический, технический, организационный, логический, правовой аспекты и многие другие. Одним словом, процесс принятия решения предполагает непосредственное воздействие субъекта на объект или управляющей системы на управляющую подсистему. Стандартная классификация предусматривает следующие виды управленческих решений: традиционные и нетрадиционные.

Традиционные решения принимаются на основе выбора из вариантов решения, имевших место ранее.

Нетрадиционные виды управленческих решений – это креативный и нестандартный подход к принятию решения, поиск новых вариантов. Исходя из вышеизложенного, можно сделать вывод, что традиционные виды управленческих решений очень формализованы и могут приниматься по определённому, ранее разработанному алгоритму. Деятельность управляющего становится более эффективной, поскольку вероятность ошибки при принятии решения многократно уменьшается, а время, потраченное на принятие, экономится за счёт отсутствия поисков оптимального варианта.[18]

Естественно, что для стандартных ситуаций такие управленческие решения принимают вид инструкций, правил и нормативов. Но не все ситуации разыгрываются по определённому сценарию, бывают и такие, к которым формализованные подходы неприменимы. Именно эти виды управленческих решений раскрывают потенциал настоящего руководителя. Чаще всего, руководитель балансирует между этими двумя видами, разрешая возникающие проблемы с помощью разнообразных методов и принципов. [19]

Содержание и виды управленческих решений основаны на применении таких подходов, как системный, интеграционный, комплексный, динамический, воспроизводственный, процессный, административный, математический, маркетинговый, ситуационный, поведенческий.

Системный подход предполагает взаимосвязь компонентов внутри системы или объекта. Интеграционный подход изучает эти взаимосвязи внутри подсистем, между уровнями и субъектами.

Комплексный подход подразумевает комплексность и многогранность направлений управления, их взаимосвязи. Динамический подход управления рассматривает объект управления в его диалектическом развитии и причинно-следственных связях.

Воспроизводственный подход заключается в перманентном возобновлении производства определённого вида продукции. Процессный подход основан на взаимосвязи управленческих функций. Административный подход – это регламентация и чёткое соблюдение правил, функций и обязанностей. Маркетинговый подход ориентирует управляющую систему на потребителя. Функциональный подход рассматривает любую потребность как совокупность функций, требующих удовлетворения.

Ситуационный подход определяет степень пригодности определённого метода управления конкретной ситуации.

Сущность математического подхода – в переходе к количественным оценкам управления, используя для этого математические методы и экспертные оценки, баллы и расчёты.

Поведенческий подход отличает увеличение эффективности деятельности организации за счёт повышения качества использования трудовых ресурсов предприятия.[20]

Рост и развитие любой компании неразрывно связано с таким понятием, как эффективность управления процессами и персоналом. Несмотря на то, что этот термин становится очень популярен среди руководителей и тренинг – менеджеров, он не имеет научного определения и на данный момент практически не разработан учеными. [21]

Современная эффективность управления – это во многом прикладное понятие, связанное с повышением доходности фирмы за счет грамотного принятия управленческих решений, ведения кадровой политики и правильного распределения ресурсов на предприятии.

Еще одним термином, связанным с эффективностью управления, является продуктивность. Часто их путают между собой и ошибочно считают, что это одно и то же. На самом деле эти два понятия тесно связаны.

Продуктивность – это количество создаваемой продукции относительно затрат на нее. Не всегда она связана с тем, как ведется управление на предприятии. Иногда это может быть результатом хорошей материальной базы.

Повышая эффективность управления организацией, обязательно будет возрастать и ее продуктивность.

Это процесс представляет собой использование имеющихся ресурсов для достижения поставленной цели. Разработка и внедрение новых технологий, обучение персонала, повторное использование материалов говорит о том, что эффективность управления возрастает. Нужно понимать, что это, прежде всего, процесс, охватывающий все сферы функционирования предприятия, оптимизирующий его[22].

Для того чтобы повысилась организационная эффективность управления необходимо четко определить цели и задачи, выявить пути интенсивного развития, разграничить и определить полномочия сотрудников, выявить все имеющиеся ресурсы, повысить мотивацию персонала, осуществлять систематический контроль над ходом выполнения всех работ на каждой стадии производства.

Очень важным моментом является определение проблем организации, выявление причинно – следственных связей, а также путей их решения. Сложности компании - это зеркало ее потребностей. Например, проблема заключается в нехватке сырья.

Нужно определить в связи, с чем она возникла (поставщики, нерациональное использование ресурсов), проанализировать пути ее решения, задействуя при этом внутренние и внешние возможности. Стоит помнить о том, что цели должны быть реальными, а пути их достижения – опираться на логические выводы о причинах возникновения потребностей. Другими словами, повысить эффективность управления можно лишь ставя пред собой четкие задачи и определяя пути их решения, основываясь на полном анализе проблемы. Каждому руководителю известно то, что добиться результатов без заинтересованности и активного участия в процессе сотрудников компании невозможно. Даже имея большие финансовые возможности, но пассивный персонал, нельзя говорить о перспективе развития организации.

Мотивировать сотрудников можно многими способами. К ним относятся повышения заработной платы, премирования, карьерный рост, системы штрафов и наказаний, социальные блага и прочее. Помимо этого, каждый сотрудник должен ощущать значимость своей деятельности и поддержку коллектива и руководства.[23] Командный дух помогает повысить производительность и мотивировать людей на достижение все больших целей. Эффективность управления также зависит от принятия управленческих решений. Они должны быть максимально продуманными и предусматривать все возможные варианты развития событий.

Для того чтобы оценить происходящий процесс нужно постоянно вести контроль над всеми действиями в компании. Это позволит увидеть качество работы сотрудников и руководителя в динамике. Развитие предприятия возможно только при максимально эффективном использовании всех его ресурсов, поиске возможностей их восполнения.

1.3 Особенности процесса принятия управленческого решения

Процесс принятия управленческих решений - ключевой момент в работе многих профессий, которые связаны с управленческой деятельностью. Сегодня принятие оптимального решения по определенному вопросу очень важно, так как все более расширяются масштабы деятельности, растет количество элементов и взаимосвязей.

А усложнение связей между различными элементами влечет за собой неопределенность в понимании реальной ситуации, что связано в первую очередь с человеческим фактором, искажением информации.

Неправильно считать, что принятие решения является выбором одного из возможных направлений действий. Особенности принятия управленческих решений проявляются в том, что в сравнении с частным выбором решения это более ответственный и формализованный процесс, который требует профессиональной подготовки.

Необходимо также помнить, что каждое управленческое решение должно основываться на анализе существующей обстановки и должно отображать оптимальное для предприятия направление развития. Существуют два вида элементов, которые обеспечивают качественный процесс принятия управленческих решений. Первое - это последовательность действий. Это очень важный момент, так как все управленческие решения должны приниматься на основании актуальной и верной информации.[24]

Сюда можно отнести: инициирование процесса решения конкретного вопроса, диагностику ситуации, формирование вариантов решений, их критический анализ с точки зрения последствий, реализацию управленческого решения, а также оценку его внедрения.

Второе - учет ключевых факторов. К этим факторам относятся: право принятия конкретного решения, взаимоотношения на личностной основе, выбор подходящего времени, а также обмен информацией о проблеме. Все эти факторы могут быть, как взаимозависимы, так и нет.

Управленческие решения - не что иное, как выбор альтернативы, который осуществляется руководителем в рамках делегируемых полномочий и направлен на реализацию целей предприятия. Особенностью квалифицированного управляющего является умение последовательно и целеустремлённо идти к решению вопроса.

Важным моментом является то, что определение приоритетности решения вопросов существенно влияет на процесс принятия управленческих решений. Процесс принятия управленческих решений - циклическая последовательность действий, которая направлена на разрешение конкретных проблем организации и проявляется в анализе, разработке вариантов, принятии конкретного решения и реализации комплекса мероприятий. Анализ управленческой ситуации нуждается в обработке, предварительно собранной информации.

На этом этапе осуществляется восприятие организацией внутренней и внешней среды. Данные о состоянии дел в организации поступают к профильным сотрудникам, которые анализируют информацию, что дает возможность выявить проблему. Далее следует выявление и формулировка проблемы, что связано с ее структурированием. [25]

При этом следует стремиться принимать такие решения, которые повлекут за собой минимальное количество трудностей в будущем. Разработка вариантов решения направлена на определение самых оптимальных. Но на практике управляющий не располагает большим запасом времени, а потому зачастую ищет не оптимальный, а приемлемый вариант для разрешения проблемы.

После разработки альтернатив решений следует этап согласования решения. Именно организация, а не руководитель должны в комплексе принимать их, а лучший способ заключается в привлечении профильных работников к участию в согласовании.

Далее следует организовать реализацию мероприятий по решению проблемы. Ведь только правильная организация и контроль действий с доведением до сознания каждого задействованного сотрудника его обязанностей приведет к положительному результату - решению проблемы в рамках стратегии принятия управленческих решений.

Глава 2 Практические основы принятия управленческих решений на примере деятельности компании МУП КП «Школьник»

2.1 Краткая характеристика предприятия

МУП КП "Школьник" – один из важнейших пищевых комбинатов по производству продукции для школьников и студентов в г.Екатеринбурге. Предприятие было основано в 1950 году и скоро стало одним из ведущих производителей кулинарной продукции школьного питания в регионе.

Уставный капитал Общества – 1 200 000 рублей.

Местонахождение и почтовый адрес Общества: Россия, г. Екатеринбург, ул. Опалихинская, 15

Сегодня МУП КП "Школьник" – одно из ведущих предприятий в свое отрасли, имеющее высокий авторитет на Екатеринбургском рынке. Постоянное совершенствование производства, модернизация оборудования, строительство новых светлых цехов сделали комбинат современным предприятием, в котором трудятся около 100 работников. Хороший кадровый потенциал и технические возможности позволяют при необходимости перестраивать производство для выпуска продукции, пользующейся наибольшим спросом.

Предприятие расположено недалеко от центра города. Оно делится на множество подразделений, осуществляющих деятельность столовых при предприятиях и учебных учреждениях.

Рассмотрим финансово-хозяйственную деятельность предприятия по данным бухгалтерской отчетности за период 2012- 2014 гг.

За 2014 год комбинатом получено чистой прибыли 314 тыс. руб., это на 19 % больше чем запланировано. За этот же период прошлого года получено прибыли 1235 тыс. руб.

Основным видом деятельности комбината является – предоставление услуг общественного питания (товарооборот). Планировалось, что товарооборот в 2014 году составит 73 000 тыс. руб., фактически товарооборот в 2014 году составил 68955 т.р., что на 6 % меньше чем запланировано, но на 3 % больше чем в 2013 году.

Таблица 1

Товарооборот МУП КП "Школьник" за 2012- 2014 гг.

|

Показатели |

Факт 2012 г. |

Факт 2013 г. |

План 2014 г. |

Факт 2014 г. |

Отклонения 2014/ 2013 |

|

|

К плану |

К факту |

|||||

|

Товарооборот школьных столовых |

37025 |

39022 |

42873 |

42233 |

-1,5% |

+8% |

|

Товарооборот др. учебных точек |

13469 |

13822 |

15200 |

14740 |

-3,0% |

+7% |

|

Товарооборот столовой "Ивушка" и закусочной "Блинчики" |

13486 |

14349 |

15780 |

10982 |

-44% |

-31% |

|

Всего: |

63980 |

67193 |

73853 |

68955 |

-7% |

+3% |

За 2014 год комбинатом было получено всего доходов 68955 тыс. руб., что на 7 % меньше чем запланировано (73853 тыс. руб.), но на 3% больше, чем в 2010 году (в 2010г. – 68193 тыс. руб.).

Охват питания в школьных столовых увеличился и составил 67,4 % (в 2012г.- 62,8 %, а в 20107г.- 60,4 %). Также увеличению охвата питания способствовало и то, что администрацией МУП КП "Школьник" среди учащихся и их родителей проводится большая разъяснительная работа по организации питания. С учащимися всех классов был проведен анкетный опрос. В результате опроса учащиеся дали свою положительную оценку качеству приготовленных блюд. На родительских собраниях обсуждались вопросы, связанные с организацией питания. Для родителей были проведены открытые выставки-дегустации с целью знакомства с меню и качеством школьного питания.

Директором комбината и технологом по приготовлению пищи осуществляется ежедневный контроль за качеством выпускаемых блюд, ежедневно проводится бракераж блюд мед.работником школы, заведующим производством, поваром, который готовил блюда.

Пропорционально с увеличением доходов комбината увеличились и расходы. Фактические расходы в 2013 году составили – 66522 тыс. руб., что на 5 % меньше чем запланировано и на 29 % больше, чем расходы 2012 года.

В связи с увеличением товарооборота увеличились и материальные расходы, а именно расходы на закуп покупных товаров. Расходы по этой статье увеличились так же в связи с увеличением закупочных цен у поставщиков. Планировалось, что в текущем году расходы на закуп товаров составят 42880 тыс. руб., а фактически составили 41733 тыс. руб. (на 3 % меньше запланированных, в связи с закрытием столовых при ОАО КПП и книжной типографии, и на 32 % больше чем в 2009 году). С 01.01. 2013 г. комбинат перешел на общую систему налогообложения. В связи с этим было начислено ряд дополнительных налогов, что повлияло на финансово-экономические показатели комбината.

Комбинат питания МУП КП "Школьник" занимает площадь 2058,6 кв.м., включая все подсобные помещения. Остальная площадь 1100 кв.м. используется Торгово-промышленен палатой только на время проведения выставочно-ярморочных мероприятий, а это 9-10 выставок в год по 5 дней. Остальные 320 дней в году данная площадь не арендуется. Поэтому, коммунальные услуги и арендная плата земельного участка, относящиеся на эту площадь падают на расходы комбината, а это составляет 250 тыс. руб., а городской бюджет ради ТПП, не дополучает арендной платы свыше 2,5 млн.руб.

При анализе финансового состояния комбината по оценочным коэффициентам наблюдается следующая динамика:

Таблица 2

Оценочные коэффициенты финансового состояния МУП КП "Школьник" за 2012- 2014 гг.

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

Изменение 2014/ 2012 г. |

|

Доля основных средств |

79% |

76% |

73% |

-6% |

|

Доля оборотных средств |

21% |

24% |

41% |

+20% |

|

Фондоотдача |

6,4 руб. |

8,3 руб. |

11 руб. |

+4,6 |

|

Коэффициент текущей ликвидности |

1,4 |

1,5 |

1,9 |

+0,5 |

|

Коэффициент абсолютной ликвидности |

0,5 |

0,5 |

0,5 |

- |

|

Коэффициент соотношения заемных и собственных средств |

0,2 |

0,4 |

0,3 |

+0,1 |

|

Скорость оборачиваемости оборотных активов |

26 |

13 |

16 |

-10 |

По данным представленным в таблице 2 можно сделать вывод о том, что доля основных средств в активах уменьшается, а следовательно увеличивается доля оборотных активов в имуществе предприятия, которые используются предприятием в своей основной деятельности.

Основные фонды в 2012 году используются предприятием эффективнее.

Таким образом, анализ данных коэффициентов показывает, что предприятие стабильно платежеспособно и готово погасить 50 % задолженности.

Коэффициент незначителен, т.е. заемные средства в деятельности предприятия не участвуют.

В 2009 наблюдается увеличение оборачиваемости оборотных активов.

В состав оборотных активов входят и наличие денежных средств на расчетном счете комбината. Из баланса составленного на 1.01.2014 г. видно, что остаток денежных средств на 1.01.10 г. – 2850 т.р., а на 1.01.14 г.1191 тыс. руб.

2.2 Анализ внутренней и внешней среды деятельности предприятия

Внешняя среда бизнеса достаточно благоприятна для предприятия. МУП КП "Школьник" имеет удобное положение – центр города – полное обеспечение энергоресурсами, близко расположенная железная дорога, а также и центральная городская дорога. Кроме того, в регионе находятся близко расположенные источники сырья. Однако емкость внутреннего рынка ограниченна, что также влияет на усиление конкурентной борьбы. Проведение исследований внутренней среды, показывает, чем обладает предприятие для выживания и развития в этой ситуации.

Миссию компании можно определить следующим образом: МУП КП "Школьник" стремится стать предприятием всеобщего качества благодаря уважению к сотрудникам и взаимовыгодному партнерству с потребителями и поставщиками. Это организация, надёжно удерживающая лидерство на рынке своей сферы, готовая вести политику, направленную на поддержание этого лидерства, обеспечивающая клиентов качественной вкусной продукцией.

Компания стремится полностью удовлетворять потребности покупателей за счет высокого качества продукции, высокого качества обслуживания, постоянного изучения вкусов потребителя, обеспечения широкого ассортимента, умения быстро реализовывать желания клиента, четкого выполнения договорных обязательств, эффективной системы планирования. Высокое качество продукции достигается за счет внедрения передовых технологий производства, современных систем контроля качества, высокого качества используемого сырья и высококвалифицированного персонала.

Анализ сильных и слабых сторон компании МУП КП "Школьник" представлен в табл. 3 – 6. Проведенный методом экспертного опроса анализ компании позволил выявить те проблемы, над которыми необходимо работать наиболее интенсивно, и те стороны производства и управления, которые нужно совершенствовать. Структуризация проблем или нормативная матрица определения приоритетности решения проблем приведена в табл.

Таким образом, основной внешней проблемой предприятия является ограниченность платежеспособного спроса на внутреннем рынке, что не позволяет полностью загрузить производственные мощности (процент загрузки последние годы ниже 85%) и снижает рентабельность предприятия.

Таблица 3

Анализ маркетинговой среды МУП КП "Школьник"

|

Составляющие |

Эффективность внутренней среды |

Важность |

||||

|

Сильная |

Средняя |

Слабая |

Высокая |

Средняя |

низкая |

|

|

Репутация организации. |

+ |

+ |

||||

|

Рыночная доля. |

+ |

+ |

||||

|

Качество продуктов. |

+ |

+ |

||||

|

Уровень сервиса. |

+ |

|||||

|

Производственные издержки. |

+ |

+ |

||||

|

Затраты на распределение |

+ |

+ |

||||

|

Эффективность продвижения |

+ |

+ |

||||

|

Эффективность работы службы сбыта. |

+ |

+ |

||||

|

Ценовая политика. |

+ |

+ |

||||

Таким образом, по данным анализа таблица 3, можно сказать что МУП КП "Школьник" необходимо больше внимания уделять сфере сервиса и сбытовой деятельности.

МУП КП "Школьник" высокое значение предает таким направлениям маркетинговой среды как: качество продуктов, производственные издержки, эффективность продвижения предлагаемых услуг и соответственно гибкая ценовая политика. Эти составляющие маркетинговой среды наиболее эффективны в маркетинговой деятельности предприятия. Также для МУП КП "Школьник" наиболее важна и деловая репутация, однако ей организация уделяет не достаточно внимания. Хочется заметить, что предприятие совсем не рассматривает влияние на маркетинговую среду такого показателя как затраты на распределение, у него самая низкая эффективность среди остальных показателей.

Таблица 4

Анализ финансовой среды

|

Составляющие |

Эффективность внутренней среды |

Важность |

|||

|

Сильная |

Средняя |

Слабая |

Высокая |

Средняя |

|

|

Уровень прибыльности. |

+ |

+ |

|||

|

Финансовая стабильность. |

+ |

+ |

|||

|

Рентабельность инвестиций. |

+ |

+ |

|||

Анализируя финансовую сферу МУП КП "Школьник" можно сделать вывод о том, что предприятие достаточно внимания уделяет уровню прибыльности предприятия, по степени важности этот уровень характеризуется как высокий. Важное значение для организации имеет показатель финансовой стабильности, однако его эффективность характеризуется как средняя. В деятельность МУП КП "Школьник" практически не поступают инвестиции, в связи с чем эффективность данного показателя оценивается как слабая, хотя он мог бы оказать на финансовое состояние МУП КП "Школьник" положительное воздействие.

Таблица 5

Анализ производственной среды МУП КП "Школьник"

|

Составляющие |

Эффективность внутренней среды |

Важность |

|||

|

Сильная |

Средняя |

Слабая |

Высокая |

Средняя |

|

|

Возможности своевременных поставок. |

+ |

+ |

|||

|

Состояние основных фондов. |

+ |

+ |

|||

|

Резервы производственных мощностей. |

+ |

+ |

|||

|

.Использование современных технологий. |

+ |

+ |

|||

Анализ производственной среды показал, что на деятельности МУП КП "Школьник" наибольшую эффективность оказывают таким показатели как своевременные поставки продукции и состояние основных фондов. Резервы производственных мощностей недостаточно эффективны, хотя этот показатель можно было бы улучшить за счет внедрения в производство современных технологий, которым на данный момент времени МУП КП "Школьник" уделяет не достаточно внимания, что наиболее важно для предприятия в его производственной деятельности.

Таблица 6

Анализ организации и кадрового состава

|

Составляющие |

Эффективность внутренней среды |

Важность |

|||

|

Сильная |

Средняя |

Высокая |

Средняя |

низкая |

|

|

Квалификация производства. |

+ |

+ |

|||

|

Квалификация персонала. |

+ |

+ |

|||

|

Взаимоотношения в коллективе. |

+ |

+ |

|||

|

Планирование и контроль. |

+ |

+ |

|||

|

Рациональность распределения прав и ответственности. |

+ |

+ |

|||

Таким образом, на МУП КП "Школьник" наиболее эффективны такие показатели как квалификация персонала и планирование и контроль за выполнением возложенных на персонал обязанностей. Так как коллектив в течении всего существования МУП КП "Школьник" в основном постоянен, в коллективе установились стабильные взаимоотношения. Высокое значение руководство МУП КП "Школьник" уделяет повышению эффективности такого показателя как рациональность распределения прав и ответственности среди персонала.

2.3 Построение дерева решений

В МУП КП "Школьник" выделяют несколько ключевых пространств, в рамках которых предприятие определяет долгосрочные цели:

- Маркетинг;

- Персонал;

- Финансы;

- Менеджмент.

Таблица 7

Ежегодный доход при введении нового оборудования

|

Спрос |

1 год |

2 год |

3 год |

4 год |

5 год |

|

Высокий |

200 |

400 |

500 |

300 |

100 |

|

Низкий |

100 |

150 |

200 |

100 |

50 |

Увеличение ежегодного дохода в случае, если дополнительное маркетинговое исследование даст хороший прогноз при высоком спросе составит +100 тыс. руб., при низком спросе – +50 тыс. руб.

Таблица 8

Ежегодный доход при выпуске старых видов продукции в случае отказа от выпуска нового оборудования, тыс. руб.

|

1 год |

2 год |

3 год |

4 год |

5 год |

|

200 |

200 |

150 |

100 |

50 |

Стоимость капитала компании составляет 13% годовых.

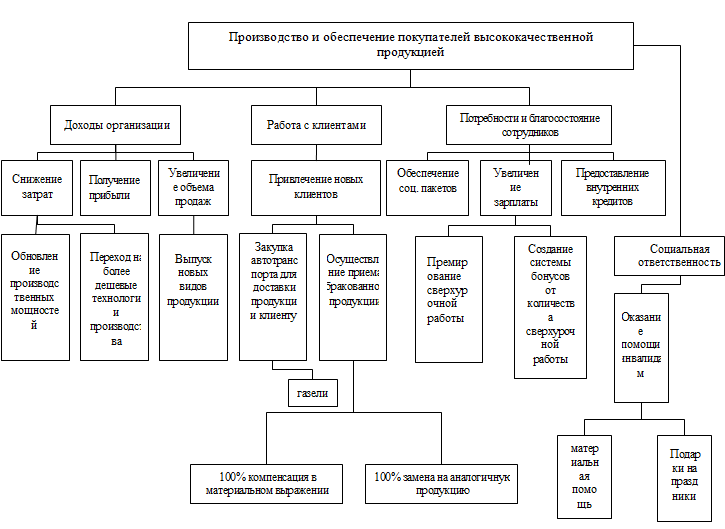

Цели, на которые ориентируется МУП КП "Школьник" раскрываются в рисунке 1.

На основе проведенного исследования внешней и внутренней среды предприятия построим дерево целей МУП КП "Школьник".

Таким образом, можно сказать что для МУП КП "Школьник" цели являются исходной точкой планирования; которые лежат в основе построения организационных отношений; являются точкой отсчета в процессе контроля и оценки результатов труда отдельных работников, подразделений и организации в целом.

Рисунок 1 - Дерево управленческих решений

По установившемуся мнению, существует два типа целей с той точки зрения, какой период времени требуется для их достижения. Это долгосрочные и краткосрочные цели. Цели, достижение которых предполагается к концу производственного цикла, – долгосрочные цели. У МУП КП "Школьник" долгосрочной целью является производство и обеспечение покупателей высококачественной продукцией. Краткосрочными же целями для организации являются: повышение доходов организации; повышение качества работы с клиентами; улучшение благосостояния сотрудников.

Разделение на долгосрочные и краткосрочные цели для МУП КП "Школьник" имеет принципиальное значение, так как эти цели существенно различаются по содержанию. Для краткосрочных целей характерна гораздо большая, чем для долгосрочных, конкретизация и детализация в таких вопросах, как кто, что и когда должен выполнять. Если возникает необходимость, между долгосрочными и краткосрочными целями устанавливаются еще и промежуточные цели, которые называются среднесрочными.

2.4 Анализ плана действий фирмы с учетом возможных колебаний вероятностей событий

Таблица 9

Доходы с учетом коэффициента дисконтирования и вероятностей событий

|

Продукция |

Исследование рынка (да, нет) |

Прогноз (хороший, плохой) |

Спрос (высокий, низкий, прежний) |

Ежегодный доход |

Общий приведенный доход |

||||||||

|

Выпуск продукции с введением нового оборудования |

да |

хороший 0,6 |

высокий |

190 |

301 |

325 |

235 |

145 |

1096 |

||||

|

да |

хороший 0,6 |

низкий |

95 |

117,5 |

140 |

95 |

72,5 |

420 |

|||||

|

да |

хороший 0,5 |

высокий |

175 |

250 |

287,5 |

212,5 |

137,5 |

962,5 |

|||||

|

да |

хороший 0,5 |

низкий |

87,5 |

106,25 |

125 |

87,5 |

68,7 |

375 |

|||||

|

да |

плохой |

высокий |

46,6 |

93,3 |

116,4 |

70 |

23,3 |

249,6 |

|||||

|

да |

плохой |

низкий |

20 |

40 |

50 |

30 |

10 |

50 |

|||||

|

нет |

- |

высокий |

116,7 |

233,3 |

291,6 |

175 |

58,3 |

874,9 |

|||||

|

нет |

- |

низкий |

50 |

100 |

125 |

75 |

25 |

375 |

|||||

|

Выпуск продукции, с прежнем оборудованием |

нет |

- |

прежний |

83,3 |

125 |

166,7 |

83,3 |

41,6 |

499,9 |

||||

Введение нового оборудования при высоком спросе и хорошем прогнозе 0,6

FV=200/(1+0,2)= 166,6 тыс.руб. 166,6*0,6*0,9+100= 190тыс.руб.

FV=400/(1+0,2)= 333,3тыс.руб 333,3 *0,6+0,9+100= 301тыс.руб.

FV=500/(1+0,2)= 416,6тыс.руб 416,6 *0,6*0,9+100= 325тыс.руб.

FV=300/(1+0,2)= 250тыс.руб 250*0,6*0,9+100= 235тыс.руб.

FV=100/(1+0,2)= 83,3тыс.руб 83,3*0,6*0,9+100= 145тыс.руб.

190+301+325+235+145=1196 тыс.руб.

Итого за 5 лет: 1196-100=1096 тыс.руб.

Введение нового оборудования при низком спросе и хорошем прогнозе 0,6

FV=100/(1+0,2)= 83,3тыс.руб 83,3*0,6*0,9+50=95тыс.руб.

FV=150/(1+0,2) =125 тыс.руб. 125*0,6*0,9+50=117,5тыс.руб.

FV=200/(1+0,2)= 166,7тыс.руб 166,7*0,6*0,9+50=140тыс.руб.

FV=100/(1+0,2)=83,3 тыс.руб. 83,3*0,6*0,9+50=95тыс.руб.

FV=50/(1+0,2)=41,6 тыс.руб. 41,6*0,6*0,9+50=72,5тыс.руб.

95+117,5+140+95+72,5=520 тыс.руб.

Итого за 5 лет: 520-100=420

Введение нового оборудования при высоком спросе и хорошем прогнозе 0,5

FV=200/(1+0,2)= 166,67 тыс.руб. 166,67*0,5*0,9+100=175 тыс.руб.

FV=400/(1+0,2)= 333,3тыс.руб 333,3*0,5*0,9+100=250 тыс.руб.

FV=500/(1+0,2)= 416,6тыс.руб 416,6*0,5*0,9+100=287,5 тыс.руб.

FV=300/(1+0,2)= 250тыс.руб 250*0,5*0,9+100=212,5 тыс.руб.

FV=100/(1+0,2)= 83,3тыс.руб 83,3*0,5*0,9+100=137,5 тыс.руб.

175+250+287,5+212,5+137,5=1062,5 тыс.руб.

Итого за 5 лет: 1062,5-100=962,5 тыс.руб.

Введение нового оборудования при низком спросе и хорошем прогнозе 0,5

FV=100/(1+0,2)= 83,3тыс.руб 83,3*0,5*0,9+50= 87,5тыс.руб.

FV=150/(1+0,2) =125 тыс.руб. 125*0,5*0,9+50=106,25 тыс.руб.

FV=200/(1+0,2)= 166,7тыс.руб 166,7*0,5*0,9+50=125 тыс.руб.

FV=100/(1+0,2)=83,3 тыс.руб. 83,3*0,5*0,9+50=87,5 тыс.руб.

FV=50/(1+0,2)=41,6 тыс.руб. 41,6*0,5*0,9+50=68,7 тыс.руб.

87,5+106,25+125+87,5+68,7=475 тыс.руб.

Итого за 5 лет: 475-100=375 тыс.руб.

Введение нового оборудования при высоком спросе и плохом прогнозе 0,4

166,6*0,4*0,7= 46,6тыс.руб.

333,3*0,4*0,7=93,3 тыс.руб.

416,6*0,4*0,7= 116,4тыс.руб.

250*0,4*0,7=70 тыс.руб.

83,3*0,4*0,7= 23,3 тыс.руб.

46,6+93,3+116,4+70+23,3=349,6 тыс.руб.

Итого за 5 лет: 349,6-100=249,6 тыс.руб.

Введение нового оборудования при низком спросе и плохом прогнозе 0,4

166,6*0,4*0,3=20тыс.руб.

333,3*0,4*0,3=40тыс.руб.

416,6*0,4*0,3=50тыс.руб.

250*0,4*0,3=30тыс.руб.

83,3*0,4*0,3=10тыс.руб

20+40+50+30+10=150 тыс.руб.

Итого за 5 лет: 150-100=50 тыс.руб.

Введение нового оборудования, не проводя маркетингового исследования при высоком спросе

166,6*0,7=116,7тыс.руб.

333,3*0,7=233,3тыс.руб.

416,6*0,7=291,6тыс.руб.

250*0,7=175тыс.руб.

83,3*0,7=58,3тыс.руб

116,7+233,3+291,6+175+58,3=874,9

Введение нового оборудования, не проводя маркетингового исследования при низком спросе

166,6*0,3=50тыс.руб.

333,3*0,3=100тыс.руб.

416,6*0,3=125тыс.руб.

250*0,3=75тыс.руб.

83,3*0,3=25тыс.руб.

50+100+125+75+25=375 тыс.руб.

Выпуск старых видов продукции

FV=100/(1+0,2)= 83,3тыс.руб

FV=150/(1+0,2) =125 тыс.руб.

FV=200/(1+0,2)= 166,7тыс.руб

FV=100/(1+0,2)=83,3 тыс.руб.

FV=50/(1+0,2)=41,6 тыс.руб.

83,3+125+166,7+83,3+41,6=499,9 тыс.руб.

Вывод: Проанализировав данные программы по выпуску нового продукта, считаю необходимым перейти на выпуск новой продукции, так как в этом случае при проведение маркетинговых исследований и при хорошем прогнозе 0,6 и высоком спросе достигается максимальное получение дохода в сумме 1096 тыс.руб., в случае снижения прогноза до 0,5 доход остается достаточно высоким – 962,5 тыс.руб. В случае не проведения специального маркетингового исследования рынка при высоком спросе доход составит 874,9 тыс. руб. Эти суммы значительно выше данных по выпуску прежней продукции, которые составляют 499,9 тыс. руб. Следовательно, переход на выпуск новой продукции значительно выгодней продолжения выпуска прежнего оборудования и выгода от проведения специального маркетингового исследования на лицо.

Заключение

Наиболее важными организационными решениями могут являться те, которые позволяют непосредственному руководителю в кратчайшее время и с наименьшими затратами приблизится к поставленной цели.

Все представляемые организационные решения необходимо разделить на запрограммированные и незапрограммированные решения.

При этом запрограммированные управленческие решения становятся определенным результатом всех заранее предусмотренных действий в повторяющихся ситуациях, а незапрограммированные решения представляют собой определенные решения в ситуациях, которые могут быть связаны с неизвестными факторами.[26]

Принятие управленческих решений представляет собой определенный психологический процесс, который при этом зависит от различных социальных установок, от накопленного опыта и личностных ценностей.

Количественные показатели включают: комплекс трудовых показателей – экономия живого труда в сфере управления (численность, сокращение трудоемкости процессов управления) и др.; финансовые показатели деятельности системы, включая сокращение расходов на управление; показатели экономии времени (сокращение продолжительности циклов управления в результате внедрения информационных технологий, организационных процедур).

Особо важное значение имеют показатели социальной эффективности управления: повышение научно-технического уровня управления; уровень интеграции процессов управления; повышение квалификации руководителей; повышение уровня обоснованности принимаемых решений; формирование организационной культуры; управляемость системы; удовлетворенность трудом; усиление социальной ответственности организации; экологические последствия.

Если в результате принятия и реализации решений удается достичь высокого уровня указанных выше показателей, то происходит положительный сдвиг в организации системы управления и достигается экономический эффект.

Индивидуальная личность отражается в собственных решениях и их эффективности.

Библиография

1.Х.Андрейчиков, А. В. Анализ, синтез, планирование решений в экономике / А. В. Андрейчиков, О. Н. Андрейчикова. - М.: Финансы и статистика, 2010.

2. Афопичкин, А. И. Управленческие решения в экономических системах / А. И. Афоничкин, Д. Г. Михаленко. - СПб.: Питер, 2013.

3. Гинзбург, А. И. Экономический анализ: Предмет и методы. Моделирование ситуаций. Оценка управленческих решений / A. И. Гинзубрг. - СПб.: Питер, 2012.

4. Глущенко, В. В. Разработка управленческого решения. Прогнозирование - планирование. Теория проектирования экспериментов / В. В. Глущенко, И. И. Глущенко. - М.: Крылья, 2011.

5 .Карданская, Н. Л. Принятие управленческого решения / Н. Л. Карданская. - М.: ЮНИТИ, 2011.

6. Кодин, В. Н. Как работать над управленческим решением. Системный подход / В. II. Кодин, С. В. Литягина. - М.: КиоРус, 2010.

7. Литвак, Б. Г. Разработка управленческого решения / Б. Г. Литвак. - М.: Дело, 2008.

8. Логинов, В. Н. Управленческие решения: модели и методы / B. Н. Логинов. - М.: Альфа-Пресс, 2011.

9. Просветов, Г. И. Управленческие решения: задачи и решения / Г. И. Просветов. - М.: Альфа-Пресс, 2013.

10. Смирнов, Э. А. Разработка управленческих решений / Э. А. Смирнов. - М.: ЮНИТИ, 2010.

11. Смирнов, Э. А. Управленческие решения / Э. А. Смирнов. - М.: ИНФРА-М, 2011.

12. Тебекин, А. В. Менеджмент организации / А. В. Тебекин, Б. С. Касаев. - М.: КноРус, 2011.

13. Управление организацией : учебник / под ред. А. Г. Поршнева, 3. П. Румянцевой, Н. А. Саломатина. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2008.

14. Управленческие решения: технология, методы и инструменты / С. В. Петухова, П. В. Шеметов, В. В. Радионов. Л. Ы. Никифорова. - М.: Омега-Л, 2011.

15. Фатхутдинов, Р. Л. Управленческие решения : учебник / Р. А. Фатхутдинов. - М.: ИНФРА-М, 2001.

16. Эддоус, М. Методы принятия решений / М. Эддоус, Р. Стэнфилд; пер. с англ. - М.: Аудит, ЮНИТИ, 2007.

17. Юкаева, В. С. Управленческие решения : учеб. пособие / В. С. Юкаева. - М.: Дашков и К 2011.

-

Юкаева, В. С. Управленческие решения : учеб. пособие / В. С. Юкаева. - М.: Дашков и К 2011. ↑

-

Управленческие решения: технология, методы и инструменты / С. В. Петухова, П. В. Шеметов, В. В. Радионов. Л. Ы. Никифорова. - М.: Омега-Л, 2011. ↑

-

Смирнов, Э. А. Управленческие решения / Э. А. Смирнов. - М.: ИНФРА-М, 2011. ↑

-

Юкаева, В. С. Управленческие решения : учеб. пособие / В. С. Юкаева. - М.: Дашков и К 2011. ↑

-

Смирнов, Э. А. Управленческие решения / Э. А. Смирнов. - М.: ИНФРА-М, 2011. ↑

-

Управленческие решения: технология, методы и инструменты / С. В. Петухова, П. В. Шеметов, В. В. Радионов. Л. Ы. Никифорова. - М.: Омега-Л, 2011. ↑

-

Смирнов, Э. А. Управленческие решения / Э. А. Смирнов. - М.: ИНФРА-М, 2011. ↑

-

Юкаева, В. С. Управленческие решения : учеб. пособие / В. С. Юкаева. - М.: Дашков и К 2011. ↑

-

Смирнов, Э. А. Управленческие решения / Э. А. Смирнов. - М.: ИНФРА-М, 2011. ↑

-

Логинов, В. Н. Управленческие решения: модели и методы / B. Н. Логинов. - М.: Альфа-Пресс, 2011. ↑

-

Управленческие решения: технология, методы и инструменты / С. В. Петухова, П. В. Шеметов, В. В. Радионов. Л. Ы. Никифорова. - М.: Омега-Л, 2011. ↑

-

Юкаева, В. С. Управленческие решения : учеб. пособие / В. С. Юкаева. - М.: Дашков и К 2011. ↑

-

Смирнов, Э. А. Управленческие решения / Э. А. Смирнов. - М.: ИНФРА-М, 2011. ↑

-

Логинов, В. Н. Управленческие решения: модели и методы / B. Н. Логинов. - М.: Альфа-Пресс, 2011. ↑

-

Смирнов, Э. А. Управленческие решения / Э. А. Смирнов. - М.: ИНФРА-М, 2011. ↑

-

Управленческие решения: технология, методы и инструменты / С. В. Петухова, П. В. Шеметов, В. В. Радионов. Л. Ы. Никифорова. - М.: Омега-Л, 2011. ↑

-

Юкаева, В. С. Управленческие решения : учеб. пособие / В. С. Юкаева. - М.: Дашков и К 2011. ↑

-

Логинов, В. Н. Управленческие решения: модели и методы / B. Н. Логинов. - М.: Альфа-Пресс, 2011. ↑

-

Смирнов, Э. А. Управленческие решения / Э. А. Смирнов. - М.: ИНФРА-М, 2011. ↑

-

Логинов, В. Н. Управленческие решения: модели и методы / B. Н. Логинов. - М.: Альфа-Пресс, 2011. ↑

-

Юкаева, В. С. Управленческие решения : учеб. пособие / В. С. Юкаева. - М.: Дашков и К 2011. ↑

-

Логинов, В. Н. Управленческие решения: модели и методы / B. Н. Логинов. - М.: Альфа-Пресс, 2011. ↑

-

Логинов, В. Н. Управленческие решения: модели и методы / B. Н. Логинов. - М.: Альфа-Пресс, 2011. ↑

-

Юкаева, В. С. Управленческие решения : учеб. пособие / В. С. Юкаева. - М.: Дашков и К 2011. ↑

-

Логинов, В. Н. Управленческие решения: модели и методы / B. Н. Логинов. - М.: Альфа-Пресс, 2011. ↑

-

Денисов А.А., Колесников Д.Н. Теория больших систем управления. Л., 2012. ↑

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг (ООО «Лента)»

- Первичные документы в налоговом отчете НДС

- Теория происхождения современного государства

- Налоговая система РФ и проблемы её совершенствования

- Мотивации персонала и проектирование систем

- Биологическая обратная связь как психотерапевтический метод (Теоретические основы развития метода биологической обратной связи в отечественной и зарубежной клинической практике)

- Анализ теоретической модели различных типов рынков

- Учетные регистры, их классификация

- Теория обучения и воспитания учеников младших классов

- Влияние целенаправленной внеклассной работы на духовного развития младших школьников

- Налоговый учет по налогам на имущество организаций

- Налоги с физических лиц и их экономическое значение (Понятие налогообложения физических лиц и основные виды налогов физических лиц)