Налоги с физических лиц и их экономическое значение (Понятие налогообложения физических лиц и основные виды налогов физических лиц)

Содержание:

Введение

Значимую роль в налоговой системе России играет налогообложение физических лиц, т. к. оно является одним из главных инструментов реализации политики государства по перераспределению доходов между различными социальными группами населения.

Налоги, уплачиваемые физическими липами, являются не только большой статьей доходов государства, но и помогают государству в регулировании существующего уровня дифференциации доходов населения.

Сохранению данного инструмента регулирования государства, а также недопущении уменьшения доли налогов, поступающих от налогоплательщиков-физических лиц, способствует налоговое администрирование. Оно представляет собой организационную и управленческую деятельность уполномоченных государственных органов по обеспечению поступления налогов, сборов и других налоговых платежей в бюджетную систему Российской Федерации, определенную законами и другими правовыми и нормативными актами.

Цель курсовой работы – проанализировать экономическое значение налогов с физических лиц.

Цель работы: изучение теоретических и практических аспектов налогообложения физических лиц.

Поставленная цель курсовой работы предполагает решение следующих основных задач:

- Сущность налога физических лиц, его роль в формировании бюджета.

- Подробное описание налога на имущество физических лиц;

- Нормативно-правовая база в области налогообложения имущества физических лиц.

- Порядок расчета налога на имущество физического лица.

- Организация расчетов с бюджетом по налогу на имущество физических лиц.

Предметом исследований при этом являются как теоретические, так и методологические, а также организационные проблемы, связанные с расчетом налога на имущество физических лиц. В качестве базовых источников при проведении исследования использовались работы Захарьина В.Р., Гинзбурга Ю.В., Матвеевой О.Е., Ялбулганова А.А, Гладких С.Р., и других авторов.

Во введении обосновывается актуальность темы исследования, поставлены основные цели и задачи работы.

В первой главе работы рассмотрены теоретические аспекты налогообложения физических лиц, определены основные виды налогов физических лиц.

Во второй главе подробно описана сущность налогообложения имущества физических лиц, исследована сущность налога на имущество физических лиц, определена его роль в формировании местного бюджета, дана характеристика элементов налога, рассмотрена нормативно-правовая база в области налогообложения физических лиц.

В третьей главе работы показан практический пример расчета и уплаты налога на имущество физических лиц на примере Пелевина Дмитрия Денисовича.

В заключении подведены итоги настоящего исследования.

1. О теоретических основах налогообложения физических лиц

1.1. Понятие налогообложения физических лиц и основные виды налогов физических лиц

Существует огромное количество определений понятия «налог». Так, С.Ю. Витте пишет: «Налоги — это установленные законом обязательные денежные взносы населения на удовлетворение государственных нужд» [23.С.15]. Стенли Фишер полагал, что «налоги — это наша плата за цивилизованность общества» [23.С.15].

По мнению известного представителя французской школы П.М. Годме, налог - это «изъятие денежных средств, осуществляемое в принудительном порядке государственной властью, имеющее целью покрыть расходы общества и распределить их между гражданами в соответствии с возможностями каждого» [14.С.370].

Обобщим определение понятия налог в таблице (табл. 1).

Таблица 1 - Подходы к определению понятия «налог»

|

№ п.п. |

Определение |

Источник |

|

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [2] |

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ. Ст.8. П.1 |

|

|

Налог - подати, повинности деньгами или припасами, платежи, налагаемые на сословия, на торговлю, промыслы и проч. [15.С.1134] |

Даль В.И. Толковый словарь живого великорусского языка. С. 1134. |

|

|

Налоги есть некие юридические фикции, выражающиеся либо в абсолютных суммах, но чаще в установленном в законе порядке расчета этих абсолютных сумм, способные трансформироваться при соответствующих обстоятельствах в обязанность их (абсолютных сумм) безвозмездной уплаты в доход государства» [16.С.79] |

Захарьин, В.Р. Налоги и налогообложение: учебное пособие / В.Р. Захарьин. – 2-e изд., перераб. и доп. – М.: Инфра-М, 2014. С. 79. |

|

|

Налог - единственно законная (устанавливаемая законом) форма отчуждения собственности физических и юридических лиц на началах обязательности, индивидуальной безвозмездности, безвозвратности, обеспеченная государственным принуждением, не носящая характер наказания или контрибуции, с целью обеспечения платежеспособности субъектов публичной власти [18.С.24] |

Крутякова Т.Л. Расходы и налоги. 5-е изд., перераб. и доп. М.: АйСи Групп, 2015. С. 24. |

|

|

Под налогами понимаются обязательные индивидуально безвозмездные денежные платежи в бюджеты и государственные внебюджетные фонды, взимаемые с налогоплательщиков в законно установленных порядке и размерах [25.С.87] |

Финансы и кредит: учебник / О.В. Соколова, И.А. Бондаренко |

|

|

Налог — это обязательный, индивидуально безвозмездный, относительно регулярный и законодательно установленный государством платёж, уплачиваемый организациями и физическими лицами в целях финансового обеспечения деятельности государства и (или) муниципального образования [19.С.16] |

Пансков В.Г. Налоги и налогообложение: теория и практика. М.: Юрайт, 2011. С. 16 |

|

|

Налог - установленная законно сформированным представительным органом форма ограничения конституционного права собственности или иного законного владения путем отчуждения части материальных благ, принадлежащих частным лицам, в пользу фиска, в денежной форме, в безвозвратном, безвозмездном и обязательном порядке, обусловленная необходимостью решения общественных задач, основанная на принципах равенства, всеобщности, соразмерности [21] |

Семенихин В.В. Исполнение обязанностей по уплате налогов и взносов. М.: ГроссМедиа, РОСБУХ, 2016. |

Как видно из таблицы основной внимание в определении понятия «налог» уделяется обязательности и безусловности его уплаты. Согласно пункту 1 статьи 12 Налогового кодекса РФ в Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные, действуют налоги, установленные специальными налоговыми режимами (см. рис. 1) [2. Ст.12].

Федеральные налоги и сборы

Налоги, устанавливаемые специальными налоговыми режимами

Региональные налоги

Местные налоги

НДС; Акцизы; НДФЛ; Налог на прибыль; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; Госпошлина

УСН

ЕНВД

ЕСХН

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Патентная система

Налог на имущество организаций

Налог на игорный бизнес

Транспортный налог

Земельный налог

Налог на имущество физических лиц

Торговый сбор

Рис. 1. Классификация налогов в налоговой системе Российской Федерации

Физическое лицо налогоплательщик – это лицо, у которого в собственности есть движимое или недвижимое имущество – объект налогообложения; которое получает доход или материальную выгоду.

Плательщиками могут быть совершеннолетние и несовершеннолетние. Дети могут владеть имуществом, которое является объектом налогообложения. Уплату по таким обязательствам осуществляют родители или законные представители ребенка. Кроме того, платить налоги обязаны физические лица — резиденты (проводят в пределах страны 183 и более дней в году) и нерезиденты Российской Федерации.

Учет лиц-налогоплательщиков осуществляется с помощью ИНН (Идентификационный номер). Он присваивается, когда ФНС получает данные о появлении объекта налогообложения у конкретного лица. Например, при приобретении автомобиля или трудоустройстве.

ФНС не всегда может отследить факт возникновения объекта налогообложения. В этом случае граждане обязаны самостоятельно передавать в налоговую эти данные. Сокрытие грозит административной, а в крайнем случае даже уголовной ответственностью. Если вас «заподозрили» в наличии срытого дохода, то сотрудники инспекции обязательно направят письмо с требованием подать декларацию о доходах.

Налоги, уплачиваемые физическими лицами, можно классифицировать следующим образом:

1. По уровню:

- федеральные;

- региональные;

- местные.

По способу поступления:

- прямые;

- косвенные.

НК Российской Федерации предусматривает для физических лиц следующие виды налогов: Подоходный (НДФЛ), Имущественный, Транспортный, Земельный, Акциз, Водный, Сбор за охоту, Сбор за вылов рыбы.

Рассмотрим каждый налог более подробно.

НДФЛ - налог на доходы физических лиц.

Суть НДФЛ раскрыта в его названии — «налог на доходы физических лиц». Расчёт и перечисление суммы НДФЛ от заработной платы осуществляется работодателем. Самостоятельно декларировать и уплачивать нужно его со следующих видов доходов:

- От продажи движимого или недвижимого имущества, которое было в собственности меньше трех лет.

- Полученных за границей.

- Ренты от сдачи в наем собственности.

- Выигрыша (лотереи, розыгрыши).

- Прочих доходов.

Не уплачиваются налоги физических лиц с доходов полученных:

- От продажи собственности, которая принадлежала вам больше трех лет.

- По наследству.

- Путем дарения от близкого родственника или члена семьи.

НДФЛ – это один из основных налогов, который платит большинство граждан РФ. Декларации по НДФЛ необходимо подавать до 30 апреля года следующего за отчетным. Это означает, что декларацию за 2017 год нужно подать до 30 апреля 2018 года.

Уплатить НДФЛ необходимо до 15 июля следующего за отчетным года, то есть крайний срок уплаты за 2017 год – 15 июня 2018 года. Рассмотрим, как происходит начисление НДФЛ.

СУММА НАЛОГА = СТАВКА НАЛОГА*НАЛОГОВАЯ БАЗА (1)

Ставка налога – это процентное выражение размера налога.

Налоговая база – сумма, с которой уплачивается налог, то есть размер дохода.

Для НДФЛ предусмотрено пять вариантов ставки:

9% — наименее распространенная ставка, которая на данный момент применяется только к доходам от облигаций с ипотечным покрытием, которые были выпущены до 1 января 2007 года.

13% — стандартная ставка, по которой уплачивает налог большинство плательщиков-резидентов с

- з/п,

- вознаграждения по договорам гражданско-правового характера (заключается для выполнения работ, оказания услуг за определенный временной промежуток),

- дивидендов,

- прибыли от продажи имущества.

15% — ставка, применяемая к физ. лицам, которые не являются резидентами РФ, но получают дивиденды от российских компаний.

30% — применятся ко всем видам дохода нерезидентов РФ, кроме дивидендов.

35% — максимальная ставка НДФЛ. По ней облагаются следующие доходы:

- выигрыши,

- доход от депозитов, вкладов.

Также, необходимо уточнить, что если годовой процент не превышает ставку рефинансирования на начало года (8,25%) + 10%, то НДФЛ такая прибыль не облагается.

Имущественный налог

Физические лица обязаны уплачивать имущественный налог (ИН), если имеют в собственности недвижимость:

- Дом, квартира, комната.

- Гараж или место на стоянке.

- Недостроенные здания.

- Комплекс зданий и сооружений, объединенных единой целью.

- Прочие здания.

С 2015 года процесс исчисления базы по ИН претерпел существенные изменения. Теперь стоимость объекта недвижимости рассчитывается не по инвентаризационной стоимости, а по кадастровой. На конец 2016 года эти перемены затронули 28 субъектов РФ, а к 2020 году охватят всю страну. Сделано это для уменьшения налогового бремени на население, с помощью системы налоговых вычетов в зависимости от типа объекта:

- ¾ квартира – 20 м²;

- ¾ комната – 10 м²;

- ¾ дом – 50 м².

Ставки варьируются в промежутке от 0,1% до 2% от стоимости. Все зависит от типа и размеров жилья, а также от населенного пункта, так как имущественный налог является местным. Это означает, что право определять ставку принадлежит советам на местах: для жилых помещений – от 0,1 до 0,3%, для коммерческой и дорогой недвижимости – до 2%, прочая – до 0,5 %.

Транспортный налог

Транспортный налог уплачивается с любого средства передвижения, которое подлежит государственной регистрации. Его собственнику ежегодно направляется письмо с указанием налоговой базы и расчетом суммы платежа. К письму прилагаются реквизиты для уплаты.

Среди наиболее значимых для расчета суммы налога факторов выделим:

- Регион прописки владельца автомобиля. Для каждого региона свои ставки, а также повышающие коэффициенты.

- Лошадиные силы.

- Стоимость. Для автомобилей, стоимость которых превышает 3 млн. рублей, предусмотрен повышающий коэффициент от 1,1 до 3 в зависимости от возраста авто, типа.

- Тип транспортного средства, так как для каждого из них предусмотрены свои коэффициенты и ставки.

Земельный налог

Каждое физическое лицо, которое имеет в собственности земельный участок, либо право владеть им пожизненно, либо право бессрочно пользоваться уплачивает налог. Ставка может варьироваться в промежутке от 0,025% до 1,5%, что остается на усмотрение местных советов. Налоговая база определяется исходя из кадастровой стоимости земельного участка.

Сроки уплаты такие же, как и для транспортного налога: до 1 декабря следующего года. Декларации не подаются, а налог рассчитывается специалистами налоговой инспекции, после чего высылается уведомление по месту прописки собственника. Обычно оно приходит за месяц до крайней даты платежа. Если этого не случилось, то лучше самостоятельно проявить инициативу, и узнать, сколько и куда нужно уплатить, чтобы не началось начисление пени.

Акциз

Акциз – это федеральный косвенный налог. Физические лица (не ИП) могут тоже быть плательщиками акциза. Это возможно при ввозе/вывозе подакцизных товаров через таможню (статья 179 НК). Таковыми являются:

- Спирт.

- Продукция, которая содержит спирт с массовой его долей больше 9%.

- Алкогольная продукция.

- Табачная продукция.

- Транспортные средства: легковые автомобили, мотоциклы (от 150 л.с.).

- Топливо: дизельное, печное бытовое и бензин.

- Моторные масла.

Водный налог

Водный налог физические лица (не ИП) уплачивают только тогда, когда водозабор осуществляется из артезианской скважины. Для бурения такой скважины воды нужно получать лицензию. Забор воды из менее глубоких водных горизонтов для личного пользования не подлежит налогообложению и лицензированию.

Расчет налоговых обязательств, а также и их уплата — это ответственность налогоплательщика. Ставка на 2017 год — 93 рубля за единицу объема, то есть за 1000 м³. Для владельцев скважин, на которых не установлены счетчики, применяется повышающий коэффициент 1,1. Вплоть до 2025 года планируется поэтапное увеличение налоговой ставки. Налоговая база — это объем воды, выкачанный за определенный промежуток времени. Подавать декларации и уплачивать налог необходимо до 20 апреля, 20 июня, 20 октября и 20 января, за 1,2,3 и 4 квартал соответственно.

Сборы за охоту

Этот вид федерального налога уплачивают физические лица, которые получили разрешение охотиться на:

- территориях, которые находятся в общем доступе;

- территориях, которые закреплены за ИП или ЮЛ;

- природных угодьях с усиленной защитой.

Рассчитывается размер сбора с помощью ставки в натуральном выражении и количества животных. Ставка для каждого вида устанавливается отдельно.

Охотничьи сборы

В статье 333 НК перечислены морские биологические виды, за вылов которых уплачивается сбор. Но прежде, чем приступать к вылову, необходимо получить разрешение. Формула расчета сбора стандартная:

Сумма = Количество улова*ставка, предусмотренная для данного вида (2)

Оплачивается сбор поэтапно.

Первый – разовый взнос (10% от общей суммы).

Второй этап – регулярные взносы ((общая сумма – разовый взнос)/количество месяцев, на которые выдано разрешение).

Третий этап – уплата единовременного взноса не позднее 20 числа месяца, который следует за месяцем окончания действия разрешения. Отчетность физическими лицами не предоставляется.

1.2. Роль налогообложения физических лиц в экономике России

В Российской Федерации традиционно основная налоговая нагрузка приходится на организации, но, тем не менее, доля налогов с физических лиц в доходах бюджетов бюджетной системы также весьма значительна. Так, по данным ФНС России в 2017 года из общей суммы, поступивших в консолидированный бюджет Российской Федерации налогов в 13788,3 млрд. руб. только на налог на доходы физических лиц пришлось более 2806,5 млрд руб., что составляет 20,4% всех налоговых поступлений, больше только налог на доходы полезных ископаемых (НДПИ) и то незначительно – 23,4%.

Налоги на имущество физических лиц на данный момент не являются одной из основных статей доходов местных бюджетов несмотря на то, что при создании налоговой системы в РФ это предполагалось таковым. На сегодняшний день доля этих налогов очень невелика. К примеру, в 2017 году доля налогов на имущество физических лиц в г. Москвы, составила всего 0,27%, а в г. Томске 0,87%.

Характерная низкая собираемость, а также потребность в повышении эффективности и потенциала имущественных налогов, взимаемых с физических лиц, явились причинами для реформирования этого налога. С 2016 года Федеральный закон РФ от 04.10.2014 №284-ФЗ внес изменения в налоговый кодекс РФ – была добавлена 32 глава «Налог на имущество физических лиц». Данное изменение регулирует стоимость, с которой будет взиматься налог – инвентаризационная стоимость заменена кадастровой.

Благодаря тому, что кадастровая стоимость более достоверно отражает реальную рыночную стоимость имущества, предполагается увеличение сумм налоговых платежей и как следствие увеличение роли этих налогов для местных бюджетов [20].

Транспортный налог, так же, как и имущественные налоги не играет значительной роли при формировании доходов региональных бюджетов. Однако сумма налоговых поступлений от этого налога ежегодно увеличивается, скорее всего, это связно с ежегодным ростом количества автомобилей [27].

В 2017 году доля поступлений от физических лиц в общей сумме поступлений будет выше, чем 20,4% т. к. здесь не учтены такие налоги, как земельный налог, налог на имущество физических лиц и транспортный налог, уплачиваемый физическими лицами.

Это связано с тем, что физические лица, уплачивают указанные выше налоги в следующем налоговом периоде за предыдущий, на основании налогового уведомления, направляемого налоговым органом. Данное уведомление должно быть направлено не позднее 30 дней до наступления срока платежа.

За последние 4 года доля поступлений от физических лиц в среднем составляла 22,2% и наблюдалось увеличение в 2013 году в сравнении с предыдущим. Предпосылкой уменьшения в доли поступлений от физических лиц 2014 году явился начавшейся в том же году экономический кризис.

Большую часть в поступлениях от физических лиц занимает налог на физических лиц. Взяв за основу 2017 год, можно увидеть, что доля НДФЛ, среди всех налогов, уплачиваемых физическими лицами, составляет 93,3% Этот налог является одним из наиболее стабильных и устойчивых источников дохода бюджета. На рост поступлений в бюджет налога на физических лиц оказывает два главных фактора: численность занятого населения и увеличение размера средней заработной платы.

Роль данного налога важна не только с точки зрения количества налоговых поступлений в бюджет, но имеет значение и то, что этот налог носит ярко выраженный социальный характер. Налог на доходы физических лиц имеет возможность влиять на реальный уровень доходов населения и как следствие на уровень их жизни. Данное воздействие осуществляется при помощи таких инструментов, регулирующих личный доход населения, как налоговые ставки, а также различные системы льгот. Основной целью налога на доходы физических лиц является аккумулирование финансовых средств в бюджет государства и их дальнейшее перераспределение между различными категориями граждан в пользу наиболее незащищенных слоев населения [23].

При помощи НДФЛ государство может корректировать существующий уровень дифференциации доходов населения. Данная корректировка осуществляется наиболее эффективно при дифференцированной системе налогообложения физических лиц, которая присутствует в большинстве зарубежных стран. В основе этой системы находится принцип взимания равного налога с равных доходов, при этом учитываются такие факторы как экономическое и социальное состояние налогоплательщика, его возраст и семейное положение, и другие. В результате получается, что более богатые слои населения несут большее налоговое бремя [41].

Что касается практики применения дифференцированной системы налогообложения в нашей стране, то данная система применялась с 1992 по 2001 года. Была установлена прогрессивная шакала подоходного налогообложения, которая варьировались от 12% до 35%. Но в 2001 году, после принятия современного налогового кодекса РФ была введена плоская шкала налогообложения и установлена ставка по налогу на доходы физических лиц в размере 13%. Данная ставка действует и в настоящее время [15].

Депутаты Госдумы не раз предлагали ввести прогрессивную шкалу налогообложения физических лиц, но Минфин данные предложения не поддержал. Не однократно в Госдуму поступали законопроекты на данную тему. К примеру, в 2007 году предлагалось не взимать налог до 60 тыс. рублей, а наивысшей ставкой являлось 30% и устанавливалась для месячного дохода более 3,6 млн. рублей. Поступали предложения в 2009 году, два предложения в 2010 году, одно в 2011 году. В 2015 поступило сразу три законопроекта об изменении ставок НДФЛ. В первом предлагалось повышение ставки по НДФЛ до 16%, но при этом освобождение суммы прожиточного минимума от налогообложения. Второй законопроект предполагал облагать по ставке 50% доходы свыше 1 млн. рублей в месяц. Третий предусматривал введение прогрессивной шкалы НДФЛ для физических лиц, доход которых превышает 24 млн. рублей в месяц.

Максимальная ставка предлагалась в размере 50%, при превышении месячного дохода 200 млн. рублей. Но ни один из данных законопроектов принят не был [28].

На сегодняшний день в России присутствует прогрессивная шкала налогообложения в отношении транспортного налога. При стоимости автомобиля более 3 млн. рублей при расчете налога применяется повышающий коэффициент. Его значение варьируется в промежутке от 1,1 до 3.

Налогообложение физических лиц играет очень значимую роль в налоговой системе России.

Во-первых, оно удовлетворяет государство в его потребности в дополнительных доходах для государственной казны, то есть выполняет свою фискальную функцию.

Налоги, полученные от физических лиц, играют очень важную роль в формировании региональных и местных бюджетах.

Во-вторых, налогообложение физических лиц является одним из главных инструментов реализации политики государства по перераспределению доходов между различными социальными группами населения. В частности, налог на доходы физических лиц имеет возможность влиять на реальный уровень доходов населения и как следствие на уровень их жизни, а также помогает государству в регулировании существующего уровня дифференциации доходов населения. Данное воздействие осуществляется при помощи таких инструментов, регулирующих личный доход населения, как налоговые ставки, а также различные системы льгот.

Основной целью налога на доходы физических лиц является аккумулирование финансовых средств в бюджет государства и их дальнейшее перераспределение между различными категориями граждан в пользу наиболее незащищенных слоев населения.

2. О роли налогообложения имущества физических лиц в экономической системе РФ

2.1. Сущность налога на имущество физических лиц, его роль в формировании местного бюджета

Наибольшее влияние на экономику страны оказывает налог на имущество физических лиц.

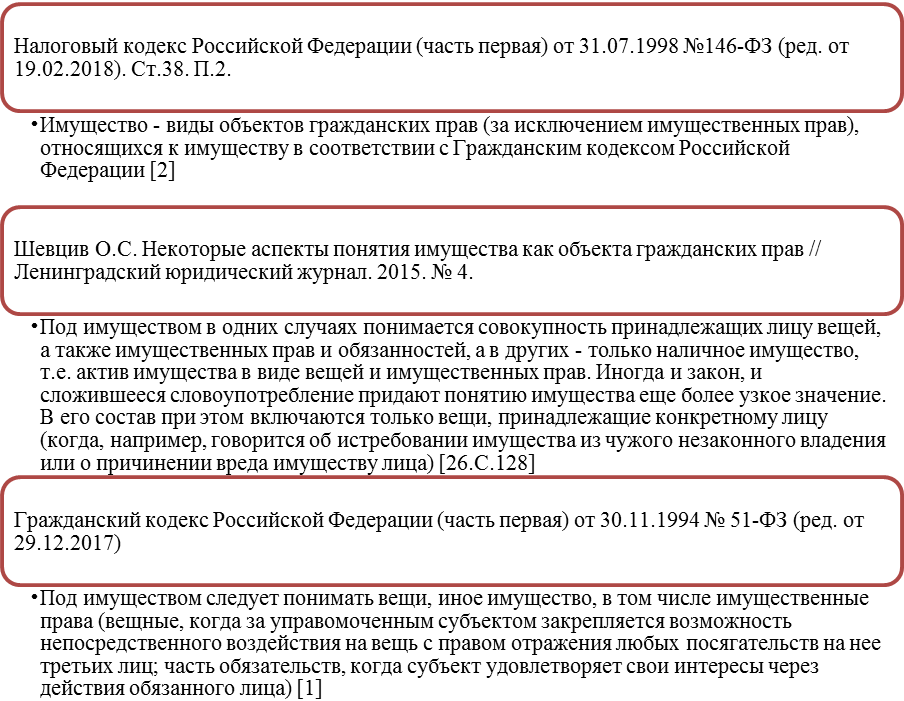

Далее дадим определение «имущества» (рисунок 2).

Рис. 2. Подходы к определению понятия «имущество»

Именно поэтому перейдем к изучению налога на имущество физических лиц. Налог на имущество физических лиц относится к местным налогам. В целом, в российской налоговой системе существуют четыре налога, которые относятся к налогам на имущество. Это транспортный налог, налог на имущество организаций, земельный налог и налог на имущество физических лиц.

Налог на имущество физических лиц введен в действие Федеральным законом от 04.10.2014 № 284-ФЗ, который ввел в действие главу 32 Налогового Кодекса РФ.

У всех государств всегда было желание обложить определенные виды имущества налогами, и для обоснования необходимости такого налогообложения чаще всего рассматривались потенциальные доходы, которые могли быть получены от сдачи имущества в аренду, т.е. на самом деле чаще всего обсуждались вопросы обложения доходов от имущества, а не самого имущества.

Проанализируем роль налога на имущество физических лиц в формировании бюджета города Ярославля в 2015-2017 гг. (табл. 2).

Таблица 2 - Роль налога на имущество физических лиц в формировании бюджета города Ярославля в 2015-2017 гг. [27]

|

Наименование показателя |

Исполнено 2015 год, тыс. руб. |

Исполнено 2016 год, тыс. руб. |

Темп роста к 2015 году, % |

Исполнено 2017 год, тыс. руб. |

Темп роста к 2016 году, % |

Темп роста к 2015 году, % |

|

Налоговые доходы |

5 672 098,00 |

5 261 704,00 |

92,76 |

5579 333,0 |

106,04 |

98,36 |

|

Налог на имущество физических лиц |

399 279,29 |

303 542,60 |

76,02 |

397 134,04 |

130,83 |

99,46 |

|

Доля налога на имущество физических лиц в общих налоговых поступлениях в бюджет г. Ярославля, % |

7,40 |

5,77 |

77,97 |

5,68 |

98,44 |

76,76 |

На основании таблицы (см. табл.2) можно сделать вывод о значительном росте абсолютной величины налога на имущество физических лиц в 2017 году по сравнению с 2016 годом (рост составил 130,83%).

Однако, по сравнению с 2015 годом мы наблюдаем некоторые снижение абсолютной величины.

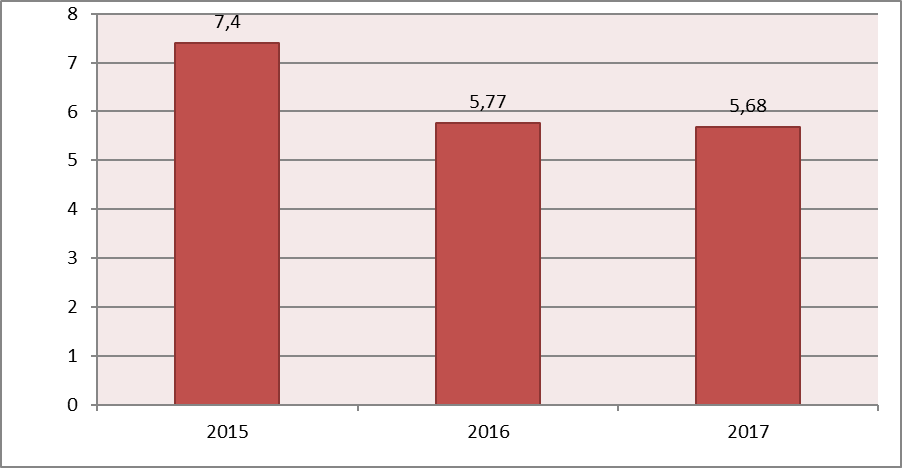

Рис. 3. Динамика поступления налога на имущество физических лиц в бюджет города Ярославля в 2015-2017 гг. [27]

Рис. 3. Динамика поступления налога на имущество физических лиц в бюджет города Ярославля в 2015-2017 гг. [27]

Если проанализировать данные, то видно, что в 2017 году доля налога на имущество физических лиц в общих налоговых поступлениях в бюджет г. Ярославля, снизилась в относительном выражении как по сравнении с 2016 годом, так особенно по сравнению с 2015 годом (76,76%) (см. рисунок 4).

Рис. 4. Доля налога на имущество физических лиц в общих налоговых поступлениях в бюджет г. Ярославля, %

Рис. 4. Доля налога на имущество физических лиц в общих налоговых поступлениях в бюджет г. Ярославля, %

Данный фактор во много объясняется ростом налоговых поступлений по другие налогам и неналоговым статьям.

Таким образом, налогообложение имущества физических лиц выгодно для государства, так как имущество, которое облагается этими налогами, нелегко утаить и довольно легко контролировать. Налогоплательщику труднее всего уйти от уплаты этого налога, и нередко налоги на имущество могут быть неоправданно обременительными для налогоплательщиков.

2.2. Характеристика элементов налога на имущество физических лиц

Плательщиками налога на имущество физических лиц в соответствии с главой 32 НК РФ признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения в соответствии со ст. 401 НК РФ [3].

Физические лица - граждане Российской Федерации, иностранные граждане и лица без гражданства [3. Ст.11].

Индивидуальные предприниматели - физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств.

Таким образом, плательщиками данного налога являются граждане Российской Федерации, иностранные граждане и лица без гражданства, а также индивидуальные предприниматели.

Освобождены от уплаты налога индивидуальные предприниматели, которые используют имущество в своей предпринимательской деятельности и перешедшие на использование специальных налоговых режимов, с определенными условиями и ограничениями, устанавливаемыми для отдельных видов специальных налоговых режимов.

Однако данное правило не действует автоматически и требует представления подтверждения использования объектов в предпринимательской деятельности, иное означало бы безусловное освобождение от уплаты имущественного налога физических лиц, имеющих статус индивидуального предпринимателя

Объектом налогообложения признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) (табл. 3).

Таблица 3 - Основные элементы налога на имущества физических лиц

|

Элемент налога |

Характеристика |

Нормативное регулирование |

|

Налогоплательщики |

физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения |

Статья 400 НК РФ |

|

Объект налогообложения |

расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) следующее имущество: 1) жилой дом; 2) квартира, комната; 3) гараж, машино-место; 4) единый недвижимый комплекс; 5) объект незавершенного строительства; 6) иные здание, строение, сооружение, помещение. |

Статья 401 НК РФ |

|

Налоговая база |

Определяется исходя из их кадастровой стоимости |

Статья 402 НК РФ |

|

Налоговый период |

Налоговым периодом признается календарный год. |

Статья 405 НК РФ |

|

Налоговые ставки |

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы |

Статья 406 НК РФ |

|

Сроки уплаты налога |

Налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. |

Статья 409 НК РФ |

На рисунке 5 представим общий алгоритм расчета налога на имущества физических лиц.

Объект налогообложения

Жилые дома, квартиры, дачи гаражи, иные объекты и сооружения

Собственники имущества

Имущество, не подлежащее налогообложению

Плательщики налога

Лица, освобожденные от уплаты налога

Единый государственный реестр прав на недвижимое имущество и сделок с ним

Налоговая база-кадастровая стоимость имущества

Платежное извещение об уплате налога

Налоговые органы

Ставки налога

Сумма налога, подлежащая уплате в бюджет

Уплата налога

Рис. 5. Алгоритм расчета налога на имущества физических лиц с использованием кадастровой стоимости [13. С. 78]

По общему правилу налоговая база в отношении объектов налогообложения определяется исходя из их кадастровой стоимости, за исключением случаев, когда налоговая база в отношении объектов налогообложения определяется исходя из их инвентаризационной стоимости в случае, если субъектом Российской Федерации не принято решение о переходе на кадастровую стоимость, кроме случаев, когда объект налогообложения включен в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов налогообложения, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ, в этом случае налоговая база определяется исходя из кадастровой стоимости указанных объектов налогообложения независимо от указанных ранее правил.

Определение налоговой базы представлено на рисунке 6.

Установление налоговых вычетов направлено на обеспечение минимальных гарантий прав граждан при переходе к исчислению налога по кадастровой стоимости и реализацию основополагающих принципов равенства и справедливости налогообложения на всей территории Российской Федерации.

Статья 403 НК РФ также расшифровывает содержит порядок исчисления налога при изменении кадастровой стоимости при оценке объектов налогообложения. Если объект налогообложения возникает в течение налогового периода, то кадастровая стоимость определяется на день учёта объекта в Единый государственный реестр недвижимости сведений, который служит основанием для ее расчета.

Рис. 6. Порядок определения налоговой базы в соответствии со ст. 403 Налогового кодекса Российской Федерации[1]

Налоговые ставки в соответствии со ст. 406 Налогового кодекса представлена в таблице 4.

Таблица 4 - Налоговая ставка по налогу на имущество физических лиц

|

Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов) |

Ставка налога в соответствии со ст. 406 НК РФ |

|

До 300 000 рублей включительно |

До 0,1 процента включительно |

|

Свыше 300 000 до 500 000 рублей включительно |

Свыше 0,1 до 0,3 процента включительно |

|

Свыше 500 000 рублей |

Свыше 0,3 до 2,0 процента включительно |

Если при расчете кадастровой стоимости были допущены ошибки, стоимость объекта корректируется в том налоговом периоде, за который она была применена. В других случаях изменение кадастровой стоимости не производится. Если решение об изменении кадастровой стоимости было принято специальной комиссией или по решение суда, использование новой кадастровой стоимости производится в том периоде, в котором принято решение о ее изменении, однако обязательным условием применения новой стоимости является внесение изменений в Единый государственный реестр недвижимости кадастровой стоимости. Дифференциация ставок показана на рисунке (см. рис. 7).

Дифференциация ставок налогообложения имущества физических лиц

от кадастровой стоимости объекта налогообложения

(суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов)

вида объекта налогообложения

места нахождения объекта налогообложения

видов территориальных зон, в границах которых расположен объект налогообложения

Рис. 7. Дифференциация ставок налогообложения имущества физических лиц[2]

Как уже было указано, в соответствии с Решением Муниципалитета г. Ярославля Ярославской области от 27.11.2014 № 441 в г. Ярославль установлены определённые ставки по налогу на имущество физических лиц (рис. 8).

Если для расчета налога используется инвентаризационная стоимость налоговая ставка определяется как данная стоимость, умноженная на коэффициент-дефлятор (см табл. 5).

Рис. 8. Налоговые ставки по налогу на имущество физических лиц, установленные на территории города Ярославля [9]

Коэффициент-дефлятор соответствует индексу изменения потребительских цен на товары (работы, услуги) в России.

Таблица 5 - Коэффициент-дефлятор для налога на имущество физических лиц [28]

|

Период, на который установлен коэффициент-дефлятор |

Размер коэффициента-дефлятора |

|

2018 |

1,481 |

|

2017 |

1,425 |

|

2016 |

1,329 |

|

2015 |

1,147 |

|

2014 |

1 |

Сумма налога исчисляется налоговыми органами по истечении налогового периода отдельно по каждому объекту налогообложения как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных ст. 408 НК РФ [2, ст. 408].

Для объектов налогообложения, находящихся в общей долевой собственности налог, исчисляется в соответствии с п. 1 ст. 408 НК РФ и с учетом положений п. 8 для каждого из участников пропорционально его доле в праве собственности, а имущество. Если объект принадлежит собственникам на условиях совместной собственности, доля каждого принимается равной половине стоимости объекта.

Если собственник владел имущество не весь отчетный период, при расчете суммы налога используется специальный коэффициент. Он равен отношению числа полных месяцев владения имуществом к общему числу календарных месяцев в периоде.

При это учитываются следующие особенности: если имущество принадлежало собственнику до 15 числа месяца налогового периода, то в расчет данный месяц не берется, если переход права собственности произошел после 15 числа, то данный месяц учитывается при расчете налога.

Если налогоплательщик имеет льготу по налогу, рассчитывается такой же коэффициент, но при расчете не принимается во внимание число месяца, а в расчет берется месяц возникновения льготы или ее прекращения.

Налоговые льготы по уплате налога на имущество физических лиц в размере 100 % представлены в соответствии с Решением муниципалитета города Ярославля от 27 ноября 2014 года № 441 «О налоге на имущество физических лиц» представлены на рисунке (см. рис. 9 в Приложении 5).

Льготу в размере 60 % имеют собственники, чье помещение признано непригодным для проживания, аварийных домах, планируемых к сносу или реконструкции.

В случае обращения с заявлением о предоставлении льготы по уплате налога перерасчет суммы налогов производится не более чем за три налоговых периода, предшествующие календарному году обращения, но не ранее даты возникновения у налогоплательщика права на налоговую льготу.

В отношении имущества, перешедшего по наследству физическому лицу, налог исчисляется со дня открытия наследства.

На основании ст. 1152 Гражданского кодекса Российской Федерации принятое наследство признается принадлежащем наследнику со дня открытия наследства независимо от времени его фактического принятия, а также независимо от момента государственной регистрации права наследника на наследственное имущество, когда такое право подлежит государственной регистрации.

Таким образом, плательщиками налога на имущество физических лиц являются граждане Российской Федерации, иностранные граждане и лица без гражданства, а также индивидуальные предприниматели. Налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. с 1 января 2020 г. определение налоговой базы по налогу на имущество физических лиц производится только исходя из кадастровой стоимости.

2.3. Нормативно-правовая база в области налогообложения имущества физических лиц

Налог на имущество физических лиц является местным налогом, и это предполагает, что он вводится в действие и прекращает действовать в соответствии с Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

В городах федерального значения Москве, Санкт-Петербурге и Севастополе налог устанавливается НК РФ и законами указанных субъектов Российской Федерации, вводится в действие и прекращает действовать в соответствии с Кодексом и законами указанных субъектов Российской Федерации и обязателен к уплате на территориях указанных субъектов Российской Федерации.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться налоговые льготы, не предусмотренные Налоговым кодексом России, основания и порядок их применения налогоплательщиками.

Нормативно-правовое регулирование налогообложения налога на имущество физических лиц представлена в таблице (табл. 6).

Перечень субъектов РФ, в которых принято решение об использовании кадастровой стоимости объектов недвижимости в качестве налоговой базы, приведен на официальном сайте Федеральной налоговой службы РФ (www.nalog.ru) в разделе «Налог на имущество физических лиц». В остальных же субъектах РФ, на территории которых не принято решение о порядке исчисления налога на имущество физических лиц исходя из кадастровой стоимости, налог продолжает исчисляться исходя из инвентаризационной стоимости

Таблица 6 - Нормативно-правовое регулирование налогообложения имущества физических лиц[3]

|

№ |

Название документа и выходные данные |

Основные положения |

|

1. |

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ |

Определяет порядок налогообложения налогом на имущество физических лиц |

|

2. |

Гражданский кодекс Российской Федерации часть первая от 30.11.1994 № 51-ФЗ, часть вторая от 26.01.1996 № 14-ФЗ |

Устанавливает гражданско-правовые аспекты налогообложения налогом на имущество физических лиц |

|

3. |

Решение Муниципалитета г. Ярославля Ярославской области от 27.11.2014 · № 441 |

Устанавливает ставки налога, порядок и сроки его уплаты, налоговые льготы и основания для их использования налогоплательщиком в соответствии с законодательством о налогах и сборах. |

|

4. |

Приказ ФНС России от 07.09.2016 № ММВ-7-11/477@ (ред. от 15.01.2018) «Об утверждении формы налогового уведомления» |

Утверждает: - форму налогового уведомления; - формат представления налогового уведомления. |

|

5. |

Письмо ФНС России от 16.04.2018 № БС-4-21/7162@ «О порядке применения налоговых льгот при налогообложении имущества физических лиц» (вместе с Письмом Минфина России от 09.04.2018 № 03-05-04-01/23385) |

Характеризует налоговые льготы при налогообложении имущества физических лиц |

|

6. |

Приказ ФНС России от 15.11.2017 № ММВ-7-21/930@ «Об утверждении Рекомендуемого формата представления уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц, в электронной форме и о признании утратившим силу приказа ФНС России от 10.09.2015 № ММВ-7-6/388@» |

Утверждает рекомендуемый формат представления уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц, в электронной форме согласно приложению к настоящему приказу. |

|

7. |

Приказ ФНС России от 13.07.2015 № ММВ-7-11/280@ (ред. от 02.10.2017) «Об утверждении формы уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц» (Зарегистрировано в Минюсте России 04.08.2015 № 38331) |

Утверждает форму уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц, согласно приложению к настоящему приказу. |

|

8. |

Приказ ФНС России от 14.11.2017 № ММВ-7-21/897@ «Об утверждении формы заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц, порядка ее заполнения и формата представления заявления о предоставлении налоговой льготы в электронной форме» (Зарегистрировано в Минюсте России 30.11.2017 № 49058) |

Утверждает форму заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц согласно приложению № 1 к настоящему приказу; порядок заполнения формы заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц согласно приложению № 2 к настоящему приказу; формат представления заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц в электронной форме |

|

9. |

Письмо ФНС России от 17.01.2017 № БС-4-21/579@ «О порядке определения налоговой базы по налогу на имущество физических лиц исходя из инвентаризационной стоимости объекта налогообложения» |

Устанавливает особенности расчета налога на имущество исходя из инвентаризационной стоимости |

Таким образом, можно сделать вывод о том, что основным документом нормативного регулирования налога на имущество физических лиц является Налоговый кодекс. В Налоговом кодексе Российской Федерации общие условия установления налогов и сборов. В п. 1 ст. 17 Налогового кодекса закреплены обязательные условия или элементы установления налогов и сборов. К ним относятся: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога.

Кроме обязательных существуют и факультативные условия, которые закреплены в п. 2 ст. 17 Налогового кодекса: налоговые льготы; налоговая ответственность за несоблюдение законодательства о налогах и сборах; порядок возврата излишне перечисленных сумм налоговых платежей.

3. О практике исчисления и уплаты налога на имущество физических лиц (на примере Пелевина Дмитрия Денисовича)

3.1. Общая характеристика объекта налогообложения и порядок расчета налога на имущество физических лиц

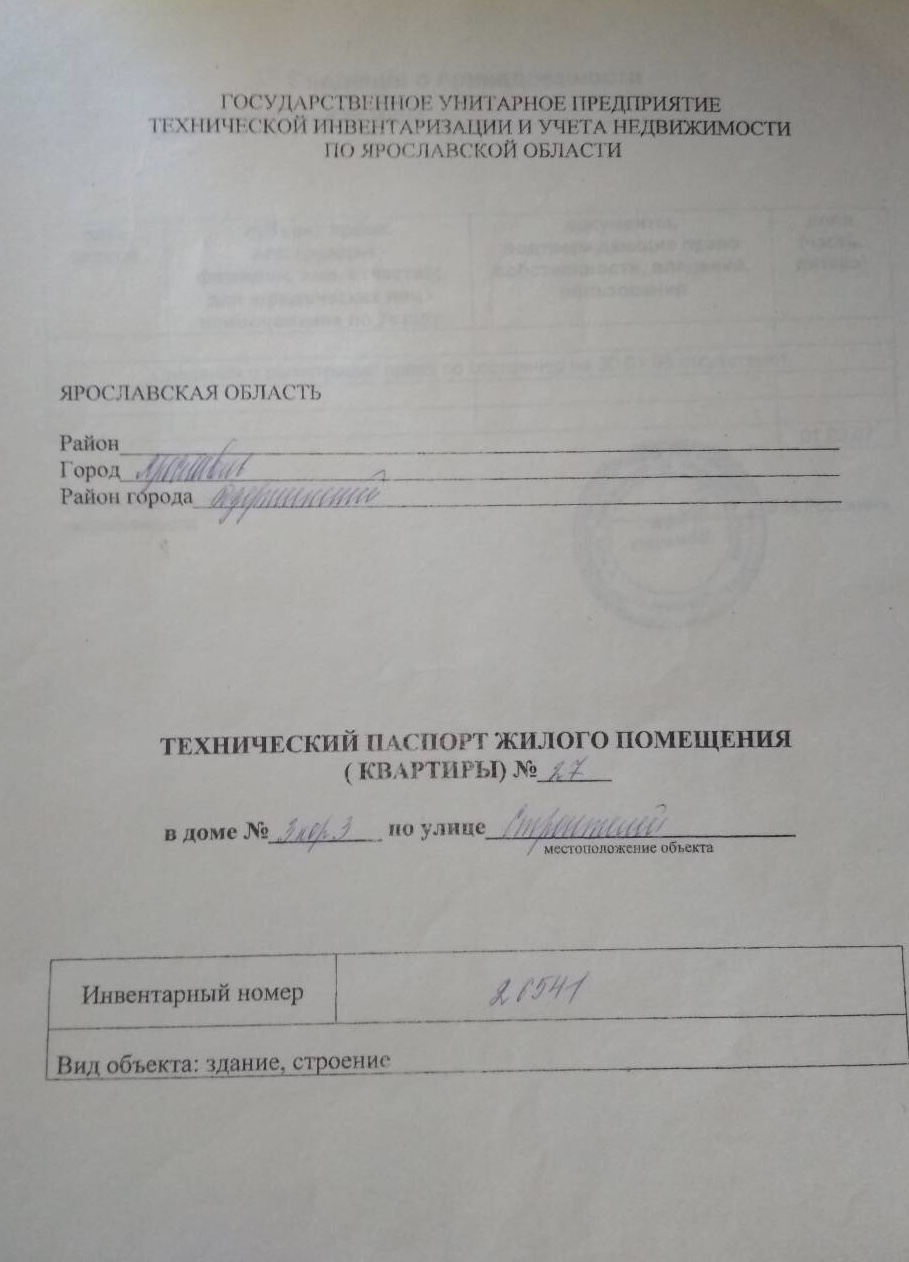

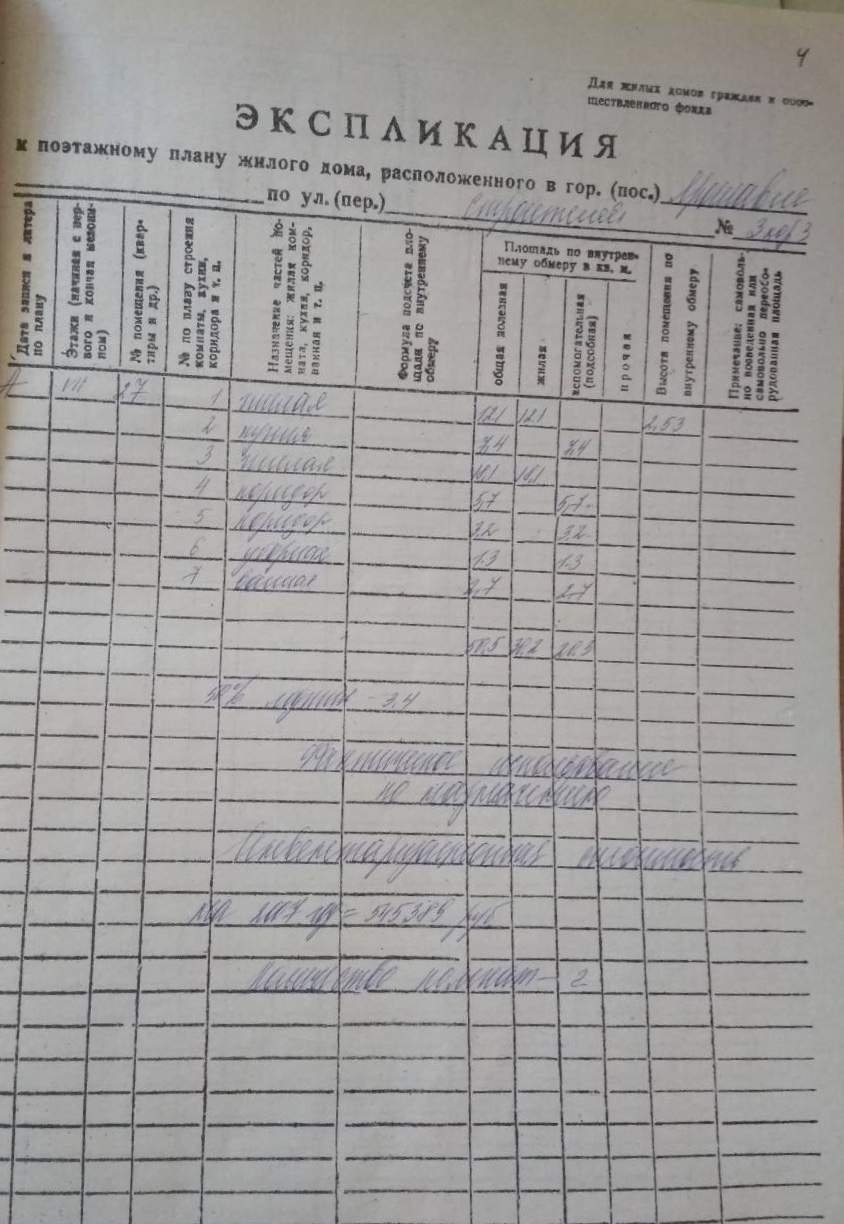

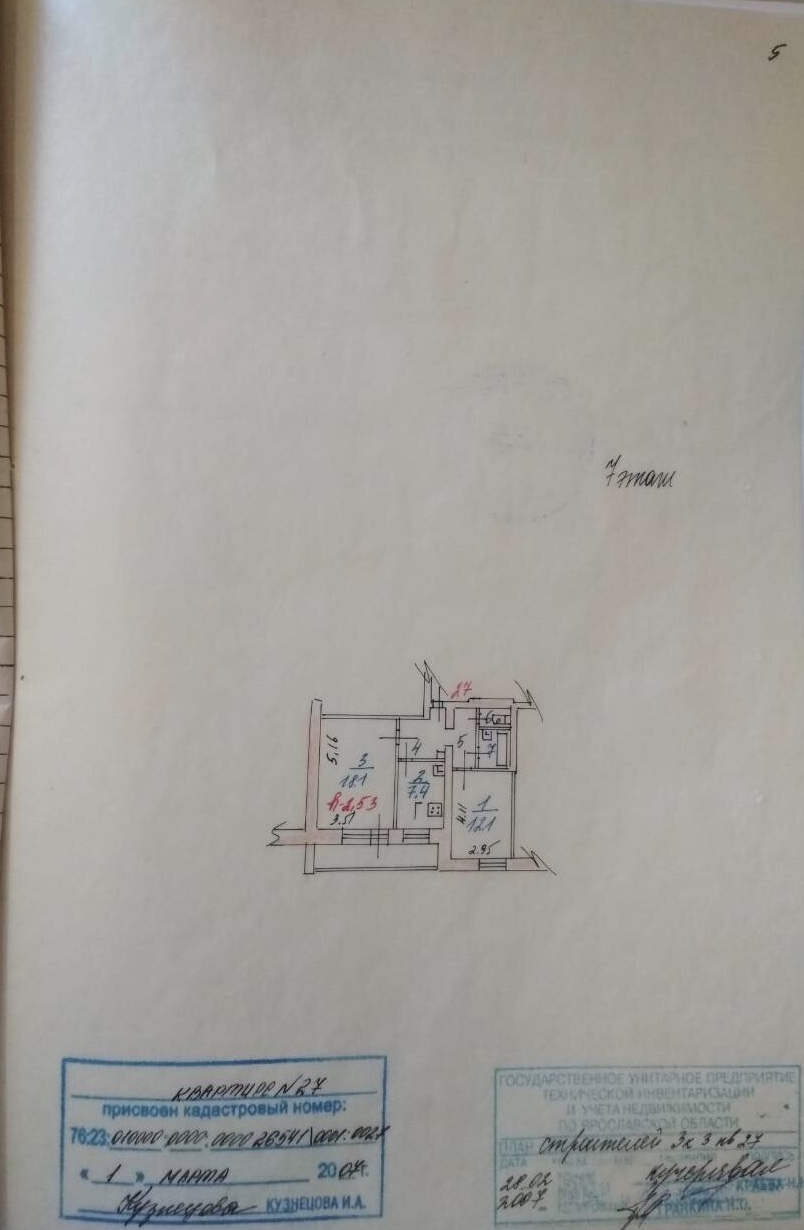

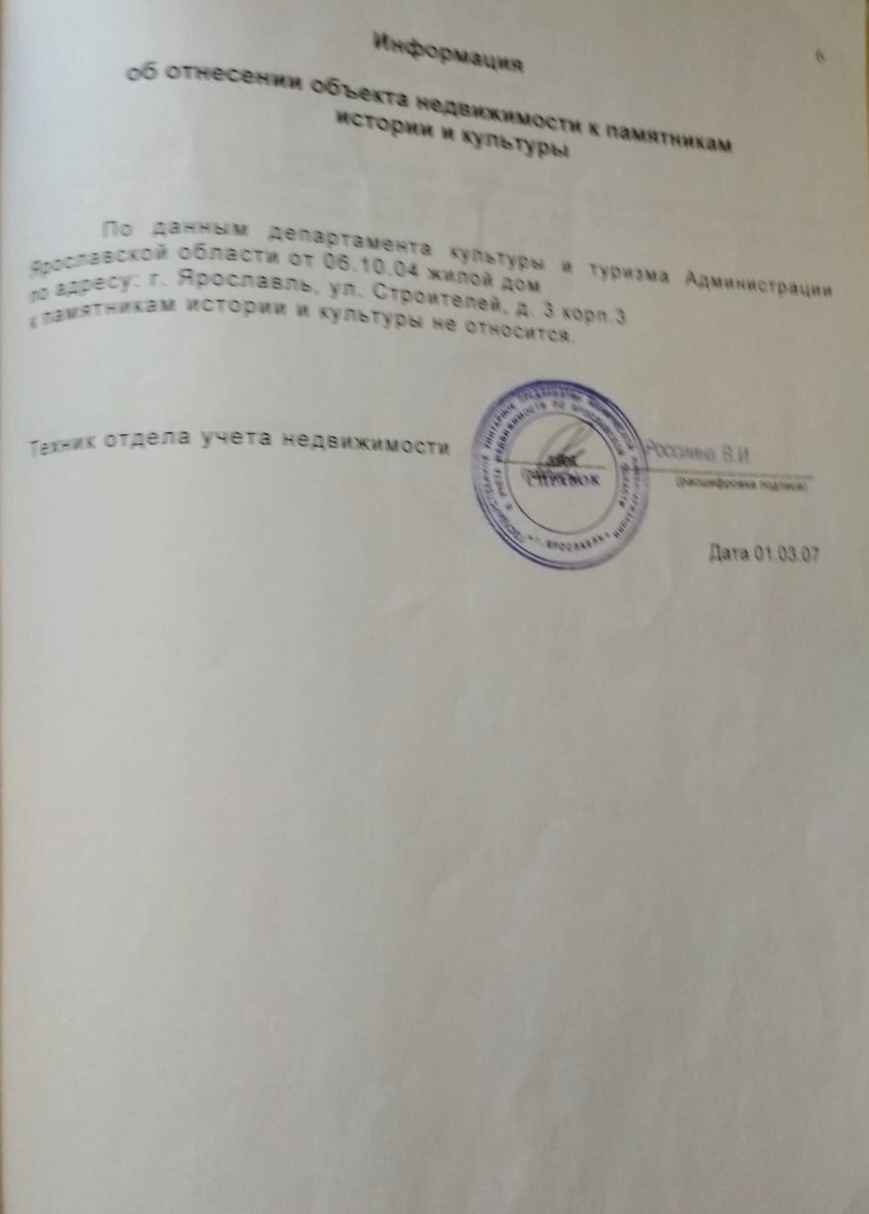

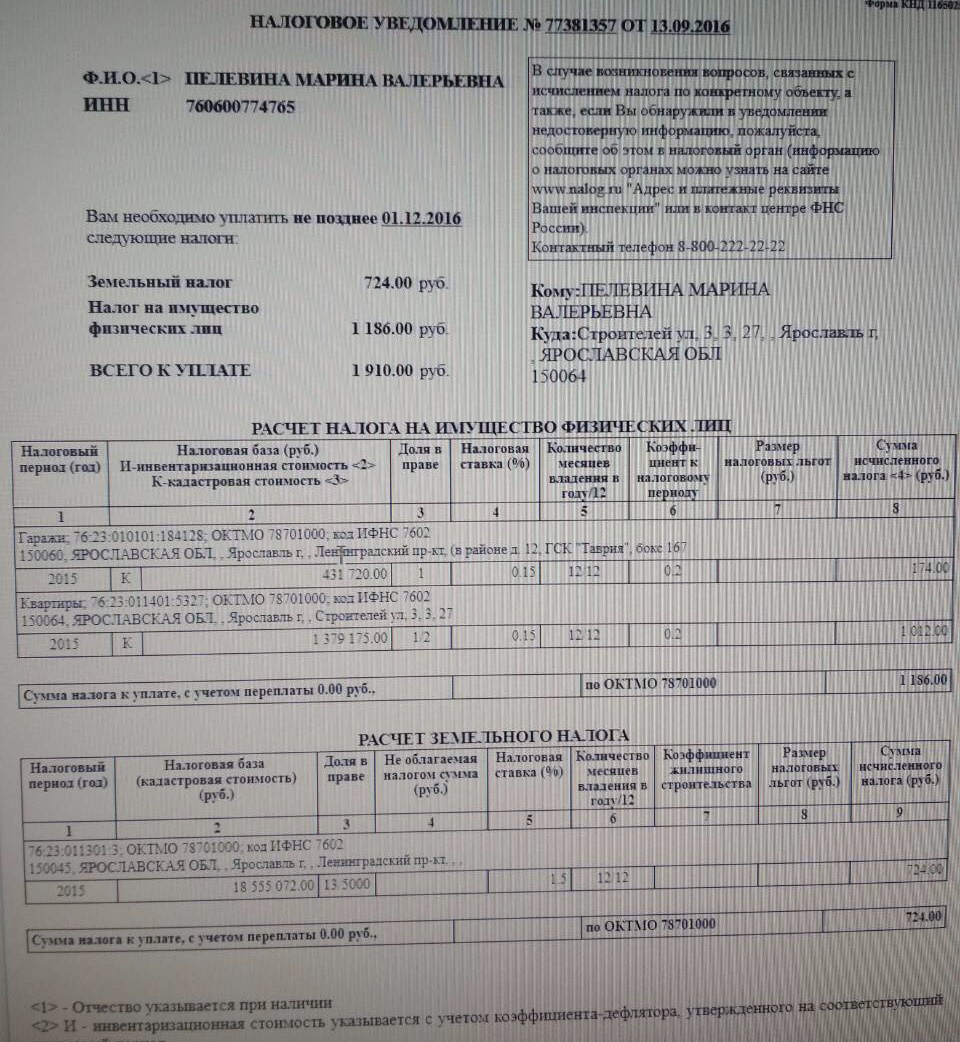

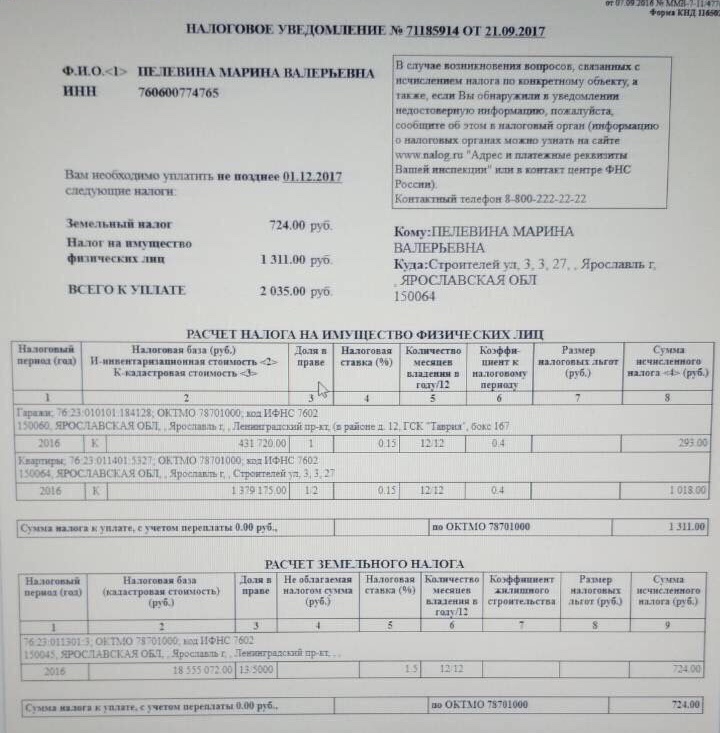

Рассматриваемый в работе объект надвижимости представляет собой 2-х комнатную квартиру, общей площадью 50,5 кв. м., расположенной по адресу: г. Ярославль, ул. Строителей, д. 3, корп. 3, кв. 27. Собственникам помещения выдан технический паспорт жилого помещения (квартиры) № 27 под номером 26541 (Прил. 1) Свидетельство о госрегистрации выдано 07 июля 2007 года (Прил. 2) По данным департамента культуры и туризма Администрации Ярославской области от 06.10.04 жилой дом по адресу Ярославль, ул. Строителей, д. 3, корп. 3 к памятникам истории и культуры не относится. Квартира принадлежит на праве собственности Пелевину Дмитрию Денисовичу и его супруге, доля в праве 1/2 с 07.07.2007 года. Кадастровая стоимость квартиры составляет 1379175,00 руб. (Прил. 3). Расчеты мы ведем относительно собственника Пелевина Дмитрия Денисовича. Формула расчета налога на имущество физических лиц имеет вид (рис. 10).

Рис. 10. Формулы расчета налога на имущество физических лиц по кадастровой (Н1) и инвентаризационной (Н2) стоимости

Рассчитаем налог на имущество за 2016 г. в отношении квартиры общей площадью 50,5 кв. м., расположенной по адресу: г. Ярославль, ул. Строителей, д. 3, коп. 3, кв. 27.

Кадастровая стоимость квартиры на 01.01.2017 – 1379175,00 руб.

Поскольку квартира находится в собственности физлиц более года, при расчете суммы налога коэффициент, установленный п. 5 ст. 408 НК РФ, не применяется.

Рассчитаем сумму налога исходя из кадастровой стоимости квартиры, учитывая, что налоговая ставка в данном случае равна 0,15% (Решение муниципалитета г. Ярославля от 27.11.2014 № 441 (ред. от 03.11.2017) «О налоге на имущество физических лиц»).

Сумма налога составит: 1379175,00 x 0,15% = 2036 руб.

Поскольку квартира принадлежит собственнику на праве 1/2 доли, сумма налога, подлежащая уплате, составит: 2036 / 2 = 1018,00 руб. (Приложение 4).

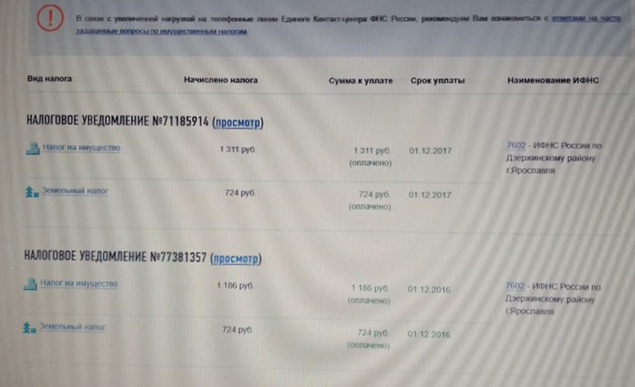

Динамика сумм налога на имущества физических лиц Пелевина Дмитрия Денисовича приведена в таблице 7.

Таблица 7 – Динамика сумм налога на имущество физических лиц Пелевина Дмитрия Денисовича за 2015-2017 гг.

|

Дата и номер налогового уведомления |

Налогооблагаемая база |

Ставка налога |

Доля в собственности |

Сумма налога |

Изменение |

|

71164664 от 21.09.17 |

1379175,00 |

0,15 |

1/2 |

1018,00 |

х |

|

77381357 от 13.09.16 |

1379175,00 |

0,15 |

1/2 |

1012,00 |

-6 |

|

70648768 от 22.09.15 |

1379175,00 |

0,15 |

1/2 |

1010,00 |

-2 |

Именно данная сумма указана в налоговом уведомлении, направленном Пелевину Дмитрию Денисовичу по почте. Порядок направления уведомления показан на рисунке 11. Обязанность по исчислению налога на имущество физических лиц возлагается на налоговый орган, который не позднее 30 рабочих дней до наступления срока платежа направляет по адресу регистрации (пребывания) налогоплательщика налоговое уведомление. Кроме того, с налоговым уведомлением и платежными документами направляется форма заявления, заполнив которое налогоплательщик может сообщать о недостоверных данных, указанных в налоговом уведомлении.

Налоговое уведомление может быть передано физическому лицу (его законному или уполномоченному представителю)

-

-

-

- Лично под расписку.

- Направлено по почте заказным письмом.

- Передано в электронном виде по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

-

-

Налоговое уведомление

С 2016 года уведомления направляются по месту жительства налогоплательщика в независимости от того, где находится имущество в Ярославской области или за ее пределами

Наплавляется филиалом ФКУ «Налог-сервис» через Почту России

Формируется в личном кабинете налогоплательщика

Может не приходить если:

Оформлен «Личный кабинет налогоплательщика» с 01.09.16,

Общая сумма налога – менее 100 руб.

Гражданин сменил адрес

В налоговую службу не представлены данные об имуществе

Санкции

Если гражданин является собственником имущества и не получил уведомление и не представил информацию о налогооблагаемом имуществе:

Штраф от 20 % до 40 %, если инспекция докажет, что налог не уплачен умышленно

Если гражданин не уплатил налог вовремя:

Пени за каждый день просрочки

Если сумма задолженности более 10000 руб. – Судебный иск, арест имущества. Временное ограничение на выезд за пределы Российской Федерации

Если сумма задолженности превышает 3000 – судебный иск, арест имущества

Рис. 11. Порядок направления налогового уведомления и санкции за нарушение сроков уплаты налога на имущество физических лиц

В налоговом уведомлении должны быть указаны следующие обязательные элементы (см. рис. 12).

При этом могут быть указаны данные по нескольким подлежащим уплате имущественным налогам.

Обязательные элементы налогового уведомления уплаты налога на имущество физических лиц

объект налогообложения

расчет налоговой базы

сумма налога, подлежащая уплате

срок уплаты налога

Рис.12. Обязательные элементы налогового уведомления уплаты налога на имущество физических лиц[4]

В случае направления налогового уведомления по почте заказным письмом оно считается полученным по истечении шести рабочих дней с даты направления заказного письма.

Ответственность по доставке заказных писем несет оператор почтовой связи, который подтверждает факт доставки путем направления в налоговый орган реестра по форме № 103.

Налогоплательщик может обратиться в налоговый орган по вопросу предоставления копии реестра.

Налогоплательщик обязан уплатить налог не позднее срока, указанного в налоговом уведомлении.

Не получив налогового уведомления, налогоплательщик вправе обратиться в налоговый орган лично, письменно по почте, через официальный сайт Федеральной налоговой службы www.nalog.ru с помощью сервисов «Личный кабинет налогоплательщика для физических лиц», «Обращение в УФНС (ИФНС) России» для получения налогового уведомления и платежных документов на уплату налога.

Письменный запрос о предоставлении налогового уведомления налогоплательщику - физическому лицу (его представителю) лично под расписку принимается в любом налоговом органе (за исключением межрегиональных налоговых инспекций) с возможностью предоставления результата рассмотрения (налогового уведомления) в этом же налоговом органе по выбору налогоплательщика либо по Почте России (в зависимости от указанного способа).

В случае если налоговое уведомление ранее было сформировано, заявитель сразу может получить копию налогового уведомления вместе с платежными документами.

В случае если налоговое уведомление ранее не было сформировано, указанный запрос рассматривается в течение 30 календарных дней.

3.2. Способы уплаты налога на имущество физических лиц

Налоги, указанные в налоговых уведомлениях (в том числе налог на имущество физических лиц), нужно уплатить не позднее 1 декабря года, следующего за истекшим налоговым периодом (годом).

Налог за 2017 г. необходимо уплатить не позднее 01.12.2018. Учитывая, что эта дата приходится на субботу, заплатить налог можно не позднее понедельника 03.12.2018.

Оплатить налог на имущество физических лиц можно следующими способами (см. рисунок 13).

Способы уплаты налога на имущество физических лиц

через отделение банка, в том числе через платежные терминалы, принадлежащие банкам

через личный кабинет на сайте ФНС России (при наличии доступа к нему)

через кассу местной администрации либо через организацию федеральной почтовой связи (при отсутствии в населенном пункте банка)

Рис. 13. Способы уплаты налога на имущество физических лиц[5]

Нельзя уплачивать налог через банковских платежных агентов, платежных агентов, а также через платежные терминалы, не принадлежащие банкам.

Далее поясним механизм уплаты налога с использованием различных сервисов.

Интернет-сервис «Уплата налогов, страховых взносов физических лиц» позволяет физическому лицу (см. рис. 14):

- формировать платежные документы на уплату имущественного налога;

- формировать платежные документы на уплату задолженности;

- распечатывать сформированные документы для оплаты в любой кредитной организации или осуществлять безналичную оплату с помощью онлайн-сервисов банков, заключивших соглашение с ФНС России.

Рис. 14. Описание интернет-сервиса по уплате налога на имущество физических лиц

Рис. 14. Описание интернет-сервиса по уплате налога на имущество физических лиц

Получить доступ к личному кабинету налогоплательщика для физических лиц можно тремя способами:

1. С помощью логина и пароля, указанных в регистрационной карте. Получить регистрационную карту вы можете лично в любой (за исключением инспекций ФНС России, на которые возложены специализированные функции единых регистрационных центров, инспекций ФНС России по централизованной обработке данных, инспекций ФНС России по работе с крупнейшими налогоплательщиками и инспекций ФНС России по федеральным округам) инспекции ФНС России, независимо от места постановки на учет. При обращении в инспекцию ФНС России по месту жительства при себе необходимо иметь документ, удостоверяющий личность. При обращении в иные инспекции ФНС России при себе необходимо иметь документ, удостоверяющий личность, и оригинал или копию свидетельства о постановке на учет физического лица (свидетельство о присвоении ИНН)/уведомления о постановке на учет. Получение доступа к сервису для лиц, не достигших 14 лет, осуществляется законными представителями (родителями, усыновителями, опекунами) при условии предъявления свидетельства о рождении (иного документа, подтверждающего полномочия) и документа, удостоверяющего личность представителя.

2. С помощью квалифицированной электронной подписи/Универсальной электронной карты. Квалифицированный сертификат ключа проверки электронной подписи должен быть выдан Удостоверяющим центром, аккредитованным Минкомсвязи России, и может храниться на любом носителе: жестком диске, USB-ключе, Универсальной электронной карте или смарт-карте. При этом требуется использование специального программного обеспечения-криптопровайдера: CryptoPro CSP версии 3.6 и выше.

3. С помощью учетной записи Единой системы идентификации и аутентификации (ЕСИА) – реквизитов доступа, используемых для авторизации на Едином портале государственных и муниципальных услуг. Авторизация возможна только для пользователей, которые обращались для получения реквизитов доступа лично в одно из мест присутствия операторов ЕСИА (отделения почты России, МФЦ и др.).

Уплата налога на имущество Пелевиным Дмитрием Денисовичем осуществляется посредством личного кабинета на сайте Госуслуг (табл. 8).

Таблица 8 – Порядок уплаты налога на имущество физических лиц Пелевиным Дмитрием Денисовичем за 2015-2017 гг.

|

Дата и номер налогового уведомления |

Сумма налога |

Срок уплаты |

Фактически уплачено |

|

|

Дата |

Сумма |

|||

|

71164664 от 21.09.17 |

1018,00 |

До 01.12.2017 |

12.11.17 |

1018,00 |

|

77381357 от 13.09.16 |

1012,00 |

До 01.12.2016 |

25.11.16 |

1012,00 |

|

70648768 от 22.09.15 |

1010,00 |

До 01.12.2015 |

30.11.15 |

1010,00 |

Как видно из таблицы 8, Пелевин Дмитрий Денисович осуществил уплату налога на имущество физически лиц в срок и в полном объеме.

Алгоритм оплаты налога на имущество физических лиц на сайте федеральной налоговой службы представлен на рисунке 15.

Алгоритм оплаты налога на имущество физических лиц на сайте федеральной налоговой службы представлен на рисунке 15.

Рис. 15. Алгоритм оплаты налога на имущество физических лиц на сайте федеральной налоговой службы

Таким образом, механизм расчета налога на имущество физических лиц достаточно прозрачен в настоящее время. Налогоплательщик может получить информацию о кадастровой стоимости через сеть Интернет. Внедрение электронных методов платы налога без труда позволяют произвести платеж.

Заключение

Налог на имущество физических лиц относится к местным налогам. В целом, в российской налоговой системе существуют четыре налога, которые относятся к налогам на имущество. Это транспортный налог, налог на имущество организаций, земельный налог и налог на имущество физических лиц.

Налогообложение имущества физических лиц выгодно для государства, так как имущество, которое облагается этими налогами, нелегко утаить и довольно легко контролировать. Налогоплательщику труднее всего уйти от уплаты этого налога, и нередко налоги на имущество могут быть неоправданно обременительными для налогоплательщиков.

В ходе исследования роли налога на имущество физических лиц в бюджете города Ярославля, сделан вывод о значительном росте абсолютной величины налога на имущество физических лиц в 2017 году по сравнению с 2016 годом (рост составил 130,83%). Однако, по сравнению с 2015 годом наблюдается некоторые снижение абсолютной величины. Доля налога на имущество физических лиц в общих налоговых поступлениях в бюджет г. Ярославля, снизилась в относительном выражении как по сравнении с 2016 годом, так особенно по сравнению с 2015 годом.

Основным документом нормативного регулирования налога на имущество физических лиц является Налоговый кодекс. В Налоговом кодексе Российской Федерации общие условия установления налогов и сборов. В п. 1 ст. 17 Налогового кодекса закреплены обязательные условия или элементы установления налогов и сборов. К ним относятся: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога.

Кроме обязательных существуют и факультативные условия, которые закреплены в п. 2 ст. 17 Налогового кодекса: налоговые льготы; налоговая ответственность за несоблюдение законодательства о налогах и сборах; порядок возврата излишне перечисленных сумм налоговых платежей.

В ходе написания практической части курсовой работы показан пример расчета налога на имущество физических лиц в отношении квартиры общей площадью 50,5 кв. м., расположенной по адресу: г. Ярославль, ул. Строителей, д. 3, коп. 3, кв. 27.

Пелевин Дмитрий Денисович осуществил уплату налога на имущество физически лиц за 2015-2017 гг. в срок и в полном объеме.

Список использованных источников

I. Нормативно-правовые материалы

-

-

-

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 29.12.2017).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 19.02.2018).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (23.04.2018).

- Письмо ФНС России от 16.04.2018 № БС-4-21/7162@ «О порядке применения налоговых льгот при налогообложении имущества физических лиц» (вместе с Письмом Минфина России от 09.04.2018 № 03-05-04-01/23385).

- Приказ ФНС России от 15.11.2017 N ММВ-7-21/930@ «Об утверждении Рекомендуемого формата представления уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц, в электронной форме и о признании утратившим силу приказа ФНС России от 10.09.2015 № ММВ-7-6/388@».

- Приказ ФНС России от 14.11.2017 № ММВ-7-21/897@ «Об утверждении формы заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц, порядка ее заполнения и формата представления заявления о предоставлении налоговой льготы в электронной форме».

- Приказ ФНС России от 13.07.2015 № ММВ-7-11/280@ (ред. от 02.10.2017) «Об утверждении формы уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц».

- Решение Думы города Костромы «Об установлении и введении в действие на территории города Костромы налога на имущество физических лиц (с изменениями на 30 ноября 2017 года)» от 26 ноября 2015 года № 239 (с изменениями на 30 ноября 2017 года).

- Решение муниципалитета города Ярославля от 27 ноября 2014 года № 441 «О налоге на имущество физических лиц» (в ред. Решений Муниципалитета г. Ярославля от 03.11.2017 № 22).

-

-

II.Специальная литературы

-

-

-

- Бауэр В.П. Коллизии в сферах оценки и налогообложения недвижимого имущества физических лиц по кадастровой стоимости и возможные меры по их предотвращению // Правовые вопросы недвижимости. - 2016. - № 2.

- Беликов Е.Г. Налогообложение имущества физических лиц в свете введения в действие главы 32 НК РФ // Налоги. - 2015. - № 3.

- Гинзбург Ю.В., Матвеева О.Е., Ялбулганов А.А. Налог на имущество физических лиц: постатейный научно-практический комментарий главы 32 НК РФ / под ред. А.А. Ялбулганова // СПС КонсультантПлюс. 2015.

- Гладких С.Р. Налог на имущество физических лиц: комментарий к главе 32 Налогового кодекса Российской Федерации (постатейный). М.: Юстицинформ, 2015.

- Годме П.М. Финансовое право / Пер. с франц. Р.О. Халфиной. М., 1978.

-

-

Даль В.И. Толковый словарь живого великорусского языка. М., 2015.

Захарьин, В.Р. Налоги и налогообложение: учебное пособие / В.Р. Захарьин. – 2-e изд., перераб. и доп. – М.: Инфра-М, 2014.

-

-

-

- Копина А.А. Правовые вопросы налогообложения имущества физических лиц // Налоги. - 2017. - № 23.

- Крутякова Т.Л. Расходы и налоги. 5-е изд., перераб. и доп. М.: АйСи Групп, 2015.

-

-

Пансков В.Г. Налоги и налогообложение: теория и практика. М.: Юрайт, 2011.

-

-

-

- Перепелкина Н.В. Налог на имущество физических лиц: состояние и перспективы // Законы России: опыт, анализ, практика. - 2017. - № 8.

-

-

Семенихин В.В. Исполнение обязанностей по уплате налогов и взносов. М.: ГроссМедиа, РОСБУХ, 2016.

-

-

-

- Титов В.В. Военнослужащим о налогах (налог на имущество физических лиц) // Военно-юридический журнал. - 2015. - № 6.

- Фадеев Д.Е. Экономика. Налоги. Бизнес. М.: Налоговый вестник, 2011.

- Федорцова Р.П., Артемьева О.И. Налог на имущество физических лиц в формировании муниципальных бюджетов // Налоги. - 2015. - № 3.

-

-

Финансы и кредит: учебник / О.В. Соколова, И.А. Бондаренко, О.И. Земцова и др.; под ред. О.В. Соколовой. 2-е изд., перераб. и доп. М.: Магистр, ИНФРА-М, 2011.

-

-

-

- Шевцив О.С. Некоторые аспекты понятия имущества как объекта гражданских прав // Ленинградский юридический журнал. - 2015. - № 4.

-

-

III. Электронные средства информации

Бюджет 76. Режим доступа: http://budget76.ru/razdely/byudzhetnye-dannye/osnovnye-pokazateli-ispolneniya/osnovnye-pokazateli-ispolneniya-byudzhetov (дата обращения: 28.11.2018).

Выступление Председателя Верховного Суда Российской Федерации Вячеслава Михайловича Лебедева / Материалы Совещания-семинара председателей судов субъектов Российской Федерации. URL: http://www.supcourt.ru/press_center/news/26469/ (дата обращения: 10.11.2018).

Справочник по налогам. Режим доступа: http://kcbux.ru/Spravochnik/sp_32_k-deflytor.html(дата обращения: 28.11.2018).

Как рассчитать налог на имущество физических лиц исходя из кадастровой стоимости? // Азбука права: электрон. журн. 2018.

Как определить ставку налога на имущество физических лиц? // Азбука права: электрон. журн. 2018.

Когда возникает обязанность уплачивать налог на имущество физических лиц? // Азбука права: электрон. журн. 2018.

Когда прекращается обязанность уплачивать налог на имущество физических лиц? // Азбука права: электрон. журн. 2018.

Список приложений

Приложение 1. Технический паспорт жилого помещения (квартиры) № 27 под номером 26541

Приложение 2. Свидетельство о госрегистрации, выдано 07 июля 2007 года

Приложение 3. Налоговое уведомление

Приложение 4. Квитанция и извещение об уплате налога

Приложение 5. Налоговые льготы по уплате налога на имущество физических лиц в размере 100 %

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Рис. 9. Налоговые льготы по уплате налога на имущество физических лиц в размере 100 %

Рис. 9. Налоговые льготы по уплате налога на имущество физических лиц в размере 100 %

-

Составлено автором использованием СПС «КонсультантПлюс по состоянию на 28.11.2018 ↑

-

Составлено автором использованием СПС «КонсультантПлюс по состоянию на 28.11.2018 ↑

-

Составлено автором использованием СПС «КонсультантПлюс по состоянию на 28.11.2018 ↑

-

Составлено автором использованием СПС «КонсультантПлюс по состоянию на 28.11.2018 ↑

-

Составлено автором использованием СПС «КонсультантПлюс по состоянию на 28.11.2018 ↑

- Процесс принятий решений в организациях

- Организация и развитие коммерческой деятельности предприятий на рынке товаров и услуг (ООО «Лента)»

- Первичные документы в налоговом отчете НДС

- Теория происхождения современного государства

- Налоговая система РФ и проблемы её совершенствования

- Мотивации персонала и проектирование систем

- «Исследование проблемы этики в менеджменте и разработка этического кодекса организации»

- Анализ теоретической модели различных типов рынков

- Учетные регистры, их классификация

- Теория обучения и воспитания учеников младших классов

- Влияние целенаправленной внеклассной работы на духовного развития младших школьников

- Налоговый учет по налогам на имущество организаций