Процесс монополизации рынка в теории и на практике (Теоретические аспекты монополизации рынка)

Содержание:

ВВЕДЕНИЕ

Важнейшей задачей экономических реформ в Российской Федерации является создание условий для производства конкурентоспособных и высококачественных товаров. Однако это будет возможно тогда, когда будут сняты преграды и барьеры для конкуренции и нормального соперничества в экономике.

Важнейшим условием перехода к рыночной экономике является демонополизация экономики, о чем свидетельствует мировой опыт. Невозможно достичь стабильного развития экономики, пока не будет искоренен монополизм во всех ее проявлениях.

Актуальность исследования выбранной темы подтверждается тем, что защита предпринимательской деятельности в условиях высоких экономических барьеров, связанных с формированием интегрированных компаний, монополизирующих межрегиональное рыночное пространство, вытесняющих конкурентов с рынка, приобретает в настоящее время особое значение. Крупные бизнес группы, приобретая и усиливая рыночную власть, могут устанавливать контроль над ценами и факторами, определяющими деятельность предприятия на рынке. Для контроля над ситуацией на рынке и сохранения своей рыночной власти крупные бизнес группы совершают действия, ограничивающие конкуренцию, создают искусственные барьеры входа на рынок, заключают антиконкурентные соглашения. В свою очередь, ограничение конкуренции существенно искажает действие рыночных сил, приводит к нерациональному распределению общественных ресурсов, негативно сказывается на предпринимательской деятельности всех участников рынка.

Решение задачи защиты предпринимательства во многом обусловлено реализацией антимонопольной политики путем обеспечения равных конкурентных условий в хозяйственной деятельности, недопущения барьеров для движения товаров в любых формах, усиления контроля экономической концентрации, сокращения административного вмешательства в хозяйственную деятельность. Недостаточное развитие конкурентных отношений является одной из причин высокого уровня трансакционных и производственных издержек в экономике и, в конечном итоге, - искаженности реализации предпринимательских функций.

Современная рыночная система - это экономика, регулируемая и направляемая антимонопольными экономическими отношениями, где доминирует потребитель (покупатель). Антимонопольные отношения регулируют и преобразуют деятельность монополистов в направлении дальнейшего эффективного развития конкурентных отношений как в направлении конкуренции, так и в направлении монополизма. Другими словами, они задают вектор дальнейшего развития и совершенствования рыночной системы в направлении достижения её целостности.

Целью курсовой работы является исследование социально – экономических последствий монополизма и антимонопольной политики.

Достижение поставленной цели требует решения следующих задач:

- рассмотреть понятие и виды монополизма;

- выделить виды монополизма и причины его появления;

- изучить эффективность монополистического рынка;

- проследить процессы монополизации рынка в России;

- раскрыть антимонопольное регулирование в Российской Федерации;

- выделить проблемы антимонопольного регулирования в России и его совершенствование.

Предметом исследования являются процессы монополизации рынка.

Объектом исследования выступают организационно-экономические и организационно-правовые формы монополизации рынка.

Теоретической и методологической основой работы являются фундаментальные положения современной экономической теории, труды представителей отечественных и зарубежных экономических школ и направлений, материалы научно-практических конференций и семинаров, периодической печати. Информационную базу исследования составляют данные Федеральной антимонопольной службы РФ.

1. Теоретические аспекты монополизации рынка

1.1. Понятие монополизма

«Монополия - фирма, которая является единственным поставщиком продукта, которая не имеет подобных аналогов. Более того, она - единственная осуществляет поставку продукта, не имеющих аналогов» [12, c. 52].

Основным следствием существования монополии являются рыночные ограничения вступления на рынок, которые мешают другим компаниям вести честную конкуренцию с монополистом. Ограничения вступления на рынок происходят по следующим причинам:

- основным производственным ресурсом обладает лишь одно предприятие или фирма;

- правительство предоставляет исключительные права на производство определенного продукта одной компании;

- издержки производства возникают таким образом, что максимальная эффективность производства осуществляется только при нахождении на рынке определенного производителя.

«Главной основой монополизма является доминирующее положение хозяйствующего субъекта на рынке, что дает ему преимущество оказывать решающее влияние на конкуренцию, повысить цены и уменьшить объем производства по сравнению со стандартным уровнем, а также ограничить доступ на рынок другим хозяйствующим субъектам» [6, с. 91]. Таким образом, это позволит монополистам перераспределять в свою пользу платежеспособный спрос, получать монопольно высокие прибыли.

«Конкурентные рынки в целом работают сообща и добросовестно, что не сказать о рынках, на которых либо покупатели, либо продавцы манипулируют ценами. На рынке, где один продавец управляет предложением, выпуск продукции будет ограниченным, а стоимость изготовляемой продукции - высокой» [3, с. 127].

Монополия – это крайняя форма несовершенной конкуренции. Продавец обладает монопольной властью, если он повышает цену на свою продукцию путем ограничения собственного объема продукции.

«Существуют монопольные ограничения входа на рынок, куда не каждый новый предприниматель или фирма сможет разместить собственную продукцию» [16, с. 39].

Виды монополий прямо пропорциональны от рыночного устройства и конкуренции. Выделяют виды монополий, которые можно разграничить на три основных: естественная, экономическая и административная. «Естественная монополия возникает в силу объективных причин. Это отражает ситуацию, когда предложение на продукт предлагает одна или несколько компаний» [18, с. 52]. Она основана на возможности технологии производство и обслуживания клиентов. Здесь конкуренция невозможна или нежелательная. Например, электричество, услуги телефонной связи, связи и т.д. В этих отраслях существует ограниченное количество, если не единственная национальная компания, и поэтому, естественно, они берут монопольное положение на рынке.

«Административная монополия возникает вследствие действий государственных органов. С одной стороны, это предоставление отдельным фирмам исключительного права на выполнение определённого рода деятельности. С другой стороны, это организационные структуры для государственных предприятий, когда они объединяются и подчиняются разным главкам, министерствам, ассоциациям» [20, с. 107]. Здесь, как правило, группируются предприятия одной отрасли. Они выступают на рынке как один хозяйственный субъект и между ними не существует конкуренции. Экономика бывшего Советского Союза принадлежала к наиболее монополизированной в мире. Доминирующей там была именно административная монополия, прежде всего, монополия всесильных министерств и ведомств. Более того, существовала абсолютная монополия государства на организацию и управление экономикой, которая основывалась на господствующей государственной собственности на средства производства.

«Экономическая монополия является наиболее распространенной. Ее появление обусловлено экономическими причинами, она развивается на основе закономерностей хозяйственного развития. Речь идет о предпринимателях, которые сумели завоевать монопольное положение на рынке» [17, с. 112].

К экономической монополии ведут два пути. Первый заключается в успешном развитии предприятия, постоянном увеличении его масштабов путем концентрации капитала. Второй (более быстрый) основывается на процессах централизации капиталов, то есть на добровольном объединении или поглощении победителями банкротов. Тем или иным путем или при помощи обеих, предприятие достигает таких масштабов, когда начинает доминировать на рынке.

1.2. Виды монополизма и причины его появления

Что является причиной появления и развития монополистических тенденций? По этому вопросу в экономической литературе существуют две точки зрения. По первой точке зрения монополизм трактуется как случайный, не свойственный рыночному хозяйству. Что касается другой точки зрения, то монополистические образования определяются как закономерные. Один из предпочитателей таких взглядов - английский экономист А. Пигу.

«Он настаивает на том, что «монополистическая власть не возникает случайно». Она является логическим завершением стратегии предприятий. Перефразировав известное выражение, можно сказать, что все дороги ведут к монополии» [6, с. 216].

Еще сформулированный А. Смитом принцип экономической выгоды заставляет предприятия постоянно искать возможности увеличения своих прибылей. Одной из них, наиболее притягательной и надежной, является создание или достижение монопольного положения. Таким образом, можно сделать вывод, что монополистические тенденции в экономике вытекают из закона максимизации прибыли.

«Иной движущей силой действий предпринимателей в этом направлении является закон концентрации производства и капитала» [10, с. 32]. Как известно, действие этого закона наблюдается на всех этапах развития рыночных отношений. Его двигателем является конкурентная борьба. Чтобы выжить в такой борьбе, получить большие прибыли, предприниматели вынуждены вводить новую технику, увеличивать масштабы производства. При этом из массы средних и малых предприятий отделяется несколько более крупных. Когда это происходит, у крупнейших предпринимателей возникает альтернатива: или продолжать между собой убыточную конкурентную борьбу, или прийти к соглашению относительно масштабов производства, цен, рынков сбыта и т.д. Как правило, они выбирают второй вариант, который приводит к появлению сговора между ними, что является одним из основных признаков монополизации экономики. Таким образом, напрашивается вывод, что появление предприятий-монополистов обусловлено прогрессом производительных сил, реализацией преимуществ крупного предприятия над малым.

«Современная теория выделяет три типа монополий:

- монополия отдельного предприятия;

- монополия как соглашение;

- монополия, основывающаяся на дифференциации продукта» [19, с. 172].

Достичь монопольного положения первым путем нелегко, о чем свидетельствует сам факт исключительности этих образований. Кроме этого, этот путь к монополии можно считать «порядочным», поскольку он предусматривает постоянное повышение эффективности деятельности, достижения преимущества над конкурентами.

Более доступным и распространенным является путь соглашения нескольких крупных фирм. Он дает возможность быстро создать ситуацию, когда продавцы (производители) выступают на рынке «единым фронтом», когда сводится на нет конкурентная борьба, прежде всего ценовая, покупатель оказывается в безальтернативных условиях.

Различают пять основных форм монополистических объединений.

«Монополии монополизируют все сферы общественного воспроизводства: непосредственно производство, обмен, распределение и потребление. На основе монополизации сферы обращения возникли простейшие формы монополистических объединений - картели и синдикаты» [1, с. 40].

Картель - это объединение нескольких предприятий одной сферы производства, участники которого сохраняют собственность на средства производства и произведенный продукт, производственную и коммерческую самостоятельность, и договариваются о доле каждого в общем объеме производства, ценах, рынках сбыта.

«Синдикат - это объединение ряда предприятий одной отрасли промышленности, участники которого сохраняют средства на средства производства, но теряют собственность на произведенный продукт, а значит, сохраняют производственную, но теряют коммерческую самостоятельность» [5, с. 159]. У синдикатов сбыт товара осуществляется общей сбытовой конторой.

Более сложные формы монополистических объединений возникают тогда, когда процесс монополизации распространяется и на сферу непосредственного производства. На этой основе появляется такая более высокая форма монополистических объединений, как трест.

«Трест - это объединение ряда предприятий одной или нескольких отраслей промышленности, участники которого теряют собственность на средства производства и произведенный продукт (производственную и коммерческую самостоятельность)» [8, с. 52]. То есть объединяются производство, сбыт, финансы, управление, а на сумму вложенного капитала собственники отдельных предприятий получают акции треста, которые дают им право принимать участие в управлении и присваивать соответствующую часть прибыли треста.

«Многоотраслевой концерн - это объединение десятков и даже сотен предприятий различных отраслей промышленности, транспорта, торговли, участники которого теряют собственность на средства производства и произведенный продукт, а главная фирма осуществляет над другими участниками объединения финансовый контроль» [2, с. 91].

Опыт показывает, что монополии, монополизировав определённую отрасль и захватив прочные и монопольные позиции, рано или поздно теряют динамику развития и эффективности. Объясняется это тем, что преимущества крупного производства не являются абсолютными, они приносят увеличение прибыльности только до определенных пор.

Есть несколько причин существования монополий.

Первая причина: «естественная монополия». «Если производство любого объема продукции одной фирмой обходится дешевле, чем его производство двумя или более фирмами, то говорят, что отрасль является естественной монополией. И причина здесь – экономия от масштаба – чем больше произведено продукции, тем меньше ее стоимость» [9, с. 92].

Вторая причина: одна-единственная фирма обладает контролем над некоторыми редкими и чрезвычайно важными ресурсами или в виде сырья, или в виде знаний, защищённых патентом или содержащихся в секрете. Пример: алмазная монополия «Де Бирс» опирается на контроль над сырьем; фирма «Ксерокс» контролировала процесс изготовления копий, называемый ксерографией, потому что она обладала знаниями в области технологий, в ряде случаев защищенных патентами.

Третья причина: государственное ограничение. «Монополии существуют, так как они покупают или им предоставляется исключительное право на продажу некоего блага» [14, с. 45]. В некоторых случаях государство оставляет за собой право на монополию; в ряде стран только государственные монополии могут продавать табак.

1.3. Эффективность монополистического рынка

Как оценить эффективность монополистического рынка? «Монополия, в отличие от конкурентной фирмы, назначает цену, превышающую предельные издержки. С точки зрения потребителей монополия нежелательна. С другой стороны, монопольно высокая цена весьма привлекательна для владельцев фирмы» [11, с. 76]. Как соотносятся выгоды собственников фирмы и затраты, которые вынуждены нести потребители? Быть может, монополия выгодна с точки зрения общества в целом?

В качестве критерия экономического благосостояния используем общий излишек. Общий излишек равен сумме потребительского излишка и излишка производителей. «Потребительский излишек определяется как разность между суммой, которую потребители готовы заплатить за товар, и реально уплаченной суммой. Излишек производителей - выручка, полученная за реализованный товар за вычетом издержек его производства» [18, с. 137]. В нашем случае мы имеем производителя в единственном числе - монополиста.

«Равновесие спроса и предложения на конкурентном рынке - не только естественный, но и желательный результат его функционирования. «Невидимая рука» рынка обеспечивает распределение ресурсов, максимизирующее величину общего излишка. Так как монополия приводит к распределению ресурсов, отличному от распределения конкурентного рынка, монопольный рынок должен, в некотором роде, потерпеть фиаско в максимизации экономического благосостояния» [20, с. 243].

Начнем анализ с изучения поведения монополии, как если бы она управлялась человеком, который заинтересован не только в прибыли владельцев фирмы, но и в выгоде ее потребителей и стремится к максимизации общего излишка, равного сумме излишка производителя (прибыли) и потребительского излишка. Общий излишек равен ценности товара для потребителя за вычетом издержек производства товара для монопольного производителя.

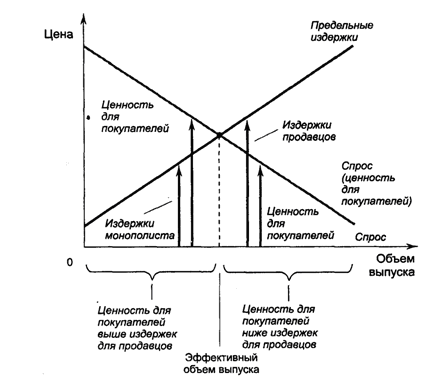

Рисунок 1 демонстрирует определение объема производства при описанных выше условиях.

Кривая спроса отражает ценность товара для потребителей, то есть сумму, которую они готовы заплатить за товар. Кривая предельных издержек отражает издержки монополиста. Таким образом, «общественно эффективный объем выпуска находится в точке пересечения кривой спроса и кривой предельных издержек. При объемах ниже этого уровня ценность товара для потребителей превышает предельные издержки его производства, следовательно, увеличение выпуска ведет к возрастанию общего излишка. Выше этого уровня предельные издержки превышают ценность товара для потребителей, а значит, при снижении объема выпуска суммарный излишек увеличится» [19, с. 264].

Рисунок 1. Эффективный уровень производства

В описанных условиях монополия достигала бы эффективного объема выпуска, устанавливая цену, находящуюся в точке пересечения кривых спроса и предельных издержек. То есть монополия, подобно конкурентной фирме, установила бы цену, равную предельным издержкам. Так как такая цена давала бы потребителям точную информацию об издержках производства товара, потребители приобретали бы эффективный объем товара.

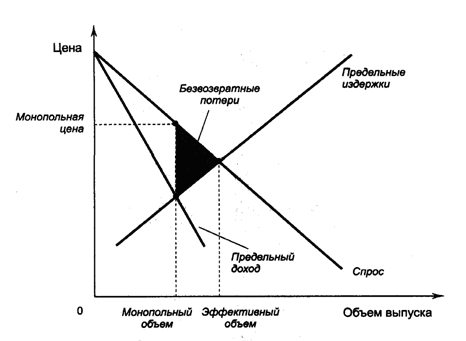

«Можно оценить влияние монополии на благосостояние, сравнивая объем выпуска, выбираемый монополистом, и объем производства, выпускаемый в описанных условиях. Монополист решает поставлять такой объем продукции, которому соответствует точка пересечения кривой предельного дохода и кривой предельных издержек; в описанных же условиях фирма выбирает объем выпуска, соответствующий точке пересечения кривой спроса с кривой предельных издержек» [12, с. 192].

Рассмотрим рисунок 2, где демонстрируется разница в подходах: решение монополиста меньше общественно эффективного объема выпуска.

Рисунок 2. Неэффективность монополии

Можно измерить и неэффективность монополии (рисунок 2). Кривая спроса отражает ценность товара для потребителей, а кривая предельных издержек - издержки монопольного производителя. Таким образом, площадь треугольника возвратных потерь между кривой спроса и кривой предельных издержек равна уменьшению общего излишка вследствие монопольного ценообразования. Безвозвратная потеря, вызванная монополией, напоминает безвозвратные потери вследствие налогообложения. В самом деле, монополист подобен тайному сборщику налогов. Введение налога на товар «вбивает клин» между готовностью потребителей заплатить за товар (кривая спроса) и издержками производителя (кривая предложения). Так как монополия, проявляя власть над рынком, назначает цену выше предельных издержек, она вбивает такую же «распорку». В обоих случаях насильственное внедрение клина вызывает падение объема продаж ниже оптимального для общества. Разница между «клиньями» состоит в том, что налоговые поступления получает правительство, а монопольную прибыль - частная фирма.

Так как рыночная кривая спроса выражает обратную зависимость между ценой и объемом предложения товара, объему производства ниже общественно-эффективного выпуска соответствует цена, превышающая общественно эффективную цену. «Когда монополист устанавливает цену, превышающую предельные издержки, некоторые потенциальные потребители, оценивающие товар выше предельных издержек производства, но ниже цены монополиста, отказываются от его приобретения. В этом и есть существо неэффективности, ибо для таких потребителей ценность данного товара выше издержек его приобретения» [5, с. 179]. Таким образом, монопольное ценообразование является в определенной степени препятствием для осуществления взаимовыгодной торговли.

Трудно избежать искушения и не обвинить монополии в том, что они «наживаются за счёт общества». И действительно, фирма-монополия благодаря власти над рынком получает более высокую прибыль. Экономический анализ монополии показывает, однако, что сама по себе ее прибыль далеко не всегда представляет общественную проблему.

«Благосостояние на монопольном рынке, как и на любом другом, включает в себя благосостояние производителей и благосостояние потребителей. Всякий раз, когда потребитель переплачивает лишний доллар монополисту, на ту же сумму возрастает благосостояние производителя. Но эта «утечка» денег от потребителей товара к монополии не изменяет общего рыночного излишка. Иными словами, монопольная прибыль сама по себе не означает уменьшения размера экономического «пирога»; просто кусок побольше достается поставщику, а потребителю приходится довольствоваться малым» [17, с. 113].

Проблема монопольного рынка связана с тем, что уровень производства продукции находится ниже значения, максимизирующего суммарный излишек. Безвозвратная потеря - мера уменьшения размеров экономического «пирога». Снижение эффективности - неизбежное следствие монопольно высокой цены: при цене выше предельных издержек уменьшается объем потребления товара.

Однако прибыль, которую приносит реализуемая продукция, не создает проблем. Проблема состоит в неэффективно низком объеме производства. Или, если взглянуть на ситуацию с другой стороны, если бы высокая цена монополии не отбивала желания у некоторых потребителей покупать данный товар, она просто увеличивала бы излишек производителя ровно настолько, насколько уменьшается излишек потребителя; общий излишек оставался бы тем же самым.

Из этого заключения может быть, однако, одно исключение. Предположим, что монополия несет дополнительные издержки для сохранения своего исключительного положения. Например, монополия, созданная правительством, несет затраты на расширение рядов лоббистов, необходимых для продления ее монопольных прав. В этом случае она может использовать часть своей монопольной прибыли на покрытие дополнительных расходов. Тогда социальные издержки монополии включают в себя, наравне с безвозвратной потерей, возникающей из-за несоответствия цены предельным издержкам, и эти необоснованные затраты.

Заканчивая первую главу, можно сделать следующие выводы.

Противоположностью совершенной конкуренции является монополия. В условиях монополии отрасль состоит из одной фирмы, т. е. понятия «фирма» и «отрасль» совпадают. Монополисты вынуждают своих контрагентов действовать в их собственных интересах, а порой навязывают свою собственную позицию целому обществу.

2. Монополизация рынка и антимонопольная политика в Российской Федерации

2.1. Процессы монополизации рынка в России

Монополии существуют во всем мире. Но монополии России имеют свои особенности. Во-первых, монополизация рынка в России сложилась как «наследница» государственного монополизма социалистической экономики. И в основном в России распространены естественные монополии. Главными из которых можно назвать:

- РАО «ЕЭС» (производство электроэнергии, услуги по передаче электроэнергии по высоковольтным линиям передач);

- ГАЗПРОМ (транспортировка газа по трубопроводам, реализация природного газа);

- РЖД (железнодорожные перевозки).

Во-вторых, «в российской экономике очень распространено такое явление, как «локальный» монополизм. Вследствие не насыщенности рынка отдельные предприятия в регионах невольно оказываются в положении монополистов. Такие предприятия занимаются переработкой сельскохозяйственной продукции, торговлей и бытовым обслуживанием в малонаселенных отдаленных пунктах» [13, с. 56]. Предприятия жилищно-коммунального хозяйства – также локальные монополии.

Российские монополисты федерального уровня – это узкоспециализированные производства. Специфика их заключается в том, что они сознательно создавались государством в ходе проведения политики по усилению концентрации и углублению специализации производства, планомерного прикрепления поставщиков продукции к потребителям.

Особенностью современной монополизации является ее межнациональный характер, усиление роли транснациональных корпораций, особенно - межотраслевых. В рамках многоотраслевых транснациональных концернов создается своеобразный «управленческий холдинг», который передает хозяйственное управление производством, реализацию продукции своим подразделениям, филиалам, то есть усиливает их самостоятельность.

«Процесс монополизации активно происходит не только в сфере промышленности, но и за ее пределами - в розничном товарообращении, общественном питании, сфере услуг, в том числе социальных, сельском хозяйстве. Кроме того, в современных условиях усиливается роль таких форм сотрудничества между монополистами, как организация совместных предприятий, обмен патентами, научно-технической информацией и т.д.» [15, с. 46]

Еще одна особенность современной монополизации - усиление централизации капитала, перераспределение собственности. Основной выигрыш при этом получают собственники монополии-интегратора. Это усиливает монополизацию собственности, содействует ее приобщению к развитию производительных сил, то есть к структурным изменениям в экономике. Характерно, что такие процессы происходят, прежде всего, на межотраслевом уровне.

В настоящее время ужесточение конкуренции продолжает оставаться одной из главных проблем российского бизнеса, свидетельствуют данные ежегодного опроса «Опоры России». Наиболее остро эту тенденцию ощущают в сферах торговли, транспортных услуг и строительства.

На российском рынке третий год подряд падает уровень конкуренции, утверждают эксперты Аналитического центра при правительстве (АЦ). В опросе приняли участие более 1100 респондентов. За 2016 год доля бизнесменов, которые сталкиваются с высокой или очень высокой конкуренцией в своей отрасли, уменьшилась на 3 п.п. и составила к началу 2017 года 48%.

В 2015 году больше половины (53%) предпринимателей аналогично оценивали конкуренцию в своей отрасли. Доля тех, кто не ощущает конкуренции или оценивает ее как слабую, за два года увеличилась на 4 п.п., до 25%.

В ходе опроса, проведенного в феврале 2017 года, больше трети (36%) из 1,1 тысячи респондентов выразили уверенность в пользе конкуренции для развития бизнеса. Пятая часть опрошенных (21%) не отмечает положительного влияния, еще 38% говорят о его неоднозначности.

В настоящее время самый высокий уровень конкуренции наблюдается в таких сферах, как производство стройматериалов, IT-сфере, пищевой и текстильной промышленности и транспортном машиностроении. Ниже всего уровень конкуренции оказался в сфере производства и распределения электроэнергии, газа и воды.

Сокращение числа конкурентов отметили 23% опрошенных представителей бизнеса, что сопоставимо с результатами опроса 2016 года - 24% против 15% в 2015 году.

Порядка 40% предпринимателей возлагают ответственность за снижение конкуренции на антиконкурентные действия органов власти. Представители бизнеса стали жаловаться на инициативы чиновников все чаще. Так, 40% респондентов считают, что органы власти только мешают бизнесу своими действиями и инициативами (против 33% в 2016 году). Лишь 2% заявили, что действия органов власти оказывают положительное влияние на российский бизнес (4% в 2016 году), причем поддержку чувствуют только крупные предприятия (7%) и микропредприятия (2%). Среди представителей малых и средних предприятий никто не отметил однозначно положительное влияние государства.

Среди других факторов респонденты называли изменение нормативно-правовой базы (37%), уход с рынка российских (34%) и иностранных (8%) компаний, сделки слияния и поглощения (14%).

При этом параллельно увеличивается доля компаний, испытывающих антиконкурентное давление отраслевых монополистов. Так, 52% респондентов отметили, что их бизнес постоянно или время от времени испытывает антиконкурентное давление со стороны доминирующего участника рынка с рыночной долей не менее 50% (против 45% годом ранее).

Традиционно наиболее существенными барьерами для ведения деятельности с точки зрения российского бизнеса являются барьеры доступа к финансовым ресурсам (53% респондентов отметили значимость этого фактора) и высокие налоги (52%), еще 41% указали на нестабильность госрегулирования деятельности предприятий, а 30% - на коррупцию со стороны органов власти.

Отрасли с самым высоким уровнем конкуренции, по мнению представителей компаний, — это транспорт, СМИ (включая телевидение и радио), связь и недвижимость.

Российский бизнес планирует расширение своей деятельности: доля тех, кто не планирует выходить на новые рынки в ближайшие 3 года, составила 25% (по сравнению с 27% в 2016 году). Наибольшую активность по расширению своего бизнеса проявляют производители строительных материалов и производители электронного и оптического оборудования: 85% респондентов каждой из этих категорий планируют выход на новые рынки. Представители металлургической отрасли несколько оживились по сравнению с 2016 годом: доля тех, кто не планирует расширение, составила 14% по сравнению с 24% годом ранее.

Ключевыми препятствиями для выхода на новые географические и продуктовые рынки, как и в 2016 году, российский бизнес считает нехватку финансовых средств, высокие начальные издержки для организации бизнеса и насыщенность рынков сбыта.

Итак, в развитии экономики России проявляются государственно-монополистические тенденции, характеризующиеся увеличением доли государства в экономике.

Сращивание монополий с государством и прямое огосударствление производства являются неотъемлемыми свойствами государственно-монополистического капитализма. По мере усиления общественного характера производительных сил государство берет на себя все больший объем организационно-хозяйственных функций, вмешивается в процесс воспроизводства на макроэкономическом уровне, пытаясь в краткосрочной и долгосрочной перспективе регулировать всю хозяйственную систему страны в целом.

Перед кризисом 1998 года доля государства в экономике России оценивалась примерно в 25%. В 2008 году – уже в 40-45%. К 2013 году она превысила 50%. Сегодня, по многим экспертным оценкам, она может превышать уже 60-70%. Следует отметить, что в 2016 году ситуация существенно не изменилась.

В настоящее время в нашей стране обострилась проблема монополизации рынка госзаказов. Восемьдесят процентов совокупной стоимости всех бюджетных контрактов в РФ получают три процента поставщиков. Аналогичная ситуация сложилась и в Северо-Западном федеральном округе. При этом все регионы СЗФО демонстрируют высокие показатели несостоявшихся торгов, по итогам которых конкретная компания может получить бюджетный контракт без конкурсных процедур. Параллельно год от года растет объем прямых закупок товаров и услуг у единственного поставщика.

В СЗФО доля компаний, получающих 80 процентов стоимости всех государственных, региональных и муниципальных контрактов, колеблется от 2,5 процента в Республике Карелия до 6,7 процента в Ленинградской области.

Это значит, что в Карелии, где совокупный объем зарегистрированных в единой информационной системе закупок превысил 32 миллиарда рублей, примерно 25,5 миллиарда достались 83 организациям.

Рынок государственного заказа из-за своей специфики неинтересен достаточно обширному кругу поставщиков. Как правило, государственные и муниципальные контракты не предусматривают предоплату и авансовые платежи.

А процедура участия в тендерах требует от предпринимателей дополнительных временных и финансовых затрат. Здесь же следует упомянуть о федеральном законе о контрактной системе в сфере закупок (44-ФЗ), регламентирующем избыточное регулирование закупочных процессов.

Нередко поставщики, чтобы избежать подобных сложностей, предпочитают работать с частными заказчиками. Это одна из причин, по которой в системе госзаказа снижается уровень конкуренции.

Другая причина связана с противоречащими законодательству действиями государственных и муниципальных служащих. И речь идет не только о коррупционной составляющей, но и о нежелании и неумении отдельных чиновников разрабатывать оптимальную конкурсную документацию, создавать условия для публичных состязаний большого числа поставщиков.

В результате в нашей стране сложился неширокий круг компаний, чья работа заточена именно на заключение государственных и муниципальных контрактов. Они аккредитованы на площадках всех операторов электронных торгов, работающих с госзаказчиками, специалисты фирм знакомы со всеми нюансами, связанными с подачей заявок и заключением контрактов.

Однако это не означает, что так называемые «профессиональные» игроки рынка госзаказа могут похвастаться лучшим сочетанием цены и качества товаров, работ, услуг. Наоборот, подобные поставщики нередко не располагают необходимой техникой, у них нет в штате нужных специалистов. Их задача - выиграть контракт и передать его субподрядчику, оставив себе какой-то процент. В конечном счете, страдают налогоплательщики. Кроме того, затягивается реализация важных проектов, поскольку субподрядчик, за действия которого победитель конкурса ответственности не несет, может получить деньги, не выполнить работы в срок, а потом и вовсе обанкротиться. Подобных примеров в нашей стране немало.

Картели и иные антиконкурентные соглашения в Российской Федерации как на товарных рынках, так и на торгах наносят вред национальной безопасности, интересам бизнеса и населения страны, а также существенный ущерб бюджетам государства и компаний с государственным участием при проведении закупок, в том числе закупок в сфере гособоронзаказа, при проведении торгов по распределению государственных ресурсов, собственности, прав.

Ежегодно в Российской Федерации выявляется все большее количество картелей и иных антиконкурентных соглашений. В 2016 году было возбуждено 692 дела об антиконкурентных соглашениях, из них 330 дел о картелях, что на 18% больше, чем в 2015 году (282 дела). При этом более 80 % дел по картелям – сговоры на торгах (298 дел), что почти на 30% больше, чем в 2015 году (232 дела).

Антиконкурентные соглашения, включая наиболее опасный их вид – картели – широко распространены во всех секторах российской экономики, в том числе имеющих стратегическое значение (распределение и добыча водных биологических ресурсов, поставка медикаментов и продуктов питания).

Картели оказывают крайне негативное влияние не только на сектор государственных закупок, но и на товарные рынки в масштабах отдельных субъектов Российской Федерации и страны в целом. Так, например, антиконкурентное соглашение на закупках по перевозке нефтепродуктов в Чукотском автономном округе стало одной из причин существенного роста цен на горюче-смазочные материалы по сравнению с другими сопоставимыми регионами.

Ежегодный объем закупок в Российской Федерации для государственных нужд и нужд государственных компаний составляет свыше 30 триллионов рублей. При том, что латентность картелей на торгах крайне высока и сопоставима с латентностью коррупционных преступлений, совокупный ущерб от деятельности всех картелей (на товарных рынках, при проведении государственных закупок и закупок госкомпаний, при торгах по отчуждению государственного имущества и прав и т.д.) может достигать до 1,5-2% ВВП.

2.2. Антимонопольное регулирование в Российской Федерации

В результате появления монополии задачей государства стало проведение антимонопольной политики. Для регулирования деструктивных сил монополии, государством была разработана антимонопольная политика, а также антимонопольное законодательство.

«Антимонопольная политика – комплекс мер, которые направлены на ослабление деятельности монополий, сдерживание предпосылок возникновения, а так же поддерживание конкуренции» [4, с. 37].

Почти в каждой развитой стране антимонопольная деятельность государства концентрируется на двух тенденциях. Первая тенденция направлена на объединение средств влияния на действующую среду монополистов, не контактируя с ними. Она осуществляется за счет упреждающих антимонопольных средств, включающих понижение таможенного налога, запрет на количественные ограничения, устранение барьеров, которые препятствуют попаданию внутрь рынка товаров иностранного производства и множество других способов.

Вторая тенденция характеризуется совокупностью систем прямого влияния на деятельность монополий: применяются штрафные санкции, производится строгий контроль процессов слияния и поглощения фирм и другие.

«Суть антитрестовской политики заключается в попытке сохранить конкуренцию посредством формирования преград для образования и применения власти монополии» [7, с. 48].

В Российской Федерации существует специальный уполномоченный федеральный орган исполнительной власти в лице Федеральной антимонопольной службы (ФАС). ФАС осуществляет принятие нормативных правовых актов, контролирует соблюдение антимонопольного законодательства, оказывает услуги для государственных нужд и множество других функций.

Деятельностью Федеральной антимонопольной службы руководит Правительство РФ. А также Федеральная служба по тарифам РФ, осуществляющая государственное регулирование цен на продукцию и контроль их соблюдения, согласно законодательству Российской Федерации.

ФАС России собственными силами, без проведения оперативно-розыскных мероприятий, ежегодно выявляет несколько сотен картелей и иных антиконкурентных соглашений. Антимонопольными органами страны за участие в подобных соглашениях к административной ответственности ежегодно привлекаются до полутора тысяч хозяйствующих субъектов.

При этом органами внутренних дел в 2016 году выявлено всего 3 картеля и возбуждено 3 уголовных дела по статье 178 Уголовного Кодекса РФ (ограничение конкуренции) и ни одно из них не было направлено в суд.

Помимо законодательного антимонопольного регулирования в государствах с рыночной системой используются нормативно-ориентирующие пути воздействия, выраженные в правительственных заказах, налогах, процентах и государственных субсидиях. Использование этих рычагов помогает государству оказывать воздействие на интенсивность конкурентной среды в различных отраслях рынка.

Чтобы достаточно точно оценить эффективность антимонопольного регулирования, выявить наблюдающиеся на данном рынке проблемные точки для осуществления конкурентных отношений, нужно проанализировать ситуацию на определенном рынке. В качестве примера исследуем отрасль газовой промышленности. Данная отрасль была выбрана как объект исследования в силу до сих пор продолжающейся с 2006 года дискуссии о разных механизмах «освобождения» газовой отрасли, и её важностью для экономики в целом.

Крупнейшим кредитором экономики России выступает ПАО «Газпром». Данная компания регулируется государством, например Постановлением Российской Федерации №333, которое предполагает введение нового способа установления цен на газ, который поставляется «Газпромом».

Объем добычи газа в России в 2016 году составил 640 млрд. кубометров. Из них 419 млрд. кубометров (65%) пришлись на долю «Газпрома». Суммарная добыча газа «Роснефтью» и «Новатэком» за тот же период – 133,2 млрд. кубометров (20%). В 2016 году «Газпром» экспортировал 179,3 млрд. кубометров газа, уточненный прогноз на 2017 год – более 190 млрд. кубометров.

С 2006 года, когда был принят закон «Об экспорте газа», и до конца 2013 года «Газпром» был единственным поставщиком газа за пределы России. Под давлением независимых компаний в декабре 2013 года экспорт газа был частично либерализован. Его разрешили экспортировать другим госкомпаниям (если те сжижают газ, добываемый на шельфе) и независимым производителям при условии, что они уже получили лицензию на разработку газовых месторождений с возможностью строительства там завода. За «Газпромом» остался только эксклюзивный доступ к экспортным трубопроводам. И попытки покуситься на эту монополию в последние несколько лет происходят регулярно.

Наибольшую активность в этом вопросе проявляют «Роснефть» и «Новатэк». В марте 2015 года с просьбой дать компании возможность экспортировать газ в Европу по договору с «Газпром экспортом» просил президента председатель правления «Новатэка». «Роснефть» пробовала заранее забронировать себе доступ к еще не построенной «Силе Сибири», а осенью 2016 года заключила с Bеликобританией меморандум о возможных поставках до 20 млрд. кубометров. На случай, если такая возможность появится. Но Правительство РФ в сентябре 2017 года решило оставить монополию «Газпрома» на экспорт газа по трубопроводам.

«Газпром» ни раз нарушала антимонопольное законодательство. Например, в 2011 году Федеральной антимонопольной службой (ФАС) было возбуждено дело о нарушении статьи 5 Закона «О конкуренции и ограничении монополистической деятельности на товарных рынках» против ОАО «Газпром». «Газпром» отказался дать согласие на приобретения газа «ДСК - Инвест» для использования в котельной, которая предназначена для отопления нового жилого квартала, из-за отсутствия необходимого количества ресурсов газа. Однако, в ходе расследования обнаружилось, что в данный период компания «Газпром» дала право использовать газ другим объектам коммунального теплоснабжения (объём расходуемого топлива которых превышал запрашиваемое количество ресурсов).

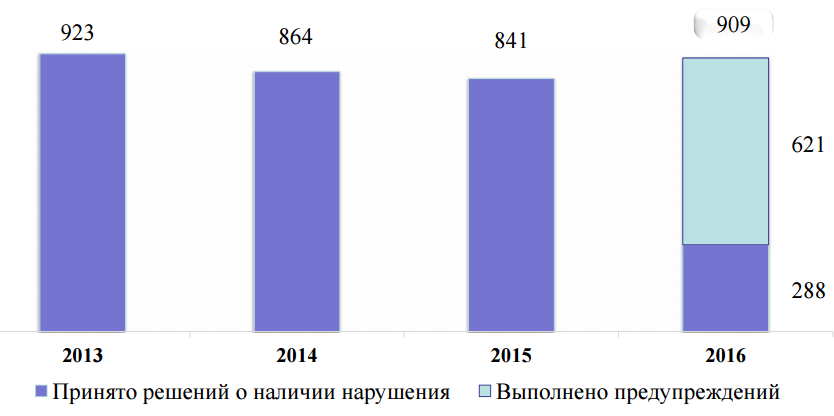

В Кодексе об Административных правонарушениях РФ есть статьи, предусматривающие ответственность за недобросовестную конкуренцию. Например, статья 9.21 КоАП РФ «Нарушение правил (порядка обеспечения) недискриминационного доступа, порядка подключения (технологического присоединения)». Статистика нарушений по данной статье представлена на рисунке 3:

Рисунок 3 – Статистика выявленных правонарушений по статье 9.21 КоАП РФ

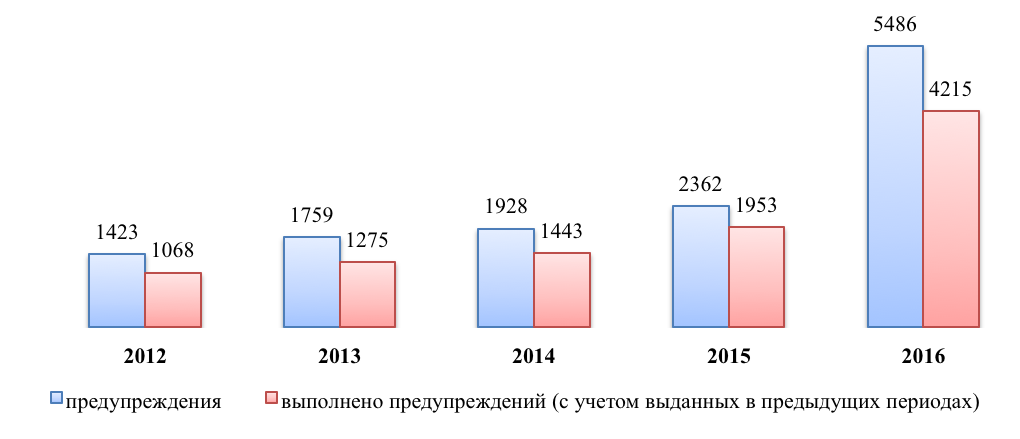

Статистика применения положений о запрете недобросовестной конкуренции представлена на рисунке 4:

Рисунок 4. Статистика применения положений о запрете недобросовестной конкуренции

При осуществлении государственного контроля (надзора) ФАС активно использует институты предупреждения и предостережения. За период 2012-2016 гг. наблюдается устойчивая тенденция роста количества выданных предупреждений о прекращении действий (бездействия), которые содержат признаки нарушения антимонопольного законодательства (Приложение 1). В 2016 году количество таких предупреждений достигло рекордного показателя – 5 483, что в 2,3 раза больше показателя 2015 года. Это объясняется тем, что внесенными поправками в антимонопольное законодательство значительно был расширен список лиц, которым может быть направлено предупреждение, и перечень оснований для такого его направления.

2.3. Проблемы антимонопольного регулирования в России и его совершенствование

Проблема чрезмерной монополизации российской экономики есть центральная, самая главная проблема не то что экономической политики, но и всего нашего общественно-политического устройства и всей нашей жизни. В конце концов именно государственные и окологосударственные монополии создали спрос на плохие институты в масштабах страны, коррумпировали исполнительную власть, парламент и судебную систему, устроили в России масштабный передел собственности, прикрытый политическими лозунгами «борьбы с олигархией и наследием 1990-х».

Основные экономические проблемы страны - также непосредственное порождение монопольной структуры экономики. Ресурсов и капитала в стране достаточно – но монополии их неэффективно используют, создавая «мертвую зону» низкой производительности труда и проедая инвестиции. Уже в 2013 году совокупные инвестиции бюджета (около 2 трлн.руб.) и десяти крупнейших государственных компаний достигли почти 5 трлн.руб., однако даже тогда, еще до падения цен на нефть и западных санкций, экономика вышла в ноль.

Причина проста - у монополий нет стимула эффективно использовать капитал, они всегда могут «попросить еще» в виде увеличения регулируемых тарифов или субсидий от государства, возглавляемого их ближайшими друзьями. В монопольной экономике идея о том, что «госинвестиции станут источником роста», сокрушительно обанкротилась. Все эти десятилетия монополии были причиной высокой инфляции и других негативных последствий.

Среди них провал создания накопительной пенсионной системы, высокие ставки по кредитам, дефицит доверия в экономике и отсутствие в российской финансовой системе длинных денег как таковых (средняя длина привлеченных банками средств составляет всего порядка полутора лет, так что за длинными деньгами остается обращаться либо за рубеж, либо к правительству).

Монополии создают ключевые барьеры для реализации частных инвестиционных проектов – от входа на рынки до подключения к инфраструктуре. Наблюдаются сверхвысокие ставки по кредитам на фоне захвата банковского рынка несколькими крупнейшими госбанками, показывающими рекордные прибыли в условиях продолжающегося падения экономики.

Центробанк России боится значительно снизить ключевую ставку, потому что понимает, что в монопольной экономике это сразу приведет к накрутке цен.

Проблема чрезмерной монополизации выходит далеко за рамки экономики. Например, две – три монополии в сфере телекоммуникаций помогут государству перекрыть массовое вещание независимых СМИ, искусственно поддерживая то закупоренное общественно-политическое пространство, которое мы имеем.

Основная проблема развития конкуренции в российской экономике лежит не в регуляторной, а в структурной плоскости. Необходимо решительно дробить монополии и выводить выделяемые активы в рынок для создания полноценной конкурентной среды. Пока эти монополии сохраняются, целые важнейшие сферы экономики просто выключены из конкуренции, бессмысленно обсуждать какие-то дополнительные регуляторные полномочия и совершенствование законов.

Картели должны быть признаны одной из угроз экономической безопасности страны и включены в Стратегию экономической безопасности Российской Федерации.

Требует модернизации антикартельное законодательство: запрет на картели должен быть адаптирован к новым реалиям, в которых картели стали организованными группами и сообществами. Необходима гармонизация антимонопольных и уголовно-правовых запретов картелей.

Федеральной антимонопольной службе для противодействия картелям необходимы полномочия на получение результатов оперативно-розыскных мероприятий.

Помимо этого, законодательством должна быть предусмотрена возможность получения антимонопольным органом свободного доступа к любым информационным ресурсам органов власти, сведений, связанных с коммуникациями хозяйствующих субъектов в сети Интернет, а также банковской тайны и персональных данных.

На современном этапе, учитывая динамику товарных рынков, особенности внутренней и внешней политики Российской Федерации возникает необходимость разработки единого целевого программного документа, содержащего целостные системные поручения, направленные на активное содействие развитию конкуренции, в форме Национального плана развития конкуренции в Российской Федерации на 2017-2019 годы, утверждаемого указом Президента Российской Федерации.

Национальный план призван закрепить основные направления развития конкуренции, базовые ценности, цели и принципы государственной политики в ее реализации и в этом контексте он ориентирует и организует деятельность федеральных органов государственной власти, органов власти субъектов Российской Федерации, органов местного самоуправления, Общественной палаты Российской Федерации, саморегулируемых организаций, общественных организаций, профессиональных союзов, советов потребителей

Таким образом, ключевыми проблемами, препятствующими развитию российской конкуренции, прежде всего, являются: сохранение государственно-монополистических тенденций в экономике; картелизация российской экономики; системные проблемы законодательства о закупках.

ЗАКЛЮЧЕНИЕ

Монополия - это тип рыночной структуры, который характеризуется наличием только одного продавца и множества покупателей.

К основным признакам монополии следует относить:

- на рынке действует только одна фирма, производящая данный продукт. Следовательно, поведение фирмы-монополиста аналогично поведению отрасли в целом;

- монополист производит уникальный продукт, не имеющий заменителей. Покупатели либо покупают его, либо обходятся без него;

- фирма-монополист воздействует на рыночную цену. Кривая спроса у монополиста имеет отрицательный наклон. Монополист «ищет» ту цену, которая приносит ему максимальную прибыль. Поэтому его называют «искателем цены», или «диктующим цену» (price-searcher). Но это не означает, что монополист может назначить сколь угодно высокую цену;

- вступление в отрасль заблокировано, то есть существуют технические, экономические, юридические и другие барьеры вступления в отрасль.

- существуют ограничения в доступности информации. Например, технологические, когда фирма держит в секрете технологию производства своей продукции.

Последствия монополизма проявляются в том, что у монополии появляются возможность и стимулы к сознательному, устойчивому и значимому ограничению производства и торговли. Обычно эта возможность тем больше, чем больше концентрация на данном рынке. В таких случаях появляется необходимость использовать как защитные меры (антимонопольное регулирование), так и меры, направленные на развитие конкурентной среды.

На создание условий добросовестной конкуренции и предотвращения монополизации рынка направлена государственная антимонопольная политика. Она выполняет важнейшие функции в развитии национальной экономики, так как создает условия повышения конкурентоспособности отечественного производителя и экономики в целом. Антимонопольная политика является ключевым фактором, определяющим конкурентоспособность и эффективность предприятий с одной стороны, и уровень жизни граждан, с другой.

Среди основных направлений антимонопольной политики государства выделяют:

- прямое регулирование цен;

- налогообложение;

- регулирование естественных монополий.

Антимонопольная политика России направлена на повышение эффективности и конкурентоспособности российской экономики, модернизацию предприятий и, тем самым, на создание условий для обеспечения потребностей граждан Российской Федерации в товарах и услугах экономически эффективным образом.

Антимонопольная политика является инструментом реализации следующих направлений Концепции долгосрочного социально-экономического развития Российской Федерации: во-первых, формирование институциональной среды инновационного развития, во-вторых, снижение инфляции, в-третьих, создание условий для повышения качества и уровня жизни населения, в-четвертых, развития национальной конкурентоспособности.

В настоящее время устойчивая тенденция к повышению концентрации производства во многих отраслях на мировом рынке способствует слияниям и укрупнениям российских компаний. Однако сам факт высокой концентрации не означает низкого уровня конкуренции на рынке. Напротив, для ряда отраслей высокий уровень концентрации является необходимым условием эффективности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Агабеков С.И., Кокурин Д.И., Левина Е.А. Выявление монополизма на производных рынках // Современная конкуренция. - 2016. - №6. – С.39-42.

- Азоев Г.Л. Конкуренция: анализ, стратегия и практика. - М.: Центр экономики и маркетинга, 2013. - 208 с.

- Базылев Н.И., Базылева М.Н. Экономическая теория. - М.: Норма, 2014. – 427 с.

- Баринов Н.А. Антимонопольноя законодательство РФ (вопросы теории и практики). - Волгоград, изд-во ВГУ, 2014. – 367 с.

- Борисов Е.Ф. Экономическая теория в вопросах и ответах. - М.: Проспект, 2013. – 391 с.

- Войтов А.Г. Экономика: Общий курс. - М.: Маркетинг, 2015. - 584 с.

- Ворожейкин В.Н. Антимонопольное регулирование: федеральный и региональный аспекты. – Спб.: Норма, 2015. – 281 с.

- Груничев А. Монополии, монополизм и развитие конкуренции // РИСК: Ресурсы, информация, снабжение, конкуренция. - 2015. - №4. – С.51-55.

- Еникеева Д.Д. К вопросу об организационно-хозяйственных формах монополий в современной экономике России // Сборник научных трудов Sworld по материалам международной научно-практической конференции. - 2012. - т. 21. - № 2. - с. 92..

- Караева Ф.Е, Жанатаева А.Х. Максимизация прибыли как один из факторов конкурентной борьбы хозяйствующего субъекта // Экономический анализ: теория и практика. – 2015. - №22. – С.31-35.

- Карибов А. Постиндустриальные перспективы развития конкуренции и монополии // Власть. – 2014. - № 8. – С. 76.

- Конкуренция и антимонопольное регулирование / Авдашева С.Б., Аронин В.А., Ахполов И.К. и др. - М.: Логос, 2013. - 368 с.

- Малкина М.Ю., Абросимова О.Ю. Анализ особенностей функционирования естественных монополий в современной России // Экономический анализ: теория и практика. - 2012. - № 12. - С. 56-59.

- Меркулова Ю. Особенности российского отраслевого монополизма // Общество и экономика. - 2016. - №4. – С.45-48.

- Миронов В., Яковлев А. Российский монополизм и антимонопольные законы в России и других странах // Экономист. - 2015. - № 6. – С.46-50.

- Монополизм и антимонопольная политика / Под ред. А.В. Барышева, Ю.В.Сухотина, В.Н.Богачева. – М.: Наука, 2014. – 216 с.

- Пичурин И.И. Общественные издержки монопольной власти // Экономическая теория. - 2016. - № 1. - С. 112 – 114.

- Чемберлин Э. Теория монополистической конкуренции. – М.: ИЛ, 2012. -204 с.

- Экономическая теория / Под ред. В.Д. Камаева. — М.: Гуманит. изд. центр ВЛАДОС, 2015. – 496 с.

- Экономическая теория / Под ред. А. И. Добрынина, Л. С. Тарасевича. - СПб.: Изд. СПбГУЭФ, Изд. «Питер», 2016. – 437 с.

Количество выданных и исполненных предупреждений в 2012-2016 гг.

- Эффективность менеджмента организации(Основы эффективности менеджмента организации)

- Налоговый контроль и налоговые проверки(Понятие и сущность налоговых проверок)

- Построение организационных структур(Понятие и виды организационных структур)

- Налоговый учет по налогу на имущество организаций (Правовые основы налогообложения организации)

- Финансовая политика и ее реализация в Российской Федерации(Теоретические основы финансовой политики и ее задач)

- Финансовая политика и ее реализация в Российской Федерации(Теоретические основы финансовой политики и ее задачи)

- Совершенствование кадрового менеджмента в системе государственной гражданской службы: приоритеты и тенденции

- Государственная социальная политика в сфере занятости молодежи - региональный аспект(Сущность и понятие рынка труда)

- Игра как метод воспитания(Теоретические аспекты игры)

- Влияние сюжетно-ролевой игры на развитие личности детей дошкольного возраста (Теоретические аспекты игры)

- Игра как метод воспитания (Игра и ее общая характеристика)

- Организация индивидуальной работы с младшими школьниками