Прогнозирование эффективности реальных инвестиций коммерческого банка (на примере АО «БКС –Инвестиционный Банк»)

Содержание:

ВВЕДЕНИЕ

В современном мире конкуренция является мотиватором для кредитных организаций, связанных с финансовой деятельностью. Одним из направлений финансовой деятельности в банковской сфере является инвестиции в форме капитальных вложений в отрасли экономики страны. Инвестиции в период санкций особенно важны, так как позволяют экономике страны модернизировать и развивать отрасли, такие как промышленность, сельское хозяйство и т.д.

Банковские инвестиции позволят предприятиям проложить путь к собственному развитию и росту их финансового потенциала, выйти на новые рынки сбыта, производить новые виды продукции, расширить объемы выпуска.

Таким образом, банки сталкиваются с тем, что им необходимо участвовать в инвестиционной деятельности, осуществляемой в форме капитальных вложений, которая позволит нарастить уже имеющиеся доходы и быть конкурентоспособными на рынке финансовых услуг. Банк выделяет средства на финансирование инвестиционной программы из своих активов (например, ссудная задолженность, капитал, прибыль), а недостающие средства привлекает из внешних источников (например, межбанковское кредитование, государственная поддержка, иностранные инвестиции, заемные средства других банков).

Инвестиционная деятельность всегда сопровождается рисками, например, неполучения ожидаемого эффекта от реализации инвестиционного проекта, и неопределенности, которая может иметь значительные колебания. С помощью методики оценки эффективности инвестиционных проектов можно спрогнозировать ситуацию на перспективу, при имеющихся на данный момент показателях деятельности, что позволит заранее устранить некоторые риски и неопределенности. Для этого необходимо рассчитать группу показателей с учетом особенностей, включаемых данные о денежных потоках банка.

Актуальность данной работы в том, что банк связан с инвестиционной деятельностью, осуществляемой в форме капитальных вложений и ему необходимы свободные денежные средства для формирования инвестиционной программы. Инвестиционная программа позволит выйти на инвестиционный рынок, привлечь новых инвесторов, повысить устойчивость среди других банков и в экономической ситуации в стране, а также увеличить свой финансовый результат.

Целью работы является изучение теоретических, методических и практических аспектов финансового анализа инвестиций в форме капитальных вложений в банковской сфере.

В рамках указанной цели необходимо решить следующие задачи:

- изучить теоретические аспекты инвестиционной деятельности в банковской сфере, осуществляемой в форме капитальных вложений;

- исследовать особенности проектного финансирования, как актуального метода инвестиционной деятельности в современных условиях и методику оценки эффективности инвестиционных проектов;

- дать оценку существующей инвестиционной деятельности банка;

- предложить пути совершенствования инвестиционной деятельности банка в рамках анализа инвестиционной программы;

- провести оценку эффективности участия в инвестиционном проекте.

Предметом исследования является финансовый анализ инвестиций в форме капитальных вложений.

Объект исследования представляет собой инвестиционная программа акционерного общества «БКС-Инвестиционный Банк», основная деятельность которого заключается в оказании финансовых услуг.

1. Теоретические аспекты инвестиций в форме капитальных вложений в банковской деятельности

1.1 Сущность инвестиционной деятельности в банковской деятельности

Современные коммерческие банки выполняют широчайший спектр финансовых услуг. Одним из ключевых направлений в банковской деятельности является инвестиционная деятельность, которая является самым доходным направлением. Сейчас в экономической литературе нет какого-либо четкого, общепринятого определения понятия «инвестиций» и «инвестиционная деятельность».

К примеру, Федеральный Закон Российской Федерации «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» приводит следующие определения понятиям «инвестиции» и «инвестиционная деятельность». Согласно закону, инвестиционная деятельность представляет собой вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта [4, ст. 1].

Что касается понятия в экономической литературе, то остановимся на таком определении инвестиций:

Инвестиции - это вложение капитала в любой его форме (имущество, деньги, ценные бумаги и т.д.) в объекты экономики для получения прибыли или решения каких - либо социальных задач [5, с. 113].

Чем выше уровень прибыли инвестора на инвестируемый капитал, тем больше его заинтересованность в осуществлении инвестиционной деятельности.

Существуют следующие виды инвестиций: финансовые инвестиции, материальные вложения и нематериальные инвестиции [6, с. 24].

Финансовые инвестиции - это совокупность денежных затрат под различные виды финансовых активов (таких как акции, государственные ценные бумаги и т.п.).

Материальные вложения (иначе инвестиции) - это, прежде всего, вложенные средства в недвижимость или иное имущество (здания, сооружения, оборудование, товарные запасы или стройматериалы).

Нематериальные инвестиции - это тоже финансовые вложения в различные исследования, в рекламную деятельность или подготовку персонала.

Практически все экономисты, в том числе Андрианов А. Ю. сходятся в том, что инвестиции - это долгосрочные вложения средств с целью получения прибыли в дальнейшем [8, с. 97].

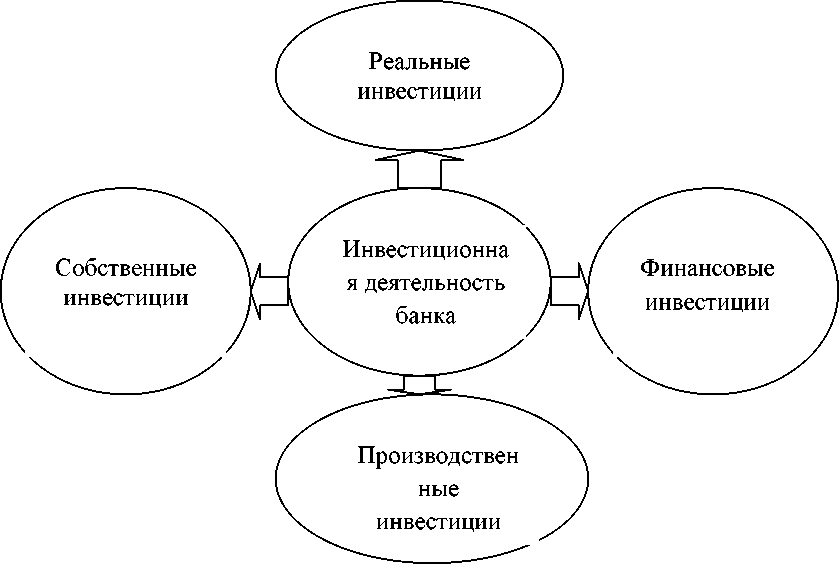

Разберем теперь направления инвестиционной деятельности коммерческих банков [10, с. 54].

Рисунок 1 - Направления инвестиционной политики коммерческого банка

Поскольку коммерческие банки не ведут деятельность в сфере производства, реальные инвестиции банками могут осуществляться в виде вложений в недвижимость, драгоценные металлы, предметы коллекционирования, имущественные и интеллектуальные права, а также лизинг.

Вложения в недвижимость могут приносить доход в виде прироста рыночной стоимости и арендной платы. Однако осуществление вложений в недвижимость предполагает наличие достаточных долгосрочных источников финансирования инвестиций и является целесообразным для крупных банков.

Вложения в драгоценные металлы, камни и предметы коллекционирования не направлено на извлечение прибыли в ближайшем будущем и осуществляется банками, обладающими достаточной ресурсной базой или проводящими политику вложений в рисковые активы с неопределенной рыночной оценкой в расчете на получение в перспективе высоких доходов [10, с.55].

Финансовые инвестиции банков включают вложения в ценные бумаги, срочные депозиты в других банках, инвестиционные кредиты, паи и долевые участия.

Основой финансовых инвестиций являются вложения в ценные бумаги -долговые обязательства (векселя, депозитные сертификаты, государственные и муниципальные ценные бумаги, прочие виды обязательств, эмитируемые юридическими лицами), долевые ценные бумаги (акции), производные ценные бумаги (деривативы).

Как банковский продукт инвестиционный кредит - это долгосрочный целевой заем, выдаваемый под конкретную инвестиционную программу. Сумма сделки по такому виду ссуды может исчисляться сотнями миллионов рублей, и это обстоятельство закономерным образом обусловило отличительные особенности инвестиционного кредита [11, с. 103]:

- в данном случае банк выступает в роли инвестора, берущего на себя большую часть рисков, сопряженных с реализацией проекта;

- такой заем может быть выдан только соискателю с реальным практическим опытом построения успешного бизнеса;

- залоговые обязательства по кредиту должны обеспечиваться ликвидным имуществом потенциального заемщика;

- с помощью такого займа юридическое лицо может финансировать текущие цели, в том числе раздельно.

Производственные инвестиции, выступающие как форма участия банков в капитальных затратах хозяйствующих субъектов, осуществляются путемпредоставления инвестиционных кредитов и различных способов участия в финансировании инвестиционных проектов.

Коммерческие банки участвуют в финансировании инвестиционного проекта путем предоставления кредита, акционирования, формирования и расширенияуставного капитала,лизинга или различных сочетаний этих способов. Инвестируя средства в инвестиционный проект, банк получает не только прибыль, но и возможность участия в управлении создаваемым или реконструируемым предприятием, которая основана на приобретении им права долевой собственности на имущество предприятия, оформленное паем или пакетом акций, а также использование договора об участии в управлении.

Производственные инвестиции банков конкретно связаны с финансированием реального сектора экономики. Реализация данной миссии банков способствует устойчивому экономическому росту и самого банка, и страны в целом.

По данным Банка России показатель банковских инвестиций в основной капитал должен превышать 16 %. Следовательно, наблюдаем недоиспользование потенциала российских банков в финансировании роста инвестиций в основной капитал предприятий [13, с. 2].

Инвестиции в собственную деятельность банка включают вложения в развитие его материально-технической базы и совершенствование организационного уровня.

Направления этих вложений зависят от того, какие задачи банк предполагает осуществить с их помощью. В зависимости от направления инвестирования можно выделить:

- инвестиции, обеспечивающие повышение эффективности банковской деятельности. Они направлены на создание условий для снижения банковских издержек за счет улучшения технического оснащения, совершенствования организациибанковской деятельности, условий труда, обучения персонала, осуществления исследований и разработок;

- инвестиции, ориентированные на расширение и диверсификацию банковских услуг. Такие инвестиции предполагают расширение ресурсной и клиентской базы, увеличение круга банковских операций, создание новых подразделений, способных обеспечить производство новых видов банковских услуг;

- инвестиции, связанные с необходимостью соблюдения требований органов государственного регулирования. Данные вложения осуществляются при необходимости удовлетворить требования регулирующих органов в части создания определенных условий банковской деятельности.

Эффективность от инвестиций в развитие банка достигается в том случае, если в результате произведенных затрат обеспечивается улучшение его финансового состояния, переход в более высокую рейтинговую категорию.

Итак, все перечисленные направления инвестиционной деятельности в банковской сфере связаны друг с другом. Привлекая средства предприятий и населения, других финансовых организаций и прочее, банки формируют свои финансовые ресурсы, чтобы разместить их с целью получения прибыли. В этой связи объёмы и структура привлеченных ресурсов выступают ключевыми факторами осуществления банками инвестиционной деятельности.

Таким образом, подведем итог. Рост доходов и прибыли выступает одной из основных целей инвестиционной банковской деятельности. Другой важнейший аспект положительного влияния инвестиционной деятельности заключается в диверсификации направлений вложений ресурсов, приносящих банкуустойчивые доходы, что выступает одним из способов регулирования банковских рисков. Также операции банка, связанные синвестированием,участвуют в процессе управления ликвидностью, так как имеют характеристики срочности и зависят от сроков и объёмов привлеченных банком ресурсов. Участие в кредитовании инвестиционных проектов, а также инвестиционные услуги банка как посредника, помимо огромного значения в макроэкономическом плане, положительно влияют на имидж банков, способствует росту клиентской базы и продаж банковских продуктов, укреплению конкурентной позиции.

Но хотелось отметить основную важную проблему осуществления банковской инвестиционной деятельности. Она заключается в том, что большая часть кредитных организаций осуществляют инвестирование в крупные инвестиционные проекты, не уделяя достаточного внимания малым либо микро-проектам на региональном уровне, которые также могут привести высокую доходность от вложений. Однако, из -за отсутствия инвестиций данные проекты закрываются.

1.2 Проектное финансирование как метод инвестиционной банковской деятельности

В настоящее время особую актуальность приобретают вопросы, связанные с расширением объемов финансирования инвестиционных проектов в форме капитальных вложений, которые характеризуются высоким уровнем социальной и инфраструктурной значимости для региональной экономики. Для реализации этих вопросов, наряду с традиционными методами кредитования существуют более современное проектное финансирование. Проектное финансирование представляет собой кредитование, при котором инвестиционный проект обслуживает долговые обязательства самостоятельно, то есть доходы от его реализации.

Следовательно, возникает необходимость изучения проектного финансирования, как наиболее эффективного метода инвестиционной деятельности банка.

Проектное финансирование получило широкое развитие в 70-х гг. прошлого века и выделилось в отдельное направление инвестиционной банковской деятельности. Проектное финансирование в банковской деятельности рассматривается как способ долгосрочного заемного финансирования крупных и средних проектов в рамках региона посредством финансового инжиниринга, основанного на займе под денежный поток, создаваемый непосредственно самим инвестиционным проектом [15, с. 186].

Проектное финансирование можно рассматривать только как единый комплекс, сочетающий в себе различные формы долгового и долевого финансирования и включающий в себя все аспекты разработки и реализации инвестиционного проекта в рамках капитального вложения.

В настоящее время проектное финансирование в рамках капитального вложения используется для обеспечения необходимыми средствами проектов по созданию и реконструкции производств, создания новых предприятий и производства новых видов продукции.

При проектном финансировании банк может выступать как финансовый консультант, управляющий займами, также как кредитор. Роль финансового консультанта и управляющего займами, как правило, выполняет инвестиционный банк, получающий вознаграждение в форме комиссии, кредитора - коммерческий банк, получающий в основном процентный доход, а также комиссию.

Ключевой особенностью данного вида кредитования является и то, что инвестиционный цикл выступает компетенцией банковского сектора.

Банки, консультирующие инвестиционный проект, предоставляют следующие услуги [15, с. 193]:

- выполнение работ по обоснованию проекта;

- создание схем финансирования проекта;

- поиск инвестиционных проектов, их оценка и отбор;

- предварительные переговоры с различными финансовыми организациями.

Резюмируя, с позиции банковского сектора содержание проектного финансирования связываем с предоставлением целевых кредитов на реализацию инвестиционных проектов, позволяющим использовать различные сочетания стандартных банковских инструментов и услуг.

Банки, занимающиеся организацией проектного финансирования, выделяют шесть основных этапов цикла инвестирования:

- поиск объектов вложений;

- оценка рентабельности и риска проекта;

- создание схемы кредитования;

- заключение соглашений с участниками проектного финансирования;

- выполнение производственной, коммерческой и финансовой программы до полного погашения кредитов;

- оценка финансовых результатов проекта и их сопоставление с запланированными показателями [15, с. 202].

Традиционный портфель кредитных продуктов, предоставляемых клиенту при финансировании инвестиционных проектов в рамках проектного финансирования, выглядит следующим образом:

- инвестиционный кредит (кредитная линия);

- синдицированное кредитование;

- межбанковское связанное финансирование импортных поставок оборудования или услуг с участием экспортных кредитных (страховых) агентств стран-поставщиков;

- финансовый лизинг;

- торговое финансирование;

- документарные операции;

- различные комбинации стандартных кредитных продуктов.

Основными игроками на отечественном рынке банковского проектного финансирования на сегодняшний день можно считать Сбербанк, Россельхозбанк, Альфабанк и ВТБ. Развивают проектное финансирование также Промсвязьбанк, Газпромбанк, Банк Москвы, банк «ФК Открытие», Международный инвестиционный банк и Евразийский банк развития [17, с.126].

Участие кредитных организаций в проектном финансировании отмечается в таких областях как:

- легкая промышленность;

- производство стройматериалов;

- добыча полезных ископаемых (золотодобыча);

- ТЭК;

- сфера услуг (гостиничный бизнес, спортивно-развлекательные и досуговые услуги);

- строительство коммерческой и жилой недвижимости и пр [17, с. 133].

Объективно можно отметить вклад банковского сектора в реализацию федеральной программы проектного финансирования в области сельского хозяйства. Два аграрных инвестпроекта в Республике Марий-Эл и Тамбовской области (13 млрд. рублей кредитных средств Россельхозбанка) соответствуют основным направлениям деятельности Правительства РФ на период до 2018 года в части стимулирования роста производства основных видов сельскохозяйственной и пищевой продукции [18, с. 28].

Однако следует подчеркнуть, что на сегодняшний день отсутствует официальная статистика Банка России относительно объемов проектного финансирования. Банки не раскрывают условия своего участия в инвестиционных проектах, что свидетельствует о незрелости данного сегмента рынка банковских услуг и, соответственно, отрицательно влияет на развитие инвестиционной деятельности.

Кроме того, прослеживается тенденция официального позиционирования отечественными банками себя в качестве активных участников рынка проектного финансирования. Банки, как правило, предлагают операции исключительнопо кредитованию инвестиционныхпроектов, ошибочно называя эти услуги проектным финансированием в маркетинговых целях.

В свою очередь, проектное финансирование несет в себе разнообразные риски. Все возможные виды проектных рисков выделить не возможно по причине отраслевой, субъектной, географической уникальности процесса в каждом конкретном случае.

Вместе с тем, на сегодняшний день наиболее известны следующие риски в проектном финансировании [18, с. 29]:

- риск завершения строительства проекта;

- технологический риск;

- операционный риск;

- рыночный риск;

- процентный;

- валютный риск;

- риск участников проекта;

- риск синдицирования кредита и другие.

Коммерческим банкам следует корректно выявлять проектные риски и объективно оценивать вероятность их наступления, а также возможные последствия в целях обеспечения надлежащего покрытия с использованием адекватных технологий и инструментов. Это особенно актуально в ситуациях, когда возможность регресса к заемщику или спонсорам проекта ограничена, что является типичным для классического проектного финансирования.

Также важно, чтобы выбор процедур рассмотрения проектов обеспечивал максимальную нейтрализацию субъективного фактора, который зачастую сопровождает кредитный и инвестиционный процессы. Принятие правильного решения о финансировании того или иного проекта, безусловно, является залогом успеха деятельности банка.

Управление рисками в проектном финансировании начинается с определения как можно большего числа отрицательных событий, затем -минимизации влияния событий, которых нельзя избежать, и одновременно обеспечения средств на покрытие непредвиденных расходов.

К наиболее эффективным способам снижения рисков проектного финансирования следует отнести [16, с. 209]:

- создание резервного фонда;

- распределение рисков между участниками проекта;

- хеджирование валютных рисков;

- предоставление гарантий, страхование;

- привлечение независимой надзорной компании для мониторинга объекта, качества и цены работ по проекту.

Способами минимизации проектных рисков, наиболее часто практикуемыми банками, являются: привлечение лицензионных оценщиков и аудиторов для анализа отдельных видов рисков; проведение детального изучения структур и лиц, принимающих участие в проекте; мониторинг определенных рисков в ходе реализации проекта (технический надзор, инжиниринговые и сюрвейерские услуги).

Для эффективного уменьшения проектных рисков, предлагается следующая последовательность управления рисками:

- выявление рисков;

- оценка рисков;

- выбор методов и инструментов управления рисками;

- применение выбранных методов и инструментов; оценка результатов [18, с.30].

Данный алгоритм позволит более детально подойти к обнаружению рисков, прогнозированию ситуации, которая может повлечь за собой возникновение угрозы, а также эффективных методов по предотвращению рисковой ситуации.

Однако самым эффективным методом является экспертная оценка проекта до начала финансирования (особенно структура капитала, средневзвешенная стоимость, «запас прочности» проекта). Именно на этом этапе должны быть выявлены все возможные трудности при реализации проекта и найдены необходимые инструменты для снижения всех возможных выявленных рисков.

Таким образом, исследование аспектов банковского финансирования инвестиционных проектов приобретает дополнительную актуальность в условиях экономической стагнации. С учетом этапов рассмотрения инвестиционной заявки в структурах банка, особое внимание должно уделяться комплексному анализу рисковой составляющей потенциального инвестиционного проекта.

2. Прогнозирование эффективности реальных инвестиций коммерческого банка на примере АО «БКС –ИнвестиционныйБанк»

2.1 Описание инвестиционной программы банка

АО «БКС Банк» — средний по размеру активов столичный банк. Изначально был ориентирован на предоставление клиентам инвестиционно-банковских услуг, в настоящее время развивает розничное направление, обслуживание малого и среднего бизнеса с упором на дистанционные сервисы. Основной источник фондирования — средства юридических и физических лиц. Банк активен на рынках межбанковского кредитования, ценных бумаг и конверсионных операций. Кредитная организация входит в Финансовую Группу БКС и на 100% подконтрольна ООО «Компания БКС».

АО «БКС Банк» (Универсальная лицензия на осуществление банковских операций № 101 от 29.11.2018) — универсальный коммерческий банк, входящий в состав финансовой группы БКС. Единственным акционером БКС Банка является ООО «Компания БКС» — входит в число лидеров среди российских брокеров по оборотам, по темпам роста региональной сети и клиентской базы. Банк имеет подтвержденный рейтинг кредитоспособности «Эксперт РА» на уровне ruBBB+ (стабильный).

АО «БКС Банк» осуществляет деятельность по всей территории России, имеет филиалы в г. Москве и г. Новосибирске и насчитывает 52 кредитно-кассовых офиса в регионах страны по состоянию на август 2019 г.

АО «БКС Банк» предоставляет полный спектр финансовых продуктов и услуг для физических лиц, предпринимателей и юридических лиц. Благодаря открытой архитектуре финансовой группы Банк предлагает своим клиентам не только традиционные банковские продукты, но и различные инвестиционные инструменты. Для поддержания высокого уровня клиентского сервиса и разработки продуктов, банк использует как собственные инновационные идеи, так и лучшие мировые практики, в том числе предоставляет высокотехнологичные дистанционные сервисы, позволяющие клиентам получать банковское обслуживание без посещения офисов.

В соответствии с решением общего собрания акционеров Банка от 19.07.2006 года (протокол №96) изменены фирменное (полное официальное) и сокращенное наименования Банка на Открытое акционерное общество «БКС Банк» и ОАО «БКС Банк», соответственно.

На основании решения единственного акционера от 22.11.2007 года (решение №10) фирменное (полное официальное) наименование Банка изменено на Открытое акционерное общество «БКС — Инвестиционный Банк». В соответствии с решением Правления Банка от 3.03.2008 года (протокол №б/н) новое фирменное наименование начинает использоваться с 3.03.2008.

19.12.2007 г. Банк России зарегистрировал дополнительный выпуск акций ОАО «БКС Банк» в размере 400 000 000 рублей. Объем уставного капитала Банка, включающий итоги выпуска, составил 558 500 000 рублей. Увеличение уставного капитала позволяет гарантировать высокий уровень надёжности Банка и расширяет границы сотрудничества с клиентами.

19.12.2007 г. Банк России зарегистрировал дополнительный выпуск акций ОАО «БКС Банк» в размере 400 000 000 рублей. Объем уставного капитала Банка, включающий итоги выпуска, составил 558 500 000 рублей. Увеличение уставного капитала позволяет гарантировать высокий уровень надёжности Банка и расширяет границы сотрудничества с клиентами.

9 ноября 2009 г. Главным управлением Банка России по Новосибирской области зарегистрирован отчет об итогах дополнительного выпуска акций ОАО «БКС Банк». Объем уставного капитала Банка после завершения размещения акций составит 867 750 тыс. руб.

16 сентября 2010 г. Департаментом лицензирования деятельности и финансового оздоровления кредитных организаций Банка России зарегистрирован отчет об итогах дополнительного выпуска акций ОАО «БКС Банк». Объем уставного капитала Банка после завершения размещения акций составил 1558,5 млн руб.

В соответствии с решением единственного акционера от 3 октября 2014 года (решение №46) наименование Банка изменено на Акционерное общество «БКС — Инвестиционный Банк», АО «БКС Банк».

В соответствии с решением единственного акционера от 16 августа 2018 года (решение №68) наименование банка изменено на Акционерное общество «БКС Банк», АО «БКС Банк».

В Кредитно-кассовом офисе руководством банка занимается управляющий, которому непосредственно подчиняются следующие отделы:

- Юридический отдел, который осуществляет: правовое обеспечение деятельности офиса; защиту прав и его интересов; юридическую экспертизу распорядительных и нормативных документов, договоров, кредитных заявок.

- Кредитный отдел формирует кредитные заявки, оценивает кредитоспособность заёмщиков, мониторит финансовое состояние заёмщиков и соблюдение заёмщиками условий заключённых кредитных договоров; осуществляет кредитные операции; сопровождает кредитный риск; ведет кредитные дела.

- Отдел финансового анализа и планирования: разрабатывает финансовые планы, рассчитывает окупаемость проектов, осуществляет текущий контроль исполнения утверждённых финансовых планов и подготавливает отчёты об их исполнении.

- Операционный отдел обслуживания физических и юридических лиц ведет корреспондентские счёта в расчётном подразделении Банка России, осуществляет расчётное обслуживание и вкладные операции физических и юридических лиц.

- Отдел учёта и отчётности ведет внутренний учёт, оформляет, сопровождает и контролирует банковские операции, формирует бухгалтерскую, финансовую и налоговую отчётность.

- Отдел кассовых операций.

- Отдел валютных и экспортных операций.

- Отдел банковских карт:

Кредитно-кассовый офис АО «БКС-Инвестиционный Банк» в г. Томске открывает предприятиям и организациям все виды счетов в рублях и во всех основных валютах. Кредитно-кассовый офис в г. Томске производит по счетам клиентов следующие операции: безналичные расчеты по платежным документам; обработка платежных документов; операции с аккредитивами; операции по ведению валютных счетов; операции по чистым платежным поручениям-переводам; неторговые операции и прием и выдача наличных денежных средств.

Наибольшая доля инвестиций АО «БКС-Инвестиционный Банк» за анализируемый период это вложения в ценные бумаги. Проведенная оценка эффективности в ценные бумаги показала, что эффективность вложений в ценные бумаги падает с 36,64% в 2018 году до 6,33% в 2019 году. В первую очередь это связано с повышением показателя обесценивания ценных бумаг, в том числе с увеличением рисков на рынке ценных бумаг (процентных и фондовых рисков).

В результате этого, можно сказать, что банку необходимо совершенствовать свою инвестиционную деятельность на перспективу, а именно: вкладывать свободные денежные средства не в ценные бумаги, а в промышленность и сельское хозяйство. Именно, эти направления инвестиционной деятельности становятся наиболее актуальными.

Итак, для реализации этих целей, вначале необходимо составить инвестиционную программу.

Инвестиционная программа банка - это сложившийся комплекс работ, который включает следующие основные фазы:

- определение объекта инвестирования;

- финансирование капитальных вложений;

- контроль за их использованием.

АО «БКС-Инвестиционный Банк» осуществляет деятельность в сфере финансовых услуг. В рамках Томской области принята региональная программа стратегического развития, которая является программным документом администрации области. В ней определены конкурентные возможности региона, его перспективы в деле привлечения инвестиций и методы достижения поставленных целей. В рамках стратегии рассматриваются инвестиционные предложения в сельском хозяйстве и промышленности, которые в перспективе должныулучшить показатели производства молока, мяса из индейки, овощей и т.п. Банки, находящиеся на территории Томской области должны принять активное участие в реализации этих инвестиционных предложений. Реализация данных целей будет обеспечена за счет повышения экономической эффективности отдельных секторов хозяйства и ведущих предприятий Томской области путем привлечения значительных объемов инвестиций для их развития.

В случае если цели стратегии будут реализованы, то это автоматически сможет улучшить местный инвестиционный климат.

В настоящее время разработана инвестиционная программа АО «БКС- Инвестиционный Банк», которая рассчитана на период 2020-2022 гг. Главной целью инвестиционной программы является обеспечение населения города Барнаула и Алтайского края в молоке, овощах, мяса из индейки, что даст дополнительные рычаги в развитии региональной экономики.

В инвестиционную программу включены следующие инвестиционные предложения:

- Строительство тепличного хозяйства по выращиванию овощей (сельское хозяйство);

- Создание товарной фермы на 200 голов молочной породы (сельское хозяйство);

- Строительство цеха по переработке автомобильных шин в резиновую крошку и производство плитки из нее (промышленность);

- Строительство фермы для выращивания индейки (сельское хозяйство);

В состав проекта инвестиционной программы 2020-2022 АО «БКС- Инвестиционный Банк» вошли 4 инвестиционных проекта, отраженные в таблице 1.

Таблица 1

Инвестиционные проекты, входящие в инвестиционную программу банка 2020-2022 гг.(млн.руб.)

|

Наименование |

Отрасль |

Год начала и окончания строительства |

Полная стоимость кап.вложе ний |

Собственн ые средства |

Банковские Вложения (займы) |

|

|

1 |

Модернизация тепличного хозяйства по выращиванию овощей |

Сельское хозяйство |

2020-2020 |

14.43 |

4.0 |

10.43 |

|

2 |

Создание фермы на 200 голов молочной породы |

Сельское хозяйство |

2020-2021 |

18.76 |

3.0 |

15.76 |

|

3 |

Строительство цеха по переработке автомобильных шин в резиновую крошку и производство плитки |

Промышлен ность |

2020-2022 |

36.09 |

6.0 |

30.09 |

|

4 |

Строительство фермы для |

Сельское хозяйство |

2020-2021 |

17.29 |

5.0 |

12.29 |

|

выращивания индейки |

Вышеперечисленные проекты являются актуальными в современных условиях. К примеру, диетическое мясо индюков отличается превосходным вкусом и постепенно завоевывает заслуженную популярность. Современные тяжелые индюшиные кроссы - BUT-8, Big-9, Big-6 поражают производительностью. К пяти месяцам самцы могут весить почти 25 кг, самки - около 12 кг, что делает их выращивание выгодным делом.

Или, тепличный бизнес в России считается перспективным направлением. Это особенно актуально на территориях с суровыми климатическими условиями, к которым можно отнести большинство регионов РФ. Данная отрасль имеет большое значение, так как призвана снабжать население региона свежими овощами и зеленью, спрос на которые в последние годы неуклонно растет. Сегодня люди готовы тратить все больше средств на овощи и зелень, чем это было 15 - 20 лет назад. Мода на здоровое питание заставляет людей выделять все больше средств из своего бюджета на покупки столь важных для организма человека продуктов. Основные клиенты тепличного хозяйства: оптовые перекупщики, перерабатывающие заводы и розничные торговые сети.

С 2020 года запрещено автошины помещать на городские свалки. За нарушение будет грозить наказание. В связи с этим перед регионами страны встала задача утилизировать автомобильные шины. По мнению экспертов, в ближайшие пять лет в России прогнозируется активный рост спроса на резиновую крошку.

2.2 Финансовый план инвестиционной программы банка

Финансовый план представляет собой предполагаемые финансовые затраты, источники их финансирования и ожидаемые финансовые результаты. С помощью него осуществляется контроль финансовой обеспеченности инвестиционной программы на всех этапах его реализации.

Объем финансирования инвестиционной программы АО «БКС-Инвестиционный Банк» по плану предполагает 68,57 млн. руб. Распределение запланированных объемов финансирования по направлениям инвестиций по годам в прогнозе отражены в таблице 2.

Таблица 2

Распределение объема финансирования по основным направлениям инвестиционной деятельности АО «БКС-Инвестиционный Банк» за период 2020-2022 гг.

|

Направления |

2020 |

2021 |

2022 |

Итого 2020-2022 |

|

Инвестиционная программа, в т.ч. |

50.93 |

15.55 |

2.09 |

68.57 |

|

Модернизация тепличного хозяйства (Проект 1) |

10.43 |

10.43 |

||

|

Строительство фермы на 200 голов молочной породы (Проект 2) |

10.38 |

5.38 |

15.76 |

|

|

Строительство цеха по переработке автомобильных шин в резиновую крошку и производство плитки (ПроектЗ) |

20.00 |

8.00 |

2.09 |

30.09 |

|

Строительство фермы для выращивания индейки (Проект 4) |

10.12 |

2.17 |

12.29 |

Предусмотренный объем финансирования в рамках банковских займов равен 68,57 млн. руб. Как известно, среди источников финансирования выделяют собственные и банковские привлеченные средства. В АО «БКС-Инвестиционный Банк» собственные источники не превышают привлеченные (банковские займы) и составляют 18 млн. руб. и 68,57 млн. руб. соответственно.

Таблица 3

Поступления и расходы по инвестиционной программе в целом за

период 2020-2022 гг.

|

2020 г. |

2021 г. |

2022 г. |

Итого |

|

|

Всего поступления |

84,53 |

92,65 |

127,39 |

304 570 |

|

Всего расходы |

84,53 |

92,65 |

127,39 |

304 570 |

Таблица 4

Финансовый план инвестиционной программы АО «БКС-

Инвестиционный Банк» на 2020-2022 гг., тыс.руб.

|

Показатели |

Проект 1 |

Проект 2 |

Проект 3 |

Проект 4 |

|

|

1 |

Выручка от реализации товаров (работ, услуг) |

34 500 |

45 000 |

112 000 |

26 500 |

|

2 |

Расходы по текущей деятельности (полная себестоимость с учетом управленческих расходов) |

26 950 |

35 560 |

85 030 |

19 300 |

|

3 |

Валовая прибыль |

7 550 |

9 440 |

26 970 |

7 200 |

|

4 |

Внереализационные доходы и расходы (сальдо) |

- 4 410 |

- 5 350 |

- 9 600 |

- 4 780 |

|

5 |

Прибыль до налогообложения |

3 140 |

4 090 |

17 370 |

2 420 |

|

6 |

Налог (ЕСХН, УСН) |

190 |

245 |

1 042 |

145 |

|

7 |

Чистая прибыль |

2 950 |

3 845 |

16 328 |

2 275 |

|

8 |

Привлечение заемных средств (банковские займы) |

10 430 |

15 760 |

30 090 |

12 290 |

|

9 |

Собственные |

4 000 |

3 000 |

6 000 |

5 000 |

|

средтва предприятий |

|||||

|

10 |

Капитальные вложения предприят. |

6 950 |

6 845 |

22 328 |

7 275 |

|

Всего поступления |

48 930 |

63 760 |

148 090 |

43 790 |

|

|

Всего расходы |

48 930 |

63 760 |

148 090 |

43 790 |

В таблице представлена информация о поступлениях и расходах в процессе реализации инвестиционной программы за весь период.

Таким образом, АО «БКС-Инвестиционный Банк» ведет политику финансирования инвестиционной программы так, что, помимо собственных средств предприятий- участников, в начале реализации проекта будут привлечены заемные средства в виде банковских кредитов, а затем финансирование продолжиться за счет внутренних источников предприятий-участников (прибыли).

2.3 Оценка эффективности участия в инвестиционной программе

Для того, чтобы перейти к оценке эффективности участия в проекте, необходимо определить значимость (масштаб) проекта. В зависимости от того какое воздействие окажут результаты реализации на один из рынков (финансовый, продуктов и услуг, труда и т.д.), а также на экологическую и социальную обстановку, выделяют следующие виды проектов:

- глобальные - воздействие на уровне Земли;

- народнохозяйственные - воздействие на уровне страны;

- крупномасштабные - воздействие на отдельные регионы и отрасли страны;

- локальные - не оказывает существенного воздействия на уровне региона и не изменяет уровень и структуру цен на товарных рынках.

В соответствии с указанными видами проектов и их характеристиками, инвестиционный проект АО «БКС-Инвестиционный Банк» является локальным. Для локальных проектов оценивается эффективность для отдельных предприятий - участников и эффективность участия банка в реализации проекта (эффективность банка) [8, п. 2.3].

Расчет показателей эффективности для участников представлен в двух сценариях:

С изменением ставки дисконтирования за расчетный период.

Анализ денежных потоков проводится за 2020 - 2028 гг. расчетный период на основе индекса потребительских цен, который равен 5%. Данные о денежных потоках отражены в финансовой модели АО «БКС-Инвестиционный Банк», на основании которых проводятся дальнейшие расчеты.

Для оценки эффективности участия в инвестиционном проекте для предприятий - участников и банка имеются следующие данные:

- финансовая модель АО «БКС-Инвестиционный Банк» для предприятий- участников;

- налог (ЕСХН и УСН) равен 6% и отражен в выбытии строки «прочее» операционного денежного потока;

- норма дисконта определена экспертно и складывается из безрисковой (8%) и рисковой (4%), и равна 12%;

- ИПЦ равен 5%.

В первую очередь рассмотрим эффективность участия предприятий-участников за расчетный период и сделаем выводы об эффективности принятия участия предприятий с учетом рассмотрения четырех проектов.

Подводя итоги проведения оценки эффективности участия в инвестиционной программе четырех проектов предприятий-участников, можно сказать, что рассмотрение изменения выручки за период 2020-2028 гг. по четырем инвестиционным проекта повлекло за собой разные колебания денежных потоков инвестиционных проектов. Но в целом, инвестиционная программа банка остается эффективной при четырех смоделированных проектах. Банку следует принимать участие в данной инвестиционной программе, так как ЧДД для банка имеет положительное значение.

ЗАКЛЮЧЕНИЕ

Для развития деятельности, предприятию необходимо инвестировать в основной капитал предприятия, тем самым наращивать основные фонды. Капитальные вложения представляют собой возможность модернизировать, реконструировать и отремонтировать собственные основные фонды, что позволяет повысить производительность и эффективность производства, качество изготавливаемой продукции и расширение масштаба ее сбыта. Все эти новшества приведут к росту прибыли, а также заинтересуют инвесторов для вложения собственных средств в основной капитал предприятия.

Инвестиционный проект представляет собой совокупность мероприятий по осуществлению заданной цели, с указанными объемами инвестиций и сроками его реализации. Источниками финансирования проекта являются собственные и привлеченные средства. Недостаток собственных средств вынуждает предприятия привлекать недостающие суммы для финансирования проекта из внешних источников, например, кредит банка, привлеченные инвестиции, лизинг, государственная поддержка и т.д.

Участниками проекта считаются субъекты инвестиционной деятельности по проекту, а именно инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений и общество в целом. Вложение средств участниками может происходить как из собственных, так и заемных средств.

Методические рекомендации по оценке эффективности инвестиционного проекта выделяют несколько показателей, которые были задействованы при заключение об эффективности проекта АО «БКС-Инвестиционный Банк»:

- чистый доход (ЧД);

- чистый дисконтированный доход (ЧДД);

- внутренняя норма доходности (ВНД);

- индексы доходности дисконтированных инвестиций;

- срок окупаемости с учетом дисконтирования и без.

Инвестиционный проект АО «БКС-Инвестиционный Банк» направлен на развитие региональной экономики Алтайского края. К примеру, вложение инвестиций в тепличный бизнес в России считается перспективным направлением. Это особенно актуально на территориях с суровыми климатическими условиями, к которым можно отнести большинство регионов РФ. Данная отрасль имеет большое значение, так как призвана снабжать население Алтайского региона свежими овощами и зеленью, спрос на которые в последние годы неуклонно растет. Сегодня люди готовы тратить все больше средств на овощи и зелень, чем это было 15 - 20 лет назад. Мода на здоровое питание заставляет людей выделять все больше средств из своего бюджета на покупки столь важных для организма человека продуктов. Основные клиенты тепличного хозяйства: оптовые перекупщики, перерабатывающие заводы и розничные торговые сети.

Другим проектом является строительство цеха по переработки автомобильных шин в резиновую крошку для добавления в тротуарную плитку. С 2020 года запрещено автошины помещать на городские свалки. За нарушение будет грозить наказание. В связи с этим перед регионами страны встала задача утилизировать автомобильные шины. По мнению экспертов, в ближайшие пять лет в России прогнозируется активный рост спроса на резиновую крошку.

Капитальные вложения в данную инвестиционную программу банка составляют 68, 57 млн. руб.

После выполнения всех расчетов показателей эффективности для всех случаев были сделаны следующие выводы:

- инвестиционный проект для предприятий-участников рекомендован для рассмотрения участия в нем, так как ЧДД четырех проектов положительный;

- инвестиционный проект рекомендован для участия в нем банка, так как в данном случае банк не имеет расходов и ЧДД положительный;

- срок окупаемости у банка равен 6 лет.

Таким образом, привлечение инвестиций в форме капитальных вложений для модернизации, реконструкции, создания, технического перевооружения основных фондов является грамотным управленческим решением банка. Привлечение банковских инвестиций предприятиями повышают инвестиционный климат в регионе, что играет важную роль в развитии экономики.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ И ИСТОЧНИКОВ

- Российская Федерация. Законы. О Центральном банке Российской Федерации (Банке России) [Электронный ресурс]: Федеральный Закон. [№86-ФЗ от 10.07.2002 [(с изменениями и дополнениями)]. - Режим доступа // СПС «Консультант Плюс».

- Российская Федерация. Законы. О банках и банковской деятельности [Электронный ресурс]: Федеральный Закон. [№17-ФЗ от 03.02.1996 [(с изменениями и дополнениями)]. - Режим доступа // СПС «Консультант Плюс».

- Методические рекомендации по оценке эффективности инвестиционныхпроектов [Электронный ресурс] : утв. министром экономики Рос. Федерации, м-ом финансов Рос. Федерации и Госстроем Рос. Федерации от 21 июня 1999 г. ВК № 477 // КонсультантПлюс: справ. Правоваясистема. URL:http://www.consultant.ru/document/cons doc LAW 28224/

- Инвестиции в России. 2016: Стат.сб./ Росстат. - М., 2015. - 190 с.

- Алешин Л. Н. Анализ динамики инвестиций в основной капитал российских предприятий // Вопросы новой экономики. - 2015. - № 1 (33). - С. 24-30.

- Алисенов А. С. Амортизационная политика как способ стимулированияинвестиций в основной капитал / Евразийский союз ученых. - 2014. - № 7-4 (7). - С. 1013.

- Белоглазова Г.Н. Банковское дело: учебник / Г.Н.Белоглазова. - Спб.: Питер, 2015. - 400 с. - URL https://moluch.ru/archive/107/25504/ (дата обращения: 24.01.2020).

- Буевич С. Ю. Анализ финансовых результатов банковской деятельности:учебн. пособие/С.Ю.Буевич. - М.: КноРус, 2016. -160 с. – URLhttps://moluch.ru/archive/107/25504/ (дата обращения: 24.01.2020).

- Брянцева И. В. Оценка социально-экономической эффективности инвестиций в основной капитал // Экономическое возрождение в России. - 2013. - №3 (37). - С. 54-59.

- Гурфова С. А. Инвестиции в основной капитал как основа социальноэкономического развития страны / С. А. Гурфова, А. М. Пихова // Актуальные вопросы современной экономики. - 2014. - №1. - С. 102-106.

- Гусев С. Н. Регулирование капитальных вложений в экономике: потребности инвесторов и политика государства // Проблемы современной экономики. – 2013 - № 3 (47). - С. 106-111.

- Игонина Л. Л. Роль банков в финансовом обеспечении инвестиций в основной капитал // Финансы и кредит. - 2015. - № 2 (626). - С. 2-13.

- Изряднова О. Инвестиции в основной капитал // Экономическое развитие России. - 2014. - № 4. - С. 63-68.

- Инвестиции : учебное пособие / М. В. Чиненов и [и др.] ; под ред. М. В. Чиненова. - 3-е изд., стер. - М. : КНОРУС, 2011. - 368 с.

- Инвестиции: учебник для бакалавров / А. Ю. Андрианов [и др.]. - М. : Проспект, 2015. - 592 с.

- Климова Н. В. Влияние санкций на инвестиционный климат и промышленную политику России / Климова Н. В., Мурашкина С. Ю. // Научный журнал КубГАУ. - 2015. - № 106(02). - С. 1-13.

- Коноплева Ю. А. Анализ динамики инвестиций в основной капитал и его влияние на экономику РФ / Ю. А. Коноплева, А. В. Саакян // Экономика, социология и право. - 2015. - № 12. - С. 28-30.

- Лукьянова А. Н. Развитие методических подходов к оценке экономической эффективности инвестиций / А. Н. Лукьянова, В. А. Шумаев // Менеджмент и бизнес - администрирование. - 2013. -№2. - С. 197-198.

- Пидряшова О. П. Оценка инвестиций в основной капитал в современных условиях // Экономика: вчера, сегодня, завтра. - 2016. - № 7. - С. 170-179..

- Семина Т. С. Инвестиции в основной капитал российских организаций в2013 г. / Т. С. Семина, А. Г. Ивасенко // Современные наукоемкие технологии. - 2014. - №7-1. - С. 165-166.

- Суспицына Г. Г. Инвестиции в основной капитал в условиях трансформации российской экономической системы / Г. Г. Суспицына, Т. Н. Маслова // Вестник РГГУ. -

- - № 21 (144). - С. 45-51.

- Хазанович Э. С. Инвестиции: учебное пособие / Э. С. Хазанович. - М. : КНОРУС, 2011. - 320 с.

- Цыганов С. И. Инвестиции в основной капитал по видам экономической деятельности // Альманах мировой науки. - 2016. - № 8 (11). - С. 129-130.

- Цыганов С. И. Российские инвестиции в основной капитал // Инновационная наука. - 2016. - № 4-2. - С. 98-100.

- Цыганов С. И. Совершенствование государственной поддержки инвестиционной деятельности // Инновационная наука. - 2016. - № 3-1. - С. 251-253.

- Цыганов С. И. Структура иностранных инвестиций в России // Бизнес, менеджмент и право. - 2014. - № 2. - С. 40-44.

- Чугунов В. И. Развитие рынка лизинговых операций в России / В. И. Чугунов, О. Ю. Канаева // Проблемы современной науки. - 2014. - № 11-2. - С. 89-98.

- Чупрова И. Ю. Инвестиционный налоговый кредит как метод налогового стимулирования инвестиций в основной капитал // Университетская наука. - 2016. - № 2.

- Чушенко С. М. Оценка современного состояния инвестиций в основной капитал в Российской Федерации // Научный альманах. - 2017. - № 1-1 (27). - С. 218-221.

- Шаромова Е. А. К вопросу о регулировании инвестиций в основной капитал // Вестник Алтайской академии экономики и права. - 2013. - № 2. - С. 55-56.

- Шулус А. П. Комплексный многомерный подход к оценке инвестиций в форме капитальных вложений / А. П. Шулус, В. Б. Шулус // Инвестиции в России. - 2013.

- О компании [Электронный ресурс] // АО «БКС-Инвестиционный Банк»: корпоративный сайт. - URL:http://investgradstroy.ru/about/

- Езангина И. А., Хмурова Т. В. Банковское проектное финансирование: содержание, сфера распространения, риск // Молодой ученый. - 2015. - №23. - С. 531-533.URL https://moluch.ru/archive/103/23972/

Динамика структуры расходов и доходов АО «БКС - Инвестиционный Банк»

|

Наименование показателя |

2017 |

2018 г |

2019 г |

Темп роста,% |

|

|

2015 к 2014 |

2016 к 2015 |

||||

|

1. Процентные доходы |

1564 |

2588 |

3296 |

165,47 |

127,36 |

|

2. Процентные расходы |

- 891 |

- 1639 |

- 1597 |

183,95 |

97,44 |

|

3. Чистый процентный доход |

673 |

949 |

1698 |

141,01 |

178,93 |

|

4. Комиссионный доход |

174 |

273 |

357 |

156,90 |

130,77 |

|

5. Комиссионный расход |

- 266 |

- 447 |

- 507 |

168,05 |

113,42 |

|

6. Чистый комиссионный доход |

- 91 |

- 173 |

- 149 |

190,11 |

86,13 |

|

7. Операционная прибыль до резерва |

1080 |

1612 |

1670 |

149,26 |

103,60 |

|

8. Операционная прибыль |

953 |

1085 |

1143 |

113,85 |

105,35 |

|

9. Операционные расходы |

- 584 |

- 704 |

- 879 |

120,55 |

124,86 |

|

10. Прибыль до налогообложения |

369 |

381 |

263 |

103,25 |

69,03 |

|

11. Чистая прибыль |

334 |

321 |

356 |

96,11 |

110,90 |

- Налоги как цена услуг государства (Статистический анализ государственного бюджета Российской Федерации)

- Юридическая ответственность (Анализ понятия ответственности)

- Понятие и виды пособий по временной нетрудоспособности (при заболевании, карантине, санаторно-курортном лечении, протезировании по уходу за членом семьи)

- Анализ внешней и внутренней среды организации(ЖКУ УК ООО МУЖСК)

- Исторический аспект существования государственной службы в России

- ОСОБЕННОСТИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ РОЗНИЧНОЙ ТОРГОВОЙ ОРГАНИЗАЦИИ (НА МАТЕРИАЛАХ ЗАО ТД «ЭЛИН» г. ВОЛГОГРАДА)

- Построение организационных структур(Понятие и сущность организационной структуры управления)

- Роль эмоций в познавательных процессах (Оценка собственного эмоционального состояния как важный аспект в изучении эмоций личности в целом)

- Роль воображения в творческой деятельности (Развитие творческих способностей)

- Основные функции в системе менеджмента (Функции менеджмента в рыночной экономике )

- Регион и формирование федеративных отношений в России (Анализ актуальных проблем федеративных отношений в России)

- История развития программирования в России .