Прогнозирование эффективности реальных инвестиций коммерческого банка на пример АО «Альфа-банк»

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. В РФ масштабы и темпы развития инвестиционного кредитования отечественными коммерческими банками сдерживаются недостаточным уровнем их капитализации и узостью ресурсной базы, а также дефицитом надежных заемщиков. Учитывая особую значимость и актуальность развития инвестиционного кредитования для страны и исходя из того, что в настоящее время открываются новые возможности для повышения роли банков в поддержании инвестиционной активности основным источником финансирования, компенсирующим недостаток внутренних ресурсов хозяйствующих субъектов экономики, могут стать именно банковские кредитные ресурсы.

Однако общая нестабильность экономической ситуации вызванной экономическими санкциями в полной мере проявляется и в банковском секторе, что выражается в недостаточно активном участии банков в инвестиционном процессе.

В этих условиях существенное значение приобретает изучение вопросов банковской кредитно-инвестиционной деятельности и особенно создание новых, модернизация и совершенствование действующих механизмов оптимизации кредитного процесса с учетом передовой международной практики. Поиск новых подходов к решению указанных вопросов и оценка качества работы коммерческих банков в данной области обуславливают актуальность темы исследования.

Целью исследования является разработка рекомендаций по совершенствованию кредитно-инвестиционной деятельности коммерческого банка на основе изучения зарубежного опыта.

Для достижения указанной цели поставлены следующие задачи:

- исследовать теоретические подходы, сущность и этапы осуществления кредитно-инвестиционной деятельности коммерческих банков;

- изучить особенности риск менеджмента в системе банковского инвестиционного кредитования;

- провести общий анализ деятельности АО «Альфа-Банк» и дать оценку эффективности развития кредитно-инвестиционной его деятельности;

- разработать рекомендации по совершенствованию кредитно-инвестиционной деятельности АО «Альфа-Банк» с учетом зарубежного опыта.

Объект исследования –инвестиционная деятельность коммерческого банка АО «Альфа-Банк».

Предмет исследования – эффективность инвестиций АО «Альфа-Банк».

1. Теоретические основы прогнозирования инвестиций в коммерческом банке

1.1 Инвестицонная деятельность банков

Инвестиционная деятельность – это неотъемлемая часть любой экономики[1]. В России наибольший инвестиционный потенциал имеют коммерческие банки. Инвестиционная банковская деятельность, простыми словами — это вложение средств в ценные бумаги для получения прибыли. Причем такая прибыль может основываться как на перепродаже, так и на получении процентов или дивидендов.

На рынке ценных бумаг России основу составляют акции и долговые обязательства, или так называемые краткосрочные и долгосрочные облигации. Облигации могут выпускаться как на федеральном, так и на муниципальном уровне. Также к одному из подвидов долговых облигаций относятся корпоративные облигации.

Прибыль от роста стоимости акций может объяснить, какова цель деятельности по работе с инвестициями в ценные бумаги. Своевременная покупка и продажа акций и облигаций позволяет инвестору получить прибыль, которая может составлять от нескольких процентов до 100 или 200%. При этом банк может зарабатывать таким методом как для увеличения собственной доходности, так и по заказу и на средства клиентов[2].

Итак, владельца значительной суммы средств, который желает впервые их вложить с целью получения дохода, интересует вопрос, чем занимается банк, чтобы обеспечить достаточную прибыль по операциям с ЦБ. Фактически у будущего вкладчика есть только три варианта действий:

- Получить самому лицензию на ведение брокерской деятельности;

- Оплатить услуги брокерской компании или агента-брокера;

- Обратится в банк, который тоже аккредитован для работы на бирже ЦБ.

В первом случае придется анализировать рынки, финансовые показатели, разнообразные тренды и рейтинги и самостоятельно принимать решения о покупке или продаже, то во втором и третьем вариантах есть менее рисковые операции. Например, брокер может выполнять определенные операции по вашему указанию, или же вы можете ему доверить все свободные деньги и профессионал поможет получить клиенту максимально возможный доход.

В случае с банками, рисковая составляющая значительно снижается, ведь сложно сказать, какую ответственность понесет брокер за потерянные средства. На конец января российский интернет буквально пестрит объявлениями, которые гласят «помогу вернуть деньги от брокера-мошенника».

Частая ошибка инвесторов – не проверить длительность существования брокера на рынке, наличие у него лицензии и аккредитации. Чем дольше длится осуществление деятельности на рынке ЦБ, чем больше отзывов и рекомендаций, тем меньше вероятность риска потери средств.

Политика банковской сферы подразумевает удержание и повышение лояльности клиентов, а потому проверенные банки однозначно не могут навредить росту капитала и потере средств. Банки, которые предлагают программы по инвестированию средств, в основном не имеют значительных отличий. Если для депозитного вклада в банке необходимо 10-15 тыс. руб., то торговать акциями и облигациями в отсутствии хотя бы 300 тыс. руб. и невозможно и неэффективно.

Однако нельзя забывать об инвестировании в паевые фонды, когда прибыльность в различных объектах чаще всего минимальна, а начать вложения можно с 5000 руб. Кроме паевого инвестирования среди других продуктов стоит отметить услуги по прямой покупке ЦБ, доверительном управлении средствами и личном брокере и финансовом аналитике.

Так, банки предлагают своим клиентам-инвесторам самостоятельную деятельность с гарантированной поддержкой и высоким уровнем прибыльности. Также можно передать свои средства в банк и разрешить банковскому брокеру вкладывать их на свое усмотрение. При этом выбор стратегии наращивания капитала будет предварительно оговорен, однако все действия брокера будут происходить уже без дополнительного согласования.

Примером может быть ситуация, когда в январе 2017 года клиент Иванов А.А. передал в доверительное пользование банку 1 млн. руб. для вложения в ценные бумаги, а уже в январе 2018 он получил 1,5 млн. руб., то есть прибыль в 50% годовых.

Основные типы требований к инвесторам заключаются в следующем[3]:

- невозможность досрочного изъятия средств;

- минимальный срок передачи денег в пользование (чаще от 1 года);

- установленный уровень минимальной суммы вложений.

Таким образом, за определенную плату обе стороны договора получают прибыль от инвестиционной деятельности. Причем, если собственных знаний у инвестора недостаточно, или он только начинает работать с ЦБ, то помощь профессионалов необходима без исключений.

На конец 2017 года часть активов переведенная в ценные бумаги в совокупности крупнейших 200 банков достигла максимума за последние десятилетия. Лучшие банки страны делают ставку не на кредитования населения и бизнеса, а на инвестиционную деятельность. В начале октября 2017 года активы крупнейших банков в виде акций и облигаций превысили общую стоимость в 10,3 трлн. руб. В тоже время объем рынка по выдаче кредитов составляет всего лишь четверть от инвестиционных активов.

Чтобы понять скорость развития указанных рынков, стоит отметить, что объемы банковского кредитования ежемесячно увеличиваются в пределах 0,5-1,8%, а инвестиционный портфель первых 200 банков – от 2,3 до 4%[4].

При этом большее предпочтение банки отдают денежным вложениям не в акции, а в облигации федерального займа. Самое активное развитие за прошлый год показал банк «Открытие». За небольшой период времени банк успел войти в ТОП-10 инвестиционных банков и медленно поднимался в рейтинге, обогнав даже государственный Газпром Банк.

На сегодня позиции в рейтинге остаются без изменений. В тройке лидеров – Сбербанк, Открытие и ВТБ. Причем лидер списка, Сбербанк, является держателем того же количества ценных бумаг в стоимостном выражении, что и банки ВТБ и Открытие вместе взятые. Вторая тройка рейтинга представлена не менее крупными учреждениями. Сюда вошли Газпром Банк, Альфа Банк и Траст Банк.

Стоит отметить, что при ранжировании банков по процентному соотношению ценных бумаг в портфеле активов лидером выступает Рост Банк с более чем половиной активов в ЦБ, и ранее упомянутый банк «Открытие», который владеет 38% ЦБ из всего портфеля. Для сравнения, в ВТБ ценные бумаги составляют лишь 9% от общего объема активов, в Сбербанке, Газпром Банке и Рос Сельхоз Банке – 11%[5].

Следующий в указанном рейтинге – Рос Сельхоз Банк, который незначительно опережает своего следующего конкурента. На 8-м месте в ТОП-10 инвестиционных российских банков оказался БМ-Банк, который владеет ценными бумагами в объеме до 60% от общей стоимости портфеля учреждения. На последних позициях расположились банки Россия и Совком Банк, активы которых на 30% представлены в форме ЦБ.

1.2 Экономическая эффективность реальных инвестиций: классификация показателей

Экономическая эффективность реальных инвестиций и ее повышение — один из наиболее важных аспектов инвестиционной деятельности. Реальные инвестиции в отличие от финансовых, можно так сказать, являются более существенными.

И в данном случае под определением «существенности» подразумевается вовсе не огромная сумма инвестиций, выраженная в денежном эквиваленте, а их важность для операционной и производственной деятельности как отдельно взятого предприятия, так и экономики страны в целом.

К реальным инвестициям относят:

- повышение квалификации сотрудников компании;

- проведение исследовательских работ;

- финансирование инновационных направлений бизнеса;

- покупка имущественного комплекса;

- расширение производства;

- проведения капитального ремонта оборудования.

Примеры инвестиций, которые можно отнести к финансовым:

- размещение капитала в ценных бумагах;

- размещение депозитного вклада;

- покупка валюты.

Рассматривая конкретные примеры каждого вида, становится понятным, почему значимость именно реальных капиталовложений более существенна.

А перечисленные далее их характерные особенности позволят в этом убедиться окончательно[6]:

Во-первых, они непосредственно связаны с производственной деятельностью предприятия, которая, в свою очередь, приносит прибыль. По этой же причине оценка эффективных реальных инвестиций – важная составляющая, так как от нее, в первую очередь, зависит, будет производство прибыльным или инвестор понесет убытки.

Во-вторых, если их сравнивать с финансовыми инвестициями, то они наиболее рисковые, а предварительно проведенная оценка эффективности реальных инвестиционных проектов как раз и дает возможность их оценить и учесть еще на этапе запуска проекта.

В-третьих, несмотря на высокий уровень риска они наиболее рентабельные. Возможно, именно это и вызывает интерес к ним у крупных инвесторов.

В-четвертых, для них характерна низкая ликвидность, а это еще одна существенная причина для того, чтобы оценка эффективности реальных инвестиций проводилась на предварительном этапе их осуществления в обязательном порядке.

Что касается практического подхода к вопросу проведения, то существует два подхода[7]:

- оценка эффективности реального инвестиционного проекта с учетом затрат;

- доходный.

Затратный подход заключается в проведении количественных оценок. Зачастую методы анализа, в основу которых положен такой подход, называются статистическими или учетными.

Практическое применение учетных методов выражается в порядке определения эффективности капитальных вложений и принципах отбора наиболее эффективных вариантов проектов по результатам их сравнения в разрезе снижения себестоимости 1 единицы продукции.

В основе методики лежат расчеты коэффициента эффективности и срок окупаемости инвестиций. Доходный подход трактует иначе капитальные вложения, а именно под ними подразумеваются финансовые ресурсы, предназначенные для расширения производства с целью увеличения прибыли.

В финансовой практике методы, применяемые при этом подходе, принято называть динамическими, или методами дисконтирования.

Для каждого подхода характерно проведение расчета того или иного показателя. Какие из них относятся к каждому методу, указано на фото ниже.

Рисунок 1 - Классификация показателей эффективности реальных инвестиций

Краткая характеристика каждого показателя с выделением его особенностей:

Суть расчета NPV – сравнение современных значений всех затрат/входящих потоков денежных средств/инвестиций со значениями доходов/выходящих потоков[8]. Он отражает является ли проект доходным или убыточным с учетов фактора времени. Проект признается эффективным, если полученный в результате расчетов показатель больше 0.

Показатель индекса рентабельности (PI) отражает как доходы покрывают затраты проекта. В случае, если он больше или равен 1, – проект целесообразен к реализации.

Удобно использовать данный показатель при выборе одного из альтернативных проектов с одинаковыми NVP.

Суть расчета IRR – определение дисконта (процентной ставки), при котором современное значение расходов проекта будет равняться доходам по нему[9]. Его можно охарактеризовать как критический пороговый показатель.

Период окупаемости проекта с учетом фактора времени (DPP) рассчитывается с целью определения периода времени, когда разница между доходной и расходной частью проекта будет иметь положительное значение.

Метод расчета окупаемости (PP), в отличие от предыдущего, не учитывает временной фактор и зависит от равномерности распределения прогнозируемых доходов[10]. Он может занижать показатель реального срока окупаемости. И это его недостаток.

Норма рентабельности (ARR) также не принимает во внимание влияние временного фактора. Еще одним недостатком расчета является тот факт, что он использует такой показатель, как бухгалтерская прибыль, а не денежный поток.

Хотелось бы отметить, что проведения анализа эффективности недостаточно для принятия верного решения о целесообразности проведения инвестирования или запуска проекта.

В дополнение к показателям эффективности требуется оценить еще и возможные риски. Как пример, риск неплатежеспособности проекта, риск финансовой неустойчивости компании, налоговый, маркетинговый и другие. Только совместно проведенная оценка эффективности и риска реальных инвестиционных проектов может быть залогом успешных инвестиций и получения прибыли в дальнейшем.

2. Анализ инвестиционной деятельности АО «Альфа-банк»

2.1 Общая характеристика АО «Альфа-банк»

Коммерческий банк «Альфа-банк» (общество с ограниченной ответственностью) зарегистрирован 10 декабря 1990 г. в Центральном банке РФ.

До октября 2007 года Банк проводил операции на основании лицензии ЦБ РФ на осуществление операций с физическими и юридическими лицами.

С 10.10.2007 года Банк осуществляет свою деятельность на основании Генеральной лицензии ЦБ РФ за номером 1137.

На состоявшейся в Москве церемонии вручения ежегодной международной премии в области банковского бизнеса «Банковское дело – 2006» «Альфа-банк» награжден дипломом в номинации «Лучший региональный банк».

Коммерческому банку «Альфа-банк» подведомственны девять структурных подразделений: филиалы в г. Тырныауз, Прохладный, Баксан, а также дополнительные офисы в гп. Залукокоаже, пгт. Кашхатау и три в г. Нальчике: дополнительный офис № 1, № 2,№ 3., и операционный офис в г. Новопавловск (Ставропольский край).

Перспективными направлениями Банка предусмотрено развитие филиальной сети не только в районах республики, но и за ее пределами.

На протяжении почти 20 лет «Альфа-банк» работает устойчиво и стабильно, уверенно преодолев банковские и экономические кризисы.

За годы своего развития Банк успешно использовал свой экономический и управленческий потенциал для обеспечения стабильного роста финансовых показателей, создания устойчивой деловой репутации у клиентов и укрепления конкурентоспособности на рынке банковских услуг.

Рассмотрим более детально особенности банковской деятельности «Альфа-банк» в сегменте финансового рынка, где он успешно функционирует.

Коммерческий банк АО «Альфа-Банк» предоставляет следующие услуги:

а) Комплексное расчетно-кассовое обслуживание.

Важно отметить, что расчетно-кассовое обслуживание осуществляется без очередей в офисах АО «Альфа-Банк» в течение всего операционного дня. При осуществлении расчетно-кассового обслуживания своей основной задачей Банк видит, прежде всего, проведение платежей Клиента без задержек, по принципу "день-в-день".

б) Кредитование юридических и физических лиц.

Кредиты предоставляются юридическим лицам, имеющим как правило, в Банке расчётные счета, открытые на основании договора банковского счёта. Банк предоставляет кредиты в рублях и иностранной валюте. Объектами кредитования могут являться производственные нужды, торгово- посреднические нужды; инвестиционные цели, пополнение оборотных средств, другие цели.

Кредиты предоставляются с учётом финансового положения заемщика, его кредитной истории, наличия обеспечения, срока совместной работы с Банком, объёмов проводимых через банк операций.

С 29.06.2010 г. установлены следующие процентные ставки по вновь выдаваемым кредитам, предоставляемым юридическим лицам и индивидуальным предпринимателям: 1-я группа показателей – 17,5% годовых; 2-я группа показателей – 18,5% годовых; 3-я группа показателей – 19,5% годовых;

Кредитная заявка клиента рассматривается в срок до 5 рабочих дней после получения полного пакета документов.

в) Привлечение денежных средств во вклады

«Альфа-банк» является участником системы страхования вкладов под № 452 с 14 января 2005 года, что позволяет уверенными темпами развивать наиболее перспективный сектор банковских услуг – депозиты физических лиц.

Банк ежегодно проводит розыгрыш среди вкладчиков Банка.

В розыгрыше призов принимают участие вкладчики, открывшие срочные вклады в Банке на любой срок, в любой валюте и имеющие остаток на любом открытом счете по состоянию на 1 декабря текущего года в размере от 10 000 рублей и более (по вкладам в иностранной валюте в рублевом эквиваленте). Работники Банка в розыгрыше не участвуют.

Розыгрыш призов проводится комиссией из вкладчиков Банка и (или) третьих лиц, не связанных с Банком. Розыгрыш призов никак не связан с каким-либо риском Вкладчика, потерей либо иным уменьшением имущества Вкладчика.

В рамках розыгрыша призов вкладчик имеет право на получение только одного приза.

Вкладчик может воспользоваться своим правом на получение приза в течение года с даты проведения розыгрыша. После этой даты право на получение приза прекращается.

Результаты розыгрыша являются окончательными и не подлежат пересмотру, призы не обмениваются и не заменяются денежным эквивалентом.

Дата, место, время проведения розыгрыша и выдачи призов будут сообщаются вкладчикам дополнительно путем помещения объявления на информационных стендах Банка, его филиалов и дополнительных офисов, а также путем опубликования в СМИ.

г) Услуги по электронному обслуживанию «Банк-Клиент».

Для того, чтобы пользоваться услугами расчетно-кассового обслуживания в банке, не обязательно каждый раз непосредственно посещать банковский офис.

Как показало исследование, в АО «Альфа-Банк» действует система удаленного доступа «Банк-Клиент», которая делает обслуживание еще более простым и удобным. С помощью системы дистанционного обслуживания клиенты получают возможность быстрого оформления и отправки в банк платежных документов, а также получения выписок по счету и справочной информации из банка непосредственно со своего рабочего компьютера в любое удобное время.

Система обеспечивает клиентам банка возможности проведения безналичных расчетов и иных операций с использованием электронных документов, в том числе электронных платежных документов.

Разработанная система отвечает всем современным требованиям безопасности: вся передаваемая по каналам связи информация шифруется. В системе «Клиент-Интернет-Банк» используются сертифицированные средства криптографической защиты информации.

д) Оформление паспортов сделок по внешнеэкономическим контрактам;

В рамках выполнения функций агента валютного контроля «Альфа-банк» оказывает услуги, связанные с оформлением паспортов сделок, а также осуществляет контроль и учет платежей, связанных с внешнеэкономическими сделками:

− операций по экспорту и импорту товаров/услуг в иностранной валюте и российских рублях;

− операций в иностранной валюте и российских рублях по кредитным договорам (договорам займа), заключенным с нерезидентами; − операций в иностранной валюте и российских рублях, относящихся к валютным.

− купля-продажа иностранной валюты в наличной и безналичной форме

д) Полный спектр валютно-обменных услуг по выгодному курсу.

Банк осуществляет валютно-обменные операции со следующими видами иностранных валют:

−Доллар США (USD);

−ЕВРО (EUR);

−переводы денежных средств в рублях и иностранной валюте без открытия счета по системам «WesternUnion», «Contact» и «Юнистрим».

Обратившись в любой дополнительный офис или филиал АО «Альфа-Банк», отправить денежный перевод практически в любую точку мира, а сотрудники Банка оказывают услуги по выбору наиболее оптимального способа отправки платежа.

е) Аренда сейфовых ячеек для хранения ценностей и документов.

АО «Альфа-Банк» предлагает аренду индивидуальных сейфовых ячеек для хранения ценностей и документов.

Оформление этой услуги займет минимальное количество времени и требует минимальных капиталовложений, но и обеспечивает сохранность ценных вещей и документов.

АО «Альфа-Банк» гарантирует:

- конфиденциальность договора аренды;

- сохранность Вашего имущества;

- постоянную охрану Вашего сейфа;

- высокое качество обслуживания.

ж) Операции с пластиковыми картами.

«Альфа-банк» предлагает воспользоваться пластиковыми картами международных платежных систем VISA и Eurocard/MasterCard.

Международные карты принимаются к оплате более чем в 30 миллионах мест по всему миру. Это миллионы магазинов, ресторанов, отелей, а также более 700 тысяч банкоматов.

Карта предоставляет доступ к средствам на карточном счете клиента в любое время суток, практически в любой точке мира. В Банке можно заказать дополнительные карты для доверенных лиц, предоставив им доступ к своему карточному счету.

Пополнить свой карточный счет можно одним из следующих способов:

наличными в кассу Банка; безналичным перечислением денежных средств из другого банка на корреспондентский счет Банка; безналичным переводом денежных средств со счета в Банке.

Важно отметить, что зачисление средств на счет производится без взимания комиссии.

Банк предлагает своим клиентам следующие виды международных банковских карт:

Cirrus/Maestro международной платежной системы Eurocard/MasterCard

VISA Classic и Eurocard/MasterCard Mass – универсальное средство для безналичных расчетов более чем в 240 странах мира.

VISA Gold и Eurocard/MasterCard Gold – это не просто платежный инструмент, это символ Вашей платежеспособности и престижа. Держатель такой карты во всем мире обслуживается по категории VIP и пользуется многочисленными льготами.

Срок действия банковской карты – 2 года.

Пластиковую карту можно использовать и в целях сбережения денежных накоплений, так как на остаток средств по карточному счету Банк начисляет 1,2 % годовых с ежемесячным зачислением начисленных процентов на счет клиента. Клиенты банка имеют возможность открыть карту в любой из трех валют – рубли, доллары США и евро.

По картам Банка можно без взимания комиссии: оплачивать товары и услуги в предприятиях торговли и сервиса, как в России, так и за рубежом; получать наличные денежные средства в банкоматах АО «Альфа-Банк»; оплачивать услуги операторов сотовой связи, телевизионных компаний, Интернет-провайдеров в банкоматах АО «Альфа-Банк», а также в других банкоматах с расширенной функциональностью; получать выписку по своему карточному счету с отражением всех совершенных операций.

И наконец, новым видом деятельности в банке стало инвестиционное кредитование. Оценку эффективности развития данного направления мы представим в параграфе 2.2.

2.2 Оценка инвестиционной деятельности АО «Альфа-банк»

Целесообразность внедрения организационной структуры обусловлена, в первую очередь, дальнейшей эффективностью функционирования этой структуры. Для оценки эффективности организации кредитно-инвестиционной банковской деятельности в работе предлагается система ключевых показателей эффективности (KPI) для оценки эффективности функционирования инвестиционного подразделения коммерческого банка.

Ключевые показатели эффективности (KPI)− это показатели, по которым оцениваются результативность и эффективность действий персонала, процессов и функций управления компаний и организаций, эффективность конкретной производственной, технологической и другой деятельности.

Считаем целесообразным применить данные показатели для оценки эффективности работы инвестиционного подразделения банка АО «Альфа-банк» и представить системы KPIв виде совокупности количественных и качественных показателей эффективности и предложим подход к оценке эффективности работы инвестиционного подразделения АО «Альфа-банк».

Рассмотрим более подробно данную методику (в ней доходные показатели рассчитаны, исходя из направлений, заявленных в рассматриваемой ниже организационной структуре инвестиционного блока).

Как видно из рисунка, все доходы, получаемые инвестиционно-банковскими подразделениями мы условно подразделяем на процентные и комиссионные.

Процентные доходы − это доходы, в основном полученные от операций, имеющих кредитную составляющую.

Комиссионные доходы − наиболее существенная статья доходов, связанная с получением от клиентов различных комиссионных вознаграждений за операции по привлечению финансирования, консультирование, предоставление аналитических материалов и т.д. Как правило, они рассчитываются в процентах от суммы сделки либо в фиксированном объёме и уплачиваются единовременно:

CI = с • S,

с − размер комиссии по сделке (в %);

Прочие доходы − это, в основном, финансирование, которое привлекает банк на рынке долгового/акционерного капитала. Как правило, такие операции носят разовый характер, и кредитная организация применяет такой подход привлечения капитала только в рамках своей строго определенной инвестиционной политики.

Доходные показатели от реализации инвестиционно-банковских услуг можно условно разделить на доходы, полученные от реализации клиентских операций и доходы, связанные с деятельностью самого банка.

Доходы, связанные с деятельностью самого банка, включают в себя, как правило, доходы от торговых операции на рынке ценных бумаг, структурированных сделок, в том числе, секьюритизация / реструктуризация для целей банка, осуществление совместных инвестиционных проектов с другими финансово-кредитными организациями (венчурные фонды и фонды прямых инвестиций).

Для оценки эффективности функционирования инвестиционных подразделений банка АО «Альфа-банк» мы предлагаем использовать следующие относительные показатели KPI:

1. Доля рынка (Market share) − (M), рассчитываемая как отношение действующей клиентской базы ко всем потенциальным клиентам рынка инвестиционно-банковских услуг.

Данный показатель отражает, какую долю занимает тот или иной банк на данном рынке. Чем выше данный показатель, тем весомее роль банка в данном бизнесе.

2. CCIR (cost-to-core income ratio) − соотношение доли операционных расходов в операционных доходах банка (сумма всех доходов инвестиционно-банковского подразделения).

Низкое значение данного показателя свидетельствует о более высокой эффективности бизнеса. Исключение, однако, могут составлять высокомаржинальные виды бизнеса с низким потреблением капитала, но высокой долей затрат на персонал (например, услуги по консультированию клиентов в области корпоративных финансов).

3. ROE (return on equity) −соотношение прибыли (чистого дохода) и средств ее получения к капиталу.

Данный показатель характеризует эффективность работы банка − производительность или отдачу его финансовых ресурсов. Другими словами, он характеризует прибыль, получаемую с каждого рубля собственных средств, вложенных в коммерческий банк.

Применим данную систему показателей KPIк оценке эффективности функционирования инвестиционного подразделения АО «Альфа-Банк».

В данной таблице также дополнительно учтены будущие доходы от развития инвестиционного направления, при этом особое место отведено такому показателю как «Доля доходов от инвестиционно-банковской деятельности в общем операционном доходе банка», который, на наш взгляд, является ключевым индикатором эффективной кредитно-инвестиционной деятельности банка в целом.

Исходя из всего вышеизложенного, для того чтобы на практике оценить эффект от развития инвестиционно-банковского направления, необходимо полученные в результате расчетов, рассматривать по трем направлениям:

1. Абсолютные количественные показатели сравниваются между собой по временному принципу, сравнивая расчетные данные за текущий период и соотносятся с данными за предыдущий анализируемый период. Положительная динамика свидетельствует о росте бизнеса.

Кроме того, на основе данных показателей можно определить процент выполнения бизнес-плана, который представляет собой установку определенных количественных ориентиров (направлений) развития инвестиционно-банковского бизнеса на год, рассчитываемый путем сравнительного соотнесения фактических и плановых результатов деятельности.

2. Для оценки эффективности относительных количественных показателей каждому показателю был присвоен весовое значение. Для оценки нами использован опыт банка "ВТБ" к анализу эффективности результатов банковской деятельности.

Для расчета единого относительного количественного показателя КPI присвоим показателю «Market share» вес −0,3; показателю «CCIR» − 0,2 и показателю «ROE» − 0,5:

KPI = 0,3* M −0,2*CCIR + 0,5*ROE (3)

Чем ближе значение KPI к 1, тем эффективнее функционирует инвестиционно-банковское направление банка.

КРI( 2016)= 0,3 *0,26 − 0,2 *0.33 + 0,5* 0,1 = 0,078−0,066+0,05=0,62

KPI (2017)= 0,3*0,31 −0,2*0,31+ 0,5*0,13=0,093 − 0,062+0,065=0,096

KPI (2018)= 0,3*0,35 −0,2*0,30+0,5*0,14=0,105 −0.06+0,07=0,115

Небольшое значение данного показателя в 2016-2018 гг. в основном связано со значительными затратами на запуск нового проекта, поскольку инвестиционное подразделение АО «Альфа-Банк» начало функционировать только во 2-м кв. 2018 г. и постепенно выходит на рынок предоставления кредитно-инвестиционных услуг, что видно из прогнозных значений KPI.

Таким образом, построение эффективного кредитно-инвестиционного бизнеса в условиях российского финансового рынка возможно только на базе коммерческого банка.

В условиях ужесточения межбанковской конкуренции коммерческие банки смогут рассчитывать на позитивные долгосрочные результаты, лишь в том случае, если они будут способны предлагать услуги не только в области корпоративного кредитования, но развивать такое новое направление как кредитно-инвестиционная деятельностью.

3. Оценка экономической эффективности предложенных мероприятий

3.1 Повышение эффективности инвестиций АО «Альфа-Банк»

Анализ действующей практики организации кредитно-инвестиционной деятельности показал, что в российской практике существует множество подходов к построению организационных структур, а также многовероятность распределения и делегирования полномочий по принятию к управленческих решений, которые определяются составом операций, выполняемых банками в рамках инвестиционной деятельности и ее масштабами.

Изучив подходы к построению структур кредитно-инвестиционной деятельности в банках сделан вывод о том, что в качестве базового российские банки применяют механический (бюрократический) подход, суть которого заключается в наличии линейных связей между структурными подразделениями банка. При этом, как правило, кредитно-инвестиционная деятельность выделяется в специализированное бизнес-подразделение (характерно для крупных банков) или закрепляется за другими функциональными подразделениями банка (характерно для мелких и средних банков).

Адаптивные модели организации кредитно-инвестиционной деятельности, предполагающие проектный и матричный подходы, используются в отечественной банковской практики в меньшей степени.

Для оптимизации кредитно-инвестиционной деятельности АО «Альфа-Банк» нами разработаны предложения к построению организационной структуры инвестиционного подразделения банка на основе адаптивной модели, широко применяемой в зарубежной практике.

Сущность предлагаемой дивизионально-проектной модели кредитно-инвестиционной деятельности для АО «Альфа-банк» заключается в выделении в структуре банка специализированного дивизиона − инвестиционного департамента, работа которого будет организовываться в зависимости от осуществляемых проектов, т.е. адаптивно.

Предлагаемый подход к построению организационной структуры развития кредитно-инвестиционной деятельности в АО «Альфа-Банк», на наш взгляд, позволит обеспечить ряд существенных следующих преимуществ.

Во-первых, количественный состав участников(сотрудников) дивизиона не является статичным, а определяется спецификой реализуемых инвестиционных проектов, что повышает качественно повышает систему инвестиционного менеджмента в АО «Альфа-Банк».

Во-вторых, высвободившиеся по завершении проекта сотрудники (специалисты) смогут быть перенаправлены на реализацию нового инвестиционного проекта, что позволит обеспечить более эффективное управление персоналом.

В-третьих, кредитно-инвестиционные услуги клиентам, будут сконцентрированы в рамках одного структурного подразделения (дивизиона), будут реализованы в виде «пакета» услуг, что является максимально удобным для клиента и несомненно повышает уровень его лояльности (приверженности) к банку АО «Альфа-Банк».

И, наконец, в-четвертых, комплектность в охвате всех технологических составляющих инвестиционных бизнес-процессов в одном структурном подразделении способствует качественно усовершенствовать системы риск-менеджмента в АО «Альфа-Банк».

Вторым направлением совершенствования кредитно-инвестиционной деятельности АО «Альфа-Банк» предлагается внедрение в практику деятельности коммерческого банка методики финансового анализа деятельности предприятий-заемщиков банка, отличительной особенностью которой является проведение финансового анализа с применением вертикального и горизонтального методов анализа финансовых показателей с применением «золотого правила экономики» Тп>Тв>Та>100%.

Использование предложенной методики финансового анализа заемщиков, по нашему мнению, позволит максимально точно и глубоко составить представление о деятельности клиента, выявить факторы риска коммерческого банка; в минимально короткие сроки сделать выводы о возможности/ не возможности кредитования. Данный подход, на наш взгляд, позволит повысить уровень доходности коммерческого банка.

Основной целью анализа финансового положения и определения уровня кредитоспособности заемщика является оценка его кредитного риска, определение возможности, размера, условий предоставления кредита и создания резерва на возможные потери по ссудам.

Практическая реализация оценки финансового положения заемщика с применением "золотого правила экономики" реализуется в виде следующих этапов оценки:

− кредитоспособности клиента;

− финансового положения заемщика;

−кредитной истории, хозяйственной деятельности и состояния банковских счетов клиента;

− технико-экономического обоснования использования кредита;

− предполагаемого обеспечения и целевого использования кредита.

Оценка финансового положения заемщика проводится с учетом тенденций в изменении финансового состояния и факторов, влияющих на эти изменения.

С этой целью анализируется динамика оценочных показателей, структура статей баланса, качество активов заемщика по основным статьям, направления финансово-хозяйственной политики заемщика, а также производственная деятельность заемщика и ценовая политика по основным группам товаров, работ, услуг.

Анализ финансовых показателей производится двумя способами – с помощью вертикального и горизонтального анализа.

Вертикальный анализ заключается в расчете параметров, которые наиболее полно с экономической точки зрения отражают состояние предприятия-заемщика на определенный момент. Все финансовые показатели рассчитываются за последний отчетный период (квартал).

Горизонтальный анализ предполагает расчет параметров для различных отчетных периодов. Для проведения оценки финансового положения заемщика анализируются данные как минимум, за последний завершенный финансовый год и на прошедшие отчетные даты текущего года (кроме вновь образованных предприятий). Оценка изменений рассчитанных показателей от одного периода к другому позволяет сделать вывод о тенденциях в развитии предприятия, выявить скорость изменения каждого показателя и прогнозировать его изменение в будущем.

Общая оценка финансового положения заемщика строится на основе строгого расчета финансовых показателей, рассчитанных на последнюю отчетную дату. Данная система оценочных показателей включает в себя:

I.Абсолютные показатели:

валюта баланса;

капитал и резервы;

чистые активы;

собственные оборотные средства;

запасы и затраты;

выручка.

II. Показатели финансовой устойчивости:

1. Коэффициент финансовой независимости. Оптимальное значение, обеспечивающее достаточно стабильное финансовое положение предприятия > 0,4.

2. Коэффициент обеспеченности собственными оборотными средствами. Рекомендуемое значение коэффициента ≥0,1.

3. Коэффициент соотношения общей суммы обязательств и чистых активов. Оптимальное значение коэффициента – от 0 до 1,0.

Для цели анализа целесообразно также дополнительно рассчитывается коэффициент задолженности, характеризующийся отношением задолженности по кредитам банков к чистым активам, и рассматривается наличие и достаточность источников формирования запасов. Финансовая устойчивость характеризуется как нормальная при наличии излишка источников формирования запасов или если превышение запасов над источниками их формирования несущественно.

III.Показатели ликвидности:

1. Общий коэффициент покрытия. Нормальное ограничение общего коэффициента покрытия – на уровне 1,0 и более.

2. Промежуточный коэффициент покрытия. Допустимое минимальное значение коэффициента – 0,4.

3. Коэффициент покрытия (абсолютной ликвидности). Минимально допустимым значением считается 0,05.

4. Степень (коэффициент) платежеспособности, который рассчитывается как отношение суммы краткосрочных и долгосрочных обязательств заемщика к однодневной выручке от реализации. Данный показатель анализируется в динамике, отрицательная динамика означает рост показателя. Данный коэффициент отражает общую ситуацию с платежеспособностью заемщика, объемами его заемных средств и сроками возможного погашения задолженности перед кредиторами в днях.

IV.Показатели деловой активности:

1. Общий коэффициент оборачиваемости. Расчет производится посредством деления выручки от реализации на валюту баланса. Допустимое минимальное значение коэффициента по заемщикам всех отраслей (кроме торговли) – 0,5; по предприятиям торговли – 1,0.

2. Коэффициент оборачиваемости оборотных средств. Допустимое минимальное значение коэффициента – 1,0.

3. Коэффициент оборачиваемости запасов.

4. Коэффициент оборачиваемости дебиторской задолженности и коэффициент оборачиваемости кредиторской задолженности. В процессе анализа определяются тенденции оборачиваемости дебиторской и кредиторской задолженности, уменьшение коэффициентов в отчетном периоде по сравнению с предыдущим периодом свидетельствует о замедлении оборотов.

5. Показатель соотношения краткосрочной дебиторской и кредиторской задолженности. С ростом дебиторской задолженности у предприятия-заемщика возникает потребность в дополнительных источниках формирования текущих активов за счет краткосрочных банковских кредитов, займов, либо роста кредиторской задолженности. Опережающий рост кредиторской задолженности над дебиторской может привести в конечном итоге к снижению ликвидности.

V. Показатели эффективности деятельности:

1. Рентабельность продаж. Нормальное ограничение коэффициента 0,1 и более.

2. Рентабельность реализации продукции (норма чистой прибыли). Рентабельность реализации продукции анализируется по сравнению с рентабельностью продаж. Если рентабельность реализации ниже рентабельности продаж, то это свидетельствует о негативном влиянии инвестиционной деятельности.

Данный показатель отражает уровень конкурентоспособности продукции предприятия, и его место в отрасли.

3. Рентабельность основной деятельности. Нормальное значение показателя – 0,1 и более.

4. Рентабельность собственного капитала (чистых активов). Наименьшее допустимое значение показателя – 0,05. При отрицательном значении чистых активов расчет показателя не производится.

5. Коэффициент отношения продаж к основным средствам. Допустимым считается значение показателя 1,0 и более.

6. Темп роста товарооборота – показатель, рассчитываемый для предприятий торговли для сравнения с сопоставимым периодом предшествующего года. Допустимое минимальное значение показателя 115 %.

VI. Показатель достаточности оборотов денежных средств по счетам клиента:

1. Коэффициент достаточности оборотов по счетам определяется как отношение среднемесячных («очищенных») оборотов по счетам клиента к сумме обязательств банку.

При расчете данного коэффициента анализируются обороты денежных средств по счетам предприятия за последний квартал, предшествующий дате анализа.

Проведя оценку денежного потока (оборотов) клиента (заемщика) по счетам в банках, рассчитывается показатель достаточности оборотов денежных средств по счетам клиента для выполнения текущих обязательств перед банком.

Итак, предлагаемая оценка текущего финансового положения заемщика осуществляется путем расчета приведенных 6 групп оценочных показателей, всесторонне характеризующих эффективность финансово-хозяйственной бизнес-деятельности заемщика, его способность выполнять краткосрочные обязательства, независимость от внешних источников финансирования. В зависимости от значения каждого из показателей заемщик получает определенный балл, общая сумма которых формирует его итоговую оценку.

Максимальное количество основных баллов, которое может набрать клиент при оценке количественных показателей равно 145.

Окончательный вывод (заключение) об оценке финансового положения заемщика должен быть сделан на основе детального изучения деятельности клиента, эффективности использования кредитных ресурсов, а также иных существенных факторов.

Детально должны исследоваться следующие факторы:

− наличие существенной по суммам и (или) срокам текущей картотеки неоплаченных расчетных документов к банковским счетам заемщика;

− наличие существенной по суммам и (или) срокам задолженности перед бюджетами всех уровней и внебюджетными фондами;

− наличие просроченной задолженности перед работниками по заработной плате;

− наличие у заемщика скрытых потерь - неликвидных запасов готовой продукции и/или требований, безнадежных ко взысканию в размере, равном или превышающем 25% его чистых активов;

− случай (случаи) неисполнения или два и более случаев исполнения заемщиком обязательств по иным договорам (за исключением договоров, на основании которых предоставлены ссуды) с Банком с нарушением сроков, предусмотренных договорами, общей продолжительностью от 5 до 30 календарных дней или единичный случай исполнения с нарушением сроков продолжительностью более чем на 30 календарных дней за последние 180 календарных дней либо прекращение заемщиком обязательств по иным договорам с Банком предоставлением взамен исполнения обязательства отступного в форме имущества, которое не реализовано в течение 180 календарных дней или более, а также при условии, что совокупная величина указанных обязательств превышает 100 000 рублей;

− убыточная деятельность заемщика не предусмотренная планом развития заемщика (бизнес-планом), согласованным с Банком, приведшая к существенному (25% и более) снижению его чистых активов по сравнению с их максимально достигнутым уровнем в течение последних двенадцати месяцев, а для юридических лиц - заемщиков, с даты регистрации которых прошло менее одного года, - по сравнению с их максимально достигнутым уровнем за период деятельности такого юридического лица;

− наличие информации о представлении заемщиком в налоговые органы формы N 1 "Бухгалтерский баланс", с нулевыми значениями по разделам баланса "Оборотные активы" и "Краткосрочные обязательства" при условии существенных (в размере кредита) оборотов денежных средств по его банковским счетам, открытым в Банке, за последние 180 календарных дней;

− существенное снижение темпов роста (падение) объемов производства (более 25% по сравнению с предыдущим отчетным периодом), если указанное снижение связано с потерей рынков сбыта и неконкурентоспособностью выпускаемой продукции);

− существенное снижение показателей рентабельности (более чем на 50% по сравнению с предыдущим отчетным периодом, если указанное снижение не обусловлено стратегией развит ия предприятия и не предусмотрено бизнес-планом, согласованным с Банком);

− существенный рост кредиторской и (или) дебиторской задолженности (более 25% по сравнению с предыдущим отчетным периодом), если нарушение договорных обязательств дебиторами (покупателями) влечет несвоевременную оплату кредиторам (поставщикам) заемщика и может привести к сбоям производства (технологического цикла), а также к существенной просроченной задолженности в бюджет (внебюджетные фонды) и работникам по заработной плате;

− наличие в составе дебиторской задолженности, а также в составе долгосрочных и краткосрочных финансовых вложений задолженности и вложений в доли (акции) юридических лиц, которые находятся в стадии ликвидации или в отношении которых возбуждено дело о банкротстве на последнюю отчетную дату, в случае, если размер этой задолженности превышает 25% чистых активов заемщика.

При первоначальном признании финансового положения заемщика хорошим, но наличии хотя бы одного из перечисленных выше факторов, финансовое состояние признается средним.

Крупным считается заемщик, имеющий совокупную ссудную задолженность в размере 5% и более от величины собственных средств (капитала) банка.

Финансовое положение крупных заемщиков может быть оценено как хорошее при обязательном выполнении следующих показателей:

По заемщикам–юридическим лицам, применяющим традиционную систему бухгалтерской отчетности (за исключением кредитных организаций) рассчитывается:

коэффициент финансовой независимости > 0,4;

общий коэффициент покрытия – 1,0 и более.

При невыполнении данных показателей, финансовое положение заемщиков признается средним. Расчетный резерв по ссудам юридических лиц и индивидуальных предпринимателей создается в размере 1,5 %.

Таким образом, предложенными нами рекомендации по совершенствованию и развитию кредитно-инвестиционной деятельности АО «Альфа-Банк» позволяет повысить его конкурентоспособность на рынке, обеспечат ему новые возможности для получения доход от предоставления инвестиционных кредитов и сопутствующих ему банковских услуг.

3.2 Прогнозирование реальных инвестиций АО «Альфа-Банк»

Управление капиталом означает прогнозирование его величины с учетом роста объема балансовых и забалансовых операций, величины рисков, принимаемых банком, соблюдения установленных нормативными актами пропорций между различными элементами капитала, с целью достижения установленных банком параметров.

В большинстве случаев работа по управлению капиталом коммерческих банков ограничивается выполнением требований надзорных органов. Усиливающееся давление на банки по поводу увеличения ими собственного капитала порождает необходимость в долгосрочном планировании объемов и источников роста капитала.

Источники прироста собственного капитала делятся на внутренние и внешние. Соотношение между этими источниками нередко определяется размером банка и его стратегией. Крупные банки, имеющие доступ к национальным и международным финансовым рынкам, имеют возможность выпускать обыкновенные, привилегированные акции или облигации для поддержания непрерывного роста своей деятельности. У небольших банков такие возможности ограничены. Они не могут привлечь инвесторов из-за отсутствия соответствующей репутации, более низкого уровня платежеспособности. Кроме того, небольшие по размеру выпуски ценных бумаг плохо реализуются на открытом рынке, их размещение связано с большими издержками и рисками. Поэтому небольшим банкам больше приходится полагаться на внутренние источники наращивания собственного капитала, такие как реинвестирование прибыли.

Основным источником собственного капитала для банка является накопление прибыли в виде различных фондов или в нераспределенном виде. Это самый легкий и наименее дорогостоящий метод пополнения капитала, особенно для банков, деятельность которых характеризуется высокой нормой прибыли. Кроме того, привлечение капитала за счет внутренних источников не несет в себе угрозы потери контроля над банком существующими акционерами и снижения доходности их акций. Подход к наращиванию капитальной базы путем реинвестирования прибыли не расширяет круг владельцев, а разрешает сохранить существующую систему контроля за деятельностью банка и избежать снижения доходности акций вследствие увеличения их количества в обращении. Чистая прибыль, которая осталась в распоряжении банка после выплаты налогов, может быть направлена на исполнение двух основных задач: обеспечение определенного уровня дивидендных выплат акционерам; дополнительное финансирование деятельности банка.

Не всегда увеличение собственного капитала банка способствует увеличению рентабельности. Так, повышение доли нераспределенной прибыли увеличивает значение показателя маржи прибыли, но снижает значение мультипликатора капитала. Увеличение собственного капитала обоснованно в том случае, если банк при этом увеличивает объем активных операций за счет расширения депозитной базы и, как следствие, увеличивает процентный доход.

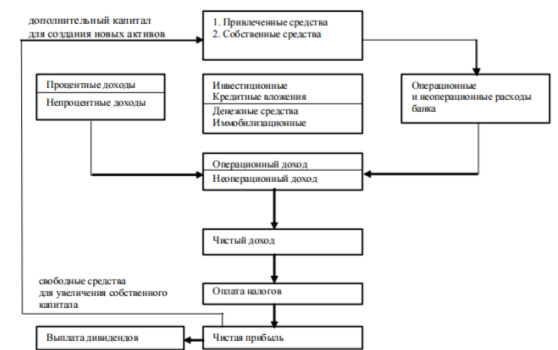

Такое размещение собственных средств приведет к повышению рентабельности собственного капитала банка. Схематично движение собственного капитала банка представлено на рисунке 2.

Рисунок 2 – Движение собственного капитала коммерческого банка

Из представленной схемы видно, что чистая прибыль не может быть полностью распределена на пополнение собственного капитала, часть средств расходуется на выплату дивидендов.

Высокий удельный вес собственных ресурсов банка в структуре пассивов уменьшает общую стоимость ресурсов для банка, и, следовательно, увеличивает прибыльность.

Показатели рентабельности или прибыльности, представляющие собой результаты соотношений прибыли и средств ее получения, в большей мере характеризуют эффективность работы банка – производительность или отдачу его финансовых ресурсов.

На прибыльность банка влияют многие факторы. В некоторых случаях инфляция может привести к более быстрому росту операционных расходов по сравнению с доходами. При переоценке активов в соответствии с текущими рыночными ценами нереализованные выгоды признаются доходами, но это может негативно отразиться на общем качестве доходов. Так как банки имеют дело с традиционной фиксированной маржей, изменения процентных ставок вызывают изменения коэффициентов валовой прибыли. Поскольку в банковском секторе действует острая конкуренция, многие банки в рамках своей конкурентной стратегии осуществляют крупные инвестиции в инфраструктурные активы, прежде всего в информационную технологию, но подобные инвестиции не только увеличивают накладные расходы, но и негативно сказываются на прибыльности.

Кроме того, на прибыльность банковских операций оказывают влияние регулирующие органы. Показатели прибыльности банков, регулирующие органы непосредственно не определяют, но могут влиять на прибыльность банков косвенно. Данное влияние может выражаться в установлении норм резервных отчислений, ставки рефинансирования центральных банков, ограничением процентных ставок по различным видам вкладов, налоговой политики и др.

Следует также учитывать, что надежность банка для клиентов отождествляется со способностью выполнять обязательства по возврату в установленные сроки вложенных средств и выплате соответствующего дохода за пользование этими средствами, а для акционеров – с выплатой дивидендов и ростом курсовой стоимости акций банка. Источником таких выплат является прибыль, поэтому надежным банком считается тот, который получает и будет получать устойчивую прибыль.

Планирование доходов, расходов и прибыли банка в качестве элемента управления рентабельностью банка на макроуровне включает следующие направления: составление планового баланса дохода и расходов банка в рамках

бизнес – плана; планирование на его основе достаточной процентной маржи; составление сметы доходов и расходов банка; прогнозный расчет нормы прибыли на активы и собственный капитал; планирование распределение прибыли.

Анализируя показатели рентабельности можно выявить резервы повышения эффективности деятельности банка. Это позволяет сделать группировка статей баланса по уровню доходности операций в активе и стоимости ресурсов в пассиве.

Спрогнозируем рост рентабельности АО «Альфа-Банк»

На основе рассчитанных показателей в таблице 1 можно порекомендовать банку наращивать данные показатели в последующие годы.

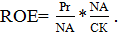

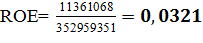

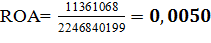

При перспективном анализе рентабельности капитала коммерческого банка воспользуемся моделью Дюпона

Для анализа прибыльности, собственного капитала (ROE), может быть применена формула, определяющая ROE как произведение уровня (нормы) рентабельности активов (ROA) и отношения активов к собственному капиталу

.

.

За 2018 год данные показатели составили:

или 3,21%,

или 3,21%,

или 0,50%.

или 0,50%.

Рассчитаем рентабельность капитала, при условии сохранения значения рентабельности на уровне 2018 года

Таким образом, рассматриваемому коммерческому банку при прогнозировании сохранения показателя ROA на прежнем уровне (0,50%) потребуется 3,21 денежных единиц активов на каждую денежную единицу капитала, для того чтобы показатель рентабельности капитала (ROE) достиг 3,21%.

Если имеется инфляция, то показатель номинальной рентабельности капитала примет следующий вид

,

,

где n – номинальный уровень рентабельности;

r – реальный уровень рентабельности;

i – темпы инфляции.

По данным Минэкономразвития уровень инфляции к концу 2017 года составит 4% (табл.4.1), но некоторые эксперты прогнозируют рост до 5,9%:

эксперты МВФ (Международный валютный фонд) на следующий 2017 год для РФ, прогнозируют падение уровня инфляции до 4%;

экономисты Bloomberg дают прогноз 4,6%;

специалисты Всемирного банка в своём докладе, относительно российской экономики, прогнозируют инфляцию в 2017 г. в РФ на уровне 4%;

эксперты Morgan Stanley дают следующий прогноз по инфляции на 2017 год: в среднем по году она составит — 5,1%, на конец года инфляционные показатели замедлятся до 4,7%;

согласно прогнозам ОЭСР (Организации экономического сотрудничества и развития) в 2017 г. в России инфляционный показатель составит — 5,9%.

Таблица 1 – Уровень инфляции в России по данным Минэкономразвития

|

Наименование показателей |

2015 год |

2016 год |

2017 год |

2018 год |

Прогнозз |

|

1 Уровень инфляции, % |

6,5 % |

11,4 % |

12,9 % |

5,4% |

4% |

Для расчетов примем среднее прогнозное значение уровня инфляции на 2017 год 4,9%.

При уровне инфляции в 4,9%, нормы чистой прибыли на капитал 3,21%, отношении активов к капиталу – 6,37. Рентабельность изменится следующим образом

Таким образом, уровень рентабельности в соответствии с данной корректировкой составит 6,06%, что на 2,85% превышает базовое значение 2018 года. Также необходимо сказать, что данный показатель рентабельности зависит от заданного уровня реальной рентабельности, темпов инфляции и левериджа, т. е. величины активов к собственному капиталу.

Рассмотрим случай если уровень инфляции примет максимальное прогнозируемое значение 5,9%.

.

.

Таблица 2 – Прогноз роста рентабельности

|

Наименование показателя |

2018 |

Прогноз 1 |

Прогноз 2 |

|

1 Уровень инфляции, % |

5,4 |

4,9 |

5,9 |

|

2 ROE, % |

3,21 |

3,21 |

3,21 |

|

3 ROA, % |

0,50 |

6,06 |

6,26 |

Таким образом, при сохранении инфляции на прежнем уровне номинальная рентабельность активов совпадает с реальной и составляет 0,50%.

При уровне инфляции в 4,9% для сохранения общего уровня рентабельности банка на уровне 3,21% номинальная рентабельность активов должна составлять 6,06%, а при уровне инфляции в 5,9% для сохранения общего уровня рентабельности банка на уровне 3,21% номинальная рентабельность активов должна составлять 6,26%.

Расчет показателя качества собственного капитала (таблица 3.8) показал, что на данный момент состояние собственного капитала банка характеризуется как «сомнительное», показатель составляет 60,66%.

Для перехода показателя в «удовлетворительное состояние» необходимо обеспечить снижение показателя до уровня меньше 60%, но больше 30%.

Для повышения показателя необходимо обеспечить рост основного капитала и снижение дополнительного капитала. Одним из источников увеличения основного капитала является рост аудированной прибыли текущего года и предшествующих лет.

Рассмотрим резервы роста прибыли коммерческого банка.

Процентные доходы остаются основным источником прибыли российских банков, но комиссионные - растут стабильнее.

Увеличение доли комиссионных доходов от юридических лиц характерно сейчас для многих банков. Этой тенденции способствовало ухудшение качества кредитных портфелей банков, которые были сфокусированы исключительно на кредитовании. Сегодня кредит рассматривается всего лишь как один из инструментов привлечения клиента на комплексное обслуживание. Чем больше банк стремится оказывать не «разовые» услуги своим клиентам и использует комплексный подход, ориентированный на долгосрочное обслуживание, тем выше уровень комиссионных доходов. Клиенты начинают совершать большее количество операций через один банк. Снижение маржи при продаже одного продукта может быть компенсировано продажей нескольких продуктов с той же себестоимостью. Кроме стандартных комиссий кредитные организации придумывают новые комиссии, расширяя список услуг, за которые они взимаются, и группы клиентов, для которых эти услуги предназначены. Наиболее высокодоходными являются технологически сложные операции - документарный бизнес и обслуживание внешнеэкономической деятельности.

На объем комиссионных доходов оказывают влияние высокий уровень конкуренции в банковском секторе, развитие технологий и предоставляемых клиентам продуктов. Конкуренция заставляет банки снижать комиссионные ставки по ряду направлений, однако комиссионный доход будет увеличиваться, за счет роста количества операций.

Развитие продуктовой линейки и банковских технологий позволит кредитным организациям привлекать новых клиентов, что, в свою очередь, будет способствовать увеличению количества проводимых операций.

Рассмотрим возможный эффект от увеличения прибыли организации (таблица 3).

Таблица 3 – Расчет показателя качества собственного капитала

|

Наименование показателя |

2018 |

Прогноз |

Изменение |

Темп роста, % |

|

1 Прибыль до налогообложения, тыс. руб. |

11 316 068 |

16 316 068 |

5 000 000 |

144,18 |

|

2 Собственный капитал, тыс. руб. |

352 959 351 |

357 959 351 |

5 000 000 |

101,42 |

|

3 Основной капитал, тыс. руб. |

219 694 949 |

224694949 |

5 000 000 |

102,28 |

|

4 Дополнительный капитал, тыс. руб. |

133 264 402 |

133 264 402 |

0 |

100,00 |

|

5 Чистые активы, тыс. руб. |

2246840199 |

2246840199 |

0 |

100,00 |

|

6 ROE (стр.1/стр.2), % |

3,21 |

4,56 |

1,35 |

|

|

7 ROA (стр1/стр.5), % |

0,50 |

0,72 |

0,22 |

|

|

8 Показатель оценки качества капитала (стр.3/стр.2), % |

60,66% |

59,31% |

-0,01 |

Таким образом, при увеличении прибыли на 44,18%, банку удастся, увеличит собственный капитал на 1,42%, увеличить уровень рентабельности собственного капитал на 1,35 процентных пунктов, увеличить уровень рентабельности на 0,22 процентных пунктов и по показателю оценки качества капитала перейти в состояние собственного капитала «удовлетворительное».

ЗАКЛЮЧЕНИЕ

В банковской системе РФ до сих пор, к сожалению, отсутствует общепринятый механизм осуществления инвестиционного кредитования. Каждая кредитная организация формализует свои подходы и схемы. Как показало исследование, в общем виде при осуществлении инвестиционного кредитования оценивается: финансовое состояние заемщика, его положение на рынке, эффективность ИП и ликвидность его обеспечения. Однако выдача инвестиционных кредитов сопряжена гораздо большей степенью риска. В связи с этим возникает необходимость организации регулярного анализа и мониторинга процессов оценки, администрирования, наблюдения, контроля возврата кредитов, управления рисками.

Как показало исследование деятельности банков инвестиционные услуги, к сожалению, не является приоритетным направлением их деятельности на финансовом рынке по причине высоких барьеров вхождения на соответствующий рынок. Существенная доля банков рассматривает оказание кредитно-инвестиционных услуг представителям малого предпринимательства в качестве стратегического направления своей деятельности. Это связано с ужесточением конкуренции в сегментах обслуживания крупного и среднего корпоративного бизнеса, а также с развитием новых форм господдержки малого бизнеса.

На современном этапе развития экономики, при имеющейся потребности хозяйствующих субъектов в долгосрочных заемных средствах на российском кредитном рынке банками предлагаются дорогие, краткосрочные, мало рискованные займы, которые не удовлетворяют требованиям развития реального сектора экономики. К тому же существует множество ограничений в банковской деятельности, которые не мотивируют банки вкладывать ресурсы в инвестиционные проекты.

Проанализировав основные операции и услуги, реализуемые АО «Альфа-Банк» определено, что кредитно-инвестиционная деятельность еще не достаточно эффективно организована и не приносит банку достаточного дохода, поскольку на внедрение механизма организации кредитного процесса были затрачены значительные средства.

Для совершенствования кредитно-инвестиционной деятельности АО «Альфа-Банк» в работе предложены 3 следующих направления с учетом зарубежного опыта:

а) Оценка эффективности инвестиционного подразделения банка на основе KPI, включающие количественные (абсолютные и относительные) показатели, а также качественные индикаторы оценки эффективности его работы.

б) Предложено реорганизовать структуру инвестиционного подразделения на основе адаптивной модели,, широко применяемой в зарубежной практике. Сущность предлагаемой дивизионально-проектной организационной модели кредитно-инвестиционной деятельности для АО «Альфа-Банк» заключается в выделении в структуре банка специализированного дивизиона − инвестиционного департамента, работа которого будет организовываться в зависимости от осуществляемых проектов, т.е. адаптивно.

Предлагаемый подход к построению организационной структуры развития кредитно-инвестиционной деятельности в АО «Альфа-Банк», на наш взгляд, позволит обеспечить ряд существенных следующих преимуществ.

Во-первых, количественный состав участников(сотрудников) дивизиона не является статичным, а определяется спецификой реализуемых инвестиционных проектов, что повышает качественно повышает систему инвестиционного менеджмента в АО «Альфа-Банк».

Во-вторых, высвободившиеся по завершении проекта сотрудники (специалисты) смогут быть перенаправлены на реализацию нового инвестиционного проекта, что позволит обеспечить более эффективное управление персоналом.

В-третьих, кредитно-инвестиционные услуги клиентам, будут сконцентрированы в рамках одного структурного подразделения (дивизиона), будут реализованы в виде «пакета» услуг, что является максимально удобным для клиента и несомненно повышает уровень его лояльности(приверженности) к банку АО «Альфа-Банк».

В-четвертых, комплектность в охвате всех технологических составляющих инвестиционных бизнес-процессов в одном структурном подразделении способствует качественно усовершенствовать системы риск-менеджмента в АО «Альфа-Банк».

в) Третьем направлением совершенствования кредитно-инвестиционной деятельности АО «Альфа-Банк» предлагается внедрить в практику коммерческого банка методику финансового анализа деятельности предприятий-заемщиков, базирующуюся на проведении финансового анализа с применением вертикального и горизонтального методов оценки финансовых показателей с применением "золотого правила экономики" Тп>Тв>Та>100%.

Использование предложенной методики финансового анализа заемщиков, по нашему мнению, позволит максимально точно и глубоко составить представление о деятельности клиента, выявить факторы риска коммерческого банка; в минимально короткие сроки сделать выводы о возможности/ не возможности кредитования. Данный подход, на наш взгляд, позволит повысить уровень доходности коммерческого банка.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абрамов Г. Ф., Малюга К.А. Оценка инвестиционных проектов с использованием реальных опционов // Науковедение. 2014. № 2. С. 10.

- Антонов Г.Д., Иванова О.П., Тумин В.М. Управление рисками организации: учеб. пособие. — М.: НИЦ ИНФРА-М, 2015. — 153 с.

- Банковское дело. Организация деятельности коммерческого банка. - М.: Юрайт, 2016. - 608 c.

- Батракова, Л. Г. Анализ процентной политики коммерческого банка. Учебное пособие / Л.Г. Батракова. - М.: Логос, 2015. - 152 c.

- Белоглазова, Г. Н. Банковское дело. Организация деятельности коммерческого банка / Г.Н. Белоглазова, Л.П. Кроливецкая. - М.: Юрайт, Высшее образование, 2014. - 424 c.

- Лаврушин О. И. Оценка финансовой устойчивости кредитной организации: учебник / под ред. О. И. Лаврушина, И. Д. Мамоновой. – 2- е изд., перераб. и доп. – М.: Кнорсу, 2016. – 304 с.

- Мандрон В. В., Гуторова А. А. Инвестиционная деятельность российских банков и проблемы ее осуществления // Молодой ученый. — 2016. — №28. — С. 486-491.

- Мурашов А. Г. Оценка инвестиционной деятельности АО «Альфа-банк» // Фундаментальные и прикладные исследования в области экономики и финансов: материалы и доклады 3-й меж-дунар. науч.-практ. конф.: в III ч. - Орел, 2017. - С. 312-313.

- Маркова, Ольга Анализ и оценка рисков кредитного портфеля коммерческого банка: моногр. / Ольга Маркова. - М.: LAP Lambert Academic Publishing, 2014. - 142 c.

- Русанов Ю.Ю., Русанова О.М. Чистые риски и шансы в реализации внутренней банковской политики: монография. Саарбрюккене, Германия: LAP LAMBERT Academic Publishing, 2014. 128 с.

- Радченко Е. В. Анализ деятельности инвестиционных операций // Проблемы внедрения результатов инновационных разработок: сб. ст. по итогам Междунар. науч.-практ. конф. - Уфа, 2018. - С. 147-150.

- Радковская, Н. П. Маркетинг в коммерческих банках / Н.П. Радковская. - М.: Знание, ИВЭСЭП, 2015. - 970 c.

- Саломатина, Софья Коммерческие банки в России. Динамика и структура операций. 1864-1917 гг. / Софья Саломатина. - М.: Российская политическая энциклопедия, 2016. - 304 c.

- Сысоева А. А. Проблемы и перспективы развития банковского проектного финансирования// Публикации молодых ученных. — 2015. — № 3 (87). — С.149.

- Спешилова Н. В., Тараканова Е. А. Инвестиционная деятельность коммерческих банков в реальном секторе экономике // Новая наука: финансово-экономические основы. - 2017. - № 3. - С. 248-251.

- Сребник Б.В., Вилкова Т.Б. Финансовые рынки : профессиональная деятельность на рынке ценных бумаг. Учебное пособие. - М.: ИНФРА-М, 2014. - 365 с.

- Худякова Т. А. Принципы оценки уровня финансово-экономической устойчивости предприятия на основе применения вероятностно-статистических моделей // Вестник ЮжноУральского государственного университета. Серия: Экономика и менеджмент. 2015. Т. 9. № 3. С. 41-43.

- Официальный сайт Центрального банка РФ – www.cbr.ru (Дата обращения: 13.05.2019).

- Официальный сайт АО «Альфа-банк» – www.alfa-bank.ru (Дата обращения: 13.05.2019)

- Официальный сайт Минэкономразвития РФ - http://economy.gov.ru/minec/main (Дата обращения: 13.05.2019)

-

Радченко Е. В. Анализ деятельности инвестиционных операций // Проблемы внедрения результатов инновационных разработок: сб. ст. по итогам Междунар. науч.-практ. конф. - Уфа, 2018. - С. 147-150. ↑

-

Худякова Т. А. Принципы оценки уровня финансово-экономической устойчивости предприятия на основе применения вероятностно-статистических моделей // Вестник ЮжноУральского государственного университета. Серия: Экономика и менеджмент. 2015. Т. 9. № 3. С. 41-43. ↑

-

Маркова, Ольга Анализ и оценка рисков кредитного портфеля коммерческого банка: моногр. / Ольга Маркова. - М.: LAP Lambert Academic Publishing, 2014. - 142 c. ↑

-

Официальный сайт Центрального банка РФ – www.cbr.ru (Дата обращения: 13.05.2019) ↑

-

Официальный сайт Минэкономразвития РФ - http://economy.gov.ru/minec/main (Дата обращения: 13.05.2019) ↑

-

Радковская, Н. П. Маркетинг в коммерческих банках / Н.П. Радковская. - М.: Знание, ИВЭСЭП, 2015. - 970 c. ↑

-

Спешилова Н. В., Тараканова Е. А. Инвестиционная деятельность коммерческих банков в реальном секторе экономике // Новая наука: финансово-экономические основы. - 2017. - № 3. - С. 248-251. ↑

-

Банковское дело. Организация деятельности коммерческого банка. - М.: Юрайт, 2016. - 608 c. ↑

-

Русанов Ю.Ю., Русанова О.М. Чистые риски и шансы в реализации внутренней банковской политики: монография. Саарбрюккене, Германия: LAP LAMBERT Academic Publishing, 2014. 128 с. ↑

-

Лаврушин О. И. Оценка финансовой устойчивости кредитной организации: учебник / под ред. О. И. Лаврушина, И. Д. Мамоновой. – 2- е изд., перераб. и доп. – М.: Кнорсу, 2016. – 304 с. ↑

- Финансовые риски и способы их минимизации

- Роль мотивации в поведении организации (Понятие и сущность мотивации труда в системе управления персоналом)

- Анализ внешней и внутренней среды организации (Теоретические аспекты исследования внешней и внутренней среды организации)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (Понятие и сущность предпринимательства)

- Управление финансовыми потоками в гостиничном бизнесе

- Проектирование организации (Понятие и значение проектирования организации)

- История развития средств вычислительной техники (Начало современной истории электронной вычислительной техники)

- Анализ внешней и внутренней среды организации (Анализ внешней и внутренней среды ООО «ЦСС»)

- Технология обслуживания клиентов в ресторане (Характеристика составляющих понятия «культура обслуживания»)

- Роль мотивации в поведении организации (Теоретические подходы к управлению мотивацией труда)

- Особенности гостиничного обслуживания в мотелях

- Основные функции в системе менеджмента (Теоретические основы исследования системы менеджмента на современных предприятиях)