Проектный контроллинг ( Теоретические аспекты контроллинга)

Содержание:

ВВЕДЕНИЕ

Основная цель курсовой работы является изучение теоретических и методологических вопросов системы контроллинга и каким образом внедряют контроллинг на предприятии.

Контроллинг – это значительно больше, чем контроль. Контроллинг – это целенаправленное планирование и управление компанией. Контроллинг озадачен выстраиванием будущего компании. А контроль направлен в прошлое и ограничивается только сравнением плана и фактических данных.

Контроллинг – новое явление в теории и практике современного управления, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента, которое переводит управление предприятием на качественно новый уровень, интегрируя, координируя и направляя деятельность предприятия на достижение оперативных и стратегических целей.

Изначально под контроллингом понималась совокупность задач, решаемых в сфере учета и финансов, а контролером выступал главный бухгалтер.

В дальнейшем это понятие стало трактоваться шире. К функциям контроллинга стали относить финансовый контроль и оптимизацию использования финансовых средств и источников для достижения конечных целей и результатов деятельности предприятия ( в экономическом смысле контроллинг – это система управления прибылью предприятия).

Отличительной чертой складывающихся в нашей стране рыночных отношений является то, что любое предприятие вне зависимости от формы собственности становится экономически и юридически самостоятельным. Такое положение предприятия как субъекта рыночных отношений заставляет сегодня во многом по-другому рассматривать проблемы управления его финансово-хозяйственной деятельностью. С другой стороны, научно-технический прогресс и динамика внешней среды заставляют современные предприятия превращаться во все более сложные системы. Для обеспечения

управляемости таких систем необходимы новые методы, соответствующие сложности внешней и внутренней сред предприятий.

Одной из таких систем является контроллинг, получивший за рубежом довольно широкое развитие. По своей сути контроллинг является новым элементом, полученным на основе разумного синтеза экономических наук. Как отмечают некоторые из авторов, на Западе нет четкого и общепризнанного представления о том, что такое система контроллинга, каково должно быть ее содержание. Однако дискуссия о том, нужен контроллинг или нет, окончена уже давно в пользу контроллинга.

Контроллинг основывается на научных достижениях различных дисциплин: экономической теории, анализа хозяйственной деятельности, бухгалтерского учета, планирования, менеджмента, социологии.

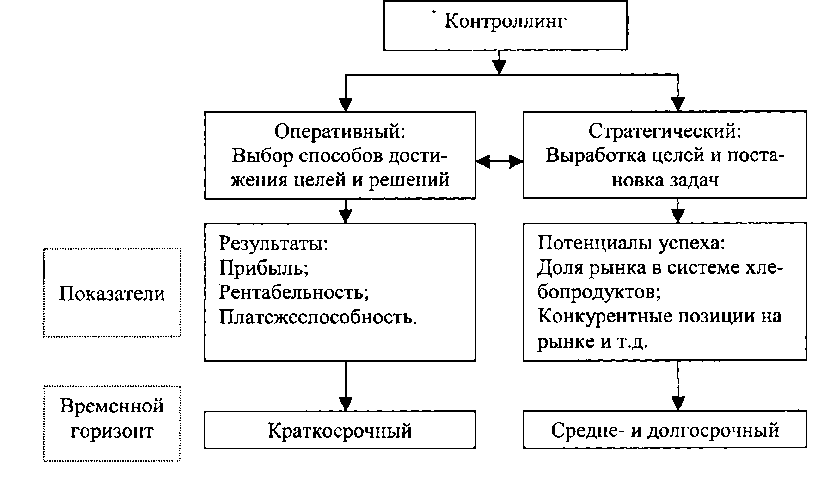

Выделяют стратегический и оперативный контроллинг. Стратегический контроллинг позволяет определить совокупность действий, обеспечивающий долговременное существование предприятия на рынке; оперативный – оценить выгодность принятых стратегических решений и обеспечить краткосрочный успех в виде получения прибыли.

Содержание любой системы контроллинга заключается в ее ориентации на цель, дальнейшее развитие и выявление узких мест.

В системе оперативного контроллинга рассматриваются экономические процессы в рамках одного года. Регулирование производственного процесса осуществляется путем непрерывного сопоставления плановых данных с фактическими.

Оперативный и стратегический контроллинг не должен строго разделяться, поскольку между обеими областями существует тесное взаимное влияние. Оперативное планирование зависит от стратегического и, в свою очередь, дает импульсы для изменения стратегической направленности предприятия.

Таким образом, оперативный и стратегический контроллинг образуют единый контур регулирования.

Внедрение системы контроллинга является достаточно сложным и продолжительным процессом, состоящим из нескольких последовательных этапов. В целом его можно представить следующим образом:

- описание существующей информационной (бухгалтерской) системы организации;

- определение требований к необходимой управленческой информации;

- построение формализованной системы, способной обеспечить менеджеров необходимой управленческой информацией;

- построение системы управленческой отчетности;

- построение системы внутрипроизводственного анализа;

- построение системы финансового планирования.

Цели и задачи исследования курсовой работы:

- уточнить понятие контроллинга, определив сферу его действия;

- рассмотреть, углубить и закрепить теоретические и методологические вопросы контроллинга;

- рассмотреть инструменты, используемые контроллингом;

- изучить теоретические разработки о контроллинге и зарубежный опыт функционирования системы контроллинга на предприятиях;

- определить возможность использования стратегического и оперативного контроллинга на предприятиях;

- определить особенности внедрения контролинга на предприятии;

- заключение с общими выводами по вышеприведенным целям;

- список использованных источников.

ГЛАВА 1. Теоретические аспекты контроллинга

1.1 История развития контроллинга

Контроллинг – новое явление в теории и практике современного управления, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента.

В XV веке в Соединенных Штатах Америки законодательно было учреждено ведомство «Контроллер и аудитор». Его задачами являлись управление государственным хозяйством и контроль за использованием средств.

В 1778 году в Великобритании была введена должность контроллер. Это явилось первой попыткой решать задачи государственного управления с помощью идей контроллинга.

В 1880 году в США была создана система «Atchison, Topeka and Santa Railway System», благодаря которой контроллинг стал использоваться на предприятиях для решения финансово-экономических задач, для управления финансовыми вложениями и основным капиталом.

Первоначально контроллеры занимались финансово-экономическими вопросами и проведением ревизий. Это объяснялось особенностями американского корпоративного законодательства, которое знает только два управляющих органа – общее собрание акционеров и совет директоров. Отсутствие специфического управляющего органа наряду с другими причинами явилось важнейшим поводом для введения должности контролера.

Однако, несмотря на это, вплоть до начала 30-х годов XX века на американских предприятиях контролеры почти не были известны. Экономический кризис 1929 года привел к пониманию роли ранее пренебригаемого производственного учета, а также к необходимости внедрения на предприятии элементов контроллинга.

Кроме США, вопросами внедрения службы контроллига на предприятии занимались ученые-экономисты Германии.

В 30-40-е годы XX века в этой стране не наблюдалось сколько-нибудь заметного развития концепции контроллинга.

В период с 1950 по 1970 гг. экономика страны характеризовалась высокими темпами роста и солидными прибылями, поэтому у немецких предприятий отсутствовал опыт преодоления ситуаций, связанных с угрозой их существованию.

Введение и развитие контроллинга в Германии в последние десятилетия связано с изменениями в мировом сообществе и с принципиальной переориентацией предпринимательского мышления и действий.

Во-первых, с 1965 года по Германии прокатилась волна формирования на крупных фирмах центров прибыли, обособленных в отношении ведения учета. Для координации и управления их деятельностью ранее использовавшиеся инструменты не годились.

Во-вторых, в начале 80-х годов многие предприятия столкнулись с проблемой неплатежеспособности, что привело к пониманию необходимости улучшения инструментария планирования и управления, а также привлечения специалистов, способных критически оценить действия руководителей организации.

Повышение спроса на услуги в области контроллинга привело к появлению в Германии ряда научных и образовательных организаций. Первым возник Институт контролеров по вопросам образования в области планирования предприятия и учета, занимающийся вопросами подготовки кадров в сфере планирования предприятия и учета. Начиная с 1971 года Академией контролеров стали проводиться частные и общественные семинары.

В большинстве развитых стран с рыночной экономикой концепции контроллинга схожи. Различия касаются понимания двух крайних ситуаций: прагматизма и степени совершенствования системы в соответствии с менталитетом пользователей (рис.1).

Ярким примером таких разных позиций являются Германия и США.

В Германии преобладает тенденция академизации контроллинга, стремление создать сначала теоретически целостную систему, а затем приниматься за разрешение конкретных задач.

В США доминирует прагматический подход: здесь контроллинг теснее связан с менеджментом, более ориентирован на требования рынка и потребности клиентов.

В отличии от развитых стран Европы и Америки, в России интерес к контроллингу начал проявляться в самом начале 90-х годов, когда в экономике окончательно закрепились как юридически, так и фактически, рыночные принципы хозяйствования.

Наибольший интерес к котроллингу и в теоретическом, и в практическом плане был проявлен со стороны банков – особенно динамично развивающегося сектора рыночной экономики нашей страны.

К числу приоритетных задач контроллинга были отнесены:

- создание системы управленческого учета;

- разработка комплексной системы стратегического и оперативного планирования.

Можно сделать вывод, что в России имеется значительный потенциал развития концепции и методов контроллинга, и, самое главное, возможностей их практического использования.

Рис.1 Отличительные особенности американской и немецкой моделей контроллинга.

Рис.1 Отличительные особенности американской и немецкой моделей контроллинга.

1.2 Предмет и сущность контроллинга

Слово «контроллинг» ассоциируется со словом «контроль», но это противоположное по смыслу понятие.

Контроль направлен в прошлое, на выяснение времени ошибок и просчетов, а контроллинг – это управление будущим для обеспечения длительного функционирования предприятия и его структурных единиц.

Система контроллинга стремится так управлять процессом текущего анализа плановых и фактических показателей, чтобы исключить ошибки и отклонения как в настоящем, так и в будущем. Система контроллинга целесообразна в тех случаях, когда функции управления предприятием возложены на отделы и службы. На начальном этапе внедрения контроллинга он выступает как система, которая оповещает о возникновении негативных отклонений в деятельности фирмы для своевременного принятия противодействующих мер.

Контроллинг основывается на самоуправлении, на самоответственности, на полном доверии. Там, где предприятие построено централизованно, контроллингу места нет.

Управление бизнес-процессами требует компетентного решения многочисленных проблем, обуславливаемого внутренними и внешними факторами.

Первая проблема, которая мешает нам принять решение – отсутствие сигналов не благополучия на предприятии. Отсутствие или недостаточность информации о текущем состоянии и перспективах бизнеса отсутствие информационных систем, помогающих принять мотивированное решение. Отсутствие инструментов по выявлению «узких мест» предприятия и толковых рекомендаций по их устранению.

Контроллинг это искусство управления (система управления), направленное определение будущего состояния деятельности функционируемого предприятия и достижения его. В больших предприятиях организуются службы контроллинга. Появляется еще один пользователь –

контроллер. Суть работы контроллеров - стремиться так управлять процессами, чтобы по возможности исключить любые ошибки, отклонения, и просчеты как в настоящем, так и в будущем. Система контроллинга целесообразна в случаях когда функции управления предприятием делигированны его подразделениям (отделам, службам). Стимулы контроллинга – каждый работник заинтересован в том, чтобы предприятие процветало. Каждый рабочий оценивается по своему вкладу. Контроллингу свойственно следующее:

- самостоятельность вместо зависимости.

- самоуправлению вместо подчинения.

- доверие вместо контроля.

Лишь такое действие механизма контроллинга приводит к изменениям во взаимоотношениях между работниками предприятия и способствует взаимопониманию между ними.

Сущность самого контроллинга в понятийном плане определено литературой по-разному. Наиболее распространенное понимание контроллинга и его методов сводится к следующему:

- планирование (подробное)

- контроль за выполнением плана

- глубокий анализ ответственности работников

- учет (управленческий).

Контроллинг это система управления процессом достижения конечных целей и результатов фирмы.

Контроллинг сравнивают с современным навигационным оборудованием корабля, позволяющим предприятию лучше ориентироваться в бурном мире рыночных отношений.

1.3 Цели и задачи контроллинга

Контроллинг, как система рационализации целе достижения, прошел достаточно серьезный путь развития. При этом, возникновение и основные этапы его совершенствования напрямую были связаны с изменениями во внешней бизнес-среде, когда предприятия не могли обойтись старыми методами управления. На протяжении всего своего развития контроллинг был и остается объективно необходимым для успешного и эффективного ведения бизнеса. С успешностью бизнеса связана целевая ориентация контроллинга.

Цели контроллинга на предприятии можно разделить на общие и специальные. Общие цели, как направление деятельности, всегда совпадают с целями организации, так как по своей сути они ими и определяются. Общие цели контроллинга выражаются преимущественно в количественных экономических терминах, например, в достижении определенного уровня прибыли, рентабельности или производительности организации, в гарантированном обеспечении заданного уровня ликвидности, в минимизации затрат предприятия (точнее говоря, в оптимизации затрат) и т.п. Общие цели контроллинга не дают понимания его уникальности и отличия от обычного управления предприятием. Поэтому, следует пристальное внимание уделить рассмотрению именно специальных целей и задач контроллинга на предприятии.

В наиболее общем виде специальная цель деятельности службы контроллинга должна заключаться в обеспечении эффективности системы управления компанией посредством информационно-аналитической и методологической поддержки руководителей всех уровней предприятия в процессе принятия ими управленческих решений, направленной на гарантированность достижения основных (прежде всего монетарных) целей предприятия. Причем поддержка эта осуществляется с помощью специальных финансовых инструментов: методов учета, анализа и расчета затрат,

планирования и бюджетирования, контроля за системой, выявления и анализа отклонений факта от плана и т.д.

Данную общую цель, безусловно, можно и следует конкретизировать. Определение основных специальных целей контроллинга на предприятии является до сих пор дискуссионным вопросом. Однако, ряд серьезных прикладных исследований, проведенных в 90-е годы XX века немецкими учеными, выделили ключевые цели, присущие контроллингу любого предприятия или организации.

Опросы проведенные на крупных и средних немецких предприятиях, обозначили 4 наиболее значимых цели контроллинга на предприятии ( рис. 4). На вершине массива целей находится обеспечение контроля, затем следует обеспечение управления, гармонизация и интеграция системы управления и, наконец, четвертой оказалась цель - обеспечение качества управленческих решений.

Цели

Рис.2 Уровень зависимости целей контроллинга на немецких предприятиях

В то время как важность целей обеспечения планирования и обеспечения релевантной информации занимают средние позиции, цель интеграции

планирования и контроля и цель обеспечения гибкости управления оказываются менее востребованными в практике хозяйствования в Германии.

Достижение целей системы контроллинга обеспечивается реализацией задач, в которых от взаимосвязи и взаимодействия различных ее элементов требуется достичь конкретных финансовых показателей, по которым можно судить об эффективности управления и развития компании.

В свете выводов исследования немецкого предприятия мы можем сформулировать основную целевую универсальную задачу контроллинга в следующем виде: построение на предприятии эффективной системы принятия, реализации, контроля и анализа управленческих решений, обеспечивающей достижение оперативных и стратегических целей предприятия. Осуществление такой метазадачи реализуется через комплекс задач в сферах учета, поддержки процессов планирования и контроля за реализацией планов, обеспечения руководства аналитической информацией, финансового менеджмента и т.д.

Рис.3 Задачи контроллинга как системы поддержки управления

Поскольку главной стратегической целью коммерческого предприятия является максимизация прибыли и повышение рентабельности деятельности, то основной функциональной задачей контроллинга является управление затратами и финансовыми результатами деятельности предприятия. Однако, сфера прикладных задач контроллинга на предприятии неимоверно шире, поэтому следует более подробно рассмотреть их постановку и реализацию на предприятии.

В сфере управленческого (производственного) учета задачи контроллинга включают создание системы сбора и обработки информации существенной для принятия управленческих решений на разных уровнях руководства. Организация учета затрат не только по отдельным видам выпускаемой продукции, но также по технологическим процессам, фазам производства, покупателям, регионам сбыта и т.д. В данную группу попадают также задачи по подбору или разработке методов учета затрат и калькулирования себестоимости, критериев, финансовых и общеэкономических показателей для оценки деятельности предприятия в целом и его отдельных подразделений.

Поддержка процесса планирования заключается в выполнении следующих задач контроллинга:

- формирование и развитие системы комплексного планирования и бюджетирования;

- разработка методов планирования;

- определение необходимой для планирования информации, источников информации и путей ее получения.

Служба контроллинга принимает действенное участие в разработке базисных планов предприятия (продаж, ликвидности, инвестиций и т.д.), а также координирует отдельные планы по времени и содержанию, проверяет составленные планы на полноту и напряженность. Участвует в составлении единого оперативного плана предприятия. Более того, руководство процессом бюджетирования является одной из основных задач контроллинга.

При этом следует отметить, что служба контроллинга не должна определять, что планировать, а должна рекомендовать, как и когда планировать, насколько детально это нужно делать, а также заранее оценить возможности реализации запланированных мероприятий, устранить максимальные границы отклонений факта от плана, что особенно важно для повышения эффективности бюджетирования на предприятии.

Вместе с тем, сложившаяся на предприятии многолетняя практика планирования должна периодически подвергаться контроллерами серьезному анализу. Лишь наиболее результативные способы планирования следует использовать на предприятии, процесс этот не должен стоять на месте.

В число задач контроллинга входит также оценка и управление рисками предприятия. Как уже отмечалось, риск – это возможность возникновения неблагоприятных ситуаций в ходе выполнения планов и инвестиционных проектов предприятия. Риски обуславливаются разными обстоятельствами: проявлением сил природы (наводнениями, землетрясениями и др.) негативными действиями действия человека и т.д.

Управление риском означает деятельность, направленную на смягчение воздействия риска на результаты деятельности предприятия. Оно включает в себя выявление рисков, которым предприятие подвержено в большей степени, нахождение способов избежания или снижения потерь, которые могут иметь место в результате того или иного риска, а также разработку мероприятий по возмещению понесенного ущерба.

В целом роль контроллинга в менеджменте можно выразить формулой:

Менеджмент = Планирование Контроллинг

ГЛАВА 2. Методологические основы контроллинга

2.1 Методы и инструменты контроллинга

Для изучения контроллинга используются как общенаучные, так и специфические приемы исследования. К общим методам относятся анализ, синтез, индукция, дедукция, аналогия, моделирование, абстрагирование, конкретизация и т.д.

К числу специфических методов применяемых в контроллинге относятся:

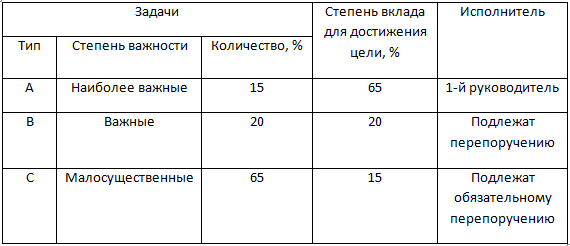

АВС - анализ – используется для определения главных моментов в работе предприятия. При АВС – анализе задачи, которые выполняют функции всех уровней, подразделяют на три группы:

А – задачи выполняются одним из руководителей, их нельзя делегировать, они важные и комплексные. Их решение способствует эффективной работе предприятия, а невыполнение вызывает ряд проблем (например, переговоры с оптовыми покупателями проводит сам предприниматель или руководитель предприятия).

В – задачи – это также важные задачи, но их можно делегировать компетентными сотрудниками.

С – задачи – это задачи ежедневные, рутинные. Их необходимо делегировать, чтобы больше времени уделять выполнению самых важных задач (например, административно-хозяйственные вопросы, работа с корреспонденцией и т.д.).

При АВС- анализе затраты времени на выполнение этих работ не соответствуют значимости этих работ.

На выполнение А-задач требуется примерно 5% времени. Значимость А- задач с учетом их вкладов в достижение целей предприятия оценивается в 75%.

В- задачи – это категория средней важности; составляет 20% по затратам времени и 20% по значимости.

С- задачи занимают примерно 75% времени и вносят вклад в получение доходов предприятия в размере 5%.

Данный анализ можно представить схематично ( рис.2):

Задачи работы, 100%

Рис.4

Рис.5 Разделение задач по важности и срочности

Анализ величины в точки убыточности. При этом методе наглядно представляются взаимосвязи между выручкой от продаж, затратами и прибылью.

Все затраты предприятия, связанные с производством и сбытом продукции, можно подразделить на переменные и постоянные.

Переменные затраты зависят от объема производства и продажи продукции.

Постоянные затраты не зависят от динамики объема производства и продажи продукции.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытка. Это выручка, которая необходима для того, чтобы предприятие

получало прибыль. Ее можно выразить в кол-ве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточности объемом продаж - это зона безопасности( зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающим показателям при разработке бизнес-планов, обосновании

управленческих решений, оценке деятельности предприятий, определять и анализировать которые должны уметь каждый бухгалтер, экономист, менеджер.

Расчет данных показателей основывается на следующем взаимодействии: затраты – объем продаж – прибыль.

Разность между фактическим безубыточным объемом продаж – это зона безопасности, которая показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность продаж равна нулю.

Анализ величины в точке безубыточности используется для:

- определения целевой прибыли;

- для принятия решений об объемах выпуска отдельных видов продукции;

- для устранения контроля ценовой политики;

- для принятия инвестиционных решений;

- для определения критической выручки;

- для определения финансовой устойчивости предприятия.

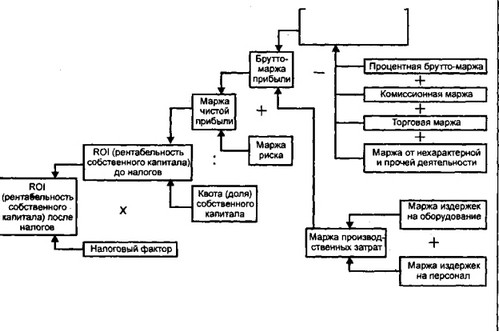

Метод расчета сумм покрытия – при этом методе контроллинга с выручки вычитают сначала переменные, а затем постоянные затраты. Это позволяет определить, какая прибыль или какой производственный результат останется у предприятия при продаже изделия по рыночной цене. Прибыль возникает тогда, когда сумма покрытия по всей продажной продукции больше величины постоянных затрат ( см. таблицу 1).

Таблица 1

Метод расчета инвестиций:

Цели инвестиционных расчетов:

- определение выгодности отдельных инвестиционных проектов;

- выбор объектов инвестирования из нескольких вариантов;

- формирование инвестиционных программ;

2) данные, необходимые для инвестиционных расчетов:

- внутренние ( переменные и постоянные издержки, доходы и расходы, рентабельность, ликвидность, производительность, рыночная доля и т.д.)

- внешние (конъюнктура рынка, технологический прогресс, цены, законодательство, состояние рынка труда и т.д.).

3) методы инвестиционных расчетов.

Оценка отдельных инвестиционных объектов осуществляется статистическими и динамическими методами.

Статистические методы:

а) метод сравнивания по издержкам;

б) метод сравнивания по прибыли;

в) метод расчета рентабельности;

г) метод расчета амортизации ( срока окупаемости).

Динамические методы:

а) метод расчета ценности капитала;

б) метод расчета внутренней рентабельности.

Инструменты контроллинга.

Теория принятия решений служит для описания и формирования процесса управления, если в качестве главных направлений деятельности руководителей рассматривать планирование, управление и контроль. Планирование занимает в теории принятия решений центральное место и представляет собой регулярно повторяющийся процесс принятия решений. Процессы планирования и контроля за реализацией планов во многом зависят от специфики стиля управления на предприятии и связаны с принятием руководителями на себя определенной ответственности. Поэтому теоретическую базу процесса управления образуют также психология, философия и предпринимательская этика.

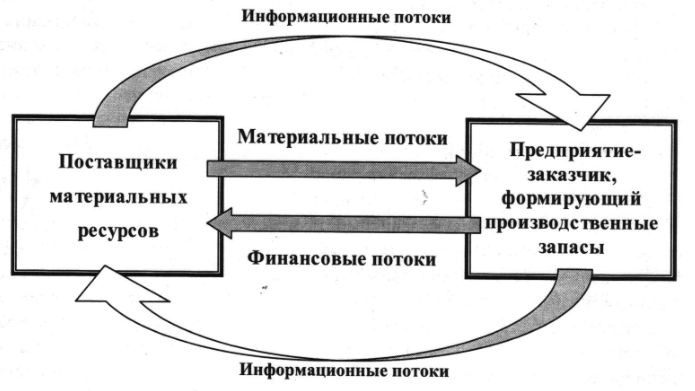

Предприятие можно представить как сверхсложную открытую социально- техническую систему, связанную специфическими отношениями с внешней средой. Чтобы получить прибыль и достичь других целей, на предприятии производят блага(товары и услуги) для удовлетворения спроса со стороны. При этом элементы потенциала предприятия ( персонал и средства производства) взаимодействуют с объектами. К этим действиям относятся процессы, связанные с получением, переработкой, передачей и накоплением материальных и нематериальных, реальных и номинальных благ (денег). Под реальными благами в дальнейшем понимаются преимущественно информация и материальные блага, поскольку для промышленного предприятия характерно прежде всего производство материальных благ в результате действий людей или машин, перерабатывающих или обрабатывающих в ходе технологического процесса сырье, материалы и полуфабрикаты. С производством товаров связано также оказание услуг.

Информация, материальные и номинальные блага – объекты, с которыми совершаются действия, - представляют собой элементы входа и выхода. Если выход одного элемента является входом другого элемента, то между ними

образуются информационные, товарные, а также денежные потоки. Эти потоки проходят через предприятие и связывают его с внешней средой. Информационные потоки частично проходят без сопровождающих их потоков товаров и денег. Потоками товаров и другими реальными потоками, а также денежными потоками можно управлять при помощи информационных потоков.

Промышленное предприятие можно рассматривать как элемент народного хозяйства с названными выше входными и выходными потоками (рис. 6).

Рис. 6 Предприятие как подсистема народного хозяйства

Планирование. Процесс принятия решения связанный с будущем называют планированием. Планирование в широком смысле означает принятие на основе систематической подготовки управленческих решений, связанных с будущими событиями и принятием планов.

Главный смысл планирования состоит в повышении производительности и эффективности работы предприятия посредством:

целевой ориентации и координации всех событий на предприятии;

выявления рисков и снижения их уровня;

разукрупнения и тем самым упрощения процессов;

повышения гибкости, приспособляемости к изменениям.

Планирование обусловлено анализом и прогнозом, результаты которых содержат соответствующие сравнения предполагаемых воздействий значимых для будущего альтернатив. В стремлении к выявлению лучших альтернатив, целей и способов их достижения проявляется функция оптимизации.

Контроль. Контроль является продолжением планирования и сопровождает процесс реализации планов. Контроль предполагает определение и документирование фактических показателей и сравнение их с плановыми показателями для определения результатов деятельности. К контролю относится также сравнение показателей ожидаемого и фактического выполнения планов, проверка допустимости исходных предпосылок и контроль методической и содержательной согласованности планового процесса.

Контроль включает также комплекс мероприятий по анализу вероятных отклонений от запланированных показателей. Сравнение и анализ стимулируют новые процессы принятия решения, которые в свою очередь инициируют проведение корректирующих мероприятий и обеспечивают долгосрочный обучающий эффект.

Главный смысл контроля заключается в создании гарантий выполнения планов и в общем повышении эффективности управленческого процесса.

Совокупность управленческих решений, принимаемых высшим руководством, часто определяют как политику предприятия. К политическим решениям относятся прежде всего решения, связанные с генеральными целями предприятия, выражающими философию предприятия, т.е. общие или согласованные ценностные представления высшего руководства.

Предприятия, внедрившие и применяющие инструментарий контроллинга, получают значительный экономический эффект за счет управления процедур планирования, принятия решений и поступления своевременной информации о собственной деятельности (рис.7).

Рис. 7 Инструменты контроллинга по областям применения

2.2 Формирование системы контроллинга в организации

Контроллинг, являясь концепцией системного управления, в целях обеспечения долгосрочного эффективного функционирования предприятия организуется, как правило, там, где управление находится в кризисе либо хозяйственная деятельность не удовлетворяет современным требованиям и требованиям рынка.

Факторы, являющиеся основанием – побудительным мотивом для создания системы контроллинга в организации:

ухудшение в сравнении с подобным предприятиями экономических показателей;

появление новых или изменение целей в сложившиеся условиях функционирования;

отсутствие согласований целей;

устаревшие методы планирования, калькуляция и анализа, не удовлетворяющие менеджменту предприятия;

отсутствие методик учета и анализа, несоответствие требованиям как основы для отслеживания деятельности и принятия управленческих решений;

дублирование или отсутствие некоторых функций, наличие конфликтных ситуаций при их выполнении.

При наличии одного или нескольких вышеперечисленных факторов чаще всего имеет место ряд предпосылок внедрения системы контроллинга по направлениям : организация, продукция, закупки, персонал, оборудование, система информационного обеспечения и отчетность.

Организация:

плохое представление об организационной структуре предприятия абсолютно большинства работников, в том числе и руководителей предприятия;

сложная, многоступенчатая система подчинения, имеющая противоречия;

отсутствие четко определенных областей и уровней компетенции и ответственности руководителей;

перегруженность отдельных подразделений;

Продукция:

устаревшие модели продукции;

несоответствие требованиям современных отечественных и зарубежных рынков по качеству исполнения, дизайну и другим потребительским свойствам;

плохие перспективы выпускаемой продукции.

Закупки:

низкое качество закупаемых материалов, отсутствие входного контроля;

необоснованно большие запасы материалов на складе.

Персонал:

восприятие работы как повинности, отстраненность личных интересов сотрудников от результатов деятельности компании;

неуверенность сотрудников в завтрашнем дне.

Оборудование:

устаревший парк основного оборудования и производственных средств;

отсутствие системы планово- предупредительных ремонтов, ремонт при возникновении поломок или выходе из строя.

Система информационного обеспечения и отчетность:

отсутствие в отчете пояснительной и аналитической части;

заполнение документов у ручную;

ограниченность исходной информации, предназначенной для принятия важных решений;

недостоверность информации;

отсутствие или недостаточность компьютерной поддержки информационного обеспечения;

отсутствие системы учета и расчета затрат по носителям и объектам.

Предметом отдельного анализа является состояние производственного процесса и прохождения заказов в организации. Нередко нет четких правил и порядка приема заказа от клиентов. На вопрос, кто отвечает за прием заказов, нельзя получить однозначного ответа. На предприятиях часто отсутствуют единая система заполнения формуляров и упорядоченный документооборот. Это не позволяет точно сказать, в каком состоянии находится заказ, отсутствует система оперативного управления исполнением заказов. У рабочих мест могут лежать горы заготовок или готовых деталей, что во всех случаях приводит к росту издержек на предприятии в целом.

Фазы внедрения контроллинга

Процесс внедрения начинается с принятия решения о разработке системы контроллинга на предприятии.

Анализ зарубежной и отечественной практики внедрения контроллинга показывает, что не следует принимать решение о разработке и внедрения системы контроллинга в условиях резкого ухудшения основных показателей деятельности предприятия.

Благоприятным моментом для начала построения системы контроллинга является появление первых слабых сигналов о возможных рисках для перспективного успешного функционирования предприятия. Речь идет о внутренних, так и внешних по отношению к предприятию сигналах, проявляющихся, как правило, в слабозаметных тенденциях и признаках.

Немаловажным фактором, который надо обязательно учитывать при выборе момента внедрения системы контроллинга, является наличие у предприятия достаточного количества финансовых и людских ресурсов. Не секрет, что разработка и внедрение системы контроллинга стоит немалых денег, тем более этот процесс реализуется с привлечением внешних консультантов.

После того как принято решение о разработке системы контроллинга и назначены исполнители, начинается этап формирования инструментальной базы контроллинга. На этой фазе еще рано говорить о начале внедрения контроллинга, правильнее считать это начальным этапом создания службы контроллинга. Создание контроллинга не тождественно созданию системы контроллинга на предприятии в целом.

Прежде чем внедрять инструменты контроллинга в практику менеджмента, необходимо их разработать и адаптировать к конкретным условиям предприятия. В первую очередь речь идет о разработке следующих инструментов:

системы планирования и бюджетирования на предприятии (оперативное и стратегическое планирование);

методики расчета маржинальной прибыли по предприятию в целом, отдельным подразделением, продуктам, клиентам и рынкам;

методов расчета затрат по видам, местам возникновения и продуктам;

системы отчетности, ориентированной на конкретных пользователей внутри предприятия;

методики расчета эффективности инвестиций и текущей деятельности предприятия;

методики анализа отклонений плановых и фактических показателей и т.п.

Внедрение контроллинга на предприятии должно быть продемонстрировано контроллерами и должны быть разработаны инструменты внедрения, а также убедить менеджеров в необходимости их применения в практической деятельности.

Перечислим основные признаки внедрения контроллинга в текущую деятельность предприятия:

четкий и ясный язык представления результатов деятельности анализируемых объектов;

убедительная для менеджеров предприятия интерпретация результатов деятельности их подразделений;

появление у контроллеров определенной независимости и элементов настойчивости в аргументации;

проявление со стороны менеджеров дружелюбной и доверительного отношения к контроллерам;

готовность к сотрудничеству и коммуникациям.

Как правило, рассматриваемая фаза внедрения контроллинга протекает достаточно долго: 2-3 года. Продолжительность фазы внедрения и вживания во многом зависит от степени понимания важности и желания со стороны высшего руководства предприятия иметь систему.

Для многих предприятий наступление фазы в развитии внедрения контроллинга – вероятная, но еще достаточно отдаленная перспектива. Тем не менее анализ практики контроллинга на ведущих предприятиях индустриально развитых стран Запада позволяет выделить некоторые признаки наступления фазы роста:

контроллер выступает в качестве лидера и модератора при формировании рамочных показателей деятельности предприятия на плановый период;

контроллеры осваивают новые сферы деятельности на предприятии, например контроллинг распространяется в функциональных подразделениях: возникает контроллинг маркетинга, контроллинг логистики, контроллинг НИР и ОКР и т.п.;

налаживается сотрудничество с высшими менеджерами при разработке долгосрочных целей предприятия;

в рамках службы контроллинга появлются подразделения стратегического контроллинга.

Функции, задачи и инструментарий контроллинга постоянно дополняются и совершенствуются в соответствии с изменениями, происходящими во внешней среде. Конечно, на большинстве отечественных предприятий, находящихся на начальных фазах разработки и внедрения контроллинга, задачи последнего сводятся к созданию и апробированию методик учета затрат и результатов в различных аспектах деятельности предприятия. Отдельные предприятия уже практически прошли этап создания системы управленческого учета и находятся в стадии разработки инструментария для планирования и бюджетирования. Однако еще рано говорить о том, что контроллеры на отечественных предприятиях стали равноправными партнерами менеджеров.

А теперь рассмотрим темпы внедрения контроллинга.

Темпы внедрения контроллинга

Можно выделить три наиболее распространенных подхода к проведению преобразований в организации: «медленные темпы», «быстрые темпы» и «планируемые темпы».

Подход к внедрению контроллинга медленными темпами означает небольшие изменения в старой структуре управления с медленным продвижением к поставленной цели. Преимущественно такого подхода заключается прежде всего в отсутствии большого сопротивления проводимым изменениям внутри организации. Основной недостаток – опасность затягивания процесса реорганизации, что может привести в конце концов к полному прекращению внедрения.

Быстрыми темпами означает интенсивное и решительное изменение старой системы управления. В результате такого подхода возможно быстрое внедрение элементов системы контроллинга.

Подход, основанный на принципах планирования темпа, дает возможность в определенной степени использовать преимущества рассмотренных выше подходов, а также снизить сопротивление процессу внедрения контроллинга. Укрупненная схема этого подхода (рис.8) иллюстрирует подход к реализации инноваций, основанный на использовании проект – контроллинга.

Вначале на высшем уровне управления предприятием формируется и принимается концепция системы контроллинга, на основании которой разрабатывается проект внедрения контроллинга. Проект разбирается на ступени, включающие соответствующие этапы и мероприятия по достижению запланированных целей проекта. Обязательна фиксация сроков реализации планов и бюджетов, как на весь проект, так и на его отдельные ступени.

Рис. 8

Результаты, полученные после внедрения контроллинга на 1-й ступени, обсуждаются у руководства предприятия. В случае необходимости вносятся корректировки в содержание, сроки и бюджеты последующих этапов. По ходу реализации проекта могут возникать обстоятельства, требующие корректировки самой концепции системы контроллинга. Аналогичным образом осуществляется управление внедрением системы контроллинга на следующих ступенях проекта.

Проведенный анализ показал, что разработке и внедрению контроллинга как системы должен предшествовать целый ряд взаимосвязанных последовательных проектов по реорганизации системы управления на предприятии (рис. 9).

ПРОЕКТ 1 направлен на разработку стратегии предприятия, включая следующие направления:

организационную структуру фирмы;

информационное обеспечение процессов производства и управления;

маркетинг, продукцию и услуги предприятия, новые разработки, закупки, материальные ресурсы, персонал;

фиксацию количественно выраженных целей предприятия.

Рис. 9

ПРОЕКТ 2 ориентирован на реорганизацию структуры управления предприятием с учетом выработанной стратегии. В результате проведенных на обследованном предприятии работ принято решение остановиться на дивизиональном принципе организации управления, т.е. выделить центры ответственности.

ПРОЕКТ 3 должен решить проблему реорганизации системы оперативного планирования и управления, включая разработку и реализацию схемы выполнения заказа – от процедуры приема до контроля отгрузки готовой продукции. В этом проекте одно из центральных мест занимает стандартизация документооборота, без которой невозможно построить единую систему надежного информационного обеспечения, а также обеспечить компьютерную поддержку.

ПРОЕКТ 4 предусматривает построение системы учета затрат для целей управления. Помимо учета по видам затрат, который ведется в бухгалтерии, появляется расчет затрат по местам возникновения и калькуляции в понимании управленческого учета.

ПРОЕКТ 5 – завершающий проект в данной схеме – ставит целью построение системы контроллинга на предприятии, которая, по мнению разработчиков, должна включать планирование, бюджетирование, учет, отчетность, анализ отклонений.

Планирование предусматривает разработку базовых интегрированных оперативных планов: продаж, производства, закупок, мощностей, персонала, прибыли, ликвидности и рентабельности.

Бюджетирование устанавливает бюджет доходов и расходов по отдельным подразделениям на основании плановых величин и данных учета затрат.

Учет и отчетность включают:

систему показателей оценки эффективности работы предприятия;

установление периодичности, содержания и форм отчетности по уровням иерархии управления;

систему контроля над исполнением плана.

Анализ отклонений предусматривает:

внедрение инструментария для расчета отклонений фактических величин от плановых по всем видам планов;

разработку мероприятий по устранению выявленных отклонений.

Типичные ошибки при внедрении контроллинга

Изучение опыта и ошибок предшественников, конечно же, не застраховывает от появления новых ошибочных решений. Тем не менее было бы неразумно повторять негативный опыт других предприятий. Мы остановимся лишь на самых распространенных ошибках, возникающих на стадии внедрения и становления контроллинга.

Ошибки в понимании сущности и задач контроллинга. К числу очень грубых ошибок, которые могут полностью дискредитировать идею и концепцию контроллинга, следует отнести простое переименование классического бухгалтера в контроллера. Руководитель предприятия должен сначала понять, что такое контроллинга, затем осознать его необходимость для фирмы и лишь потом шаг за шагом начать закладывать кирпичики в фундамент системы контроллинга. Если персонал не поймет собственный выгоды от внедрения контроллинга, то даже самые высококвалифицированные консультанты по контроллингу не смогут ничего сделать. Сотрудники должны быть убеждены и подготовлены в том, что контроллинг дает больше шансов иметь работу в долгосрочной перспективе, получать устойчивую и достаточную заработную плату.

Во время семинара по контроллингу в Германии один из участников задал вопрос: «С какого года у вас внедрен и функционирует контроллинг?» Референт ответил, что их банк последовательно создает систему контроллинга уже более 10 лет, все время адаптируя ее к изменяющимся условиям окружающей среды. Контроллинг нельзя позаимствовать или купить в готовом виде, чтобы затем моментально внедрить на фирме. Его нужно создавать,

учитывая обобщенный опыт и полученные в результате анализа практики контроллинга рекомендации.

Ошибки в выборе целей. Большинство руководителей считают прибыль главной целью деятельности коммерческого предприятия. На практике же многие предприятия ставят соподчиненные цели: высокий уровень ликвидности, доля рынка, рост объемов продаж, сохранение персонала, снижение риска.

Если прибыль выбрана в качестве основной цели, то нужно обязательно уточнить временный аспект: идет ли речь о прибыли в краткосрочном либо долгосрочном периоде. Так, предприятие может заметно улучшить ситуацию с прибылью, если оно откажется от инвестиций в новое оборудование, прекратит профилактические ремонты, снизит издержки на рекламу. Но это означает, что сегодняшнее благополучие достигнуто за счет перекладывания проблем и трудностей на будущие периоды.

Чрезмерное увлечение одной из функций контроллинга. При гиперболизации какой-либо функции система контроллинга получается ограниченной и не дает того эффекта который от нее можно ожидать. Чаще других происходит увлечение учетно-контрольными и аналитическими функциями на основе вторичной информации. Большинство руководителей предприятий, осознав необходимость применения системы контроллинга, начинают его внедрение с построения системы управленческого учета и стараются развивать это направление. Но учет – лишь одна из функций менеджмента. Ему должно предшествовать планирование, как в оперативном, так и в стратегическом разрезе. Далее необходима система контроля, анализа и отчетности, ориентированная на менеджмент. Учет также теряет свой смысл, если на предприятии не будет создана система анализа отклонений и выработки корректирующих мероприятий. Поэтому, принимая решение о внедрении системы контроллинга, следует использовать комплексный, но не островной, подход к реализации рассматриваемого управленческого нововведения.

Избыточное или недостаточное количество информации. На многих предприятиях становится практикой ежемесячное предоставление отчета отдела контроллинга правлению. Зачастую эти отчеты носят либо описательный характер (например, результаты за прошедший период ухудшились, так как снизился объем продаж), либо напоминают подробный отчет аудитора или ревизора. Этого не должно быть.

Отчет контроллинга должен ответить на ряд вопросов.

Достигнуты ли поставленные цели? Если нет, то какие причины помешали этому?

Какие существуют возможности для устранения установленных отклонений или повышения степени вероятности достижения цели?

Распространенная ошибка заключается в избыточности контролируемых показателей. Желая оперативно и адекватно оценивать экономическую и финансовую ситуацию на предприятии, руководство требует от службы контроллинга создания системы контроля, охватывающей по возможности большее число показателей с еженедельной отчетностью об их состоянии. Либо, напротив, желая продемонстрировать значимость подразделения контроллинга в организации, сотрудники этого отдела перегружают руководителей избыточной текущей информацией. Это приводит к тому, что высококвалифицированные специалисты – и контроллеры, и менеджеры – вынуждены тратить большую часть своего рабочего времени на сбор и анализ статистики, а также подготовку или изучение отчетов. В таком режиме работы перспективное мышление специалистов падает вниз, на него просто нет времени.

Ошибки в выборе источников информации. Во многих организациях проблему источников поступления сигнальной информации, на основании которой судят о степени достижения предприятием поставленных целей, решают достаточно просто – сигналы должны поступать из тех подразделений,

которые занимаются вопросами учета, калькуляции, бухгалтерской и статистической отчетности. Против такого подхода есть ряд возражений.

Система бухучета и внешней отчетности регулируется юридическими нормативными актами государства, поэтому задача подразделений финансового учета заключения вовсе не в том, чтобы отразить реальную прибыль или рентабельность предприятия. Главное – своевременно и в соответствии с их требованиями отчитаться перед налоговой инспекцией, различными фондами и акционерами.

Зафиксированные в бухгалтерском учете факты не всегда соответствуют реальным событиям (амортизационные отчисления, переоценка средств, начисленные, но не полученные проценты и т.д.)

Главное в финансовом учете – информация о процессах, происшедших на предприятии в прошлом, и ее практически невозможно прямо использовать для перспективного управления.

Существует опасность, что всеобъемлющая система бухучета будет сигнализировать о значительных отклонениях плановых и фактических величин по малосущественным показателям. Конечно, увеличение в два раза затрат на телефонные разговоры – факт примечательный, однако если в себестоимости производства эта величина составляет сотые доли процента, то вряд ли стоит сообщать об этом на очередном заседании правления.

Прочие ошибки. Среди прочих ошибок как наиболее распространенные можно отметить:

фокусирование внимания на затратах и жесткий контроль бюджетов;

отсутствие анализа доходов и рисков;

внедрение контроллинга без предварительного анализа достоверности нормативной базы предприятия и организационно-технологической службы предприятия;

встраивание контроллинга в структуру финансовой или планово-экономической службы предприятия;

попытка внедрить контроллинг снизу вверх.

Глава 3. Использование контроллинга для эффективного управления предприятием

Поиск путей повышения эффективности управления бизнесом может быть обращен в сторону совершенствования отдельных управленческих функций. Усложнение процесса принятия решений ведет к необходимости разделения функций и выделения отдельных видов действий в самостоятельные управленческие подсистемы. Одной из таких подсистем образует функция контроля эффективности бизнеса. Контроль является завершающей стадией единого планово-управленческого цикла, особенностью которого является проверка соответствия достигнутых результатов и выдвинутых целей, сложившихся на момент проведения контроля, и сопоставления этих условий с итоговыми показателями деятельности фирмы. Такое совмещение формирует особый вид управленческой деятельности, получившей в международной практике название "контроллинг". Особенностью контроллинга является его направленность на перспективу, поиск путей дальнейшего развития предприятия на базе анализа факторов, обусловивших получение тех или иных результатов.

Назначением и задачами контроля является:

- констатация и оценка достигнутых результатов предпринимательской деятельности, формулировка основных выводов;

- оценка конкретного вклада отдельных функциональных подразделений и работников в развитие предприятия;

- структурная оценка эффективности отдельных мероприятий в производственной, коммерческой и финансовой деятельности;

- всесторонняя оценка эффективности стратегического и тактического планирования;

- формирование обратной связи с целью информирования руководства и сотрудников предприятия о результатах контроля и получения ответной реакции.

Началом контроля является оценка результатов, а окончанием - анализ факторов, обусловивших их получение, и раскрытие причин отклонений фактических показателей от запланированных (в ту или иную сторону). Для обеспечения поиска перспективных направлений деятельности предприятия (что свойственно контроллингу) необходимо сопоставить полученные результаты со сложившимися на момент контроля рыночными условиями. Для этой цели в рамках контроля предусматривается проведение ситуационного анализа.

Анализ рынка, заключающийся в выявлении всех обстоятельств, связанных с реальными и потенциальными партнерами предприятия, нацелен на получение исчерпывающей информации обо всех элементах рынка, в центре внимания которого, как правило, находятся потребители. В отдельных случаях повышенное внимание может быть обращено и на другие элементы рынка - поставщиков, посредников. Для анализа используются данные, полученные с помощью маркетингового исследования и собственные материалы фирмы, в частности, данные службы сбыта, отдела маркетинга, рекламы и другие. Объектом анализа случают рынки и рыночные сегмент, на которые ориентировалась деятельность предприятия в контролируемом периоде, а также возможности для иной сегментации рынка, которая может в большей степени соответствовать концепции маркетинга. Анализ должен не только исследовать структуру рынка, но и определять возможные тенденции и перспективы.

Контроллинг как самостоятельная управленческая функция имеет сложную организационную структуру. Она включает два компонента - горизонтальную и вертикальную структуру. Вертикальная структура охватывает последовательность процедур контроля, соответствующую логике и направлению планово-управленческого цикла. В ней можно выделить:

- стратегический контроль;

- тактический контроль;

- оперативный контроль.

Стратегический контроль ориентирован на достижение основной цели предприятия, а также целей, ставящихся в рамках товарной, ценовой, сбытовой и коммуникативной политик. Стратегический контроль является основным элементом контроллинга, так как не только анализирует достигнутые результаты, но и закладывает основу будущих стратегических решений.

Тактический контроль оценивает эффективность мероприятий, проводимых в течение непродолжительного отрезка времени и обусловленных тактическим планом. Он может рассматриваться как контроль промежуточных результатов процесса реализации стратегии. Этот вид контроля особенно важен для бизнеса, так как направления, характер и результаты деятельности предприятий этого типа напрямую зависят от изменений рыночной конъюнктуры, неизбежных на занимаемых ими сегментах. В рамках стратегического контроля создаются условия для своевременной реакции предприятия на изменение конъюнктурных условий, особенно на появление лимитирующих и ограничивающих факторов.

Оперативный контроль направлен на оценку промежуточных результатов деятельности в очень короткие промежутки времени. Его можно характеризовать как постоянное отслеживание результатов деятельности фирмы - мониторинг промежуточных результатов. Горизонтальная структура контроля охватывает функциональные компоненты. Она предусматривает оценку результативности в производственной, коммерческой, финансовой, коммуникативной деятельности. Они охватывают как совокупные показатели деятельности предприятия, так и показатели, характеризующие отдельные аспекты предпринимательской деятельности. И вертикальная и горизонтальная структура контроля предусматривает реализацию обеих функций контроллинга.

В рамках первой (относительно пассивной) функции предусматривается простая фиксация величин результирующих показателей, которая характеризует степень их отклонения в ту или иную сторону. Вторая функция связана с активной деятельностью по раскрытию причин возникновения таких отклонений и разработки мероприятий, направленных на преодоление негативных тенденций или использованию благоприятных внешних факторов. Эта функция не ограничивается поверхностными объяснениями и требует углубленных аналитических действий, анализирующих закономерности разнообразных рыночных процессов, прогнозных разработок. Эта функция несет в себе стратегический потенциал, обеспечивающий эффективность предпринимательской деятельности в обозримой перспективе. Обобщая выше изложенное, важно подчеркнуть, что контроль результативности бизнес опирается на показатели и характеристики, обусловленные процессом целеполагания. Он является итоговым звеном в планово-управленческом процессе, рассматривающем последовательность следующих действий:

- постановка целей;

- разработка мероприятий, обеспечивающих их достижение;

- контроль полученных результатов;

- формирование выводов и рекомендаций на следующий планируемый период.

Внедрение функций контроля в систему управления бизнесом позволит повысить уровень обоснованности принимаемых решений, обеспечив устойчивость предприятий в динамичных условиях внешней среды и, в первую очередь, в условиях конкуренции.

Глава 4. Характеристики эффективного контроля

- Стратегическая направленность контроля. Для того чтобы быть эффективным, контроль должен иметь стратегический характер, то есть отражать общие приоритеты организации и поддерживать их.

- Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. Проведение измерений и оповещение об их результатах важно только как средство достижения этой цели. Если вы хотите сделать контроль эффективным, вы должны тщательно следить за тем, чтобы эти самоочевидные средства контроля не заняли более важного места, чем подлинные цели организации.

- Соответствие делу. Для того, чтобы быть эффективным, контроль должен соответствовать контролируемому виду деятельности. Он должен объективно измерять и оценивать то, что действительно важно. Неподходящий механизм контроля может скорее маскировать, а не собирать критически важную информацию.

- Своевременность контроля. Для того, чтобы быть эффективным, контроль должен быть своевременным. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скоростью измерений и затрат на проведение измерений и распространение полученных результатов.

- Гибкость контроля. Если нечто непредвиденное можно спрогнозировать, то контроль становится не нужным. Контроль, как и планы, должен быть достаточно гибким и приспосабливаться к происходящим изменениям. Незначительные изменения планов редко бывают, сопряжены с необходимостью серьезных изменений в системе контроля.

- Простота контроля. Как правило, наиболее эффективный контроль - это простейший контроль с точки зрения тех целей, для которых он предназначен. Простейшие методы контроля требуют меньших усилий и более экономичны. Но самое важное состоит в том, что, если система контроля слишком сложна и люди, взаимодействующие с ней не понимают и не поддерживают ее, - такая система контроля не может быть эффективной. Избыточная сложность ведет к беспорядку, являющемуся синонимом потери контроля над ситуацией. Для того, чтобы быть эффективным, контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее.

- Экономичность контроля. Очень редко стремятся достичь при помощи контроля полного совершенства в работе организации, поскольку прогрессирующим усовершенствованием и улучшения на последних этапах требуют непропорционально больших затрат усилий и средств.

- Контроль на международном уровне. Менеджеры должны не только устанавливать стандарты, измерять результативность и предпринимать корректирующие действия для своего бизнеса внутри страны, но и осуществлять аналогичные операции для своего международного бизнеса.

- Не имея в своем распоряжении такого древнего инструмента контроля, как квалифицированный бюрократический аппарат, руководители заведомо ограничивают совершенство системы управления компании.

- При всем обилии в любой современной фирме компьютеров, и всякого иного "железа" большинство крупных компаний используют "бумажные" технологии управления. Это лишает руководителя возможности контролировать ситуацию.

- Создание компьютерной системы контроля позволит выявить финансовые и информационные потоки в компании, которые в свою очередь определят ее оптимальную структуру.

- Новые технологии контроля - единственный способ осуществить централизацию управления крупной компанией, не увеличивая "административную вертикаль".

Глава 5. Рекомендации о поведении по проведению эффективного контроля

- Устанавливайте осмысленные стандарты, воспринимаемые сотрудниками. Люди должны чувствовать, что стандарты, используемые для оценки их деятельности, действительно достаточно полно и объективно отражают их работу, Кроме того, они должны понимать, чем и как они помогают своей организации в достижении ее интегральных целей. Если же сотрудники видят, что установленные стандарты контроля не полны и не объективны или же попросту «ловят блох», то они могут игнорировать их и сознательно нарушать или же будут испытывать усталость и разочарование.

- Устанавливайте двустороннее общение. Если у подчиненного возникают какие-либо проблемы с системой контроля, то у него должна быть возможность открыто обсудить их, не опасаясь, что руководство обидится на это. Любой руководитель, осуществляющий контроль в организации должен откровенно обсудить со своими подчиненными, какие значения ожидаемых результатов будут применяться в качестве стандартов в каждой области контроля. Подобное общение должно увеличивать вероятность того, что работники точно поймут истинную цель контроля и помогут установить скрытые упущения в системе контроля, не очевидные для ее создателей из высшего руководства фирмы.

- Избегайте чрезмерного контроля. Руководство не должно перегружать своих подчиненных многочисленными формами контроля, иначе это будет поглощать все их внимание, и приведет к полному беспорядку и краху.

- Устанавливайте жесткие, но достижимые стандарты. При разработке мер контроля важно принять во внимание мотивацию. Четкий и ясный стандарт часто создает мотивацию уже тем, что точно говорит работникам, чего же ждет от них организация. Однако, согласно мотивационной теории ожидания, можно мотивировать людей на работу для достижения только тех целей, которые они склонны считать реальными. Таким образом, если стандарт воспринимается как нереальный или несправедливо высокий, то он может разрушить мотивы работников.

- Вознаграждайте за достижение стандарта. Если руководство организации хочет, чтобы сотрудники были мотивированы на полную самоотдачу в интересах организации, оно должно справедливо вознаграждать их за достижение установленных стандартов результативности. Согласно теории ожидания существует четкая взаимосвязь между результативностью и вознаграждением. Если работники не ощущают такой связи или чувствуют, что вознаграждение несправедливо, то их производительность в будущем может упасть.

Заключение

Благодаря внедрению контроллинга в "жизнь" современного бизнеса, многие хозяйствующие субъекты в настоящее время уменьшают или пытаются уменьшить свои затраты на производство и как правило в результате этого укрепляют позиции в своем сегменте рынка, а то, и расширяют продажу продукции.

Но главным образом в практической деятельности предприятий контроллинг реализует себя как аппарат управления затратами. Для этого используется специальный учетный и аналитический инструментарий: директ-костинг, расчет точек безубыточности, определение ценовой политики, анализ взаимосвязей между объемом производства, себестоимостью и прибылью и т. д. На основе этого для предприятий предлагается применять многоступенчатую схему сформирования сумм покрытий, а в конечном итоге и прибыли предприятия. Такой подход повышает действенность внутреннего контроля за эффективностью работы центров прибыли и ответственности, так как в этом случае вклад того или иного уровня управления в формирование производственного результата становится более наглядным. Процедура контроллинга не только касается управления издержками производства, но и затрагивает другие сферы управления предприятием. Он является набором методик, направленных на совершенствование учетной политики и управленческой практики предприятий, исходя из финансовых критериев успешности функционирования предприятия. Контроллинг не только позволяет считать затраты по-новому, более естественно, но и стимулирует высшее руководство думать в финансовых категориях, перемещая технологическое управление непосредственно к производственному процессу.

Список литературы:

- Е.А. Ананькина, С.В. Данилочкин, Н.Г. Данилочкина и др.; под ред. Н.Г. Данилочкиной Контролинг как инструмент управления предприятием. - М., Аудит, ЮНИТИ, 1998 г.

- И.Н. Герчикова Менеджмент: Учебник. – 3-е изд., перераб. и доп. – М., ЮНИТИ, 2002 г.

- Н.И. Кабушкин Основы менеджмента. – Минск, Новое знание, 2002 г.

- В.Ю. Огвоздин Управление качеством: Основы теории и практики: Учебное пособие. – 4-е изд., испр. и доп. – М., Дело и Сервис, 2002 г.

- В.В. Травин, В.А.Дятлов. Основы кадрового менеджмента. – М., “Дело”, 1995 г

- В.В. Томилов, Е. В. Песоцкая Маркетинг в системе предпринимательства. – Санкт-Петербург, Геликон Плюс, 2000 г.

- www.aup.ru // Сайт корпоративного менеджмента.

- Мотивация трудовой активности и ее место в стратегической организации

- Организационный стресс в условиях внедрения инноваций (Теоретические аспекты исследования организационного стресса в условиях инноваций)

- Общая характеристика оперативно-розыскных мероприятий (Теоретические аспекты оперативно-розыскных мероприятий и их классификация)

- Основы программирования на языке HTML ( Понятие и история языков разметки)

- Менеджмент человеческих ресурсов (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТЕХНОЛОГИИ)

- Особенности управления организациями в современных условиях и пути его совершенствования (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ)

- Характеристики и типы мониторов для персональных компьютеров (Основные типы мониторов. Их основные характеристики)

- Теория государства и права (Публичная власть: общие положения)

- Особенности коммуникаций в организации (КОММУНИКАЦИИ В СИСТЕМЕ УПРАВЛЕНИЯ)

- Анализ внешней и внутренней среды организации(Сущность внешней среды предприятия)

- Адаптация персонала в организациях разных типов (Сущность адаптации)

- Программно-целевое управление в организации (регионе) и его эффективность (Понятие и сущность программно-целевого управления и планирования)