Проблема обеспечения и возвратности кредита, ее экономические и правовые аспекты (Глава 1 Теоретические основы кредитования в России)

Содержание:

Введение

В условиях усиливающейся конкурентной борьбы на рынке кредитных продуктов перед коммерческими банками стоит непростая задача – привлечь новых клиентов и сформировать сбалансированный кредитный портфель.

Оценка кредитоспособности заемщика является одной из наиболее важных составляющих в процессе кредитования. Это и не удивительно, поскольку от правильной оценки банком способности того или иного заемщика погашать кредит и выплачивать по нему проценты зависят такие параметры как риски банка и качество кредитного портфеля, будущий уровень обслуживания долга, наличие проблемной задолженности и в конечном итоге – прибыльность кредитной деятельности. Именно поэтому каждый банк уделяет повышенное внимание такой проблеме как способы оценки кредитоспособности заемщика.

Предмет исследования — обеспечение возвратности кредита в коммерческом банке.

Объект исследования — возвратность кредитов в коммерческих банках России.

Цель данной работы — определить основы обеспечения экономической и правовой сущности возвратности кредитов в коммерческом банке.

Задачи работы:

- рассмотреть теоретические основы кредитования и принципы кредитования в России;

- провести анализ экономических и правовых основ обеспечения возвратности кредита;

- на основе коммерческого банка РФ ООО «Русфинанс банк» провести практический анализ возвратности кредита.

Курсовая работа состоит из введения, трех глав, заключения, списка литературы.

Глава 1 Теоретические основы кредитования в России

1.1 Особенности и понятие кредита

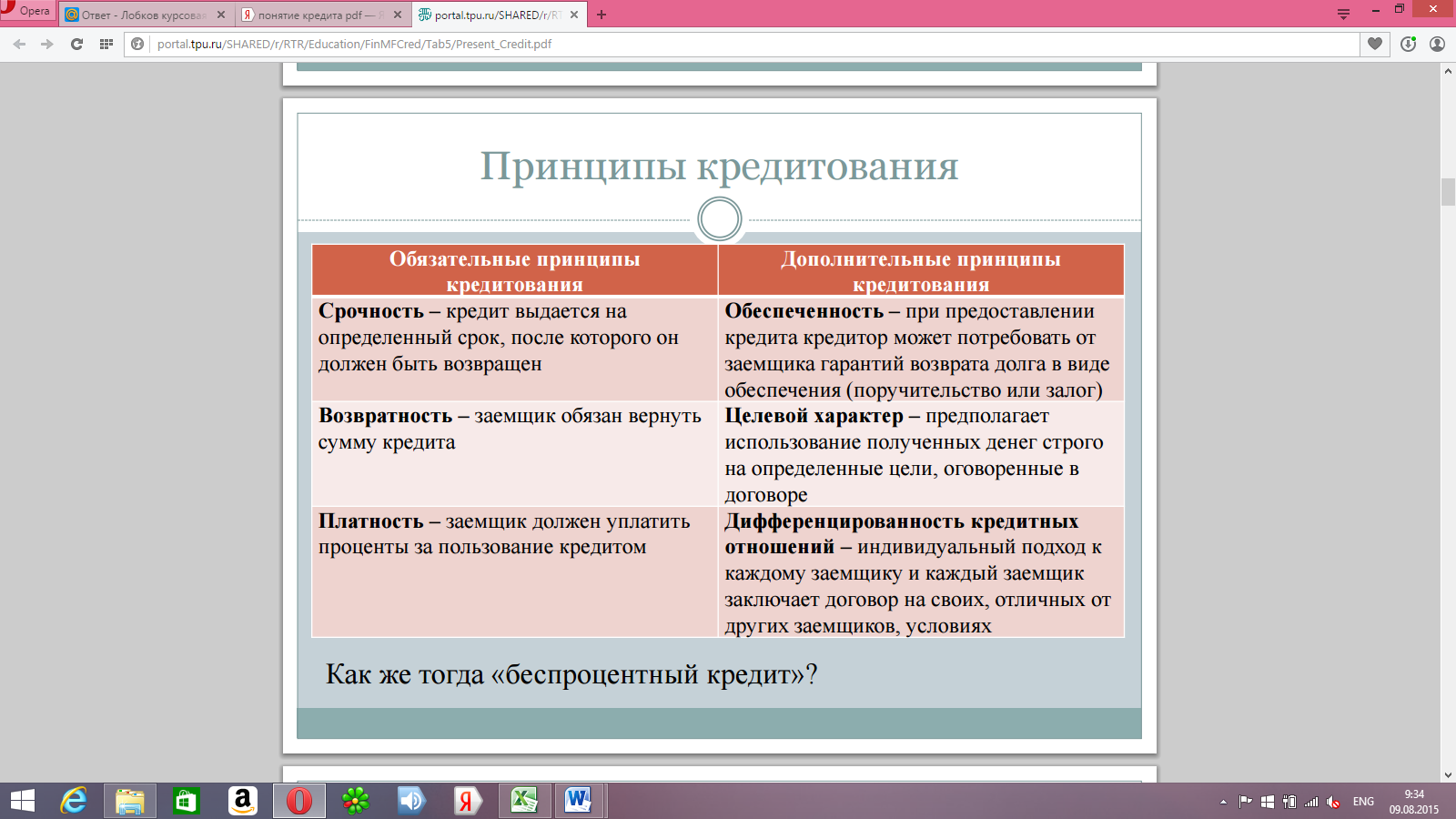

Кредитование – это одна из форм финансовых отношений между субъектами. Смысл кредитования состоит в том, что субъект-кредитодатель предоставляет субъекту-кредитополучателю финансовые или материальные средства в долг. На оговоренных и прописанных в договоре условиях. Получить можно кредит в банке, в специализированных кредитных организациях, у физических лиц или государства. Выделяют такие основные принципы кредита (рис.1).

Рисунок 1 – Обязательные и дополнительные принципы кредитования

Банковское кредитование, как особая форма кредитно-ссудных отношений, отличается от других своими специфическими особенностями. И вне зависимости места выдачи (кредит в Москве или кредит, выданный на Урале), эти особенности едины, строго соблюдаются и четко прописаны в должностной кредитной документации.

Перечислим некоторые из них:

- орган, к которому вы обратились за получением кредита (займ, кредитная карта), всегда имеет лицензию Центробанка РФ, а услуги носят регулярный характер;

- только финансовые активы может быть объектом кредитных отношений;

- договор займа в банке заключается на возмездной основе. Это значит, что кредитные отношения на безвозмездной основе невозможны;

- кредит выдается только тем гражданам, которые подтвердили свою платежеспособность. Это называется обеспеченностью;

- кредитный договор имеет в себе информацию о целях и мотивах использования денег, которые берутся у банка взаймы. Информация носит официальный характер и обязана быть подтверждена (счет-фактура требуемого товара, расчет стоимости товара и т.д.).

- обязательный письменный договор. Кредитный договор заключается в соответствии с утвержденным в законодательстве форматом (статья 820 ГК РФ).

1.2 Виды кредитов. Основные функции кредитования

Сегодня на рынке реализуются две основные формы кредита: коммерческий кредит и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, сферой функционирования и др. Ссуды могут выдаваться не только в денежной, но и в товарной форме. Формой товарного кредита является коммерческий кредит - кредит, предоставляемый производителями (продавцами) потребителям (покупателям) в форме отсрочки платежа за поставленный товар. Отношения коммерческого кредита оформляются векселем. Использование коммерческого кредита имеет свои пределы: во-первых, он ограничен размерами резервного фонда предприятия-кредитора; во-вторых, так как коммерческий кредит представлен в товарной форме, то он имеет ограниченную сферу применения, например, не может быть использован для уплаты налога и т.п., в-третьих, коммерческий кредит может предоставляться поставщиком потребителю, но не наоборот. Несмотря на свою ограниченность, коммерческий кредит широко распространен в рыночной экономике и является важным фактором, экономящим деньги. За рубежом 20-30% кредитного оборота - это коммерческий кредит.

Ограниченность, присущая коммерческому кредиту, преодолевается банковским кредитом, который в современном мире и является основной формой кредита. Банковский кредит - это кредит, предоставляемый на определенный срок кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) физическим и юридическим лицам в виде денежной ссуды. Банковский кредит предоставляется на основе кредитного договора (соглашения). Особенностью банковского кредита является то, что его источником являются преимущественно не собственные, а привлеченные банковские ресурсы и банк ссужает не просто денежные средства, а деньги как капитал. Это означает, что заемщик должен так использовать полученные средства, чтобы не только возвратить банку занятые средства, но и получить прибыль, необходимую для того, чтобы уплатить банковский процент. [1]

Потребительский кредит предоставляется физическим лицам: торговыми предприятиями при покупке потребительских товаров длительного пользования (автомобили, мебель, бытовая техника) в форме отсрочки платежа (продажа в рассрочку); банками или другими финансовыми учреждениями в виде банковских ссуд на потребительские цели (оплата обучения, лечения, отдыха, приобретение товаров длительного пользования и т.п.). Потребительский кредит оказывает большое влияние на уровень потребления и совокупный спрос. В экономически развитых странах население тратит от 10 до 25% своих ежегодных доходов на покрытие потребительского кредита Государственный кредит. Органы государственной власти могут выступать как в роли кредиторов, так и в роли заемщиков.

Как кредитор государство через центральный банк или бюджетную систему может предоставлять кредиты различным хозяйствующим субъектам. Размещая свои обязательства (государственные ценные бумаги), государство выступает в роли заемщика, а кредиторами являются физические и юридические лица.

Межбанковский кредит - предоставление ссуд банками друг другу, как правило, для поддержания ликвидности или для обеспечения неожиданно возникшей потребности. Международный кредит - это движение денег между кредиторами и заемщиками различных стран. Международный кредит обусловлен наличием внешнеэкономических связей и существует в форме коммерческого, банковского, государственного кредита, т.е. кредиторами и заемщиками могут быть банки, частные фирмы, правительства, международные и региональные экономические организации. Более детальная характеристика кредита по организационно-экономическим признакам используется для определения вида кредита. [2]

В России выдаваемые банками кредиты классифицируются по разным признакам:

-по группам заемщиков (население, государство, предприятия, банки);

- по назначению (потребительский, инвестиционный, торговый и т.п.);

- по срочности ( кратко- , средне-, долгосрочный , до востребования)

-по обеспечению (обеспеченный и необеспеченный);

-по способу выдачи (компенсационный - возмещаются собственные затраченные средства и платежный – предназначенный непосредственно на оплату расчетно-денежных документов);

-по методам погашения (в рассрочку или единовременно);

-по платности (дорогой, дешевый, бесплатный).

Вопрос о функциях кредита имеет важное теоретическое и непосредственно практическое значение. От их познания во многом зависит использование функционального потенциала кредита в решении проблем ускоренного экономического роста.

Различные точки зрения по этой проблеме порождаются разным пониманием учеными, практиками вопросов сущности и необходимости кредита, его форм и видов. Учеными-экономистами названо более 40 функций кредита.

Под функцией кредита следует понимать содержание и направленность его действия. Функции могут быть имманентно присущи кредиту, вытекать из его сущности и содержания, а также могут быть не свойственными данной категории, обусловливаться внешними факторами, вызывающими замещение кредитом действия других категорий.[3]

Из совокупности функций следует выделять главные, а также частные, вспомогательные функции.

Функции кредита тесно связаны с причинами его необходимости и во многом порождены ими. Особенность главной причины состоит в том, что она порождает кредит как таковой. Другие (не главные) причины являются дополняющими главную причину. Их совокупность и определяет полную причину необходимости кредита.[4]

Кредит тесно связан с отношениями собственности, положением собственников как хозяйствующих субъектов, состоянием и воспроизводством объекта собственности, процессами производственного и личного потребления.

Необходимость кредита вызывается противоречием отношения собственности и процессов воспроизводства (производство, распределение, обмен и потребление).

Отношения собственности обуславливают распределение объектов собственности (средств производства и предметов потребления) между множеством хозяйствующих субъектов и предопределяют строго ограниченный, фиксированный размер ресурсов каждого отдельного собственника. В этих условиях производственное и личное потребление ограничено рамками закрепленной за хозяйствующими субъектами собственности (ресурсов).

Между тем для каждого хозяйствующего субъекта существует объективно необходимый минимальный уровень потребления, без которого его существование, нормальное функционирование и развитие невозможно.

Минимальный объем ресурсов, необходимых для такого потребления, называется необходимой потребностью. Ее уровень имеет исключительно подвижный, колеблющийся характер и зависит не только от кругооборота средств хозоргана, но и от других факторов (в том числе случайных), в то время как объему закрепленных за хозяйствующим субъектом ресурсов свойственна большая стабильность (их изменение осуществляется лишь в процессе воспроизводства объекта собственности).

Отношения собственности на средства производства и предметы потребления, обуславливая распределение ресурсов между хозяйствующими субъектами и ограничивая тем самым их производственное и личное потребление, являются причиной возникновения противоречия между ограниченными, относительно стабильными размерами объекта собственности каждого отдельного хозяйствующего субъекта и изменчивым, подвижным характером необходимой потребности в процессе производственного и личного потребления.

Указанное противоречие в повседневной жизни проявляется как противоречие между фактическим наличием товарно-материальных ценностей и денежных средств у хозяйствующего субъекта и необходимой потребностью в них в данном периоде.[5]

Именно оно и обуславливает необходимость кредита. Посредством кредита разрешается данное противоречие, приводится в соответствие фактическое наличие ресурсов с их необходимой потребностью у каждого хозяйствующего субъекта.

Преодолевая посредством кредита ограниченность ресурсов каждого отдельного хозяйствующего субъекта, обеспечивается такое использование всей совокупности ресурсов отдельных собственников (хозяйствующих субъектов) для организации общественного производства, как если бы собственником являлось все общество в целом.

Следует иметь в виду, что в ходе исторического развития общественных отношений, развития форм и видов кредита, более полного познания его сущности и функций возникают новые, дополнительные причины существования и использования кредита, расширяется спектр выполняемых им функций, возрастает функциональный потенциал кредитного воздействия на экономику.

Кредит возникает как единство трех функций, имеющих глобальное значение как для кредитора, так и для должника: перераспределительная; воспроизводственная; как средство получения предпринимательского дохода, прибыли ссудного процента, а также иной материальной и нематериальной выгоды (в том числе конъюнктурной, социальной и политической). Но в дальнейшем он начинает выполнять еще функции создания кредитных орудий обращения — эмиссионную и стимулирующую.[6]

С помощью перераспределительной функции осуществляется передача временно свободных материальных и денежных ресурсов одних собственников (хозяйствующих субъектов) во временное пользование другим на условиях возвратности и платности. [7]

Посредством перераспределения бездействующие материальные и денежные ресурсы превращаются в функционирующие.

Кредитное перераспределение происходит в трех формах — в денежной, товарной и арендной. Однако даже в тех случаях, когда кредит предоставляется в денежной форме, он вызывает соответствующее перераспределение в обществе материальных ресурсов в пользу заемщика денежной ссуды.

Глава 2 Современные формы обеспечения возвратности кредита

Для обеспечения возврата кредитов банки могут применять различные способы (формы) обеспечения исполнения обязательств заемщиков, к которым относятся залог (удержание имущества должника), поручительство, гарантия, банковская гарантия, задаток, страхование возврата кредита, неустойка и другие способы, предусмотренные законодательством или договором. Каждый из вышеназванных способов имеет своей целью заставить заемщика выполнить кредитные обязательства. В то же время возможна комбинация различных форм обеспечения возвратности кредита, то есть залога и банковской гарантии, задатка и страхования возврата кредита и т. д. Обеспечивающие обязательства возврата кредита являются дополнительными к основному или кредитному обязательству. При этом размер обеспечения возврата кредита должен быть не менее суммы основного долга и процентов за пользование кредитом, а окончание срока действия обеспечения — позже установленного кредитным договором срока погашения кредита.

2.1 Залог – удержание имущества должника

Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору, то есть вернуть долг кредитору. Под залогом понимается право кредитора (залогодержателя) получать возмещение из стоимости заложенного имущества приоритетно перед другими кредиторами. В соответствии с законодательством кредитор и заемщик подписывают договор о залоге, который должен быть заключен в письменной форме. Несоблюдение этого правила влечет недействительность договора о залоге. Существенными условиями договора залога являются предмет залога и его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого залогом, а также условие о том, у какой из сторон (залогодержателя или залогодателя) находится заложенное имущество.

Предметом залога могут быть движимое и недвижимое (ипотека) имущество, ценные бумаги, валютные ценности, товары в обороте.[8]

Залогом обеспечиваются все требования кредитора-залогодержателя, возникшие на момент их предъявления, если иное не предусмотрено договором. Среди этих требований выделяются следующие:

— сумма основного долга и проценты;

— расходы кредитора в связи с исполнением обязательства, включая издержки, связанные с публичной реализацией имущества, проведением аукционов, конкурсов, выплатой комиссионного вознаграждения и др.;

— убытки кредитора, связанные с выплатой процентов, неустоек;

— расходы кредитора, связанные с содержанием имущества.

Все эти суммы относятся на счет залогодержателя и подлежат возмещению за счет заложенного имущества.

Рисунок 2 – Схема залоговых отношений

На практике выделяются два вида залога в зависимости от того, у кого будет находиться предмет залога:

-заложенное имущество остается у залогодателя (залог без передачи залогового имущества);

-заложенное имущество и имущественное право передаются залогодержателю (заклад). Залог без передачи залогового имущества залогодержателю получил наибольшее распространение в отечественной и зарубежной практике, поскольку он позволяет заемщику (залогодателю) продолжать вести предпринимательскую деятельность, используя заложенное имущество. Законом установлено, что заложенное имущество остается у залогодателя, если иное не предусмотрено договором. Не передается залогодержателю имущество, на которое установлена ипотека, а также заложенные товары в обороте.

Прекращение залога может возникнуть:

- с прекращением обязательства, обеспеченного залогом;

- если законодатель уведомил залогодержателя о возникновении угрозы утраты или повреждения заложенного имущества;

- в случае гибели заложенной вещи или прекращения заложенного права, если залогодатель не воспользовался правом в приемлемый срок восстановить предмет залога или заменить его другим равноценным имуществом и если договором не предусмотрено иное;

- в случае продажи с публичных торгов заложенного имущества, а также когда его реализация оказалась невозможной (когда залогодатель не воспользовался правом оставить за собой предмет залога в течение месяца со дня объявления повторных торгов несостоявшимися).

Реализация заложенного имущества проводится путем продажи с публичных торгов в порядке, установленном национальным законодательством.

Банковский кредит под залог недвижимости (фактически это ипотечный кредит) в нормальных экономических условиях является одним из самых популярных и привлекательных для кредитора. Такой кредит оформляется в промышленно развитых странах закладной ценной бумагой, которая соединяет в себе свойства кредитного договора и залога.

2.2 Банковская гарантия и поручительство

Средством обеспечения возвратности кредита могут быть также гарантия и поручительство. Банковская гарантия представляет собой обеспечение исполнения гражданско-правовых обязательств, состоящее в том, что банк, другое кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования об ее уплате.

Банковская гарантия отличается от других способов обеспечения исполнения обязательств, во-первых, наличием особого субъектного состава участников отношений, связанных с банковской гарантией. В качестве гаранта могут выступать только банки, иные кредитные учреждения или страховые организации. Лицо, обращающееся к гаранту с просьбой о выдаче банковской гарантии (принципал), является должником в основном обязательстве, исполнение которого обеспечивается банковской гарантией. Субъект кредитных отношений, наделенный правом предъявлять требования к гаранту (бенефициар), является кредитором в основном обязательстве.

Полностью отсутствует какая-либо связь между обязательством гаранта уплатить соответствующую сумму бенефициару и основным обязательством, обеспеченным банковской гарантией. В законодательстве специально подчеркивается, что предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии будет содержаться ссылка на это обязательство.

Существует безусловная обязанность гаранта уплатить по письменному требованию бенефициара ту сумму, которая была предусмотрена гарантией. Такое требование бенефициара должно содержать указание на допущенное принципалом нарушение основного обязательства и должно быть представлено гаранту в письменной форме до окончания определенного в гарантии срока. Задача гаранта — лишь определить, соответствуют ли требование бенефициара и приложенные к нему документы условиям гарантии. Отказ гаранта в удовлетворении требования бенефициара допускается лишь в ситуации, когда такое требование не соответствует условиям гарантии (например, по сумме) либо предоставлено гаранту за пределами установленного в гарантии срока. Даже в тех случаях, когда гаранту стало известно, что обеспеченное гарантией обязательство уже исполнено должником или прекращено, он не наделен правом отказать бенефициару в удовлетворении его требований.

Ограничен перечень оснований прекращения банковской гарантии, которые связаны либо с надлежащим исполнением гарантом своего обязательства, либо с односторонним волеизъявлением самого бенефициара.

Предусмотрено четыре основания прекращения банковской гарантии:[9]

1) уплата бенефициару суммы, на которую выдана гарантия;

2) окончание определенного в гарантии срока, на который она выдана;

3) отказ бенефициара от своих прав по гарантии и возвращение ее гаранту;

4) отказ бенефициара от своих прав по гарантии путем письменного заявления об освобождении гаранта от его обязательств.

В качестве формы обеспечения возвратности кредита может выступать также гарантия юридических или физических лиц. Банк принимает гарантии только от надежных, финансово-устойчивых юридических и физических лиц.

Поэтому он в предварительном порядке должен убедиться в их состоятельности как в финансовом плане, так и с точки зрения готовности выполнить свои обязательства при наступлении гарантийного случая. При этом применяется дифференцированный подход.

Гарантии бывают необеспеченные и обеспеченные. Функция поручительства состоит в том, что оно создает для кредитора большую вероятность реального удовлетворения его требования к должнику по обеспеченному поручительством обязательству в случае неисполнения этого обязательства. Большая вероятность достигается благодаря тому, что при поручительстве ответственным перед кредитором становится наряду с должником еще и другое лицо — поручитель. Кроме того, могут иметь место обстоятельства, увеличивающие такую вероятность (например, большая платежеспособность поручителя по сравнению с должником). В качестве специального случая поручительства может рассматриваться вексельное поручительство (аваль).

Поручительство является договором и возникает в результате соглашения между кредитором должника (бенефициаром) и его поручителем. Договор поручительства является односторонним, безвозмездным, консенсуальным и носит безотзывный характер. Поручитель не вправе без согласия кредитора односторонне отказаться от поручительства или изменить его условия. Однако обязанность поручителя отвечать за выполнение обязательства должником не означает, что поручитель принимает на себя обязанность исполнить обязательство вместо неисправного должника. Как правило, поручитель не располагает такой возможностью, если только речь не идет о денежном обязательстве.

В случае неисполнения обязательства должник и поручитель отвечают перед кредитором как солидарные должники, если иное не установлено договором поручительства. Так, поручитель отвечает в том же объеме, что и должник, за уплату процентов, возмещение убытков, за уплату неустойки. Лица, совместно давшие поручительство, отвечают перед кредитором солидарно, если иное не установлено договором. В то же время солидарность не является признаком договора поручительства. В договоре может быть установлено, что поручитель несет субсидиарную (запасную) ответственность за должника. В таком случае до обращения с требованием к поручителю кредитор должен принять меры для получения долга от главного должника. Если условие о субсидиарной ответственности в договор не включено, то поручитель отвечает солидарно с должником.

К поручителю, исполнившему обязательство, переходят все права кредитора по этому обязательству. По исполнении поручителем обязательства кредитор обязан вручить поручителю документы, удостоверяющие требование к должнику, и передать права, обеспечивающие это требование. Это означает, что поручитель становится на место кредитора по главному обязательству. По сути, поручителю предоставляется право регресса и одновременно он наделяется некоторыми правами кредитора, как если бы он получил требование в порядке уступки.

2.3 Неустойка, задаток по кредиту и цессия

Кредит может обеспечиваться неустойкой (штрафом, пеней). Ею признается определенная законодательством или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, в случае просрочки исполнения. При этом по требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков.

Одной из наиболее распространенных форм обеспечения возвратности кредита также является задаток, то есть денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне в доказательство заключения договора и в обеспечение его исполнения. Соглашение о задатке независимо от суммы должно быть совершено в письменной форме. Указывается также, что в случае сомнения в отношении того, является ли сумма, уплаченная в счет причитающихся со стороны по договору платежей, задатком, она считается уплаченной в качестве аванса, если не доказано иное. При прекращении обязательства, обеспеченного задатком, до начала его исполнения по соглашению сторон либо вследствие невозможности исполнения задаток должен быть возвращен. При этом установлено следующее правило:

• если за неисполнение договора ответственна сторона, давшая задаток, он остается у другой стороны;

• если за неисполнение договора ответственна сторона, получившая задаток, она обязана уплатить другой стороне двойную сумму задатка. При этом сторона, ответственная за неисполнение договора, обязана возместить другой стороне убытки с зачетом суммы задатка, если в договоре не предусмотрено

иное.

С целью совершенствования форм обеспечения возвратности кредита большое значение имеет изучение зарубежного опыта. В частности, банки Германии используют общую и глобальную цессию. Общая цессия означает, что заемщик обязуется перед банком регулярно уступать требования по поставке товаров или оказанию услуг на определенную сумму. При этом право банка на получение денежных средств в погашение предоставленного кредита возникает не в момент заключения договора об общей цессии, а с момента передачи в банк требований или списка дебиторов. При глобальной цессии заемщик обязан уступить банку все существующие требования к конкретным клиентам и вновь возникающие в течение определенного периода времени. Этот вид уступки требований считается предпочтительным. В целях снижения риска при использовании данной формы обеспечения возвратности кредита банк требует производить уступку требований на сумму, значительно большую, чем величина выданного кредита.

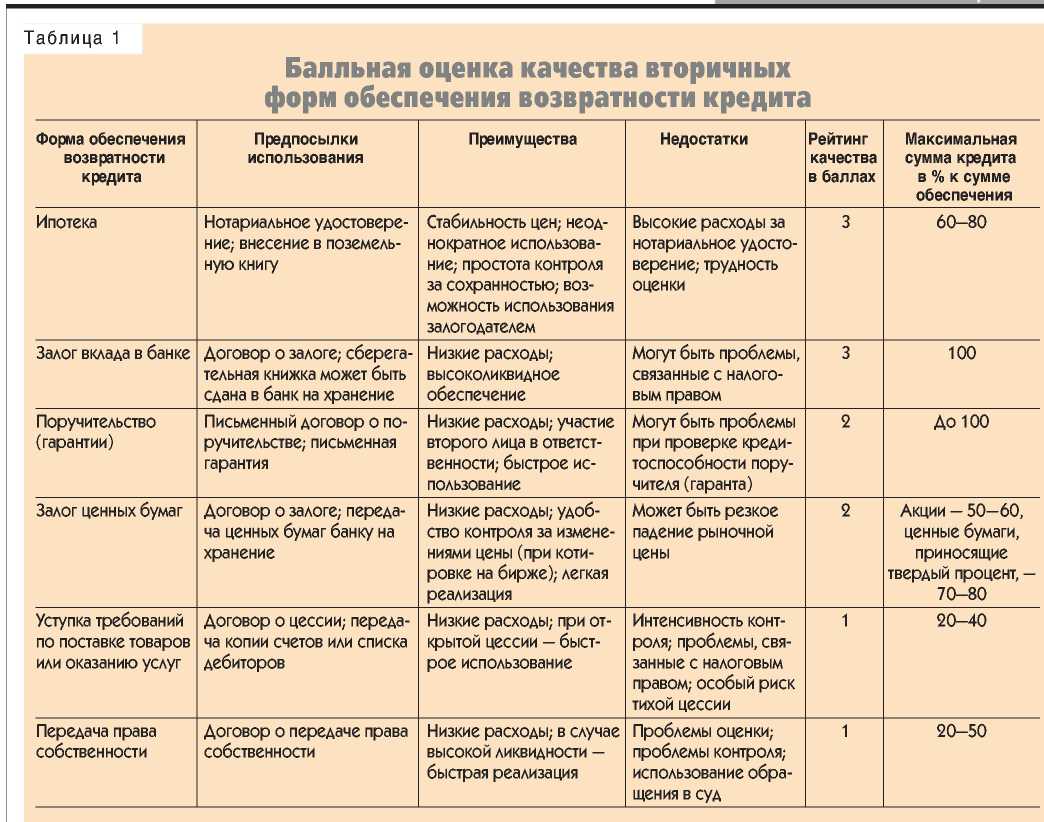

Интересен в отношении оценки риска различных форм обеспечения возвратности кредита опыт Германии по использованию банками системы трехбалльной оценки эффективности разных форм обеспечения возвратности, в соответствии с которой устанавливается максимальный предел кредитования. На рис.3 приведена дифференцированная оценка (в баллах) этих форм. Большее количество баллов, означающее наибольшую эффективность, имеют ипотека и залог депозитивных вкладов.

Наличие в арсенале банковского инструментария различных форм обеспечения возвратности кредита предполагает правильный с экономической точки зрения выбор одного из них в конкретной ситуации. Для этого в момент рассмотрения кредитной заявки в банковской практике Германии осуществляется анализ конкретного заемщика на предмет риска выдаваемой ссуды. В качестве критериев оценки риска используют два показателя: финансовое состояние заемщика и качество имеющегося у него обеспечения кредита. По наличию и качеству обеспечения все предприятия подразделяются на четыре группы риска, имеющие, во-первых, безукоризненное обеспечение, во-вторых, достаточную, но неблагоприятную структуру обеспечения, в-третьих, трудно-оцениваемое обеспечение, в-четвертых, недостаток обеспечения.

Рисунок 3 – Балльная оценка эффективности разных форм обеспечения кредита

Рисунок 4 – Классификация предприятий по степени риска возврата кредита

Поскольку у каждого предприятия-заемщика одновременно действуют оба фактора, для окончательного вывода о степени кредитного риска составляется таблица (рисунок 4).

Исходя из наличия и качества обеспечения выделяются четыре группы:

• безукоризненное обеспечение, к которому относится преобладание в его составе депозитивных вкладов, легко реализуемых ценных бумаг, товаров отгруженных (дебиторских счетов); валютных ценностей; готовой продукции или товаров, пользующихся высоким спросом;

• достаточная, но неблагоприятная структура обеспечения, что означает преобладание ликвидных средств второго и третьего класса;

• труднооцениваемая структура обеспечения, что означает наличие значительной величины затрат на производство (сельское хозяйство), полуфабрикаты (незавершенное производство) или продукцию, спрос на которую колеблется (промышленность), не котирующиеся на бирже ценные бумаги;

• недостаток обеспечения. Поскольку в реальной жизни данные факторы действуют в комплексе, то влияние положительных факторов может нивелировать действие отрицательных, хотя возможно и другое — отрицательное влияние одного фактора будет умножаться действием другого.

В целом же заемщик сам должен нести всю полноту экономической ответственности за возврат кредита. Это относится как к юридическим, так и физическим лицам. Что касается последних, то при их кредитовании надо полностью снять социальную ответственность с коммерческих банков. Ведь довольно часто невозврат кредита мотивируется уменьшением денежных доходов семьи, изменением социального статуса или появлением новых несовершеннолетних детей. Однако этими проблемами должны заниматься не банки, а государство в лице финансовых органов или органов социальной защиты. Кардинальное же решение рассмотренных выше вопросов находится в области существенного повышения денежных доходов (зарплаты, пенсий, пособий, стипендий и т. д.) всех социальных групп населения.

Глава 3 Анализ возвратности кредита коммерческом банке ООО «Русфинансбанк»

3.1 Общая характеристика ООО «Русфинансбанк»

Русфинанс Банк - крупный коммерческий банк в России. Штаб-квартира находится в г.Самаре. ООО «Русфинанс Банк» – стопроцентная дочерняя компания ОАО АКБ «Росбанк». Росбанк входит в группу SocieteGenerale– одну из крупнейших международных финансовых групп.

Русфинанс Банк занимает 2-е место по объему выданных автокредитов по результатам 2014 года («РБК.Рейтинг») и 4-е место на рынке потребительского кредитования в точках продаж (FrankResearchGroup).

Банк обладает кредитными рейтингами трех международных рейтинговых агентств: Moody's – рейтинг в национальной валюте Ва1, рейтинг в иностранной валюте Ва2 /Аа1.ru (прогноз негативный), Fitch – BBB - (прогноз негативный)/ААА(rus) (прогноз стабильный) Standard&Poor’s – BB+ / ruAA+(прогноз негативный). Рейтинг агентства Fitch является инвестиционным.

ПАО РОСБАНК и Русфинанс Банк входят в группу SocieteGenerale – одну из крупнейших международных финансовых групп, которая придерживается диверсифицированной универсальной банковской модели, позволяющей совмещать финансовую стабильность и устойчивое развитие.

Группа SocieteGenerale была основана в 1864 году и объединяет более 154 000 сотрудников в 76 странах, обслуживающих 32 миллиона клиентов по всему миру.

Деятельность Группы включает в себя 3 основных направления:

- Розничный банковский бизнес на территории Франции;

- Международный розничный бизнес, специализированные финансовые услуги и страхование с присутствием в Европе, России, Африке, Азии и заморских территориях Франции;

- Корпоративный и инвестиционный банкинг, управление активами, обслуживание состоятельных клиентов и операции с ценными бумагами.

SocieteGenerale имеет рейтинги А 2 Moody’s; A Fitch; A S&P; AA (low) DBRS,а также индексы социально ответственного инвестирования FTSE4Good и ASPI.

ООО «Русфинанс Банк». Генеральная лицензия ЦБ РФ №1792 от 13.02.2013.

Помимо Русфинанс Банка в Группу SocieteGenerale в России также входят: ПАО РОСБАНК – один из крупнейших частных универсальных банков в России; Дельта Кредит – лидер на рынке ипотечного кредитования России; SG Insurance – один из основных игроков на рынке банковского страхования в Европе; ALD Automotive – лидер на рынке оперативного лизинга автотранспорта.

ООО «Русфинанс Банк»в партнерстве с крупными автодилерами и большим количеством автосалонов по всей стране активно развивает программу автокредитования. В Русфинанс Банке можно получить кредит на покупку нового автомобиля любой марки и модели, а также подержанного автомобиля, включая покупку автомобиля у частного лица.

- Сумма кредита – до 90% от стоимости автомобиля;

- Гибкие сроки кредитования;

- Минимальный набор документов;

- Предварительное решение о выдаче кредита – от 30 минут;

Автокредит банка для автомобилей таких марок, как Chrysler, Dodge, Jeep:

В этом случае речь также идет об иномарках, новых легковых авто указанных производителей.

Условия представлены ниже:

- Сроки займа на авто – от одного года минимум и до пяти лет максимум;

- Суммы займа на авто – 50 тысяч – 6,5 миллионов рублями РФ;

- Средства, накопленные заемщиком – 20% от рыночной цены на машину;

- Ставка в процентах – от 14% (минимум) и до 16,5% (максимум);

- Обеспечение – купленное авто.

Требования к клиенту остаются точно такими же, только еще следует помнить о санкциях банка за пропуск платежа. Клиенту придется внести 0,5% от неуплаченной суммы за каждый прошедший без взноса день.

Автокредит банка по программе FiatFinance:

Интересно, что по этой программе банк позволяет клиенту потратить средства и на легковой, и на коммерческий транспорт означенной марки на следующих условиях:

- Сроки займа на авто – от двух лет до пяти лет;

- Суммы займа на авто – 50 тысяч по минимуму рублями РФ;

- Средства, накопленные заемщиком – 30% от рыночной цены на машину;

- Ставка в процентах – от 6,9% (минимум) и до 12,9% (максимум);

- Обеспечение – купленное авто.

Действуют предложеие при приобретении всех моделей Fiat, а дополнительные скидки можно получить при покупке FiatPunto, Fiat 500, FiatDobloCargo, FiatDobloPanorama.

Автокредит банка по программе FiatFinance с господдержкой

В рамках президентской программы купить автомобиль Fiat стало еще выгоденей:

- Сроки займа на авто – от двух лет до трех лет;

- Суммы займа на авто – 50 тысяч по минимуму и 637,5 тысяч по максимуму рублями РФ;

- Средства, накопленные заемщиком – 30% от рыночной цены на машину;

- Ставка в процентах – от 1,4% (минимум) и до 5,4% (максимум);

- Обеспечение – купленное авто.

Данные о ваших доходах банку будут без надобности, если вы внесете от 40% рыночной цены выбранного авто.

Автокредит банка для автомобилей Hyundai

Русфинанс автокредит легко получить на покупку качественной новой иномарки от бренда Hyundai. Впрочем, условия не слишком отличаются от вышеописанных:

- Сроки займа на авто – от одного года минимум и до пяти лет максимум;

- Суммы займа на авто – 50 тысяч – 6,5 миллионов рублями РФ;

- Средства, накопленные заемщиком – 10% от рыночной цены на машину;

- Ставка в процентах – от 15% (минимум) и до 17,25% (максимум);

- Обеспечение – купленное авто.

Автокредит банка по программе Hyundai ПРОМО

Характеристики данного предложения могут быть интересны в том случае, если у вас на руках не менее 30% от цены машины. Кроме того, это – экспресс-кредит.

- Сроки займа на авто – от одного года до двух лет;

- Суммы займа на авто – 50 тысяч – 6,5 миллионов рублями РФ;

- Ставка в процентах – 13,9%;

- Обеспечение – купленное авто.

Для покупателей автомобилей Hyundai I30, HyundaiElantra и HyundaiSolaris предусматривается особые скидки.

Автокредит банка для автомобилей популярной марки KIA

Русфинансбанк предлагает заемщику купить машину Kia на классических условиях, указанных ниже:

- Сроки займа на авто – от одного года минимум и до пяти лет максимум;

- Суммы займа на авто – 50 тысяч – 6,5 миллионов рублями РФ;

- Средства, накопленные заемщиком – 10% от рыночной цены на машину;

- Ставка в процентах – от 15% (минимум) и до 17% (максимум);

- Обеспечение – купленное авто.

Санкции к неплательщикам и требования к новым клиентам аналогичны описанным в первой и второй программах.

Автокредит банка для моделей KIA Sorento и Mohave

Этот специфический заем можно получить только тогда, когда приобрести вы собираетесь одну из указанных моделей. При этом условия достаточно привлекательны:

- Сроки займа на авто – 1 (один) год;

- Суммы займа на авто – 50 тысяч – 6,5 миллионов рублями РФ;

- Средства, накопленные заемщиком – 40% от рыночной цены на машину;

- Ставка в процентах –12%;

- Обеспечение – купленное авто.

Автокредит банка под наименованием - KIA Special

Если у вас накоплено не менее 50% стоимости выбранной машины Kia, то ссуду вам одобрят по более выгодной ставке.

- Сроки займа на авто – от одного года до двух лет;

- Суммы займа на авто – 50 тысяч – 6,5 миллионов рублями РФ;

- Ставка в процентах – 13,9%;

- Обеспечение – купленное авто.

Автокредит банка под наименованием - Mazda EXPRESS

Это тоже своеобразный экспресс-кредит, который выдается, между тем, на вполне привлекательных условиях:

- Сроки займа на авто – от одного года минимум и до пяти лет максимум;

- Суммы займа на авто – 50 тысяч – 6,5 миллионов рублями РФ;

- Средства, накопленные заемщиком – 20% от рыночной цены на машину;

- ставка в процентах – от 16% (минимум) и до 17% (максимум);

- Обеспечение – купленное авто.

Автокредит банка под наименованием - Mazda EXPRESS Special

Если вы не собираетесь становиться обладателем Mazda BT-50 или Mazda CX-7, то можно оформить и данный заем:

- Сроки займа на авто – от одного года минимум и до пяти лет максимум;

- Суммы займа на авто – 50 тысяч – 6,5 миллионов рублями РФ;

- Средства, накопленные заемщиком – 20% от рыночной цены на машину;

- Ставка в процентах – от 15,5% (минимум) и до 16,5% (максимум);

- Обеспечение – купленное авто.

Автокредит банка по программе MazdaStandard

В принципе, это классический и ничем не примечательный кредитный продукт со следующими параметрами:

- Сроки займа на авто – от одного года минимум и до пяти лет максимум;

- Суммы займа на авто – 50 тысяч – 6,5 миллионов рублями РФ;

- Средства, накопленные заемщиком – 20% от рыночной цены на машину;

- Ставка в процентах – от 15% (минимум) и до 16% (максимум);

- Обеспечение – купленное авто.

Автокредит банка по программе MazdaStandardSpecial

Если вы не собираетесь становиться обладателем Mazda BT-50 или Mazda CX-7, то можно оформить и данный заем:

- Сроки займа на авто – от одного года минимум и до пяти лет максимум;

- Суммы займа на авто – 50 тысяч – 6,5 миллионов рублями РФ;

- Средства, накопленные заемщиком – 20% от рыночной цены на машину;

- Ставка в процентах – от 14,5% (минимум) и до 15,5% (максимум);

- Обеспечение – купленное авто.

3.2 Экономические показатели деятельности банка

Проанализируем финансовую деятельность банка с использованием информации бухгалтерского баланса и отчета о прибылях и убытках. Балансовые показатели предполагают исследование структуры актива, пассива и валюты баланса банка.

Таблица 1 - Динамика и структура активов ООО «Русфинанс-Банк»

|

Показатели |

2011 год |

2012 год |

2013 год |

|||

|

сумма |

доля, % |

сумма |

доля, % |

сумма |

доля, % |

|

|

Денежные средства и счета в Банке России, в т.ч. |

1142706 |

1,38 |

2093748 |

2,19 |

1933844 |

2,02 |

|

- обязательные резервы в Банке России |

108728 |

0,13 |

235623 |

0,25 |

194758 |

0,20 |

|

Средства в кредитных организациях |

56163 |

0,07 |

51500 |

0,05 |

687686 |

0,72 |

|

Чистая ссудная задолженность |

79944763 |

96,89 |

91822396 |

96,01 |

91826514 |

95,70 |

|

Основные средства |

340536 |

0,41 |

375810 |

0,39 |

305673 |

0,32 |

|

Прочие активы |

1026500 |

1,24 |

1291942 |

1,35 |

1194694 |

1,25 |

|

Всего активов |

82510668 |

100,00 |

95635396 |

100,00 |

95948411 |

100,00 |

Данные таблицы 1 позволяют сделать следующие выводы:

1. валюта баланса выросла в 2013г. по сравнению с 2011г. на 16,29 % или 13437743 тыс. руб. и составила 95948411 тыс. руб., что говорит о нарастании хозяйственного оборота и увеличении имущества банка;

2. наибольшую долю в структуре активов банковского учреждения занимает чистая ссудная задолженность заемщиков, к концу 2013г. она увеличилась на 14,86 % или 11881751 тыс. руб. и составила 91826514 тыс. руб.;

3. денежные средства ООО «Русфинанс банк» выросли на 69,23 % и составили 1933844 тыс. руб., однако, тенденцию увеличения денежных средств можно охарактеризовать как нерациональную финансовую политику банка. В таблице 2 представлена структура и динамика источников формирования средств ООО «Русфинанс Банк» за 2011-2013 гг.

Таблица 2 - Динамика и структура источников формирования средств ООО «Русфинанс Банк», тыс. руб.

|

Показатели |

2011 год |

2012 год |

2013 год |

|||

|

сумма |

доля, % |

сумма |

доля, % |

сумма |

доля, % |

|

|

Кредиты, депозиты и прочие средства ЦБ РФ |

2000000 |

2,42 |

3000000 |

3,14 |

1000000 |

1,04 |

|

Средства кредитных организаций |

40848463 |

49,51 |

42176229 |

44,10 |

39077208 |

40,73 |

|

Средства клиентов-юридических лиц |

8317706 |

10,08 |

10541359 |

11,02 |

8282213 |

8,63 |

|

Вклады физических лиц |

1581533 |

1,92 |

1977856 |

2,07 |

1985548 |

2,07 |

|

Выпущенные долговые обязательства |

8000000 |

9,70 |

12000000 |

12,55 |

19999999 |

20,84 |

|

Всего собственных средств |

19947876 |

24,18 |

24249179 |

25,36 |

23223087 |

24,20 |

|

Прочие обязательства |

1815090 |

2,20 |

1690773 |

1,77 |

2380356 |

2,48 |

|

Всего пассивов |

82510668 |

100,00 |

95635396 |

100,00 |

95948411 |

100,00 |

Основная часть привлеченных ресурсов коммерческого банка состоит в депозитах, то есть денежных средствах, которые внесены в банк клиентами – физическими и юридическими лицами на определенные счета и используемые ими согласно режима счета и банковского законодательства.

В структуре источников формирования капитала банка наибольший удельный вес составляют межбанковские кредиты банка – 40,73 %, по сравнению с 2011г. в 2013 г. заемные средства банка снизились на 8,78 % и составили 197562 тыс. руб. Снижение стоимости межбанковских кредитов составило 3,34 процентных пункта. Данный источник средств занимает значительный удельный вес в структуре обязательств банка, но снизился к 2013 г., составив 39077208 тыс. руб., однако, данный факт не привел к существенному уменьшению стоимости ресурсов ООО «Русфинанс Банк».

Наиболее привлекательным с точки зрения стабильности и стоимости как в 2011 г., так и в 2013 г. для банка является выпуск собственных долговых обязательств. Их средняя стоимость за 2013 г. составила 20,84 %, что соответствует значительному удорожанию данного ресурса против 2011 г. на 11,15 %. В структуре обязательств банковского учреждения основную долю занимают средства юридических лиц – 69,8%, по сравнению с 2011 г. они выросли на 48,7% и составили 39077208 тыс. руб. Вклады физических лиц возросли в 2013г. на 404215 тыс. руб. по сравнению с 2011г. и составили 1985548 тыс. руб. В соответствии с полученными расчетами, можно сделать вывод о том, что ООО «Русфинанс Банк» в 2011-2013 гг. функционировал достаточно динамично и его финансовое состояние находилось в стабильном положении.

Показатели абсолютной величины собственного капитала не дают полной и достоверной информации об объекте анализа, поскольку при расчете величины капитала в абсолютном выражении достаточно трудно вынести суждение о том, достаточно ли этой суммы для выполнения организацией своих функций или нет.

Значение коэффициента эффективности использования ООО «Русфинанс банк» привлеченных средств или депозитов за анализируемый период составляет около 10%. В 2013 году наблюдается рост коэффициента на 10,34 % по сравнению с 2011 годом, в котором величина составила 0,10.

Соответственно наблюдается снижение в 2012 году по сравнению с 2011г. обратного показателя – коэффициента использования депозитов, который составил в 2011 году 9,61 , а в 2013 году – 8,71.

В 2011 году значение коэффициента использования средств по вложениям составило 0,25, в 2013 году наблюдалось увеличение коэффициента на 0,01 и его значение составило 0,26. Следовательно, банк проводит пассивную кредитную политику.

В соответствии с произведенным расчетом коэффициента использования межбанковских заимствований (в норме 0,25-0,40), можно говорить о низкой величине данного показателя по сравнению с оптимальным значением в норме. В 2011 году значение коэффициента составило 0,003, в 2013 году наблюдалось уменьшение показателя на 0,01, который составил 0,002. Это свидетельствует о невысокой доле межбанковских кредитов в ресурсной базе ООО «Русфинанс Банк». При этом со снижением степени зависимости банка от полученных МБК, увеличивается его прибыль, так как МБК - это самый дорогой ресурс.

Анализируя данные таблицы 3 можно видеть, что наибольшую долю в структуре активов, приносящих доход, занимает чистая ссудная задолженность.

Таблица 3 - Структура основных активов, приносящих доход банку

|

Показатели |

2011 год |

2012 год |

2013 год |

|||

|

сумма |

доля, % |

сумма |

доля, % |

сумма |

доля, % |

|

|

Работающие активы, в т.ч. |

80000926 |

100,00 |

91873896 |

100,00 |

92514200 |

100,00 |

|

Средства в кредитных организациях |

56163 |

0,07 |

51500 |

0,06 |

687686 |

0,74 |

|

Чистая ссудная задолженность |

79944763 |

99,93 |

91822396 |

99,94 |

91826514 |

99,26 |

|

Удельный вес работающих активов |

96,96 |

96,07 |

96,42 |

|||

Кредитные операции банковского учреждения традиционно являются активными операциями, которые приносят большую часть доходов банку и составляют самую большую часть его активов. Отмечается тенденция к некоторому уменьшению данной величины по ссудным счетам в активах баланса. В 2011 году значение данной величины составило 96,93 %, а в 2013 году оно снизилось на 0,67 % и составило 96,26 %. Абсолютное значение данного показателя уменьшилось к 2013 году на 11881751 тыс. руб.

Расчет отношения активов, которые приносят доход, к совокупным активам показал, что в 2011 году на 1 рубль совокупных активов приходилось 0,97 рубля работающих активов, а в 2013 году – 0,96 руб. Отношение работающих активов к собственным средствам говорит, что в 2011 году на рубль собственного капитала приходилось 9,7 рублей работающих активов, а в 2013 году – 9,6 руб. За исследуемый период мы видим не очень значительное изменение данных величин.

Таблица 4 - Динамика показателей достаточности капитала

|

Показатели |

2011г. |

2012г. |

2013г. |

Темп изменения 2013г. к 2011г., % |

|

Собственный капитал банка |

82510668 |

95635396 |

95948411 |

116,29 |

|

Обязательства банка (средства клиентов) |

9899239 |

12519215 |

10267761 |

103,72 |

|

Номинальная стоимость обыкновенных акций |

12016960 |

12016960 |

12016960 |

100,00 |

|

Избыточный капитал |

70493708 |

83618436 |

83931451 |

119,06 |

|

Иммобилизованные активы |

19947876 |

24249179 |

23223087 |

116,42 |

|

Коэффициент достаточности капитала по депозитам |

8,34 |

7,64 |

9,34 |

112,11 |

|

Коэффициент достаточности капитала по показателю избыточности |

7,12 |

6,68 |

8,17 |

114,79 |

|

Собственные оборотные средства (СОС) |

62562792 |

71386217 |

72725324 |

116,24 |

|

Коэффициент иммобилизации капитала |

3,14 |

2,94 |

3,13 |

99,85 |

|

Коэффициент автономии |

8,34 |

7,64 |

9,34 |

112,11 |

|

Коэффициент финансовой устойчивости |

1,32 |

1,34 |

1,32 |

100,04 |

|

Коэффициент маневренности |

0,76 |

0,75 |

0,76 |

99,96 |

В соответствии с проделанными расчетами величина коэффициента достаточности капитала по депозитам в 2011 году составило 834 %, в 2013г. оно увеличилось до 934 %. Данные показатели значительно выше допустимого уровня, что свидетельствует о способности банка при любых обстоятельствах расплачиваться по своим долгам.

Достаточность капитала по показателю избыточности показывает степень избыточности в деятельности банковской организации собственными средствами. Так как уставный капитал, который сформирован из обыкновенных акций, не может быть использован с целью удовлетворения требований клиентов (кроме как при ликвидации банка), то его нельзя рассматривать в качестве обеспечения для покрытия возможных убытков при намерении банковской организации продолжать свою деятельность в ближайшем будущем. Величина данного показателя в 2011 году составило 712 %, а в 2013 г. 812 %.

В 2011 году на 1 рубль иммобилизованных активов приходится 3,14 рубля собственного оборотного капитала, а в 2013 году это значение уменьшилось до 3,13 руб. Понижающая тенденция говорит о том, что в банке уменьшается обеспеченность собственными средствами, а растет иммобилизация. При этом увеличивается риск потери ликвидности, неплатежеспособности и в целом снижения надежности банковской организации.

Величина коэффициента автономии, который показывает удельный вес собственного капитал в общей сумме источников финансирования, в 2013 году увеличился на 11,11% и составил 9,34. Для устойчивого функционирования банка этот коэффициент в динамике должен расти, но оставаться в стабильном состоянии. Увеличение и высокий уровень этого соотношения показывает значительный потенциал роста и динамичного развития ООО «Русфинанс Банка». Коэффициент финансовой устойчивости показывает, насколько обеспечены рисковые вложения ООО «Русфинанс Банк» его собственными средствами. Оптимальное значение должно составлять от 80% до 150%.

В 2011-2013 годах значение данного показателя составило 132 %. Данные значения находятся в пределах нормы, банк обеспечен собственными оборотными средствами.

Проанализировав данные, представленные в таблицах, можно сделать вывод о том, что организация ООО «Русфинанс Банк» обладает достаточным уровнем финансовой устойчивости, почти все значения рассчитанных показателей соответствуют нормативным значениям и оставались стабильными в течение периода 2010-2013гг.

3.3 Направления обеспечения возвратности кредитов коммерческого банка ООО «Русфинансбанк»

современном российском обществе прослеживается устойчивая тенденция к возрастанию роли кредитных отношений и их важнейшего компонента - кредитных обязательств в экономике и финансовой системе Российского государства, удовлетворении потребностей граждан.

В настоящее время невозврат кредита - нередкая ситуация для российской банковской практики. Имеется в виду невыполнение заемщиком условий заключенного кредитного договора, несвоевременное внесение платежей, предусмотренных схемой выплаты основного долга, а также процентов по кредиту.

Сегодня обеспечение возврата кредита представляет собой сложную целенаправленную деятельность банка, которая включает систему мер экономического и правового характера, определяющую способы выдачи займов, источники, сроки и способы их погашения, документацию, обеспечивающую возврат средств. Обеспечение кредита может быть расценено как совокупность условий, обязательств, дающих кредитору основание рассчитывать на возврат долга либо на компенсацию понесенных убытков при нарушении обязательства.

Повышению платежной дисциплины препятствует неверное планирование займов и избрание тактики разрешения финансовых проблем. Для уменьшения негативных последствий для сторон договора: заемщика, который может понести определенную ответственность при неисполнении обязательства, и кредитора, который может понести убытки, - необходимо правильно учитывать возможные кредитные риски.

Операции по предоставлению кредитов характеризуются высоким риском невозврата, что обусловливает потребность в разработке системы управления кредитными рисками.

Кредитный риск - риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора.

Проведем анализ невозвратности кредитов ООО «Русфинанс Банк» на примере ипотечного кредитования. Анализ структуры ипотечного портфеля показывает неуклонное снижение доли валютной задолженности. По итогам 2013 года она составила всего 4,2 %, снизившись с конца 2012 года на 1,9 п. п. Напомним, что в 2005 году доля валютной задолженности в совокупном портфеле превышала 50 %, а в 2008–2009 гг. — составляла не менее 20 %. Доля валютной задолженности начала стремительно падать после кризиса 2008–2009 годов, когда выдача валютной ипотеки практически остановилась. Так, за 2013 год было выдано всего 1 864 валютных кредита против 822 935 рублевых.

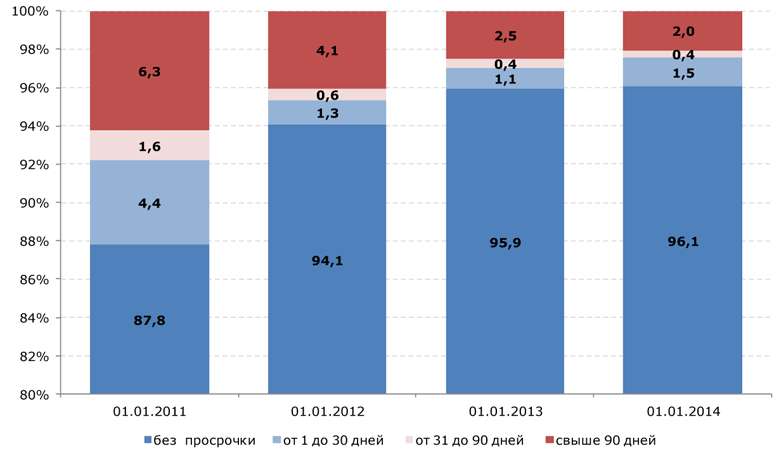

Позитивным фактором является также сокращение просроченной задолженности в целом. Так, в условиях значительного увеличения ипотечного портфеля банков объем дефолтных ссуд (с просрочкой от 90 дней и выше) сократился в относительном выражении, совсем незначительно увеличившись в абсолютном (2,04 % и 54 млрд рублей на 01.01.2014 года против 2,52 % и 50,3 млрд рублей на 01.01.2013 г.) (рисунок 5).

Рисунок 5 - Структура просроченной задолженности по срокам задержки платежей (%)

По данным ООО «Русфинанс Банк», на 01.01.2014 г. объем задолженности по ипотечным кредитам, по которым не было допущено ни одного просроченного платежа либо срок просрочки не превышает 30 дней, составил 97,55 % (97,04 % — годом ранее).

Сокращается также доля просроченных платежей в общем объеме накопленной ипотечной задолженности. Однако снижение доли проблемных кредитов происходит на фоне ослабления формальных требований банков к оценке платежеспособности заемщика, что увеличивает риски роста уровня проблемной задолженности в среднесрочной перспективе.

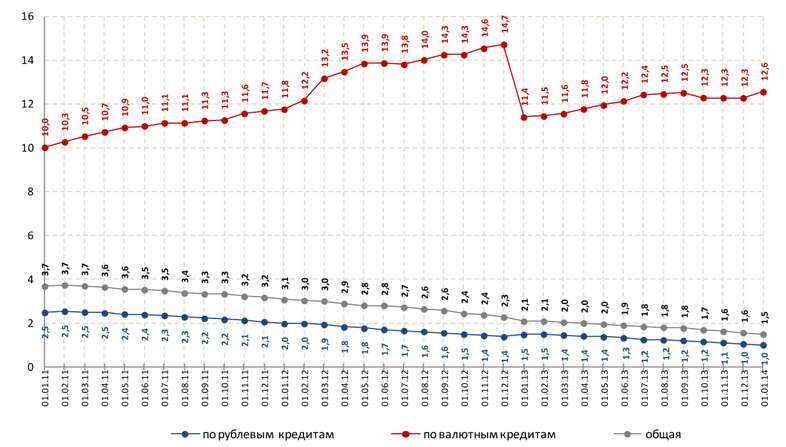

Так, по данным мониторинга Аналитического центра АИЖК, более 40 активных участников рынка предлагают ипотечные программы на вторичном рынке с минимальным первоначальным взносом менее либо равным 20 % и более 30 игроков — с 15 % взносом, а не менее девяти банков снизили требования к минимальному первоначальному взносу в 2013 году. Доля просроченной задолженности за анализируемый период отражена на рисунке 6.

Рисунок 6 - Доля просроченной задолженности в 2011-2013 гг.

Доля просроченных платежей в общем объеме накопленной ипотечной задолженности на 01.01.2014 г. составила 1,5 %. Доля просроченных платежей по рублевой задолженности равна 1 %, а по валютной — 12,69 %. Объем просроченных валютных платежей составляет 14,2 млрд рублей (35,6 % от всего объема просроченных платежей), при этом доля валютной задолженности в ипотечном портфеле банков всего 4,2 %.

Система регулирования кредитных рисков может включать меры, применяемые непосредственно кредитором для сведения к минимуму вероятности непогашения кредита: оценка кредитоспособности заемщика, прибыльности операции, под которую выдается кредит, получение залога, который можно обратить в денежные средства и т.д.; а также ряд внешних способов уменьшения потерь при проведении кредитных операций. Введение грамотной рисковой политики кредитных организаций направлено прежде всего на оптимизацию механизма обеспечения исполнения обязательств, перспективной задачей которого стало своевременное и полное погашение заемщиками выданных им кредитных средств и соответствующих процентов за пользование такими средствами. Однако представляется, что при проведении кредитной политики важно не только обращение повышенного внимания на отбор заемщиков и контроль за их финансово-хозяйственной деятельностью, но и на формы обеспечения по кредитам.

Определение и выбор способа обеспечения исполнения обязательств позволяет избежать финансовых потерь, связанных с неопределенным моментом наступления тех или иных случайных событий.

Рассмотрим особенности обеспечения возвратности кредита применяемые в ООО «Русфинанс Банк».

В процессе кредитования клиента ООО «Русфинанс Банк» периодически производит переоценку вторичных активов, или средств обеспечения, в зависимости от изменения цен на рынке, корректировок в законодательстве, наращивания процентов из-за задержек погашения основного долга или процентов по кредиту. Наряду с необходимостью переоценки обеспечения кредитор должен юридически закрепить за собой право использовать вторичный источник для погашения долга и процентов.

Управление кредитным риском требует от кредиторов постоянного осуществления контроля за качественным составом средств, предназначенных для реализации кредитной политики. Задачи проведения политики минимализации кредитных рисков требовали создать систему способов обеспечения исполнения обязательств. Общие ее характеристики нашли отражение в Гражданском кодексе РФ, в главе 23, посвященной обеспечению исполнения обязательств.

В ст. 329 ГК РФ с учетом из общего принципа свободы договора закреплен открытый перечень способов обеспечения исполнения обязательств, что позволяет сторонам применять любые не противоречащие существующему законодательству юридические конструкции, помимо описанных в Законе, которые будут служить цели обеспечения исполнения обязательств. Выбор конкретного способа обеспечения во многом зависит от существа самого обязательства. Для обязательств, возникающих из кредитного договора, более значимыми выглядят такие способы, которые заключаются в передаче имущества, прав должника или в определенных случаях третьего лица в собственность кредитора вплоть до момента возврата кредита и выплаты процентов.

Понятия «обеспечение исполнения обязательств» и «обеспечение кредита» не полностью совпадают. Это обусловлено разной правовой природой средств, которые могут быть выбраны в качестве обеспечительных в интересах кредиторов, а также различного набора прав и обязанностей участников правоотношения. По этому принципу можно разделить средства обеспечения исполнения кредитных обязательств условно на три группы: традиционные способы; комбинированные, предполагающие объединение отдельных приемов, позволяющее сохранить благоприятный режим обращения взыскания на имущество; иные способы, которые могут предусмотреть стороны в договоре.

При обеспечении исполнения кредитного обязательства между кредитором и заемщиком возникает обязательственное правоотношение, но поскольку устойчивая правовая связь уже существует, вытекая из заключенного кредитного договора, то обязательство по обеспечению выступает как обязательство особого рода. Оно является акцессорным, или дополнительным, по отношению к обеспечиваемому или основному обязательству и производным от него, целиком зависит от него и, основываясь на гражданско-правовых принципах, следует его судьбе. Недействительность соглашения об обеспечении не влечет, однако, недействительности основного обязательства: основное обязательство сохраняет юридическую силу, но лишается обеспечения.

В современной банковской практике ООО «Русфинанс Банк» в качестве наиболее традиционных способов обеспечения кредитных обязательств используются залог, поручительство и банковская гарантия. Банковская гарантия - новация современного гражданского законодательства. Законодательно закрепленные удержание и задаток не применяются для обеспечения исполнения кредитных обязательств, поскольку несовместимы с природой указанных обязательств.

Наряду с традиционными способами обеспечения исполнения кредитных обязательств существуют механизмы, в силу правовой природы способные стимулировать должника к возврату заемных средств, но менее востребованные правоприменителями. Например, неустойка не способна в полной мере в современных условиях полностью удовлетворить интересы кредиторов, потому что условие о неустойке в договоре не гарантирует реальной возможности возврата заемных средств. К иным способам также можно отнести ряд других инструментов гражданского права для защиты интересов сторон договора.

Все способы обеспечения обязательств различны по степени воздействия на должника и методам достижения цели - побудить должника исполнить обязательство надлежащим образом. Представляется, что поведение должника в процессе исполнения обязательства во многом зависит от выбранного кредитором способа обеспечения, поэтому немаловажно учитывать особенности того или иного способа обеспечения обязательства и его возможности применительно к каждой конкретной ситуации. Так, неустойка одновременно представляет собой меры гражданско-правовой ответственности и ориентирует должника на исполнение обязательства в натуре под угрозой применения ответственности, которая носит реальный характер, поскольку взыскание неустойки или пени в фиксированном размере не требует от кредитора дополнительных действий по доказыванию размера убытков.

В ООО «Русфинанс Банк» разработаны и введены в действие внутренние документы, определяющие функции структурных подразделений и органов управления по управлению кредитным риском, регламентирующие порядок проведения операций, несущих в себе кредитный риск, порядок классификации ссудной, приравненной к ней и прочей дебиторской задолженности, формирования резерв на возможные потери по ссудной и приравненной к ней задолженности, а также по прочим активным операциям в соответствии с требованиями действующего законодательства и нормативных актов Банка России.

Основными действиями ООО «Русфинанс Банк» по управлению и предотвращению кредитного риска являются следующие:

- диверсификация портфеля ссуд и инвестиций Банка;

- предварительный анализ кредитоспособности заемщиков (изучение кредитной истории и репутации заемщика, изучение возможностей заемщика погасить долг, изучение капитала заемщика, анализ обеспечения кредита и другие возможные факторы), финансового положения контрагентов Банка;

- контроль за выданными кредитами;

- установление лимитов на активные операции и мониторинг их соблюдения;

- мониторинг рынка кредитов;

- разграничение полномочий сотрудников и другие, по мере необходимости.

ООО «Русфинанс Банк» могут быть предложены механизмы дополнительной минимизации кредитных рисков: административный и финансовый.

Административный контроль данного риска заключается в обеспечении установленного ООО «Русфинанс Банк» порядка принятия, прохождения и исполнения решений о совершении операций, несущих в себе кредитный риск. Последующий административный контроль осуществляется Службой внутреннего контроля в рамках плановых проверок обоснованности данных операций, в том числе выполнения требований п.3.6 Положения Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Финансовый контроль кредитных рисков осуществляется путем анализа финансового положения заемщиков (контрагентов) и дальнейшего мониторинга рисков, присущих их деятельности. В соответствии с используемыми в ООО «Русфинанс Банк» методиками анализ осуществляется на основании расчета ряда финансовых показателей и оценки качественных характеристик заемщика, финансовых показателей банков - контрагентов и иных контрагентов. Оценка кредитного риска проводится на постоянной основе.

В части кредитования ООО «Русфинанс Банк» принимает в качестве обеспечения ликвидные активы заемщиков. При неисполнении заемщиком своих обязательств ООО «Русфинанс Банк» в порядке, установленном действующим законодательством, соответствующим договором и внутренним документом, регламентирующим работу с залогом, имеет возможность осуществлять реализацию предмета залога и использовать созданные резервы в рамках действующего законодательства.

В организационной структуре ООО «Русфинанс Банк» предусмотрены следующие органы, деятельность которых направлена на контроль за уровнем кредитного риска: Совет директоров Банка, Правление Банка, Служба внутреннего контроля, Отдел экономического анализа и оценки финансовых рисков, Кредитный комитет.

Также ООО «Русфинанс Банк» планирует осуществлять расчет кредитного риска на основании подхода к расчету кредитного риска на основе внутренних рейтингов.

Таким образом, способы обеспечения исполнения кредитных обязательств, несмотря на общеправовой подход к ним, обладают рядом отличительных черт, присущих им в связи с природой кредитных обязательств. В настоящее время обеспечение исполнения кредитных обязательств - деятельность кредитора в рамках системы мер экономического и правового характера, а также совокупность условий, дающих кредитору основание рассчитывать на возврат заемных средств либо на компенсацию понесенных убытков при нарушении обязательства.

Заключение

В исследовании был проведен анализ наиболее распространенных методов обеспечения возвратности банковского кредита, рассмотрены их основные преимущества и недостатки, предложены рекомендации по их применению, а также разработан алгоритм выбора метода для каждого конкретного случая как для физических, так и для юридических лиц.

Банк как организация должен являться финансовым гарантом общества, представляя своего рода основу стабильности экономической системы, и в современных условиях неустойчивой экономической среды защита вкладчиков и самих банков от рисков, связанных с невозвратом кредитов, является одной из первостепенных и самых сложных задач. Автором рассмотрены как факторы, пресечь возникновение проблемных кредитов на стадии заключения договора или в процессе выплаты кредита, способные помочь в оперативном прерывании сделки и возврате денег, а также способы гарантированного обеспечения возврата кредита, если все же возникают трудности в этом процессе. Без должного внимания к этой проблеме банк несет комплексный ущерб, затрагивающий все сферы его деятельности.

Опираясь на изученные материалы, можно выделить два направления развития обеспечения кредита:

- использование зарубежного опыта обеспечения. Например, залог нематериальных активов, залог дебиторской задолженности, залог денежных средств. Однако, применяя международный опыт обеспечения кредита, необходимо учитывать особенности рыночной экономики России, отсутствие необходимой инфраструктуры. На первом этапе развития это может быть, использование новых способов обеспечения, распространенных в зарубежной практике, лишь как дополнительного обеспечения.

- совершенствование применяемых в России способов обеспечения кредита. Например, квазилизинговые сделки при залоге недвижимого имущества с одной стороны, обеспечит необходимый уровень защиты для банка-кредитора, а с другой, - позволит предоставлять более долгосрочные кредиты.

Необходимо отметить, что дальнейшее развитие рынка в России будет способствовать росту использования некоторых видов обеспечения, распространенных на Западе. Одновременно с этим, применяемые в настоящее время способы обеспечения могут эволюционировать, что приведет к возникновению относительно новых видов обеспечения, эффективность применения которых па практике будет отвечать требованиям банков.

Обеспечение исполнения обязательств, принятых заемщиком на себя во исполнение кредитного договора, может быть рассмотрено только в тесной и непосредственной связи с кредитными отношениями, поэтому недостаточное правовое регулирование последних в настоящее время отражается и на правовом регулировании способов обеспечения. Представляется, что статьи Гражданского кодекса РФ не способны стать единственным источником для нормального функционирования механизма обеспечения кредитных обязательств.

Попытки законодателя путем принятия отдельных нормативно-правовых актов регламентировать способы, на наш взгляд, не являются решением возникающих практических проблем. Это обусловлено тем, что отдельные законы посвящены лишь некоторым способам обеспечения исполнения обязательств, и положения, нашедшие свое отражение в статьях данных законов, имеют обобщенный характер.

Таким образом, поскольку способы обеспечения исполнения кредитных обязательств обладают определенным своеобразием, их корректное применение на практике возможно только при отражении отличительных черт в отдельном законодательном акте, сочетающем в себе положения, регулирующие кредитные отношения в целом. Таким нормативно-правовым актом может стать принятый в форме федерального закона нормативно-правовой акт «О кредитовании».

Библиография

1.Гражданский кодекс Российской Федерации: Части первая и вторая: официальный текст по состоянию на 10 марта 2006 г.- СПС «Гарант»

2.Налоговый Кодекс Российской Федерации: Части первая и вторая: официальный текст по состоянию на 10 марта 2006 г. – СПС «Гарант»

3.О банках и банковской деятельности: федеральный закон от 19 июня 2001г. № 82-ФЗ.

4.Банковское дело/ О.И. Лаврушин [и др.]; под ред. О.И. Лаврушина. – М., Банк. и биржевой науч.-консультац. центр, 2013. – 428с.

5.Банковское дело: Учебное пособие /Д.Г. Черник [и др.]; под ред. Д.Г. Черника – 4-ое изд. – М.: Финансы и статистика, 2013.- 254 с.

6.Гарантии в современной банковской практике. Учебное пособие / А.Д. Голубович/ под ред. А.Д. Голубовича. – М.: Менатеп-Информ, 2010. – 158с.

7.Голубев С.Г., Галочкин В.В. Коммерческие банки. Учебное пособие. – Мн.: Алгоритм, 2010. – 262с.

8.Гончаренко Л.И. Анализ коммерческих банков.- М.: Финансы и статистика. 2013.- 210с.

9.Деньги. Кредит. Банки: Учебник / под ред. Истомина И.В. – М.: Банки и биржи, ЮНИТИ, 2013. – 623с.

10.Дадалко В.А., Дадалко А.В. Финансы и кредит: Курс лекций. – Мн.: Армита-Миркетинг, Менеджмент, 2013. – 287с.

11.Деньги, кредит, банки: Учебник. / Под общ.ред. Г.И. Кравцова – Мн.: Мисанта, 2010. – 434с.

12.Жуков Е.Ф. Банки и банковские операции. М., «Банки и биржи». Издательское объединение «ЮНИТИ», 2013.- 374 с.

13.Жоромская Н. И. О банковской классификации доходов и расходов в РФ // Налоговый вестник. — 2012. — № 10. — С. 94 — 97.

14.Иванов В.В. Анализ надежности банка. Практ.пос. – М.: Русская деловая лит.-ра, 2011. – 320с.

15.Кушлин В.И., Волгин Н.А. Государственное регулирование рыночной экономики. – М.: ОАО "НПО «Экономика», 2012.- 278с.

16.Караваева И. В. Банковское дело.- М.: Юристъ, 2011. -421с.

17.Князев В.Т. Совершенствование банковской системы и подготовка кадров для банковской службы. // Налоги. — 2011. — № 2. С. 28-33.

18.Колосова А. Ф. О развитии банковского сектора // Экономика строительства. — 2010. — № 7. — С. 2 — 15.

19.Лыкова Л. Н. Банки в России.- М.: ВЕК, 2012.- 210с.

20.Миляков. Н.В. Банковское дело: Курс лекций. — М.: ИНФРА — М, 2012. — 347с.

21.Нестерова Т.Н. Банковский менеджмент. Учебное пособие. – М.: Инфра-М., 2013. – 94с.

22.Основы банковского дела: Учебное пособие / Под ред. Ю.М. Ясинского. – Мн.: Тесей, 2012. – 446с.

23.Попова Г.С. Анализ финансового состояния коммерческого банка. – М.: Финансы и статистика, 2002. – 271с.

24.Пушкарева В. М. История финансовой мысли. М.: Финансы и статистика, – 2011.-312с.

25.Ривуар Ж. Техника банковского дела. – М., 2011.- 289с.

26.Сажина М. А. Банковскую систему России необходимо совершенствовать. // Финансы. – 2013. — № 7. – С. 10-13.

27.Сарбащева С. М. Нужны кардинальные перемены. // Финансы. – 2013. — № 10. – С. 46-49.

28.Сершенко Ю. Б. Новое в налогообложении прибыли в 2013 г. // Главбух. – 2013. – № 2. – С. 27-31.

29.Силин А. Государственная собственность и налогооблагаемая база // Экономист. — 2012. — № 10. — С. 23 — 27.

30.Совершенствование законодательной базы. // Вопросы экономики. – 2010. — № 3. – С. 51-59.

31.Сидельникова Л.М., Сидорова С. Проблемы организации VIP обслуживания клиентов в коммерческих банках. Банковский маркетинг. – М.: 2013, № 4.- с.61.

32.Сведения о банках и фирмах иностранных банков, зарегистрированных на территории Россйской Федерации на 01.01.2013 //Банковский вестник. – 2012. - №20. – с.18-19

33.Севрук В.Г. Банковский маркетинг. – М.: Дело, 2013. – 70с.

34.Создание и организация деятельности коммерческого банка. Под ред. С.И. Кумок. – М.: Вече; Московское финансовое объединение, 2013. – 319с.

35.Тарасов В.И. Банковский маркетинг: (Курс лекций). – Мн.: Мисанта, 2013. – 342с.

36.Тартышный С.А. Зарубежный опыт организации маркетинга коммерческих банков. Финансы. – М.: 2013, № 7. –с.12.

37.Триф А.А. Инвестиционная и кредитная деятельность коммерческих банков. – М.: Экономика, 2010. – 222с.

38.Усоскин В.М. Современный коммерческий банк: управление и операции. – М.: Все для Вас, 2011. – 320с.

39.Финансы. Денежное обращение. Кредит.: Учебник для вузов. / Под ред. проф. Л.А. Дробозиной. – М.: ЮНИТИ, 2010. 479 с.

40.Черкасов В.Е. Финансовый анализ в коммерческом банке. – М.: Инфра-М., 2010. – 272 с.

41.Човушан Э.О., Сидоров М.А. Управление риском и устойчивое развитие. Учеб. пос. – М.: РЭА, 2013. – 526 с.

42.Черник Д.Г. Реформы продолжаются. Банки. – М.: 2011, № 1. –с.18.

-

Триф А.А. Инвестиционная и кредитная деятельность коммерческих банков. – М.: Экономика, 2010. – 222с. ↑

-

Триф А.А. Инвестиционная и кредитная деятельность коммерческих банков. – М.: Экономика, 2010. – 222с. ↑

-

Создание и организация деятельности коммерческого банка. Под ред. С.И. Кумок. – М.: Вече; Московское финансовое объединение, 2013. – 319с. ↑

-

Триф А.А. Инвестиционная и кредитная деятельность коммерческих банков. – М.: Экономика, 2010. – 222с. ↑

-

Создание и организация деятельности коммерческого банка. Под ред. С.И. Кумок. – М.: Вече; Московское финансовое объединение, 2013. – 319с. ↑

-

Создание и организация деятельности коммерческого банка. Под ред. С.И. Кумок. – М.: Вече; Московское финансовое объединение, 2013. – 319с. ↑

-

Триф А.А. Инвестиционная и кредитная деятельность коммерческих банков. – М.: Экономика, 2010. – 222с. ↑

-

Создание и организация деятельности коммерческого банка. Под ред. С.И. Кумок. – М.: Вече; Московское финансовое объединение, 2013. – 149с. ↑

-

Создание и организация деятельности коммерческого банка. Под ред. С.И. Кумок. – М.: Вече; Московское финансовое объединение, 2013. – 159с. ↑

- Социальное страхование и его функции (Глава 1 Теоретические аспекты социального страхования)

- Содержание и цели финансового планирования

- Виды и пути достижения конвертируемости национальных валют

- Финансовая политика и ее реализация в РФ (Глава 1. Теоретические основы финансовой политики и ее задачи)

- Роль мотивации в поведении организации (Глава 1. «Теоретические аспекты мотивации персонала)

- Кадровая стратегия современной организации (Глава 1. Теоретические аспекты кадрового потенциала организации)

- Влияние кадровой стратегии на работу службы персонала (1 Теоретические основы разработки кадровой стратегии организации)

- Формирование и использование финансовых ресурсов коммерческих организаций (1. Сущность и методология исследования системы управления финансовыми ресурсами предприятия)

- Администрирование информационной системы учета студенческого контингента

- Жизненный цикл и управление организацией

- Кадровая стратегия в системе стратегического управления организацией (1. Теоретическая часть)

- Особенности кадровой стратегии торговых организаций (1. Теоретические основы кадровой стратегии организации)