Принципы построения бухгалтерского баланса и порядок составления

Содержание:

Введение

Любое предприятие в результате своей работы осуществляет разные хозяйственные операции и практически каждое из них находит отражение в бухгалтерском учете. Использование бухгалтерской отчетности полезно тем, что это единственная информация о работе и деятельности предприятия, которая доступна в течении продолжительного периода и собирается регулярно.

Бухгалтерская отчетность — это совокупность данных, которые в состоянии охарактеризовать результат финансово-хозяйственной деятельности за любой отчетный период. Анализ финансового состояния предприятия осуществляется по данным формы № 1-Бухгалтерский баланс. Именно в этой форме отчетности, содержится наибольшее количество информации о деятельности предприятия, необходимое для оценки финансового состояния, характеристики положения материальных запасов, инвестиций, расчетов и денежных средств.

Баланс дает возможность оценить эффективность размещения капитала предприятия(организаций), оценить структуру и размер заемных источников, и эффективность их привлечения. Данные баланса необходимы владельцу для контроля над вложенным капиталом, управляющему предприятия при анализе и планировании, кредиторам и банкам-для оценки финансовой устойчивости. Документ осуществляет немаловажную многофункциональную значимость, такого вида отчетность содержит в себе сведения абсолютно всех разновидностей учета.

Методологически отчетность считается необходимым элементом целой системой бухгалтерского учета и является завершающим звеном учетного процесса, что представляет собой совокупность формирующихся в ней показателей с первичной документацией, а также с учетными регистрами.

Главным объектом в организации являются финансовые ресурсы, их источники возникновения и объемы, и отношения, которые складываются в процессе производственной деятельности. Результаты управленческой деятельности отражаются в финансово-денежных отношениях, которые происходят между организацией, партерами по бизнесу, бюджетными организациями, акционерами и прочими контрагентами в рыночной среде. Данные взаимоотношения фиксируются в ходе ведения бухгалтерского учета в организации.

В связи с тем, что финансовый анализ предприятия на основе бухгалтерского учета становится одним из условий во всех субъектов хозяйствования, актуальность темы данной курсовой работы «Бухгалтерский баланс и пояснения к нему: назначения, виды, содержание; порядок составления и взаимосвязь.»

Целью курсовой работы является -проведение анализа бухгалтерского баланса и оценка финансового состояния предприятия.

Задачи:

- определить, что такое бухгалтерский баланс: его понятия, виды и сущность.

- раскрыть принципы построения бухгалтерского баланса и порядок составления.

- дать характеристику назначению и структуре пояснительной записки к бухгалтерскому балансу.

- провести анализ между бухгалтерским балансом и пояснениями к нему.

Объектом курсовой работы являются взаимосвязь принципы бухгалтерского баланса назначение пояснительной записки.

Предметом курсовой работы является финансовая отчетность и ее роль в деятельности предприятия.

Гипотеза: пояснительная записка позволяет наиболее полно соблюсти предъявляемые к бухгалтерской отчетности требования сопоставимости и нейтральности.

При написании курсовой работы использовались следующие методы исследования:

- аналогии, который включает проведение параллели в явлениях, схожих по исходным данным;

- сравнительный, который предполагает сопоставление различных понятий, явлений и процессов и выяснение между ними сходства и различий;

- синтеза, который соединяет данные в общую концепцию.

Теоретической базой для данной курсовой работы являются: практическое пособие Бабенко Е.Б. Бухгалтерский учет и налогообложение: / Е.Б. Бабенко, Д. М. Ганаев – М. КноРус, 2016. – 145 с

Москалёва Е. Г., Орешкина С. А. Концова И. М., Изменения в бухгалтерском и налоговом учете в 2016 году // Молодой ученый. – 2016. – №6. – С. 515–518.

Структура курсовой работы: работа состоит из введения, трех разделов, одного параграфа, заключения, списка использованной литературы,приложения.

Раздел I. Бухгалтерский баланс: его понятия, виды, сущность

Бухгалтерский баланс используют для анализа хозяйственной деятельности предприятия, для того чтобы сократить потери и затраты, а также для выявления внутренних резервов. Он является основным источником информации не только для внутренних пользователей, но и для внешних (кредиторы, учредители, акционеры и банки), для всех заинтересованных пользователей об финансовом и имущественном состоянии предприятия. [2, п.89 ч.4]

Бухгалтерский баланс — это группировка имущества и хозяйственных средств предприятия (активов) и источников их образования(пассивов) для характеристики финансового положения на определенную дату. [2, п.18 ч.4]

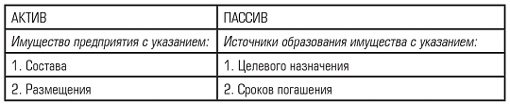

По внешнему виду бухгалтерский баланс показан в варианте таблицы, в левой части отражается имущество предприятия по составу и размещению — это называется актив, который включает в себя два раздела: «Оборотные активы» и «Внеоборотные активы» и отражает имущество предприятия. В правой части отражаются источники формирования этого имущества, называется он пассив баланса (рис.1). Пассив включает в себя три раздела: «Долгосрочные пассивы» и «Краткосрочные пассивы», а также «Капитал и резервы».

Бухгалтерский баланс Е.А. Мизиковский характеризует, как элемент метода бухгалтерского учета, который представляет экономическую группировку имущества организации по размещению, составу и источникам его формирования, а также служит для проведения оценки финансового состояния предприятия на заранее определенную отчетную дату [6].

Бухгалтерский баланс имеет заглавную часть, в которой указываются отчетная дата, наименование отчета и организации, ее организационно-правовая форма, вид деятельности, единица измерения, полный почтовый адрес, ИНН, дата утверждения, дата отправки. Реквизиты должны соответствовать всем кодам из утвержденных классификаторов.

Бухгалтерский баланс должен быть подписан главным бухгалтером и руководителем предприятия. В строке «подпись» должны быть указаны наименование должности лица, подписавшего отчет (руководитель, главный бухгалтер), собственную подпись лица и расшифровку подписи. Форма бухгалтерского баланса унифицированная и должна включать в себя все вышеперечисленные реквизиты, и утверждена Приказом Минфина. [3, прил.1]

Бухгалтерский баланс должен быть предоставлен не позднее трех месяцев вместе с другими формами отчетности, после окончания отчетного периода. [5, ст.18]

Классификация бухгалтерских балансов представлена по различным признакам (рис.2)

- время составления;

- источник составления;

- характер деятельности;

- форма собственности;

- объем информации;

- объект отражения;

- способ очистки;

- по расположению пассива и актива;

- по форме отражения оборота;

По времени составления бухгалтерские балансы могут быть:

Вступительный или начальный баланс-его составляют на момент возникновения организации, проводится инвентаризация и оценка всех ценностей, с которыми организация начинает свою деятельность.

Текущий баланс-составляют периодически в течении всего времени деятельности предприятия. Он бывает трех видов:

- начальный (входящий)-составляют на начало отчетного периода;

- промежуточный баланс-составляется в определенном промежутке отчетного периода;

- заключительный (исходящий)-составляют на конец отчетного периода;

Ликвидационный баланс-составляют при ликвидации предприятия, он характеризует имущественное и финансовое состояния предприятия на дату прекращения его деятельности за отчетный период.

Санируемый баланс -составляют в случае, когда предприятие приближается к банкротству, с тем чтобы определить финансовое состояние в предприятии.

Разделительный баланс-составляется в ходе разделения крупной организации на некоторое число более мелких структурных подразделений, либо в процессе передачи одного или нескольких структурных подразделений данной организации другой организации.

Объединительный баланс-составляется в процессе слиянии нескольких организаций в одну крупную или в процессе присоединении одной или нескольких структурных подразделений к данной организации.

По форме отображаемой информации балансы классифицируются как:

- статические балансы-составляют на основе моментальных показателей, рассчитанных на определенную дату, способных отобразить состояние средств предприятия и источников их формирования, для погашения кредиторской задолженности.

Сторонниками экономического направления бухгалтерского учета получило своё развитие в трудах Ж. Г. Курсель-Сенель, Л. Сэй, Л. И. Гомберга, И. Ф. Лунского. они считали, что основная задача бухгалтерского учёта заключается в определении финансового результата как разницы оборотов по счёту прибылей и убытков. Это и явилось основой для составления бухгалтерского баланса в соответствии с динамической концепцией баланса.

2) динамические балансы-составляются как в движении-в виде интервальных показателей (оборотов за отчетный период), так и на определенную дату, это может быть шахматный оборотный баланс и оборотно-сальдовый баланс. Автором динамической теории является немецкий экономист Э. Шмаленбах. В основу данной теории положено отражение динамических категорий доходов и расходов [14].

В отличии от статического баланса. Динамический баланс представляет возможность продемонстрировать эффективность работы предприятия и определить финансовый результат его работы. Динамический баланс отражает кругооборот капитала предприятия. Понимание актива в динамическом балансе, характеризуется иначе, как совокупность расходов предприятия, которые ей должны принести доходы в будущих отчетных периодах. Актив отражает направление вложения средств с целью получения прибыли.

Подход к оценке статей-главная особенность динамического понимания актива баланса. Если актив понимается как расходы предприятия, его элементы должны оцениваться по себестоимости, т.е. в сумме фактических затрат на их формирование — сумме вложенных в них средств. [10]

Актив не должен переоцениваться, т.к. Для исчисления прибыли полученные доходы сопоставляются с суммами средств, вложенных предприятием для получения доходов.

Современный бухгалтерский баланс носит смешанный характер, который объединяет в себе динамическую и статическую концепции. Две самостоятельные теории, выполняя две разные задачи построения бухгалтерского баланса, противоречат друг другу, одна задача исключает полностью решение другой. Если отразить в балансе платежеспособность предприятия, то теряется информация о финансовых результатах.[15]

Российский баланс, можно назвать статикодинамическим, объединяющий обе концепции. По правилу оценки активов-сумма затрат на их приобретение (динамическая трактовка), но при этом есть возможность переоценить основные средства, начислять оценочные резервы (статический баланс).

В активе отражается только имущество, принадлежащее предприятию на праве собственности, а также актив включает «Расходы будущих периодов», «Нематериальные активы».

По источникам составления балансы подразделяются на:

- инвентаризационные балансы – составляются только на основе инвентаря в соответствии с проведенной описью средств предприятия, такой баланс может быть предоставлен в упрощенном или в сокращённом видах;

- книжный баланс-составляется на основе данных бухгалтерского учета, без предварительной проверки, на основании текущей документации;

- генеральный баланс -составляется на основе бухгалтерского учета или учетных записей и данными проведенной инвентаризации;

На основе информации балансы подразделяются на:

1) единичные балансы отражают деятельность только одной организации.

2) сводные балансы -отражают информацию нескольких предприятий, составляются путем механического сложения сумм по статьям нескольких единичных балансов и подсчета общих итогов актива и пассива;

3) консолидированный баланс-объединение балансов предприятий, юридически самостоятельных, но связанных экономическими отношениями. Он объединяет бухгалтерские балансы головной организации, ее дочерних и зависимых обществ;

По характеру деятельности балансы могут быть:

1)баланс основной деятельности-соответствующий уставу организации;

2)баланс неосновной деятельности -отражает прочие виды деятельности предприятия (транспортное хозяйство, ЖКХ и др.) По целям составления различают балансы:

Пробные- составляют для проверки тождества баланса.

Окончательные-являются официальными документами.

Отчетные – составляют за отчетный период на основании данных бухгалтерского учета.

Прогнозные-составляют с учетом планирования и прогнозирования деятельности предприятия на перспективу. По форме собственности различат балансы кооперативных, муниципальных и государственных, частных и общественных организаций.

По способу очистки:

- Баланс-брутто (грубый) включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса.

- Баланс-нетто – исключает регулирующие статьи, ''Износ основных средств'', ''Износ нематериальных активов'' и др. используется в настоящее время сальдовый баланс нетто, так как он позволяет определить реальную стоимость имущества организации.

Т.Ю. Прудникова и В.В. Говорова в книге «Теория бухгалтерского учета» охарактеризовали следующее определение: «Бухгалтерский баланс – это система показателей, которая характеризует финансово-хозяйственную деятельность предприятия, состояние его средств и их источников на определенную дату в единой денежной оценке» [4].

Бухгалтерский баланс -это способ отражения характеристики совокупности хозяйственных средств предприятия на необходимый промежуток времени в единой денежной оценке,[4] по их составу и ролью в процессе производства, с одной стороны-актив, с другой стороны пассив. В балансе хозяйственные средства предприятия отображаются в двух определенных группировках, в едином обязательном денежном измерителе, по источникам и составу образования. Важнейшей составной частью бухгалтерской отчетности предприятия, является бухгалтерский баланс, основные требования к его структуре и содержанию определяются Министерством финансов РФ и являются обязательными для всех данных предприятий и организаций. Определённые требования указаны Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, которая утверждена приказом Минфина РФ от 6 июля 1999г.№ 43н. [2, прил.1]

Баланс всегда показывает зависимость организации от заемных и внешних источников финансирования, положение дел с поставщиками и покупателями, или направление инвестиционной деятельности, а также источники ее финансирования. Данные баланса отражают то, чем располагает организация, сколько она должна поставщикам и кредиторам, и информацию о собственном капитале. Любая хозяйственная операция ведет к изменению баланса и при ежедневном составлении баланса, будет заметна зависимость проводимых мероприятий и финансового состояния организации. Умение читать баланс -знание содержания каждой строки, способа ее оценки и роли в деятельности организации, а также связи с другими статьями, соответствующих характеристик этих изменений для экономики этой организации. Бухгалтерский баланс-важнейший источник информации о финансовом положении организации за отчетный период. С его помощью можно определить состав и структуру имущества организации, состояние и динамику кредиторской и дебиторской задолженности, конечный финансовый результат (прибыль или убыток). Бухгалтерскую отчетность предприятие в обязательном порядке составляет за истекший год. Она содержит показатели с 1 января до 31 декабря и предоставлять его необходимо не позднее, чем через 3 месяца после начала нового календарного года [1].

Каждый отдельный вид имущества в активе и пассиве называется статьей баланса. В активе размещены основные средства, материалы, расчетные счета, валютные счета, полуфабрикаты собственного производства, касса, основное производство. В пассиве-уставной капитал, долгосрочные кредиты и займы, резервный капитал, расчеты с персоналом по оплате труда. Итоги пассива и актива должны быть равны, так как две части баланса показывают одно и то же имущество, которое сгруппировано по разным признакам. Итого по активу и пассиву баланса называются валютой бухгалтерского баланса.[11]

Раздел 1. Внеоборотные активы

«Внеоборотные активы» содержит информацию о нематериальных активах, основных средствах, результатах исследований и разработок, доходных вложениях в материальные ценности, атак же финансовых вложениях, отложенных налоговых активах и т.д. Это долгосрочные активы организации.[10]

К нематериальным активам относятся, произведения науки, литературы и искусства; программы для электронных вычислительных машин, изобретения, деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса.

В подразделе «Основные средства» отражаются данные по основным средствам, как действующим, так и находящимся на реконструкции, восстановлении, консервации или в запасе, признаваемым таковыми согласно ПБУ 6/01 «Учет основных средств». В этом подразделе отражаются и капитальные вложения на улучшение земель и т.д.

Запасы-в этой стоке отражаются стоимость всех материалов, топливо, строительные материалы, запасные части, материалы, комплектующие изделия и т.д. НДС-в этой строке показывают НДС по приобретенным товарам, работам и услугам.[10]

Дебиторская задолженность — это долг заказчиков, заемщиков,

подотчетных лиц, который предприятие планирует получить в течении определенного периода времени. В этой строке также отражается сумма авансов, выданная поставщикам и подрядчикам.

Финансовые вложения — это сумма, которую предприятие инвестировало на срок не более 1года в ценные бумаги. Прочие оборотные активы-в этой строке указывают стоимость оборотных активов, не отраженных в других строках, раздела 2.

Пассив — это источники формирования активов предприятия, т.е. резервы, кредиторские обязательства, капиталы, которые возникли в процессе хозяйственной деятельности.[11]

В разделе 3 «капиталы и резервы » - отражается состав собственного капитала, который включает в себя различные финансовые ресурсы организации: уставной капитал, резервный и добавочный капитал, нераспределенная прибыль и т. д. Уставной капитал- в этой строке отражается сальдо счета 80 « уставной капитал», для унитарных предприятий это величина уставного фонда, для ООО- это величина уставного капитала, для товариществ- величина складочного каптала.

В строке 81 «собственные акции» отражается дебетовое сальдо организации, которое она выкупила у акционеров до последующей перепродажи или аннулирования.

В строке «добавочный капитал», отражается кредитовое сальдо счета 83, в нем суммы оценки нематериальных активов и основных средств.

В строке «резервный капитал» отражается кредитовый остаток по счету 82, на этом месте формируются резервный капитал и иные резервные фонды, которые создаются путем распределения полученной прибыли.

Раздел «Долгосрочные обязательства» предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам и займам, полученных от других учреждений и организаций. В строке «заемные средства», отражаются остатки заемных средств, которые предприятия должно погасить более, чем через год. Задолженность указывается с учетом начисленных процентов.

Раздел «Краткосрочные обязательства» содержит информацию о наличии кредиторской задолженности, о состоянии расчетов по краткосрочным кредитам банков и займам. [3, п.20 ч.4]

По строке 640 отражается кредитовое сальдо счета 98 «доходы будущих периодов», к ним относятся доходы организации, полученные в отчётном периоде, но не относящимся к будущим отчетным периодам

В строке баланса «резервы предстоящих расходов» отражается кредитовое сальдо счета 96, это резервы, созданные на предстоящую оплату отпусков, на гарантийный ремонт и обслуживание, на ремонт основных средств.

Для обеспечения достоверности данных бухгалтерского учета и отчетности предприятия необходимо проводить обязательную инвентаризацию имущества. [4, п.3, ч3]

Для точного составления бухгалтерского баланса понимается совокупность всех необходимых данных соответствующих учетных процедур. Датой отправления бухгалтерской отчетности, является конкретная дата электронного или почтового отправления. [4, п.88 ч 4.]

Бухгалтерский баланс не может быть составлен, если не сформированы основные принципы (правила) бухгалтерского учета на предприятии. Такие правила ведения бухгалтерского учета в соответствующих организациях установлены Федеральным законом.

Раздел II. Принципы построения бухгалтерского баланса и порядок составления

Создавая компанию, которая будет вести хозяйственную деятельность главной целью является получение прибыли. Для достижения этой цели необходимо создание грамотного комплекса управленческих решений, направленных на качество предоставляемой информации.

В современных условиях все чаще возникает комплекс проблем и недочетов в совершенствовании информационного поля, представленного в управленческой сфере отчетности. Первоочередной задачей является детализация информации касающейся ниши хозяйственной деятельности организации.[9]

На сегодняшний день назревшей и одной из первостепенных проблем и задач становится необходимость в тщательном проведении изысканий в организации управленческого учета в общей системе управления организацией.

Баланс – это способ совокупности и группировки имущества, источников его возникновения на отчетную дату в денежном измерителе. Существует несколько видов: периодический, годовой, вступительный, соединительный, разделительный, ликвидационный, сводный, баланс-брутто (с регулирующими статьями 02 и 05); баланс-нетто (без статей).

Визуально баланс представляет собой двустороннюю таблицу. В левой части колонка, которая называется актив, сгруппированы хозяйственные средства по составу и размещению. В правой части – пассив, он содержит данные об источниках возникновения хозяйственный средств.[10] Статьей баланса в активе и пассиве каждый отдельный вид имущества является статьей баланса. Балансовая статья – представляет собой характеризующий определенный вид хозяйственных средств или их источников. Балансовые статьи сводятся в отдельные группы, а группы в своем роде разделы, что облегчает понятие и анализ информации, который содержит в себе бухгалтерский баланс.

Объединение в разделы и группы происходит исходя из их экономического содержания. Каждая статья обязательно имеет свой код. Количество этих статей, их коды и распределение по этим разделам регламентировано Минфином РФ. Статьи баланса расположены в строгой последовательности в зависимости от их ликвидности и разделены на 5 основных разделов. Актив и пассив, их итоги должны быть абсолютно равны. [9]

Общая сумма имущества по размещению и их составу в активе баланса, обязательно равна пассиву балансу т.е. общей сумме источников имущества. Валютой баланса называются итоги по активу и пассиву. Это можно выразить таким уравнением: Активы=Финансовые обязательства предприятия + собственный капитал. Особенности составления баланса включают в себя прежде всего: Валюта баланса по итогам актива и пассива должны совпадать. [8]

Активы и обязательства должны быть разделены на долгосрочные и краткосрочные. Баланс должен включать числовые оценки без НДС, в нетто-оценке. В построении баланса следует соблюдать следующие принципы: денежные выражения -эти показатели должны соответствовать единому денежному измерителю, которые объединяют в едином денежном измерителе, объекты бухгалтерского наблюдения в единую однородную модель. [4, п.25, ч 2]

Статьи актива баланса, располагаются по принципу ликвидности. Под ликвидностью статей баланса отражается их способность превода в денежные средства без потери начальной стоимости. Статьи пассива группируются в порядке изменения срочности платежей по обязательствам предприятия. Активы в балансе, составленном по принятым правилам бухгалтерского учета, находятся в порядке убывания ликвидности балансовых статей: от денежных средств в кассе до нематериальных активов. При этом уравнение баланса имеет следующий вид: Активы = Пассивы + Капитал.

При построении бухгалтерского баланса следует помнить, что бухгалтерский баланс относится к предприятию, а не к лицам, связанным с ним (собственникам, кредиторам, дебиторам и т.д.),если, например собственник предприятия, захотел узнать общее состояние собственного имущества, попросил составить баланс, в котором бы суммарно учитывались активы собственника предприятия и личные , и активы самого предприятия.[11]

Со стороны собственника предприятия такой поступок логичен и целесообразен, так как и прочее имущество, и имущество предприятия являются его собственностью, но со стороны предприятия ситуация выглядит иначе. Остальное имущество собственника не будет являться имуществом самого предприятия, и включать его в баланс предприятия будет абсолютно необоснованным.[10]

Такой баланс может использоваться для анализа и прочих целей, но не будет являться бухгалтерским балансом, так как при его формировании не выполнятся принцип обособленности. Но в то же время, применяя принцип обособленности, важно включить в баланс показатели деятельности всех филиалов и иных подразделений. Ведь показатели, представительств и иных подразделений будут являться показателями основного предприятия. Принцип обособленности называется еще и принципом целостности.

При формировании бухгалтерской отчетности предприятием должна быть обеспечена нейтральность информации, то есть должно быть полностью исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Первостепенный фактор для отечественных учреждений на сегодняшний день составляет изучение системы управленческого учета. Учет является неотъемлемым фактором управления организации, который позволяет модернизировать качество и скорость принимаемых у решений, позволяет повысить предполагаемый результат и результативно предусматривать недочёты хозяйственной деятельности. Затруднение возникает в качественном подборе специалистов и оценке их квалификационного уровня, из-за того, что на них возлагается большая часть ответственности за постановку и внедрение управленческого учета на предприятии.[14]

В зависимости от периода, за который формируется отчётные данные, статистическую отчётность принято подразделять на промежуточную и годовую, чтобы сформировать промежуточную отчётность, это предусматривает формирование показателей за месяц, квартал, полугодие, девять месяцев отчётного года (нарастающим итогом с начала отчётного года). Соответственно годовая отчётность отражает сведения за отчётный год [2].

Годовая бухгалтерская отчётность в некоммерческих организациях имеет небольшое отличие, она состоит из бухгалтерского баланса, отчёта о целевом использовании средств и разных приложений к ним.

Состав промежуточной бухгалтерской отчётности, за исключением некоторых случаев, установленных действующим законодательством, устанавливается федеральными стандартами. Состав бухгалтерской отчётности организаций государственного сектора установлен в соответствии с бюджетным законодательством России.

Годовая бухгалтерская отчётность, за исключением тех случаев, которые установлены действия законодательством, включает в себя: бухгалтерский баланс, отчёт о финансовых результатах и приложения к ним.[8]

Согласно Федеральному закону «О бухгалтерском учёте», бухгалтерская отчётность должна содержать себе достоверное представление о финансовом положении экономического субъекта на отчётную дату, финансовом результате его деятельности и потокам денежных средств за соответствующий период. Положение предусматривает соответствовать определённым требованиям, предъявляемых к бухгалтерской отчётности [5].

Наиболее оптимальным решением для эффективной разработки и внедрения учета на предприятии является создание рабочей группы, куда должны входить специалисты различных отделов. Руководитель должен быть по статусу не ниже главного бухгалтера, иметь большой опыт работы на данном предприятии и иметь определенный авторитет.

Для получения прибыли в период финансового кризиса, ее максимизация является одной из ключевых задач для субъектов управления. Справиться с этим помогает развитие управленческого учета с тесной взаимосвязью с налоговым учетом. Бухгалтерский учет сводится к принятию решений на основе анализа данных и учетной документации предприятия, объектами учета может выступать отдельная управленческая задача или отдельная область деятельности предприятия [25, c. 99].

Бухгалтерский учет создан обеспечить связь между учетом процессов, происходящих в организации и управлением организацией. Управленческий учет — система учета, сбора и анализа о текущих затратах и результатах деятельности организации в разрезе его целей [22]. В задачи учета также входят планирование и принятие оперативных управленческих решений с целью оптимизации деятельности предприятия, а также контроль за результатами деятельности в долгосрочной и краткосрочной перспективах.

Бухгалтерская отчётность прежде всего, должна давать достоверное и полное представление о финансовом положении предприятия т.к. искаженная отчетность может привести в заблуждение пользователей и спровоцировать их на неправильную оценку финансового положения предприятия и последующее принятие ошибочных решений. [12]

Бухгалтерская отчетность, которая предоставляется высшему руководству, должна содержать в себе информацию, которая показывает достигнутые результаты производственной, инвестиционной и финансовой деятельности, анализ внутренних и внешних факторов, которые оказали влияние на результаты деятельности организации. А также дает прогноз показателей и данных деятельности организации на следующий период. Данный вид информации руководство использует для формирования стратегических целей предприятия. Для среднего звена нужно сформировать объем информации, которая давала бы характеристику результатов деятельности структурных подразделений, а также информация о контрагентах.[8] Информация в этом отчете может разработать долгосрочные цели организации. Низшее звено, в основном, отвечает за узкоспециальные участки работ. Следовательно, им нужна аналитическая и синтетическая информация, касающаяся прогнозных оценок внутренних факторов, использующая при разработке тактических целей организации.

Следовательно, можно сделать вывод, что при правильном построении бухгалтерской отчетности есть возможность проведения более глубокой детализации затрат, что в свою очередь, даст возможность менеджерам различных уровней обеспечивать эффективность работы, которая приведет в конечном счете к увеличению прибыльности предприятия. Информация, которая содержится в управленческой отчетности является важнейшим элементом в отображении и информационной системе оценки бизнеса.[6] Вместе с этим внутренняя отчетность предоставляет информацию, которая необходима для того, чтобы руководство организации могло установить размер прибыли, направления бизнеса, проекта, канала сбыта и так далее. Используя за основу цифровые данные проведенного анализа могут помочь к приведению доходов и расходов к желаемым показателям в новых экономических условиях.

Поэтому бухгалтерская отчётность включает показатели эффективности его работы и всех подразделений, включая филиалы и представительства, независимо от места их нахождения.

Достоверной и полной принято считать бухгалтерскую отчётность, которая формируется, соответствуя правилам, установленных нормативными актами по бухгалтерскому учёту.

Раздел III. Состав и назначение пояснительной записки к бухгалтерскому балансу, его назначение и структура

3.1 Взаимосвязь между бухгалтерским балансом и пояснениями к нему

Пояснительная записка-это отдельная часть бухгалтерской отчетности, от достоверности информации ,которая содержится в ней зависит понятие содержание приведенных в ней форм с целью получения более полной информации о финансовом положении организации и ее месте на рынке продукции, товаров, работ и услуг [6]

Основная цель пояснительной записки раскрыть наметившиеся тенденции, расшифровать общие показатели, указать взаимосвязь каких-либо характеристик. Поэтому именно пояснительная записка превращается основой доклада и финансового директора или главного бухгалтера на ежегодном собрании акционеров и дает возможность использовать ее как помощь в принятии управленческих и инвестиционных решениях .Как правило ,пояснительная записка составляется к годовому отчету, но при необходимости раскрытия дополнительной информации для пользователей, пояснительную записку составляют и для промежуточной отёчности.[10]

В финансовой отчетности Международные стандарты не содержат определенного формата баланса. Таким образом активы могут располагаться как в порядке уменьшения ликвидности, так и в порядке ее возрастания, а пассивы или в порядке уменьшения срочности платежей, или в порядке возрастания срочности платежей. Помимо этого, организация может выбрать другой порядок представления данной информации, но в пояснительной записке необходимо дать классификацию статей баланса действуя по принципу ликвидности. В международной практике применяются два формата баланса. Разница между ними определяется в том, на основе какого бухгалтерского уравнения составлена бухгалтерская отчетность:

Чистые активы = Капитал

или

Активы = Капитал + Обязательства.

В российском учете баланс строится по уравнению:

Активы = Капитал + Обязательства.

Субъекты малого предпринимательства, которые не подлежат регулярной аудиторской проверке, могут не предоставлять пояснительную записку к бухгалтерской отчетности.

Немаловажным вопросом является, кто возьмет на себя внедрение системы управленческого учета на предприятии. Сложность, которого подтверждает мировая статистика: не более 70 % попыток внедрения систем управленческого учета заканчивается успешно, и из них только половина укладывается в намеченные бюджеты и сроки [11, c. 126].

Наиболее оптимальным решением для эффективной разработки и внедрения управленческого учета на предприятии является создание рабочей группы, куда должны входить специалисты различных отделов. Руководитель должен быть по статусу не ниже главного бухгалтера, иметь большой опыт работы на данном предприятии и иметь определенный авторитет [17, c.21].

Переориентирование и построение системы управленческого учета в организациях основывается на создании набора формализованных операций и инструментов, которые передают управленцам и менеджерам всех уровней необходимый объем информации, получаемой как из внутренних, так и из внешних источников [2]. Это необходимый процесс для воплощения своевременных и эффективных новшеств.

Пояснительная записка должна содержать существенную информацию об организации, о соответствующих данных за отчетный и предшествующий ему годы, о финансовом положении, методах оценки и статьях бухгалтерской отчетности. В ней также должно быть указано, что отчетность сформирована опираясь на действующие правила Российской Федерации, по бухгалтерскому учету и отчетности.[1]

В пояснительной записке должна быть информация, которая определена в п.27 ПБУ4/99, такие требования, которые не нашли отражения в формах бухгалтерской отчетности например:

- об изменениях учетной политики организации;

- о материально-производственных запасах;

- об основных средствах;

- по аффилированным лицам;

- о доходах и расходах организации;

- об условных фактах хозяйственной деятельности;

- о событиях после отчетной даты;

- по операционным и географическим сегментам;

В том числе, в пояснительной записке необходимо отразить данные, по которым в балансе о отчете о прибылях и убытках указаны прочие активы кредиторы, пассивы, дебиторы, прочие обязательства, определенные виды прибыли и убытков в том случае, когда их показатели значительно заметны в сумме итогов, показанных в формах №1и №2. Следует отметить ,что значимой остается сумма которая к общему итогу составляет не меньше пяти процентов. [12]

Основные разделы пояснительной записки:

Информация об изменениях учетной политики организации

При каком-либо изменении в балансе назначало года в пояснительной записке пишутся основания для необходимых изменений. В ней должны излагаться способы ведения бухгалтерского учета при формировании учетной политики. Главной задачей является раскрытие информации об изменении в учетной политике, которые особенно влияют на оценку и принятия решений пользователей бухгалтерской отчетности, в промежуточных отчетах или в отчетном году и причины этих изменений с последствиями их в стоимостном выражении.

Учетная политика для целей налогообложения - это выбранный налогоплательщиком комплекс допускаемых Налоговым кодексом методов определения доходов и расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (ст. 11 НК РФ).

Пояснительная записка составляется в свободной форме ,ее объем и содержание зависят от организационно - правового статуса организации и особенностей ее деятельности, но есть следующие рекомендации к ее содержанию. Пояснительная записка включает в себя раскрытие информации о прибылях и убытках, раскрывает информацию, приведенную в бухгалтерском балансе, ее должно быть достаточно, для того чтобы данные в бухгалтерском отчете были сопоставимы.

Кроме управленческого учета в учетную систему предприятий входят налоговый и финансовый учеты, которые отличаются вариантами и своевременностью ведения в силу установленного порядка. Поэтому, бухгалтерский учет действует в первую очередь в интересах посторонних наблюдателей. Вследствие этого бухгалтерский баланс является открытым документом, а в случае с ОАО (открытые акционерные общества) он даже публикуется в средствах массовой информации. [4, п.89 ч.4]

Государственные учреждения и общественные организации, предоставляют разработанные шаблоны бухгалтерского учета, обязательные для всех предприятий. [2. прил.1]

Отражение в отчетности реальной величины капитала предприятия является основной целью бухгалтерской отчетности. В статье проводится обзор факторов, влияющих на достоверные факты бухгалтерской отчетности, и изучается зависимость величины капитала компании от них. [3]

Также необходимо воплотить «горизонтальные связи», то есть систему взаимоотношений на предприятии и полноценную ответственность по сбору, переработке информации и составлению бюджетов [16, c. 6].

Система учета контролирует финансовую и экономическую деятельность организации по факту, это означает, когда событие уже свершилось и изменить его никак нельзя [2].

Система управленческого учета построена на непосредственном составлении планирования. Процесс планирования позволяет предугадать ситуацию и уже на этапе прогнозирования устранить ошибки и недочеты текущей работы.

При прекращении деятельности предприятия, принимается решение о реорганизации, либо о прекращении деятельности предприятия. Такая программа должна быть утверждена руководителем.

В бухгалтерском учете отражаются операции по созданию специального резерва на потери от прекращения деятельности (Д-т субсчет 91-2 К-т счета 96), списанию расходов, которые связанны с прекращением деятельности, за счет средств резерва (Д-т счета 96 К-т счета 70,69,76) и другие операции, связанные с прекращением деятельности предприятия. Такая информация в обязательном порядке должна отражаться в пояснительной записке.

3.1 Взаимосвязь между бухгалтерским балансом и пояснениями к нему

Бухгалтерская отчетность предприятия должна давать точное представление о финансовом положении организации на отчетную дату, о финансовом результате его деятельности и движении денежных средств за отчетный период. [5] На основе бухгалтерской отчетности пользователи принимают экономические решения. Именно поэтому состав отчетности одними лишь балансом и отчетом о финансовых результатах не ограничивается. К двум основным формам обычно готовятся пояснения. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах включают в себя приложения к этим формам и пояснительную записку [2]. Приложения к балансу и отчету о финансовых результатах – это отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании средств (п. 2 Приказа Минфина от 02.07.2010 № 66н).

К методам ведения бухгалтерского учета, которые приняты были при разработке учетной политики, относятся способы погашения основных средств нематериальных активов, производственных запасов, незавершенного производства, остатков товаров, и др.

Информация об основных средствах

В этом разделе необходимо указать принятые на предприятии методы ведения учета основных средств и данные об их отдельных группах, составляющих значимую долю в объеме основных средств. В состав информации об основных средствах могут быть следующие данные:

- стоимость основных средств по группам;

- коэффициенты выбытия и износа;

- доля активной части основных средств;

- другие показатели;

Сведения о материально-производственных запасах

В этом разделе необходимо указать принятые в предприятии способы ведения учета производственных запасов и данные об их отдельных группах, составляющих значительную долю в объеме материально-производственных запасов. В состав информации о материально-производственных запасах могут быть следующие данные:

- информация о материально-производственных запасах с истекающем сроком годности;

- стоимость разновидности материально-производственных запасов;

- сведения о значительных фактах обнаруженных потерь, возникших в следствии хищения и порчи материально-производственных запасов;

- сведения о сверхнормативных остатках материально-производственных запасов;

- другие значимые показатели;

Сведения о доходах и расходах:

В пояснительной записке необходимо дать краткую характеристику деятельности предприятия и факторы, повлиявшие на финансовые результаты в отчетном году, также о распределении прибыли, которая остается в распоряжении предприятия, иначе говоря, всю совокупную информацию для понятия полной и объективной картины о финансовом и имущественном положении предприятия. В данном разделе следует отразить всю информацию о доходах и расходах, выявленных после составления годовой бухгалтерской отчетности до ее представления и оказывающих значимое влияние на оценку финансового положения предприятия. А также решения о распределении прибыли. [9]

Например, анализируя работу цехов промышленных предприятий, используя эти данные, можно установить финансовый результат таких цехов (прибыль/убыток). Таким образом, можно определить убыточные цеха, корень их убыточности, а затем принять решение об их закрытии или разработке программы по устранению финансовых проблем:

1. Создать систему мотивации для персонала предприятия.

2. Разработать перечень мер по снижению затрат, которые будут результативными [22, c. 776].

Функции такого учета формируются его целями и задачами. Вопрос введения в учетный процесс организации в управленческий учет изучают многие авторы. К примеру. О.Д. Каверина выделила ряд, по ее мнению, основных функций: [23, c. 270].

- формирование информации, необходимой для управления структурными подразделениями предприятия;

- обеспечение всех уровней управления ценной информацией для проблемного и систематического управления бизнесов.

Иные авторы, в частности, и зарубежные, выделяют функции управленческого учета в составе бухгалтерского учета: планирование, финансовый анализ и другие [24, 9, 8].

Систему бухгалтерсеого учета составляют процедуры, которые в силе заменяться исходя от целей управления. Такие процедуры отвечают некоторым принципам и требованиям управленческого учета. К таким принципам относятся:

- соблюдение учетной политики предприятия;

- использование системы измерения для координирования и планирования учета;

- постоянная (непрерывная) деятельность организации;

- проведение анализа с целью получения полной и достоверной информации об объектах учета.

Благодаря анализу и оценке действия на работу и функционирование организаций, целесообразно сделать выводы:

1. Изначально бухгалтерский учет наделяет руководителей значительными сведениями, которые незаменимы для текущего планирования, контроля и диагностики с целью утверждения актуальных управленческих решений.

2. Учет служит в качестве средства связи между подразделениями и ступенями управления.

3. Учет направлен на решение вопрос о развитии организации в будущем. Таким образом, с этой помощью реализовывается постоянная оценка и анализ всей работы предприятия, а также результатов его деятельности.

Сведения об аффилированных лицах:

Аффилированные лица – это лица способные оказать существенное влияние на деятельность предприятия. Открытые акционерные общества обязаны не позже тридцати ней после окончания года, в средствах массовой информации публиковать перечень с указанием количества и категорий акций своих аффилированных лиц.

В соответствии с ПБУ 11/2000 понимаются данные об операциях между предприятием и аффилированными лицами, под такой операцией подразумевается передача активов, либо обязательства между предприятием, подготавливающим бухгалтерскую отчетность и аффилированным лицом.

Перечень операций с аффилированным лицом:

- продажа либо приобретение основных средств и других активов;

- передача научно-исследовательских и опытно-конструкторских работ;

- аренда или предоставление имущества в аренду;

- предоставление и получение гарантий и залогов;

- финансовые операции, предоставление займов, участие в уставных капиталах других предприятий;

Если в отчетном периоде у предприятия с аффилированным лицом были какие-либо операции, то в бухгалтерской отчетности отражается следующая информация:

- объем операции;

- характер операции;

- стоимостные показатели по незаконченным операциям наконец отчетного периода;

Сведения по сегментам:

Требования по этому пункту пояснительной записки регулируется ПБУ12/2000 «Информация по сегментам». Этот раздел должен обеспечить заинтересованных пользователей необходимой информацией о деятельности предприятия, которые позволят им оценить перспективы его развития, получения прибыли, а также риски.

Сведения о сегментах — это информация, которая раскрывает часть деятельности предприятия в отдельных хозяйственных условиях с помощью предоставления перечня показателей бухгалтерской отчетности, цель этого -определить перечень отчетных сегментов и выстроить аналитический учет по каждому сегменту с полной степенью достоверности и с минимальными затратами.

Существует два вида сегментов- операционные и географические. Такие сегменты считаются отчётными в том случае, когда основная выручка получена от внешних покупателей выполнено хотя -бы одно условие из нижеперечисленного списка:

- если выручка составляет не менее 10 % от общей суммы выручки от продажи внешними покупателями;

- финансовый результат сегмента (прибыль или убыток) составляет не менее 10 % суммарной прибыли или убытка всех сегментов.

Информация по сегментам делится на первичную и вторичную, первичная в бухгалтерской отёчности отражает следующие показатели:

- общую величину выручки от продажи внешними покупателями и от операций с прочими сегментами;

-финансовый результат;

-общая балансовая величина активов и обязательств;

-общая величина вложений в основные средства и нематериальные активы;

- величина амортизационных отчислений;

- общая доля в чистой прибыли дочерних обществ и совокупная величина вложений в эту совместную деятельность;

«События после отчетной даты» ПБУ7/98 и «Условные факторы хозяйственной деятельности» ПБУ 8/01.

Бухгалтеру при составлении пояснительной записки необходимо соблюсти три правила:

- Понять к какой категории относятся «события после отчетной даты»;

- Разделить их на две группы по порядку отражения в учете в соответствии с нормативными требованиями;

- Сформировать корреспонденции счетов, которые отражают события после отчетной даты в учете и пояснительную записку к отчетности.

В пояснительной записке отражаются сведения об условных активах и обязательствах, ПБУ 8/01, под условными активами подразумевается последствие условного факта, которое приведет к высокой вероятности увеличения экономических выгод организации.

Условные активы не отражаются на счетах бухгалтерского учета и не подлежат оценке в денежном выражении. Если есть высокая вероятность, что предприятие может получить условные активы, в этом случае эта информация раскрывается в пояснительной записке за отчетный период.

Условные активы чаще всего образуются из незапланированных или неожиданных событий, которые позволяют получить предприятию экономическую выгоду.

Касаемо условных обязательств, они тоже не признаются и не отражаются в качестве обязательств в бухгалтерском учете, т.к. представляют собой(п.9ПБУ8/2010):

– возможные обязательства предприятия , существование которых зависит от наступления будущих неконтролируемых событий предприятия (потребуется доказать, имеет ли действительную обязанность, которая может привести к уменьшению экономических выгод предприятия);

– существующие обязательства, уменьшение экономических выгод по которым не может быть проведена достаточно реальная оценка суммы, которая необходима для исполнения обязательства.

В качестве примеров, это может быть судебный иск, положительного результата которого предприятие пытается добиться через судебный процесс, результат которого еще не известен. Условные активы не отражаются в бухгалтерском учете, т.к. это может привести к признанию дохода, который с малой вероятностью может быть получен. Но когда предприятие уверено в получении дохода, этот актив не является условным и его признание совершенно приемлемо в учете и отчетности.

Заключение

В курсовой работе были рассмотрены состав и назначение пояснительной записки к годовому бухгалтерскому отчету. Для обеспечения достоверности данных бухгалтерского учета и отчетности предприятия необходимо проводить обязательную инвентаризацию имущества. [4, п.3, ч3] Для точного составления бухгалтерского баланса понимается совокупность всех необходимых данных соответствующих учетных процедур.

Датой отправления бухгалтерской отчетности, является конкретная дата электронного или почтового отправления. [4, п.88 ч 4.] Бухгалтерский баланс не может быть составлен, если не сформированы основные принципы (правила) бухгалтерского учета на предприятии. Такие правила ведения бухгалтерского учета в соответствующих организациях установлены Федеральным законом.

Бухгалтерская отчётность прежде всего, должна давать достоверное и полное представление о финансовом положении предприятия т.к. искаженная отчетность может привести в заблуждение пользователей и спровоцировать их на неправильную оценку финансового положения предприятия и последующее принятие ошибочных решений. [12]

Поэтому бухгалтерская отчётность включает показатели эффективности его работы и всех подразделений, включая филиалы и представительства, независимо от места их нахождения.

Достоверной и полной принято считать бухгалтерскую отчётность, которая формируется, соответствуя правилам, установленных нормативными актами по бухгалтерскому учёту.

Пояснительная записка является важной частью бухгалтерской отчетности, в ней содержатся сведения о деятельности предприятия за отчетный период, которые не раскрыты в формах отчетности. Пояснительную записку можно разделить на три блока:

- общие сведения об организации;

- расшифровка важнейших статей форм бухгалтерской отчетности;

- аналитические показатели, характеризующие деятельность организации.

Сейчас каждое предприятие может самостоятельно определяет объем информации, приводимой в пояснительной записке, и форму подачи материала – в виде таблиц, схем, текста и диаграмм, а действующие нормативные акты выдвигают лишь общие требования к ее содержанию. Организация вправе самостоятельно определять периодичность предоставления пояснительной записки к бухгалтерской отчетности, т.к. законодательно разрешено представлять записку в составе промежуточной отчетности.

Таким образом, пояснительная записка помогает наиболее полно отразить предъявляемые к бухгалтерской отчетности требования существенности, сопоставимости и нейтральности.

Для удовлетворенья запросов всех пользователей, необходимо формировать несколько форм баланса: статическую для определения платежеспособности и динамическую для определения доходности деятельности предприятия. Для анализа рентабельности для пользователей предпочтительней использовать динамический баланс, в этом случае финансовый результат наиболее реалистичен.

Формы бухгалтерской отчетности может осуществляться по двум направлениям, при первом добавляются показатели в формы бухгалтерской отчётности, при втором формируются приложения к формам отчётности, раскрывающим дополнительную информацию.

Первый вариант — это использование бухгалтерский баланс информации о рыночной стоимости активов или цены возможной продажи для формирования данных о величине покрываемых требований кредиторов.

Вторым вариантом является разделение прибыли, полученной от фактически проведенных сделок, а также от ожидаемой прибыли от них.

Необходимо помнить о наличии противоречивых концепций в бухгалтерском балансе, знание данного факта делает мнение о финансовом положении организации, формируемого по данным реально составляемого на практике баланса, гораздо взвешенным и объективным, чем мнение пользователя, убеждённого, что бухгалтерская отчетность рассказывает об организации все, что необходимо о ней знать.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Описание нормативно-правовых актов органов законодательной и исполнительной власти

1. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утвержден Приказом Минфина России от 29.07.98 г. №34н)

3. Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015)» О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023)

4. Приложение 3 изменено с 1 июня 2019 г. - Приказ Минфина России от 19 апреля 2019 г. N 61Н )

5.Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/

6.Федеральный закон от 06.12.2011№ 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете»

Описание книг одного-трех авторов

7. Предеус Н. В. Теоретический анализ концепций статического и динамического учёта модели / Н. В. Предеус // Международный бухгалтерский учёт. — 2012. — № 15. 280 c

8. Вахрушина М.А. Бухгалтерский управленческий учет. – 8-е изд. – М.: «Омега-Л», 2010. – 570 с

Описание учебников и учебных пособий

9. Бухгалтерский учет и анализ: Учеб. пособие для менеджеров / Е.И. Костюкова, С.А. Тунин, О.В. Ельчанинова, А.Н. Бобрышев, И.Б. Манжосова, С.В. Гришанова: под общ. ред. Е.И. Костюковой. – М.: КНОРУС, 2014. – 408 с.

10. Карельская С. Н. Эволюция бухгалтерского баланса / С. Н. Карельская // Финансы и бизнес. — 2008. — № 4. — С. 144–146.

11. Фокина Т. Ю. Основные балансовые теории // Молодой ученый. — 2017. — №51. — С. 191-193. — URL https://moluch.ru/archive/185/47241

Описание статьи из книги

12. Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Издательство «Национальное образование», 2013 – С. 570.

13.Предеус Н. В. Теоретический анализ концепций статического и динамического учёта модели / Н. В. Предеус // Международный бухгалтерский учёт. — 2012. — № 15. — С. 17–18.

14. Палий В.Ф. Организация управленческого учета. – М., 2012. – С. 43-46.

Описание статьи из периодического издания

15. Зимакова Л.А., Костякова Ю.В. Взаимосвязь направлений детализации учетной информации и используемой системы управления // Международный бухгалтерский учет. – 2013. - №2. – С. 14-16.

16. Беспалов М.В. Особенности бухгалтерского учета общепроизводственных и общехозяйственных расходов организации // Все для бухгалтера. – 2014. - №5. – С. 12-15.

17. Аксенова Ж.А. Влияние практики ведения бухгалтерского учета на величину капитала, отражаемую в балансе компании // Креативная экономика. – 2009. – Том 3. – № 4. – с. 93-100. – url: https://creativeconomy.ru/lib/3989

18. Терехов А.М. Модификация первичной документации для учета биологических активов животноводства в сельскохозяйственных организациях / А.М. Терехов, И.Е. Мизиковский, А.В. Терехова // Современное общество, образование и наука: сборник научных трудов по материалам Международной научно-практической конференции 31 марта 2015 г.: в 16 частях. Часть 3. Тамбов: ООО «Консалтинговая компания Юком», 2015. 164 с.

19. Говорова В. В. Теория бухгалтерского учета / В. В. Говорова, Т. Ю. Прудникова. – М.: ФОРУМ: ИНФРА-М, 2015. – 160 с.

20. Мизиковский Е.А.Бухгалтерский финансовый учет: Учебное пособие. Гриф МО РФ / Е.А. Мизиковский – М.: ФОРУМ: ИНФРА-М, 2014. – 380 с.

21. Беспалов М.В. Общие принципы учета нефинансовых активов в бюджетном учреждении // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2013. - №17. – С. 2-9.

22. Керимов В.Э. Бухгалтерский управленческий учет. – М.: Дашков и К, 2009. – 776 с.

23. Каверина О.Д. правленческий анализ: Учеб. Пособие / О.Д. Каверина, Н.А. Соколова. – М.: Бухгалтерский учет, 2007. – 270 с.

24. Костюкова Е.И., Феськова М.В. Формирование модели управления затратами по стадиям цикла Деминга для целей управленческого учета // Экономика. Бизнес. Банки. – 2014. - №4. – С. 34-44 c.

25. Пронина М.А. Развитие методики управленческого учета на сельскохозяйственных предприятиях: Дис. канд. экон. наук: Мичуринский государственный аграрный университет – 2009. – 99 с.

Бухгалтерский баланс представлен в виде таблицы

Упрощенная структура бухгалтерского баланса

По форме отображаемой информации балансы классифицируются как:

- статические (составляют на основе моментальных показателей, рассчитанных на определенную дату);

- динамические (составляют как на определенную дату, так и в движении — в виде интервальных показателей (оборотов за отчетный период), например, оборотно-сальдовый баланс, шахматный оборотный баланс).

- Современный банковский маркетинг: методы и тенденции развития

- Современный банковский маркетинг: методы и тенденции развития

- Организация кассовой работы в банке. Организация работы при использовании банкоматов

- Издержки обращения и производства предприятий питания

- Общая характеристика преступлений против правосудия

- Право осужденных на личную безопасность

- Нарушение правил в области транспортной безопасности

- Направления и объекты маркетинговых исследований

- Характеристика теории государства и права как науки и учебной дисциплины

- Государственное социальное страхование

- История развития менеджмента

- Коммерческая деятельность розничного торгового предприятия и её совершенствования (на примере конкретной организации)