Применение процессного подхода для оптимизации бизнес-процессов ( Понятие и сущность процессного подхода)

Содержание:

ВВЕДЕНИЕ

Современное предприятие является сложной системой, для эффективного управления которой требуется разнообразие применяемых инструментов и способов, направленных в первую очередь на достижение конкретных целей и задач с наименьшими затратами[1]. В качестве базовых элементов, влияющих на успешность предприятия, можно представить множество бизнес-процессов. Бизнес-процесс – это совокупность взаимосвязанных мероприятий или задач, направленных на создание определенного продукта или услуги для потребителей.

На предприятиях, где работает более 50 человек, обычно сформировывается функционально-иерархическая система управления. Соответственно при росте компании эффективность управления снижается, что обусловлено спецификой принятия решений, которая для выработки наиболее лучших вариантов требует участия всех руководителей подразделений и в итоге даже для решения задач средней важности предполагает вовлечение высшего руководства. Основные задачи при организации управления:

- организация делегирования полномочий руководителя;

- сохранение пропорций между ростом численности персонала и ростом выручки;

- поиск резервов снижения себестоимости из-за повышения конкуренции;

- координация действий функциональных подразделений на среднем уровне менеджмента.

Объект курсовой работы: бизнес-процессы на предприятии.

Предмет курсовой работы: процессный подход для оптимизации бизнес-процессов на предприятии.

Цель курсовой работы: раскрыть применение процессного подхода для оптимизации бизнес-процессов на предприятии.

Задачи курсовой работы:

- рассмотреть теоретические основы процессного подхода: определить сущность, показать эволюцию;

- проанализировать систему управления процессами на предприятии: дать краткую характеристику предприятия, показать систему управления процессами на предприятии;

- представить рекомендации по внедрению регламента выполнения процесса «1С: Зарплата и управление персоналом 8»: дать краткую характеристику модуля, составить смету затрат на ее приобретение;

- по работе обобщается проанализированный материал, делаются соответствующие выводы.

Для написания курсовой работы использована учебная и методическая литература, монографии авторов, таких как: А.Б. Бакурадзе, Я.В. Бондаревой, А.С. Курочкиной, Н.В. Курочкиной, Ж.А. Нем, А.Ю. Павлова, И.В. Станкевич, Ю.С. Циомашко, А.С. Ясакова.

Структура курсовой работы: Содержание, Введение, три раздела, разделены на параграфы, Заключение, Список использованных источников.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОЦЕССНОГО ПОДХОДА

1.1. Понятие и сущность процессного подхода

На современном этапе развития экономической теории принято выделять три основных подхода к определению границ бизнес-процессов[2]:

- функциональный;

- ситуационный;

- процессно-ориентированный.

Сущность функционального подхода заключается в том, что управление рассматривается как совокупность функций, которые нужно выполнить для удовлетворения потребности. Ситуационный подход предполагает, что хотя общий процесс управления одинаков, конкретные подходы и приемы, используемые руководителем для эффективного достижения целей организации, могут быть специфичны и значительно различаться в зависимости от конкретной ситуации.

В условиях ускоренного развития информационных технологий и появления современных систем поддержки принятия управленческих решений все большую популярность начинает завоевывать процессно-ориентированное управление, акцентирующее внимание на построение механизмов взаимодействия в рамках процесса как между структурными единицами хозяйствующих субъектов различного уровня, так и с внешней средой функционирования производственной системы. Любая деятельность по реализации функций является процессом, требующим определенных затрат ресурсов и времени. Именно процессный подход наиболее ярко отражает объективную зависимость и взаимосвязь функций управления.

Изучение содержания концепции «процессного подхода» невозможно без уточнения терминов «процесс» и «процедура», используемых также в разных версиях стандартов ИСО 9000 3. Обобщение наиболее часто встречающиеся формулировок, раскрывающих содержание термина «процесса», приведено в таблице 1.1[3].

Таблица 1.1

Анализ термина «процесс»

|

Сравнение подходов к трактовке термина «процесс» |

|

|

Источник |

Содержание терминов «процесс» |

|

Философский энциклопедический словарь (И.Т. Фролов) |

Закономерность, последовательное изменение явления, его переход в другое явление |

|

Стандарт ИСО серии 9000:94 |

Совокупность взаимосвязанных и взаимодействующих видов деятельности, преобразующих входы в выходы |

|

Всеобщее управление качеством / О.П. Глудкин |

Совокупность взаимосвязанных ресурсов и деятельности, которые преобразуют вход процесса в соответствующий его выход |

|

Всеобщее качество (TQM) в российских компаниях / В.А. Лапидус |

Любая организованная деятельность, спланированную генерировать предварительно установленный для определенного пользователя выход, обеспечить при этом необходимый вход процесса |

|

Всеобщее управление качеством С. Джордж, А. Ваймерскирх |

Группа родственных задач, которые описывают, как создать продукт или услугу, чтобы удовлетворить потребителя |

|

Британский стандарт BS6143:1992. Руководство по экономике качества |

Совокупность элементов: входов (материал или информация, преобразуемые процессом для создания выходов) и результатов процесса (продукция, брак, отход, информация о процессе) |

|

Стандарт ИСО 9000:2000. Словарь терминов и определений |

Деятельность, направленная на достижение установленной цели, которая имеет количественное и качественное выражение результата |

Процессные системы строятся на базе нескольких основополагающих принципов[4]:

- принцип объединения процедур, предполагающий объединение операций, выполнявшихся различными сотрудниками, в одну. Если не удается привести все шаги процесса к одной работе, то создается команда, отвечающая за данный процесс;

- принцип самостоятельности выбора, предполагающий принятие самостоятельных решений исполнителями, которые несут ответственность за получение заданного результата деятельности;

- принцип неразрывной последовательности, предполагающий выполнение отдельных шагов процесса в естественном порядке, в том месте, где это целесообразно, смешанными группами, состоящими из работников различной функциональной принадлежности;

- принцип горизонтального контроля, предполагающий проверку качества результата его потребителем - следующим элементом процессной цепочки; - принцип системности (целостности) управления, предполагающий осуществление управления затратами по месту их возникновения;

- принцип «хозяина» процесса, обеспечивающего единую точку координации и контакта между сложным процессом и его заказчиком.

1.2. Эволюция процессного подхода

Феномен управления возник с появлением первых человеческих общностей. Различные аспекты социального управления возникли в связи с необходимостью решения не только социальных, но и социотехнических задач[5]. Так, в процессе кораблевождения характер совместной работы побуждал мореплавателей руководить и подчиняться, запасаться необходимыми для длительного плавания ресурсами. Возникшие при этом отношения единоначалия, централизма и субординации становились ценными для моряков и определяли образцы социального взаимодействия. Тогда же возникли и представления о качествах, ценных для руководителя, и необходимых для осуществления властных полномочий ресурсов. По мнению Конфуция, к числу таких качеств следует отнести человеколюбие, почтительность, честность, искренность, вежливость, сочетаемые со строгим соблюдением ритуалов, а к числу ресурсов – материальные блага, финансовые и людские ресурсы. Кризисные процессы в древнегреческом обществе, к которым следует отнести прежде всего разрушение полисной демократии, обострили проблемы социального управления. На их разрешение была нацелена концепция «идеального государства» Платона, основу которого составляла жесткая сословная структура. Мысль об организации общества и его составляющих в соответствии с идеальными образцами, развитая в философии Платона, идеи Аристотеля о классификации благ, о ценных качествах личности руководителя («просвещенного государя», «философа») стали основой, благодаря которой в последующем происходило становление классического научного менеджмента. Философское понятие ценностного стало рассматриваться как базовое при анализе управленческой деятельности. Однако проблема результативности и эффективности труда, на решение которой был ориентирован классический научный менеджмент, мыслителями Древнего мира не ставилась. Мыслители Средневековья (Августин, Фома Аквинский и др.) рассматривали ценности управления в контексте проявления божественной сущности. Они отмечали прежде всего божественную природу власти в производственных отношениях, сведя роль человека к выполнению божественных замыслов. Бог вручил руководителю (правителю) необходимые для управления людьми ресурсы и наделил его властью – этот постулат лежал в основе средневековых представлений о происхождении управленческой деятельности. В противовес этой позиции, эпоха Возрождения поставила проблему человека как активного субъекта совершенствования мира. Он стал признаваться в качестве носителя власти в социальной организации. Однако мыслители той эпохи не рассматривали антропологические проблемы в контексте управления трудовой деятельностью. Таким образом, в доклассический период развития управленческой мысли ведущими ценностями управления признавались ресурсы, необходимые для обеспечения жизнедеятельности социальных общностей, и власть руководителя. Новое время с его бурным ростом промышленного производства сделало актуальным потребность в признании управления как самостоятельного типа социально-практической деятельности. На его изучение стал ориентироваться менеджмент, который начал свое оформление в качестве научной дисциплины. Этому в немалой степени способствовало возникновение на рубеже конца XIX – начала XX в. ряда концепций управления, совокупность которых принято считать классическим менеджментом. К ним в первую очередь относятся школы научного менеджмента Ф. Тейлора, А. Файоля, М. Вебера, школы «человеческих отношений» и «организационного гуманизма».

Для того, чтобы получить наиболее полное представление о том, каким образом в течение многовековой истории развивались и совершенствовались подходы к управлению качеством, необходимо рассмотреть основные этапы их эволюции. Изменения одного подхода к управлению на другой размыты во времени и не всегда четко отделенными и содержательно независимыми. Поэтому этапы эволюции развития управления имеют довольно условный характер. Каждый следующий этап, не исключаю-либо предварительного, впитывает в себя ранее используемые методы и подходы. Рассмотрим эволюционные этапы формирования ходов к управлению, проследив возникновения и пути развития научной мысли относительно процессного подхода[6].

Первый этап. К концу XIX столетия наблюдался период «донаучного менеджмента» (1846 - 1900 гг.), Который характеризовался бессистемным управлением фабрик, работниками, производством, самостоятельностью работника в решении вопросов по выработке продукции требуемого качества.

Второй этап. В начале XX века (1900) общие требования к качеству продукции и ответственность за качество выполненной цехом работы были переведены на мастера цеха. Ответственность за качество выполнения конные операции оставалась на работнику цеха.

Третий этап. Впервые смыслового значения управленью было предоставлено Ф. В. Тейлором как «организации производства». Основные теоретические концепции изложены в его работах «Управление фабрикой» (1903 г.), «Принципы научного управления» (в 1911 г.), «Свидетельство перед специальной комиссией Конгресса» (1912 г.). Первая система Тейлора была предложена в 1905 году, она предусматривала установление технических и воспроизводственных норм специалистами и инженерами, а рабочие только были обязаны их выполнять. Эта система Уста устанавливала требования к качеству изделий (деталей) в виде полей допусков и вводила определенные шаблоны, настроенные на верхнюю и нижнюю границы допусков - проходные и непроходные калибры.

Четвертый этап. В 1924 г. была создана группа под руководством Р. Л. Джонса, заложила основы статистического управления. Это были разработки контрольных карт, выполненные Вальтером Шухартом, первые понятия и таблицы выборочного контроля качества, разработанные Г. Доджем и Г. Ромингом, ставших началом статистических методов управления. Авторы Ребрин Ю. И., Скрипко Л. Е. полагают, что именно в этот период были заложены основы процессного подхода в понимании того, что продукция - это результат осуществления производственных процессов, поэтому управлять необходимо процессами.

Пятый этап. Этот период стал переходным от контроля качества к управлению качеством. Первые четыре этапа было ориентировано на контроль качества готовой продукции. С середины 50-х годов произошло смещеныния от контроля к управлению качеством, что связано с предложенной в 1950-х годах концепции TQC (Total Quality Control) американским ученым А. Фейгенбаумом, который опубликовал в 1957 статью «Комплексное управление качеством». Предложенная система качества предполагала интересный непрерывный контроль над всеми ключевыми видами деятельности. Системный подход в 60-х, 70-х гг. Становится универсальною идеологией управления, а системный анализ - общепризнанным инструментарием. Применение теории систем к управлению облегчило для руководителей задачу увидеть организацию (фирму) в единстве ее составляющих времени и их динамики. Для обеспечения комплексности контроля и управления качеством необходимо было учитывает все процессы производства, четкая взаимосвязь

Шестой этап. В 80-х гг. Начался переход от Концепции TQC концепции TQM (Total Quality Management). Такое изменение в истории управления качеством означала, что методы оперативного характера, используемые для вы-выполнение требований к качеству, стали распространяться и на долговременные задачи развития организации, решаемые с помощью комплексного подхода к управлению организации.

2. СИСТЕМА УПРАВЛЕНИЯ ПРОЦЕССАМИ НА ПРЕДПРИЯТИИ

2.1. Краткая характеристика предприятия

Рассматриваемое предприятие - глобальная энергетическая компания. Основные направления деятельности - геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии. Предприятие располагает самыми богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет 17%, в российских - 72%. Предприятие входит в четверку крупнейших производителей нефти в РФ. Предприятие также владеет крупными генерирующими активами на территории России. Их суммарная установленная мощность составляет порядка 17% от общей установленной мощности российской энергосистемы. По данным бухгалтерский отчетности о состоянии имущества и источников его образования Предприятия, в курсовой работе представлен анализ некоторых экономических и финансовых результатов Предприятия за три года. Представленный анализ отдельных экономических показателей позволяет реально оценить эффективность деятельности Предприятия.

В таблице 2.1 отражена структура сотрудников Предприятия.

Таблица 2.1

Структура сотрудников Предприятия [7]

|

Категории работников |

Количество работников, чел. |

|||||

|

Предшествующий год |

Удельный вес, % |

Предыдущий год |

Удельный вес, % |

Отчетный год |

Удельный вес, % |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

Среднесписочная численность сотрудников, всего, в т.ч.: |

289 |

100 |

271 |

100 |

297 |

100 |

Продолжение таблицы 2.1

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

Руководители |

2 |

0,69 |

2 |

0,74 |

2 |

0,67 |

|

Специалисты, служащие |

18 |

6,23 |

17 |

6,27 |

16 |

5,39 |

|

Рабочие |

241 |

83,39 |

225 |

83,03 |

248 |

83,5 |

|

Несписочный состав |

28 |

9,69 |

27 |

9,96 |

31 |

10,44 |

С ростом трудовых показателей образуются дополнительные возможности повышения оплаты труда специалистов. Однако, с увеличением уровня оплаты труда возникает и рост его мотивации. Данный факт подтверждает, что расходуемые денежные средства на оплату труда достаточно важны для анализируемого градообразующего предприятия. Далее рассматривается описание системы формирования фонда оплаты труда Предприятия за два года: в таблице 2.2 представлены данные для расчета заработной платы Предприятия.

Таблица 2.2

Данные для расчета и анализа темпов роста заработной платы Предприятия[8]

|

Показатели |

Предыдущий год |

Отчетный год |

|

|

Фонд заработной платы, тыс.руб. |

36804,15 |

38603,95 |

|

|

Среднесписочная численность, чел. |

271,00 |

297,00 |

|

|

Средняя заработная плата на одного работника, тыс.руб. |

135,81 |

129,98 |

|

|

Изменение фонда заработной платы за счет численности, тыс.руб. |

- |

-2292,30 |

|

|

Изменение фонда заработной платы за счет изменения средней заработной платы работника, тыс.руб. |

- |

4092,10 |

|

|

Общее изменение фонда заработной платы, тыс.руб. |

- |

1799,80 |

|

По аналитическим данным следует отметить, положительной финансовой деятельности Предприятия в современных рыночных условиях способствуют следующие факторы:

- баланс денежных поступлений и расходов предприятия тесно связывает бухгалтерский баланс с финансовыми результатами работы, а также наличием денежных средств на счетах, текущим оборотам денежных средств;

- баланс денежных поступлений позволяет реально оценить, сколько денежных средств, и на каком этапе потребуется предприятию, а также дает наглядное представление о составе и структуре денежных доходов и расходов, факторах, повлиявших на изменение денежных остатков на счетах.

На рисунке 2.1 отражено дерево целей Предприятия.

Дерево целей

Увеличение

прибыли

Снижение себестоимости

Увеличение

выручки

Поиск поставщиков с более низкими ценами

Переход на УСН

Востребование дебиторской задолженности

Оптимизация научно-исследовательских работ за счет создания резервов

Сократить транспортные расходы по доставке сырья и материалов

Предложение дополнительных услуг

Увеличить тарифы

Сократить фонд оплату труда за счет сокращения рабочей недели

Оптимизация научно-исследовательских работ за счет исчисления нормы амортизации

Рисунок 2.1 – Дерево целей Предприятия

На рисунке 2.2 отражена стратегическая карта Предприятия.

На рисунке 2.3 отражена организационная структура Предприятия.

Функции подсистем выполняются различными подразделениями по работе с кадрами Предприятия (рисунок 2.4).

В зависимости от размеров Предприятия состав подразделений меняется: мелких одно подразделение может выполнять функции нескольких подсистем, а на крупных – функции каждой из подсистем.

Рентабельность бизнеса

Снижение себестоимости

Рост продаж

Финансы

Качество товара

Удовлетворенность покупателя

Клиенты

Новые технологии

Срок и точность выполнения заказа

Процессы

Эффективное управление и закупки

Персонал

Высокая культура производства

Рисунок 2.2 – Стратегическая карта Предприятия

Руководитель организации

Управляющий службой маркетинга

Руководитель службы персонала

Заведующий складом

Главный инженер

Финансовый директор

Инженеры

Работники склада

Главный бухгалтер

Группа исследования рынка

Специалисты

Группа рекламы и стимулирования сбыта

Специалисты

Работники

Стажер

Группа распределения

Группа сбыта и сервиса

Группа планирования ассортимента

Рисунок 2.3 - Организационная структура Предприятия

Система управления кадрами

Подсистема общего и линейного руководства

Подсистема информационного обеспечения системы управления кадрами

Подсистема правового обеспечения системы управления кадрами

Подсистема развития

оргструктур управления

Подсистема социального развития

Подсистема мотивации поведения кадрами

Подсистема условий труда

Подсистема трудовых

отношений

Подсистема найма и учета кадров

Подсистема планирования и маркетинга кадров

Функциональные

подсистемы

Управление отдельными производственными и функциональными подразделениями

Рисунок 2.4 – Состав подсистемы управления кадрами Предприятия

В системном виде методологические основы организации системы управления кадрами Предприятия представлены в виде трех взаимосвязанных организационно-экономических блоков, каждый из которых является комплексным со своими целями и задачами, с соответствующим информационным базисом, увязанным в пространстве и времени (рисунок 2.5).

Методологические основы организационной системы управления кадрами Предприятия

1. Научные подходы, методы, принципы и функции управления кадрами Предприятия

2. Процесс принятия и реализации управленческих решений по управлению кадрами Предприятия

3. Информационное, правовое и техническое обеспечение системы

управления кадрами Предприятия

Рисунок 2.5 – Методологические основы организации системы управления кадрами Предприятия

Такой подход по рассмотрению методологических основ организации системы управления кадрами Предприятия в виде непрерывно взаимодействующих организационно-экономических блоков сможет обеспечить достижение поставленных целей, повысить эффективность системы управления кадрами, его конкурентоспособность и, как следствие, устойчивость функционирования Предприятия.

Далее представлена таблица документирования работ объекта (таблица 2.3).

Таблица 2.3

Таблица документирования работ отдела кадров по процедуре «Прогнозирование потребности в кадрах»

|

Наименование видов работ |

Наименование документов |

|||||

|

Заявка на специалиста внутрифирменная |

Заявка на специалиста в рекрутинговое агентство |

Сводка потребности |

Отчет о количестве специалистов за предыдущие периоды |

Отчет об уровне текучести кадров |

Прогноз потребности в специалистах |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

Продолжение табл.2.3

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

Приобретение канцелярии |

О |

Х |

||||

|

Ремонт (компьютера) |

О |

Х |

||||

|

Поиск бухгалтера-кассира |

О |

О |

О |

Х |

||

|

Поиск специалиста в отдел документооборота |

О |

О |

О |

Х |

||

|

Поиск ведущего юрисконсульта |

О |

О |

О |

Х |

О - документ, необходимый для начала работ по процедуре;

X - документ, возникающий по окончании работ.

Далее представлена маршрутная схема движения документа (табл. 2.4).

Таблица 2.4

Схема документооборота отдела систем и методов управления

|

Виды документов, форм или данных, поступающих в структурное подразделение |

Источник поступления |

Виды документов, форм или данных, выходящих из структурного подразделения |

Адресат |

Периодичность |

|

|

Входных |

Выходных |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

|

Исходные данные для экономического анализа деятельности |

Все подразделения по запросу |

Материалы анализа |

Директорат |

1 раз в квартал |

1 раз в квартал |

|

Исходные данные для разработки нормативно-методической документации |

Все подразделения по запросу |

Нормативно-методическая документация (положения об отделах, должностные инструкции и пр.) |

Все подразделения по запросу |

Не регламентировано |

Не регламентировано |

Продолжение таблицы 2.4

|

А |

1 |

2 |

3 |

4 |

5 |

|

Исходные данные для разработки должностных инструкций |

Все подразделения по запросу |

Должностные обязанности специалиста |

Все подразделения по запросу |

Не регламентировано |

Не регламентировано |

|

Исходные данные для разработки положения об отделе |

Все подразделения по запросу |

Специфика отдела |

Все подразделения по запросу |

Не регламентировано |

Не регламентировано |

|

Исходные данные для внесения изменений в Устав |

Все подразделения по запросу |

Изменения в законодательстве, нововведения в производственный процесс |

Все подразделения по запросу |

Не регламентировано |

Не регламентировано |

2.2. Система управления процессами на предприятии

В курсовой работе представлена графико-вербальная модель, которая отражает состав и движение информации в объекте, представленные схематично и имеющие словесное описание, что характеризует основную деятельность Предприятия. Обязательной рабочей документацией, отражающей состав информации в объекте является логико-информационная схема объекта, которая представлена в таблице 2.5, на примере отдела по делам архивов (муниципальный архив) Предприятия.

Таблица 2.5

Логико-информационная схема планово-экономического отдела

|

Перечень процедур |

Исполнители |

Входная информация |

Выходная информация |

Нормативно-справочная информация |

|||

|

Главный бухгалтер |

Заместитель главного бухгалтера |

Ведущий экономист |

Ведущий бухгалтер |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Продолжение табл. 2.5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Разработка бизнес-плана выпуска новой продукции |

+ |

Технические характеристики новой продукции |

Проект бизнес-плана |

Методика разработки бизнес-планов |

|||

|

Расчёт финансово-экономических показателей Эффективности бизнес-плана |

+ |

Данные бизнес-плана (объём выпуска новой продукции, цена, себестоимость налоги и т.д.) |

Состав финансово-экономических показателей с их подробным анализом |

Методические указания по Оценке эффективности инвестиционных проектов и их отбору для финансирования |

|||

|

Анализ хозяйственной |

+ |

Отчетная документация |

Результаты анализа |

Методика проведения анализа |

|||

|

деятельности за предыдущий период, прогноз на предстоящий период |

хозяйственной деятельности |

||||||

|

Начисление заработной платы |

+ |

Трудовой договор, Табель рабочего времени |

Расчетный лист сотрудника |

ПБУ 10/99 |

Социальные инициативы предприятия – основа формирования деловой репутации и положительного имиджа компании. Предприятие выстраивает свою деятельность, основываясь на принципах корпоративной социальной ответственности. Работа по социальной ответственности проходит по двум основным направлениям: социальные инвестиции; программы спонсорства и традиционной благотворительности.

Первое направление позволяет обеспечивать связь с государственными органами, второе же осуществляет внешнюю программу социальной ответственности. Социальные инвестиции предназначены для поддержки детских домой, образовательных учреждений, сохранения культурного наследия и программ оказания помощи ветеранов.

На Предприятии создан управляющий орган, который обеспечивает связь с органами государственной власти, а также координирует корпоративные социальные программы. Критериям отбора этих программ в Предприятия, являются: новизна способов решений социальных проблем; социальная эффективность реализации проекта. Компания приняла для себя решение не выделять денежные средства на политические объединения. В качестве приоритета организация обозначила для себя развитие физкультуры и спорта, поддержку профессиональных команд, детских спортивных коллективов и физкультурно-оздоровительную работу с сотрудниками.

Важной функцией профессиональной подготовки персонала крупной компании является функция обеспечения занятости населения. Человек, успешно работающий в компании, имеющий постоянный и стабильный доход, социально защищен и достаточно уверенно чувствует себя в социальном сообществе. В целях достижения стабильной занятости работнику необходимо поддерживать уровень своей профессиональной квалификации (образование, опыт работы, знания, умения, навыки) настолько высоким, насколько этого требуют условия функционирования компании, в которой он работает.

Функция обеспечения социальной уверенности сотрудников направлена на повышение их уверенности в сфере трудовых, межличностных, групповых взаимодействиях и взаимоотношениях внутри организации. Проведение профессиональной подготовки персонала способствует выработке у сотрудников субъективной уверенности в возможности внести свой вклад в результаты деятельности предприятия, что, в свою очередь, становится основой успеха в их профессиональной и общественной жизни. Что эмпирически подтверждено проведенным социологическим исследованием: уровень квалификации сотрудника существенно влияет на его уверенность в успешности собственной работы. На вопрос о возможностях, которые предоставляет пройденная подготовка сотруднику, респонденты поставили на четвертое место (из двадцати возможных) повышение уверенности в своей профессиональной деятельности.

Функция обеспечения социальной уверенности сотрудников в некоторой степени связана с управленческой функцией мотивации персонала компании, так как работник, включенный в постоянное организационное обучение, чувствует, что компания нуждается в его квалификации, знаниях, умениях и навыках. В свою очередь, осознание собственной ценности сотрудника для организации способствует формированию его уверенности в своей профессиональной успешности, что значительно повышает уровень его лояльности компании.

Таким образом, за счет усиления приверженности сотрудников, возникающей и укрепляющейся в процессе их профессиональной подготовки, происходит удержание ведущих специалистов на предприятии. Важное значение данной функции профессиональной подготовки подтверждено эмпирически посредством проведенного экспертного опроса: повышение уверенности в собственной профессиональной компетентности респонденты поставили на третье место (из двадцати возможных) среди основных последствий корпоративного обучения.

Далее представлена таблица оптимизации информации в документах объекта (Таблица 2.6).

Таблица 2.6

Таблица повторяемости показателей в документах бухгалтерской отчетности

|

Наименование отдельных реквизитов |

Виды документов |

|||||

|

Форма «Бухгалтерский баланс» |

Форма «отчет о финансовых результатах (о прибылях и убытках)» |

Форма «отчет об изменениях капитала» |

Форма «отчет о движении денежных средств» |

Форма «Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках» |

Итог |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

Продолжение табл.2.6

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

Численность кадров |

- |

- |

- |

- |

- |

5 |

|

Выручка от реализации |

+ |

+ |

2 |

|||

|

Прибыль |

+ |

+ |

2 |

|||

|

Стоимость активов |

+ |

+ |

+ |

+ |

4 |

|

|

Сумма кредиторской задолженности |

+ |

+ |

2 |

Далее представлена документограмма бизнес-процесса (рисунок 2.6).

|

Специалист отдела |

Главный бухгалтер |

Генеральный директор |

Начальник отдела |

Секретарь |

|

У |

С |

Р |

С |

У- изучение документа;

С- визирование документа;

Р- наложение резолюции.

Рисунок 2.6 - Маршрутная схема входящего документа

Далее представлена классификация информационных систем (рисунок 2.7).

Информационные технологии

Степень охвата задач управления

Способ построения сети

Тип пользовательского интерфейса

Класс реализуемых технологических процессов

Тип предметной области

Степень централизации технологического процесса

- локальные;

- многоуровневые (иерархические);

- распределенные

- пакетные;

- диалоговые;

- сетевые

- текстовый редактор;

- табличные процессоры;

- СУБД;

- графические редакторы;

- мультимедийные системы;

- гипертекстовые системы

- автоматизированная обработка данных;

- автоматизация функций управления;

- поддержка принятия решений;

- электронный офис;

- экспертная поддержка

- бухгалтерский учет;

- налоговый учет;

- страховая деятельность;

- банковская деятельность;

- аудит;

- другие

- централизованная (единый центр обработки данных);

- децентрализованная

- комбинированная

Рисунок 2.7 - Классификация информационных систем Предприятия

3. РЕКОМЕНДАЦИИ ПО внедрению РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА «1С: Зарплата и управление персоналом 8»

3.1. Характеристика программы «1С: Зарплата и управление персоналом 8»

Конфигурация «1С: Зарплата и управление персоналом 8» создана для автоматизации задач управления персоналом, ведения кадрового учета и расчётов для коммерческих предприятий различного масштаба.

Функциональные возможности «1С: Зарплата и управление персоналом 8» состоят в следующем[9]:

- регламентированный учёт и расчёт зарплаты: кадровый учёт и делопроизводство; расчёт заработной платы; охрана труда и техника безопасности;

- управление персоналом: кадровое планирование; - подбор персонала; планирование и учёт занятости; адаптация персонала; обучение и развитие; кадровый резерв; мотивация и льготы; оценка и аттестация; учёт и анализ расходов на персонал; анализ эффективности управления персоналом;

- дополнительные возможности: рабочее место сотрудника; монитор руководителя; сервисные возможности (управление задачами и поручениями, обеспечение защиты персональных данных, диагностика ошибочных ситуаций).

На основе этого аппарат управления организацией имеет возможность оперативного вмешательства в процесс управления персоналом. Руководство структурных подразделений, получая своевременно сведения о квалификации персонала, загрузке сотрудников и эффективности системы мотивации, подает заявки на подбор и обучение персонала и вносит предложения по изменению мотивации сотрудников. Отдел управления персоналом, опираясь на оперативную информацию по кадровому составу, разрабатывает план работы с кадрами, собирает информацию о кандидатах, составляет планы обучения сотрудников, анализирует результаты обучения. Это позволяет оценить эффективность расхода средств на персонал. Руководство предприятием имеет возможность осуществлять мониторинг качества персонала, оценивать эффективность процессов управления персоналом и затраты на персонал, анализировать производительность труда и ключевые показатели эффективности.

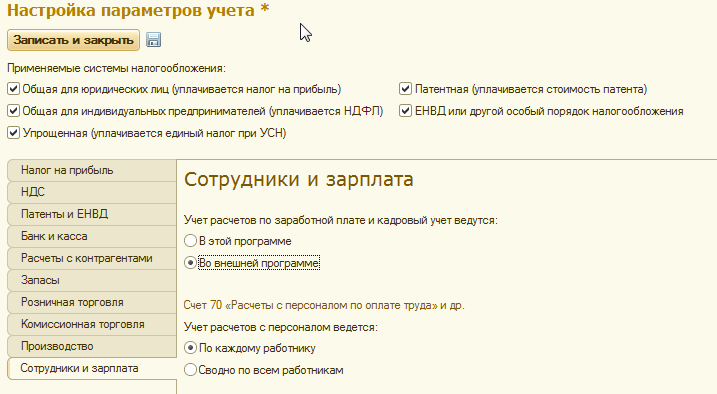

Перед включением синхронизации приложений «1С: Зарплата и управление персоналом 8» следует настроить отображение зарплаты в бухгалтерском учете.

Рисунок 3.1 - отображение зарплаты в бухгалтерском учете

Синхронизация данных «1С: Зарплата и управление персоналом 8» является двусторонней. При синхронизации в каждое приложение передаются те данные, которые в нем используются, и которые были изменены или добавлены в другом приложении. Синхронизация выполняется на уровне документов и на уровне справочной информации.

Из приложения «1С: Зарплата и управление персоналом 8» в приложение «1C: Бухгалтерия 8» передается документ отражение зарплаты в бухгалтерском учете, который заполняется на основании сведений о начислении заработной платы и страховых взносов в выбранном месяце.

В настоящее время синхронизация приложений «1С: Бухгалтерия 8» и «1С: Зарплата и управление персоналом 8» реализована исходя из предположения, что учет зарплаты и кадров ведется в приложении «1С: Зарплата и управление персоналом 8».

Однако некоторые пользователи сначала ведут учет зарплаты и кадров в приложении «1С: Бухгалтерия 8», а потом решают перейти к использованию для этой цели приложения «1С: Зарплата и управление персоналом 8». В этом случае желательно осуществить единовременный перенос накопленных справочных данных из приложения «1С: Бухгалтерия 8» в приложение «1С: Зарплата и управление персоналом 8», чтобы далее можно было удобно вести учет зарплаты и кадров в приложении «1С: Зарплата и управление персоналом 8». Функция автоматического переноса всех необходимых справочных данных из приложения «1С: Бухгалтерия 8» в приложение «1С: Зарплата и управление персоналом 8» будет реализована в будущих версиях этих приложений.

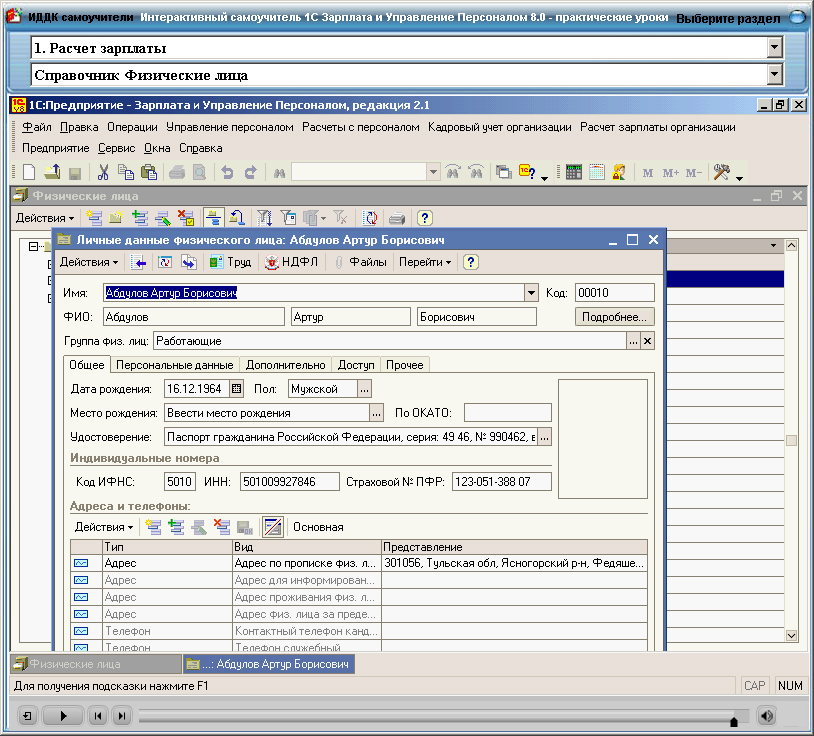

В приложении «1С: Зарплата и управление персоналом 8» достаточно создать сотрудника, и сведения о нем при следующей синхронизации будут переданы в приложение «1C: Бухгалтерия 8» (рисунок 3.2).

Из «1C: Бухгалтерии 8» в «1С: Зарплата и управление персоналом 8» сведения о физическом лице передаются, только если физическое лицо задействовано в документе, который должен быть передан в приложение «1С: Зарплата и управление персоналом 8» (например, в расходном кассовом ордере на выдачу займа). Дело в том, что в приложении «1C: Бухгалтерия 8» есть много физических лиц, которые в приложении «1С: Зарплата и управление персоналом 8» не нужны, например, индивидуальные предприниматели.

Рисунок 3.2 – Формирование сведений о сотрудниках

Основные справочники, участвующие в синхронизации приложений «1C: Бухгалтерия 8» и «1С: Зарплата и управление персоналом 8», и ключевые поля, по которым устанавливается соответствие элементов этих справочников, приведены в таблице 3.1.

Таблица 3.1

Основные справочники, участвующие в синхронизации приложений «1C: Бухгалтерия 8» и «1С: Зарплата и управление персоналом 8»

|

Справочник |

Ключевые поля при синхронизации |

|

1 |

2 |

|

Физические лица |

ФИО, Дата рождения |

|

Организации |

Краткое наименование, ИНН |

|

Подразделения организаций |

Организация, Наименование |

Продолжение табл. 3.1

|

1 |

2 |

|

Контрагенты |

Наименование, ИНН |

|

Пользователи |

Наименование |

|

Группы доступа физических лиц |

Наименование |

|

Способы отражения зарплаты в бухучете |

Наименование |

Здесь в колонке «Ключевые поля при синхронизации» приведены поля, по которым сопоставляются элементы справочников. Например, физические лица синхронизируются по ФИО и дате рождения. Это означает, что если в разное время в информационных базах «1C: Бухгалтерия 8» и «1С: Зарплата и управление персоналом 8» были введены сведения о человеке, то такие элементы сопоставятся при совпадении ФИО и даты рождения. Следует иметь в виду, что эти ключевые поля используются для нахождения соответствий только тем записям справочников, которые еще не участвовали в синхронизации. Для тех записей справочников, которые уже участвовали в синхронизации, нахождение соответствующих им записей в другом приложении осуществляется по уникальному идентификатору (UID). Поэтому изменение ключевых полей записи справочника в базе данных одного приложения будет корректно передано другому приложению, и появления «записей-двойников» при этом не произойдет.

При синхронизации «1С: Зарплата и управление персоналом 8» и «1C: Бухгалтерия 8» синхронизируются данные следующих документов этих приложений:

- отражение зарплаты в бухучете;

- депонирование зарплаты;

- регламентированный отчет, Выгрузка регламентированных отчетов и Архив данных регламентированной отчетности - для отчетов 4-ФСС, РВ-3 ПФР, РСВ-1 ПФР, Сведения о среднесписочной численности.

Кроме того, при передаче данных в ходе синхронизации из приложения «1С: Зарплата и управление персоналом 8» в «1C: Бухгалтерия 8» документам «1С: Зарплата и управление персоналом 8» сопоставляются следующие документы «1C: Бухгалтерия 8»:

Таблица 3.2

Сопоставление документов «1C: Бухгалтерия 8»

|

Документ в «1С: Зарплата и управление персоналом 8» |

Соответствующий документ «1C: Бухгалтерия 8» |

Примечание |

|

Ведомость на выплату зарплаты в банк, Ведомость на выплату зарплаты в кассу, Ведомость на выплату зарплаты перечислением, Ведомость на выплату зарплаты раздатчиком |

Ведомость на выплату зарплаты |

В документе «1C: Бухгалтерия 8» значение реквизита Вид места выплаты будет соответствующим: Зарплатный проект, Касса, Банковский счет или Раздатчик |

|

Выплата депонированной зарплаты |

- если форма расчетов наличная – документ Расходный кассовый ордер, - если форма расчетов безналичная – документ Списание с расчетного счета |

Вид операции в документе «1C: Бухгалтерия 8» - Выплата депонированной заработной платы |

|

Договор займа сотруднику, Выдача займа сотруднику |

- если форма расчетов наличная – документ Расходный кассовый ордер, - если форма расчетов безналичная – документ Списание с расчетного счета |

Вид операции в документе «1C: Бухгалтерия 8» - Выдача займа работнику |

|

Погашение займа сотруднику |

- если форма расчетов наличная – документ Приходный кассовый ордер, - если форма расчетов безналичная – документ Поступление на расчетный счет |

Вид операции в документе «1C: Бухгалтерия 8» - Возврат займа работником |

При передаче данных в ходе синхронизации из приложения «1C: Бухгалтерия 8» в «1C: Зарплата и управление персоналом 8» документам «1C: Бухгалтерия 8» сопоставляются следующие документы «1C: Зарплата и управление персоналом 8»:

Таблица 3.3

Сопоставление документов «1C: Зарплата и управление персоналом 8»

|

Документ «1C: Бухгалтерия 8» |

Условие участия документа в синхронизации |

Документ в «1С: Зарплата и управление персоналом 8» |

|

1 |

2 |

3 |

Продолжение табл.3.3

|

1 |

2 |

3 |

|

Ведомость на выплату зарплаты |

Вид места выплаты – Зарплатный проект, и это невыплата депонентов |

Ведомость на выплату зарплаты в банк |

|

Ведомость на выплату зарплаты |

Вид места выплаты - Касса, и это невыплата депонентов |

Ведомость на выплату зарплаты в кассу |

|

Ведомость на выплату зарплаты |

Вид места выплаты – Банковский счет, и это невыплата депонентов |

Ведомость на выплату зарплаты перечислением |

|

Ведомость на выплату зарплаты |

Вид места выплаты - Раздатчик, и это невыплата депонентов |

Ведомость на выплату зарплаты раздатчиком |

|

Расходный кассовый ордер или Списание с расчетного счета |

Вид операции – Выплата депонированной заработной платы |

Выплата депонированной зарплаты |

|

Расходный кассовый ордер или Списание с расчетного счета |

Вид операции - Выдача займа работнику |

Выдача займа сотруднику |

|

Приходный кассовый ордер или Поступление на расчетный счет |

Вид операции - Возврат займа работником |

Погашение займа сотруднику |

3.2. Смета затрат на внедрение программного продукта «1С: Зарплата и управление персоналом 8»

В таблице 3.4 представлена смета затрат на внедрение программного продукта смета затрат на внедрение программного продукта.

Таблица 3.4

Калькуляция затрат на внедрение программного продукта «1С: Зарплата и управление персоналом 8»

|

Статья затрат |

Сумма затрат, руб. |

Структура затрат, % |

|

Стоимость программного продукта «1С: Зарплата и управление персоналом 8», на пять рабочих мест |

21600 |

11,48 |

|

Заработная плата пяти специалистов, с учетом районного коэффициента |

123875,55 |

65,84 |

|

Отчисления пенсионный фонд – 22,0%, фонд социального страхования – 2,9%, фонд медицинского страхования - 5,1%, всего в 2017 году – 30,0% |

37162,67 |

19,75 |

|

Иные затраты, в т.ч. доставка |

5500,00 |

2,92 |

|

Итого: |

188138,22 |

100 |

На рисунке 3.3 отражена структура на внедрение программного продукта.

Рисунок 3.3 - Структура на внедрение программного продукта, %

Согласно рисунку 3.3, и данным таблицы 3.4, основная доля затрат приходится на заработную плату пяти специалистов, с учетом районного коэффициента, их доля в общем объеме затрат составляет 65,84 %, наименьший объем затрат приходится на иные затраты, в т.ч. доставка, их доля в общем объеме затрат составляет 2,92 %.

ЗАКЛЮЧЕНИЕ

При рассмотрении теоретических основ процессного подхода рассмотрена его сущность. В условиях ускоренного развития информационных технологий и появления современных систем поддержки принятия управленческих решений все большую популярность начинает завоевывать процессно-ориентированное управление, акцентирующее внимание на построение механизмов взаимодействия в рамках процесса как между структурными единицами хозяйствующих субъектов различного уровня, так и с внешней средой функционирования производственной системы. Любая деятельность по реализации функций является процессом, требующим определенных затрат ресурсов и времени. Именно процессный подход наиболее ярко отражает объективную зависимость и взаимосвязь функций управления.

Анализ системы управления процессами на предприятии проведен на примере предприятия. Рассматриваемое предприятие - глобальная энергетическая компания. Основные направления деятельности - геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии. Предприятие располагает самыми богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет 17%, в российских - 72%.

Положительной финансовой деятельности Предприятия в современных рыночных условиях способствуют следующие факторы:

- баланс денежных поступлений и расходов предприятия тесно связывает бухгалтерский баланс с финансовыми результатами работы, а также наличием денежных средств на счетах, текущим оборотам денежных средств;

- баланс денежных поступлений позволяет реально оценить, сколько денежных средств, и на каком этапе потребуется предприятию, а также дает наглядное представление о составе и структуре денежных доходов и расходов, факторах, повлиявших на изменение денежных остатков на счетах.

В работе представлены рекомендации по внедрению регламента выполнения процесса «1С: Зарплата и управление персоналом 8». Дается краткая характеристика программы «1С: Зарплата и управление персоналом 8».

Конфигурация «1С: Зарплата и управление персоналом 8» создана для автоматизации задач управления персоналом, ведения кадрового учета и расчётов для коммерческих предприятий различного масштаба.

Функциональные возможности «1С: Зарплата и управление персоналом 8» состоят в следующем:

- регламентированный учёт и расчёт зарплаты: кадровый учёт и делопроизводство; расчёт заработной платы; охрана труда и техника безопасности;

- управление персоналом: кадровое планирование; - подбор персонала; планирование и учёт занятости; адаптация персонала; обучение и развитие; кадровый резерв; мотивация и льготы; оценка и аттестация; учёт и анализ расходов на персонал; анализ эффективности управления персоналом;

- дополнительные возможности: рабочее место сотрудника; монитор руководителя; сервисные возможности (управление задачами и поручениями, обеспечение защиты персональных данных, диагностика ошибочных ситуаций).

Общая стоимость затрат на внедрение программного продукта «1С: Зарплата и управление персоналом 8» на пять рабочих мест составит 188138,22 руб. Основная доля затрат приходится на заработную плату пяти специалистов, с учетом районного коэффициента, их доля в общем объеме затрат составляет 65,84 %, наименьший объем затрат приходится на иные затраты, в т.ч. доставка, их доля в общем объеме затрат составляет 2,92 %.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Бакурадзе А.Б. Бондарева Я.В. Аксиологические основания эволюции управления//Вестник Тверского государственного университета. Серия: Философия. - 2015. - № 1. - С. 26-38.

2 Курочкина Н.В. Курочкина А.С. Роль и значение информационной системы «1С: зарплата и управление персоналом 8» в системе управления предприятием//Вестник Нижегородской государственной сельскохозяйственной академии. - 2013. - Т. 3. - С. 496-499.

3 Нем Ж.А. Процессный подход: от понятийного аппарата к реализации на практике//Интернет-журнал Науковедение. - 2012. - № 1 (10). - С. 2.

4 Павлов А.Ю. Управление бизнес-процессами на разных этапах развития современного предприятия//Инженерный вестник Дона. - 2012. - Т. 20. - № 2. - С. 226-237.

5 Теория менеджмента: учебное пособие для высшего профессионального образования / С.А. Измалкова [и др.]. – Орел: ФГБОУ ВПО «Госуниверситет - УНПК», 2013. – 314 с.

6 Циомашко Ю.С. Станкевич И.В. Эволюционные предпосылки формирования процессного подхода к управлению качеством//Бизнес информ. - 2013. - № 6. - С. 372-377.

7 Ясаков А.С. Процессный подход к управлению экономическими системами//Вестник Воронежского государственного аппаратного университета. – 2013. - № 2. – С. 324-328.

-

Павлов А.Ю. Управление бизнес-процессами на разных этапах развития современного предприятия//Инженерный вестник Дона. - 2012. - Т. 20. - № 2. - С. 226-237. ↑

-

Ясаков А.С. Процессный подход к управлению экономическими системами//Вестник Воронежского государственного аппаратного университета. – 2013. - № 2. – С. 324-328. ↑

-

Нем Ж.А. Процессный подход: от понятийного аппарата к реализации на практике//Интернет-журнал Науковедение. - 2012. - № 1 (10). - С. 2. ↑

-

Ясаков А.С. Процессный подход к управлению экономическими системами//Вестник Воронежского государственного аппаратного университета. – 2013. - № 2. – С. 324-328. ↑

-

Бакурадзе А.Б. Бондарева Я.В. Аксиологические основания эволюции управления//Вестник Тверского государственного университета. Серия: Философия. - 2015. - № 1. - С. 26-38. ↑

-

Циомашко Ю.С. Станкевич И.В. Эволюционные предпосылки формирования процессного подхода к управлению качеством//Бизнес информ. - 2013. - № 6. - С. 372-377. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Курочкина Н.В. Курочкина А.С. Роль и значение информационной системы «1С: зарплата и управление персоналом 8» в системе управления предприятием//Вестник Нижегородской государственной сельскохозяйственной академии. - 2013. - Т. 3. - С. 496-499. ↑

- Маркетинговая деятельность на предприятии

- Поручительство (общая характеристика)

- Задачи нотариата ( Понятие нотариата и его основные характеристики)

- Кадровая стратегия в системе стратегического управления организацией (Учет стадий жизненного цикла организации при формировании кадровых стратегий)

- Функциональные и технические характеристики устройств персонального компьютера (ООО «ТОП - СЕРВИС» )

- Программа маркетингового исследования (Теоретические основы формирования маркетинговых исследований на современном этапе)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Основные направления повышения конкурентоспособности предприятия)

- Современные методы и приемы работы с персоналом, методики создания эффективных производственных коллективов . На примере реально существующей организации в гостиничном или ресторанном бизнесе.

- Управление персоналом индустрии гостеприимства (Исследование управления персоналом индустрии гостеприимства (на примере ОАО «Гостиница «Международная» г. Москва))

- Национальная, мировая и региональная валютные системы( Валютная система и валютные отношения)

- Цели уголовно-исполнительного законодательства ( Сущность и содержание наказания)

- Управление оборотными средствами на предприятии (Характеристика предприятия ТД «Рассвет»)