Прибыль и рентабельность торговой организации (Теоретические основы принятия потребителем решения о покупке)

Содержание:

ВВЕДЕНИЕ

Актуальность темы бакалаврской работы заключается в том, что основой экономического развития любого предприятия является прибыль, которая в свою очередь является важнейшим фактором эффективной работы предприятия и является ключевым источником его хозяйственной деятельности.

Уровень рентабельности и сумма полученной предприятием прибыли выступают финансовым результатом деятельности компании. Реализуя продукцию или оказывая различные услуги, предприятия получают прибыль.

Прибыль является не только обобщающим стоимостным показателем работы предприятия, она выступает и источником накопления денежных средств. Для того, чтобы в будущем стабильно существовало предприятие, прибыль создает некоторые гарантии, поскольку накопленная прибыль помогает преодолевать риски, связанные с реализацией товаров и услуг. Следовательно, аккумулируя в себе доходы, расходы и потери, прибыль является центральным показателем для оценки хозяйствования предприятия.

Показатели прибыли и рентабельности - одни из самых важных показателей финансового состояния предприятия.

Объектом исследования выступает ООО «МСС»

Предмет – прибыль и рентабельность торговой организации.

Целью исследования является разработка рекомендаций по улучшению финансовых результатов деятельности ООО «МСС» и эх экономическое обоснование.

Для достижения установленной цели, необходимо решить следующие задачи:

- привести характеристику прибыли как индикатора результатов деятельности предприятия;

- определить цель, задачи и методику анализа прибыли и рентабельности предприятия;

- дать технико-экономическую характеристику деятельности ООО «МСС»;

- провести анализ прибыли и рентабельности ООО «МСС»;

- разработать рекомендации по улучшению финансовых результатов деятельности ООО «МСС»;

- произвести оценку экономической эффективности предложенных мероприятий по улучшению финансовых результатов деятельности ООО «МСС».

Структура работы обусловлена целями и задачами исследования. Курсовая работа содержит введение, три главы, включающие по 2 параграфа, заключение и библиография. Работа размещена на 47 страниц.

Глава 1. Теоретические основы принятия потребителем решения о покупке

1.1. Характеристика прибыли как индикатора результатов деятельности предприятия

Предприятия реализуют выпускаемую продукцию потребителям, устанавливая свои цены на свои продукты, тем самым приобретают денежную выручку. Но это еще не говорит о том, что предприятия получили прибыль. Для определения конечного финансового результата хозяйственной деятельности предприятия, следует соотнести полученную выручку с себестоимостью продукции, то есть с затратами на производство и реализацию данной продукции.

Таким образом, если выручка будет выше себестоимости, то предприятие получит прибыль. Если выручка и себестоимость равны, то предприятие сможет только возместить затраты на производство и реализацию продукции и прибыли не получит.

В случае, когда предприятие получает затраты, превосходящие выручку, то предприятие получит убыток или отрицательный финансовый результат. Такая ситуация приведет к сложному финансовому состоянию или же даже к банкротству [4, с. 126].

«Компании получают валовой доход, который представляет собой выручку от реализации товаров, работ или услуг, за минусом материальных затрат, но включающий в себя затраты на оплату труда и прибыль» [2].

Прибыль всегда выражается в стоимостной форме, и любая компания должна стремиться к получению максимальной прибыли или же к такому объему прибыли, при котором можно удерживать свои позиции на конкурентном рынке, а также обеспечивать стабильное развитие и расширение производства [9, с. 42].

Роль прибыли в жизнедеятельности любой компании проявляется в том, что это один из главных экономических показателей в рыночной экономике, так как целью любой предпринимательской деятельности является получение максимально возможной прибыли. Деятельность коммерческих организаций будет нецелесообразна, если будет отсутствовать прибыль, и компания будет покрывать только затраты.

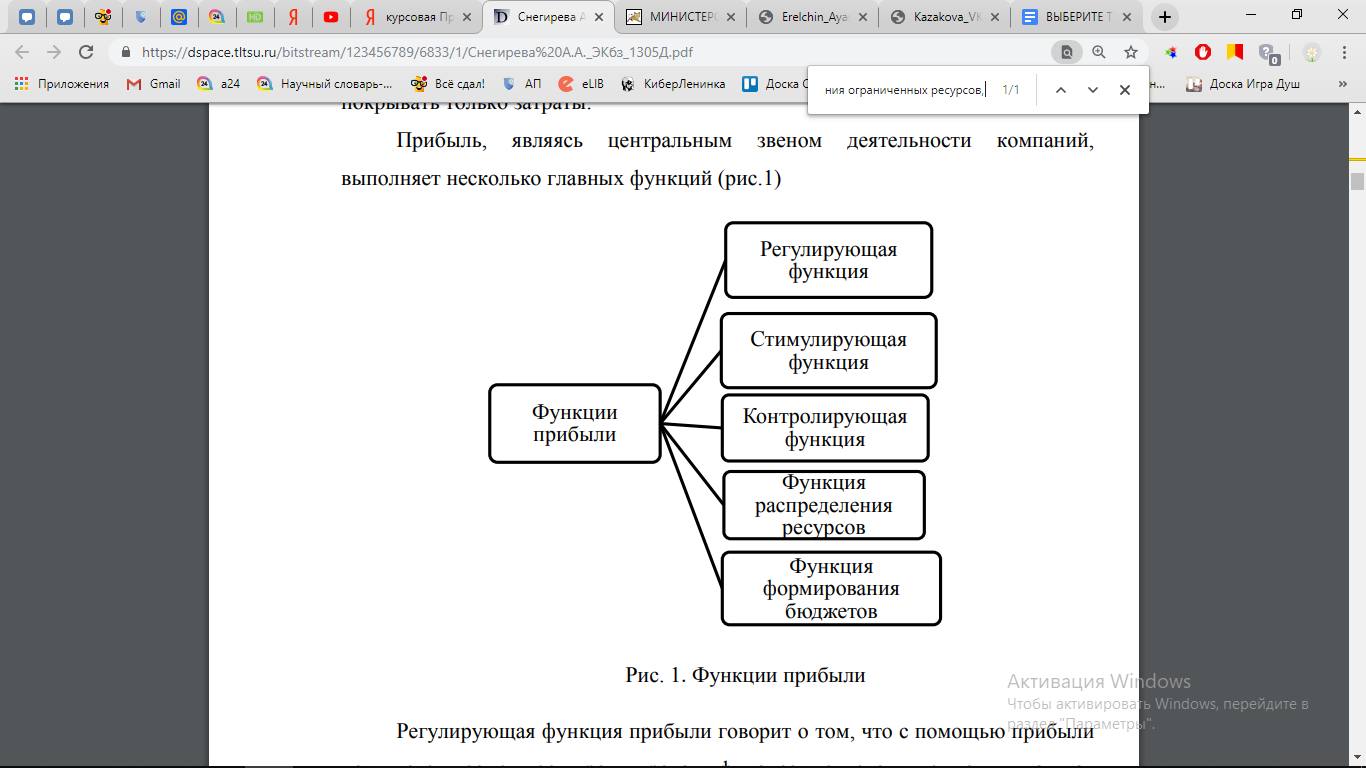

Прибыль, являясь центральным звеном деятельности компаний, выполняет несколько главных функций (рис.1)

Рис. 1. Функции прибыли

Регулирующая функция прибыли говорит о том, что с помощью прибыли появляется возможность регулировать финансовые потоки компании, так как происходит распределение прибыли по различным фондам предприятия [10, с. 33].

Стимулирующая функция проявляется в стремлении любого предприятия в процессе своей хозяйственной деятельности укрепиться и занять лидирующие позиции на конкурентном рынке. Для достижения данной цели руководитель тщательно занимается производством, имеет цель снизить затраты по максимуму, ищет пути рационального использования ограниченных ресурсов, добивается максимальной отдачи от факторов производства. В связи с этим происходит совершенствование техник и технологий, создаются технические новинки, совершенствуется наука, все это приводит к экономическому росту не только отдельной взятой компании, но и экономики в целом.

Контрольная функция прибыли - это обобщающий показатель деятельности предприятий, а также это синтетический критерий общественной оценки эффективности производства организаций [7, с. 157].

Например, в определенной отрасли экономики получаемая прибыль больше среднего значения, это говорит о том, что на такую продукцию имеется большой спрос, то есть этот продукт отвечает всем потребностям и пожеланиям потребителя. Следовательно, этот сегмент экономики становится выгодным и привлекательным для вложения в него денежных средств или иных ресурсов и соответственно появится большое число желающих участвовать в этой сфере. Итогом таких перемещений ресурсов будет большая эффективность функционирования национальной экономики.

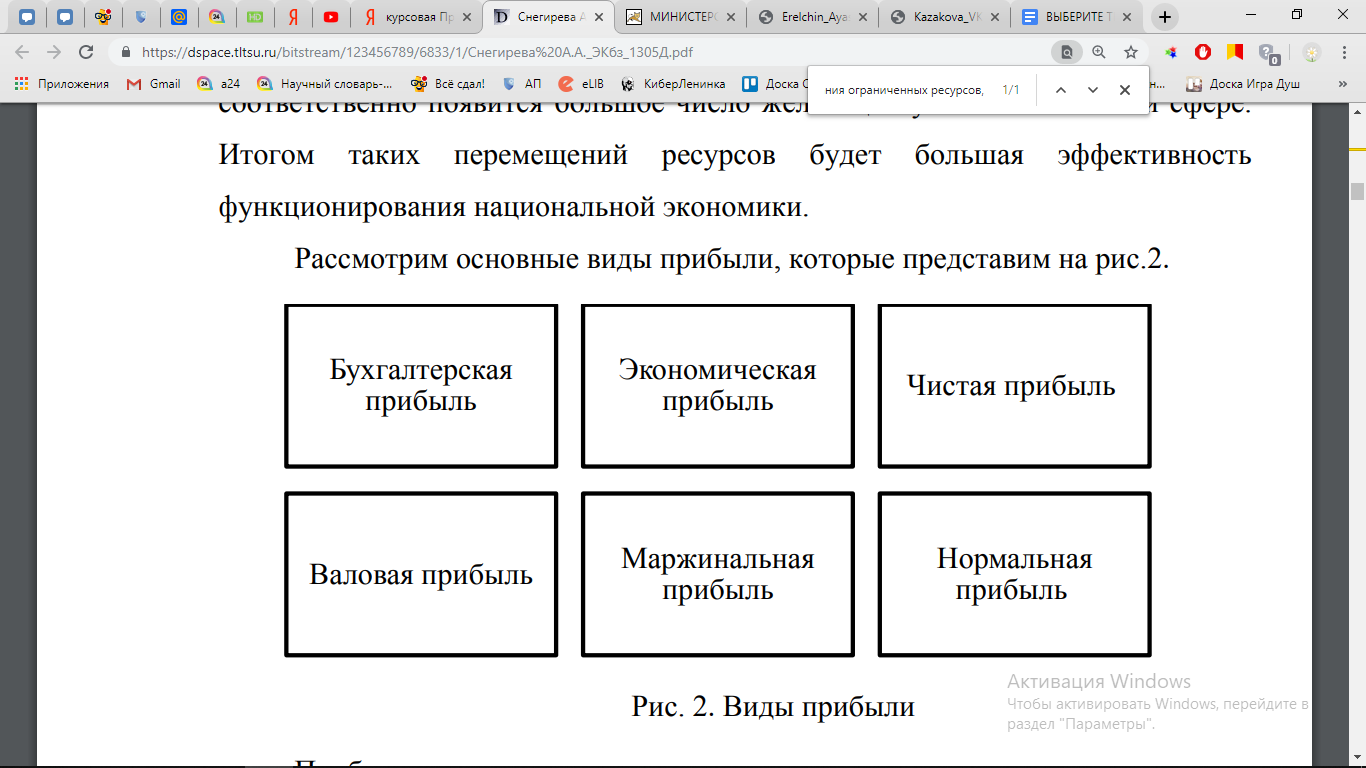

Рассмотрим основные виды прибыли, которые представим на рис.2.

Рис. 2. Виды прибыли

Прибыль компании, которая получена от всех источников дохода, за минусом расходов на производство, покупку или реализацию произведенных товаров, услуг, уплаченных процентов по займам и кредитам и приобретение ресурсов, называется бухгалтерской прибылью [16, с. 53].

Экономическая прибыль - это разность между общим доходом компании и издержками. То есть из бухгалтерской прибыли вычитаются дополнительные расходы, например, упущенные выгоды, дополнительные премии сотрудникам, затраты на коррумпированных чиновников и т.д.

Прибыль, которая остается в распоряжении предприятия после выплаты налогов, сборов, различных отчислений и обязательных платежей в бюджет, называется чистой.

Под валовой прибылью принято понимать разность выручки себестоимости продукта.

Маржинальная выручка представляет собой ситуацию, когда выручка превышает переменные затраты, такое превышение позволяет возместить постоянные затраты и дает возможность получить прибыль.

Нормальной прибылью называют среднерыночную прибыль, она позволяет сохранять свои позиции на конкурентном рынке [18, с. 213].

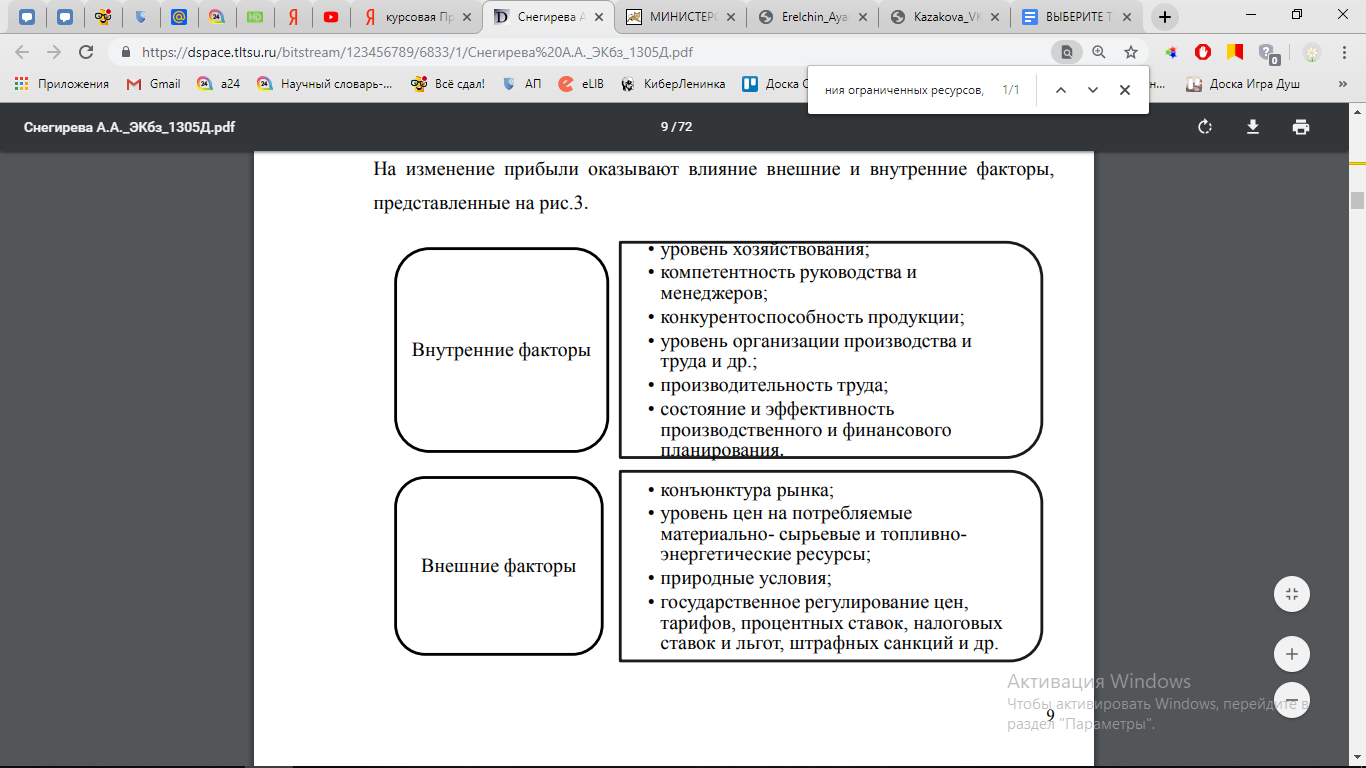

На изменение прибыли оказывают влияние внешние и внутренние факторы, представленные на рис.3.

Рис. 3. Внутренние и внешние факторы, влияющие на прибыль

Факторы, которые влияют на объем прибыли компании с помощью роста объемов производства и реализации продукции, снижения издержек, роста цен и качества продукта, называют внутренними. Внешние факторы не зависят от деятельности компании, но прямы образом могут влиять на величину полученной прибыли [15, с. 91].

1.2. Цель, задачи и методика анализа прибыли и рентабельности предприятия

Главной целью анализа прибыли и рентабельности на предприятиях выступает выявление и разработка путей увеличения прибыли и повышения рентабельности, за счет изыскания скрытых внутренних резервов экономического потенциала организации.

«Основными задачами при анализе прибыли и рентабельности организации будут выступать:

- постоянный контроль за выполнением планов по реализации продукции и по получению прибыли;

- определение влияния объективных и субъективных факторов на общий объем реализации продукции и конечные финансовые результаты деятельности предприятия;

- нахождение резервов для увеличения объема прибыли и реализации готовой продукции;

- оценка работы персонала предприятия по применению возможностей роста объема реализации готовой продукции, рентабельности и прибыли;

- разработка мероприятий по применению найденных резервов» [13].

В современной экономике есть множество различных методик для анализа прибыли и рентабельности организации. Рассмотрим самые популярные из них [1, с. 257].

Конечный результат хозяйственной деятельности любой компании характеризует прибыль. Прибыль можно измерить относительными и абсолютными показателями.

К абсолютным показателям относят сумму прибыли, то есть валовую, чистую, прибыль до налогообложения. Эти показатели находятся в отчете о финансовых результатах бухгалтерской отчетности.

К относительным показателям прибыли относят коэффициенты рентабельности, характеризующие степень использования ресурсов фирмы и расходов по отношению к сумме прибыли.

«Крылова С.И. и Илышева Н.Н. рекомендуют проводить комплексный анализ прибыли в определенной последовательности, в процессе которого анализируются разные виды прибыли, в зависимости от их формирования» [9].

«В первую очередь анализируется выручка, поскольку она является главным источником денежных поступлений. Следовательно, основная задача каждого предприятия - получить как можно больше прибыли при минимальных затратах, соблюдая экономию при расходовании средств и наиболее эффективного их использования» [14, с. 311].

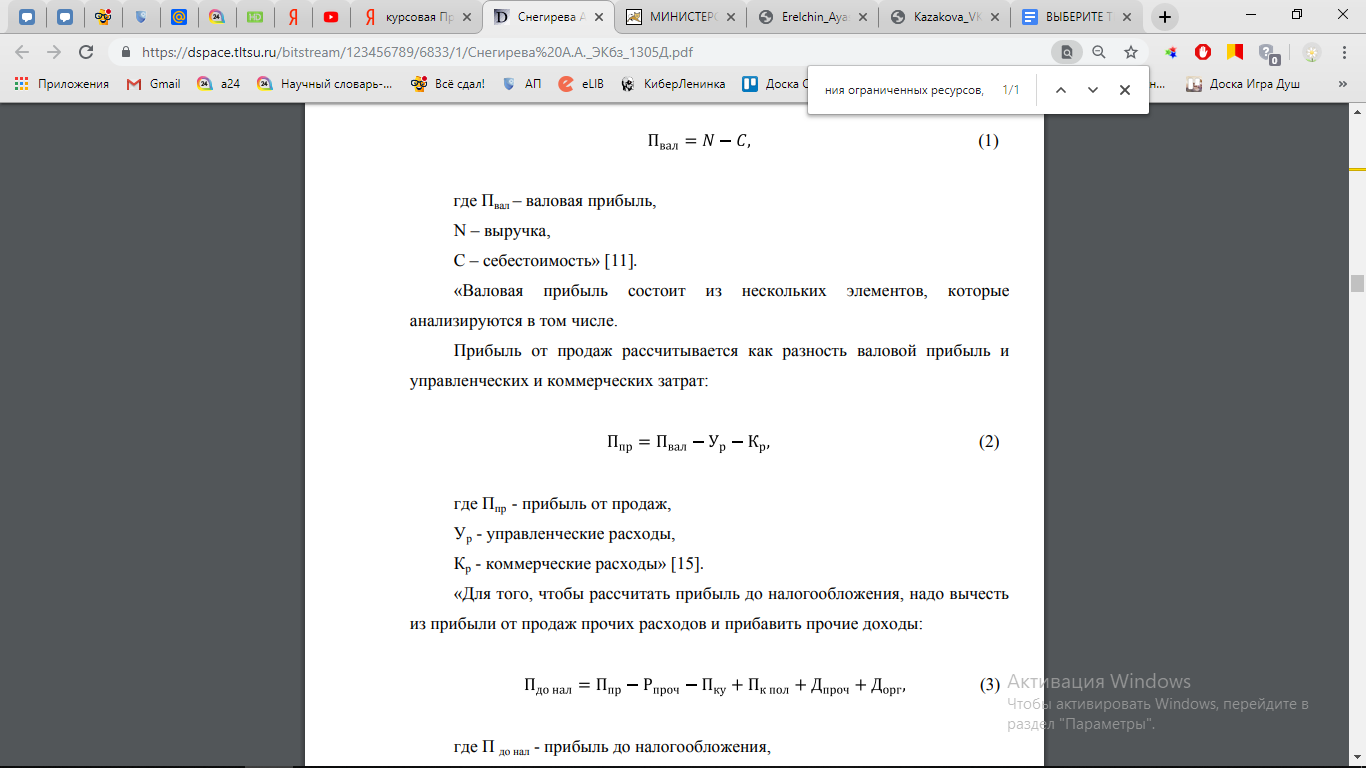

«Валовая прибыль рассчитывается как разность выручки и себестоимость продукции:

(1)

(1)

где Пвал – валовая прибыль,

N – выручка,

С – себестоимость» [2].

«Валовая прибыль состоит из нескольких элементов, которые анализируются в том числе. Прибыль от продаж рассчитывается как разность валовой прибыль и управленческих и коммерческих затрат:

(2)

(2)

где Ппр - прибыль от продаж,

Ур - управленческие расходы,

Кр - коммерческие расходы» [3].

«Для того, чтобы рассчитать прибыль до налогообложения, надо вычесть из прибыли от продаж прочих расходов и прибавить прочие доходы:

(3)

(3)

где П до нал - прибыль до налогообложения,

Р проч - прочие расходы,

П ку - проценты к уплате,

П к пол - проценты к получению,

Д проч - прочие доходы,

Д орг - доходы от участия в других организациях» [2].

«Чистая прибыль - это разность прибыли до налогообложения и суммы текущего налога на прибыль, а также других выплат и компенсаций:

(4)

(4)

где ЧП - чистая прибыль,

Нпр - налог на прибыль» [20].

Рассмотрим расчет влияния различных факторов на показатели прибыли.

Влияние выручки на увеличение прибыли от продаж составило:

(5)

(5)

При этом относительная экономия по затратам составила:

(6)

(6)

Прирост чистой прибыли произошел за счет роста прибыли до налогообложения:

(7)

(7)

(8)

(8)

Анализ влияния факторов на изменение прибыли от продаж:

1. Изменение физического объема выполненных услуг (Пv) и его влияние на прибыль рассчитаем по формуле [2, с. 420]:

(9)

(9)

где Ппред. - прибыль от оказания услуг в прошлом году, руб.;

Кv - коэффициент изменения объема оказанных услуг.

(10)

(10)

2. Структурные сдвиги в общем объеме выполненных услуг (Пстр) и их влияние на прибыль, рассчитывается по формуле:

(11)

(11)

где Пр2, ц1, с1 - прибыль от фактически оказанных услуг в отчетном году в ценах и себестоимости предшествующего года, руб.

3. При изменении себестоимости (Псеб), оказанное влияние на прибыль от услуг изменится следующим образом:

(12)

(12)

где С2с1- себестоимость фактически оказанных услуг по себестоимости предыдущего года, руб.;

С2 - фактическая себестоимость отчетного года, руб.

4. Прибыль от продаж под воздействием изменения цен на продукцию измениться таким образом:

(13)

(13)

где В2 - фактическая выручка отчетного года, руб.;

В2, ц1 - выручка фактически оказанных услуг в ценах предыдущего года [2, с. 421].

Показатели рентабельности играют огромную роль в расчете доходности компании и отражают факторную среду формирования прибыли организации.

Факторы, которые оказывают влияние на уровень рентабельности можно разделить на две категории, внешние и внутренние.

Для того чтобы проанализировать показатели эффективности в «чистом» виде, в процессе анализа определяют воздействие внутренних и внешних факторов на рентабельность.

Рынок, государство, географическое положение воздействуют на деятельность предприятия. Такие факторы принято называть внешними.

Факторы, которые непосредственно воздействуют на предприятие или другими словами внутренние факторы, могут изменяться и регулироваться в зависимости от целей и задач, поставленных перед компанией. Внутренние факторы подразделяют: на производственные и внепроизводственные.

Производственные факторы связаны с основной деятельностью предприятия (рис.6).

Рис. 6. Производственные факторы

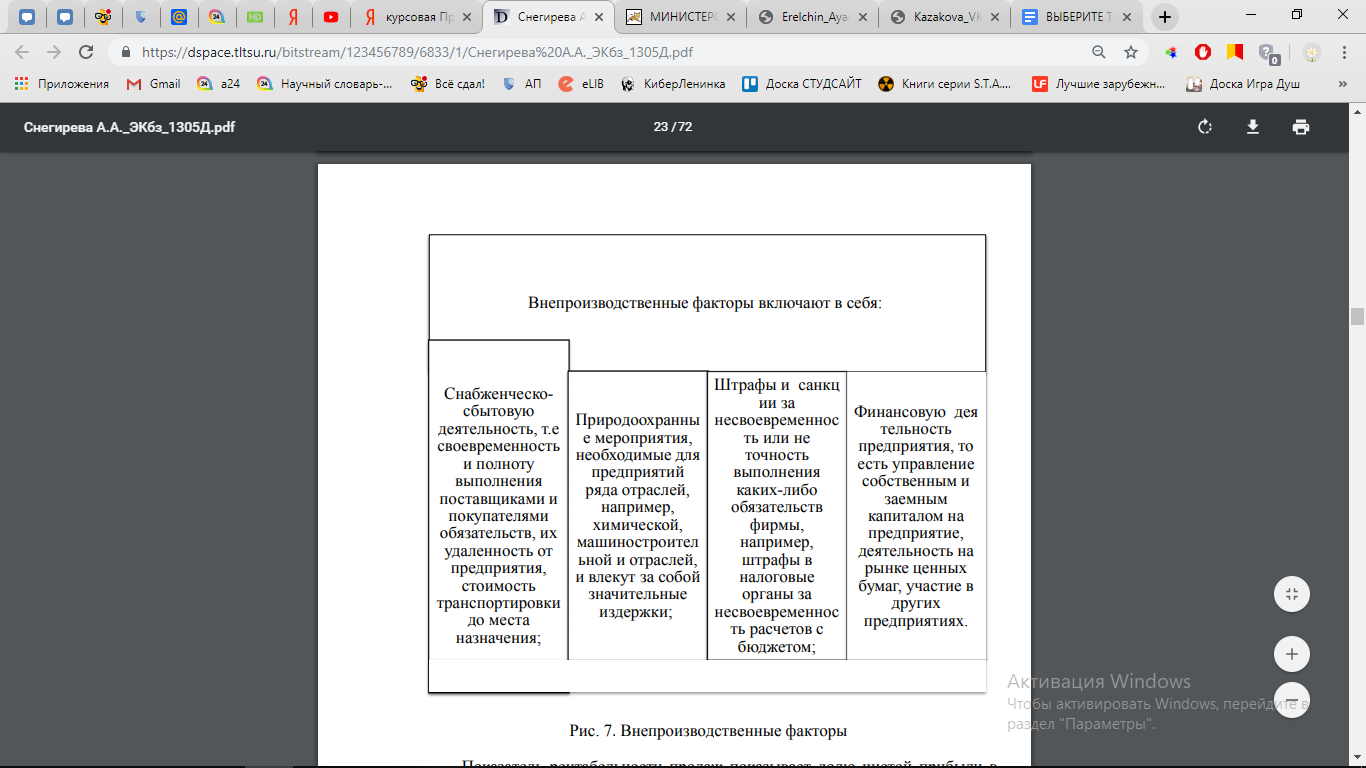

Внепроизводственные факторы приведены на рисунке 7.

Социальные условия труда работников фирмы также косвенно влияют на финансовый результат деятельности компании, а значит и на рентабельность [17, с. 115].

Чтобы определить эффективно ли работает предприятие, целесообразно рассмотреть основные показатели рентабельности.

Показатель рентабельности продаж показывает долю чистой прибыли в общей выручке фирмы в процентном соотношении. Этот коэффициент показывает, насколько эффективна работа предприятия, и характеризует его деловую активность. С помощью данного показателя легко определить, какое количество денежных средств от проданной продукции является чистой прибылью. Тут главное не количество и объем проданной продукции, а сколько чистой прибыли получило предприятие от проданной продукции.

Рис. 7. Внепроизводственные факторы

Также с помощью такого коэффициента можно определить долю себестоимости реализованных товаров или услуг в общем числе продаж. Таким же образом можно рассчитать коэффициенты рентабельности для валовой прибыли, прибыли до налогообложения.

Показатель рентабельности активов отражает количество денежных средств, приходящихся на 1 единицу активов, которыми обладает фирма, то есть можно проследить финансовую отдачу от использования активов.

Рентабельность собственного капитала предназначена для оценки чистой прибыли по отношению к собственному капиталу предприятия. Такой показатель имеет большое значение для инвесторов, так как он показывает эффективность использованного капитала, вложенного в бизнес [19, с. 83].

Проводя анализ рентабельности собственного капитала, следует изучить процент альтернативной доходности, то есть прибыль, которую мог бы получить инвестор, вложив свои капиталы в другой бизнес [12, с. 72].

Например, вложив свои деньги инвестор, получает 5% прибыли, а банковский вклад может приносить 10%, то стоит задуматься о целесообразности ведения такого бизнеса.

Анализ показателей рентабельности стоит начать с рассмотрения динамики этих самых показателей.

Первым делом требуется изучить коэффициенты рентабельности продукции:

1. Коэффициент рентабельности продаж рассчитывается по формуле:

(14)

(14)

2. Определим коэффициент рентабельности затрат:

(15)

(15)

3. Для того чтобы рассчитать чистую рентабельность строительно-монтажных работ, нам понадобится такая формула:

(16)

(16)

На втором этапе произведем подсчеты коэффициентов эффективности использования основных и производственных средств [8, с. 112]:

1. Для расчета производственных ресурсов нам понадобится следующая формула:

(17)

(17)

2. Коэффициент фондорентабельности можно вычислить таким образом

(18)

(18)

3. Подсчет коэффициента рентабельности материальных затрат считаем по формуле:

(19)

(19)

4. Чтобы рассчитать рентабельность фонда заработной платы, применим коэффициент:

(20)

(20)

На третьем этапе проведем расчет коэффициентов рентабельности капитала [12, с. 86].:

1. Вычислим показатель рентабельности чистых активов:

(21)

(21)

2. Показатель рентабельности собственного капитала считаем по формуле:

(22)

(22)

Проанализируем влияние факторов на изменение рентабельности производственных ресурсов.

Чтобы оценить влияние факторов на рентабельность производственных фондов, применим факторную модель:

(23)

(23)

где fо - фондоотдача, тыс. руб./тыс. руб. Для расчета данного показателя делят выручку о реализации продукции на среднегодовую стоимость ОПФ;

Коб -коэффициент оборачиваемости основных средств.

Влияние факторов на рентабельность собственного капитала рассчитаем по формуле:

(24)

(24)

где Rпр - рентабельность продаж, ед.

Котд - капиталоотдача;

Ка - коэффициент автономии [11].

Факторный анализ рентабельности заемного капитала проводится по формуле:

(25)

(25)

где К СК об - коэффициент оборачиваемости собственного капитала, об.;

Кфз - коэффициент финансовой зависимости, ед.

Анализ рентабельности персонала проводится по формуле:

(26)

(26)

где Квоор - капиталовооруженность, тыс. руб./чел. [3, с. 66].

Объем проданной продукции, активы и полученная прибыль относятся к абсолютным показателям.

Сравнительная динамика таких показателей, уместна в данной ситуации.

«Оптимальное соотношение:

(27)

(27)

где Тп - темп роста прибыли предприятия;

Тв - темп роста выручки предприятия;

ТАК - темп роста активов (имущества) предприятия» [19].

Такое соотношение называют золотым правилом экономики, оно определяет, что рост прибыли должен превышать рост реализации товаров и услуг, реализация товаров и услуг, в свою очередь, должна опережать рост активов компании, а сами активы должны превышать отметку в 100 %.

Соблюдая такое правило, ресурсы предприятия будут эффективно применяться, также должен снижаться уровень издержек производства и обращения. Если выполняется золотое правило экономики, то предприятие будет процветать, если не выполнять требуемых условий, то у фирмы возникнут финансовые затруднения.

Проводя оценку показателей деловой активности, следует иметь в виду, соотношение темпов роста прибыли, выручки и капитала.

Это соотношение выражается таким неравенством:

(28)

(28)

Такое соотношение говорит о том, что темпы роста прибыли компании должны опережать темпы роста выручка, а они должны опережать темпы роста капитала. Капитал естественно, должен превышать уровень 100 %.

Если выполняется эти условия, то предприятие будет процветать, если не выполнять требуемых условий, то у фирмы возникнут финансовые затруднения.

Состояние движения денежных средств или иными словами их отток и приток, является неотъемлемой частью всех мероприятий компании [8].

Для того, чтобы рассчитать величину чистого дохода (Фt), надо вычесть из суммы притока денежных средств (Пt) сумму оттока (Ot) в t-ом году:

(29)

(29)

На рисунке 8, показано, что включает размер притока денежных средств (Пt) в t-ом году.

Рис. 8. Состав притока денежных средств

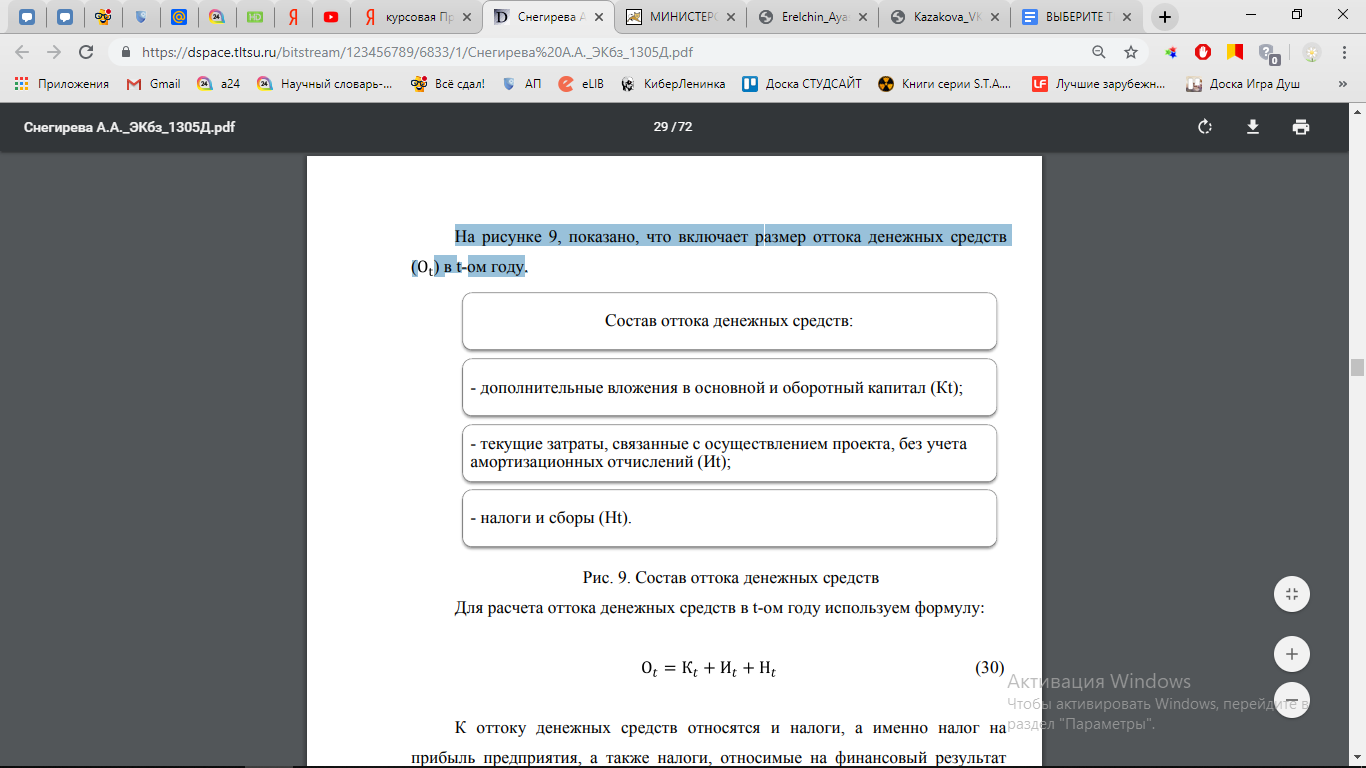

На рисунке 9, показано, что включает размер оттока денежных средств (Ot) в t-ом году [12].

Рис. 9. Состав оттока денежных средств

Для расчета оттока денежных средств в t-ом году используем формулу:

(30)

(30)

К оттоку денежных средств относятся и налоги, а именно налог на прибыль предприятия, а также налоги, относимые на финансовый результат деятельности фирмы.

Расчет чистого дохода в t-ом году производят по формуле:

Чистый доход в t–ом году Фt следует считать по формуле:

(31)

(31)

где Пчt - прирост прибыли, которая остается в ведении фирмы в t-ом году;

At- амортизация в t-ом году, руб [4].

Дисконтированный чистый доход за исследуемый расчетный период рассчитывают умножением чистого дохода, который был получен в t-ом году на коэффициент приведения αt.

Для расчета интегрального эффекта суммируют дисконтированные потоки чистого дохода за все годы.

Для проведения оценки коммерческой эффективности внедряемых мероприятий с применением ЧДД (чистого дисконтированного дохода) целесообразно пользоваться такой формулой:

(32)

(32)

Разделив ЧДД на приведенные капитальные вложения (КО) и добавив к ним единицу, получим индекс доходности:

(33)

(33)

Если ЧДД имеет положительное значение, то индекс доходности будет больше 1, а значит мероприятие является эффективным. Если ЧДД имеет значение равное нулю, то норма дисконта Евн, будет представлять из себя внутреннюю норму доходности [12].

Евн вычисляем с помощью следующего уравнения:

(34)

(34)

где Пчt - прирост прибыли, которая остается в ведении фирмы в t-ом году;

At - амортизация в t-ом году, руб.;

Kt - внутренняя норма дохода, %;

Евн - дополнительные вложения в основной и оборотный капитал.

Или

(35)

(35)

где О`t - отток денежных средств в t-ом году без учета капитальных вложений [4].

Инвестируя свои средства в организацию, инвестор желает получит доход. В случае, когда норма будет равна или превысит норму доходности, тогда инвестор будет решать участвовать ли в данном проекте, поскольку инвестиции, вкладываемые в проект, будут оправданы.

Не имеет смысла вложение своих средств в проект, в том случае, если внутренняя норма доходности ниже ожидаемого дохода.

Сроком окупаемости принято называть самый минимальный отрезок времени от начала работы проекта, за пределами которого ЧДД имеет положительное значение.

Для того, чтобы определить срок окупаемость целесообразно решить одно из уравнений [12]:

(36)

(36)

(37)

(37)

Итак, можно заключить, что роль прибыли в жизнедеятельности любой компании, проявляется в том, что это один из главных экономических показателей в рыночной экономике, так как целью любой предпринимательской деятельности является получение максимально возможной прибыли.

Деятельность коммерческих организаций будет нецелесообразна, если будет отсутствовать прибыль, и компания будет покрывать только затраты.

Счет 99 - «Прибыли и убытки» в бухгалтерском учете является активно-пассивным. По дебету счета 99 - «Прибыли и убытки», можно отследить убыток предприятия, а по кредиту отражена прибыль.

Главной целью анализа прибыли и рентабельности на предприятиях выступает выявление и разработка путей увеличения прибыли и повышения рентабельности, за счет изыскания скрытых внутренних резервов экономического потенциала организации.

Глава 2. Анализ показателей прибыли и рентабельности ООО «МСС»

2.1. Технико-экономическая характеристика деятельности ООО «МСС»

Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью «МеотидаСтройСервис».

Сокращенное фирменное наименование Общества на русском языке: ООО «МСС».

Место нахождения Общества: Российская Федерация, 169710, Республика Коми, г. Усинск, ул. Промышленная, д.3А.

Юридический адрес: Российская Федерация, 169710, Республика Коми, г. Усинск, ул. 60 лет Октября, д.20, кв. 81.

Генеральный директор общества - Овсянников Василий Евгеньевич.

ООО «МСС» - юридическое лицо, срок деятельности, которого не ограничен.

Видами деятельности Общества являются:

- работы строительные специализированные прочие, не включенные в другие группировки;

- торговля оптовая прочими машинами, оборудованием и принадлежностями;

- торговля розничная в неспециализированных магазинах;

- торговля розничная прочими бытовыми изделиями в специализированных магазинах;

- деятельность прочего сухопутного пассажирского транспорта;

- деятельность вспомогательная прочая, связанная с перевозками;

- торговля автомобильными деталями, узлами и принадлежностями;

- аренда и лизинг прочих машин и оборудования и материальных средств;

- аренда и лизинг легковых автомобилей и легких автотранспортных средств;

- подготовка строительной площадки;

- строительство жилых и нежилых зданий;

- производство электромонтажных, санитарно-технических и прочих строительно-монтажных работ;

- техническое обслуживание и ремонт автотранспортных средств.

Общество вправе также осуществлять любые другие виды деятельности, не запрещенные законодательством Российской Федерации.

Отдельными видами деятельности, перечень которых определен федеральными законами Общество может заниматься только после получения специального разрешения (лицензии).

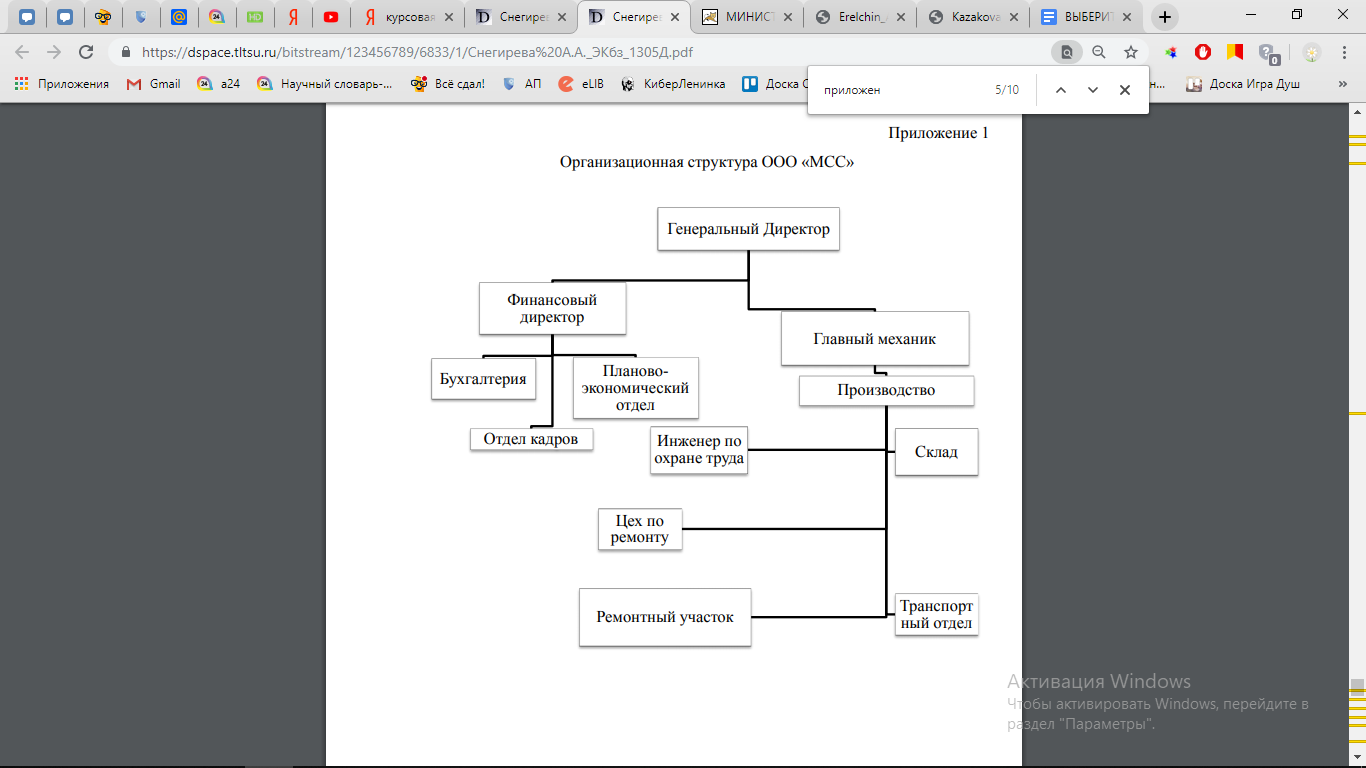

Организационная структура управления предприятием представлена в Приложении.

Организационная структура ООО «МСС» построена по линейно-функциональному принципу.

Линейно-функциональная организационная структура управления - ступенчатая иерархическая структура. Ее также называю линейно-штабной. «При ней линейные руководители являются единоначальниками, а им оказывают помощь функциональные органы. Линейные руководители низших ступеней административно не подчинены функциональным руководителям высших ступеней управления» [5, с. 38].

«Единоличным исполнительным органом Общества является Генеральный директор. Финансовый, производственный и реализационный учет осуществляет Главный бухгалтер» [6].

Производственный отдел на предприятии ООО «МСС» отвечает за:

- разработку производственной программы;

- соблюдение норм и нормативов в работе всех участков и цехов организации;

- соблюдение сроков и составление календарных графиков;

- расчет длительности производственного цикла;

- составление мер по снижению издержек производства;

- контроль по расходу сырья и материалов.

Бухгалтерская служба в ООО «МСС» занимается ведением бухгалтерского и управленческого учета. Составляет и заполняет формы бухгалтерской и налоговой отчетности. Следит за четкостью и достоверностью информации. Производит анализ бухгалтерской отчетности с целью недопущения убыточности на предприятии.

Отдел кадров на предприятии проводит анализ текучести кадров, производит отбор, наем и увольнение персонала, готовит штатное расписание сотрудников ООО «МСС», оформляет и ведет учет личных дел работников фирмы, занимается составлением графика отпусков персонала, проводит аттестацию сотрудников компании.

Определение конкретных задач и целей в работе, соблюдение обязательности их выполнения, составляет сущность организационных методов управления.

Используя анализ технико-экономических показателей деятельности изучаемой компании, можно выявить то, как взаимодействуют технические и экономические процессы, и проследить так же, как эти процессы влияют на результаты деятельности предприятия.

Произведем расчет и сведем в таблицу 1 основные технико-экономические характеристики деятельности ООО «МСС»

Таблица 1

Технико-экономические показатели ООО «МСС» за 2016-2018 гг.

|

Наименование |

2016 г. |

2017 г. |

2018 г. |

Изменения 2018 г. к 2017 г. |

Изменения 2017 г. к 2016 г. |

||

|

Руб. |

Темп прироста |

Руб. |

Темп прироста |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка, тыс. руб. |

154385 |

161997 |

184692 |

22695 |

14,00 |

7612 |

4,93 |

|

Среднесписочная Численность рабочих, чел. |

407 |

412 |

421 |

9 |

2,20 |

5 |

1,23 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Среднегодовая стоимость ОПС, тыс. руб. |

90953 |

92926 |

93397 |

471 |

0,51 |

1973 |

2,7 |

|

Фондоотдача, % |

1,70 |

1,74 |

1,97 |

0,23 |

13,22 |

0,04 |

2,35 |

|

М атериал оем кост ь |

0,38 |

0,4 |

0,48 |

0,08 |

20,00 |

0,02 |

5,26 |

|

Среднемесячная зарплата, руб. |

6956,5 |

7062,3 |

8288 |

1225,7 |

17,36 |

105,8 |

1,52 |

|

ФЗП, тыс. руб. |

33975 |

34916 |

41871 |

6955 |

19,92 |

941 |

2,77 |

|

Производит, труда на 1 раб. тыс. руб. |

375,4 |

393,2 |

438,7 |

45,5 |

11,57 |

17,8 |

4,74 |

|

Себестоимость, тыс. руб. |

119922 |

121509 |

125326 |

3817 |

3,14 |

1587 |

1,32 |

|

Прибыль от продаж, тыс. руб. |

1088 |

6229 |

22286 |

16057 |

257,78 |

5141 |

472,52 |

|

Прибыль (убыток) до налогообл., тыс. руб. |

-1620 |

-950 |

16074 |

15124 |

1592,00 |

670 |

-41,36 |

|

Рентабельность, % |

0,03 |

0,04 |

0,12 |

0,08 |

300,0 |

0,01 |

33,3 |

Проанализировав данные из таблицы 2, можно заключить, что на протяжении последних трех лет наблюдается стабильный рост строительно-монтажных работ, так в 2017 году этот показатель вырос на 4,93% по сравнению с 2016 годом, а в 2018 году прирост показателя составил уже 14%. Данная ситуации говорит о том, что услуги ООО «МСС» пользуются спросом на рынке и растет объем оказанных услуг. Численность рабочих сильных изменений за исследуемый период не претерпевала и оставалась практически на одном уровне. При этом в 2018 году выросла производительность труда на одного рабочего на 11,57%, в 2017 году этот показатель тоже имел тенденцию к росту на 4,74%. Рост зарплаты и свидетельствует о стабильной работе нашей организации, и о хорошей мотивации сотрудников при производстве.

Как видно из данных таблицы в 2016 году и 2017 году, предприятие несло убытки, в 2018 году, происходит рост прибыли до налогообложения 15 124 руб., так как выросла прибыль от продаж и выручка. Основные средства - это важные показатели производственной деятельности любого предприятия.

С помощью анализа основных средств можно определить насколько обеспечено предприятие данными средствами и проанализировать уровень их использования. Найти причины, по которым произошли изменения уровня основных средств. Изучить степень использования производственных мощностей организации, а также, выявить резервы, повышающие эффективность использования основных средств.

Данные по составу и структуре основных средств, приведены в таблицах 2, 3.

Таблица 2

Состав и структура основных средств ООО «МСС» в 2017 году

|

Показатель |

На начало года |

Поступи ло, руб. |

Выбыло, руб. |

На конец года |

Отклонения за год |

|||

|

Руб. |

% |

Руб. |

% |

Руб. |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Здания и сооружения |

47 115 388 |

51, 1 |

- |

- |

47 115 388 |

50,2 |

- |

-0,9 |

|

Оборудован и е |

23 449 274 |

25, 5 |

666 047 |

1 256 151 |

22 839 170 |

24,3 |

-610 104 |

-1,2 |

|

Транспорт |

15 503 994 |

16, 9 |

- |

416 337 |

15 087 657 |

16,1 |

-416 337 |

-0,8 |

|

Инструмент ы и хоз. инвентарь |

840 511 |

1 |

192 056 |

13 728 |

1 018 839 |

1,1 |

178 328 |

0,1 |

|

Иные виды ОС |

5 071 076 |

5,5 |

2 739 491 |

- |

7 810 567 |

8,3 |

2 739 491 |

2,8 |

|

Итого: |

91 980 243 |

100 |

3 597 594 |

1 706 216 |

93 871 621 |

100 |

1 891 378 |

- |

|

В том числе: Произвол. ОС |

91 980 243 |

100 |

3 597 594 |

1 706 216 |

93 871 621 |

100 |

1 891 378 |

|

|

Из них : активных |

77 263 404 |

84 |

3 597 594 |

1 706 216 |

79 14 782 |

84 |

1 891 378 |

- |

|

пассивных |

14 716 839 |

16 |

- |

- |

14 716 839 |

16 |

- |

- |

|

Непроиз. ОС |

- |

- |

- |

- |

- |

- |

- |

- |

Проанализировав таблицу, делаем вывод, что в структуре основных средств, большую долю, почти 51% занимают здания, машины и оборудования в общей структуре занимают 25 %.

Транспортные средства составляют 16% от общей доли основных средств 38 ООО «МСС».

В 2017 году произошел рост основных средств, в связи с приобретением инструментов и других ОС.

Таблица 3

Состав и структура основных средств ООО «МСС» в 2018 году

|

Наименовани е показателя |

Наличие на начало года |

Поступи ло, руб. |

Выбыло, руб. |

Наличие на коне года |

Отклонения за год |

|||

|

Руб. |

% |

Руб. |

% |

Руб. |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Здания и сооружения |

47 115 388 |

50, 2 |

- |

- |

47 115 388 |

50,7 |

- |

0,5 |

|

Оборудовани е |

22 839 170 |

24, 3 |

1 163 860 |

594 528 |

23 408 502 |

25,2 |

569 332 |

0,9 |

|

Транспорт |

15 087 657 |

16, 1 |

- |

198 333 |

14 888 324 |

16,0 |

-198 333 |

-0,1 |

|

Инструмент ы и хоз. инвентарь |

1 018 839 |

1,1 |

115210 |

45 792 |

1 088 257 |

1,2 |

69 418 |

0,1 |

|

Иные виды ОС |

7 810 567 |

8,3 |

642 500 |

2 032 667 |

6420 400 |

6,9 |

-1 390 167 |

-1,4 |

|

Итого: |

93 871 621 |

100 |

1 921 570 |

2 871 320 |

92 921 871 |

100 |

-949 750 |

- |

|

В том числе: Произвол. ОС |

93 871 621 |

100 |

1 921 570 |

2 871 320 |

92 921 871 |

100 |

-949 750 |

|

|

Из них: активных |

79 14 782 |

84 |

1 921 570 |

2 871 320 |

78 205 032 |

84 |

-949 750 |

- |

|

пассивных |

14716 839 |

16 |

- |

- |

14 716 839 |

16 |

- |

- |

|

Непроиз. ОС |

- |

- |

- |

- |

- |

- |

- |

- |

На конец 2018 года наблюдаем практически неизменную структуру основных средств, такая ситуация сложилась, потому что поступление и выбытие основных средств в ООО «МСС» происходило почти в равных объемах. Очень важной и положительной чертой в изменениях основных средств является то, что организация вводит в оборот новые машины и оборудование, таким образом обновляет свои средства производства.

2.2. Анализ прибыли и рентабельности ООО «МСС»

За период 2017 - 2018 гг. сведем финансовые результаты деятельности предприятия в таблицу 4.

Таблица 4

Динамика финансовых результатов деятельности ООО «МСС»

|

Наименование |

2016 г. |

2017 г. |

2018 г. |

Изменения 2018 г. к 2017 г. |

Изменения 2017 г. к 2016 г. |

||

|

Руб. |

Темп прироста,% |

Руб. |

Темп прироста,% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка, тыс. руб. |

154385 |

161997 |

184692 |

22695 |

14,00 |

7612 |

4,93 |

|

Себестоимость, тыс. руб. |

119922 |

121509 |

125326 |

3817 |

3,14 |

1587 |

1,32 |

|

Валовая прибыль, тыс. руб. |

34463 |

40488 |

59366 |

18878 |

46,63 |

6025 |

17,48 |

|

Управленческие расходы |

28070 |

34259 |

37080 |

2821 |

82,3 |

6189 |

22,05 |

|

Прибыль от продаж, тыс. руб. |

1088 |

6229 |

22286 |

16057 |

257,78 |

5141 |

472,52 |

|

Проценты к получению |

- |

4533 |

- |

-4533 |

- |

- |

- |

|

Проценты к уплате |

4390 |

4405 |

4420 |

15 |

0,33 |

15 |

0,33 |

|

Прибыль (убыток до налогообл.), тыс. руб. |

-1620 |

-950 |

16074 |

15124 |

1592.00 |

670 |

-41,36 |

|

Налог на прибыль |

- |

- |

4539 |

-4539 |

- |

- |

- |

|

Чистая прибыль (убыток) |

-4874 |

-5978 |

10504 |

16482 |

75,73 |

-1104 |

22,65 |

На основе показателей, приведенных в таблице 4, можно проследить тенденцию роста практически всех показателей за исследуемый период времени.

В 2018 году произошел рост выручки от продаж на 22 692 223 руб. или на 14,01%, это привело к росту валовой прибыли на 46,63% или на 18 878 314 руб., при этом себестоимость проданной продукции выросла незначительно всего на 3%.

Показатель прибыли от продаж выросла на 16 057 271 руб., несмотря на рост показателей коммерческих и управленческих расходов.

В 2018 году чистая прибыль составила 10 504 061 руб., а это на 16 481 568 руб. больше, чем в предыдущем отчетном периоде.

Произведем расчет влияния различных факторов на показатели прибыли.

Рассчитаем, как выручка повлияла на рост затрат:

∆ = 6 228 928,0 х 0,1401 = 874 672,8 рубля или 18%

= 6 228 928,0 х 0,1401 = 874 672,8 рубля или 18%

Далее произведем расчет относительной экономии по статье затраты:

∆ = 16 057 271,0 - 874 672,8 = 15 182 598,2 рубля

= 16 057 271,0 - 874 672,8 = 15 182 598,2 рубля

Несмотря на увеличение расходов, балансовая прибыль продолжала стабильно расти, и прирост составил 17 024,0 тыс. руб., то есть расходы не повлияли на размер балансовой прибыли.

Прирост чистой прибыли произошел за счет роста прибыли до налогообложения:

∆  = - 5 977 507 х 15,92 = - 95 161 911,44 рубля

= - 5 977 507 х 15,92 = - 95 161 911,44 рубля

∆ ПНпр = 16 481 568 + 95 161 911,44 - 111 643 479,44 руб.

Одним из самых важных показателей прибыли является прибыль от продаж, такая прибыль очень часто имеет самый большой удельный вес в общей структуре прибыли. Значит, проведем анализ влияния факторов на колебания прибыли от реализации.

Объем и структура проданной продукции, себестоимость реализации и производства продукции, цена реализованной продукции – это главные факторы, которые оказывают влияние на изменение прибыли от продаж.

В таблице 5 приведем исходные данные, а также результаты расчетов.

Таблица 5

Исходные показатели для анализа факторов, оказавших влияние на прибыль от продаж в ООО «МСС, руб.

|

Наименование показателя |

2017 год |

2018 год |

|

|

По ценам и себестоимость прошлого года |

По действующим ценам и себестоимости |

||

|

Выручка от продаж (без НДС и акциза), тыс. руб. |

161997 |

167902 |

184692 |

|

Себестоимость проданной продукции, тыс.руб |

121509 |

119358 |

125326 |

|

Прибыль от продаж, тыс. руб. |

40488 |

48544 |

59366 |

Для полноты и точности проведения анализа, потребуется посчитать такие показатели как:

- применяя цены прошедшего года, рассчитаем проданную продукцию в отчетном периоде;

- применяя цены прошедшего года, рассчитаем проданную продукцию по себестоимости по факту.

Изменение физического объема выполненных услуг (Пv) и его влияние на прибыль рассчитается следующим образом:

Кv = 167 902 / 161 997 = 1,036

∆Пv = 40 488 x 0, 036 = 1 458 тыс. руб.

Структурные сдвиги в общем объеме выполненных услуг (Пстр) и их влияние на прибыль ООО «МСС», рассчитаем по формуле:

∆Пстр = 48 544 – 40 488 – 1 458 = 6 598 тыс. руб.

При изменении себестоимости (Псеб), оказанное влияние на прибыль от услуг изменится следующим образом:

∆Псеб = 119 358 – 125 326 = - 5 968 тыс. руб.

Прибыль от продаж под воздействием изменения цен на продукцию измениться таким образом:

∆Пц = 184 962 – 167 902 = 16 790 тыс. руб.

Итого общее отклонение равно: 18 878 тыс. руб.

На основании приведенных выше расчетов, прибыль выросла на 18 878 тыс. руб. (на 46,6 %), такая ситуация сложилась из-за превышения роста цен над ростом себестоимости проданной продукции на 1082 тыс. руб.

Анализ показателей рентабельности стоит начать с рассмотрения динамики этих самых показателей. Первым делом требуется изучить коэффициенты рентабельности продукции ООО «МСС»:

1. Коэффициент рентабельности продаж рассчитаем по формуле:

R1 2017 г. = 6 229,0 / 161 997,0 х100 % = 3,8

R1 2018 г. = 22 286,0 / 184 692,0 х100 % = 12,07

2. Определим коэффициент рентабельности затрат:

R2 2017 г. = 6 229,0 / 155 768,0 х100 % = 4,0

R2 2018 г. = 22 286,0 / 175 901,0 х100 % = 12,67

3. Для того чтобы рассчитать чистую рентабельность строительно-монтажных работ, нам понадобится такая формула:

R3 2017 г. = - 5 978,0 / 161 997,0 х100 % = - 3,69

R3 2018 г. = 10 504,0 / 184 692,0 х100 % = 5,69

На втором этапе произведем подсчеты коэффициентов эффективности использования основных и производственных средств:

1. Для расчета производственных ресурсов нам понадобится следующая формула:

R4 2017 г. = 950,0 / 195 594,0 х100 % = - 0,49

R4 2018 г. = 16 074,0 / 177 607,0 х100 % = 9,05

2. Коэффициент фондорентабельности вычисляется следующим образом:

R5 2017 г. = 6 229,0 / 92 926,0 х100 % = 6,7

R5 2018 г. = 22 286,0 / 93 397,0 х100 % = 23,86

3. Подсчет коэффициента рентабельности материальных затрат считаем по формуле:

R6 2017 г. = 6 229,0 / 73 171,0 х100 % = 8,51

R6 2018 г. = 22 286,0 / 78 094,0 х100 % = 28,54

4. Чтобы рассчитать рентабельность фонда заработной платы, применим коэффициент:

R7 2017 г. = 6 229,0 / 34916,0 х100 % = 17,84

R7 2018 г. = 22 286,0 / 41 871,0 х100 % = 53,23

На третьем этапе проведем расчет коэффициентов рентабельности капитала:

1. Рентабельности чистых активов:

R8 2017 г. = - 5 978,0 / 177 891,0 х100 % = - 3,36

R8 2018 г. = 10 504,0 / 166 568,0 х100 % = 6,31

2. Рентабельность собственного капитала:

R9 2017 г. = 6 229,0 / 92 498,0 х100 % = 6,73

R9 2018 г. = 10 504,0 / 100 118,0 х100 % = 22,26

Все полученные ранее показатели рентабельности приведем в общий вид и сгруппируем в таблице 6.

Таблица 6

|

Показатель рентабельности |

2017 г. |

2018 г. |

Изменение |

|

1 |

2 |

3 |

4 |

|

1. Коэффициент рентабельности продаж, R1, % |

3,8 |

12,07 |

8,27 |

|

2. Коэффициент рентабельности затрат, R2, % |

4,0 |

12,67 |

8,67 |

|

3. Коэффициент чистой рентабельности строительномонтажных работ, R3, % |

-3,69 |

5,69 |

9,38 |

|

4. Коэффициент рентабельности производственных фондов, R4, % |

-0,49 |

9,05 |

9,54 |

|

5. Коэффициент фондорентабельности, R5, % |

6,7 |

23,86 |

17,16 |

|

6. Коэффициент рентабельности материальных затрат, R6, % |

8,51 |

28,54 |

20,03 |

|

7. Коэффициент рентабельности фонда з/п. R7, % |

17,84 |

53,23 |

35,39 |

|

8. Коэффициент рентабельности ЧА, R8, % |

-3,36 |

6,31 |

9,67 |

|

9. Коэффициент рентабельности СК, R9, % |

6,73 |

22,26 |

15,53 |

На основании проведенного анализа показателей рентабельности деятельности ООО «МСС» делаем основные выводы:

1. В 2018 году происходит рост всех показателей рентабельности, это характеризует эффективность деятельности изучаемого предприятия.

2. Коэффициент рентабельности фонда заработной платы вырос на 35,39%.

3. Показатель рентабельности материальных затрат в 2017 году имел значение 8,51%, в 2018 году он вырос до 28,54%, прирост составил более 20%.

4. Фондорентабельность увеличилась на 17,16% по сравнению с предыдущим периодом.

5. Рентабельность чистых активов выросла на 9,67 %

6. Рентабельность собственного капитала в отчетном году увеличилась на 15,53%.

На основании приведенного выше исследования можно заключить, что, предприятие несло убытки, но в 2018 году происходит рост прибыли до налогообложения, так как выросла прибыль от продаж и выручка.

Очень важной и положительной чертой в изменениях основных средств является то, что организация вводит в оборот новые машины и оборудование, таким образом, обновляет свои средства производства.

Положительным моментов является то, что снижается период оборота, следовательно, фирма использует свои ресурсы эффективно и рационально.

Глава 3. Рекомендации по улучшению финансовых результатов деятельности ООО «МСС» и эх экономическое обоснование

3.1. Рекомендации по улучшению финансовых результатов деятельности ООО «МСС»

Для того, чтобы увеличить прибыль предприятия ООО «МСС», нужно рассмотреть мероприятия по снижению затрат и увеличению выручки. Это возможно, как за счет увеличения объема существующих работ, так и за счет разработки новых направлений деятельности.

Резкое снижение затрат может иметь опасные последствия для предприятия. Если сократить бюджеты отделов компании и заработную плату сотрудников хотя бы на 10 %, то это будет иметь краткосрочный эффект, изначально после внедрения данных мероприятий компания получит существенную экономию, но спустя небольшое время сотрудники организации начнут искать более высокооплачиваемую работу.

Вследствие чего начнется сокращение профессионального штата, простой в работе предприятия, срывы сделок и отток постоянных клиентов.

Если сокращать только затраты, пытаясь увеличить эффективность работы компании, то предприятие приобретет только кратковременный и обманчивый эффект экономии, который в будущем приведет к существенным денежным потерям.

Использование дешевых запасных частей и топлива тоже не приведет к положительному результату, поскольку в дальнейшей перспективе это приведет к поломке автотехники, что влечет за собой дорогостоящий ремонт и длительный простой техники. Так что эффект от экономии тоже будет очень краткосрочным.

Поэтому для увеличения прибыли исследуемой организации предложено следующее мероприятие: увеличение прибыли за счет обновления автопарка - покупки самосвала «КАМАЗ-6520».

Для того, чтобы получить дополнительную прибыль, компании ООО «МСС» предлагается приобрести еще одну единицу автотранспорта, с целью оказания услуг по грузоперевозке.

Если компании приобретет дополнительную автотехнику, то сможет расширить сферу своих услуг, а, следовательно, увеличит свою выручку.

Для приобретения рассматривается грузовой автомобиль самосвал «КАМАЗ-6520».

Самосвалы «КАМАЗ» - это одна из самых популярных марок грузовой техники, которая существует на сегодняшний день и активно используется на объектах различного типа, в том числе и в районах Крайнего Севера.

Преимущества данной марки автомобиля, заключаются в том, что кабина и управление автомобилем сделаны максимально комфортными для водителя, а значит, производительность труда этой категории персонала будет очень высока, поскольку длительное нахождение за рулем не доставит неудобств водителю.

Автомобиль марки «КАМАЗ-6520» относится к категории автомобилей с экономным расходом топлива и моторного масла. Данный автомобиль соответствует всем требованиям безопасности, звукоизоляции, контроля за состоянием поездки.

Технические характеристики данного автомобиля также обладают качественными свойствами, такими как:

- большая грузоподъемность позволит доставлять любые габаритные грузы на дальние расстояния;

- мощность и надежность двигателя позволит повысить эффективность работы и снизит затраты на техническое обслуживание автомобиля;

- уникальная конструкция автомобиля, которая позволит работать с грузами до 24 тонн;

- экономичный расход топлива даже при низких температурах;

- возможность использования топлива не очень высокого качества;

- большая вместимость топливного бака (350 л).

На основании приведенных выше характеристик автомобиля марки «КАМАЗ-6520» можно заключить, что это отличный выбор для предприятия работающего в условиях Крайнего Севера.

Благодаря своим характеристикам автомобили марки «КАМАЗ» высоко ценятся не только российскими потребителями, но и иностранными покупателями.

Предлагается купить новый автомобиль самосвал, марки «КАМАЗ-6520» стоимостью 2 560 тыс. рублей, в эту сумму уже включены транспортные расходы.

3.2. Оценка экономической эффективности предложенных мероприятий по улучшению финансовых результатов деятельности ООО «МСС»

Основные затраты на перевозку грузов при приобретении данного самосвала:

- расходы на топливо;

- затраты на заработную плату водителя;

- расходы на социальные нужды;

- затраты на амортизацию;

- затраты на медицинский осмотр водителя.

Автомобиль марки «КАМАЗ-6520» потребляет 29,6л дизельного топлива в расчете на 100 км.

Данный автомобиль за год работы потребит примерно 3 310,0л. дизельного топлива, значит затраты на него составят:

3 310,0 * 29,5 = 97645,0 руб.

Этот автомобиль относится к 5 группе классификационной таблицы основных средств и срок его полезного использования равен 7 годам. Расчёт амортизации представлен в таблице 7.

Таблица 7

Расходы на амортизацию и ремонт автомобиля

|

Виды ОС |

Срок эксплуатации |

Внедряемый вариант |

|

|

Цена авто, руб. |

Сумма отчислений на амортизацию, руб. в год |

||

|

Амортизация |

7 |

2560000 |

365714,29 |

|

Расходы на ремонт |

3 |

2560000 |

76800 |

|

Итого |

442514,29 |

||

На основании данных таблицы 7 сделаем выводы, о том, что расходы по ремонту и амортизация автомобиля марки «КАМАЗ-6520» равны сумме 442 514,29 рублей.

Рассчитаем транспортный налог по исследуемому автомобилю:

- Мощность двигателя, согласно паспорту транспортного средства, равно 280 лошадиным силам;

- Ставка налога на транспортное средство для Республики Коми в 2017- 2018 гг. зависит от мощности двигателя. Для двигателя мощностью 280 лошадиных сил, ставка налога равна 150 руб. за 1 лошадиную силу.

Значит сумма налога за год на автомобиль марки «КАМАЗ-6520» будет равна:

280 л/с х 150 руб. = 42 000,0 рублей.

Автомобилем управляет водитель, а значит надо произвести расчеты по оплате труда водителя. Для начала требуется рассчитать годовой баланс рабочего времени водителя. Рассчитав годовой баланс рабочего времени водителя, мы выяснили, что количество отработанного времени за год составит 1 763,58 часа. Произведем расчеты годовой оплаты труда водителя автомобиля 54 марки «КАМАЗ-6520»:

1) Оплата труда водителя по тарифной ставке 52,34 рубля за 1 час составит: 1 763,58 х 52,34 = 92 305,78 руб.

2) Размер премии будет равен: 92 305,78 х 40% = 36 922,31 руб.

3) Сумма районного коэффициента составит: 92 305,78 х 50% = 46 152,89 руб.

4) Сумма северной надбавки равна: 92 305,78 х 80% = 73 844,62 руб.

5) Общая заработная плата водителя за год составляет: 92 305,78 + 36 922,31 + 46 152,89 + 73 844,62= 249 225,6 руб.

Все расходы по автомобилю марки «КАМАЗ-6520» за год сведем в таблицу 8.

Таблица 8

Годовые расходы по автомобилю марки «КАМАЗ-6520»

|

Статьи затрат |

Ед. изм. |

Сумма по а/м «КАМАЗ-6520» |

|

Оплата труда водителя |

руб. |

249 225,6 |

|

Отчисления на социальные нужды |

руб. |

75 764,58 |

|

Расходы по содержанию и ремонту автомобиля |

руб. |

76 800,0 |

|

Расходы на дизельное топливо |

руб. |

97 645,0 |

|

Амортизация |

руб. |

365 714,29 |

|

Налог на транспорт |

руб. |

42 000,0 |

|

Всего расходов по а/м «КАМАЗ-6520» |

руб. |

907 149,47 |

Дальше приведем расчет общего объема грузоперевозок по автомобилю марки «КАМАЗ-6520».

Время загрузки автомобиля марки «КАМАЗ-6520» составляет 1,75 часа, скорость автомобиля, который совершает рейс от места загрузки до места разгрузки, равна 60 километров в час, путь автомобиль преодолевает за 0,07 часа или 4 минуты. Выгрузка по времени занимает 10 минут, что равно 0,17 часа. Следовательно, на 1 рейс уходит 1 час 59 минут.

Грузоподъемность автомобиля марки «КАМАЗ-6520» равна 7 тонн, таким образом, в течение одного рабочего дня, продолжительностью в 7,98 часов, автомобиль сможет совершить 4 рейса. Ранее мы рассчитали, что эффективное 55 рабочее время за год составит 221 день, а это значит, что самосвал сможет перевезти груз, в объеме 7 735 т. Тариф за 1 тонну перевозимого груза установим в размере 535,6 руб., что на 5 % ниже рыночных цен на аналогичные услуги по городу. Следовательно, годовая выручка за грузоперевозки автомобилем марки «КАМАЗ-6520» равна:

7 735 х 535,6 = 4 142 866,0 рублей.

Значит, прибыль от оказания услуг по грузоперевозкам будет равна:

4 142 866,0 – 907 149,47 = 3 235 716,53 рублей.

От финансового результата деятельности предприятия отнимается налог на имущество, расчет которого произведем ниже. Произведем расчет налога на имущество:

Ни = 2 377 142,86 х 0,022 = 52 297,14 рублей

Как было указано ранее, прибыль от продаж равна 3 235 716,53 рублей, а значит, налогооблагаемая прибыль будет рассчитываться по формуле:

Пн = 3 235 716,53 - 52 297,14 = 3 183 419,39

Расчет налога на прибыль будет выглядеть таким образом:

Нп = 3 183 419,39 х 0,2 = 636 683,88 рублей

Расчет чистой прибыли, которую получит ООО «МСС»:

Пч = 3 183 419,39 - 636 683,88 = 2 546 735,51 рублей

Для того чтобы, рассчитать коммерческую эффективность внедряемых мероприятий нужно разделить финансовые расходы на финансовые результаты, так как они обеспечивают требуемую норму доходности от вложения капитала. Расчет приведен в таблице 9.

Таблица 9

Расчет чистой прибыли от внедрения мероприятия

|

№ п/п |

Показатели |

2018 |

2018 |

2019 |

2020 |

2021 |

Итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

4 |

5 |

|

1 |

Прибыль от продаж, тыс. рублей |

3258,70 |

3258,70 |

3258,70 |

3258,70 |

3258,70 |

16293,50 |

|

2 |

Налог на имущество, тыс. рублей |

52,30 |

44,25 |

36,21 |

28,16 |

20,11 |

181,03 |

|

3 |

Налогообл. прибыль, тыс. рублей (с1-с2) |

3206,40 |

3214,45 |

3222,49 |

3230,54 |

3238,59 |

16112,47 |

|

4 |

Налог на прибыль, тыс. рублей (сЗ*0,2) |

641,28 |

642,89 |

644,50 |

646,11 |

647,72 |

3222,49 |

|

5 |

Чистая прибыль, тыс. рублей (сЗ-с4) |

2565,12 |

2571,56 |

2578,00 |

2584,43 |

2590,87 |

12889,98 |

|

6 |

Среднегодовая остаточная стоимость основного средства, тыс. руб. |

2377,14 |

2018,43 |

1645,71 |

1280 |

914,29 |

- |

Таким образом, по данным таблицы видно, что за 5 лет прибыль от продаж составит 16 293,50 тысяч рулей, чистая прибыль за этот же период времени составит 12 889,98 тысяч рублей. В таблице 10 проведем оценку коммерческой эффективности внедрения мероприятия.

Таблица 10

Оценка коммерческой эффективности внедрения мероприятия

|

№ п/п |

Показатели |

2018 |

2018 |

2018 |

2019 |

2020 |

Итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Чистая прибыль, тыс. рублен |

2565,7 |

2571,6 |

2578,0 |

2584,4 |

2590.9 |

12890,6 |

|

2 |

Амортизационные отчисления, тыс. руб. |

365,7 |

365,7 |

365,7 |

365,7 |

365,7 |

1828,5 |

|

3 |

Капитальные вложения, тыс.руб. |

2560,0 |

0,0 |

0,0 |

0,0 |

0,0 |

2560,0 |

|

4 |

Чистый доход (стр. 1 +стр.2-стр.З), тыс. рублен |

371,4 |

2937,3 |

2943,7 |

2950,1 |

2956.6 |

12159,1 |

|

5 |

Коэффициент приведения |

1 |

0,85 |

0,72 |

0,61 |

0,52 |

- |

|

6 |

Дисконтированный чистый доход по годам (стр. 4 * стр. 5), тыс. руб. |

371,40 |

2 489,20 |

2 114,11 |

1 795,54 |

1 524,97 |

|

|

7 |

Чистый дисконтированный доход, тыс. руб. |

8 295,23 |

|||||

|

8 |

Дисконтированные капитальные вложения (стр. 3 * |

2560 |

|||||

|

9 |

Приведенные капитальные вложения (сумма показателей стр. 8) тыс. руб. |

2560 |

|||||

|

10 |

Индекс доходности (стр. 7/ стр. 9+1), руб/руб. |

4,24 |

|||||

|

11 |

Накопленная сумма чистого дисконтированного дохода, тыс. руб. |

371,40 |

2 860,60 |

4 974,72 |

6 770,26 |

8 295,23 |

|

|

12 |

Срок окупаемости, годы |

- |

- |

- |

* |

11 мес. |

|

|

13 |

Внутренняя норма доходности, % |

- |

31 |

На основании проведенных расчетов ЧДД равен 8 452,0 тыс. руб., величина индекса доходности составила 4,3 рубля в расчете на 1 рубль капитальных затрат, а срок окупаемости мероприятия равен 11 месяцам. На основании проведенного выше анализа, можно заключить, что вышеприведенные расчеты и полученные результаты говорят, о том, что внедряемое мероприятие достаточно эффективно и принесет предприятию прибыль.

ЗАКЛЮЧЕНИЕ

Целью курсовой работы было проанализировать прибыль и рентабельность предприятия и разработать мероприятия по увеличению прибыли ООО «МСС». Данная цель в работе была достигнута.

Были изучены теоретические основы анализа прибыли и рентабельности организации.

Объектом исследования бакалаврской работы выступило предприятие ООО «МСС».

Организационная структура ООО «МСС» построена по линейно-функциональному принципу.

Был проведен краткий анализ технико-экономической характеристики предприятия ООО «МСС». Используя анализ технико-экономических показателей деятельности изучаемой компании, можно выявить то, как взаимодействуют технические и экономические процессы, и проследить так же, как эти процессы влияют на результаты деятельности предприятия.

На протяжении последних трех лет наблюдается стабильный рост строительно-монтажных работ, так в 2017 году этот показатель вырос на 4,93% по сравнению с 2016 годом, а в 2018 году прирост показателя составил уже 14%. Данная ситуации говорит о том, что услуги ООО «МСС» пользуются спросом на рынке и растет объем оказанных услуг. Численность рабочих сильных изменений за исследуемый период не претерпевала и оставалась практически на одном уровне. При этом в 2018 году выросла производительность труда на одного рабочего на 11,57%, в 2017 году этот показатель тоже имел тенденцию к росту на 4,74%. Рост зарплаты и свидетельствует о стабильной работе нашей организации, и о хорошей мотивации сотрудников при производстве.

В 2016 году и 2017 году, предприятие несло убытки, в 2018 году, происходит рост прибыли до налогообложения 15 124 руб., так как выросла прибыль от продаж и выручка. Основные средства - это важные показатели производственной деятельности любого предприятия.

Далее был проведен анализ прибыли и рентабельности ООО «МСС». В 2018 году произошел рост выручки от продаж на 22 692 223 руб. или на 14,01%, это привело к росту валовой прибыли на 46,63% или на 18 878 314 руб., при этом себестоимость проданной продукции выросла незначительно всего на 60 3%.

Показатель прибыли от продаж выросла на 16 057 271 руб., несмотря на рост показателей коммерческих и управленческих расходов.

В 2018 году чиста прибыль составила 10 504 061 руб., а это на 16 481 568 руб. больше чем в предыдущем отчетном периоде.

В 2018 году происходит рост всех показателей рентабельности, это характеризует эффективность деятельности изучаемого предприятия.

В завершении работы было предложено мероприятие по улучшению деятельности анализируемого предприятия.

Для увеличения прибыли исследуемой организации предложены следующее мероприятие: увеличение прибыли за счет обновления автопарка - покупки самосвала «КАМАЗ-6520».

Для того, чтобы получить дополнительную прибыль, компании ООО «МСС» предлагается приобрести еще одну единицу автотранспорта, с целью оказания услуг по грузоперевозке.

Если компании приобретет дополнительную автотехнику, то сможет расширить сферу своих услуг, а, следовательно, увеличит свою выручку.

Таким образом, цель и задачи работы в ходе исследования были достигнуты.

БИБЛИОГРАФИЯ

- Анализ финансовой отчетности: Учебник / Под ред. М.А. Вахрушиной, Н.С. Пласковой. - М.: Вузовский учебник, 2012. - 367 с.

- Большаков С.В. Финансы предприятий: теория и практика. Учебник.- М.: Книжный мир, 2013. - 617 с.

- Бочаров, В. В. Финансовый анализ: Учеб. пособие / В. В. Бочаров - СПб. : Питер, 2016. - 240 с.

- Гаврилова, А.Н. Сысоева Е.Ф. Финансы организаций (корпоративные финансы) + Приложение: тесты : учебное пособие / Е.Ф. Сысоева, А.Н. Гаврилова, А.А. Попов. — Москва : КНОРУС, 2018. — 350 с.

- Финансы организаций (предприятий): учебное пособие для Вузов / А.Н. Гаврилова, А.А. Попов. - М.: Проспект, КноРус, 2017. - 597 с.

- Данилова Н.Ф. Экономический анализ деятельности предприятия: курс лекций: учебное пособие для вузов / Н.Ф. Данилова, Е.Ю. Сидорова. - М.: Издательство "Экзамен", 2015. - 188 с.

- Дыбаль, А.Г. Финансовый анализ: (теория и практика) учебное пособие 4-е изд. - М.: Бизнес-Пресса, 2017. - 336 с.

- Ивасенко, А.Г. Финансы организаций: учебное пособие / А.Г. Ивасенко, Я.И. Никонова. - М.: КноРус, 2016. - 208 с.

- Исаева, Э. В. Механизм оценки финансовой устойчивости предприятия, опирающийся на концепцию свободного денежного потока / Э. В. Исаева // Финансовый бизнес. - 2016. - № 2. - С. 42-46.

- Клишевич, Н.Б. Финансы организаций: учебное пособие / Н.Б. Клишевич. - М.: Проспект, КноРус, 2016. - 304 с.

- Ковалев, В. В. Управление денежными потоками, прибылью и рентабельностью: учебно-практическое пособие / В. В. Ковалев. - М.: Проспект, 2016. - 336 с.

- Ковалев, В. В. Финансы организаций (предприятий): учебник / В. В. Ковалев, Вит. В. Ковалев. - М.: Проспект, 2013. - 352 с.

- Колпакова Г.М. Финансы. Денежное. Кредит: Учебное пособие. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2015. - 496 с.

- Лапуста, М. Г. Финансы организаций (предприятий): учебник / М. Г. Лапуста, Т. Ю. Мазурина, Л. Г. Скамай.- Изд. испр. - М.: ИНФРА-М, 2014. - 575 с.

- Литовченко, В.П. Финансовый анализ: учебное пособие / В.П. Литовченко. - М.: Дашков и Ко, 2016. - 216 с.

- Мельник, М. В., Герасимова Е. Б. Анализ финансово-хозяйственной деятельности предприятия: Учеб. пособие. - М.: Инфра-М, 2012. - 192 с.

- Первова, О. Ю. Теоретические аспекты управления финансовыми потоками организации / Первова Ольга Юрьевна // Российское предпринимательство. - 2013. - № 13. - С. 111-118.

- Пожидаева, Т. А. Анализ финансовой отчетности: Учеб. пособие / Т.А. Пожидаева. - М.: Кнорус, 2016. - 320 с.

- Финансы: учеб. пособие для вузов / под ред. А. М. Ковалевой. - М.: Финансы и статистика, 2013. - 334 с

- Шеремет, А. Д. Комплексный анализ хозяйственной деятельности: учебное пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / А. Д. Шеремет. – М.: ИНФРА-М, 2017. - 255 с.

ПРИЛОЖЕНИЕ

Организационная структура ООО «МСС»

- Управление поведением в конфликтных ситуациях (Причины возникновения конфликта)

- Гарантии прав и свобод человека и гражданина (Правовой статус личности: понятие, виды, структура)

- Выбор стиля руководства в организации (ООО «Деловой консультант»)

- Формы государственного устройства (Форма государственного устройства: понятие классификация, причины многообразия).

- Представление результатов ОРД органу дознания, следователю, в суд (Представление результатов оперативно-розыскной деятельности органу дознания )

- Понятие и признаки государства (Общее понятие и признаки государства)

- Применение процессного подхода для оптимизации бизнес-процессов (Что же такое «бизнес-процесс»)

- Применение процессного подхода для оптимизации бизнес-процессов (Понятие бизнес-процесс)

- Формы правления в прошлом и настоящем (Полупрезидентская, полупарламентская республика)

- Формы правления в прошлом и настоящем (Форма государства)

- Понятие правового отношения (Понятие возникновения правоотношений)

- Функции операционных систем персональных компьютеров (Характеристика операционных систем)