Прибыль и рентабельность торговой организации

Содержание:

ВВЕДЕНИЕ

Прибыль является важнейшим показателем конечных финансовых результатов предпринимательской деятельности коммерческого предприятия.

В общепринятом понимании прибыль представляет собой разницу между ценой, по которой реализуется продукция, и полной себестоимостью ее изготовления, а в целом по хозяйствующему субъекту определяется как разница между выручкой от реализации продукции и себестоимостью реализованной продукции.

Другими словами, прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия, его работников и государства в целом. От размера полученной прибыли зависят финансовое положение предприятия, возможности развития производства и социальной сферы, материального поощрения работников.

Прибыль является самым крупным источником финансирования расширенного воспроизводства, важным критерием его эффективности, основным источником формирования фондов экономического стимулирования и одним из главных источников доходов государственного бюджета. Правильное понимание экономической природы прибыли является основой для улучшения механизма практического использования этой категории в современных российских условиях.

В сложившихся условиях рынка прибыль составляет основу экономического и социального потенциала коммерческой организации. Получение прибыли является основной целью организации, поскольку различные стороны производственной, сбытовой, снабженческой и финансовой ее деятельности получают оценку в системе показателей финансовых результатов. Прибыль, в итоговой оценке, которая образуется по итогам деятельности и является важнейшей формой выражения ее эффективности и конечной целью развития бизнеса.

Следовательно, исходя из этого, увеличение прибыли это важнейшая задача руководства любой организации. Поэтому, в организации должна быть сформирована эффективная система сбора информации, ее контроля и анализа; подобраны квалифицированные кадры, работающие с этой информацией; назначены высококлассные руководители, умеющие оперативно принимать ответственные решения.

В информационной системе организации важное место занимает структура, осуществляющая бухгалтерский учет, участие которой совершенно необходимо в решение поставленной задачи.

Все вышесказанное определяет актуальность выбранной для изучения темы бакалаврской работы.

Предприятие вкладывает средства, прежде всего, в доходные виды экономической деятельности, где можно достичь наибольшего прироста стоимости, так как это источник дальнейшего развития его бизнеса. Стремление получить прибыль и увеличить ее является мощным фактором развития деятельности коммерческой организации.

По сравнению с другими стоимостными показателями, прибыль в наибольшей мере подходит для оценки хозяйственной деятельности предприятия, так как выражает в стоимостной форме результат этой деятельности. Таким образом, финансовый результат деятельности предприятия в конечном итоге характеризуется показателями прибыли (убытка).

Вопросы формирования и распределения прибыли раскрыты в трудах таких экономистов как, Л.И. Кравченко, М.И. Баканова, А.Д. Шеремета, И.А. Бланка, Г.Б. Поляка.

При проведении исследования использованы методы сравнительного, графического, маржинального анализа. Объектом исследования является деятельность ИП Кривицкая О.В..

Целью бакалаврской работы является исследование особенностей прибыли как экономической категории, анализа формирования, распределения прибыли и определение основных направлений совершенствования формирования и ее распределения.

В соответствии с поставленной целью необходимо решить следующие задачи:

- рассмотреть экономическое содержание прибыли в торговых организациях;

- исследовать формирование и распределение прибыли;

- рассмотреть основные методы максимизации прибыли;

- провести анализ формирования прибыли и рентабельности;

- разработать мероприятия по совершенствованию формирования и распределения прибыли индивидуального предпринимателя.

Теоретической основой курсовой работы являются публикации печатных изданий, нормативные и правовые акты Российской Федерации.

В качестве информационных источников были использованы бухгалтерская отчетность ИП Кривицкая О.В., а также справочно-правовая система «Консультант Плюс», «Гарант», «Кодекс».

При написании курсовой работы были использованы методы логического обобщения материала, экономического анализа, графический и табличный методы, приемы группировки показателей и аргументации выводов и предложений.

1 Сущность, роль формирования и распределения прибыли в торговых организациях

1.1 Экономическая природа прибыли в современных условиях

К основным требованиям успешного функционирования торгового предприятия следует отнести безубыточное ведение деятельности, полное покрытие расходов собственными доходами, получение прибыли и обеспечение тем самым рентабельности [14, c.67].

Прибыль занимает одно из центральных мест в управлении экономикой. Она является мерилом оценки деятельности предприятия. Прибыль – самая распространенная экономическая категория. В наши дни каждый человек в своем обиходе активно использует слово «прибыль». Прибыль – это экономическая категория, характеризующая конечные финансовые результаты хозяйственной деятельности в процессе расширенного воспроизводства.

Прибыль давно занимает одно из центральных мест среди проблем, стоящих перед обществом. Она волнует экономическую науку и хозяйственную практику уже много лет. На современном этапе развития экономики в связи с ужесточение конкуренции, увеличением предпринимательских рисков, глобализацией бизнеса эта проблема становится более актуальной.

В современной рыночной экономике могут выжить и успешно функционировать предприятия, которые грамотно соизмеряют свои доходы с затратами. А для успешной работы каждый хозяйствующий субъект должен стремиться к повышению эффективности своей деятельности на основе рационального использования ресурсного потенциала и увеличения прибыльности предприятия [14, c.67].

Различные представители науки трактуют экономическую природу прибыли по-разному. Но можно с легкостью сказать, что понятие прибыли интересовало ученых с самых истоков возникновения экономической науки. Меркантилисты искали истоки прибыли в сфере денежного или товарного обращения. По их мнению, прибыль образуется в результате международной торговли, а сферу денежного обращения нельзя считать источником получения дохода. Более того, меркантилисты пришли к выводу, что рост богатства возможен вследствие сокращения внутреннего потребления и бедности, что приводит к росту экспорта.

Представители классической школы А.Смит и Д. Рикардо источником прибыли обозначили производство. Адам Смит определял стоимость товара трудом. Он базировал свою теорию на трех аспектах: во-первых, стоимость товара зависит от затраченного времени на его изготовление; во-вторых, заработная плата вычитается от стоимости товара; в-третьих, образовавшийся остаток и есть прибыль. На основании этого Рикардо пришел к выводу, что изменение прибыли предприятия напрямую зависит от заработной платы. Понижается прибыль - повышается заработная плата, и наоборот. Теория производительности капитала Д.Кларка рассматривает прибыль как предпринимательскую зарплату. Карл Маркс основой прибыли обозначает прибавочную стоимость, которая выступает в форме результата «работы» капитала. При этом нет никакого принуждения или обмана [14, c.68]

В соответствии с трудовой теорией стоимости Маркса труд работников является источником прибыли. Они же создают прибавочный продукт, прибавочную стоимость, а прибыль является измененной формой прибавочной стоимости.

В советской экономической литературе существовала именно такая точка зрения на прибыль. По мнению западных экономистов, прибыль необходимо рассматривать как «глобальный финансовый результат». Они считали, что такие финансовые показатели как валовая прибыль, рентабельность, чистая прибыль не могут дать общей оценки эффективности работы предприятия. Общая концепция глобальной прибыли впервые была разработана Адамом Смитом, Джоном Хиксом и Жан-Батистом Сэем. Адам Смит охарактеризовал прибыль как «сумму, которая может быть израсходована без посягательства на капитал» [14, c. 69].

Глобальный финансовый результат обозначался как прирост или уменьшение стоимости имущества при постоянном капитале при условии, что на начало и конец периода должна быть погашена кредиторская задолженность.

С развитием экономической науки расширяется анализ природы прибыли. Современные ученые-экономисты, в общем, трактуют прибыль как часть добавленной стоимости, которая получена в результате реализации продукции (товаров), выполнения работ, оказания услуг.

Существует несколько подходов к определению понятия «прибыль»: академический, предпринимательский и бухгалтерский. Эти три подхода взаимосвязаны, в рамках каждого из них определяется понятие прибыли. Однако каждый рассматривает данное понятие с точки зрения своих целей и задач.

С точки зрения академического подхода прибыль понимается как гипотетическая величина, определяемая как разница между доходами фирмы и ее экономическими издержками, предусматривающими учет затрат отвергнутых возможностей [16, c. 48].

В свою очередь, под экономическими издержками понимается совокупная стоимость других благ, которые можно было бы теоретически приобрести при максимально выгодном использовании имевшихся ресурсов. С точки зрения предпринимательского подхода прибыль определяется как некий индикатор успешности деятельности фирмы с позиции участников рынка капитала, и, прежде всего фактических и потенциальных инвесторов. В рамках бухгалтерского подхода прибыль понимается как положительная разница между признанными доходами и затратами, отнесенными к отчетному периоду.

Сегодня прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу его экономического развития. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство [16, c. 51].

За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

Главное предназначение прибыли в современных условиях хозяйствования - отражение эффективности производственно-сбытовой деятельности предприятия.

Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции [19, c. 178].

В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками. Работа предприятия в условиях перехода к рыночной экономике связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. Таким образом, прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия [13, c. 186].

Изменение экономических показателей за любой временной период происходит под влиянием множества разнообразных факторов.

Многообразие факторов, влияющих на прибыль, требует их классификации, которая в то же время имеет важное значение для определения основных направлений, поиска резервов повышения эффективности хозяйствования. Факторы, влияющие на прибыль, могут классифицироваться по разным признакам. Так выделяют внешние и внутренние факторы. К внутренним факторам относятся факторы, которые зависят от деятельности самого предприятия и характеризуют различные стороны работы данного коллектива. К внешним факторам относятся факторы, которые не зависят от деятельности самого предприятия, но некоторые из них могут оказывать существенное влияние на темпы роста прибыли и рентабельности производства.

Таким образом, можно сделать вывод, что одни и те же элементы процесса производства, именно средства труда, предметы труда и труд, рассматриваются, с одной стороны, как основные первичные факторы увеличения объема промышленной продукции, а с другой – как основные первичные факторы, определяющие издержки производства.

Поскольку прибыль представляет собой разность между объемом произведенной продукции, и ее себестоимостью, то ее величина и темпы роста зависят от тех же трех первичных факторов производства, которые воздействуют на прибыль через систему показателей объема промышленной продукции и издержек производства [20, c. 167].

1.2 Формирование и распределение прибыли торговой организации

В коммерческих организациях показатели прибыли образуются по результатам реализаций товаров, продукции, услуг. Их величину определяют, как разницу доходов, полученных при реализации продукции, и издержек на ее производство и реализацию [21, c. 172].

Общий объем получаемой прибыли зависит, с одной стороны, от объемов продажи и уровня цены, устанавливаемой на продукцию, а с другой - от того, как уровни издержек производства соответствуют общественно-необходимому уровню затрат. Вместе с этим формирование прибыли в коммерческой организации зависит не только от реализации продукции, но и от другого вида деятельности, который их либо увеличивает, либо уменьшает. Иными словами, на процесс формирование прибыли влияет что является ее источником и от того к какому виду относится эта прибыль.

Большинство специалистов выделяют различные виды прибыли. Рассмотрим те определения, которые наиболее применимы в практической деятельности коммерческой организации, систематизировав их по определенным признакам:

1) По отношению к виду деятельности организации выделяют следующие виды прибыли:

Текущая (производственная) – является результатом основной (уставной) деятельности организации.

Инвестиционная – является результатом операций с внеоборотными активами, финансовыми вложениями.

Финансовая – является результатом операций по привлечению капиталов для развития организации [23, c. 17].

2) В отношении видов бухгалтерского учета определяют следующие виды прибыли:

Бухгалтерская (финансовая) прибыль – прибыль, рассчитанная в соответствии с нормативно-правовыми актами бухгалтерского учета.

Налоговая прибыль – прибыль, рассчитанная в соответствии с Налоговым Кодексом Российской Федерации (НК РФ), а именно главой 25 НК РФ.

3) Для целей налогового учета выделяются следующие виды прибыли:

Налогооблагаемую прибыль – прибыль, рассчитанную в соответствии с главой 25 НК РФ, исходя из разницы доходов и расходов, учитываемых при определении налогооблагаемой базы по налогу на прибыль.

Необлагаемую налогом прибыль – прибыль, рассчитанную в соответствии с главой 25 НК РФ, исходя из разницы доходов и расходов, не учитываемых при определении налогооблагаемой базы по налогу на прибыль.

4) По характеру использования определяют: [24, c. 58]

Капитализируемую прибыль («фонд накопления») – прибыль, направляемую на финансирование прироста активов организации, расширенного производства.

Потребляемую прибыль («фонд потребления») – прибыль, направляемую на выплату собственникам, персоналу и социальные программу организации

7) Для целей бухгалтерского учета, то есть по составу в бухгалтерской отчетности выделяют следующие виды прибыли:

Валовая прибыль – прибыль от обычных видов деятельности, рассчитанная без учета коммерческих и управленческих расходов (если в соответствии с учетной политикой организации управленческие расходы признаются условно-постоянными) [24, c. 62].

Валовая прибыль рассчитывается по формуле:

Пвал = ВР - С, (1)

где Пвал – валовая прибыль, руб.;

ВР – выручка от реализации, руб.;

С – себестоимостью проданных товаров, продукции, работ и услуг, руб.

Прибыль от продаж – прибыль от обычных видов деятельности, рассчитанная как разница между валовой прибылью и управленческими, коммерческими расходами. Прибыль от продаж рассчитывают по формуле:

Ппр = Пвал – Ру – Рн, (2)

где Ру – расходы на управление, руб.;

Рк – коммерческие расходы, руб. [25, c. 54].

Прибыль до налогообложения – прибыль от продаж, скорректированная на прочие доходы и расходы (проценты к получению и уплате, доходы от участия в других организациях, прочие доходы и расходы). Прибыль до налогообложения рассчитывают по формуле:

Пдно = Ппр ± Д ± Р, (3)

где Д – прочие доходы, руб.;

Р – прочие расходы, руб.

Прочие доходы и расходы включают: проценты к получению; проценты к уплате; доходы от участия в других организациях; прочие доходы и прочие расходы. Полный перечень прочих доходов представлен в ПБУ 9/99.[2, c.2]

Прочими доходами также являются поступления, возникающие как последствия чрезвычайных обстоятельств. Например, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов. Полный перечень прочих расходов представлен в ПБУ 10/99.[3, c. 2]

Далее определим понятие чистой прибыли.

Чистая прибыль – нераспределенная прибыль, финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли налогов и иных аналогичных обязательных платежей.

Чистая прибыль рассчитывается по формуле:

ЧП = Пдно - Н, (4)

где Н – сумма налогов, руб.

Чистая прибыль формируется с учетом поступлений и расходов, возникающих как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации).

К ним относятся страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов.

Процессы распределения различных видов прибыли базируются на соблюдении определенного рода принципов:

- принцип обеспечения материального интереса у работника при достижении наивысшего уровня затрат;

- принцип накопления собственных источников финансирования;

- принцип выполнения обязательства перед государственными бюджетами.

Под процессом распределения прибыли понимается процесс ее направлений, который в большей степени определен государством и закреплен законодательно. С учетом сегодняшнего законодательства, в частности налогового большая часть прибыли уходит на оплату обязательных платежей в бюджет. Остальная часть распределяется организацией в направлении пополнения собственного капитала либо на покрытие непредвиденных расходов [9, c. 325].

Но в данном случае, следует учитывать определенные нюансы, в частности направления распределения, будут зависеть от вида самой прибыли.

В отношении валового показателя прибыли можно отметить, что она может быть направлена на финансирование капитальных вложений производственного назначения, а также может использоваться на погашения кредита банка, который был получен именно для подобных целей. Данное использование прибыли позволяет уменьшать фактические суммы налога на прибыль без учета различного рода льгот, предусмотренных законодательством.

В том случае если было выявлено не целевое использование кредитных средств, то все полученные организацией в кредит средства облагаются налогом на прибыль в общем порядке без каких-либо исключений.

Сама процедура распределения прибыли заранее определяет, каким образом она будет использоваться. Таким образом, можно сказать, что основной целью анализа распределения прибыли является установление того, насколько рационально организация использует собственную прибыль в отношении своего дальнейшего развития и самофинансирования свой деятельности [8, c. 267].

В таких ситуациях в обязательном порядке анализируют направление использование прибыли, остающейся в распоряжении самой организации. В качестве распределения прибыли полученной организацией по итогам календарного года понимается ее направление в бюджеты различного уровня согласно действующему законодательству.

Кроме того, государственными органами определены основы распределения прибыли в форме налогов и обязательных платежей.

Та прибыль, которая в итоге остается, расходуется организацией по своему усмотрению. В итоге основной принцип распределения прибыли формулируют следующим образом: прибыль, которая получена организацией в результате производственно-хозяйственного и финансового вида деятельности, распределяется между государством и организацией как хозяйствующими субъектами. Прибыль для государства поступает в соответствующий уровень бюджета в качестве налога, ставка которого не может быть произвольно изменена.

В коммерческих организациях распределению подлежат показатели чистой прибыли, то есть той прибыли, которая осталась в распоряжении организации после уплаты налога или другого вида обязательных платежей. Из них взыскивают размер санкций, уплачиваемых в бюджеты и некоторые внебюджетные фонды [26, c. 63].

Процедуры распределения чистой прибыли отражают процессы формирования фонда и резерва предприятий с целью финансирования потребности производства и развития в социальной сфере.

На сегодняшний день в сложившихся экономических условиях хозяйствования государством не устанавливаются какие-либо нормативы распределения прибылей, но через порядки предоставления налоговой льготы стимулируют направления прибылей на капитальное вложение производственного и непроизводственного характера, на благотворительную цель, финансирования природоохранного мероприятия, расхода на содержание объекта и учреждения в социальной сфере и др. [26, c. 65].

Законодательством ограничиваются размеры резервных фондов предприятия, регулируются порядками формирования резервов по сомнительному долгу [26, c. 66].

Процедуры распределения показателей чистой прибыли являются одним из направлений по внутрифирменному планированию, значения которых в условиях рыночной экономики возрастают.

Порядки распределения и использования прибыли на предприятии фиксируются в уставе предприятий и определяются положениями, которые разрабатываются соответствующим подразделением экономической службы и утверждаются руководящими органами предприятий [27, c. 206].

Согласно уставу, предприятие может составлять смету расходов, которые финансируются из прибылей, либо образовать фонд накопления (в качестве фонда развития производств или фонда производственного и научно-технического развития, фонда социального развития) и фонд потребления (в качестве фонда материального поощрения).

К категории расходов, которые связаны с развитием производства, относят сумму расхода на научно-исследовательскую, проектную, конструкторскую и технологическую работу, финансирования разработок и освоение нового вида продукции и технологического процесса, затрат на совершенствование технологий и организаций производств, модернизаций оборудования, затрат, связанных с техническими перевооружениями и реконструкциями действующих производств, расширениями предприятия. В эти же группы расхода включают сумму расхода для погашения долгосрочной ссуды банка и сумм процентов по ним. Здесь же планируют объемы затрат для проведения природоохранного мероприятия и др. Объемы взносов предприятия из прибылей как вклада учредителя в создания уставных капиталов другого вида предприятий, средств, перечисляемых союзу, ассоциации, концерну, в состав которых входят предприятия, также считается использованием прибылей для развития. Процессы распределения прибыли на социальные нужды включают суммы расходов на эксплуатацию социально-бытового объекта, находящегося на балансе предприятия, финансирования строительства объекта непроизводственного назначения и развитие подсобных хозяйств, проведении оздоровительного, культурно-массового мероприятия [13, c. 189].

К категории затрат на материальные поощрения относят единовременное поощрение за выполнения особо важного производственного задания, выплаты премии за создания, освоения и внедрения нового вида техники, расход на оказания материальной помощи рабочим и служащим, единовременное пособие ветерану труда, уходящему на пенсию, надбавку к пенсии, компенсации работнику удорожания стоимости питания в столовой, буфете предприятий в связи с повышением цены и др. Следовательно, все виды прибыли, остающейся в распоряжении предприятий, подразделяются на части.

Первой частью увеличивают имущество предприятия, и она участвует в процессах накопления, второй частью характеризуются доли прибылей, используемых на потребления. При этом не обязательно все прибыли, направляемые на накопления, использовать полностью.

Остатки прибыли, не использованные на увеличение имущества, имеют резервные значения и могут быть использованы в последующий период с целью покрытия возможного убытка, финансирование различного рода затрат. Под нераспределенной прибылью в широком смысле понимают вид прибыли, использованной для накопления, наличия нераспределенной прибыли прошлых лет свидетельствуют об абсолютной финансовой устойчивости предприятий, о наличии источников для последующего развития [27, c 211].

1.3 Методика определение показателей рентабельности

В целом результативность деятельности любого предприятия можно оценивать с помощью абсолютных и относительных показателей финансовых результатов. Абсолютная величина прибыли недостаточно характеризует экономическую эффективность работы предприятия, так как не обладает свойством сравнимости. Поэтому необходимо рассчитывать показатели рентабельности, которые являются относительными характеристиками финансовых результатов и эффективности деятельности предприятий. Результативность и экономическая целесообразность функционирования предприятия измеряется абсолютными и относительными показателями [26, c. 67].

Различают показатели экономического эффекта и экономической эффективности. Основным показателем безубыточности работы предприятия является прибыль. Однако по одному этому показателю, нельзя сделать обоснованные выводы об уровне рентабельности деятельности. Поэтому в анализе используют коэффициенты рентабельности, рассчитываемые как отношение полученного дохода к средней стоимости использованных ресурсов. Рентабельность как индикатор эффективность характеризует итоговую результативность финансово-хозяйственной деятельности хозяйствующего субъекта. Рентабельность, рассматриваемая как величина прибыльности и доходности, представляет собой отношение прибыли к капиталу, который собственник инвестирует с целью получения этой прибыли по итогам следующего отчетного периода.

Эффективность использования активов предприятия можно оценить рентабельностью активов. Рентабельность активов (Ра.), это величина, которая показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы [26, c. 68].

Рa. = (Пн. / А) х 100 %, (5)

где Пн. - прибыль до налогообложения;

А – активы предприятия.

Наиболее важным показателем эффективности выступает показатель рентабельности продаж, так как именно он характеризует эффективность основной деятельности предприятия. Рентабельность продаж (R пр.), это величина которая показывает, какую прибыль получает предприятие с каждого рубля совершенных продаж.

Р пр. = (П реал. / N) х 100 %, (6)

где П реал. - прибыль от продаж;

N - объем продаж.

Эффективность использования собственного капитала организации оценивается показателем рентабельности собственного капитала. Рентабельность собственного капитала (Рск.), это величина, которая показывает объем прибыли, получаемый с каждого рубля, вложенное в предприятие собственниками [26, c. 68].

Рск. = (П / СК) х 100 %, (7)

где П - чистая прибыль (нераспределенная);

СК - собственный капитал.

Все показатели рентабельности могут быть рассчитаны в долях или в процентах.

Стоит также отметить, то что, в российской практике для показателей рентабельности в целом не предусмотрены нормативные значения, но данные коэффициенты экономически целесообразно рассчитывать, если значения показателей финансовых результатов деятельности организации имеют положительные значения [26, c. 69].

2 Анализ показателей прибыли и рентабельности ИП Кривицкая О.В.

2.1 Организационно-экономическая характеристика ИП Кривицкая О.В.

Индивидуальный предприниматель Кривицкая Ольга Викторовна осуществляет предпринимательскую деятельность более 14 лет. ИП Кривицкая Ольга Викторовна присвоен ИНН 280110226060 и ОГРНИП 305280112500090.

Основным видом деятельности ИП Кривицкая О.В. является деятельность агентов, специализирующихся на оптовой и розничной торговле профессиональных средств по уходу за волосами.

ИП Кривицкая занимается дистрибьюцией и продажей профессиональной косметики для волос в розницу и оптом для различных категорий потребителей на территории Амурской области. Основное направление деятельности ИП Кривицкая О.В. это оптовая и розничная торговля профессиональных средств по уходу за волосами.

Мастера и профессионалы, которые начинают работу на продукции компании, проходят систему обучения от ведущих технологов Wella, Estel и Londa. Широкая дистрибьюторская сеть позволяет пройти обучение у одного из представителей.

Для ответов на самые популярные вопросы от клиентов из разных точек Амурской области ежемесячно проводятся вебинары, во время которых, ведущий технолог демонстрирует технологию наиболее популярных процедур, попутно общаясь с интернет-сообществом.

Миссия компании ИП Кривицкая О.В. заключается в предоставлении полного ассортимента качественной продукции, для российских специалистов и мастеров парикмахерского искусства. К основным ценностям компании ИП Кривицкая О.В. относится соответствие продукции самым высоким требованиям безопасности и эффективности, препараты основаны на натуральных природных компонентах, позволяющих добиться потрясающих результатов в восстановлении и лечении волос.

Реализация профессиональных средств осуществляется через точки розничной продажи, то есть через специализированные магазины и салоны-парикмахерские, а оптовая реализация идет непосредственно в салоны и студии красоты, с которыми заключены договоры на поставку специализированной продукции.

Самыми крупными оптовыми покупателями являются в частности в городе Благовещенске Акварель, Студия красоты Елены Колосовой, студия красоты Lili, Барбер - студия Royal, салон красоты Муза, салон красоты Татьяна, салон красоты Callista, салон красоты Красивые люди, салон красоты Тет – а – Тет, студия – парикмахерская New look, салон красоты Molinary и студия красоты Фен и пилки. Помимо вышеуказанных постоянных покупателей оптовые партии товара отправляются в город Белогорск, город Свободный и город Тынду, где также с салонами красоты и парикмахерскими студиями заключены договоры на долгосрочное обслуживание.

Таким образом, за длительный период успешной работы ИП Кривицкая О.В. занял определенное место на рынке парикмахерских услуг и бьюти-индустрии Амурской области.

Основные экономические показатели, характеризующие размеры деятельности ИП Кривицкая О.В. представлены в таблице 1.

Таблица 1

Динамика показателей деятельности индивидуального предпринимателя Кривицкая О.В..

|

Показатели |

2016 год |

2017 год |

2018 год |

Абсолютное отклонение (в тыс. руб.) |

Темп роста, (в %) |

||

|

2017 / 2016 |

2018 / 2017 |

2017 / 2016 |

2018 / 2017 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

, тыс. руб. |

29005 |

27747 |

38727 |

-1259 |

10981 |

95,7 |

139,6 |

|

Себестоимость реализованных товаров, тыс. руб. |

28171 |

25688 |

36171 |

-24834 |

104831 |

91,2 |

140,8 |

|

Прибыль от , тыс. руб. |

784,7 |

2005,4 |

2508 |

1220,7 |

502,6 |

255,6 |

125,1 |

|

прибыль, тыс. . |

1285,5 |

2259,3 |

2931,3 |

973,8 |

672 |

176 |

129 |

|

Продолжение таблицы 1 |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Среднесписочная численность работников, чел. |

28 |

29 |

36 |

1 |

7 |

103 |

124 |

|

Основные производственные фонды, тыс. руб. |

8745,6 |

14233,5 |

16409,2 |

5487,9 |

2175,7 |

163 |

155 |

|

Коэффициент платежеспособ ности, в |

0,38 |

0,25 |

1,23 |

-0,13 |

0,98 |

- |

- |

По данным таблицы 1 определим основные тенденции, происходящие в деятельности ИП Кривицкая О.В. Что касается объема выручки, полученной от реализации профессиональных средств для волос и парикмахерского оборудования, то в 2017 году по сравнению ее уровень сократился на 4,3 %, а по итогам 2018 года ее уровень возрос на 39,6 %, что в абсолютном выражении составляет 10981 тыс. руб. Динамика роста объема выручки ИП Кривицкая О.В. за анализируемый период свидетельствует о том, что спрос на реализуемую профессиональную продукцию растет.

Объем себестоимости реализованных парикмахерских товаров в 2017 году снизился на 8,8 % в сравнении с уровнем 2016 года, в 2018 году по сравнению рост объема себестоимости составил 40,8 %, что на 10483 тыс. руб. больше чем в 2017 году. Рост себестоимости связан в первую очередь с ростом закупочных цен на профессиональные средства у поставщиков и с ростом тарифов на транспортные услуги в связи с ростом стоимости на бензин. Кроме того сравнивая темпы роста выручки с темпами роста себестоимости видно, что динамика роста объема себестоимости реализованных товаров опережает темпы роста полученной выручки, что безусловно является отрицательным моментов для ИП Кривицкая О.В.

Данная тенденция в итоге сказалась и на прибыли от продаж, величина которой в 2017 году возросла на 155,6 % в сравнении с предыдущим годом, а по итогам 2018 года ее размер увеличился всего на 25,1 % по сравнению с 2017 годом или на 502, 6 тыс. руб.

Но, тем не менее, рост прибыли от продаж повлиял на рост чистой прибыли, оставшейся после уплаты всех налогов и обязательных платежей. По итогам анализируемого периода ее величина по сравнению с 2017 годом возросла 29 % или в абсолютном выражении на 672 тыс. руб.

Что касается численности работников, то за анализируемый период количество сотрудников изменилось не значительно.

Показатель платежеспособности за анализируемый период увеличился, но несмотря на динамику роста фактическое значение коэффициента не достигает оптимальной величины. Данная ситуация свидетельствует о том, что у ИП Кривицкая О.В. образовался недостаток денежных средств, вследствие того, что в 2017 и в 2018 году были приобретены автомобиль для перевозки и объекты недвижимости. На конец 2018 года стоимость ОПФ возросла на 2175,7 тыс. руб.

Таким образом, подводя итог оценки размеров деятельности ИП Кривицкая О.В. можно сказать, что она остается эффективной, так как все показатели прибыли увеличились и остались положительными.

2.2 Анализ формирования прибыли ИП Кривицкая О.В.

В оценке торговой деятельности компании ИП Кривицкая О.В. с позиции эффективности является анализ финансовых результатов. Показатели финансовых результатов, характеризуют эффективность торговой деятельности хозяйствующего субъекта. Процесс формирования прибыли у ИП Кривицкая О.В. начинается с получением совокупного дохода, который включает общий доход от продаж в сумме с НДС.

Иными словами это общий доход от дистрибьютерства. После этого общий доход очищается от НДС и формируется выручка от реализации профессиональных средств для волос и парикмахерского оборудования или как еще называют выручка – нетто. Далее на следующем этапе формируется валовая прибыль, значение которой формируется от разницы выручки от реализации товаров и себестоимости реализованных товаров. Стоит отметить, что в себестоимость проданных товаров у ИП Кривицкая О.В. включаются в первую очередь затраты на закупку товаров у ООО «Русвелл» и ООО «Юникосметик».

Так же в себестоимость включены затраты на оплату труда сотрудников, затраты на ремонт транспорта, используемого для доставки заказов в салоны, оплата коммунальных платежей, аренды торговой площади

Что касается показателя валовой прибыли, то для ИП Кривицкая О.В. это самый важный показатель, другими словами это определенный размер денежных средств, за счет которых ИП Кривицкая О.В. ежемесячно оплачивает свои постоянные затраты. Если валовой прибыли по итогам отчетного периода оказалось достаточным, то можно говорить о том, что хозяйствующий субъект прошел рубеж безубыточного объема.

На следующем этапе формирования прибыли учитывают так сказать операционные расходы, к которым ИП Кривицкая О.В. относит расходы на рекламу и расходы связанные с поиском клиентов и с заключением сделок, кроме того сюда так же включаются представительские расходы по организации презентаций новинок.

Далее от разницы между валовой прибылью и коммерческими (операционными) расходами формируется прибыль от продаж за отчетный период.

Следующим этапом происходит расчет величины прочих доходов и расходов, которые не связаны на прямую с основной направленностью торговой деятельности ИП Кривицкая О.В. К таким в деятельности ИП Кривицкая относятся: арендная плата, реализация бывшего в употреблении салонного и парикмахерского оборудования, получение выплат неустоек и просроченной задолженности за поставленный товар). Зная объем не прямых доходов и расходов, определяется разница между ними. Если ИП Кривицкая О.В. получает остаток с положительным значение, то далее путем суммирования прибыли от продаж и сальдо непрямых доходов и расходов формируется прибыль до налогообложения.

На последнем этапе формирования прибыли в конце отчетного периода, когда наступает период погашения обязательств по налогу с прибыли, ИП Кривицкая О.В. формирует объем чистой прибыли, которая после уплаты всех налогов будет распределена по различным направлениям.

Алгоритм формирование прибыли ИП Кривицкая О.В. рассмотрим схематично на рисунке 1.

Прочие доходы:

- получение арендной платы;

- доходы от реализации салонного оборудования;

- выявленные не учтенные единицы товаров по результатам инвентаризации торговых точек;

- получено по исполнительным листам суда (возмещение причиненного ущерба, неустойка, просроченная дебиторская задолженность

- проценты за предоставленные заемные средства клиенту.

Доходы, получаемые от торговой деятельности (дистрибьюторства)

Доход (выручка) от реализации средств Wella, Londa, Estel, и парикмахерского оборудования

Сумма единого налога при УСН

Налогооблагаемая база по единому налогу при УСН

Расходы на рекламу: стоимость буклетов, визиток, брошюр для технологов-парикмахеров

Прочие расходы:

- оказание спонсорской помощи;

- командировочные расходы;

- страховые платежи;

- государственная пошлина (плата по СанПин);

- порча товара (нарушение целостности упаковки, окончание срока годности).

Прибыль от реализации товаров (профессиональных средств для волос и парикмахерского оборудования)

Валовая прибыль

Себестоимость проданных товаров (закупочная стоимость товаров, заработная плата работников, амортизация основных средств)

Прибыль до налогообложения

Прибыль от обычной деятельности

Рис. 1 – Формирование прибыли ИП Кривицкая О.В.

Судя по рисунку 1, формирование прибыли ИП Кривицкая сводится к формированию прибыли, используемой далее на нужды хозяйствующего субъекта. Основным источником формирования выступает доход (выручка), полученный при осуществлении реализации красителей, уходовых средств для волос и парикмахерского оборудования. Далее проанализируем формирование прибыли ИП Кривицкая О.В.

Анализ формирования прибыли начнем с анализа объема реализации.

Анализ объема реализации профессиональной продукции ИП Кривицкая О.В. проведем по трем основным позициям номенклатуры товаров: средства марки Wella, средства марки Estel и средства марки Londa. Все расчеты сведем и представим в таблице 2.

Таблица 3

Формирование выручки от реализации профессиональной продукции для волос ИП Кривицкая О.В.

|

Показатели |

2016 год |

2017 год |

2018 год |

Абсолютное отклонение (в тыс. руб.) |

Темп роста, (в %) |

||

|

2017 / 2016 |

2018 / 2017 |

2017 / 2016 |

2018 / 2017 |

||||

|

Продукция Wella, тыс. руб. |

13139 |

13645 |

16675 |

506 |

3030 |

103,8 |

122,2 |

|

Продукция Estel, тыс. руб. |

9324 |

8678 |

14243 |

-646 |

5565 |

93,1 |

164 |

|

Продукция Londa, тыс. руб. |

6542 |

5423 |

7809 |

-1119 |

2386 |

82,8 |

144 |

|

Общий объем выручки от реализации профессиональных средств, тыс. руб. |

29005 |

27746 |

38727 |

-1259 |

10981 |

95,7 |

139,6 |

На основе расчетов таблицы 3 видно, что наибольшую долю в структуре выручки реализуемых профессиональных средств по уходу за волосами занимают средства марки Wella, наименьшая доля приходится на продукцию Londa.

Выручка от реализации средства марки Wella в 2017 году возросла на 3,8 % по сравнению с 2016 годом, а в 2018 году рост выручки от реализации данного вида продукции составил 22,2 %.

Выручка от реализации средства марки Estel в 2017 году снизилась на 6,9 %, а в 2018 году ее величина резко возросла на 64 % по сравнению с 2017 годом. Выручка от реализации средств марки Londa в 2017 году снизилась на 17,2 % по сравнению с 2016 годом, а в 2018 году по сравнению с 2017 годом ее величина увеличилась на 44 %. Общий уровень формируемой выручки от реализации парикмахерских средств и товаров в 2017 году снизился на 4,3 % по отношению к уровню 2016 года, в 2018 году ее уровень увеличилась на 39,6 % по отношению к уровню 2017 года, что в стоимостном выражении составило 10981 тыс. руб.

Выявленная динамика сформированной выручки от реализации профессиональных средств, была связана с изменением спроса со стороны салонов красоты и парикмахерских студий, которое оказало существенное влияние и на объемы закупаемых партий товаров со стороны ИП Кривицкая О.В.

Далее проведем анализ себестоимости реализованных товаров по экономическим элементам.

Расчеты представлены в таблице 4.

Таблица 4

Формирование себестоимости реализации товаров ИП Кривицкая О.В. по экономическим элементам

|

Показатели |

2016 год |

2017 год |

2018 год |

Абсолютное отклонение (в тыс. руб.) |

Темп роста, (в %) |

||

|

2017 / 2016 |

2018 / 2017 |

2017 / 2016 |

2018 / 2017 |

||||

|

Закупка товара Wella, Londa, Nioxin, тыс. руб. |

15721,3 |

14343,2 |

19058,6 |

-1378,1 |

4715,4 |

91,2 |

133 |

|

Закупка товара Estel, тыс. руб. |

10307,4 |

8001,7 |

15662,1 |

-2305,7 |

7660,4 |

77,6 |

195,7 |

|

Расходы на оплату труда и социальное обеспечение, тыс. руб. |

453,2 |

496,2 |

560,5 |

43 |

64,3 |

109,4 |

113 |

|

Расходы на оплату транспортных расходов, тыс. руб. |

1689,1 |

2846,9 |

889,8 |

1157,8 |

-1957,1 |

168,5 |

31,3 |

|

Расходы на рекламу, тыс. руб. |

49,3 |

52,6 |

48 |

3,3 |

-4,6 |

106,7 |

91,3 |

|

Итого полная себестоимость, тыс. руб. |

28220,3 |

25740,6 |

36219 |

-2479,7 |

10478,4 |

91,2 |

140,7 |

По результатам проведенного анализа в таблице 4 можно отметить, следующие изменения себестоимости.

Стоимость закупаемых товаров марок Wella, Londa и Nioxin в 2017 году снизилась на 8,8 % по сравнению с 2016 годом, а в 2018 году стоимость закупки средств по данному направлению увеличилась по сравнению с 2017 годом на 33 %.

На увеличение стоимости закупки в отчетном периоде оказала влияние внешнеэкономическая ситуация в стране, а также резкое повышение курса иностранных валют к национальной валюте.

Аналогичная ситуация наблюдается и с продукцией марки Estel – удорожание произошло из-за роста цен на начальное сырье товаропроизводителя и роста цен тарифов на транспортировку его до покупателя.

Расходы на оплату труда и социальное обеспеченье в 2017 году возросли на 9,4 % по сравнению с 2016 годом, а в 2018 году их объем увеличился на 13 %.

Это связано, во-первых, с изменением ставок на социальное страхование и обеспеченье, а во-вторых, с индексацией и новой кадровой политикой.

Объем транспортных расходов и расходов на амортизацию транспортных средств в 2017 году увеличился на 68,5 % по сравнению с 2016 годом, а в 2018 году снизился на 73,2 % по сравнению с 2017 годом.

В целом общий объем себестоимости закупаемых профессиональных уходовых средств для волос в 2017 году снизился на 8,8 % по сравнению с 2016 годом, а в 2018 году увеличился на 40,7 % по отношению к 2017 году.

Данное изменение произошло вследствие снижения стоимости прочих расходов.

Далее проведем анализ формирования показателей прибыли от продаж (основной деятельности), полученной от реализации профессиональных средств для волос ИП Кривицкая О.В., исходя из источников ее образования.

Результаты анализа формирования прибыли от продаж ИП Кривицкая О.В. сведем в таблицу 5.

Таблица 5

Формирование прибыли от основной деятельности ИП Кривицкая О.В.

|

Показатели |

2016 год |

2017 год |

2018 год |

Абсолютное отклонение (в тыс. руб.) |

Темп роста, (в %) |

||

|

2017 / 2016 |

2018 / 2017 |

2017 / 2016 |

2018 / 2017 |

||||

|

Выручка, тыс. руб. |

29005 |

27746 |

38727 |

-1259 |

10981 |

95,7 |

139,6 |

|

Себестоимость товаров, тыс. руб. |

28171 |

25688 |

36171 |

-2483 |

10483 |

91,2 |

140,8 |

|

Валовая прибыль, тыс. руб. |

834 |

2058 |

2556 |

1224 |

498 |

246,8 |

124,2 |

|

Расходы на рекламу, тыс. руб. |

49,3 |

52,6 |

48 |

3,3 |

-4,6 |

106,7 |

91,3 |

|

Прибыль от продаж, тыс. руб. |

784,7 |

2005,4 |

2508 |

1220,7 |

502,6 |

255,6 |

125,1 |

По данным таблицы 5 можно отметить следующие изменения показателей финансовых результатов индивидуального предпринимателя.

Что касается объема выручки, полученной от реализации профессиональных средств для волос и парикмахерского оборудования, то в 2017 году по сравнению ее уровень сократился на 4,3 %, а по итогам 2018 года ее уровень возрос на 39,6 %, что в абсолютном выражении составляет 10981 тыс. руб.

Динамика роста объема выручки ИП Кривицкая О.В. за анализируемый период свидетельствует о том, что спрос на реализуемую профессиональную продукцию растет.

Объем себестоимости реализованных парикмахерских товаров в 2017 году снизился на 8,8 % в сравнении с уровнем 2016 года, в 2018 году по сравнению рост объема себестоимости составил 40,8 %, что на 10483 тыс. руб. больше чем в 2017 году.

Рост себестоимости связан в первую очередь с ростом закупочных цен на профессиональные средства у поставщиков и с ростом тарифов на транспортные услуги в связи с ростом стоимости на бензин. Изменение выручки и себестоимости оказали свое влияние на размер валовой прибыли.

Так по итогам 2017 года размер валовой прибыли резко увеличился по сравнению с уровнем 2016 года, а по итогам 2018 года увеличение было в размере 24,2 % или 1224 тыс. руб. в стоимостном выражении.

Говоря об объеме потраченных средств на рекламу, можно отметить, что их динамика подтверждает вывод, сделанный по внешней среде ИП Кривицкая О.В.

Так их величина в 2017 году увеличилась на 6,7 % по сравнению с 2016 годом, а в 2018 году их величина снизилась на 8,7 %, по причине того, что у ИП Кривицкая сформировалась база постоянных покупателей.

В итоге размер прибыли от продаж парикмахерских товаров в 2017 году увеличилась на 155,6 88 %, а по итогам отчетного периода ее величина возросла 25,1 % или 502,6 тыс. руб. в стоимостном выражении. Наглядно динамику формирования показателя прибыли от основной деятельности ИП Кривицкая О.В. можно рассмотреть на рисунке 2.

Рис. 2 - Динамика формирования показателей прибыли от основной деятельности ИП Кривицкая О.В.

Проведя анализ формирования прибыли от продаж, стоит отметить, что ИП не участвует в первоначальном процессе ценообразования, планы продаж поступают от производителя с рассчитанной ценой.

Далее проанализируем формирование прибыли до уплаты налогов и обязательных платежей. Результаты анализа формирования прибыли до налогообложения представлены в таблице 6.

Таблица 6

Формирование прибыли от дополнительной деятельности

ИП Кривицкая О.В.

|

Показатели |

2016 год |

2017 год |

2018 год |

Абсолютное отклонение (в тыс. руб.) |

Темп роста, (в %) |

||

|

2017 / 2016 |

2018 / 2017 |

2017 / 2016 |

2018 / 2017 |

||||

|

Прибыль от продаж, тыс. руб. |

784,7 |

2005,4 |

2508 |

1220,7 |

502,6 |

255,6 |

125,1 |

|

Ежегодные проценты по кредиту, тыс. руб. |

30,4 |

76,1 |

40,4 |

45,7 |

-35,7 |

250,3 |

53 |

|

Прочие доходы, всего, тыс. руб. в том числе: |

987 |

852 |

907 |

-135 |

55 |

86,3 |

106,5 |

|

Аренда, тыс. руб. |

300 |

300 |

359 |

- |

59 |

- |

119,7 |

|

Продажная стоимость основных средств, тыс. руб. |

123,4 |

268 |

334 |

144,6 |

66 |

217,2 |

124,6 |

|

Излишки товаров, тыс. руб. |

76,5 |

34,2 |

32,5 |

-42,3 |

-1,7 |

44,7 |

95 |

|

Возмещение ущерба, тыс. руб. |

325,8 |

127 |

- |

-198,8 |

- |

38,9 |

- |

|

Пользование заемными средствами, тыс.руб. |

161,3 |

122,8 |

181,5 |

-38,5 |

58,7 |

76,1 |

147,8 |

|

Прочие расходы, всего, тыс. руб. в том числе: |

299,8 |

320 |

209 |

20,2 |

-111 |

106,7 |

65,3 |

|

Спонсорская помощь, тыс. руб. |

50 |

80 |

80 |

30 |

- |

160 |

- |

|

Госпошлина, тыс. руб. |

35 |

38 |

23 |

3 |

-15 |

108,6 |

60,5 |

|

Командировочные расходы, тыс. руб. |

133 |

112,1 |

93,5 |

-20,9 |

-18,6 |

84,3 |

83,4 |

|

Порча товара, тыс. руб. |

12,3 |

34,2 |

12,5 |

21,9 |

-21,7 |

278 |

36,5 |

|

Стоимость страховки, тыс. руб. |

69,5 |

55,7 |

- |

-13,8 |

- |

80 |

- |

|

Прибыль до уплаты налогов, тыс. руб. |

1441,5 |

2461,3 |

3165,6 |

1019,8 |

704,3 |

171 |

128,6 |

По результатам, полученным в таблице 6 можно сделать следующие выводы. Величина прочих доходов полученных ИП Кривицкая О.В. на конец анализируемого периода увеличивается – 6 %, а величина расходов наоборот уменьшилась на 34,7 %.

В итоге за счет положительной разницы между непрямыми доходами и расходами, у ИП Кривицкая О.В. сформировалась прибыль до уплаты налогов, и ее величина на конец 2018 года увеличилась на 26,6 % по сравнению с 2017 годом. Наглядно формирование прибыли до уплаты налогов ИП Кривицкая О.В. представлено на рисунке 3.

Рис. 3 - Динамика показателей формирования прибыли до налогообложения ИП Кривицкая О.В.

Судя по рисунку 3 можно отметить, что прочие доходы покрывают за анализируемый период прочие расходы предприятия и расходы, связанные с уплатой начисленных процентов по кредитным и заемным средствам. В итоге превышения доходов над расходами формируется прибыль от дополнительной деятельности. Следовательно, совершенствовать процесс формирование прибыли необходимо за счет факторов внутренней и внешней среды.

2.3 Анализ распределения прибыли ИП Кривицкая О.В.

После того как сформированы основные показатели прибыли выводится конечный результат и далее средства прибыли распределяются по различным направлениям в зависимости от потребностей хозяйствующего субъекта.

В ходе исследования распределения прибыли у ИП Кривицкая О.В., необходимо учитывать тот факт, что индивидуальный предприниматель это физическое лицо, которое является собственником всей деятельности и в том числе и прибыли и имеет право распоряжаться ею по своему усмотрению.

Наглядно распределение прибыли ИП Кривицкая О.В. представлено на рисунке 4.

Прибыль от продажи товаров

Оплата процентов по кредитам и займам (АО ТЭМБР БАНК»)

Прибыль до налогообложения

Оплата налогов: единый налог при УСН, налог на имущество физ.лиц., транспортный налог,

обязательные платежи по требованиям СанПИНа.

Оплата обязательных платежей по СанПин (салон и школа Wella Master)

Чистая прибыль

Нераспределенная:

прибыль, оставшаяся в распоряжении собственника

Потребление

Прочие цели ИП:

на расширение торговой деятельности

Рис. 4 – Распределение прибыли от торговой деятельности

ИП Кривицкая О.В.

Но несмотря на это распределение прибыли у ИП Кривицкая О.В. осуществляется в порядке, установленном законодательством. Во-первых, прибыль сформированная до уплаты налогов направляется ИП Кривицкая О.В. на уплату налоговых обязательств, а так же на оплату обязательных платежей с учетом изменившихся санитарных требований и правил в отношении салонов красоты. Оставшаяся после оплаты всех обязательных и предусмотренных законом платежей прибыль представляет собой чистую прибыль или ее еще называют нераспределенной прибылью оставшейся в распоряжении субъекта. Что касается распределения чистой прибыли, то ИП Кривицкая О.В. распределяет частично прибыль на развитие деятельности, в частности ремонт помещения салона и школы «Wella Master». То есть другими словами это потребляемая прибыль. Остальная часть чистой прибыли распределяется собственником по своему усмотрению.

Необходимо учесть, что распределение прибыли у ИП Кривицкая О.В. зависит от конкурентной среды, в которой функционирует субъект хозяйствования в тот или иной период. Именно конкурентная среда определяет потребности предпринимателя в расширении деятельности за счет собственного источника финансирования деятельности – прибыли.

Далее проведем анализ данных распределения конечных результативных показателей сформированных от торговой деятельности ИП Кривицкая О.В., которые сводятся в итоговый результат чистую прибыль, подлежащую дальнейшему распределению.

Результаты анализа представлены в таблице 7.

Таблица 7

Распределения прибыли от торговой деятельности ИП Кривицкая О.В.

|

Показатели |

2016 год |

2017 год |

2018 год |

Абсолютное отклонение (в тыс. руб.) |

Темп роста, (в %) |

||

|

2017 / 2016 |

2018 / 2017 |

2017 / 2016 |

2018 / 2017 |

||||

|

Прибыль от продаж, тыс. руб. |

784,7 |

2005,4 |

2508 |

1220,7 |

502,6 |

255,6 |

125,1 |

|

Прибыль до уплаты налогов, тыс. руб. |

1441,5 |

2461,3 |

3165,6 |

1019,8 |

704,3 |

171 |

128,6 |

|

Налоги и обязательные платежи, тыс. руб. |

156 |

202 |

234 |

46 |

32 |

129,4 |

115,8 |

|

Чистая прибыль всего, тыс. руб., в том числе |

1285,5 |

2259,3 |

2931,3 |

973,8 |

672 |

176 |

129 |

Результаты расчетов распределения прибыли, представленные в таблице 7 показывают, что прибыль, сформированная до уплаты налогов, уплачиваемых ИП Кривицкая О.В. на конец анализируемого периода, увеличилась на 28,3 %, что в стоимостном выражении составило 704,3 тыс. рублей. Кроме этого по данным таблицы 7 можно отметить, что рост сформированной прибыли до уплаты налогов повлиял на увеличение объемов чистой прибыли, подлежащей к распределению ИП Кривицкая.

По результатам расчетов, можно отметить, что наибольшую долю в структуре выручки от реализации ИП Кривицкая О.В. занимает прибыль до налогообложения, а наименьшую долю занимает прибыль от прочей деятельности.

2.4 Анализ показателей рентабельности ИП Кривицкая О.В.

Проведя анализ распределения финансовых результатов, стоит отметить, что абсолютная величина прибыли недостаточно характеризует экономическую эффективность работы хозяйствующего субъекта, так как не обладает свойством сравнимости.

Результативность и экономическая целесообразность функционирования хозяйствующего субъекта измеряется абсолютными и относительными показателями. Поэтому в анализе используют коэффициенты рентабельности, рассчитываемые как отношение полученного дохода (прибыли) к средней величине использованных ресурсов. Результаты оценки показателей рентабельности представлены в таблице 8.

Таблица 8

Динамика показателей рентабельности торговой деятельности ИП Кривицкая О.В.

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонения (+,-) |

|

|

2017 / 2016 |

2018 / 2017 |

||||

|

Рентабельность продаж, % |

2,7 |

7,2 |

6,5 |

4,5 |

-0,7 |

|

Рентабельность затрат, % |

2,7 |

7,8 |

6,9 |

5,1 |

-0,9 |

|

Общая рентабельность, % |

4,9 |

8,9 |

8,2 |

4 |

-0,7 |

|

Чистая рентабельность, % |

4,4 |

8,1 |

7,6 |

3,7 |

-0,5 |

По данным таблицы 8 можно сделать следующие выводы о том, что все показатели рентабельности снижаются за анализируемый период, но значение коэффициентов остается положительным, что в свою очередь говорит об эффективности формирования и распределении прибыли и об эффективном регулировании соотношения доходов и расходов.

Общая динамика рентабельности показывает, что деятельность ИП эффективна. Наглядно изменение показателей рентабельности можно рассмотреть на рисунке 5.

Рис. 5 – Динамика показателей рентабельности ИП Кривицкая О.В.

за период 2016 - 2018 гг.

Подводя итог анализа показателей рентабельности можно отметить, что все показатели на конец анализируемого периода снижаются, что свидетельствует о том, что ИП Кривицкая О.В. недостаточными темпами наращивает прибыль для покрытия осуществляемых затрат.

Таким образом, подводя итог второй главы, судя по результатам анализа прибыли и рентабельности торговая деятельность у ИП Кривицкая О.В. не является достаточно эффективной, так как объем чистой прибыли оставшейся в распоряжении предпринимателя достаточно низкий, что в свою очередь сказывается на снижении эффективности торговой деятельности в целом.

3 Разработка мероприятий по совершенствованию прибыли и рентабельности ИП Кривицкая О.В.

3.1 Разработка мероприятий по внесению изменений в формирование прибыли и рентабельности ИП Кривицкая О.В.

Первое направление по совершенствованию формирования прибыли – дополнительное оказание услуг в форме организованной выставки, позволит ИП Кривицкая О.В. повысить уровень товарооборота через постоянных клиентов и через розничную сеть за счет привлечения новых клиентов.

Выставку целесообразно будет провести 1 и 2 августа 2019 года. Рынок профессиональных средств для волос как часть бьюти-индустрии зависит от модных трендов и подвержен фактору сезонности. В августе появятся тренды на предстоящую осень 2019 года и зиму 2020 года.

Следовательно, в рамках данного публичного мероприятия у ИП Кривицкая будет возможность ознакомить потенциальных клиентов не только с уже растиражированными позициями парикмахерских товаров, но и проинформировать и презентовать новинки. Помимо этого в рамках ярмарки ИП Кривицкая О.В. сможет провести мастер – классы в рамках, которых организовать конкурсы для новой потенциальной аудитории, предложив им реальное участие в процессе использования продукции Wella, Estel и Londa.

В качестве моделей предлагам привлечь обычного потребителя салонных и парикмахерских услуг через социальные сети в Insagram и VK - В контакте. Это в свою очередь позволит привлечь внимание розничной аудитории и позволит раскрыть товарный ассортимент и перечень акций, на предлагаемую им продукцию.

При проведении выставки у ИП Кривицкая О.В. появится возможность охватить широкую аудиторию и распространить буклеты и брошюры, тем самым подняв уровень информативности о своей деятельности на рынке профессиональных средств для волос города Благовещенска и Амурской области.

Так же при проведении выставки, необходимо будет провести анкетирование среди постоянных покупателей и потенциальных на выявление основных потребностей и предпочтений аудитории и их мнения о продукции Wella и Estel.

Выставка будет проходить в два этапа - первый день красители второй день удодовые средства и профессиональное оборудование.

Исходя из количества обслуживаемых клиентов и объемов продаж через розничную сеть магазинов, мы спрогнозируем уровень роста продаж:

- время проведения выставки – с 01.08.2019 по 02.08.2019 года;

- место проведения выставки ОКЦ – вместимость 250 человек;

- уровень ожидаемого роста продаж составит 25 %.

Для организации данного мероприятия будет привлечено производственно рекламная компания «Квадрат» расположенная в городе Благовещенске по адресу улица Октябрьская 120, с которой ИП Кривицкая О.В. уже сотрудничал. В организационные услуги ООО ПРК «Квадрат» включаются:

- оборудование зала;

- установка автономных моек и зеркал;

- печать брошюр;

- печать визиток и плакатов;

- подготовка места для проведения кофе-брейка.

План проведения выставки с основными организационными аспектами, который будет направлен в салоны красоты, студии и рознично-оптовые точки представлены в таблице 9.

Таблица 9

План проведения выставочного мероприятия ИП Кривицкая О.В.

Содержание

|

Название |

|

|

1 |

2 |

|

Вид мероприятия |

Выставочное мероприятие профессиональных средств и технологий по уходу за волосами, используемые как в салонном, так и в домашнем уходе |

|

Цели выставки |

- привлечение внимания к продукции брендов Wella, Estel и Londa. – как к лидерам продаж так и к новинкам - 25 %; - привлечение внимание средств массовой информации – Журнал «Дорогое удовольствие» интернет-контентов Амуринфо, новости Благовещенска, телеканал ТНТ Благовещенск; - привлечение новых клиентов и партнеров. |

|

Продолжение таблицы 9 |

|

|

1 |

2 |

|

Задачи выставки |

- увеличить объем продаж на 25%; - повысить уровень узнаваемости ИП Кривицкая О.В.; - обеспечить установление контакта с розничной целевой аудиторией и рост клиентской базы розничной сети. |

|

Характеристика аудитории |

- технологи, парикмахеры, стилисты, блогеры, руководители салонов красоты; - различные покупатели из числа населения города и области (клиенты салонов и студий) |

|

Оформление и техническое сопровождение |

- оформление в корпоративном стиле брендов Wella, Estel и Londa, подготовка стоек с брошюрами; - брендирование стендов; - брендирование сувенирной продукции; - подготовка брошюр и визиток; - подготовка презентации о продукции; - подготовка мест для проведения демонстрации красителей и уходовых средств (установка автономных моек, зеркал); - организация фото- и видеосъемки; - подготовка сладкого стола для кофе-брейка |

|

Плановый объем бюджета по смете представленной рекламно-производственной компании «Квадрат» - 250 тыс. руб. (стоимость аренды зала, стоимость печатной продукции, стоимость рекламной компании, стоимость организации выставки) |

|

Судя по данным таблицы 9, общая сумма расходов составит по плану с учетом всех организационных моментов 250 тыс. руб. Исходя из того, что планируемый рост выручки составляет 25 %, то за день выставки это составит по 12,5 % при наполняемости зала на 85 %. На основе данных таблицы 9 оценим дополнительные доходы, планируемые получить от проведения выставки. Все расчеты для наглядности сведем в таблицу 10.

Таблица 10

Бюджет доходов и расходов на проведение выставки профессиональных средств для волос ИП Кривицкая О.В.

|

Показатели |

Сумма, тыс. руб. |

|

1 |

2 |

|

Плановые доходы |

1 день : 38727 тыс. руб. х 12,5 % = 4840,8 тыс. руб. |

|

2 день : 38727 тыс. руб. х 12,5 % = 4840,8 тыс. руб. |

|

|

Всего за два дня выставки : 9681,8 |

|

|

Плановые расходы |

1 день: 150 тыс. руб. |

|

2 день: 100 тыс. руб. |

|

|

Всего за два дня выставки: 250 тыс. руб. |

|

|

Прибыль |

9681,8 тыс. руб. – 250 тыс. руб. = 9431,8 тыс. руб. |

По данным таблицы 10 видно, что плановая сумма годового дохода от проведения выставки с учетом разовых расходов составит 9431,8 тыс. рублей. Но в данном случае нужно учесть, что основной целью данного мероприятия было сформировать доход для дальнейшего развития.

Следовательно, в данное мероприятие был заложен рост продаж на 25 % в год. То есть другими словами выручка от продаж по итогам планового периода должна увеличиться следующим образом: 38727 тыс. руб. + 9431,8 тыс. руб. (25 %) тыс. руб. = 48158,8 тыс. руб.

Тем самым мы расширим рынок сбыта и увеличим не только оптовый, но и розничный товарооборот.

3.2 Экономическое обоснование мероприятий

Далее в целях совершенствования формирования прибыли ИП Кривицкая О.В. необходимо заключить договор на обслуживание с сервисным центром «Олакс», расположенного по адресу город Благовещенск улица Ленина 27, исходя из того, что это многопрофильный центр, который сотрудничает с большим количеством компаний по поставке запасных частей к различному виду специализированного оборудования для салонов и парикмахерских. Отметим, что на сегодняшний момент все оборудование реализуется покупателем с гарантией, но гарантийное обслуживание осуществляет сами поставщики, которые находятся в Москве и Санкт-Петербурге. Это является основным фактором, снижающим потребительский спрос на данную позицию товаров, и формирует угрозу снижения дохода и интереса в целом к ИП Кривицкая О.В.

Поэтому данное направление является очень эффективным в формировании финансовых результатов от реализации профессиональных средств для волос. С учетом того что сервисный центр получит стабильную группу потребителей, которую обеспечит ИП Кривицкая О.В. процент от оплаты услуг будет составлять 35 % от каждого клиента. По организации сервисного обслуживания, учитывая количество проданного салонного оборудования за четвертый квартал 2018 года, спрогнозируем количество клиентов – оно составит 334 человека.

Средняя стоимость ремонта варьируется от 1550 рублей, следовательно, общий доход от данного количества ИП Кривицкая О.В. сможет получить в следующем размере:

334 чел. х 1550 х 35 % = 181 195 рублей – за 1 квартал;

181 195 рублей х 3 квартала = 543 585 рублей. – за год.

Таким образом, общая сумма дохода полученного от совершенствования формирования прибыли составит: 9431,8 + 543,6 = 9975,4 тыс. руб.

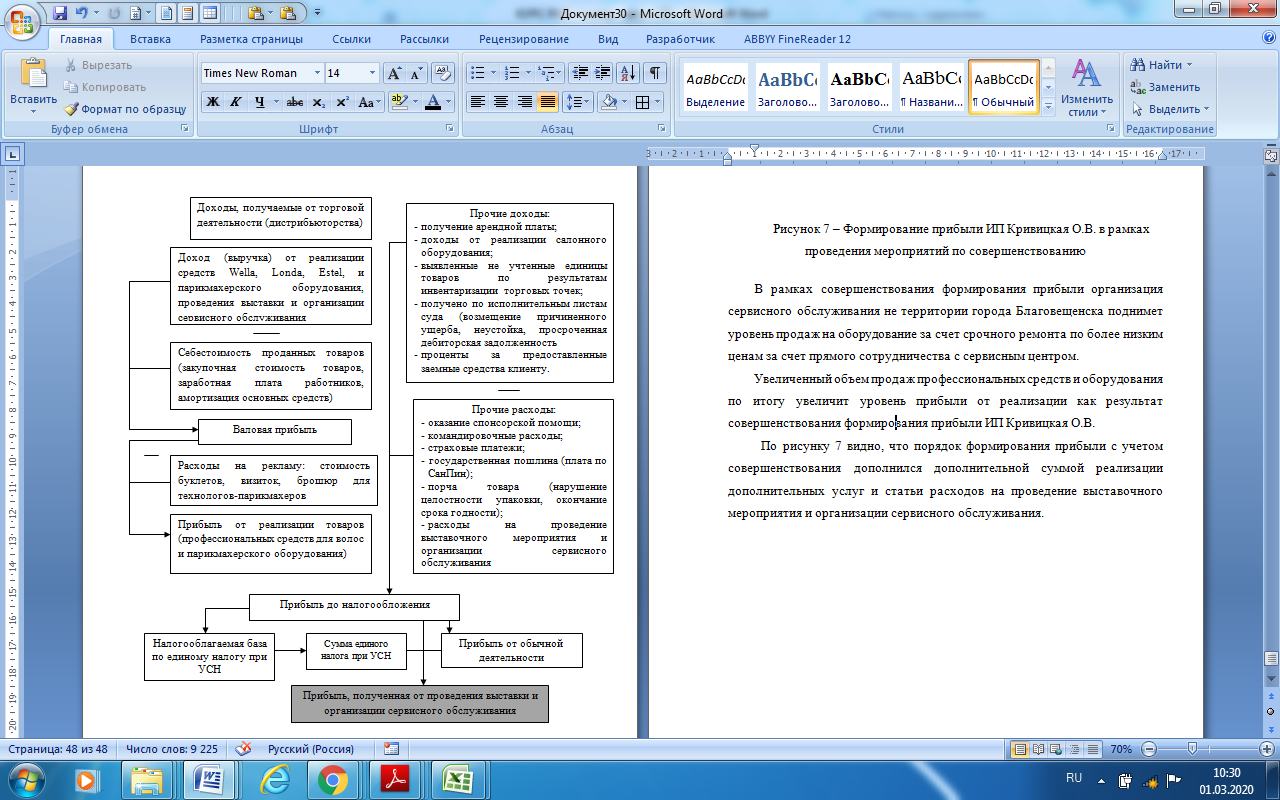

На рисунке 6 рассмотрим алгоритм формирование прибыли ИП Кривицкая О.В. после проведения мероприятий.

Рис. 6 – Формирование прибыли ИП Кривицкая О.В. в рамках проведения мероприятий по совершенствованию

В рамках совершенствования формирования прибыли организация сервисного обслуживания не территории города Благовещенска поднимет уровень продаж на оборудование за счет срочного ремонта по более низким ценам за счет прямого сотрудничества с сервисным центром.

Увеличенный объем продаж профессиональных средств и оборудования по итогу увеличит уровень прибыли от реализации как результат совершенствования формирования прибыли ИП Кривицкая О.В.

По рисунку 7 видно, что порядок формирования прибыли с учетом совершенствования дополнился дополнительной суммой реализации дополнительных услуг и статьи расходов на проведение выставочного мероприятия и организации сервисного обслуживания.

Далее рассчитаем экономическую эффективность мероприятий в таблице 11.

Таблица 11

Расчет экономической эффективности совершенствования формирования и распределения прибыли ИП Кривицкая О.В.

|

Показатели |

До внедрения |

После внедрения |

Отклонение |

|

Выручка от реализации товаров, тыс. руб. |

38727 |

46733,3 |

790,5 |

|

Себестоимость, тыс. руб. |

36171 |

36171 |

380 |

|

Валовая прибыль, тыс. руб. |

2556 |

10562,3 |

8006,3 |

|

Расходы на рекламу (включая совокупные затраты), тыс. руб. |

48 |

298 |

+250 |

|

Прибыль от продаж, тыс. руб. |

2508 |

10264,3 |

7756,3 |

|

Рентабельность продаж, % |

6,5 |

22 |

15,5 |

В итоге прибыль от продаж, как основной индикатор эффективности составит 10264,3 тыс. руб., что на 7756,3 тыс. руб. больше по сравнению с фактической величиной, полученной по результатам 2018 года.

Рост рентабельности свидетельствует о том, что предложенные мероприятия являются эффективными и экономически целесообразными для ИП Кривицкая О.В.

Мероприятия по совершенствованию формирования, распределения прибыли и увеличения уровня рентабельности показали, что используя предложенные направления в дальнейшем, не смотря на то, что ИП Кривицкая О.В. является дистрибьютором и в отношении прибыли планирование не осуществляет, в дальнейшем сможет регулировать этот процесс, используя достаточно простые, но эффективные инструменты управления финансовыми ресурсами.

Таким образом подводя итог третьей главы, совершенствование формирования, распределения прибыли повышения уровня рентабельности позволит индивидуальному предпринимателю принимать целесообразные обоснованные управленческие решения, направленные на максимизацию прибыли.

ЗАКЛЮЧЕНИЕ

По данным проведенного в работе исследования можно отметить следующие выводы.

В первой главе работы были исследованы теоретические аспекты формирования, распределения прибыли и порядка расчета рентабельности. При этом было отмечено, что порядок формирования зависит от направлений деятельности организации, а порядок распределения прибыли в большей степени установлен законодательно.

Во второй главе курсовой работы был проведен анализ формирования и распределения прибыли и рассчитаны показатели рентабельности в рамках осуществления деятельности ИП Кривицкая О.В.

В ходе проведенного исследования организационно-экономической характеристики деятельности ИП Кривицкая О.В. занимается дистрибьюцией и продажей профессиональной косметики для волос в розницу и опт для различных категорий потребителей на территории Амурской области. Основное направление деятельности ИП Кривицкая О.В. это оптовая и розничная торговля профессиональных средств по уходу за волосами. Мастера и профессионалы, которые начинают работу на продукции компании, проходят систему обучения от ведущих технологов Wella, Estel и Londa. Широкая дистрибьюторская сеть позволяет пройти обучение у одного из представителей.

Самыми крупными оптовыми покупателями являются в частности в городе Благовещенске Акварель, Студия красоты Елены Колосовой, студия красоты Lili, Барбер - студия Royal, салон красоты Муза, салон красоты Татьяна, салон красоты Callista, салон красоты Красивые люди, салон красоты Тет – а – Тет, студия – парикмахерская New look, салон красоты Molinary и студия красоты Фен и пилки. Помимо вышеуказанных постоянных покупателей оптовые партии товара отправляются в город Белогорск, город Свободный и город Тынду, где также с салонами красоты и парикмахерскими студиями заключены договоры на долгосрочное обслуживание.

Проведенный анализ прибыли показал, что темп роста выручки не опережает рост себестоимости, что поэтапно сказывается на формировании налогооблагаемой прибыли и распределении чистой прибыли. В ходе анализа прибыли был проведен анализ показателей рентабельности, который показал, что эффективность деятельности снижается на конец анализируемого периода.

В третьей главе курсовой работы были разработаны мероприятия по совершенствованию прибыли и рентабельности торговой организации.

По итогам третьей главы было проведено экономическое обоснование и рассчитана экономическая эффективность предложенных мероприятий. В результате было выявлено, что разработанный комплекс мероприятий позволит ИП Кривицкая О.В. увеличить объем выручки и в последствие прибыль от основной деятельности. Эффективность предложенного проекта подтверждается ростом уровня рентабельности по сравнению с ее фактическим значением, полученным по итогам 2018 года.

Таким образом, совершенствование прибыли и рентабельности позволит индивидуальному предпринимателю принимать целесообразные обоснованные управленческие решения, направленные на максимизацию прибыли от торговой деятельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.12.2018) [Электронный ресурс]. – Режим доступа: компьютерная сеть пользователя – ГАРАНТ-аэро.

2. Положение по бухгалтерскому учету 9/99 «Доходы организации», утвержденное приказом Минфина России от 06.05.1999 № 32н. (с последующими изм. и доп.) [Электронный ресурс]. – URL: компьютерная сеть пользователя – ГАРАНТ-аэро.

3. Положение по бухгалтерскому учету 10/99 «Расходы организации», утвержденное приказом Минфина России от 06.05.1999 № 33н. (с последующими изм. и доп.) [Электронный ресурс]. – URL: компьютерная сеть пользователя – ГАРАНТ-аэро.

4. Авдеев, В.В. Отчет о финансовых результатах / В.А. Авдеев // Все для бухгалтера. - 2018. - №1. - С. 11 - 18.

5. Акмаева, Р. И. Экономика организаций (предприятий) / Р.И. Акмаева, Н.Ш. Епифанова. - М.: Феникс, 2018. - 496 c.

6. Альбеков, А.У. Экономика коммерческого предприятия / А.У.Альбеков, С.А.Согомонян. – Ростов - на-Дону.: Феникс, 2017. – 448 с.

7. Баканов, И.Т. учебник: Финансовый анализ и планирование хозяйствующего субъекта / И.Т. Баканов. М.: Финансы и статистика», 2-е издание, 2017. – 567 с.

8. Бланк, И.А. Основы финансового менеджмента. В 2– х т. Основы финансового менеджмента / И.А. Бланк. - М.: Омега - Л, Эльга, 2016. - 1330 c.

9. Бланк, И.А. Управление прибылью. 2-е изд., расш. и доп. Киев: Ника-Центр: Эльга, 2017. - 752 с.

10. Гайсарова, Г.Р. Концептуальные основы определения прибыли /Г.Р. Гайсаров // Торговое дело: Научный журнал. - 2019. - № 1. С. 56 – 61.

11. Донцова, Л.В. Анализ бухгалтерской отчетности /Л.В. Донцова, Н.А. Никифорова. – М.: ДИС, 2019. – 458 с.

12. Ефимова, О.В. Финансовый анализ /О.В. Ефимов. - 4-е издание, перераб. и допол. – М.: Изд. «Бухгалтерский учет», 2017. – 528 с.

13. Жиделева, В.В. Экономика предприятия. 2-e изд., перераб. и доп. Жиделева В.В., Каптейн Ю.Н. / В.В. Жиделева, Ю.Н. Каптейн. - Москва: Огни, 2017. - 401 c.

14. Захарова, О.А. Теоретико-методические подходы к определению экономической сущности понятия «прибыли» /О.А. Захарова // Системное управление: Научное издание. - 2018. - № 2. С. 67 – 69.

15. Карпова, Н.В. Формирование финансовых результатов финансово-хозяйственной деятельности организаций торговли /Н.В. Карпов // Все для бухгалтера. – 2018. - №2. С. 53 – 55.

16. Караева, Ф.Е. Максимизация прибыли как один из факторов конкурентной борьбы хозяйственного субъекта /Ф.Е. Караева // Экономический анализ: теория и практика. - 2018. - № 22. С. 48 – 53.

17. Климова, Н.В. Бухгалтерский, финансовый и управленческий учет в анализе формирования и использования экономической прибыли/ Н.В. Климова // Экономический анализ: теория и практика. - 2017. - № 1. С. 2-8.

18. Ковалев, В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия /В.В. Ковалкв, О.Н. Волкова. – М.: Проспект, 2016. – 379 с.

19. Ковалев, В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности /В.В. Ковалев. - М: «Финансы и статистика», 2018. - 512 с.

20. Кравченко, Л.И. Анализ хозяйственной деятельности в торговле /Л.И. Кравченко. - Мн.: Новое знание, 2018. – 411 c.

21. Леонтьев, В.Е. Финансовые ресурсы организаций (предприятий): учебное пособие /В.Е.Леонтьев. – СПб.: СПбГУЭФ, 2016. - 129 с.

22. Липчиу, Н.В. Проблемы формирования конечных финансовых результатов деятельности организации /Н.В. Липчиу // Экономический анализ: теория и практика. – 2019. - № 7. С. 13 – 16.

23. Либерман, К.В. Принципы и модели учета основных процессов деятельности фирмы. Модель учета процесса формирования и использования доходов и расходов организации /К.В. Либерман // Российский бухгалтер. – 2019. - № 1. С. 44 – 46.

24. Любушин, Н. П. Экономика организации. Учебник / Н.П. Любушин, Н.Э. Бабичева. - М.: КноРус, 2016. - 79 c.

25. Нечитайло, А. И. Экономика предприятий (организаций). Учебник / А.И. Нечитайло, А.Е. Карлик. - М.: Проспект, 2016. - 73 c.

26. Никольская, З.В. Прибыль и рентабельность предприятий – залог успеха их деятельности /З.В.Никольская, // «Российская газета». – 2017. – вып.5. С. 63-69.

27. Покропивнов, С.Ф. Экономика предприятия /С.Ф. Покроппивнов.– Киев: КНЕУ, 2019. – 608 с.

Приложение 1

Рис. – План продаж ИП Кривицкая О.В.

- Классификация правовых норм (Понятие форм правореализации)

- Ценовые войны в теории и на практике (Проблемы и методы борьбы с ценовыми войнами)

- Принципы построения налоговых систем развитых стран (Налоговая система США )

- Управление финансами и пути его совершенствования в РФ (Субъекты управления)

- Цель и задачи налогового учета (Специфические расходы банка, учитываемые при налогообложении прибыли)

- Человеческий фактор в управлении организацией (Анализ управления персоналом)