ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОЙ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ООО «ПУШКИНСКИЙ ЗАВОД »

Содержание:

Введение

В современных условиях перехода к рыночным отношениям в нашей стране в деятельности предприятия финансовые результаты стали занимать одно из ведущих направлений как в области учета, так и при анализе и аудите деятельности предприятия.

Финансовый результат деятельности предприятия служит своего рода показателем значимости данного предприятия. Любое предприятие заинтересовано в получении прибыли от своей деятельности, поскольку благодаря величине этого показателя предприятие способно расширять свою мощность, материально заинтересовать персонал, работающий на данном предприятии, выплачивать дивиденды акционерам и т.д.

Актуальность выбранной темы заключается в том, что в рыночной экономике одной из главных целей деятельности каждого предприятия является получение прибыли.

Целью данной работы является раскрытие основных финансово-экономических показателей деятельности предприятия, а именно прибыли и рентабельности, их видов, приведение формул расчетов прибыли и рентабельности, путей повышения прибыли, описание процесса формирования прибыли и ее распределение предприятием.

Объектом исследования является открытое акционерное общество «Пушкинский завод». Основным видом деятельности предприятия является производство и продажа тары из полиэтилена.

Предметом исследования являются финансовые результаты предприятия ОАО «Пушкинский завод».

1. Финансово-экономические показатели деятельности предприятия

1.1 Прибыль как основной показатель финансовой деятельности предприятия

Конечным результатом деятельности коммерческой организации является прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель прибыли можно рассчитать по формуле 1.

П = Д – И , (1)

где: П – прибыль;

Д – доходы;

И - издержки производства.

Прибыль как важнейшая категория рыночных отношений выполняет следующие функции:

1) как показатель, характеризующий финансовые результаты хозяйственной деятельности. Значение прибыли состоит в том, что она отражает конечный финансовый результат деятельности предприятия за определенный период;

2) стимулирующую функцию, проявляющуюся в процессе ее распределения и использования. Содержание этой функции состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия;

3) как основной источник формирования доходной части бюджетов разных уровней. Налог на прибыль является важнейшим источником пополнения средств бюджета.

Основными показателями прибыли являются:

· общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток);

· валовая прибыль;

· прибыль (убыток) от реализации продукции (работ, услуг);

· прибыль от финансовой деятельности;

· прибыль (убыток) от прочих внереализационных операций;

· налогооблагаемая прибыль;

· чистая прибыль.

На каждом предприятие формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия.

Для целей налогообложения рассчитывается специальный показатель – валовая прибыль, а на ее основе – прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

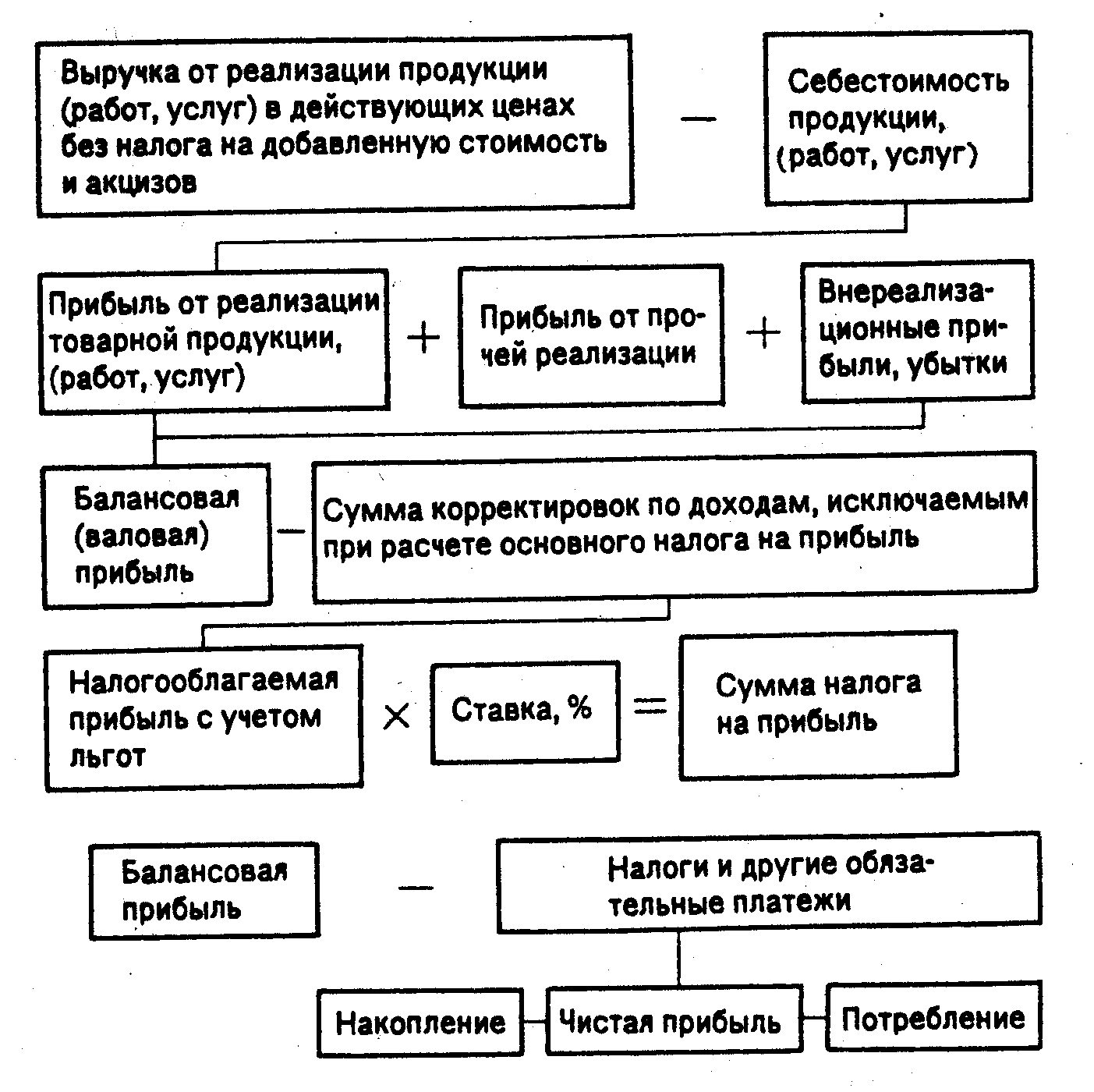

Формирование прибыли выглядит таким образом ( рис.1).

1.2 Рентабельность как показатель экономической эффективности деятельности предприятия

Для оценки эффективности работы промышленного предприятия недостаточно использовать только показатель прибыли. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т. е. сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Рентабельность — доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной деятельности.

Показатели прибыли характеризуют абсолютный финансовый эффект хозяйственной деятельности предприятия. А рентабельность или прибыльность определяет относительный размер прибыли, используемый для объективной оценки конечных результатов деятельности предприятия.

Повышению рентабельности предприятия способствует увеличение прибыли на основе роста производства и реализации продукции, снижения ее себестоимости, лучшего использования машин и оборудования, экономного расходования сырья и материалов, предупреждения неоправданных расходов, сокращения потерь и простоев, повышения производительности труда.

В мировой практике в условиях рыночной экономики показателем, близким по содержанию к рентабельности предприятия является норма прибыли — отношение полученной прибыли ко всему авансированному капиталу.

Различают следующие виды рентабельности:

1) общая рентабельность рассчитывается по формуле 2:

Пб

R = , (2)

Ф

где: R – общая рентабельность

Пб – балансовая прибыль (убыток);

Ф – среднегодовая стоимость основных производственных средств,

нематериальных активов и материальных оборотных средств.

Показатель рентабельности предприятия характеризует размер прибыли на один рубль стоимости производственных фондов (основных и оборотных средств).

Уровень рентабельности предприятия является обобщающим показателем, так как он характеризует эффективность всей деятельности предприятия, включая виды деятельности, непосредственно не связанные с производством продукции (работ, услуг). Например, доходы от сдачи имущества в аренду, доходы, выплаченные по акциям, облигациям и другим ценным бумагам.

Если исчисленное значение R больше единицы, предприятие считается рентабельным, если меньше — убыточным, если равно единице — безубыточным.

2) рентабельность реализованной продукции детализирует общий показатель рентабельности и рассчитывается по формуле 3:

Пр

R = , (3)

Z

где: R – рентабельность реализованной продукции;

Пр – прибыль от реализации продукции (работ, услуг);

Z – затраты на производство продукции (полная ее себестоимость).

3) рентабельность активов. Этот коэффициент показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы, и рассчитывается по формуле 4:

Рентабельность чистая прибыль (ф. №2)

активов = • 100 (4)

(имущества) средняя стоимость активов

(расчет по данным баланса)

Причинами ухудшения рентабельности активов могут быть как снижение рентабельности продаж, так и замедление их оборачиваемости.

Если на ухудшение показателя в большей степени влияет падение объема продаж, необходимо сосредоточить свои усилия на маркетинге, ассортиментной политике и системе ценообразования.

Ускорение оборачиваемости можно добиться путем уменьшения оборотных средств, либо постоянных активов. Для этого нужно рассмотреть возможность:

- продажи или списания неиспользуемого или неэффективно используемого оборудования, уменьшения непроизводственных активов;

- снижения запасов сырья и материалов, незавершенного производства, готовой продукции;

- уменьшения дебиторской задолженности.

Рентабельность активов может быть интерпретирована как доход, который генерируется собственным и заемным капиталом, т.е. средствами, инвестированными в бизнес. Для проведения подобного анализа удобно представлять баланс в несколько модифицированном виде. В левой части подобного баланса находятся «чистые активы», т.е. долгосрочные (внеоборотные) активы за вычетом амортизации и чистый оборотный капитал. Величина последнего определяется как разность между оборотными активами и текущими обязательствами за вычетом краткосрочных займов.

4) Рентабельность собственного капитала показывает эффективность использования средств, принадлежащих собственникам предприятия. Служит основным критерием при оценке уровня котировки акций на бирже и рассчитывается по формуле 5:

Рентабельность чистая прибыль (ф. №2)

собственного = • 100 (5)

капитала источники собственных средств

(итог раздела III пассива баланса)

5) Рентабельность продаж (оборота) показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции, рассчитывается по формуле 6:

Рентабельность прибыль от реализации

продаж = • 100 (6)

(оборота) объем продаж

На величину рентабельности продаж оказывают влияние различные факторы. Основными факторами ее снижения являются:

- рост затрат на производство и реализацию продукции;

- падение объемов реализации.

В первом случае тщательному анализу необходимо подвергнуть структуру затрат в себестоимости, чтобы выявить причину ее роста. В себестоимости продукции нужно выделить наиболее весомые и растущие статьи, после чего – проанализировать возможность и необходимость их сокращения без ущерба для производства. Общая последовательность управленческих решений может быть представлена в виде следующих шагов:

- выделить наиболее весомые статьи себестоимости и исследовать возможности их снижения;

- произвести разделение затрат на постоянные и переменные и рассчитать точку безубыточности;

- проанализировать прибыльность отдельных видов продукции на основе коэффициента маржинальной прибыли, изучить необходимость и возможность изменения номенклатуры выпускаемой продукции.

Во втором случае следует сосредоточить на маркетинговых факторах, а также качественных характеристиках продукции. В целом, показатель рентабельности продаж затрагивает практически все аспекты деятельности предприятия – производство, маркетинг и сбыт.

6) рентабельность инвестиций – способ оценки «мастерства» управления инвестициями, рассчитывается по формуле 7:

Рентабельность прибыль до налогообложения

инвестиций = • 100 (7)

Валюта краткосрочные

баланса - обязательства

2. Анализ финансово-хозяйственной деятельности предприятия ОАО «Пушкинский завод»

2.1 Краткая характеристика ОАО «Пушкинский завод»

Открытое акционерное общество «Пушкинский завод» является правопреемником государственного предприятия: Межотраслевое научно-производственное объединение (МНПО) «Вектор». В состав Межотраслевого научно-производственного объединения «Вектор» входили: Конструкторское бюро, Балашихинский опытный химический завод, Пушкинский опытный завод. Дата основания Пушкинского опытного завода - 1938 год. Пушкинский опытный завод осуществлял свою деятельность по следующим основным направлениям:

- проектирование и изготовление нестандартного оборудования;

- проектирование нового строительства и реконструкции предприятий.

В 2003 году ОАО «Пушкинский завод» вошел в состав торгово- промышленной ассоциации DELFIN GROUP.

В дальнейшем Пушкинский опытный завод был преобразован в ОАО «Пушкинский завод». Постановлением Главы Администрации Пушкинского района от 05.10.92 г. №1633 было зарегистрировано ОАО «Пушкинский завод».

В единый государственный реестр юридических лиц внесена запись о юридическом лице, зарегистрировано до 1 июля 2002 года – Открытое акционерное общество «Пушкинский завод» ( ОАО «Пушкинский завод»), за основным государственным регистрационным номером 1025004905782, дата внесения записи – «13» августа 2002 года. Наименование регистрирующего органа: Межрайонная инспекция №3 по Московской области.

ОАО «Пушкинский завод» является юридическим лицом и имеет самостоятельный баланс.

Юридический адрес Общества: 141201, Московская область, г. Пушкино, Ярославское шоссе, д.1а.

2.2 Анализ прибыли предприятия ОАО «Пушкинский завод»

Финансовые результаты деятельности ОАО «Пушкинский завод» характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса, большая роль в выявлении которых, отводится экономическому анализу.

Для проведения факторного анализа прибыли от реализации продукции требуется сформировать следующую информацию(табл.1).

Таблица 1

Исходная информация для факторного анализа прибыли от продаж

2014-2015гг.

|

Показатели |

Предыдущий год (базис) |

Отчетный год (плановый) |

|||

|

Выручка от продажи товаров, продукции, работ, услуг (без НДС и акцизов)(тыс. руб.) |

193092 |

NP 0 |

247349 |

NP1 |

|

|

Полная себестоимость проданных товаров, продукции, работ, услуг (тыс. руб.) |

187910 |

S0 |

246306 |

S1 |

|

|

Объем продаж (тыс. шт.) |

10050 |

q0 |

11100 |

q1 |

|

|

Цена изделия |

19,21 |

p0 |

22,28 |

p1 |

|

|

Прибыль, (тыс. руб.) |

5182 |

P0 |

1043 |

P1 |

|

|

Себестоимость 1 ед. изделия |

18,70 |

S0 / q0 |

22,19 |

S1 / q1 |

|

На динамику суммы прибыли от продаж могут оказать влияние изменение объема, структуры и полной себестоимости реализованной продукции, а также ее оптовых цен.

Расчеты проводятся в следующем порядке.

- Расчет общего изменения прибыли от реализации продукции:

P = P1 - P0,

где P1 – прибыль отчетного года (планового);

P0– прибыль предыдущего периода.

P = P1 - P0 = 1043 –5182= -4139 (тыс. руб.)

2. Расчет влияния на прибыль изменения отпускных цен на реализованную продукцию:

Р1 =NP 1 - NP 1,0 = p1q1 - p0q1,

где NP 1 – объем продаж в отчетном году в ценах отчетного года (планового):

p1– цена отчетного года;

q1 – объем продаж отчетного года;

NP 1,0- объем продаж в отчетном году в ценах базового года:

p0– цена базисного года;

q1 – объем продаж отчетного года.

Р1 =NP 1 - NP 1,0 = p1q1 - p0q1 = 22,28*11100000 –19,21*11100000 = 247308000 –213231000= 34077 (тыс. руб.)

3.Расчет влияния на прибыль изменений в объеме продукции (Р2) (собственно объема продукции в оценке по плановой (базовой) себестоимости):

P2 = Р0К1 - Р0 = Р0 (К1 - 1),

где Р0 - прибыль базисного года; К1 - коэффициент роста объема реализации продукции;

К1 = S1,0 / S0,

где S1,0 - фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода;

S0 - себестоимость базисного года (периода).

S1,0 = q1 * (S0 / q0)

S1,0 = q 1 * (S 0 / q 0) = 11100000 * 18,70= 207570000

К1 = S1,0 / S0 = 207570000 / 187910000 = 1,10

P2 = Р0 * К1 - Р0 = Р0 * (К1 - 1) = 5182000 * (1,10– 1) = 518200

4. Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции (Р3):

Р3 = Р0 * (К2 - К1),

где К2- коэффициент роста объема реализации в оценке по отпускным ценам;

К2 = NP 1,0 / NP 0,

где NP 1,0 - реализация в отчетном периоде по ценам базисного периода;

NP 0- реализация в базисном периоде.

К2 = NP 1,0 / NP 0 = 213231000 / 193092000 = 1,104

Р3 = Р0 * (К2 - К1) = 5182000 * (1,104– 1,10) = 20728

5. Расчет влияния на прибыль экономии от снижения по себестоимости продукции (Р4):

Р4 = S1,0 - S1,

где S1,0 - фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода; S1 - фактическая себестоимость реализованной продукции отчетного периода.

Р4 = S1,0 - S1 =207570000 –246306000= -38736000

6. Сложив величины изменения прибыли под влиянием каждого из факторов, получим суммарное выражение влияния всех факторов на прибыль от продаж:

Р = Р1 - Р0 = Р1 + Р2 + Р3 + Р4 ,

где Р - общее изменение прибыли.

Р = Р1 - Р0 = Р1 + Р2 + Р3 + Р4 = 34077000 + 518200 + 20728+ (-38736000)= -4120072

Данные о влиянии факторов на изменение прибыли от реализации товаров, продукции, работ, услуг в отчетном году по сравнению с предыдущим годом обобщены в таблице 2.

Таблица 2

Обобщение результатов факторного анализа прибыли

|

Факторы, вызывающие изменение прибыли в текущем периоде |

Сумма, руб. |

|

Изменение цен |

34077000 |

|

Объемом продаж |

518200 |

|

Изменение структуры продаж |

20728 |

|

Изменение себестоимости за счет цен на потребляемые товары |

-38736000 |

|

Итого |

-4120072 |

По итогам расчетов видно, что величина прибыли находится в прямой зависимости от изменения оптовых цен на товары, продукцию и тарифов на работы и услуги. В нашем примере в результате изменения цен и тарифов прибыль увеличилась на 34077 тыс. руб.

Влияние изменения объема реализации на сумму прибыли при оценке реализации продукции по полной себестоимости составил 518200руб.

В ОАО «Пушкинский завод» объем реализации по полной себестоимости отчетного года составил 246306 тыс. руб., а по полной себестоимости предыдущего года –207570 тыс. руб., следовательно, прибыль уменьшилась на 38736 тыс. руб.

2.3 Расчет показателей рентабельности ОАО «Пушкинский завод»

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации товаров на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции с помощью формулы:

Rоб = Прп / В х 100%,

где Прп - сумма прибыли от реализации;

В - сумма полученной выручки.

Рентабельность затрат (окупаемость издержек) Rз исчисляется путем отношения прибыли от реализации (Прп) к сумме затрат по реализованной продукции (товарам) (З) и рассчитывается как:

Rз = Прп / З х 100%,

где Прп - сумма прибыли от реализации;

З – сумма затрат.

Рентабельность затрат показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на реализацию товаров. Может рассчитываться в целом по предприятию, отдельным его сегментам и видам товаров.

Динамика показателей, характеризующих уровень рентабельности ОАО «Пушкинский завод» представлены в табл. 3.

Таблица 3

Динамика показателей, характеризующих уровень рентабельности ОАО «Пушкинский завод» за 2013-2015 гг.

|

Наименование показателя |

2013 год |

2014 год |

2015 год |

Отклонение (+/-) |

Изменение, в % |

||

|

2014/ 2013 гг. |

2015/ 2014 гг. |

2014/ 2013 гг. |

2015/ 2014 гг. |

||||

|

Выручка от продаж, тыс. руб. |

165200 |

193092 |

247349 |

27892 |

54257 |

116,88 |

128,10 |

|

Полная себестоимость, тыс. руб. |

157813 |

187910 |

246306 |

30097 |

58396 |

119,07 |

131,07 |

|

Прибыль от продаж, тыс. руб. |

7387 |

5182 |

1043 |

-2205 |

-4139 |

70,15 |

20,12 |

|

Рентабельность продаж, % |

4,47 |

2,68 |

0,42 |

-1,79 |

-2,26 |

- |

- |

|

Рентабельность затрат, % |

4,68 |

2,75 |

0,42 |

-1,93 |

-2,33 |

- |

- |

Как показывают данные табл. 3, рентабельность продаж ОАО «Пушкинский завод» за 2013-2015гг. снизилась. Аналогичный вывод необходимо сделать и в отношении рентабельности затрат.

Таблица 4

Исходные данные для факторного анализа рентабельности от продаж

ОАО «Пушкинский завод» за 2014-2015 гг., тыс. руб

|

Показатель |

Данные 2014 года |

Данные 2014 года, пересчитанные на объем продаж 2015 года (фактический объем реализации 2015 года в ценах 2014 года) – условное значение |

Данные 2015 года |

|

Выручка (нетто) (В) |

193092 |

213231 |

247349 |

|

Полная себестоимость продаж (З) |

187910 |

207570 |

246306 |

|

Прибыль от продаж (П) |

5182 |

5661 |

1043 |

Выполним факторный анализ рентабельности продаж, воспользовавшись факторной моделью на основе формулы и результатами факторного анализа прибыли от продаж, выполненного выше.

Представим анализ за 2014-2015 гг. Рентабельность при уровне выручки и уровне прибыли 2013 года рассчитаем как: R2013 = 5182 / 193092 х 100% = 2,68%.

Рентабельность при объеме продаж 2015 года, но в ценах и при себестоимости 2014 года рассчитаем как: Rусл.1 = 5661 / 213231 х 100% = 2,65%.

Рентабельность при объеме продаж 2015 года, но при себестоимости 2014 года и при уровне выручки 2015 года рассчитаем как: Rусл.2 = (1043 + 38736) / 247349 х 100% = 16,08%.

Рентабельность при уровне выручки и уровне прибыли 2015 года рассчитаем как: R2014 = 1043 / 247349 х 100% = 0,42%.

Изменение рентабельности за счет структуры ассортимента и объема продаж: 2,65 – 2,68 = -0,03%.

Изменение рентабельности за счет изменения цены: 16,08 – 2,65 = 13,43%.

Изменение рентабельности за счет изменения себестоимости: 0,42 – 16,08 = -15,66%.

Факторный анализ рентабельности по формуле Дюпона

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Чтобы провести общую оценку ситуации на предприятии достаточно изучить влияние общих факторов на уровень рентабельности капитала, т.е. факторов первого уровня. Однако, когда необходимо улучшить показатели эффективности использования капитала, проводится анализ на основе более детализированных факторных моделей.

Из различных моделей факторного анализа рентабельности капитала наиболее простой является двухфакторная модель анализа капитала (Модель Дюпона).

Модель Дюпона (англ. The DuPont System of Analysis, формула Дюпона) – метод финансового анализа через оценку ключевых факторов, определяющих рентабельность предприятия. Данный метод был впервые использован компанией «DuPont» в начале 20-го века и представляет собой факторный анализ, то есть выделение основных факторов, влияющих на эффективность деятельности предприятия.

Где: Ркап - рентабельность капитала, %

ЧП - чистая прибыль, тыс. руб

ЧРП - чистая реализованная продукция, тыс. руб

- среднегодовая сумма капитала, тыс. руб

- среднегодовая сумма капитала, тыс. руб

Рпродаж - рентабельность продаж, тыс. руб

Окап - оборачиваемость капитала, раз.

Данная модель показывает, что рентабельность капитала равняется произведению двух факторов: рентабельности продаж и коэффициента оборачиваемости капитала. Первый из этих факторов показывает эффективность основной деятельности предприятия, связанной с выпуском и реализацией продукции (товаров, работ, услуг), а второй - скорость оборачиваемости его имущества. Рентабельность капитала, основанная на модели Дюпона, является синтетическим показателем и объединяет в себе оба аспекта его деятельности.

Чтобы оценить рентабельность капитала по модели Дюпона на предприятии ОАО «Пушкинский завод» необходимо сначала построить таблицу с исходными данными.

Таблица 5

Показатели для анализа рентабельности капитала по модели Дюпона на ОАО «Пушкинский завод»

|

№ п/п |

Показатель |

2013год |

2014год |

Отклонение +/- |

Темп роста,% |

|

1. |

Чистая прибыль, тыс. руб |

1256 |

82168 |

+80912 |

в 65 раз |

Продолжение таблицы 30

|

2. |

Чистая реализованная продукция, тыс.руб |

193092 |

247349 |

+54257 |

128,09 |

|

3. |

Среднегодовая стоимость активов, тыс.руб |

370705 |

419406 |

+48701 |

113,13 |

|

4. |

Рентабельность продаж,% |

0,08 |

0,05 |

-0,03 |

- |

|

5. |

Оборачиваемость капитала, раз |

0,82 |

0,78 |

-0,04 |

95,12 |

|

6. |

Рентабельность капитала,% |

0,005 |

0,26 |

0,255 |

- |

Чтобы количественно оценить влияние изменения каждого из факторов на изменение результативного показателя (рентабельности капитала) можно воспользоваться методом цепной подстановки.

Для этого проведем такие расчеты:

1) Строим факторную модель рентабельности капитала:

Ркап = Рпродаж * Окап

2) Находим изменение показателя рентабельности капитала в 2014 году по сравнению с 2013 годом:

Ркап = Ркап(2014) – Ркап(2013) = 0,26 – 0,005 = 0,255%

3) Производим замену планового показателя на фактический:

Ркап(2013) = Рпродаж(2013) * Окап(2013) = 0,08 * 0,82 = 0,065

Ркап (Рпродаж) = Рпродаж(2014) * Окап(2013) = 0,05 * 0,82 = 0,041

Ркап (Окап) = Рпродаж(2014) * Окап(2014) = 0,05 * 0,78 = 0,039

4) измеряем влияние факторов на изменение результата:

Ркап (Рпродаж) = 0,041 – 0,065 = -0,024%

Ркап (Окап) = 0,039 - 0,04 = -0,001%

Как видно из приведенных расчетов, рентабельность капитала в 2014 году по сравнению 2013 годом выросла на 0,255%.

Таким образом, на рассматриваемом предприятии, для дальнейшего роста рентабельности капитала, необходимо улучшить эффективность своей деятельности, связанной с выпуском и реализации продукции (товаров, работ, услуг). Это можно сделать такими путями: поиск новых рынков сбыта, отказ от нерентабельных видов продукции, улучшение качества продукции, снижение расходов на ее производство и т.п.

3.Расчет резервов повышения эффективности использования прибыли и прогноз на перспективу

Определим направления повышения прибыли и рентабельности предприятия ОАО «Пушкинский завод». Итак, с целью роста прибыли и рентабельности ОАО «Пушкинский завод» должно:

-повышать объемы товарооборота;

-снижать издержки обращения.

С целью повышения уровня прибыли необходимо стимулирование продаж путем введения системы ценообразования на основе эластичности спроса.

Система ценообразования на основе эластичности спроса может «работать» не для всего ассортимента товаров. Поэтому, необходимо анализировать эластичность спроса и изменение прибыли при реализации отдельных товаров. Исследование, проведенное в процессе выполнения работы, показало, что при цене тары из полиэтилена, равной 53 руб. заштук, ежедневный спрос составлял 50 штук., при цене 47 руб. за штук спрос увеличился до 65 штук в день.

Необходимо рассчитать коэффициент ценовой эластичности по данному товару. Изменение количества продаж равно:

∆V = 65 : 50 * 100 - 100= 30%.

Изменение цены равно:

∆P = 47 : 53 * 100 - 100= -8,86%.

Рассчитаем ценовую эластичность:

Z = 30 : (-8,86) = -3,38 (спрос эластичный).

Вывод: так как коэффициент больше единицы, спрос считается эластичным, т.е. снижение цены вызывает еще большее в процентном отношении повышение спроса, а выручка возрастает.

Проведем расчет эффекта от снижения цен (предоставления скидок) на тару из полиэтилена.

При цене тары из полиэтилена, равной 53 руб. заштук, ежедневный спрос составлял 50 штук. Как изменится прибыль организации при снижении цены до 47 руб., если известно, что полная себестоимость продаж за день составляет 1723 руб., в том числе условно-постоянные затраты 517 руб., условно-переменные 1206 руб. Коэффициент ценовой эластичности спроса по данному товару – 3,38.

Объем реализации при цене 53 руб. за 1 штук: 53 руб. * 50 = 2650 руб. Прибыль при цене 53 руб. за 1 штук: 2650 - 1723 = 927 руб.

Процент снижения цены, как было определено в результате вышеприведенного расчета, равен 15,09%. Объем реализации при новой цене:

65 *47 руб. = 3055 руб.

Скорректированная сумма условно-переменных затрат с учетом увеличения продаж: 1206*1,3 = 1568 руб. Прибыль при цене 47 руб. за 1 штук: 3055 - 1568 - 517 = 970 руб., т.е. прибыль возрастет на 970 - 927 =43 руб. или на 4,43%

Таким образом, делаем вывод, что при снижении цены на тару с 53 руб. до 47 руб. произойдет увеличение ежедневной прибыли предприятия на 43 руб. В месяц (при 26 рабочих днях) прирост прибыли составит: 26*43=1118 руб., в год 1118 * 12 = 13416 руб. Прирост ежедневного объема продаж равен: 3055 – 2650 = 405 руб. В месяц (при 26 рабочих днях) прирост продаж составит сумму равную 26*405=10530 руб., в год 10530 * 12 = 126360 руб.

А теперь проанализируем эластичность спроса и изменение прибыли при реализации другого товара. Возьмем для исследования масло моторное 1л». Исследование, проведенное в процессе выполнения работы, показало, что при цене товара «масло моторное 1л», равной 112 руб. за единицу, ежедневный спрос составлял 85 шт., при цене 102 руб. за единицу спрос стал составлять 110 шт. в день. Необходимо рассчитать коэффициент ценовой эластичности по товару. Изменение количества продаж равно:

∆V = (110/85 * 100) - 100= 29,41%.

Изменение цены равно:

∆P = (102/112*100)-100= -8,92%.

Рассчитаем ценовую эластичность:

Z = 29,41 / (-8,92) = -3,29 (спрос эластичный).

Проведем расчет эффекта от снижения цен (предоставления скидок) на

масло моторное 1л. Как уже указывалось, при цене товара, равной 112 руб. за единицу, ежедневный спрос составлял 85 шт.

Рассмотрим, как изменится прибыль при снижении цены до 102 руб., если известно, что полная себестоимость производства на весь объем продаж за день составляет 7820 руб., в том числе условно-постоянные затраты 2346 руб., условно-переменные 5474 руб.

Объем реализации при цене 112 руб. за 1 единицу продукции и количестве реализации 85 единиц равен 112 руб.*85 = 9520 руб. Прибыль при цене 112 руб. за 1 единицу рассчитаем как разницу между объемом реализации и общими затратами на весь объем продаж 9520 - 7820 = 1700 руб.

Процент снижения цены был рассчитан выше и составил 8,92%. Процент увеличения сбыта, определенный выше, равен 29,41%. При увеличении сбыта на 29,41% объем реализации в натуральном выражении возрастает с 85 единиц до 110 единиц. Объем реализации при новой цене, равной 102 руб. за товар равен 110*102 руб. = 11220 руб. Скорректированная сумма условно-переменных затрат с учетом увеличения продаж рассчитывается как сумма условно-переменных затрат, умноженная на процент увеличения количества продаж: 5474 *1,2941 = 7083 руб.

Прибыль рассчитаем как разницу между объемом реализации, суммой условно-переменных затрат и суммой условно-постоянных затрат. Прибыль при цене 102 руб. равна 11220 - 2346 - 7083 = 1456 руб., т.е. прибыль возрастет на 1791 - 1700 =91 руб. или на 5%. В месяц (при 26 рабочих днях) прирост прибыли составит: 26*91=2366 руб., в год 2366 * 12 = 28392 руб.

Прирост ежедневного объема продаж равен: 11220 – 9520 = 1700 руб. В месяц (при 26 рабочих днях) прирост продаж составит сумму равную 26*1700=44200 руб., в год 44200 * 12 = 530400 руб.

Всего в результате реализации мероприятия объем продаж вырастет на 530 + 126 = 656 тыс. руб. в год, а прибыль от продаж вырастет на 28 + 13 = 41 тыс. руб. Данные показатели необходимо считать резервами роста объема продаж и прибыли при реализации указанного мероприятия.

Важнейшим аспектом повышения экономичности будет являться снижение косвенных расходов предприятия, а именно - снижение затрат на содержание здания ОАО «Пушкинский завод».

В качестве мероприятия технического характера необходимо предложить перевести систему отопления здания на прерывистый режим работы. В здании ОАО «Пушкинский завод» время, когда люди отсутствуют в отапливаемых помещениях, составляет примерно 40 % продолжительности отопительного сезона, а температура в помещениях все это время поддерживается такая же, как и при наличии в них людей. Если прекратить на время подачу теплоносителя в систему водяного отопления, то помещения начнут остывать. Темп остывания зависит от теплоемкости строительных конструкций, термического сопротивления наружных ограждений, температуры наружного воздуха, скорости ветра.

Время выключения отопления будет контролироваться микроконтроллером. Инерционность водяной системы отопления и здания, которое эта система обогревает, столь велики, что потребитель даже не заметит этого отключения.

Контроллер, фиксирующий температуру наружного воздуха, постоянно вычисляет требуемую температуру в обратном трубопроводе. Если измеренная датчиком температура в обратном трубопроводе превышает вычисленное значение, контроллер подает команду на закрытие клапана.

При снижении температуры теплоносителя в обратном трубопроводе до определенного значения циркуляция теплоносителя в системе отопления восстанавливается. Согласно исследованиям, проведенным ООО «Тепло-М» (г. Москва), снижение расхода тепловой энергии при реализации проекта составляет в среднем 20% в год.

При переводе системы на прерывистое отопление получим перспективный расход тепловой энергии 1764 – 1764 х 0,2 = 1411 Гкал (табл. 28).

Таблица 31

Расчет экономического эффекта от модернизации системы отопления

|

Показатель |

До реализации мероприятий |

После реализации мероприятий |

Изменение |

|

Количество потребляемой тепловой энергии, Гкал |

1764 |

1411 |

-353 |

|

Стоимость 1 Гкал, руб. |

286 |

286 |

0 |

|

Затраты на отопление здания, руб. |

504504 |

403603 |

-100901 |

Полученная при реализации мероприятий годовая экономия составит 101 тыс. руб. На указанную сумму увеличится прибыль от продаж.

Заключение

Таким образом, прибыль — конечный финансовый результат деятельности предприятия, а рентабельность – доходность, прибыльность предприятия.

По итогам факторного анализа прибыли ОАО «Пушкинский завод» видно, что величина прибыли находится в прямой зависимости от изменения оптовых цен на товары, продукцию и тарифов на работы и услуги, а фактический прирост прибыли по сравнению с прошлым годом в размере образовался благодаря повышению оптовых (отпускных) цен.

Направлениями повышения прибыли и рентабельности предприятия ОАО «Пушкинский завод» являются повышение объемов товарооборота и снижение издержек обращения. Было предложено снижение цены на товар.

В результате реализации мероприятия объем продаж вырастет на 530 + 126 = 656 тыс. руб. в год, а прибыль от продаж вырастет на 28 + 13 = 41 тыс. руб. Данные показатели необходимо считать резервами роста объема продаж и прибыли при реализации указанного мероприятия.

Важнейшим аспектом повышения экономичности будет являться снижение косвенных расходов предприятия, а именно - снижение затрат на содержание здания ОАО «Пушкинский завод».

Полученная при реализации мероприятий годовая экономия составит 101 тыс. руб. На указанную сумму увеличится прибыль от продаж.

Список использованных источников

1. Налоговый Кодекс Российской Федерации: часть первая Федеральный Закон от 31.07.1998г. 146-ФЗ, часть вторая Федеральный Закон от 05.08.2000г. 117-ФЗ

2. Федеральный закон от 06.12.2011 № 402- ФЗ «О бухгалтерском учете»

3. Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н. П. Кондраков. – М. : Проспект, 2015. – 492 с.

4. Костюкова Е.И. Бухгалтерский учет и анализ: учебное пособие / Е.И. Костюкова. – М.: КНОРУС, 2014. – 408 с.

5. Растова Ю.Н. Экономика организации (предприятия). – М.: КноРус.- 2013. – 228 с

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – М.: ИНФА-М, 2015. – 378с.

7. Савицкая Г.В. Экономика предприятия - М.: Инфра-М.,2014.

8. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Инфра-М, 2011. – 208 с.

9. Информационно – правовой портал http://www.consultant.ru

10. Информационно – правовой портал http://www.garant.ru

- Исполнение обязательств, связанных с осуществлением предпринимательской деятельности .

- Защита прав собственности.

- Оформление доверенности. Виды доверенности . .

- Оценка качества (выбрать из ОКП )товаров.

- Теоретические основы мотивации

- Оформление доверенности. Виды доверенности .

- «ПОНЯТИЕ И КЛАССИФИКАЦИЯ ЮРИДИЧЕСКИХ ФАКТОВ»

- Обеспечение мотивации обучения в начальных классах ( Формирование мотивов к учению в младшем школьном возрасте )

- Воспитание дружеских взаимоотношений дошкольников в труде ( Теоретические основы проблем воспитания дружеских взаимоотношений детей дошкольного возраста в труде )

- Методология исследования межличностных отношений

- Основы международной валютной ликвидности

- Кур Валютные операции и валютные ценности.