Кур Валютные операции и валютные ценности.

Содержание:

Введение

На современном этапе развития экономики роль банков в осуществлении валютных операций и операций с валютными ценностями возрастает. Регулирование валютных операций и операций с валютными ценностями является одной из главных проблем на современном этапе. В настоящее время Российская Федерация находится в состоянии глубокого реформирования всех сфер государственного регулирования.

Старые механизмы системы нормативного регулирования валютных правоотношений не могут эффективно функционировать в новых условиях. Правовые аспекты совершения валютных операций и операций с валютными ценностями в силу своей значимости требует постоянного изучения и совершенствования. Исходя из вышесказанного, тема работы актуальна в наше время и применяется на практике.

Объект исследования – ПАО «Сбербанк России».

Предмет исследования – валютные операции и операции с валютными ценностями.

Цель работы – исследовать валютные операции и операции с валютными ценностями банков.

Для достижения поставленной цели сформулированы следующие задачи:

– рассмотреть понятие: валютные операции и валютные ценности;

– описать механизм осуществления валютных операций и операций с валютными ценностями в банках;

– рассмотреть правовое регулирование валютных операций и валютных ценностей в банках;

– дать краткую характеристику банку ПАО «Сбербанк России»;

– провести оценку доходности банка от валютных операций и операций с валютными ценностями;

– предложить пути повышения доходности банка от валютных операций и операций с валютными ценностями.

Степень разработанности проблемы. Разработанности выбранной темы послужили труды современных экономистов, исследовавших валютные операции и операции с валютными ценностями банков, среди которых выделяются работы Н. М. Артемова, И.Т. Балабанова, Е. Ф. Жукова, Е.С. Вентцель, А.Д. Голубович, Д. В. Домащенко, А. В. Печниковой, Л.В. Тихомировой, И.В. Хаменушко и др.

Информационной базой работы послужили аналитические отчеты ПАО «Сбербанк России», Ассоциации российских банков с официальных серверов, данные периодической печати (журналы «Банковское дело», «Банковские технологии» и др.).

Методологическая база исследования. Исследование основывается на фундаментальных положениях современной экономической и банковской теории. Работа проводилась с помощью прикладных направлений системного анализа и диалектического метода познания - движения от общего к частному, к особенному, к единичному. Изучение конкретных проблем достигалось с помощью структурного анализа с применением современных информационных технологий.

Структура работы. Данная работа состоит из введения, двух глав, заключения, списка литературы.

1. Теоретические аспекты исследования понятий: валютные операции и валютные ценности

1.1 Понятие: валютные операции и валютные ценности

Валютные операции – это операции продажи или купли иностранной валюты, использование ее как средства платежа, оплата внешнеэкономических обязательств национальной валютой, вывоз, пересылка, валютных ценностей за рубеж и ввоз из-за рубежа.

В валютных отношениях выделяют операции, которые проведены нерезидентами и резидентами.

Валютные операции появляются:

1) при конвертировании юридическими или физическими лицами денежных средств из одной валюты в другую;

2) при их использовании в международном обращении валютных ценностей в качестве средств платежа;

3) при ввозе, пересылке, перевозе на территории этой страны валютных ценностей и за ее границы. Рассмотрим, более детально, что значит валютные операции.

Любые валютные операции предполагают покупку, продажу или держание на определенном сроке валютного капитала, представленного валютами одного либо сразу нескольких разных государств. Продажа и покупка валют не имеют особого отдельного термина. Однако в процессе проведения операций по купле-продаже появилось несколько терминов, означающих различные операции с валютой.

Валютные операции – это любые действия, которые совершает определенное лицо с валютой. Стоит упомянуть, что к валютным операциям принято относить сделки, не содержащие в себе отношения к другим товарам и затрагивающие непосредственно лишь сами денежные средства. Например, приобретение автобуса – это определенно финансовая операция, однако валютной ее назвать никак нельзя, ибо по итогам совершения этой денежной операции был приобретен товар. С другой стороны покупку евро по сниженному курсу и следующую затем продажу по более высокому как раз и можно отнести к валютной операции. Любые валютные операции предполагают покупку, продажу или держание на определенном сроке валютного капитала, представленного валютами одного либо сразу нескольких разных государств. Продажа и покупка валют не имеют особого отдельного термина. Однако в процессе проведения операций по купле-продаже появилось несколько терминов, означающих различные операции с валютой.

Валюта – это денежная единица, используемая определенным государством. Валюта любого зарубежного государства будет называться иностранной валютой. Валюту, которую используют единовременно сразу в определенном ряде государств, относят к международной валюте. А действия по купле-продаже валюты именуют валютной операцией.

Маржа – это различие в стоимости, или разность между стоимостью товара, по которой продавец его продает и себестоимостью этого же самого товара. При проведении валютных операций маржей принято именовать разность между курсом валюты на данный момент и официальным курсом, установленным Центральным Банком. Таким образом, маржа может иметь векторное направление «к официальному курсу» или «от официального курса».

Спред – это разность между курсом покупки валюты и курсом ее продажи. Спред может быть и положительным, и отрицательным. Скажем, когда курсы валюты резко падает, и встает необходимость продавать приобретенную валюту по сниженным ценам – тогда спред будет отрицательным.

Спот — это незамедлительная оплата валютной операции, по причине которой ни одна сторона не могла сыграть на биржевом курсе, что в итоге принесло бы дополнительный заработок.

Форвард — оплата валютной операции в течении конкретного временного периода, за который, по мнению сторон, колебание курса валют произведут практически незаметное воздействие на итоговую сумму платежа.

Федеральный закон от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» (в ред. Федеральных законов от 03.07.2016 N 285-ФЗ) определяет перечень валютных операций.

Во-первых, к валютным операциям относится факт передачи резидентами РФ друг другу валютных ценностей либо расплата инвалютой в момент совершения сделки.

Во-вторых, валютные операции — это перемещение валютных ценностей в Россию и за рубеж.

Также валютной операцией признается перечисление российским резидентом денежных средств со своих счетов в России за рубеж. Перечисление нерезидентом валютных ценностей с одного счета на другой в пределах России также относится к валютным операциям.

Итак, валютные операции заключаются в основном в перемещении валютных ценностей либо перемене собственника этих ценностей.

Валютные операции классифицируются:

По сути валютных операций:

- валютные операции, изменяющие собственника валюты, а также расплата инвалютой;

- привоз либо почтовая пересылка на российскую территорию валютных ценностей и вывоз или отправка их из страны;

- валютные операции по перечислению денег, совершаемые между различными государствами, в том числе без смены собственника валюты.

По форме - текущие валютные операции: перевод валюты, осуществляемый в результате экспорта или импорта разнообразных товаров, услуг и интеллектуальной собственности со сменой собственника; расчеты по кредитованию экспорта и импорта, производимые в течение полугода; кредиты и займы сроком до 6 месяцев; валютные операции по переводу денег на территорию России и за ее пределы, не связанные с торговлей.

Каждый вид валютных операций законодательство РФ регулирует по-особому. Для них действуют определенные нормы и предписания. Именно поэтому закон четко разделяет валютные операции по категориям. Например, совершать валютные операции, связанные с движением капитала, можно, только получив лицензию от Центробанка.

К подобным валютным операциям относятся:

- инвестирование валюты в предприятие в надежде впоследствии получить прибыль и покупка ценных бумаг;

- оплата валютой приобретенной недвижимости;

- продажа за рубеж либо покупка из-за рубежа товаров и услуг, если платеж по таким сделкам отложен более чем полгода;

- кредит на срок более полугода;

- иные валютные операции.

Федеральный закон от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» (в ред. Федеральных законов от 03.07.2016 N 285-ФЗ) фиксирует конкретные виды валютных операций:

- покупка рублей, валютных ценностей и отечественных ценных бумаг одним резидентом у другого, их отчуждение одним резидентом в интересах другого, проведение расчетов валютными ценностями;

- те же процедуры, когда 1 из сторон — нерезидент;

- те же процедуры, когда обе стороны — нерезиденты;

- ввоз в Россию и обратный вывоз рублей, валютных ценностей и отечественных ценных бумаг;

- различные операции, способствующие перемещениям инвалюты и рублей, ценных бумаг с заграничного счета на счет в российском банке и обратно.

Объединяя валютные операции по типу применяемых ценностей, можно классифицировать их следующим образом:

- выполняемые с инвалютой и ценными бумагами, чей номинал установлен в инвалюте;

- выполняемые с драгметаллами, самоцветами и жемчугом;

- рублевые расчеты, производимые как между резидентами, так и между нерезидентами.

Валютные операции разделяются еще на 2 группы: это текущие и капитальные операции. Текущие – это ввоз/вывоз товаров и услуг при условии расчета по обязательствам не позднее, чем через 180 суток. Капитальные операции – это всевозможные инвестиции, кредиты в валюте на срок более 180 суток, отсрочки по различным платежам на срок больший, чем 90 суток, покупка недвижимости за валюту. Основной принцип такого разделения – это влияние на валютный баланс в экономической системе. Текущие операции не приводят к значительному изменению такого баланса, капитальные же могут привести к ощутимому оттоку капитала из России или к тому, что валюта перенасыщает рынок.

Чтобы упростить процедуры с валютой, банки используют такой показатель, как код валютной операции. Он фиксируется в справках и расчетных документах при совершении рублевых расчетов между счетами резидентов, один из которых оформлен в заграничном банке, а также, если сам плательщик является нерезидентом. Код вида состоит из 5 цифр – первые 2 цифры обозначают группу операций, 3 последние цифры – это код конкретного вида операций.

Выполнение операций с валютными ценностями подтверждает справка о валютных операциях, образец которой закреплен Центробанком в форме №0406009. Если субъект — организация, то справка сдается в банк. Причина этого в том, что в организации должен быть налажен бухгалтерский учет валютных операций. Бухучет для этого выделяет специальные бухгалтерские проводки.

Валютные ценности – это некоторые валютные активы, к которым относят: ценные бумаги, которые номинированы в иностранной валюте, иностранная валюта, драгоценные камни в сыром и обработанном виде (изумруды, алмазы, александриты, рубины, жемчуг, сапфиры), драгоценные металлы (золото, серебро, платина), металлы платиновой группы (палладий, иридий, рутений, родий, осмий), кроме ювелирных и бытовых изделий из перечисленных металлов, их лома, камней. В отношении валютных ценностей государство обычно устанавливает ограниченный режим обращения.

Валютные ценности — это набор валютных определённых активов. Понятие введено в СССР для регламентации операций с данными валютными, финансовыми активами. В отношении валютных ценностей устанавливаются особые методы валютного регулирования и валютного контроля. Определение понятия «валютные ценности» изменялось по мере развития валютно-кредитных отношений и экономики.

К валютным ценностям соответственно с последней редакцией Федерального закона от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» (в ред. Федеральных законов от 03.04.2018 N 64-ФЗ) относят иностранную валюту и ценные бумаги.

Таким образом, валютные операции – это урегулированные государственными и международными правовыми нормами сделки с такой категорией, как валютные ценности. Валютные ценности – это некоторые валютные активы, к которым относят: ценные бумаги, которые номинированы в иностранной валюте.

1.2 Механизм осуществления валютных операций и операций с валютными ценностями в банках

В целом, объем операций, выполняемых между резидентами и нерезидентами, существенно не ограничен, исключение — это угроза опасного колебания курса рубля, оттока золотовалютных запасов РФ и нарушения отечественного платежного баланса. Такие ограничения закреплены в ст. 7-8 и 11 Федерального закона от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» (в ред. Федеральных законов от 03.04.2018 N 64-ФЗ). И вообще все валютные операции в России регламентируются ФЗ «О валютном регулировании и валютном контроле» и имеют утвержденный порядок осуществления. Механизм осуществления валютных операций в банках для резидентов и нерезидентов устанавливает различные особенности этого процесса, также различается порядок для граждан и организаций.

Резиденты–организации должны иметь определенный документ-основание. Банк России в Указании № 500-У от 12 февраля 1999 г. (ред. от 15.06.2004) «Об усилении валютного контроля со стороны уполномоченных банков за правомерностью осуществления их клиентами валютных операций и о порядке применения мер воздействия к уполномоченным банкам за нарушения валютного законодательства» утвердил следующие документы-основания:

- договор купли-продажи либо договор экспорта/импорта;

- лизинговый договор;

- договор на выполнение работ и услуг или предоставление продуктов умственного труда, включая их экспорт и импорт;

- договор кредитования или займа.

Резиденты-организации могут купить валюту на ограниченный список целей, которые закреплены в п. 14 Инструкции Центробанка №7.

До оперирования валютой субъект должен предоставить банку сведения о договоре, документ, разрешающие выполнение валютных операций и их копии. Копии нужны для вложения в досье клиента – этого требует аудит и валютный контроль. Без указанных документов банку не разрешено проводить операции с валютой, такие операции незаконные. Исключение – поступление платежного документа, поручающего зачислить средства клиенту на валютный счет, здесь банк обходится без документов. Приобретенная за рубли инвалюта кладется банком на особый транзитный счет. Если эта валюта в срок 7 дней не списывается для выполнения целей, для которых она приобреталась, то она депонируется на другой счет и продается в течение 3 дней.

Порядок рассматриваемых операций для физических лиц значительно проще. К примеру, чтобы купить валюту, физическое лицо обращается в банк, предоставляет удостоверение личности, оплачивает валюту по установленному банком курсу и уходит уже с валютой. Приобретение валюты подтверждается справкой по форме № 040600. Приобретать валюту можно как за наличные, так и безналично.

Ст.9 Федерального закона от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» (в ред. Федеральных законов от 03.07.2016 N 285-ФЗ) запрещает валютные процедуры между резидентами, однако здесь имеется масса исключений, закрепленных в п. 1 указанной статьи.

Нерезидентам дано право выполнять меж собой транзакции инвалюты с зарубежных счетов на счета в уполномоченных банках, и обратно. Предельных объемов перечисления, как отмечено в ст. 13 ФЗ №173-ФЗ, нет. Что касается оперирования ценными бумагами РФ на ее территории, то они должны выполняться с учетом норм законодательства о ценных бумагах и антимонопольных норм. Регламент проведения подобных операций определяется Центробанком. Валютные операции меж нерезидентами, выполняемые в рублях на территории России, проводятся только через открытые в России счета.

В России не внедрен налог на валютные операции. Долгое время ведутся разговоры о необходимости внедрения такого налога, однако руководство Банка России считает, что такая мера будет неэффективной в борьбе с валютными спекуляциями, зато приведет к удорожанию услуг банков и оттоку капитала.

Банковские валютные операции - это операции, выполняемые лицензированными банками в контексте их предпринимательской деятельности и заключающиеся в торговле валютными ценностями и выполнении роли посредника при осуществлении соответствующих операций.

Можно классифицировать данные операции по следующим основаниям:

1. Сроки исполнения: текущие; капитальные; кассовые; срочные валютные операции.

2. Характеристики субъектов: выполняемые резидентами; выполняемые нерезидентами.

3. Цель и назначение: в интересах клиентов; в собственных интересах.

Характер операций и особенности их учета: пассивные; активные.

Конкретные виды операций с валютой и валютными ценностями, выполняемых банками: работа с валютными счетами клиентуры; процессы, не связанные с торговлей; корреспондентская связь с отечественными и заграничными банковскими структурами; расчеты в интернациональной среде, сопровождение экспорта и импорта; торговля иностранной валютой на отечественном рынке; аккумуляция и сохранение валюты экономической системе России; кредитование на международном валютном пространстве.

Также выделяют конверсионные операции – это отдельный вид сделок, проводимых агентами валютного рынка, их сущность – это обмен определенного количества одной валюты на определенное количество другой с целью заработать на динамике курсов. Общеизвестный пример – торговля на популярном рынке Форекс.

Чтобы на легальных основаниях работать с инвалютой, коммерческие банки обязаны проходить лицензирование, после этого банк получает статус уполномоченного.

Классификация лицензий: внутреннего класса; расширенного класса; генерального класса.

Банк с внутренней лицензией может проводить валютную деятельность на российском пространстве. Для получения такого разрешения требуется подать в ЦБ пакет документов: заполненное ходатайство; экономическая аргументация деятельности клиентов, согласившихся открыть в данном банке валютный счет, на внешнеэкономическом пространстве; список конкретных клиентов, их официальные заявки, данные о годовых оборотах, о наличии валютных счетов в других банках и остатках на них; подтверждение технической возможности выполнения валютных операций; подтверждение наличия контроля внутри банка и наличия требуемых характеристик системы контроля; заключение по аудиторской проверке банка за предыдущий год; письмо КБ с лицензией не ниже генерального уровня, о готовности к установлению корреспондентской связи; перечень всех подразделений и филиалов банка со всеми реквизитами, а также информацией о руководстве; отчетность; перечень лиц, имеющих уровень подготовки, необходимый для операций с валютой; решение о переводе доли уставного капитала в инвалюте; решение территориального органа ЦБ.

Банк с внутренней лицензией может получить расширенную лицензию, для этого требует также предоставления данных о количестве имеющихся валютных счетов в банке, его годовых оборотах и о валютной прибыли, подтверждения повышения квалификации сотрудников в зарубежных банках, подтверждения со стороны зарубежного банка о согласии на установление корреспондентской связи, заключения аудиторской проверки деятельности и отчетности.

Когда будет получена положительная характеристика работы по расширенной лицензии, то банк может претендовать на лицензию генерального уровня. Для этого необходимо подтвердить соответствующую квалификацию работников, наличие необходимого технического оснащения.

Таким образом, механизм осуществления валютных операций и операций с валютными ценностями в банках для резидентов и нерезидентов устанавливает различные особенности этого процесса, также различается порядок для граждан и организаций. Резиденты–организации должны иметь определенный документ-основание. Банк России в Указании № 500-У от 12 февраля 1999 г. (ред. от 15.06.2004) «Об усилении валютного контроля со стороны уполномоченных банков за правомерностью осуществления их клиентами валютных операций и о порядке применения мер воздействия к уполномоченным банкам за нарушения валютного законодательства» утвердил следующие документы-основания: договор купли-продажи либо договор экспорта/импорта; лизинговый договор; договор на выполнение работ и услуг или предоставление продуктов умственного труда, включая их экспорт и импорт; договор кредитования или займа. Нерезидентам дано право выполнять меж собой транзакции инвалюты с зарубежных счетов на счета в уполномоченных банках, и обратно.

1.3 Правовое регулирование валютных операций и валютных ценностей в банках

Ключевым законодательным актом, регулирующим валютные операции и операции с валютными ценностями на территории РФ или за ее пределами, если в них участвует резидент РФ, является Федеральный закон от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» (в ред. Федеральных законов от 03.07.2016 N 285-ФЗ). Согласно статье 4 173-ФЗ к валютному законодательству РФ также могут быть отнесены другие принятые в соответствии с 173-ФЗ федеральные законы.

При этом базовые принципы использования валюты на территории РФ заложены в Гражданском кодексе РФ (статьи 140 и 317), который определяет рубль в качестве законного платежного средства на территории РФ, а также предусматривает возможность включения в состав договорных условий валютной оговорки. В остальном ГК РФ содержит отсылку к 173-ФЗ.

Последние изменения в 173-ФЗ, внесенные в июле 2016 года, относились к статьям 20, 22 и 23 и не касались валютного регулирования.

Вопросы валютного регулирования, освещенные в 173-ФЗ в актуальной редакции: возможности и условия проведения валютных операций между резидентами и нерезидентами (статья 6), между резидентами (статья 8) и между нерезидентами (статья 9).

Валютные операции и операции с валютными ценностями между резидентами преимущественно запрещены за исключением отдельных предусмотренных 173-ФЗ случаев. По операциям между нерезидентами, а также между резидентами и нерезидентами имеются отдельные ограничения; порядок купли-продажи иностранной валюты (и номинированных в иностранной валюте чеков) (статья 11).

Ключевым требованием является проведение таких операций исключительно через уполномоченные банки:

- порядок открытия (и ведения) резидентами счетов в банках, находящихся за пределами РФ (статья 12), и нерезидентами в банках, находящихся на территории РФ (статья 13);

- вопросы осуществления резидентами отдельных валютных операций (статья 14);

- порядок ввоза и вывоза через границу РФ валюты, валютных ценностей, внутренних ценных бумаг (статья 15).

Порядок валютного контроля в РФ определен главами 3 и 4 73-ФЗ.

Органами валютного контроля выступают Банк России (в отношении кредитных организаций и НФО) и уполномоченные Правительством РФ ФОИВ (в отношении остальных организаций). Также в отношении второй группы организаций валютный контроль осуществляют агенты валютного контроля (в первую очередь уполномоченные банки).

Права и обязанности субъектов валютного контроля представлены в статье 23 173-ФЗ.

Участники валютных операций на территории РФ обязаны вести учет по проводимым валютным операциям и предоставлять учетную информацию и необходимые документы органам (и агентам) валютного контроля, а также выполнять их предписания. Они вправе знакомиться с актами проводимых в их отношении проверок и обжаловать решения органов (и агентов) валютного контроля.

Порядок предоставления документов и учетной информации, касающейся проводимых валютных операций, предусмотрен Инструкцией Банка России от 04.06.2012 N 138-И.

В случае нарушения требований валютного законодательства для участников валютных операций и операций с валютными ценностями предусмотрена ответственность в соответствии со ст. 15.25 КоАП РФ от 30.12.2001 № 195-ФЗ (с учетом изменений).

Таким образом, валютные операции и операции с валютными ценностями регулируется Федеральным законом от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» (в ред. Федеральных законов от 03.07.2016 N 285-ФЗ)

2 Анализ деятельности и валютных операций и операций с валютными ценностями в ПАО «Сбербанк России»

2.1 Краткая характеристика банка

Публичное акционерное общество «Сбербанк России» (ПАО «Сбербанк России» – крупнейший по активам банк страны с 50% долей плюс одной голосующей акцией государственного капитала в уставном капитале.

По аналитическим данным ПАО «Сбербанк России» на данный банк приходится 29,4% активов всех банков страны. Капитал банка содержит в себе 27,4% совокупного капитала всей банковской системы России, в абсолютном выражении – 1,7 трлн. рублей [2]. Такие значимые показатели деятельности говорят о том, что ПАО «Сбербанк России» России действительно представляет собой надежный и устойчивый банк, которому доверяют огромное количество людей.

По оказываемым услугам банк в основном привлекает клиентские деньги, причем эти средства достаточно диверсифицированы (между юридическими и физическими лицами), а вкладывает средства в основном в кредиты.

Таблица 1 – рейтинг кредитоспособности ПАО «Сбербанк России» от аккредитованных рейтинговых агентств (по состоянию на 1 января 2018 г.)

|

Агентство |

Долгосрочный международный |

Краткосрочный |

Национальный |

Прогноз |

|

Moody`s |

Ba1 (Самый высокий рейтинг в спекулятивной категории) |

Aaa.ru (Наивысшая степень кредитоспособности) |

Негативный (рейтинг может быть понижен) |

|

|

Fitch |

BBB (Хорошая кредитоспособность) |

F3 (Приемлемый уровень краткосрочной кредитоспособности) |

AAA(rus)(Наивысший уровень кредитоспособности) |

негативный |

Исходя из значений видно, что ведущие мировые рейтинговые агентства присвоили ПАО «Сбербанк России» рейтинги, относящиеся к инвестиционному типу. Также нельзя не отметить, что Moody’s присвоило «Сбербанку» наивысший кредитный рейтинг по национальной шкале.

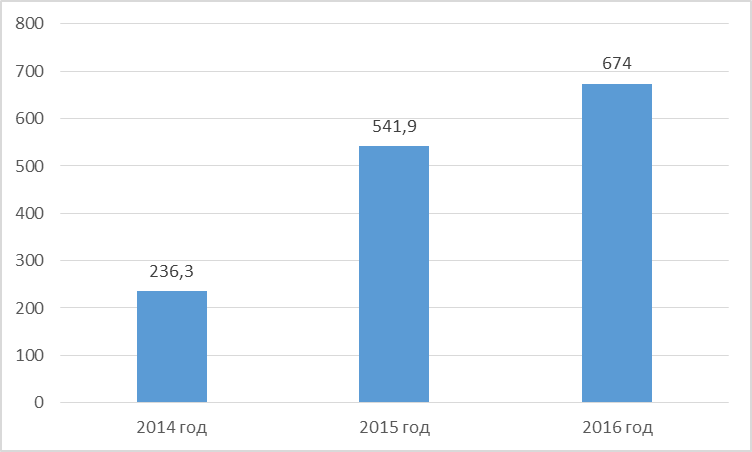

ПАО «Сбербанк России» прибыльный банк (рисунок 1)

Рисунок 1 - Чистая прибыль ПАО «Сбербанк России» за 2015-2017 гг., млрд. руб.

По итогам 2015 года чистая прибыль Сбербанка по российским стандартам бухгалтерского учета составила 236,3 млрд рублей (без учета событий после отчетной даты) против 311,2 млрд (с учетом СПОД) годом ранее, сообщает пресс-центр банка. Чистая прибыль ПАО «Сбербанк России» за 2016 год составила 541,9 млрд. рублей; прибыль на обыкновенную акцию составила 25,00 руб., увеличившись на 141,3% по сравнению с 2015 годом. Чистая прибыль ПАО «Сбербанк России» за 2017 год составила 674 млрд рублей. Такие данные отчетности по РСБУ (неконсолидированные) приводятся в сообщении кредитной организации.

Чистый процентный доход банка за 2015 год составил 763,2 млрд рублей. В течение года банк постепенно восстанавливал его величину: по итогам I квартала отставание от прошлого года составляло 27,9%, а по итогам года — 11,1%. Процентные доходы увеличились на 21,3% за счет роста объема кредитов клиентам и доходности займов, выданных юридическим лицам. Процентные расходы выросли на 59,5% из-за повышения уровня процентных ставок на рынке и увеличения объема привлеченных клиентских средств. Рост процентных расходов на протяжении года замедлялся вследствие последовательного снижения ключевой ставки Банком России, а также сокращения привлекаемых ПАО «Сбербанк России» объемов госфинансирования. По итогам 2017 года чистый процентный доход банка увеличился относительно предыдущего года на 7,7% и превысил 1,2 трлн рублей. Главными драйверами роста были снижение процентных ставок по привлеченным средствам клиентов и рост розничного кредитного портфеля. Чистый комиссионный доход в 2015 году вырос на 4,4%. Банк увеличивает чистый комиссионный доход, несмотря на снижение комиссионных доходов от кредитных операций и банковского страхования. Прирост комиссионного дохода, не связанного с кредитованием, по итогам года составил 17%. Наибольший объем комиссионных доходов приносят операции с банковскими картами. Чистый комиссионный доход в 2017 году увеличился на 12,5% до 355 млрд рублей. Основными драйверами роста были операции с банковскими картами (плюс 25,4%) и банковское страхование (плюс 22,7%).

Операционный доход до резервов увеличился на 19,4%, что на 17,2 процентного пункта превышает темп роста операционных расходов. На протяжении всего 2017 года банк выравнивал начисление операционных расходов в сторону более равномерного учета по месяцам. По этой причине расходы декабря 2017 года оказались ниже расходов 2015 года. В целом по итогам года темп роста операционных расходов составил 2,2%, что ниже годового темпа инфляции (2,5%)», — отмечается в релизе. Без учета расходов на оплату труда операционные расходы за год сократились на 4,1%, или 9,7 млрд рублей, благодаря реализации программы по оптимизации расходов. Отношение расходов к доходам составило 32,1%: как подчеркивают в ПАО «Сбербанк России», это самое низкое значение данного показателя по РСБУ за все годы.

Расходы на совокупные резервы в по итогам 2017 года — 287 млрд (плюс 13,3% к прошлому году). Созданные на 1 января 2018 года резервы превышают просроченную задолженность в 2,6 раза.

Прибыль до уплаты налога на прибыль за 2017 год составила 848 млрд рублей, чистая прибыль без учета событий после отчетной даты составила 674 млрд рублей. В настоящее время ПАО «Сбербанк России» отражает в своих учетных системах события после отчетной даты.

Активы банка за 2015-2017 гг. увеличились на 2,6%. «Основные факторы роста — кредиты частным клиентам и банкам, портфель ценных бумаг, а также создание комфортного запаса наличных денежных средств на период новогодних праздников. Объем активов на 1 января 2018 года составил 23,3 трлн рублей», — указано в сообщении.

За 2017 гг. ПАО «Сбербанк России» выдал клиентам в общей сложности 13,5 трлн рублей кредитов — на 27% больше, чем за 2015 г.

Кредитный портфель за 2015-2017 гг. сократился на 0,9% за счет досрочных погашений кредитов, а также за счет переоценки валютной составляющей портфеля. Объем портфеля на 1 января 2018 году составил 12 трлн рублей.

Просроченная задолженность по кредитам уменьшилась за 2015-2017 гг. на 15,8 млрд рублей, ее доля в кредитном портфеле — на 0,1 п. п., до 2,4%, в то время как средний уровень по банковской системе без учета ПАО «Сбербанк России» на 1 декабря составлял 8,5%.

Портфель ценных бумаг за 2015-2017 гг. увеличился на 2,8% до 2,53 трлн рублей за счет приобретения ПАО «Сбербанк России» облигаций РФ и субфедеральных облигаций. Прирост портфеля за 2017 год составил 22,5% и был практически полностью обеспечен государственными ценными бумагами и облигациями корпоративных эмитентов.

За 2015-2017 гг. объем средств корпоративных клиентов увеличился на 0,5% до 5,64 трлн рублей, средств физических лиц — на 4,7%, или 546 млрд, до 12,1 трлн (в основном за счет средств на счетах банковских карт). В целом за год объем привлеченных средств клиентов возрос на 5,4% до 17,8 трлн рублей, они составляют 89% обязательств банка.

Величины базового и основного капитала банка совпадают в силу отсутствия источников добавочного капитала и, по оперативным данным на 1 января 2018 года, составляют 2,646 трлн рублей (плюс 16,6% за год). Величина общего капитала на эту же дату — 3,688 трлн (плюс 18%). Основной фактор роста общего капитала в декабре — полученная прибыль. Активы, взвешенные с учетом риска практически не изменились и на 1 января 2018 года составили 24,8 трлн рублей. Значение нормативов Н1.1 и Н1.2 на 1 января 2018 года составило 10,7% (минимальные значения, установленные Банком России, — 4,5% и 6% соответственно), значение Н1.0 равно 14,9% (при регулятивном минимуме 8%).

По итогам 2017 года банк показал рекордные выдачи кредитов, которые привели к росту портфеля выше рынка, а также существенный рост комиссионных доходов. Кроме того, банк повысил эффективность, достигнув цели по сдерживанию темпа роста операционных расходов ниже уровня инфляции. В результате рентабельность активов увеличилась до 3,1%, а рентабельность капитала — до 21,9%

Подводя итог вышесказанному, можно сделать вывод, что на сегодняшний день ПАО «Сбербанк России» действительно является одним из ведущих банков страны. Объемы основных операций банка служат подтверждением данному высказыванию. Также все кредитные рейтинги, по версии мировых рейтинговых агентств, находятся в норме. Видно, что у ПАО «Сбербанк России» выбрана правильная стратегия развития, которая позволяет добиваться таких значительных результатов. Наблюдается стабильное развитие ПАО «Сбербанк России», что, в свою очередь, положительно сказывается на ее деятельности.

2.2 Оценка доходности банка от валютных операций и операций с валютными ценностями

Основными направлениями работы на этом рынке являются следующие: 1. Конверсионные операции. Специалисты банка оказывают содействие в выборе стратегии по хеджированию валютных рисков, присущих экспортно- импортным сделкам. 2. Валютно-обменные операции с юридическими и физическими лицами. 3. Операции по международным расчетам, связанные с экспортом и импортом товаров и услуг. 5. Операции с валютными ценностями. ПАО «Сбербанк России» осуществляет ряд валютно-обменных операций: покупка наличной иностранной валюты за наличную валюту РФ; продажа наличной иностранной валюты за наличную валюту РФ; продажа наличной иностранной валюты одного иностранного государства за наличную иностранную валюту другого иностранного государства; размен денежного знака иностранного государства на денежные знаки того же иностранного государства; замена поврежденного денежного знака иностранного государства на неповрежденный денежный знак того же иностранного государства; покупка поврежденного денежного знака иностранного государства за наличную валюту РФ; прием денежных знаков иностранных государств и денежных знаков Банка России, вызывающих сомнение в их подлинности, для направления на экспертизу; прием для направления на инкассо наличной иностранной валюты и операции с валютными ценностями.

Объем конверсионных операций на межбанковском и биржевом рынках за год составил 22 трлн. руб., объем депозитных операций – 59 трлн. руб. Рынок операций с наличной валютой в 2015 году характеризовался крайней осторожностью его участников к принятию валютных рисков. В этих условиях спрос на наличную иностранную валюту со стороны населения находился на очень низком уровне. Как следствие, объем банкнотных операций Банка снизился по сравнению с 2016 годом на 45% и составил 11,7 млрд. долл. США. Доля Банка в импорте/экспорте наличной иностранной валюты в 2016 году составила 22,4%. В настоящее время Сбербанк сохранил позиции одного из основных операторов рынка межбанковского кредитования и внутреннего валютного рынка. Объем конверсионных операций на межбанковском и биржевом рынках достиг 33,3 трлн. руб., объем депозитных операций (межбанковское кредитование и внутрисистемное перераспределение ресурсов) – 72,7 трлн. руб.

При этом объем конверсионных и депозитных операций с валютами стран СНГ и ближнего зарубежья составил более 20 млрд. руб. Основные усилия Банка по развитию конверсионных и депозитных операций в 2016 году были направлены на обеспечение более эффективного взаимодействия с крупнейшими корпоративными клиентами и повышение качества обслуживания. За год количество индивидуально согласованных с корпоративными клиентами сделок выросло со 100 до 300 сделок в месяц, а среднемесячный объем согласуемых с клиентами конверсионных сделок увеличился с 1,5 млрд. долл. США до 2 млрд. долл. США.

Рынок операций с наличной валютой в 2016 году был очень активным из-за высокой волатильности курсов валют (рис 2). Как следствие, объем банкнотных операций Сбербанка вырос по сравнению с 2013 годом в 1,5 раза и составил 18 млрд. долл. США. Доля Сбербанка в импорте/экспорте наличной иностранной валюты увеличилась с 22,4 до 36,7 %.

Рисунок 2 - Волатильность валютных курсов в 2013-2017 гг.

Проанализируем динамику валютного курса доллара и евро за 2013 - 2017 годы (табл. 2).

Таблица 2 -Динамика валютных курсов в 2015-2017 гг.

|

Наименование валюты |

2015 год |

2016 год |

2017 год |

Изменения 2017 к 2015, (+/-) |

|

Доллар США USD |

72,8827 |

60,6569 |

57,6002 |

-15,2825 |

|

Евро EUR |

79,6972 |

63,8111 |

68,8668 |

-10,8304 |

В 2015 году произошло резкое изменение курса доллара (рост на 16,6451 рубля за доллар и рост курса евро на 11,3291 рублей).

В 2016 году произошли резкие изменения курса доллара в 4 квартале (курс доллара снизился на 12,2258 рублей и снижение курса евро на 15,8861 рублей).

В 2017 году произошли изменения курса доллара в 3 и 4 кварталах (курс доллара снизился на 3,0567 рублей и увеличение курса евро на 10,8304 рублей).

Данные оценки доходности банка от валютных операций ПАО «Сбербанк России» представлены в таблице 3.

Таблица 3 - Изменение объема валютных активов ПАО «Сбербанк России», млрд. руб.

|

Показатель |

2015 год |

2016 год |

2017 год |

Темп роста 2017/2015, % |

Темп роста 2017/2016, % |

|

Общая величина активов, выраженных в иностранной валюте |

935 |

1500 |

1601 |

141,33 |

106,34 |

|

Общая величина активов |

16275 |

21746 |

22709 |

167,21 |

114,43 |

|

Доля активов, выраженных в иностранной валюте, к общей величине активов, % |

5,75 |

6,90 |

7,05 |

- |

- |

По данным таблицы 3 видно увеличение по статье валютных активов за в 2017 году на 41,33% по сравнению с показателем 2015 года и на 6,34% по сравнению с показателем 2016 года. Увеличение активов, выраженных в иностранной валюте, можно оценивать положительно, так как это свидетельствует о росте величины ликвидных активов (иностранной валюты в кассе, на корсчетах и пр.); диверсификации активов банка за счет расширения операций с иностранной валютой; об увеличении объемов предоставленных кредитов в иностранной валюте; об увеличении вложений в ценные бумаги иностранных эмитентов и т.д. Рост валютных активов в банке в 2016 году был вызван не только ростом объемов валютных операций, а происходящей переоценкой валютных счетов за счет изменения курса рубля к доллару США и евро.

Динамика курса рубля даже в течение отдельных полугодий 2016 года была разнонаправленной. К середине мая 2017 года российский рубль укрепился на 18% к доллару и 15% к евро, отыграв значительную часть декабрьского ослабления. После приостановки предоставления Банком России годового валютного РЕПО и начала интервенций по покупке валюты, ослабление российской национальной валюты возобновилось. В результате, по итогам 2017 года курс рубля практически не изменился, укрепившись за квартал на 5% к доллару и 3% к евро. Таким образом, продолжение роста валютных активов в 2017 году свидетельствует о рисковой валютной политике банка (при изменении валютного курса в сторону его уменьшения, обесцениваются имеющиеся в наличии валютные активы банка).

Следует отметить, что доля валютных активов в общей сумме активов в течение 2015-2017 гг. изменяется несущественно: в 2016 году она возросла на 1,15 пункта по сравнению с 2015 годом, а в 2017 году – на 0,15 пункта по сравнению с 2016 годом и составила 7,05%. Это обусловлено тем, что банк, проводя достаточно рискованную политику по увеличению объема операций, проводимых в иностранной валюте, в то же время стремится поддерживать приемлемое соотношение между валютными и невалютными активами.

Далее проведем анализ валютных операций по их видам (табл. 4)

Таблица 4 – Динамика показателей доходности валютных операций и операций с валютными ценностями, млрд. руб.

|

Показатель |

2015 год |

2016 год |

2017 год |

Темп роста 2017/2015, % |

Темп роста 2017/2016, % |

|

Операции с денежными средствами |

122 |

235 |

240 |

197,79 |

107,09 |

|

Межбанковские операции |

235 |

435 |

436 |

190,12 |

100,11 |

|

Межбанковские расчетные операции |

224 |

424 |

425 |

196,11 |

100,11 |

|

Размещенные межбанковские депозиты и предоставленные межбанковские кредиты |

10 |

11 |

11 |

100,60 |

100,32 |

|

Операции с клиентами |

557 |

789 |

813 |

138,71 |

11484 |

|

Вложения в ценные бумаги |

20 |

40 |

111 |

195,37 |

178,32 |

|

Итого |

1188 |

1934 |

2036 |

162,79 |

105,27 |

Из данных таблицы 4 видно, что за 2015-2017 гг. объемы валютных операций, за исключением кредитов, предоставленных клиентам, возрастали. В целом объем валютных операций в 2017 году на 41,33% больше, чем в 2015 году и на 6,34% выше показателя 2016 года. Наиболее существенный рост отмечается по валютным операциям с денежными средствами, объем которых в 2017 году на 97,79% выше, чем в 2015 году и на 6,34% выше показателя 2016 года. В 2017 году активы по валютным операциям за 2017 год сократились на 0,8% по причине отрицательной переоценки валютной составляющей, вызванной укреплением курса рубля.

Чистый доход от валютной переоценки и торговых операций на финансовых рынках за 2017 года составил -22,1 млрд руб. против 2,8 млрд руб. за 1 квартал прошлого года. Такая динамика обусловлена валютной переоценкой балансовых статей в результате укрепления рубля. В марте банк предоставил корпоративным клиентам кредиты на сумму порядка 900 млрд руб., всего с начала года около 2,2 трлн руб. Остаток кредитного портфеля за март сократился на 517 млрд руб. или на 4,1% за счет переоценки валютных ссуд. Объем портфеля на 2017 год составил 12,1 трлн руб.

Укрепление курса рубля также повлияло и на средства клиентов. Значительная часть средств юридических и физических лиц номинирована в валюте, а поскольку в апреле 2017 года происходило укрепления курса рубля, средства клиентов продемонстрировали снижение. В результате отрицательной переоценки валютных остатков средства юридических лиц сократились на 372 млрд рублей (-5,5%) – до 6,4 трлн рублей. За тоже время средства физических лиц увеличились на 135 млрд руб. (+1,3%) – до 10,6 трлн. Руб., однако с начала года падение составило 2%.

Наибольший удельный вес в структуре активных валютных операций занимают операции с клиентами: 60,53% в 2015 году, 60,60% в 2016 году и 62,31% – в 2017 году. Изменения удельного веса операций с клиентами за исследуемый период в целом не существенны. В составе валютных операций с клиентами наиболее существенно увеличивались объемы расчетов по отдельным операциям, которые в 2017 году превысили показатель 2015 года на 66,27%, а показатель 2016 года – на 5,06%. Рост объема операций с валютой объясняется увеличением притока иностранной валюты на внутренний рынок, связанного, прежде всего, с переводом средств из долларовых активов в рублевые. Достаточно существенно увеличились вложения банка в ценные бумаги в иностранной валюте: на 95,37% в 2017 году относительно уровня 2015 года и на 78,32% относительно 2016 года.

В то же время кредиты в иностранной валюте сократились в 2017 году на 31,76% относительно уровня 2015 года и это самое сильное падение среди валютных операций ПАО «Сбербанк России». Обусловлено данное падение тем, что в последнее время отмечается снижение популярности кредитов в валюте среди заемщиков в силу того, что ситуация на валютном рынке в 2015 и 2016 годах была нестабильной. Рост курса доллара в 2015 и 2016 годах сделал его объективно невыгодной валютой кредитования, несмотря на то, что ставки по кредитам в долларах были ниже, чем по рублевым. Повышение курса доллара увеличивало стоимость таких кредитов. Несмотря на некоторую текущую коррекцию курса доллара в 2017 году, четкой тенденцией этих лет является переход на кредиты в рублях. В условиях нестабильной экономики заемщики предпочитают брать кредиты в той валюте, в которой получают заработную плату. Далее проведем анализ валютных активов банка в разрезе основных видов валют, с которыми работает банк (доллары США, евро, прочие валюты) (табл. 5).

Таблица 5 - Динамика валютных активов по основным видам валют, млрд. руб.

|

Показатель |

2015 год |

2016 год |

2017 год |

Темп роста 2017/2015, % |

Темп роста 2017/2016, % |

|

В долларах США |

395 |

765 |

800 |

170,20 |

106,94 |

|

В евро |

364 |

600 |

656 |

188,06 |

113,91 |

|

Итого |

759 |

1365 |

1456 |

179,84 |

106,66 |

По данным таблицы 5 видно, что наибольшими темпами в 2017 году росли операции в евро: объем операций увеличился на 17,06% относительно уровня 2015 года и на 13,91% относительно уровня 2016 года, что превышает темпы прироста валютных операций в целом.

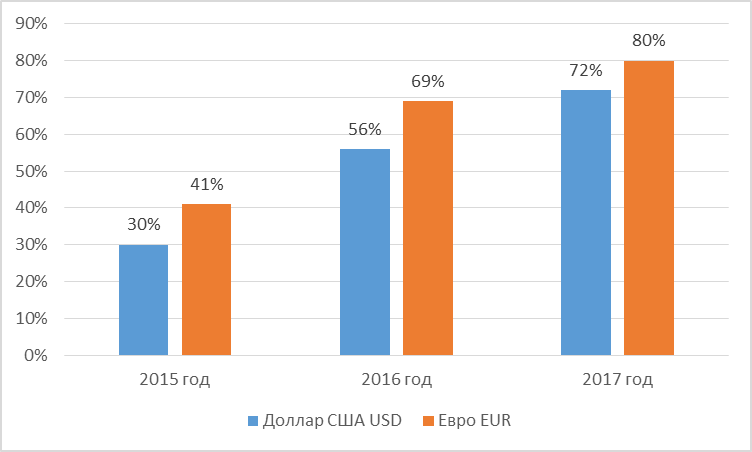

В структуре активных валютных операций преобладают операции в долларах США: 52% в 2015 году, 51% в 2016 году и 50% в 2017 году (рис. 3).

Рисунок 3 – Структура валютных активов ПАО «Сбербанк России» по основным видам валют (%)

При этом следует отметить некоторое снижение удельного веса долларовых операций с соответствующим ростом доли операций в евро и прочих валютах. Высокий удельный вес активов в долларах США обусловлен тем, что в настоящее время сохраняется тенденция проведения коммерческих сделок именно в долларах США, рядовые граждане также традиционно ориентированы на доллар США.

В процессе ведения банковской деятельности исключительную важность приобретает процесс формирования банковских пассивов, в том числе в иностранной валюте. Для банковской деятельности ресурсная база имеет важное значение, поскольку коммерческие банки могут осуществлять активные операции только в пределах имеющихся средств, следовательно, пассивные операции определяют объемы и структуру активов банка. Объем пассивных операций банка в иностранной валюте за 2015–2017 годы изменился не существенно. В течении 2017 года он увеличился относительно уровня 2015 года на 0,27%, а показателя 2016 года – на 0,14%. При этом по отдельным видам статей пассивов банка наблюдаются более значительные изменения. Так, депозиты физических лиц в иностранной валюте в 2017 году сократились относительно показателя 2016 года на 7,12%. Это обусловлено общей тенденцией сокращения вкладов населения в 2017 году в связи с ухудшением экономической ситуации в стране. Кроме того, ставки по валютным депозитам в 2017 году были снижаются. Банк пошел на такую меру, так как размещение средств происходило преимущественно в рублях в связи со снижением спроса на валютные кредиты, то есть снижение ставок по валютным вкладам было направлено на сбалансирование активов и пассивов. Операции по продаже ценных бумаг, выраженных в иностранной валюте, в 2017 году банк не проводил.

Таким образом, в 2015–2017 годы в банке по иностранной валюте в целом по основным видам валют (доллар и евро) имеет место короткая позиция, которая может негативно влиять на результаты деятельности банка, так как, если курс валюты растет, активы в альтернативной валюте обесцениваются и не покрывают обязательств, зафиксированных в базовой растущей валюте.

2.3 Пути повышения доходности банка от валютных операций и операций с валютными ценностями

Предлагаем для повышения доходности банка от валютных операций и операций с валютными ценностями проводить операции по выполнению форвардных контрактов на приобретение-продажу валюты и валютных ценностей.

Форвардный контракт — это срочный контракт, обязательный для выполнения, соответственно с которым продавец и покупатель соглашаются на поставку товара оговоренного количества и качества или валюты в будущем на определенную дату. Валютный курс, цена товара, и прочие условия фиксируют в момент оформления сделки.

Отличительные черты форвардных контрактов

- они являются необращающимися и имеют обязательную силу;

- составляются, учитывая конкретные требования клиента и не являются объектом обязательной отчетности;

- во время переговоров необходимо определить: качество поставляемого актива, размер контракта, дата и место поставки.

Главное преимущество данных контрактов — фиксация на будущую дату цены. Основной недостаток — к расчетному дню при изменении цен в любую сторону контрагенты разорвать его не могут.

Общая характеристика форвардного контракта валютного типа предусматривает предварительное уточнение условий партнерства по следующим параметрам:

- валюта контракта;

- сумма сделки;

- обменный курс;

- дата платежа.

Продолжительность форвардных сделок может колебаться от 3 дней до 5 лет. Самым распространенным термином контрактов являются сроки в 1, 3, 6 и 12 месяцев с момента заключения договора. По своей сути форвардный валютный контракт относится к категории банковских операций. Он не есть стандартизованным, и может быть адаптирован для любой ситуации. Рынок форвардных сделок, продолжительностью не более полугода в доминирующих валютных парах, вправе считается достаточно стабильным. И напротив, тот сегмент рынка, в рамках которого сделки заключаются сроком на 6 и более месяцев, отличается нестабильностью. Любая реализованная долгосрочная сделка может стать причиной существенного колебания курсов на валютном рынке.

Контракт форвардный может быть представлен в двух форматах:

1. Простая форвардная сделка, или, другими словами соглашение аутрайт. Это единичная конверсионная операция, имеющая конкретную дату валютирования, которая отличается от даты спот. Такая ситуация не предусматривает одновременную обратную сделку. Стороны заключают между собой договор, в котором оговаривается предоставление определенной суммы на конкретно установленный срок и по фиксированному курсу. Данный формат операций достаточно широко применяется для страхования против колебания курса.

2. Сделки своп. Это тандем противоположных сделок конверсионного типа, имеющих разные даты валютирования. Валютные операции между банками выступают в роли своеобразной комбинации между приобретением и продажей одной валюты, однако в совершенно разные промежутки времени. Определенная сумма в эквиваленте одной валюты одновременно и продается, и покупается на рынке на четко установленный срок и наоборот.

Предполагается, что за год будет заключено форвардных контрактов на приобретение-продажу валюты и валютных ценностей на сумму 5400000 руб. или 5400 тыс. руб. ((5 чел. х 100 руб) х 30 дней х 360 (дней)) за год.

Выручка от реализации услуг по программе составит В = 3240 тыс. руб.

Прибыль валовая от реализации услуг:

Пв = В – издержки

Издержки на создание услуги составят: 47% или 2538 тыс. руб.

Пв = 5400 – 2538 = 2862 тыс. руб.

Прибыль чистая

По = Пв – налоги (20%)

По = 2862 – 572 = 2290 тыс. руб.

Срок окупаемости первоначального капитала:

Т = К0 / (П0 + Ам):

Где: Т – количество лет;

К0 – общая сумма первоначального капитала;

П0 – чистая прибыль за год;

Ам – амортизационные отчисления за год.

Т = 2538 / (2290 + 0) = 1,1 или 1 год и 1 месяц

Внедрение форвардных контрактов на приобретение-продажу валюты и валютных ценностей принесет чистую прибыль ПАО «Сбербанк России» в размере 2290 тыс.руб., срок окупаемости 1 год и 1 месяц.

Заключение

Валютные операции – это урегулированные государственными и международными правовыми нормами сделки с такой категорией, как валютные ценности.

Валютные ценности – это некоторые валютные активы, к которым относят: ценные бумаги, которые номинированы в иностранной валюте, иностранная валюта.

Механизм осуществления валютных операций и операций с валютными ценностями в банках для резидентов и нерезидентов устанавливает различные особенности этого процесса, также различается порядок для граждан и организаций. Резиденты–организации должны иметь определенный документ-основание. Банк России в Указании № 500-У от 12 февраля 1999 г. (ред. от 15.06.2004) «Об усилении валютного контроля со стороны уполномоченных банков за правомерностью осуществления их клиентами валютных операций и о порядке применения мер воздействия к уполномоченным банкам за нарушения валютного законодательства» утвердил следующие документы-основания: договор купли-продажи либо договор экспорта/импорта; лизинговый договор; договор на выполнение работ и услуг или предоставление продуктов умственного труда, включая их экспорт и импорт; договор кредитования или займа. Нерезидентам дано право выполнять меж собой транзакции инвалюты с зарубежных счетов на счета в уполномоченных банках, и обратно.

Валютные операции и операции с валютными ценностями регулируется Федеральным законом от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле» (в ред. Федеральных законов от 03.07.2016 N 285-ФЗ)

ПАО «Сбербанк России» является одним из ведущих банков страны. Объемы основных операций банка служат подтверждением данному высказыванию. Также все кредитные рейтинги, по версии мировых рейтинговых агентств, находятся в норме. Видно, что у ПАО «Сбербанк России» выбрана правильная стратегия развития, которая позволяет добиваться таких значительных результатов. Наблюдается стабильное развитие ПАО «Сбербанк России», что, в свою очередь, положительно сказывается на ее деятельности.

За 2015-2017 гг. объемы валютных операций, за исключением кредитов, предоставленных клиентам, возрастали. В целом объем валютных операций и операций с валютными ценностями в 2017 году на 41,33% больше, чем в 2015 году и на 6,34% выше показателя 2016 года. Наиболее существенный рост отмечается по валютным операциям с денежными средствами, объем которых в 2017 году на 97,79% выше, чем в 2015 году и на 6,34% выше показателя 2016 года. В 2017 году активы по валютным операциям за 2017 год сократились на 0,8% по причине отрицательной переоценки валютной составляющей, вызванной укреплением курса рубля. Наибольшими темпами в 2017 году росли операции в евро: объем операций увеличился на 17,06% относительно уровня 2015 года и на 13,91% относительно уровня 2016 года, что превышает темпы прироста валютных операций в целом. В 2015–2017 годы в банке по иностранной валюте в целом по основным видам валют (доллар и евро) имеет место короткая позиция, которая может негативно влиять на результаты деятельности банка, так как, если курс валюты растет, активы в альтернативной валюте обесцениваются и не покрывают обязательств, зафиксированных в базовой растущей валюте.

Предлагаем для повышения доходности банка от валютных операций и операций с валютными ценностями проводить операции по выполнению форвардных контрактов на приобретение-продажу валюты и валютных ценностей. Форвардный контракт (форвард) — договор (производный финансовый инструмент), согласно которому продавец (одна сторона) обязуется в срок, определенный договором, передать базовый актив (товар) покупателю (другой стороне) или выполнить альтернативное денежное обязательство, а покупатель должен принять и оплатить данный базовый актив, и (или) по условиям которого у сторон появляются встречные денежные обязательства в размере, который зависит от значения показателя основного актива на момент выполнения обязательств, в течение и в порядке срока или в срок, который установлен договором. Внедрение форвардных контрактов на приобретение-продажу валюты и валютных ценностей принесет чистую прибыль ПАО «Сбербанк России» в размере 2290 тыс.руб., срок окупаемости 1 год и 1 месяц.

Список использованных источников

- Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 N 173-ФЗ (в ред. Федеральных законов от 03.04.2018 N 64-ФЗ) [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_45458/ (дата обращения: 07.05.2018).

- Федеральный закон от 03.07.2016 N 285-ФЗ "О внесении изменений в Федеральный закон «О валютном регулировании и валютном контроле» [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_200632/3d0cac60971a511280cbba229d9b6329c07731f7/#dst100009 (дата обращения: 07.05.2018).

- Указание № 500-У от 12 февраля 1999 г. (ред. от 15.06.2004) «Об усилении валютного контроля со стороны уполномоченных банков за правомерностью осуществления их клиентами валютных операций и о порядке применения мер воздействия к уполномоченным банкам за нарушения валютного законодательства» [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_22066/ (дата обращения: 07.05.2018).

- Артемов Н. М. Валютные рынки - М.: Профобразование, 2017. - 96 c.

- Балабанов, И.Т. Валютные операции - М.: Финансы и статистика, 2014. - 144 c.

- Банки и банковские операции : Учебник / Под ред. проф. Е. Ф. Жукова. – М. : Банки и биржи: ЮНИТИ, 2016. – 789 с.

- Белоглазова К.А. Коммерческие банки как агенты валютного контроля // Экономика и менеджмент инновационных технологий. 2016. № 12 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2016/12/13274 (дата обращения: 07.05.2018).

- Вентцель Е.С. Введение в исследование валютных операций - М.: АСТ, 2017. - 554 c.

- Голубович А.Д. Валютные операции в коммерческих банках. – М. Феникс, 2012. – 312 с.

- Домащенко Д. В., Финогенова Ю. Ю. Управление рисками в условиях финансовой нестабильности- М.: Магистр, ИНФРА-М Издательский Дом, 2015. - 240 с.

- Матвиенко, Г. В. К вопросу о понятии и видах валютных ограничений / Г. В. Матвиенко // Финансовое право. - 2010. - № 8. - С. 14-18.

- Официальный сайт ПАО «Сбербанк России» [Электронный ресурс]. URL: http://www.sbrf.ru/ (дата обращения: 07.05.2018).

- Печникова А. В., Маркова О. М., Стародубцева Е. Б. Банковские операции - М.: Форум, Инфра-М, 2017. - 352 c.

- Пивовар А.Г. Англо-русский словарь по валютным операциям- М.: АСТ, 2014. - 127 c.

- Пластинин А. М. Валютные операции. Учет, налоги и контроль - М.: Дело и сервис, 2016. - 176 c.

- Свиридов, О.Ю. Деньги, кредит, банки: Учебное пособие - М.: МарТ, 2015. - 480 c.

- Синецкий Внешнеторговые операции: организация и техника - М.: Международные отношения, 2017. - 112 c.

- Струченкова Т.В. Валютные риски: анализ и управление. – М.: Кнорус, 2016. – 216 с.

- Тихомирова Л.В. Валютные операции - М.: Тихомиров М.Ю., 2015. - 545 c.

- Файзиев Ш. Ш., Илхомджонова Ф. М. Совершенствование порядка проведения и расширения масштабов валютных операций // Молодой ученый. — 2016. — №6. — С. 576-578.

- Хаменушко, И.В. Валютный контроль и валютные операции в РФ - М.: ФБК-Пресс, 2016. - 480 c.

- Хаменушко. И.В. Валютное регулирование в Российской Федерации: правила, контроль, ответственность - М.: Норма: НИЦ ИНФРА-М, 2015. - 352 с.

- Шалашов, В.П.; Шалашова, Н.Т. Валютные расчеты и бухгалтерский учет валютных операций в РФ Издание 3-е, перераб. и доп. - М. : Интел-Синтез, 2016. - 640 c.

- ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОЙ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ООО «ПУШКИНСКИЙ ЗАВОД »

- Исполнение обязательств, связанных с осуществлением предпринимательской деятельности .

- Защита прав собственности.

- Оформление доверенности. Виды доверенности . .

- Оценка качества (выбрать из ОКП )товаров.

- Теоретические основы мотивации

- «Теории происхождения права»

- «ПОНЯТИЕ И КЛАССИФИКАЦИЯ ЮРИДИЧЕСКИХ ФАКТОВ»

- Обеспечение мотивации обучения в начальных классах ( Формирование мотивов к учению в младшем школьном возрасте )

- Воспитание дружеских взаимоотношений дошкольников в труде ( Теоретические основы проблем воспитания дружеских взаимоотношений детей дошкольного возраста в труде )

- Методология исследования межличностных отношений

- Основы международной валютной ликвидности