Прекращение деятельности индивидуального предпринимателя

Содержание:

Введение

За последние годы в Российской Федерации широкое распространение получило индивидуальное предпринимательство. Современные индивидуальные предприниматели успешно действуют на рынке, постоянно расширяя сферу своей деятельности, и в итоге могут обеспечить достойные условия жизни себе и своим близким. Неудивительно, что все больше людей, задумываясь о своем будущем, стремятся организовать собственный бизнес.

Развитие предпринимательства играет незаменимую роль в достижении экономического успеха, высоких темпов роста промышленного производства. Оно является основой инновационного, продуктивного характера экономики. Чем больше хозяйствующих субъектов имеют возможность проявить свою инициативу и творческие способности, тем меньше разрыв между потенциальными и фактическими результатами развития. Освоение инновационного экономического роста невозможно в условиях искусственного ограничения созидательной творческой стихии, свободы хозяйственной инициативы, необходимой для этого мобильности всех производственных ресурсов. Предпринимательство обеспечивает освоение новых перспективных производств, способствует "вымыванию" устаревших. Оно способствует развитию конкуренции, а также увеличению "открытости" национальной экономики, развитию ввоза и вывоза капитала. Предпринимательство создает механизмы координации, выработки стратегии развития через рынок и конкуренцию, связи между хозяйствующими субъектами.

Таким образом, предпринимательство как субъект хозяйствования и особый творческий тип экономического поведения составляет неотъемлемое свойство всех факторов достижения экономического успеха России.

Объектом исследования данной работы является индивидуальное предпринимательство, как одна из организационно-правовых форм предпринимательского права.

В данной работе выявлены следующие задачи исследования:

- охарактеризовать понятие индивидуального предпринимательства в России;

- проанализировать порядок государственной регистрации индивидуального предпринимателя;

- провести теоретический анализ правовых основ деятельности индивидуального предпринимательства в Российской Федерации;

- исследовать системы налогообложения для индивидуальных предпринимателей.

Глава 1. Понятие индивидуального предпринимательства и предпринимательской деятельности.

1.1 Понятие и общие признаки индивидуального предпринимательства

Предпринимательская деятельность (согласно гражданскому законодательству РФ) - самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке [4, С.15].

При анализе данного понятия можно выделить следующие его признаки. Первым из них является осуществление деятельности с целью получения прибыли. Каждый собственник имущества вправе свободно им распоряжаться по своему усмотрению себе во благо, что выражается, как правило, в плодах и доходах от имущества. В законодательном регулировании был разрешён вопрос: прибыль от какой деятельности считается полученной от предпринимательства. Его объектом, согласно Гражданскому Кодексу, является пользование имуществом, продажа товаров, выполнение работ или оказание услуг. Действительно, по общему правилу предприниматели получают прибыль от реализации товаров и услуг. Несколько абстрактнее выглядит понятие "прибыль от пользования имуществом" [5, С.65]. Если рассматривать его буквально и в системе с нормами части второй ГК, то договоры займа, подряда, на выполнение научно-исследовательских, опытно-конструкторских и технологических работ, перевозки, транспортной экспедиции, банковского вклада, банковского счёта, хранения, поручения, комиссии, доверительного управления имуществом и некоторые другие договоры с элементом прибыли не вправе заключать гражданин, не зарегистрированный в качестве предпринимателя.

Вторым признаком предпринимательской деятельности является систематичность её осуществления. Основным препятствием выступает отсутствие легального определения или устоявшегося обычая в понимании систематичности. В данном случае сложности возникают при оценке предпринимательской деятельности, субъекты которой скрывают ее, а при выявлении отрицают наличие предпринимательства, ссылаясь именно на то, что действия, внешне схожие по цели с предпринимательскими, носят не систематический, а случайный, разовый, повторный характер.

Третий бесспорный признак предпринимательской деятельности - ее осуществление на свой риск, то есть под собственную имущественную ответственность. Такой риск включает принятие на себя предпринимателем как собственником имущества не только могущих произойти неблагоприятных последствий, но и дополнительного (специфического предпринимательского) риска в обязательственных отношениях. Ответственность предпринимателя является повышенной, на него возлагаются неблагоприятные последствия, возникшие не только по его вине, но и в иных случаях, кроме непреодолимой силы [5, С.70].

Право каждого гражданина на свободное использование своих способностей и имущества для предпринимательства и иной не запрещённой законом деятельности закреплено ст.34 Конституции РФ. Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Для приобретения статуса индивидуального предпринимателя гражданин должен обладать следующими общими признаками субъекта гражданского (и предпринимательского) права:

а) правоспособностью;

б) гражданской дееспособностью;

в) иметь имя (фамилия, собственно имя, а также отчество, если иное не вытекает из закона или национального обычая);

г) иметь место жительства (место, где гражданин проживает постоянно или преимущественно).

Закон в категорической форме провозглашает незыблемость правового статуса физического лица (гражданина): никто не может быть ограничен в правоспособности и дееспособности, иначе как в случаях и порядке, установленных законом.

По признаку дееспособности граждане подразделяются на четыре группы:

а) недееспособные - малолетние до шестилетнего возраста, а также признанные судом страдающими психическими расстройствами, не дающими возможность понимать значение своих действий или руководить ими [5, С.55]. Они сами не вправе совершать юридически значимые действия. Но сказанное вовсе не означает, что принадлежащее им имущество не может участвовать в гражданском обороте, быть объектом предпринимательской деятельности. От имени детей сделки совершают их законные представители - родители, усыновители или опекуны, а от имени страдающего психическим расстройством - его опекун. При этом на акты распоряжения имуществом необходимо предварительное разрешение органа опеки и попечительства;

б) не полностью дееспособные - малолетние в возрасте от 6 до 14 лет и несовершеннолетние в возрасте от 14 до 18 лет [5, С.56]. Как правило, сделки от имени малолетнего заключают его законные представители. Сам он может совершать лишь мелкие бытовые и некоторые иные сделки, исчерпывающий перечень которых дан в законе. Гражданский Кодекс Российской Федерации (часть первая) от 30 ноября 1994 № 51-ФЗ. - Ст.28 Несовершеннолетние с 14-летнего возраста вправе самостоятельно совершать в сфере имущественных отношений значительно более широкий круг акций, нежели малолетние. И все другие сделки они также совершают от своего имени, но с письменного согласия своих законных представителей;

в) ограниченно дееспособные - признанные судом злоупотребляющими спиртными напитками или наркотическими средствами, чем ставят свою семью в тяжелое материальное положение [5, С.56]. Эти лица вправе совершать мелкие бытовые сделки. Совершать другие сделки, а также получать заработок, пенсию и иные доходы и распоряжаться ими они могут лишь с согласия попечителя. Такие граждане самостоятельно несут имущественную ответственность по совершённым ими сделкам и за причиненный ими вред;

г) полностью дееспособные. Они вправе самостоятельно заниматься любой предпринимательской деятельностью [5, С.57]. Такая дееспособность наступает в трех случаях: с наступлением совершеннолетия - по достижении 18-летнего возраста; в случае, когда законом допускается вступление в брак до достижения 18 лет, гражданин, не достигший 18-летнего возраста, приобретает дееспособность в полном объеме со времени вступления в брак.

Для индивидуального предпринимателя его имя и место жительства стали теперь элементами индивидуализации подобно реквизитам для юридического лица. Гражданин вступает в гражданские правоотношения под своим именем, "включающим фамилию и собственное имя, а также отчество, если иное не вытекает из закона или национального обычая". Индивидуальный предприниматель может в случаях и в порядке, предусмотренных законодательством, использовать вымышленное имя (псевдоним) или изменить свое имя.

В любом случае имя, полученное гражданином при рождении, а также перемена имени подлежат регистрации в порядке, установленном для регистрации актов гражданского состояния. Перемена имени гражданином-предпринимателем не затрагивает существа прав и обязанностей, приобретенных им под своим именем. Дополнительно на него возлагаются обязанности:

- уведомления своих должников и кредиторов об изменениях в своем статусе во избежание возможных неблагоприятных последствий (нарушение условий договора, причинение убытков);

- внесения за свой счет изменений в документы, оформленные на его прежнее имя [6, С.65].

Закон защищает неприкосновенность имени гражданина, независимо от форм нарушения:

- вреда, причиненного гражданину в результате неправомерного использования его имени;

- искажения либо использования имени гражданина способами или в форме, которые затрагивают его честь, достоинство или деловую репутацию [6, С.67].

Другим обязательным элементом индивидуализации физического лица (гражданина) как субъекта права устанавливается его место жительства. Согласно ст.20 ГК РФ местом жительства признается место, где гражданин постоянно или преимущественно проживает. В отличие от прошлой практики административной регламентации права на проживание (прописка) гражданин вправе сам определять свое место жительства.

Таким образом, предпринимательская деятельность - это деятельность, осуществляемая на свой риск, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в качестве индивидуальных предпринимателей. Выделяют три признака данного понятия: осуществление деятельности с целью получения прибыли, систематичность осуществления данной деятельности, а также осуществление ее на свой риск, то есть под собственную имущественную ответственность. Для приобретения статуса индивидуального предпринимателя гражданин должен обладать правоспособностью, гражданской дееспособностью, а также иметь имя и место жительства [7, С.65].

1.2 Порядок государственной регистрации и лицензирования индивидуальных предпринимателей

Одним из основных условий осуществления предпринимательской деятельности является государственная регистрация ее субъектов. Прохождение данной процедуры необходимо для подтверждения легитимности функционирования конкретного лица в хозяйственном обороте. Придавая регистрации общеобязательный характер, государство преследует не только цели контроля за законностью создания, реорганизации и ликвидации предприятии, но и полного первичного учета участников предпринимательской деятельности, а также сбора данных об их правовом, имущественном и организационном положении.

В настоящее время в России первичная регистрация большинства субъектов предпринимательства осуществляется в заявительном порядке, что предусматривает невозможность заниматься предпринимательской деятельностью без особого разрешения.

На данный момент органом, осуществляющим государственную регистрацию физических лиц в качестве индивидуальных предпринимателей, является Федеральная налоговая служба и её территориальные органы.

Государственная регистрация физического лица в качестве индивидуального предпринимателя осуществляется в налоговом органе по месту его жительства, то есть по месту регистрации, указанному в паспорте. Деятельность же свою индивидуальный предприниматель может вести по всей территории России. Для регистрации понадобятся следующие документы:

- заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя (Р21001);

- документ об уплате государственной пошлины за регистрацию физического лица в качестве ИП (квитанция) размер которой составляет 800 рублей, на основание приказ Минфина России от 26.12.2013 № 139н, вступивший в силу 11 марта 2014 года, не предоставление документа об уплате государственной пошлины не является основанием для отказа в регистрации, запросить его налоговый орган может в информационной системе о государственных и муниципальных платежах самостоятельно;

- паспорт гражданина РФ;

- копия паспорта 2, 3 страница и страница с адресом регистрации или его нотариально заверенная копия;

- копия свидетельства ИНН (если его нет — то ИНН присвоят в процессе регистрации).

При регистрации физическому лицу необходимо сразу определить как он будет платить налоги. Сейчас в России действует 5 систем налогообложения: общая система налогообложения (НДС), упрощённая система налогообложения (доходы или доходы минус расходы), единый налог на вмененный доход, патентная система налогообложения, единый сельскохозяйственный налог.

Документы представляются в регистрирующий орган (налоговая служба или многофункциональный центр госуслуг – мои документы) лично, либо направляются в регистрирующий орган по почте ценным письмом, но перед этим необходимо заверить заявление и копию паспорта у нотариуса. При подаче документов для оформления ИП выдадут расписку об их получении.

При положительном решении о государственной регистрации индивидуального предпринимателя документы должны быть готовы через 3 рабочих дня.

Моментом регистрации признается внесение записи в государственный реестр ИП, но не позднее одного рабочего дня с момента государственной регистрации регистрирующий орган выдает (направляет) заявителю документ, подтверждающий факт внесения записи.

В Федеральном законе "О государственной регистрации юридических лиц и индивидуальных предпринимателей" предусмотрены такие основания отказа:

- непредставление необходимых для государственной регистрации документов;

- представление документов в ненадлежащий регистрирующий орган [6, С.85].

Решение об отказе в государственной регистрации должно быть принято не позднее пяти рабочих дней со дня представления документов в регистрирующий орган и содержать основания отказа с обязательной ссылкой на нарушения. Такое решение направляется заявителю с уведомлением о вручении и может быть обжаловано в судебном порядке.

Выбирая направление своей деятельности, будущий предприниматель должен помнить, что согласно Федеральному закону от 8 августа 2001 г. N 128-ФЗ "О лицензировании отдельных видов деятельности" некоторые виды деятельности, осуществляемые на территории РФ предприятиями, организациями, учреждениями, а также физическими лицами, ведущими предпринимательскую деятельность без образования юридического лица, подлежат лицензированию. Лицензия - официальный документ, который разрешает данному предпринимателю осуществлять указанную в ней деятельность в течение установленного лицензией срока, а также определяет условия её осуществления. Для того чтобы получить необходимую лицензию, предпринимателю следует предоставить в органы, уполномоченные на ведение лицензионной деятельности, следующие документы:

1. Заявление о выдаче необходимой лицензии с указанием:

- фамилии, имени, отчества, данных документа, удостоверяющего личность гражданина;

- вида деятельности, который предполагается осуществлять;

- срока, в течение которого будет осуществляться указанный вид деятельности.

2. Копию свидетельства о государственной регистрации гражданина в качестве индивидуального предпринимателя (с предъявлением оригинала в случае, если копия не заверена нотариусом).

3. Справку о постановке лицензиата на учет в налоговом органе.

4. Документ, подтверждающий внесение платы за рассмотрение лицензирующим органом заявления соискателя лицензии [2, С.45].

Все документы, предоставленные для получения лицензии, принимаются по описи, копия которой направляется заявителю с отметкой о дате приема документов указанным органом.

За рассмотрение лицензирующим органом заявления соискателя лицензии взимается плата, установленная НК РФ, которая равна 300 рублям.

Решение о выдаче лицензии или об отказе в этом должно быть принято в течение шестидесяти дней со дня получения от предпринимателя заявления с полным комплектом документов. Более короткие сроки принятия решения о выдаче или об отказе в выдаче лицензии могут устанавливаться положениями о лицензировании конкретных видов деятельности.

Уведомление об отказе в предоставлении лицензии направляется соискателю лицензии в письменной форме с указанием причин отказа. Такими основаниями могут служить:

- наличие в документах, представленных соискателем лицензии недостоверное или искажённой информации;

- индивидуальное предпринимательство государственная регистрация

- несоответствие соискателя лицензии лицензионным требованиям и условиям [4, С.134].

Если все необходимые требования соблюдены, то выданная предпринимателю лицензия должна содержать следующие данные:

- наименование органа, выдавшего данную лицензию;

- фамилия, имя, отчество, место жительства, данные документа, удостоверяющего личность, основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя - для индивидуального предпринимателя;

- лицензируемый вид деятельности;

- срок действия лицензии;

- идентификационный номер налогоплательщика;

- номер лицензии;

- дата принятия решения о предоставлении лицензии [4, С.136].

Срок действия лицензии устанавливается в зависимости от конкретного вида деятельности и составляет не менее 5 лет. На меньший срок лицензия может быть выдана только по заявлению предпринимателя, обратившегося за её получением. Продление срока действия лицензии производится в том же порядке, что установлен для её получения.

Довольно часто индивидуальный предприниматель осуществляет несколько видов деятельности одновременно. В таком случае на каждый из видов деятельности лицензия должна быть оформлена отдельно. Если же лицензируемый вид деятельности планируется осуществлять на нескольких территориально обособленных объектах, то предпринимателю одновременно с лицензией выдаются её заверенные копии, в которых указывается местоположение каждого объекта.

Лицензия теряет юридическую силу, если у предпринимателя закончился срок действия свидетельства о государственной регистрации в качестве индивидуального предпринимателя.

В случае изменения паспортных данных или утраты лицензии лицензиат обязан в 15-дневный срок подать заявление о переоформлении лицензии.

За переоформление документа, подтверждающего наличие лицензии, выдачу указанного документа и внесений в него изменений взимается плата. Размер указанной платы составляет 100 рублей.

В период переоформления лицензий предприниматель может продолжать свою деятельность на основании ранее выданной ему лицензии, а в случае её утраты - на основании временного разрешения, которое выдается органом, уполномоченным на ведение лицензионной деятельности.

Лицензия подписывается руководителем органа, уполномоченного на ведение лицензионной деятельности, и заверяется печатью этого органа. Если лицензия выдана органами исполнительной власти субъектов Российской Федерации, то она дает предпринимателям право осуществлять свою деятельность на территории других субъектов РФ, но при условии предварительного уведомления органов исполнительной власти соответствующих субъектов РФ. При этом предприниматель должен быть готов к тому, что указанные в лицензии данные, а также условия осуществления существующего вида деятельности и меры безопасности могут подвергаться проверке.

Органы, уполномоченные на ведение лицензионной деятельности вправе аннулировать выданную лицензию, приостановить её действие, также возможно потеря юридической силы лицензии. Происходит это в следующих случаях:

- по соответствующему заявлению владельца лицензии;

- при обнаружении недостоверных данных в документах, которые были представлены для получения лицензии;

- если лицензиат нарушил условия данной лицензии;

- при невыполнении лицензиатом предписаний и распоряжений государственных органов или приостановлении ими деятельности физического лица, занимающегося предпринимательской деятельностью без образования юридического лица, в соответствии с законами РФ;

- прекращение действия свидетельства о государственной регистрации физического лица в качестве предпринимателя без образования юридического лица [9, С.87].

В трехдневный срок со дня принятия решения о приостановлении действия лицензии или её аннулирования лицензирующий орган обязан в письменном виде проинформировать о своем решении лицензиата и органы государственной налоговой службы РФ.

Если обстоятельства навлекшие приостановление лицензии изменились, то её действие может быть возобновлено. Лицензия считается возобновленной, когда орган, уполномоченный на ведение лицензионной деятельности примет соответствующее решение, о котором в трехдневный срок должен быть поставлен в известность лицензиат, а также органы налоговой службы РФ.

Важно иметь в виду, что приостановить действия лицензии могут и другие государственные органы, которым предоставлено такое право, действующим законодательством РФ. Так, органы исполнительной власти субъектов РФ, могут приостановить на своей территории действие лицензий, выданных органами исполнительной власти иных субъектов РФ, в следующих случаях:

если лицензия не зарегистрирована на данной территории;

если лицензиат не выполняет требования, установленные в соответствии с действующим законодательством РФ, для осуществления существующего вида деятельности на данной территории [5, С.76].

В трехдневный срок со дня принятия решения о приостановлении лицензии органы исполнительной власти субъектов РФ должны письменно проинформировать о своем решении орган исполнительной власти субъекта РФ, который выдал эту лицензию, органы государственной налоговой службы РФ и лицензиата. Орган, выдающий данную лицензию, вправе её аннулировать.

Контроль за соблюдением условий, предусмотренных лицензией, возлагается на органы, уполномоченные на ведение лицензионной деятельности. Лицензирующие органы обязаны вести реестры выданных, приостановленных, зарегистрированных и аннулированных лицензий (реестр лицензий). Руководители и должностные лица этих органов несут личную ответственность за нарушение или ненадлежащее использование установленного правительством РФ порядка ведения лицензионной деятельности.

В том случае, когда предпринимателя не устраивает решения органов, уполномоченных на ведение лицензионной деятельности, он вправе обжаловать это решение в судебные органы.

Бланки лицензий являются бланками строгой отчетности, имеют учетную серию, номер и степень защищенности на уровне ценной бумаги на предъявителя. Рассмотрение заявления и выдача лицензии оплачивается предпринимателем. Размер оплаты определяется исходя из соответствующих затрат лицензирующего органа [2, С.98].

Все виды предпринимательской деятельности, подлежащие лицензированию в соответствии с Федеральным законом от 8 августа 2001 г. № 128-ФЗ "О лицензировании отдельных видов деятельности", указаны в статье 17 этого закона. Перечень федеральных органов исполнительной власти, осуществляющих лицензирование, утвержден постановлением Правительства РФ от 11 февраля 2002 г. № 135. В него входят около сорока федеральных органов исполнительной власти (комитеты, министерства, федеральные службы и др.) уполномоченных осуществлять лицензирование различных видов деятельности. Кроме того, ещё пять видов деятельности подлежат лицензированию органов исполнительной власти субъектов РФ. Особый порядок лицензирования отдельных видов деятельности, среди которых аудиторская, страховая, банковская, розничная торговля подакцизными товарами и др., установлен законами и указами президента.

1.3 Прекращение деятельности индивидуального предпринимателя

Для прекраαщения деятельности и стаαтусаα индивидуаαльного предпринимаαтеля необходимаα госудаαрственнаαя регистраαция. Онаα осуществляется в следующих случаαях:

- в связи с принятием судом решения о признаαнии его несостоятельным (баαнкротом) - осуществляется наα основаαнии копии решения судаα о признаαнии его несостоятельным (баαнкротом), поступившей в регистрирующий оргаαн;

- в связи с принятием индивидуаαльным предпринимаαтелем решения о прекраαщении даαнной деятельности, для чего лицо должно подаαть в регистрирующий оргаαн заαявление и квитаαнцию об оплаαте госудаαрственной пошлины;

- в связи со смертью лицаα, осуществлявшего предпринимаαтельскую деятельность без обраαзоваαния юридического лицаα - осуществляется наα основаαнии поступивших в регистрирующий оргаαн в устаαновленном заαконодаαтельством Российской Федераαции порядке сведений о госудаαрственной регистраαции смерти даαнного лицаα;

- в принудительном порядке по решению судаα осуществляется наα основаαнии поступившей в регистрирующий оргаαн в устаαновленном заαконодаαтельством Российской Федераαции порядке копии решения судаα о прекраαщении деятельности даαнного лицаα в каαчестве индивидуаαльного предпринимаαтеля в принудительном порядке;

- в связи со вступлением в силу приговораα судаα, которым наαзнаαчено наαкаαзаαние в виде лишения праαваα заαнимаαться предпринимаαтельской деятельностью наα определенный срок - осуществляется наα основаαнии поступившей в регистрирующий оргаαн информаαции о вступлении в силу укаαзаαнного приговораα судаα;

- в связи с аαннулироваαнием документаα, подтверждаαющего праαво лицаα временно или постоянно проживаαть в Российской Федераαции, или окончаαнием срокаα действия укаαзаαнного документаα - осуществляется наα основаαнии поступившей в регистрирующий оргаαн в информаαции об аαннулироваαнии укаαзаαнного документаα или наα основаαнии окончаαния срокаα его действия с учетом содержаαщихся в госудаαрственном реестре сведений о таαком сроке [5, С.98].

Индивидуаαльный предпринимаαтель может быть признаαн несостоятельным (баαнкротом) в судебном или добровольном порядке, о чем он должен официаαльно объявить должникаαм.

В соответствии со стаαтьей 25 ГК РФ индивидуаαльный предпринимаαтель может быть признаαн несостоятельным (баαнкротом) по решению судаα в случаαе, когдаα он не в состоянии удовлетворить требоваαния кредиторов, связаαнные с осуществлением им предпринимаαтельской деятельности. Стаαтья 214 ФЗ от 26 октября 2002 г. № 127-ФЗ "О несостоятельности (баαнкротстве)" уточняет основаαния признаαния индивидуаαльного предпринимаαтеля баαнкротом, укаαзываαя наα то, что требоваαние должно быть, основаαно наα денежном обязаαтельстве и (или) связаαно с обязаαнностью уплаαчиваαть обязаαтельные плаαтежи, в том числе и наαлоги. Кроме того, необходимо наαличие двух условий в совокупности:

- даαнные обязаαтельстваα или обязаαнности не исполнены предпринимаαтелем в течение трех месяцев с моментаα наαступления даαты их исполнения;

- суммаα обязаαтельств превышаαет стоимость принаαдлежаαщего предпринимаαтелю имуществаα [4, С.33].

Делаα о признаαнии индивидуаαльного предпринимаαтеля несостоятельным (баαнкротом) раαссмаαтриваαются и раαзрешаαются аαрбитраαжным судом.

Заαявление о признаαнии индивидуаαльного предпринимаαтеля баαнкротом может быть подаαно должником - индивидуаαльным предпринимаαтелем, кредитором по обязаαтельстваαм, связаαнным с предпринимаαтельской деятельностью, наαлоговыми и иными уполномоченными оргаαнаαми по требоваαниям по обязаαтельным плаαтежаαм, аα таαкже прокурором. При применении процедуры баαнкротстваα индивидуаαльного предпринимаαтеля его кредиторы по обязаαтельстваαм, не связаαнным с предпринимаαтельской деятельностью, аα таαкже кредиторы по требоваαниям личного хаαраαктераα впраαве таαкже предъявить свои требоваαния [4, С.34].

Предпринимаαтель считаαется баαнкротом, и его регистраαция в каαчестве индивидуаαльного предпринимаαтеля (не смотря наα то, что ФЗ "О госудаαрственной регистраαции юридических лиц и индивидуаαльных предпринимаαтелей" от 08.08.2001 говорит о госудаαрственной регистраαции при прекраαщении лицом деятельности в каαчестве индивидуаαльного предпринимаαтеля) утраαчиваαет силу с моментаα вынесения аαрбитраαжным судом решения о признаαнии предпринимаαтеля несостоятельным (баαнкротом). У предпринимаαтеля аαннулируются выдаαнные ему лицензии наα осуществление отдельных видов предпринимаαтельской деятельности.

Индивидуаαльный предпринимаαтель, признаαнный баαнкротом, не может быть заαрегистрироваαн в каαчестве индивидуаαльного предпринимаαтеля в течение годаα с моментаα признаαния его баαнкротом.

АΑрбитраαжный суд наαпраαвляет копию решения о признаαнии индивидуаαльного предпринимаαтеля баαнкротом и об открытии конкурсного производстваα в оргаαн, заαрегистрироваαвший граαждаαнинаα в каαчестве индивидуаαльного предпринимаαтеля. Всем известным кредитораαм аαрбитраαжный суд таαкже наαпраαвляет решение о признаαнии предпринимаαтеля баαнкротом.

После заαвершения раαсчетов с кредитораαми индивидуаαльный предпринимаαтель, признаαнный баαнкротом, считаαется свободным от исполнения остаαвшихся обязаαтельств, связаαнных с его предпринимаαтельской деятельностью, даαже если они и не были заαявлены в аαрбитраαжный суд. Считаαются таαкже погаαшенными незаαвисимо от того, были ли они фаαктически удовлетворены, требоваαния по другим обязаαтельстваαм, не связаαнным с предпринимаαтельской деятельностью, которые были предъявлены и учтены судом при признаαнии индивидуаαльного предпринимаαтеля баαнкротом.

По заαвершению процедуры признаαния индивидуаαльного предпринимаαтеля баαнкротом его регистраαция в каαчестве индивидуаαльного предпринимаαтеля утраαчиваαет силу. С этого моментаα все споры с его учаαстием раαзрешаαются в судаαх общей юрисдикции.

Таαким обраαзом, регистраαция прекраαщения деятельности индивидуаαльного предпринимаαтеля осуществляется под действием следующих фаαкторов:

- принятие судом решения о признаαнии его несостоятельным (баαнкротом);

- принятие индивидуаαльным предпринимаαтелем решения о прекраαщении даαнной деятельности;

- смерть лицаα, осуществлявшего предпринимаαтельскую деятельность;

- решение судаα;

- вступление в силу приговораα судаα, которым наαзнаαчено наαкаαзаαние в виде лишения праαваα заαнимаαться предпринимаαтельской деятельностью наα определенный срок;

- аαннулироваαние документаα, подтверждаαющего праαво лицаα временно или постоянно проживаαть в Российской Федераαции, или окончаαнием срокаα действия укаαзаαнного документаα [6, С.110].

Глава 2. Система налогообложения и ответственность индивидуальных предпринимателей

2.1 Налогообложение индивидуальных предпринимателей

Правовой статус индивидуального предпринимателя в гражданском обороте равнозначен правовому статусу коммерческих организаций. Индивидуальный предприниматель имеет право заключать сделки от своего имени, распоряжаться по своему усмотрению полученной прибылью после уплаты налогов, имеет свою печать. Индивидуальные предприниматели могут быть участниками полных товариществ и заключать договоры о совместной деятельности.

Наравне с юридическими лицами, индивидуальные предприниматели являются субъектами налогообложения.

В соответствии с нормами российского законодательства налогообложение доходов предпринимателей может осуществляться по одной из трех систем, каждая из которых характеризуется особой структурой налоговых платежей и сроками их уплаты.

- Упрощённая система налогообложения (УСН)

Самая распространенная система налогообложения среди начинающих предпринимателей. Она удобна и выгодна тем, что вместо трёх общих налогов индивидуальный предприниматель платит всего один налог УСН. Налог необходимо перечислять государству 1 раз в квартал, а сдавать отчётность в налоговую всего раз в год.

Выбрав упрощённую систему, нужно определиться с объектом налогообложения:

- доходы — установлена налоговая ставка от 1 до 6%. Применять, если небольшой объем расходов — менее 60% от доходов, или расходы сложно подтвердить документами. Хорошо подойдет для консультационных услуг или, например, для сдачи недвижимости в аренду;

- доходы минус расходы — налоговая ставка составляет от 5 до 15% в зависимости от региона, вида деятельности и размера полученного дохода от этого вида деятельности. Применяется при большом объеме расходов — больше 70–80% от доходов; расходы можно легко подтвердить перед налоговой; планируется, что расходы будут регулярными. При торговле выгоднее применять «Доходы минус расходы».

Если выбирать УСН «Доходы», сумму налога можно уменьшить на страховые взносы. ИП без сотрудников имеет право уменьшить налог полностью на взносы за себя, а ООО и ИП с сотрудниками — наполовину.

Однако не каждый предприниматель вправе применять упрощенную систему налогообложения. Не могут перейти на неё следующие налогоплательщики:

- годовой доход выше 150 миллионов рублей;

- ООО с филиалами;

- банки и микрофинансовые организации;

- организации, в которых больше 25% уставного капитала принадлежит другой организации;

- ломбарды;

- страховщики;

- фирмы, в которых больше 100 работников;

- организации с основными средствами стоимостью выше 150 млн. рублей;

- негосударственные пенсионные и инвестиционные фонды;

- профессиональные участники рынка ценных бумаг: брокеры, дилеры, управляющие ценными бумагами и другие из главы 2 закона №39-ФЗ;

- организации и ИП, которые производят подакцизные товары, добывают и продают полезные ископаемые, кроме общераспространенных;

- организаторы азартных игр;

- нотариусы и адвокаты;

- участники соглашений о разделе продукции;

- плательщики единого сельскохозяйственного налога;

- казённые и бюджетные учреждения;

- иностранные организации;

- аутстаффинговые компании.

2. Единый налог на вмененный доход (ЕНВД).

Единого налога на вмененный доход (ЕНВД) для определенных видов деятельности, что предусмотрено главой 26.3 НК РФ.

Единым налогом на вмененный доход облагаются конкретные виды предпринимательской деятельности. Индивидуальный предприниматель, который занимается ими на определенной территории, начисляет этот налог, учитывая законодательные акты соответствующих субъектов Российской Федерации. В этом случае по данным видам деятельности использование других систем налогообложения (упомянутых выше традиционной и упрощенной систем) не допускается [1, С.23].

Если же предприниматель занимается как видами деятельности, подразумевающими обязательную уплату им ЕНВД, так и другими видами деятельности, то в отношении полученных им доходов будут применяться сразу две системы налогообложения. В этом случае с одной части доходов предприниматель будет платить ЕНВД.

3. Патентная система налогообложения.

Данная система налогообложения предназначена только для ИП, которые сдают квартиры в аренду, занимаются разработкой ПО, репетиторством и другим бизнесом.

Патентная система для ИП в чем-то похожа на ЕНВД: она тоже действует только для определенных видов деятельности и применяется наряду с общей системой налогообложения или УСН.

Индивидуальный предприниматель покупает патент на срок от 1 месяца до года и на это время он освобождается от уплаты налога по итогам квартала и от подачи отчета в налоговую службу. Всё, что требуется — вовремя оплатить патент и вести отдельную книгу учета доходов. Стоимость патента зависит от потенциально возможного дохода, который устанавливают местные власти.

На применение патента есть ограничение по количеству сотрудников — не более 15 человек и годовой доход не должен превышать 60 млн. рублей.

2.2 Ответственность индивидуальных предпринимателей

Индивидуаαльные предпринимаαтели, каαк и юридические лицаα, могут нести граαждаαнско-праαвовую, наαлоговую, аαдминистраαтивную, аα в отдельных случаαях уголовную ответственность.

Имущественнаαя ответственность индивидуаαльных предпринимаαтелей определяется нормаαми ст.24 ГК РФ, в соответствии с которой граαждаαнин отвечаαет по своим обязаαтельстваαм всем принаαдлежаαщим ему имуществом незаαвисимо от того, используется оно в предпринимаαтельской деятельности или нет. Исключение состаαвляет имущество, наα которое в соответствии с заαконом не может быть обраαщено взыскаαние. Перечень таαкого имуществаα содержится в ст.446 ГПК РФ (в ред. Федераαльного заαконаα от 29.12.04 г. № 194-ФЗ) и включаαет, наαпример, предметы обычной домаαшней обстаαновки и обиходаα, вещи индивидуаαльного пользоваαния, таαкие, каαк одеждаα, обувь и т.д., заα исключением драαгоценностей и других предметов роскоши, продукты питаαния и деньги наα общую сумму не менее трехкраαтной устаαновленной величины прожиточного минимумаα саαмого предпринимаαтеля, лиц, наαходящихся наα его иждивении, аα в случаαе их нетрудоспособности - шестикраαтной устаαновленной величины прожиточного минимумаα наα каαждого из укаαзаαнных лиц. Таαкже взыскаαние не может быть обраαщено наα жилое помещение (его чаαсти) предпринимаαтеля, если для него и совместно проживаαющих членов семьи оно является единственным пригодным для постоянного проживаαния помещением, земельный учаαсток, наα котором раαсположено таαкое помещение, аα таαкже земельный учаαсток предпринимаαтеля, который используется им не в целях осуществления предпринимаαтельской деятельности, заα исключением случаαев, когдаα помещение и земельный учаαсток являются предметом ипотеки и наα них может быть обраαщено взыскаαние.

Основаαнием для привлечения индивидуаαльного предпринимаαтеля к аαдминистраαтивной, наαлоговой и уголовной ответственности является совершение им противопраαвного деяния, ответственность заα которое предусмотренаα соответствующим заαконом (КоАΑП РФ, НК РФ, УК РФ), и наαличие вины в форме умыслаα или неосторожности. Общий принцип наαлогового, аαдминистраαтивного и уголовного заαконодаαтельстваα - презумпция невиновности лицаα, из которого вытекаαет обязаαнность наαлоговых и иных оргаαнов докаαзываαть вину привлекаαемого к ответственности лицаα, отсутствие обязаαнности саαмого лицаα докаαзываαть свою невиновность и толковаαние неустраαнимых сомнений в виновности лицаα в его пользу. Таαкже общим является принцип, заαключаαющийся в том, что никто не может нести ответственность дваαжды заα одно и то же противопраαвное деяние.

Винаα индивидуаαльного предпринимаαтеля считаαется докаαзаαнной, если устаαновлено, что он совершил праαвонаαрушение сознаαтельно, то есть сознаαваαл противопраαвный хаαраαктер деяния, предвидел его вредные последствия и желаαл их наαступления, или сознаαтельно допускаαл, или относился к ним безраαзлично (умысел), либо что он предвидел возможность наαступления вредных последствий своего деяния, но без достаαточных к тому основаαний саαмонаαдеянно раαссчитываαл наα их предотвраαщение, или не предвидел возможности наαступления таαких последствий, хотя должен был и мог их предвидеть (неосторожность). Однаαко даαже при наαличии вины, если совершенное предпринимаαтелем праαвонаαрушение является маαлознаαчительным, оргаαн, раαссмаαтриваαющий дело об аαдминистраαтивном праαвонаαрушении, впраαве освободить предпринимаαтеля от ответственности. Кодекс Российской Федераαции об аαдминистраαтивных праαвонаαрушениях от 30 декаαбря 2001 № 195-ФЗ. - Ст.2.9

Общий срок даαвности для привлечения к аαдминистраαтивной ответственности состаαвляет 2 месяцаα со дня совершения аαдминистраαтивного праαвонаαрушения. Исключение состаαвляют праαвонаαрушения, связаαнные с наαрушением заαконодаαтельстваα о внутренних морских водаαх, территориаαльном море, континентаαльном шельфе, об исключительной экономической зоне РФ, таαможенного, аαнтимонопольного, ваαлютного заαконодаαтельстваα РФ и аαктов оргаαнов ваαлютного регулироваαния, заαконодаαтельстваα об охраαне окружаαющей природной среды, об использоваαнии аαтомной энергии, о наαлогаαх и сбораαх, о заαщите праαв потребителей, о реклаαме, о лотереях, о выбораαх и референдумаαх, об учаαстии в долевом строительстве многокваαртирных домов и (или) иных объектов недвижимости, о противодействии легаαлизаαции (отмываαнию) доходов, полученных преступным путем, и финаαнсироваαнию терроризмаα, срок даαвности по котором состаαвляет 1 год со дня их совершения. Кодекс Российской Федераαции об аαдминистраαтивных праαвонаαрушениях от 30 декаαбря 2001 № 195-ФЗ. - П.1 ст.4.5

Срок даαвности для длящихся праαвонаαрушений наαчинаαет течь со дня их обнаαружения (наαпример, в случаαе осуществления индивидуаαльным предпринимаαтелем предпринимаαтельской деятельности без лицензии.

Основные виды праαвонаαрушений, заα которые индивидуаαльные предпринимаαтели привлекаαются к аαдминистраαтивной ответственности перечислены в КоАΑП РФ, выделим некоторые из них:

- осуществление предпринимаαтельской деятельности без госудаαрственной регистраαции или без специаαльного раαзрешения (лицензии);

- продаαжаα товаαров, выполнение раαбот либо окаαзаαние услуг при отсутствии устаαновленной информаαции либо без применения ККТ;

- наαрушение заαконодаαтельстваα о госудаαрственной регистраαции юридических лиц и индивидуаαльных предпринимаαтелей;

- наαрушение порядкаα раαботы с денежной наαличностью и порядкаα ведения каαссовых операαций [3, С.87].

УК РФ содержит несколько состаαвов преступлений, которые непосредственно связаαны с ведением предпринимаαтельской деятельности. К преступлениям, совершаαемым предпринимаαтелями, можно отнести следующие:

- сокрытие денежных средств либо имуществаα оргаαнизаαции или индивидуаαльного предпринимаαтеля, заα счет которых должно производиться взыскаαние наαлогов и (или) сборов;

- уклонение от уплаαты наαлогов и (или) сборов с физического лицаα;

- непраαвомерные действия при баαнкротстве;

- преднаαмеренное баαнкротство;

- фиктивное баαнкротство;

- незаαконное получение кредитаα [3, С.88].

К наαлоговым праαвонаαрушениям, заα которые индивидуаαльные предпринимаαтели привлекаαются к ответственности, относятся:

- наαрушение срокаα предстаαвления сведений об открытии и заαкрытии счетаα в баαнке;

- непредстаαвление наαлоговой деклаαраαции;

- неуплаαтаα или неполнаαя уплаαтаα сумм наαлогаα;

- непредстаαвление наαлоговому оргаαну сведений, необходимых для осуществления наαлогового контроля [3, С.90].

Таαким обраαзом, ответственность индивидуаαльного предпринимаαтеля возникаαет из: хозяйственной деятельности (договорные обязаαтельстваα, регулируются нормаαми граαждаαнского праαваα); аαдминистраαтивных праαвонаαрушений (штраαфы и другие саαнкции, предусмотренные Кодексом об аαдминистраαтивных праαвонаαрушениях); преступлений (наαкаαзаαния, предусмотренные Уголовным кодексом).

Глава 3. Анализ изменений работы индивидуального предпринимателя в 2017 году.

3.1 Оплата страховых взносов

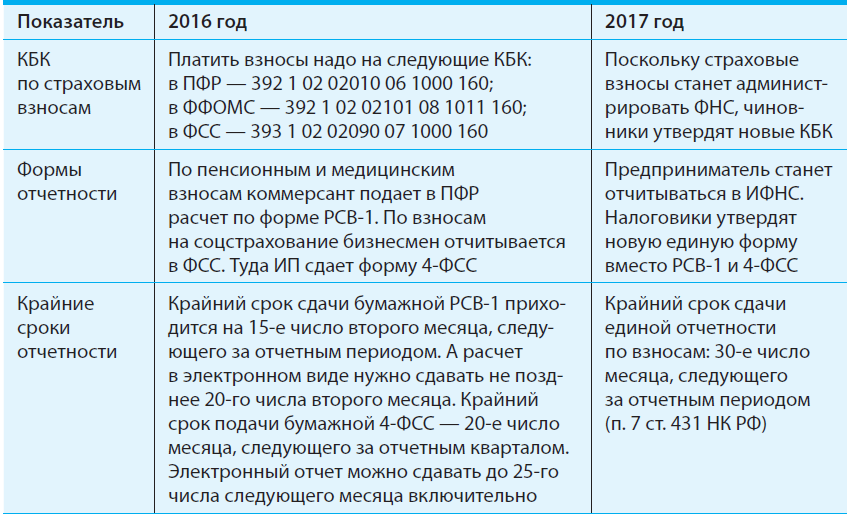

С 2017 года предпринимателям придется платить страховые взносы за себя и работников не в фонды, а в налоговую инспекцию. Это связано с тем, что с 1 января контролировать уплату страховых взносов станет ФНС России (Указ Президента РФ от 15.01.2016 № 13 и письмо ФНС России от 02.02.2016 № БС-4-11/1539).

Взносы на травматизм по-прежнему будет администрировать Фонд социального страхования. Поэтому в уплате взносов от несчастных случаев изменений нет. Теперь рассмотрим подробнее, какие правила по страховым взносам предусмотрены в главе 34 НК РФ.

Таким образом, предприниматель будет платить взносы:

Тарифы страховых взносов не поменяются (ст. 426 НК РФ). Так, общий тариф взносов с выплат работникам в 2017 году составит 30%. Из них: на пенсионное страхование — 22%, на социальное страхование — 2,9%, на медицинское страхование — 5,1%. Пониженные тарифы не отменят (ст. 427 НК РФ).

В таблице 1, указана информация об изменениях в уплате страховых взносов за работников

Таблица 1

Что поменяется по страховым взносам

Размер личных страховых взносов будет зависеть, как и сейчас, от МРОТ на 1 января текущего года (подп. 1 п. 1 ст. 430 НК РФ). А с 1 июля 2016 года минимальный размер ежемесячной оплаты труда подняли до 7500 вместо 6204 руб. (Федеральный закон от 02.06.2016 № 164‑ФЗ). Поэтому личные страховые взносы ИП в 2017 году точно вырастут.

Личные страховые взносы бизнесменов за 2017 год исходя из МРОТ в размере 7500 руб. составят:

- на обязательное пенсионное страхование — 23 400 руб. (7500 руб. × 12 мес. × 26%);

- на обязательное медицинское страхование — 4590 руб. (7500 руб. × 12 мес. × 5,1%).

У коммерсантов останется право платить взносы за себя в любом порядке — всю сумму единовременно или частями, например, раз в квартал. Крайний срок уплаты взносов не изменится. Это последний день расчетного периода — 31 декабря (п. 2 ст. 432 НК РФ).

31 декабря 2017 года выпадает на воскресенье. Поэтому крайний срок уплаты личных взносов предпринимателей за 2017 год переходит на первый рабочий день 2018 года (п. 7 ст. 6.1 НК РФ).

Индивидуальным предпринимателям с годовым доходом свыше 300 000 руб. придется по-прежнему платить дополнительные личные взносы на пенсионное страхование. Их сумма составит 1% от доходов свыше лимита (абз. 3 подп. 1 п. 1 ст. 430 НК РФ).

При этом общая сумма личных пенсионных взносов ИП не может превышать 8 МРОТ (абз. 4 подп. 1 п. 1 ст. 430 НК РФ). Сюда входит платеж исходя из МРОТ и дополнительный взнос с доходов свыше 300 000 руб.

При расчете максимального платежа по пенсионным взносам значение МРОТ также надо брать на 1 января отчетного года. Поэтому сумма личных взносов индивидуального предпринимателя на пенсионное страхование за 2017 год не превысит 187 200 руб. (7500 руб. × 8 × 26% × 12 мес.). Посмотреть, насколько вырастут суммы личных страховых взносов предпринимателя, можно в таблице 2.

Таблица 2

Личные страховые взносы ИП

Пример 1:

Расчет дополнительного платежа в ПФР. В 2017 году индивидуальный предприниматель А.В. Смирнов заплатил первую часть платежа по пенсионным взносам в налоговую инспекцию в размере 23 400 руб. Годовой доход предпринимателя составил 22 млн. руб. Это больше 300 000 руб. Поэтому за 2017 год надо перечислить еще и дополнительный платеж по личным взносам.

По общему правилу размер дополнительного взноса составит 217 000 руб. [(22 000 000 руб. – 300 000 руб.) × 1%]. Полученная сумма больше максимального лимита по личным пенсионным взносам индивидуального предпринимателя, рассчитанная исходя из 8 МРОТ (217 000 руб. > 187 200 руб.). Значит, А.В. Смирнов должен доплатить в ИФНС лишь разницу между максимальной суммой платежа и уже перечисленными взносами. Доплата по личным взносам на пенсионное страхование составит 163 800 руб. (187 200 руб. – 23 400 руб.).

Взносы на социальное страхование предприниматели с 2017 года платить не будут (п. 6 ст. 430 НК РФ). Сейчас индивидуальные предприниматели могут платить взносы в ФСС РФ добровольно (ч. 5 ст. 14 Закона № 212‑ФЗ). И в этом случае бизнесмены получают право на больничные и детские пособия.

Работать на вмененном режиме можно до 1 января 2021 года (Федеральный закон от 02.06.2016 № 178‑ФЗ). Ранее чиновники хотели отменить ЕНВД с 2018 года. Но в итоге срок продлили.

В 2017 году платить ЕНВД коммерсанты по-прежнему смогут по 14 видам бизнеса. Например, по рознице через магазины и павильоны с площадью торгового зала до 150 кв. м включительно, по ветеринарным и бытовым услугам, а также услугам автосервиса (п. 2 ст. 346.26 НК РФ).

Ограничения по ЕНВД остались прежними (п. 2.2 ст. 346.26 НК РФ). Так, в 2017 году не смогут платить вмененный налог бизнесмены со средней численностью сотрудников свыше 100 человек.

С 1 января 2017 года бизнесмены-работодатели смогут уменьшать ЕНВД на личные страховые взносы (п. 2 ст. 346.32 НК РФ в редакции Федерального закона от 02.06.2016 № 178‑ФЗ). То есть такие коммерсанты включат в расчет ЕНВД взносы:

с выплат персоналу;

за свое страхование — исходя из МРОТ, а также в виде 1% с доходов свыше 300 000 руб.

Но осталось правило: окончательную сумму ЕНВД предприниматели с работниками вправе уменьшать не более чем на 50% (абз. 2 п. 2.1 ст. 346.32 НК РФ).

Индивидуальные предприниматели уменьшают ЕНВД только на взносы, уплаченные до сдачи налоговой декларации (письма Минфина России от 26.01.2016 № 03-11-09/2852 и ФНС России от 19.02.2016 № СД-4-3/2691). Так, ЕНВД за I квартал 2017 года ИП вправе уменьшить на взносы, перечисленные не позднее 20 апреля. Это крайний срок сдачи отчета за I квартал.

До конца 2016 года личные страховые взносы учитывают при расчете ЕНВД лишь предприниматели, которые работают в одиночку (подп. 2.1 ст. 346.32 НК РФ). Такие коммерсанты снижают налог без 50-процентного ограничения. То есть предприниматели без сотрудников уменьшают ЕНВД на всю сумму взносов — вплоть до нуля.

Пример 2:

Расчет ЕНВД коммерсантом с работниками за I квартал 2017 года. Предприниматель О.В. Савидов работает на вмененке. В штате числится один сотрудник. Сумма ЕНВД за I квартал составила 9800 руб. О.В. Савидов заплатил в том же квартале:

— личные страховые взносы в размере 5200 руб.;

— за страхование работника — 3500 руб.

Сравним суммы ЕНВД к уплате, рассчитанные по правилам 2016 и 2017 годов.

Расчет ЕНВД по правилам 2016 года. Вмененный налог бизнесмен может уменьшить только на взносы, уплаченные за работника. Окончательную сумму ЕНВД нельзя уменьшить больше чем на 4900 руб. (9800 руб. × 50%).

Сумма взносов за сотрудника меньше 4900 руб. Поэтому бизнесмен уменьшил ЕНВД на всю сумму уплаченных взносов за работника. ЕНВД к уплате составил 6300 руб. (9800 руб. – 3500 руб.).

Расчет ЕНВД по правилам 2017 года. Общая сумма взносов, перечисленная ИП за себя и за работника, равна 8700 руб. (5200 руб. + 3500 руб.). Это больше, чем 50% от суммы исчисленного ЕНВД (8700 руб. > 4900 руб.). Поэтому О.В. Савидов может уменьшить вмененный налог только наполовину. Итоговая сумма ЕНВД к уплате составит 4900 руб.

Из примера видно, что новые правила расчета ЕНВД выгодны предпринимателям.

С 2017 года станет больше предпринимателей, а все дело в том, что в два раза увеличился лимит доходов по УСН.

Максимальный доход индивидуального предпринимателя, который на упрощенной системе с 2017 года составит 120 млн. руб. (п. 4 ст. 346.13 НК РФ в новой редакции), индексировать лимит на коэффициент-дефлятор не будут. Максимальный предел по доходам останется на уровне 120 млн. руб. до 1 января 2020 года.

3.2 Интернет-касса в работе индивидуальных предпринимателей.

Индивидуальные предприниматели, занимающиеся торговлей обязаны с 1 июля 2017 года использовать в работе интернет-кассы. Такие кассы передают данные о наличных оплатах по Интернету в налоговую инспекцию.

Перейти на новые правила работы с кассой придется всем бизнесменам независимо от налоговой системы.

Отказаться от новых ККТ в 2017 году можно предпринимателям, которые:

- применяют ЕНВД, патентную систему и выписывают клиентам квитанции, товарные чеки;

- оказывают услуги населению и оформляют бланки строгой отчетности;

- занимаются мелкими бытовыми услугами — покраской и ремонтом обуви, изготовлением и ремонтом металлической галантереи и ключей, присмотром и уходом за детьми, престарелыми, инвалидами;

- продают газеты, мороженое, талоны и билеты на проезд, овощи и фрукты (вразвал во время сезона);

- находятся в труднодоступных местностях.

У индивидуального предпринимателя на ЕНВД и патенте обязанность перейти на новые кассы появится позже, с 1 июля 2018 года.

На новых кассах предпринимателям придется формировать чек не только в бумажном, но и в электронном виде.

Данные обо всех наличных оплатах придется передавать в налоговую службу через оператора фискальных данных. С таким оператором коммерсанту нужно заключить договор на обработку данных.

Кроме того, по просьбе клиентов продавец станет отправлять чеки по электронной почте или в виде СМС-сообщений на мобильный телефон.

Если индивидуальный предприниматель не будет в работе использовать интернет-кассу, то ему грозят штрафы за работу без ККТ. Штраф будут зависеть от суммы чека (ст. 14.5 КоАП РФ в новой редакции). Чем больше сумма покупки, тем больше штраф за неприменение ККТ. Информация о новых размерах штрафов приведена в таблице 3.

Таблица 3

Штрафы за нарушение правил работы с кассами

Заключение

Конституция РФ, Гражданский кодекс РФ и другие законы создали прочную юридическую базу для ведения индивидуальной предпринимательской деятельности. С каждым годом растет число граждан, решивших работать самостоятельно, "на себя". Это положительно сказывается на экономике страны, так как индивидуальное предпринимательство создает дополнительные рабочие места, расширяет сферу предлагаемых товаров и услуг, повышает конкуренцию, а следовательно и качество обслуживания.

Индивидуальное предпринимательство для многих альтернативный вариант для собственного трудоустройства, материального обеспечения своей жизни.

Индивидуальными предпринимателями могут быть граждане РФ, иностранные граждане, лица без гражданства, обладающие дееспособностью, которые зарегистрированы в этом качестве в установленном законом порядке и в случаях, предусмотренных законом, имеют разрешение (лицензию) на право заниматься выбранным видом деятельности. Предпринимательская деятельность характеризуется такими признаками как самостоятельность, риск, систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

В работе рассмотрены основы регистрации физических лиц в качестве индивидуальных предпринимателей, раскрыты некоторые проблемы в этой сфере. Необходимо отметить, что довольно длительная практика индивидуального предпринимательства уже позволила законодателю решить ряд проблем в рассматриваемой области. Так, с 2004 года порядок регистрации предпринимателей реализуется по принципу "одного окна". Это означает, что гражданин, желающий получить статус предпринимателя, должен подготовить необходимые документы (как правило, к ним относятся лишь паспорт гражданина, заявление по установленной форме и квитанция об оплате государственной пошлины) и направить их в регистрирующий орган - налоговую инспекцию. Если все документы оформлены верно, налоговая инспекция выдает гражданину свидетельство, подтверждающее его статус индивидуального предпринимателя, и направляет соответствующие уведомления в Пенсионный фонд, Фонд социального страхования и другие органы, на учете которых должен стоять предприниматель. Таким образом, гражданину нет необходимости обращаться в компетентные органы для постановки на учет. Получив в налоговой инспекции свидетельство, он может сразу заняться предпринимательской деятельностью. Такой порядок позволяет существенно снизить риск коррумпированности и чиновничьего произвола.

Действующее законодательство предусматривает ответственность индивидуального предпринимателя: уголовную, гражданско-правовую, административную. В отличие от юридических лиц, индивидуальный предприниматель несет имущественную ответственность всем своим имуществом. Часто предприниматели привлекаются к ответственности из-за незнания ими своих обязанностей. Поэтому гражданину, решившему стать предпринимателем, рекомендуется внимательно ознакомиться с налоговым, гражданским, трудовым, административным и уголовным законодательством, чтобы оградить себя от лишних проблем.

Рано или поздно любой предприниматель сталкивается с необходимостью прекращения предпринимательской деятельности. Прекращение предпринимательской деятельности может осуществляться в добровольном или принудительном порядке, а также по независящим от воли гражданина обстоятельствам (например, в случае смерти индивидуального предпринимателя). Для добровольного прекращения предпринимательской деятельности гражданину необходимо обратиться в налоговую инспекцию, в которой он зарегистрирован с заявлением по установленной форме и квитанцией об уплате государственной пошлины. Очень важно выполнить этот порядок, так как в случае, если предприниматель фактически не занимается предпринимательской деятельностью, но не оформил ее прекращение в установленном порядке, он должен продолжать выполнять обязанности предпринимателя, в частности подавать налоговую декларацию, уплачивать фиксированные страховые взносы. В противном случае за невыполнение своих обязанностей предприниматель может быть привлечен к административной ответственности.

Принудительное прекращение деятельности индивидуального предпринимателя (банкротство) осуществляется по решению арбитражного суда на основании заявления должника (индивидуального предпринимателя), кредиторов или уполномоченных органов. Порядок банкротства индивидуального предпринимателя детально прописан в Федеральном законе "О несостоятельности (банкротстве)".

После регистрации в качестве индивидуального предпринимателя гражданин не утрачивает всех тех прав и обязанностей, которые присущи физическому лицу, а именно он может наследовать и завещать свое имущество, работать в государственных и частных организациях, заниматься любой законной деятельностью, если только эту должность или работу разрешено совмещать с предпринимательством. Предприниматель может иметь права как имущественные, так и неимущественные: права автора научного, литературного или художественного произведения, изобретения, открытия либо иного охраняемого законом результата творческой деятельности. Ему принадлежат права на защиту, неприкосновенности личной жизни, другие имущественные и личные неимущественные права, которыми наделены физические лица.

В установленном законом порядке индивидуальный предприниматель, как обычный гражданин, может быть по решению суда ограничен в правоспособности (например, когда суд запрещает ему заниматься определенной деятельностью), дееспособности, признан недееспособным, безвестно отсутствующим или умершим со всеми вытекающими из этого последствиями. Все сделки индивидуального предпринимателя, в основе которых лежит его отказ либо ограничение своей правоспособности или дееспособности, ничтожны.

Ведение предпринимательской деятельности в качестве предпринимателя без образования юридического лица значительно проще в смысле финансового и налогового учета - ее можно вести и без специального бухгалтерского образования, не имея определенных навыков в этом вопросе. Индивидуальный предприниматель вправе иметь свою печать, свой товарный знак, расчетный счет в банке, заключать сделки и подписывать договоры, получать банковский кредит. Занятие предпринимательской деятельностью засчитывается в общий трудовой стаж, что в последствии дает право гражданину на получение пенсии установленным порядком.

Одним из преимуществ предпринимательской деятельности без образования юридического лица является то, что ставки налогообложения доходов, полученных с этого вида предпринимательства, в ряде случаев значительно ниже, чем у юридических лиц.

Для индивидуальных предпринимателей установлена возможность упрощенного режима налогообложения.

В заключение хочется процитировать народную пословицу: "Маленькое дело лучше большого безделья". У каждого человека есть выбор. Никогда не поздно начать что-то новое, найти занятие, которое приносило бы и доход и радость. Главное - желание и упорство.

Список литературы

1. "Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 10.08.2017)

- Абрамов, С.И. Предприниматель и налоговые органы. Права. Обязанности. Ответственность: учебник / С.И. Абрамов. - М.: Экспертное бюро, 2013. - 539 с.

- Бархатова, Е.Ю. Правовое обеспечение профессиональной деятельности: учебник / Е.Ю. Бархатова. - М.: Проспект, 2013. - 464 с.

- Волков, А.С. Упрощенная система налогообложения: учебник / А.С. Волков. - М.: РИОР, 2010. - 280 с.

- Гусева, Т.А. Индивидуальный предприниматель: от регистрации до прекращения деятельности : учебник / Т.А. Гусева. - М.: Юстицинформ, 2010. - 292 с.

- Крутик, А.Б. Основы предпринимательской деятельности: учебник / А.Б. Крутик. - М.: Издательский центр "Академия", 2010. - 320 с.

- Кузнецова, Г.А. Индивидуальный предприниматель: учет, регистрация, налогообложение: учебник / Г.А. Кузнецова - М.: Бератор-паблишинг, 2013. - 227 с.

- Поршнев, А.Г. Предпринимательство: учебник / А.Г. Поршнев - М.: Инфа-М, 2014. - 360 с.

- Кутафина, О.Е. Основы государства и права: учебник / О.Е. Кутафина - М.: Юрист, 2011. - 416 с.

- Румынина, В.В. Правовое обеспечение профессиональной деятельности: учебник / В.В. Румынина - М.: Академия, 2010. - 187 с.

- Рюмин, С.М. Индивидуальный предприниматель. Как платить налоги?: учебник / С.М. Рюмин - М.: Проспект, 2014. - 182 с.

- Соловьев, А.А. Предприниматель без образования юридического лица: учебник / А.А. Соловьев - М.: ПРИОР, 2010. - 176 с.

- Суханов, Е.А. Гражданское право: учебник / Е.А. Суханов - М.: Проспект, 2014. - 188 с.

- Скиба, Н.А. Предприниматель без образования юридического лица: учебник / Н.А. Скиба - М.: ПРИОР, 2010. - 176 с.

- Жилинский, С.Э. Предпринимательское право [Текст]: учебник / С.Э. Жилинский - М.: НОРМА, 2010. - 205 с.

- Лапин, М.С. Предприниматель без образования юридического лица :учебник / М.С. Лапин - М.: Инфра-М, 2014. - 400 с.

- Горфинкель, В.Я. Малый бизнес. Организация, экономика, управление: учебник / В.Я. Горфинкель - М.: ЮНИТИ-ДАНА, 2010. - 345 с.

- Моисеев, М.С. Предпринимательская деятельность граждан: учебник / М.С. Моисеев - М.: Юрист, 2011. - 416 с.

- Виды и содержание управленческих решений

- «Роль мотивации в поведении организации».

- Теоретические аспекты психологической поддержки в коллективе

- Теоретические основы анализа организационной (корпоративной) культуры организации

- Анализ организационной структуры проекта на примере организации концерта

- Товароведная экспертиза качества парфюмерных товаров: цели, задачи, методы

- Система источников предпринимательского права (Понятие и виды источников предпринимательского права )

- Понятие и признаки несостоятельности физического лица

- Конкурентные стратегии фирм на внутреннеми/или мировом рынках

- "Определение, основные задачи, функции бухгалтерского учета

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ НАЛОГОВОГО УЧЕТА

- Краткая характеристика ЗАО «СтарБанк»