Предпринимательская деятельность в здравоохранении

Содержание:

ВВЕДЕНИЕ

Здравоохранение занимает исключительное место в социально ориентированной экономике, именно здесь производятся общественно потребляемые блага – медицинские услуги. В последнее время здравоохранение все более полно вовлекается в экономический оборот общества, чему способствует активное функционирование медицинских учреждений на рыночных основах. Причем наблюдается все большая зависимость здравоохранения от общего экономического роста в стране: платежеспособность населения влияет на объемы платных услуг отрасли, а стабилизация в государственном секторе позволяет рассчитывать на развитие целевых программ, финансируемых государством.

В момент, на огромные по сокращению бюджетных на 2018 г. в отрасль , развитие (частной ) в России крайне .

Объект работы – предпринимательская.

Предмет работы –предпринимательство в сфере здравоохранения.

Целью данной работы является изучение сущности и основ предпринимательской деятельности в здравоохранении.

- Для этого поставлен ряд задач:

- Рассмотреть основные функции предпринимательской деятельности;

- Проанализировать виды предпринимательства в здравоохранении;

- Дать характеристику финансовому контролю предпринимательской деятельности организаций здравоохранения;

- Описать планирование предпринимательской деятельности.

Методологические основы исследования:

В процессе работы мною были использованы следующие методы: теоретического анализа, изучения материалов научных и периодических изданий по проблеме, документального анализа, наблюдения.

Анализ источников первичной информации составили труды З. Ф. Раимбаковой, И. Т. Балабанова, А. И. Балабанова, С. В. Ермасова, а также Федеральные Законы Российской Федерации.

Глава1. Сущность и функции предпринимательства в здравоохранении

Согласно кодексу РФ является , осуществляемая на риск , направленная на получение от пользования , продажи , выполнения или оказания лицами, в этом в установленном порядке. представляет своего сочетание и собственника. состоит в отношениях с и выполняет его , распоряжение ( наличии ограничений) , принадлежащим , рискует имуществом в собственника и за свой установленное вознаграждение, плату. предпринимателя от деятельности значительно самостоятельностью, так как - собственник дела, и работник в лице. извлечение в качестве цели деятельности и вознаграждения, несет этому убытков и , возлагаемую и законами и им обязательствами. Но вся чистая , полученная , остается в его , поэтому в предприниматель - дела.

С точки , определение деятельности (), повсеместно в научной , применительно к предпринимательству в уточнении и . Предпринимательством в следует деятельность и частных лиц, на укрепление и состояния граждан, возместить на осуществление деятельности и получать за счет медицинских или финансирующих их лиц и организаций.

Однако необходимо учитывать, что в любой деятельности кто-то должен возмещать, компенсировать, принимать на себя издержки, расходы, связанные с этой деятельностью, иначе ее просто нельзя осуществить. Если расходы не могут принять на себя государство и общество, их вынужден нести потребитель медико-фармацевтических услуг или другие заинтересованные лица. Необходимость образования прибыли в медико-производственном предпринимательстве связана в основном не с желанием предпринимателей получать «прибавочный продукт», а с необходимостью затрат на развитие деятельности. Обычно цены, тарифы на предпринимательские услуги в здравоохранении формируются не на основе критерия прибыльности, а исходя из социальной доступности. Довольно часто человек, занимающийся предпринимательской медицинской деятельностью, получая прибыль за счет предоставления услуг состоятельным клиентам, снижает цены другим клиентам, что может приводить к потере прибыли, если не компенсируется ростом объема оказываемых услуг.

Материальная основа любой предпринимательской деятельности - производственные ресурсы (природные, трудовые и средства производства). Будучи вовлеченными в предпринимательство, они становятся его факторами. Помимо них к основным факторам предпринимательства относятся научные и информационные ресурсы. Конечным продуктом предпринимательской деятельности в здравоохранении может быть как товар (т.е. вещь, предназначенная для продажи, - медико-производственное оборудование, инструменты, лекарства), так и услуга (консультационная, лечебнодиагностическая, страховая).

Рис. 1. Общая схема медицинского предпринимательства

На рис.1 приведена общая схема медицинского предпринимательства. Участвуя в общественном разделении труда, предприниматель за собственные или привлеченные денежные средства приобретает необходимые ему для осуществления конкретных предпринимательских операций факторы медико-производственного предпринимательства и преобразуют их в продукты, товары , нужные потребителям, а затем продает им эти продукты, получая определенную денежную выручку, которая, естественно, должна превышать суммарные затраты предпринимателя на осуществление им предпринимательской деятельности (если не по каждой операции, то хотя бы в пределах обозримого временного интервала - срока окупаемости предпринимательского проекта).

1.1. Виды предпринимательства

Предпринимательство в сфере здравоохранения - это не только чисто производственное предпринимательство (ориентированное на оказание медицинских и сервисных услуг, изготовление лекарственных средств, медико-производственного оборудования, инструментов), но и торговое, финансовое, страховое и посредническое предпринимательство.

Торговое предпринимательство в сфере здравоохранения - это купляпродажа товаров медицинского назначения. Для понимания сути торгового предпринимательства особое внимание следует обратить прежде всего на то, что продуктом предпринимательской деятельности здесь является не тот или иной товар (как может показаться на первый взгляд), а услуга, которую продавец оказывает покупателю, помогая ему приобрести этот товар, тогда как сам продаваемый товар будет в этом случае главным фактором предпринимательства.

При осуществлении любой торговой операции неизбежны разного рода расходы: на поиск и покупку товаров нужного вида и типа (у их производителя или у другого продавца), доставку товаров в торговую точку или непосредственно покупателю, обеспечение сохранности товаров в период их транспортировки и хранения, продажу товаров (включая оплату услуг возможных посредников), а в ряде случаев и на послепродажное (гарантийное) обслуживание покупателей. Все расходы, а вместе с ними и предпринимательская прибыль учитываются в торговой наценке к стоимости продаваемого товара и в конечном счете оплачиваются покупателем.

Финансовое предпринимательство, которое в силу его особой значимости для рыночной экономики обычно выделяют в самостоятельный вид, является, по сути, всего лишь одним из видов торгового предпринимательства, только объектом купли-продажи здесь выступает конкретный специфический товар - денежные средства (в любом их виде, включая российскую валюту, иностранную валюту и ценные бумаги). К наиболее известным разновидностям предпринимательства в финансовой сфере относится вложение средств или предоставление кредитов для осуществления предпринимательской деятельности. Предприниматель (например, банк или другое финансово-кредитное учреждение, занимающееся предпринимательством в здравоохранении) вкладывает свои денежные средства в те или иные объекты и виды медико-фармацевтической деятельности с целью последующего получения доли прибыли. Предприниматели-кредиторы предоставляют денежные средства в долг приобретателям кредитов (хозяйствующим субъектам рынка медицинских услуг и товаров медицинского назначения) под определенный кредитный процент, из которого образуется предпринимательская прибыль.

Страховое предпринимательство - это продажа особой услуги - страховой защиты. Заключая договор страхования, предприниматель-страховщик обязуется при определенных условиях, зафиксированных в договоре страхования, полностью или частично компенсировать застрахованному лицу потери, которые тот может понести в течение срока действия договора. За это страховщик взимает со страхователя определенную страховую плату.

Наиболее распространенными являются следующие виды страхования:

• жизни;

• здоровья (медицинское страхование);

• имущества;

• риска и ответственности.

Отметим, что собственно предпринимательским является частное страхование, тогда как государственное страхование выполняет прежде всего социальную функцию и не связано непосредственно с получением прибыли.

Субъекты медико-производственного предпринимательства заинтересованы в совершенствовании и развитии системы страхования здоровья как важнейшего источника финансирования здравоохранения, страхования имущества, используемого в медико-производственной деятельности (с точки зрения сохранения и укрепления материально-технической базы МПК), страхования профессионального риска и ответственности (как средства социальной защиты врачей и других работников медико-социального комплекса).

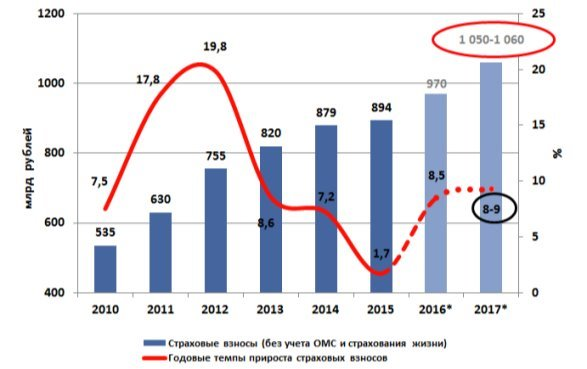

Рис. 2. Прогноз динамики страхового рынка без учета страхования жизни

1.2. Основа экономического механизма

Основу экономического механизма страхования составляет теория вероятности. Регулярно собирая страховые взносы с клиентов, страховщик периодически, по мере наступления событий, предусмотренных договорами страхования, выплачивает соответствующие компенсации всем пострадавшим застрахованным лицам. Решающую роль здесь играют статистические данные и закон больших чисел, с увеличением числа объединяемых рисков размеры страховых взносов страхователей становятся более устойчивыми и определенными. С ростом вероятности наступления страховых событий страховые взносы возрастают.

Наиболее крупные риски между двумя страховыми организациями и более перераспределяются посредством перестрахования и сострахования.

Основу посреднического предпринимательства составляют купля-продажа коммерческой информации и оказание иных услуг, способствующих осуществлению всех видов предпринимательской деятельности в сфере здравоохранения. Посредниками являются маклеры и дилеры, а инструментом служат рекламные и другие маркетинговые услуги. Главный фактор посреднического предпринимательства - информация, причем самая разнообразная. Как показывает практика, даже, к примеру, при проведении простейших торгово-посреднических операций на рынке лекарственных средств, медицинского оборудования, помимо обычных сведений о том, что, где и сколько стоит, а также о том, кому и за сколько это можно продать, посреднику может пригодиться знание специфических особенностей и условий купли-продажи конкретных видов товаров. За такие сведения он желает получить денежное вознаграждение от продавца, а возможно, и от покупателя.

Успешная посредническая деятельность невозможна без умения вести деловые переговоры, искать и находить приемлемое для всех сочетание интересов (порой, как известно, противоречивых). Хороший посредник обычно легко ориентируется в вопросах права. Капиталом особого рода считается деловая репутация посредника.

С развитием рыночных отношений в здравоохранении возрастает потребность в интеллектуальном посредничестве. Особенно велика роль посредников в подготовке и реализации крупномасштабных инвестиционных проектов, в том числе международных. Сами участники этих проектов в силу разных причин, обусловленных как конкуренцией, так и законодательными ограничениями, не могут (или не хотят) проявлять связанную с ними активность и возлагают эту обязанность за определенную плату на квалифицированных посредников.

В условиях рыночной экономики медицинское предпринимательство выполняет следующие основные функции:

• общеэкономическую, проявляющуюся в участии хозяйствующих субъектов рынка медицинских услуг и товаров медицинского назначения в общественном разделении труда и обеспечении потребностей в товарах и услугах медицинского назначения;

• ресурсную, направленную на эффективное использование в медицинской деятельности как воспроизводимых, так и невоспроизводимых ресурсов;

• инновационную, обусловленную потребностью в непрерывном техникотехнологическом развитии медицинских организаций, в том числе за счет средств предпринимателей;

• социальную, проявляющуюся в направленности деятельности коммерческих организаций здравоохранения на сохранение и укрепление физического и психического здоровья граждан;

• организаторскую, заключающуюся в принятии бизнесменами, собственниками имущества, используемого в медико-производственных целях, самостоятельных эффективных решений в области организации и диверсификации собственного дела.

В известном смысле медицинскому предпринимательству свойственна также и политическая функция. Активными выразителями политической воли предпринимателей, действующих на рынке медицинских услуг и товаров медицинского назначения, могут быть, в частности, профессиональные ассоциации врачей и фармацевтов.

Как социально-экономическое явление предпринимательство комплексно отражает систему отношений, возникающих в процессе производства и реализации медицинских услуг и товаров медицинского назначения между всеми участниками лечебно-оздоровительных процессов. Основные классификационные признаки медико-производственного предпринимательства - форма собственности на имущество, используемое в предпринимательской деятельности, вид продукта предпринимательской деятельности, регион предпринимательства, численность работников и объем деятельности, научнотехнический уровень и качество работы, темпы роста и прибыльность.

В зависимости от формы собственности различают государственное (оказание медицинских услуг государственными учреждениями на коммерческой основе), частное и смешанное предпринимательство.

На начальной стадии формирования рыночных отношений в российском здравоохранении широкое распространение получили теневое предпринимательство (без регистрации либо без лицензии или с нарушением условий лицензирования), лжепредпринимательство (создание коммерческих организаций не в целях осуществления подлинно предпринимательской деятельности, а для получения кредитов, освобождения от налогов, извлечения иной имущественной выгоды или даже использования в качестве прикрытия запрещенной деятельности) и скрытое, частично фиксируемое предпринимательство (осуществляемое с нарушением правил ведения бухгалтерского учета и отчетности).

Таким образом, предпринимательская деятельность в здравоохранении имеет такую особенность, что ее продуктом может быть как товар (любое изделие медицинского назначения - искусственная почка, набор хирургических инструментов, лекарство), так и услуга (диагностическая, лечебно-профилактическая, консультационная).

Глава 2. Основные формы предпринимательства, аренда в здравоохранении

2.1. Формы предпринимательства в здравоохранении

Становление любого дела начинается с решения вопроса об источнике финансирования, в медицине можно выделить по крайней мере следующие источники:

1) Средства государственного бюджета.

2) Целевые взносы предпринимателей, предприятий.

3) Средства общественных благотворительных организаций.

4) Личные средства граждан.

5) Заработанные лечебно-профилактическими учреждениями средства.

Многообразие источников существования здравоохранения, с одной стороны, предопределяет многообразие форм собственности и предпринимательской деятельности в этой сфере и в то же время, с другой, показывает ограниченный характер предпринимательства, что связано и с сутью, и со сложившимися методами финансирования этой отрасли.

Какие же формы предпринимательства или, точнее, ведущие к организации предпринимательства в медицине имеются на сегодня?

Очень распространено (в виде переходной формы) оказание частично платных медицинских услуг населению государственными лечебно-профилактическими учреждениями. Это позволяет накапливать средства для будущего самофинансирования.

Переходной является и аренда. Конечно, это не форма предпринимательства, но на ее базе возможна организация различных форм; это способ изыскания первоначального

капитала. Он не делает медицинских работников собственниками, но расширяет их экономические права.

Еще одной формой предпринимательства в здравоохранении, получившей широкое распространение три года назад, стали кооперативы, однако в настоящее время эта форма затухает. Она развивалась в уродливом виде и дискредитировала себя в глазах населения; хотя с точки зрения правовой защищенности - это самая лучшая форма.

Начиная с 1992 г., у нас вошли в моду и получили наибольшее развитие акционерные общества. Это - наиболее распространенная в мире форма предпринимательской деятельности. Широкое распространение в медицине имеет также и индивидуальная предпринимательская деятельность.

Наиболее перспективными, на мой взгляд, являются акционерные общества открытого типа. Каковы их преимущества? Эта форма позволяет ускорить распространение акций (внутри коллектива может не хватить личных средств), привлекать больше средств от их продажи (так как акции можно распространять не на льготных условиях, а по рыночной цене), более тесно взаимодействовать с другими лечебными учреждениями.

На какая бы форма предпринимательской деятельности не была выбрана, формула ее одна: вернуть первоначально авансированные деньги, с приращением, то есть получить прибыль. А для этого очень важно иметь критерии учета полезного эффекта труда медиков, его стимулирования, сопоставления в стоимостной форме затрат и результатов. Если выбрана независимая форма предпринимательской деятельности, то медицинская услуга имеет такую цену, которую готов заплатить пациент. В этом случае цена формируется на основе спроса, предложения, конкуренции и под влиянием других факторов рынка. Если же это лечебно-профилактическое учреждение, оказывающее частично платные медицинские услуги (где часть коечного фонда отдана для коммерческой

деятельности, но сохраняется в основном бюджетное финансирование), то на цену продолжает оказывать влияние государство. Это, безусловно, ограничивает возможности предпринимательской деятельности таких лечебно-профилактических учреждений, средства для самофинансирования накапливаются медленно, снижается стимулирующая роль цены. Как элементы себестоимости, в цену медицинской услуги включаются: основная заработная плата медицинского персонала, отчисления на социальное страхование, стоимость питания больного, стоимость медикаментов, мягкого инвентаря, накладные расходы. Существенной особенностью современного расчета цены медицинской услуги по данной нозологической форме является то, что в ней необходимо учитывать влияние инфляционных процессов и социальные факторы.

Таким образом корректируются тарифы на медицинские услуги, которые существовали как фактически сложившиеся и выводились из практики. На эти цены ориентируются лечебно-профилактические учреждения (ЛПУ) России, находящиеся преимущественно на бюджетном финансировании, но оказывающие частично платные медицинские услуги.

Фактически они являются стандартом для данной нозологической группы. Но в определении этого стандарта, конечно же, требуется исходить не из того, сколько может быть выделено средств, а из того, сколько нужно для эффективной работы. Разумеется, цена медицинской услуги должна включать стоимость диагностических, лечебно-реабилитационных манипуляций и процедур; в ней должны отразиться стоимость материально- технической базы, затраты на социальное развитие и дополнительное материальное стимулирование коллектива. От цены медицинской услуги зависит прибыль данного ЛПУ, оплата труда медицинских работников, а значит, успехи предпринимательства в здравоохранении. Эти успехи зависят также от действующей системы налогообложения. К сожалению, налог 32% на прибыль для

такой отрасли экономики как здравоохранение является очень высоким; чтобы активизировать предпринимательскую деятельность, особенно в форме акционерных обществ, необходимо значительное его снижение. Это могло бы позволить отрасли подняться «на ноги», постепенно перейти на самофинансирование, найти эффективные социально- экономические формы предпринимательской деятельности.

2.2. Аренда и лизинг в здравоохранении

здравоохранения основными , которые в балансовых . Существуют два способа оборудования: и лизинг.

– вид инвестиционной по приобретению и передаче его на договора или юридическим за определенную , на определенный и на определенных по договору с выкупа лизингополучателем.

В лизинга :

•лизингодатель, приобретает в имущество и его в качестве лизинга ;

•лизингополучатель, принимает лизинга в с договором ;

•продавец (), который в с договором с лизингодателем лизингодателю в срок (закупаемое) имущество, предметом .

К основным лизинга : долгосрочный, в течение лет и более; – от полутора до лет; краткосрочный – полутора лет. К видам относятся:

•;

•возвратный;

•.

Использование предпочтительно по причин. Он возможность в производстве передовую , не оплачивая ее цены; уровень работников, на этой . В условиях к рыночной , в сложных условиях здравоохранения в стране возрастает использования .

Финансовый – вид предпринимательской , при которой обязуется в собственность лизингополучателем у определенного и передать его в качестве лизинга за плату, на срок и условиях во владение или . При этом , на который предмет , равен ( выше) полной его . Предмет переходит в лизингополучателя по срока договора ( до его истечения) при выплаты полной , предусмотренной . Другими , лизинг кредиту или разновидностью .

Возвратный характеризуется тем, что (поставщик) лизинга выступает и как , т е., продавая в предмет некому учреждению, заключает об аренде собственности на условиях и период . Это необходимо для денежных лизингополучателя.

При лизинге закупает на страх и имущество и его лизингополучателю за плату, на срок и на условиях во владение и .

По истечении срока действия договора лизинга и при условии выплаты лизингополучателем полной суммы, предусмотренной договором, предмет лизинга возвращается. При этой форме предмет может быть передан в лизинг неоднократно в течение полного срока его амортизации.

Наряду с лизингом существует сублизинг (переуступка прав пользования предметом лизинга третьему лицу), который оформляется договором сублизинга.

Финансовая аренда– вид аренды, по которой арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей.

Условия аренды требуют полного погашения инвестиции финансового учреждения плюс уплату прибыли, обычно колеблющейся от 8 до 15 % от непогашенной суммы в год. Срок аренды должен быть менее 30 лет, иначе аренда рассматривается как вид продажи.

Так как лизинг представляет собой финансирование «За пределами балансового отчета», организации могут иметь большой финансовый леверидж, если они используют лизинг, чем при взятии сумм в долг. Это является одной из причин предпочтения лизинга. Но все-таки существующая система налогообложения является главной причиной роста популярности финансового лизинга. Лизинг позволяет передавать налоговые льготы от пользователя основных средств к лизингодателю, и если эти стороны находятся в различных налоговых условиях, то они могут получать взаимную выгоду от лизингового соглашения. Сегодня – лизинг может рассматриваться как один из перспективных финансовых механизмов на рынке медицинских товаров и услуг.

2.3. Финансовый контроль предпринимательской деятельности организаций здравоохранения

При осуществлении контроля соблюдение нормативно-правовыми порядка деятельности, а экономическая распределения и средств, от предпринимательской .

В зависимости от органов контроль деятельности :

•представительные государственной и местного ;

•контрольные исполнительной власти и самоуправления;

• контрольные ;

•органы службы;

• комиссии ;

•аудиторские .

Контролирующие используют методы контроля:

•;

•проверка документации.

является цельным финансово-хозяйственной организаций. подразделяются по проверки на и выборочные, по организации – на , внеплановые и (проводимые контрольными ).

В ходе финансово-хозяйственной учреждений изучаются вопросы:

• учета и использования ресурсов;

• приобретения ресурсов;

• сохранности ресурсов и средств;

• начисления и заработной работникам;

• правил финансовых , соблюдение финансового и отчетности.

По проверки органами акт проверки, в с которым меры по выявленных и предупреждению их в организации, а по привлечению к ответственности лиц, в нарушении финансово-хозяйственной .

Основной контроль деятельности организаций, в Ом медицинских и , осуществляется налоговой РФ. Целью контроля налоговой является сокрытых от доходов организации. контроль с же целью налоговыми и в отношении здравоохранения в получения ими , помимо бюджета и ОМС. Как , это относится к , полученным за платных услуг.

место в внутреннего контроля аудиторские , которые самими для получения данных о финансовой .

Аудиторские (аудит) аудиторскими , имеющими на право аудиторской .

Аудит проверку в организациях отчетности по финансовых . Целью является искажений в отчетности. По аудита фирмой аудиторское о состоянии отчетности .

Таким , финансовый , осуществляемый во перечисленных формах, важной мероприятий, на повышение использования в организациях .

Глава 3. Планирование предпринимательской деятельности в организациях здравоохранения

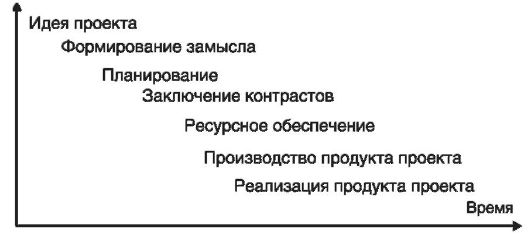

В процессе предпринимательской деятельности предпринимателям приходится разрабатывать и осуществлять предпринимательские проекты, представляющие собой программу действий, мер по реализации предпринимательского замысла. В медицинской и медико-производственной деятельности это могут быть проекты организации предоставления медицинских услуг, оказания отдельных видов медицинской помощи, создания лечебных центров, производства и продажи лекарственных средств, медицинской техники, проведения медицинских консультаций, развития негосударственных форм образования.

Схема осуществления предпринимательского проекта изображена на рис. 3.

Рис. 3. Этапы осуществления предпринимательского проекта

Методика бизнес-планирования – это формализованная совокупность специальных правил и приемов (одного или нескольких методов) разработки конкретных бизнес-планов.

Методика бизнес-планирования предусматривает последовательную реализацию следующих этапов:

• краткая характеристика организации здравоохранения (организационно-правовой статус, перечень видов деятельности);

• производственный план (основная медицинская деятельность, перспективы развития);

• план маркетинга (анализ сегментов рынка, выбор целевого рынка, позиционирование на рынке, изучение конкурентов, медицинских товаров и услуг, общественного мнения, реклама и др.);

• организационный план (схема управления, кадры учреждения);

• финансовый план (стратегия доходов и расходов);

• резюме или оценка эффективности (выбор количественных критериев эффективности деятельности, пути их достижения).

3.1. Налогообложение предпринимательской деятельности организаций здравоохранения

Целью любой является результатов в конкретных, прогнозируемых . Одним из показателей прибыль . Прибыль как хозяйственной анализируется на данных баланса.

на прибыль. здравоохранения, как и все учреждения, налог на в соответствии с ГНС РФ № 48 от 20.08.98 г. с превышения над расходами от деятельности.

база учреждения как разница полученной дохода от выполненных , услуг и операций без НДС, и фактическими , включенными в расходов классификации.

При бюджетным суммы доходов над (прибыли), от предпринимательской , в составе от предпринимательской учитываются , непосредственно с производством , выполненных , оказанием , т.е. текущие . Расходы на основных таковыми не , поэтому в расходов от деятельности, при облагаемой прибыли не , так же, как и другие расходы, учреждениями.

на добавленную . Налог на стоимость не с медицинских , оказываемых организациями, за косметических, и санитарно-эпидемиологических .

Следовательно, если учреждения оказывают платные услуги, которые не освобождены от обложения НДС, то уплата в бюджет НДС производится ими в установленном порядке, а уплаченный НДС за товарно-материальные ценности подлежит возмещению в бюджет с учетом взаиморасчетов с другими организациями.

Единый социальный налог (ЕСН) зачисляется в соответствии с гл. 24 Налогового кодекса в государственные внебюджетные фонды.

Сумма налога исчисляется и уплачивается отдельно в отношении каждого фонда:

28% – Пенсионный фонд;

4% Фонд социального страхования;

3,6 % фонды обязательного медицинского страхования (3,4 % территориальный фонд ОМС и 0,2 % Федеральный фонд ОМС).

Налог на имущество. Основные средства, в том числе нежилые помещения (здания), находящиеся на балансе организаций, облагаются налогом на имущество. Имущество, переданное по договору аренды (или приобретенное), облагается налогом на имущество. Нежилые помещения, переданные на условиях текущей аренды, продолжают числится на балансе арендодателя, следовательно, плательщиком налога будет арендодатель.

Налог на имущество является региональным налогом. Поэтому конкретные ставки по уплате налога устанавливаются органами законодательной власти субъекта РФ. Сумму налога определяют ежеквартально нарастающим итогом с начала года путем умножения 1,4 от среднегодовой стоимости имущества на размер ставки налога, т.е. каждый квартал начисляется и перечисляется 1,4 от годовой суммы налога.

3.2. Платные услуги в здравоохранении и их ценообразование

Медицинская услуга – это вид медицинской помощи, оказываемый медицинскими работниками и учреждениями здравоохранения населению.

Платная медицинская услуга – это услуга, оказываемая на возмездной договорной основе сверх гарантированного объема бесплатной медицинской помощи. Учреждения здравоохранения могут оказывать как платные медицинские (сверх гарантированного объема бесплатной медицинской помощи), так и немедицинские (сервисные) услуги.

Организация платных медицинских услуг. Государственные и муниципальные медицинские учреждения оказывают платные услуги населению при наличии лицензии, выданной соответствующим органом управления здравоохранением, и они обязаны вести статистический и бухгалтерский учет и отчетность раздельно по основной деятельности и платным медицинским услугам.

Цены на медицинские услуги, предоставляемые населению за плату, устанавливаются в соответствии с законодательством РФ уполномоченными на это органами исполнительной власти субъекта РФ или муниципального образования.

Медицинские учреждения обязаны обеспечить граждан бесплатной, доступной и достоверной информацией, включающей в себя сведения о местонахождении учреждения (месте его государственной регистрации), режиме работы, перечне платных медицинских услуг с указанием их стоимости, об условиях предоставления и получения этих услуг, включая сведения о льготах для отдельных категорий граждан, а также сведения о квалификации и сертификации специалистов.

Предоставление платных медицинских услуг оформляется договором, которым регламентируются условия и сроки их получения, порядок расчетов, права, обязанности и ответственность сторон.

Оплата за медицинские услуги производится в учреждениях банков или в медицинском учреждении. Расчеты с населением за предоставление платных услуг осуществляются медицинскими учреждениями с применением контрольно-кассовых машин.

При расчетах с населением без применения контрольно-кассовых машин медицинские учреждения должны использовать бланк, являющийся документом строгой отчетности, утвержденный в установленном порядке.

Медицинские учреждения обязаны выдать потребителю кассовый чек или копию бланка, подтверждающие прием наличных денег. Потребители, пользующиеся платными медицинскими услугами, вправе требовать предоставления информации о наличии лицензии и сертификата, о методике расчета стоимости оказанной услуги и т.п.

Методологические основы ценообразования в здравоохранении. Вопросы ценообразования приобретают особую актуальность не только в связи с расширением частного сектора в здравоохранении, но и с тем, что механизмы ценообразования становятся важным инструментом повышения эффективности деятельности организаций здравоохранения государственной и муниципальной форм собственности.

Ценообразование – это процесс формирования цен, определение их уровней и соотношений. Объективной основой формирования цен являются общественно необходимые затраты труда, которые посредством денег получают выражение в цене.

Медицинская услуга, как и любой товар, обладает стоимостью, денежным выражением которой является цена. Цены на услуги состоят из двух основных элементов: себестоимости и прибыли.

Себестоимость медицинских услуг – это стоимостная оценка используемых в процессе оказания услуг материалов, основных фондов, топлива, энергии, трудовых ресурсов, а также других затрат на ее производство.

По содержанию и назначению затраты группируются по экономическим элементам и калькуляционным статьям.

Все многообразие ценообразующих стратегий при установлении цен на медицинские услуги можно объединить в следующие основные группы:

• установление цен на уровне фактической себестоимости оказания медицинской помощи;

• установление цен ниже уровня фактической себестоимости оказания медицинской помощи;

• установление цен выше уровня фактической себестоимости оказания медицинской помощи.

Первая группа характерна для стабильно работающих организаций здравоохранения, имеющих постоянные потоки больных, получающие финансирование под объемы оказания медицинской помощи.

Второй подход к ценообразованию в полной мере присущ ОМС, при котором предусматривается включение в тариф неполного набора статей сметы. Такой же подход может быть принят и по другим программам предоставления медицинской помощи.

Традиционным для платных услуг считается установление цен на уровне выше фактической себестоимости оказания медицинской помощи. Такая политика характерна для «многоканального» финансирования учреждений с присущим им принципом дефицита, и ориентирована она на возмещение совокупных расходов в целом. С этой же ценовой политикой связано понятие «монопольно высокой» цены, когда производители – монополисты на рынке медицинских услуг искусственно завышают цену за счет увеличения прибыли.

Для расчета цены на медицинские услуги используется рентабельность, которая определяется исходя из прибыли, необходимой на развитие учреждения и уплаты налогов в соответствующие бюджеты. Размер рентабельности устанавливается субъектами РФ самостоятельно к себестоимости оказания услуги. (Р=ПР/С*100%)

Выбор метода ценообразования на медицинские услуги должен быть подтвержден вариантами экономических расчетов. От методики ценообразования зависят:

• полнота учета статей затрат в цене;

• формирование и вид прейскурантов цен;

• удобство для пользователей.

С выбором метода может быть связана упущенная выгода, если ценообразование неэффективно и цена не покрывает совокупных издержек. Кроме того, из-за несоответствия ценообразования реальным процессам в цену не будут заложены механизмы воспроизводства основных фондов и развития учреждения.

В здравоохранении наибольшее распространение получили следующие методы ценообразования:

• затратный;

• сравнительный;

• доходный;

• статистического моделирования.

Факторы, определяющие цену на медицинскую услугу. К затратам, относимым на себестоимость услуги, в соответствии с действующей системой бухгалтерской отчетности в бюджетных организациях и экономической классификации расходов бюджета РФ, относятся:

• расходы на оплату труда, начисленные по всем основаниям;

• начисления на оплату труда;

• канцелярские и хозяйственные расходы;

• расходы на командировки и служебные разъезды;

• расходы на питание;

• расходы на медикаменты;

• суммы амортизационных отчислений на полное восстановление основных фондов (рассчитывается исходя из балансовой стоимости основных фондов и утвержденных в установленном порядке норм износа);

• износ мягкого инвентаря и обмундирования (рассчитывается исходя из фактической стоимости мягкого инвентаря и обмундирования и их нормативного срока службы);

• затраты на приобретение мягкого инвентаря и обмундирования;

• капитальный ремонт зданий и сооружений;

• прочие расходы, включая расходы учебные, на производственную практику учащихся, научно-исследовательские работы и приобретение книг для библиотек, расходы, связанные с приобретением учреждением лицензии и сертификатов.

Распределение доходов от платных услуг. Основным документом, определяющим сумму доходов и направление расходов по внебюджетным источникам на текущий финансовый год, является смета доходов и расходов, которая ежегодно утверждается главным распорядителем финансовых средств.

Объемы поступлений (доходов) определяются распорядителями внебюджетных средств по источникам их образования.

Направления использования (расходования) средств определяются расходной частью сметы по структуре показателей ведомственной и экономической классификации бюджета РФ. В расходной части сметы приводятся только те коды экономической классификации расходов бюджетов РФ, по которым получатель (распорядитель) средств предусматривает затраты.

Смета доходов и расходов по внебюджетным средствам подписывается руководителем и главным бухгалтером. Действие утвержденных смет доходов и расходов прекращается 31 декабря.

Таким образом, можно сказать, что суммарная себестоимость всех оказанных услуг равна величине бюджетной сметы, увеличенной на сумму амортизационных отчислений на основные фонды и износ мягкого инвентаря.

ЗАКЛЮЧЕНИЕ

Российское — это особая , имеющая как недостатки, так и достоинства. система медицинской в России изживает и нуждается в новой, , гибкой медицинского .

Западная медицинского может применяться в условиях, повышению реагирования на внешней .

Западные должны не путем копирования, а с учетом сложившихся особенностей и дополняться подходами, реализуемыми в практике.

система менеджмента, на разделении главного и директора, повысить и качество помощи. бизнес-подготовки кадров здравоохранения развить потенциал и менеджмент на новый уровень.

факторами , порою, отсутствующей в современной здравоохранении , являются:

- переход от системы здравоохранения к процессу маркетинговых в условиях формирования медицинских ;

- консервативная собственности учреждений, становления и малого в существующей здравоохранения, действию экономических и условиям и конкурентоспособности;

- современных в системе здоровья, грамотно организационно-технические и проблемы и лечебного , функционирующего в экономических развития и государства;

- в медицинских программах ( правило) «Управление в здравоохранении»;

- осторожность методов планирования ( анализа, , оптимизации деятельности и пр.) в формирования медицинских

- отсутствие воли в обоснованных решений по до логического в учреждениях современных , методов и постоянного качества помощи.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (ГК РФ). Часть I от 30 ноября 1994 года N 51-ФЗ.

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 31.12.2017) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 28.01.2018)

- Александрова Т. Коммерческое страхование: Справочник. М., 2014.

- Андреева Л. Ю. Стратегия развития российского страхового рынка в условиях глобализации / МГУ им. М. В. Ломоносова. Экон. фак. Центр обществ. наук, Рост. гос. ун-т. — Ростов н/Д, 2003. — 342 с.

- Балабанов И. Т., Балабанов А. И. Страхование. Организация. Структура. Практика. — М.: Финансы и статистика. -2014.

- Бойков А. В. Страхование и актуарные расчеты. — М.: РОХОС, 2004. — 96 с.

- Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет в страховых компаниях. — М.: Инфра-М, 2015.

- Гвозденко А. А. Основы страхования: Учебник. — 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2003. — 320 с.

- Голубева М.Л. Медицинский менеджмент: специфика и подходы // Российское предпринимательство. – 2011. – Том 12. – № 4. – С. 126-129.

- Грищенко Н. Б. Основы страховой деятельности: Учеб. пособие. — М: Финансы и статистика, 2004. — 352 с.

- Грищенко Н. Б. Основы страховой деятельности: Учеб. пособие. — М: Финансы и статистика, 2004. — 352 с.

- Ермасов С. В., Ермасова Н. Б. Страхование: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2013. — 462 с.

- Ковалевский, С.С., Гладков, Ю.М. Математические методы в управлении обязательным медицинским страхованием/С.С. Ковалевский,

Ю.М. Гладков. – М.: Высшая школа, 2008. – 800 с.

- Миронкина М.А. Этапы стратегического планирования услуг медицинского учреждения // Диалоги о науке. 2009. № 2.

- Управление и экономика здравоохранения: учебное пособие для вузов / Под ред. А.И. Вялкова.- 3-е издание. - 2009. - 664 с

- Раимбакова З. Ф. Проблемы и перспективы развития рынка банкострахования России // Молодой ученый. — 2017. — №39. — С. 43-47. — URL https://moluch.ru/archive/173/45793/ (дата обращения: 12.04.2018).

- Тихомиров, А.В. Предпринимательство в здравоохранении / А.В. Тихомиров // Главный врач: хозяйство и право. — 2005. — № 2. — С.44—49.

- Шутов М.М., Лобас В.М., Долгалева Е.В. Предпринимательство в здравоохранении: теория, методология, практика: Монография/ Под ред. проф. С.Ф. Поважного. Донецк: ВИК, 2006. 207 с.

- Особенности развития европейской валютной системы (Предпосылки развития европейской денежной системы)

- Оценка организации и управления финансовыми ресурсами

- Профессиональный стресс в управленческой деятельности (Исследования управления профессиональным стрессом в учреждении здравоохранения г. Перми )

- Биологическая обратная связь как психотерапевтический метод (Понятие, виды и психофизиологические основы применения лечебного метода биологической обратной связи)

- «Предмет, метод предпринимательского права и принципы предпринимательского права» (Предпринимательское право в системе Российского права.)

- Субъекты предпринимательского права(Наличие обособленного имущества)

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (Теоретические основы управления мотивацией персонала)

- Система психофизиологического профессионального отбора и диагностики профпригодности (Определение профессиональной пригодности)

- Пособие по безработице(Понятие пособия по безработице)

- Виды договоров(ПОНЯТИЕ ДОГОВОРА)

- «Мeнeджмeнт кaк opгaнизaциoннo-цeлeвoe упpaвлeниe»

- Предпринимательская деятельность в здравоохранении(Основа экономического механизма)