Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

Содержание:

ВВЕДЕНИЕ

Актуальность. В соответствии с п. 1 ст. 14 Федерального закона от 6.12.11 г. № 402-ФЗ «О бухгалтерском учете» годовая бухгалтерская (финансовая) отчетность в общем случае состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, то есть в ее состав больше не входит пояснительная записка, что предусматривалось п. 2 ст. 13 ранее действовавшего Федерального закона от 21.11.96 г. № 129-ФЗ. Однако это не означает, что вся информация, которая раньше сообщалась в пояснительной записке, должна остаться «за бортом» бухгалтерской отчетности. Так, приказом Минфина России от 2.07.10 г. № 66н вместо исключенного из состава отчетности приложения к бухгалтерскому балансу (форма № 5) добавлены пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Именно пояснения пришли на смену пояснительной записке. В отличие от других составляющих отчетности, форма указанных пояснений не утверждена. И в этом они похожи на пояснительную записку.

Следует отметить, что ни в нормати333вных документах, ни в специализированной литературе не встречается систематизированной информации по порядку формирования пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Отсутствие необходимой информации сказывается на качестве составляемой отчетности. Между тем все составляющие части бухгалтерской (финансовой) отчетности имеют равное значение, поэтому каждой из них следует уделять одинаковое внимание.

Цель работы - исследовать порядок формирования, состав показателей и содержание пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Задачи работы:

- исследовать назначение пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- рассмотреть содержание пояснений к бухгалтерскому балансу и отчету о финансовых результатах;

- рассмотреть порядок формирования пояснений к бухгалтерскому балансу и отчету о финансовых результатах;

- рассмотреть общие сведения об АО «Мосэнергобиржа», отражаемые в пояснении к бухгалтерскому балансу и отчету о финансовых результатах;

- исследовать информацию об учетной политике, отраженной в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах;

- рассмотреть раскрытие существенных показателей бухгалтерского баланса в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах;

- разработать рекомендации по оформлению пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Предмет исследования – пояснения к бухгалтерскому балансу и отчету о финансовых результатах как важнейший элемент финансовой отчетности.

Объект исследования – АО «Мосэнергобиржа».

Научно-методической основой для написания работы явились, в первую очередь, нормативные акты, касающиеся вопросов бухгалтерского учета, а также широкий круг методической литературы по проблемам бухгалтерского учета и финансовой отчетности.

Структура работы. Работа включает введение, две главы, заключение, список литературы, приложения.

ГЛАВА 1. ПОЯСНЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ОТЧЕТУ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ: НАЗНАЧЕНИЕ, СОСТАВ, ТРЕБОВАНИЯ К СОСТАВЛЕНИЮ

1.1. Назначение пояснения к бухгалтерскому балансу и отчету о финансовых результатах

Согласно п. 1 ст. 14 Закона № 402-ФЗ[1] годовая бухгалтерская (финансовая) отчетность в общем случае состоит из бухгалтерского, баланса, отчета о финансовых результатах и приложений к ним. На первый взгляд кажется, что состав бухгалтерской отчетности существенно изменен. Действительно, нормы Закона № 129-ФЗ предусматривали совершенно иной состав отчетности, а именно: в состав бухгалтерской отчетности, кроме бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, входила также и пояснительная записка (п. 2 ст. 13 Закона № 129-ФЗ). Кроме того, приказом Минфина России от 2.07.10 г. № 66н[2] утверждены формы бухгалтерской отчетности. В соответствии с указанным приказом из состава отчетности исключено приложение к бухгалтерскому балансу – форма № 5 и добавлены пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

На самом деле ничего революционного не произошло, просто различные нормативные документы приведены в соответствие друг другу.

Состав, содержание и методические основы формирования бухгалтерской отчетности организаций регулируются ПБУ 4/99 «Бухгалтерская отчетность организации»[3]. В соответствии с п. 5 ПБУ 4/99 приложения к бухгалтерскому балансу и отчету о финансовых результатах именуются пояснениями к бухгалтерскому балансу и отчету о финансовых результатах. Как видим, ПБУ 4/99 и раньше оперировало такими понятиями, как пояснения.

Минфином России утверждены формы бухгалтерской отчетности (приказ от 2.07.10 г. № 66н[4]). В соответствии с указанным приказом бухгалтерская отчетность состоит из: бухгалтерского баланса и отчета о финансовых результатах; приложений к бухгалтерскому балансу и отчету о финансовых результатах: отчета об изменениях капитала и отчета о движении денежных средств; пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Как видим, в составе бухгалтерской отчетности появились пояснения. Именно пояснения к бухгалтерскому балансу и отчету о финансовых результатах пришли на смену пояснительной записке. При этом форма указанных пояснений не утверждена, в отличие от других составляющих отчетности. И этим они похожи на пояснительную записку[5].

1.2. Содержание пояснений к бухгалтерскому балансу и отчету о финансовых результатах

Вне зависимости от того, что пояснения к бухгалтерскому балансу и отчету о финансовых результатах (далее – пояснения) не имеют установленной формы, их наличие необходимо. Именно в пояснениях, как ранее в пояснительной записке, приводится вся необходимая информация, которая не поместилась в стандартных формах[6]. И хотя каждая организация самостоятельно определяет содержание пояснений, раскрытие сведений следует осуществлять с учетом требований нормативных документов, регулирующих бухгалтерский учет, поскольку многими положениями по бухгалтерскому учету четко определены сведения, которые в обязательном порядке должны быть представлены в составе бухгалтерской отчетности (а именно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах).

Во-первых, согласно п. 31 ПБУ 4/99[7] пояснения к бухгалтерскому балансу и отчету о финансовых результатах должны раскрывать (если эти данные отсутствуют в информации, сопровождающей бухгалтерский отчет): юридический адрес организации; основные виды деятельности; среднегодовую численность работающих за отчетный период или численность работающих на отчетную дату; состав (фамилии и должности) членов исполнительных и контрольных органов организации. Эти сведения организации и ранее сообщали в пояснительной записке к годовой бухгалтерской отчетности[8].

Во-вторых, в пояснениях должны быть раскрыты сведения, относящиеся к учетной политике организации (п. 24 ПБУ 4/99). При этом раскрытие информации должно быть не произвольным, а в соответствии с порядком, установленным ПБУ 1/2008 «Учетная политика организации»[9]. Так, согласно п. 17 ПБУ 1/2008 организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Определение существенности приведено в этом же пункте, в соответствии с которым существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств.

Безусловно, каждая организация самостоятельно определяет сведения о способах ведения бухгалтерского учета, которые необходимо раскрыть. Однако при принятии решения о раскрытии информации об учетной политике необходимо учесть следующее: состав и содержание подлежащей обязательному раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету (18 ПБУ 1/2008[10]).

Кроме того, в пояснениях необходимо раскрыть информацию об изменении учетной политики (п. 24 ПБУ 1/2008). При этом указываются сведения не только об изменениях учетной политики за отчетный год, но также о ее изменениях на следующий год (п. 25 ПБУ 1/2008).

В-третьих, п. 27 ПБУ 4/99[11] предусмотрены дополнительные данные, не отраженные в стандартных формах бухгалтерской отчетности, но которые в обязательном порядке должны быть раскрыты в пояснениях.

В-четвертых, пояснения связаны с числовыми показателями бухгалтерского баланса или отчета о финансовых результатах. Раскрытые сведения обеспечивают пользователей бухгалтерской отчетности дополнительными данными, которые не включены (в силу нецелесообразности) в бухгалтерский баланс и отчет о финансовых результатах, но необходимы для реальной оценки финансового положения организации, финансовых результатов ее деятельности и движения денежных средств за отчетный период (приложение к письму Минфина России от 9.01.13 г. № 07-02-18/01)[12]. Поэтому в пояснениях дается расшифровка отдельных статей баланса и отчета о финансовых результатах.

В-пятых, в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах должно быть указано, что бухгалтерская отчетность сформирована организацией исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности (п. 24 ПБУ 4/99[13]). Такая информация не указывается, если организация допускает отступление от этих правил в связи с тем, что применение правил не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (п. 6 ПБУ 4/99)[14]. Однако существенные отступления должны быть раскрыты в бухгалтерской отчетности. Причем раскрытие информации должно быть не произвольным, а в определенном порядке: раскрываются существенные отступления; указываются причины, вызвавшие эти отступления; сообщается, как данные отступления повлияли на понимание состояния финансового положения организации, отражение финансовых результатов ее деятельности и изменений в ее финансовом положении; подтверждается оценка в денежном выражении последствий отступлений от действующих в Российской Федерации правил бухгалтерского учета и отчетности[15].

Как видим, пояснения к бухгалтерскому балансу и отчету о финансовых результатах – это своеобразный гибрид пояснительной записки и приложения к бухгалтерскому балансу – формы № 5 (применялась на основании приказа Минфина России от 22.07.03 г. № 67н).

1.3. Формирование пояснений к бухгалтерскому балансу и отчету о финансовых результатах

Информация, сообщаемая в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, необходима для понимания финансового положения организации. Причем важность раскрываемой информации такова, что о ней дополнительно упоминается в стандартах аудиторской деятельности. Именно поэтому аудиторы в ходе проверки в первую очередь обращают внимание на наличие такой информации в пояснениях. Если необходимые сведения отсутствуют, то аудиторы могут принять решение соответствующим образом модифицировать аудиторское заключение, несмотря на кажущуюся несущественность раскрываемых данных[16].

Трудности при раскрытии всех необходимых сведений связаны с тем, что нормативных документов, в которых сказано о том, какая именно информация указывается в пояснениях, достаточно много. Поэтому организации иногда упускают из виду некоторые положения или не придают им особого значения. Постараемся акцентировать внимание на некоторых моментах[17].

Сведения о применении правил бухгалтерского учета. Указание в пояснениях о том, что отчетность составлена в соответствии с правилами бухгалтерского учета и отчетности, действующими в Российской Федерации, является основополагающим. Этим заявлением организация информирует всех заинтересованных пользователей этой отчетности о том, что при ее изучении можно применять обычный подход[18].

О важности этих сведений говорит тот факт, что в стандартах аудиторской деятельности прямо указана обязанность аудитора проверить, содержит ли бухгалтерская отчетность соответствующую ссылку на примененные при составлении этой отчетности требования правил отчетности или их описание (п. 13 ФСАД 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности»[19]). И только после того, как аудитор убедится в том, что ссылка на примененные правила составления отчетности присутствует в пояснениях, он приступит к проверке бухгалтерской (финансовой) отчетности[20].

Отсутствие необходимых сведений может свидетельствовать как о формальном подходе организации к составлению отчетности, так и о том, что отчетность не в полной мере соответствует правилам бухгалтерского учета и отчетности, поскольку организация уже не выполнила определенные требования, предъявляемые к формированию отчетности.

Сведения о связанных сторонах. В соответствии с п. 10 ПБУ 11/2008 «Информация о связанных сторонах» организация обязана раскрывать информацию о связанных сторонах при условии проведения операций с ними[21]. В указанном пункте приведен и минимальный перечень информации, подлежащей раскрытию. При этом среди групп связанных сторон упомянут и основной управленческий персонал организации, составляющей отчетность (абзац седьмой п. 11 ПБУ 11/2008). Также дано определение понятия «основной управленческий персонал». Так, под основным управленческим персоналом понимаются руководители (генеральный директор, иные лица, осуществляющие полномочия единоличного исполнительного органа организации), их заместители, члены коллегиального исполнительного органа, члены совета директоров (наблюдательного совета) или иного коллегиального органа управления организации, а также иные должностные лица, наделенные полномочиями и ответственностью в вопросах планирования, руководства и контроля над деятельностью организации. Как следует из приведенного определения, практически в каждой организации есть основной управленческий персонал, в отношении которого необходимо раскрывать определенную информацию[22].

В соответствии с п. 12 ПБУ 11/2008[23] в отношении основного управленческого персонала в пояснениях необходимо раскрыть сведения о следующих видах выплат:

1) краткосрочные вознаграждения – суммы, подлежащие выплате в течение отчетного периода и 12 месяцев после отчетной даты (оплата труда за отчетный период, начисленные на нее налоги и иные обязательные платежи в соответствующие бюджеты и внебюджетные фонды, ежегодный оплачиваемый отпуск за работу в отчетном периоде, оплата организацией лечения, медицинского обслуживания, коммунальных услуг, платежи в пользу основного управленческого персонала) [24];

2) долгосрочные вознаграждения – суммы, подлежащие выплате по истечении 12 месяцев после отчетной даты: по окончании трудовой деятельности (платежи (взносы) организации, составляющей бухгалтерскую отчетность, по договорам добровольного страхования (договорам негосударственного пенсионного обеспечения), заключенным в пользу основного управленческого персонала со страховыми организациями (негосударственными пенсионными фондами), и иные платежи, обеспечивающие выплаты пенсий и другие социальные гарантии основному управленческому персоналу по окончании трудовой деятельности); опционы эмитента, акции, паи, доли участия в уставном (складочном) капитале и выплаты на их основе.

Предусмотренная к раскрытию информация должна быть включена в пояснения отдельным разделом (п. 14 ПБУ 11/2008[25]).

Необходимо отметить, что избежать раскрытия информации в отношении основного управленческого персонала под предлогом недопустимости сообщения персональных данных или несущественности информации не удастся[26]. Так, ПБУ 11/2008 не предусмотрено пофамильное сообщение сведений. Не установлена также возможность указывать только существенную информацию. Отсутствие информации о выплатах основному управленческому персоналу будет свидетельствовать о том, что формирование бухгалтерской отчетности осуществлено не в соответствии с правилами ее составления.

В ходе проверки аудитор должен проверить раскрытие информации относительно связанных сторон и операций с ними в бухгалтерской отчетности. Если сведения раскрыты недостаточно, то аудитор должен соответствующим образом модифицировать аудиторское заключение (п. 15 ФПСАД № 9 «Связанные стороны»[27]).

Раскрытие информации о чистых активах. Величина чистых активов – важный показатель, влияющий как на возможность организации выплачивать дивиденды, так и на ее способность продолжать деятельность в будущем. Так, согласно п. 4 ст. 90 ГК РФ[28], если по окончании второго или каждого последующего финансового года стоимость чистых активов организации окажется меньше уставного капитала, общество обязано объявить об уменьшении своего уставного капитала и зарегистрировать его уменьшение в установленном порядке. Если стоимость указанных активов общества становится меньше минимального размера уставного капитала, оно подлежит ликвидации. Об этом же сказано в п. 4 ст. 30 Федерального закона от 8.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»[29] и ст. 35 Федерального закона от 26.12.95 г. № 208-ФЗ «Об акционерных обществах»[30]. Поскольку показатель стоимости чистых активов имеет большое значение, законодательством закреплена обязанность организации обеспечить любому заинтересованному лицу доступ к информации о стоимости ее чистых активов (п. 2 ст. 30 Закона № 14-ФЗ, п. 2 ст. 35 Закона № 208-ФЗ). Именно поэтому этот показатель в обязательном порядке указывается в отчете об изменениях капитала (раздел 3).

Показатель чистых активов определяется по данным бухгалтерского баланса в соответствии с Порядком оценки стоимости чистых активов акционерных обществ, утвержденным приказом Минфина России № 10н, ФКЦБ России № 03-6/пз от 29.01.03 г. Этот же Порядок применяют и общества с ограниченной ответственностью (письма Минфина России от 13.05.10 г. № 03-03-06/1/329, от 7.12.09 г. № 03-03-06/1/791).

Если возникнут обстоятельства, указанные в п. 4 ст. 90 и п. 4 ст. 99 ГК[31] РФ (стоимость чистых активов общества окажется меньше его уставного капитала), то организация должна раскрыть в отдельном разделе пояснений определенную информацию (п. 3 ст. 30 Закона № 14-ФЗ, п. 5 ст. 35 Закона № 208-ФЗ): показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала общества за три последних завершенных финансовых года, включая отчетный год, или, если общество существует менее чем три года, за каждый завершенный финансовый год; результаты анализа причин и факторов, которые, по мнению совета директоров (наблюдательного совета) общества, привели к тому, что стоимость чистых активов общества оказалась меньше его уставного капитала; перечень мер по приведению стоимости чистых активов общества в соответствие с величиной его уставного капитала. Если этого не сделать, то будет считаться, что отчетность составлена с нарушением принципа непрерывности деятельности.

Перед подтверждением достоверности отчетности организации, у которой не выполняются требования в отношении чистых активов, аудитор в обязательном порядке должен проверить (п. 25 ФПСАД № 11 «Применимость допущения непрерывности деятельности аудируемого лица»[32]): описываются ли адекватно в бухгалтерской (финансовой) отчетности факторы, которые обусловливают значительные сомнения в способности аудируемого лица продолжать свою деятельность; подробно ли раскрыты в отчетности планы его руководства, связанные с такими факторами; указывается ли в бухгалтерской (финансовой) отчетности тот факт, что имеет место существенная неопределенность, связанная с условиями или событиями, которые обусловливают значительные сомнения в способности организации продолжать свою деятельность непрерывно, и то, что в этой связи предприятие может оказаться не в состоянии реализовать свои активы и исполнить свои обязательства в ходе нормального осуществления своей деятельности[33].

Если выяснится, что организация не выполнила требования по раскрытию соответствующей информации относительно чистых активов, то аудиторское заключение должно быть соответствующим образом модифицировано или содержать отрицательное мнение о достоверности бухгалтерской (финансовой) отчетности (п. 27 ФПСАД № 11) [34].

Информация, сопутствующая бухгалтерской отчетности. Исключение из состава бухгалтерской отчетности пояснительной записки совсем не означает, что такой документ утратил свое значение. Просто информацию, которая ранее сообщалась в одном документе – пояснительной записке, разделили на две составляющие.

Так, одна часть информации содержит те сведения, которые необходимо сообщать в соответствии с нормативными актами, регулирующими бухгалтерский учет[35]. Эти сведения являются частью бухгалтерской отчетности и раскрываются в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Другая часть раскрываемых сведений ничем не регулируется, сообщается организацией по желанию и является информацией, сопутствующей бухгалтерской отчетности[36]. Именно эти сведения сообщаются в пояснительной записке или в любом другом документе (информация Минфина России № ПЗ-10/2012[37], письмо Минфина России от 9.01.13 г. № 07-02-18/01).

Рекомендации в отношении дополнительных сведений, которые организация может представить, даны в п. 39 ПБУ 4/99[38]:

1) динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет (рентабельность, ликвидность и т.п.);

2) планируемое развитие организации (новые направления деятельности, их экономическое обоснование);

3) предполагаемые капитальные и долгосрочные финансовые вложения;

4) политика в отношении заемных средств, управления рисками;

5) деятельность организации в области научно-исследовательских и опытно-конструкторских работ;

6) природоохранные мероприятия;

7) любая иная информация, которую организация считает необходимым сообщить[39].

Здесь же могут быть приведены данные о совокупных затратах на оплату использованных в течение календарного года энергетических ресурсов в соответствии с п. 5 ст. 22 Федерального закона от 23.11.09 г. № 261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации»[40] (информация Минфина России № ПЗ-10/2012).

Следует отметить, что организации по привычке продолжают включать все сведения, которые ранее включались в пояснительную записку, в пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Между тем это неверно. В пояснениях к бухгалтерской отчетности указанные сведения не должны присутствовать, так как они не являются ее частью[41].

Дополнительная информация, раскрываемая организацией, может включать в себя любые сведения в свободной форме. При этом сообщаемая информация должна соответствовать единственному условию, а именно: из нее должно быть ясно, что она не входит с состав бухгалтерской отчетности. Для этого в соответствии с приложением к письму Минфина России от 9.01.13 г. № 07-02-18/01:

1) в бухгалтерской отчетности не должно быть ссылок на информацию, сопровождающую ее;

2) из наименования такой информации у пользователя не должно создаться ошибочное впечатление, что она является частью бухгалтерской отчетности;

3) такая информация должна быть обособлена от бухгалтерской отчетности.

Выводы

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах – неотъемлемая составная часть бухгалтерской отчетности. Поэтому к их составлению предъявляются определенные требования.

Во-первых, согласно п. 31 ПБУ 4/99 пояснения к бухгалтерскому балансу и отчету о финансовых результатах должны раскрывать (если эти данные отсутствуют в информации, сопровождающей бухгалтерский отчет): юридический адрес организации; основные виды деятельности; среднегодовую численность работающих за отчетный период или численность работающих на отчетную дату; состав (фамилии и должности) членов исполнительных и контрольных органов организации.

Во-вторых, в пояснениях должны быть раскрыты сведения, относящиеся к учетной политике организации (п. 24 ПБУ 4/99).

В-третьих, п. 27 ПБУ 4/99[42] предусмотрены дополнительные данные, не отраженные в стандартных формах бухгалтерской отчетности, но которые в обязательном порядке должны быть раскрыты в пояснениях.

В-четвертых, пояснения связаны с числовыми показателями бухгалтерского баланса или отчета о финансовых результатах.

В-пятых, в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах должно быть указано, что бухгалтерская отчетность сформирована организацией исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности (п. 24 ПБУ 4/99).

Только пояснения, составленные по установленным правилам, могут входить в состав отчетности, в отношении которой выдается аудиторское заключение.

ГЛАВА 2.ФОРМИРОВАНИЕ ПОЯСНЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ И ОТЧЕТУ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ АО «МОСЭНЕРГОБИРЖА»

2.1. Общие сведения об АО «Мосэнергобиржа», отражаемые в пояснении к бухгалтерскому балансу и отчету о финансовых результатах

Акционерное общество «Московская энергетическая биржа» (прежнее наименование – открытое акционерное общество «Товарная биржа «АРЕНА», ОАО «Биржа «АРЕНА», Открытое акционерное общество «Московская энергетическая биржа», ОАО «Мосэнергобиржа») создано путем реорганизации ООО «АРЕНА» (ОГРН: 1057747104030, ИНН: 7702565149, КПП: 770201001) в форме преобразования. Государственная регистрация осуществлена Межрайонной инспекцией Федеральной налоговой службы № 46 по г. Москве 10.04.2008, свидетельство о государственной регистрации серии 77 № 010268234.

Сведения о постановке на учет в налоговом органе: Свидетельство серии 77 № 017203604 о постановке на учет 06.11.2012 в Инспекции Федеральной налоговой службы № 7 по г. Москве. КПП 770701001.

Местонахождение Общества: 127006, г. Москва, ул. Долгоруковская, д. 38, стр.1.

Уставный капитал Общества: 3 500 000 руб. и разделен на 3 500 000 обыкновенных именных бездокументарных акций номинальной стоимостью по 1 рублю каждая. Общество вправе разместить дополнительно обыкновенные именные акции в количестве 350 000 000 штук, номинальной стоимостью 1 рубль каждая (объявленные акции). На отчетную дату и в период между отчетной датой и датой подписания бухгалтерской отчетности за 2015 г. решения о размещении дополнительного выпуска акций не принималось.

Лицензия биржи № 045-003 от 14.11.2013 на осуществление деятельности по проведению организованных торгов, без ограничения срока действия, выдана Банком России.

Численность работающих за 2015 г. составила: 16 человек (за 2014 г. - 22 человека). Численность работающих на 31 декабря 2015: 15 человек. Среднегодовая численность работающих в 2015 г. составила: 13 человек (в 2014 г. – 13 человек).

Основные цели деятельности Общества в 2015 г.:

1. в секции электроэнергетики – проведение организованных торгов для заключения двусторонних договоров купли-продажи мощности по свободным (нерегулируемым) ценам, определяемым по соглашению сторон в договорах купли-продажи мощности;

2. в секции срочного рынка – проведение организованных торгов для заключения расчетных фьючерсных контрактов, позволяющих участникам оптового рынка электроэнергии и мощности (далее – ОРЭМ) и розничного энергетического рынка возможность хеджировать цену электроэнергии, минимизируя ценовые риски на рынке «физической» электроэнергии;

3. в секции нефтегазового комплекса - проведение организованных торгов для заключения договоров купли-продажи продукции предприятий нефтегазового комплекса.

Общество планирует продолжать осуществление разработок и внедрения широкого спектра технологий и финансовых инструментов, которые позволят эффективно управлять ценовыми рисками на рынке электроэнергии и мощности как самим участникам ОРЭМ, так и розничным потребителям.

В 2015 г. Общество филиалов и обособленных подразделений не имело.

На Годовом Общем собрании акционеров Общества, состоявшимся 30 июня 2015 г., была утверждена годовая бухгалтерская отчетность за 2014 г. Полученный в 2014 г. убыток в размере 27 016 924 руб. решено покрыть за счет прибыли прошлых лет, оставшейся в распоряжении Общества. Дивиденды по акциям Общества по итогам 2014 г. не выплачивать. Выплат дивидендов в 2015 г. не осуществлялось.

Дочерних и зависимых хозяйственных обществ нет. Участников совместной деятельности нет.

Высшим органом управления обществом является Общее собрание акционеров общества, к компетенции которого относится решение ключевых вопросов, связанных с деятельностью Общества.

АО «ММТБ» владеет 30% акций Биржи, операций в 2015 г. с данным акционером не осуществлялось. Волохов Георгий Львович (ИНН 772511608406) владеет 22,5 % акций Биржи, операций в 2015 г. с данным акционером не осуществлялось. Никто из прочих акционеров не обладает долей, позволяющей осуществлять контроль или значительное влияние на деятельность Общества.

Совет директоров Общества, осуществляет общее руководство деятельностью Общества.

Таблица 1

Состав Совета директоров на отчетную дату

|

Состав Совета директоров |

Документ основание |

Фамилия, имя, отчество |

|

Председатель Совета директоров |

Протокол № 12 годового общего собрания акционеров АО «Мосэнергобиржа» от 30.06.2015 г. Протокол № 9 заседания Совета директоров от 29.07.2015 г. |

Кирюхин Владимир Алексеевич |

|

Заместитель Председателя Совета директоров |

Протокол № 12 годового общего собрания акционеров АО «Мосэнергобиржа» от 30.06.2015 г. Протокол № 9 заседания Совета директоров от 29.07.2015 г. |

Гавриленко Анатолий Григорьевич |

|

Члены Совета директоров |

Протокол № 12 годового общего собрания акционеров АО «Мосэнергобиржа» от 30.06.2015 г. |

Баранов Виктор Николаевич Кедровский Олег Эдуардович Рубцов Андрей Сергеевич Трофименко Сергей Иванович Фетисов Евгений Евгеньевич |

Начислений и выплат вознаграждений членам Совета директоров Биржи в 2015 г. не производилось.

Руководство текущей деятельностью Биржи осуществляется единоличным исполнительным органом Биржи – Генеральным директором Биржи, который избирается Общим собранием акционеров, и коллегиальным исполнительным органом – Правлением Биржи, члены которого избираются Советом директоров. Генеральный директор Общества (Председатель Правления).

Вознаграждение членам правления в рамках трудовых договоров (за исключением Председателя правления) за 2015 г. составляет 4 019 тыс. руб., страховые взносы с вознаграждения 929 тыс. руб.

В пояснениях представлена информация о прочих связанных сторонах.

Операции с Ассоциация «НП РТС»:

- Акционер Биржи – владеет 10% Уставного капитала.

- Член Совета директоров Ассоциации «НП РТС» А.Г. Гавриленко, является членом Совета директоров Биржи.

Договор аренды помещения с Ассоциацией «НП РТС». Ежемесячное вознаграждение – 61 286 руб. 25 коп., включая НДС 18%, договор заключен 01.05.2014 г. сроком до 31.03.2015 г. В 2015 г. выплаты по данному договору составили 245 145 руб., включая НДС 18%. на отчетную дату задолженности нет.

Договор аренды помещения с Ассоциацией «НП РТС». Ежемесячное вознаграждение – 61 286 руб. 25 коп., включая НДС 18%, договор заключен 01.04.2015 г. сроком до 29 февраля 2016 г., если не позднее чем за месяц до истечения срока действия настоящего договора ни одна из сторон ни заявит об ином, настоящий договор считается продленным на каждый последующий период, равный 11 месяцам, на тех же условиях. В 2015 г. выплаты по данному договору составили 490 290 руб., включая НДС 18%. на отчетную дату задолженность составляет 61 286 руб. 25 копеек.

Договор оказания услуг с Ассоциацией «НП РТС» на размещение оборудования и доступ в сеть Интернет. Единовременная плата – 15 000 руб., включая НДС 18%. Ежемесячное вознаграждение – 35 900 руб., включая НДС 18%, срок действия договора с 01.08.2012 г. по 31.07.2013 г. Договор автоматически считается продленным на каждый последующий год, если за 30 дней до окончания срока действия Договора ни одна из Сторон не заявит письменно о его прекращении. В 2015 г. выплаты по данному договору составили 430 800 руб., включая НДС 18%, на отчетную дату задолженность составляет 35 900 руб.

Операции с ПАО Московская биржа:

- Акционер Биржи – владеет 15 % + 1 акция Уставного капитала.

Договор о предоставлении права пользования программным обеспечением и техническое обслуживание программного обеспечения с ПАО Московская биржа. Ежемесячное вознаграждение: 9 000 руб., НДС не облагается, 6 000 руб. включая НДС 18%. Срок действия договора с 28.05.2010 по 27.05.2015 г. Договор автоматически считается продленным на каждый последующий год, если за 60 дней до окончания срока действия Договора ни одна из Сторон не заявит письменно о его прекращении. В 2015 г. выплаты по данному договору составили 180 000 руб., включая НДС 10 983 руб., на отчетную дату задолженность составляет 15 000 руб., в том числе НДС 915,25 руб.

Договор на администрирование программного обеспечения с ПАО Московская биржа. Ежемесячное вознаграждение 1 000 руб. включая НДС 18%. Срок действия договора с 28.05.2010 по 27.05.2015 г. Договор автоматически считается продленным на каждый последующий год, если за 60 дней до окончания срока действия Договора ни одна из Сторон не заявит письменно о его прекращении. В 2015 г. выплаты по данному договору составили 12 000 руб., включая НДС, на отчетную дату задолженность составляет 1 000 руб., в том числе НДС.

В таблице 2 представлена информация о финансовых и иных рисках.

Таблица 2

Информация о финансовых и иных рисках

|

Риски |

Описание |

Оценка риска |

|

Рыночные риски |

Связанные с возможными неблагоприятными для Биржи последствиями изменениями цен и на товары, услуги, используемые в деятельности Биржи. |

Низкий уровень. Стоимость основных услуг зафиксирована в договорах на потребление услуг, с возможностью изменения стоимости по соглашению сторон. |

|

Кредитные риски |

Займы, кредиты полученные. |

Отсутствуют. У Биржи отсутствуют обязательства по предоставленным заемным средствам. |

|

Риски ликвидности |

Возможность своевременно и в полном объеме погасить финансовые обязательства |

Отсутствует. Биржа располагает денежными средствами для погашения финансовых обязательств (в том числе кредиторской задолженности поставщикам услуг, материальных ценностей, налогов, сборов и прочих). |

|

Правовые риски |

Изменение законодательства |

Низкий уровень. Производится мониторинг законодательства с последующим внесением изменений в регламентирующие документы Биржи с последующим использованием в работе. |

|

Репутационный риск |

Репутация на рынке |

Средний уровень. Риск возникновения расходов (убытков) Биржи в результате уменьшения числа участников торгов или уменьшения объема торгов вследствие формирования в обществе негативного представления об операционной (технической) устойчивости Биржи, качестве оказываемых ею услуг или характере деятельности в целом. |

В пояснениях представлена следующая информация о крупных сделках.

Договор банковского вклада, вкладчик – АО «Мосэнергобиржа», Банк – АКБ «Пересвет». Сумма вклада: 60 000 000 руб. Процентная ставка по вкладу: 11,2% годовых. Срок договора: 02.11.2015 – 28.12.2015. В соответствии с ч. 2 ст. 79 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»[43], решение об одобрении крупной сделки, предметом которой является имущество, стоимость которого составляет от 25 до 50 процентов балансовой стоимости активов общества, принято всеми членами совета директоров Биржи единогласно (Протокол № 1 заседания совета директоров от 29.01.2016 г.

Договор банковского вклада, вкладчик – АО «Мосэнергобиржа», Банк – АКБ «Пересвет». Сумма вклада: 58 000 000 руб. Процентная ставка по вкладу: 11,5% годовых. Срок договора: 02.11.2015 – 28.12.2015. В соответствии с ч. 2 ст. 79 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»[44], решение об одобрении крупной сделки, предметом которой является имущество, стоимость которого составляет от 25 до 50 процентов балансовой стоимости активов общества, принято всеми членами совета директоров Биржи единогласно (Протокол № 1 заседания совета директоров от 29.01.2016 г.

2.2. Информация об учетной политике, отраженная в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах

Бухгалтерская отчетность Общества сформирована, исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, в частности Федерального закона «О бухгалтерском учете» [45] и Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[46]. Бухгалтерский и налоговый учет в Обществе осуществлялись на основании утвержденной учетной политике для целей бухгалтерского учета и для целей налогового учета на 2015 г.

В отчетном периоде ведение бухгалтерского учета осуществлялось бухгалтерской службой, возглавляемой Главным бухгалтером, с использованием компьютерной программы 1С Бухгалтерия Предприятия.

Перед составлением годовой бухгалтерской отчетности в целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности проводилась инвентаризация имущества и обязательств Общества. Инвентаризация проводилась с учетом Методических указаний по инвентаризации имущества и финансовых обязательств[47].

Существенными способами ведения бухгалтерского и налогового учета в 2015 г. являлись следующие:

1. Краткосрочные и долгосрочные активы и обязательства. В бухгалтерской отчетности финансовые вложения, дебиторская и кредиторская задолженности отнесены к краткосрочным, если срок обращения (погашения) их не превышает 12 месяцев после отчетной даты. Остальные указанные активы и обязательства представлены как долгосрочные.

2. Признание доходов и расходов. Для признания доходов и расходов в бухгалтерском и налоговом учете использовался метод начисления. В бухгалтерской отчетности выручка от оказания услуг отражена за минусом налога на добавленную стоимость. Учет прямых расходов осуществлялся на счете 20 «Основное производство». Управленческие расходы учитывались на счете 26 «Общехозяйственные расходы» и ежемесячно списывались на счета реализации счет 90 «Продажи». В бухгалтерской отчетности в состав себестоимости оказанных услуг были включены расходы на оплату труда, отчисления на социальные нужды, амортизационные отчисления и прочие расходы, прямо связанные с оказанием услуг. В целях налогового учета расходы на производство и реализацию, осуществленные в течение одного отчетного периода подразделялись на прямые и косвенные расходы. К прямым расходам относились: материальные расходы в части приобретения материалов для конкретного вида оказания услуг; расходы на оплату труда работников, участвующих в процессе оказания услуг, а также суммы страховых взносов, начисленных на указанные суммы расходов на оплату труда; суммы начисленной амортизации по основным средствам и нематериальным активам, используемым при оказании услуг. К косвенным расходам относились все иные расходы, связанные с производством и реализацией.

3. Основные средства. Общество принимало объект к бухгалтерскому учету в качестве основных средств, если он был предназначен для использования в деятельности Общества для оказания услуг, или для управленческих нужд Общества, при выполнении следующих условий: использование в течение периода, превышающего 12 месяцев; стоимость более 40 000 руб.; не предполагалась последующая перепродажа данного объекта. Амортизация для целей бухгалтерского и налогового учета начислялась линейным способом по группам, установленным Постановлением Правительства Российской Федерации от 01.01.2002 г. №1 «О классификации основных средств, включаемых в амортизационные группы»[48], исходя из предполагаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью. По указанным объектам основных средств амортизационные отчисления начислялись ежемесячно в размере 1/12 годовой суммы. В отношении основных средств, бывших в употреблении (в том числе полученных по передаточному акту в результате реорганизации), норма амортизации определялась исходя из срока полезного использования, уменьшенного на количество месяцев эксплуатации этого объекта у предыдущего собственника. Переоценка объектов основных средств не производилась.

4. Нематериальные активы. В качестве нематериальных активов Общество учитывало активы только при наличии надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у Общества на результаты интеллектуальной деятельности (договора, патенты, свидетельства, другие охранные документы). Амортизация по нематериальным активам для целей бухгалтерского и налогового учета начислялась линейным способом исходя из срока их полезного использования. Срок полезного использования определяется исходя из договора или исходя из ожидаемого срока полезного использования. Группы однородных нематериальных активов Общества могут переоцениваться по текущей рыночной стоимости, определяемой исключительно по данным активного рынка таких групп нематериальных активов. Решение о проведении переоценки однородных групп нематериальных активов Общества принимается Генеральным директором Общества (Приказом). В последующем данные активы должны переоцениваться не чаще одного раза в год и не реже двух лет.

5. Материально-производственные запасы. Учет процесса приобретения и заготовления материалов осуществлялся в оценке по фактической себестоимости и отражался на счете 10 «Материалы» без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». При отпуске материально-производственных запасов в эксплуатацию и ином выбытии их оценка производилась по средней стоимости. Материально-вещественные ценности, используемые в качестве средств труда при оказании услуг либо управлении Обществом, стоимостью не более 40 000 руб. за единицу, учитывались в составе МПЗ и списывались в зависимости от вида деятельности либо на расходы Общества по мере их отпуска в эксплуатацию.

6. Резервы. Общество создает в бухгалтерском учете резерв по сомнительным долгам. Сомнительным долгом признается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Общество создает резервы сомнительных долгов в случае признания дебиторской задолженности сомнительной с отнесением сумм резервов на финансовые результаты организации. В налоговом учете Общество не создает резервов по сомнительным долгам.

7. Прочее. Отличие денежных эквивалентов от других финансовых вложений, для отражения денежных потоков в бухгалтерской отчетности Общества, осуществляется при одновременном исполнении следующих условий: высоколиквидные финансовые вложения, которые могут быть легко обращены в известную денежную сумму; финансовые вложения, подверженные незначительному риску изменения стоимости. Срочные депозитные вклады, срок возврата которых превышает 90 (девяносто) календарных дней, отражаются в отчетности как финансовые вложения. Оценочные обязательства, в показателях отчетности за 2015 г., по отпускам рассчитаны исходя из среднедневного заработка работника в 2015 г. и количества дней, право на которые возникло у работника на отчетную дату, а также сумм страховых взносов, исчисленных по ставке, действующей в 2015 г., с сумм отпускных.

В учетную политику Общества на 2016 г. существенных изменений не внесено.

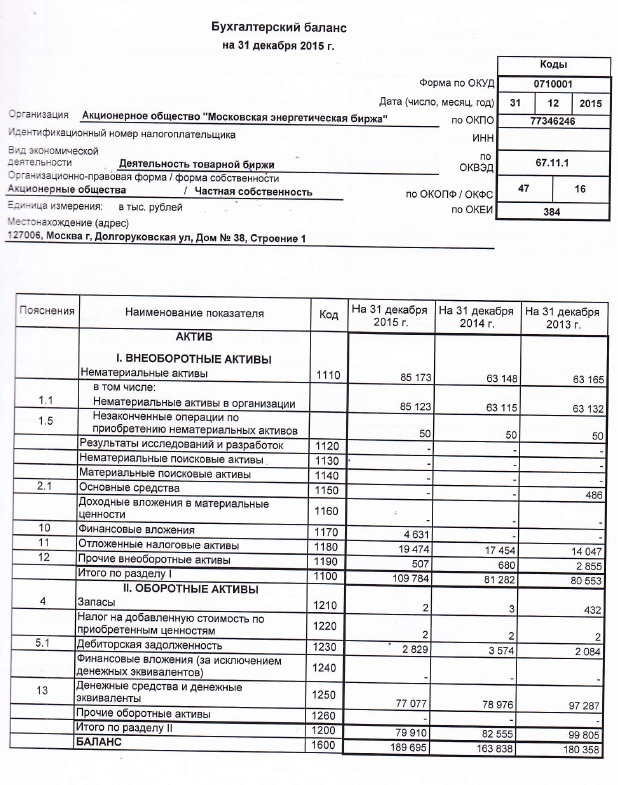

2.3. Раскрытие существенных показателей бухгалтерского баланса в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах

Произведена переоценка на 31.12.2015 группы нематериальных активов Биржи «программное обеспечение, обеспечивающее проведение торгов» в соответствии текущей рыночной стоимостью, на основании данных активного рынка. Величина дооценки определена на основании данных компаний – ведущих разработчиков программного обеспечения.

Таблица 2

Нематериальные активы, тыс. руб.

|

Наименование |

Исключительные права на программы для ЭВМ |

Товарный знак |

Итого |

|

Первоначальная стоимость |

|||

|

Сальдо на 01.01.2015 г. |

172 419 |

153 |

172 572 |

|

Поступление НМА |

2 970 |

- |

2 970 |

|

Выбытие НМА |

- |

- |

- |

|

Переоценка |

97 219 |

- |

97 219 |

|

Сальдо на 31.12.2015 г. |

272 608 |

153 |

272 761 |

|

Амортизация |

|||

|

Сальдо на 01.01.2015 г. |

109 419 |

56 |

109 475 |

|

Начислено за период: |

17 304 |

17 |

17 321 |

|

Переоценка |

60 842 |

- |

60 842 |

|

Сальдо на 31.12.2015 г. |

187 565 |

73 |

187 638 |

Показатель нематериальных активов в бухгалтерском балансе сформирован с учетом незаконченных операций по приобретению нематериальных активов, отражение которых производилось по счету 08.05 «Приобретение нематериальных активов»

Таблица 3

Незаконченные операции по приобретению нематериальных

активов, тыс. руб.

|

На 31.12.2013 г. |

На 31.12.2014 г. |

На 31.12.2015 г. |

|

|

Незаконченные операции по приобретению нематериальных активов |

50 |

50 |

50 |

В строке 1770 бухгалтерского баланса на 31.12.2015 г. отражены суммы процентных займов (процентные ставки от 8,25 % до 10%) выданных работникам Биржи в размере 4 631 тыс. руб. (возврат сумм займов – 2017 г.).

Таблица 4

Основные средства, тыс. руб.

|

Наименование |

Компьютерная техника |

Транспортные средства |

|

Первоначальная стоимость |

||

|

Сальдо на 01.01.2015 г. |

513 |

2 902 |

|

Сальдо на 31.12.2015 г |

513 |

2 902 |

|

Амортизация |

||

|

Сальдо на 01.01.2015 г. |

513 |

2 902 |

|

Сальдо на 31.12.2015 г |

513 |

2 902 |

Таблица 5

Показатели отложенных налоговых активов, тыс. руб.

|

Наименование |

На 31.12.13 г. |

На 31.12.14 г. |

На 31.12.15 г. |

|

1 |

2 |

3 |

4 |

|

По налоговым убыткам, в т.ч.: |

12 556 |

16 181 |

18 195 |

|

2011 год |

3 877 |

3 877 |

3 877 |

|

2012 год |

4 306 |

4 306 |

4 306 |

|

2013 год |

4 373 |

4 373 |

4 373 |

|

2014 год |

- |

3 625 |

3 625 |

|

2015 год |

- |

- |

2 014 |

|

По оценочным обязательствам по оплате отпусков и вознаграждений |

565 |

368 |

429 |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

|

По созданным резервам сомнительных долгов |

127 |

106 |

51 |

|

Расходы будущих периодов |

799 |

799 |

799 |

|

ИТОГО |

14 047 |

17 454 |

19 474 |

В периоде с 2011 по 2015 г., в целях расчета налога на прибыль, Обществом получены убытки. В соответствии с ПБУ 18/02[49] сумма убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах, отражается в отчетности как временная разница по статье бухгалтерского баланса «Отложенные налоговые активы». Общество использует право переноса полученного текущего убытка на будущее. Погашение отложенного налогового актива будет осуществляться в периоде получения прибыли.

Биржа является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности извлечение прибыли. Органы управления и сотрудники Биржи осуществляют все максимально возможные действия и мероприятия в рамках своих компетенций для развития организованных торгов на товарном и срочном биржевых рынках.

Таблица 6

Прочие внеоборотные активы, тыс. руб.

|

Наименование |

На 31.12.13 г. |

На 31.12.14 г. |

На 31.12.15 г. |

|

Расходы по доработкам программного обеспечения, исключительные права на которые принадлежат Обществу |

854 |

680 |

507 |

|

Неисключительные права на программы для ЭВМ (сроком более 1 года) |

2 000 |

- |

- |

|

ИТОГО |

4 695 |

2 854 |

507 |

Материальные ценности на складе на 31.12.2015 года 2 тыс. руб. (на 31.12.2014 г. – 3 тыс. руб.).

Налог на добавленную стоимость по нематериальным активам, не введенным в эксплуатацию на конец отчетного периода (незарегистрированный товарный знак) на 31.12.2015 года 2 тыс. руб. (на 31.12.2015 г. – 2 тыс. руб.).

Таблица 7

Дебиторская задолженность, тыс. руб.

|

Наименование |

Сумма |

Примечание |

|

Расчеты с покупателями и заказчиками |

2 441 |

Задолженность участников торгов за услуги по организации и регулированию биржевой торговли, оплата 14 числа, месяца следующего за расчетным |

|

Авансы выданные |

30 |

Авансы выданные, в соответствии с условиями договоров с поставщиками |

|

Прочая |

358 |

Суммы в подотчете, проценты по остатку на расчетном счете, начисленные проценты по выданным займам, начисленные проценты по депозитам |

|

ИТОГО |

2 829 |

Денежные средства на 31.12.2015 г. в сумме 77 077 тыс. руб. представляют собой остатки денежных средств на расчетных счетах - 3 790 тыс. руб., на депозитных счетах 73 256 тыс. руб. и на корпоративном карточном счете 31 тыс. руб. Финансовые вложения в виде депозитов, сроком менее 90 дней, в размере 73 256 тыс. руб. на 31.12.2015 г. признаются денежными эквивалентами.

Средства в аккредитивах, открытых в пользу организации нет.

Денежных средств, недоступных для использования у Общества нет.

Таблица 8

Движение денежных потоков со связанными сторонами за отчетный период, тыс.руб.

.

|

Наименование показателя |

код |

Данные отчета о движении денежных средств за 2015 год |

В том числе, денежные потоки со связанными сторонами за 2015 год |

|

1 |

2 |

3 |

4 |

|

Денежные потоки от текущих операций |

|||

|

Платежи - всего |

4120 |

(40 590) |

(15 287) |

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

|

В том числе: Поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 |

(13 061) |

(1 168) |

|

в связи с оплатой труда основного управленческого персонала |

4122 |

(26 189) |

(14 119) |

Данные, отраженные по строке 4122 Отчета о движении денежных средств, содержат объемы выплат в связи с оплатой труда с учетом страховых взносов и удержанных и перечисленных сумм НДФЛ.

Долгосрочные обязательства в сумме 4 тыс. руб. на начало отчетного периода и 3 тыс. руб. на конец отчетного периода – отложенные налоговые обязательства, возникшие в результате различия в формировании первоначальной стоимости амортизируемого имущества в бухгалтерском и налоговом учете.

Таблица 9

Кредиторская задолженность, тыс. руб.

|

Наименование |

Сумма |

Примечание |

|

Расчеты с поставщиками и подрядчиками |

605 |

Услуги, оказанные в декабре 2015 года. Погашение задолженности в январе 2016 года. |

|

Расчеты по налогам и сборам |

120 |

Транспортный налог 15 тыс. руб., НДС 105 тыс. руб. |

|

Авансы полученные |

262 |

Авансы кандидатов, Участников торгов, без учета НДС |

|

Прочие расчеты с покупателями |

18 349 |

Средства участников торгов в Секции нефтегазового комплекса в обеспечении возможности применения мер дисциплинарного воздействия |

|

Прочие кредиторы |

2 |

|

|

ИТОГО |

19 338 |

Таблица 10

Оценочные обязательства, условные обязательства и условные активы, тыс. руб.

.

|

Наименование |

На 31.12.13 г. |

На 31.12.14 г. |

На 31.12.15 г. |

|

Оценочное обязательство по оплате отпусков |

2 824 |

1 839 |

2 145 |

|

ИТОГО |

2 824 |

1 839 |

2 145 |

Общество является коммерческой организацией, преследующей в качестве основной цели своей деятельности извлечение прибыли. Участниками торгов в Секции электроэнергетики являются только участники оптового рынка электрической энергии и мощности (ОРЭМ) – крупные производители электрической энергии и мощности и крупные сбытовые компании. В Секции срочного рынка аккредитованные Биржей Участники торгов: организации, имеющие лицензии брокера, иные организации, совершающие сделки от своего имени и за свой счет. Участники торгов в Секции рынка нефтегазового комплекса, являются аккредитованные Биржей организации, совершающие сделки от своего имени и за свой счет.

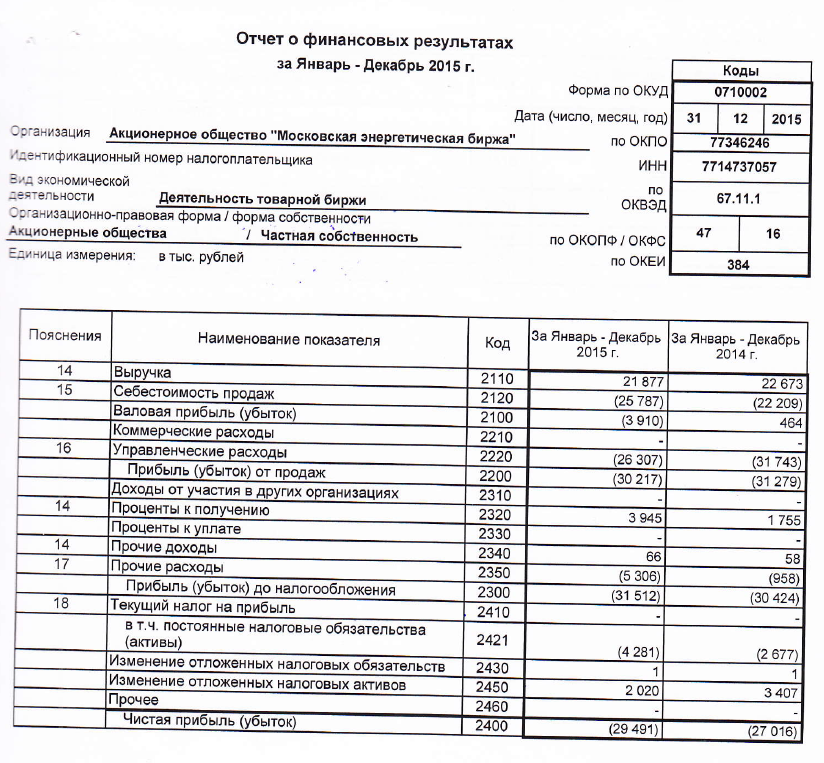

Доход Общества в 2015 г. складывался из следующих показателей: услуги по проведению организованных торгов в Секции электроэнергетики; услуги по проведению организованных торгов в Секции срочного рынка; услуги по проведению организованных торгов в Секции нефтегазового комплекса; выполнение работ по созданию специализированного программного обеспечения, оказания услуг по техническому сопровождению специализированного программного обеспечения. В составе прочих доходов Общества в отчетном периоде признаны доходы по процентам к получению (на остаток по расчетному счету, проценты по срочным депозитам).

Таблица 11

Доходы, тыс. руб.

|

Вид дохода |

Доходы, полученные в 2014 г. |

Доходы, полученные в 2015 г. |

|

Организация биржевой торговли в Секции нефтегазового комплекса |

355 |

5 249 |

|

Организация биржевой торговли в Секции срочного рынка |

2 393 |

1 589 |

|

Организация биржевой торговли в Секции электроэнергетики |

17 004 |

12 496 |

|

Техническое обслуживание программного обеспечения |

2 921 |

2 543 |

|

Итого выручка |

22 673 |

21 877 |

|

Проценты к получению |

1 755 |

3 945 |

|

Прочие доходы |

58 |

66 |

|

Итого прочие доходы |

1 813 |

4 011 |

|

ДОХОДЫ ВСЕГО |

24 486 |

25 888 |

Таблица 12

Себестоимость услуг по организации биржевой торговли, тыс.руб.

|

Наименование расхода |

2014 г. |

2015 г. |

|

Организация биржевой торговли в секции нефтегазового комплекса В т.ч.: |

754 |

3 723 |

|

Затраты на оплату труда |

518 |

1 786 |

|

Отчисления на социальные нужды |

156 |

379 |

|

Амортизация |

- |

62 |

|

Прочие расходы |

80 |

1 496 |

|

В т.ч. расходы на вознаграждение маркет-мейкеров |

1 496 |

|

|

Организация биржевой торговли в секции срочного рынка В т.ч.: |

6 599 |

6 090 |

|

Затраты на оплату труда |

804 |

1 143 |

|

Отчисления на социальные нужды |

176 |

305 |

|

Амортизация |

3 158 |

3 750 |

|

Прочие расходы |

2 461 |

892 |

|

В т.ч. расходы на вознаграждение маркет-мейкеров |

2 211 |

644 |

|

Организация биржевой торговли в секции электроэнергетики В т.ч.: |

12 404 |

15 563 |

|

Затраты на оплату труда |

785 |

712 |

|

Отчисления на социальные нужды |

205 |

192 |

|

Амортизация |

10 241 |

13 492 |

|

Прочие расходы |

1 173 |

1 167 |

|

В т.ч. расходы на вознаграждение по организации расчетов |

828 |

828 |

|

Техническое обслуживание программного обеспечения В т.ч.: |

2 452 |

411 |

|

Затраты на оплату труда |

410 |

325 |

|

Отчисления на социальные нужды |

42 |

86 |

|

Прочие расходы |

2 000 |

- |

|

ВСЕГО |

22 209 |

25 787 |

Таблица 13

Управленческие расходы, тыс. руб.

|

Наименование расхода |

2014 г. |

2015 г. |

|

Материальные расходы |

255 |

114 |

|

Затраты на оплату труда |

22 890 |

16 282 |

|

Отчисления на социальные нужды |

4 061 |

3 332 |

|

Амортизация |

444 |

18 |

|

Прочие расходы |

4 093 |

6 561 |

|

В т.ч. |

||

|

Аренда помещений |

623 |

623 |

|

Техническая поддержка |

995 |

3 114 |

|

ИТОГО |

31 743 |

26 307 |

В пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах по затратам на производство суммы затрат указаны с учетом себестоимости услуг и управленческих расходов.

Таблица 14

Прочие расходы, тыс.руб.

|

Наименование расхода |

2014 г. |

2015 г. |

|

Комиссия банка и прочие услуги |

146 |

192 |

|

Налоги, сборы, пошлины |

42 |

152 |

|

Расходы по ведению реестра акционеров |

124 |

171 |

|

Прочие расходы, В т.ч. консультационные расходы |

646 |

4 790 4 081 |

|

ИТОГО |

958 |

5 305 |

Таблица 15

Прибыль (убыток) Общества до налогообложения, тыс.руб.

|

2014 г. |

2015 г. |

|

|

Прибыль (убыток) |

(30 424) |

(31 512) |

Общество отражает в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль. Постоянные разницы Общества в отчетном периоде составили 4 281 тыс. руб. и сложились из расходов, не принимаемых в целях налогообложения налогом на прибыль и разницы в расчете амортизации переоцененных в 2014 г. нематериальных активов. Отложенное налоговое обязательство отражено в бухгалтерской отчетности как долгосрочное обязательство. В 2015 г. Обществом получен убыток в размере 31 512 тыс. руб. (по данным налогового учета убыток составляет 10 068 тыс. руб.) Налог на прибыль в 2015 г. не начислен (в 2015 г. налог на прибыль не начислялся).

Таблица 16

Расчет налога на прибыль, тыс.руб.

|

Наименование показателя |

2014 г. |

2015 г. |

Примечание |

|

1 |

2 |

3 |

4 |

|

Условный расход по налогу на прибыль |

6 085 |

6 302 |

Бухгалтерская прибыль (убыток) до налогообложения (стр. 2300 Отчет о финансовых результатах) * ставку налога на прибыль |

Продолжение таблицы 16

|

1 |

2 |

3 |

4 |

|

Постоянное налоговое обязательство В том числе: |

(2 677) |

(4 281) |

ВСЕГО |

|

(139) |

(963) |

Сумма расходов, не уменьшающих налоговую базу по налогу на прибыль, в соответствии с НК РФ * ставку налога на прибыль |

|

|

(2 538) |

(3 319) |

Разница в суммах амортизации между бухгалтерским и налоговым учетом в связи с переоценкой нематериальных активов |

|

|

Отложенный налоговый актив В т.ч.: |

3 408 |

2 020 |

ВСЕГО |

|

196 |

(61) |

Сумма оценочных обязательств по отпускам и вознаграждению по итогам года * ставку налога на прибыль |

|

|

20 |

55 |

Сумма резерва по сомнительным долгам * ставку налога на прибыль |

|

|

(3 624) |

(2014) |

Сумма понесенного налогового убытка Обществом в налоговом периоде * ставку налога на прибыль |

|

|

Отложенное налоговое обязательство |

1 |

1 |

Разница в суммах амортизации между бухгалтерским и налоговым учетом. |

|

Сумма налога на прибыль |

- |

- |

Таблица 17

Чистая прибыль (убыток) Общества, тыс.руб.

|

2014 г. |

2015 г. |

|

|

Чистая прибыль (убыток) |

(27 016) |

(29 491) |

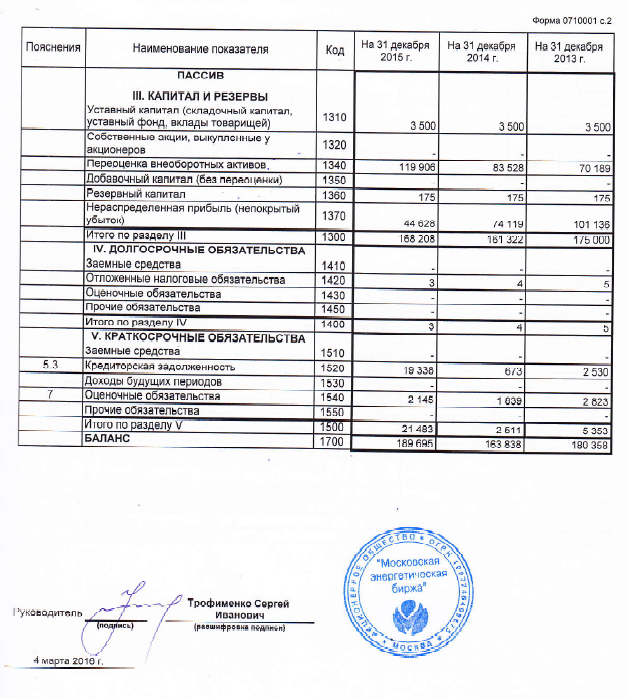

В соответствии с Уставом Общества размер Резервного фонда составляет 5% от чистой прибыли до достижения им 5% от Уставного капитала. Резервный фонд может использоваться на покрытие убытков Общества, погашения облигаций и выкупа акций Общества, в случае отсутствия других средств. Резервный фонд сформирован в 2009 г. в сумме 175 тыс. руб. В отчетном периоде сумма Резервного фонда не изменялась.

Таблица 18

Стоимость чистых активов, тыс.руб.

|

На 31.12.2013 г. |

На 31.12.2014 г. |

На 31.12.2015 г. |

|

|

Стоимость чистых активов |

175 000 |

161 322 |

168 208 |

Таблица 19

Базовая прибыль (убыток) на 1 акцию

|

Показатель |

Единица измерения |

2014 г. |

2015 г. |

|

Базовая прибыль |

Тыс. руб. |

(27 016) |

(29 491) |

|

Средневзвешенное количество обыкновенных акций |

Тыс. шт. |

3 500 |

3 500 |

|

Базовая прибыль на 1 акцию |

Руб. |

(7,72) |

(8,42) |

2.4. Рекомендации по оформлению пояснения к бухгалтерскому балансу и отчету о финансовых результатах

Требования к оформлению пояснений не регламентированы. Каждая организация самостоятельно решает, как представить поясняющие показатели форм отчетности: в табличной или текстовой форме (п. 4 приказа Минфина России от 2.07.10 г. № 66н).

В АО «Мосэнергобиржа» используется смешанный способ: одна часть сведений оформляется в табличной форме, другая часть - в текстовой.

Основная проблема связана с тем, чтобы составленные пояснения действительно являлись частью бухгалтерской (финансовой) отчетности.

В соответствии с пп. 14 и 17 ПБУ 4/99 каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные: наименование составляющей части; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование организации с указанием ее организационно-правовой формы; формат представления числовых показателей бухгалтерской отчетности (в тыс. руб. или млн руб.); подпись руководителя организации. Кроме того, на всех составных частях отчетности должна быть проставлена дата их подписания руководителем (п. 25 ФСАД 1/2010, информация Минфина России № ПЗ-10/2012).

Как правило, пояснения, оформляемые организациями с применением учетных программ и «вручную», указанным условиям не соответствуют, так как не имеют стандартной формы. Поэтому первую и последнюю страницы

сформированных пояснений необходимо доработать. На первую страницу пояснений необходимо поместить «шапку» (рис.1), а на последнюю - подпись руководителя (рис.2).

Пояснения

к бухгалтерскому балансу и отчету о финансовых результатах

за 2016 год

Организация АО «Мосэнергобиржа»

Единица измерения (тыс. руб./млн руб.) тыс. руб.

Рисунок 1 - Первая страница пояснений («шапка»)

|

Руководитель |

Трофименко С. И. |

|

|

(подпись) |

(расшифровка подписи) |

|

|

10 _марта_2016 г. |

Рисунок 2 - Последняя страница пояснений

(подпись руководителя)

Выводы

Вне зависимости от того, что пояснения к бухгалтерскому балансу и отчету о финансовых результатах не имеют установленной формы, их наличие необходимо. Именно в пояснениях приводится вся необходимая информация, которая не поместилась в стандартных формах.

Информация, сообщаемая в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, необходима для понимания финансового положения организации. Причем важность раскрываемой информации такова, что о ней дополнительно упоминается в стандартах аудиторской деятельности. Именно поэтому аудиторы в ходе проверки в первую очередь обращают внимание на наличие такой информации в пояснениях. Если необходимые сведения отсутствуют, то аудиторы могут принять решение соответствующим образом модифицировать аудиторское заключение, несмотря на кажущуюся несущественность раскрываемых данных.

ЗАКЛЮЧЕНИЕ

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах – неотъемлемая составная часть бухгалтерской отчетности. Поэтому к их составлению предъявляются определенные требования.

Во-первых, согласно п. 31 ПБУ 4/99 пояснения к бухгалтерскому балансу и отчету о финансовых результатах должны раскрывать (если эти данные отсутствуют в информации, сопровождающей бухгалтерский отчет): юридический адрес организации; основные виды деятельности; среднегодовую численность работающих за отчетный период или численность работающих на отчетную дату; состав (фамилии и должности) членов исполнительных и контрольных органов организации.

Во-вторых, в пояснениях должны быть раскрыты сведения, относящиеся к учетной политике организации (п. 24 ПБУ 4/99).

В-третьих, п. 27 ПБУ 4/99[50] предусмотрены дополнительные данные, не отраженные в стандартных формах бухгалтерской отчетности, но которые в обязательном порядке должны быть раскрыты в пояснениях.

В-четвертых, пояснения связаны с числовыми показателями бухгалтерского баланса или отчета о финансовых результатах.

В-пятых, в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах должно быть указано, что бухгалтерская отчетность сформирована организацией исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности (п. 24 ПБУ 4/99).

Только пояснения, составленные по установленным правилам, могут входить в состав отчетности, в отношении которой выдается аудиторское заключение.

Вне зависимости от того, что пояснения к бухгалтерскому балансу и отчету о финансовых результатах не имеют установленной формы, их наличие необходимо. Именно в пояснениях приводится вся необходимая информация, которая не поместилась в стандартных формах.

Информация, сообщаемая в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, необходима для понимания финансового положения организации. Причем важность раскрываемой информации такова, что о ней дополнительно упоминается в стандартах аудиторской деятельности. Именно поэтому аудиторы в ходе проверки в первую очередь обращают внимание на наличие такой информации в пояснениях. Если необходимые сведения отсутствуют, то аудиторы могут принять решение соответствующим образом модифицировать аудиторское заключение, несмотря на кажущуюся несущественность раскрываемых данных.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016).

- Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 03.07.2016) «Об обществах с ограниченной ответственностью».

- Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 03.07.2016) «Об акционерных обществах».

- Федеральный закон от 23.11.2009 № 261-ФЗ (ред. от 03.07.2016) «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации».

- Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете» // Собрание законодательства РФ, 12.12.2011, № 50, ст. 7344.

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023).

- Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // «Финансовая газета», № 34, 1999.

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»).

- Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утвержденное приказом Минфина России от 29.04.08 г. № 48н.

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Методические указания по инвентаризации имущества и финансовых обязательств, утверждены Приказом Минфина России от 13.06.1995 г. № 49.

- Постановление Правительства РФ от 01.01.2002 № 1 (ред. от 06.07.2015) «О Классификации основных средств, включаемых в амортизационные группы».

- ФПСАД № 9 «Связанные стороны», утвержденное постановлением Правительства РФ от 23.09.02 г. № 696.

- ФСАД 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности», утвержденный приказом Минфина России от 20.05.10 г. № 46н.

- ФПСАД № 11 «Применимость допущения непрерывности деятельности аудируемого лица», утвержденное постановлением Правительства РФ от 23.09.02 г. № 696.

- Информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

- Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год (приложение к письму Минфина России от 9.01.13 г. № 07-02-18/01).

- Илюхина Н.А. Структурное содержание пояснений к бухгалтерскому балансу и отчету о финансовых результатах // Научные записки ОрелГИЭТ. 2014. № 1 (9). С. 153-163.

- Черевадская О.Е. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах: наличие и оформление // Налоговая политика и практика. 2014. № 3 (135). С. 68-72.

- Чугаева Т.Д. Интерпретация аналитических показателей, отраженных в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах // Бухгалтер и закон. 2015. № 4 (176). С. 2-10.

Приложение 1

г. Москва 04 марта 2016 г.

Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах

за 2015 год.

ОБЩИЕ СВЕДЕНИЯ.

Полное наименование Общества:

Акционерное общество «Московская энергетическая биржа».

Сокращенное наименование Общества: АО «Мосэнергобиржа».

Акционерное общество «Московская энергетическая биржа» (прежнее наименование – открытое акционерное общество «Товарная биржа «АРЕНА», ОАО «Биржа «АРЕНА», Открытое акционерное общество «Московская энергетическая биржа», ОАО «Мосэнергобиржа») (далее по тексту – Общество, Биржа) создано путем реорганизации ООО «АРЕНА» (ОГРН: 1057747104030, ИНН: 7702565149, КПП: 770201001) в форме преобразования. Государственная регистрация осуществлена Межрайонной инспекцией Федеральной налоговой службы № 46 по г. Москве 10.04.2008, свидетельство о государственной регистрации серии 77 № 010268234.

Сведения о постановке на учет в налоговом органе на отчетную дату: Свидетельство серии 77 № 017203604 о постановке на учет 06.11.2012 в Инспекции Федеральной налоговой службы № 7 по г. Москве. КПП 770701001.

Местонахождение Общества на отчетную дату: 127006, г. Москва, ул. Долгоруковская, д. 38, стр.1.

Уставный капитал Общества: 3 500 000 (Три миллиона пятьсот тысяч) руб. и разделен на 3 500 000 (Три миллиона пятьсот тысяч) обыкновенных именных бездокументарных акций номинальной стоимостью по 1 (один) рублю каждая.

Общество вправе разместить дополнительно обыкновенные именные акции в количестве 350 000 000 (Триста пятьдесят миллионов) штук, номинальной стоимостью 1 (Один) рубль каждая (объявленные акции). На отчетную дату и в период между отчетной датой и датой подписания бухгалтерской отчетности за 2015 год решения о размещении дополнительного выпуска акций не принималось.

Лицензия биржи № 045-003 от 14.11.2013 на осуществление деятельности по проведению организованных торгов, без ограничения срока действия, выдана Банком России.

Численность работающих за 2015 год составила: 16 человек (за 2014 год - 22 человека).

Численность работающих на 31 декабря 2015: 15 человек.

Среднегодовая численность работающих в 2015 году составила: 13 человек (в 2014 году – 13 человек).

Основные цели деятельности Общества в 2015 году

- в секции электроэнергетики – проведение организованных торгов для заключения двусторонних договоров купли-продажи мощности по свободным (нерегулируемым) ценам, определяемым по соглашению сторон в договорах купли-продажи мощности,

- в секции срочного рынка – проведение организованных торгов для заключения расчетных фьючерсных контрактов, позволяющих участникам оптового рынка электроэнергии и мощности (далее – ОРЭМ) и розничного энергетического рынка возможность хеджировать цену электроэнергии, минимизируя ценовые риски на рынке «физической» электроэнергии,

- в секции нефтегазового комплекса - проведение организованных торгов для заключения договоров купли-продажи продукции предприятий нефтегазового комплекса.

Общество планирует продолжать осуществление разработок и внедрения широкого спектра технологий и финансовых инструментов, которые позволят эффективно управлять ценовыми рисками на рынке электроэнергии и мощности как самим участникам ОРЭМ, так и розничным потребителям.

В отчетном периоде Общество филиалов и обособленных подразделений не имело.

На Годовом Общем собрании акционеров Общества, состоявшимся 30 июня 2015 года, была утверждена годовая бухгалтерская отчетность за 2014 год, принято решение:

- Полученный в 2014 году убыток в размере 27 016 924 рублей покрыть за счет прибыли прошлых лет, оставшейся в распоряжении Общества.

- Дивиденды по акциям Общества по итогам 2014 года не выплачивать.

Выплат дивидендов в 2015 году не осуществлялось.

Состав ревизионной комиссии на отчетную дату

- Абанитова Наталья Алексеевна.

- Озерова Марианна Николаевна.

ИНФОРМАЦИЯ О СВЯЗАННЫХ СТОРОНАХ.

Дочерних и зависимых хозяйственных обществ нет.

Участников совместной деятельности нет.

Органы управления Обществом.

Высшим органом управления обществом является Общее собрание акционеров общества, к компетенции которого относится решение ключевых вопросов, связанных с деятельностью Общества.

АО «ММТБ» владеет 30% акций Биржи, операций в 2015 г. с данным акционером не осуществлялось.

Волохов Георгий Львович (ИНН 772511608406) владеет 22,5 % акций Биржи, операций в 2015 г. с данным акционером не осуществлялось.

Никто из прочих акционеров не обладает долей, позволяющей осуществлять контроль или значительное влияние на деятельность Общества.

Информация о конечной контролирующей стороне Биржи:

- физических лиц прямо или косвенно участвующих в капитале Биржи 25% и более от общего числа акций - нет,

- физических лиц имеющих право оказывать прямое или косвенное (через третьих лиц) существенное влияние на принятие решений, оказывать воздействие на принимаемые решения об осуществлении сделок, включая существенные условия сделок, а также финансовых операций – нет.

- иных физических лиц, квалифицированных по иным критериям – нет.

Совет директоров Общества, осуществляет общее руководство деятельностью Общества.

Состав Совета директоров на отчетную дату.

|

Состав Совета директоров |

Документ основание |

Фамилия, имя, отчество |

|

Председатель Совета директоров |

Протокол № 12 годового общего собрания акционеров АО «Мосэнергобиржа» от 30.06.2015 г. Протокол № 9 заседания Совета директоров от 29.07.2015 г. |

Кирюхин Владимир Алексеевич |

|

Заместитель Председателя Совета директоров |

Протокол № 12 годового общего собрания акционеров АО «Мосэнергобиржа» от 30.06.2015 г. Протокол № 9 заседания Совета директоров от 29.07.2015 г. |

Гавриленко Анатолий Григорьевич |

|

Члены Совета директоров |

Протокол № 12 годового общего собрания акционеров АО «Мосэнергобиржа» от 30.06.2015 г. |

Баранов Виктор Николаевич Кедровский Олег Эдуардович Рубцов Андрей Сергеевич Трофименко Сергей Иванович Фетисов Евгений Евгеньевич |

Начислений и выплат вознаграждений членам Совета директоров Биржи в 2015 году не производилось.

Исполнительные органы.

Руководство текущей деятельностью Биржи осуществляется единоличным исполнительным органом Биржи – Генеральным директором Биржи, который избирается Общим собранием акционеров, и коллегиальным исполнительным органом – Правлением Биржи, члены которого избираются Советом директоров. Генеральный директор Общества (Председатель Правления).

Генеральный директор (Председатель правления): Трофименко Сергей Иванович, вознаграждение в рамках трудового договора за 2015 г. составляет 7 864 тыс. руб., страховые взносы с вознаграждения 1 307 тыс. руб.

Члены правления:

- Горбатенко Андрей Валерьевич.

- Телятников Константин Владимирович.

Вознаграждение членам правления в рамках трудовых договоров (за исключением Председателя правления) за 2015 г. составляет 4 019 тыс. руб., страховые взносы с вознаграждения 929 тыс. руб.

Информация о прочих связанных сторонах.

Операции с Ассоциация «НП РТС»:

- Акционер Биржи – владеет 10% Уставного капитала.

- Член Совета директоров Ассоциации «НП РТС» А.Г. Гавриленко, является членом Совета директоров Биржи.

Договор аренды помещения с Ассоциацией «НП РТС». Ежемесячное вознаграждение – 61 286 рублей 25 копеек (Шестьдесят одна тысяча двести восемьдесят шесть рублей 25 копеек), включая НДС 18%, договор заключен 01.05.2014 г. сроком до 31.03.2015 г. В 2015 году выплаты по данному договору составили 245 145 рублей 00 копеек, включая НДС 18%. на отчетную дату задолженности нет.

Договор аренды помещения с Ассоциацией «НП РТС». Ежемесячное вознаграждение – 61 286 рублей 25 копеек (Шестьдесят одна тысяча двести восемьдесят шесть рублей 25 копеек), включая НДС 18%, договор заключен 01.04.2015 г. сроком до 29 февраля 2016 г., если не позднее чем за месяц до истечения срока действия настоящего договора ни одна из сторон ни заявит об ином, настоящий договор считается продленным на каждый последующий период, равный 11 месяцам, на тех же условиях. В 2015 году выплаты по данному договору составили 490 290 рублей 00 копеек, включая НДС 18%. на отчетную дату задолженность составляет 61 286 рублей 25 копеек.