Потенциал предприятия и оценка его использования (Структура и содержание потенциала предприятия)

Содержание:

ВВЕДЕНИЕ

Производственный потенциал предприятия - это совокупность ресурсов, предоставленных в его распоряжение для созидательной деятельности. Количественные и качественные параметры этих ресурсов, а также их интеграция определяют производственную способность хозяйственного звена. Однако, производственный потенциал, определяя возможность выпуска материальных благ и услуг, не может служить мерой полезного эффекта.

Актуальность курсовой работы обусловлена тем, что на современном этапе развития экономики важную роль в формировании новой системы хозяйствования играет производственный потенциал предприятия. Так как знание его качественных и количественных характеристик, экономически целесообразных условий его формирования позволяет руководителям предприятий принимать основополагающие стратегические решения. Это выводит в число наиболее актуальных экономических проблем, возникающих перед руководителями предприятий, проблему формирования производственного потенциала предприятия и оценки эффективности его использования.

При этом знание собственного производственного потенциала позволяет эффективно планировать и решать текущие и долгосрочные задачи. В этих условиях обеспечение жизнестойкости предприятия связано с необходимостью решения задач повышения его конкурентоспособности.

Практическая значимость данной работы заключается в том, что работникам экономических служб предприятий было бы полезно регулярно проводить оценку потенциальных возможностей своих предприятий. В результате такой оценки могут быть получены данные о степени фактического использования этих возможностей. Кроме того, такая информация может стать объективной основой планирования хозяйственной и инвестиционной деятельности предприятий.

Цель работы: исследование производственного потенциала на примере ООО «Технострой» и оценка его использования.

Исходя из поставленной цели, в работе необходимо решить ряд следующих задач:

– исследовать структуру и содержание потенциала предприятия;

– изучить структуру потенциала промышленного предприятия;

– определить классификацию характеристик потенциала предприятия;

– охарактеризовать исследуемое предприятие;

– провести расчет потенциала предприятия и стоимость основных производственных фондов;

– провести расчет элементов потенциала рабочего места специалиста по защите информации ООО «Технострой».

Объект исследования – деятельность предприятия ООО «Технострой».

Предмет исследования – производственная программа и производственная мощность предприятия.

При выполнении работы использована система показателей, которая включает обобщающие и частные технико-экономические показатели. В процессе работы проведены исследования и анализ хозяйственной деятельности на примере конкретного предприятия. Областью возможного практического применения является: любой хозяйствующий субъект

Технико - экономическая и социальная значимость данной работы позволяет оценить состояние предприятие за прошлый период по настоящее время, оценить динамику развития, выявить «узкие» места и резервы предприятия.

Структура работы: курсовая работа состоит из введения, трех глав, включающих в себя параграфы, заключения и списка использованных источников.

Глава 1. Потенциал предприятия

1.1. Структура и содержание потенциала предприятия

Потенциал коммерческого предприятия — его способность производить и поставлять на рынок продукцию пользующуюся спросом и обеспечивающую получение приемлемой прибыли при наиболее эффективном использовании всех необходимых ресурсов [5].

Структура располагаемых предприятием необходимых для производства готовой продукции ресурсов (производственного оборудования, площадей, технологических процессов, кадрового, информационного, финансового обеспечения, материальных и иных ресурсов) оптимальным образом соответствует реализуемой программе выпуска данной продукции. Из приведенного определения следует, что получение приемлемой нормы прибыли в условиях жесткой конкуренции возможно только при использовании современных технологий, эффективного производственного оборудования высокопрофессионального менеджмента [5, c.17-21].

Термин «потенциал» характерен для различных уровней управления национальной экономики: потенциал страны, отрасли, региона, предприятия, производственного подразделения, отдельною работника. Вполне понятно, что структура используемых ресурсов и их характеристики (параметры) на разных уровнях управления экономикой являются одинаковыми.

Применительно к коммерческому предприятию термин «потенциал» употребляется в сочетании с различными экономическими и управленческими категориями [9]. В частности, речь может идти о различных видах потенциалов, таких как ресурсный потенциал, потенциал менеджмента, маркетинговый потенциал, сбытовой потенциал, потенциал роста стоимости предприятия, потенциал поставщика, потенциал покупателя, потенциал жизненного цикла продукции и предприятия, потенциал конкурентной безопасности и др.

Все перечисленные частные виды потенциалов могут быть в итоге интегрированы, что позволит получить числовую оценку производственного конкурентоспособного потенциала предприятия.

В условиях сокращения жизненного цикла продукта и повышения требований к нему со стороны потребителя, предприятие должно непрерывно обновлять продукцию, модернизировать производственный процесс и услуги. Для осуществления этого необходимо обладать ресурсами (материальными, финансовыми, кадровыми и др.) [9, c.88-95].

Потенциал – источники, возможности, средства, запасы, которые могут быть приведены в действие и использованы для решения какой-либо задачи или достижения определенной цели, а также возможности отдельного лица, общества или государства в определенной области.

Научно-технический потенциал – это совокупность исходных накопленных ресурсов в сочетании с условиями их использования.

Научно-технический потенциал рассматривается как совокупность:

- информации (накопленных знаний), т.е. тезаурус общества в целом или некоторой его части (отрасли, региона, организационной системы);

- людей, владеющих этими знаниями пополняющих их запас и применяющих эти знания в практических целях;

- материально-технической базы;

- возможности получения необходимой для деятельности людей новой информации;

- организационных факторов выступающих в качестве условий преобразования знаний в производительную силу [1, c.54].

Научный потенциал – часть научно-технического потенциала, ограниченная стадиями исследований и разработок.

В научно-технический потенциал входят следующие составляющие:

- кадровая составляющая - описывающая участников процессов нововведений количественными и качественными (квалификационными) характеристиками;

- материально-техническая составляющая – материально-техническая база учреждений, организаций и опытных предприятий, осуществляющих научно-техническую деятельность, а также инженерных подразделений производственных предприятий их экспериментальных цехов и участников, осваивающих новую продукцию;

- информационная составляющая – уровень информационного обеспечения научно-технической деятельность и производства, а также количественных и качественных показателей, используемых в этих целях систем и средств сбора, обработки, анализа и распространения информации;

- организационная составляющая – состав, структура, взаимосвязанность и качество функционирования сети научно-технических организаций, включая учреждения и предприятия научно-технического обслуживания, а также инженерные подразделения, опытные цеха и участки производственных предприятий [1, c.48-50]. Эта сеть рассматривается в качестве развивающейся организационной системы.

Поскольку формирование научно-технического потенциала требует затрат трудовых, материальных и финансовых ресурсов, то он тесно связан с производственным потенциалом как частью экономического потенциала общества.

В свою очередь Потенциал оказывает влияние, на научный потенциал, определяя уровень и масштабы оснащения исследований [12]. Кроме того, научно-технический потенциал зависит от образовательного потенциала.

Образовательный потенциал – это уровень общего образования и специальной (профессиональной) подготовки экономически активного населения, а также состояние и динамичность всех звеньев системы общего и специального образования, подготовки научных кадров и всех категорий специалистов, участвующих в создании новшеств, освоении их производства и применения.

Экономический потенциал – это количество трудовых ресурсов и качество их подготовки, объем производственных мощностей промышленных и строительных организаций, протяженность транспортных магистралей и наличие транспортных средств. А также развитие отраслей непроизводственной сферы, достижения науки и техники, ресурсы разведанных полезных ископаемых.

Научно-технический потенциал

Научный потенциал

Материально-техническая

составляющая

Информационная составляющая

Организационная составляющая

Специалисты производственных предприятий

Конструкторы

Научные и научно-педагогические работники

Опытно-промышленные установки

Основные фонды опытных цехов и участков предприятия

Оснащение научно-технических подразделений предприятий

Оснащение экспериментальных баз и опытных производств

Здания и сооружения научных учреждений

Научное оборудование и приборы научных учреждений

Информационные ресурсы производственных предприятий

Информационные ресурсы научных учреждений

Организация управления научно- технической деятельностью

Сеть научных учреждений и проектно-

конструкторских организаций

Кадровая составляющая

Рис. 1. Содержание научно-технического потенциала и его составляющих [12]

Источник: Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа Учебник 5-е изд., перераб. и доп. – М.: ФиС, 2016.

Потенциал – производственные ресурсы, их объем, структура, технический уровень и качество.

Потенциал представляет собой часть экономического потенциала, отличающуюся от него тем, что она не включает в свою структуру экономические связи, полностью относящиеся к производственным отношениям первичных звеньев промышленности.

Оценка экономического потенциала невозможна без использования количественных и качественных методов. К таким методам оценки потенциала можно отнести следующие: ситуационный анализ, портфельный анализ, кабинетные исследования, опросы работников организации по специальным методикам (диагностические интервью), коллективные методы работы, экспертные оценки, математические методы (анализ трендов, факторный анализ, расчет средних показателей, специальных коэффициентов и пр.).

1.2. Структура потенциала промышленного предприятия

Элементами потенциала предприятия можно считать все ресурсы, которые каким-либо образом связаны с функционированием и развитием предприятия, поэтому выбор наиболее важных из них представляет сложную проблему, так как все элементы потенциала функционирует одновременно и в совокупности. Таким образом, закономерности развития потенциала могут быть раскрыты только как сочетание закономерностей развития его составляющих [8, c.69-72].

Исходя из изложенного, потенциал предприятия включает в себя:

– основные производственные фонды;

– промышленно-производственный персонал;

– технологию;

– энергию;

– информацию.

Технология

Основные производственные фонды

Промышленно-производственный персонал

Энергетические ресурсы

Информация

Рис. 2. Структура потенциала промышленного предприятия [12]

Источник: Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа Учебник 5-е изд., перераб. и доп. – М.: ФиС, 2016.

Характеристики орудий труда всегда адекватны характеристикам производимой продукции. Например, габариты рабочих машин подбираются под размеры обрабатываемых изделий, поэтому орудия труда являются элементом потенциала предприятия.

Орудия труда взаимозаменяемы с другими видами ресурсов. Существует взаимозаменяемость между основными фондами и живым трудом. Например, один промышленный робот в среднем заменяет 2,5 единицы рабочей силы.

Технология не является вещественным элементом производства, но всегда материализуется в той или иной системе средств труда [8]. Современные технологические ресурсы являются определяющим фактором успеха в конкурентной борьбе.

В процессе труда устанавливается определенное соответствие между используемыми материалами, орудиями труда, количеством и качеством рабочей силы, и другими элементами производства. В этой связи энергия взаимосвязана с другими элементами потенциала. Поскольку энергия легко трансформируется из одного вида в другой, то соответствие ее качественных характеристик в виду производимой продукции и элементов производственного процесса обеспечивается внутри производственного звена.

Информация является необходимым условием любой производственной деятельности. Информация приравнивается к энергетическим и сырьевым ресурсам и используется для замещения живого труда, сырья и энергии [16, c.21]. Информация не расходуется в процессе использования, а ее расширение не имеет ограничений, поэтому она выполняет связующую функцию в отношении других элементов потенциала.

В самой общей постановке элементами производственного потенциала предприятия можно считать все ресурсы, которые каким-либо образом связаны с функционированием и развитием предприятия [17]. Выбор наиболее важных из огромного их числа представляет собой весьма сложную проблему, о чем свидетельствует множество мнений о составе производственного потенциала.

Исходя из этого, производственный потенциал можно представить, как суммарную количественную оценку максимально возможной результативности в использования ресурсов предприятием в условиях рациональной организации производства и взаимодействия хозяйствующих субъектов.

Главная трудность анализа состава производственного потенциала предприятия заключается в том, что все его элементы функционировать одновременно и в совокупности. Следовательно, закономерности развития потенциала могут быть раскрыты не как отдельно взятые закономерности развития ее составляющих, а только как их сочетание [2, c.44]. Отсюда очевидна тщетность попыток выявления роли каждого из элементов производства в отдельности.

Использование специальных методов математической статистики может дать лишь искаженные результаты. Поэтому наиболее объективным методом исследования состава элементов производственного потенциала промышленного предприятия, как сложной системы представляется системный подход.

Таким образом, в целостной системе производственного потенциала предприятия его результативность проявляется в определенном и строгом взаимодействии основных производственных фондов, промышленно-производственного персонала, всего объема информационно-интеллектуальных ресурсов уже материализованных в виде новых технологий или представленных в виде нематериальных активов («ноу-хау», лицензии и т.д.), энергетических ресурсов [6, c.151].

Важнейшей составляющей производственного потенциала являются основные производственные фонды, представляющие собой материально-техническую базу народного хозяйства.

Основные фонды строительных компаний в последние годы опережают в темпах увеличения другие элементы производственного потенциала [12]. Однако в отрасли это обусловлено давлением затратных методов хозяйствования. В условиях трансформируемой экономики многие предприятия не имеют достаточно средств для обновления технически и морально устаревшего оборудования. Отсутствие хорошо разработанной системы инвестирования, недостаточно развитый лизинг оборудования приводят к повышению неэффективности деятельности и несостоятельности предприятий.

1.3. Классификация характеристик потенциала предприятия

Характеристики потенциала предприятия можно классифицировать по следующим признакам:

- внутренние свойства и особенности структуры;

- качественные характеристики;

- социально-экономические отличия.

Качественные

Социально-экономические

Целостность

Взаимозаменяемость элементов

Взаимосвязь и взаимодействие элементов

Сложность

Способность к восприятию достижений НТП

Гибкость

Производственная мощность

Структурные

Характеристики производственного потенциала

Социально-технологический характер

Рис. 3. Классификация характеристик потенциала промышленного предприятия [9]

Источник: Ревуцкий Л.Д. Потенциал и стоимость предприятия. - 2 изд., доп. - М.: Финансы и статистика, 2016. – 165 с.

Целостность – означает, что все элементы потенциала служат общей цели, стоящей перед потенциалом как системой.

Сложность – проявляется в наличии нескольких составляющих элементов, каждый из которых так же включает в себя несколько более мелких частей. Например, Потенциал промышленного предприятия включает основные фонды, в состав которых входит оборудование, частью которого являются металлорежущие станки. Изменения, возникающие в одном из элементов потенциала, вызывают изменения в других элементах [3, c.47]. Например, внедрение промышленных роботов, позволяет увеличить отдачу основного оборудования, уменьшить численность производственного персонала, повысить качество продукции, но требуется при этом значительное совершенствование организации производства.

Взаимозаменяемость – проявляется в том, что повышение уровня автоматизации основных фондов уменьшает штат обслуживающего персонала. Использование прогрессивных технологических процессов и принципов организации производства уменьшает потребность в других элементах потенциала. Одной из форм взаимозаменяемости является сбережение производственных ресурсов в результате использования нового оборудования, технологий, видов энергии, информационных ресурсов и методов организации и управления производством [14, c.8]. Однако степень альтернативности элементов потенциала изменяется в зависимости от экономической ситуации, определяемой как внутренними, так и внешними факторами. Кроме того, взаимозаменяемость не является непрерывной ни по количественным характеристикам, ни по времени. Это определяется, прежде всего, сроками морального устаревания элементов потенциала. С другой стороны, замещение одного элемента другим может вызвать необходимость в других замещениях. Например, в машиностроении внедрение лазерных технологий вызывает необходимость замены оборудования, переподготовки кадров и изменений в организации производства [3, c.68].

Взаимосвязь и взаимодействие между элементами потенциала достигается установлением связей между ними, обеспечивающих их совместное функционирование. Например, внедрение гибких производственных систем увеличивает отдачу потенциала только тогда, когда оно осуществляется на основе соответствующей технологии и организации производства труда и управления.

Способность к восприятию достижений научно-технического прогресса зависит от подготовленности предприятия к принятию и эффективному использованию новых разновидностей потенциала, что представляет собой потенциал инновационного менеджмента. В отечественных отраслях промышленности данному элементу потенциала уделяется недостаточное внимание [10, c.255-258].

Гибкость потенциала – это возможность переориентации производственной системы на выпуск новой продукции или использование других видов материалов без существенного изменения ее материально-технической базы. Требования к повышению гибкости потенциала вызывается возрастанием колебаний рыночного спроса, непрерывному расширению номенклатуры продукции и сокращением периода морального устаревания изделий.

Производственная мощность потенциала представляет собой количественную оценку его производительной способности, а также определяет место конкретного хозяйственного подразделения в отраслевом потенциале [11]. Мощность потенциала является связующим звеном между производственным потенциалом, научно-техническим потенциалом и экономическим потенциалом общества.

Глава 2. Оценка потенциала предприятия

2.1. Организационно-правовая характеристика ООО «Технострой»

Организация ООО «ТЕХНОСТРОЙ» зарегистрирована 28 августа 2007 и находится по адресу 111250, ГОРОД МОСКВА, УЛИЦА ЛЕФОРТОВСКИЙ ВАЛ, Д. 24, ПОДВАЛ ПОМ IV, КОМН. 5, ОФИС 17. Основным видом деятельности является «Деятельность по предоставлению прочих финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению», дополнительные виды деятельности 20 шт. ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ТЕХНОСТРОЙ» имеет уставной капитал в размере 1 010 000 руб. Организации присвоены ИНН 7722621810, ОГРН 1077759474704, ОКПО 82519811 [20].

Учредителями являются физические лица – 27, организации – 2.

Основной вид деятельности – выполнение строительно-монтажных работ при осуществлении нового строительства, реконструкции, технического перевооружения и капитального ремонта зданий и сооружений.

Основными направлениями деятельности являются:

– Новое строительство;

– Реконструкция и капитальный ремонт зданий и сооружений;

– Выполнение работ нулевого цикла;

– Монтаж металлоконструкций;

– Выполнение кирпичной кладки;

– Монтаж сборного железобетона;

– Отделочные работы;

– Огнезащита металлоконструкций.

Цели организации:

1. Оказывать широкий спектр услуг в сфере проектирования, строительства и управления строительными проектами открытым и частным компаниям, занятым в различных секторах экономики;

2. Развивать операционную деятельность компании на основе корпоративного подхода, позволяющего при необходимости адаптировать ее к изменяющимся условиям рынка;

3. Быть финансово стабильными и независимыми за счет развития новых рынков, применяя и совершенствуя навыки и квалификацию для постоянного движения вперед.

Задачи компании:

– Привлечение из других регионов конкурентно способных Поставщиков-производителей комплектующих качественных и проверенных временем стройматериалов и готовых изделий для строительства и ремонта капитального жилья;

– Предложение для Заказчиков качественного ремонта жилья с предварительным дизайн проектом и составлением сметной стоимости работ, со сроками их выполнения, и поставкой необходимых материалов;

– Предоставление услуг спецтехники гражданам, имеющим потребность для строительства ИЖС, услуги проектирования объектов ИЖС, строительства магазинов, гостиниц, кафе, офисных центров и других объектов капитального исполнения.

Принципы ООО «Технострой»: Энергия, открытость, честность, традиции, инновации, доверие [20].

Видение Компании: ООО «Технострой» должна быть лучшим выбором для заказчиков при реализации строительных проектов и текущего управления ими на наиболее прибыльных сегментах и целевых рынках сбыта.

Все это дает возможность организации осуществлять успешную деятельность в области строительства индивидуальной и коммерческой недвижимости, производить капитальный и косметический ремонты офисов, торговых помещений и любых других зданий и сооружений, связанных с выполнением работ любой степени сложности.

ООО «Технострой» имеет собственную современную производственно-техническую базу, позволяющую осуществлять широкий комплекс строительно-монтажных работ, а также располагает необходимым автотранспортом и строительными механизмами.

В состав производственной базы входят: ремонтные мастерские, гаражи, закрытые склады и склады открытого хранения материалов, производственные площади для изготовления строительных конструкций и металлоконструкций, станки и оборудование.

В результате осуществления основной деятельности, по итогам 2018 г. организации удалось выполнить строительно-монтажных работ на общую сумму 22 661, 4 млн. руб., что стало рекордным показателем за последние 3 года [20].

За время своей деятельности компания «Технострой» накопила огромный опыт выполнения строительных работ, наладила прочные связи с организациями-подрядчиками и надежными поставщиками, заработала высокую репутацию.

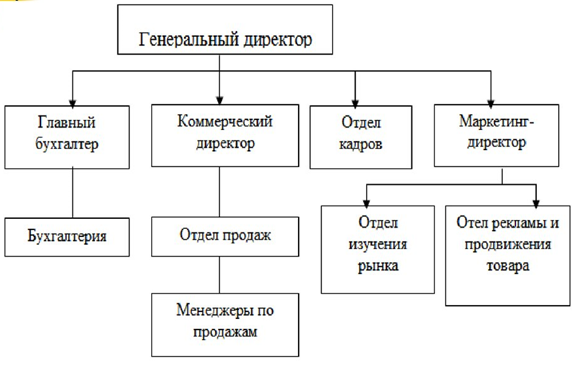

Организационная структура ООО «Технострой» (рис.4) построена на основе специализации в выполнении функций и управления деятельностью. Основой этой схемы являются линейные подразделения, осуществляющие в организации основную работу и обслуживающие их специализированные функциональные подразделения.

Линейная структура управления характеризуется следующими основными параметрами:

– Должности образуют иерархическую структуру;

– Права контроля на предприятии закреплены за высшим исполнительным органом - директором;

– Каждая должность имеет сферу компетенции, закрепленную должностной инструкцией;

– Исполнение должностных обязанностей рассматривается как единственное или, по крайней мере, основное занятие должностного лица [11].

Рис. 4. Организационная структура ООО «Технострой» [20]

Источник: Официальный сайт ООО «Технострой» [Электронный ресурс] URL: https://casebook.ru/demo/company/moskva/ooo-tekhnostroy-inn-7722621810-ogrn-1077759474704 (Дата обращения: 05.11.19)

ООО «Технострой» – это надежная строительная компания, в которой работают опытные строители, инженеры, менеджеры, специалисты.

Грамотный, профессиональный, индивидуальный подход к реализации проектов, а также правильность и четкость действий всех специалистов предприятия позволяет реализовывать полный комплекс проектных, строительно-монтажных и отделочных работ на высоком профессиональном уровне. Внедрение новых технологий и постоянный творческий поиск позволяет коллективу ООО «Технострой» справляться с самыми неординарными задачами, ежегодно наращивая объемы производства и расширяя сферу деятельности.

2.2. Оценка производственного потенциала ООО «Технострой»

Для характеристики эффективности использования основных средств, принадлежащих ООО «Технострой», используется набор систем показателей, включая общие и специальные технико-экономические показатели. Агрегированный показатель отражает использование всех основных и частных активов – использование отдельных видов [4, с. 20-25].

Остаток основных средств на конец периода определяют балансовым методом (2.1)

СК = СН+ СП - СВ (2.1)

где СН – стоимость основных средств на начало периода;

СП – стоимость новых основных средств, поступивших в отчётном периоде;

СВ - стоимость основных средств, выбывших в отчётном периоде.

Таблица 1

Наличие и движения основных фондов (тыс. руб.) [13]

|

Вид основных средств |

На начало периода |

Посту- пило, тыс.руб. |

Выбыло, тыс.руб. |

На конец периода |

Темп роста, % |

||

|

сумма, тыс.руб. |

структура, % |

сумма, тыс.руб. |

структура, % |

||||

|

Здания |

32373 |

27,92 |

2858 |

9 |

35222 |

26,28 |

108,8 |

|

Сооружения |

610 |

0,53 |

- |

- |

610 |

0,45 |

100,0 |

|

Машины и оборудование |

65521 |

56,41 |

7894 |

1771 |

71644 |

53,37 |

109,4 |

|

Транспортные средства |

16087 |

13,89 |

3393 |

1694 |

17786 |

13,28 |

110,5 |

|

Производственный и хозяйственный инвентарь |

1449 |

1,25 |

1581 |

1331 |

1699 |

1,27 |

117,3 |

|

Земельные участки и объекты природопользования |

- |

- |

7164 |

- |

7164 |

5,35 |

- |

|

Итого: |

116040 |

100,00 |

22890 |

4805 |

134125 |

100,00 |

115,6 |

Таблица составлена по: Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие. – М.: ИНФРА, 2013. – 215 с.

В начале этого периода наиболее важными элементами в организации основных средств были: машины и оборудование (56,41%), здания (27,92%) и транспортные средства (13,89%). Важность элемента не меняется в конце цикла [6]. Из таблицы видно, что в начале периода новых элементов основных фондов – объектов землепользования и природопользования – раньше не было.

Стоимость основных средств за отчетный период увеличилась на 18085 тыс. руб. или на 15,6%, что было связано в основном с притоком машин и оборудования (6123 тыс. руб.). Реализация основных средств осуществлялась по следующим элементам: машины и оборудование, транспортные средства, производственное и бытовое оборудование. Структура основных средств представлена на рисунке (5):

Рис. 5. Структура основных фондов [6]

Источник: Журко В.Ф. Оперативный экономический анализ в управлении производством. - М.: Финансы и статистика, 2016. – 215 с.

Состояние основных средств оценивают следующими показателями:

Коэффициент обновления:

ОБН= СП / С1.*100% (2.2)

Отражает долю новых основных средств в составе всех основных средств на конец периода. При проведении анализа необходимо сравнить коэффициент обновления по активной части с коэффициентом обновления по всем основным средствам и выяснить, за счет какой части основных средств в большей степени происходит ее обновление:

Коэффициент интенсивности обновления:

ИОБ = СВ / СП.*100% (2.3)

Отражает величину выбывших средств на единицу вновь вводимых объектов, т.е. количество выбывающих устаревших объектов в результате введения новых. Этот показатель характеризует темп технического прогресса.

Темп поступления:

ТП = (СП - СВ) / С0.*100% (2.4)

Показывает, какая доля в стоимости основных средств на начало периода направлена на покрытие выбытия основных средств за период.

Коэффициент выбытия

КВ = СВ / С0 *100% (2.5)

Характеризует долю выбывших основных средств в общей стоимости основных средств на начало периода [13, c.19].

Результаты расчета коэффициентов, оценивающих степень обновления, выбытия и прироста основных средств приведены в таблице 2.

Таблица 2

Оценка состояния и движения основных средств на основе коэффициентов[6]

|

Элементы состава основных средств |

На начало периода, тыс.руб., Со |

Поступление, тыс.руб., Сп |

Выбытие, тыс.руб., Св |

На конец периода, тыс.руб., С1 |

Коэффициент обновления, % Кобн |

Коэффициент интенсивности обновления, % Kиоб |

Коэффициент выбытия, % КВ |

|

Здания |

32373 |

2858 |

9 |

35222 |

8,11 |

0,31 |

0,03 |

|

Сооружения |

610 |

- |

- |

610 |

- |

- |

- |

|

Машины и оборудование |

65521 |

7894 |

1771 |

71644 |

11,03 |

22,43 |

2,70 |

|

Транспортные средства |

16087 |

3393 |

1694 |

17786 |

19,05 |

49,93 |

10,51 |

|

Производственный и хозяйственный инвентарь |

1449 |

1581 |

1331 |

1699 |

93,05 |

84,19 |

91,86 |

|

Земельные участки и объекты природопользования |

- |

7164 |

- |

7164 |

- |

- |

- |

|

Итого: |

116040 |

22890 |

4805 |

134125 |

17,07 |

20,99 |

4,14 |

Таблица составлена по: Журко В.Ф. Оперативный экономический анализ в управлении производством. - М.: Финансы и статистика, 2016. – 215 с.

Эффективность использования основных средств во многом зависит от его технических условий. Для характеристики технических условий основных средств используются такие показатели, как скорость износа и срок годности.

Коэффициент износа:

КИЗН = СИ / СПЕР *100% (2.6)

где СИ - сумма износа, начисленная за весь период эксплуатации,

СПЕР - первоначальная (восстановительная) стоимость основных средств

Коэффициент годности:

Кг = 100 - КИЗН (2.7)

Чем ниже значение коэффициента износа, тем выше срок годности и тем лучше технические условия основных средств организации. Эти коэффициенты рассчитываются на начало и конец отчетного периода (2017–2018 гг.). И их динамика будет характеризовать тенденции снижения или увеличения амортизации основных средств [14].

Анализ изношенности основных средств, принадлежащих ООО «Технострой» представлен в таблице 3.

Таблица 3

Показатели состояния основных производственных фондов[6]

|

Группы основных фондов Показатели |

Здания и сооружения |

Машины, оборудование, транспортные средства |

|

Стоимость на начало года, тыс. руб. |

32983 |

81608 |

|

Начисленная амортизация, тыс. руб. |

8244 |

27731 |

|

Коэффициент износа на начало года, % |

24,99 |

33,98 |

|

Коэффициент годности на начало года, % |

75,01 |

66,02 |

|

Стоимость на конец года, тыс. руб. |

35832 |

89430 |

|

Начисленная амортизация, тыс. руб. |

8922 |

34766 |

|

Коэффициент износа на конец года, % |

24,90 |

38,88 |

|

Коэффициент годности на конец года, % |

75,10 |

61,12 |

Таблица составлена по: Журко В.Ф. Оперативный экономический анализ в управлении производством. - М.: Финансы и статистика, 2016. – 215 с.

Эффективность использования основных средств характеризуется показателями фондоотдачи, капиталоемкости, рентабельности, относительной экономии затрат, увеличения товарного производства, повышения производительности труда, снижения себестоимости товаров и увеличения производственных затрат на основные средства.

Фондоемкость – показатель, обратный фондоотдаче, рассчитывается как отношение стоимости основных средств к стоимости годового объема производства товаров.

Фондовооруженность – показатель, характеризующий оснащенность работников сферы материального производства основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств организации к среднесписочной годовой численности работников [11, c.54].

Удельный вес активной части основных средств:

УА = С А / С ОС * 100% (2.8)

где CА - среднегодовая стоимость активной части основных средств; ОС- среднегодовая стоимость основных средств;

Фондоотдачу можно рассчитать по следующим формулам:

А = V / С А, (2.9)ОС = V / СОС

где FА - фондоотдача активной части основных средств;- объем производства товаров;

Фондовооруженность рассчитывается по формуле:

В = СОС / R CC (2.10)

где R CC - среднесписочная численность работников;

Фондорентабельность рассчитывается по формуле:

ОС = FОС * Д РП * R ОБ (2.11)

где Д РП - доля реализованной продукции в общем выпуске; ОБ - рентабельность продаж;

Исходные данные для анализа фондоотдачи и фондорентабельности, а также результаты расчетов приведены в таблице 4.

Таблица 4

Исходная информация для анализа фондоотдачи и фондорентабельности [6]

|

Показатели |

2017 |

2018 |

Отклонение, (+,-), |

|

1. Прибыль от реализации продукции, тыс. руб. |

46166 |

102498 |

56332 |

|

2.Объем производства товаров, тыс.руб. V |

572661 |

717416 |

144755 |

|

3. Выручка, тыс. руб. |

563089 |

701605 |

138516 |

|

4. Доля среднегодовой продукции в общем ее выпуске (Дрп) |

0,983 |

0,978 |

-0,005 |

|

5.Среднегодовая стоимость, тыс. руб.: |

|||

|

5.1. основных средств, CОС |

149231 |

165350 |

16119 |

|

5.2.активной части (машин, оборудования), CА |

108731 |

121355 |

12624 |

|

5.3.единицы оборудования, СЕ |

243,25 |

267,89 |

24,64 |

|

6.Удельный вес активной части, % УА |

72,86 |

73,39 |

0,53 |

|

Фондорентабельность Rос, % |

42,46 |

61,0 |

18,54 |

|

Рентабельность продаж Rоб, % |

8,2 |

14,61 |

6,41 |

|

7.Фондоотдача |

3,84 |

4,34 |

0,50 |

|

7.1.Основных средств, FОС |

|||

|

7.2.Активной части, FА |

5,267 |

5,912 |

0,645 |

|

8.Среднегодовое количество оборудования, ед. |

0 |

||

|

8.1. наличного |

447 |

453 |

6 |

|

8.2. действующего., Ко |

430 |

438 |

8 |

|

9.Фонд времени работы оборудования всего, тыс. машино-час. |

3295,348 |

3416,4 |

1,0912 |

|

10. Фонд времени работы единицы оборудования: |

|||

|

10.1. дней, TД |

245 |

250 |

5 |

|

10.2. смен |

490 |

500 |

10 |

|

10.3. машино-часов |

7663,6 |

7800 |

136,4 |

|

11.Коэффициент сменности, kсм |

2 |

2 |

0 |

|

12. Средняя продолжительность смены, час.,Тсм |

7,82 |

7,80 |

0,02 |

|

13.Среднечасовая выработка ед. оборудования, руб. Vч |

173,78 |

209,99 |

36,21 |

Таблица составлена по: Журко В.Ф. Оперативный экономический анализ в управлении производством. - М.: Финансы и статистика, 2016. – 215 с.

Структура коэффициентов любого порядка рассчитывается в зависимости от изменения эффективного показателя (доходности фонда основных средств). Факторы второго порядка приведены к уровню первого путем умножения уровня их влияния на долю активной части в стоимости основных средств текущего периода [18, с.87-92].

Повышение капиталоемкости основных фондов является положительным моментом в деятельности компании, так как способствует снижению производственных затрат и, соответственно, увеличению прибыли.

Объем и своевременность выполнения всех работ, степень использования машин и оборудования и, как следствие - объем производства, его себестоимость, прибыль и ряд других экономических показателей зависят от наличия трудовых ресурсов и эффективности их использования.

Состав работников ООО «Технострой» представлен в таблице 5.

Таблица 5

Оценка трудового потенциала [6]

|

Показатель |

Период |

Изменение |

||

|

2017 |

2018 |

абсолютное, чел. |

относительное, % |

|

|

Среднесписочная численность персонала |

168 |

200 |

32 |

119,0 |

|

в том числе ППП |

168 |

200 |

32 |

119,0 |

|

в том числе рабочие |

138 |

164 |

26 |

118,8 |

|

из них основные |

106 |

126 |

20 |

118,9 |

|

вспомогательные |

32 |

38 |

6 |

118,8 |

|

руководители и специалисты |

30 |

36 |

6 |

120,0 |

|

Состав работников по стажу работы |

||||

|

до 5 лет |

10 |

11 |

1 |

110,0 |

|

от 5 до 10 |

25 |

45 |

20 |

180,0 |

|

от 10 до 15 |

38 |

57 |

19 |

150,0 |

|

от 15 до 20 |

35 |

38 |

3 |

108,6 |

|

свыше 20 |

60 |

49 |

-11 |

81,7 |

|

Состав работников по возрасту |

||||

|

до 20 лет |

15 |

9 |

-6 |

60,0 |

|

от 20 до 30 |

15 |

25 |

10 |

166,7 |

|

от 30 до 40 |

30 |

34 |

4 |

113,3 |

|

от 40 до 50 |

30 |

51 |

21 |

170,0 |

|

старше 50 |

60 |

51 |

-9 |

85,0 |

|

Состав работников по образованию |

||||

|

незаконченное среднее |

15 |

18 |

3 |

120,0 |

|

среднее, среднее специальное |

118 |

134 |

16 |

113,6 |

|

Высшее |

35 |

48 |

13 |

137,1 |

|

Квалификационный состав рабочих |

||||

|

I, II разряд |

10 |

7 |

-3 |

70,0 |

|

III, IV разряд |

70 |

86 |

16 |

122,9 |

|

V, VI разряд |

58 |

75 |

17 |

129,3 |

Таблица составлена по: Журко В.Ф. Оперативный экономический анализ в управлении производством. - М.: Финансы и статистика, 2016. – 215 с.

Анализ осуществляется на основе следующих коэффициентов:

Коэффициент оборота по приему (КП) - отношение численности всех принятых работников за отчетный период (RП) к среднесписочной численности работников за тот же период (RСС):

КП = RП / RСС, (2.12)

КП = 80 / 200 = 0,4

Коэффициент оборота по выбытию (КВ) - отношение всех уволившихся работников (RУ) в отчетном периоде к среднесписочной численности работников:

КВ = RУ / RСС (2.13)

КВ= 40 / 200 = 0,2

Сумма значений коэффициентов по приему и выбытию характеризует общий оборот рабочей силы:

КОБЩ = КП + КВ (2.14)

КОБЩ= 0,4 + 0,2 = 0,6

Оборот рабочей силы делится на:

нормальный оборот – призыв в армию, уход на пенсию и на учебу, переход на выборные должности и др. излишний оборот - увольнение по собственному желанию, за прогулы [18].

Коэффициент текучести кадров (КТ) - отношение излишнего оборота рабочей силы (RУ*) за определенный период к среднесписочной численности:

КТ = RУ* / RСС (2.15)

КТ= 28 /200 = 0,14

Коэффициент постоянства состава (КПОСТ) - отношение количества работников, проработавших весь период (RР) к среднесписочной численности:

КПОСТ = RР / RСС (2.16)

КПОСТ = 140 / 200 = 0,7

Коэффициент замещения (КЗ) - отношение разности между принятыми (RП) и выбывшими работниками (RВ) к среднесписочной численности

КЗ = (RП - RВ) / RСС (2.17)

КЗ = (80 - 40) / 200 = 0,2

Таблица 6

Данные о движении персонала [6]

|

Показатель |

2017 |

2018 |

Отклонение (+, -) |

|

Численность персонала на начало года |

150 |

180 |

30 |

|

Приняты на работу |

50 |

80 |

30 |

|

Выбыли |

20 |

40 |

20 |

|

В том числе: |

|||

|

по собственному желанию |

10 |

20 |

10 |

|

за нарушения трудовой дисциплины |

2 |

8 |

6 |

|

Численность персонала на конец года |

180 |

220 |

40 |

|

Среднесписочная численность персонала |

168 |

200 |

32 |

|

Коэффициент оборота по приему работников |

0,3 |

0,4 |

0,1 |

|

Коэффициент оборота по выбытию работников |

0,12 |

0,2 |

0,08 |

|

Коэффициент текучести кадров |

0,07 |

0,14 |

0,07 |

|

Коэффициент постоянства кадров |

0,77 |

0,7 |

-0,07 |

|

Коэффициент замещения |

0,18 |

0,20 |

0,02 |

Таблица составлена по: Журко В.Ф. Оперативный экономический анализ в управлении производством. - М.: Финансы и статистика, 2016. – 215 с.

Общая текучесть рабочей силы ООО «Технострой» можно считать нормальной, но отрицательным моментом является увеличение текучести кадров при выходе на пенсию (с 12 до 20%) и, как следствие, увеличение текучести кадров (с 7 до 14%).

В ходе анализа необходимо обратить внимание на причины выбытия работников за нарушение трудовой дисциплины, так как это часто связано с нерешенными социальными проблемами [7]. Кроме того, увольняя работников по собственному желанию, они зачастую не удовлетворены условиями труда и уровнем заработной платы. Устранение этих недостатков, тесное сотрудничество с кадровыми агентствами и центрами занятости позволит снизить текучесть кадров и оперативно привлекать новых сотрудников вместо ушедших.

Анализ рационального использования времени является важной частью аналитической работы организации. В процессе анализа использования рабочего времени необходимо проверить обоснованность производственных заданий, изучить уровень их выполнения, выявить потери рабочего времени, выявить их причины, определить пути дальнейшего улучшения использования рабочего времени, разработать необходимые меры.

Полную загрузку персонала можно оценить по количеству дней и часов работы одного сотрудника за анализируемый период, а также по степени использования фонда рабочего времени (ФОВ). Такой анализ проводится по каждой категории работников, каждому производственному подразделению и предприятию в целом (табл. 7).

Таблица 7

Использование трудовых ресурсов предприятия [6]

|

Показатель |

Значение показателя |

Изменение (+, -) |

|

|

2017 |

2018 |

||

|

Среднегодовая численность рабочих ЧР |

160 |

164 |

+4 |

|

Отработано дней одним рабочим за год Д |

225 |

215 |

-10 |

|

Отработано часов одним рабочим за год Ч |

1755 |

1612,5 |

-142,5 |

|

Средняя продолжительность рабочего дня П, ч |

7,8 |

7,5 |

-0,3 |

|

Общий фонд рабочего времени (ФРВ), чел.-ч |

280800 |

264450 |

-16350 |

Таблица составлена по: Журко В.Ф. Оперативный экономический анализ в управлении производством. - М.: Финансы и статистика, 2016. – 215 с.

Количество рабочих часов зависит от количества работников, от количества дней, отработанных в среднем одним работником в год, и от средней продолжительности рабочего времени [7]. Эту зависимость можно представить следующим образом:

ФРВ = ЧР * Д * П (2.18)

Как видно из приведенных данных, предприятие использует имеющиеся трудовые ресурсы недостаточно полно. В среднем 1 рабочим отработано 215 дней вместо 225, целодневные потери рабочего времени на одного рабочего увеличились на 10 дней, а в целом по предприятию - на 1640 дней, или 12792 ч (1640 * 7,8).

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные баланса рабочего времени (таблица 8).

Таблица 8

Анализ использования фонда рабочего времени [6]

|

На одного рабочего |

Изменение |

|||

|

2017 |

2018 |

на одного рабочего |

на всех рабочих |

|

|

Календарное количество дней |

365 |

365 |

- |

- |

|

В том числе: праздничные и выходные дни |

101 |

101 |

||

|

Номинальный фонд рабочего времени, дни |

264 |

264 |

||

|

Неявки на работу, дни |

39 |

49 |

+10 |

1640 |

|

В том числе: |

||||

|

ежегодные отпуска |

21 |

24 |

+3 |

+492 |

|

отпуска по учебе |

1 |

2 |

+1 |

+164 |

|

отпуска по беременности и родам |

3 |

2 |

-1 |

-164 |

|

дополнительные отпуска с разрешения администрации |

5 |

8 |

+3 |

+492 |

|

Болезни |

9 |

11,8 |

+2,8 |

+459 |

|

Прогулы |

- |

1,2 |

+1,2 |

+197 |

|

Простои |

- |

4 |

+4 |

+656 |

|

Явочный фонд рабочего времени, дни |

225 |

215 |

-10 |

-1640 |

|

Продолжительность рабочей смены, ч |

8 |

8 |

- |

- |

|

Бюджет рабочего времени, ч |

1800 |

1720 |

-80 |

-13 120 |

|

Предпраздничные сокращенные дни, ч |

20 |

20 |

- |

- |

|

Льготное время для подростков, ч |

2 |

2,5 |

+0,5 |

+82 |

|

Перерывы в работе кормящих матерей, ч |

3 |

5 |

+2 |

+328 |

|

Внутрисменные простои, ч |

20 |

80 |

+60 |

+9840 |

|

Полезный фонд рабочего времени, ч |

1755 |

1612,5 |

-142,5 |

-23 370 |

|

Сверхурочно отработанное время, ч |

- |

8 |

+8 |

+1312 |

|

Непроизводительные затраты рабочего времени, ч |

- |

10 |

+10 |

+1640 |

Таблица составлена по: Журко В.Ф. Оперативный экономический анализ в управлении производством. - М.: Финансы и статистика, 2016. – 215 с.

Как следует из таблицы, большая часть потерь рабочего времени в ООО «Технострой», вызвана субъективными факторами: дополнительными отпусками с разрешения администрации, прогулами, простоями, что можно считать неиспользованными резервами увеличения фонда рабочего времени.

(492 + 197 + 656) * 7,8 + 9840 = 20330 ч

Недопущение их равнозначно высвобождению 11 работников (20330: 1755).

Непродуктивные затраты на оплату труда также значительны на этом предприятии в связи с отклонениями от технологического процесса - 1640 часов. Снижение потерь рабочего времени, которые обусловлены причинами, зависящими от трудового коллектива, является резервом для увеличения производства, который не требует дополнительных инвестиций и позволяет быстро получить прибыль [10, с.35-39].

Потери рабочего времени не всегда приводят к сокращению производства, их можно компенсировать за счет увеличения интенсивности работы сотрудников. Поэтому при анализе использования трудовых ресурсов большое значение придается изучению показателей производительности труда.

Целью анализа производительности труда является выявление возможностей дальнейшего увеличения выпуска продукции за счет роста производительности труда, более рационального использования работающих и их рабочего времени.

Таблица 9

Производительности труда [6]

|

Показатель |

Значение показателя |

Изменение (+, -) |

|

|

2017 |

2018 |

||

|

Среднегодовая численность персонала |

200 |

200 |

- |

|

в том числе рабочих |

160 |

164 |

+4 |

|

Удельный вес рабочих в общей численности работников (Уд) |

0,8 |

0,82 |

+0,02 |

|

Отработано дней одним рабочим за год (Д) |

225 |

215 |

-10 |

|

Отработано часов всеми рабочими, ч |

280 800 |

264 450 |

-16 350 |

|

Средняя продолжительность рабочего дня, ч (П) |

78 |

75 |

-0,5 |

|

Производство продукции в ценах базисного периода, тыс. руб. |

80 000 |

83 600 |

+3600 |

|

Среднегодовая выработка одного работника, тыс. руб. (ГВ) |

400 |

418 |

+18,0 |

|

Выработка рабочего: |

|||

|

среднегодовая, тыс. руб. (ГВ) |

500 |

509,8 |

+9,8 |

|

среднедневная, руб. (ДВ1) |

2222,2 |

2371 |

+148,8 |

|

среднечасовая, руб. (ЧВ) |

284,9 |

316,13 |

+31,23 |

Таблица составлена по: Журко В.Ф. Оперативный экономический анализ в управлении производством. - М.: Финансы и статистика, 2016. – 215 с.

Из данных таблице 9 видно, что среднегодовая выработка одного работника, занятого в основном производстве, увеличилась на 18 тыс. руб., или на 4,5%.

Так, среднегодовая производительность работника ООО «Технострой» за анализируемый период увеличилась на 9,8 тыс. рублей. Повышение эффективности использования материальных ресурсов приводит к сокращению материальных затрат на производство, снижению его себестоимости и росту прибыли.

Выпуск материала определяется путем деления стоимости произведенной продукции на сумму материальных затрат. Данный показатель характеризует объем производства материалов, т.е. объем производства материальных ресурсов (сырья, материалов, топлива, энергии и т.д.) из каждого рубля.

Материалоотдача рассчитывается по формуле:

Мо = Nв / Мз (2.19)

где Мз - материальные затраты; в - объем выпуска продукции в стоимостных или натуральных показателях.

Материалоемкость продукции - отношение суммы материальных затрат к стоимости произведенной продукции - показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции [15].

Материалоёмкость рассчитывается по формуле:

Ме = Мз / Nв (2.20)

Удельный вес материальных затрат в себестоимости продукции - показатель, характеризующий отношение материальных затрат к полной себестоимости:

Дмз = Мз /С (2.21)

где С - полная себестоимость продукции.

Коэффициент использования материальных ресурсов - это отношение суммы фактических материальных затрат к величине материальных затрат, рассчитанной по плановым калькуляциям и фактическому выпуску и ассортименту продукции. Это показатель соблюдения норм расхода материалов:

Ки = Мф.з /М п.з (2.22)

где Мф.з - фактические материальные затраты;

Мп.з - плановые материальные затраты.

Если коэффициент использования больше 1, это означает перерасход материалов; значение Ки меньше 1 свидетельствует об экономии материальных ресурсов.

Таблица 10

Данные для анализа материалоемкости по прямым затратам [6]

|

Показатели |

План |

Факт |

Отклонение |

|

Выпуск продукции без НДС |

630720 |

640210 |

9490 |

|

Прямые материальные затраты |

340460 |

325900 |

-14560 |

|

Материалоемкость по прямым затратам |

0,5398 |

0,5091 |

-0,0307 |

|

Прямые материальные затраты на основе плановой калькуляции исходя из фактического объема и ассортимента продукции |

- |

334240 |

- |

|

Отклонение цен на материальные ресурсы: - снижение (-) - удорожание (+) |

- |

+12300 |

- |

|

Отклонение отпускных цен на продукцию: - снижение (-) - удорожание (+) |

- |

+18450 |

- |

Таблица составлена по: Журко В.Ф. Оперативный экономический анализ в управлении производством. - М.: Финансы и статистика, 2016. – 215 с.

Примечание - Источник статистические данные предприятия

Данные таблицы 10 показывают следующее:

– материалоемкость по плану:

М0е пр. =340460 /630720 =0,5398

– материалоемкость фактическая:

М1 е пр. = 325900 / 640210 =0,5091

– общее изменение материалоемкости составило:

Ме пр = 0,5091 - 0,5398 = - 0,0307

Вывод: Анализ коэффициентов обновления показывает, что обновление основных средств организации в течение периода является значительным по всем элементам состава, и наибольшие значения имеют коэффициенты обновления производственного и хозяйственного инвентаря (93,05%), транспортных средств (19,05%), машин и оборудования (11,03%).

В целом по организации он составляет 17,07%, по активной части основных средств - 11,03%. Сопоставление этих коэффициентов показывает уровень обновления по пассивной части основных средств, в нашем случае он составляет 6,04% (17,07 - 11,03), обновление в большей степени происходит за счет активной части основных средств [17, c.57].

Разность между коэффициентом выбытия основных средств по организации в целом и по их активной части составляет 1,44% (4,14 - 2,70), что подтверждает опережающий темп выбытия активной части основных средств.

Коэффициент интенсивности обновления составляет для производственного и хозяйственного инвентаря (84,19%), транспортных средств (49,93%), машин и оборудования (22,43%). В целом по организации отношение выбывших основных средств к поступившим составляет 20,99%, т.е. на один выбывший объект приходится примерно 5 поступивших, поступление основных средств в ООО «Технострой» значительно превышает их выбытие.

Рассматривая движение рабочей силы в ООО «Технострой», следует иметь в виду, что частая смена работников сдерживает рост производительности труда. Необходимо проанализировать причины текучести кадров (состояние социального обеспечения, прогулы, уход по собственному желанию и др.), динамику состава увольнений: индивидуальное и коллективное, перемена служебного положения, число переводов на другие должности, уход на пенсию, истечение срока контракта и др.

Рассматривая данные за анализируемый период, можно сказать, что ООО «Технострой» полностью обеспечено трудовыми ресурсами. Среднесписочная численность по предприятию увеличилась на 19%. Улучшился качественный состав работников по образованию (со средним специальным - на 13,6%, с высшим - на 37,1%). Также за год улучшилась квалификация рабочих, связанная с получением более высоких разрядов (на 22,9 и 29,3%).

Изменения в составе по возрастным показателям и стажу работы связаны с притоком на предприятие молодежи и выбытием работников на пенсию.

Изменение материалоемкости произошло за счет следующих факторов:

При увеличении выпуска продукции изменилась ее структура [15]. Прямые материальные затраты на основе плановой калькуляции и фактического объема и ассортимента составили бы 334240 тыс. руб., а они достигли лишь 325900 тыс. руб. Вывод: повысилась доля менее материалоемких изделий. Поскольку общее отклонение объема выпуска продукции (9490 тыс. руб.) не компенсируется на основе плановой калькуляции (334240 - 325900 = 8340 тыс. руб.), то это отклонение возникает за счет либо изменения цен на продукцию, либо действия обоих факторов.

Глава 3. Расчет элементов потенциала рабочего места специалиста по защите информации «Технострой»

3.1. Определение элементов потенциала рабочего места в стоимостном выражении

Основные производственные фонды – это средства труда, которые:

Сохраняют свою натуральную форму (внешний вид) в течение длительного периода;

Многократно используются в процессе производства в течение длительного периода, в отличие от сырья;

Переносят свою стоимость на вновь созданную продукцию по частям, по мере изнашивания.

Состав основных производственных фондов рабочего места специалиста по защите информации «Технострой» за 2018 год представлен в таблице 11.

Таблица 11

Состав основных производственных фондов рабочего места специалиста по защите информации ООО «Технострой» [6]

|

Элементы ОПФ |

Стоимость, руб. |

Затраты на модернизацию, руб. |

|

Мебель |

29000 |

- |

|

Персональный компьютер (2 шт.) |

52000 |

2000 |

|

Оргтехника |

11000 |

1500 |

|

Сервер |

68000 |

17000 |

|

Программное обеспечение |

280000 |

53000 |

|

Бытовая техника |

2000 |

- |

|

Канцелярские принадлежности |

2000 |

- |

|

Физические средства защиты информации |

46000 |

|

|

Итого: |

490000 |

73500 |

Таблица составлена по: Журко В.Ф. Оперативный экономический анализ в управлении производством. - М.: Финансы и статистика, 2016. – 215 с.

Определение доли элементов потенциала представлено в таблице 12.

Таблица 12

Определение доли элементов потенциала рабочего места [6]

|

№ п/п |

Элементы производственного потенциала предприятия |

Стоимость тыс. руб. |

В долях |

|

1 |

Основные производственные фонды |

563,5 |

0,43 |

|

2 |

Промышленно - производственный персонал |

600 |

0,45 |

|

3 |

Энергетические ресурсы |

56,46 |

0,04 |

|

4 |

Технология производства |

73 |

0,06 |

|

5 |

Информация |

26 |

0,02 |

|

Итого: |

1318,96 |

1 |

Таблица составлена по: Журко В.Ф. Оперативный экономический анализ в управлении производством. - М.: Финансы и статистика, 2016. – 215 с.

Распределение долей элементов можно также представить в виде диаграммы, рис 6.

Рис. 6. Распределение долей элементов [3]

Источник: Донец Ю.Ю. Эффективность использования производственного потенциала. – М.: Инфра, 2018. – 123 с.

3.2. Расчет производственной мощности рабочего места специалиста по защите информации «Технострой»

При расчете производственно программы исходят из плана выполнения работ по срокам, а также из трудовых возможностей рабочего места специалиста по защите информации [19].

Годовая производственная программа определяется по формуле:

n

Пп = ∑Тштi × Nгод, где

i=1

Тштi - время на изготовление одного изделия (выполнение работ/услуг);

Nгод - выпуск продукции (работ/услуг) в год;

n - количество изделий (работ/услуг) в номенклатуре.

Работа специалиста по защите информации делится на две составляющие:

– выполнение проектов по обеспечению защиты информации, внедрению новых средств защиты и установке их на персональные компьютеры организации. Среднее время одного проекта составляет 26 часов. Среднее количество проектов 122 в год.

– осуществление ежедневной текущей поддержки сети, системы электронного документооборота, что в среднем занимает 2 часа в день (240 рабочих дней в году).

Пп = 26 * 122 + 2 * 240= 3652 нормо-часов

Так как на рабочем месте специалиста по защите информации работают два человека, то на каждого сотрудника приходится 3652/2 = 1826 нормо-часов. Этот показатель ниже количества рабочих часов в году. Разница составляет: 240 * 8 - 1826 = 94 часа. Таким образом, загрузка персонала осуществляется не полностью, и можно было бы добавить в производственную программу еще 6 проектов. Однако, необходимо обеспечить резерв времени, на случай возникновения экстренных работ или выхода из строя системы защиты информации. Производственная мощность – это максимально возможный годовой объем выпуска продукции (работ/услуг), при заданных номенклатуре и ассортименте и с учетом наилучшего использования всех имеющихся на предприятии ресурсов [19, c.64-68].

Производственная мощность, как правило, определяется по мощности основных цехов или ведущего оборудования и находится по формуле:

М = Нт × Фд; где

Нт – часовая техническая (паспортная) производительность единицы оборудования, (ед/ч).

Фд - действительный фонд времени работы оборудования, (час).

Ведущим оборудованием на рабочем месте специалиста по защите информации является компьютеры (2 шт.), следовательно, мощность будет рассчитана по ним, производительность двух компьютеров составляет 0,3 выполненной работы в день, т.е. 0,04 выполненной работы в час, при условии, что действительный фонд времени работы оборудования составляет 3960 часов.

Производственная мощность рабочего места равна:

М = 3960 × 0,04 = 158 выполненных работ в год.

Коэффициент использования производственной мощности, рассчитывается как отношение годового объема выпускаемой продукции к среднегодовому значению мощности:

; где

Nг - годовой объем выпуска услуг

Nг рассчитывается исходя из спроса на услуги специалистов по защите информации.

На предприятии происходит замена компьютеров, обеспечением безопасности которых занимаются специалисты по защите информации. Замена компьютеров происходит с частотой 1 компьютер каждые два дня, за минусом затрат времени на его установку и подготовку к работе остается около 13 часов, что составляет 1,625 рабочего дня [15, c.8]. Соответственно спрос на обеспечение безопасности одного компьютера (1проекта) составляет - 1 проект за 1,625 рабочего дня, то есть 0,61 проекта в день. В году 240 рабочих дней, из них 40 дней - отпуск специалистов, остается 200 рабочих дней.

Следовательно:

Nг = 0,61 * 200 = 122 проекта в год.

Мср. год. - среднегодовая мощность предприятия = М = 158 выполненных работ в год, то коэффициент использования производственной мощности составляет:

Производственная программа рабочего места специалиста по защите информации ООО «Технострой» составляет 1826 нормо-часов, а производственная мощность - 158 выполненных работ в год. Коэффициент использования мощности составляет 0,77 или 77%, это говорит о том, что производственные мощность рабочего места используются всего на 77%, следовательно, необходимо увеличить использование мощностей и приблизить его, как можно ближе, к нормативному уровню этого показателя, т.е. 0,85, проведя корректировку рабочего места.

ЗАКЛЮЧЕНИЕ

В курсовой работе были рассмотрены теоретические и практические вопросы, связанные с производственным потенциалом предприятия и их эффективностью.

Анализ экономического потенциала предприятия – это аналитическая работа, которая сводится к изучению возможностей компании. Осуществляется анализ по отчетностям предприятия, данным статистики, бизнес-справкам, различным отчетам и публикациям.

Оценить экономический потенциал компании можно, анализируя разные характеристики: объем ресурсов, реальные возможности, способности к эксплуатации потенциала, результаты его реализации.

Оценка экономического потенциала предприятия часто используется, как интегральный показатель, описывающий состояние системы. При этом, требуется находить и систематизировать максимум факторов, которые могут оказать влияние на ресурсы компании.

В заключение анализа можно предложить следующие мероприятия по обеспечению повышения экономического потенциала и роста производительности труда и определить резервы повышения среднечасовой, среднедневной и среднегодовой выработки рабочих:

– использование возможностей увеличения объема производства продукции за счет внедрения новых технологий, замены устаревшего оборудования;

– сокращение затрат труда на производство продукции за счет механизации и автоматизации производства, совершенствования организации труда, повышения уровня интенсивности труда, уменьшения потерь рабочего времени и т.д.

Организации далеко не безразлично как отдельные группы основных средств влияют на конечные показатели ее деятельности. Их состояние и эффективное использование прямо влияет на конечные результаты финансово-хозяйственной деятельности организации, рациональное и эффективное использование основных средств позволяет повышать объемы производства без дополнительных капитальных вложений либо при минимальной их величине, обеспечивая тем самым большую прибыльность (рентабельность) деятельность организации в целом.

Производительность труда может снижаться при значительном удельном весе вновь осваиваемого товара или улучшении его качества. Чтобы добиться повышения качества, надёжности и конкурентоспособности товара, требуются дополнительные затраты средств и труда. Однако выигрыш от увеличения объёма продаж, более высоких цен, как правило, перекрывает проигрыш от снижения производительности труда. Поэтому взаимосвязь производительности труда, качества товаров, себестоимости, объема продаж и прибыли должна находиться в центре внимания аналитиков.

Таким образом, цель работы успешно достигнута и все задачи решены.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Описание книг одного-трех авторов

- Авдеенко В.И. Котлов В.А. Производственный потенциал промышленного предприятия.- М.: Экономика, 2017. – 208 с.

- Анчишкин А.И. Прогнозирование роста экономики.- М.: Экономика, 2012.– 98 с.

- Григорьев Ю.А. Анализ производственно-коммерческой деятельности предприятия. - М.: Книжный мир, 2017. – 169 с.

- Донец Ю.Ю. Эффективность использования производственного потенциала. – М.: Инфра, 2018. – 123 с.

- Ермолович Л.Л. Анализ эффективности промышленного производства. - М.: Финансы и статистика, 2011. – 312 с.

- Журко В.Ф. Оперативный экономический анализ в управлении производством. - М.: Финансы и статистика, 2016. – 215 с.

- Журлов А.Н., Ковбасюк М.Р. Анализ эффективности использования трудовых ресурсов предприятия. – СПб: Питер, 2018.

- Лукинов И.И. Производственный потенциал предприятия.- М.: ЮНИТИ, 2016. – 324 с.

- Ревуцкий Л.Д. Потенциал и стоимость предприятия. - 2 изд., доп. - М.: Финансы и статистика, 2016. – 165 с.

- Спирин В. С. Анализ экономического потенциала предприятия. - М.: Финансы и статистика, 2013. – 295 с.

- Черников Д.А. Экономический анализ предприятия. - СПб: Питер, 2017, – 448 с.

Описание учебников и учебных пособий

- Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа Учебник 5-е изд., перераб. и доп. – М.: ФиС, 2016.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие. – М.: ИНФРА, 2013. – 215 с.

- Богатко А. Н. Основы экономического анализа хозяйствующего субъекта: Учебник. – М.: Финансы и статистика, 2017. – 362 с.

- Бухалков М.И. Внутрифирменное планирование: Учебник.-2-е изд., испр. и доп.- М.:ИНФРА-М, 2016. – 217 с.

- Ильин А.И. , Синица Л.М. Планирование на предприятии. Учебное пособие. Мн.: ООО «Новое знание», 2018 г. – 169 с.

- Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник / 4-е изд., испр. И доп. - М.: ИНФРА-М, 2015. – 315 с.

- Экономика предприятия: Учебник / под ред. проф.О.И. Волкова.- М.:ИНФРА-М, 2018. – 312 с.

- Экономика: Учебник. 3-е изд., перераб. и доп. /Под ред. Д-ра экон. наук проф. А.С.Булатов. – М.: Юристъ, 2018. – 139 с.

Описание электронных ресурсов

- Официальный сайт ООО «Технострой» [Электронный ресурс] URL: https://casebook.ru/demo/company/moskva/ooo-tekhnostroy-inn-7722621810-ogrn-1077759474704 (Дата обращения: 05.11.19)

ПРИЛОЖЕНИЕ 1

Полное наименование: ООО «ТЕХНОСТРОЙ»

ИНН: 7722621810

Вид деятельности (по ОКВЭД): 41.20 - Строительство жилых и нежилых зданий

Форма собственности: 16 - Частная собственность

Организационно-правовая форма: 12300 - Общества с ограниченной ответственностью

Отчетность составлена в тысячах рублей

1. Бухгалтерский баланс

|

Наименование показателя |

Код |

31.12.18 |

31.12.17 |

31.12.16 |

31.12.15 |

31.12.14 |

|

АКТИВ |

||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

|

Основные средства |

1150 |

234 |

340 |

532 |

735 |

172 |

|

Итого по разделу I |

1100 |

234 |

340 |

532 |

735 |

172 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы |

1210 |

917 |

743 |

416 |

363 |

104 |

|

Дебиторская задолженность |

1230 |

25 |

78 |

36 |

4 |

79 |

|

Денежные средства и денежные эквиваленты |

1250 |

2 617 |

1 035 |

2 532 |

210 |

277 |

|

Итого по разделу II |

1200 |

3 559 |

1 856 |

2 984 |

577 |

460 |

|

БАЛАНС |

1600 |

3 793 |

2 196 |

3 516 |

1 312 |

632 |

|

ПАССИВ |

||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

17 |

17 |

17 |

17 |

17 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

3 764 |

1 900 |

2 774 |

1 265 |

104 |

|

Итого по разделу III |

1300 |

3 781 |

1 917 |

2 791 |

1 282 |

121 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Заемные средства |

1410 |

0 |

0 |

0 |

19 |

486 |

|

Итого по разделу IV |

1400 |

0 |

0 |

0 |

19 |

486 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Заемные средства |

1510 |

0 |

243 |

0 |

0 |

0 |

|

Кредиторская задолженность |

1520 |

12 |

36 |

725 |

11 |

25 |

|

Итого по разделу V |

1500 |

12 |

279 |

725 |

11 |

25 |

|

БАЛАНС |

1700 |

3 793 |

2 196 |

3 516 |

1 312 |

632 |

2. Отчет о прибылях и убытках

|

Наименование показателя |

Код |

2017 |

2016 |

2015 |

2014 |

2013 |

|

Выручка |

2110 |

10 964 |

11 157 |

9 964 |

5 127 |

2 411 |

|

Себестоимость продаж |

2120 |

(9 032) |

(11 931) |

(8 382) |

(4 326) |

(2 468) |

|

Валовая прибыль (убыток) |

2100 |

1 932 |

(774) |

1 582 |

801 |

(57) |

|

Прибыль (убыток) от продаж |

2200 |

1 932 |

(774) |

1 582 |

801 |

(57) |

|

Прочие доходы |

2340 |

4 |

0 |

0 |

0 |

200 |

|

Прочие расходы |

2350 |

(71) |

(100) |

(73) |

(828) |

(32) |

|

Прибыль (убыток) до налогообложения |

2300 |

1 865 |

(874) |

1 509 |

(27) |

111 |

|

Чистая прибыль (убыток) |

2400 |

1 865 |

(874) |

1 509 |

(27) |

111 |

|

СПРАВОЧНО |

||||||

|

Совокупный финансовый результат периода |

2500 |

1 865 |

(874) |

1 509 |

(27) |

111 |

Источник: составлено на основании данных отчетности ООО «Технострой»

- Потенциал предприятия и оценка его использования

- Гарантии прав и свобод человека и гражданина (Понятие прав человека и гражданина)

- Конституционное право на свободу и личную неприкосновенность (ТЕОРЕТИКО-ПРАВОВЫЕ ПОДХОДЫ К ИЗУЧЕНИЮ КОНСТИТУЦИОННОГО ПРАВА ЧЕЛОВЕКА И ГРАЖДАНИНА НА СВОБОДУ И ЛИЧНУЮ НЕПРИКОСНОВЕННОСТЬ)

- Управление поведением в конфликтных ситуациях (Краткая характеристика Департамента информационных технологий ДБ АО «Сбербанк»)

- Организация управленческого учета в компании (Сущность, субъект и объект, цели и задачи, методы и принципы управленческого учета)

- Политический режим и его разновидности

- Учeт тpyдa и зapaбoтнoй плaты

- Анализ внешней и внутренней среды организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ВНУТРЕННЕЙ И ВНЕШНЕЙ СРЕДЫ ПРЕДПРИЯТИЯ)

- Взаимодействие школы и семьи в нравственном воспитании младших школьников

- Психологическая готовность к школе

- Организационные структуры (Функционирование организации как системы)

- Теория и практика разделения властей (Возникновение и развитие идеи разделения властей)