Построение организационных структур (на примере Межрайонной ИФНС России № 17 по Московской области)

Содержание:

ВВЕДЕНИЕ

Основная задача современного менеджмента – совершенствование процессов управления организацией на различных этапах и уровня. При этом современная организация является системой и выступает в качестве пространственно-временной структуры, которая характеризует соотношение и систему производственных факторов, лежащих в основе производства конкретного вида товаров или услуг, а также особенности их взаимодействия. Это взаимодействие осуществляется с целью получения максимально возможных качественных и количественных результатов в самые короткие сроки и при минимальных затратах основных факторов производства. В соответствии с этим в рамках процессов управления организацией постоянно возникает необходимость принятия определенных управленческих решений, так как система менеджмента любой организации вне зависимости от формы ее собственности, организационно-правовой формы, масштабов и сферы деятельности связана с принятием решений относительно управления различными вопросами.

В этой связи принятие эффективных управленческих решений выступает в качестве необходимого условия повышения конкурентоспособности предприятия в целом, отдельных видов предлагаемых им товаров или услуг, формирования производственного или человеческого потенциала, выстраивания финансовых или социально-психологических отношений и так далее. Одним из направлений, которые выступают в качестве сферы принятия управленческих решений, является построение эффективной и рациональной с учетом определенных факторов организационной структуры, которая является залогом эффективности производственных процессов, качественного взаимодействия подразделений, их руководителей и должностных лиц.

Являясь системным единством, организация обладает рядом общих признаков, в числе которых: определение особенностей характера ее функционирования миссией, целями и задачами работы, кадрами и уровнем организации менеджмента. В рамках организации как системы осуществляется объединение процессов, которые вне единства организации взаимодействуют нецеленаправленно или неэффективно. Кроме того, для эффективного функционирования организации необходимо сохранение как предварительно запланированного порядка процесса, так и оперативного процесса, который зависит от ситуации реагирования работников и менеджеров. В качестве незапланированных действий выступают действия, которых не должно было произойти в соответствии с прогнозами компании. Совершение незапланированных действий предполагает установление ответственности в системе менеджмента. Формирование подобной системы ответственности, зависимости и взаимозависимости процессов выступает в качестве способа обеспечения системного единства организации. Для его обеспечения необходима некоторая объединяющая сущность. В качестве подобной сущности выступает организационная структура управления, в соответствии с которой строится система управления современной организацией.

Структура управления организацией выступает средством обеспечения общих и конкретных функций управления, что сохраняет целесообразные и необходимые вертикальные и горизонтальные связи и распределение элементов управления. В соответствии с конкретными принципами и особенностями отдельных структур управления выделяются определенные основания их классификации, на основании применения которых выделяются отдельные типы организационных структур.

В связи с этим актуально исследование технологии принятия управленческих решений относительно совершенствования организационной структуры предприятия.

Целью работы является изучение технологии принятия управленческих решений о совершенствовании организационной структуры компании на примере на примере Межрайонной ИФНС России № 17 по Московской области.

Для достижения цели в работе были поставлены следующие задачи:

- определить понятие и основные виды организационных структур;

- рассмотреть особенности и порядок построения организационных структур;

- дать общую характеристику учреждения;

- провести анализ особенностей управления организацией;

- изучить особенности и качество сформированной организационной структуры компании;

- разработать технологию управленческого решения, направленного на совершенствование организационной структуры.

Объект исследования – совокупность условий и факторов, определяющих особенности принятия управленческих решений в сфере совершенствования организационных структур.

Предмет анализа – организационная структура Межрайонной ИФНС России № 17 по Московской области.

При подготовке работы использованы методы анализа и синтеза, наблюдения, обобщения материалов научной и учебной литературы, периодической печати, исследование данных, предоставленных в организации.

Научно-практическая значимость работы состоит в возможности использования результатов исследования в деятельности менеджера, а также их привлечения к дальнейшей научной разработке проблемы.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОСТРОЕНИЯ ОРГАНИЗАЦИОННЫХ СТРУКТУР

1.1 Понятие организационной структуры, ее значение

Необходимость осуществления управления компанией подразумевает наличие уровней управления. В связи с этим выделяется понятие структуры управления компанией. Структура управления - компоненты организационного единства, которые служат обеспечению выполнения общих и конкретных функций управления, в результате чего сохраняются необходимые для организации вертикальные и горизонтальные связи и разделение элементов управления. На основе структуры управления регулируется вертикальное и горизонтальное разделение [14, c. 154].

Вертикальное разделение в организации характеризуется количеством и особенностями уровней управления в соответствии с их подчиненностью и директивными отношениями. Горизонтальное разделение происходит в соответствии с отраслевыми признаками. Оно быть ориентироваться на различные факторы: особенности подпроцессов промышленного производства; изготавливаемых изделий; пространственных производственных условий.

В соответствии с организационной структурой регулируются следующие элементы организационного единства: деление целей и задач организации в соответствии с подразделениями и отделами предприятия; полномочия и компетенция отдельных элементов компании при решении определенных организационных проблем; общее взаимодействие этих элементов [12, c. 183].

Таким образом, организационная структура предприятия обеспечивает его функционирование как иерархической структуры. В качестве основных законов рациональной управленческой структуры, соответственно, выступают следующие ее компоненты и характеристики – рис. 1.

Организационная структура

Упорядочение задач в соответствии с важнейшими точками процесса

Приведение управленческих задач в соответствии с принципами компетентности и ответственности

Обязательное распределение ответственности (не за сферу, а за "процесс")

Короткие пути управления

Желательность стабильности циклически повторяемых действий

Баланс стабильности и гибкости

Способность к целеориентированной самоорганизации и активности

Рис. 1. Основные признаки рациональной управленческой структуры

В соответствии с особенностями организационной структуры в процессе управления организуется делегирование прав и обязанностей сотрудников различных уровней взаимодействия, а также обозначаются особенности их распределения между работниками. При этом руководители различного уровня также должны передавать сотрудникам свои права и обязанности, что носит в теории организации название делегирование полномочий, иначе весь требуемый объем работы просто не будет выполнен. В соответствии с этим организация работ и производственного процесса, особенностей отдельных направлений в системе управления — это та функция, которая выполняется руководителями независимо от их ранга. Однако, несмотря на то, смысл данной концепции заключается в делегировании прав и обязанностей, способствующих разделению труда как по горизонтали, так и вертикали, основное решение о выборе структуры организации в целом практически всегда принимается руководителями высшего звена, а представители руководства низового и среднего звеньев помогают ему в этом, например, предоставляя необходимую информацию. В крупных организациях руководители более низкого уровня могут предлагать структуру подразделений, которые подчинены непосредственно им, которая в целом должна соответствовать общим особенностям структуры организации, выбранной руководителями высшего звена. [1, c. 194].

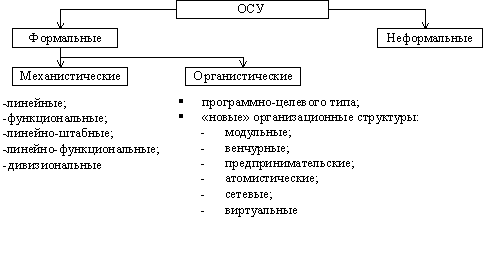

На основании вышеизложенного можно отметить, что схема организационной структуры управления предприятия призвана отражать статическое положение подразделений предприятия и основных должностей, а также характер связи между ними. В соответствии с этим различаются связи: линейные (отражают административное подчинение), функциональные (демонстрируют связи в соответствии со сферой деятельности без прямого административного подчинения), межфункциональные, или кооперационные (характеризующие связи между подразделениями одного и того же уровня). Соответственно, задача менеджеров - выбрать структуру, особенности которой лучше всего отвечают целям и задачам организации, тем факторам, которые оказывают воздействие на ее работу. Несмотря на все многообразие подходов к решению этого вопроса может быть принята такая классификация (рис. 2).

Рис. 2. Структуры управления предприятием

В соответствии с ней обратимся к анализу отдельных типов структур и особенностей принятия управленческих решений относительно их анализа, изменения, проектирования.

1.2 Особенности построения организационных структур

Принятие управленческого решения о совершенствовании и/или последующем проектировании организационной структуры предприятия характерно для ситуаций, когда используемая в настоящее время организационная структура неэффективна, а также тогда, когда разработанная стратегия предприятия или изменившиеся условия его работы требуют соответствующих изменений в системе управления. Главной задачей проектирования организационной структуры выступает формирование такой системы управления, в условиях которой максимально эффективно реализуются цели работы предприятия, решаются задачи его функционирования, а сама организация эффективно взаимодействует с окружающей средой, целесообразно распределяя факторы производства в соответствии с условиями и имеющимся потенциалом. В результате должен быть достигнут максимально эффективный баланс: с максимальным уровнем эффективности решаются цели и задачи предприятия, которое получает прибыль, наиболее полно удовлетворяя потребности клиентов.

В составе процесса проектирования организационной структуры могут быть выделены три основных этапа:

1) проведение анализа действующей организационной структуры;

2) непосредственное проектирование;

3) анализ эффективности разработанной структуры.

Проведение анализа действующей структуры управления позволяет определить, в какой степени она удовлетворяет целям и задачам работы предприятия, требованиям, которые рыночные условия и факторы внешней среды предъявляют к предприятию. В качестве оценочных критериев на данном этапе работы могут быть использованы:

а) принципы управления – в качестве соотношения между процессами централизации и децентрализации (анализ того, какие именно решения и в каком количестве принимаются на каждом уровне управления, каковы их последствия и параметры эффективности);

б) аппарат управления – проведение перегруппировки подразделений как элементов и уровней управления, изменение качества и количества взаимосвязей между ними, особенности и эффективность распределения полномочий и уровней ответственности между отдельными сотрудниками и подразделениями; выделение отдельных звеньев в самостоятельные структуры, изменение характера и количества межфирменных связей, формирование в системе аппарата управления достаточного количества промежуточных элементов и прочие направления анализа;

в) функции управления – качество и способы усиления стратегического планирования (корректировка бизнес-планов), повышение эффективности контроля качества выпускаемой продукции, привлечение сотрудников к процессам управления посредством перераспределения и делегирования полномочий, разработки и реализации новой системы управления и т.д.;

г) хозяйственная деятельность – способы и пути изменения изменение технологических процессов, усиление и углубление внутрифирменного сотрудничества, анализ способов технического переоснащения организации и т.п.

Результатом проведения различных мероприятий данного этапа должно стать определение «узких» мест существующей структуры управления, в числе которых могут быть: недостаток или избыток определенных функций и подразделений, наличие параллельных задач, избыток звенности, отставание организационной структуры от изменений, которые наблюдают во внешней среды. На основании анализа делается вывод об основных направлениях совершенствования структуры [26, c. 154].

На втором этапе осуществляется непосредственно проектирование организационной структуры.

Первоначально необходимо провести анализ основных направлений деятельности, обеспечивающих полноценное функционирование предприятия. После этого в их числе выделяются ключевые, от выполнения и качества которых зависят эффективность работы компании. На следующей стадии данные функции распределяются по блокам, в соответствии с которыми формируются подразделения в составе новой структуры.

В процессе формирования таких подразделений в составе новой структуры необходимо дать четкий ответ на следующие вопросы:

– какие основные компоненты могут быть выделены в структуре организации;

– какие из этих компонентов должны быть обособлены, какие – могут быть объединены;

– какого размера и формы должны быть обозначенные элементы;

– какое место в структуре организации должно занимать каждое из подразделений и какие связи между ними должны быть при этом налажены [26, c. 155].

Главным правилом проектирования структуры управления выступает необходимость вовлечения как можно меньшего количества уровней управления при одновременном создании максимально краткой цепи команд.

По мнению специалистов, единой модели управления, которая была бы идеальна для ряда организаций, не существует. Развитие и совершенствование организационной структуры предприятия является постоянным процессом. При этом каждая организация является индивидуальной, в соответствии с чем не похожей на иные субъекты является ее и внешняя, и внутренняя среда. Главным требованием к современной системе управления является ее проста и гибкость, а главным критерием – обеспечение максимальной эффективности и повышение конкурентоспособности предприятия.

В качестве методических подходов при проектировании организационной структуры используются разнообразные способы построения, однако, на основе методов, которые в них используются, могут быть выделены условно четыре группы:

1) по аналогии – в данном случае применяется опыт построения организационных структур на аналогичных предприятиях;

2) экспертный – основан на результатах исследования и выводах экспертов о качестве и эффективности действующей системы управления, в соответствии с чем разрабатывается проект новой структуры или рекомендации для ее проектирования другими специалистами;

3) структуризация целей – формируется система целей организации, которая далее совмещается с разрабатываемой структурой. Организационная структура в этом случае строится в соответствии с принципами системного подхода: сама структура описывается графически с проведением качественного и количественного анализа и обоснованием существующих вариантов ее функционирования и построения;

4) организационное моделирование – предполагает четкое формулирование критериев для проведения оценки рациональности и качества принимаемых организационных решений. Сущность данного метода заключается в использовании формализованных графических, математических, аналитических или машинных описаний в качестве основы для распределения полномочий и ответственности на предприятии [27, c. 202].

Вне зависимости от применяемого метода при проектировании организационной структуры управления решаются следующие задачи: определяется тип структуры управления; уточняется состав и количество подразделений на каждом уровне управления; определяется численность административно-управленческого персонала; определяются особенности и характер подчинения между подразделениями предприятия; рассчитываются затраты, связанные с содержанием аппарата управления.

В результате для каждого подразделения предприятия устанавливаются: основные функции управления; потоки внешней и внутренней информации; особенности взаимосвязи с другими подразделениями; документооборот; полномочия сотрудников подразделения, их права и обязанности; критерии эффективности деятельности.

Проектируя новую организационную структуру, нельзя забывать о том, какие требования предъявляются к оргструктурам, и на основе каких принципов они должны быть построены.

В соответствии с современными условиями хозяйствования к организационным структурам предъявляются следующие требования:

1. Оптимальность. Организационная структура признается оптимальной в том случае, когда между всеми подразделениями предприятия и уровнями управления установлены рациональные связи при минимизации ступеней управления.

2. Оперативность структуры управления определяется временем, которое проходит от принятия управленческого решения до его непосредственной реализации. Этот период времени должен быть минимальным с тем, чтобы необратимые изменения не делали реализацию решения ненужной. С учетом данного требования должны определяться и полномочия подразделений и отдельных сотрудников, и ответственность.

3. Надежность. В соответствии с данным требованием по всем уровням управления должна четко, быстро и бесперебойно передаваться достоверная информация, не искажающая сути управленческих решений и распоряжений.

4. Экономичность. Определяется тем, чтобы максимальный эффект от функционирования структуры управления достигался при минимальных затратах на его реализацию.

5. Гибкость. Разработанная организационная структура должна быть способна к необходимым изменениям в соответствии с требованиями внешней среды и ее изменяющимися факторами, а также на основе существующей стратегии предприятия.

6. Устойчивость. Несмотря кажущееся противоречие с требованием гибкости, важным качеством организационной структуры является сохранение неизменности основных свойств при изменении под влиянием внешних факторов [27, c. 205].

Построение организационных структур осуществляется с учетом таких принципов, как: соответствие структуры целям и задачам бизнеса; единство организационной структуры и основных функций управления; рациональное сочетание централизации, интеграции, делегирования полномочий и специализации; соответствие основных элементов структуры управления производственной структуре предприятия; соответствие структуры принятой на предприятии системе сбора, обработки и хранения информации.

Третий этап проектирования организационных структур – оценка их эффективности. Эффективность и качество организационной структуры предприятия определяется в соответствии с качеством исполнения подразделениями основных функций, конечной результативностью работы отдельных сотрудников, подразделений и предприятия в целом. Качество управления по результатам функционирования новой системы управления и организационной структуры оценивается на основе уровня и степени выполнения заданий, реализации управленческих решений, скорости их принятия, достижения целевых показателей.

В процессе проектирования организационных структур необходимо также выбрать рациональный тип будущей системы управления с учетом особенностей, направлений и масштабов работы предприятия.

Самой простой структурой, характерной для небольших предприятий выступает линейная структура. При ее использовании во главе производственного подразделения любого уровня стоит руководитель — единоначальник, которым осуществляются все функции управления. Он подчиняется по всем вопросам вышестоящему начальнику. На основании данного распределения полномочий формируется соподчиненность руководителей всех уровней по вертикали (линия), которыми одновременно осуществляется административное и функциональное управление [2, c. 183].

Для подобной структуры характерен ряд преимуществ, использование которых способствует эффективному управлению. Это наиболее простой вид структуры, имеющий только один канал связи. В соответствии с этим каждый подчиненный имеет лишь одного начальника, что способствует повышению четкости и эффективности управления. При этом руководитель звена (подразделения) несет ответственность за эффективность его работы. В целом этот тип структуры характерен для малых предприятий, в которых особенности решаемых вопросов и проблем незначительны и количество производственных связей немного. В том случае, когда же масштабы производства растут, а круг решаемых проблем увеличивается, усложняется технический уровень, организационный уровень, то и линейная структура оказывается неэффективна, в соответствии с тем, что единый руководитель не может знать положение дел на всем предприятии и эффективно управлять всеми его подразделениями и уровнями. В данном случае на помощь приходит функциональная структура.

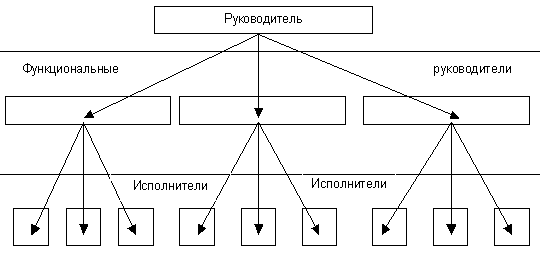

Ее особенности заключаются в том, что выполнение отдельных функций по частным вопросам возлагается на отдельных специалистов. Специалисты по одному профилю объединяются в структурные подразделения в системе управления. Специалисты принимают решения, выполнение которых обязательно для производственных подразделений – рис. 3.

Руководитель

Функциональные

руководители

Функциональные

руководители

Исполнители

Исполнители

Исполнители

Исполнители

Рис. 3. Функциональная структура управления

Таким образом, в итоге, наряду с линейной структурой, действует и функциональная организационная структура. В случае ее применения исполнители находятся как бы в двойном подчинении. Так, например, с одной стороны, сотрудник должен выполнять указания своего линейного начальника, с другой стороны, он одновременно должен подчиняться указаниям своего функционального специалиста. При использовании функциональной структуры управления линейный руководитель получает больше возможностей заниматься конкретными вопросами оперативного управления, в соответствии с тем, что имеющиеся функциональные специалисты освобождают его необходимости решения специальных вопросов. В качестве негативного аспекта важно упомянуть о том, что команды управления в данном случае поступают от целого ряда функциональных служб в рамки одного производственного подразделения или к одному исполнителю, в соответствии с этим может возникать проблема необходимости взаимного согласования этих команд. Это создает определенные трудности. Кроме того, в результате этого также может снижаться ответственность отельных исполнителей за выполнение возложенных на них обязанностей вследствие обезличивания [2, c. 185].

Недостатки и линейной, и функциональной структур в значительной степени могут быть устранены при использовании линейно-функциональной структуры. Эта структура, в соответствии с названием, сочетает в себе черты как линейной, так и функциональной структуры. В таком случае, например, при линейном руководстве специалисты могут образовывать штаб, готовящий для линейных руководителей данные, позволяющие компетентно решить специальные вопросы. Таким образом, при использовании данной схемы функциональные органы переходят в подчинение линейного руководителя. Распоряжения функциональных органов передаются производственным подразделениям только в случае согласования с руководителем. Это способствует тому, что основные проблемы и вопросы в деятельности организации решаются более компетентно. Однако и в данном случае есть недостатки. При использовании линейно-функциональной структуры управления резко растет объем нагрузки на линейного руководителя, который одновременно должен исполнять собственные обязанности и выполнять роль посредника между функциональными службами и производственными подразделениями, подчиненными ему. В результате непосредственный руководитель воспринимает огромный объем информации от подчиненных подразделений, выдает необходимые задания функциональным службам, принимает управленческие решения, отдает команды сверху вниз [4, c. 91].

Несмотря на выявленные недостатки, в современной промышленности данный тип структуры играет ведущую роль. В основе линейно-функциональной структуры, так или иначе, лежит линейное управление. Роль и полномочия функциональных органов при этом меняются в зависимости от уровня управления. Чем он выше, тем более важную роль играют функциональные органы. Например, на уровне управления производственным участком влияние функциональных служб незначительно, однако, на уровне управления всем предприятием функциональные службы выполняют огромный объем работ по важнейшим направлениям организации производства и управления: планирование, техническая подготовка производства, разработка управленческих решений. Общая схема линейно-функциональной структуры может быть представлена следующим образом – рис. 4.

Рис. 4. Линейно-функциональная структура управления

Несмотря на совокупность положительных сторон, и линейно-функциональная структура имеет ряд недостатков, которые особенно проявляются при укрупнении производства и усложнении производственных связей. Чем крупнее производство и больше аппарат управления, тем более сложно скоординировать работу всех подразделений и функциональных служб непосредственному линейному руководителю. Кроме того, в составе данной структуры отсутствуют прочные связи между отдельными функциональными службами, результатом чего становится плохое качество взаимодействия и параллелизм в работе [4, c. 92].

Однако, как уже было отмечено, именно линейно-функциональные организационные структуры выступают как наиболее распространенные в настоящее время. Несмотря на ряд недостатков, они удачно сочетают в себе линейные (производственные) подразделения, которые выполняют весь объем основной производственной деятельности, с отделами и службами, которые реализуют конкретные функции управления в соответствии с масштабами всего предприятия (в том числе, планирования, управления финансами, иные функции бухгалтерии, управление маркетингом, управление кадрами) [19, c. 13].

В качестве безусловного достоинства рассматриваемого типа организационных структур выступает их гибкость. Линейно-функциональная структура управления организацией позволяет обеспечить необходимые возможности для реструктуризации линейных подразделений в соответствии с темпами и масштабами роста предприятия, изменения технологии производства, выделения родственных производств. С развитием организации меняется и совокупность функциональных отделов, равно как и содержание выполняемых ими задач [4, c. 113].

Еще одним типом организационной структуры в рамках рассматриваемой группы является линейно-штабная структура управления. Эта структура предполагает формирование для помощи линейным руководителям специальных функциональных подразделений, которые именуются штабами и служат для решения определенных задач (аналитические, координационные, задачи сетевого планирования и управления, специальные полномочия и т.д.). Штабы не обладают распорядительными функциями, а лишь подготавливают рекомендации, проекты и предложения для линейных руководителей.

В качестве непосредственных достоинств данной структуры можно назвать: сохранение основных преимуществ линейно-функциональной структуры; рост качества решений линейного руководства в соответствии с рекомендациями штабов; относительная простота построения; рост компетентности персонала.

Однако, и данная структура имеет определенные недостатки: повышение длительности процессов принятия решения, возможности возникновения несогласованности деятельности отдельных штабных подразделений; высокий уровень загруженности линейных руководителей [3, c. 162].

Историческое и логическое значение как линейно-функциональных, так и штабных структур довольно трудно переоценить. Развитие организации в подобных формах выступает как обязательное и объективно необходимое. При формировании и опробовании данных структур организация испытывает имеющиеся возможности в налаживании массового производства, в то время как отношения «начальник – подчиненный» могут быть при этом выведены на уровень, адекватный предъявляемым требованиям внешней среды.

В настоящее время широко распространена также дивизиональная, или так называемая отделенческая, структура управления. При использовании этой структуры управляющий производственным отделением исполняет обязанности по подготовке производства, рациональной организации труда при оптимальном использовании всех видов ресурсов - сырьевых, трудовых, материальных и энергетических – а также осуществлять контроль за качеством работы подчиненных. В данном типе структуры используются принципы программно-целевого управления [15, c. 132].

Основная идея данного типа структуры заключается в том, что в ее составе выделяются относительно обособленные структурные подразделения, которые наделяются широкими полномочиями в административно-хозяйственной деятельности. Несмотря на то, что дивизиональная департаментизация на практике осуществляется по различным основаниям, ее суть в целом неизменна - новое сочетание централизации и децентрализации, в условиях которого основные возникающие проблемы каждое подразделение решает самостоятельно, в то время как относительно незначительный центральный аппарат разрабатывает стратегию развития предприятия в целом, контролирует прибыльность и эффективность подчиненных подразделений. Дивизиональная структура управления является таким типом организационной структуры, который разработан в интересах больших организаций. Именно для таких предприятий функциональные структуры перестают быть эффективными. Дивизиональная структура представляет собой такое внутреннее строение организации, при использовании которого в рамках функционального подразделения (производства, сбыта и др.) формируются более мелкие образования, которые выделяются уже не в соответствии с выполняемыми функциями, а на основании видов продукции, типов клиентов или географических регионов. При этом отдельные задачи, являющиеся общими для всей организации, - управление персоналом, решение юридических вопросов, управлением финансами и т. д. - возложены на штабную структуру [15, c. 134]. Ответственность же за производственное планирование и контроль возложена при данном типе структуры на руководителей производственных отделений. Они отвечают за определение основных показателей плана своих предприятий, расчет уровня издержек производства и реализации, разработку направлений совершенствования систем сбыта, координацию деятельности основных подразделений служб. Таким образом, эти структуры достаточно адаптивны, в меру жесткие и устойчивые. Их использование позволяет использовать разнообразные управленческие кадры и формировать для них необходимые условия профессионального роста.

Органические структуры управления, которые иначе называются адаптивными, начали развиваться примерно в конце 70-х годов. В этот период времени, прежде всего, формируется международный рынок товаров и услуг, а это резко обостряет масштабы и уровень конкуренции среди организаций, а новые условия потребовали от них повышения эффективности и качества работы, быстроты реакции на изменения рынка. В то же время, в новых условиях стала очевидна неспособность классических структур иерархического типа соответствовать этим требованиям.

В противоположность традиционным бюрократическим структурам, управленческие структуры органического типа характеризуются способностью быстро перестраиваться и приспосабливаться к меняющимся внешним условиям. Разновидности структур этого типа: матричные (программно-целевые) структуры; проектные структуры; бригадные структуры, бригадные кросс-функциональные структуры [5, c. 119].

При использовании данного типа структур важно одновременно изменять также особенности взаимоотношений между подразделениями организации. При сохранении систем планирования, особенностей контроля, организации распределения ресурсов, стиля руководства, принципов делегирования полномочий, методов мотивации персонала, отсутствии поддержки стремлений работников к саморазвитию, результаты использования этих структур могут быть отрицательны.

Проектными структурами называются такие структуры управления комплексными видами деятельности, которые в соответствии с их решающим значением для организации требуют обеспечения непрерывности координирующих и интегрирующих воздействий при сохранении жестких ограничений по затратам, срокам и качеству работ.

В соответствии с особенностями структур управления руководитель подразделения любого крупного предприятия в рамках организационной структуры иерархического типа имеет большое количество различных обязанностей, несет ответственность за те или иные аспекты решения по нескольким разным программам, проблемам, проектам, видам продукции и услуг. В таких условиях неизбежно, что даже хороший руководитель будет испытывать сложности и обращать больше внимания отдельные виды деятельности, а на другие — меньше. В соответствии с этим понятно, что в таких условиях невозможно учесть все особенности и детали множества проектов что может стать причиной серьезных нарушений и сбоев в работе предприятия. В соответствии с этим для качественного управлениями крупными проектами необходимо использовать специальные, так называемые проектные структуры управления [9, c. 143].

Проектные структуры в системе управления предприятием чаще всего используются в случае возникновения необходимости разработки и осуществления организационных проектов комплексного характера, охватывающих, во-первых, проблемы решения широкого круга специализированных технических, социальных, экономических и других вопросов, и, во-вторых, вопросы организации деятельности различных функциональных и линейных подразделений. К числу организационных проектов в данном случае могут быть отнесены любые процессы целенаправленных изменений в системе управления, например, реконструкция производства, изменение и совершенствование производственных процессов, разработка и освоение новых видов продукции, строительство объектов и пр.

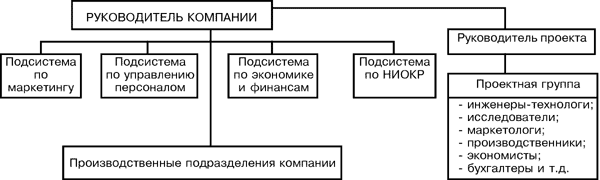

Выделяются различные типы проектных структур. Прежде всего, одной из разновидностей являются так называемые чистые или, по-другому, сводные проектные структуры управления, которые подразумевают необходимость формирования специального подразделения в виде проектной команды, которая работает на временной основе. Эта временная группа специалистов в целом - уменьшенная по масштабам копия постоянной функциональной структуры этого предприятия (рис. 5) [9, c. 144].

Рис. 5. Один из типов проектных структур управления

Зачастую на практике проектные команды редко находят непосредственное отражение на формальной схеме организационной структуры управления. В состав образующихся временных групп включаются все необходимые специалисты: инженера, бухгалтеры, руководители производства, исследователи, а также специалисты по управлению. Руководитель проекта в отдельности получает проектные полномочия (полная власть и права осуществлять контроль в рамках реализации конкретного проекта). Руководитель несет ответственность за все виды деятельности от начала проекта до его полного завершения или полноценной реализации какой-либо его части [17, c. 12].

Проектные структуры в чистом виде, как правило, используются в процессах решения каких-либо особо крупных задач. В случае реализации менее крупных проектов издержки на создание новых подразделений в проектной структуре, дублирующих на самом деле уже существующие в компании службы, представляются, безусловно, нерациональными. При реализации относительно небольших проектов их руководители могут выступать как консультант для высшего руководства организации.

В числе основных преимуществ организационных структур такого вида чаще всего называются: интеграция различных видов деятельности предприятия для получения высоких результатов по конкретному проекту; использование комплексного подхода к реализации проекта, решению проблем, возникающих в процессе его реализации; концентрация усилий предприятия и персонала на решении одной задачи и эффективности выполнения одного конкретного проекта; большая гибкость проектной структуры; активизация деятельности руководителя проекта и исполнителей в результате объединения их в составе проектной группы; повышение личной ответственности конкретных руководителей как за проект в целом, так и за его элементы [17, c. 12-13].

К числу основных недостатков проектной структуры управления относятся: при необходимости реализации нескольких организационных проектов использование проектных структур может привести к излишнему дроблению ресурсов и заметному усложнению поддержания и развития производственного и научно-технического потенциала предприятия как системы; для руководителя проектов необходимы не только организация управления на всех стадиях жизненного цикла проекта, но и учет места проекта в сети проектов конкретного предприятия; при формировании проектных групп, которые не являются устойчивыми образованиями, работники лишаются осознания своего места в рамках предприятия; при использовании проектных структур могут возникнуть трудности перспективного использования специалистов в данной компании; наблюдается частичное дублирование функций [21, c. 12].

Одна из наиболее сложных структур управления этого адаптивного типа - матричная структура. В истории управления она была разработана в космической отрасли, также имеется опыт первоначального использования в электронной промышленности и в области высоких технологий.

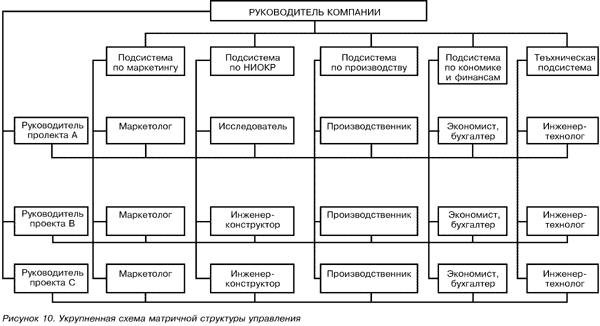

Матричная организационная структура призвана отразить закрепление в организационном управлении предприятием двух направлений руководства, двух альтернатив (рис. 6).

Рис.6. Матричная структура

Вертикальное направление в этом случае выступает с точки зрения осуществления управления функциональными и линейными структурными подразделениями предприятия. Горизонтальное направление при построении структуры отражает особенности управления отдельными проектами, для реализации чего необходимо привлечь массу человеческих и иных ресурсов различных подразделений предприятия. При использовании матричной структуры установлено разделение прав управленцев, которые осуществляют управление отдельными подразделениями предприятиями, равно как и менеджеров, которые руководят выполнением отдельного проекта. Основной целью высшего руководства предприятия в таких условиях выступает поддержание необходимого баланса между двумя альтернативами организационного плана [20, c. 183].

Матричная организационная структура чаще всего реализуется посредством наложения элементов проектной структуры на постоянную для данного предприятия линейно-функциональную структуру управления. Иногда подобная структура формируется в соответствии с результатами постепенной модификации дивизиональной структуры, а также может выступать итогом наложения элементов функциональной структуры на дивизиональную. В результате образуется своего рода двойная структура (матрица), которая представляет собой организацию решетчатого типа, построенную в соответствии с принципом двойного подчинения исполнителей [20, c. 184].

В составе матричных структур управления выделяются структуры двух видов. В одном случае руководитель проекта организует взаимодействие с двумя группами подчиненных: это постоянные члены проектных групп и другие работники функциональных подразделений, подчиняющиеся ему на временной основе по вопросам ограниченной компетенции. Подчиненность исполнителей непосредственному руководителю подразделений или отделов сохраняется. В ином случае руководителю проекта подчиняются временно только исполнители из соответствующих функциональных подразделений. [21, c. 13].

Достоинства матричной структуры: возможности интеграции разных видов деятельности предприятия в рамках реализуемого проекта или их совокупности; получение высоких результатов по основному количеству проектов; активизация деятельности руководителей и сотрудников управленческого аппарата в соответствии с формированием проектных команд, которые активно взаимодействуют с функциональными подразделениями предприятия; усиление взаимосвязи между ними проектными структурами и функциональными подразделениями предприятия; естественное вовлечение руководителей всех уровней в реализацию проектов и разработку направлений ускоренного технического совершенствования производственных процессов; снижение объема нагрузки на руководителей высшего уровня управления посредством делегирования полномочий по принятию решений на средний уровень; повышение личной ответственности конкретных руководителей как за эффективность проекта (программы) в целом, так и его отдельных элементов; возможности достижения большей гибкости и скоординированности работ, чем при использовании линейно-функциональных или дивизиональных организационных структур управления; преодоление различного рода внутриорганизационных барьеров [11, c. 174].

Несмотря на перечисленные достоинства матричных структур управления, необходимо отметить, что многие специалисты, прежде всего, практики, скептически относятся к возможности и эффективность реализации этих структур на практике. В соответствии с этим необходимо обозначить также основные недостатки матричных структур: сложность матричных структур для практической реализации, так как, прежде всего, для внедрения этих структур необходимо проведение длительной по времени подготовки сотрудников и формирование соответствующей организационной культуры; данный тип структуры сложен, громоздок и дорог не только во внедрении, но и при эксплуатации на практике; структура является трудной и часто непонятной формой организации; в соответствии с системой двойного подчинения на предприятии невозможна реализация принципа единоначалия, что приводит к возникновению конфликтов; в рамках матричной структуры возникает двусмысленность роли исполнителей и их руководителей, что порождает возникновение напряжения в отношениях между членами коллектива предприятия; в рамках данного типа организационной структуры возникает опасность анархии, так как при ее реализации нечетко распределяются права и ответственность между сотрудниками и подразделениями; в процессе реализации матричной структуры возможна борьба за власть, т. к. в ее рамках не определено распределение властных полномочий; для матричной структуры характерно формирование чрезмерных накладных расходов, так как необходимы средства для содержания возросшего количества руководителей, а также на разрешение возникших конфликтных ситуаций; двусмысленность и потеря ответственности мешают достижению высоких результатов; в условиях реализации матричной структуры возникают проблемы с перспективным использованием специалистов на предприятии; при реализации структуры все-таки возможно частичное дублирование функций; управленческие решения в условиях структуры принимаются несвоевременно; эффективность управленческих решений, как правило, может снижаться в соответствии с тем, что для данного типа структуры характерно преимущественно групповое принятие решений; при принятии групповых решений возможен конформизм; традиционная система взаимосвязей между отдельными подразделениями нарушается; при применении матричной структуры затрудняются процессы контроля; матричная структура абсолютно неэффективна в кризисные периоды [1, c. 204].

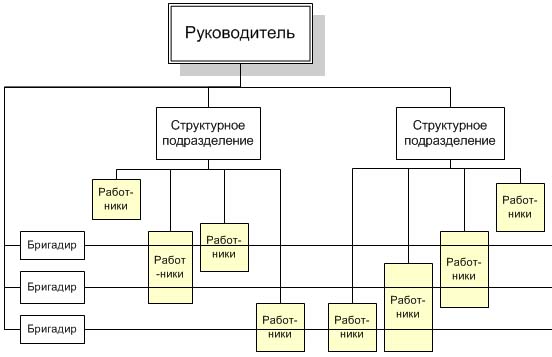

Следующим типом адаптивных структур является бригадная структура управления, в соответствии с которой организуются работы по рабочим группам (бригадам). Основные принципы данной организации управления: автономная работа бригад; возможности самостоятельного принятия решений рабочими группами и осуществление координации по горизонтали; замена жесткого типа управленческих бюрократических связей гибкими связями; возможности привлечения для разработки и решения задач работников различных подразделений предприятия [10, c. 233].

Применение данных принципов разрушает жесткое распределение работников предприятия по функциональным подразделениям, что свойственно иерархическим структурам, образующим локальные изолированные системы с собственными целевыми установками и интересами. В организации, построенной по принципам бригадных структур, могут и сохраняться, и отсутствовать функциональные подразделения. При их сохранении сотрудники в результате реализации структуры находятся в двойном подчинении - административном (руководителю функционального подразделения, в котором они трудятся) и функциональном (руководителю бригады, в состав которой они входят).

Рис. 7. Бригадная (кросс-функциональная) форма управления компанией

В числе преимуществ бригадной (кросс-функциональной) структуры традиционно отмечаются: сокращение сотрудников управленческого аппарата; рост эффективности управления; возможности гибкого использования кадров, знаний и умений, квалификации и компетентности сотрудников; работа в составе бригад формирует условия для самосовершенствования и развития сотрудников; использование бригадной формы дает возможность применять эффективные методы планирования и управления; при использовании данного типа структуры снижается потребность в специалистах широкого профиля [15, c. 172].

К числу недостатков бригадной структуры можно отнести: усложнение процессов взаимодействия (в особенности для кросс-функциональной структуры); повышение сложности при координации работ отдельных бригад; необходимость высокой квалификация и ответственности персонала; наличие высоких требований к коммуникациям [15, c. 174].

Таким образом, адаптивные структуры управления, выступая в качестве более сложных и одновременно более современных типов структур управления, имеют собственные особенности, и, несмотря на целый ряд преимуществ, однако, имеют сложности с реализацией на практике.

Проведенное исследование процесса принятия управленческих решений в сфере совершенствования и/или проектирования управленческих структур свидетельствует о том, что данные решения обладают определенной спецификой, требуют проведения анализа состояния организационной структуры и ее эффективности, определения критериев качества и формирования структуры, основные элементы которой будут соответствовать масштабам, сфере деятельности, задачам управления и критериям качества управления организацией.

2. АНАЛИЗ СТРУКТУРЫ УПРАВЛЕНИЯ МЕЖРАЙОННОЙ ИФНС РОССИИ №17 ПО МОСКОВСКОЙ ОБЛАСТИ

2.1 Общая характеристика учреждения

Объектом исследования в практической части работы выступает Межрайонная ИФНС России № 17 по Московской области. Юридический адрес инспекции: 140000, Московская область, г. Люберцы, ул. Котельническая, д. 6. Инспекция обслуживает налогоплательщиков г. Люберцы, г. Дзержинский, г. Лыткарино, г. Котельники.

Межрайонная ИФНС России № 17 по Московской области является территориальным органом Федеральной налоговой службы (далее – ФНС России) и входит в единую централизованную систему налоговых органов.

Основные функции инспекции определяются в соответствии с особенностями и направлениями работы налоговых органов на региональном и муниципальном уровне, в том числе:

– обеспечение учета налогоплательщиков;

– обеспечение контроля за выполнением налогового законодательства;

– исчисление налогов;

– ведение оперативно-бухгалтерского учета сумм налогов;

– применение мер по пресечению нарушений законов о налогах;

– осуществление контроля за наличным денежным обращением;

– применение мер для ликвидации убытков, нанесенных бюджету;

– применение мер ответственности к нарушителям налогового законодательства;

– осуществление учета, оценки и реализации конфискованного и т. п. имущества;

– выполнение функции агента валютного контроля;

– выполнение функции исполнительного органа по применению мер взыскания.

Инспекция является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Инспекция осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, представляет в делах о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам.

Основными задачами Инспекции являются:

1. Обеспечение контроля за соблюдением законодательства о налогах и сборах на территории района, правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов и других обязательных платежей налогоплательщиками.

2. Организация валютного контроля на территории района в соответствии с законодательством Российской Федерации о валютном регулировании и валютном контроле в пределах компетенции налоговых органов.

3. Организация контроля над производством и оборотом этилового спирта, изготовленного из всех видов сырья (далее – этиловый спирт), спиртосодержащей, алкогольной и табачной продукции на территории района.

4. Организация контроля над правильностью применения контрольно-кассовых машин на территории.

5. Осуществление иных задач, возложенных законодательством Российской Федерации на налоговые органы.

В процессе организации деятельности Инспекция использует автоматизированную информационную систему - АИС «Налог-3». Система является отраслевой информационной системой, используемой в налоговых органах РФ и обеспечивающей автоматизацию деятельности инспекции в соответствии с основными функциями, выполняемыми ей. Благодаря применению автоматизированной системы осуществляется прием и обработка, хранение и предоставление данных, появляются новые возможности для проведения качественного и оперативного анализа имеющихся данных, определение объема сведений для принятия грамотных и обоснованных управленческих решений и предоставления информации внешним пользователям. В результате использования АИС «Налог-3» уменьшается общая численность сотрудников инспекции, занятых непосредственным вводом информационных данных, в результате чего появляется возможность их сосредоточения на выполнении тех функций, которые связаны с необходимостью встреч с налогоплательщиками, а также повышении качества организации и проведения камеральных и выездных налоговых проверок.

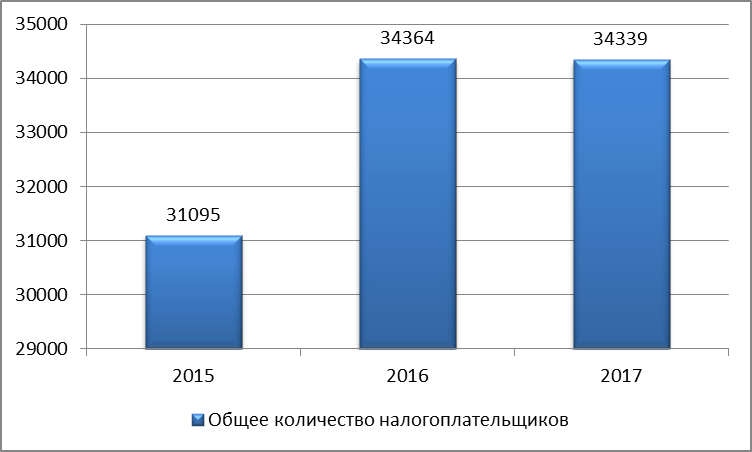

В соответствии с данными о работе инспекции на 1 января 2018 года в ней было зарегистрировано 34339 налогоплательщиков, количество которых на протяжение последних лет увеличилось, несмотря на небольшое снижение относительно уровня 2016 года – рисунок 8.

Основное количество налогоплательщиков являются юридическими лицами, уплачивая налоги в соответствии с режимом налогообложения, уровнем налогообложения и сферой деятельности.

Рис. 8. Динамика общего количества налогоплательщиков, зарегистрированных в Межрайонной ИФНС России № 17 по Московской области

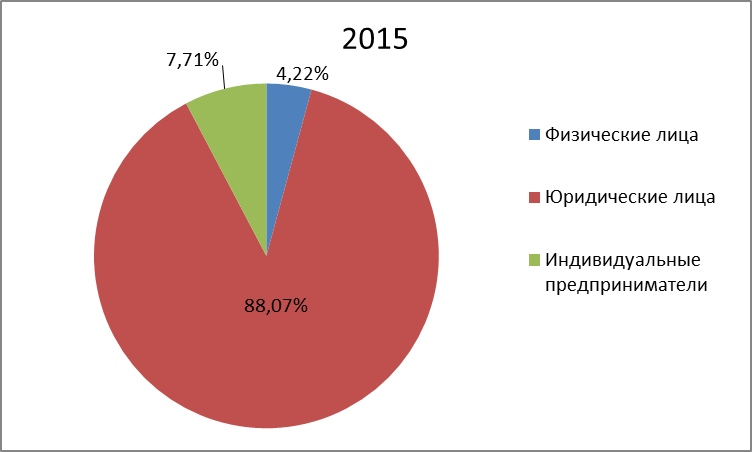

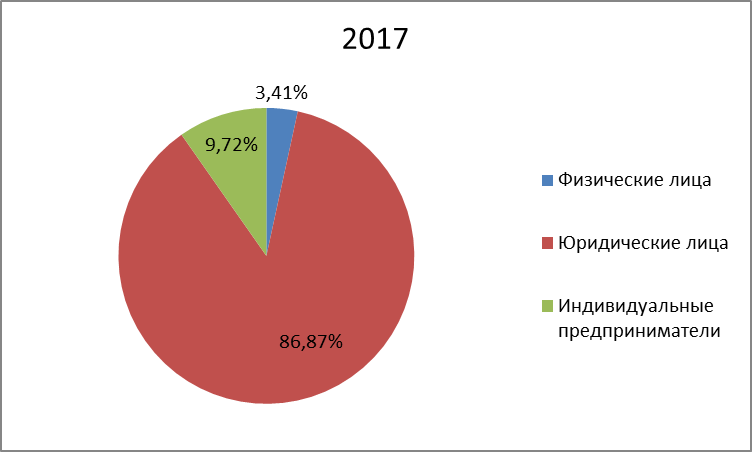

В соответствии с представленными данными именно юридические лица в качестве налогоплательщиков представляют собой основную категорию лиц, поставленных на налоговый учет: в 2015 году их доля составляет 88,07% от общего количества налогоплательщиков, в 2017 году – сокращается до 86,87% за счет прироста налогоплательщиков – индивидуальных предпринимателей, однако, тем не менее выступает основной долей зарегистрированных лиц, от которых поступает, естественным образом, основная доля доходов в виде уплачиваемых в бюджет налогов – рисунок 9.

Рис. 9. Динамика структуры налогоплательщиков, поставленных на учет в Межрайонной ИФНС России № 17 по Московской области

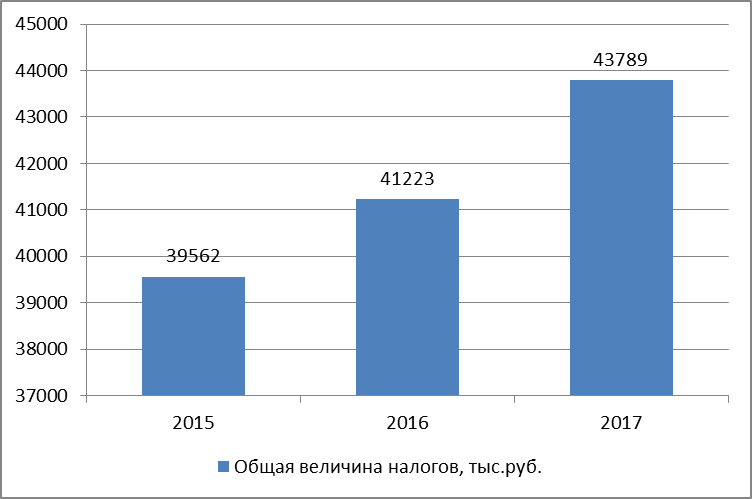

В частности, в соответствии с данными на начало 2018 года, за последний год поступило 43 789 тыс. руб. в бюджет от налогоплательщиков, зарегистрированных в Межрайонной ИФНС России № 17 по Московской области. Сумма уплачиваемых налогов свидетельствует о том, что их величина постоянно растет – рисунок 10.

Рис. 10. Общая сумма налогов, уплачиваемых налогоплательщиками Межрайонной ИФНС России № 17 по Московской области

При этом по данным 2017 года, 89% от обозначенной суммы оплачено, по данным 2017 года, именно юридическими лицами.

Таким образом, проведенное исследование свидетельствует о том, что Межрайонная ИФНС России № 17 по Московской области выступает элементом системы налоговых органов Российской Федерации, в соответствии с чем обладает соответствующими функциями и обладает соответствующими полномочиями. Основное количество налогоплательщиков, поставленных в Инспекции на учет, являются юридическими лицами, что в целом соответствует аналогичным тенденциям, распространенным в целом. Эти же налогоплательщики, в соответствии с особенностями налоговой системы РФ, обеспечивают основное количество налоговых поступлений в бюджеты всех уровней. В целом в Инспекции имеются все условия и ресурсы для полноценной и качественной работы, соответствующей особенностям и тенденциям, потребностям современной российской экономики.

2.2 Организационная структура Межрайонной ИФНС России № 17 по Московской области

В соответствии с функциями и задачами, выполняемыми ИФНС, строится организационная структура организации. В ее составе выделяются подразделения, необходимые для организации работы с физическими и юридическими лицами, а также для выполнения соответствующих функций и задач, предусмотренных соответствующими федеральными, региональными и внутренними локальными нормативно-правовыми актами.

Организационная структура ИФНС по Первомайскому району г. Пензы строится на основе линейно-функционального подхода и включает в себя следующие элементы – рис. 11.

Заместитель начальника ИФНС

Заместитель начальника ИФНС

Правовой отдел

Бухгалтерия

Отдел учета и работы с налогоплательщиками

Аналитический отдел

Отдел информационных технологий

Отдел общего обеспечения

Отдел урегулирования задолженности № 1 и №2

Отдел выездных проверок

Отделы камеральных проверок № 1 и №2

Начальник ИФНС

Рис. 11. Организационная структура Межрайонной ИФНС России № 17 по Московской области

Выбранная структура управления соответствует особенностям учреждения и выполняемым задачам. Полномочия отделов и сотрудников определяются на основании существующих положений об отделах и должностных инструкций. Для управления персоналом используются организационные, экономические и социально-психологические методы.

3. ПРИНЯТИЕ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ В СФЕРЕ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ УЧРЕЖДЕНИЯ

3.1 Анализ эффективности структуры управления

Проведенное исследование позволило сделать выводы о том, что используемая организационная структура в целом соответствует потребностям и основным направлениям работы учреждения. Далее, проведём анализ существующей организационной структуры, применяемой в Межрайонной ИФНС России № 17 по Московской области для определения оптимальности загрузки руководителя – главного бухгалтера.

Структура бухгалтерии выглядит следующим образом – рис.12 .

Главный бухгалтер

Заместитель главного бухгалтера по работе с физ.лицами

Заместитель главного бухгалтера по работе с юридическими лицами

Бухгалтера

Бухгалтера

Экономист

Рис. 12. Структура бухгалтерии

Система показателей, характеризующая эффективность организационных структур управления предприятиями, включает:

– коэффициент актуализации функций:

КАФ=ФО/ФФ (1)

где ФО – количество основных и вспомогательных функций, обусловленных деревом целей системы; ФФ – количество фактически выполняемых функций.

В соответствии с особенностями распределения функций для главного бухгалтера:

КАФ=11/9 = 1,22, КЦ > 1 – означает, что часть целевых функций не реализуется.

Таким образом, в соответствии со значением данного коэффициента можно сделать вывод о том, что работа отдела не достаточно эффективна с точки зрения выполняемых целевых функций, в связи с чем требует реорганизации.

– коэффициент концентраций функций:

Ккф =ФОСН/ФФ (2)

где ФОСН – количество основных функций. Под основными понимаются функции, обусловленные ключевыми целями системы; вспомогательными служат те функции, с помощью которых реализуется основные;

Ккф =6/9 = 0,67

Таким образом, в соответствии со значением коэффициента основные функции составляют 67% от общего количества, следовательно, есть потенциал роста эффективности управленческой деятельности.

– коэффициент накопления организационной структурной дисфункций может быть определен как:

КНД=∑(Фci/Фφi)n (3)

Фci – количество свойственных звену управления функций, Фφi – количество фактически выполняемых им функций, n – количество звеньев управления.

КНД=(9/9 + 8/8 + 8/7)×3 = 9,43

Таким образом, в соответствии со значением данного коэффициента можно сделать вывод о том, что работа отдела построена достаточно эффективно с точки зрения организационно – структурных функций, на основании выполнения которых определяются особенности и процент их выполнения по каждому сотруднику и отделу в целом.

– коэффициент концентрации элементов:

ККЭ= NОСН/ NО (4)

NОСН – количество носителей основных функций.

ККЭ= 8/6 = 1,33

Таким образом, в соответствии со значением данного коэффициента можно сделать вывод о том, что работа отдела достаточно эффективна с точки зрения концентрации основных функций, так как основное количество ведущих функций выполняется максимально возможным количеством сотрудников, между которыми и распределено выполнение основных функций в соответствии с распределением основных должностных полномочий, в связи с чем делается вывод о том, что структура отдела требует совершенствования.

– сложность организационной структуры управления может характеризоваться коэффициентом «КСЛ»:

КСЛ = n× ч / NО (5)

n – количество звеньев управления; ч – число ступеней управления; NО – общее количество выполняемых функций

КСЛ= 3*9/ 25 = 1,08

Таким образом, в соответствии со значением коэффициента сложность организационной структуры достаточна и определяется на основании количества звеньев и числа ступеней управления.

3.2 Совершенствование структуры отдела

В соответствии с рассчитанными показателями работы и функционирования отдела можно сказать, что в результате недовыполнения основных функций структура управления отделом не может быть оценена высоко, так как в результате подобных недостатков серьезно нарушаются связи между ступенями управления. Эффективность связи зависит от качества и количества информации, передаваемой по выделенным направлениям в единицу времени. Разработка процедурной стороны базируется на операционных исследованиях и связана с технологией управления, рассматриваемой как процесс, определяющий основные этапы сбора и обработки информации для реализации системы. Это достаточно трудоемкая работа, которая требует значительного массива данных, по порядку и содержанию информационного обмена между элементами системы. В соответствии с этим структура может быть представлена следующим образом – рисунок 13.

Главный бухгалтер

Заместитель главного бухгалтера по работе с физ.лицами

Заместитель главного бухгалтера по работе с юридическими лицами

Бухгалтера

Бухгалтера

Экономисты

Аналитик

Специалист по информационным технологиям

Рис. 13. Усовершенствованная организационная структура Межрайонной ИФНС России № 17 по Московской области

В результате функции, выполняемые сотрудниками отдела, будут распределены более равномерно, нагрузка на главного бухгалтера снижается.

Итак, существующая в данный момент организационная структура в Межрайонной ИФНС России № 17 по Московской области действует с момента образования организации, лишь дополняется в связи с появлением новых должностей. В целом она соответствует особенностям работы учреждения и его задачам, но может быть усовершенствована в рамках построения оптимальной структуры отдельных подразделений.

ЗАКЛЮЧЕНИЕ

Таким образом, проведенное исследование позволяет сделать следующие выводы.

Управленческие решения выступают одним из обязательных элементов практики управления предприятием. Без них невозможно себе представить современный менеджмент. В зависимости от состояния и особенностей развития организации, они на том или ином уровне принимаются постоянно. Они могут приниматься как в рамках решения простых и повседневных вопросов, так и затрагивать более значимые проблемы. Одним из таких аспектов является качество и рациональность, перспективы развития и направления совершенствования организационной структуры.

Структура управления - компоненты организационного единства, которые служат обеспечению выполнения общих и конкретных функций управления, в результате чего сохраняются необходимые для организации вертикальные и горизонтальные связи и разделение элементов управления. На основе структуры управления регулируется вертикальное и горизонтальное разделение.

Схема организационной структуры управления я призвана отражать статическое положение подразделений предприятия или учреждения и основных должностей, а также характер связи между ними. В соответствии с этим различаются связи: линейные (отражают административное подчинение), функциональные (демонстрируют связи в соответствии со сферой деятельности без прямого административного подчинения), межфункциональные, или кооперационные (характеризующие связи между подразделениями одного и того же уровня).

Принятие управленческого решения относительно организационной структуры характерно для ситуаций, когда используемая в настоящее время организационная структура неэффективна, а также тогда, когда разработанная стратегия предприятия или изменившиеся условия его работы требуют соответствующих изменений в системе управления. Главной задачей проектирования организационной структуры выступает формирование такой системы управления, в условиях которой максимально эффективно реализуются цели работы предприятия, решаются задачи его функционирования, а сама организация эффективно взаимодействует с окружающей средой, целесообразно распределяя факторы производства в соответствии с условиями и имеющимся потенциалом. В результате должен быть достигнут максимально эффективный баланс: с максимальным уровнем эффективности решаются цели и задачи предприятия, которое получает прибыль, наиболее полно удовлетворяя потребности клиентов.

В составе процесса принятия такого решения могут быть выделены три основных этапа:

1) проведение анализа действующей организационной структуры;

2) непосредственное проектирование;

3) анализ эффективности разработанной структуры.

Для оценки эффективности используемого типа организационной структуры и реализации основных направлений, принципов и закономерностей проектирования необходимо провести практический анализ. Исследование особенностей и эффективности организационной структуры управления проводится на примере конкретного предприятия – Межрайонной ИФНС России № 17 по Московской области. В соответствии с результатами анализа, существующая в данный момент организационная структура в Межрайонной ИФНС России № 17 по Московской области действует с момента образования учреждения, лишь дополняется в связи с появлением новых должностей. Организация находится в развитии и поэтому необходимо изменение организационной структуры, перераспределение функций или переход к новой форме. В соответстви с этим были предложены потенциально возможные изменения структуры одного из отделов организации.

В целом важно помнить, что рациональная организационная структура управления предприятием должна отвечать следующим требованиям: обладать функциональной пригодностью, гарантировать надежность и обеспечивать управление на всех уровнях; быть оперативной, не отставать от хода производственного процесса; иметь минимальное количество уровней управления и рациональные связи между органами управления; быть экономичной, минимизировать затраты на выполнение управленческих функций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Абрамова Н.А. Теория организации: Учебник для вузов. – М.: Новость, 2017. – 568с.

2. Акбердин З. З., Кибанов А. Я. Управление предприятием: Учебник. – М.: ЮНИТИ, 2016. – 502с.

3. Алиев В.Г. Теория организации. Учебник для вузов. 3-е издание, стереотипное. – М.: Высшая школа, 2015. – 682с.

4. Анисимов О.С. Новое управленческое мышление: сущность и пути формирования. М.: ЮНИТИ, 2016. – 592с.

5. Балабанов И. Т. Основы менеджмента. – М.: Финансы и статистика, 2015. – 498с.

6. Баранова Н.Д. Теория организации: Курс лекций. – М.: Высшая школа, 2016. – 514с.

7. Баринов Д.А. Управление организацией: Теория и практика. – СПб.: Питер, 2016. – 578с.

8. Беляев С. А. Системы управления предприятием: Учебник. – М.: Экономика, 2015. – 544с.

9. Бусов В. И. Управленческие решения: учебник для бакалавров/ В. И. Бусов. - М.: Юрайт, 2015. - 254 с.

10. Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс. - М.: Изд-во МГУ, 2014. – 612с.

11. Гапоненко Т. В. Управленческие решения / Т.В. Гапоненко. – М.: Феникс, 2018. - 288 c

12. Данилов С.А. Теория принятия управленческих решений. – М.: Высшая школа, 2016. – 458с.

13. Дятлов В. А. Теория управления: Учебник. – М.: Слово, 2014. – 486с.

14. Иванова Т. Ю., Приходько В. И.

Теория организации. Краткий курс. – М.: Новость, 2014. – 458с.

15. Кибанов А. Я. Управление предприятием: Учебник для вузов. – М.: Гардарики, 2016. – 634с.

16. Крюков С.В. Организационное поведение: Теория и практика. – М.: Дрофа, 2017. – 508с.

17. Логинов В. Н. Методы принятия управленческих решений. Учебное пособие / В.Н. Логинов. - М.: КноРус, 2015. - 224 c

18. Маслов Е. А. Управление предприятием: Учебник для вузов. – М.: Инфра – М, 2015. – 642с.

19. Мильнер Б.З. Теория организаций: Курс лекций. – М.: Слово, 2015. – 592с.

20. Могилевский В. Д. Методология систем управления. – Спб.: Питер, 2016. – 544с.

21. Назарова Н.Н. Организационная структура управления предприятием.// Менеджмент в России и за рубежом. – 2016. – №3. – С. 11 – 14.

22. Никифорова Н. А. Управленческий анализ. Учебник / Н.А. Никифорова, В.Н. Тафинцева. - М.: Юрайт, 2016. - 468 c.

23. Теория управления организацией: Учебник./ Под ред. В. Г. Алиева. – М.: Изд-во МГУ, 2016. – 682с.

24. Фирсова И. А. Управленческие решения: учебник для бакалавров/ И. А. Фирсова, О. В. Данилова, С. В. Карпова; под ред. И. А. Фирсовой; Финансовый ун-т при Правительстве РФ. - М.: Юрайт, 2017. – 399с.

25. Франчук В. И. Построение организационных систем. – М.: Экономика и бизнес, 2016. – 512с.

26. Черняк В. З. Методы принятия управленческих решений. Учебник / В.З. Черняк, И.В. Довдиенко. - М.: Academia, 2014. - 240 c.

27. Юкаева В. С. Принятие управленческих решений / В.С. Юкаева, Е.В. Зубарева, В.В. Чувикова. – М.: Дашков и Ко, 2015. – 324 c.

- Стратегия поведения в конфликтной ситуации ( Диагностика степени реагирования)

- Вокативные предложения в английском языке

- Учет наличных денежных средств в кассе предприятия (на примере АО «КрасАвиа»)

- Учет амортизации основных средств (рассмотрение понятия амортизации с точки зрения различных авторов)

- Бухгалтерская отчетность организации: порядок ее составления и анализ (подробно)

- Корпоративная культура в организации (ООО «Стройматериалы» )

- Интернет-маркетинг в гостиничном бизнесе на примере сети отелей «AMAKS Hotels&Resorts»

- «Роль рекламы в современном маркетинге на примере Акционерного общества «Оптико-механическое конструкторское бюро «АСТРОН»

- Нейромаркетинг на примере бренда «Шоколадница»

- Нейромаркетинг на примере бренда « Шоколадница»

- Предмет и метод предпринимательского права, принципы предпринимательского права

- Управление процессом реализации изменений и нововведений (ИП Кравец Д. М.)