Порядок приема денежной наличности от организаций (Порядок выдачи денег организациям)

Содержание:

ВВЕДЕНИЕ

Кассовые операции являются неотъемлемой частью большинства банковских операций.Кассовые операции банка - это операции, связанные с инкассацией, приемом, хранением и выдачей наличных денег, иностранной валюты и других ценностей.

Для комплексного обслуживания физических лиц и юридических, а также для выполнения операций с наличными деньгами и другими ценностями кредитные организации создают кассовый узел, оборудованныйв соответствии с требованиями к устройству и технической укрепленности, разработанным Банком России.

Актуальность выбранной темы работы обуславливается развитием современных технологий банковского обслуживания, которые позволяют эффективно выполнять большинство кассовых операций коммерческих банков с любого рабочего места, при наличии интернета. Кроме того, можно сказать, что осуществление кассовых операций является частью финансово-хозяйственной деятельности, при этом любая организация, в том числе и банки, стремиться усовершенствовать данный вид операций для улучшения финансового результата.

Объект исследования – Акционерное общество «Российский Сельскохозяйственный банк» (АО «Россельхозбанк»)

Предмет исследования –порядок приема и выдачи денежной наличности организациям.

Цель исследования – изучить порядок приема и выдачи денежной наличности организациям.

Для достижения обозначенной цели были поставлены следующие задачи:

- рассмотреть нормативно-правовое регулирование кассовых операций в банке;

- обозначить виды кассовых операций;

- дать экономическую характеристику АО «Россельхозбанк»;

- провести анализ приема и выдачи наличных денег предприятиям и организациям;

- разработать рекомендации no оптимизации кассовых операций в АО «Россельхозбанк»;

- рассчитать экономическую эффективность предложенных мероприятий

Для написания работы была использована информационно- аналитическая база, которая основана на нормативно-законодательной базе, регулирующей кассовые операции коммерческих банков. Кроме того, в работе использованы научные труды как российских, так и иностранных ученых, которые затрагивали тематику проблем и путей оптимизации кассовых операций коммерческих банков. Также для проведения анализа использована информация о деятельности АО «Россельхозбанк».

В процессе исследования применялись традиционные методы экономического анализа: абстрактно-логический, расчетно-конструктивный, монографическое исследование, сравнения, детализации, группировки, сопоставления и другие.

Структура работы. Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ В КОММЕРЧЕСКИХ БАНКАХ

1.1. Нормативно-правовое регулирование кассовых операций в банке

Кассовые операции - это любые действия, которые касаются принятия и отпуска наличных денежных средств из кассы любой организации. При этом любая хозяйственная операция должна подтверждаться документально [14. C.355].

Уровень раскрытия темы кассовых операций характеризуется достаточным уровнем государственного регулирования данного вида операций. В настоящее время в составе нормативно-законодательной базы, регулирующей порядок ведения кассовых операций, входят следующее нормативно-правовые акты:

- Положение Банка России от 24 апреля 2008 года № 318-11 «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации»:

- Указания Банка России от 26 декабря 2006 года № 1778-П «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России»;

- Указание Банка России от 30 июля 2014 года № 3353-У «О внесение изменений в Положение Банка России от 24 апреля 2008 года № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории российской Федерации»;

- Инструкция Банка России от 28 декабря 2007 года № 132 «О порядке ведения эмиссионных и кассовых операций в учреждениях Банка России» [6,7, 8,9].

Рассмотрим основные аспекты.

Согласно Положению Банка России № 318-П установлен новый порядок ведения кассовых операций с наличными деньгами, хранения, перевозки и инкассации наличных денег в кредитных организациях на территории РФ. Кредитным организациям, филиалам и структурным подразделениям данным положением предоставляется право на осуществление операций по приему, выдаче, размену, обмену и обработке наличных денег. Кроме того, кредитная организация обязана установить сумму минимального остатка хранения наличных денег, закрепить это своим распорядительным документом и сообщить данную информацию в Территориальное учреждение Банка России [7].

Банк России в своем положении определяет порядок приема и выдачи наличных денег.

Прием наличных денег в кредитной организации кассовым работником от организаций с целью зачисления денег на банковские счета, происходит по объявлениям на взнос наличными. Для осуществления процедуры приема наличных денег в кассу от организации должна быть предоставлена доверенность на сдачу наличных денег в кассу, оформленная в соответствии с требованиями законодательства РФ [7].

Процесс приема наличных денег от физических лиц c целью зачисления на счета по вкладам или банковские счета, осуществляется по приходным кассовым ордерам.

Прием наличных денег кассовым работником для осуществления операции по переводу на территории Российской Федерации денежных средств по распоряжению физического лица без открытия банковского счета в кредитной организации оформляется приходным кассовым ордером или отражается в реестре переводов, составляемом в произвольной форме.

В реестре переводов указываются:

- фирменное наименование кредитной организации или наименование филиала;

- дата составления реестра переводов,

- фамилия, имя, отчество физическою лица – вносителя;

- фамилия, имя, отчество физического лица - получателя или наименование организации – получателя;

- сумма наличных денег, принятых для осуществления операции по переводу;

- сумма комиссионного вознаграждения (в случае его взимания);

- итоговые суммы принятых наличных денег;

- иная информация, необходимая кредитной организации, фамилия, инициалы кассового работника, а также проставляется подпись кассового работника [32].

При выдаче наличных денег заведующий кассой выдает кассовому работнику необходимую для осуществления расходных и разменных операций в операционное время сумму наличных денег с проставлением подписи кассовым работником в книге учета.

В случае осуществления кассовых операций непосредственно заведующим кассой, кассовым работником записи об осуществленных ими операциях в книгах не производятся.

В кредитной организации выдача наличных денег организациям осуществляется с их банковских счетов в пределах остатка наличных денег на банковском счете, если иное не определено условиями договора банковского счета [5].

Организации наличные деньги выдаются по денежному чеку, оформленному этой организацией. Организация предъявляет бухгалтерскому работнику кредитной организации, денежный чек накануне дня или в день получения наличных денег.

Выдача наличных денег физическому лицу осуществляется по расходному кассовому ордеру, составленному физическим лицом или бухгалтерским работником кредитной организации.

Перевозка наличных денег, инкассация наличных денег осуществляются инкассаторскими работниками, численность которых определяется руководителем инкассации в зависимости от объема работы и сложности выполнения указанных операций.

Перевозка наличных денег может осуществляться одним или несколькими кассовыми работниками в сопровождении лиц, обеспечивающих безопасность указанных работников и сохранность перевозимых наличных денег [7].

Для перевозки наличных денег, инкассации наличных денег кредитные организации применяют технически исправный автотранспорт,оборудованный в соответствии с требованиями законодательства Российской Федерации к транспортным средствам, предназначенным для перевозки денежных средств и ценных грузов, а также средствами радиосвязи, переговорными устройствами и другими средствами, необходимыми для обеспечения безопасности инкассаторских, кассовых работников, водителей автотранспорта и обеспечения сохранности перевозимых ценностей.

Операции по загрузке, изъятию наличных денег из банкомата, а также изъятию наличных денег из платежного терминала, автоматического приемного устройства, автоматического сейфа осуществляются инкассаторскими, кассовыми работниками в количестве не менее двух человек, на одного из которых распорядительным документом кредитной организации возлагаются функции контролирующего работника [6].

Операции по загрузке, изъятию наличных денег из кассового терминала выполняются кассовым работником, осуществляющим обслуживание клиентов с применением этого кассового терминала.

Программно-техническое средство должно обеспечивать возможность вывода на бумажный носитель информации о суммах наличных денег, фактически изъятых из программно-технического средства и загруженных в программно-техническое средство, соответственно при изъятии изпрограммно-технического средства и загрузке в программно-техническое средство наличных денег.

Обработка наличных денег осуществляется кассовыми работниками в присутствии контролирующего работника (контролирующих работников), за исключением пересчета наличных денег, осуществляемого кассовым работником в присутствии клиента.

Контролирующий работник принимает от кассового работника, осуществлявшего прием сумок с наличными деньгами от клиентов, сумки с наличными деньгами, наличные деньги из сумок, вместе с ведомостями к сумкам, накладными к сумкам, актами пересчета, распечатки автоматического сейфа, журналы, справки, порожние сумки с проверкой соответствия номеров принимаемых сумок с наличными деньгами номерам, указанным в журналах, целости сумок и пломб и подписывает справку [15, с. 220).

Таким образом, нормативное регулирование кассовых операций включает в себя следующие элементы:

- Регулирование процесса организации работы по ведению кассовых операций;

- Порядок приема и выдачи денег;

- Порядок и правила перевозки и инкассации денег;

- Регулирование процесса работы с наличными денежными средствами при работе с программно-техническими средствами;

- Порядок обработки и упаковки денег;

- Регламентирование работы с сомнительными денежными средствами;

- Процесс завершения рабочего дня и ведения кассовых операций;

- Правила хранения кассовых документов [27, с.25].

Кроме того, стоит отметить, что нормативно-законодательная база, регулирующая кассовые операции подвергается постоянному обновлению, с целью оптимизации кассовой работы.

Далее рассмотрим основные виды кассовых операций и ихособенности.

1.2. Виды кассовых операций

Кассовые операции, как уже было описано выше, являются одним из основных элементов деятельности любой организации, в том числе и коммерческого банка.

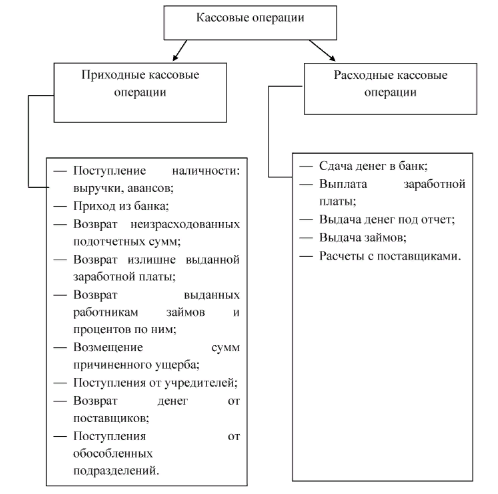

Классификация кассовых операций представлена на рис. 1 [23, с.66].

Рис. 1. Классификация кассовых операций

Таким образом, можно сказать, что классификация кассовых операций по признаку прихода/расхода, представленная на рисунке 1 характеризуеткассовые операции лишь с одной стороны, при этом можно выделить и другие признаки классификации кассовых операций.

Кассовые операции - это операции по ведению счетов физических и юридических лиц. Государственное регулирование кассовых операций предоставляет законодательное право клиентам открывать неограниченноеколичество счетов. При этом классификация кассовых операций по виду счетов представлена на рисунке 2 [17, с. 128].

Рис. 2. Классификация кассовых операций по виду счетов

Рассмотрим более подробно каждый из видов счетов.

1. Расчетный счет - это счет, который открывается организациям и индивидуальным предпринимателям. По данному счету операции клиента по реализации товаров и услуг, обеспечению производства, а также по расходам, производимым в процессе деятельности клиента. Если описывать особенности счета по конкретным проводимым операциям, то данный счет используется для выплаты заработной платы, оплаты стоимости сырья и материалов, уплаты налогов, расчетов с поставщиками и для других расчетов. В целом можно сказать, что расчетный счет используется для совершения практически любых операций [25, с.8]. Также стоит определить, следующие виды расчетных счетов:

- счета, используемые для осуществления совместной деятельности. Особенностью данного счета является то, что владельцев счета может быть не один, а несколько. При этом распоряжаться счетомможно при условии согласия всех его владельцев, следовательно, это является одним из основных его недостатков;

- счета, используемые для выполнения работ по соглашению о разделе продукции. Особенностью данною счета является то, что данный счет используется для выполнения определенных работ. Данный счет открывается в рублях или иностранной валюте.

2. Текущий счет - это банковский счет, который используется для финансирования некоммерческих юридических лиц или представительств, при этом не осуществляющих предпринимательскую деятельность. Данный счет предназначен для хранения денег или осуществления расчетных операций. Если проводить сравнение владельцев текущего счета с владельцами расчетного счета, то можно сказать, что владельцы текущего счета имеют более жесткие рамки ограничения действий - они имеют право распоряжаться деньгами на своем счете только согласно, утвержденной сметы, вышестоящей организацией [25, с.8]. В настоящее время выделяются следующие виды текущего счета:

- бюджетный счет - это счет, открывающийся для предприятий при выделении им из федерального, региональных или местных бюджетов денежных средств с целью осуществления основной деятельности. В качестве выделенных бюджетом средств могут выступать дотации или субсидии. Особенностью данной разновидности текущего счета является то, что денежные средства, хранящиеся на счете, могут использоваться только по целевому назначению, контролировать целевое использование обязан собственник или же его доверенное лицо. Кроме того, срок существования данного счета чаще всего ограничен одним календарным годом, так как все уровни бюджетов в Российской Федерации утверждаются ежегодно, и в конце каждого года закрываются, при этом остатки по данному счету перечисляются в бюджет, из которого они были выделены;

- конверсионные и инвестиционные счета - это счета для учета средств федерального бюджета, которые предоставлены собственнику счет на платной и возвратной основе с целью финансирования конверсионных или инвестиционных программ. В роли владельцев какого счета могут выступать предприятия и организации.

В банковской деятельности кассовые операции занимают существенный объем работы. Так при осуществлении любой банковской операции строятся отношения банка с клиентом, которые основаны на договоренности, кассовые операции не являются исключением [13, с.334].

Если клиент банка согласен со всеми условиями открытия и ведения банковского счета, то коммерческий банк не имеет права отказать клиенту в открытии счета.

Если клиент хочет открыть банковский счет, то он обязан предоставить следующий пакет документов:

- заявление на открытие банковского счета, с помощью данного заявления банк получает информацию о возникшей потребности в открытии банковского счета;

- копии документов, подтверждающих юридическую дееспособность потенциального клиента - это могут быть Устав или учредительный договор;

- справка о постановке на налоговый учет, выданная Федеральной налоговой службой;

- копии документов, которые подтверждают постановку на учет в Фонде социального страхования и в Пенсионном фонде;

- карточки с образцами подписей уполномоченных лиц, а также оттиска печатей, которые необходимы для сравнения с документами, которые в дальнейшем будут предоставляться в ходе деятельности [18. с. 33].

После того как, клиент предоставил все документы, и банк открыл ему счет, клиенту доступны следующие услуги:

ведение банковского счета;

проведение и организация безналичных расчетов по вновь открывшемуся счету;

выполнение различных банковских операции с наличными деньгами [7].

Принять решение о закрытие банковского счета может быть принято в следующих случаях:

- самостоятельно владельцем счета без предоставления каких-либо объяснений банку;

- самим банком в случае, если клиент не выполняет условия банковского договора по счету;

- решением арбитражного суда в случае, если владелец счета признан банкротом [7].

В остальных случаях банковский счет клиента не может быть закрыт.

Рис. 3 Кассовые операции коммерческих банков

Классификация кассовых операций - это одна из тем активно изучаемых многими российскими учеными, при этом на рисунке 3 представлены виды кассовых операций, в совокупности соединяющие, описанные выше, но при этом ориентированные на специфику работыкоммерческого банка. Особенностью кассовых операций коммерческого банка является такая операция, как инкассация, которая присуща только коммерческим банкам [16, с. 430].

Следовательно, кассовые операции коммерческого банка схожи с кассовыми операциями любой другой организации, за исключением инкассации.

Таким образом, можно сделать вывод, что кассовые операции - это любые действия, которые касаются принятия и отпуска наличных денежных средств из кассы любой организации. Нормативно - законодательное регулирование порядка ведения кассовых операций в российском законодательстве отражается в следующей правовой базе: Положение Банка России от 24 апреля 2008 года 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории российской Федерации»; Указание Банка России от 26 декабря 2006 года № 1778-11 «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России»: Указание Банка России от 30 июля 2014 года № 3353-У «О внесение изменений в Положение Банка России от 24 апреля 2008 года № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории российской Федерации»; Инструкция Банка России от 28 декабря 2007 года № 132 «О порядке ведения эмиссионных и кассовых операций в учреждениях Банка России».

Классификация кассовых операций в учебной литературе осуществляется по двум признакам: по видам ведения счетов и по виду проводимой операции.

Далее в работе проанализируем кассовые операции па примере коммерческого банка АО «Россельхозбанк».

ГЛАВА 2. ПОРЯДОК ПРИЕМА И ВЫДАЧИ НАЛИЧНЫХ ДЕНЕГ В КАССЕ АО «РОССЕЛЬХОЗБАНК»

2.1. Экономическая характеристика АО «Россельхозбанк»

Акционерное общество «Российский Сельскохозяйственный банк» - один из крупнейших банков в России. Созданный в 2000 году в целях развития национальной кредитно-финансовой системы агропромышленного сектора и сельских территорий Российской Федерации, сегодня это универсальный коммерческий банк, предоставляющий все виды банковских услуг и занимающий лидирующие позиции в финансировании агропромышленного комплекса России. 100% голосующих акций Банка принадлежат Российской Федерации в лице Федерального агентства по управлению государственным имуществом [331.

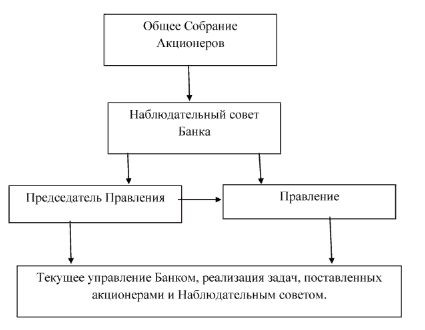

Высшим органом управления АО «Россельхозбанк» является Общее собрание акционеров. Банк проводит ежегодно годовое Общее собрание акционеров. Годовое Общее собрание акционеров проводится не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года. Наблюдательный совет Банка, избираемый акционерами и им подотчетный, обеспечивает стратегическое управление и контроль над деятельностью исполнительных органов - Председателя Правления и Правления. Председатель Правления, члены Правления и заместители Председателя Правления осуществляют текущее руководство Банком и реализуют задачи, поставленные перед ними акционерами и Наблюдательным советом Банка [33]. На рисунке 4 наглядно представлена структура управления банком.

Банк является базой национальной кредитно-финансовой системы обслуживания товаропроизводителей в сфере агропромышленного производства и обеспечивает эффективность использования бюджетных инвестиций. Реализуя бизнес-модель универсальной кредитной организации.

Рис. 4. Организационная структура управления АО «Россельхозбанк»

Банк является рыночным инструментом государственной поддержки отраслей агропромышленного комплекса Российской Федерации, предоставляет все виды банковских услуг и занимает лидирующие позиции в финансировании АПК [34].

Таким образом, по проведенному анализу деятельности банка можно сделать вывод, что в настоящее время ОА «Россельхозбанк» - это один из крупнейших банков в России, который сегодня является универсальным коммерческим банком, предоставляющим все виды банковских услуг и занимающим лидирующие позиции в финансировании агропромышленного комплекса России. Динамика основных финансово-экономических показателей деятельности банка говорит о стабильном развитии и постоянно увеличивающихся масштабах деятельности. Следовательно, можно сделать вывод о влиянии кризисных явлений в экономике страны на эффективность деятельности банка.

Далее проанализируем порядок приема и выдачи денег из кассы предприятиям и организациям.

2.2. Анализ приема и выдачи наличных денег предприятиям и организациям

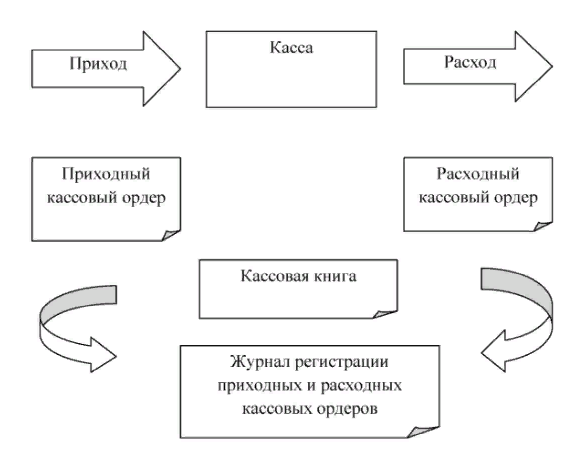

Прием и выдача наличных денег банком предприятиям и организациям через кассу производиться согласно положению Банка России № 318-11, который уже описывался выше. Так раздел II: глава 3-6. законодательно регулируют порядок приема и выдачи наличных денег [7]. Сущность работы кассы представлена на рисунке 5

Рис. 5. Функционирование кассы коммерческого банка

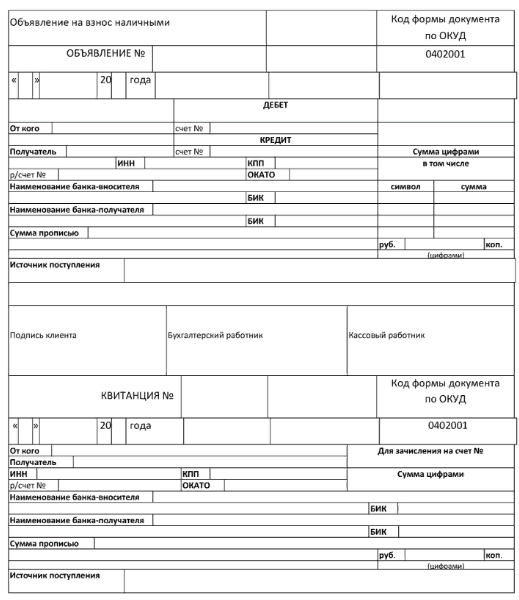

Кассовый работник банка имеет право принять наличные деньги от предприятия или организации по специальным объявлениям на внесение денег в кассу. Бланк данного объявления представлен в приложении 1. Данное объявление включает в себя следующую информацию:

- номер и дата документа;

- от кого и кому поступают деньги;

- сумма взноса наличных денег в кассу;

- дебетовые и кредитовые счета обеих сторон;

- наименование банков обеих сторон;

- подписи [7].

Кроме того, стоит отметить, что при внесении наличных средств в кассу представителем организации может быть предоставлена доверенность на взнос денег, которая должна быть оформлена в соответствии с законодательством РФ.

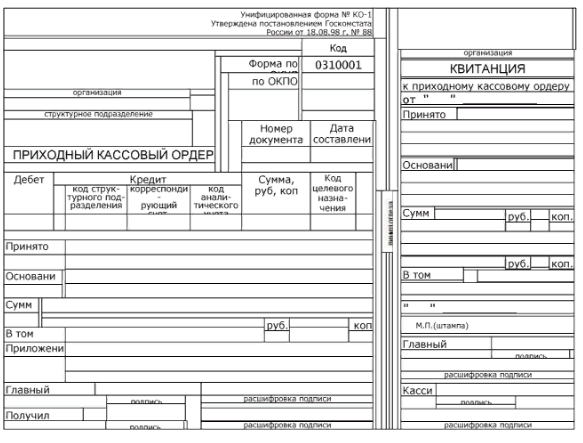

При приеме наличных денег от организации в кассе банка оформляется приходный кассовый ордер, бланк документа представлен в приложении 2. При этом в приходном кассовом ордере содержится та же информация, что и в объявлении на взнос наличных денег. Приходный кассовый ордер оформляется клиентом или бухгалтерским работником на общую сумму наличных денег оприходованных в кассу. После этого документ проверяется и передается кассовому работнику, который выдает клиенту отрывной талонданного приходного кассового ордера и клиент предъявляет его в кассу.

В случае если обязанности бухгалтерского работника выполняются кассовым работником, то отрывной талон не предоставляется клиенту. При проверке приходного кассового ордера бухгалтерский или кассовый работник сверяет подписи с образцами подписей банковских работников, а также проверяет суммы наличных денег, проставленные прописью и цифрами. Затем он передает клиенту документ для проставления его подписи и принимает у него наличные деньги в сумме, указанной в приходном ордере [22, с.31].

Наличные деньги принимаются в кассу путем поштучного пересчета, при этом кассовый работник должен принимать и пересчитывать деньги, принятые от клиента, таким образом, чтобы клиент мог видеть все его действия.

После приема денег кассовый работник проверяет сумму принятых денег и сумму, проставленную в приходном кассовом ордере, и подписываетего.

Далее организации выдается квитанция па принятие наличных денег в кассу. В случае если сумма принятых денег не соответствует сумме,проставленной в приходном кассовом ордере, то кассовый работник предлагает клиенту переписать объявление на взнос наличными. В данном случае кассовый работник должен зачеркнуть первоначально составленный документ и написать на обратной стороне сумму фактически принятую вкассу, поставить число и подпись, затем передать документ бухгалтерскому работнику для составления нового документа.

И случае если наличные деньги не вносятся в кассу, то приходные документы должны быть уничтожены [31].

Приходные кассовые ордера и объявления сдаются заведующему кассой в конце рабочего дня, но при этом кассовый работник должен быть уверен, что сумма денег, указанная в документах, совпадает с суммой денег, фактически находящихся в кассе.

Кроме того, в настоящее время организации имеют право сдавать наличные деньги через автоматическое устройство с целью зачисления их на банковские счета. Для этого клиенту необходимо ввести индивидуальные данные, согласно договору, которые идентифицируют счет, на который зачисляются деньги. Далее выходит автоматическая распечатка, которая содержит всю необходимую информацию [7].

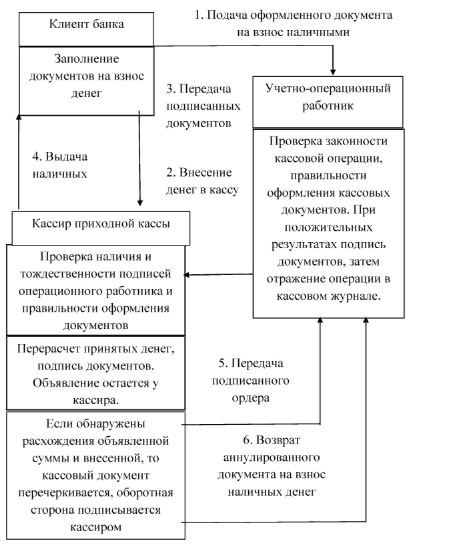

Для более наглядного представления приходная кассовая операция представлена на рисунке 6

Рис. 6. Схема приходных кассовых операций

Таким образом, на рисунке 6 наглядно видно сущность схемы функционирования приходных кассовых операций.

Далее проанализируем расходные кассовые операции.

В начале рабочего дня заведующий кассой должен выдать кассовому работнику сумму наличных денег, которая необходима для осуществления работником расходных операций, при этом проставляется подпись кассового работника в книге учета принятых и выданных ценностей. В случае есликассовые операции выполняются заведующим кассой или работником, то запись в книге учета не осуществляется [7].

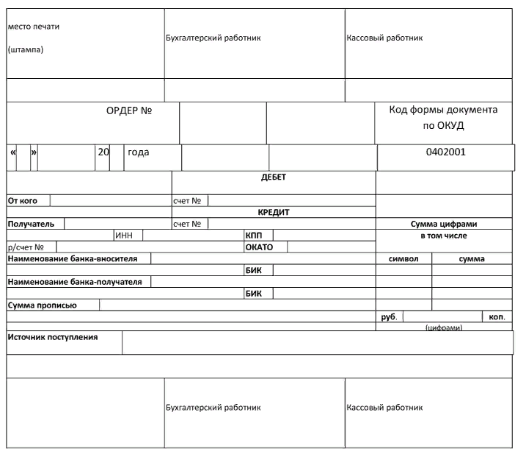

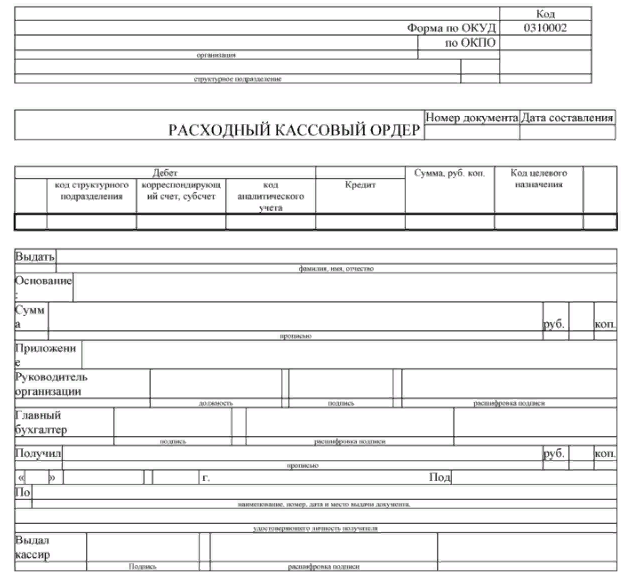

Организация может получить наличные деньги из кассы банка со своего банковского счета в пределах суммы, которая находится на счете, или же на другую сумму, если это определено в договоре. Выдача наличных денег организации осуществляется по денежному чеку, который оформляется самой организацией в день получения организацией или же накануне дня получения денег. Для выдачи наличных денег из кассы оформляется расходный кассовый ордер, бланк которого представлен в приложении 3.

Расходный кассовый ордер проверяется и оформляется бухгалтерским работником, затем передается кассовому работнику. Бухгалтерский работник должен предоставить марку от денежного чека организации для ее предоставления в кассу банка. Если же обязанности бухгалтерского работника выполняет кассовый работник, то такая марка организации не предоставляется [7].

Когда кассовый работник получил расходный кассовый документ, он должен выполнить следующие действия:

- проверить наличие всех подписей бухгалтерских работников, которые оформляли и проверяли расходный кассовый ордер, а также соответствие подписей образцам;

- сверить фактически выдаваемую сумму и сумму, прописанную цифрами и прописью в расходном кассовом ордере;

- проверить данные прописанные в расходном документе на соответствие с первичными документами (паспортом или другим документом, удостоверяющим личность);

- подготовить сумму наличных денег к выдаче;

- сверить номер контрольной марки с номером на расходном кассовом документе и приклеить данную марку к расходному кассовому ордеру;

- передать клиенту расходный документ для подписания;

- пересчитать сумму наличных денег, подготовленную к выдаче, при этом пересчет должен осуществляться в присутствии самого клиента [20, с.51].

Кассовый работник выдает деньги из кассы клиенту как полными пачками банкнот, так и неполными, при этом пересчет неполных пачек осуществляется путем поштучного пересчета. При этом кассовый работник имеет право выдать наличные деньги организации, которые предварительно упакованы в сумку. Сумка должна быть опромбирована и к ней должен быть прикреплен ярлык с подписью суммы.

При получении денег, клиент должен проверить сумму в присутствии кассового работника, а также проверить сохранность всех упаковок и промб. Если клиент не пересчитает деньги в присутствии кассового работника, а после получения денег предъявит банку претензии, то банк уже не несет ответственности перед клиентом [7].

Если выдача денег производиться с предварительно подготовленными деньгами, банк предоставляет право клиенту поштучно пересчитать деньги в специальных индивидуальных кабинетах, которые расположены при кассах. При этом пересчет денег должен осуществляться в присутствии контролирующего работника. Если при пересчете обнаружена недостача или излишек, то составляется акт, который подписывается клиентом и контролирующим работником. При этом сумма излишне выданная, должна изыматься у клиента, а недостающая сумма наоборот выдается клиенту.

Далее составленный акт должен быть передан контролирующим работником заведующему кассой.

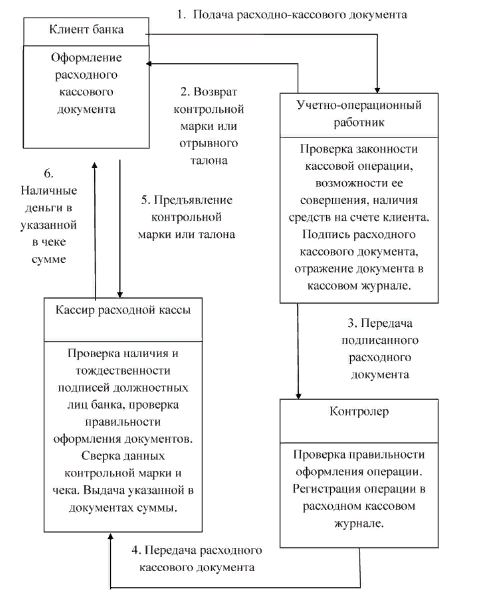

Для более наглядного представления расходная кассовая операция представлена на рисунке 7

Рис.7. Схема расходной кассовой операции

Таким образом, был проанализирован порядок приема и выдачи наличных денег предприятиям и организациям согласно нормативно-законодательной базе, действующей в РФ. Основными правилами осуществления приема и выдачи наличных денег являются следующие:

- каждая операция должна быть подтверждена документально, то есть должны присутствовать приходные или расходные кассовые документы;

- необходимо проверять правильность и достоверность заполнения кассовых документов:

- каждый приходный или расходный кассовый документ должен быть отражен в журнале учета;

- прием, выдача и пересчет наличных денег должны осуществляться таким образом, чтобы и кассовый работник, и клиент могли видеть друг друга;

- при обнаружении недостачи или излишка наличных денег, должны оформляться соответствующие документы;

- недостача или излишек принятых или выданных наличных денег признается при условии пересчета наличных денег в присутствии обеих сторон;

- подписи банковских работников должны сверяться с образцами подписей [1].

Следовательно, при выполнении основного порядка приема и выдачи наличных денег банком, должны отсутствовать ошибки при ведении кассовых операций. Для оценки правильности выполнения банковских операций в коммерческом банке с определенной периодичностью проводиться ревизия, порядок которой буден рассмотрен ниже.

Таким образом, можно сделать общий вывод о порядке приема и выдачи наличных денег. По проведенному анализу деятельности банка можно сделать вывод, что в настоящее время ОА «Россельхозбанк» - это один из крупнейших банков в России, который сегодня являетсяуниверсальным коммерческим банком, предоставляющим все виды банковских услуг и занимающим лидирующие позиции в финансировании агропромышленного комплекса России. Динамика основных финансово- экономических показателей деятельности банка говорит о стабильном развитии и постоянно увеличивающихся масштабах деятельности.

Основным нормативным документом, регулирующим порядок приема и выдачи денег, является положение Банка России № 318-11.

При выполнении основного порядка приема и выдачи наличных денег банком, должны отсутствовать ошибки при ведении кассовых операций. Для оценки правильности выполнения банковских операций в коммерческом банке с определенной периодичностью проводиться ревизия.

Ревизия наличных денег позволяет сделать вывод о полноте и достоверности действий кассовых работников и должностных лиц, ответственных за сохранность ценностей. Проверка порядка ведения бухгалтерского учета дополняет ревизию наличных денег и позволяет сделать вывод о правильности ведения бухгалтерского учета кассовых операций.

Организация кассовой работы в АО «Россельхозбанк» основывается на нормативно-законодательной базе РФ, которая была описана в первой главе работы. При этом банк выделяет основные кассовые операции: открытие и ведение счетов, оплата коммунальных, прием и выдача средств со счета, валютные операции, упаковки и хранение наличных денег. При этом банк выделяет специальные счета, предусмотренные для юридических лиц.

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ КАССОВЫХ ОПЕРАЦИЙ КОММЕРЧЕСКИХ БАНКОВ

3.1. Рекомендации пoоптимизации кассовых операций в АО «Россельхозбанк»

Одним из наиболее эффективных методов оптимизации работы кассы банка является установка банкоматов и терминалов. С помощью нихпоявляется возможность разгрузить работу кассы, так как с помощью банкоматов и терминалов можно выполнить такие кассовые операции как:

- снятие и зачисление денег на счет клиента;

- перевод денег между счетами клиента и между счетами разных клиентов;

- оплата коммунальных платежей;

- расчеты с поставщиками;

- оплата государственных пошлин, налогов и других платежей в бюджет;

- уплата ежемесячных платежей по кредиту;

- оплата мобильной связи и многие другие операции.

Таким образом, установка, например, 2 банкоматов в филиале АО «Россельхозбанка» позволить клиентам иметь круглосуточный доступ к управлению своими счетами и совершению кассовых операций без помощи кассовых работников. К тому же это снизит загруженность кассовых работников.

Для установки в дополнительном офисе необходимо рассчитать вес возможные затраты, которые представлены ниже.

Приобретение банкоматов: 2 шт. по цене 1000000 рублей = 2 000 000 рублей.

Ежемесячное обслуживание: 2 шт. по тарифу 1000 рублей = 2000 рублей в месяц.

Норма прибыли ежегодно составляет примерно 5500 рублей с одного банкомата.

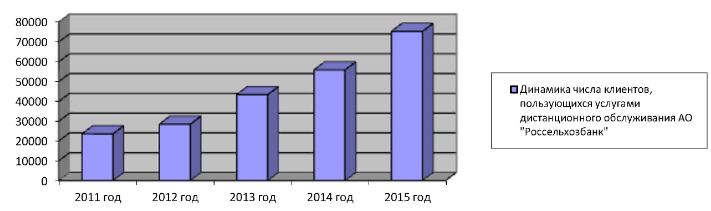

При этом для дальнейшей оптимизации кассовой работы автором предлагается расширить возможности интернет-банка, тем самым увеличить количество клиентов, которые пользуются услугами дистанционного обслуживания. Это в свою очередь увеличит выручку банка от кассовых операций, и прибыль банка соответственно, так как себестоимость обслуживания кассовых операций дистанционным способом меньше, чемклассическим способом в банке. Но для этого сначала необходимо доказать экономическую эффективность дистанционного обслуживания. Так, себестоимость обслуживания клиентов в банке и дистанционного обслуживания разниться примерно в 3 раза, то есть дистанционное обслуживание в 3 раза экономически выгоднее, чем кассовое обслуживание клиентов в банке. На рисунке 8 представлена динамика числа клиентов пользующихся услугами дистанционного обслуживания [10-12].

Рис. 8. Динамика числа клиентов, пользующихся услугами дистанционного обслуживания АО «Россельхозбанк», чел.

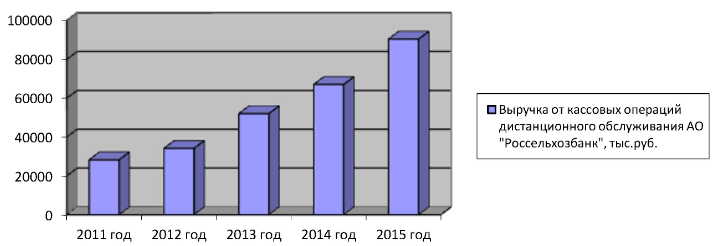

Если взять во внимание, что за пользование услугой интернет-банком c одного клиента взимается плата в среднем 100 рублей в месяц, следовательно, выручка за год со всех клиентов будет следующая, рис. 9. При этом прибыль банка вырастет с темпом роста большим, чем выручка, так как затраты на дистанционное обслуживание меньше.

Рис. 9. Выручка от кассовых операций дистанционного обслуживания АО «Россельхозбанк», тыс.руб.

Таким образом, наглядно видно, что выручка от дистанционного обслуживания кассовых операций увеличивается за 2011-2015 годы. При этом стоит отметить, что клиенты банка активно пользуются услугами дистанционного обслуживания, но при этом нельзя сказать, что вес категории клиентов уже пользуются данными услугами. Для того, чтобы выявить причины, по которым некоторые клиенты не пользуются данными услугами автором был проведен опрос клиентов банка. В опросе участвовали 100 человек, которые в разное время пользуются кассовыми услугами банка, результаты опроса представлены в таблице 1, при этом из каждой возрастной категории было опрошено по 25 человек. В ходе опроса клиентам банка были заданы следующие вопросы:возраст клиента;пользуются ли услугами дистанционного обслуживания;если не пользуются, то по какой причине.

Таблица 1

Результаты опроса

|

Возраст клиентов/ причины |

Недостаточная безопасность Ед.Чел. |

Недоверие к услуге (неудобно) ед.чел. |

Недостаточная информированность об услуге ед.чел. |

|

До 25 лет |

18 |

2 |

5 |

|

26- 40 лет |

8 |

2 |

15 |

|

41-55 лет |

7 |

5 |

13 |

|

Более 56 лет |

1 |

20 |

4 |

Таким образом, по таблице 1 наглядно видно, что клиенты в возрасте до 25 лет считают дистанционное обслуживание небезопасным, клиенты в возрасте 26-40 лет - недостаточно информированы о возможностях данной услуги и также считают не совсем безопасной, клиенты в возрасте 41-55 летсчитают также как и клиенты в возрасте 26-40 лет, а клиенты в возрасте более 56 лет считают ее просто неудобной для них.

При этом в ходе опроса был также задан вопрос о том,что если бы клиенты были больше информированы о данной услуге использовали бы они ее или нет, и около 60% опрошенных ответили положительно.

Следовательно, можно сделать вывод, что банку необходимо больше информировать об услуге дистанционного обслуживания, так как это позволит увеличить прибыль банка, а также снизить нагрузку кассовых работников.

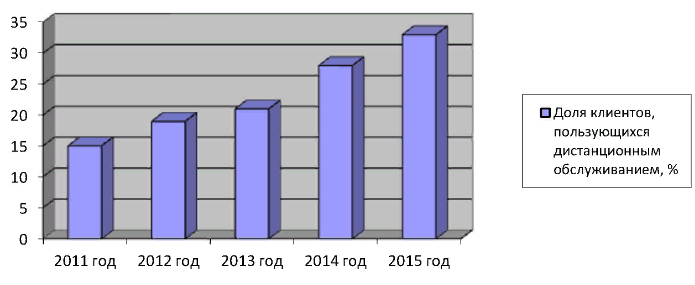

На рисунке 10 показана доля клиентов, пользующихся услугами дистанционного обслуживания, в общем объеме клиентов банка [10-12].

Рис. 10. Доля клиентов, пользующихся услугами дистанционного обслуживания, в общем объеме клиентов АО «Россельхозбанка»

Следовательно, доля клиентов дистанционного обслуживания увеличивается и на 2015 год составляет 33 % в общем объеме клиентов банка.

Автором предлагается увеличить расходы на рекламу и консультирование клиентов по вопросам дистанционного обслуживания, это позволит увеличить число клиентов, предпочитающих дистанционное обслуживание обслуживанию в банке более чем на 10%, и как следствиеувеличить выручку банка от кассовых операций дистанционного обслуживания.

3.2.Экономическая эффективность предложенных мероприятий

Автором была рассчитана экономическая эффективность, как прогноз числа клиентов дистанционного обслуживания и величины выручки, при условии увеличения расходов на рекламу дистанционного обслуживания на 5 % и увеличение безопасности данного обслуживания.

Расчеты представлены ниже:

Средний темп роста клиентов, пользующихся дистанционным обслуживанием, составляет 110%.

Средний темп роста выручки отданных клиентов составляет 108%.

2018год: число клиентов (прогноз) = 75 318*1,1 = 82 849,8 клиентов

Выручка (прогноз) 90 381,6*1.08 = 97613,1 тыс.рублей.

2019год: число клиентов (прогноз) 82 849,8 *1,1 =91 134,8 клиентов

Выручка (прогноз) = 97 613,1 * 1,08= 105 421,1 тыс.рублей.

Экономическая эффективность показывает увеличение числа клиентовна 21% за 2 года, при этом выручка увеличится на 17%. Следовательно, можно сказать об экономической эффективности расширения круга клиентов дистанционного обслуживания. При этом стоит отметить, что данные меры позволят снизить нагрузку кассовых работников примерно на 5-8%, так как клиенты изменят обслуживание в банке на дистанционное. Кроме того, не исключено привлечение новых клиентов дистанционного обслуживания.

Кроме того, стоит отметить, что в настоящее время в системе интернет- банка основным территориальным конкурентом АО «Россельхозбанка» является «Сбербанк России». Так, если анализировать структуру клиентской базы, в том числе и потенциальной, интернет - банка, то около 55 % составляют клиенты Сбербанка, около 25 % - клиенты Россельхозбанка, следовательно, 20% - это потенциальные клиенты.

Следовательно, можно сделать вывод по предложенным автором методам совершенствования кассовой работы коммерческого банка. Авторомпредлагается установка 2 банкоматов, увеличение расходов на рекламу иинформирование клиентов об услуге интернет-банк. Возможности дистанционного обслуживания позволяют облегчить совершение банковских операций не только клиентам, но и работникам банка, в том числе это касается кассовых работников. Так как большинство возможностей дистанционного обслуживания заключаются в совершении кассовых операций дистанционно. Следовательно, развитие данного вида обслуживания является одним из методов оптимизации кассовой работы в банке. Автором была рассчитана экономическая эффективность, как прогноз числа клиентов дистанционного обслуживания и величины выручки, при условии увеличения расходов на рекламу дистанционного обслуживания на 5 % и увеличение безопасности данного обслуживания. Результаты расчетов показали увеличение числа клиентов на 21% за 2 года, при этом выручка увеличится на 16%.

ЗАКЛЮЧЕНИЕ

В заключении подведем итоги проделанной работы.

Кассовые операции - это любые действия, которые касаются принятия и отпуска наличных денежных средств из кассы любой организации. Нормативно - законодательное регулирование порядка ведения кассовых операций в российском законодательстве отражается в следующей правовой базе: Положение Банка России от 24 апреля 2008 года 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории российской Федерации»; Указание Банка России от 26 декабря 2006 года № 1778-11 «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России»: Указание Банка России от 30 июля 2014 года № 3353-У «О внесение изменений в Положение Банка России от 24 апреля 2008 года № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории российской Федерации»; Инструкция Банка России от 28 декабря 2007 года № 132 «О порядке ведения эмиссионных и кассовых операций в учреждениях Банка России».

Классификация кассовых операций в учебной литературе осуществляется по двум признакам: по видам ведения счетов и по виду проводимой операции. По виду проводимой операции выделяются приходные (прием наличности, возврат неизрасходованных подотчетных сумм, возврат излишне выданной заработной платы и другие) и расходные (выдача наличности, выплата заработной платы, выдача подотчетных сумм, расчет с поставщиками) кассовые операции. По видам счетов выделяются такие кассовые операции: кассовые операции по расчетному счету, по текущему счету.

Кассовые операции занимают большой объем работы в банковской деятельности. Коммерческие банки строят свои отношения с клиентами на договорной основе, в том числе и при осуществлении их кассового обслуживания.

Акционерное общество «Российский Сельскохозяйственный банк» - один из крупнейших банков в России.

Основными кассовыми операциями коммерческого банка являются прием и выдача наличности. Прием и выдача наличных денег банком предприятиям и организациям через кассу производиться согласно положению Банка России № 318-П. Основными правилами осуществления приема и выдачи наличных денег являются следующие:

- каждая операция должна быть подтверждена документально, то есть должны присутствовать приходные или расходные кассовые документы;

- необходимо проверять правильность и достоверность заполнения кассовых документов:

- каждый приходный или расходный кассовый документ должен быть отражен в журнале учета:

- прием, выдача и пересчет наличных денег должны осуществляться таким образом, чтобы и кассовый работник, и клиент могли видеть друг друга;

- при обнаружении недостачи или излишка наличных денег, должны оформляться соответствующие документы;

- недостача или излишек принятых или выданных наличных денег признается при условии пересчета наличных денег в присутствии обеих сторон;

- подписи банковских работников должны сверяться с образцами подписей.

Следовательно, при выполнении основного порядка приема и выдачи наличных денег банком, должны отсутствовать ошибки при ведении кассовых операций. Для оценки правильности выполнения банковских операций в коммерческом банке с определенной периодичностью проводится ревизия.

Кроме того, в работе автором были предложены пути оптимизации кассовой работы коммерческого банка. Возможности дистанционного обслуживания позволяют облегчить совершение банковских операций не только клиентам, но и работникам банка, в том числе это касается кассовых работников. Так как большинство возможностей дистанционного обслуживания заключаются в совершении кассовых операций дистанционно.

Следовательно, развитие данного вида обслуживания является одним из методов оптимизации кассовой работы в банке. Автором была рассчитана экономическая эффективность, как прогноз числа клиентов дистанционного обслуживания и величины выручки, при условии увеличения расходов на рекламу дистанционного обслуживания па 5 % и увеличение безопасности данного обслуживания. Результаты расчетов показали увеличение числа клиентов на 20% за 2 года, при этом выручка увеличится на 18%.

Следовательно, в работе были решены все задачи, которые были поставлены, таким образом, цель написания работы также можно считать достигнутой.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский Кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. 29.12.2017) // Собрание законодательства РФ. – 05.12.1994. – N 32. –Ст. 3301

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 05.12.2017) // Собрание законодательства РФ. – 29.01.1996. – N 5. –Ст. 410

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018)// Собрание законодательства РФ. – N 31. – 03.08.1998. –Ст. 3824

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 31.12.2017) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 28.01.2018)// Собрание законодательства РФ. – 05.02.1996. – N 6. –Ст. 492

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 07.03.2018) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 18.03.2018)// Собрание законодательства РФ. – 15.07.2002. – N 28. –Ст. 2790

- Инструкция Банка России от 28.12.2007 года № 132 «О порядке ведения эмиссионных и кассовых операции в учреждениях Банка России» // Справочно-правовая система «Консультант Плюс»: [Электронныйресурс] / Компания «Консультант Плюс».

- Положение Банка России от 24.04.2008 года № 318-11 (ред. 16.02.2015) «О порядке веления кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории российской Федерации» // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

- Указания Банка России от 26.12.2006 года № 1778-У (ред. от 22.08.2014) «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России» // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

- Указание Банка России от 30.07.2014 года 3353-У «О внесение изменений в Положение Банка России от 24 апреля 2008 года № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс».

- Годовой отчет АО «Россельхозбанка» за 2013 год // Официальный сайт АО «Россельхозбанк»: [Электронный ресурс] / АО «Россельхозбанк». -Режим доступа: http://www.rxhb.nl/inve.storN/

- Годовой отчет АО «Россельхозбанка» за 2014 год // Официальный сайт АО «Россельхозбанк»: [Электронный ресурс] / АО «Россельхозбанк». – Режим доступа: http://www.i-xhb.nl/invcstorx/

- Годовой отчет АО «Россельхозбанка» за 2015 год // Официальный сайт-АО «Россельхозбанк»: [Электронный ресурс] / АО «Россельхозбанк». Режим доступа: http://www.rshb.nl/investorx/

- Белоглазова, Г. Н. Банковское дело. Организация деятельности коммерческого банка: учебник и практикум для академического бакалавриата / Г. Н. Белоглазова, Л. П. Кроливецкая; под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. - 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2016. – 545 с

- Бабаева Р.Ф. Новые требования Банка России к системе внутреннего контроля // Финансы и кредит. – 2015. – № 20. –С. 31-37.

- Воробьева В.И., Воробьев Ю.М., Кислицина М.К. Банковская система Росси и проблемы и перспективы развития // Научный вестник: финансы, банки, инвестиции. – 2016. – № 2. –С. 92-%.

- Дубинин С.Д. Банковская система России - испытание кризисом // Деньги и кредит. – 2015. – № 1.

- Данилина Е.А. Орган (нации внутреннего контроля в коммерческих банках // Экономика и бизнес: теория и практика. – 2016. –№ 1. – С. 61-64.

- Дробозина Л. А. Финансы. Денежное обращение. Кредит: Учебник для вузов/ Л. Л. Дробозина. Л. П. Окунева. Л. Д. Андросова.– М.: ЮНИТИ. 2015. – 479 с.

- Жарковская Е. Банковское дело: Учебник для студентов вузов/Жарковская Е.П.– 7-е изд., испр. и доп. – М.: Издательство «Омега-Л». – 526 с.

- Жуков Н.Ф., Максимова Л.М., Мечникова А.В. Деньги Кредит Банки: Учебник для вузов/ Жуков К.Ф.. Максимова Л.М., Мечникова А.В. и другие; под. Ред. академия РАЕН – 4-е издание перераб. и доп. – М.: ЮНИТИ-ДАНА 2014.– 600с.

- Ионов М.В. Реорганизация наличного денежного обращения: международный опыт //Деньги и кредит. – 2014. – № 1.

- Климчук С.В, Курьянова И.В. Усовершенствование наличных платежей в коммерческих банках // Научный вестник: финансы, банки, инвестиции. –2015. – № 1. – С. 65-67.

- Кугаевских Г. В. Оценка банковского кредитования в 2015 году // Молодой ученый. – 2015. – №12. – С. 431-433.

- Кутафьева Л.В. Вилы операций коммерческих банков // Молодой ученый. – 2014. – № V. – С. 7-10.

- Лаврушин О.И. Банк и Банковские операции: Учебник/ Лаврушки О.И. – изд. КиоРус, 2016.– 272 с.

- Монина Н.Ю. Оптимизация затрат на инкассацию банкоматной сети на основе универсальной модели загрузки банкоматов // Проблемы экономики и менеджмента. – 2015. – № 7. –С. 15-19.

- Поэднышев В.А. Банковское регулирование н 2015-2016 годах: основные изменения // Деньги и кредит. – 2015. – № 12.

- Ревенков П.В., Бердюгип А.Л. Безопасность электронного банкинга: услуга и обязанность банка // Финансы и кредит. – 2015. – № 8. – С. 2-10.

- Семенюта О.Г., Данченко Е.А., Панченко Н.О. Рынок банковских услуг как фактор устойчивости банковской системы // Финансы и кредит. – 2014. –

- №2. – С. 55-59.

- Фагуев В.А., Бакаева М.Л. Управление активами коммерческого банка // Экономические и юридические науки. – 2014. – № 2. – С. 23-24.

- Информационный портал: Банкир: |Элек1ронный ресурс) / Банкир. Режим доступа: http://bankir.ru/

- Информационно правовой портал: Гарант: (Электронный ресурс] / Гарант. Режим доступа: http://www.garant.ru/

- Официальный сайт: АО «Россельхозбанк»: (Электронный ресурс) / ДО «Россельхозбанк». Режим доступа: http://www.rshb.rn/invcstors/

- Официальный сайт: Центральный банк РФ: [Электронный ресурс| / Центральный банк Российской Федерации. Режим доступа: http://www.cbr.ru/

- Федеральная служба государственной статистики: Российская Федерация [Электронный ресурс) / Федеральная служба государственной статистики. Режим доступа: http://www.gks.ru/

- Формы и системы оплаты труда на предприятии(Экономическое содержание заработной платы)

- Значения человеческого фактора в управлении на макро и микроуровне

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (Возникновение и исторические аспекты развития налоговой системы)

- Программные средства создания клиентских программ (Теоретические аспекты клиентских программ)

- Понятие переменной в программировании. Виды и типы переменных (ПЕРЕМЕННЫЕ)

- Анализ и оценка средств реализации структурных методов анализа и проектирования экономической информационной системы (Предметная область)

- Проектирование реализации операций бизнес-процесса «Анализ и изучение конкуренции» ( Аналитическая часть)

- POS-материалы, современные тенденции (Особенности современного рекламного рынка)

- Проблема соотношения обучения и развития в отечественной и зарубежной психологии (предмет педагогической психологии)

- Организация работы службы room-service в гостинице

- Технология работы взаимодействия службы Room-service со службой приема и размещения в отеле

- Банковские риски и основы управления ими (Классификациябанковских рисков.Методы управления ианализбанковских рисков)