Банковские риски и основы управления ими (Классификациябанковских рисков.Методы управления ианализбанковских рисков)

Содержание:

ВВЕДЕНИЕ

Актуальностьтемы.В ходе собственной работы банки сталкиваются с совокупностью разных видов рисков, различающихся друг от друга местом и временем появления, наружными и внутренними факторами, влияющими на их уровень, и, как следует, на методы их анализа и способы их описания. Все виды рисков взаимосвязаны и оказывают действие на деятельность банка. Почти все денежные операции соединены с значимым денежным риском. Они требуют расценить степень риска и найти его значение. Это возможно при помощи теории вероятностей, которая предсказывает случайные действия, выделяет количественную и доброкачественную оценку. При всем этом уровень неопределенности и степень риска уменьшается.Банковским риском считается возможностьвозникновенияу кредитно-финансовой организации материальных потерь. Причинами этого может служить неожиданное изменение рыночной стоимости различных финансовых инструментов. Кроме того, убытки могутвозникнутьвследствие перемен на валютном рынке.

Цельработы–изучениебанковскихрисковиосновуправленияими.

Объектисследования-коммерческий банк АО «Альфа-Банк».

Предметисследования– пути совершенствования системы управления банковскими рисками.

Поставленызадачи:

-определитьпонятие банковских рисков;

-изучитклассификацию банковских рисков, методы управления и анализ банковских рисков;

-провестифинансовую диагностику АО «Альфа-Банк»;

-охарактеризоватьпроблемы действующей системы управления банковскими рисками в АО «Альфа-Банке»;

-предложитьсовершенствование системы управления рисками в АО «Альфа-Банк».

Методы исследования: методы анализа, синтеза, наблюдения, индукции, методы ретроспективного и сравнительного анализа, общей экономической теории и экономического анализа, теорию систем и системный анализ, методы теории организации и управления, а также коэффициентный и вертикальный финансовые анализы.

Теоретическая основа работы - научные труды и разработки отечественных и зарубежных авторов: Аленичева В.В, Аленичеваой Т.Д, Балабанова И.Т, Живалова В.Н, Тагирбековой K.P.

Практическая значимость исследования разработанная комплексная модель по управлению банковскими рисками в АО «Альфа-Банк», может быть использована в практической деятельности и иных коммерческих банков, а такжеЦБ России при разработке нормативных документов по регулированию банковской деятельности.

Структураданнойработысостоитизвведения,двухглав,заключения,спискаиспользованныхисточников.

1. Понятиеиуправлениебанковскимирисками

1.1. Понятиебанковскихрисков

Банковский сектор экономики в последние годы находится не в лучшем положении, чем российская промышленность. И этому регулярно получаем свидетельства в форме объявлений о лишении Центробанком РФ лицензий ряда коммерческих банков.

Сотрудничество коммерческой организации с банком является по настоянию кредитной организации многоаспектным. Как правило, банк, рассматривая возможные условия выдачи заемщику ссуды, так или иначе связывает их с комплексом услуг разной степени маржинальности.

В предложение обычно входит также[1]:

- расчетно-кассовое обслуживание;

- использование платежных терминалов;

- зарплатные проекты, основанные на пластиковых картах;

- другие виды «нагрузки».

Все это свидетельствует об одном: в современном мире говорить, что банковские риски для клиентов не представляют интереса, нельзя.

Сущность банковских рисков состоит в том, что, действуя как коммерческая организация, наделенная законодательством и ЦБ РФ правомочиями, банк не может в условиях рыночной неопределенности избежать вероятных потерь[2].

Поэтому под банковскими рисками рассматриваем возможность наступления неблагоприятных событий из-за решений, принятых субъектом кредитной деятельности[3]. Решения эти принимаются в области финансовых операций, управления, взаимодействия с клиентами, а вероятные события, вызванные ими, могут привести к частичной или полной потере ресурсов банка, неполучению выгоды в ожидаемых размерах и дополнительным расходам.

Такимобразом, представленное понятие обусловлено не только явлением риска как таковым, но и особой спецификой банковского бизнеса, критериями деятельности которого являются рентабельность, ликвидность и усиленный учет безопасности. Сущность банковских рисков неизменна, но их содержательная сторона переживает регулярные трансформации.

1.2. Классификациябанковских рисков.Методы управления ианализбанковских рисков

Классификация банковских рисков исходит из того, что главенствующее место занимают внутренние риски, связанные с непосредственным содержанием деятельности, которые присущи отрасли финансовых посреднических услуг. В своем подходе к делению рисков на группы я исхожу из того, что основные банковские риски подлежат рассмотрению именно с позиции внутренних факторов[4]. Но и внешние причины в рассматриваемой сфере также играют значительную роль.

К ним можем отнести следующие факторы[5]:

- международные;

- политические;

- экономические;

- технологические;

- социальные;

- демографические и т.д.

Управление банковскими рисками производится по универсальной методологии, но с учетом особого места сектора в хозяйственном комплексе страны и специфики бизнеса[6].

Система управления банковскими рисками делится на два компонента, включающие общие методы снижения вероятности угроз и специальные методы.

Общие методы регулирования рисков включают[7]:

- диверсификацию кредитов;

- кредитование на консорциональной основе;

- установление лимитов;

- страхование кредитов и депозитов;

- хеджирование рисков;

- введение залоговых обязательств;

- расширение переучетных операций;

- регулярную проверку кредитоспособности заемщиков.

Консорциональные кредиты – это банковские займы, которые выдаются одному заемщику группой банков, объединившихся на основе договора о совместной деятельности для кредитования в особо крупных размерах[8]. Для эффективного контроля возможного уровня убытков применяется метод лимитирования, на основе которого устанавливаются пределы размеравыдаваемого кредита по типовым условиям, расходов или продаж услуг банка. Методы хеджированияоснованы на страховании ценовых потерь на рынке реальных товаров по отношению к фьючерсному или опционному рынку[9].

Управление залоговым портфелемпозволяетдобиться существенного снижения рисков банковской деятельности. Залог выполняет обеспечительную и стимулирующую функции. Управление банковскими рискамиобязательно должно учитывать залоговые риски как отдельную группу, требующую комплексного подхода к обеспечению снижения негативного влияния их факторов. К переучетным операциям относится особый вид межбанковских кредитных процедур, связанных с переучетом коммерческих ценных бумаг – векселей.

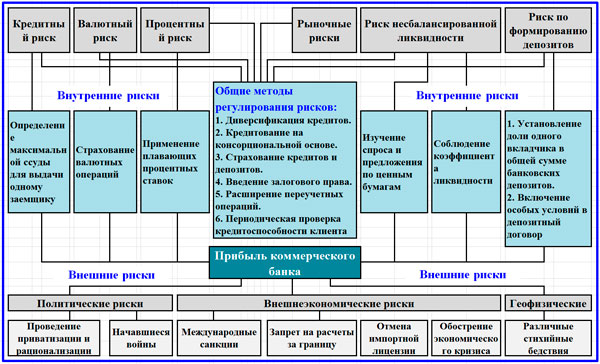

Нарисунке1(Приложение1) представлен пример схемы общих и специальных методов, используемых в отношении внутренних банковских рисков[10].

Особое значение для снижения локальных угроз имеют индивидуализированные способы управления банковскими рисками.

Анализ банковских рисков – мера, нацеленная на снижение убытков, увеличение доходности банка[11]. Анализом занимается отдел риск-менеджмента, регулирующий процесс принятия решений, направленных на повышение возникновения благоприятного результата. Используемые методы анализа дают рейтинговую оценку способности клиента выполнять обязанности по принятым кредитным обязательствам[12].

Такимобразом,у каждой кредитной организации важнаяроль- правильное управление финансовыми рисками. В этом вопросе большое значение имеет выбор наиболее подходящей стратегии. Основная цель управлениябанковскими рисками-этоминимизация либо ограничение возникновения возможности финансовых потерь. Для этого регулярно проводится ряд специальных мероприятий. Большое внимание уделяется вопросам управления - применительно к активам и пассивам, контролю установленных нормативов и лимитов, а также отчетности.

2. Система управления банковскими рисками на примере АО «Альфа-Банк»

2.1. Финансовая диагностика АО «Альфа-Банк»

АО «Альфа-Банк» – крупнейший банк России как по величине активов, так и собственного капитала.Банк осуществляетдеятельность во всех секторах российского финансового рынка, включаямежбанковские, корпоративные и розничные кредиты и депозиты,валютообменные операции и биржевые операции с долговыми и долевымиценными бумагами.

Кроме этого, Банк предоставляет своим клиентам полный спектр банковских услуг в российских рублях и8 иностранных валютах. 16 декабря 2004 года Банк стал участником государственной программы страхования вкладов.

Банк осуществляет деятельность в трех основных бизнес-сегментах:

- Корпоративные и инвестиционные банковские операции. Данные банковские операции включают услуги - обслуживание расчетных и текущих счетов организаций, принятие депозитов юридических лиц, предоставление корпоративных кредитов и иных видов финансирования, торговые операции с ценными бумагами, операции с иностранной валютой и производными финансовыми инструментами, предоставление консультаций по вопросам слияний и поглощений компаний[13].

- Банковские операции - розничные - данный бизнес-сегмент включает оказание услуг по принятию вкладов до востребования и срочных вкладов у клиентов - физических лиц, обслуживанию дебетовых и кредитных карт; кредитованию физических лиц, включая потребительское кредитование и кредиты с погашением в рассрочку, автокредитование и ипотечное кредитование, денежные переводы и банковские услуги физическим лицам.

- Казначейские операции - данный бизнес-сегмент включает деятельность в области фондирования, перераспределения источников внутреннего финансирования, деятельность по управлению ликвидностью и рисками, а также осуществляет проактивное управление структурой баланса.

АО «Альфа-Банк» имеет разветвленную филиальную сеть - котораяявляетсяважным каналомвраспространении услуг и продуктов.

Ключевая задача АО «Альфа-Банк» - достижение высокихмеждународных стандартов по корпоративному управлению и деловой этике.

По итогам 2017 г. Банк подтверждает лидирующие позиции в банковском секторе России. Банк вошел в список десяти системно значимых банков, утвержденный Банком России 20 октября 2017 г.

Стратегические приоритеты на 2018 г.-этоподдержание статуса лидирующего частного Банка в России с акцентом на надежность и качество активов, а также ориентированность на лучшие в отрасли качество обслуживания клиентов, технологии, эффективность и интеграцию бизнеса.

Центральным банком России предложена методика по анализу финансового состояния банка и также подходы к его проведению. Подходы анализа финансового состояния базируются на оценке рисков, которые регулируются Банком России, и имеют цель - проведение комплексного анализа финансового состояния банка на основе отчетности.

Показатели, которыеиспользуются в пределах данной методики,сгруппированы в аналитические пакеты по направлениям анализа[14]:

- Структурный анализ балансового отчета.

- Структурный анализ отчета о прибылях и убытках.

- Анализ достаточности капитала.

- Анализ эффективности деятельности.

- Анализ рисков.

Структурный анализ балансового отчета можно разделить на анализ активов и пассивов, для оценки которых используется ряд коэффициентов

В таблице 1 представлены статьи активов баланса, которые приносят п банку доход.

Таблица 1

Состав активов Банка, приносящих доход, на 01.01.2017 г.(тыс.руб.)

|

Группа (компоненты) |

Сумма |

|

Межбанковские кредиты и депозиты |

122 528 |

|

Кредиты корпоративным клиентам |

1 096 990 |

|

Ипотечные кредиты |

7832 |

|

Автокредиты |

741 |

|

Потребительские кредиты |

170 795 |

|

Ценные Бумаги |

274 008 |

|

Прочие кредиты и размещенные средства |

69 |

Этот показатель показывает, как банк использует имеющиеся ресурсы для получения дохода. Нормальное значение в условиях стабильной работы финансовых рынков лежит в пределах не ниже 0.8–0.85.

В случае АО «Альфа-Банк» EA= 1 672 963/ 2 058 559 = 0,81

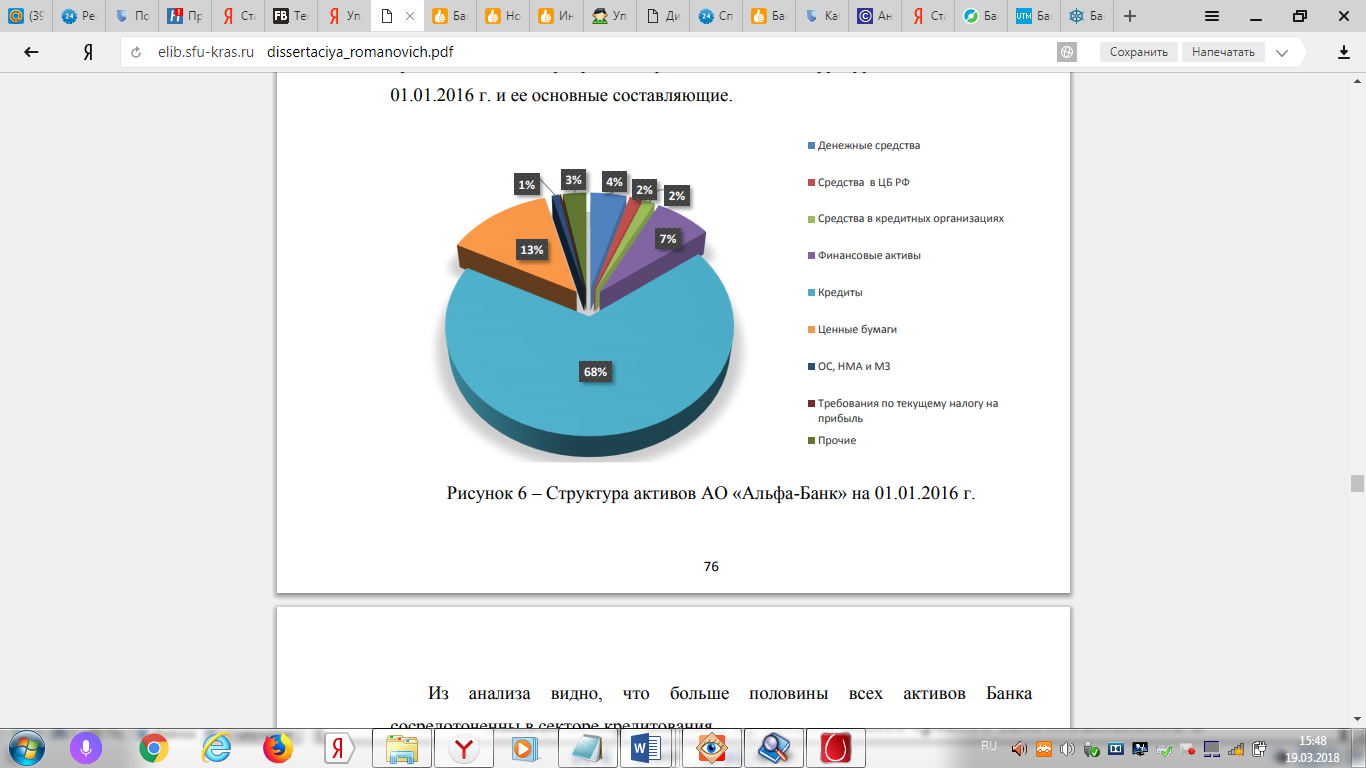

На рисунке 2 приведена полная структура активов банка на 01.01.2017 г. и ее основные составляющие.

Рис. 2. Структура активов АО «Альфа-Банк» на 01.01.2017 г.

Из анализа видно, что больше половины всех активов Банка сосредоточенны в секторе кредитования.

Коэффициенты кредитной активностипоказывает, какая доля от активов направляется на кредитование.В АО «Альфа-Банк» в 2016 г. LEa = 1 398 956/ 2 058 559 = 0,68.

Коэффициент качества ссуд.В Банке QL=1 – 177 089 / 1 654 032 = 0,89, что свидетельствует о высокой доли невозврата задолженности.

Чтобыоценитькачество пассивов используются коэффициенты:

1. Коэффициент клиентской базы.

В таблице 2 представлены статьи пассивов в Балансе АО «Альфа-Банк».

Таблица 2

Состав пассивов АО «Альфа-Банк» на 01.01.2017 г.(тыс.руб)

|

Группа (компоненты) |

Сумма |

|

Кредиты, депозиты и прочие средства Центрального банка |

26 861 |

|

Средства юридических лиц |

229 803 |

|

Средства физических лиц |

317 698 |

|

Депозиты юридических лиц |

570448 |

|

Депозиты физических лиц |

306 769 |

|

Выпущенные векселя |

17 402 |

|

Выпущенные облигации |

60 914 |

|

Полученные межбанковские кредиты |

176 517 |

Этот коэффициент характеризуетдолю клиентских пассивов банка, показывая независимость банка от «внешних» источников финансирования — межбанковских и бюджетных средств. В АО «Альфа-Банк» CBR = 1 503 034 / 2 058 559= 0,73.

2. Уровень внешнего финансирования.Показатель определяется отношением нетто-займов к клиентской базе(«внешнего» к «внутреннему долгу»).EFL АО «Альфа-Банк» = 203 378 / 1 503 034 = 0,13.

3. Коэффициент покрытия.CR = 1 398 956 / 1 706 412 = 0,82.

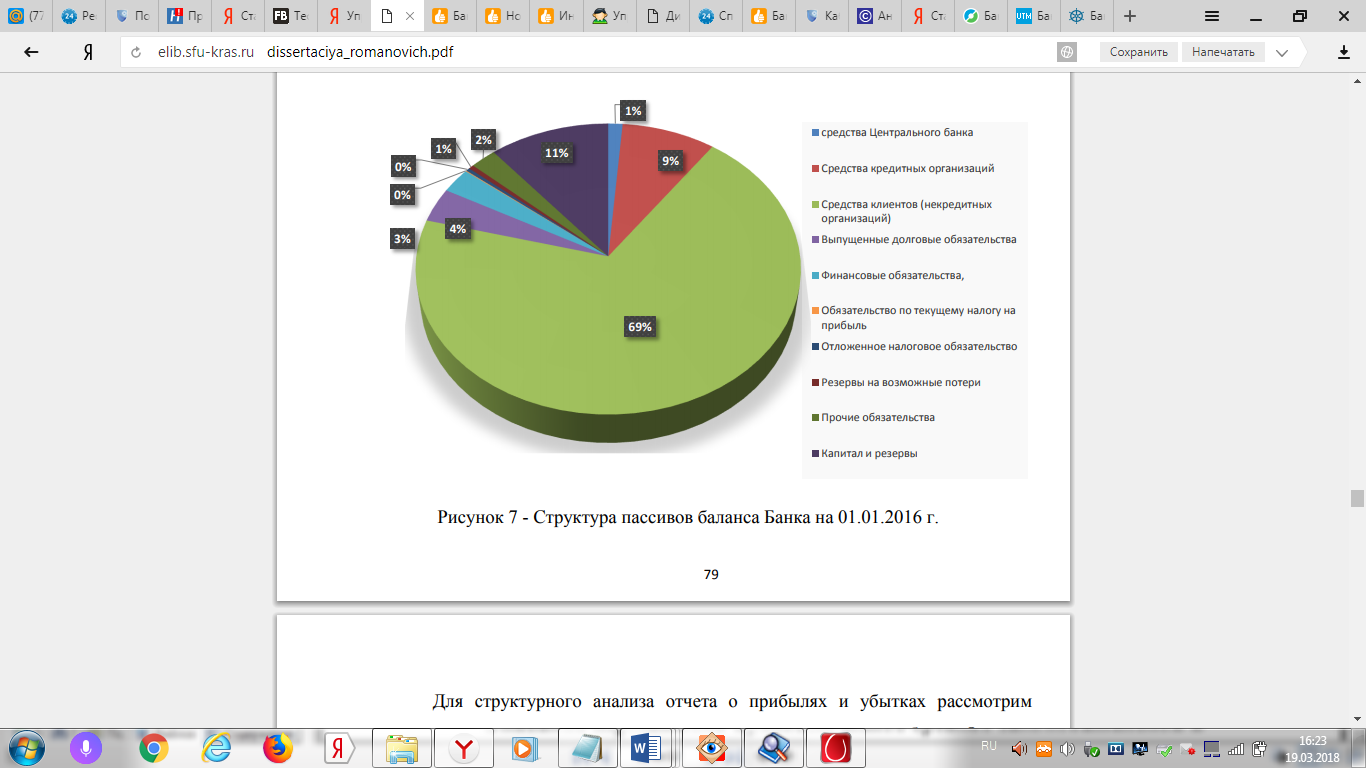

На рисунке 3 представлена полная структура пассивов АО «Альфа-Банк»на 01.01.2017 г.

Рис. 3. Структура пассивов баланса Банка на 01.01.2017 г.

Для структурного анализа отчета о прибылях и убытках рассмотрим детально состав доходов и расходов, а также динамику прибыли.

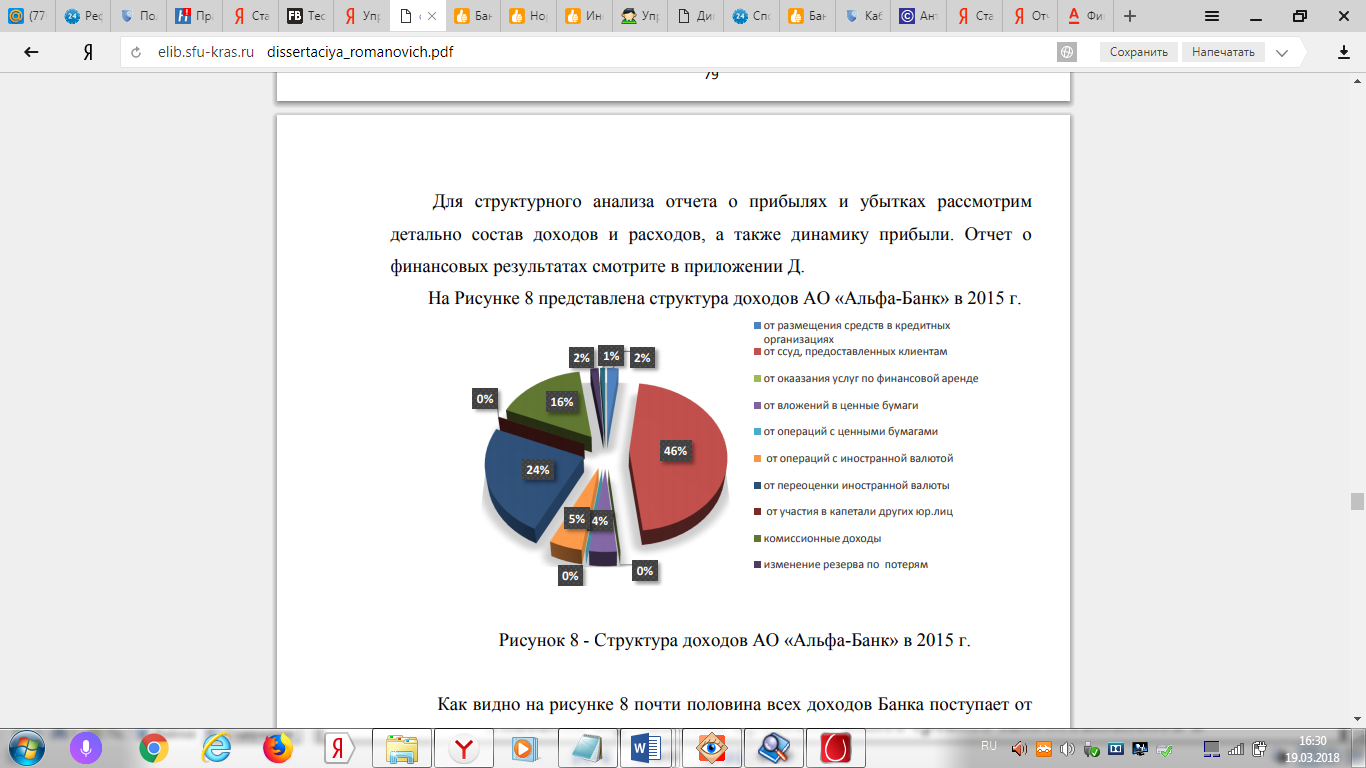

На Рисунке 4 представлена структура доходов АО «Альфа-Банк» в 2017 г.

Рис. 4. Структура доходов АО «Альфа-Банк» в 2017 г.

Как видно на рисунке 4 почти половина всех доходов Банка поступает от ссуд, предоставленных клиентам, то есть является процентным доходом.

Данный показатель вырос на 18% за 2017 г. (2016 г. -133 776 млн. руб., 2017 г. – 157 764 млн. руб.). Это свидетельствует об активности Банка на рынкекредитования. На рисунке 5 представлена структура расходов АО «Альфа - Банка» в 2017 г.

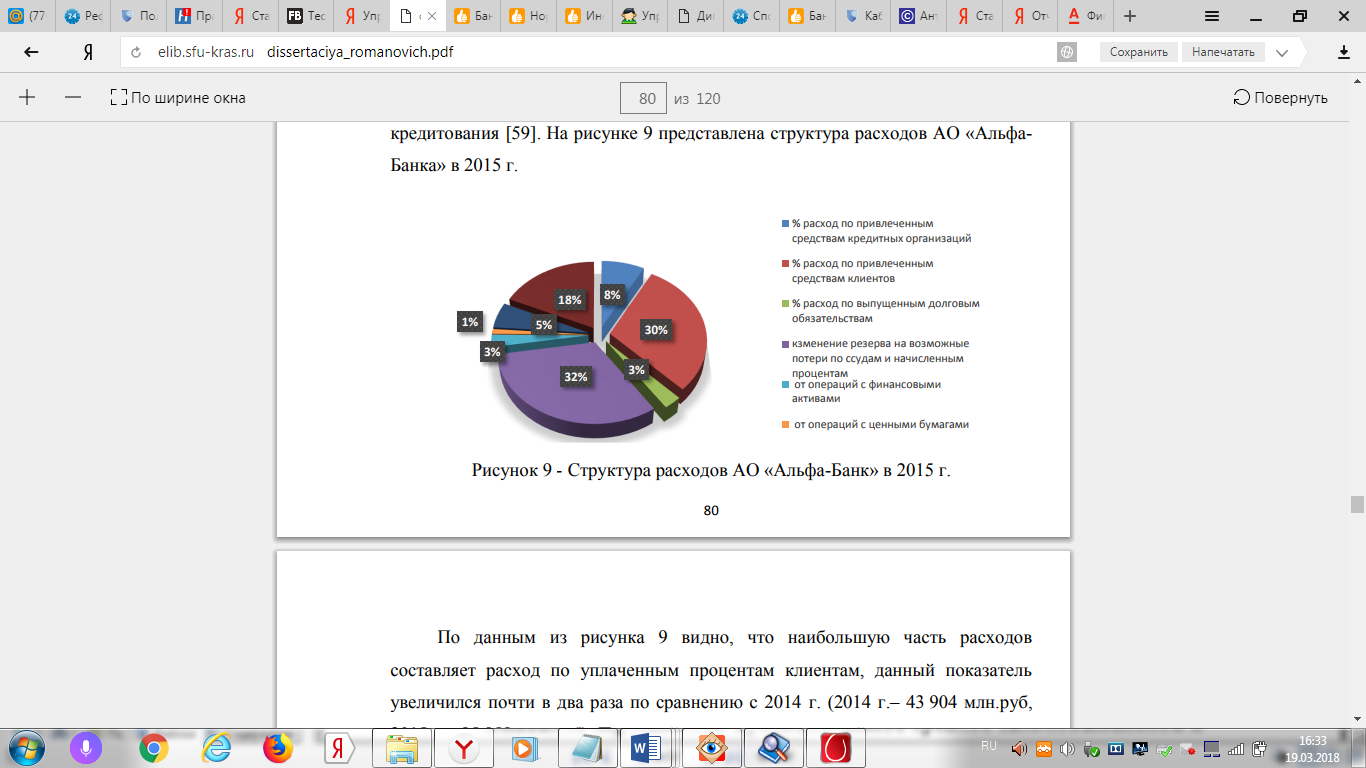

Рис. 5. Структура расходов АО «Альфа-Банк» в 2017 г.

По данным из рисунка 5 видно, что наибольшую часть расходов составляет расход по уплаченным процентам клиентам, данный показатель увеличился почти в два раза по сравнению с 2016 г. (2016 г.– 43 904 млн. руб., 2017 г.– 85 958 млн. руб.). Причиной этому является резкий подъем процентных ставок по предлагаемым депозитам в декабре 2016 и большой приток денежных средств клиентов в Банк. Также большую долю занимают резервы на потери по ссудам, что является следствием сложной экономической ситуации в стране и ухудшения платежеспособности клиентов[15].

В таблице 3 представлена динамика основных финансовых результатов АО «Альфа-Банка» за период с 2016г. по 2017 г.

Таблица 3

Динамика основных финансовых результатов АО «Альфа Банк»

|

Показатель |

Млн.руб. |

Изменение |

Темп роста, % |

|

|

2015 г. |

2017 г. |

|||

|

Доходы |

348 550 |

346 977 |

-1 573 |

0% |

|

Расходы |

284 265 |

287 941 |

3 676 |

1% |

|

Прибыль до налогообложения |

64 284 |

59 035 |

-5 249 |

-8% |

|

Налог на прибыль |

-15 123 |

-15 210 |

-87 |

1% |

|

Чистая н прибыль |

49 161 |

43 825 |

-5 336 |

-11% |

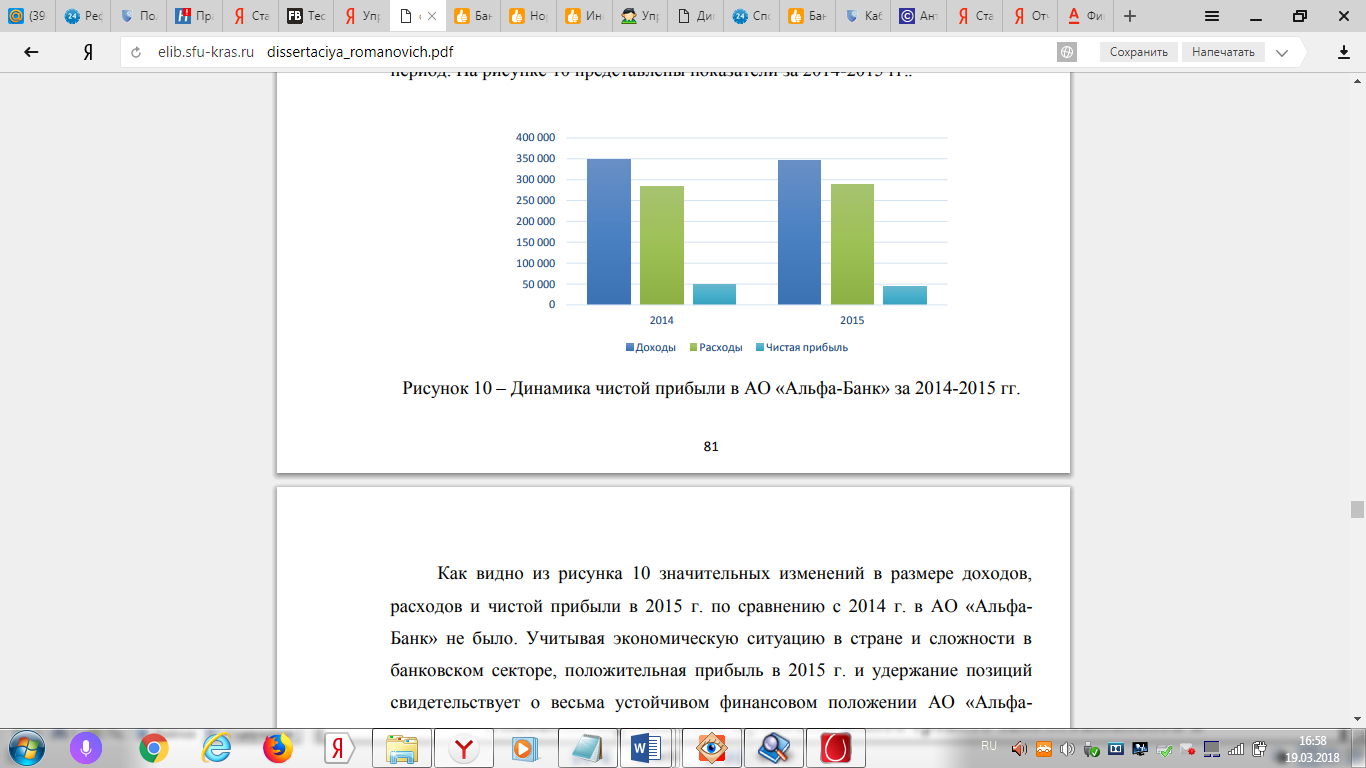

Далее, рассмотрим динамику чистой прибыли Банка за анализируемыйпериод. На рисунке 6 представлены показатели за 2016-2017 гг.

20162017

Рис. 6. Динамика чистой прибыли в АО «Альфа-Банк» за 2016-2017 гг.

Как видно из рисунка 6 значительных изменений в размере доходов, расходов и чистой прибыли в 2017 г. по сравнению с 2016 г. в АО «Альфа-Банк» не было. Учитывая экономическую ситуацию в стране и сложности в банковском секторе, положительная прибыль в 2017 г. и удержание позиций свидетельствует о весьма устойчивом финансовом положении АО «Альфа- Банк».

Центральным банком России установлен перечень обязательных нормативов, в который входят нормативы достаточности капитала, нормативы уровня ликвидности, степени риска, а также коэффициенты платежеспособности и рентабильности.

В таблице 4 приведены показатели достаточности капитала АО «Альфа-Банк» на 01.01.2017 г.

Таблица 4

Показатели достаточности капитала Банка на 01.01.2017 г.

|

Показатель |

Агрегат |

2017 |

Норма |

Формула |

Экономический смысл |

|

Норматив достаточности базового капитала |

Н1.1 |

7,5 |

Мин5 |

базовый капитал/чистые активы |

дает представление о достаточности обеспечения рисковых вложений банка его собственными средствами |

|

Норматив достаточности основного капитала |

Н1.2 |

7,5 |

Мин6 |

Основной капитал/чистые активы |

|

|

Норматив достаточности собственных средств |

Н1. |

15,3 |

Мин10% |

собственный капитал/чистые активы |

С 1 января 2014 г. кредитные организации рассчитывают величину собственных средств на основании Положения Банка России от 28.12.2012 г. № 395-П «О методике определения величины собственных средств кредитных организаций (Базель III)», разработанного в соответствии со стандартамиБазельского комитета по банковскому надзору.

В таблице 5 представлены показатели ликвидности и уровня допустимого риска.

Таблица 5

Показатели ликвидности и уровня риска АО «Альфа-Банк»

|

Показатель |

Агрегат |

На к.г. 2017 г. |

Норма |

Формула |

|

Норматив мгновенной ликвидности банка |

Н3 |

131,5 |

макс 15% |

высоколиквидные активы/обязательства до востребования |

|

Норматив текущей ликвидности банка |

Н4 |

160 |

макс 50% |

объём общей суммы ликвидных активов/ обязательства до востребования |

|

Норматив долгосрочной ликвидности банка |

Н5 |

54,7 |

макс 120% |

долгосрочные кредиты/собственный капитал и долгосрочные обязательства |

|

Норматив максимального размера риска на одного заемщика |

Н6 |

22,1 |

макс 25% |

совокупная сумма кредитов на одного заемщика/объем собственных средств |

|

Норматив максимального размера крупных кредитных рисков |

Н7 |

232,9 |

макс 800% |

сумма всех крупных кредитов/собственный капитал |

|

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам |

Н9.1 |

0 |

макс 50% |

совокупная сумма требований банка в отношении одного акционера/ собственный капитал |

|

Норматив совокупной величины риска инсайдерам банка |

Н10.1 |

0 |

макс 3% |

совокупная сумма требований банка в отношении одного инсайдера / собственный капитал |

|

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц |

Н12 |

4 |

макс 25% |

инвестируемые средства/ собственные средства |

Стоит отметить, что постоянный мониторинг показателей ликвидности и уровня капитала позволяет оперативно корректировать тактику управления запасами, дебиторской и кредиторской задолженностью, денежными средствами, осуществлять антикризисное управление.

Основными показателями эффективности деятельности банка традиционно считаются показатели доходности, прибыльности (рентабельности). В таблице 6 представлены коэффициенты, характеризующие рентабельность АО «Альфа-Банк».

Таблица 6

Коэффициенты рентабельности АО «Альфа-Банк» в 2017 г

|

Показатель |

Агрегат |

2017 |

Норма |

Формула |

Экономический смысл |

|

Норма прибыли на капитал (ROE) |

P1 |

0,19 |

0,1-0,2. |

прибыль банка/ капитал банка |

показывает, на сколько эффективно использовались средства собственников |

|

Коэф. прибыльност и активов (ROA) |

P2 |

0,02 |

прибыль банка/ всего активов |

отражает эффективность управления банком и показывает, сколько прибыли принесла одна денежная единица |

|

|

Коэф. доходности активов |

P3 |

0,11 |

общая сумма доходов банка/ всего активов |

||

|

Коэф.доли прибыли в доходах |

P4 |

0,22 |

прибыль банка/ общая сумма доходов банка |

Финансовая устойчивость банка является одним из важнейших характеристик его финансового состояния. Она характеризуется достаточностью ресурсов для продолжения существования банка и выполнения им функции финансового посредника в долгосрочной перспективе[16].

Таким образом, на основе приведенных данных, можно сделать вывод, что ни один показатель не превышает максимально/минимально допустимого значения. И, следовательно, есть основание полагать, что на сегодняшний день АО «Альфа – Банк» является финансово-устойчивым, и процветающим Банком. Следующим неотъемлемым этапом финансовой диагностики АО «Альфа- Банка» является анализ действующей системы управления банковскими рисками.

2.2. Проблемы действующей системы управления банковскими

рисками в АО «Альфа-Банке»

С января 2015 г. АО «Альфа-Банк» хоть и продемонстрировал эффективность деятельности, тем не менее анализ динамики основных показателей деятельности за период с 2014 г. по 2015 г. показал тенденцию к ухудшению финансовой отчетности. Объективной причиной этому послужило колебание курсов валют в конце 2014 г. и скачки ставки рефинансирования. Ухудшение в бизнесе и негативная реакция на изменения внешних факторов доказывают необходимость совершенствования системы управления рисками в Банке.

В таблице 6 представлены основные показатели деятельности АО «Альфа-Банк» за 2017 г.

Таблица 6

Динамика основных показателей деятельности ОА «Альфа-Банк» за 2016-2017 гг.

|

Показатель |

Ед.изм |

2016 г. |

2017 г. |

Абсолютное изменение |

|

Капитал (среднегодовой) |

Млрд.руб. |

253 |

2 108 |

101 |

|

Активы (среднегодовой) |

Млрд.руб. |

2 310 |

62 |

-28 |

|

Чистые % доходы |

Млрд.руб. |

78 |

59 |

-16 |

|

Прибыль |

Млрд.руб. |

64 |

44 |

-5 |

|

Кредитный портфель |

Млрд.руб. |

49 |

1 387 |

-5 |

|

Остаток средств на счетах физ. лиц |

Млрд.руб. |

1443 |

624 |

132 |

|

Остаток средств на счетах юр. лиц |

Млрд.руб. |

492 |

800 |

182 |

|

Общая рентабельность активов |

% |

618 |

2,8 |

0 |

|

Общая рентабельность капитала |

% |

2.8 |

16,7 |

-8,6 |

|

Прибыльность на 1 акцию |

руб. |

25,3 |

735 |

-90 |

Капитал на 01.01.2017 г. составил 353 845 131 тыс. руб., увеличившись загод на 101 288 381 тыс. руб. Основные факторы увеличения капитала - заработанная чистая прибыль и включение в декабре 2016 г. в дополнительный капитал Банка субординированного кредита от Агентства по страхованию вкладов путем передачи в собственность Банка облигаций федерального займа общей номинальной стоимостью 62 788 000 тыс. руб.

На акцию базовая прибыль за 2017 г., которая отражает часть прибылизаотчетный периодсоставила 735 руб. (за 2016 г. - 825 руб.).

Величина прибыли за 2017 г. составила 43 825 450 тыс. руб. (за 2016 г. - 49 161 089 тысяч руб.). Средневзвешенное количество обыкновенных акций 59 587 623 штук (за 2016 -59 587 623 штук).

Для достижения своих целей АО «Альфа-Банк» всегда не упускает из виду риски.

Риск-аппетит - это предельный размер риска по наиболее значимым видам риска, которые Банк готов принять для достижения своих бизнес-целей.

Риск-аппетит формирует основу для создания надлежащих лимитов наиболее значимых рисков, методологий оценки и процессов управления риском с целью обеспечения контроля над риском.

АО «Альфа – Банк» прогнозирует и устанавливает максимальные уровни риск-аппетита по наиболее значимым видам риска и ключевым бизнес-подразделениям в стратегии развития на три года с проверкой выполнения прогнозов и пересмотром не реже одного раза в год:

- Риск-аппетит по кредитному риску выражается величиной взвешенных по риску активов (RWA).

- Риск-аппетит по рыночному риску выражается величиной взвешенных по риску активов (RWА) и предельной величиной открытой валютной позиции (ОВП)[17].

- Риск-аппетит по операционному риску закрепляется двумя показателями: долей от валового дохода Банка (бухгалтерской мерой) и величиной потерь Банка (экономической мерой).

В таблице 7 представлен прогноз максимального уровня риск-аппетита АО «Альфа-Банка».

Таблица 7

Максимальные уровни допустимого риска АО «АльфаБанк»Млрд.руб.

|

RWA |

На 1.01.2015 г. |

На 1.01.2016 г. |

На 1.01.2017 г. |

|

Кредитный риск |

1 959 |

2 211 |

2 462 |

|

Рыночный риск |

258 |

291 |

320 |

|

Операционный риск |

269 |

316 |

359 |

|

Всего |

2 486 |

2 818 |

3 141 |

Подразделения по управлению рисками подчинены Главному Директору по Управлению рисками, Главному финансовому директору и независимы от бизнес-подразделений Банка.

Кредитной политикой АО «Альфа-Банк» установлены пять внутреннихлимитов на кредитный портфель:

- лимит концентрации на заемщика (группу связанных заемщиков) в зависимости от рейтинга;

- лимит совокупного размера крупных кредитных рисков;

- лимит диверсификации кредитного портфеля по рейтингу заемщиков;

- лимит концентрации кредитного портфеля по типу обеспечения;

- лимит концентрации кредитного портфеля по отраслям экономики.

Банк применяет большой спектр инструментов, которыенаправлены на снижение риска кредитных операций, и на уровне отдельных транзакций (оценка PD, LGD, EAD), и индикаторов кредитного риска на уровне всего портфеля.

Банк достаточно эффективноуправляет кредитными рисками, можно отметить следующие недостатки:

- недостаточную автоматизацию процесса определения качества заемщика;

- несовершенство кредитной процедуры в области документооборота между головным офисом и региональными отделениями;

- недостаточно отлаженная работа сотрудников по работе с просроченной задолженностью и самого комитета по работе с просроченной задолженностью.

Далее рассмотрим рыночный риск АО «Альфа-Банк». АО «Альфа-Банк» управляет рыночными рисками –установлением лимитов на размер позиции и на статистические меры риска, в целом для торговой позиции, так и для отдельных торговых инструментов. Главнымслабым местом Банка является недостаточно быстрое реагирование наизменения на финансовом рынке[18].

Исследуем опыт управления операционным риском.АО «Альфа-Банк» проводит регулярный мониторинг своих операционных рисков.

Несмотря на существенные сильные стороны системы управления операционными рисками в АО «Альфа-Банк», можно выделить следующие проблемы:

- Низкий уровень производительности труда. По данному показателю Банк сильно проигрывает как банкам развитых стран, так и банкам развивающихся рынков.

- Низкое качество обслуживания по скорости принятия решений, сложности процессов и процедур, общения и взаимодействию между Банком и клиентом, а также удобства и функциональности филиалов Банка.

В управлении активами и пассивами АО «Альфа-Банк» применяет,а также постоянно ведетсовершенствование динамической модели ликвидности, поданноймоделипрогнозируются потенциальные разрывы ликвидности на протяжении разных временных интервалов, включая разные предположениякризисамежбанковского рынка, увеличения просроченной задолженности по корпоративным кредитам и существенному сокращению срочных вкладов и средств до востребования. Данная модель применяется на ежедневной основе.

Процентный риск управляется Казначейством в пределах лимитов, которые установлены КУАП.

Курсовые риски управляются –балансированием валют по активами пассивам Банка.

В конце 2005 г. в АО «Альфа-Банк» создано подразделение,которое занимается управлением розничными рисками.Его инфраструктура опирается на всемирно известную системуподдержки решений (decisionsupportsystem), тогда как решенияо предоставлении розничных кредитов основываются на признанной во всеммире скоринговой модели (scoringmodel).Вуправленииимеются профессионалы в сфере управления рисками, атакже опытом работы на развивающихся рынках как России,и такжеза ее пределами. Банк намерен и в дальнейшем совершенствовать практику поуправлению розничными рисками, чтобы продолжать следовать своей стратегии вподдержании роста прибыли и укреплении своихпозиции в качестве одного из ведущих банков розничного кредитования.

2.3.Совершенствование системы управления рисками в АО «Альфа-Банк»

Разработанная система эффективного управления рисками дает возможность определить несоответствия в действующей системе управления рисками и предложить пути ее совершенствования.

Совершенствование системы управления рисками имеет цель -повышение привлекательности кредитных продуктов для всех категорий клиентов за счет упрощения процедур, сокращения времени принятия решений и повышения их предсказуемости, снижения требований по залогам и прочему обеспечению, большей дифференциации ставок и условий в зависимости от уровня риска клиента.

Важная задачав стратегии Банка в сфере управления рисками - это создание условий для более агрессивной коммерческой политики.

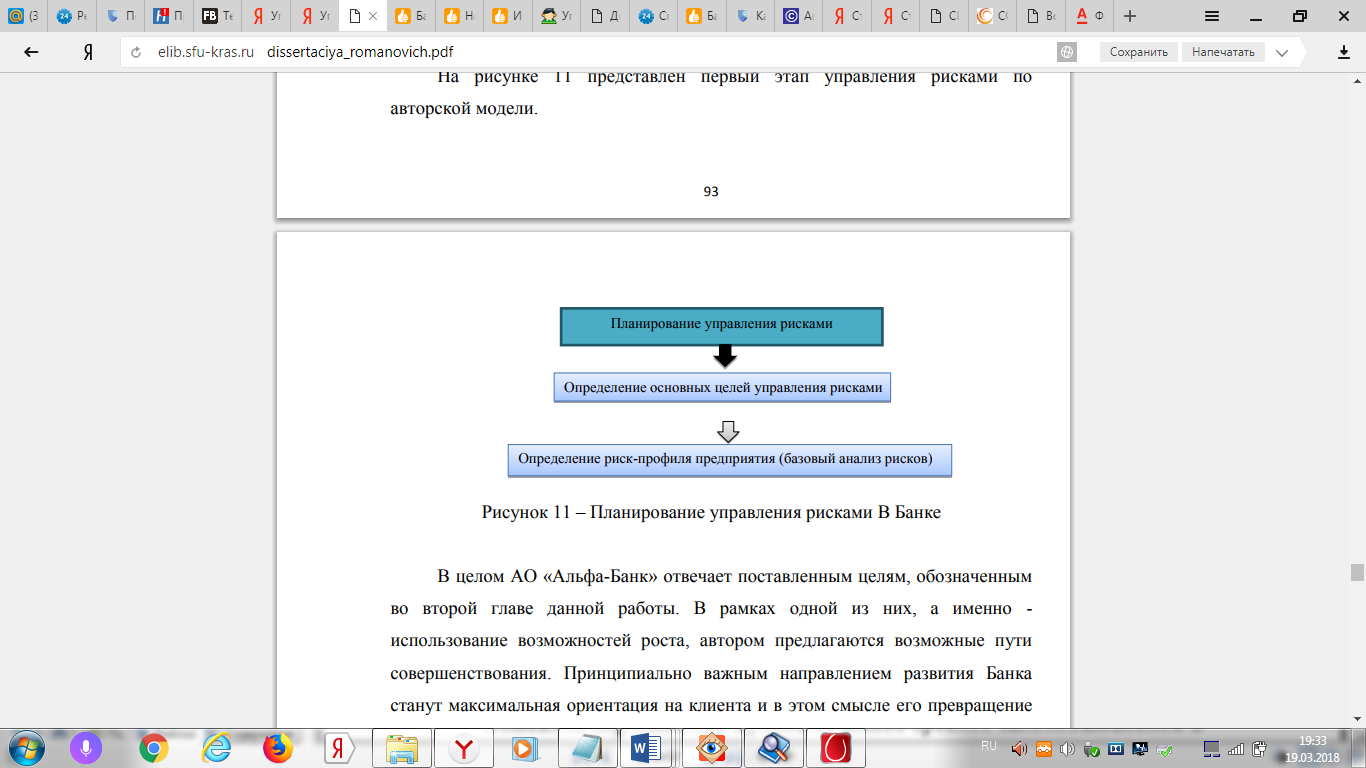

Проведем поэтапный сравнительный анализ разработанной автором системы управления рисками и действующей системы в АО «Альфа-Банк». На рисунке 7 представлен первый этап управления рисками попредлагаемой модели.

Рис. 7. Планирование управления рисками В Банке

В целом АО «Альфа-Банк» отвечает поставленным целям, обозначенным во второй главе данной работы. В рамках одной из них, а именно - использование возможностей роста, предлагаются возможные пути совершенствования[19].Важное направление в развитии Банка займет максимальная ориентация на клиента и в этом смысле его превращениев «сервисную» компанию.Это означает, что Банк будет стремиться кудовлетворению максимального объема потребностей в финансовых услугах каждого клиента,максимизируядоходы от каждого набора клиентских отношений.

Базовый анализ рисков, в ходе которого составляется риск-профиль АО «Альфа-Банк» проводится в нем каждые полгода, что соответствует предложенноймодели.

Следующим пунктом сравнения будет формирование органов (субъектов) управления рисками.

В таблице 8 представлен сравнительный анализ субъектов действующей системы управления рисками в АО «Альфа-Банк» и предлагаемой системы управления рисками.

Таблица 8

Сравнительный анализ систем управления рисками В АО «Альфа-Банк»

|

Субъект системы управления рисками |

Действующая система в АО «Альфа-Банк» |

Предложенная система |

|

Совет директоров |

Есть |

Есть |

|

Комитет по аудиту |

Есть |

Есть |

|

Комитет по кадрам и вознаграждениям |

Есть |

Есть |

|

Правление Банка |

Есть |

Есть |

|

Стратегический комитет по рискам |

Есть |

Есть |

|

Комитет по Управлению Активами и Пассивами |

Есть |

Есть |

|

Кредитные комитеты |

Есть |

Есть |

|

Комитет по операционным рискам |

Есть |

Есть |

|

Дирекция по управлению рисками |

Есть |

Нет |

|

Дирекция по взысканию просроченной задолженности |

Есть |

Нет |

Сравнительный анализ выявил ряд отличий, одним из которых является присутствие в АО «Альфа-Банк» Дирекции по управлению рисками.

Таким образом, в АО «Альфа Банк» представлен общий орган, отвечающий за функционирование системы риск-менеджмента, общее управление рисками, обеспечивая применение единых принципов и методов выявления, оценки, управления и доведения информации до руководства. В предлагаемой автором системе эти функции выполняются Советом Директоров, однако присутствие отдельного органа не является по мнению автора критичным. Также в АО «Альфа-Банк» взысканием просроченной задолженности занимается отдельный комитет, функции которого в авторской системе отнесены на Кредитный комитет. Учитывая масштабы рассматриваемого банка, вполне приемлемым является присутствие большего числа субъектов управления рисками и делегирование отдельных функций на специализирующиеся на данных функциях подразделения. Таким образом, общая структура органов управления банковскими рисками может быть сопоставлена с предложенной моделью.

АО «Альфа-Банк» уделяет достаточное внимание всем этапам управления рисками, которые, как предлагает автор, включают в себя следующие пункты:

- идентификацию рисков;

- процедуры оценки и методы снижения рисков;

- формирование риск-отчетности;

- мониторинг и контроль.

Однако в виду выявленных ранее недостатков в действующей системеуправления рисками, предлагается определенные меры воздействия, пути совершенствования управления отдельными видами банковских рисков.

Рассмотрим предложенные пути для каждого вида рисков.

Следует отметить, что в АО «Альфа-Банк» особое внимание уделяется кредитному риску. В рамках системы управления данный вид риска подразделяется на розничный и нерозничный кредитные риски. Такое деление является следствием присутствия в Банке кредитования как юридических, так и физических лиц и является не критичным отклонением от авторской системы.

Для оптимизации системы управления кредитным риском Банку рекомендуется реализация следующих пунктов:

- Построение систем формализованной оценки кредитного риска. Для каждого клиента (как физического, так и юридического лица) Банк должен иметь возможность корректно и в явном виде оценить ожидаемый уровень кредитного риска, который в свою очередь складывается из оценки риска клиента (вероятность дефолта) и риска транзакции (потери в случае дефолта).

- Увязка ценообразования и коммерческих приоритетов в области кредитования с оценкой уровня кредитного риска клиента и транзакции.

- Усиление роли функции управления рисками в процессе подготовки и принятия кредитного решения.

- Оптимизация кредитной процедуры и построение электронного документооборота для всех кредитных заявок. Эти факторы являются необходимыми не только для эффективного функционирования кредитного процесса внутри Банка, но и для обеспечения прозрачности кредитных решений и эффективного взаимодействия между функцией управления рисками и клиентскими подразделениями Банка.

- Построение выделенной и консолидированной службы мониторинга качества кредитного портфеля и работы с просроченной задолженностью. Основной задачей в данной области является максимально раннее выявление потенциально проблемной задолженности и профессиональная работа с ней на тех стадиях, когда мероприятия по ее реструктуризации и взысканию могут быть наиболее эффективными.

- Формализация кредитной стратегии Банка и создание эффективных механизмов мониторинга и управления параметрами кредитного риска Банка на уровне портфеля.

Первоочередная причина подверженности банка процентному риску- это фиксация процентных ставок как по выдаваемым кредитам, так и по депозитам. В связи с периодическим изменением процентных ставок на законодательном уровне, обязательства Банка могут иметь непропорционально высокие процентные ставки по сравнению с его активами, и наоборот. Путем совершенствования управления процентным риском станет формирование команды аналитиков, способных проводить качественный мониторинг финансовой ситуации и делать достоверные прогнозы, на основании которых будет осуществляться страхование процентных рисков по средствам валютных форвардов и процентных свопов.

Одной из основных областей совершенствования является система управления операционными рисками банка.

Основная задача в сфере операционных рисков - этоликвидация пробелов с одновременным устранением избыточных механизмов контроля.Формирование единой операционной модели будетпозволять повышатьпропускную способность, объем продаж и качество обслуживания,исоответственномаксимально использовать эффект экономии на масштабах. Повысится управляемость и качество работы за счетуглубления специализации, решения однородных задач, формированияпрозрачной системы мотивации.

Принципы развития операционной модели Банка должныстать:

- построение единой операционной модели Банка;

- оптимизация процессов и процедур;

- создание системы управления операционной деятельностью в Банке;

- выстраивание промышленного процесса обеспечения продаж и обслуживания клиентов;

- обособление операционной функции от процессов, связанных с продажами и обслуживанием (фронт-офиса);

- автоматизация только оптимизированных и стандартизированных процессов.

Такимобразом, основные направления вразвитиив данной области -это выстраивание на уровне Банка консолидированной системы поуправлению пассивами и активами, в основе даннойсистемы лежат экономически обоснованное трансфертное ценообразование, учет и распределение экономического капитала, и активное моделирование и управление соответствующими категориями риска.

ЗАКЛЮЧЕНИЕ

Банковский риск представляет собой вероятность потерь в виде недополучения доходов, утраты или снижения стоимости активов, а также возникновения дополнительных издержек.

Деятельность коммерческого банка всегда нацелена на максимизацию прибыли и минимизацию издержек. Любая предпринимательская деятельность неизбежно связана с рисками. Что же касается деятельности банка, то, помимо общих рисков, для нее также характерны риски, вытекающие из самой специфики банковской деятельности.

Классификация банковских рисков:

- риск утраты ликвидности и платёжеспособности.Риск потери платежеспособности – это вероятность того, что кредитно-финансовое учреждение в скором времени лишится возможности платить по своим обязательствам. Риск потери ликвидности представляет собой вероятность того, что финансовое учреждение вскоре утратит возможность выполнять обязательства перед кредиторами в установленные сроки.

- валютный риск.Валютный риск — это риск возникновения убытков вследствие изменения курсов иностранных валют, а также драгоценных металлов.

- процентный риск.Процентный риск — это вероятность возникновения у кредитного учреждения убытков вследствие колебаний рыночных процентных ставок (что может привести к потере прибыли от кредитных и депозитных операций).

- кредитный риск.Кредитный риск, либо риск невозвращения долга, в схожей степени относится как к банкам, но и к их посетителям, и быть может промышленным (связанным с возможностью регресса производства и/либо спроса на продукцию предопределенной сектору экономики); риск урегулирования и поставок обоснован невыполнением по некоторым первопричинам договорных взаимоотношений; риск, который связан с трансформацией видов ресурсов (в большинстве случаев по сроку), и риск форс-мажорных событий.

Анализ рисков позволяет вычислить возможность потерь по портфелям кредита, размеры обязательного банковского резерва, классифицировать задолженности дебиторов по уровню риска. В ходе анализа выявляют критический уровень риска, основываясь на котором возможно избежать краха и ликвидации. При высчитывании возможных комплексных убытков используются готовые расчеты по частным рискам.

На основе изучения теории управления банковскими рисками автор сделал следующие выводы:

- главным принципом функционирования системы является четкая регламентация целей, задач, функций и полномочий всех структурных подразделений и коллегиальных органов, задействованных в процессе управления банковскими рисками;

- процесс управления рисками трактуется как система финансового менеджмента, состоящая из субъектов, объектов и механизма управления;

- финансовый механизм определяется, как система действия финансовых рычагов и финансовых методов, выражающихся в организации, планировании и стимулировании использования финансовых ресурсов;

- структура субъектов управления рисками представляется в виде системы, состоящей из трех уровней, где первый уровень отвечает за стратегическое управление, на втором осуществляется тактическое, на третьем-оперативное;

- процедуру анализа рисков подразделяется на два обязательных, взаимно дополняющих направления: качественный подход и количественный подход;

- необходимо формирование и постоянное совершенствование эффективной системы управления банковскими рисками к условиям России.

По общим итогам выполненнойработы можно сделатьследующие выводы:

Финансовая диагностика АО «Альфа-Банк» показала:

- АО «Альфа-Банк» является одним из крупнейших банков России по величине активов и собственного капитала;

- ключевой задачей АО «Альфа-Банка» является достижение высоких международных стандартов в корпоративном управлении и деловой этике;

- ни один из обязательных нормативов не превышает максимально/минимально допустимого значения. И, следовательно, естьоснование полагать, что на сегодняшний день АО «Альфа – Банк» являетсяфинансово-устойчивым, и процветающим Банком.

По результатам диагностики финансовой деятельности и проблемных зон риск-менеджмента в действующей системе управления рисками в АО «Альфа-Банк» удалось выявить проблемы действующей системы:

- недостаточную автоматизацию процесса определения качества заемщика;

- несовершенство кредитной процедуры в области документооборота между головным офисом и региональными отделениями;

- недостаточно отлаженную работу сотрудников по работе с просроченной задолженностью и самого комитета по работе с просроченной задолженностью;

- излишнюю громоздкость и сложность бизнес-процессов, низкий уровень специализации и разделения труда; отсутствие унификации бизнес- процессов в масштабе Банка;

- низкое качество обслуживания с точки зрения скорости принятия решений, сложности процессов и процедур, уровня общения и взаимодействия между Банком и клиентом, а также удобства и функциональности филиалов Банка.

В целях совершенствования управления банковскими рисками в АО «Альфа-Банк» предлагается авторская модель эффективной системы управления рисками. Эта модель устраняет недостатки действующей системы и включает в себя следующие процедуры:

- Построение системы формализованной оценки кредитного риска.

- Усиление роли функции управления рисками в процессе подготовки и принятия кредитного решения.

- Оптимизацию кредитной процедуры и построение электронного документооборота для всех кредитных заявок.

- Построение единой операционной модели, унификацию и стандартизацию всех процессов, продуктов и регламентов работы в масштабах Банка.

- Постоянную оптимизацию процессов и процедур.

- Четкую формализацию ответственности за конкретные направления бизнеса.

Разработка данных мероприятий является важнейшим компонентом стратегии банка в области риска.

Необходимо понимать, что любая система риск-менеджмента не обеспечит сто процентов гарантии того, что поставленные задачи будут выполнены, так как возможность непродуманных решений, человеческих ошибок, намеренного нарушения норм или возникновения непредвиденных обстоятельств устранить нельзя. Анализ крупнейших рисков, которымподвергается АО «Альфа-Банк», выдавая кредиты, заставляет сделать вывод, что условием успешного бизнеса в долгосрочном плане является использование как можно большего числа возможностей и готовность пойти на крупный риск.

Такимобразом,в конечном счете эффективная система управления банковскими рисками должна быть построена таким образом, чтобы использовать все имеющиесявозможности для достижения поставленных целей по увеличению доходности и расширению бизнеса, постоянно отслеживая и контролирую уровень риска с целью минимизации и ограничения потерь, которые могут возникнуть в результате деятельности банка

СПИСОКИСПОЛЬЗОВАННЫХИСТОЧНИКОВ

- Батракова, Л. Г. Анализ процентной политики коммерческого банка. Учебное пособие / Л.Г. Батракова. - М.: Логос, 2016. - 152 c.

- Белоглазова, Г. Н. Банковское дело. Организация деятельности коммерческого банка / Г.Н. Белоглазова, Л.П. Кроливецкая. - М.: Юрайт, Высшее образование, 2017. - 424 c.

- Банк и банковские операции. Учебник; КноРус - Москва, 2015. - 272 c.

- Банковское дело. Организация деятельности коммерческого банка: моногр. . - М.: Юрайт, 2017. - 608 c.

- Деятельность коммерческих банков / Под редакцией А.В. Калтырина. - Москва: Огни, 2017. - 400 c.

- Ефимова Л.Г. Банковское право: Учебник для бакалавров. М.: Проспект, 2015. – 521 с.

- Кроливецкая, Л. П. Банковское дело. Кредитная деятельность коммерческих банков / Л.П. Кроливецкая, Е.В. Тихомирова. - М.: КноРус, 2016. - 280 c.

- Кротов, Н. История советской банковской реформы 80-х годов XX века. Книга 2. Первые коммерческие банки (1988-1991) / Н. Кротов. - М.: Экономическая летопись, 2016. - 640 c.

- Курсов, В. Н. Бухгалтерский учет в коммерческом банке. Новые типовые бухгалтерские проводки операций банка (+ CD-ROM) / В.Н. Курсов, Г.А. Яковлев. - М.: ИНФРА-М, 2016. - 280 c.

- Костерина, Т. М. Банковское дело / Т.М. Костерина. - М.: Маркет ДС, 2016. - 240 c.

- Лепешкина, Марина Кредитные риски и оценка проблемной задолженности банков / Марина Лепешкина. - М.: LAP LambertAcademicPublishing, 2016. - 140 c.

- Мартыненко Н.Н., Маркова О.М., Рудакова О.С., Сергеева Н.В. Банковские операции. Учебник для бакалавров. – М.: Издательство Юрайт. 2015. – 612 с.

- Масленченков Ю. С., Тавасиев А. М. Банк - партнер предприятия; Юнити-Дана - М., 2015. - 352 c.

- Маркова, Ольга Анализ и оценка рисков кредитного портфеля коммерческого банка / Ольга Маркова. - М.: LAP LambertAcademicPublishing, 2015. - 164 c.

- Меркулова, Наталия Капитализация коммерческого банка: стратегия управления и развития / Наталия Меркулова. - М.: LAP LambertAcademicPublishing, 2016. - 192 c.

- Организация деятельности коммерческих банков. Теория и практика: учебник для магистров / А. М. Тавасиев, В. Д. Мехряков, О. И. Ларина. — М.: Издательство Юрайт, 2015. — Серия : Магистр. С. 45 – 47.

- Панкова Н. В. Анализ проблем развития банковской системы Российской Федерации // В сборнике: Инновационные технологии нового тысячелетия: сборник статей Международной научно- практической конференции, 2016. С. 97-100.

- Пастухов Н.А. Центральный банк Российской Федерации как юридическое лицо // Финансовое право. – 2015. – № 5. – С. 38 – 43.

- Тавасиев А.М. Банковское дело: Словарь официальных терминов с комментариями / А.М. Тавасиев, Н.К. Алексеев. – 2-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2015. – 656

- Тавасиев А. М., Москвин В. А., Эриашвили Н. Д. Банковское дело. Краткий курс; Юнити-Дана - М., 2015. - 288 c.

ПРИЛОЖЕНИЕ1

Рис.1.Общие и специальные методы регулирования рисков

-

Белоглазова, Г. Н. Банковское дело. Организация деятельности коммерческого банка / Г.Н. Белоглазова, Л.П. Кроливецкая. - М.: Юрайт, Высшее образование, 2017. - 424 c. ↑

-

Деятельность коммерческих банков / Под редакцией А.В. Калтырина. - Москва: Огни, 2017. - 400 c. ↑

-

Ефимова Л.Г. Банковское право: Учебник для бакалавров. М.: Проспект, 2015. – 521 с. ↑

-

Кроливецкая, Л. П. Банковское дело. Кредитная деятельность коммерческих банков / Л.П. Кроливецкая, Е.В. Тихомирова. - М.: КноРус, 2016. - 280 c. ↑

-

Маркова, Ольга Анализ и оценка рисков кредитного портфеля коммерческого банка / Ольга Маркова. - М.: LAP LambertAcademicPublishing, 2015. - 164 c. ↑

-

Кротов, Н. История советской банковской реформы 80-х годов XX века. Книга 2. Первые коммерческие банки (1988-1991) / Н. Кротов. - М.: Экономическая летопись, 2016. - 640 c. ↑

-

Мартыненко Н.Н., Маркова О.М., Рудакова О.С., Сергеева Н.В. Банковские операции. Учебник для бакалавров. – М.: Издательство Юрайт. 2015. – 612 с. ↑

-

Лепешкина, Марина Кредитные риски и оценка проблемной задолженности банков / Марина Лепешкина. - М.: LAP LambertAcademicPublishing, 2016. - 140 c. ↑

-

Курсов, В. Н. Бухгалтерский учет в коммерческом банке. Новые типовые бухгалтерские проводки операций банка (+ CD-ROM) / В.Н. Курсов, Г.А. Яковлев. - М.: ИНФРА-М, 2016. - 280 c. ↑

-

Костерина, Т. М. Банковское дело / Т.М. Костерина. - М.: Маркет ДС, 2016. - 240 c. ↑

-

Меркулова, Наталия Капитализация коммерческого банка: стратегия управления и развития / Наталия Меркулова. - М.: LAP LambertAcademicPublishing, 2016. - 192 c. ↑

-

Пастухов Н.А. Центральный банк Российской Федерации как юридическое лицо // Финансовое право. – 2015. – № 5. – С. 38 – 43. ↑

-

Батракова, Л. Г. Анализ процентной политики коммерческого банка. Учебное пособие / Л.Г. Батракова. - М.: Логос, 2016. - 152 c. ↑

-

Панкова Н. В. Анализ проблем развития банковской системы Российской Федерации // В сборнике: Инновационные технологии нового тысячелетия: сборник статей Международной научно- практической конференции, 2016. С. 97-100. ↑

-

Организация деятельности коммерческих банков. Теория и практика: учебник для магистров / А. М. Тавасиев, В. Д. Мехряков, О. И. Ларина. — М.: Издательство Юрайт, 2015. — Серия : Магистр. С. 45 – 47. ↑

-

Банк и банковские операции. Учебник; КноРус - Москва, 2015. - 272 c. ↑

-

Банковское дело. Организация деятельности коммерческого банка: моногр. . - М.: Юрайт, 2017. - 608 c. ↑

-

Тавасиев А.М. Банковское дело: Словарь официальных терминов с комментариями / А.М. Тавасиев, Н.К. Алексеев. – 2-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2015. – 656 ↑

-

Тавасиев А. М., Москвин В. А., Эриашвили Н. Д. Банковское дело. Краткий курс; Юнити-Дана - М., 2015. - 288 c. ↑

- Порядок приема денежной наличности от организаций (Порядок выдачи денег организациям)

- Формы и системы оплаты труда на предприятии(Экономическое содержание заработной платы)

- Значения человеческого фактора в управлении на макро и микроуровне

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (Возникновение и исторические аспекты развития налоговой системы)

- Программные средства создания клиентских программ (Теоретические аспекты клиентских программ)

- Понятие переменной в программировании. Виды и типы переменных (ПЕРЕМЕННЫЕ)

- Современные языки программирования (Машинно – ориентированные языки)

- Проектирование реализации операций бизнес-процесса «Анализ и изучение конкуренции» ( Аналитическая часть)

- POS-материалы, современные тенденции (Особенности современного рекламного рынка)

- Проблема соотношения обучения и развития в отечественной и зарубежной психологии (предмет педагогической психологии)

- Организация работы службы room-service в гостинице

- Технология работы взаимодействия службы Room-service со службой приема и размещения в отеле