Общие принципы и правила формирования отчетности на примере ИП Гаврилюк-Гапанюк А.К.

Содержание:

Введение

Финансовая (бухгалтерская) отчетность – единая информация о финансовом и имущественном положении организации в результате осуществления ее хозяйственной деятельности. Данная отчетность формируется на основании данных финансового (бухгалтерского) учета.

В связи с огромными переменами в экономике Российской Федерации, за последние годы, в области финансовой отчетности возникла острая необходимость в изменении сложившейся за многие годы системы бухгалтерского учета и финансовой отчетности, ориентируясь на опыт ведущих Европейских стран, следуя международным стандартам. Все формы бизнеса и любой организационной собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса. В последнее время в нашей стране финансовая отчетность сблизилась с международными стандартами благодаря развитию законодательного и нормативного регулирования бухгалтерского учета. Сама отчетность в установленных формах содержит систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности. Отчетность предприятия является логическим продолжением процедур финансового учета и представляет собой систему показателей, характеризующих имущественное и финансовое положение организации на отчетную дату. При формировании показателей бухгалтерской отчетности необходимо руководствоваться Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Данные отчетности используются для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. При разработке организацией самостоятельно форм бухгалтерской отчетности на основе образцов форм, должны соблюдаться общие требования к бухгалтерской отчетности (полнота, существенность, нейтральность, сравнимость, сопоставимость и т.д.). Принимая во внимание подготовку к переходу на международные стандарты финансовой отчетности (МСФО), требования к ней в России ужесточаются, поскольку каждому субъекту хозяйствования приходится гармонизировать свою отчетность с требованиями МСФО и российских правил, что предполагает ее, более развернутую, интерпретацию.

Изменение требований к составлению финансовой (бухгалтерской) отчетности в России определяет изменение направлений бухгалтерского учета – частности, изменение и детализацию плана рабочих счетов, аналитического учета, первичных документов. Обоснование методов оценки и использования рыночной (справедливой) стоимости предполагает применение данных статистического учета. Следовательно, совершенствование отчетности как логического завершения учетного процесса вызывает цепную реакцию и изменение системы бухгалтерского учета по всей цепочке – от первичных документов до бухгалтерских регистров – и оказывает влияние на организацию других методов учета.

Необходимо также подчеркнуть: отчетность организаций различных сегментов бизнеса является косвенной характеристикой развития ин-инфраструктуры отраслей экономики – финансово-кредитных организаций, фондового рынка, инвестиционных институтов и т. п.

Данные бухгалтерской (финансовой) отчетности непосредственно влияют на формирование налогооблагаемой базы для всех категорий налогов – имущественных, оборотных, налогов на прибыль и доходы. Иными словами, от достоверности отчетности в значительной мере зависит обоснование налоговых платежей и, следовательно, устойчивость доходов бюджетов разных уровней. Таким образом, бухгалтерский учет и анализ финансовой (бухгалтерской) отчетности становятся условием цивилизованных отношений в бизнесе, основой надежности и всесторонней обоснованности финансовых решений на всех уровнях и во всех субъектах хозяйствования, включая и отношения субъектов хозяйствования с органами власти, которые представляют государственные интересы.

Глава 1. Принципы составления бухгалтерской отчетности в организации

1.1. Нормативно-правовое регулирование финансовой (бухгалтерской) отчетности

Бухгалтерский учет в РФ осуществляется исходя их сложившейся системы нормативного регулирования в рыночной экономике. Она определяет, установленную государством норм и правил, организации и ведения финансового учета. Совокупность этих правил позволяет рассматривать финансовый учет как систему, организуемую в любом хозяйствующем субъекте. Нормативные документы подразделяются на 4 группы (рис.1)

Рис. 1

Система нормативного регулирования бухгалтерского учета в РФ

Законы РФ, указы Президента РФ, постановления правительства РФ

Первый уровень нормативно-правового регулирования финансовой (бухгалтерской) отчетности:

Акты методического (нормативно-технического) характера

Внутренние (рабочие) документы организации, предприятия

Положения (стандарты) по бухгалтерскому учету

Основой правового регулирования в России является Конституция Российской Федерации, она имеет высшую силу и применяется по всей стране. Все законодательства и правовые акты, принятые на разных уровнях власти, не должны противоречить Конституции РФ. В соответствии с Конституцией официальный бухгалтерский учет находится в ведении государства.

Вторым по значимости законом, определяющий предпринимательские и торгово рыночные отношения, является Гражданский кодекс РФ. Он регулирует : договора и сделки, а также права и обязанности сторон возникшие после заключения таковых, судебные решения возникающие после установления прав и обязанностей, производство приобретение, продажу и отчуждение имущества в том числе художественного и интеллектуального, последствия возникшие при причинению вреда здоровья другому лицу, необоснованное обогащение и все действия физических и юридических лиц.

Третий закон, регулирующий установлению, введению и взиманию налогов является Налоговый кодекс РФ. Налоговый кодекс является системой налогов и сборов, в нем содержатся общие принципы налогооблажения и сборов в стране. Система налогооблажения оказывает огромное влияние на методику бухгалтерского учета, т.к. все суммы отчисляемых налогов и сборов отражаются в первичных бухгалтерских документах, регистрах аналитического и синтетического учета финансовой отчетности.

Трудовой кодекс РФ определяет все права и обязанности, а так же все условия возникшие при заключении трудовых отношений между работником и работодателем. Цели Трудового законодательство состоят в установлении государственных гарантий в отношении прав и свобод граждан вступивших в трудовые отношения.

Нормативный акт, регулирующий организацию финансового учета и составление бухгалтерской отчетности, является Федеральный закон о бухгалтерском учете от 21 ноября 1996 г. №129 ФЗ (в редакции от 03 ноября 2006 г), основными целями которого является:

Обеспечения единого ведения учета имущества, обязательств и всех операций организации.

Составление и предоставление правдивой и достоверной информации об имущественном и финансовом положении организации.

Закон «О бухгалтерском учете» распространяется на все организации действующие на территории РФ, в том числе иностранные организации и их филиалы осуществляющие свою деятельность на территории России. Данный закон определяет что общее методологическое руководство бухгалтерского учета осуществляется Правительством РФ возлагаясь на Министерство Финансов РФ

Федеральный закон «Об аудиторской деятельности» РФ от 07 августа 2001 г. №119-ФЗ (в редакции от 03 ноября 2006 г. №183-ФЗ) определяет правовые основы регулирования аудиторской деятельности в РФ. Под данной деятельностью понимается деятельность представляющая собой независимую проверку бухгалтерского учета и финансовой отчетности любой организации, предприятия или ИП. Ее целью является выявление достоверной информации о ведении отчетности и соответствии порядка ее составления.

Кодекс об административных правонарушениях РФ от 30 декабря 2001г. №195-ФЗ (в редакции от 22 июля 2008 г.№ 148 ФЗ) закрепляет установленные ответственности в области административных правонарушений в отношении различных субъектов, включительно собственность, защиту законных экономических интересов физических и юридических лиц.

Уголовный кодекс РФ от 13 июня 1996 г. № 63-ФЗ ( в редакции от 22 июля 2008 г. № 145 ФЗ) предусматривает меры ответственности за нарушения, в том числе экономике.

А так же: Бюджетный кодекс (БК РФ), Арбитражный процессуальный кодекс, Земельный кодекс (ЗК РФ), Лесной кодекс (ЛК РФ), Семейный кодекс (СК РФ), Уголовно-исполнительный кодекс, Уголовно-процессуальный кодекс, Производственный календарь на 2020 год, ФЗ «О банкротстве», О защите прав потребителей (ЗОЗПП), Об исполнительном производстве, О персональных данных, О налогах на имущество физических лиц, О средствах массовой информации, Производственный календарь на 2020 год, Федеральный закон "О полиции" N 3-ФЗ, Расходы организации ПБУ 10/99, Минимальный размер оплаты труда (МРОТ), Календарь бухгалтера на 2020 год.

Второй уровень нормативно-правового регулирования финансовой (бухгалтерской) отчетности:

Положение по бухгалтерскому учету

ПБУ — это стандарты бухгалтерского учета, регламентирующие порядок бухгалтерского учета разных активов, обязательств или событий хозяйственной деятельности. Утверждаются ПБУ приказами Минфина России.

Положения по бухгалтерскому учету (ПБУ) являются обязательными документами. Следовать им должны все компании, которые ведут Экономический (бухгалтерский) учет.

Перечень действующих ПБУ:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации;

- ПБУ 1/2008 Учетная политика организации;

- ПБУ 2/2008 Учет договоров строительного подряда;

- ПБУ 3/2006 Учет активов и обязательств, стоимость которых выражена в иностранной валюте;

- ПБУ 4/99 Бухгалтерская отчетность организации;

- ПБУ 5/01 Учет материально-производственных запасов;

- ПБУ 6/01 Учет основных средств;

- ПБУ 7/98 События после отчетной даты;

- ПБУ 8/2010 Оценочные обязательства, условные обязательства и условные активы;

- ПБУ 9/99 Доходы организации;

- ПБУ 10/99 Расходы организации;

- ПБУ 11/2008 Информация о связанных сторонах;

- ПБУ 12/2010 Информация по сегментам;

- ПБУ 13/2000 Учет государственной помощи;

- ПБУ 14/2007 Учет нематериальных активов;

- ПБУ 15/2008 Учет расходов по займам и кредитам;

- ПБУ 16/02 Информация по прекращаемой деятельности;

- ПБУ 17/02 Учет расходов на научно - исследовательские, опытно - конструкторские и технологические работы;

- ПБУ 18/02 Учет расчетов по налогу на прибыль;

- ПБУ 19/02 Учет финансовых вложений;

- ПБУ 20/03 Информация об участии в совместной деятельности;

- ПБУ 22/2010 Исправление ошибок в бухгалтерском учете и отчетности;

- ПБУ 23/2011 Отчет о движении денежных средств;

- ПБУ 24/2011 Учет затрат на освоение природных ресурсов.

Третий уровень нормативно-правового регулирования финансовой (бухгалтерской) отчетности:

Акты методического (нормативно-технического) характера:

Согласно статье 4 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), законодательство Российской Федерации о бухгалтерском учете состоит из:

- принятых в соответствии с ними нормативных правовых актов.

К документам в области регулирования бухгалтерского учета в соответствии с частью первой статьи 21 Закона N 402-ФЗ относятся:

- федеральные стандарты бухгалтерского учета, федеральные стандарты бухгалтерского учета государственных финансов (далее при совместном упоминании - федеральные стандарты);

- отраслевые стандарты бухгалтерского учета, отраслевые стандарты бухгалтерского учета государственных финансов (далее при совместном упоминании - отраслевые стандарты);

- нормативные акты Центрального банка Российской Федерации, предусмотренные частью 6 статьи 21 Закона N 402-ФЗ;

- рекомендации в области бухгалтерского учета;

- стандарты экономического субъекта.

До утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных Законом N 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и Центральным банком Российской Федерации до дня вступления в силу указанного Закона N 402-ФЗ.

Четвертый уровень нормативно-правового регулирования финансовой (бухгалтерской) отчетности:

Внутренние (рабочие) документы организации, предприятия

В системе нормативного регулирования бухгалтерского учета указанные документы относят к документам четвертого уровня. Основными рабочими документами конкретной организации являются: документ по учетной политике предприятия; утвержденные руководителем формы первичных учетных документов; графики документооборота; утвержденный руководителем План счетов бухгалтерского учета; утвержденные руководителем формы внутренней отчетности.

1.2. Сущность, виды, назначение бухгалтерской отчетности

Составление отчетности о работе экономического субъекта является завершающим этапом учетной работы, в ходе которого получают информацию, используемую как внутренними, так и внешними пользователями.

Отчетность представляет собой совокупность сведений о работе организации за определенный период времени, сгруппированных в установленном порядке и последовательности.

Составляемая организациями отчетность подразделяется на статистическую, оперативную, налоговую и бухгалтерскую.

Статистическая отчетность составляется по данным как бухгалтерского, так и статистического и оперативного учета. Она характеризует те стороны хозяйственной деятельности организации, общее направление и темпы развития которых находятся под контролем государства (движение рабочей силы, показатели по труду и т.п.).

Оперативная отчетность содержит информацию за непродолжительный период времени — день, неделю, декаду и т.д. Информация, содержащаяся в оперативной отчетности, необходима для принятия оперативных управленческих решений. Оперативная отчетность представляет собой оперативные сводки, журналы и т.п.

Налоговая отчетность (налоговые декларации, расчеты) представляет собой совокупность показателей, характеризующих полноту расчетов с бюджетами разных уровней по налогам. По данным налоговых расчетов (деклараций) определяется правильность исчисления сумм налоговых платежей. Этот вид отчетности составляется по данным бухгалтерского и налогового учета, специальных расчетов.

Бухгалтерской называется отчетность, показатели которой вытекают из данных синтетического и аналитического учета и подтверждаются первичными учетными документами.

Текущий бухгалтерский учет содержит данные, необходимые для оперативного руководства и управления организацией. Но для изучения итогов хозяйственной деятельности за истекший период (месяц, квартал, год) этих данных недостаточно. Их следует обобщать и систематизировать. Это достигается составлением отчетности.

Бухгалтерская отчетность — это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Отчетный период — это период, за который составляется бухгалтерская отчетность. Отчетная дата — это дата, по состоянию на которую организация составляет бухгалтерскую отчетность.

В условиях формирования рыночных отношений значение достоверной и объективной бухгалтерской отчетности резко возрастает, ибо анализ ее показателей позволяет определить истинное имущественное и финансовое положение организации.

Финансовое состояние организации — комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование ресурсов, финансовую устойчивость организации, ликвидность баланса.

Бухгалтерская отчетность позволяет:

- определить общую стоимость имущества организации, стоимость иммобилизованных (т.е. основных и прочих внеоборотных) средств, стоимость мобильных (оборотных) средств, материальных оборотных средств, величину собственных средств организации, заемных средств;

- установить излишек или недостаток источников средств для формирования запасов и затрат, определить обеспеченность организации собственными, кредитными и другими заемными источниками;

- оценить кредитоспособность организации, т.е. ее способность полностью и своевременно рассчитываться по обязательствам;

- определить ликвидность баланса, которая определяется как степень покрытия обязательств организации ее активами;

- определить активы: наиболее ликвидные активы, быстрореализуемые, медленнореализуемые и труднореализуемые;

- установить наиболее срочные обязательства организации, краткосрочные кредиты и заемные средства, а также долгосрочные кредиты и заемные средства.

Принцип составления и публикации бухгалтерской отчетности является одним из определяющих принципов, положенных в основу методологии бухгалтерского учета. К бухгалтерской отчетности предъявляются следующие требования: достоверность, целостность, своевременность, простота, проверяемость, сравнимость, экономичность, соблюдение строго установленных процедур оформления и публичности.

Достоверность базируется на информации не только бухгалтерского, но и других видов учета, в первую очередь статистического учета. Нарушение данного подхода делает невозможным составление бизнес-плана, а также оперативное управление имуществом на различных уровнях хозяйственной деятельности. Это условие требует сопоставимости отчетных и плановых показателей. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

Если такая сопоставимость отсутствует, то данные за период, предшествовавший отчетному, подлежат корректировке. При этом следует руководствоваться положениями, установленными действующими нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации. В этом заключается методологическое единство показателей отчетности. Сама корректировка и методика ее проведения должна быть раскрыта в пояснительной записке к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин корректировки.

Достоверность бухгалтерской отчетности усиливается ее целостностью, т.е. она должна включать показатели финансово-хозяйственной деятельности как самой организации, так и ее филиалов, представительств и иных структурных подразделений, в том числе выделенных на самостоятельные балансы.

Целостность или полнота отчетности позволяет принимать более обоснованные управленческие решения. С этой целью данные синтетического и аналитического учета должны быть подтверждены результатами инвентаризации и заключением независимой аудиторской организации.

Своевременность предполагает представление соответствующей бухгалтерской отчетности в соответствующие адреса в установленный срок.

Простота бухгалтерской отчетности лежит в ее упрощении и доступности. Переход бухгалтерского учета к международным стандартам объективно способствует реализации данного требования.

Проверяемость отчетности предполагает возможность подтверждения представленной в ней информации в любое время. Косвенно данное условие предполагает нейтральность представленной в ней информации.

Сравнимость предусматривает наличие одинаковых показателей на протяжении различных отрезков времени с целью выявления различий и тенденций.

Цель такого сравнения — выявить тенденции развития фирмы. Однако при использовании его нельзя избежать принципа ограничения полезности информации, а это может оказать влияние на формирование неправильных выводов. Например, в целях снижения объемов производства в отчетном году организация приняла решение о реструктуризации производства и в связи с этим привлекла долгосрочные кредиты банка. По данным представленной отчетности не видно, что тенденция к улучшению финансового состояния компании может иметь место лишь в долгосрочной перспективе.

Для реализации этих подходов в бухгалтерской отчетности должно быть представлено сравнение информации по конкретному показателю, приведенному в отчетности за предыдущий и отчетный год.

Экономичность достигается путем унификации и стандартизации соответствующих форм бухгалтерской отчетности и сокращения отдельных показателей не в ущерб качеству отчетных данных. Это касается прежде всего показателей, носящих справочно-информационный характер.

Оформление — следующее требование, предъявляемое к бухгалтерской отчетности. Оно означает, что составление отчетности, равно как и ведение бухгалтерского учета активов, обязательств, источников финансирования деятельности организации, ее доходов и расходов, фактов хозяйственной жизни, осуществляется на русском языке в валюте Российской Федерации — в рублях. Отчетность подписывается руководителем организации и специалистом, ведущим бухгалтерский учет (главным бухгалтером и т.п.).

Публичность бухгалтерской отчетности — требование к отчетности организаций, перечень которых регламентирован действующим законодательством.

Бухгалтерскую отчетность по периодичности составления можно подразделить на текущую и годовую.

Текущая бухгалтерская отчетность представляет собой отчеты за день, неделю, декаду, месяц, квартал, полугодие, девять месяцев. Годовая отчетность представлена годовыми отчетами.

По назначению отчетность разделяют на внутреннюю и внешнюю.

Внутренняя отчетность включает информацию о работе на каком-то одном участке деятельности организации. Например, производственная отчетность. Такая отчетность необходима для оперативного руководства производственно-финансовой деятельностью организации.

Внешняя отчетность характеризует хозяйственную деятельность организации в целом и служит средством информирования внешних пользователей отчетности.

По степени обобщения отчетных данных отчетность подразделяется на первичную и консолидированную (сводную).

Первичная отчетность представляет собой отчетность, составленную отдельной организации. Консолидированная (сводная) отчетность составляется головной организацией, объединяющей несколько самостоятельных организаций.

Бухгалтерскую отчетность по содержанию отражаемой информации подразделяют на финансовую и управленческую.

Бухгалтерская (финансовая) отчетность — информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными законодательством о бухгалтерском учете. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Подробнее это будет рассмотрено ниже.

Бухгалтерская управленческая отчетность — это инструмент внутреннего контроля и оценки деятельности организации.

Форматы бухгалтерской управленческой отчетности разрабатываются внутри каждой организации самостоятельно. Состав и формы управленческой отчетности в организации не регламентированы. Пользователями управленческой отчетности являются собственники и топ-менеджеры организации, в то время как бухгалтерская (финансовая) отчетность предназначена пользователям внешним — контрагентам, налоговым органам, банкам и прочим организациям.

Управленческая отчетность — это основной источник информации для внутренних пользователей о состоянии организации. Основная цель составления управленческой отчетности — максимально достоверно раскрыть данные финансовой и нефинансовой отчетности. В связи с этим целесообразно дополнять цифровые данные пояснениями, графиками, таблицами и прочими средствами раскрытия информации. Это поможет пользователям и прежде всего руководителям понять структуру изменений, происходящих в организации и оценить необходимость принятия мер.

Управленческая отчетность должна раскрывать как минимум четыре основные перспективы: финансы, клиенты, процессы, персонал. Основу управленческой отчетности для пользователей составляет реализация стратегии.

Бухгалтерская управленческая отчетность чаще всего включает:

- отчет по производственным показателям, т.е. физические объемы работы. Содержание этого отчета сильно зависит от вида бизнеса. В сельскохозяйственной организации указывают площади посевов, урожайность, валовые сборы сельскохозяйственных культур, поголовье животных, их продуктивность, объемы валового производства животноводческой продукции. Если это промышленное производство, то в отчете указывают количество произведенных и отгруженных единиц товара покупателям. В торговле это могут быть либо денежные показатели продаж, либо физические объемы продаж по ключевым товарам;

- анализ структуры доходов и затрат. Отчет может включать себестоимость проданной продукции и рентабельность ее продажи, а может отражать только ситуацию в целом. Здесь показывается структура затрат по статьям, чтобы можно было увидеть те статьи, которые необоснованно растут, а также обнаружить, что какие-то из услуг или продуктов организация начинает продавать себе в убыток. Соответственно структура затрат подбирается так, чтобы на ее основе можно было легко сформулировать задачи, требующие решения. Очень распространенным вариантом является структурирование всех затрат как по статьям, так и по месту возникновения (подразделения, филиалы и т.п.).

Бухгалтерская (финансовая) отчетность подразделяется на промежуточную и годовую.

Промежуточная бухгалтерская (финансовая) отчетность составляется организацией в случаях, установленных законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года.

Годовую бухгалтерскую (финансовую) отчетность составляет каждая организация, если иное не установлено федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений организации, включая ее филиалы и представительства, независимо от их места нахождения.

Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем организации.

Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляется в порядке и случаях, которые установлены федеральными законами.

В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

1.3. Состав, структура и принципы, предъявляемые к бухгалтерской отчетности

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

В силу части 1 статьи 30 Федерального закона N 402-ФЗ пункт 6 данного документа продолжает применяться (Информация Минфина России N ПЗ-10/2012).

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Если при составлении бухгалтерской отчетности исходя из правил настоящего Положения организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения.

Если при составлении бухгалтерской отчетности применение правил настоящего Положения не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил.

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

Организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному.

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

Каждая составляющая часть бухгалтерской отчетности, предусмотренная пунктом 5 настоящего Положения, должна содержать следующие данные: наименование составляющей части; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование организации с указанием ее организационно-правовой формы; формат представления числовых показателей бухгалтерской отчетности.

Бухгалтерская отчетность должна быть составлена на русском языке.

Бухгалтерская отчетность должна быть составлена в валюте Российской Федерации.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет.

Глава 2. Содержание, порядок формирования и анализ состава бухгалтерской отчетности в ИП Гаврилюк-Гопанюк А.К.

2.1. Организационно-экономическая характеристика деятельности организации

ИП «Гаврилюк-Гапанюк А.К. » образован 29 июля 2014 года. В сентябре 2014 года был открыт первый розничный магазин по продаже разливного пива и снеков.

ИП «Гаврилюк-Гапанюк А.К. » зарегистрирован в Городе Ухта РК, основная деятельность ресторанов и услуги по доставке продуктов питания (56.10) Дополнительные: Торговля оптовая напитками (46.34); Торговля розничная напитками в специализированных магазинах (47.25); Торговля розничная прочими товарами в специализированных магазинах (47.7). Используется УСНО.

Главная цель магазина - стать популярным на Ухтинском рынке.

Миссия ИП: «Обеспечивать стабильное качество и доступные цены».

Стратегия ИП:

- - Быть лидером рынка в своей нише;

- - Действовать как лидер рынка;

- - Обеспечивать соответствие продаваемого товара имеющимся стандартам;

Первая очередь магазина - это продажа самых популярных видов пива. Основными товарами компании являются: Импортное разливное пиво, импортное бутылочное пиво, разливное и бутылочное пиво российских производителей, разливное пиво ухтинских производителей, снековая группа.

Компания располагает всеми разрешениями, лицензиями и сертификатами для осуществления основного вида деятельности - продажи слабоалкогольной и табачной продукции, продуктов питания.

Форма собственности предприятия - индивидуальная. Основной целью деятельности «Гаврилюк-Гапанюк А.К. » являются:

-наиболее полное и качественное удовлетворение потребностей потребителей продукцией реализуемой предприятием;

-получение прибыли.

Основным видом деятельности «Гаврилюк-Гапанюк А.К. » является осуществление розничной торговли слабоалкогольными напитками и продовольственными товарами (вяленая, сушеная рыба, сухарики, гренки и т.д.).

Ассортимент продаваемой продукции насчитывает более 100 наименований различных групп товара.

Режим работы магазина с 8:00 – 22:00 часов без перерыва на обед и без выходных .

Общая площадь магазина - 120,5 м2, из них 70% - площадь торгового зала.

Площадь используется эффективно, на витринах товар лежит, соблюдая товарное соседство.

«Гаврилюк-Гапанюк А.К. » создано для ведения предпринимательской деятельности с целью удовлетворения общественных потребностей в товарах и услугах и получения прибыли.

«Гаврилюк-Гапанюк А.К. » может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами. Предприятие также вправе осуществлять любые другие виды деятельности, не запрещенные федеральными законами. Отдельными видами деятельности, перечень которых определяется федеральным законом, предприятие может заниматься только на основании специального разрешения (лицензии). Если условиями предоставления специального разрешения (лицензии) на осуществление определенного вида деятельности предусмотрено требование, осуществлять такую деятельность как исключительную, «Гаврилюк-Гапанюк А.К. » в течение срока действия специального разрешения (лицензии) вправе осуществлять только виды деятельности, предусмотренные специальным, разрешением (лицензией) и сопутствующие виды деятельности.

Директор «Гаврилюк-Гапанюк А.К. » руководствуется следующими внутренними документами: свидетельство индивидуального предпринимателя, положения об оплате труда, правила внутреннего трудового распорядка, трудовые договоры.

Предприятие «Гаврилюк-Гапанюк А.К. » несет ответственность по своим долгам и своим обязательствам всем принадлежащим ему имуществом.

Прибыль от деятельности используется на возмещение материальных затрат (аренда торговой площади, закуп товара, оплата заработной платы, отчисления в фонды и налоговые органы). Оставшаяся чистая прибыль направляется на развитие и расширение предприятия и другие цели по усмотрению предпринимателя.

Численность персонала «Гаврилюк-Гапанюк А.К. согласно штатному расписанию, составляет 6 человек.

Вопросы найма и увольнения, формы, системы и размеры оплаты труда, а также другие виды доходов работников решаются директором предприятия «Гаврилюк-Гапанюк А.К. » самостоятельно на основе законодательства РФ.

Система оплаты труда для персонала построена на использовании отработанных норма-часов +премия. Оплата труда работников построена на основе должностных окладов и зависит от величины фактически отработанного времени и достижения конечных результатов деятельности предприятия.

У каждого работника предприятия «Гаврилюк-Гапанюк А.К. » есть свои должностные обязанности.

Руководство деятельностью предприятия «Гаврилюк-Гапанюк А.К. » осуществляет директор, который:

заключает договора с юридическими и физическими лицами;

осуществляет оперативное руководство деятельностью;

защищает имущественные интересы и деловую репутацию предприятия;

заключает и расторгает трудовые договора (контракты) с работниками с соблюдением действующего законодательства и штатного расписания;

определяет состав, численность и заработную плату работникам.

Должностные обязанности бухгалтера:

ведет работу с бухгалтерской отчетностью, внутренней и внешней документацией и корреспонденцией;

занимается отчетами и перечислениями в налоговые и другие государственные органы;

производит и отслеживает расчеты с поставщиками, а также множество других операций;

своевременно подготавливает платежные поручения;

контролирует наличие всех приходных накладных на весь товар;

контролирует ведение расходной и приходной документации.

производит прием на работу персонала и увольнение;

Должностные обязанности продавца-консультанта:

продажа товара путем торгово-кассового оборудования;

выкладка товаров на полку, соблюдая все правила товарного соседства;

соблюдение температурного режима и условий хранения товара;

соблюдение сроков годности реализации товара;

соблюдение действий СанПин на рабочем месте и при продаже товара;

консультирование клиентов;

участвует в сортировке и маркировке товара;

прикрепляет ярлыки цен с указанием наименования, артикула, цены, -- размеров, следит за наличием ценников;

встречает клиентов, консультирует их по ассортименту, демонстрирует все виды моделей наименования, наблюдает за сохранностью товара;

доводит до сведения директора о спросе покупателей на отдельные товары;

принимает товар по накладным.

отслеживает остатки товара на складе, какая и в каком количестве продукция требуется организации в ближайшее время;

прогнозирует продажи и оформляет заказы поставщикам.

Согласно ст.91 Трудового Кодекса РФ нормальная продолжительность рабочего времени работников на предприятии «Гаврилюк-Гапанюк А.К. » , не превышает 40 часов в неделю. Законодательства РФ регулирующего рабочее время работников всех предприятий, независимо от их форм собственности.

2.2. Принципы и техника составления бухгалтерской отчетности в системе организации бухгалтерского учета

Особенностью составления бухгалтерской отчетности индивидуальным предпринимателем является то, что ее содержание и объем зависит от:

- количества сотрудников;

- режима обложения налогами.

В том случае, когда ИП работает на УСНО, ему не обязательно вообще вести бухучет. Значит, и Бухгалтерскую Отчетность он не составляет.

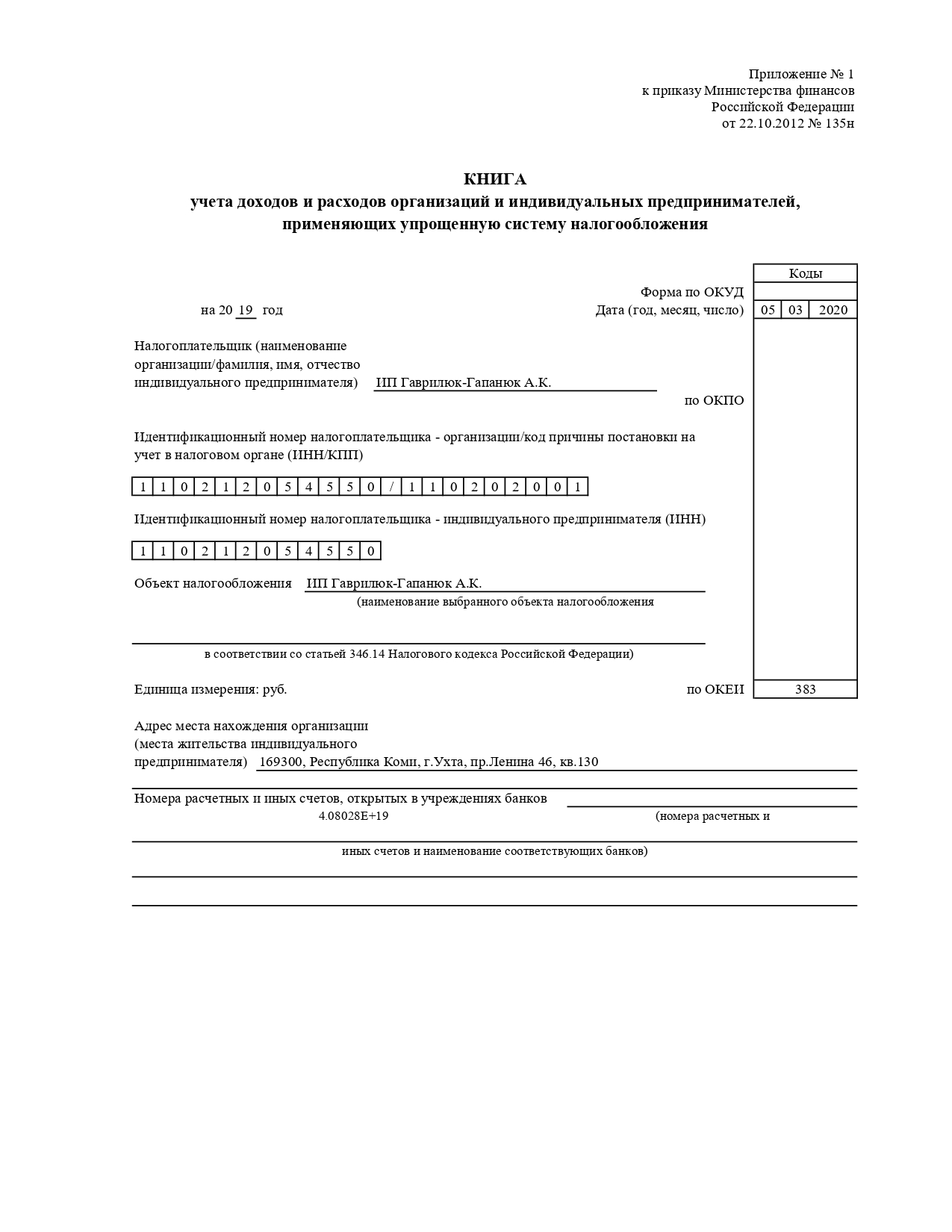

Согласно ст. 346.24 НК РФ упрощенцы обязаны фиксировать свои доходы и расходы в книге учета доходов и расходов организаций и ИП, применяющих упрощенную систему налогообложения. Ее форма и порядок оформления утверждены приказом Минфина России от 22.10.2012 № 135н.

Следовательно, обязательное условие по учету доходов и расходов упрощенцами, установленное п. 2 ст. 6 закона № 402-ФЗ, будет соблюдено, а это значит, что бухучет они могут не вести.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть). Если ИП не имеет печати , ставится подпись и б/п верно.

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный — 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300–500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

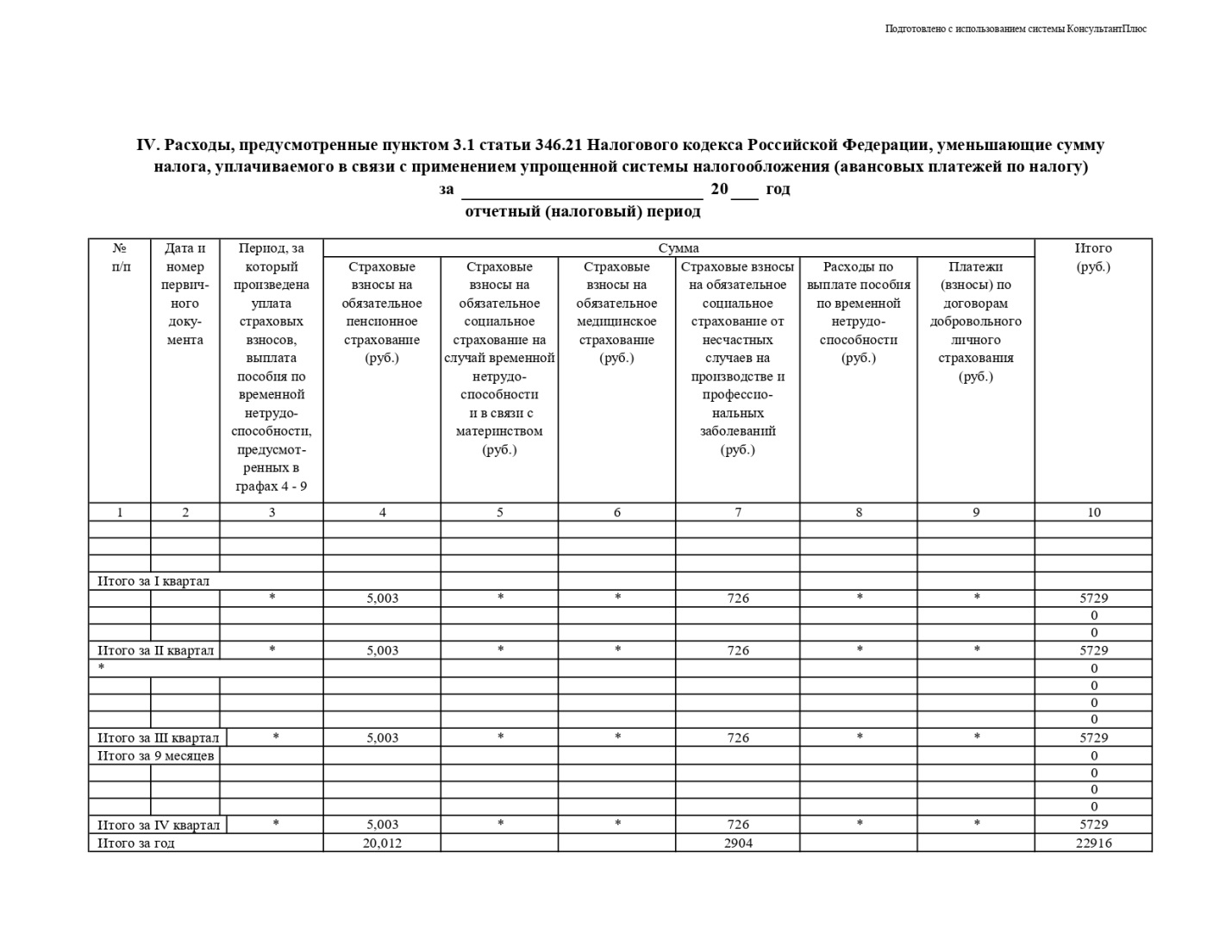

Пример ведения книги доходов и расходов для ИП Гаврилюк-Гапанюк А.К. прил №1.

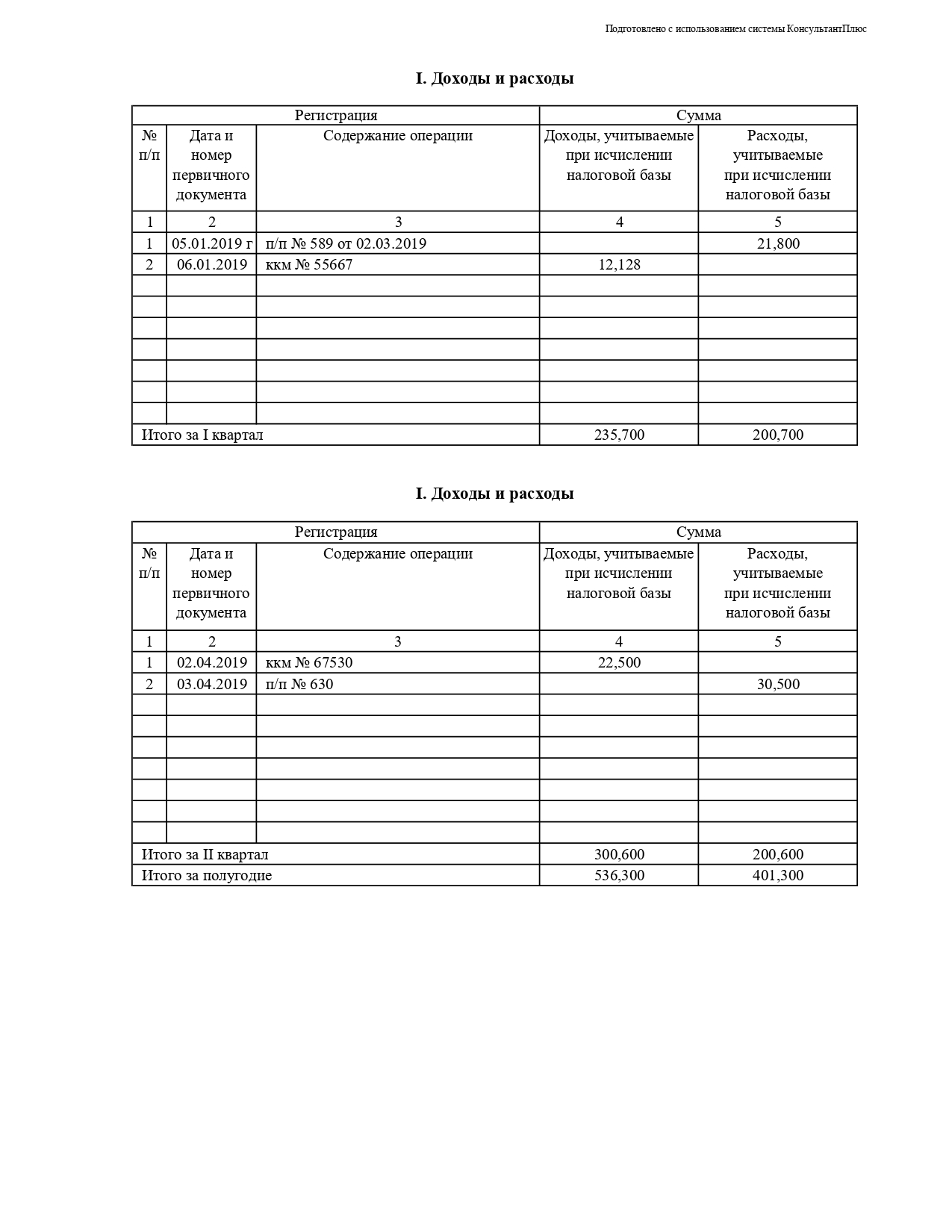

И так мы видим, что индивидуальный предприниматель за I квартал 2019 г. Заработал 235 700 руб, его расход на аренду, закуп, выплату заработной платы и все отчисления составили 200 700 руб. Т.к ИП применяет УСНО доход-расход *16%, его авансовый платеж в налоговые органы составит (235 700 руб. – 200 700 руб) * 16% = 5 600 руб.

за II квартал 2019 г. Заработал 300 600 руб, его расход на аренду, закуп, выплату заработной платы и все отчисления составили 200 600 руб. Т.к ИП применяет УСНО доход-расход *16%, его авансовый платеж в налоговые органы составит (300 600 руб. – 200 600 руб) * 16% = 16 000 руб.

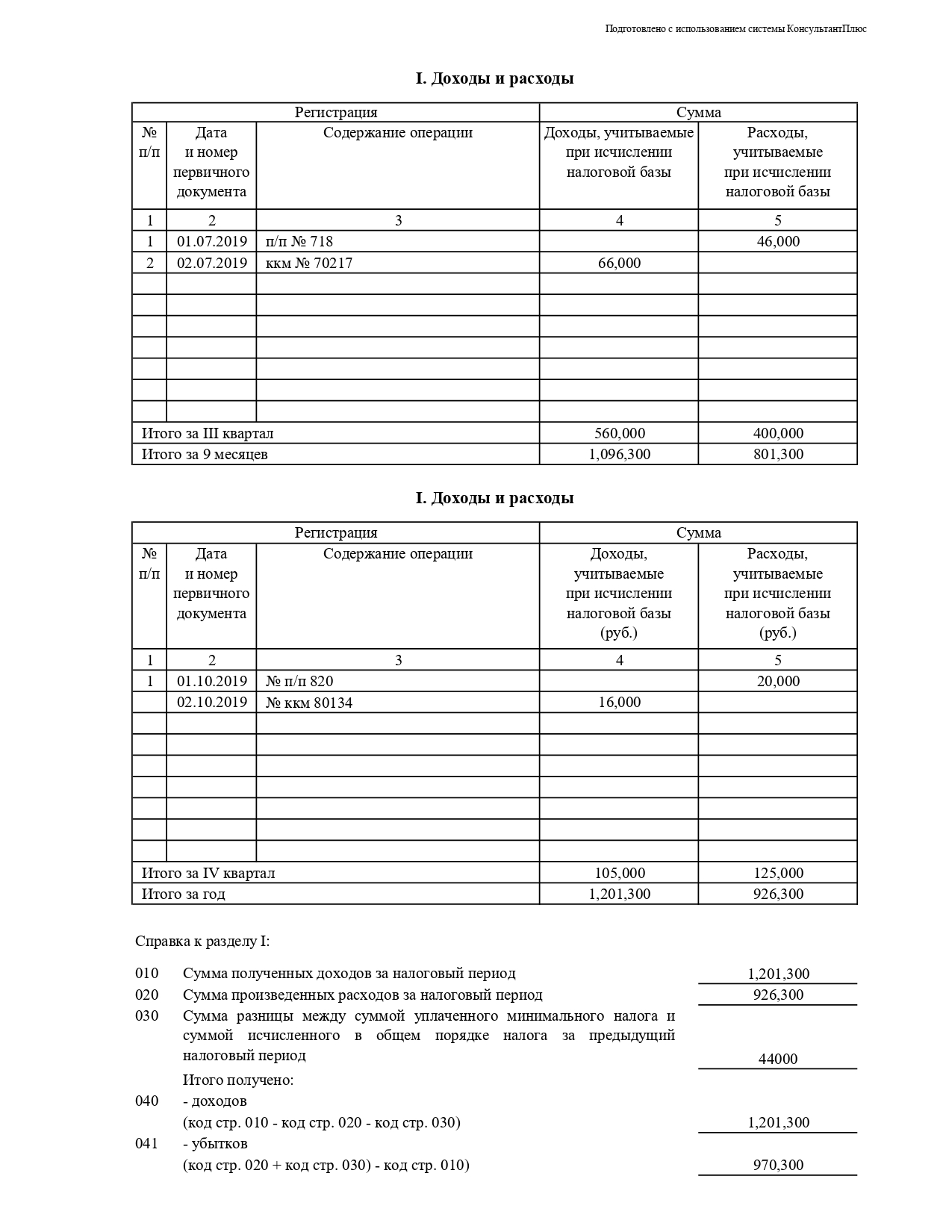

за III квартал 2019 г. Заработал 560 000 руб, его расход на аренду, закуп, выплату заработной платы и все отчисления составили 400 000 руб. Т.к ИП применяет УСНО доход-расход *16%, его авансовый платеж в налоговые органы составит (560 000 руб. – 400 000 руб) * 16% = 25 600 руб.

за I за III квартал 2019 г. Заработал 560 000 руб, его расход на аренду, закуп, выплату заработной платы и все отчисления составили 400 000 руб. Т.к ИП применяет УСНО доход-расход *16%, его авансовый платеж в налоговые органы составит (560 000 руб. – 400 000 руб) * 16% = 25 600 руб.

IV квартал 2019 г. Заработал 105 000 руб, его расход на аренду, закуп, выплату заработной платы и все отчисления составили 125 000 руб. Т.к ИП применяет УСНО доход-расход *16%, Если доход-расход по итогам года составит отрицательное число, то ИП платит 1% от общей прибыли 105 000 руб. – 125 000 руб. = -20 000 руб.

На УСН авансы нужно перечислять каждый квартал до 25 числа месяца, идущего за кварталом: 25 апреля, 25 июля, 25 октября и окончательный расчет за год – до 30 апреля следующего года. По итогам года ИП должен заплатить налог за IV квартал 2019 г. до 30 апреля 2020 г. За третий квартал мы получили -20 000 руб. прибыли. Для этого заполняется налоговая декларация в печатной форме или в электронном виде на сайте УФНИ.

За весь 2019 г. ИП заработал 1 201 300 руб. Его расход на аренду, закуп, выплату заработной платы и все отчисления составили 926 300руб. Кроме всего ИП оплачивал авансовые платежи в налоговую инспекцию в сумме 47 200, но за IV квартал 2019 г. его прибыль составила отрицательное число. Т.к. ИП применяет УСНО доход - расход *16%, мы можем посчитать какую сумму за год ИП должен перечислять в налоговую инспекцию (1 201 300 руб. - 926 300 руб.) * 16% = 44 000 руб. То есть мы видим, что сальдо по платежам на конец года составляет 47 200 руб. – 44 000 руб.= 3 200 руб.

Мы получили переплату по налогам. В данном случае рекомендуется делать авансовые платежи на 30% меньше официальной суммы.

Глава 3. Совершенствование организации бухгалтерской отчетности

3.1. Недостатки в технике составления бухгалтерской отчетности

Недостатков в технике составления бухгалтерской отчетности я не увидела. УСНО доход – расход *16% является оптимально выбранным для малого бизнеса. Единственный момент в том, что Индивидуальный предприниматель отвечает за все финансовые моменты своим имуществом. То есть, учитывая удаленность нашего города от центра России и тот момент, что все поставки товара проходят определенную и весьма дорогостоящую логистику, есть очень большая вероятность закупки некачественной партии товара . Сложность будет состоять в обороте продукции. Конечно, поставщики всегда идут на встречу и совершают обмен некачественной продукции, но простой магазина в этот период обойдется предпринимателю очень дорого. Зарплату и аренду все равно придется оплачивать, кроме того в наше время огромной рыночной конкуренции есть большая вероятность потери клиентов. Все это в совокупности может привести к банкротству предприятия, если учесть что ИП взял кредит на развитие бизнеса и остался должен по налогам и сборам, то с гарантией 100% он рискует потерять свое имущество отвечая по долгам предприятия. Мое предложение перевести ИП УСНО*16 в ООО*6 с уставным капиталов 10 000 руб. При любых рисках банкротства кампании , кредиторы смогут освоить только эту сумму, т.к. у малого бизнеса в основных активах кроме уставного капитала –ничего нет.

Заключение

На основании ведения отчетности ИП Гаврилюк-Гапанюк А.К. мы видим, что книга доходов и расходов должна быть на бумажном носителе, пронумерована и прошнурована с подписью и печатью ИП. Все документы (расходные ордеры, приходные ордеры и вся другая доказательная отчетность, должна храниться в архиве в течении 3-х лет. Все записи хозяйственных операций должны быть надлежаще оформленны и основываться на оправдательных документов или приравненных к ним технических носителей информации. Книга учета доходов и расходов должна иметь полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов.

Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно. На УСН авансы нужно перечислять каждый квартал до 25 числа месяца, идущего за кварталом: 25 апреля, 25 июля, 25 октября и окончательный расчет за год – до 30 апреля следующего года.

Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно. Вновь созданным организациям после 1 октября разрешается считать первым отчетным годом период с даты их государственной регистрации по 31 декабря следующего года включительно.

Бухгалтерская отчетность ИП подписывается руководителем организации.

Целью курсовой работы было изучение теории и практики бухгалтерского учета по составлению годовой бухгалтерской отчетности Ип Гаврилюк-Гапанюк А.К.

В результате исследования составления бухгалтерской отчетности ИП, применяющий УСНО 16% дана характеристика и особенности составления годовой бухгалтерской отчетности, сделан вывод, что авансовые платежи в налоговые органы необходимо уменьшить на 30% в связи с сезонностью продаж, а в соответствии и получения прибыли.

Список литературы

1. Налоговый кодекс Российской Федерации. Части I и II. - М.: ИНФРА-М, 2009. - 688 с.

2. Федеральный закон о бухгалтерском учете от 21 ноября 1996 г. №129 ФЗ (в редакции от 03 ноября 2006 г)

3. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.07.2013) "О бухгалтерском учете"

4. Федерального закона «Об аудиторской деятельности» от 30 декабря 2008 г. № 307ФЗ (с изм. и доп.)

5. ПБУ 4/99 “Бухгалтерская отчетность организации” (приказ Минфина РФ от 6 июля 1999 г. № 43н);

6. Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"

7. Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от 2 июля 2010 г. № 66н

8. Государственный комитет российской федерации по статистике № 475

министерство финансов российской федерации № 102н приказ

от 14 ноября 2003 года о кодах показателей годовой бухгалтерской отчетности организаций, данные по которым подлежат обработке в органах государственной статистики

9. Приказ Минфина РФ от 09.12.1998 N 60н (ред. от 30.12.1999) "Об утверждении Положения по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98"

10. Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу. Одобрена Приказом Минфина РФ от 1 июля 2004 г. № 180.

11. Положения по бухгалтерскому учету (ПБУ 1–23). Федеральный закон «О бухгалтерском учете». Положение о главных бухгалтерах. — Новосибирск: Сиб. унив. издво, 2009. — 176 с.

12. Бухгалтерская (финансовая) отчетность: Учебное пособие / Т.Я. Натепрова, О.В. Трубицына. - 2-e изд., перераб. и доп. - М.: Дашков и К, 2011. - 292 с.

13. Бухгалтерская (финансовая) отчетность: Учебное пособие / Е.Н. Домбровская. - М.: ИНФРА-М, 2010. - 279 с.:

14. Бухгалтерская (финансовая) отчетность: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин, Е.А. Оксанич, М.С. Рыбянцева; Под ред. Ю.И. Сигидова. - М.: ИНФРА-М, 2012. - 366 с.:

15. Бухгалтерская (финансовая) отчетность : учеб. пособие / Под ред. Я.В. Соколова. - М.: Магистр, 2011. - 479 с.

16. Бухгалтерская (финансовая) отчетность коммерческих предприятий: Учебное пособие / М.В. Беспалов, И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2013. - 192 с.:

17. Ровенских, В. А. Бухгалтерская (финансовая) отчетность [Электронный ресурс] : Учебник для бакалавров / В. А. Ровенских, И. А. Слабинская. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. - 364 с.

18. Бухгалтерский учет: Учебник / Н.П. Кондраков. - 4-e изд., перераб. и доп. - М.: ИНФРА-М, 2011. - 681 с.:

19. . Ковалев В.В. Финансовая отчетность. Анализ финансовой отчетности

(основы балансоведения): Учеб. пособие / В.В. Ковалев, Вит.В. Ко

валев. — М.: ТК Велби; Проспект, 2010. — 432 с.

20. Положением по бухгалтерскому учету 1/98 "Учетная политика организации".

21. Положением по бухгалтерскому учету 4/99 "Бухгалтерская отчетность организации".

- Учет труда и заработной платы (ИП Гаврилюк-Гапанюк А.К.)

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования

- Государственное социальное страхование

- Характеристика теории государства и права как науки и учебной дисциплины(Предмет и объект теории государства и права)

- Управленческий учет снабженческо-заготовительной деятельности (подробно)

- Управленческий учет снабженческо-заготовительной деятельности (изучение системы управленческого учета)

- Порядок формирования отчета о движении денежных средств организации (БДДС и БДР)

- Анализ формирования системы Европейского валютного рынка

- Налоги как цена услуг государства (Финансы)

- Аналитические регистры налогового учета (на примере ООО «Квадрат»)

- Роль мотивации в поведении организации ГБУЗ «НИИ СП им. Н.В. Склифосовского ДЗМ»

- Учет наличных денежных средств в кассе предприятия (на примере МУ «СШ «Юность»)