Понятия «затраты», «расходы», «издержки» (Анализ понятия «Затраты»)

Содержание:

ВВЕДЕНИЕ

Актуальность. Уровень экономической стабильности государства, зачастую зависит от финансового положения составляющих элементов системы в целом. Такими элементами являются субъекты предпринимательства, фирмы, организации, методика определения финансовых результатов которых закреплена законодательно нормативными документами, изложение требований в которых не имеют единых подходов в применяемой терминологии. Основная проблема методологических подходов формирования финансовых результатов, это несоответствие терминологического использования в законодательном поле определений.

Разнообразие используемых понятий, таких как «затраты», «расходы» или «издержки», вызывают трудность в практическом применении их у начинающих бухгалтера и могут привести к искажениям данных учета и расчета финансовых результатов. В экономической среде, научных изданий, в нормативных актов часто используют понятия, синонимический ряд и экономическая сущность которых строго не определены, ярким представителем таких споров является: «затраты», «расходы» и «издержки». Определение сущности данных понятий необходимо для оценки деятельности организации, производственного процесса, процесса реализации и его прибыльности. Многие экономисты считают их синонимами и не делают различий между этими определениями, однако для целей бухгалтерского учета и расчета финансового результата такие подходы являются ошибочными.

Целью данной работы является изучение понятий затраты, расходы и издержки, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты исследования понятий "затраты", "расходы", "издержки";

- выявить проблемы и различия в понятиях «расходы», «затраты» и «издержки»;

- провести анализ "затрат", расходов", "издержек" на примере организации ООО "планета".

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области бухгалтерского учета, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ПОНЯТИЙ "ЗАТРАТЫ", "РАСХОДЫ", "ИЗДЕРЖКИ"

1.1 Анализ понятия «Затраты»

Во все времена одной из самых актуальных тем была, остается и будет существовать - учет затрат. Существует гигантское количество классификаций затрат, группирующих их по различным классификационным признакам. Но прежде чем приступить к изучению этих классификаций, необходимо акцентировать внимание на дефиницию «затраты».

Затраты следует рассматривать как один из наиболее существенных факторов, способных повлиять на прибыль организации, уровень и степень воздействия которого возможно существенно регулировать, принимая управленческие, в том числе стратегические решения.

В таблице 1.1 представлен обзор мнений авторов на дефиницию «затраты».

Таблица 1.1 - Обзор трактовок на понятие «Затраты»

|

Автор |

Трактовка |

|

Кукукина И.Г. |

Затраты представляют собой совокупность экономических ресурсов хозяйствующего субъекта, сформированных, а также трансформированных в процессе деятельности организации и представленных в виде активов организации. |

|

Волкова О.Н. |

стоимостные оценки ресурсов, используемых организацией в процессе своей деятельности[1] |

|

Уолтерс А. |

выплаты, которые необходимо произвести, чтобы заставить факторы производства продолжать действовать вместе с фирмой |

|

Карпова Т.П,. |

стоимостное выражение израсходованных или предполагаемых к расходу ресурсов, обусловленных особенностями технологии производства вырабатываемой им реализуемой продукции, выполняемых работ и услуг |

|

Хорнгерен Ч.Т., Дж. Форстер |

потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги |

|

Бычкова С.М., Бадмаева Д.Г. |

расходы ресурсов, относимые к отчетному периоду при исчислении финансового результата за этот период[2] |

Ученые по-разному трактуют дефиницию затраты, так Волкова О.Н. определяет затраты как стоимостные оценки ресурсов, используемых организацией в процессе своей деятельности; А. Уолтерс, как «выплаты, которые необходимо произвести, чтобы заставить факторы производства продолжать действовать вместе с фирмой»; а М.И. Кутер, как потребленные ресурсы или деньги, которые нужно заплатить за товары либо услуги.

Имея представление о значении понятия «Затраты» следует изучить различные варианты классификаций: О.Н. Волкова выделяет такие методы учета затрат как: попроцессный, попередельный, позаказный, партионная калькуляция, учет затрат по функциям; М.А. Вахрушина предлагает следующие методы: попроцессный метод, попередельный метод, позаказный метод, учет затрат по функциям; В.Ф. Палий считает, что все методы калькулирования могут быть разделены на две классификационные группы: индивидуальные (позаказный и позаказнонормативный) и массовые (попередельный, попроцессный, поиздельный и нормативный); А.Н. Кизилов предлагает методы учета затрат сгруппировать по трем основным признакам: полноте включения затрат в себестоимость продукции; отношению затрат к технологическому процессу производства (или по объектам учета затрат) и оперативности учета и контроля затрат.

Учеными-экономистами предложены множество категорий классификаций затрат. Группировка по экономическим элементам необходима для того, чтобы определить, какие именно ресурсы израсходованы и каков удельный вес их в общей сумме. Обычно выделяют: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизацию; прочие расходы.

Все сельскохозяйственные организации имеют ряд специфических факторов, присущих только такого рода организациям, к ним относят: сезонность производства, большое пространственное распространение с использованием различных видов сельскохозяйственной техники, раз-личная природа отраслей хозяйства (растениеводство, животноводство, вспомогательное производство и т.д.). Все это, в значительной степени влияет как на протекание производственного процесса, так и на формирование себестоимости, которая, как правило, включает в себя производственные затраты.

Производство в растениеводстве не единовременный процесс. Он складывается из разнородных работ, выполняемых в осенний, зимний, весенний и летний период. Поскольку производственный процесс в растениеводстве длится многие месяцы и параллельно производятся затраты под урожай двух смежных лет, постольку бухгалтерский учет должен четко разграничивать затраты по годам. Поэтому затраты сельскохозяйственных предприятий в растениеводстве в бухгалтерском учете делятся на затраты под урожай текущего года и затраты под урожай будущих лет[3].

На рисунке 1.1 представлена классификация затрат на сельскохозяйственных организациях:

Деятельность любого сельскохозяйственного предприятия предполагает возникновение определенных затрат. Затраты на производство и реализацию сельскохозяйственной продукции включают в себя расходы сырья, основных и вспомогательных материалов, а также комплектующих изделий; расходы на топливо и энергию; расходы по основной и дополнительной заработной плате, в том числе отчисления на социальное страхование; амортизационные отчисления; прочие денежные расходы; внепроизводственные расходы[4].

Рис.1. Классификация затрат в сельскохозяйственных организациях

Согласно ПБУ 5/12 «Учет запасов» в бухгалтерском учете затраты, понесенные на производство продукции, не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом (незавершенное производство), полуфабрикаты собственного производства, неукомплектованные или не прошедшие техническую приемку изделия, а также затраты, понесенные на выполнение работ, оказание услуг, в отношении которых организация еще не признала соответствующую выручку признаются запасами[5].

На основе изученного материала следует отметить, что в сельскохозяйственных организациях затраты отражают стоимость ресурсов, использованных в процессе деятельности предприятия по производству продукции, поэтому на современном этапе развития необходима классификация затрат для сельскохозяйственных предприятий, которая бы учитывала все эти специфичные для сельскохозяйственных организаций факторы.

1.2 Анализ понятий «издержки», «затраты», «расходы»

В современной экономике с переходом на рыночные отношения предприятия стремятся повысить свою конкурентоспособность путем повышения эффективности хозяйственной деятельности. В рамках управления предприятием, планирование и реализация программы по снижению затрат имеют большое значение. Это связано с тем, что затраты позволяют оценить эффективность деятельности предприятия, как с качественной стороны, так и отразить количественные результаты его работы.

В экономической литературе и на практике наряду с термином «затраты» повсеместно используются и такие, как «расходы» и «издержки». Некоторые авторы характеризуют их как синонимы и не делают между ними различий. Другие авторы считают, что эти понятия имеют разное экономическое содержание. Такие различные подходы требуют детального анализа.

В зависимости от целей учета могут быть использованы разные варианты терминов, обозначающих данные понятия. После проведенного анализа понятий, на мой взгляд, наиболее точно и полно исследуемые категории можно определить следующим образом (результаты представлены в таблице 1.2).

Таблица 1.2 - Обобщение результатов анализа исследуемых категорий

|

Экономическая категория |

Определение |

Комментарии |

|

Затраты |

Выраженные в денежной форме расходы организации за отчетный период, обусловленные приобретением и использованием различных ресурсов в процессе осуществления финансовохозяйственной деятельности, которые имеют как качественную, так и количественную оценку |

Затраты сопровождаются уменьшением экономических ресурсов организации или увеличением кредиторской задолженности |

|

Расходы |

Расходы - это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов, либо увеличения суммы обязательств и резервов, что выражается в уменьшении капитала, не связанного с его распределением между владельцами. |

Затраты возникают независимо от доходов, но признаются только при возникновении доходов. Например, расходы на освоение новых видов производств будут накапливаться как РБП (расходы будущих периодов) пока не начнётся производство и продажа новой продукции. С этого момента их можно будет отнести на затраты или расходы. |

|

Издержки |

Ни в одном нормативном документе это понятие не раскрыто. Стоимостная оценка, используемых в течение определенного периода в процессе производства и обращения продукции всех видов экономических и финансовых ресурсов с учетом упущенных возможностей предприятия при выборе одного из альтернативных вариантов |

Издержки в общеупотребительном смысле являются наиболее широким понятием. |

Таким образом, издержки в общеупотребимом смысле являются наиболее широким понятием.

Все названные понятия следует разграничивать во избежание неточностей и ошибок в подходе к управлению затратами. К примеру, контроль расходов на основании информации из отчета о прибылях и убытках не является управлением затратами. При росте запасов готовой продукции и одновременном снижении продаж расходы по данным отчета о прибылях и убытках компании снижаются, а затраты увеличиваются.

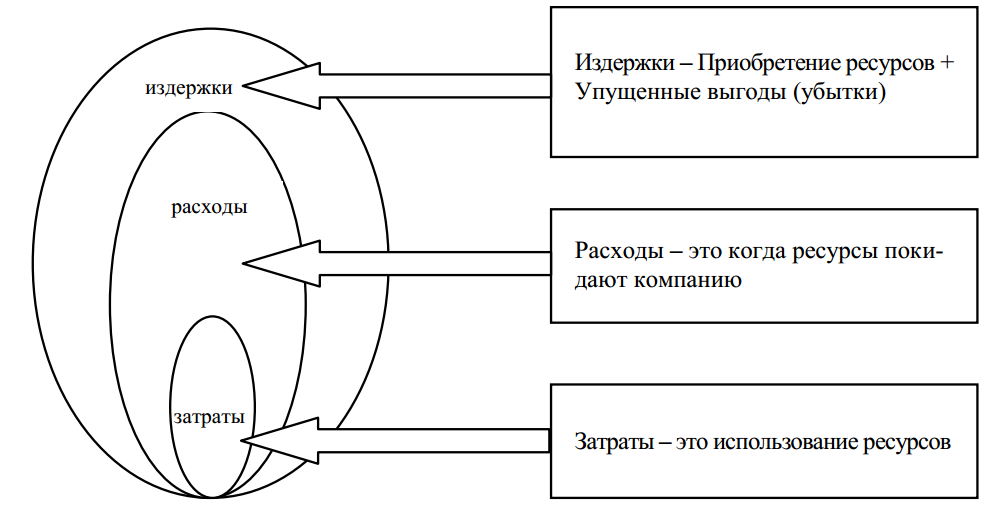

Начнем с того, что исследуемые категории отличаются друг от друга, в первую очередь, по степени охвата. То есть, понятие «издержки» шире понятия «затраты», так как включают в себя помимо производственных затрат еще и упущенные выгоды предприятия. Но в реальной жизни обычно упущенные выгоды не учитываются, то есть нельзя говорить об управлении издержками предприятия, так как очень сложно их оценить на практике.

Особенность затрат состоит в том, что они подвергаются количественной оценке и отражают деятельность предприятия[6]. А расходы, в отличие от издержек, полностью переносят свою стоимость на реализованную продукцию[7].

На рис. 1.2 представлена экономическая сущность понятий «расходы», «издержки» и «затраты».

Рис. 1.2 - Содержание экономических категорий

Зачастую термин «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции в целом или его отдельным стадиям. Исходя из этого, некоторые авторы рассматривают понятия «затраты на производство» и «издержки производства» как идентичные, однако это не совсем соответствует действительности. Издержки являются более общим понятием, включающим и издержки производства (связаны с производством продукции) и обращения (связаны с реализацией продукции), в то время как затраты охватывают лишь производственную деятельность[8].

Расходы часто принимают идентичным еще одному понятию выплаты. Однако разница между этими терминами есть. Выплаты представляют собой фактический расход наличных денежных средств, а расходы - это как оплата наличными деньгами, так и покупка в кредит.

Различия также существуют и во временной соотнесенности расходов и затрат. Затраты, в отличие от расходов, отражаются в учете предприятия на момент потребления в производственном процессе. Но расходы за определенный период работы предприятия могут превышать затраты, быть равными затратам или быть меньше затрат[9].

ГЛАВА 2 ПРОБЛЕМЫ И РАЗЛИЧИЯ В ПОНЯТИЯХ «РАСХОДЫ», «ЗАТРАТЫ» И «ИЗДЕРЖКИ»

2.1 Проблема разграничения понятий «расходы», «затраты» и «издержки»

Для целей бухгалтерского учета необходимо разграничивать понятия «расходы» и «затраты», это важно для правильной классификации этик категорий в зависимости от целей учета и направления принятия решений. Данные термиты отличаются друг от друга по степени охвата, так издержки включают в себя производственные затраты и упущенные выгоды предприятия, которые на практике тяжело оценить.

В экономических источниках даны различные толкования этих терминов, все это происходит в силу того, что в нормативных документах нет регламентируемых разъяснений. В результате они часто используются как синонимы, но это неверно, т.к. они имеют разное экономическое содержание. Многие авторы пытаются разграничить данные понятия, но до сих пор не существует единого мнения, поэтому эта проблема остается нерешенной.

Зачастую термин «издержки» используется в экономической теории, а на практике в производстве в целом или по отдельным стадиям применимо понятие «затраты», поэтому некоторыеавторы рассматривают понятия «затраты на производство» и «издержкипроизводства» как синонимы.На самом деле издержки являются более широким понятием, включающими не только издержки, связанные с производством продукции, а также издержки на обращение, связанные с реализацией, в то время как затраты охватываютлишь производственную деятельность.

Издержки и затраты можно различать как производственные и экономические показатели. Издержки дают стоимостную оценку, используемых экономических и финансовых ресурсов в течение определенного периода в процессе производства и обращения продукции, а также все упущенные возможности предприятия при выборе одного из альтернативных вариантов.

Только понятие «расходы» содержится в нормативных документах Российской федерации, оно рассмотрено как для целей бухгалтерского учета (в ПБУ 10 / 99 «Расходы организации»), так и в Налоговом законодательстве.

Согласно ПБУ 10 / 99 «Расходы организации», расходами экономического субъекта признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества.

В Налоговом кодексе Российской Федерации под расходами понимают обоснованные и документально подтвержденные затраты / убытки, которые понес налогоплательщик. Но те нормы и принципы, которые считаются приемлемыми в области финансового и налогового учета, могут носить иной смысл в контексте управленческого учета.

Опираться только на законодательство для рассмотрения понятия расходы не совсем целесообразно, так как нормы и принципы, которые могут считаться приемлемыми в финансовом и налогом учете, могут носить иной характер в контексте управленческого.

Роберт Н. Энтони и Джеймс Рис под расходами понимают статью издержек, которые относятся к текущему отчетному периоду. Хэндриксен Э.С. и Ван Бред М.Ф. описывают это понятие, как использование и потребление товаров и услуг в процессе получения дохода.

Многие авторы дают разные толкования данных терминов, некоторые из них будут рассмотрены для того, чтобы попытаться разграничить эти категории.

Бакаев А.С. приводит следующую трактовку: затраты - это часть расходов, понесенных предприятием в результате производства продукции, выполнения работ и оказания услуг, т.е. в ходе обычного вида деятельности.

Соколов Я.В. представляет затраты как ту часть расходов, «.. .которые стануттаковыми в следующие отчетныепериоды. Если в данном отчетномпериоде расходы не были списаны назатраты, то говорят об их капитализации»[10]. Издержи же представляют собой ту часть затрат, связанных с калькуляцией себестоимостии издержками на обращение.

Можно вывести следующее определение затратам на основании вышеприведенных, что это выраженные в денежной форме расходы предприятия за отчетный период, полученные в результате приобретения и использования ресурсов (имеющих качественную и количественную оценку) в процессе осуществления финансово - хозяйственной деятельности.Придерживаясь точки зрения М.И. Кутера, К. Друри и других экономистов, можно определить затраты, как средства, израсходованные с целью получения доходов и учитываемые в статьях активов или расходов отчетного периода.

В ходе анализа различных источников можно вывести определение, что затраты - это стоимостное выражение материальных, трудовых, финансовых и прочих ресурсов, которые были использованы в хозяйственной деятельности экономического субъекта за отчетный период.

Осуществление затрат не уменьшает капитал хозяйствующего субъекта, в момент их признания они не оказывают влияние на прибыль (в отличие от расходов), то есть появление затрат - это уменьшение только активов предприятия при условии равновеликого прироста других активов или прирост активов и обязательств на одну и ту же величину. Затраты накапливаются на калькуляционных счетах за определенный период времени, в конце которого происходит необходимость признания актива или расхода. Таким образом, в финансовом учете обобщаются расходы, а в управленческом - затраты.

Для устранения неоднозначности в трактовках понятий «Затраты» и «расходы», которые являются важнейшими категориями управленческого учета, существует необходимость урегулирования их использования в нормативной и специализированной литературе.

2.2 Различия между понятиями "издержки", "затраты", "расходы

Основным показателем эффективности предприятия является прибыль. В экономических словарях даются различные определения прибыли, например, такие как:

Прибыль - это разница между доходами и расходами предприятия за определенный период[11].

Прибыль - превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров.

Прибыль - разница между валовым доходом и валовыми издержками.

С первой частью определений у большинства авторов мнения совпадают - это доход, но главное различие в понятиях "затраты", "расходы" и "издержки", данные термины используются как синонимы.

Так, в "Современной экономической энциклопедии" под затратами понимаются выраженные в денежной форме расходы (издержки) на что-либо[12].

В то же самое время есть авторы, которые указывают на разницу между ними. Фактически они не имеют явных и четко выраженных различий и иногда в литературе пересекаются друг с другом, но важно уметь различать данные понятия, чтобы при формировании анализа экономической деятельности не совершать ошибки.

Первое отличие, которое разграничивает эти понятия между собой, то, что они используются в зависимости от сферы применения. "Расходы" применяются в бухгалтерском учете[13], "затраты" в определении финансовой деятельности, "издержки" при изучении экономической теории и анализа.

Представление о затратах предприятия основывается на трех положениях:

- Затраты определяются использованием ресурсов, отражая сколько и каких ресурсов израсходовано при производстве и реализации продукции за определенный период.

- Объем использованных ресурсов может быть представлен в натуральных и денежных единицах, однако в экономических расчетах прибегают к денежному выражению затрат.

- Определение затрат всегда соотносится с конкретными целями, задачами, т.е. объем использованных ресурсов в денежном выражении сравнивают с результатами деятельности (стоимостью выпущенной/реализованной продукции или оказанных услуг) предприятия в целом или по производственным подразделениям предприятия.

Понятия "затраты" и " издержки" имеют несколько видов различий между собой:

- Понятие "издержки" шире понятия "затраты", так как включает в себя затраты материальных, трудовых, финансовых и других видов ресурсов на производство и продажу продукции.

- Затраты - это оценка использованных производственных ресурсов в натуральной форме, и под затратами ресурсов, выраженными в денежной форме, понимают издержки производства. Издержки - это не просто затраты, а затраты ресурсов, принявшие на рынке стоимостную форму.

- Под понятием затрат понимают любые денежные траты в результате хозяйственной деятельности, а те, что подтверждены и включены в себестоимость производимой продукции, определяют как расходы. В то же самое время к издержкам относят все платежи, по которым обязательства перед контрагентами выполнены, когда как в расходы включаются те платежи, которые являются невыполненными обязательствами.

Затраты также имеют свойство запасоемкости, т.е. если затраты не были использованы при производстве и после не списаны, то затраты превращаются в запасы. Расходы в свою очередь не могут обладать данным свойством, так как расходы должны быть документально подтверждены и их стоимость должна быть полностью перенесена на реализованную за период продукцию[14].

Следовательно, термин "затраты" шире термина "расходы", но все же при условии, когда вся произведенная продукция в отчетном периоде продана и, соответственно, включенные в производственную себестоимость затраты отчетного периода соотнесены с полученным доходом, они совпадают. Расходы также уменьшают капитал организации, так как они списываются на полную сумму, затраты могут оставаться внутри фирмы.

Затраты есть стоимостная оценка использованных ресурсов. Признание затрат означает "перетекание" одних видов активов в другие либо равновеликое увеличение активов и обязательств, что не уменьшает капитала организации, а поэтому не приводит к признанию расходов. Расходом признаются затраты, не приведшие к образованию актива, либо списание оборотного актива, не связанное с его производственным потреблением, списание необоротного актива по любым причинам7.

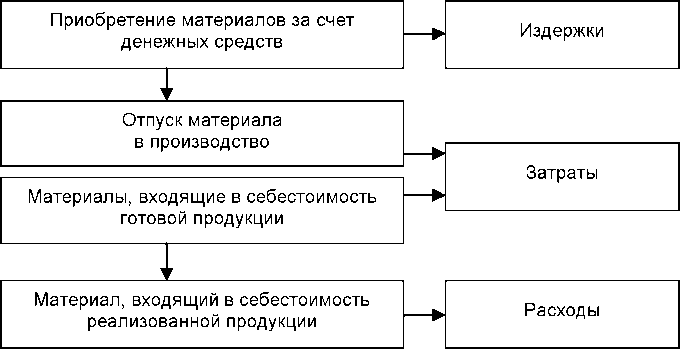

Иллюстративно рассмотренные понятия затрат, издержек и расходов представлены на рисунке.

Рис. 2.1 - Понятия "затраты", "издержки", "расходы"

Проанализировав данные термины, следует отметить, что нет единства среди авторов учебной и научной литературы, так и в законодательных актах в трактовке понятий "затраты", "расходы", "издержки", но стоит различать данные термины, чтобы грамотно оптимизировать их.

ГЛАВА 3 АНАЛИЗ "ЗАТРАТ", РАСХОДОВ", "ИЗДЕРЖЕК" НА ПРИМЕРЕ ОРГАНИЗАЦИИ ООО "ПЛАНЕТА"

3.1 Соотношение расходов и затрат, классификация издержек организации

Для того чтобы изготовить и продать свою продукцию, любая организация должна понести затраты: закупить оборудование и сырье, оплатить аренду помещений и выплатить заработную плату работникам, даже если продукция еще не продана. Организация торговли должна закупать товары для перепродажи, доставлять их в магазин, хранить и пр.

Затраты - это стоимость ресурсов, использованных на определенные цели. Понятию «затраты» близко понятие «расходы», однако это не одно и то же. Понятие «расходы» раскрывается в Положении по бухгалтерскому учету «Расходы организации» ПБУ 10/99 и в Налоговом кодексе РФ. Расходы - это те затраты, которые учитываются при определении себестоимости и расчете прибыли в целях налогообложения.

В соответствии со ст. 252 Налогового кодекса расходами организации признаются обоснованные, т. е. экономически оправданные, затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации либо в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого они были совершены.

Денежное выражение затрат, необходимых для осуществления организацией своей производственной деятельности, называют также издержками, а расходы организаций торговли и общественного питания - издержками обращения.

Соотношение затрат и расходов, совершенных ООО «Планета», представлено в табл. 3.1. Расчеты даны без учета НДС.

Таблица 3.1 - Соотношение затрат и расходов ООО «Планета» за 1-й месяц деятельности, р.

|

Затраты |

Сумма без НДС |

Расходы |

Сумма без НДС |

|

1 |

2 |

3 |

4 |

|

Приобретение факса-телефона |

3381,36 |

Приобретение факса- телефона |

3381,36 |

|

Приобретение клавиатуры, принтера и монитора |

10211,86 |

Приобретение клавиатуры, принтера и монитора |

10211,86 |

|

Приобретение офисной мебели |

5908,48 |

Приобретение офисной мебели |

5908,48 |

|

Оплата рекламных услуг ООО «Нева-PR» |

6779,66 |

Оплата рекламных услуг ООО «Нева-PR» |

6779,66 |

|

Доставка товара фирмой ООО «Колесо» (14 ед.) |

4745,72 |

Доставка товара фирмой ООО «Колесо» |

4745,72 |

|

Расходы на заработную плату |

62000,00 |

Расходы на заработную плату |

62000,00 |

|

Оплата страховых взносов |

18724,00 |

Оплата страховых взносов |

18724,00 |

|

Расходы на приобретение системного блока |

41000,00 |

Расходы на канцтовары |

1406,78 |

|

Расходы на канцтовары |

1406,78 |

Оплата аренды помещения |

20000,00 |

|

Оплата аренды помещения |

20000,00 |

Итого расходов: |

133157,86 |

|

Оплата услуг банка |

1864,41 |

||

|

Итого затрат: |

176022,27 |

||

Для целей учета издержки классифицируются по различным признакам.

В зависимости от вида деятельности расходы делят на две группы:

-по обычным видам деятельности - связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг по основным видам деятельности организации;

-прочие - не связанные с основной деятельностью.

В зависимости от товарооборота (по отношению к объему реализации товаров) издержки делятся на переменные и условно-постоянные.

Переменные издержки находятся в зависимости, хотя и не всегда прямо пропорциональной, от объема и структуры производства или товарооборота и изменяются вместе с ним. Для организации торговли это транспортные расходы, расходы по хранению, подработке, подсортировке и упаковке товаров, потери товаров при перевозке, хранении и реализации в пределах норм естественной убыли и пр. С увеличением товарооборота увеличиваются абсолютные суммы условно-переменных издержек обращения, однако относительная их величина обычно снижается.

Условно-постоянные издержки - расходы, сумма которых в данный период времени не зависит непосредственно от объема и структуры производства и реализации (отчисления на амортизацию, арендная плата, заработная плата работников с повременной оплатой труда и прочие затраты, которые имеют место, даже если организация не производит продукцию или не продает товар).

Основанием для целей налогообложения является классификация расходов в зависимости от вида деятельности. Для ООО «Планета» она приведена в табл. 3.2.

Таблица 3.2 - Классификация расходов ООО «Планета» по видам деятельности за 1-й месяц, р.

|

Вид расходов |

Назначение расходов ООО «Планета» |

Сумма расходов без НДС |

|

По обычным видам деятельности |

Приобретение факса-телефона |

3 381,36 |

|

Приобретение офисной мебели |

5 908,48 |

|

|

Приобретение клавиатуры, принтера и монитора |

10211,86 |

|

|

Оплата рекламных услуг ООО «Нева-PR» |

6779,66 |

|

|

Доставка товара фирмой ООО «Колесо» |

4745,72 |

|

|

Расходы на заработную плату |

62000,00 |

|

|

Оплата страховых взносов (30,2%) |

18724,00 |

|

|

Расходы на канцтовары |

1406,78 |

|

|

Оплата аренды помещения |

20000,00 |

|

|

Итого расходов: |

133 157,86 |

|

|

Прочие |

- |

0 |

3.2 Группировка расходов по элементам и статьям затрат

В соответствии с Положением по бухгалтерскому учету 10/99 «Расходы организации» расходы по обычным видам деятельности группируются по двум уровням: по элементам затрат и по статьям затрат.

В соответствии с ПБУ 10/99 по элементам затрат выделяются пять видов затрат, приведенных на рис. 3.1. Налоговым кодексом предусмотрено деление по четырем элементам; отчисления на социальные нужды в отдельный элемент не выделяются.

Перечень статьей затрат каждая организация может составить самостоятельно. Перечень статей затрат называется номенклатурой и используется для планирования, учета и анализа, чтобы выявить, по каким конкретно видам расходов имеется перерасход или экономия.

Перечень возможных статей затрат торговой организации приведен на рис. 3.1.

|

Расходы организации по обычным видам деятельности |

|

|

По элементам затрат (ПБУ 10/99) |

По статьям затрат |

|

|

Рис. 3.1. Группировка расходов организации

по обычным видам деятельности

Статьи затрат могут быть однородными (включать один вид затрат) или комплексными (объединять несколько видов затрат). Иногда для получения развернутой информации о расходах статьи, приведенные в номенклатуре, делят на субстатьи (подстатьи), расширяя тем самым номенклатуру статей расходов для более детального планирования, контроля и анализа.

Отчисления на социальные нужды включают: страховые взносы в Пенсионный фонд, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования, взносы на страхование от несчастных случаев и профзаболеваний.

Амортизация основных средств - это процесс перенесения стоимости амортизируемого имущества на себестоимость продукции. Участвуя в процессе производства, имущество организации постепенно изнашивается. Происходит его техническое старение - физический износ и моральное старение, когда появляется более эффективное производительное оборудование - моральный износ. Поэтому к моменту износа имущества необходимо создать источник для его полного восстановления. Для этого часть стоимости имущества включается в издержки производства и переносится на себестоимость продукции.

Амортизируемым имуществом в соответствии со ст. 256 Налогового кодекса признаются имущество, результаты интеллектуальной деятельности, иные объекты интеллектуальной собственности, которые обладают одновременно следующими свойствами: находятся у организации на праве собственности; используются для извлечения дохода; имеют срок полезного использования более 12 мес.; первоначальная стоимость имущества более 40 000 р.

Под остаточной стоимостью объекта понимается разница между первоначальной стоимостью объекта и суммой начисленной амортизации.

В состав амортизируемого имущества ООО «Планета» попадает системный блок стоимостью 41 000 р.

Внеоборотные активы - это дорогостоящие средства труда, которые используются в нескольких производственных циклах и имеют длительный срок использования (более одного года). Производственную базу организации составляют основные средства и нематериальные активы.

Основные средства - это имущество со сроком полезного использования более одного года (средства труда), участвующее в процессе производства длительное время, сохраняя при этом натуральную форму. Их стоимость переносится на создаваемую продукцию постепенно, по мере износа.

Нематериальные активы - это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход: права пользования патентами, «ноу-хау», программные продукты, товарные знаки и др. Нематериальные активы переносят свою стоимость на создаваемый продукт постепенно, по мере амортизации (износа).

Величина стоимости, переносимой на продукцию, зависит от следующих факторов:

- первоначальной стоимости объекта амортизируемого имущества. Чем она выше, тем выше переносимая часть стоимости;

- срока полезного использования основного средства или нематериального актива. В соответствии с этим сроком амортизируемое имущество распределяется по десяти амортизационным группам. Так, первая группа включает имущество со сроком полезного использования от 1 года до 2 лет включительно; вторая - имущество со сроком полезного использования свыше 2 лет до 3 лет включительно; десятая - свыше 30 лет. Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской Федерации;

- применяемого в организации способа начисления амортизации.

Существует несколько способов начисления амортизации. Наиболее часто используемым является линейный способ.

При расчете амортизации используют понятие нормы амортизации, в соответствии с которой осуществляется начисление.

При применении линейного метода месячная норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

На= (1/n) • 100%, (3.1)

где НА - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Годовая норма амортизации по каждому объекту амортизируемого имущества определяется исходя из срока полезного использования объекта по формуле:

Наг = (1/n) • 100%, (3.2)

где НАГ - годовая норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; n - срок полезного использования данного объекта амортизируемого имущества, выраженный в годах.

Пример 1. Имуществом, на которое начисляется амортизация в ООО «Планета», является системный блок стоимостью 41 000,00 р. Системный блок попадает во вторую группу, для которой установлены сроки полезного использования 3 года (36 мес.) включительно.

Годовая норма амортизации (НАГ) в процентах составит: 1/3-100% =

33,33%. Месячная норма амортизации (НА) в процентах будет равна: 1/ 36 • 100% = 2,78%.

Годовая сумма амортизационных отчислений в рублях - 41 000,00 • 33,33% = 13 666,67 р. Месячная сумма амортизационных отчислений - 41 000,00 • 2,78% = 1138,89 р.

Зная годовую норму амортизации объекта основных средств ООО «Планета», рассчитаем, используя формулу (3.2), амортизационные отчисления по годам (табл. 3.3).

Таблица 3.3 - Начисление амортизации линейным способом

|

Годы |

Первоначальная стоимость, р. |

Расчет годовой суммы амортизации, р. |

Накопленная амортизация, р. |

Остаточная стоимость, р. |

|

1-й |

41 000,00 |

41000,00/3 = 13666,67 |

13666,67 |

27333,33 |

|

2-й |

41 000,00 |

41000,00/3 = 13666,67 |

27333,34 |

13666,66 |

|

3-й |

41 000,00 |

41000,00/3 = 13666,66 |

41000,00 |

0,00 |

В ыводы : При линейном способе начисления амортизации в течение всех 3 лет амортизационные отчисления одинаковы. Накопленная амортизация равномерно увеличивается. Остаточная стоимость равномерно уменьшается, пока не достигнет нуля. По окончании срока службы объекта начисленная амортизация равна первоначальной стоимости.

При любом способе расчета амортизационные отчисления:

-начисляются с первого числа месяца, следующего за месяцем принятия на учет объекта амортизируемого имущества;

-прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета;

-отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде (т. е. если даже организация не выпускает продукцию);

-отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете;

-в течение отчетного года начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы;

-не начисляется, если имущество работает дольше установленного срока и полностью амортизировано, амортизация по нему не начисляется;

-общая сумма накопленной амортизации никогда не должна превышать общую сумму первоначальной стоимости.

Для одной группы однородных объектов амортизируемого имущества применяется один из способов амортизации в течение всего его срока полезного использования.

Применяемые способы расчета амортизационных отчислений отражаются или используются в Положении «Об учетной политике для целей бухгалтерского учета» на текущий год; Положении «Об учетной политике для целей налогового учета» на текущий год; ежемесячной справке бухгалтерии по расчету суммы амортизационных отчислений; при расчете остаточной стоимости имущества в расчетах налога на имущество.

Пример 2. ООО «Планета» приобрело и ввело в эксплуатацию основное средство - системный блок - в январе 2014 г. Амортизационные отчисления будут начисляться с 1-го февраля 2014 г. На конец 1-го кв. амортизационные отчисления будут начислены за два месяца: за февраль и март месяцы 2014 г. (табл. 3.4).

Таблица 3.4 - СПРАВКА - расчет амортизационных отчислений ООО «Планета» за март месяц 2014 г.

|

Наименование |

Первоначальная |

Амортизаци- |

Амортизаци- |

Остаточная |

|

основного |

стоимость |

онные |

онные |

стоимость |

|

средства |

основного |

отчисления |

отчисления |

основного |

|

средства, р. |

за месяц, р. |

с начала года, р. |

средства, р. |

|

|

Системный блок |

41 000,00 |

1138,89 |

2277,78 |

38 722,22 |

|

Итого: |

41 000,00 |

1138,89 |

2277,78 |

38 722,22 |

3.3 Номенклатура статей расходов организации

Составим номенклатуру статей расходов ООО «Планета». Целесообразно, чтобы она включала следующие статьи:

- транспортные расходы;

- расходы на оплату труда;

- страховые взносы;

- расходы на аренду и коммунальные платежи;

- амортизация основных средств;

- расходы на рекламу;

- прочие расходы.

Для дальнейшей работы по учету, анализу и планированию расходов составляется документ, который оформляется в виде таблицы. В конце таблицы подводится итог расходов организации, равный сумме затрат по всем статьям.

Чтобы более точно определить влияние статьи расходов на их общую сумму, рассчитывается структура расходов - соотношение отдельных видов затрат в общей сумме расходов. Для расчета удельного веса статьи расходов в общей структуре необходимо выполнить следующие действия:

- Определить сумму расходов по всем статьям.

- Принять сумму расходов по всем статьям равной 100%.

- Сумму расходов по статье разделить на сумму всех расходов и умножить на 100%.

В табл. 3.5 показана номенклатура статей и структура расходов ООО «Планета» за первый месяц деятельности. Как видно из таблицы, наибольший удельный вес в структуре расходов ООО «Планета» имеют расходы по оплате труда и прочие расходы.

Таблица 3.5 -Номенклатура статей и структура расходов ООО «Планета»

|

№ п/п |

Статьи расходов |

Сумма, р. |

Структура, % |

|

1. |

Транспортные расходы |

4745,72 |

3,56 |

|

2. |

Расходы на оплату труда |

62000,00 |

46,56 |

|

3. |

Страховые взносы |

18724,00 |

14,06 |

|

4. |

Расходы на аренду и коммунальные платежи |

20000,00 |

15,02 |

|

5. |

Амортизация основных средств |

- |

- |

|

6. |

Расходы на рекламу |

6779,66 |

5,09 |

|

7. |

Прочие расходы |

20908,48 |

15,70 |

|

Итого: |

133157,86 |

100,00 |

В «Прочие расходы» без учета НДС входят:

- расходы на приобретение клавиатуры, принтера, монитора, факса - 13593,22 р.;

- расходы на приобретение офисной мебели - 5908,48 р.;

- расходы на канцтовары - 1406,78 р.

3.4 Расчет издержек обращения

Для целей планирования выделяют фактические, средние, и плановые издержки обращения.

Фактические издержки за прошедший отчетный период рассчитываются на основании данных, представленных бухгалтерией, о реальных (фактически) понесенных организацией расходов. Фактические издержки ООО «Планета» были приведены в табл. 3.1.

Расчет, составленный на основе средних издержек, позволяет исключить нетвердые цены на товары и услуги, отклонения в фактической оплате труда, которые получаются, например, за счет больничных или отпусков сотрудников, и пр.

Средние месячные издержки определенного периода по каждой статье рассчитываются как средние арифметические за все месяцы периода, т. е. средние месячные издержки равны сумме издержек за все месяцы периода, деленной на число месяцев в этом периоде.

Суммарные средние издержки обращения можно рассчитать как сумму средних издержек или как средние итоговые издержки. Расчеты, выполненные первым и вторым способом, должны совпасть.

Предположим, что организация ООО «Планета» отработала 3 месяца. Затраты первого месяца уже были рассмотрены выше. Однако так как фактические издержки должны учитывать фактически понесенные расходы, то в числе прочих расходов целесообразно учесть расходы на банковское обслуживание, как постоянной составляющей фактических издержек. Во втором месяце планируется продать 18 комплектов товаров, в третьем месяце - 22 комплекта, что отражается на величине транспортных расходов. Со 2-го месяца начисляются амортизационные начисления на системный блок. Заработная плата начисляется в зависимости от фактически отработанного работниками времени. Во 2-м и 3-м месяце в числе прочих расходов останутся только расходы на банковское обслуживание и канцелярские расходы. В третьем месяце предполагается премирование сотрудников в размере 25% от заработной платы. Расчеты приведены в табл. 3.6.

Таблица 3.6 - Расчет средних издержек обращения ООО «Планета» за квартал, р.

|

№ п/п |

Статьи расходов |

Месяц |

Средние издержки |

Итого |

||

|

1-й |

2-й |

3-й |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

Транспортные расходы |

4745,72 |

6101,64 |

7457,56 |

6101,64 |

18304,92 |

|

2. |

Расходы на оплату труда |

62000,00 |

57000,00 |

77500,00 |

65500,00 |

196500,00 |

|

3. |

Страховые взносы |

18724,00 |

17214,00 |

23405,00 |

19781,00 |

59343,00 |

|

4. |

Расходы на аренду и коммунальные платежи |

20000,00 |

20000,00 |

20000,00 |

20000,00 |

60000,00 |

|

5. |

Амортизация основных средств |

- |

1138,89 |

1138,89 |

759,26 |

2277,78 |

|

6. |

Расходы на рекламу |

6779,66 |

6779,66 |

6779,66 |

6779,66 |

20338,98 |

|

7. |

Прочие расходы |

22772,89 |

3271,19 |

3271,19 |

9771,76 |

29315,27 |

|

Итого: |

135022,30 |

111505,40 |

139552,30 |

128693,00 |

386080,00 |

|

При расчете плановых издержек могут использоваться или средние, фактические издержки, или издержки, выведенные аналитическим путем, исходя из утвержденных документов. На этапе создания организации, когда информация о текущих издержках еще отсутствует, используются данные, полученные аналитическим путем.

Рассчитаем плановые издержки ООО «Планета» за месяц. Организация планирует продать 14 компьютеров в месяц (табл. 3.7).

Таблица 3.7 - Плановые издержки за месяц ООО «Планета»

|

№ п/п |

Статьи расходов |

Сумма, р. |

Основание или правило расчета статьи, р. |

|

1 |

2 |

3 |

4 |

|

1. |

Транспортные расходы |

4745,72 |

Из договора с транспортной компанией (перевозка 1 компьютера с сумкой стоит без учета НДС 338,98 р.) |

|

2. |

Расходы на оплату труда |

91000,00 |

Из штатного расписания |

|

3. |

Страховые взносы |

27482,00 |

(Расходы на оплату труда) * 30,2% |

|

4. |

Расходы на аренду и коммунальные платежи |

20000,00 |

Из договора аренды |

|

5. |

Амортизация основных средств |

1138,89 |

Из расчетной стоимости амортизационных отчислений |

|

6. |

Расходы на рекламу |

6779,66 |

Из договоров с организациями, предоставляющими рекламные услуги |

|

7. |

Прочие расходы |

3271,19 |

На основании сметы (см. табл. 3.8) |

|

Итого: |

154417,46 |

В смету прочих расходов, указанных в табл. 3.7, входит оплата услуг банка без НДС и стоимость канцтоваров, приведенных в табл. 3.8.

Таблица 3.8 - Прочие расходы ООО «Планета» за месяц

|

№ п/п |

Наименование расходов |

Единица измерения |

Количе ство |

Цена, р. |

Сумма, р. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Канцтовары: |

|||||

|

1. |

Бумага для принтера |

пач. |

2 |

153,39 |

306,78 |

|

2. |

Папка для бумаг с комбинированным механизмом |

шт. |

4 |

100,00 |

400,00 |

|

3. |

Папка-вкладыш А4 с перфорацией |

пач. |

2 |

50,00 |

100,00 |

|

4. |

Письменный набор для рабочего места (ручки, карандаши, линейка, скрепки и т. д.) |

шт. |

3 |

200 |

600 |

|

Итого: |

Х |

Х |

Х |

1406,78 |

|

ЗАКЛЮЧЕНИЕ

На современных предприятиях управленцы в издержки включают специфические виды затрат: гарантийный ремонт; штрафные санкции, сопровождающие договора с отягчающими условиями; экологические платежи, потери от брака, и др. Только при определенных условиях понятие «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные. Не только в теории, но и на практике существует разные подходы и интерпретация анализируемых понятий. Финансист связывают расходы с платежами, легко отслеживаемыми как движение денежных потоков. Для бухгалтера затраты – основная категория, которая выражает стоимостную оценку ресурсов, используемых в процессе деятельности организацией.

Специалист по налоговому учету признает не все затраты, а только определенные из них, которые попадают под критерий расходов в целях налогообложения. Подводя итоги, можно сказать, что для целей бухгалтерского учета самым обширным понятием являются «затраты», которые включают в себя стоимостное выражение всех ресурсов понесенных организацией в ходе хозяйственной деятельности. И только та часть затрат, которая понесена на получение дохода за определенный период, признается расходами данного периода и отражается в отчете о финансовых результатах. Расходы, понесенные в отчетном периоде для получения выгод в будущем, признаются расходами будущих периодов и отражаются в активной части баланса организации. Издержки в представлении авторов можно отнести к невозвратным потерям, сопровождающим хозяйственную деятельность организации в связи с объективными причинами их возникновения.

СПИСОК ЛИТЕРАТУРЫ

- Бычкова С.М. Бухгалтерский учет в сельском хозяйстве; под ред. С.М. Бычковой. - М.: Эксмо, 2008. - 400 с. -(Высшее образование) - с. 274

- Вахрушина М. А. Бухгалтерский управленческий учет: учебник для вузов / М.А. Вахрушина. - М.: ИКФ Омега-Л. - 2012. - 528 с.

- Вечканов Г.С. Современная экономическая энциклопедия. СПб. : Лань, 2016.

- Волкова О.Н. Управленческий учет / учеб. - М.: ТК Велби, Изд-во проспект, 2015. -472 с.

- Гришина Е.А. Управление затратами на энергетическом предприятии. Ч. 1: учеб. пособие / Е.А. Гришина. - Новосибирск: Изд-во НГТУ 2015. - 44 с.

- Землякова С.Н. Становление и развитие бухгалтерского управленческого учета в сельскохозяйственных организациях: Учебное пособие.- п. Персиановский: Изд-во ДонГАУ, 2012.- 200с.

- Землякова С.Н. Учет запасов в соответствии с Проектом ПБУ 5/2012: изменения, вступающие в силу с момента принятия.- III Международная научно-практическая конференция (8-14 февраля 2013 г.) «Аграрная наука, творчество, рост» Сборник Т.1. Перспективы развития учетно-аналитической перспективы работы на предприятиях различных отраслей экономики (секция учетно-финансовый факультет). Ч.1.- Ставрополь: АГРУ Ставропольского гос. Аграрного ун-та,2013.-с. 6467.

- Лебедев В.Г. Управление затратами на предприятии: учеб. пособие / В.Г. Лебедев, Т.Г. Дроздова, В.П. Кустарев, [и др.]. - СПб.: Издательский дом «Бизнес-пресса», 2014. - 256 с.

- Ленчевская Н.В. «Затраты», «расходы», «издержки» - ключевые понятия управленческого учета и проблемы их разграничения [Электронный ресурс] / Н.В. Ленчевская. - Режим доступа: http://nic.pirit.info/200612/020.htm.

- Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (в ред. приказов Минфина РФ от 30.12.1999 № 107н, от 30.03.2001 № 27н, от 18.09.2006 № 116н, от 27.11.2006 № 156н).

- Скляренко В.К. В чем разница между затратами, расходами и издержками [Электронный ресурс] / В.К. Скляренко. - Режим доступа: www.elita- rium.ru/2007/10/30/zatraty_raskhody_izderzhki.html.

- Скляренко В.К. В чем разница между затратами, расходами и издержками. URL: http://www.elitarium.ru/2007/10/30.html.

- Соколов Я.В. Основы теории бухгалтерского учета / Я.В. Соколов. - М.: Финансы и статистика, 2010. - 496 с.

- Экономика. Толковый словарь. М. : Инфра-М : Весь Мир, 2015.

-

Волкова О.Н. Управленческий учет / учеб. - М.: ТК Велби, Изд-во проспект, 2015. - с.87 ↑

-

Бычкова С.М. Бухгалтерский учет в сельском хозяйстве; под ред. С.М. Бычковой. - М.: Эксмо, 2008. - 400 с. -(Высшее образование) - с. 274 ↑

-

Вахрушина М. А. Бухгалтерский управленческий учет: учебник для вузов / М.А. Вахрушина. - М.: ИКФ Омега-Л. - 2012. - 528 с. ↑

-

Землякова С.Н. Становление и развитие бухгалтерского управленческого учета в сельскохозяйственных организациях: Учебное пособие.- п. Персиановский: Изд-во ДонГАУ, 2012.- 200с. ↑

-

Землякова С.Н. Учет запасов в соответствии с Проектом ПБУ 5/2012: изменения, вступающие в силу с момента принятия.- III Международная научно-практическая конференция (8-14 февраля 2013 г.) «Аграрная наука, творчество, рост» Сборник Т.1. Перспективы развития учетно-аналитической перспективы работы на предприятиях различных отраслей экономики (секция учетно-финансовый факультет). Ч.1.- Ставрополь: АГРУ Ставропольского гос. Аграрного ун-та,2013.-с. 6467. ↑

-

Гришина Е.А. Управление затратами на энергетическом предприятии. Ч. 1: учеб. пособие / Е.А. Гришина. - Новосибирск: Изд-во НГТУ 2015. - 44 с. ↑

-

Скляренко В.К. В чем разница между затратами, расходами и издержками [Электронный ресурс] / В.К. Скляренко. - Режим доступа: www.elita- rium.ru/2007/10/30/zatraty_raskhody_izderzhki.html. ↑

-

Ленчевская Н.В. «Затраты», «расходы», «издержки» - ключевые понятия управленческого учета и проблемы их разграничения [Электронный ресурс] / Н.В. Ленчевская. - Режим доступа: http://nic.pirit.info/200612/020.htm. ↑

-

Лебедев В.Г. Управление затратами на предприятии: учеб. пособие / В.Г. Лебедев, Т.Г. Дроздова, В.П. Кустарев, [и др.]. - СПб.: Издательский дом «Бизнес-пресса», 2014. - 256 с. ↑

-

Соколов Я.В. Основы теории бухгалтерского учета / Я.В. Соколов. - М.: Финансы и статистика, 2010. - с.103 ↑

-

Экономика. Толковый словарь. М. : Инфра-М : Весь Мир, 2015. с.65 ↑

-

Вечканов Г.С. Современная экономическая энциклопедия. СПб. : Лань, 2016. с.26 ↑

-

Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (в ред. приказов Минфина РФ от 30.12.1999 № 107н, от 30.03.2001 № 27н, от 18.09.2006 № 116н, от 27.11.2006 № 156н). ↑

-

Скляренко В.К. В чем разница между затратами, расходами и издержками. URL: http://www.elitarium.ru/2007/10/30.html. ↑

- Формирование и использование финансовых ресурсов некоммерческих организаций ( Некоммерческие организации: содержание, принципы)

- Система социальных стандартов: минимальный потребительский бюджет, потребительская корзина и другое

- Разработка регламента выполнения процесса «Управление документооборотом(Постановка задачи и моделирование БП «как есть»)

- "Налоги с физических лиц и их значение"

- Понятие и общие признаки индивидуального предпринимательства

- Нотариат в РФ(Понятие и задачи нотариата)

- Теоретические аспекты транспортного налога

- Общие положения о субъектах малого предпринимательствa

- Недвижимость: понятие, виды, общие положения о правовом режиме»

- Теоретические и методические основы формирования корпоративной культуры в организации

- Кадровая стратегия в системе стратегического управления организацией (Теоретические основы кадровой стратегии в системе управления организацией)

- Диагностика вероятности банкротства предприятия (Понятие и сущность банкротства организации)