Формирование и использование финансовых ресурсов некоммерческих организаций ( Некоммерческие организации: содержание, принципы)

Содержание:

Введение

В современной России одним из самых острых и насущных является вопрос эффективности решения множества финансовых проблем, в данном направлении, помимо непосредственной финансовой политики государства, особенно важно учитывать финансовый механизм некоммерческих организаций.

В современном мире некоммерческий сектор, реализуя социальные, культурные и благотворительные цели, играет важнейшую роль в рыночной экономике. Перестройка в некоммерческом секторе и его возрастающее с каждым днем значение требуют изучения сложившихся взглядов, представлений и закономерностей функционирования некоммерческой сферы, а также введения инновационных подходов, позволяющих спрогнозировать и оптимизировать тенденции развития некоммерческих организаций.

В современных рыночных условиях проблемы финансового механизма некоммерческих организаций приобретают все большее теоретическое и практическое значение, как в России, так и в мире.

Проблематика некоммерческого сектора и особенностей его финансирования в Российской Федерации привлекает внимание многих исследователей.

Финансы некоммерческих организаций исследовались в работах С. В. Барулиной, А.М. Балтиной, А.М. Л.В. Гусаровой, А.Г. Грязновой, И.В. Ишина, Е.В. Маркиной и многих других. Следует отметить положения В. В. Бочарова, И.Н. Крутовой в вопросах исследования финансового механизма некоммерческой организации.

Существующие исследования в данной области не учитывают особенности финансирования некоммерческой организации, которые являются определяющими, что приводит к проблематичности разработки практических рекомендаций по совершенствованию финансового механизма некоммерческих организаций.

Таким образом, анализ литературы, на наш взгляд, в определенной мере подтверждает актуальность и социальную значимость исследуемой нами проблематики. Большинство работ по теории и практике финансирования некоммерческого сектора в современном мире позволяют нам самостоятельно выявить ключевые особенности протекания данного процесса в нашей стране, оценить его основные тенденции и закономерности.

Все вышеуказанное обусловило актуальность и предопределило цель, задачи и структуру работы.

Цель данного исследования - исследовать функционирования финансов некоммерческих организаций, их особенности.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать основные теоретические походы к сущности и видам некоммерческого сектора экономики;

- проанализировать особенности функционирования финансов некоммерческих организаций на примере Муниципального бюджетного общеобразовательного учреждения «Средняя общеобразовательная школа №4» г. Сорочинска (далее МБОУ «СОШ № 4 »);

- рассмотреть основные направления совершенствования финансового механизма финансирования некоммерческой организации и повышения его эффективности.

Объектом данного исследования выступает МБОУ «СОШ № 4 ».

Предметом данного исследования являются экономические отношения, складывающиеся в процессе функционирования финансов МБОУ «СОШ № 4».

Информационной основой курсовой работы являются Конституция РФ, Послания Президента Федеральному Собранию Российской Федерации, материалы съездов НКО, Общественной палаты, общероссийского форума «Государство и гражданское общество: сотрудничество во имя развития», Государственная Программа «Информационное общество (2011-2020)» и т. п.

Глава 1. Теоретические основы формирования и использования финансовых ресурсов некоммерческих организаций

1.1 Некоммерческие организации: содержание, принципы

При анализе причин существования некоммерческих организаций в рыночной экономике необходимо учитывать, что в современном обществе возрастает потребность населения в реализации различных идей, проектов, любительских и профессиональных интересов. Увеличивается число различного рода общественных объединений (защитников окружающей среды и пр.), клубов по интересам (филателистов, садоводов), ассоциаций, союзов (архитекторов, фермеров).

Большинство из них не могут быть удовлетворены посредством частного бизнеса в силу объективных причин. Именно функционирование некоммерческих организаций в рыночной экономике позволяет решить рассматриваемые проблемы, существование которых является общеэкономической закономерностью.

Некоммерческие организации, несомненно, являются одним из элементов гражданского общества. Появление различных некоммерческих организаций (далее – НКО) стимулирует процесс развития гражданского общества, давая возможность для создания благоприятных условий существования для личности и общества в целом.

Также наличие в обществе НКО позволяет облегчить и ускорить процесс достижения социально значимых целей.

В соответствии с федеральным законом «О некоммерческих организациях» некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками, а так же могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.[1]

В 2017–2018 годах общее количество некоммерческих организаций в России оставалось стабильным, с тенденцией к определенному росту. Если на конец 2017 года в реестре Минюста значилось около 226 тыс. некоммерческих организаций, то на декабрь 2018 г. – уже чуть более 227 тыс.[2]

Некоммерческие организации функционируют в общественных интересах, помогая человеку иметь право на общечеловеческие ценности, на свободу выражения своего мнения и интересов и на реализацию своих потребностей, не вступающих в противоречия с потребностями других людей и общества в целом.

Таким образом, под некоммерческой организацией можно понимать как « исполнитель общественно полезных услуг понимается социально ориентированная некоммерческая организация, которая на протяжении одного года и более оказывает общественно полезные услуги надлежащего качества, не является некоммерческой организацией, выполняющей функции иностранного агента, и не имеет задолженностей по налогам и сборам, иным предусмотренным законодательством Российской Федерации обязательным платежам».

В соответствии со статьёй 2 федерального закона «О некоммерческих организациях» некоммерческие организации могут создаваться в форме общественных или религиозных организаций (объединений), общин коренных малочисленных народов Российской Федерации, казачьих обществ, некоммерческих партнерств, учреждений, автономных некоммерческих организаций, социальных, благотворительных и иных фондов, ассоциаций и союзов, а также в других формах, предусмотренных федеральными законами.

Некоммерческие организации с организационно экономической точки зрения имеют ряд общих черт. Это институционально закрепленная структура, отделенность от государства, отсутствие распределение прибыли среди своих учредителей или руководителей, самоуправляемость, добровольность участия.

Федеральным законом № 40-ФЗ «О внесении изменений в отдельные законодательные акты РФ по вопросу поддержки социально ориентированных некоммерческих организаций» введено понятие «социально ориентированные НКО». В соответствии с действующим законодательством к ним относятся «организации, которые занимаются решением социальных проблем и развитием гражданского общества, а также деятельностью, предусмотренной ст. 31.1 № 7-ФЗ: [3]

– социальная поддержка и защита граждан;

– подготовка населения к преодолению последствий стихийных бедствий, экологических, техногенных или иных катастроф, к предотвращению несчастных случаев;

– оказание помощи пострадавшим в результате стихийных бедствий, экологических, техногенных или иных катастроф, социальных, национальных, религиозных конфликтов, беженцам и вынужденным переселенцам;

– охрана окружающей среды и защита животных;

– охрана и в соответствии с установленными требованиями содержание объектов (в том числе зданий, сооружений) и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронений;

– оказание юридической помощи на безвозмездной или на льготной основе гражданам и некоммерческим организациям и правовое просвещение населения, деятельность по защите прав и свобод человека и гражданина;

– профилактика социально опасных форм поведения граждан;

– благотворительная деятельность, а также деятельность в области содействия благотворительности и добровольчества;

– деятельность в области образования, просвещения, науки, культуры, искусства, здравоохранения, профилактики и охраны здоровья граждан, пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан, физической культуры и спорта и содействие указанной деятельности, а также содействие духовному развитию личности».

Поддержка социально ориентированных некоммерческих организаций является одним из долгосрочных приоритетов государственной политики Российской Федерации, содействуя активной самоорганизации граждан и внося тем самым значительный вклад в развитие российского гражданского общества, обеспечение роста качества и доступности услуг в социальной сфере.

В рамках федерального закона «О некоммерческих организациях» некоммерческие организации классифицируются на государственные, муниципальные учреждения, которые признаются учреждениями, созданные Российской Федерацией, субъектом Российской Федерации и муниципальным образованием. [4]

К типам государственных, муниципальных учреждений относятся автономные, бюджетные и казенные учреждения.

Под автономной некоммерческой организацией признается не имеющая членства некоммерческая организация, созданная в целях предоставления услуг в сфере образования, здравоохранения, культуры, науки, права, физической культуры и спорта и иных сферах. Данная организация может быть создана в результате ее учреждения гражданами и (или) юридическими лицами на основе добровольных имущественных взносов.

Кроме этого, автономная некоммерческая организация может быть создана путем преобразования юридического лица другой организационно-правовой формы.

Под бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах. Бюджетное учреждение осуществляет свою деятельность в соответствии с предметом и целями деятельности, определенными в соответствии с федеральными законами, иными нормативными правовыми актами, муниципальными правовыми актами и уставом. [5]

Казенное учреждение - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы. [6]

Главным федеральным законом в этой сфере является Бюджетный кодекс Российской Федерации, который определяет предназначение федерального бюджета, как главного инструмента для исполнения государственных расходных обязательств и наряду с регулированием бюджетных правоотношений устанавливает правовой статус участников бюджетного процесса, основы правопорядка и соответствующие меры ответственности за нарушение бюджетного законодательства.

Финансирование бюджетных организаций осуществляется по принципу подведомственности расходов бюджетов, который дает право получателям бюджетных средств на получение бюджетных ассигнований и лимитов бюджетных обязательств только от непосредственного главного распорядителя бюджетных средств, в ведении которого они находятся.

Распорядитель и получатель бюджетных средств могут быть включены в перечень подведомственных распорядителей и получателей бюджетных средств только одного главного распорядителя бюджетных средств.

Подведомственность конкретного получателя бюджетных средств своему непосредственному главному распорядителю устанавливается соответствующими законодательными актами в соответствии с Бюджетным кодексом Российской Федерации.

Управление и контроль над бюджетными организациями, также, как и их финансирование, осуществляется аналогично - по принципу подведомственности.

По праву бюджетные организации можно отнести к наиболее важным субъектам производственных, финансово-экономических, социально-трудовых и политических отношений в государстве. Являясь частью большого, слаженного механизма, они выполняют огромную роль, осуществляя в ходе своей деятельности серьезные государственные задачи в разных отраслях, таких как охрана прав человека, градостроительство, образование, здравоохранение, культура, социальная защита, научные исследования, государственное управление, транспорт и дорожное хозяйство, сельское хозяйство и др.

Таким образом, изучаемые нами организации оказывают значительное влияние на процессы экономического, социального, культурного и духовного развития общества. Финансовый механизм государственных и муниципальных учреждений представляет собой совокупность видов, форм организации финансовых отношений, методов формирования и использования финансовых ресурсов, и способов их количественного определения. Качественное влияние финансового механизма государственных и муниципальных учреждений связывается с применением данных способов формирования и направлений применения финансовых ресурсов, форм организации финансовых соотношений, которые дают возможность рассматривать их, как стимулы развития государственных и муниципальных учреждений.

1.2 Особенности функционирования финансов некоммерческих организаций

Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества некоммерческой организации, контроля за его использованием. Эффективный финансовый механизм является результатом взаимодействия всех элементов системы финансовых отношений организации, и поэтому определяется совокупностью производственно-хозяйственных факторов.

Главная особенность финансового механизма некоммерческой организации заключается в специфике их финансирования и ведения хозяйственной деятельности, причем специфика в разных учреждениях может отличаться в зависимости от аспектов уставной деятельности.

В обеспечении качественного, бесперебойного функционирования любой некоммерческой организации главную роль играет её финансовая деятельность, так как именно от нее зависит своевременность и полнота объема финансового обеспечения его хозяйственной деятельности, а, следовательно, и качество выполнения финансовых обязательств перед государством и другими субъектами хозяйствования.

Собственные источники некоммерческой организации, которыми она располагает в своей деятельности, можно разделить на следующие группы:

1) излишки, выявленные при инвентаризации;

2) средства, поступающие от предпринимательской деятельности;

3) поступления от реализации ненужного имущества;

4) невостребованная задолженность;

5) другие, не запрещенные законом поступления. [7]

Некоммерческие организации может осуществлять предпринимательскую деятельность. Такой деятельностью признаются производство товаров и оказание услуг, а также иная деятельность, не запрещенная законом и отвечающая целям создания некоммерческой организации.

Частным случаем предпринимательской деятельности является приобретение и реализация ценных бумаг. Кроме того, некоммерческая организация вправе разместить временно свободные денежные средства на депозите (банковский вклад).

К доходам, получаемым некоммерческой организацией от собственности, относятся доходы от сдачи имущества, принадлежащего некоммерческой организации, в аренду, доходы от продажи основных средств, материалов, ценных бумаг, иных финансовых вложений.

Среди других, не запрещенных законом поступлений, можно назвать проценты, начисляемые банком на остаток средств на расчетном счете, а также имущество, поступающее в порядке наследования. Кроме того, к указанным доходам можно отнести положительные курсовые разницы и пр.

Поддержка некоммерческих организаций осуществляется в следующих формах:

1) грант – это целевые денежные средства, выделяемые различными фондами на проведение научных исследований, реализацию социально-значимых проектов, написание книг, организацию мероприятий. Грант может получить конкретный человек, группа лиц или организация в целом. Выделение средств происходит по итогам проведения грантового конкурса;

2) субсидии – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов;

3) осуществление закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд у социально ориентированных некоммерческих организаций в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд;

4) предоставление социально ориентированным некоммерческим организациям льгот по уплате налогов и сборов в соответствии с законодательством о налогах и сборах;

5) предоставление юридическим лицам, оказывающим социально ориентированным некоммерческим организациям материальную поддержку, льгот по уплате налогов и сборов в соответствии с законодательством о налогах и сборах;

6) оказание финансовой поддержки социально ориентированным некоммерческим организациям в соответствии с бюджетным законодательством и т.д.

Некоммерческие организации, использующие заемные средства, находятся в более выигрышном положении, нежели организации, опирающиеся только на собственные средства. Однако на сегодняшний день банки весьма настороженно выдают кредиты некоммерческим организациям.

Сущность целевого финансирования заключается в имущественной и финансовой поддержке некоммерческих организаций, оказываемой государством, гражданами, коммерческими и общественными структурами.

Целесообразно изобразить схему поступлений добровольных имущественных взносов в некоммерческую организацию (рисунок 1).

Пожертвования могут передаваться для выполнения конкретных проектов и программ. А также возможна нецелевая передача, когда средства идут в целом на осуществление уставной деятельности некоммерческой организации.

Добровольные имущественные взносы

На осуществление уставной деятельности некоммерческой организации

Определение программы проекта

Целевой капитал

(фонд)

Рисунок 1 – Схема поступлений добровольных имущественных взносов в некоммерческую организацию

В качестве пожертвований некоммерческой организации могут быть переданы денежные средства, ценные бумаги и другое имущество, не изъятое из гражданского оборота. Не признается пожертвованием освобождение одариваемой стороны от имущественной обязанности перед дарителем (прощение долга) или третьим лицом.

Членские взносы. Порядок поступлений от учредителей (участников некоммерческой организации) определяется учредительными документами. Закон № 7-ФЗ [8]не содержит ограничения по имуществу, выступающему в качестве вступительного взноса в некоммерческую организацию. У некоммерческих организаций нет обязанности формировать уставный капитал. Участники (члены) некоммерческих организаций не сохраняют прав на имущество, переданное некоммерческой организации.

Целевой капитал как источник финансирования некоммерческой организации более подробно будет рассмотрен далее.

В целом структура целевых средств некоммерческой организации представлена на рисунке 2.

Целевые средства некоммерческой организации

Целевой капитал

Средства на определённые программы и проекты

Средства на осуществление уставной деятельности

Рисунок 2 – Структура целевых средств некоммерческой организации

Целевые источники некоммерческой организации являются самой большой группой источников финансирования. Все целевые источники делятся на безвозмездные и возмездные. Возмездные источники финансирования оцениваются с точки зрения затрат на рекламу, на организацию мероприятий в честь спонсоров.[9]

Таким образом, для некоммерческой организации привлечение различных источников финансирования связано с некоторыми затратами, существует возможность выбора этих источников как по объемам, так и по стоимости. В результате складывается определенная структура источников финансирования некоммерческих организаций.

Глава 2. Особенности функционирования финансовых ресурсов некоммерческих организаций на примере МБОУ «СОШ № 4 »

2.1 Организация финансового обеспечения МБОУ «СОШ № 4 »

Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа № 4» города Сорочинска Оренбургской области (далее МБОУ «СОШ № 4») создано на основании постановления администрации города Сорочинска от 29 июля 2011 г. № 114-п «О создании муниципального бюджетного общеобразовательного учреждения «Средняя общеобразовательная школа № 4» города Сорочинска Оренбургской области путем изменения типа существующего Муниципального общеобразовательного учреждения: "Средняя общеобразовательная школа № 4" города Сорочинска Оренбургской области».

МБОУ «СОШ № 4» является некоммерческой организацией и не ставит извлечение прибыли основной целью своей деятельности, находится по адресу: 461900, Оренбургская область, город Сорочинск, 2 микрорайон, дом 36 а. Учредителем МБОУ «СОШ №4 » является муниципальное образование город Сорочинск Оренбургской области. Функции и полномочия Учредителя от имени муниципального образования город Сорочинск Оренбургской области осуществляет Отдел образования администрации города Сорочинска Оренбургской области. Основной целью деятельности МБОУ «СОШ № 4» является реализация образовательных программ начального общего, основного общего, среднего общего образования.

МБОУ «СОШ № 4» реализует следующие виды образовательных программ:

- программа начального общего образования;

- программа основного общего образования;

- программа среднего общего образования.

Образовательные программы начального общего, основного общего, среднего общего образования разрабатываются и утверждаются МБОУ «СОШ № 4» в соответствии с федеральным государственным образовательным стандартом начального общего, основного общего, среднего общего образования и с учетом соответствующих примерных образовательных программ начального общего, основного общего, среднего общего образования. МБОУ «СОШ № 4 » вправе осуществлять дополнительные общеразвивающие программы. Исходя из запросов обучающихся и их родителей (законных представителей), при наличии соответствующих условий в школе может быть введено обучение по различным профилям и направлениям (социально-экономическое, физико-математическое, информационно-технологическое, социально-гуманитарное, химико-биологическое, лингвистическое, универсальное).

Источниками формирования имущества МБОУ «СОШ № 4 » являются:

- имущество, закрепленное за ним на праве оперативного управления и праве постоянного бессрочного пользования;

- субсидии из бюджета муниципального образования Сорочинского городского округа Оренбургской области;

- средства спонсоров и добровольные пожертвования граждан;

- иные источники, не запрещенные действующим законодательством.

Имущество МБОУ «СОШ № 4 » закрепляется за ним на праве оперативного управления в соответствии с Гражданским кодексом Российской Федерации. Собственником имущества МБОУ «СОШ № 4 » является муниципальное образование Сорочинский городской округ Оренбургской области. Финансовое обеспечение выполнения муниципального задания МБОУ «СОШ № 4 » осуществляется в виде субсидий из соответствующего бюджета бюджетной системы Российской Федерации.

Организационная структура управления МБОУ «СОШ № 4 » линейно-функциональная, базирующаяся, с одной стороны, на линейных полномочиях, которые сочетают полномочия директора школы к подчинённому и далее к другим подчинённым, с другой на принципе функциональной департаментализации (процесс деления учреждения на отдельные элементы, каждый из которых имеет свою чётко определённую, конкретно задачи и обязанности). Организационная структура управления МБОУ «СОШ № 4 » представлена на рисунке 3.

Управляющий совет

Ученический совет

Методический совет

Административный совет

Педагогический совет

Директор школы

Заместитель директора школы

Методист

Руководители научного общества учащихся

Руководители методических объединений

Обучающиеся

Учителя-предметники

Заместитель директора по воспитательной работе

Родители

Организатор ПДОУ

Обучающиеся

Классные руководители

Клуб информационных технологий

Обучающиеся

Учитель ИВТ

Детская общественная организация

Руководители кружков

Заместитель директора по административно-хозяйственной деятельности

Вспомогательные службы

Заведующий производством

Социальный педагог

Младший технический персонал

Медицинский работник

Бухгалтерская служба

Психолог

Заведующий библиотекой

Учителя-предметники

Обучающиеся

Профсоюзный комитет

Рисунок 3 - Организационная структура управления МБОУ «СОШ 4 »

Непосредственное управление МБОУ «СОШ № 4 » осуществляет прошедший соответствующую аттестацию директор, действующий в соответствии с должностной инструкцией, трудовым договором и Уставом учреждения. Директор назначается на должность и освобождается от должности учредителем по согласованию с управлением образования. По соглашению сторон возможно заключение срочного трудового договора на срок до пяти лет.

Структура МБОУ «СОШ № 4 » децентрализованная, а органы управления наделены большими полномочиями, что позволяет повысить компетентность управления учреждением. Данная структура эффективно работает и представляет собой систему функционирования команды единомышленников, так как руководитель свои управленческие действия направляет на координацию действий управляющей команды, состоящей из заместителей, руководителей методических объединений, что способствует осознанию принадлежности к ведущей идее концепции. МБОУ «СОШ № 4 » является бюджетным учреждением, финансируется из регионального и муниципального бюджета и находится на казначейском методе исполнения бюджета.

МБОУ «СОШ № 4 » осуществляет образовательную деятельность за счет:

- целевых субсидий, полученных на выполнение государственного муниципального задания;

- за счет субсидий на муниципальное задание;

- за счет субсидий, полученных на иные цели;

- за счет привлечения добровольных пожертвований;

- за счет средств от иной приносящей доход деятельности,

Плановые показатели по бюджетным поступлениям МБОУ «СОШ № 4 » формируются в разрезе: субсидий на финансовое обеспечение выполнения муниципального задания; целевые субсидии. Бюджетные средства представлены бюджетными субсидии, предоставляемым в рамках государственного задания «Предоставление общедоступного и бесплатного начального общего, основного общего, среднего (полного) общего образования», а также целевыми субсидиями местного бюджета на:

- капитальный ремонт и приобретение строительных материалов;

- мероприятия по оздоровлению детей в рамках ГП НСО «Развитие

системы социальной поддержки населения и улучшения социального положения семей с детьми в НСО на 2014-2019 годы;

- субсидия на реализацию мероприятий ДЦП «Совершенствование организации школьного питания в НСО на 2012 -2019 годы» (питание);

- реализация мероприятий по модернизации технологий и содержание обучения в соответствии с новым федеральным государственным образовательным стандартом посредством разработки концепции модернизации конкретных областей, поддержки региональных программ развития образования и поддержки сетевых методических объединений.

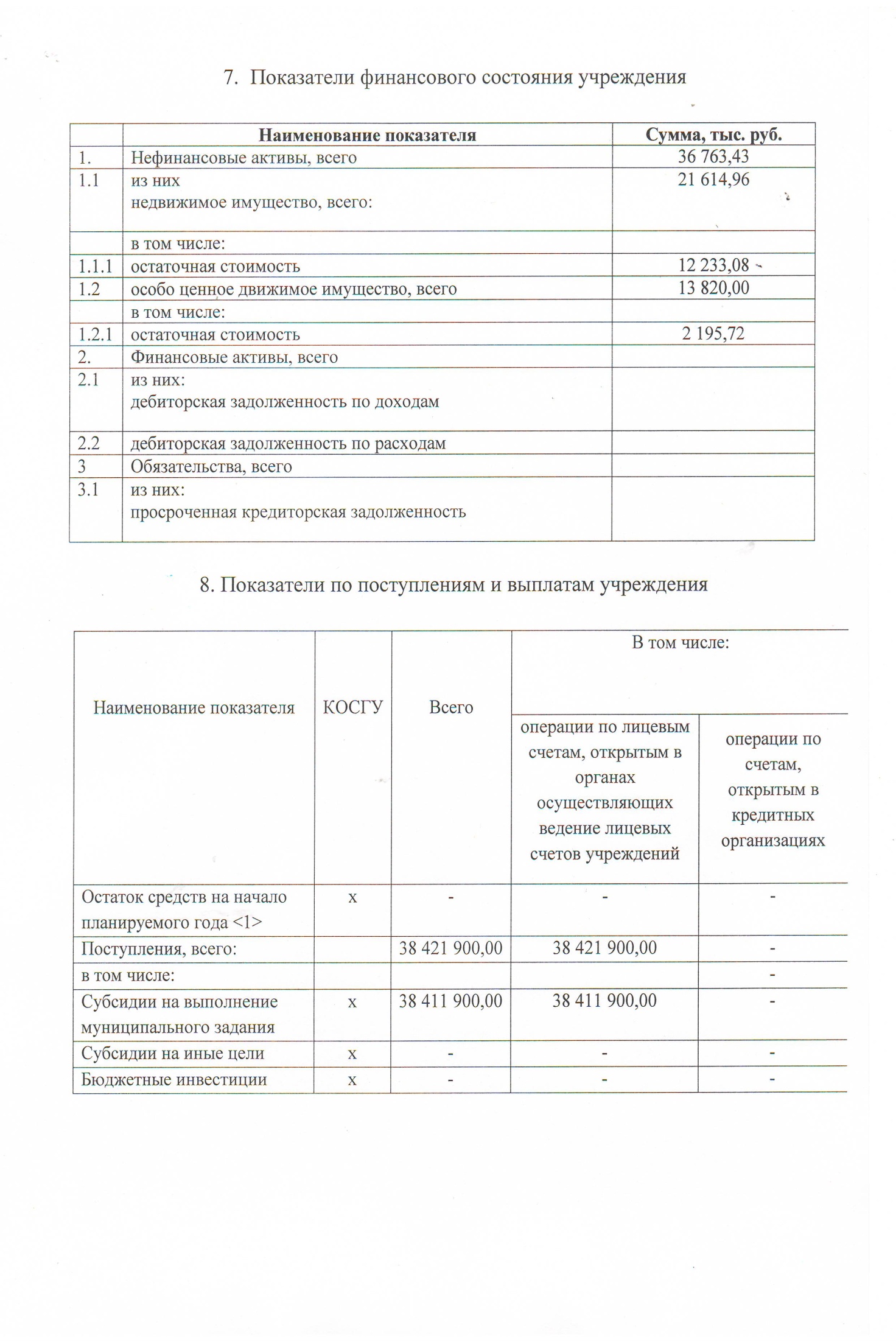

Далее проведем анализ планов финансово-хозяйственной деятельности МБОУ «СОШ № 4 » за 2015-2017 годы. (таблица 1)(приложение 1-3)

Таблица 1 – Анализ плановых показателей МБОУ «СОШ №4» города Сорочинска за 2015-2017 года, руб.

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

|

Поступления всего, в том числе: |

38 421 900 |

37 710 663 |

27 398 350 |

|

субсидии на выполнение муниципального задания |

38 411 900 |

35 221 863 |

- |

|

субсидии на иные цели |

- |

2 488 800 |

1 335 320 |

|

поступления от платных услуг |

10 000 |

- |

26 063 030 |

|

Выплаты всего, в том числе: |

38 421 900 |

37 710 663 |

28 273 859 |

|

оплата труда и прочие выплаты |

24 558 700 |

24 492 562 |

17 178 599 |

|

начисления на оплату труда |

7 395 500 |

7 396 801 |

4 923 190 |

|

оплата работ и услуг |

3 301 000 |

2 782 700 |

6 170 170 |

|

прочие расходы |

509 300 |

369 000 |

- |

|

социальные и иные выплаты |

- |

- |

1900 |

|

поступления нефинансовых активов |

2 634 500 |

2 669 600 |

- |

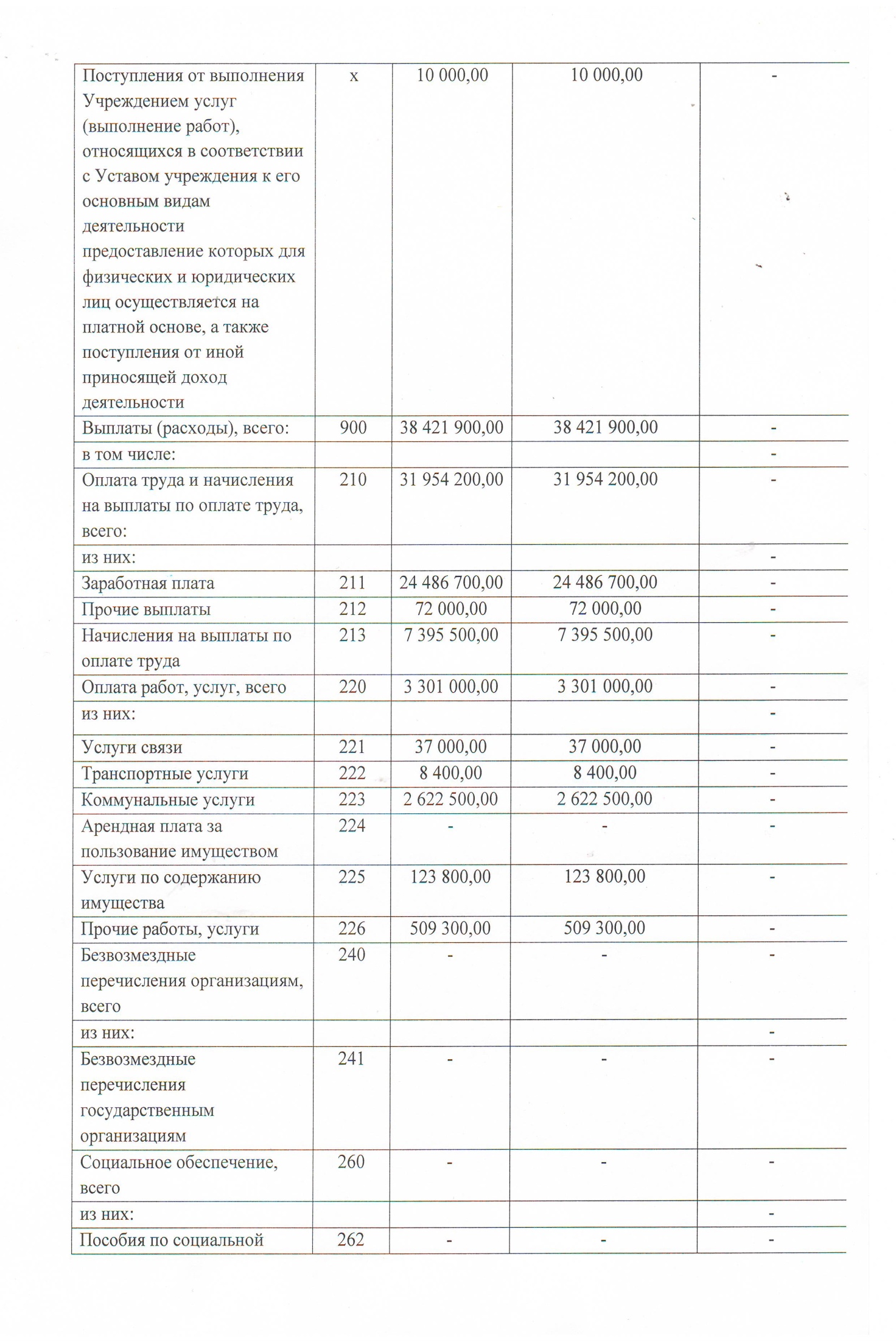

В ходе анализа планов финансово-хозяйственной деятельности МБОУ «СОШ № 4 » за анализируемый период было выявлено, что подавляющую часть поступлений учреждения составляют бюджетные субсидии на выполнение муниципального задания, а именно реализация общеобразовательных программ, что значительно превышает все остальные статьи поступления денежных средств. Также источниками финансирования учреждения выступают иные субсидии, предоставленные из бюджета. Также можно заметить постепенное уменьшение поступлений с 2015 по 2017 год. Основную часть выплат занимают расходы на оплату труда и прочие выплаты (64%). Кроме того можно проследить резкий спад расходов на оплату труда и прочие выплаты с 2016 по 2017 год. Так в 2016 году они составляли 24 492 562, а к 2017 году они снизились на 7 313 963 рубля и составили 17 178 599. Наименьший удельный вес выплат имеет показатель социальные и иные выплаты, он занимает 0,006% всех выплат. Также в 2017 можно увидеть превышение расходов над доходами, это связанно с не рациональном планировании финансов рассматриваемого учреждения

Таким образом, за рассматриваемый период 2015 - 2017 гг. в МБОУ «СОШ № 4 » наблюдается снижение доходов и расходов, что говорит о нерациональном планировании доходов и расходов школы. На текущий момент бюджетные средства, как правило, не покрывают потребностей образовательных программ, предоставляемых муниципальными бюджетными учреждениями, что характерно и для МБОУ «СОШ № 4 » города Сорочинска. Однако в финансировании рассматриваемого учреждения преобладают бюджетные средства, поэтому для улучшения финансового положения МБОУ «СОШ № 4» можно предложить руководству уделить внимание деятельности на платной основе и от иной приносящей доход.

2.2 Анализ результативности использования бюджетных и внебюджетных источников финансирования МБОУ «СОШ № 4 »

Проведем анализ результативности использования средств учреждения, поступающих из бюджетных и внебюджетных источников, на основе данных отчетов об исполнении планов финансово-хозяйственной деятельности учреждения за 2015-2017 года.(таблица 2-4)

Таблица 2 – Анализ исполнения плана финансово-хозяйственной деятельности МБОУ «СОШ №4» за 2015 год, руб.

|

Наименование показателя |

Утверждено |

Исполнено |

Не исполнено плановых назначений |

|

Доходы, всего, в том числе: |

40 344 609 |

39 987 635 |

356 974 |

|

от оказания платных услуг |

2 041 909 |

2 041 909 |

- |

|

прочие доходы |

38 302 700 |

37 945 726 |

356 974 |

|

Расходы, всего, в том числе: |

40 344 609 |

39 978 635 |

356 974 |

|

оплата труда и начисления |

28 812 667 |

28 812 667 |

- |

|

приобретение работ и услуг |

3 302 495 |

3 302 495 |

|

|

прочие расходы |

425 955 |

425 955 |

- |

|

расходы по приобретению нефинансовых активов |

7 803 492 |

7 446 518 |

356 974 |

Согласно таблице 2 как доходные, так и расходные статьи по части субсидий на выполнение государственного (муниципального) задания имеют близкий к 100%-му уровень исполнения. Это не удивительно – бюджетное финансирование на выполнение муниципального задания всегда осуществляется в полном объеме. Основную часть доходов занимают прочие доходы, к которым относятся субсидии, они занимают 93% всех доходов. Наибольший удельный вес всех расходов относится к статьям оплата труда и начисления, приобретение работ и услуг. Также можно заметить, что в части расходов не исполнено плановых назначений осталось только в статье расходы по приобретению нефинансовых активов. Это говорит о том, что школа, возможно, сэкономила на продуктах питания, строительных материалов, либо на мягком инвентаре. В статье приобретение работ и услуг большая часть относится к расходам на коммунальные услуги (71%). Таким образом, можно сделать вывод о том, что в 2015 году в МБОУ «СОШ № 4 » утвержденные и исполненные расходы и доходы равны. Далее проведем такой же анализ по 2016 году (таблица 3)

Таблица 3 – Анализ исполнения плана финансово-хозяйственной деятельности МБОУ «СОШ №4» за 2016 год, руб.

|

Наименование показателя |

Утверждено |

Исполнено |

Не исполнено плановых назначений |

|

Доходы, всего, в том числе: |

27 398 345 |

7 383 117 |

20 015 228 |

|

от оказания платных услуг |

26 061 650 |

7 073 036 |

18 988 614 |

|

прочие доходы |

1 336 695 |

310 081 |

1 026 614 |

|

Расходы, всего, в том числе: |

28 273 845 |

7 481 199 |

20 846 655 |

|

оплата труда и начисления |

22 106 531 |

5 406 099 |

16 700 433 |

|

приобретение работ и услуг |

6 153 515 |

2 009 293 |

4 144 222 |

|

иные ассигнования |

13 808 |

11 808 |

2 000 |

Данные таблицы 3 показывают очень низкий процент исполнение плана финансово-хозяйственной деятельности за анализируемый период. Так по статье доходы исполнено только 7 383 117 рублей (27%). Наибольшую часть доходов составляет статья доходы от оказания платных услуг, в неё входят кружковые работы, предшкольная подготовка и так далее. Также имеют низкий процент исполнения расходы, они составляют 7 481 199 рублей (26%). Наибольший удельный вес в расходах занимает статья расходы на оплату труда и начисления, а наименьший расходы на иные ассигнования. Анализируя таблицу можно также увидеть, что в 2016 году расходы превышают доходы, что говорит о дефиците бюджета. Это связано с увеличением расходов на приобретение работ и услуг, а также на иные ассигнования.

Рассмотрим отчет исполнения плана финансово-хозяйственной деятельности МБОУ «СОШ № 4 » за 2017 год. (таблица 4)

Таблица 4 – Анализ исполнения плана финансово-хозяйственной деятельности МБОУ «СОШ №4» за 2017 год, руб.

|

Наименование показателя |

Утверждено |

Исполнено |

Не исполнено плановых назначений |

|

Доходы, всего, в том числе: |

33 198 393 |

33 198 393 |

- |

|

от оказания платных услуг |

26 849 115 |

26 849 115 |

- |

|

прочие доходы |

6 349 278 |

6 349 278 |

- |

|

Расходы, всего, в том числе: |

31 390 115 |

31 390 115 |

- |

|

оплата труда и начисления |

22 098 071 |

22 098 071 |

- |

|

приобретение работ и услуг |

8 928 605 |

8 928 605 |

- |

|

иные ассигнования |

363 439 |

363 439 |

- |

Рассмотрев таблицу 4, можно сделать вывод о том, что исполнение плана финансово-хозяйственной деятельности, опять же, имеет крайне непредсказуемый характер. В данном случае, доходы и расходы были исполнены в полном объеме согласно плановым назначениям. Наибольшую часть доходов составил показатель доходы от оказания платных услуг (26 849 115 рублей - 81%). В 2017 году можно наблюдать увеличение расходов, их наибольшую часть занимают расходы на оплату труда и начисления (70%). Анализируя таблицу можно также увидеть, что в 2017 году расходы превышают доходы, что говорит о профиците бюджета и уменьшении статей расходов. Таким образом, анализ использования бюджетных и внебюджетных средств МБОУ «СОШ № 4 » выявил достаточно высокий уровень исполнения планов финансово-хозяйственной деятельности.

На основе изученных плановых и отчётных показателей доходности МБОУ «СОШ №4» за 2015- 2017 года была составлена диаграмма (рисунок 3)

Рисунок 3 –Сравнение планового и отчетного показателя доходов МБОУ «СОШ № 4 » за период 2015-2017 гг.

Проанализировав данный рисунок видно, что в 2015 году по плану доходов меньше, чем было исполнено. Это связано с увеличением статьи доходы от оказания платных услуг, а также прочих доходов. В 2016 году доходов было получено меньше, чем было запланировано. Это связано с не реализацией всех запланированных платных услуг. В 2017 году отчетный показатель доходности значительно превысил плановый показатель, что говорит об увеличении численности учащихся посещаемых платные дополнительные занятия. Таким образом, анализируя 2015-2017 года, видно, что в 2015 и 2017 году школа получила наибольший доход и перевыполнила план, в отличие от 2016 года. Далее рассмотрим плановый и отчётный показатель расходов МБОУ «СОШ № 4 » за 2015-2017 года (рисунок 4).

Рисунок 4 – Сравнение планового и отчетного показателя расходов МБОУ «СОШ № 4 » за период 2015-2017 гг.

Анализируя плановый и отчетный показатель расходов МБОУ «СОШ № 4 » за период 2015-2017 года можно сделать вывод о том, что в 2015 году было израсходовано больше средств, чем было запланировано. Это связанно с увеличение расходов на коммунальные услуги. В 2016 году отчётный показатель расходов значительно ниже планового показателя, что говорит об экономии школы на материальных запасах. В 2017 было израсходовано больше средств, чем было запланировано по таким статьям как расходы на приобретение товаров и услуг, а также на уплату налогов, сборов и иных платежей. Таким образом, видно, что только в 2016 году по сравнению с 2015 и 2017 годами плановый показатель расходов значительно превышает отчётный.

Обнаруженные отклонения объясняются, как правило, не зависящими от учреждения факторами, такими как несвоевременность бюджетного и целевого финансирования, сложностью планирования поступлений из внебюджетных источников и т.д. В целях полного раскрытия темы целесообразно рассмотреть существующие на данном этапе проблемы и перспективы финансового обеспечения государственных (муниципальных) учреждений образования.

2.3 Пути совершенствования финансов некоммерческих организаций (на примере МБОУ «СОШ № 4»)

В ходе работы были выявлены проблемы финансового обеспечения МБОУ «СОШ № 4», такие как недостаточное финансирование по некоторым статьям затрат, являющееся скорее принципом экономии бюджетных средств, а не желанием учреждения тратить средства на необходимые нужды. Бюджетное учреждение тратит денежные средства не по необходимости, а по факту объемов, которые были выделены учредителем.

Государственные (муниципальные) учреждения образования, несомненно, для своей хозяйственной деятельности, требует приличного вложения финансов. В свою очередь для выявления эффективности использования бюджетных средств и соответствия качества и объемов услуг, оказывающихся воспитанникам и населению, осуществляется оценка финансового обеспечения финансовыми ресурсами.

Некоторые считают, что вариантом оптимизации бюджетных расходов и финансового обеспечения отдельных учреждений является объединение бюджетных организаций по типу деятельности. Поскольку количество детей в детских садах значительно увеличилось по отношению к нормативной (расчетной) наполняемости, такой способ вполне может работать, и он даже обсуждался учредителем.

При объединении учреждений есть и свои минусы. Главный минус такого способа – сокращение работников учреждения, а это для государства дополнительные расходы по выплатам, которые возникают при сокращении штата и увеличение безработицы в определенном регионе. Но это довольно крайние меры по оптимизации.

В то же время, существует множеством способов, положительно влияющих на бюджетные учреждения. Например, оптимизация имущества, мероприятия по внедрению энергоэффективности, введение платных услуг, оптимизация численности персонала, оптимизация направлений деятельности. Так как снизить расходы на оплату труда и начислениям без сокращения численности и снижения средней заработной платы педагогическому персоналу невозможно, то можно снизить или оптимизировать расходы по другим отдельным статьям. Так, например, можно снизить расходы на оплату коммунальных услуг и перенаправить экономию на другие нужды учреждения.

Мероприятия по энергоэффективности включают в себя направления, такие как замена ветхих сетей трубопроводов отопления, радиаторов отопления, оконных блоков на стеклопакеты. Все это требует дополнительных вложений, но дает учреждению сохранение тепла в несколько раз эффективнее, чем при существующих условиях. К повышению энергоэффективности также можно отнести и мероприятия, направленные на экономию электроэнергии, такие как использование энергосберегающих ламп, доведение до персонала правил и порядка использования энергопотребляющего оборудования.

Целесообразно направить учредителю документацию с обоснованием внесения изменений и дополнений в учредительные документы, а именно в устав, на получение разрешения на ведение внебюджетной деятельности:

- оказание платных услуг населению узкими специалистами (психолог и другие);

- сдача в аренду имущества и свободных площадей (места в гараже, хозяйственные постройки, конференц-зал для проведения семинаров).

На финансовое обеспечение МБОУ «СОШ № 4» также окажет влияние соблюдение законодательства в сфере трудовых отношений, отсутствие штрафных санкций у учреждения от Роспотребнадзора, пожарных служб и других контрольных ведомств.

Совершенствование организации финансового обеспечения учреждений образования является необходимой предпосылкой оптимизации доли расходов бюджета на социальную сферу и повышения эффективности использования выделяемых бюджетных средств. В образовательной и социальной сфере невозможно добиться высокого уровня качества и эффективности без быстрого, эволюционного построения нового финансового механизма, который должен обеспечить фактически новую, более эффективную структуру финансирования отрасли.

Формирование эффективного финансового механизма бюджетной системы в образовательной сфере основывается на следующих принципах:

- законодательное обеспечение хозяйственно-экономической самостоятельности и разнообразия организационно-правовых форм бюджетных учреждений, в том числе путем внесения соответствующих поправок в Гражданский, Бюджетный кодексы РФ и в другие правовые акты;

- формирование принципов организации финансирования социальной сферы на основе нормативного бюджетного финансирования с учетом обеспечения государственных стандартов и необходимых условий предоставления образовательных и социальных услуг;

- изменение системы финансирования из центра расходов дотационных регионов на нужды образовательной и социальной сферы, перевод соответствующих средств из трансфертов в целевые субвенции, направляемые на места через органы казначейства;

- разработка прогноза потребности общества и личности в образовательной и социальной помощи, расчет затрат на эти цели и т.д.

Кроме этого определяется система и размер социальной поддержки, учащихся и условий оплаты труда с разработкой и введением комплекса мер по обеспечению доступности социальной услуги на всех ее ступенях и адресной образовательной и социальной помощи воспитанникам, детям-сиротам и детям, оставшимся без попечения родителей, а так же определение объемов и источников финансирования образовательной сферы, масштабов ее государственной поддержки, включая оптимизацию объемов бюджетного финансирования на федеральном уровне в сочетании с финансированием за счет бюджетов других уровней.

Освобождение от налогообложения благотворительных пожертвований, осуществляется предоставлением права предприятиям и организациям при исчислении налога на прибыль включать расходы на подготовку и переподготовку кадров в издержки производства и реализации товаров и услуг.

Обоснование направлений использования бюджетных ассигнований определяется объемами и структурой подготовки специалистов на бесплатной основе по конкурсу за счет бюджетов различных уровней, кроме этого осуществляется распределение объемов финансирования бесплатной подготовки специалистов по учреждениям независимо от их организационно-правовых форм за счет средств бюджетов различных уровней.

Использование финансовых ресурсов в рамках федеральной программы развития образования на 2016-2020 годы для поддержки государственных и муниципальных образовательных учреждений осуществляется в соответствии с установленными государственными (муниципальными) заданиями с учетом таких качественных факторов, как уровень и направление подготовки, состояние материальной базы, кадровый потенциал.

Оптимизация доли расходов бюджетов всех уровней на образовательную и социальную сферу осуществляется путем анализа ряда дополнительных факторов: демографической ситуации, насыщенности специалистами по регионам, отраслям и стране в целом, состояния рынка труда специалистов, научно обоснованных прогнозов динамики этих показателей с учетом уровня, сложившегося в развитых зарубежных странах, прогноза социально-экономического развития Российской Федерации и структурных изменений в экономике.

Нормативный метод финансирования образовательной и социальной сферы оценивается как более эффективный по сравнению со сметным финансированием, основным недостатком которого считается неэффективное, неэкономное расходование бюджетных средств. При нормативном финансировании выделение финансовых ресурсов для обеспечения деятельности бюджетных учреждений происходит пропорционально нормативу (объем ресурсов на единицу нормирования) и числу единиц нормирования. В качестве единицы нормирования может выступать один ребёнок, группа детей в детских садах определенной численности, одна социальная программа, одно бюджетное учреждение, отдельный вид расходов и иные показатели.

Нормативное финансирование используется в качестве средства для решения следующих задач:

а) обеспечение некоторого гарантированного уровня финансирования бюджетного учреждения исходя из установленных параметров его функционирования и удовлетворения обоснованной потребности в финансовых ресурсах.

б) создание нормативной базы обоснованного, рационального, равноправного распределения имеющихся финансовых ресурсов между объектами финансирования.

Кроме того, реализацию государственного (муниципального) задания и требования к качеству государственных (муниципальных услуг) можно будет использовать для решения вопроса о допуске организаций иных форм собственности к предоставлению соответствующих муниципальных услуг, что позволит оптимизировать действующую сеть государственных (муниципальных) учреждений и создать конкурентный рынок государственных (муниципальных) услуг.

К основным недостаткам внедрения программно-целевого метода планирования и финансирования учреждений образования на данном этапе можно отнести:

- недостаточность методических рекомендаций по определению критериев изменения типа учреждений для обеспечения реформы учреждений на региональном и муниципальном уровне;

- отсутствие должного контроля за реализацией Федерального Закона №83-ФЗ органами местного самоуправления;

- неэффективное распределение должностных полномочий по вопросам реорганизации, упразднения, изменения типов всех муниципальных учреждений между представительными органами муниципальных образований и местными администрациями;

- отсутствие комплексности нормативно-правового обеспечения создания и функционирования всех типов государственных и муниципальных учреждений;

- отсутствие законодательного регулирования сферы платных услуг.

В настоящее время в сфере финансового обеспечения учреждений образования наблюдается ряд недостатков и нерешенных проблем, таких как: отсутствие единой системы стратегического планирования и слабая увязка между стратегическим и бюджетным планированием; недостаточная эффективность использования бюджетных ресурсов, направляемых на решение комплексных социально-экономических проблем; отсутствие современной системы внутреннего финансового контроля; недостаточная действенность механизма среднесрочного бюджетного планирования; трудоемкость процесса планирования.

В целях дальнейшего совершенствования бюджетных правоотношений и механизмов использования бюджетных средств учреждения образования программно-целевым методом целесообразно сосредоточить внимание на следующих основных направлениях:

1. Ввести рейтинговую систему получения бюджетных средств учреждениями на следующий год. То есть, те учреждения образования, которые работали наиболее эффективно в течение прошлого года, могут получить увеличение финансирования на следующий год, и, наоборот, учреждения образования, находившиеся на самых низких позициях в рейтинге получат уменьшенное финансирование, что позволит повысить эффективность распределения бюджетных средств и качества бюджетного планирования, завершение полноценного внедрения программно-целевых методов управления в бюджетный процесс.

2. Необходимо разработать эффективную систему контроля, которая бы обеспечивала целевое поступление и использование средств бюджетными учреждениями, благодаря внедрению совершенно новой электронной системы учета в бюджетных учреждениях, тем самым обеспечить повышение эффективности предоставления государственных (муниципальных) услуг.

4. Необходимо обеспечить оптимизацию бюджетных расходов, а именно сокращение неэффективных расходов (причем не только финансовых средств), производимых в процессе финансово-хозяйственной деятельности учреждений образования.

6. Осуществлять внедрение автоматизации бюджетного процесса, повышение открытости, прозрачности финансового обеспечения государственных (муниципальных) услуг в сфере образования.

Таким образом, реализация данных направлений на уровне государственных (муниципальных) учреждений образования возможна путем организации комплекса мероприятий в рамках государственных и муниципальных программ повышения эффективности бюджетных расходов и управления государственными (муниципальными) финансами.

Заключение

В результате теоретических исследований мною были сделаны следующие выводы.

Некоммерческие организации являются необходимым элементом финансовой системы. С помощью существующих классификаций не удается достаточно точно и полно определить границы некоммерческого сектора и на этой основе получить о нем достоверную информацию. Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками.

На основании проведённого исследования в области финансового обеспечения государственных (муниципальных) учреждений образования можно сделать следующие выводы:

- государственные (муниципальные) учреждения образования являются учреждениями, созданными органами государственной власти Российской Федерации, органами субъектов Российской Федерации и местного самоуправления для ведения управленческих, социально – культурных некоммерческого характера;

- деятельность государственных (муниципальных) учреждений образования финансируется из соответствующего бюджета;

- большую долю финансирования МБОУ «СОШ № 4 » составляет субсидия на муниципальное е задание;

- наибольшую долю расходов составляет заработная плата и начисления.

- положительная динамика в МБОУ «СОШ № 4 » по субсидии на иные цели в 2015-2017 году, на которую, предположительно, повлияли последствия финансового кризиса в государстве;

- низкая доля прочих расходов, таких как материальные запасы, прочие услуги и работы, включающие в себя обновление материальной базы, осуществление мероприятия по улучшению технического состояния школы.

По произведенным расчетам и удельному весу поступающих источников финансовых средств МБОУ «СОШ № 4 » полностью состоит на государственном обеспечении.

К основным недостаткам финансового обеспечения государственных (муниципальных) учреждений образования в России можно отнести:

- недостаточность методических рекомендаций по определению критериев изменения типа учреждений для обеспечения реформы учреждений на региональном и муниципальном уровне;

- неэффективное распределение должностных полномочий по вопросам реорганизации, упразднения, изменения типов всех муниципальных учреждений между представительными органами муниципальных образований и местными администрациями;

- отсутствие комплексности нормативно-правового обеспечения создания и функционирования всех типов государственных и муниципальных учреждений;

- отсутствие законодательного регулирования сферы платных услуг.

В целях дальнейшего совершенствования бюджетных правоотношений и механизмов использования бюджетных средств учреждения образования программно-целевым методом целесообразно сосредоточить внимание на следующих основных направлениях:

1) обеспечение сбалансированности и устойчивости муниципального бюджета и бюджетов подведомственных учреждений;

2) повышение эффективности распределения бюджетных средств и качества бюджетного планирования, завершение полноценного внедрения программно-целевых методов управления в бюджетный процесс;

3) повышение эффективности предоставления государственных (муниципальных) услуг;

4) оптимизация бюджетных расходов;

5) совершенствование системы финансового контроля;

6) автоматизация бюджетного процесса, повышение открытости, прозрачности финансового обеспечения государственных (муниципальных) услуг в сфере образования.

Реализация данных направлений на уровне государственных (муниципальных) учреждений образования возможна путем организации комплекса мероприятий в рамках государственных и муниципальных программ повышения эффективности бюджетных расходов и управления государственными (муниципальными) финансами.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 года) (ред. от 21.07.2014 года)

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 28.03.2017)

- О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений : [федер. закон от 8 мая 2010 г. № 83-ФЗ (ред. от 28.12.2016)] [Электронный ресурс] // СПС «Консультант плюс»

- Беляева М.В. Методология планирования бюджетных расходов на оказание услуг в сфере общего образования / Беляева М.В., Крылова Е.Б., Смирнова Н.А. // МИР (Модернизация. Инновации. Развитие), 2016. – Т. 7.-№ 4.-С.190-193.

- Дудин М.Н., Лясников Н.В. Экономическая безопасность России и инновационные технологии трансформации в сфере образования // Национальные интересы: приоритеты и безопасность. 2014. № 42 (279). С. 23–35.

- Дуброва М. Государственные программы как инструмент управления общественными финансами // Финансовая жизнь , 2016. – № 3.-С.72-81

- Елистратова Е.Ю. Повышение эффективности бюджетных расходов на финансирование общеобразовательных услуг // МИР (Модернизация. Инновации. Развитие), 2016. – № 1.-Т.7.-С.176-179.

- Елистратова Е.Ю. Оценка эффективности расходов бюджетов на финансовое обеспечение услуг общего образования // Научный альманах, 2016. – № 1-Ч.1.-С.104-108.

- Елистратова Е.Ю. Методические аспекты оценки эффективности расходов бюджетов на оказание общеобразовательных услуг с учетом их институциональной особенности // МИР (Модернизация. Инновации. Развитие), 2016. – № 4.-С.205-209.

- Ермилов В.Г. Финансирование муниципальных образовательных услуг / Ермилов В.Г., Прокофьев М.Н., Абашилов Х.-М.Ш. // Экономика и предпринимательство , 2016. – № 1.-Ч.1-С.415-421.

- Жук С.С. Образование в России и за рубежом: качество, доступность, источники финансирования / Жук С.С., Селезнев П.С. // Экономика. Бизнес. Банки, 2016. – № 4.-С.173-183.

- Зарипова И.Р. Формирование экономической модели государственно-частного партнерства в сфере предоставления образовательных услуг / Зарипова И.Р., Маргилевская Е.В. // Экономические науки, 2016. – № 2.-С.67-70.

- Козельская И.Н., Козельский А.В. Развитие механизма государственного управления российской экономикой // Наука и общество. – 2014. - № 4. – С. 8-13.

- Крылова Е.Б. Пути повышения эффективности бюджетных расходов на общее образование / Крылова Е.Б., Гневашева В.А., Беляева М.В. // Путеводитель предпринимателя, 2016. – Вып. XXXII.-С.120-127.

- Лозицкая, О.И. Совершенствование финансового обеспечения государственных( муниципальных0 услуг в сфере дошкольного образования: дис. ... канд. экономич. наук ; спец.08.00.10; защищена в 2014г. / «Финуниверситет». — М., 2014 — 242с.

Маркина Е.В. Финансы: учебник/коллектив авторов; под. ред. Е.В. Маркиной. – 2-е изд. М. КНОРУС, – 2014. – 432 с.

- Прокофьев С.Е. Программный подход в государственном управлении: проблемы и пути их решения // Муниципальная академия, 2016. – № 3.-С.35-40.

- Прокофьев М.Н. Направления повышения эффективности управления государственными финансами РФ / Прокофьев М.Н., Клочек А.Р. // Дискуссия: Журнал научных публикаций, 2016. – № 7.-С.32-36.

- Солянникова С.П. Факторы, влияющие на результативность государственных расходов // Экономика. Налоги. Право. 2013. № 5. С. 26–32.

- Тютюнник И.Г. Совершенствование государственных программ как основного инструмента повышения эффективности бюджетных расходов // Экономические стратегии, 2016. – № 5.-С. 154-159.

- Удовенко А.Н. Переход к программному бюджету: результаты, проблемы, перспективы // Бюджетная политика. – 2015. – 76 c. – № 6. С.34-39.

- Федорова И.Ю., Крутень С.А. Совершенствование финансового обеспечения образовательных услуг / Под редакцией д.п.н., проф. Штоль В.В. / Образователь.- 2013 г. - №11. – С.99-100.

- Финансы, денежное обращение и кредит: учебник для академического бакалавриата / под ред. М. В. Романовского, О. В. Врублевской, Н. Г. Ивановой. - 3-е изд., перераб. и доп. - М.: Издательство Юрайт, 2016. — 523 с.

- Финансы: учебник / под ред. Г.Б.Поляка.- 4-е изд., перераб. и доп.-М.: ЮНИТИ-ДАНА, 2013.-735с.

- Финансы: учебник / под ред. А. Г. Грязновой [и др.]. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2012. С. 281.

- Эдиев С.А. Идеальные источники в механизме бюджетно-правового регулирования (на примере правоотношений в сфере федерального бюджета) / Эдиев С.А. // Финансовое право – 2014. – № 8. – С. 21–24.

- Якобсон Л.И. Экономика общественного сектора: учебник для вузов/ Л.И. Якобсон, М.Г. Колосницына, Н.В. Голованова, Л.С. Засимова [и др.]. – 3-е изд., пер. и доп. - М.: Издательство Юрайт, 2015. – 558 с.

- http://www.consultant.ru/ - Официальный сайт СПП Консультант Плюс

- Информационный портал «Научная электронная библиотека», 2015-2016. Режим доступа: http://elibrary.ru.

- Электронный журнал «Корпоративные финансы», 2015-2016. Режим доступа: http://cfjournal.hse.ru/auth_req.html

- Общественно-экономический сервер «Открытая экономика». Web:www.opec.ru

- Портал «Новости финансового мира: инвестиции, экономика, бизнес». Web:http://www.kfim.ru/

- Словарь экономики.ру – полный словарь экономических терминов. Web:http://www.slovar-ekonomiki.ru/

http://www.ach.gov.ru/press_center/news/25117

- Портал госпрограмм РФ / [электронный ресурс] URL: https://programs.gov.ru / (дата обращения 12.01.2017 г.)

- Dudin M.N., Kutsuri,G.N., Fedorova I.J., Dzusova S.S., Namitulina A.Z. The Innovative Business Model Canvas in the System of Effective Budgeting // Asian Social Science. 2015. Т. 11. №. 7. P. 290–296.

- Официальный сайт Министерства образования и науки РФ. – URL: http://минобрнауки.рф

- Официальный сайт Министерства финансов Российской Федерации / www. minfin.orb.ru

Приложение 1

Приложение 2

-

Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 19.12.2017) «О некоммерческих организациях» ↑

-

О деятельности некоммерческих организаций [Электронный ресурс] // Сайт Министерства юстиции Российской Федерации URL: http://unro. minjust.ru/NKOs.aspx (дата обращения: 16.12.2017) ↑

-

Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 19.12.2017) «О некоммерческих организациях» ↑

-

Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 19.12.2017) «О некоммерческих организациях» ↑

-

Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 19.12.2017) «О некоммерческих организациях» ↑

-

Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 19.12.2017) «О некоммерческих организациях» ↑

-

Фрумина С.В. Вид организации финансовых отношений как базовый элемент финансового механизма некоммерческой организации // Научное обозрение. 2014. № 10. С.127-130. ↑

-

Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 19.12.2016) «О некоммерческих организациях» ↑

-

Панягина, А.Е. Методика анализа финансово-хозяйственной деятельности государственных (муниципальных) бюджетных и автономных учреждений. [Электронный ресурс] — Электрон. дан. // Проблемы экономики, финансов и управления производством. — 2018. — № 34. — С.172. — Режим доступа: http://e.lanbook.com/journal/issue/289717/ ↑

- Система социальных стандартов: минимальный потребительский бюджет, потребительская корзина и другое

- Разработка регламента выполнения процесса «Управление документооборотом(Постановка задачи и моделирование БП «как есть»)

- "Налоги с физических лиц и их значение"

- Понятие и общие признаки индивидуального предпринимательства

- Нотариат в РФ(Понятие и задачи нотариата)

- Теоретические аспекты имущественного страхования

- Общие положения о субъектах малого предпринимательствa

- Недвижимость: понятие, виды, общие положения о правовом режиме»

- Теоретические и методические основы формирования корпоративной культуры в организации

- Кадровая стратегия в системе стратегического управления организацией (Теоретические основы кадровой стратегии в системе управления организацией)

- Диагностика вероятности банкротства предприятия (Понятие и сущность банкротства организации)

- Понятия «затраты», «расходы», «издержки» (Анализ понятия «Затраты»)