Понятия «затраты», «расходы» и «издержки» (Отличие между понятиями «затраты», «расходы» и «издержки»)

Содержание:

Введение

В нашем современном мире расходы, затраты и издержки играют большую роль в предприятии. Так как все эти понятия являются самым главным инструментом в управлении производства. Для эффективного снижения себестоимости продукции, основной упор идет на изучение этих понятий и правильное применение в сфере производства.

Для успешного ведения своего домашнего хозяйства нужно грамотно управлять затратами на производство. Экономное использование ресурсов – это одно из условий рациональной деятельности предприятия. В этой связи интересна вся совокупность расходов субъекта.

Все это и послужило к выбору данной темы.

Целью моей работы является изучение понятий «расходы», «затраты» и «издержки» производства.

Для достижения поставленной цели нужно решить следующие задачи:

1) Чем отличаются данные понятия и определение их терминологии.

2) Основная характеристика понятий и выявление особенностей классификации расходов, издержек, затрат.

Для написания моей работы, была использована литература в области экономики, нормативно правовые акты и публикации в интернете отдельных частей трудов знаменитых исследователей.

Методы исследования: сравнение, анализ, классификация.

Глава 1. Понятия «затраты», «расходы», «издержки»

1.1. Терминология понятий «затраты», «расходы», «издержки»

На первый взгляд, «затраты» и «расходы» — абсолютные синонимы, и небольшое количество экономистов придерживаются такой позиции, а остальные экономисты считают что между данными понятиями нет ничего общего. Однако, понятия «затраты» и «расходы» все же не являются одним и тем же, а их смешение может привести к существенным ошибкам, главным образом, в анализе экономической деятельности предприятия, в планировании и управлении производственными процессами.[[1]]

- По мнению В. К. Скляренко «Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов на производство и реализацию продукции за определенный период времени. Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию». В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках. Понятие «затраты» шире понятия «расходы», однако при определенных условиях они могут совпадать [9];

- А. В. Юсупова и Л. И. Хоружий считают, что затраты — это использование ресурсов. А расходы — это когда ресурсы покидают компанию[11, с.27];

- О. С. Савченко и Г. И. Пашигорева кладут в основу отличия между затратами и расходами временной фактор. «Расходы — стоимость использованных ресурсов, которые полностью израсходованы или «потрачены» в течение определенного периода для получения дохода. Этот период не обязательно совпадает с моментом действительной оплаты ресурсов. Затраты — денежная оплата приобретенных товаров или услуг, которая со временем будет вычтена из прибыли (списана в расходы). Таким образом, расходы — это часть затрат, понесенных предприятием в связи с получением дохода» [5, c. 94];

- С. С. Сержук, напротив, утверждает, что «расходы отражают уменьшение платежных средств или иного имущества предприятия и отражаются в учете на момент платежа» [8, c. 59]

- В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев считают, что затраты — это экономический показатель, характеризующий в денежном выражении объем ресурсов за определенный период времени, использованных на производство и сбыт продукции, и отражающий их в составе себестоимости продукции, работ и услуг [3, c. 158];

- Соколов Я. В. считает, что термин «затраты» касается разного использования ресурсов, в том числе относительно приобретения активов, в то время как термин «расходы» касается использования лишь тех ресурсов, которые при определении прибыли хозяйствующего субъекта за данный период времени относятся к соответствующим доходам [10, c. 214];

- По мнению Н. Д. Врублевского «затратами предприятия считаются его расходы на создание производственных запасов материально-технических ресурсов и услуги (работы) поставщиков, включая потребленную в процессе производства их часть» [2, c. 76];

- Вахрушина М. А. «Расходы включают убытки и затраты, возникающие в ходе основной деятельности предприятия. Они, как правило, принимают форму оттока или уменьшение актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям доходов.»[1,c.163];[[2]]

Экономический словарь. «Расходы — это затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Затраты — размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности за определённый временной этап. [[3]]

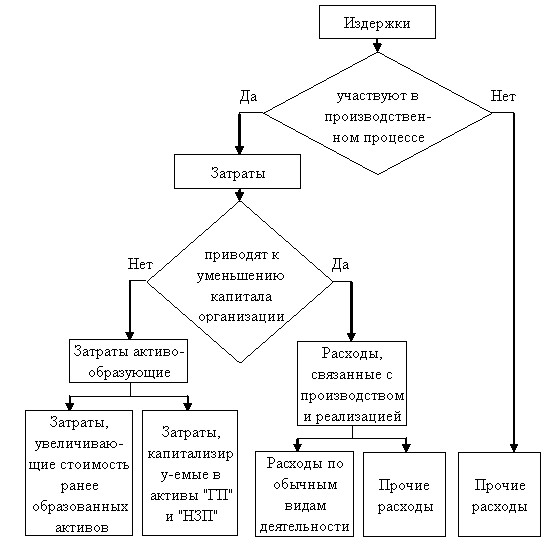

Понятие издержек

Издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную меру используемых в процессе изготовления продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее изготовление и осуществление.

В издержки производства и реализации продукции входят затраты, которые связанны с изготовлением продукции, организацией производства, использованием природных материалов, высокое улучшение технологий производства, оплатой консультационных и информационных услуг, представительскими расходами, относящимися к коммерческой деятельностью предприятий, фирм и обучение сотрудников, расчетом на государственное и негосударственное страхование и пенсионное обеспечение, в Государственный фонд занятости населения, передачей по обязательному медицинскому страхованию.[[4]]

Издержки - это «оплата приобретенных факторов производства» Малюкин И.Г. [[5]]

1.2. Отличие между понятиями «затраты», «расходы» и «издержки»

Таблица 1.

Отличия расходов

Основная масса специалистов считают понятия «затраты» и «издержки» как синонимы, а другие утверждают, что между ними есть и будут различия. В многих литературных источниках представлены, иногда расплывчатые, определения этих экономических критерий, отражающие обе точки зрения. Однако, как на практике, так и в теории вышесказанные термины иногда заменяют словом «расходы».[[6]]

Разница между данными понятиями действительно существует, а неверное оперирование ими приводит к реальным ошибкам, главным образом, в анализе экономической деятельности предприятия, в планировании и управлении производственными процессами.

Многие ученые сходятся в одной точке зрения, согласно которой разница между данными терминами является придуманной и вызвана тем, что появление синонимов даёт нам избежать тавтологии, и соответствует принципу «богатства русского языка». Изучение высокого числа источников показало, что одного толкования данных терминов в настоящее время не найдено.

М.А. Вахрушина показывает различие между понятиями «затраты» и «расходы» и подчеркивая, что их нельзя отождествлять, указывает: «Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство».[[7]]

Таким образом, можно сделать вывод: однозначного толкования данных понятий в данное время не существует. Просмотрев множество суждений о понятиях «затраты» и «расходы», я могу предложить своё определение данных терминов:

Затраты — это денежная оценка ресурсов, которые используются для производства и продажи готовой продукции за конкретный период времени.

Расходы — это денежная оценка объема ресурсов, которые либо полностью перенесли свою стоимость на проданную продукцию, либо просто выбыли из организации.

Издержки производства — совокупные затраты на производство товара или услуги в денежном выражении. Таким образом, неоднообразные понятия данных терминов приводит к тому, что одно и то же понятие может нести разную смысловую нагрузку, поэтому необходимо четко разграничивать эти понятия.

Глава 2. Классификация затрат, расходов, издержек

2.1. Классификация расходов организации по обычным видам деятельности

Главное в управление затратами служит применение обоснованной их классификации. Классификация затрат - это группировка затрат по каким-либо отдельным признакам. Самой главной целью классификации затрат является удовлетворение информационных потребностей пользователей, то есть менеджеров разных уровней. Цели классификации затрат обусловлены целями принимаемых решений, методами их достижения, степенью новизны, сроком действия и другими признаками. Оперативность принимаемых решений зависит от правильной выбранной классификации, в конечном счете, благосостояние хозяйствующего субъекта. [[8]]

Расходы которые делятся по обычным видам деятельности являются расходы, которые существенно связанны с изготовлением продукции и ее продажей. Также такие расходы связаны с выполнением работ и предоставлением услуг:

· затраты, связанные с производством продукции (работ, услуг);

· затраты по обслуживанию производственного процесса;

· затраты на восстановление основных средств и нематериальных активов в виде амортизационных отчислений;

· затраты на подготовку к производству продукции;

· коммерческие и управленческие расходы.

· затраты на управление производством;

· затраты на подготовку кадров и природоохранные мероприятия;

· затраты на отчисления в государственные внебюджетные фонды;

· налоги, сборы и обязательные отчисления, производимые за счет себестоимости в соответствии с законодательством;

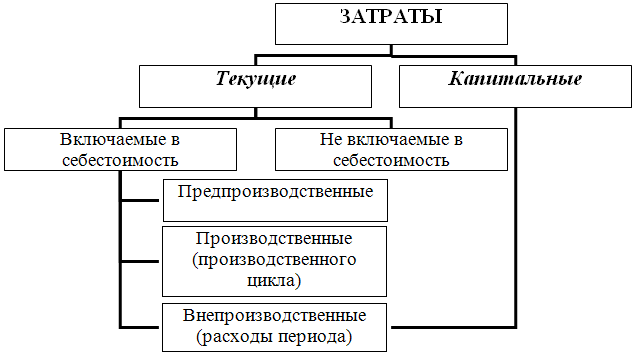

Затраты на производство продукции являются текущими и включаются в себестоимость продукции отчетного периода независимо от времени оплаты.

Также такие расходы, которые связанны с капитальными вложениями, считаются отдельно от текущих затрат, так как они возвращаются постепенно путем включения себестоимость продукции части их стоимости в образе амортизационных отчислений.[[9]]

Таблица 2.

Затраты на производство продукции

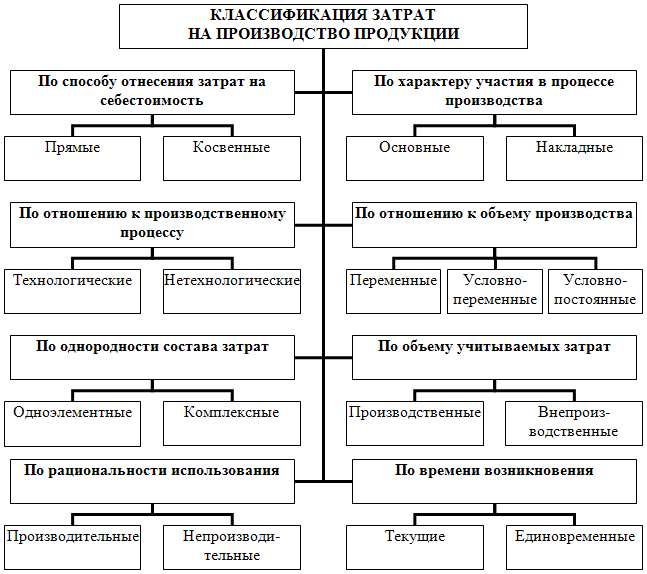

Важнейшей предпосылкой правильной организации учета и исчисления себестоимости продукции, а также эффективного управления затратами служит экономически обоснованная классификация затрат.

Затрат на себестоимость продукта труда делятся на прямые и косвенные. Такая классификация распространяется в машиностроении, легкой промышленности, сельском хозяйстве и др.

Прямые затраты (англ. «direct costs») связаны с производством конкретного объекта калькуляции (вида изделия или группы однородных изделий, работ, услуг), непосредственно должны быть по данным первичных документов. К ним относят расходы на сырье, материалы, покупные полуфабрикаты, топливо, энергию и др.

Косвенные затраты (англ. «indirect costs») связаны с производством нескольких видов продукции и не могут быть отнесены на их себестоимость прямым счетом, а поэтому распределяются косвенно (условно). Это расходы, связанные с организацией и управлением производством, затраты на отопление, освещение, смазочные материалы и т.п.[[10]]

Таблица 3.

Классификация затрат на производство продукции

Расходы, включаемые в себестоимость продукции, группируются по двум признакам:

группировка затрат по экономическим элементам – что и сколько израсходовано на производство;

группировка затрат по статьям калькуляции – на что произведены расходы.

Эффективность учета затрат зависит от группировки и классификации расходов, включаемых в себестоимость продукции, работ, услуг.

В учете затрат на производство и калькулированные (исчислении фактической себестоимости единицы продукции, работ, услуг) на разном предприятии имеют следующие основные принципы:

- включение в себестоимость продукции, работ, услуг только текущих расходов, относящихся к производству продукции, работ, услуг;

- соответствие показателей в процессе учета затрат и калькулирования себестоимости по составу, содержанию и методикам их формирования плановым и нормативным показателям;

- документальное оформление фактов хозяйственной деятельности по расходованию ресурсов, в соответствии с требованиями ст. 9 «Первичные учетные документы» Федерального закона от 1.12.2013 N 357-ФЗ «О бухгалтерском учете»;[[11]]

- оценка ресурсов, в производстве продукции, работ, услуг, в соотношении с правилами нормативных правовых документов по бухгалтерскому учету;

- группировка расходов по экономическим элементам и статьям калькуляционных затрат (статьям калькуляции, калькуляционным затратам) по объектам учета затрат и объектам калькулированною, идентифицируемым в производственном учете.

Признак классификации который используется для группировки расходов, помогает осуществить цели, поставленные перед финансовым, управленческим, налоговым учетом.

Группировка расходов по экономическим элементам

Обстоятельства, которые выступают особым признаком группировки являются расходы, которые складываются из затраченных в производственном процессе в целом. При формировании затрат по экономическим элементам рассчитывается их совокупность за отчетный период в производственной деятельности независимо от того, что закончено изделие обработкой, изготовлением или не закончено, выполнена ли работа, оказана ли услуга или нет, места возникновения расходов и того, на изготовление какого вида продукции, работ, услуг они израсходованы. Именно такая группировка расходов нужна для финансового учета, а его данные используются для составления бухгалтерской (финансовой) отчетности, в особенности пояснений к ней, и предназначена в основном для внешних пользователей отчетной информации.

Состав расходов, создающих себестоимость продукции по экономическим элементам, определен пункте 8 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 №33н [[12]], и включает следующие виды:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.[[13]]

Элементы «Материальные затраты» отражают стоимость:

- покупных сырья и материалов, предназначенных на производственные и хозяйственные нужды, а также формирующих изделий и полуфабрикатов, подвергающихся в будущем монтажу или дополнительной обработке в данной предприятии;

- работ и услуг производственного характера, выполняемых сторонними предприятиями и хозяйствами организациями, не относящихся к основному виду деятельности;

- природного сырья - отчисления на воспроизводство минерально-производственной базы, оплата работ по рекультивации земель, плата за древесину, отпускаемую на корню, за воду из водохозяйственных систем;

- топлива всех видов, приобретаемого со стороны и используемого на технологические цели, выработку всех видов энергии, отопление зданий, транспортные работы по обслуживанию производства и перевозке продукции организации;

- покупной энергии всех видов, расходуемой на технологические и другие производственные и хозяйственные потребности;

- потери от недостачи принятых материальных ресурсов в пределах норм естественной убыли.

«Материальные затраты», создаются исходя из цен их приобретения (без учета налога на поднятую стоимость) и не только, например: наценок (надбавок), комиссионные вознаграждения, уплачиваемые снабженческие и внешнеэкономические организации, цена услуг товарных бирж, также включая брокерские услуги, таможенных пошлин, платы за перевозку, хранение и доставку, осуществляемые сторонними предприятиями.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается себестоимость возвратных отходов.

Материальные затраты наиболее крупный элемент составляет 60-90%, только лишь небольшая доля приходится на добывающею промышленность.

Состав материальных затрат включает в себя расходы на сырье и материалы (за вычетом стоимости возвратных отходов по цене их возможного использования или реализации, учитывая, что отходы одного производства могут получить полноценным сырьем для другого). В стоимость сырья и материалов входят комиссионные вознаграждения, оплаты брокерских и других посреднических услуг. Стоимость использованного в процессе производства сырья и материалов включается в себестоимость продукции без налога на добавленную стоимость (НДС).[[14]]

Элементы «Затраты на оплату труда» включая в себя премии работникам и служащим за производственные результаты, стимулирующие и компенсационные выплаты, а так же компенсации по оплате труда в связи с поднятием цен и индексации доходов, компенсации женщинам, находящимся в оплачиваемом отпуске по уходу за ребенком до достижения им определенного законодательством возраста, а также зарплату на оплату труда не состоящих в штате работников, занятых в основной деятельности.

«Отчисления на социальные нужды» включают в себя суммы единого налога по установленным ставкам в фонды социального страхования, пенсионного фонда и медицинского страхования, а также взносов на дополнительное страхование от несчастных случаев и профессиональных заболеваний:

- от суммы расходов на оплату труда работников списочного и не списочного состава издательства;

- от суммы авторского гонорара, а также выплат по договорам гражданско-правового характера (единый социальный налог и дополнительное страхование в Фонд социального страхования РФ в настоящее время не начисляются).[[15]]

Элементы «Амортизация основных фондов» указывают сумму амортизационных отчислений на восстановление главных производственных фондов, исчисленную исходя из их балансовой стоимости и утвержденных в установленном порядке норм, а так же предоставляют быструю амортизацию их активной части.

Элементы «Прочие затраты» это налоги, сборы, платежи, отчисления в страховые фонды и многие другие отчисления, платежи за загрязнение окружающей среды, затраты на проценты по Кредитам, на командировки, подъемные, за подготовку и переобучение кадров, оплату услуг связи, банков, плату за аренду в случае аренды каких-либо объектов основных производственных фондов, амортизацию нематериальных активов, отчисления в ремонтный фонд а также другие затраты, входящие в состав себестоимости продукции и не вошедшие в выше рассмотренные элементы.

Расходы отражаются следующим образом:

материалов – по кредиту счета 10 «Материалы»;

затрат на оплату труда – по кредиту счета 70 «Расчеты с персоналом по оплате труда»;

отчислений на социальные нужды – по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению»;

амортизации – по кредиту счета 02 «Амортизация основных средств»;

прочих затрат – по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с прочими дебиторами и кредиторами», 71 «Расчеты с подотчетными лицами» и др.

Группировка расходов по статьям калькуляции

Затраты на производство занимают большой вес в расходах на производство продукции. Если группировка затрат по экономическим элементам показывает отдельные виды затрат за отчетный период безотносительно к тому, остановлено ли производство продукции или нет, то группировка по калькуляционным статьям дает нам возможность определить себестоимость продукции, полностью прошедшей производственный цикл и готовой к реализации или реализованной.[[16]]

Классификация затрат показывает на какие цели произошли расходы. Перечень статей калькуляции, их состав и методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями и инструкциями по вопросам планирования,[[17]] Учета и калькулированною себестоимости продукции с учетом характера и структуры производства.

Рассмотрим типовые статьи калькуляции:

1) сырье и материалы;

2) возвратные отходы;

3) топливо и энергия на технологические цели;

4) основная заработная плата производственных рабочих;

5) дополнительная заработная плата производственных рабочих;

6) расходы на освоение и подготовку производства;

7) общепроизводственные расходы:

- расходы на содержание и эксплуатацию машин и оборудования;

- цеховые расходы

8) общехозяйственные расходы;

9) коммерческие расходы.[[18]]

Семь первых статей составляют цеховую себестоимость. Цеховая себестоимость и общехозяйственные расходы составляют производственную себестоимость. Все девять статей показывают целую себестоимость реализуемой продукции.

Группировка расходов по иным признакам

При определении затрат как по отдельным группам, так и по организации в целом составляют классификацию по экономической роли в процессе производства:

- основные расходы, связанные с процессом создания продукции (выполнения работ, услуг), в частности затраты сырья, основных материалов и комплектующих, топлива и энергии, заработная плата производственных рабочих и т.д.,

- накладные расходы, т.е. расходы по управлению и обслуживанию производства

- цеховые, общезаводские, коммерческие, потери от брака.[[19]]

Накладные расходы при калькулированной себестоимости отдельно взятых видов продукции (работ, услуг) включаются в себестоимость, как правило, методом косвенного распределения их пропорционально какому-либо показателю (заработной плате основных производственных рабочих, машино-часам использования производственного оборудования и т.д.). По изменениям в зависимости от объемов производства фирмы

- затраты, которые меняются (увеличиваются или уменьшаются) пропорционально изменению объема продукции, называются условно-переменными

- затраты, которые не меняются, а их величина прямо не связана с ростом или уменьшением создания продукции (выполнения работ, оказания услуг), называют условно-постоянными. От объема производства продукции размер расходов не зависит. К ним относятся общепроизводственные и общехозяйственные расходы. По способу включения в себестоимость продукции (по способу отнесения затрат на производство):

- прямые, которые могут быть отнесены на определённый вид продукции (работы, услуги)

- косвенные, связаны с производством изделий. В основном, это все остальные затраты предприятия. Косвенные затраты относятсяк отдельным видам производства и продукции пропорционально какому-либо установленному показателю.

По периодичности возникновения (по календарным периодам):

- текущие - расходы, имеющие частую периодичность, например расходы сырья и материалов

- единовременные - расходы на подготовку выпуска новых видов продукции, расходов, связанных с пуском нового производства.

По составу различают:

- одноэлементные расходы (состоят из одного вида затрат)

- комплексные (состоят из нескольких видов затрат)

По участию в процессе производства затраты делят на:

- производственные (все расходы, связанные с изготовлением продукции и образующие ее производственную себестоимость)

- коммерческие (связаны с реализацией продукции покупателям).

Производственные и коммерческие (внепроизводственные) расходы образуют полную себестоимость проданной продукции.[[20]]

В зависимости от изменения объема производства и реализации:

- постоянные расходы

- переменные расходы - расходы, размер которых меняется пропорционально изменению объема создания продукции.

2.2. Классификация прочих расходов организации.

Расходы не связанные с основным видом деятельности являются прочими:

- расходы, связанные с предоставлением за плату на временное использование (временное владение и пользование) активов предприятия;

- расходы, связанные с предоставлением за плату прав, появляющихся из патентов на изобретения, промышленные образцы и многих других видов интеллектуальной собственности;

- расходы, которые связанны с участием в уставных капиталах других предприятий;

- расходы, которые связанны с продажей, выбытием и прочим списанием основных средств и иных активов, в отличии от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, которые выплачиваются предприятию за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, которые связанны с оплатой услуг, оказываемых кредитными организациями[[21]]

- отчисления в оценочные резервы, создаваемые с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые с признанием условных фактов хозяйственной деятельности.

В состав внереализационных расходов входят:

* штрафы, пени, неустойки за нарушение условий договоров;

* возмещение причиненных организацией убытков;

* убытки прошлых лет, признанные в отчетном году;

* суммы дебиторской задолженности, по которой истек срокисковой давности;

* курсовые разницы;

* суммы уценки активов (за исключением в необоротных активов) и прочие расходы, не связанные с основным видом деятельности организации.[[22]]

Прочими расходами также называются расходы, которые возникли в хозяйственной деятельности в процессе чрезвычайных обстоятельств.

Классификация расходов организации для целей налогообложения

В бухгалтерском учете состав расходов который учитывается в налогообложении имеет отличительный признак от состава расходов.

В отличие от вышесказанной классификации расходов предприятия в налоговом учете расходы подразделяются на:

- расходы, относящиеся к производству и реализации продукции;

- внереализационные расходы (без выделения операционных и чрезвычайных расходов).

Расходы, связанные с изготовлением и реализацией, подразделяются на:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации

;- прочие расходы.

Можно сделать вывод из выше сопоставлений, что Налоговый кодекс РФ показывает выделение не пяти, а четырех элементов затрат. Такой элемент затрат, как отчисления на социальные нужды, не выделяется обособленно, а входит в состав статей «Расходы на оплату труда» и «Прочие расходы» в зависимости от принятой учетной политики организации.[[23]]

В качестве внереализационных расходов признаются расходы трех видов:

· расходы, которые являются побочным результатом хозяйственных деятельности, по которым не было действий, принятых специально для их осуществления (курсовые разницы, суммовые разницы и иные расходы по приобретению основных средств, выявленные после их принятия к учету и др.);

· расходы, выделенных в случае, когда организация привели к не тому результату к которому ожидалось или даже к отрицательному результату - убытки (уплаченные штрафы, пени, неустойки, списанная безнадежная дебиторская задолженность и др.);

· благотворительные и социальные расходы (на проведение спортивных мероприятий, на содержание пунктов общественного питания, медицинских кабинетов и т.п.).

В данное время нормативные акты в Российской Федерации составляют некоторые различня классификаций расходов организации, однако каким-то образом формализовать и систематизировать эти классификации не всегда реально, поскольку при нормотворчестве обычно ставятся несколько иные задачи. Одновременно такие классификации, предлогаемые в виде своеобразных комментариев к нормативным актам, могут намного уменьшить работу финансиста, бухгалтера и аудитора. Ниже предоставлена налоговая классификация расходов, составленная на основании норм главы 25 НК РФ[[24]] , а также некоторые других нормативные акты. Представленная классификация является универсальной для расходов. Общим признаком подразделения расходов на категории является характер налогообложения соответствующей им прибыли. По данному признаку все расходы предприятия делят на шесть категорий.

1. В первую категорию входят расходы по видам деятельности, освобожденным от обложения налогом на прибыль организаций.

2. Ко второй категории относятся расходы, которые не учитываются в целях налогообложения прибыли.

3. К третьей категории относятся расходы формирующие налоговую базу, облагаемую по ставкам, отличным от основной ставки.

4. К пятой категории также относятся расходы организаций, для которых НК РФ установлен особый порядок налогообложения прибыли.

5. К шестой категории относятся доходы и расходы, которые называются обычными или нормальными. Для них нет каких-либо исключительных особенностей с точки зрения налогообложения прибыли.

Признание расходов в бухгалтерском учете

Себестоимость проданных товаров, продукции, работ, услуг, которая по факту формируется на базе расходов по обычным видам деятельности, призванных как в отчетном году относится деятельность по обычным видам деятельности для целей формирования предприятием финансового результата, так и в прошедшем отчетном периоде, и переходящих расходов, которые имеют отношение к получению доходов в следующие отчетные периоды, с учетом корректировок, зависимых от особенностей создаваемой продукции, выполняемой работы и оказания услуг и их продажи, а также продажи (перепродажи) товаров. При этом коммерческие и управленческие расходы могут быть в себестоимости проданных товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.[[25]]

Расходы признаются в бухгалтерском учете при следующих условий:

- расход производится с конкретным договором, требованием законодательных и нормативных актов и с обычаями делового оборота;

- сумма расхода может быть определена;

- также есть уверенность в том, что в результате конкретного действия произойдет падение экономических выгод предприятия. Уверенность в том, что в результате конкретного действия произойдет падение экономических выгод предприятии, имеется в случае, когда предприятие отдала актив либо отсутствует неопределенность в отношении передачи актива.[[26]]

Дебиторская задолженность в бухгалтерском учете признается на предприятии при не исполнении хотя бы одного из любых условий.

Амортизация признается в качестве расхода исходя из суммы амортизационных отчислений, определяемой на оснований стоимости амортизируемых активов, а также срока полезного использования и принятых предприятием вариантов начисления амортизации.[[27]]

В бухгалтерском учете все расходы принадлежат признанию независимо от намерений получить выгоду, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты суммы и другой формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Если какое-либо предприятие примет в разрешенных случаях последовательность признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после получения суммы и другой формы оплаты, то и расходы признаются после погашения задолженности.

Расходы признаются в «Отчете о прибылях и убытках»:

- с учетом непосредственной связи среди произведенными расходами и поступлениями (соответствие доходов и расходов);

- путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение отчетных периодов и когда связь между доходами и расходами не возможно четко определить или определяется косвенным путем;

- по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов;

- независимо , как они принимаются для целей расчета налогооблагаемой базы;

- когда появляются обязательства, не обусловленные признанием соответствующих активов.[[28]]

Иные расходы могут не появляться в «Отчете о прибылях и убытках» развернуто по отношению к соответствующим доходам, когда:

- соответствующие правила бухгалтерского учета предусматривают или разрешают такое отражение расходов;

- расходы и связанные с ними доходы, возникают в связи одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения предприятия.

В бухгалтерской отчетности также предоставлена как минимум следующая информация:

- расходы по обычным видам деятельности в разрезе элементов затрат;

- изменение величины расходов, не относящихся к исчислению себестоимости проданных продукции, товаров, работ, услуг в отчетном году;

- расходы, равные величине отчислений в связи с образованием в соответствии с правилами бухгалтерского учета резервов (предстоящих расходов, оценочных резервов и др.).

2.3. Учет в системе РСБУ и МСФО

Обычно такое сравнение как МСФО и РСБУ не имело бы никакого смысла, если бы не реальные различия между этими двумя системами бухгалтерского учета. Несмотря даже на то, что провозглашенное сближение РСБУ и международных стандартов финансового учета, различия РСБУ и МСФО огромно. Это затрагивает не только отдельных стандартов учета, в большей степени это приводит к различиям в самих подходах к составлению бухгалтерской отчетности. Такие подходы определяются целями составления отчетности. Есть такая цель отчетности по международным стандартам – это предоставление финансовой информации инвесторам и кредиторам для принятия инвестиционных решений, то отчетность по РСБУ используется основным образом контролирующими фискальными органами в целях проверки грамотности составления налоговых отчётностей. При огромной разнице в целях и круге пользователей, системные отличия в принципах подготовки отчетности неизбежны. [[29]]

Список принципиальных различий между РСБУ и МСФО

1) приоритет экономического содержания над юридической формой

2) профессиональное суждение или первичный документ

3) временная стоимость денег

4) справедливая стоимость

5) учет обесценения долгосрочных активов

6) принцип соответствия доходов и расходов

Во многих компаниях свои трансформационные корректировки, однако поиск отличий между РСБУ и МСФО для каждой конкретной ситуации следует начинать, опираясь на принципиальных расхождениях между данными системами бухгалтерского учета.

В МСФО неукоснительно ведется принцип приоритета экономического содержания над юридической формой, согласно которому в бухгалтерском учете необходимо показывать экономическое содержание операций. РСБУ этот принцип только декларируют (ПБУ 1/2008, п.6). В российской бухгалтерской практике, наоборот, большее внимание идет надлежащему документальному оформлению операций, а экономическая сущность, как правило, отдаляется на дальний план или вообще не учитывается. [[30]]

Классификация аренды

Согласно МСФО 17 «Аренда» классификация аренды складывается на распределении рисков и выгод, связанных с владением активом, между арендодателем и арендатором. Аренда классифицируется как финансовая, если она переходит на арендатора все существенные риски и вознаграждения, связанные с переданным активом, что не зависит от того, что указано в договоре (и каковы условия перехода права собственности).

В РСБУ классификация аренды основывается в основе договора, а не на сути взаимоотношений сторон. Форма и содержание договора лизинга в российской практике являются определяющими при отражении объектов сделки на балансе арендатора или арендодателя. В следствие этого, многочисленные договоры аренды, учитываемые в РСБУ как операционная аренда, по МСФО должны быть классифицированы как финансовая аренда с соответствующим отражением в учете.

По МСФО возможны такие ситуации, когда риски и выгоды от владения запасами переданы, а право собственности по договору еще не перешло к покупателю. Таким образом по международным стандартам финансовой отчетности такие запасы обязаны быть отражены в составе оборотных активов.

В РСБУ же при провозглашении решения о признании актива в части баланса основным является переход права собственности, но это прямо и не прописано в существующих ПБУ. Но попробуйте показать в российском учете какие-либо материальные ценности, право собственности на которые, по договору еще не было передано. [[31]]

Применение юридической формы как главной при отражении финансовой аренды, запасов или во многих других ситуациях приводит к недостаточному отражению активов (и обязательств), находящихся во владении компании и, соответственно, к неверной оценке рисков и возможных экономических выгод пользователями отчетности.

Возможность принимать более выгодные инвестиционные решения дает нам отражение экономического содержания каких-либо операций в отчетности которые составляют по международным стандартам. Этот факт не дает возможность манипулирования отчетными показателями с поддержкой заключения контрактов, которые имеют более подходящую для подобных целей юридическую форму.

Согласно РСБУ основанием для записи в бухгалтерском учете является первичный документ, который имеет высокую показательную ценность, чем профессиональное высказывание бухгалтера. Благодаря этому юридическая форма при отражении операций в бухгалтерском учете превалирует над экономической сущностью. В МСФО наоборот роль профессионального суждения является определяющей во многих ситуациях, как например:

1) оценка денежных потоков для расчета справедливой стоимости, ценности использования долгосрочных активов.

2) выбор ставки дисконтирования для расчета приведенной стоимости в различных ситуациях

3) классификация финансовых инструментов, договоров аренды

4) определения срока полезного использования, метода амортизации, величины ликвидационной стоимости

И это не полный перечень таких ситуаций. [[32]]

Во многих случаях, где необходимо применение профессионального суждения в соответствии с международными стандартами финансовой отчетности, относятся к тем областям учета, которые еще не нашли своего отражения в российских ПБУ. Такое положение дел связано с тем, что российские законодатели не могут доверить бухгалтерам право применять свое профессиональное суждение при формировании отчетных показателей.

Так же можно отметить, что и сами российские бухгалтеры не пытаются брать на себя такую ответственность, не используя даже такие возможности применения профессионального суждения, которые уже прописаны в РСБУ.

Например, в ПБУ 6/01 «Учет основных средств» срок амортизации объектов основных средств обязан определяться, исходя из оценки ожидаемого срока использования в соответствии с ожидаемой производительностью и с учетом ожидаемого физического износа. Но в российской практике при выборе срока амортизации основных средств бухгалтеры чаще всего руководствуются амортизационными группами, используемыми для начисления амортизации в целях налогового учета.[[33]]

Принцип соответствия доходов и расходов

Принципы учета, написанных в различных стандартах МСФО, направлены и позволяют вести учет с соблюдением принципа соответствия доходов и расходов. В РСБУ этот принцип безусловно декларируется, но на практике порядок отражения операций, закрепленный в ПБУ, в ряде ситуаций приводит к его нарушению. В отчетности, составленной по международным стандартам, расходы признаются в отчете о совокупном доходе на основе их сопоставления с соответствующими статьями доходов по сравнению с тем, что происходит в учете согласно РСБУ.

МСФО 16 требует отражения в предварительной стоимости основных средств первоначальной оценки затрат на демонтаж и восстановление земельного участка. Именно такие затраты непосредственно связаны с основным средством (без объекта основных средств нет и расходов на рекультивацию земельного участка) и, следовательно, обязаны быть сопоставлены с получением экономических выгод из такого главного средства. Признание оценки таких расходов в первоначальной стоимости объекта, позволяет более четко соотнести доходы, получаемые от объекта основных средств, и связанные с ним расходы. Ведь по такой мере амортизации объекта ОС эти суммы будут списываться на ОПУ в течение всего срока его полезного использования. [[34]]

В РСБУ признание оценки таких затрат в предварительной стоимости основных средств все еще обсуждается. А затраты списываются на ОПУ по факту их поднесения, т.е. в то время, когда основное средство уже не приносит никаких доходов.

Использование оценки ликвидационной стоимости в МСФО 16 «Основные средства» также дает точнее сопоставлять выручку от экономических выгод, генерируемых главными средствами, с расходами на их амортизацию. Это особенно актуально, когда предприятие дает возможность воспользоваться только малой частью экономических выгод от объектов основных средств и продать их до того времени, как истечет их срок экономической службы.[[35]]

В РСБУ похожее понятие ликвидационной стоимости отсутствует. Это приводит к поднятию амортизационных отчислений по объектам главных средств в течении времени их использования, и, конечно, компенсируется доходом от их реализации в момент выбытия и списания с баланса. Возможно, для большинства объектов ОС ликвидационной стоимостью можно пренебречь. Так и происходит по МСФО. Но для основных средств, стоимость которых значительна и неравномерно уменьшается с течением срока, отличие между РСБУ и МСФО в балансовой стоимости основных средств, величине их амортизации могут быть реальны.

Таким образом, можно сделать вывод: По снижению себестоимости продукции служит классификация затрат по экономическим элементам, расчета потребностей в оборотных средствах и в расчета сметы затрат.

По экономическим элементам группировка затрат дает возможность выявить отдельные виды затрат за отчетный период, также группировка по калькуляционным статьям дает нам возможность определить себестоимость продукции, полностью прошедшей производственный цикл. По статьям калькуляции классификация затрат показывает на какие цели произведены расходы.

В данное время МСФО служат лучше, чем РСБУ. Поэтому РСБУ пытались приблизить к МСФО, принимая все новые положения по бухгалтерскому учёту (ПБУ). Тем самым переход на МСФО увеличит информативность бухгалтерской отчетности. Проблемы, связанные с переходом преодолимы, но это стоит своих усилий

ЗАКЛЮЧЕНИЕ

В настоящее время в РФ идет большой упор на рыночные отношения с национальными особенностями хозяйственной деятельности. Рыночные отношения создали условия для управления процессами формирования расходов в предпринимательской деятельности, обеспечив оценку эффективности использования капитала.

Цель исследования: изучение понятий «расходы», «затраты» и «издержки» производства.

В ходе написания курсового проекта мною были рассмотрены задачи:

1) Чем отличаются данные понятия и определение их терминологии.

2) Основная характеристика понятий и выявление особенностей классификации расходов, издержек, затрат.

Таким образом все три понятия затраты, расходы, издержки имеют абсолютно разные значения, а так же имеют большую смысловую нагрузку и для того чтобы правильно ими управлять нужно уметь ими пользоваться. В ходе моей работы мне удалось выявить свои определения данных понятий.

Затраты всех видов ресурсов выраженные в денежной форме, называются себестоимостью продукции(работ, услуг). Понятие «затраты» отличается от понятия «себестоимость». Так же классификация затрат по экономическим элементом служит по снижению себестоимости продукции.

Так же в моей курсовой работе я смог выявить то что МСФО занимаются своей работой лучше, чем РБСУ. Однако РБСУ стремится быть ближе и принимают новое положение в бухгалтерском учете.

В результате проделанной работы была достигнута цель.

Список литературы

1.Игуменников А. С. Различие понятий «затраты» и «расходы» // Молодой ученый. — 2015. — №5. — С. 275-278.

2.http://base.garant.ru/12115838/

3.http://base.garant.ru/3959317/

4.http://base.garant.ru/70108193/

5.http://docplayer.ru/272031-Nauchnyy-zhurnal-kubgau-99-05-2014-goda-http-ej-kubagro-ru-2014-05-pdf-39-pdf-udc-657-3-udk-657-3.html

6.http://fin-buh.ru/text/105110-1.html

7.http://kodeks.systecs.ru/nk_rf/nk_glava25/

8.http://kodeks.systecs.ru/nk_rf/nk_glava25/nk_st255.html

9.http://mirznanii.com/a/21497/uchet-materialnykh-zatrat

10.http://nalognalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/prochie_rashody_v_buhgalterskom_uchete_eto/

11.http://publikacia.net/archive/2016/3/2/19

12.http://puti-uspeha.ru/pbu1/520-pbu601.html

13.http://sntbul.bmstu.ru/doc/763338.html

14.http://studbooks.net/1391000/buhgalterskiy_uchet_i_audit/obzor_literatury

15.http://studbooks.net/1799617/ekonomika/gruppirovka_rashodov_statyam_kalkulyatsii

16.http://studbooks.net/2168141/ekonomika/ponyatie_vidy_izderzhek_predpriyatiya

17.http://studopedia.ru/18_58520_gruppirovka-zatrat-po-statyam-kalkulyatsii.html

18.http://www.consultant.ru/document/cons_doc_LAW_122855/b24121ba7152f33673608559f2ca844ef5b6a74c/

19.http://www.ebiblio.ru/book/bib/09_ekonomika/buhgalterskii_uchet_i_analiz/um.html#_Toc394565574

20.http://www.eduherald.ru/ru/article/view?id=11817

21.http://www.mosbuhuslugi.ru/material/otchet-o-pribylyah-i-ubytkah-2011

22.https://cyberleninka.ru/article/n/gruppirovka-i-uchet-zatrat-na-izdatelsko-poligraficheskih-predpriyatiyah-po-ekonomicheskim-elementam\

23.https://cyberleninka.ru/article/n/klassifikatsiya-zatrat-upravlencheskiy-podhod

24.https://cyberleninka.ru/article/n/nalog-na-pribyl-i-vnerealizatsionnye-rashody

25.https://cyberleninka.ru/article/n/osobennosti-i-razlichaya-ucheta-osnovnyh-sredstv-v-sootvetstvii-s-rsbu-i-msfo

26.https://cyberleninka.ru/article/n/osobennosti-i-razlichaya-ucheta-osnovnyh-sredstv-v-sootvetstvii-s-rsbu-i-msfo

27.https://gufo.me/search?term=%D1%80%D0%B0%D1%81%D1%85%D0%BE%D0%B4%D1%8B

28.https://iteam.ru/publications/finances/section_50/v-chem-raznitsa-mezhdu-zatratami-rashodami-i-izderzhkami

29.https://moluch.ru/archive/40/4848/

30.https://moluch.ru/archive/85/15887/

31.https://studfiles.net/preview/5615592/page:26/

32.https://www.ippnou.ru/print/002712/

-

https://moluch.ru/archive/85/15887/ ↑

-

Игуменников А. С. Различие понятий «затраты» и «расходы» // Молодой ученый. — 2015. — №5. — С. 275-278. ↑

-

https://gufo.me/search?term=%D1%80%D0%B0%D1%81%D1%85%D0%BE%D0%B4%D1%8B ↑

-

http://www.eduherald.ru/ru/article/view?id=11817 ↑

-

http://studbooks.net/2168141/ekonomika/ponyatie_vidy_izderzhek_predpriyatiya ↑

-

https://iteam.ru/publications/finances/section_50/v-chem-raznitsa-mezhdu-zatratami-rashodami-i-izderzhkami ↑

-

http://studbooks.net/1391000/buhgalterskiy_uchet_i_audit/obzor_literatury ↑

-

https://cyberleninka.ru/article/n/klassifikatsiya-zatrat-upravlencheskiy-podhod ↑

-

http://www.e-biblio.ru/book/bib/09_ekonomika/buhgalterskii_uchet_i_analiz/um.html#_Toc394565574 ↑

-

http://www.e-biblio.ru/book/bib/09_ekonomika/buhgalterskii_uchet_i_analiz/um.html#_Toc394565574 ↑

-

http://www.consultant.ru/document/cons_doc_LAW_122855/b24121ba7152f33673608559f2ca844ef5b6a74c/ ↑

-

http://base.garant.ru/3959317/ ↑

-

http://www.e-biblio.ru/book/bib/09_ekonomika/buhgalterskii_uchet_i_analiz/um.html#_Toc394565574 ↑

-

http://mirznanii.com/a/21497/uchet-materialnykh-zatrat ↑

-

https://cyberleninka.ru/article/n/gruppirovka-i-uchet-zatrat-na-izdatelsko-poligraficheskih-predpriyatiyah-po-ekonomicheskim-elementam ↑

-

https://studfiles.net/preview/5615592/page:26/ ↑

-

http://publikacia.net/archive/2016/3/2/19 ↑

-

http://studopedia.ru/18_58520_gruppirovka-zatrat-po-statyam-kalkulyatsii.html ↑

-

http://studbooks.net/1799617/ekonomika/gruppirovka_rashodov_statyam_kalkulyatsii ↑

-

http://studbooks.net/1799617/ekonomika/gruppirovka_rashodov_statyam_kalkulyatsii ↑

-

http://nalognalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/prochie_rashody_v_buhgalterskom_uchete_eto/ ↑

-

https://cyberleninka.ru/article/n/nalog-na-pribyl-i-vnerealizatsionnye-rashody ↑

-

http://kodeks.systecs.ru/nk_rf/nk_glava25/nk_st255.html ↑

-

http://kodeks.systecs.ru/nk_rf/nk_glava25/ ↑

-

https://moluch.ru/archive/40/4848/ ↑

-

http://base.garant.ru/12115838/ ↑

-

http://fin-buh.ru/text/105110-1.html ↑

-

http://www.mosbuhuslugi.ru/material/otchet-o-pribylyah-i-ubytkah-2011 ↑

-

http://docplayer.ru/272031-Nauchnyy-zhurnal-kubgau-99-05-2014-goda-http-ej-kubagro-ru-2014-05-pdf-39-pdf-udc-657-3-udk-657-3.html ↑

-

https://cyberleninka.ru/article/n/osobennosti-i-razlichaya-ucheta-osnovnyh-sredstv-v-sootvetstvii-s-rsbu-i-msfo ↑

-

http://sntbul.bmstu.ru/doc/763338.html ↑

-

https://cyberleninka.ru/article/n/osobennosti-i-razlichaya-ucheta-osnovnyh-sredstv-v-sootvetstvii-s-rsbu-i-msfo ↑

-

http://puti-uspeha.ru/pbu1/520-pbu601.html ↑

-

https://www.ippnou.ru/print/002712/ ↑

-

http://base.garant.ru/70108193/ ↑

- Учет инвентаря, хозяйственных принадлежностей, специальной оснастки, средств индивидуальной защиты (Задачи и принципы учета специальной оснастки, специальной одежды, инвентаря и хозяйственных принадлежностей)

- Бухгалтерский баланс организации и порядок его составления (Бухгалтерский баланс как форма отчетности его структура)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИЙ УПРАВЛЕНИЯ В СИСТЕМЕ МЕНЕДЖМЕНТА

- Управление рисками в проектной среде (Теоретические основы управления рисками в проектном менеджменте)

- Корпоративная культура в организации (Изучение процесса развития корпоративной культуры ДОУ)

- Управление рисками в проектной среде (Описание рисков проекта и стратегии управления рисками)

- Проектирование реализации операций бизнес-процесса «Продажи» (Контрольный пример реализации проекта и его описание)

- “Операционная система Windows 7 компании Microsoft”

- Международный валютный фонд: цели, функции, особенности .

- Процедура разработки и реализации логистической стратегии в компании (Структура аппарата управления компании и производственная структура и оценка степени соответствия данного типа организационной структуры поставленным задачам)

- Анализ внешней и внутренней среды организации (Анализ внешней и внутренней среды экономической организации)

- Проведение оценки конкурентоспособности действующего предприятия и влияние на нее бренда.